Îáë³ê òà àóäèò “Ô³íàíñè Óêðà¿íè”, 11’2013 109 ². Þ. ×óìàêîâà ÓÄÎÑÊÎÍÀËÅÍÍß ÄÅÐÆÀÂÍÎÃÎ ÂÍÓÒвØÍÜÎÃÎ Ô²ÍÀÍÑÎÂÎÃÎ ÊÎÍÒÐÎËÞ ßÊ ÍŲĒªÌÍί ÑÊËÀÄÎÂί ÄÅÐÆÀÂÍÎÃÎ ÓÏÐÀÂ˲ÍÍß Äîñë³äæåíî îñíîâí³ ïðîáëåìè é ðèçèêè ðåôîðìóâàííÿ ñèñòåìè äåðæàâíîãî âíóòð³øíüî- ãî ô³íàíñîâîãî êîíòðîëþ â Óêðà¿í³ òà âèçíà÷åíî íàïðÿìè ¿¿ âäîñêîíàëåííÿ â êîíòåêñò³ ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè. Íà ï³äñòàâ³ óçàãàëüíåííÿ òåîðå- òè÷íèõ ³ ïðàêòè÷íèõ ðîçðîáîê ùîäî ðîçâèòêó âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó â îðãàíàõ äåðæàâíîãî ñåêòîðó ç óðàõóâàííÿì âèìîã ºâðîïåéñüêèõ ñòàíäàðò³â íàäàíî ðåêîìåíäàö³¿ ùîäî ïîñèëåííÿ àóäèòîðñüêî¿ ñïðîìîæíîñò³ Ðàõóíêîâî¿ ïàëàòè. Key issues and risks of public internal financial control reforming in Ukraine are examined; directions of its further improvement in the context of development of public finance manage- ment system are defined. On the basis of generalization of theoretical and practical elabora- tions on the development of internal control and internal audit in public sector and taking into account the requirements of the European standards, recommendations on strengthening the audit capacity of the Accounting Chamber are suggested. Êëþ÷îâ³ ñëîâà: äåðæàâíèé âíóòð³øí³é ô³íàíñîâèé êîíòðîëü, ñèñòåìà óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè, âíóòð³øí³é àóäèò, âíóòð³øí³é êîíòðîëü, çîâí³øí³é àóäèò, Äåðæàâíà ô³íàíñîâà ³íñïåêö³ÿ Óêðà¿íè, Ðàõóíêîâà ïàëàòà.  åïîõó ãëîáàëüíèõ çì³í ³ çðîñòàííÿ â³äêðèòîñò³ ñâ³òîâî¿ åêîíîì³êè, çíà÷- íî¿ íåñòàá³ëüíîñò³ ïîë³òè÷íîãî ñåðåäîâèùà é ô³íàíñîâîãî äèñáàëàíñó, ÿêèé ïîñèëþº êîíêóðåíö³þ íà ì³æíàðîäíîìó ðèíêó òà âèñâ³òëþº âçàºìîçàëåæí³ñòü äåðæàâíîãî é ïðèâàòíîãî ñåêòîð³â åêîíîì³êè, îäíèì ³ç âàæëèâèõ êðîê³â íà øëÿõó âèõîäó Óêðà¿íè íà òðàºêòîð³þ ñò³éêîãî åêîíîì³÷íîãî ðîçâèòêó º ïðî- âåäåííÿ ôóíäàìåíòàëüíèõ ðåôîðì ó äåðæàâíîìó óïðàâë³íí³ òà çàïðîâàäæåííÿ íîâî¿ îïåðàö³éíî¿ ìîäåë³ ãîñïîäàðþâàííÿ é ô³íàíñîâîãî ìåíåäæìåíòó â ñèñ- òåì³ äåðæàâíèõ ô³íàíñ³â. Äëÿ òîãî ùîá çàáåçïå÷èòè ìîäåðí³çàö³éíèé ïðîðèâ ó íàø³é êðà¿í³, ñòâîðèòè óìîâè äëÿ ïåðåõîäó äî åêîíîì³êè íîâîãî òèïó — òàêî¿, ùî ´ðóíòóºòüñÿ íà çíàííÿõ, ïîòð³áíî çàáåçïå÷èòè ðåàë³çàö³þ òðüîõ êëþ- ÷îâèõ ôàêòîð³â óñï³õó, à ñàìå: åôåêòèâíå óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè; åôåêòèâíå óïðàâë³ííÿ ëþäñüêèì êàï³òàëîì; åôåêòèâíå ñòðàòåã³÷íå ïðîãíîçó- âàííÿ òà óïðàâë³ííÿ ðèçèêàìè. Ìîäåðí³çàö³éí³ ïðîöåñè, ùî ðîçïî÷àëèñÿ ç ïðèéíÿòòÿì Ïðîãðàìè åêî- íîì³÷íèõ ðåôîðì íà 2010—2014 ðîêè “Çàìîæíå ñóñï³ëüñòâî, êîíêóðåíòî- ñïðîìîæíà åêîíîì³êà, åôåêòèâíà äåðæàâà” (äàë³ — Ïðîãðàìà ðåôîðì) [1] òà â³äîáðàæàþòüñÿ â çì³í³ ï³äõîä³â äî çä³éñíåííÿ êîíòðîëþ äåðæàâíèõ ô³íàíñ³â, ñïðÿìîâàí³ ñàìå íà ïðîâåäåííÿ òàêèõ ðåôîðì çàäëÿ çàáåçïå÷åííÿ ñò³éêîãî åêîíîì³÷íîãî çðîñòàííÿ é ãàðàíòîâàíîãî âèêîíàííÿ äåðæàâîþ ñâî¿õ ñîö³àëü- íèõ çîáîâ’ÿçàíü. Ïðîãðàìà ðåôîðì ì³ñòèòü çàâäàííÿ ùîäî ñòâîðåííÿ ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè (ÑÓÄÔ) çà ðàõóíîê, çîêðåìà, îïòèì³çàö³¿ óïðàâë³ííÿ © ×óìàêîâà ². Þ., 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 109

². Þ. ×óìàêîâà

ÓÄÎÑÊÎÍÀËÅÍÍß ÄÅÐÆÀÂÍÎÃÎ ÂÍÓÒвØÍÜÎÃÎ Ô²ÍÀÍÑÎÂÎÃÎ ÊÎÍÒÐÎËÞ ßÊ ÍŲĒªÌÍί

ÑÊËÀÄÎÂί ÄÅÐÆÀÂÍÎÃÎ ÓÏÐÀÂ˲ÍÍß

Äîñë³äæåíî îñíîâí³ ïðîáëåìè é ðèçèêè ðåôîðìóâàííÿ ñèñòåìè äåðæàâíîãî âíóòð³øíüî-ãî ô³íàíñîâîãî êîíòðîëþ â Óêðà¿í³ òà âèçíà÷åíî íàïðÿìè ¿¿ âäîñêîíàëåííÿ â êîíòåêñò³ ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè. Íà ï³äñòàâ³ óçàãàëüíåííÿ òåîðå-òè÷íèõ ³ ïðàêòè÷íèõ ðîçðîáîê ùîäî ðîçâèòêó âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó â îðãàíàõ äåðæàâíîãî ñåêòîðó ç óðàõóâàííÿì âèìîã ºâðîïåéñüêèõ ñòàíäàðò³â íàäàíî ðåêîìåíäàö³¿ ùîäî ïîñèëåííÿ àóäèòîðñüêî¿ ñïðîìîæíîñò³ Ðàõóíêîâî¿ ïàëàòè.

Key issues and risks of public internal financial control reforming in Ukraine are examined; directions of its further improvement in the context of development of public finance manage-ment system are defined. On the basis of generalization of theoretical and practical elabora-tions on the development of internal control and internal audit in public sector and taking into account the requirements of the European standards, recommendations on strengthening the audit capacity of the Accounting Chamber are suggested.

Êëþ÷îâ³ ñëîâà: äåðæàâíèé âíóòð³øí³é ô³íàíñîâèé êîíòðîëü, ñèñòåìà óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè, âíóòð³øí³é àóäèò, âíóòð³øí³é êîíòðîëü, çîâí³øí³é àóäèò, Äåðæàâíà ô³íàíñîâà ³íñïåêö³ÿ Óêðà¿íè, Ðàõóíêîâà ïàëàòà.

åïîõó ãëîáàëüíèõ çì³í ³ çðîñòàííÿ â³äêðèòîñò³ ñâ³òîâî¿ åêîíîì³êè, çíà÷-íî¿ íåñòàá³ëüíîñò³ ïîë³òè÷íîãî ñåðåäîâèùà é ô³íàíñîâîãî äèñáàëàíñó, ÿêèé ïîñèëþº êîíêóðåíö³þ íà ì³æíàðîäíîìó ðèíêó òà âèñâ³òëþº âçàºìîçàëåæí³ñòü äåðæàâíîãî é ïðèâàòíîãî ñåêòîð³â åêîíîì³êè, îäíèì ³ç âàæëèâèõ êðîê³â íà øëÿõó âèõîäó Óêðà¿íè íà òðàºêòîð³þ ñò³éêîãî åêîíîì³÷íîãî ðîçâèòêó º ïðî-âåäåííÿ ôóíäàìåíòàëüíèõ ðåôîðì ó äåðæàâíîìó óïðàâë³íí³ òà çàïðîâàäæåííÿ íîâî¿ îïåðàö³éíî¿ ìîäåë³ ãîñïîäàðþâàííÿ é ô³íàíñîâîãî ìåíåäæìåíòó â ñèñ-òåì³ äåðæàâíèõ ô³íàíñ³â. Äëÿ òîãî ùîá çàáåçïå÷èòè ìîäåðí³çàö³éíèé ïðîðèâ ó íàø³é êðà¿í³, ñòâîðèòè óìîâè äëÿ ïåðåõîäó äî åêîíîì³êè íîâîãî òèïó — òàêî¿, ùî ́ ðóíòóºòüñÿ íà çíàííÿõ, ïîòð³áíî çàáåçïå÷èòè ðåàë³çàö³þ òðüîõ êëþ-÷îâèõ ôàêòîð³â óñï³õó, à ñàìå: åôåêòèâíå óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè; åôåêòèâíå óïðàâë³ííÿ ëþäñüêèì êàï³òàëîì; åôåêòèâíå ñòðàòåã³÷íå ïðîãíîçó-âàííÿ òà óïðàâë³ííÿ ðèçèêàìè.

Ìîäåðí³çàö³éí³ ïðîöåñè, ùî ðîçïî÷àëèñÿ ç ïðèéíÿòòÿì Ïðîãðàìè åêî-íîì³÷íèõ ðåôîðì íà 2010—2014 ðîêè “Çàìîæíå ñóñï³ëüñòâî, êîíêóðåíòî-ñïðîìîæíà åêîíîì³êà, åôåêòèâíà äåðæàâà” (äàë³ — Ïðîãðàìà ðåôîðì) [1] òà â³äîáðàæàþòüñÿ â çì³í³ ï³äõîä³â äî çä³éñíåííÿ êîíòðîëþ äåðæàâíèõ ô³íàíñ³â, ñïðÿìîâàí³ ñàìå íà ïðîâåäåííÿ òàêèõ ðåôîðì çàäëÿ çàáåçïå÷åííÿ ñò³éêîãî åêîíîì³÷íîãî çðîñòàííÿ é ãàðàíòîâàíîãî âèêîíàííÿ äåðæàâîþ ñâî¿õ ñîö³àëü-íèõ çîáîâ’ÿçàíü.

Ïðîãðàìà ðåôîðì ì³ñòèòü çàâäàííÿ ùîäî ñòâîðåííÿ ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè (ÑÓÄÔ) çà ðàõóíîê, çîêðåìà, îïòèì³çàö³¿ óïðàâë³ííÿ

© ×óìàêîâà ². Þ., 2013

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013110

äåðæàâíèìè ô³íàíñàìè òà ïîë³ïøåííÿ ô³íàíñîâîãî ìåíåäæìåíòó â ö³é ñôåð³ ÷åðåç ïîñèëåííÿ ô³íàíñîâîãî êîíòðîëþ ö³ëüîâîãî é åôåêòèâíîãî âèêîðèñòàí-íÿ áþäæåòíèõ êîøò³â, çàïðîâàäæåííÿ âíóòð³øíüîãî àóäèòó çã³äíî ç³ ñòàíäàð-òàìè ªÑ òà çàáåçïå÷åííÿ çîâí³øíüîãî àóäèòó âèêîðèñòàííÿ áþäæåòíèõ êîøò³â íà ì³ñöåâîìó ð³âí³ â³äïîâ³äíî äî ì³æíàðîäíèõ ñòàíäàðò³â (²NÒÎSÀI).

ßê³ñòü ðåôîðìóâàííÿ ÑÓÄÔ çàëåæèòü â³ä óäîñêîíàëåííÿ äåðæàâíîãî âíóòð³øíüîãî ô³íàíñîâîãî êîíòðîëþ (ÄÂÔÊ) â Óêðà¿í³. Àäæå íååôåêòèâí³ñòü ä³þ÷î¿ ñèñòåìè ÄÂÔÊ, ó ÿê³é ï³ä êîíòðîëåì ðîçóì³þòü ïåðåâàæíî ðåâ³ç³éíó ä³ÿëüí³ñòü, êîòðó ñïðèéìàþòü â³äîêðåìëåíî â³ä óïðàâë³ííÿ, à íå ÿê ÷àñòèíó îáîâ’ÿçê³â ³ â³äïîâ³äàëüíîñò³ êåð³âíèêà, íå ñïðèÿº çàáåçïå÷åííþ ñèñòåìàòè÷-íîãî êîíòðîëþ ö³ëüîâîãî é åôåêòèâíîãî âèêîðèñòàííÿ áþäæåòíèõ êîøò³â, à îòæå é ïîë³ïøåííþ äåðæàâíîãî ìåíåäæìåíòó.

Ó êîíòåêñò³ ðåôîðìóâàííÿ äåðæàâíîãî óïðàâë³ííÿ ïîáóäîâà ïðèíöèïîâî íîâî¿ ìîäåë³ êîíòðîëþ ó äåðæàâíîìó ñåêòîð³ åêîíîì³êè Óêðà¿íè ìຠçä³é-ñíþâàòèñÿ ç ìàêñèìàëüíèì óðàõóâàííÿì, ï³ä ÷àñ ïðîâåäåííÿ ðåôîðì, çàêî-íîäàâñòâà ªÑ ³ äîñâ³äó ðîçâèíóòèõ ºâðîïåéñüêèõ êðà¿í, à òàêîæ íàö³îíàëüíèõ òðàäèö³é ³ äîñâ³äó â ö³é ñôåð³. Çàïðîâàäæåííÿ ºâðîïåéñüêî¿ ìîäåë³ ÄÂÔÊ1 ³ ïðèâåäåííÿ âíóòð³øíüîãî àóäèòó ó â³äïîâ³äí³ñòü ³ç ñòàíäàðòàìè ªÑ áåçïî-ñåðåäíüî ïîâ’ÿçàíå ³ç ñó÷àñíèìè íàïðÿìàìè ðåôîðìóâàííÿ é óäîñêîíàëåí-íÿ ³íøèõ ñêëàäîâèõ ÑÓÄÔ â Óêðà¿í³, òàêèõ ÿê ñåðåäíüîñòðîêîâå áþäæåòíå ïðîãíîçóâàííÿ òà ñòðàòåã³÷íå ïëàíóâàííÿ íà ð³âí³ ãîëîâíèõ ðîçïîðÿäíèê³â áþäæåòíèõ êîøò³â, ïëàíóâàííÿ é âèêîíàííÿ áþäæåò³â óñ³õ ð³âí³â ³ç çàñòîñó-âàííÿì ïðîãðàìíî-ö³ëüîâîãî ìåòîäó, ñèñòåìè áóõãàëòåðñüêîãî îáë³êó â äåð-æàâíîìó ñåêòîð³, íåçàëåæíîãî çîâí³øíüîãî àóäèòó äåðæàâíèõ ô³íàíñ³â.

Óñ³ çàõîäè ç ðåôîðìóâàííÿ ÑÓÄÔ º âçàºìîçàëåæíèìè, òîæ íåâèêîíàííÿ òîãî ÷è ³íøîãî çàõîäó çà îäí³ºþ ¿¿ ñêëàäîâîþ ìîæå çàâàäèòè äîñÿãíåííþ ïðî-ãðåñó ³íøî¿ ñêëàäîâî¿. Òîìó ö³ëêîì ëîã³÷íèì êðîêîì óêðà¿íñüêîãî óðÿäó ñòà-ëî ïîñèëåííÿ âèìîã ùîäî ðîçâèòêó ÄÂÔÊ ó êîíòåêñò³ âèçíà÷åííÿ îñíîâíèõ íàïðÿì³â ³ øëÿõ³â ðîçâèòêó ñêëàäîâèõ ÑÓÄÔ íà ñåðåäíüî-, é äîâãîñòðîêîâèé ïåð³îäè â ðàìêàõ êîìïëåêñíîãî ï³äõîäó, íåîáõ³äíîãî äëÿ ïîáóäîâè åôåêòèâíî¿ ñèñòåìè äåðæàâíèõ ô³íàíñ³â.

Ñàìå ç ö³ºþ ìåòîþ Êàá³íåòîì ̳í³ñòð³â Óêðà¿íè ñõâàëåíî Ñòðàòåã³þ ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè (äàë³ — Ñòðàòåã³ÿ) [2]. Çíà÷íó óâàãó â öüîìó äîêóìåíò³ ïðèä³ëåíî ðîçâèòêó ñèñòåìè ÄÂÔÊ ³ íàïðÿ-ìàì ùîäî ¿¿ âäîñêîíàëåííÿ ç óðàõóâàííÿì âèìîã çàêîíîäàâñòâà ªÑ.

Ó ðîçä³ë³ VIII “Ðîçâèòîê äåðæàâíîãî âíóòð³øíüîãî ô³íàíñîâîãî êîíò-ðîëþ” Ñòðàòå㳿 âèçíà÷åíî òàê³ îñíîâí³ ïðîáëåìè ðåôîðìóâàííÿ ñèñòåìè ÄÂÔÊ:

— íåäîë³êè îðãàí³çàö³¿ ä³ÿëüíîñò³ íîâîñòâîðåíèõ ï³äðîçä³ë³â âíóòð³øíüîãî àóäèòó òà ÿêîñò³ ïðîâåäåíèõ íèìè àóäèòîðñüêèõ äîñë³äæåíü ó îêðåìèõ öåí-òðàëüíèõ îðãàíàõ âèêîíàâ÷î¿ âëàäè (ÖÎÂÂ);

1  îðèã³íàë³ — ìîäåë³ ïóáë³÷íîãî âíóòð³øíüîãî ô³íàíñîâîãî êîíòðîëþ (Public Internal Financial Control — PIFC).

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 111

— íåäîñòàòíÿ îá³çíàí³ñòü êåð³âíèê³â ð³çíèõ ð³âí³â ùîäî ñóòíîñò³ ÄÂÔÊ, ÿêà çàáåçïå÷èëà á ïðàêòè÷íó ðåàë³çàö³þ ðåôîðì ó ö³é ñôåð³, òà íåðîçâèíåí³ñòü íîðìàòèâíî-ïðàâîâî¿ áàçè ç ïèòàíü âíóòð³øíüîãî êîíòðîëþ, ó ò. ÷. ô³íàíñîâî-ãî óïðàâë³ííÿ é â³äïîâ³äàëüíîñò³ (ï³äçâ³òíîñò³) êåð³âíèê³â áþäæåòíèõ óñòàíîâ;

— íåîáõ³äí³ñòü ïîñèëåííÿ ³íñòèòóö³éíî¿ ñïðîìîæíîñò³ Öåíòðàëüíîãî ï³ä-ðîçä³ëó ãàðìîí³çàö³¿, ÿêèé íà ïåð³îä ðåôîðìè äî 2017 ð. 䳺 ó ñêëàä³ Äåðæàâíî¿ ô³íàíñîâî¿ ³íñïåêö³¿ Óêðà¿íè (Äåðæô³í³íñïåêö³ÿ), ùîäî ðåàë³çàö³¿ ôóíêö³é ãàðìîí³çàö³¿ ÄÂÔÊ â³äïîâ³äíî äî ºâðîïåéñüêèõ ñòàíäàðò³â;

— â³äñóòí³ñòü ïðîãðåñó ó âèêîíàíí³ çàõîä³â ³ çàâäàíü ðîçâèòêó ³íøèõ ñêëàäîâèõ ÑÓÄÔ, âèçíà÷åíèõ ö³ºþ Ñòðàòå㳺þ òà ³íøèìè êîíöåïòóàëüíèìè é ñòðàòåã³÷íèìè äîêóìåíòàìè.

Ïðîáëåìè ðîçâèòêó ñèñòåìè ÄÂÔÊ ñâ³ä÷àòü ïðî íîâ³ âèêëèêè, ùî îêðåñ-ëèëèñü ó ñôåð³ óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè, é òîìó ïîòðåáóþòü íåâ³ä-êëàäíîãî ðîçâ’ÿçàííÿ äëÿ óñóíåííÿ ðèçèê³â, ÿê³ ìîæóòü ïåðåøêîäèòè íàëåæ-íîìó âèêîíàííþ çàâäàíü ç ðåôîðìóâàííÿ ö³º¿ ñèñòåìè òà ïðèâåäåííÿ ¿¿ ó â³ä-ïîâ³äí³ñòü ³ç íàéêðàùèìè ì³æíàðîäíèìè òà ºâðîïåéñüêèìè ñòàíäàðòàìè é íîðìàìè.

Ïèòàííÿ ðåôîðìóâàííÿ ÄÂÔÊ ó êîíòåêñò³ ðîçâèòêó ÑÓÄÔ Óêðà¿íè, íåçâàæàþ÷è íà ïîð³âíÿíó íîâèçíó ö³º¿ òåìè, ïðèâåðòàþòü óâàãó â³ò÷èçíÿíèõ íàóêîâö³â ³ ïðàêòèê³â. Ñåðåä àâòîð³â, ÿê³ áåçïîñåðåäíüî ðîçãëÿäàëè çàçíà÷åí³ ïèòàííÿ, ìîæíà íàçâàòè Ì. Â. Áàðèí³íó, À. Â. Ìàìèøåâà, ². Á. Ñòåôàíþêà, Î. Î. ×å÷óë³íó, Ñ. Ï. ×îðíóöüêîãî, Þ. Ì. Ôóòîðàíñüêó [3—8]. Âàãîìèé âíå-ñîê ó ðîçâèòîê ³äåé ðåôîðìóâàííÿ ìåõàí³çì³â ³ êîíöåïö³é êîíòðîëþ ó ñôå-ð³ óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè çã³äíî ç ì³æíàðîäíèìè òà ºâðîïåé-ñüêèìè ñòàíäàðòàìè çðîáèëè çàðóá³æí³ àâòîðè Ð. äå Êîí³íã, Ô. Ìåð÷àí, À. Ïðàòë³ [9—11] òà ³í.

Âîäíî÷àñ äîñë³äæåííÿ ðèçèê³â íåâèêîíàííÿ çàâäàíü ñòîñîâíî ðåôîð-ìóâàííÿ ÄÂÔÊ ³ç óðàõóâàííÿì âèìîã ºâðîïåéñüêèõ ñòàíäàðò³â òà íàäàííÿ ðåêîìåíäàö³é ç óäîñêîíàëåííÿ âíóòð³øíüîãî êîíòðîëþ é âíóòð³øíüîãî àóäè-òó â îðãàíàõ äåðæàâíîãî ñåêòîðó òà ðîçâèòêó çîâí³øíüîãî àóäèòó äåðæàâíèõ ô³íàíñ³â ó äîñòàòíüîìó îáñÿç³ ëèøå ðîçïî÷àëîñÿ òà ïîòðåáóº ïîäàëüøîãî òåî-ðåòè÷íîãî é ïðàêòè÷íîãî îá´ðóíòóâàííÿ.

Ìåòîþ ñòàòò³ º àíàë³ç îñíîâíèõ ðèçèê³â ³ ïðîáëåì ðåôîðìóâàííÿ ñèñ-òåìè ÄÂÔÊ â Óêðà¿í³ òà âèçíà÷åííÿ íàïðÿì³â ¿¿ âäîñêîíàëåííÿ â êîíòåêñò³ ðîçâèòêó âíóòð³øíüîãî êîíòðîëþ é âíóòð³øíüîãî àóäèòó â îðãàíàõ äåðæàâ-íîãî ñåêòîðó òà ï³äâèùåííÿ åôåêòèâíîñò³ çîâí³øíüîãî àóäèòó äåðæàâíèõ ô³íàíñ³â.

Äîñâ³ä ºâðîïåéñüêèõ êðà¿í [9, ñ. 11, 12; 12, ñ. 1] ïîêàçàâ, ùî ïåðåáóäîâà ñèñòåì ÄÂÔÊ óïðîäîâæ á³ëüø í³æ äâîõ îñòàíí³õ äåñÿòèë³òü â³äáóâàºòüñÿ â öèõ êðà¿íàõ ï³ä ãàñëîì ïîñèëåííÿ äåöåíòðàë³çàö³¿ óïðàâë³ííÿ äåðæàâíèì ñåêòîðîì ³ â³äïîâ³äàëüíîñò³ (ï³äçâ³òíîñò³) êåð³âíèê³â. Ðàçîì ç³ çá³ëüøåííÿì ñâîáîäè ä³é òà ô³íàíñîâî¿ â³äïîâ³äàëüíîñò³ îñòàíí³õ çíà÷íî ï³äâèùóºòüñÿ â³äïîâ³äàëüí³ñòü (óïðàâë³íñüêà ï³äçâ³òí³ñòü) êîíêðåòíèõ ì³í³ñòåðñòâ, â³äîìñòâ ³ óñòàíîâ, êîòð³

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013112

ìàþòü äîâåñòè, ùî âîíè âèêîðèñòàëè íàäàí³ ¿ì ðåñóðñè òàêèì ÷èíîì, ùîá åôåêòèâíî âèêîíóâàòè ïîêëàäåí³ íà íèõ ôóíêö³¿.

Êëþ÷îâà ³äåÿ ðåôîðìóâàííÿ êîíòðîëþ ó ñôåð³ äåðæàâíîãî óïðàâë³ííÿ ïîëÿãຠâ ïåðåõîä³ â³ä ïðÿìèõ ³íñòðóìåíò³â öåíòðàëüíîãî, ïåðåâàæíî ô³íàíñî-âîãî, êîíòðîëþ ô³íàíñóâàííÿ (ô³íàíñîâî¿ ï³äçâ³òíîñò³) äî á³ëüø äèâåðñèô³êî-âàíî¿ ìîäåë³ êîíòðîëþ, îð³ºíòîâàíî¿ íà ðåçóëüòàòèâí³ñòü âèêîíàííÿ çîáîâ’ÿçàíü (performance1) îðãàíàìè äåðæàâíîãî ñåêòîðó òà çàáåçïå÷åííÿ íàëåæíîãî ôóíê-ö³îíóâàííÿ óïðàâë³íñüêèõ ñèñòåì. ³äïîâ³äíî, çáàëàíñîâàíà ñèñòåìà êîíòðîëþ, â ÿê³é êîíòðîëü ³ ï³äçâ³òí³ñòü ðåàë³çóþòüñÿ ÷åðåç ð³çíîìàí³òí³ âçàºìîïîâ’ÿçàí³ ìåõàí³çìè (ìîí³òîðèíã ïîòî÷íî¿ ä³ÿëüíîñò³, áóõãàëòåðñüêèé îáë³ê, çâ³òóâàííÿ, àóäèò), ìຠïåðåäáà÷àòè çàáåçïå÷åííÿ ïðîâåäåííÿ â ìåæàõ çâè÷àéíîãî áþäæåò-íîãî öèêëó ðåãóëÿðíèõ íåçàëåæíèõ îö³íîê óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè òà ô³íàíñîâî¿ ÷åñíîñò³, åôåêòèâíîñò³ é ðåçóëüòàòèâíîñò³ âèêîíàííÿ çîáîâ’ÿçàíü (performance) ÿê íà çîâí³øíüîìó, òàê ³ íà âíóòð³øíüîìó ð³âíÿõ.

Çà çàãàëüíîâèçíàíèìè ó ñâ³ò³ ï³äõîäàìè äî äåðæàâíîãî ìåíåäæìåíòó, çîêðåìà òàêèìè, íà ÿêèõ ´ðóíòóþòüñÿ ìîäåë³ äåðæàâíîãî óïðàâë³ííÿ êðà-¿í — ÷ëåí³â ªÑ, â³äïîâ³äàëüí³ñòü êåð³âíèê³â çà óïðàâë³ííÿ, ñòâîðåííÿ é ïåð³î-äè÷íó ïåðåîö³íêó âíóòð³øíüîãî êîíòðîëþ òà íåçàëåæíèé âíóòð³øí³é àóäèò º ÷àñòèíîþ ¿õ â³äïîâ³äàëüíîñò³ çà âèêîðèñòàííÿ äåðæàâíèõ ô³íàíñ³â. Ðàçîì ³ç âíóòð³øí³ì êîíòðîëåì äëÿ ãàðàíòóâàííÿ òîãî, ùî ïëàíóâàííÿ, ôîðìóâàí-íÿ áþäæåòó òà âèêîðèñòàííÿ áþäæåòíèõ êîøò³â â³äïîâ³äàþòü çàêîíîäàâñòâó êðà¿íè, ö³ëÿì, âèçíà÷åíèì ïàðëàìåíòîì ³ óðÿäîì, òà ïîâ’ÿçàí³ ç ðåàëüíèì âèêîíàííÿì ïðîãðàì, âèùèì îðãàíîì ô³íàíñîâîãî êîíòðîëþ (ÂÎÔÊ) êðà¿íè çä³éñíþºòüñÿ çîâí³øí³é àóäèò.

Óêðà¿í³ ïðîöåñè ðåôîðìóâàííÿ êîíòðîëþ ó ñôåð³ óïðàâë³ííÿ äåðæàâ-íèìè ô³íàíñàìè ðîçïî÷àëèñÿ áëèçüêî 10 ðîê³â òîìó. Ñàìå òîä³, íà âèêîíàí-íÿ Ïëàíó ä³é “Óêðà¿íà — ªÑ” [13], ̳í³ñòåðñòâîì ô³íàíñ³â Óêðà¿íè ñï³ëü-íî ç ÃîëîâÊÐÓ (íèí³ — Äåðæô³í³íñïåêö³ÿ) áóëî ï³äãîòîâëåíî ñòðàòåã³÷í³ äîêóìåíòè — Êîíöåïö³þ ðîçâèòêó äåðæàâíîãî âíóòð³øíüîãî ô³íàíñîâîãî êîíòðîëþ äî 2017 ðîêó [14] (äàë³ — Êîíöåïö³ÿ) òà Ïëàí çàõîä³â ùîäî ¿¿ ðåàë³çàö³¿ [15], à òàêîæ çàïî÷àòêîâàíî íàïðÿìè ðåôîðìóâàííÿ ³ ñòâîðåííÿ íîðìàòèâíî¿ áàçè ÄÂÔÊ òà ¿¿ ïîñòóïîâî¿ ãàðìîí³çàö³¿ ç ì³æíàðîäíî âèçíà-íèìè ñòàíäàðòàìè (IFAC, IIA, INTOSAI) é ìåòîäèêàìè, íàéêðàùîþ ïðàê-òèêîþ ªÑ ùîäî êîíò ðîëþ òà àóäèòó äåðæàâíèõ íàäõîäæåíü, âèòðàò, àêòèâ³â ³ çîáîâ’ÿçàíü.

Êîíöåïö³ºþ âèçíà÷åí³ òðè îñíîâí³ ñêëàäîâ³ ºâðîïåéñüêî¿ ìîäåë³ ÄÂÔÊ, êîòð³ ìàþòü áóòè ïîáóäîâàí³ êðà¿íîþ — ïðåòåíäåíòîì íà âñòóï äî ªÑ, à ñàìå:

1 Ó êðà¿íàõ ªâðîïåéñüêî¿ ñï³ëüíîòè òà êðà¿íàõ — ÷ëåíàõ Îðãàí³çàö³¿ åêîíîì³÷íîãî ñï³âðî-á³òíèöòâà òà ðîçâèòêó (ÎÅÑÐ) îð³ºíòàö³ÿ íà “ðerformance” º ñó÷àñíèì ñòðàòåã³÷íèì ï³äõîäîì äî óïðàâë³ííÿ, ùî, ñåðåä ³íøîãî, ïåðåäáà÷ຠñèñòåìàòè÷íå â³äñòåæóâàííÿ òà îö³íþâàííÿ äîñÿãíåí-íÿ ïîñòàâëåíèõ ö³ëåé ä³ÿëüíîñò³ çã³äíî ç âèçíà÷åíèìè êðèòåð³ÿìè (³íäèêàòîðàìè, ïîêàçíèêàìè) (äèâ.: Ìîäåðí³çàö³ÿ äåðæàâíîãî ñåêòîðà: ï³äçâ³òí³ñòü òà êîíòðîëü / Öåíòð ñïðèÿííÿ ³íñòèòóö. ðîç-âèòêó äåðæ. ñëóæáè ïðè Ãîë. óïðàâë³íí³ äåðæ. ñëóæáè Óêðà¿íè // Policy Brief. OECD. — 2007. — Ñåðï. — Ñ. 1).

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 113

çàïðîâàäæåííÿ ï³äçâ³òíîñò³ êåð³âíèê³â ó ñôåð³ ô³íàíñîâîãî óïðàâë³ííÿ é êîíòðîëþ; çàïî÷àòêóâàííÿ äåöåíòðàë³çîâàíîãî âíóòð³øíüîãî àóäèòó øëÿõîì ïîñòóïîâî¿ çì³íè ³íñïåêòóâàííÿ íà âíóòð³øí³é àóäèò; çàïðîâàäæåííÿ ôóíêö³¿ êîîðäèíàö³¿ é ãàðìîí³çàö³¿ âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó íà öåíòðàëüíîìó ð³âí³. Êð³ì òîãî, çàãàëüíó â³äïîâ³äàëüí³ñòü êåð³âíèê³â îðãàí³â äåðæàâíîãî é êîìóíàëüíîãî ñåêòîð³â ó Êîíöåïö³¿ âèçíà÷åíî ÿê áàçîâèé åëå-ìåíò ñèñòåìè ÄÂÔÊ, à âíóòð³øí³é êîíòðîëü — ÿê ôóíêö³þ êåð³âíèê³â, â³äïî-â³äàëüíèõ çà ä³ÿëüí³ñòü êîíêðåòíîãî îðãàíó.

Çàñàäè çàïðîâàäæåííÿ çàçíà÷åíèõ ñêëàäîâèõ ºâðîïåéñüêî¿ ìîäåë³ ÄÂÔÊ â³äîáðàæåíî â Áþäæåòíîìó êîäåêñ³ (ÁÊÓ) [16], íîâîþ ðåäàêö³ºþ ÿêîãî çàïî-÷àòêîâàíî ³ííîâàö³éí³ çì³íè â êîíòðîë³ âèêîðèñòàííÿ áþäæåòíèõ êîøò³â, à òàêîæ ïåðåäáà÷åíî îáîâ’ÿçêîâ³ñòü îðãàí³çàö³¿ ðîçïîðÿäíèêàìè áþäæåòíèõ êîøò³â ó îñîá³ ¿õí³õ êåð³âíèê³â âíóòð³øíüîãî êîíòðîëþ é âíóòð³øíüîãî àóäè-òó òà çàáåçïå÷åííÿ ¿õ ïðîâåäåííÿ ó ñâî¿õ çàêëàäàõ ³ ï³äâ³äîì÷èõ áþäæåòíèõ óñòàíîâàõ. Òàêèì ÷èíîì, çàâäÿêè íîâîââåäåííÿì ÁÊÓ (ñò. 26) ñòâîðåíî ïåðåä-óìîâè äëÿ åôåêòèâíî¿ äåöåíòðàë³çàö³¿ êîíòðîëþ â áþäæåòí³é ñôåð³ òà çíà÷íî-ãî ïîñèëåííÿ ïîïåðåäíüîãî é ïîòî÷íîãî áþäæåòíîãî êîíòðîëþ. ³äòåïåð â³í ìຠíå ò³ëüêè çîñåðåäæóâàòèñÿ íà ðîçïîðÿäíèêàõ áþäæåòíèõ êîøò³â âèùîãî ð³âíÿ, à é çàáåçïå÷óâàòè çàïðîâàäæåííÿ é ðîçâèòîê åôåêòèâíèõ ³íñòðóìåíò³â âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó äëÿ ìîí³òîðèíãó ä³ÿëüíîñò³ ³ ïåðåâ³ðîê ï³äçâ³òíîñò³ êåð³âíèê³â íà ðåã³îíàëüíîìó é ì³ñöåâîìó ð³âíÿõ óïðàâ-ë³ííÿ äåðæàâíèìè ô³íàíñàìè.

Îñòàíí³ìè ðîêàìè ïðîöåñè ïåðåáóäîâè ñèñòåìè êîíòðîëþ ó ñôåð³ óïðàâ-ë³ííÿ äåðæàâíèìè ô³íàíñàìè â Óêðà¿í³ íàáóëè ïåâíîãî äèíàì³çìó é ïîñòóïó, áóëî ïðèéíÿòî ê³ëüêà äîêóìåíò³â, ïðèñâÿ÷åíèõ ïèòàííÿì ðîçâèòêó ÑÓÄÔ, ïîñèëåííÿ áþäæåòíî¿ äèñöèïë³íè é êîíòðîëþ âèòðàò áþäæåòó, ôîðìóâàííÿ ñèñòåìè ÄÂÔÊ ºâðîïåéñüêîãî çðàçêà, çàïðîâàäæåííÿ â áþäæåòíèõ óñòàíîâàõ íîâîãî âèäó ä³ÿëüíîñò³ — âíóòð³øíüîãî àóäèòó1.

ÄÂÔÊ ïîâèíåí çàáåçïå÷óâàòè ÿê³ñíå åôåêòèâíå óïðàâë³ííÿ ðåñóðñàìè äåðæàâè ç äîòðèìàííÿì ïðèíöèï³â åêîíîì³÷íîñò³, åôåêòèâíîñò³, ðåçóëüòàòèâ-íîñò³ é ïðîçîðîñò³ òà ðîçãëÿäàºòüñÿ ÿê ñóêóïí³ñòü òðüîõ ñêëàäîâèõ: âíóòð³ø-íüîãî êîíòðîëþ, âíóòð³øíüîãî àóäèòó òà ¿õ ãàðìîí³çàö³¿. Áàçîâèì ïðèíöèïîì ÄÂÔÊ º ÷³òêå ðîçìåæóâàííÿ âíóòð³øíüîãî êîíòðîëþ é âíóòð³øíüîãî àóäèòó. Ïðè öüîìó âíóòð³øí³é àóäèò ìຠâèçíà÷àòè, ÿêèì ÷èíîì çä³éñíþºòüñÿ âíó-òð³øí³é êîíòðîëü, ³ îö³íþâàòè éîãî ñòàí òà íàäàâàòè ïðîïîçèö³¿ ùîäî ïîë³ï-øåííÿ ñèñòåìè âíóòð³øíüîãî êîíòðîëþ.

1 Çîêðåìà, Ñòðàòåã³þ ìîäåðí³çàö³¿ ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè, ñõâàëåíó ðîçïîðÿäæåííÿì Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 17.10.2007 ¹ 888-ð; Ïîðÿäîê óòâîðåííÿ ñòðóê-òóðíèõ ï³äðîçä³ë³â âíóòð³øíüîãî àóäèòó òà ïðîâåäåííÿ òàêîãî àóäèòó â ì³í³ñòåðñòâàõ, ³íøèõ öåí-òðàëüíèõ îðãàíàõ âèêîíàâ÷î¿ âëàäè, ¿õ òåðèòîð³àëüíèõ îðãàíàõ òà áþäæåòíèõ óñòàíîâàõ, ÿê³ íàëå-æàòü äî ñôåðè óïðàâë³ííÿ ì³í³ñòåðñòâ, ³íøèõ öåíòðàëüíèõ îðãàí³â âèêîíàâ÷î¿ âëàäè, çàòâåðäæå-íèé ïîñòàíîâîþ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 28.09.2011 ¹ 1001; Êîíöåïö³þ ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè, ñõâàëåíó ðîçïîðÿäæåííÿì Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 03.09.2012 ¹ 633-ð; Ñòðàòåã³þ ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè, ñõâàëåíó ðîçïîðÿäæåííÿì Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 01.08.2013 ¹ 774-ð.

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013114

Ñë³ä íàãîëîñèòè, ùî çà îñòàíí³õ òðè ðîêè â Óêðà¿í³ çàãàëîì äîñÿãíóòî ïðî-ãðåñó â çàïðîâàäæåíí³ ºâðîïåéñüêî¿ ìîäåë³ ÄÂÔÊ. Ðîçðîáëåíî òà çàòâåðäæåíî çàêîíîäàâ÷ó é ìåòîäîëîã³÷íó áàçè ùîäî ï³äâèùåííÿ óïðàâë³íñüêî¿ â³äïîâ³äàëü-íîñò³ òà ï³äçâ³òíîñò³ êåð³âíèê³â. Íà ð³âí³ ÖΠôàêòè÷íî çàïî÷àòêîâàíî ä³ÿëü-í³ñòü ³ç âíóòð³øíüîãî àóäèòó, îñíîâíèì çàâäàííÿì ÿêîãî º íàäàííÿ êåð³âíèêîâ³ áþäæåòíî¿ óñòàíîâè îá’ºêòèâíèõ ³ íåçàëåæíèõ âèñíîâê³â òà ðåêîìåíäàö³é.

Îäíàê, íåçâàæàþ÷è íà íàÿâíèé ïðîãðåñ ó ðîçáóäîâ³ ôóíêö³¿ âíóòð³øíüîãî àóäèòó â äåðæàâíîìó ñåêòîð³ Óêðà¿íè, ïîçèòèâí³ çðóøåííÿ òà îñòàòî÷íó çì³íó ïð³îðèòåò³â ó ï³äõîäàõ äî êîíòðîëþ â íàïðÿìêó ïîïåðåäæåííÿ ïîðóøåíü, à íå ¿õ íàñòóïíîãî âèÿâëåííÿ, ÷àñòêà ïîïåðåäíüîãî é ïîòî÷íîãî êîíòðîëþ â ñèñ-òåì³ êîíòðîëþ áþäæåòíèõ ðåñóðñ³â çàëèøàºòüñÿ íåçíà÷íîþ. ×àñòêîâî ïîïå-ðåäí³é ³ ïîòî÷íèé êîíòðîëü çä³éñíþºòüñÿ îðãàíàìè Äåðæàâíî¿ êàçíà÷åéñüêî¿ ñëóæáè Óêðà¿íè (äàë³ — Êàçíà÷åéñòâî) ïðè âçÿòò³ áþäæåòíèõ çîáîâ’ÿçàíü ³ çä³éñíåíí³ ïëàòåæ³â çà íèìè. Óò³ì, ëåâîâà ÷àñòêà ïðèïàäຠíà ïîäàëüøèé êîíòðîëü, êîòðèé çä³éñíþºòüñÿ ó ôîðì³ ³íñïåêòóâàííÿ (ðåâ³ç³é) ³ç ìåòîþ âèÿâëåííÿ ô³íàíñîâèõ ïîðóøåíü, à íå âèâ÷åííÿ ïðè÷èí ¿õ âèíèêíåííÿ. Òàê³ êîíòðîëüí³ çàõîäè ïðîâîäÿòüñÿ Äåðæô³í³íñïåêö³ºþ, ¿¿ òåðèòîð³àëüíèìè îðãà-íàìè òà Ðàõóíêîâîþ ïàëàòîþ.

Íàïðèêëàä, îðãàíàìè Äåðæô³í³íñïåêö³¿ ïðîâîäèòüñÿ áëèçüêî 10 òèñ. êîíòðîëüíèõ çàõîä³â ùîð³÷íî [17]. ² öå ïðè òîìó, ùî âîíà âèñòóïຠçà çìåí-øåííÿ ê³ëüêîñò³ êîíòðîëüíèõ çàõîä³â, ðîçâèâຠïîïåðåäæóâàëüíèé êîíòðîëü òà çàñòîñîâóº ðèçèê-îð³ºíòîâàíèé ï³äõ³ä äî ïëàíóâàííÿ êîíòðîëüíî-ðåâ³ç³éíî¿ ðîáîòè çàäëÿ îáìåæåííÿ ô³ñêàëüíîãî òèñêó íà ñóá’ºêò³â ãîñïîäàðþâàííÿ ³ âòðó÷àííÿ äåðæàâè â ¿õíþ ä³ÿëüí³ñòü1.

Âèÿâëÿþ÷è ôàêòè ô³íàíñîâèõ ïîðóøåíü, îðãàíè Äåðæô³í³íñïåêö³¿ òà ³íø³ çîâí³øí³ îðãàíè êîíòðîëþ íàìàãàþòüñÿ ïîâåðíóòè äåðæàâ³ âòðà÷åí³ ðåñóðñè, àëå âîíè íå ìîæóòü äîêîð³ííî çì³íèòè ñèòóàö³þ íà ìàéáóòíº, îñê³ëüêè íå âèêîíóþòü ôóíêö³é óïðàâë³ííÿ ä³ÿëüí³ñòþ ïåðåâ³ðåíèõ áþäæåòíèõ óñòàíîâ. Ðåâ³ç³¿ òà ³íñïåêòóâàííÿ çä³éñíþþòüñÿ öèìè îðãàíàìè ÷åðåç ïåâíèé ïðîì³æîê ÷àñó ï³ñëÿ óïðàâë³íñüêîãî ð³øåííÿ (ïðîâåäåííÿ ãîñïîäàðñüêî¿ îïåðàö³¿, ¿¿ â³äîáðàæåííÿ â áóõãàëòåðñüêîìó îáë³êó òà çâ³òíîñò³) é òîìó íå ìîæóòü âïëè-íóòè íà ìèíóë³ çàãðîçè ÷è âæå âòðà÷åí³ ìîæëèâîñò³, àäæå íå ìàþòü ò³ñíîãî çâ’ÿçêó ç ö³ëÿìè áþäæåòíî¿ óñòàíîâè. ßê íàñë³äîê, ïðîâåäåí³ òàêèìè îðãàíà-ìè êîíò ðîëüí³ çàõîäè íå ñïðèÿþòü ïîñèëåííþ ô³íàíñîâî-áþäæåòíî¿ äèñöèï-ë³íè, à ê³ëüê³ñòü âèÿâëåíèõ íèìè ô³íàíñîâèõ ïîðóøåíü çðîñòàº.

Òàê, çà îïåðàòèâíèìè äàíèìè Êàçíà÷åéñòâà [18] ùîäî ðåçóëüòàò³â ïðî-âåäåíîãî ïîïåðåäíüîãî é ïîòî÷íîãî êîíòðîëþ, ò³ëüêè ïðîòÿãîì ñ³÷íÿ — æîâòíÿ 2013 ð. öèìè îðãàíàìè îôîðìëåíî 11 441 ïîðóøåííÿ áþäæåòíîãî çàêîíîäàâñòâà ðîçïîðÿäíèêàìè é îäåðæóâà÷àìè áþäæåòíèõ êîøò³â íà ñóìó

1 Çîêðåìà, ïî÷èíàþ÷è ç 2011 ð. çàáîðîíåíî ïðîâåäåííÿ â ïëàíîâîìó ïîðÿäêó êîíòðîëüíèõ çàõîä³â, íåçàëåæíî â³ä ¿õ ð³çíîâèäó, ÷àñò³øå í³æ îäèí ðàç ïðîòÿãîì êàëåíäàðíîãî ðîêó (äîêëàäí³øå äèâ.: Çâ³ò Ãîëîâè Äåðæô³í³íñïåêö³¿ Óêðà¿íè ïðî ðåçóëüòàòè ä³ÿëüíîñò³ ó 2011 ðîö³ // Ô³íàíñîâèé êîíòðîëü. — 2012. — ¹ 3 (74). — Ñ. 5).

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 115

2875,2 ìëí ãðí. Îêð³ì öüîãî, ó ïðîöåñ³ ïîäàííÿ êîøòîðèñ³â òà ³íøèõ äîêó-ìåíò³â, ùî çàñòîñîâóþòüñÿ ïðè âèêîíàíí³ áþäæåòó, â ðàç³ íåäîòðèìàííÿ ïîðÿäê³â â³äêðèòòÿ (çàêðèòòÿ) ðàõóíê³â, ïîäàííÿ ô³íàíñîâî¿ é áþäæåòíî¿ çâ³òíîñò³ òà â ³íøèõ âèïàäêàõ ïîðóøåííÿ áþäæåòíîãî çàêîíîäàâñòâà ïî äåð-æàâíîìó òà ì³ñöåâèì áþäæåòàì çà öåé ïåð³îä íàäàíî 2822 ïîïåðåäæåííÿ íà ñóìó 37 263,6 ìëí ãðí (äëÿ ïîð³âíÿííÿ: çà àíàëîã³÷íèé ïåð³îä 2012 ð. îðãà-íàìè Êàçíà÷åéñòâà îôîðìëåíî 8932 ïîðóøåííÿ áþäæåòíîãî çàêîíîäàâñòâà íà ñóìó 1616,8 ìëí ãðí). Îòæå, ê³ëüê³ñòü âèÿâëåíèõ ïîðóøåíü áþäæåòíîãî çàêîíîäàâñòâà ðîçïîðÿäíèêàìè òà îäåðæóâà÷àìè áþäæåòíèõ êîøò³â ïðîòÿãîì ñ³÷íÿ — æîâòíÿ 2013 ð. ó 1,28 ðàçà (àáî ìàéæå íà 1240 ìëí ãðí) á³ëüøà, í³æ çà öåé ïåð³îä 2012 ð.

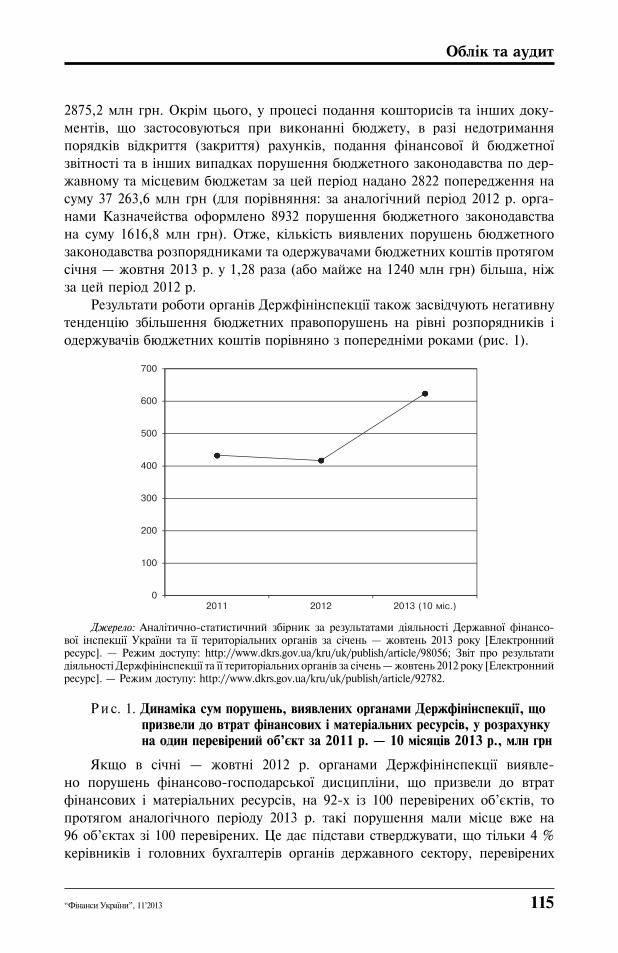

Ðåçóëüòàòè ðîáîòè îðãàí³â Äåðæô³í³íñïåêö³¿ òàêîæ çàñâ³ä÷óþòü íåãàòèâíó òåíäåíö³þ çá³ëüøåííÿ áþäæåòíèõ ïðàâîïîðóøåíü íà ð³âí³ ðîçïîðÿäíèê³â ³ îäåðæóâà÷³â áþäæåòíèõ êîøò³â ïîð³âíÿíî ç ïîïåðåäí³ìè ðîêàìè (ðèñ. 1).

ßêùî â ñ³÷í³ — æîâòí³ 2012 ð. îðãàíàìè Äåðæô³í³íñïåêö³¿ âèÿâëå-íî ïîðóøåíü ô³íàíñîâî-ãîñïîäàðñüêî¿ äèñöèïë³íè, ùî ïðèçâåëè äî âòðàò ô³íàíñîâèõ ³ ìàòåð³àëüíèõ ðåñóðñ³â, íà 92-õ ³ç 100 ïåðåâ³ðåíèõ îá’ºêò³â, òî ïðîòÿãîì àíàëîã³÷íîãî ïåð³îäó 2013 ð. òàê³ ïîðóøåííÿ ìàëè ì³ñöå âæå íà 96 îá’ºêòàõ ç³ 100 ïåðåâ³ðåíèõ. Öå äຠï³äñòàâè ñòâåðäæóâàòè, ùî ò³ëüêè 4 % êåð³âíèê³â ³ ãîëîâíèõ áóõãàëòåð³â îðãàí³â äåðæàâíîãî ñåêòîðó, ïåðåâ³ðåíèõ

Äæåðåëî: Àíàë³òè÷íî-ñòàòèñòè÷íèé çá³ðíèê çà ðåçóëüòàòàìè ä³ÿëüíîñò³ Äåðæàâíî¿ ô³íàíñî-âî¿ ³íñïåêö³¿ Óêðà¿íè òà ¿¿ òåðèòîð³àëüíèõ îðãàí³â çà ñ³÷åíü — æîâòåíü 2013 ðîêó [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.dkrs.gov.ua/kru/uk/publish/article/98056; Çâ³ò ïðî ðåçóëüòàòè ä³ÿëüíîñò³ Äåðæô³í³íñïåêö³¿ òà ¿¿ òåðèòîð³àëüíèõ îðãàí³â çà ñ³÷åíü — æîâòåíü 2012 ðîêó [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.dkrs.gov.ua/kru/uk/publish/article/92782.

Ðèñ. 1. Äèíàì³êà ñóì ïîðóøåíü, âèÿâëåíèõ îðãàíàìè Äåðæô³í³íñïåêö³¿, ùî ïðèçâåëè äî âòðàò ô³íàíñîâèõ ³ ìàòåð³àëüíèõ ðåñóðñ³â, ó ðîçðàõóíêó íà îäèí ïåðåâ³ðåíèé îá’ºêò çà 2011 ð. — 10 ì³ñÿö³â 2013 ð., ìëí ãðí

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013116

Äåðæô³í³íñïåêö³ºþ, ä³ÿëè â ðàìêàõ ïðàâîâîãî ïîëÿ òà çàáåçïå÷èëè äîñòîâ³ð-í³ñòü äàíèõ áóõãàëòåðñüêîãî îáë³êó é çâ³òíîñò³ [19].

Ùîá çàïîá³ãòè ô³íàíñîâèì ïîðóøåííÿì, ïîïåðåäèòè âèíèêíåííÿ ¿õ ïðè-÷èí ³ ìîæëèâ³ íàñë³äêè, òðåáà çàïðîâàäèòè â³äïîâ³äí³ ³íñòðóìåíòè âíóòð³øíüîãî êîíòðîëþ. Îäíèì ³ç ³íñòðóìåíò³â ñèñòåìè âíóòð³øíüîãî êîíòðîëþ, ïëàíóâàí-íÿ êîøòîðèñíèõ ïðèçíà÷åíü, áóõãàëòåðñüêîãî îáë³êó º âíóòð³øí³é àóäèò, àäæå éîãî çàïðîâàäæåííÿ çóìîâëåíå ñàìå ïîòðåáîþ â ïåðåì³ùåíí³ àêöåíò³â ó ñèñ-òåì³ êîíòðîëþ áþäæåòíèõ ðåñóðñ³â ³ç çîâí³øíüîãî ô³ñêàëüíîãî (ïîäàëüøîãî) êîíòðîëþ íà çàáåçïå÷åííÿ âíóòð³øíüîãî êîíòðîëþ ÿê ³íñòðóìåíòó óïðàâë³ííÿ.

Íà â³äì³íó â³ä ³íñïåêòóâàííÿ îá’ºêòîì âíóòð³øíüîãî àóäèòó º ä³ÿëü-í³ñòü âñ³º¿ áþäæåòíî¿ óñòàíîâè òà çàõîäè, ùî âæèâàþòüñÿ ¿¿ êåð³âíèêîì äëÿ çàáåçïå÷åííÿ åôåêòèâíîãî ôóíêö³îíóâàííÿ ñèñòåìè âíóòð³øíüîãî êîíòðîëþ (äîòðèìàííÿ ïðèíöèï³â çàêîííîñò³, åêîíîì³÷íî¿ äîö³ëüíîñò³, åôåêòèâíîñò³ é ðåçóëüòàòèâíîñò³ ï³ä ÷àñ ôîðìóâàííÿ òà âèêîðèñòàííÿ áþäæåòíèõ ðåñóðñ³â; äîñÿãíåííÿ ðåçóëüòàò³â â³äïîâ³äíî äî âñòàíîâëåíî¿ ìåòè; âèêîíàííÿ çàâäàíü, ïëàí³â, êîøòîðèñ³â, à òàêîæ âèìîã ùîäî ä³ÿëüíîñò³ ì³í³ñòåðñòâà, ³íøîãî ÖÎÂÂ, éîãî òåðèòîð³àëüíîãî îðãàíó é áþäæåòíèõ óñòàíîâ, ï³äïðèºìñòâ, îðãà-í³çàö³é, ÿê³ íàëåæàòü äî ñôåðè éîãî óïðàâë³ííÿ).

Äëÿ áþäæåòíèõ óñòàíîâ, ùî ô³íàíñóþòüñÿ ç äåðæàâíîãî áþäæåòó, âíó-òð³øí³é àóäèò º íåîáõ³äíèì, àäæå éîãî çàïðîâàäæåííÿ ñïðèÿòèìå âäîñêîíà-ëåííþ ñèñòåì óïðàâë³ííÿ é âíóòð³øíüîãî êîíòðîëþ â ÖÎÂÂ, ïðîçîðîñò³ ïðèé-íÿòòÿ óïðàâë³íñüêèõ ð³øåíü ïðè âèêîíàíí³ ïîêëàäåíèõ íà íèõ çàâäàíü. Îòæå, íàëåæíå ôóíêö³îíóâàííÿ ï³äðîçä³ë³â âíóòð³øíüîãî àóäèòó â ÖΠº îäíèì ³ç íàéâàæëèâ³øèõ ³íñòðóìåíò³â ô³íàíñîâîãî ìåíåäæìåíòó â ñèñòåì³ äåðæàâ-íèõ ô³íàíñ³â Óêðà¿íè. Ïðè öüîìó ãîëîâíà ìåòà ¿õ çàïðîâàäæåííÿ — çàáåçïå-÷åííÿ óïðàâë³ííÿ ðèçèêàìè, ï³äâèùåííÿ ÿêîñò³ íàäàííÿ äåðæàâíèõ ïîñëóã ³ âèêîíàííÿ äåðæàâíèõ ôóíêö³é, åôåêòèâíå âèêîðèñòàííÿ áþäæåòíèõ êîøò³â òà çìåíøåííÿ ìîæëèâèõ çáèòê³â â³ä íåïðîôåñ³éíèõ ä³é ïðàö³âíèê³â ÖΠ³ ï³ä-ïðèºìñòâ, óñòàíîâ, îðãàí³çàö³é, ÿê³ íàëåæàòü äî ñôåðè éîãî óïðàâë³ííÿ.

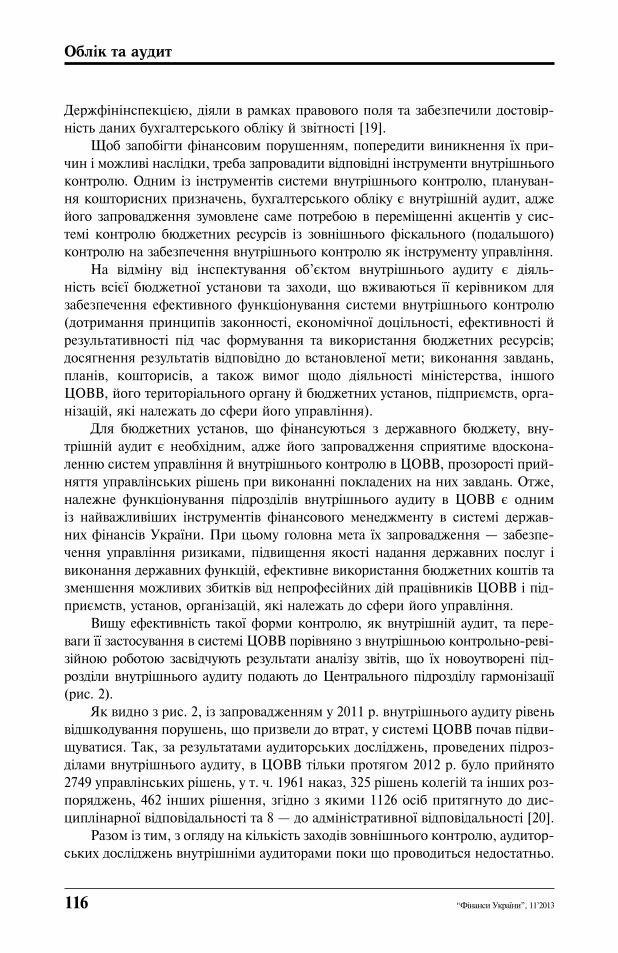

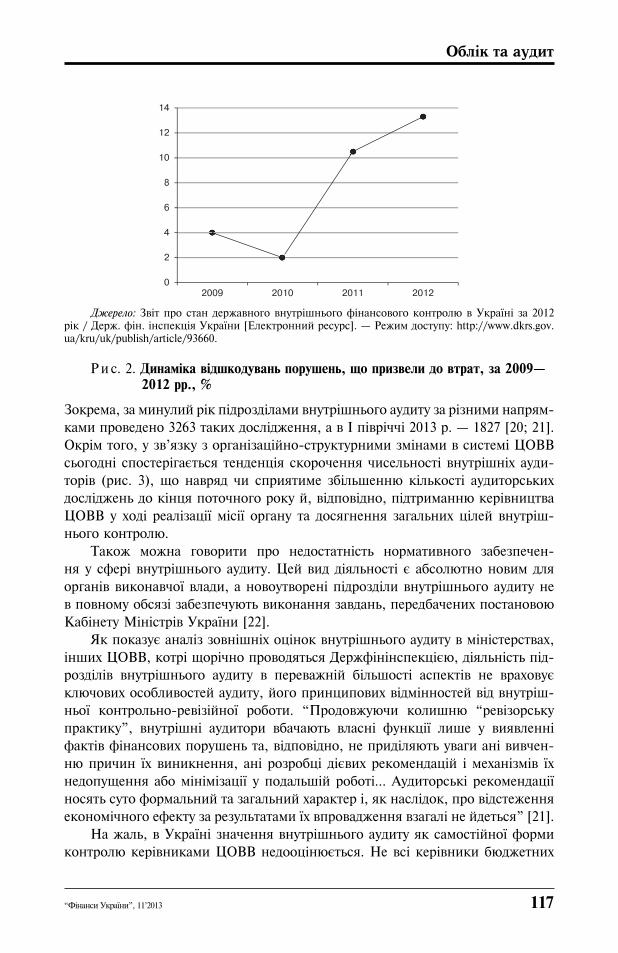

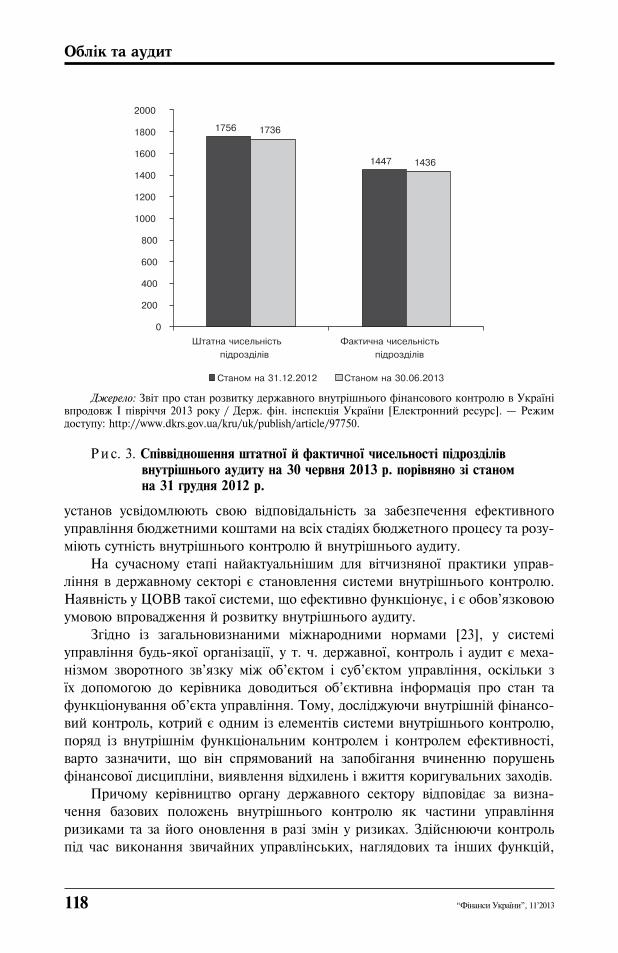

Âèùó åôåêòèâí³ñòü òàêî¿ ôîðìè êîíòðîëþ, ÿê âíóòð³øí³é àóäèò, òà ïåðå-âàãè ¿¿ çàñòîñóâàííÿ â ñèñòåì³ ÖΠïîð³âíÿíî ç âíóòð³øíüîþ êîíòðîëüíî-ðåâ³-ç³éíîþ ðîáîòîþ çàñâ³ä÷óþòü ðåçóëüòàòè àíàë³çó çâ³ò³â, ùî ¿õ íîâîóòâîðåí³ ï³ä-ðîçä³ëè âíóòð³øíüîãî àóäèòó ïîäàþòü äî Öåíòðàëüíîãî ï³äðîçä³ëó ãàðìîí³çàö³¿ (ðèñ. 2).

ßê âèäíî ç ðèñ. 2, ³ç çàïðîâàäæåííÿì ó 2011 ð. âíóòð³øíüîãî àóäèòó ð³âåíü â³äøêîäóâàííÿ ïîðóøåíü, ùî ïðèçâåëè äî âòðàò, ó ñèñòåì³ ÖΠïî÷àâ ï³äâè-ùóâàòèñÿ. Òàê, çà ðåçóëüòàòàìè àóäèòîðñüêèõ äîñë³äæåíü, ïðîâåäåíèõ ï³äðîç-ä³ëàìè âíóòð³øíüîãî àóäèòó, â ÖΠò³ëüêè ïðîòÿãîì 2012 ð. áóëî ïðèéíÿòî 2749 óïðàâë³íñüêèõ ð³øåíü, ó ò. ÷. 1961 íàêàç, 325 ð³øåíü êîëåã³é òà ³íøèõ ðîç-ïîðÿäæåíü, 462 ³íøèõ ð³øåííÿ, çã³äíî ç ÿêèìè 1126 îñ³á ïðèòÿãíóòî äî äèñ-öèïë³íàðíî¿ â³äïîâ³äàëüíîñò³ òà 8 — äî àäì³í³ñòðàòèâíî¿ â³äïîâ³äàëüíîñò³ [20].

Ðàçîì ³ç òèì, ç îãëÿäó íà ê³ëüê³ñòü çàõîä³â çîâí³øíüîãî êîíòðîëþ, àóäèòîð-ñüêèõ äîñë³äæåíü âíóòð³øí³ìè àóäèòîðàìè ïîêè ùî ïðîâîäèòüñÿ íåäîñòàòíüî.

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 117

Çîêðåìà, çà ìèíóëèé ð³ê ï³äðîçä³ëàìè âíóòð³øíüîãî àóäèòó çà ð³çíèìè íàïðÿì-êàìè ïðîâåäåíî 3263 òàêèõ äîñë³äæåííÿ, à â ² ï³âð³÷÷³ 2013 ð. — 1827 [20; 21]. Îêð³ì òîãî, ó çâ’ÿçêó ç îðãàí³çàö³éíî-ñòðóêòóðíèìè çì³íàìè â ñèñòåì³ ÖΠñüîãîäí³ ñïîñòåð³ãàºòüñÿ òåíäåíö³ÿ ñêîðî÷åííÿ ÷èñåëüíîñò³ âíóòð³øí³õ àóäè-òîð³â (ðèñ. 3), ùî íàâðÿä ÷è ñïðèÿòèìå çá³ëüøåííþ ê³ëüêîñò³ àóäèòîðñüêèõ äîñë³äæåíü äî ê³íöÿ ïîòî÷íîãî ðîêó é, â³äïîâ³äíî, ï³äòðèìàííþ êåð³âíèöòâà ÖΠó õîä³ ðåàë³çàö³¿ ì³ñ³¿ îðãàíó òà äîñÿãíåííÿ çàãàëüíèõ ö³ëåé âíóòð³ø-íüîãî êîíòðîëþ.

Òàêîæ ìîæíà ãîâîðèòè ïðî íåäîñòàòí³ñòü íîðìàòèâíîãî çàáåçïå÷åí-íÿ ó ñôåð³ âíóòð³øíüîãî àóäèòó. Öåé âèä ä³ÿëüíîñò³ º àáñîëþòíî íîâèì äëÿ îðãàí³â âèêîíàâ÷î¿ âëàäè, à íîâîóòâîðåí³ ï³äðîçä³ëè âíóòð³øíüîãî àóäèòó íå â ïîâíîìó îáñÿç³ çàáåçïå÷óþòü âèêîíàííÿ çàâäàíü, ïåðåäáà÷åíèõ ïîñòàíîâîþ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè [22].

ßê ïîêàçóº àíàë³ç çîâí³øí³õ îö³íîê âíóòð³øíüîãî àóäèòó â ì³í³ñòåðñòâàõ, ³íøèõ ÖÎÂÂ, êîòð³ ùîð³÷íî ïðîâîäÿòüñÿ Äåðæô³í³íñïåêö³ºþ, ä³ÿëüí³ñòü ï³ä-ðîçä³ë³â âíóòð³øíüîãî àóäèòó â ïåðåâàæí³é á³ëüøîñò³ àñïåêò³â íå âðàõîâóº êëþ÷îâèõ îñîáëèâîñòåé àóäèòó, éîãî ïðèíöèïîâèõ â³äì³ííîñòåé â³ä âíóòð³ø-íüî¿ êîíòðîëüíî-ðåâ³ç³éíî¿ ðîáîòè. “Ïðîäîâæóþ÷è êîëèøíþ “ðåâ³çîðñüêó ïðàêòèêó”, âíóòð³øí³ àóäèòîðè âáà÷àþòü âëàñí³ ôóíêö³¿ ëèøå ó âèÿâëåíí³ ôàêò³â ô³íàíñîâèõ ïîðóøåíü òà, â³äïîâ³äíî, íå ïðèä³ëÿþòü óâàãè àí³ âèâ÷åí-íþ ïðè÷èí ¿õ âèíèêíåííÿ, àí³ ðîçðîáö³ 䳺âèõ ðåêîìåíäàö³é ³ ìåõàí³çì³â ¿õ íåäîïóùåííÿ àáî ì³í³ì³çàö³¿ ó ïîäàëüø³é ðîáîò³… Àóäèòîðñüê³ ðåêîìåíäàö³¿ íîñÿòü ñóòî ôîðìàëüíèé òà çàãàëüíèé õàðàêòåð ³, ÿê íàñë³äîê, ïðî â³äñòåæåííÿ åêîíîì³÷íîãî åôåêòó çà ðåçóëüòàòàìè ¿õ âïðîâàäæåííÿ âçàãàë³ íå éäåòüñÿ” [21].

Íà æàëü, â Óêðà¿í³ çíà÷åííÿ âíóòð³øíüîãî àóäèòó ÿê ñàìîñò³éíî¿ ôîðìè êîíòðîëþ êåð³âíèêàìè ÖΠíåäîîö³íþºòüñÿ. Íå âñ³ êåð³âíèêè áþäæåòíèõ

Äæåðåëî: Çâ³ò ïðî ñòàí äåðæàâíîãî âíóòð³øíüîãî ô³íàíñîâîãî êîíòðîëþ â Óêðà¿í³ çà 2012 ð³ê / Äåðæ. ô³í. ³íñïåêö³ÿ Óêðà¿íè [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.dkrs.gov.ua/kru/uk/publish/article/93660.

Ðèñ. 2. Äèíàì³êà â³äøêîäóâàíü ïîðóøåíü, ùî ïðèçâåëè äî âòðàò, çà 2009—2012 ðð., %

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013118

óñòàíîâ óñâ³äîìëþþòü ñâîþ â³äïîâ³äàëüí³ñòü çà çàáåçïå÷åííÿ åôåêòèâíîãî óïðàâë³ííÿ áþäæåòíèìè êîøòàìè íà âñ³õ ñòàä³ÿõ áþäæåòíîãî ïðîöåñó òà ðîçó-ì³þòü ñóòí³ñòü âíóòð³øíüîãî êîíòðîëþ é âíóòð³øíüîãî àóäèòó.

Íà ñó÷àñíîìó åòàï³ íàéàêòóàëüí³øèì äëÿ â³ò÷èçíÿíî¿ ïðàêòèêè óïðàâ-ë³ííÿ â äåðæàâíîìó ñåêòîð³ º ñòàíîâëåííÿ ñèñòåìè âíóòð³øíüîãî êîíòðîëþ. Íàÿâí³ñòü ó ÖΠòàêî¿ ñèñòåìè, ùî åôåêòèâíî ôóíêö³îíóº, ³ º îáîâ’ÿçêîâîþ óìîâîþ âïðîâàäæåííÿ é ðîçâèòêó âíóòð³øíüîãî àóäèòó.

Çã³äíî ³ç çàãàëüíîâèçíàíèìè ì³æíàðîäíèìè íîðìàìè [23], ó ñèñòåì³ óïðàâë³ííÿ áóäü-ÿêî¿ îðãàí³çàö³¿, ó ò. ÷. äåðæàâíî¿, êîíòðîëü ³ àóäèò º ìåõà-í³çìîì çâîðîòíîãî çâ’ÿçêó ì³æ îá’ºêòîì ³ ñóá’ºêòîì óïðàâë³ííÿ, îñê³ëüêè ç ¿õ äîïîìîãîþ äî êåð³âíèêà äîâîäèòüñÿ îá’ºêòèâíà ³íôîðìàö³ÿ ïðî ñòàí òà ôóíêö³îíóâàííÿ îá’ºêòà óïðàâë³ííÿ. Òîìó, äîñë³äæóþ÷è âíóòð³øí³é ô³íàíñî-âèé êîíòðîëü, êîòðèé º îäíèì ³ç åëåìåíò³â ñèñòåìè âíóòð³øíüîãî êîíòðîëþ, ïîðÿä ³ç âíóòð³øí³ì ôóíêö³îíàëüíèì êîíòðîëåì ³ êîíòðîëåì åôåêòèâíîñò³, âàðòî çàçíà÷èòè, ùî â³í ñïðÿìîâàíèé íà çàïîá³ãàííÿ â÷èíåííþ ïîðóøåíü ô³íàíñîâî¿ äèñöèïë³íè, âèÿâëåííÿ â³äõèëåíü ³ âæèòòÿ êîðèãóâàëüíèõ çàõîä³â.

Ïðè÷îìó êåð³âíèöòâî îðãàíó äåðæàâíîãî ñåêòîðó â³äïîâ³äຠçà âèçíà-÷åííÿ áàçîâèõ ïîëîæåíü âíóòð³øíüîãî êîíòðîëþ ÿê ÷àñòèíè óïðàâë³ííÿ ðèçèêàìè òà çà éîãî îíîâëåííÿ â ðàç³ çì³í ó ðèçèêàõ. Çä³éñíþþ÷è êîíòðîëü ï³ä ÷àñ âèêîíàííÿ çâè÷àéíèõ óïðàâë³íñüêèõ, íàãëÿäîâèõ òà ³íøèõ ôóíêö³é,

Äæåðåëî: Çâ³ò ïðî ñòàí ðîçâèòêó äåðæàâíîãî âíóòð³øíüîãî ô³íàíñîâîãî êîíòðîëþ â Óêðà¿í³ âïðîäîâæ ² ï³âð³÷÷ÿ 2013 ðîêó / Äåðæ. ô³í. ³íñïåêö³ÿ Óêðà¿íè [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.dkrs.gov.ua/kru/uk/publish/article/97750.

Ðèñ. 3. Ñï³ââ³äíîøåííÿ øòàòíî¿ é ôàêòè÷íî¿ ÷èñåëüíîñò³ ï³äðîçä³ë³â âíóòð³øíüîãî àóäèòó íà 30 ÷åðâíÿ 2013 ð. ïîð³âíÿíî ç³ ñòàíîì íà 31 ãðóäíÿ 2012 ð.

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 119

êåð³âíèöòâî ïîâèííå ãàðàíòóâàòè åôåêòèâí³ñòü ôóíêö³îíóâàííÿ â îðãàí³ ñèñ-òåìè âíóòð³øíüîãî êîíòðîëþ øëÿõîì ðåãóëÿðíèõ çàõîä³â îãëÿäó, îòðèìàííÿ ïåð³îäè÷íî¿ çâ³òíîñò³ ç óñ³õ ï³äðîçä³ë³â. Òàê³ ãàðàíò³¿ º íåâ³ä’ºìíîþ ÷àñòèíîþ íàëåæíîãî ôóíêö³îíóâàííÿ âíóòð³øíüîãî êîíòðîëþ.

³äïîâ³äíî äî Êåð³âíèöòâà ç âíóòð³øíüîãî êîíòðîëþ INTOSAI [24], âíó-òð³øí³é êîíòðîëü ìຠáóòè ³íòåãðîâàíèé ó ïðîöåñ óïðàâë³ííÿ äåðæàâíèìè êîøòàìè, ñòàòè ÷àñòèíîþ äåëåãóâàííÿ ïîâíîâàæåíü ³ â³äïîâ³äàëüíîñò³ êåð³â-íèêà. À êåð³âíèê ìຠâ³äïîâ³äàòè çà ñâî¿ (ô³íàíñîâ³, ðîçïîðÿä÷³) ð³øåííÿ é ðåçóëüòàòè óïðàâë³ííÿ, à òàêîæ çà ðîçâèòîê ³ ïîë³ïøåííÿ ñèñòåìè âíóòð³ø-íüîãî êîíòðîëþ, äëÿ ÷îãî éîìó íåîáõ³äíà ï³äòðèìêà âíóòð³øíüîãî àóäèòîðà.

ßê çàçíà÷àºòüñÿ â Ïðîãðàìíîìó äîêóìåíò³ ç âíóòð³øíüîãî àóäèòó â ªâðîï³, âèäàíîìó ªâðîïåéñüêèì â³ää³ëåííÿì ²íñòèòóòó âíóòð³øí³õ àóäèòîð³â [25], ïðîôåñ³éíèé âíóòð³øí³é àóäèò ëèøå äîïîâíþº 䳿 êåð³âíèêà øëÿõîì íàäàííÿ îá’ºêòèâíèõ ãàðàíò³é, ùî âíóòð³øí³é êîíòðîëü çä³éñíþºòüñÿ ç óðàõóâàííÿì ïðèéíÿòíîãî ð³âíÿ ðèçèê³â. Âíóòð³øí³é àóäèòîð òàêîæ íàäຠêîíñàëòèíãîâ³ ïîñëóãè ç ìåòîþ ï³äòðèìêè çóñèëü êåð³âíèöòâà, ñïðÿìîâàíèõ íà ïîë³ïøåííÿ ñèñòåìè óïðàâë³ííÿ, ñèñòåìè âíóòð³øíüîãî êîíòðîëþ, à òàêîæ íàäàííÿ ðåêî-ìåíäàö³é ùîäî íàñë³äê³â îðãàí³çàö³éíèõ çì³í ó ö³é ñèñòåì³.

Çã³äíî ç òåðì³íîëî㳺þ ̳æíàðîäíèõ ïðîôåñ³éíèõ ñòàíäàðò³â âíóòð³øíüî-ãî àóäèòó IIA [26], íàäàííÿ ãàðàíò³é º íåçàëåæíîþ îö³íêîþ ïðîöåñ³â óïðàâ-ë³ííÿ, óïðàâë³ííÿ ðèçèêàìè òà êîíòðîëþ â îðãàí³çàö³¿, ùî ñòàíîâèòü îñíîâó íàëåæíî¿ ï³äçâ³òíîñò³ êåð³âíèêà.

Çà ï³äõîäîì, ïðèéíÿòèì ó ªÑ, âíóòð³øí³é êîíòðîëü (çà òåðì³íîëî㳺þ ªÑ — ô³íàíñîâå óïðàâë³ííÿ é êîíòðîëü) ³ âíóòð³øí³é àóäèò — 䳺Ⳡ³íñòðó-ìåíòè êåð³âíèêà äëÿ ðåàë³çàö³¿ âëàñíèõ ïîâíîâàæåíü òà â³äïîâ³äàëüíîñò³, ö³ëåé ³ çàâäàíü î÷îëþâàíîãî íèì îðãàíó. ³ä äîñòîâ³ðíîñò³ ³íôîðìàö³¿, ÿêà íàäàºòüñÿ ö³ºþ ñèñòåìîþ, çàëåæèòü îá´ðóíòîâàí³ñòü ³ åôåêòèâí³ñòü óïðàâë³í-ñüêèõ ð³øåíü, ïðèéíÿòèõ êåð³âíèêàìè óñ³õ ð³âí³â. Ïðè öüîìó âàðòî çàóâàæè-òè, ùî âíóòð³øí³é êîíòðîëü íå º ïî䳺þ àáî ÿâèùåì, òîáòî íå çîñåðåäæåíèé ò³ëüêè íà ïåðåâ³ðêàõ, ïðèçíà÷åíèõ íà êîíêðåòíèé äåíü ÷è ì³ñÿöü. Âíóòð³øí³é êîíòðîëü — öå ïîñò³éíèé ïðîöåñ, êîòðèé ïîøèðþºòüñÿ íà âñþ ä³ÿëüí³ñòü îðãàí³çàö³¿. Éîãî íå ìîæíà ðîçãëÿäàòè ÿê îêðåìèé íàïðÿìîê ä³ÿëüíîñò³, â³í ïîâèíåí áóòè ³íòåãðîâàíèé ó ôóíêö³¿ äåðæàâíîãî îðãàíó ÿê éîãî íåâ³ä’ºìíà ÷àñòèíà òà º ìàêñèìàëüíî åôåêòèâíèì ëèøå â òîìó ðàç³, ÿêùî âáóäîâàíèé ó îðãàí³çàö³éíó ñòðóêòóðó é îñíîâí³ óïðàâë³íñüê³ ïðîöåñè. Ñàìå âêëþ÷åííÿ, à íå äîäàâàííÿ êîíòðîëüíèõ ïðîöåäóð çàáåçïå÷óº çìåíøåííÿ âèòðàò ä³ÿëü-íîñò³ [24].

̳æ òèì íà ïðàêòèö³ äåÿê³ êåð³âíèêè ðîçïîðÿäíèê³â áþäæåòíèõ êîøò³â íå ñïðèéìàþòü, à ³íîä³ é íåäîñòàòíüî ðîçóì³þòü ïåðñîíàëüíó â³äïîâ³äàëüí³ñòü çà ä³ÿëüí³ñòü ³ äîñÿãíåííÿ ìåòè î÷îëþâàíèõ íèìè îðãàí³â òà ¿õí³õ ï³äâ³äîì÷èõ óñòàíîâ. Íåçâàæàþ÷è íà òå, ùî íîâîþ ðåäàêö³ºþ ñò. 26 ÁÊÓ ÷³òê³øå âèçíà-÷åíî òàêó â³äïîâ³äàëüí³ñòü êåð³âíèê³â óñ³õ ð³âí³â çà çàïðîâàäæåííÿ é åôåêòèâ-íå ôóíêö³îíóâàííÿ âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó, âîíè íå

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013120

óñâ³äîìèëè âëàñíó ïåðñîíàëüíó â³äïîâ³äàëüí³ñòü (óïðàâë³íñüêó ï³äçâ³òí³ñòü) çà ïðèéíÿò³ íèìè ð³øåííÿ.

Íà ñüîãîäí³ ïðîöåñè ðåôîðìóâàííÿ äåðæàâíîãî óïðàâë³ííÿ òà äåöåíòðàë³-çàö³¿ ñèñòåì êîíòðîëþ, ³íòåãðîâàíèõ ³ç óïðàâë³ííÿì ïðîãðàìàìè é ä³ÿëüí³ñòþ ðîçïîðÿäíèê³â áþäæåòíèõ êîøò³â, ÿê ïåðåäáà÷àþòü ñòàíäàðòè ªÑ, â Óêðà¿í³ íå çàâåðøåí³. À ïðîãîëîøåí³ ï³ñëÿ ïðèéíÿòòÿ íîâîãî ÁÊÓ ³ííîâàö³éí³ çì³íè â êîíòðîë³ òà ïîñèëåííÿ â³äïîâ³äàëüíîñò³ (ï³äçâ³òíîñò³) êåð³âíèê³â çà äîòðè-ìàííÿ áþäæåòíîãî çàêîíîäàâñòâà íå ïîë³ïøèëè ñèòóàö³þ ó ñôåð³ óïðàâë³ííÿ áþäæåòíèìè êîøòàìè. Ãîëîâíèì ÷èíîì ÷åðåç íåäîñòàòíþ îá³çíàí³ñòü êåð³â-íèê³â ð³çíèõ ð³âí³â ùîäî ñóòíîñò³ ÄÂÔÊ, ÿêà çàáåçïå÷èëà á ïðàêòè÷íó ðåàë³-çàö³þ ðåôîðì ó ö³é ñôåð³, à òàêîæ ÷åðåç íåðîçâèíóò³ñòü íîðìàòèâíî-ïðàâîâî¿ áàçè ç ïèòàíü âíóòð³øíüîãî êîíòðîëþ, çîêðåìà ô³íàíñîâîãî óïðàâë³ííÿ é â³ä-ïîâ³äàëüíîñò³ (ï³äçâ³òíîñò³) êåð³âíèê³â áþäæåòíèõ óñòàíîâ.

Óïðàâë³íñüêà ï³äçâ³òí³ñòü êåð³âíèê³â íàêëàäຠ÷³òêó â³äïîâ³äàëüí³ñòü çà âèêîíàííÿ â³äïîâ³äíèõ ôóíêö³é ñàìå íà êåð³âíèöòâî (à íå íà áóõãàëòåðà, âíóò-ð³øíüîãî àóäèòîðà, îðãàíè Êàçíà÷åéñòâà ÷è Äåðæô³í³íñïåêö³¿). Òîáòî ñàìå êåð³âíèê º ï³äçâ³òíèì çà äîñÿãíåííÿ ö³ëåé äåðæàâíîãî îðãàíó ÷è îðãàí³çàö³¿ (áåðó÷è äî óâàãè ìîæëèâ³ ðèçèêè òà óïðàâë³ííÿ íèìè). Òàêà â³äïîâ³äàëüí³ñòü ñòâîðþº óìîâè, çà ÿêèõ ìîæíà ïîâíîþ ì³ðîþ ðîçâèâàòè ôóíêö³þ âíóòð³øíüî-ãî àóäèòó â äåðæàâíîìó ñåêòîð³.

Îäíàê, âíóòð³øí³é àóäèò íå ìîæå çàáåçïå÷óâàòè ðåàë³çàö³þ âñ³õ öèõ ôóíê-ö³é ñàì ïî ñîá³. Éîãî ðîëü ïîëÿãຠ⠳íôîðìóâàíí³ êåð³âíèöòâà ïðî òå, ÷è çàáåçïå÷óþòü ñèñòåìè ô³íàíñîâîãî óïðàâë³ííÿ òà êîíòðîëþ âèêîíàííÿ â³äïî-â³äíèõ ïîâíîâàæåíü (ùîäî åôåêòèâíîãî é ðåçóëüòàòèâíîãî äîñÿãíåííÿ ö³ëåé; çàñòîñóâàííÿ òà äîòðèìàííÿ âñòàíîâëåíèõ ñòàíäàðò³â âíóòð³øíüîãî êîíò-ðîëþ; çàáåçïå÷åííÿ ïîâíî¿ â³äïîâ³äíîñò³ âñ³õ çä³éñíþâàíèõ îïåðàö³é âèìîãàì çàêîíîäàâ÷èõ ³ íîðìàòèâíèõ àêò³â òîùî). ² ÿêùî âïåâíåíîñò³ â öüîìó íåìàº, âíóòð³øí³é àóäèòîð íàäຠðåêîìåíäàö³¿ ç óäîñêîíàëåííÿ ñèñòåì ô³íàíñîâîãî óïðàâë³ííÿ é êîíòðîëþ.

Íà â³äì³íó â³ä Óêðà¿íè, äå â³äïîâ³äàëüí³ñòü òðàäèö³éíî ðîçó쳺òüñÿ ÿê ïîêàðàííÿ çà äîïóùåí³ ïîðóøåííÿ, ó ºâðîïåéñüêèõ êðà¿íàõ âîíà îçíà÷ຠâ³ä-ïîâ³äàëüí³ñòü çà òå, ùî óñòàíîâà äîñÿãຠíàëåæíîãî ð³âíÿ åêîíî쳿, åôåêòèâ-íîñò³ é ðåçóëüòàòèâíîñò³ â³äïîâ³äíî äî âèçíà÷åíèõ íåþ çàâäàíü. Òîáòî ñèñòå-ìà âíóòð³øíüîãî êîíòðîëþ ïðàöþº çã³äíî ç öèìè ïðèíöèïàìè (çàáåçïå÷åíî â³äïîâ³äíèé ð³âåíü áóõãàëòåðñüêîãî îáë³êó, òî÷íî îö³íåíî âàðò³ñòü ïðîöåñ³â, ïðàâèëüíî âèçíà÷åíî ö³ë³ òà ñòâîðåíî ñèñòåìó êîíòðîëþ íà îñíîâ³ ðèçèê³â), óñòàíîâîþ çàáåçïå÷óºòüñÿ äîñòîâ³ðí³ñòü çâ³òíîñò³ òà âèêîíóþòüñÿ âñòàíîâëåí³ çàêîíîäàâñòâîì ³ êåð³âíèöòâîì íîðìè òà ïðàâèëà.

Óêðà¿í³ ð³âåíü îá³çíàíîñò³ êåð³âíèê³â ³ ïåðñîíàëó ùîäî ïðîöåäóð âíóò-ð³øíüîãî êîíòðîëþ, ìåòîäîëî㳿 îö³íêè ðèçèê³â òà óïðàâë³ííÿ íèìè º ïî÷àò-êîâèì. Ïðè öüîìó ïîøèðåííÿ é çàñòîñóâàííÿ öèõ çíàíü ³ äîñâ³äó ïî÷èíà-ºòüñÿ ç êåð³âíèê³â ñåðåäíüî¿, à íå âèùî¿ ëàíêè, ÿê ó êðà¿ íàõ ªÑ. Äî òîãî æ á³ëüø³ñòü äåðæàâíèõ îðãàí³â íå ìîæå ÷³òêî ñôîðìóëþâàòè ìåòó ä³ÿëüíîñò³,

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 121

ÿêî¿ âîíè íàìàãàþòüñÿ äîñÿãòè, íàâ³òü ÿêùî ìåòó âèçíà÷åíî, âîíà îáìåæ-óºòüñÿ äåê³ëüêîìà ðîêàìè; ó á³ëüøîñò³ òàêèõ îðãàí³â ð³çíîð³âíåâ³ ö³ë³ â³äñóòí³ ïîâí³ñòþ àáî ÷àñòêîâî ÷è íå÷³òêî ñôîðìóëüîâàí³. Óò³ì, ó ñó÷àñíèõ óìîâàõ äëÿ çàáåçïå÷åííÿ íàëåæíîãî óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè íå äîñòàòíüî ëèøå äîòðèìàííÿ çàêîí³â. Êëþ÷îâèì åëåìåíòîì áóäü-ÿêî¿ ñèñòåìè º ö³ë³, ³ ïðàâèëüíà ¿õ ïîñòàíîâêà çàëåæèòü â³ä ðîçïîä³ëó ïîâíîâàæåíü, âèçíà÷åííÿ â³äïîâ³äàëüíèõ çà âèêîíàííÿ ôóíêö³é, ïðîöåñ³â, îïåðàö³é.

Íåäîñòàòíÿ îá³çíàí³ñòü êåð³âíèê³â ðîçïîðÿäíèê³â áþäæåòíèõ êîøò³â ñòî-ñîâíî ïèòàíü âíóòð³øíüîãî êîíòðîëþ é âíóòð³øíüîãî àóäèòó òà íåäîñêîíà-ë³ñòü íîðìàòèâíî-ïðàâîâî¿ áàçè â ö³é ñôåð³ îáóìîâëþº ¿õ íåçàö³êàâëåí³ñòü ó ïîáóäîâ³ â îðãàí³ ñèñòåìè âíóòð³øíüîãî êîíòðîëþ. Íà ñüîãîäí³ áàçîâèì äîêóìåíòîì ùîäî ïîáóäîâè òàêî¿ ñèñòåìè â îðãàíàõ äåðæàâíîãî ñåêòîðó º Ìåòîäè÷í³ ðåêîìåíäàö³¿ ç îðãàí³çàö³¿ âíóòð³øíüîãî êîíòðîëþ, çàòâåðäæå-í³ íàêàçîì ̳í³ñòåðñòâà ô³íàíñ³â Óêðà¿íè [27]. Öåé äîêóìåíò ïðèçíà÷åíèé äëÿ âñ³õ áþäæåòíèõ óñòàíîâ òà âêëþ÷ຠîñíîâí³ àñïåêòè îðãàí³çàö³¿ é ïîáó-äîâè ñèñòåìè âíóòð³øíüîãî êîíòðîëþ ó â³äïîâ³äíîñò³ ç ì³æíàðîäíî âèçíà-íîþ ñòðóêòóðîþ âíóòð³øíüîãî êîíòðîëþ (Ìîäåë³ COSO ², êîòðà ñêëàäàºòüñÿ ç ï’ÿòè âçàºìîïîâ’ÿçàíèõ êîìïîíåíò³â: ñåðåäîâèùà êîíòðîëþ, îö³íêà ðèçè-ê³â, çàõîäè êîíòðîëþ, ³íôîðìàö³ÿ é êîìóí³êàö³ÿ, ìîí³òîðèíã). Äîòðèìàííÿ çàçíà÷åíèõ ìåòîäè÷íèõ ðåêîìåíäàö³é ñïðèÿòèìå ñèñòåìíîñò³ îðãàí³çàö³¿ âíó-òð³øíüîãî êîíòðîëþ â ÖÎÂÂ, ôîðìóâàííþ íàëåæíî¿ ìåòîäîëîã³÷íî¿ áàçè, ùî ´ðóíòóºòüñÿ íà ºâðîïåéñüêèõ ³ ì³æíàðîäíèõ ñòàíäàðòàõ.

Ïðîòå íà ïðàêòèö³ öåé äîêóìåíò äëÿ îðãàí³çàö³¿ âíóòð³øíüîãî êîíò ðîëþ ðîçïîðÿäíèêàìè áþäæåòíèõ êîøò³â ìàéæå íå âèêîðèñòîâóºòüñÿ, îñê³ëü-êè â³í íå ïðîéøîâ äåðæàâíî¿ ðåºñòðàö³¿, ìຠâèêëþ÷íî ðåêîìåíäàö³éíèé, ðîç’ÿñíþâàëüíèé òà ³íôîðìàö³éíèé õàðàêòåð, à îòæå, íå º îáîâ’ÿçêîâèì äî âèêîíàííÿ. Çàçíà÷åíèé ôàêò ï³äòâåðäæóþòü ³ äàí³ çâ³ò³â, îòðèìàíèõ Öåíòðàëüíèì ï³äðîçä³ëîì ãàðìîí³çàö³¿ (ÖÏÃ) â³ä ï³äðîçä³ë³â âíóòð³øíüî-ãî àóäèòó: ï’ÿòà ÷àñòèíà âñ³õ ÖΠïîâ³äîìèëà ïðî ôàêòè íåçàñòîñóâàííÿ â ðîáîò³ Ìåòîäè÷íèõ ðåêîìåíäàö³é ç îðãàí³çàö³¿ âíóòð³øíüîãî êîíòðîëþ [21].

Íàãàëüíèìè ïèòàííÿìè ïîäàëüøîãî ðîçâèòêó ÄÂÔÊ çàëèøàºòüñÿ ïåðåâåäåííÿ äî ̳í³ñòåðñòâà ô³íàíñ³â Óêðà¿íè ÖÏÃ, êîòðèé 䳺 ó ñêëàä³ Äåðæô³í³íñïåêö³¿, òà ïðîâåäåííÿ â³äïîâ³äíèõ îðãàí³çàö³éíî-ñòðóêòóðíèõ ³ ôóíêö³îíàëüíèõ çì³í ó öüîìó îðãàí³ ó çâ’ÿçêó ³ç çîñåðåäæåííÿì éîãî ä³ÿëü-íîñò³ íà ôóíêö³¿ ³íñïåêòóâàííÿ.

Çã³äíî ç Êîíöåïö³ºþ [14], ÖÏà º ï³äðîçä³ëîì, ÿêèé â³äïîâ³äຠçà ãàðìîí³-çàö³þ âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó, ³ íà ïåð³îä ðåôîðìè äî 2017 ð. ö³ ôóíêö³¿ ïîêëàäåíî íà Äåïàðòàìåíò ãàðìîí³çàö³¿ äåðæàâíîãî âíóòð³ø-íüîãî ô³íàíñîâîãî êîíòðîëþ, ùî 䳺 ó ñêëàä³ Äåðæô³í³íñïåêö³¿. Äåïàðòàìåíò çàáåçïå÷óº ìåòîäîëîã³÷íó ï³äòðèìêó ÄÂÔÊ, çä³éñíþº îö³íêó ÿêîñò³ âíóòð³ø-íüîãî àóäèòó, îðãàí³çîâóº òà ïðîâîäèòü íàâ÷àëüí³ çàõîäè, ó ò. ÷. çà ï³äòðèìêè ì³æíàðîäíèõ åêñïåðò³â, òîùî. ϳñëÿ 2017 ð. ôóíêö³ÿ ãàðìîí³çàö³¿ ïåðåäàâàòè-ìåòüñÿ äî ̳í³ñòåðñòâà ô³íàíñ³â Óêðà¿íè.

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013122

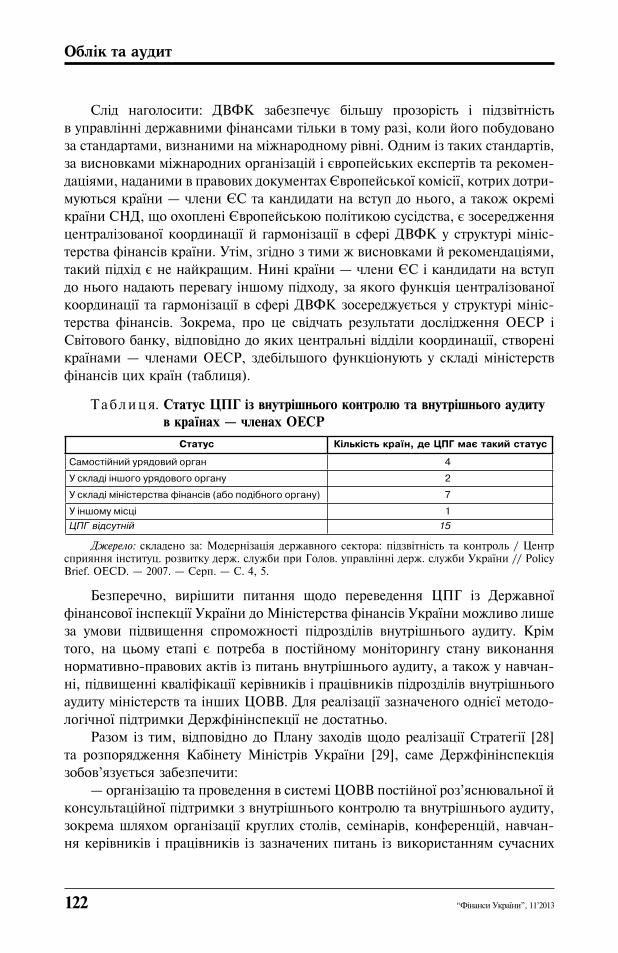

Ñë³ä íàãîëîñèòè: ÄÂÔÊ çàáåçïå÷óº á³ëüøó ïðîçîð³ñòü ³ ï³äçâ³òí³ñòü â óïðàâë³íí³ äåðæàâíèìè ô³íàíñàìè ò³ëüêè â òîìó ðàç³, êîëè éîãî ïîáóäîâàíî çà ñòàíäàðòàìè, âèçíàíèìè íà ì³æíàðîäíîìó ð³âí³. Îäíèì ³ç òàêèõ ñòàíäàðò³â, çà âèñíîâêàìè ì³æíàðîäíèõ îðãàí³çàö³é ³ ºâðîïåéñüêèõ åêñïåðò³â òà ðåêîìåí-äàö³ÿìè, íàäàíèìè â ïðàâîâèõ äîêóìåíòàõ ªâðîïåéñüêî¿ êîì³ñ³¿, êîòðèõ äîòðè-ìóþòüñÿ êðà¿íè — ÷ëåíè ªÑ òà êàíäèäàòè íà âñòóï äî íüîãî, à òàêîæ îêðåì³ êðà¿íè ÑÍÄ, ùî îõîïëåí³ ªâðîïåéñüêîþ ïîë³òèêîþ ñóñ³äñòâà, º çîñåðåäæåííÿ öåíòðàë³çîâàíî¿ êîîðäèíàö³¿ é ãàðìîí³çàö³¿ â ñôåð³ ÄÂÔÊ ó ñòðóêòóð³ ì³í³ñ-òåðñòâà ô³íàíñ³â êðà¿íè. Óò³ì, çã³äíî ç òèìè æ âèñíîâ êàìè é ðåêîìåíäàö³ÿìè, òàêèé ï³äõ³ä º íå íàéêðàùèì. Íèí³ êðà¿íè — ÷ëåíè ªÑ ³ êàíäèäàòè íà âñòóï äî íüîãî íàäàþòü ïåðåâàãó ³íøîìó ï³äõîäó, çà ÿêîãî ôóíêö³ÿ öåíòðàë³çîâàíî¿ êîîðäèíàö³¿ òà ãàðìîí³çàö³¿ â ñôåð³ ÄÂÔÊ çîñåðå äæóºòüñÿ ó ñòðóêòóð³ ì³í³ñ-òåðñòâà ô³íàíñ³â. Çîêðåìà, ïðî öå ñâ³ä÷àòü ðåçóëüòàòè äîñë³äæåííÿ ÎÅÑÐ ³ Ñâ³òîâîãî áàíêó, â³äïîâ³äíî äî ÿêèõ öåíòðàëüí³ â³ää³ëè êîîðäèíàö³¿, ñòâîðåí³ êðà¿íàìè — ÷ëåíàìè ÎÅÑÐ, çäåá³ëüøîãî ôóíêö³îíóþòü ó ñêëàä³ ì³í³ñòåðñòâ ô³íàíñ³â öèõ êðà¿í (òàáëèöÿ).

Òàáëèöÿ. Ñòàòóñ ÖÏà ³ç âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó â êðà¿íàõ — ÷ëåíàõ ÎÅÑÐ

Ñòàòóñ ʳëüê³ñòü êðà¿í, äå ÖÏà ìຠòàêèé ñòàòóñ

Ñàìîñò³éíèé óðÿäîâèé îðãàí 4

Ó ñêëàä³ ³íøîãî óðÿäîâîãî îðãàíó 2

Ó ñêëàä³ ì³í³ñòåðñòâà ô³íàíñ³â (àáî ïîä³áíîãî îðãàíó) 7

Ó ³íøîìó ì³ñö³ 1

ÖÏà â³äñóòí³é 15

Äæåðåëî: ñêëàäåíî çà: Ìîäåðí³çàö³ÿ äåðæàâíîãî ñåêòîðà: ï³äçâ³òí³ñòü òà êîíòðîëü / Öåíòð ñïðèÿííÿ ³íñòèòóö. ðîçâèòêó äåðæ. ñëóæáè ïðè Ãîëîâ. óïðàâë³íí³ äåðæ. ñëóæáè Óêðà¿íè // Policy Brief. OECD. — 2007. — Ñåðï. — Ñ. 4, 5.

Áåçïåðå÷íî, âèð³øèòè ïèòàííÿ ùîäî ïåðåâåäåííÿ ÖÏà ³ç Äåðæàâíî¿ ô³íàíñîâî¿ ³íñïåêö³¿ Óêðà¿íè äî ̳í³ñòåðñòâà ô³íàíñ³â Óêðà¿íè ìîæëèâî ëèøå çà óìîâè ï³äâèùåííÿ ñïðîìîæíîñò³ ï³äðîçä³ë³â âíóòð³øíüîãî àóäèòó. Êð³ì òîãî, íà öüîìó åòàï³ º ïîòðåáà â ïîñò³éíîìó ìîí³òîðèíãó ñòàíó âèêîíàííÿ íîðìàòèâíî-ïðàâîâèõ àêò³â ³ç ïèòàíü âíóòð³øíüîãî àóäèòó, à òàêîæ ó íàâ÷àí-í³, ï³äâèùåíí³ êâàë³ô³êàö³¿ êåð³âíèê³â ³ ïðàö³âíèê³â ï³äðîçä³ë³â âíóòð³øíüîãî àóäèòó ì³í³ñòåðñòâ òà ³íøèõ ÖÎÂÂ. Äëÿ ðåàë³çàö³¿ çàçíà÷åíîãî îäí³º¿ ìåòîäî-ëîã³÷íî¿ ï³äòðèìêè Äåðæô³í³íñïåêö³¿ íå äîñòàòíüî.

Ðàçîì ³ç òèì, â³äïîâ³äíî äî Ïëàíó çàõîä³â ùîäî ðåàë³çàö³¿ Ñòðàòå㳿 [28] òà ðîçïîðÿäæåííÿ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè [29], ñàìå Äåðæô³í³íñïåêö³ÿ çîáîâ’ÿçóºòüñÿ çàáåçïå÷èòè:

— îðãàí³çàö³þ òà ïðîâåäåííÿ â ñèñòåì³ ÖΠïîñò³éíî¿ ðîç’ÿñíþâàëüíî¿ é êîíñóëüòàö³éíî¿ ï³äòðèìêè ç âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó, çîêðåìà øëÿõîì îðãàí³çàö³¿ êðóãëèõ ñòîë³â, ñåì³íàð³â, êîíôåðåíö³é, íàâ÷àí-íÿ êåð³âíèê³â ³ ïðàö³âíèê³â ³ç çàçíà÷åíèõ ïèòàíü ³ç âèêîðèñòàííÿì ñó÷àñíèõ

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 123

ìåòîä³â äèñòàíö³éíî¿ îñâ³òè (³ç çàñòîñóâàííÿì ïðîãðàìíî-òåõí³÷íîãî çàáåç-ïå÷åííÿ);

— â³äñòåæåííÿ ïðîáëåì ïðàêòè÷íîãî âïðîâàäæåííÿ âèìîã íîðìàòèâíî-ïðàâîâèõ àêò³â ³ç ïèòàíü âíóòð³øíüîãî êîíòðîëþ òà âíóòð³øíüîãî àóäèòó, çîêðåìà âäîñêîíàëåííÿ Ìåòîäè÷íèõ ðåêîìåíäàö³é ç îðãàí³çàö³¿ âíóòð³øíüî-ãî êîíòðîëþ òà ¿õ çàñòîñóâàííÿ ðîçïîðÿäíèêàìè áþäæåòíèõ êîøò³â ó ñâî¿õ çàêëàäàõ ³ â ï³äâ³äîì÷èõ áþäæåòíèõ óñòàíîâàõ ñòîñîâíî ô³íàíñîâîãî óïðàâ-ë³ííÿ, â³äïîâ³äàëüíîñò³ (ï³äçâ³òíîñò³) êåð³âíèê³â;

— ðîçðîáëåííÿ òà âíåñåííÿ íà ðîçãëÿä ïðîåêòó ïîñòàíîâè Êàá³íåòó ̳í³ñòð³â Óêðà¿íè “Ïðî óòâîðåííÿ ñëóæá âíóòð³øíüîãî àóäèòó â ì³í³ñòåð-ñòâàõ, ³íøèõ öåíòðàëüíèõ îðãàíàõ âèêîíàâ÷î¿ âëàäè òà îðãàí³çàö³þ ¿õ ä³ÿëü-íîñò³” (ðàçîì ³ç ̳í³ñòåðñòâîì ô³íàíñ³â);

— çàïðîâàäæåííÿ ïî÷èíàþ÷è ç íàñòóïíîãî ðîêó ùîð³÷íîãî îö³íþâàí-íÿ ôàõîâîãî ð³âíÿ êåð³âíèê³â ³ ïðàö³âíèê³â ï³äðîçä³ë³â âíóòð³øíüîãî àóäèòó ì³í³ñòåðñòâ òà ³íøèõ ÖΠøëÿõîì ïðîâåäåííÿ òåñòóâàííÿ â ïîðÿäêó, âñòà-íîâëåíîìó ̳í³ñòåðñòâîì ô³íàíñ³â Óêðà¿íè.

Ç îãëÿäó íà íàéêðàùèé ºâðîïåéñüêèé äîñâ³ä [9, ñ. 73], ë³äåðîì ó ñôåð³ ðîçâèòêó ìåòîäîëî㳿 âíóòð³øíüîãî êîíòðîëþ é âíóòð³øíüîãî àóäèòó â äåð-æàâíîìó ñåêòîð³ ïîâèííå áóòè ñàìå ì³í³ñòåðñòâî ô³íàíñ³â. Ëèøå ÖÏÃ, ÿêèé ñòâîðåíèé ³ 䳺 ó ñêëàä³ òàêîãî ì³í³ñòåðñòâà, çà ñâî¿ì ñòàòóñîì ìຠïðàâî ðîçâ’ÿçóâàòè êîíôë³êòè ³íòåðåñ³â ì³æ ï³äðîçä³ëîì âíóòð³øíüîãî àóäèòó òà ³íøèì ï³äðîçä³ëîì áóäü-ÿêîãî ÖΠùîäî ïðîôåñ³éíî¿ ÷åñíîñò³ òà ôóíêö³î-íàëüíî¿ íåçàëåæíîñò³ âíóòð³øíüîãî àóäèòó. Çâàæàþ÷è íà öå, ̳í³ñòåðñòâî ô³íàíñ³â Óêðà¿íè ïîâèííå âèáîðîòè â ³íøèõ ì³í³ñòåðñòâ ³ ÖΠïðàâî íàçè-âàòèñÿ ë³äåðîì ó ñôåð³ ðîçâèòêó ìåòîäîëîã³é âíóòð³øíüîãî êîíòðîëþ òà âíó-òð³øíüîãî àóäèòó â äåðæàâíîìó ñåêòîð³.

Âàæëèâó ðîëü ó âäîñêîíàëåíí³ ÄÂÔÊ çã³äíî ç ºâðîïåéñüêèìè ñòàíäàð-òàìè â³ä³ãðàþòü Ðàõóíêîâà ïàëàòà òà äîñÿãíåííÿ ïðîãðåñó â ðîçâèòêîâ³ íåçà-ëåæíîãî çîâí³øíüîãî àóäèòó â ñåêòîð³ óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè â Óêðà¿í³. Àäæå, ÿê ïîêàçóº íàéêðàùèé ñâ³òîâèé äîñâ³ä, ñàìå ÂÎÔÊ ïîâèíåí áðàòè àêòèâíó ó÷àñòü ó ðîçáóäîâ³ ñèñòåìè âíóòð³øíüîãî êîíòðîëþ òà çàïðî-âàäæåíí³ ôóíêö³¿ âíóòð³øíüîãî àóäèòó â óñòàíîâàõ äåðæàâíîãî ñåêòîðó.

Ó êîíòåêñò³ ðåàë³çàö³¿ çàçíà÷åíèõ çàõîä³â, à òàêîæ äëÿ ïîäîëàííÿ ðèçè-ê³â, ÿê³ ïåðåøêîäæàòèìóòü ðåôîðìóâàííþ ÄÂÔÊ â³äïîâ³äíî äî âèìîã çàêî-íîäàâñòâà ªÑ, Ðàõóíêîâ³é ïàëàò³ ñë³ä íàáóòè ä³éñíîãî ñòàòóñó ÂÎÔÊ. ²ç ö³ºþ ìåòîþ ¿é ïîòð³áíî ïîçáàâèòèñÿ ñòàòóñó îðãàíó êîíòðîëþþ÷îãî òèïó, ï³äâè-ùèòè àóäèòîðñüêó ñïðîìîæí³ñòü òà çì³íèòè ìàñøòàá ³ õàðàêòåð çä³éñíþâàíèõ íåþ êîíòðîëüíî-àíàë³òè÷íèõ çàõîä³â. Òàêîæ, ó ñâ³òë³ âèêîíàííÿ âèçíà÷åíèõ ó Ñòðàòå㳿 çàâäàíü ùîäî ï³äâèùåííÿ åôåêòèâíîñò³ çîâí³øíüîãî êîíòðîëþ òà àóäèòó ïóáë³÷íèõ ô³íàíñ³â øëÿõîì ³ìïëåìåíòàö³¿ ñòàíäàðò³â INTOSAI â ïðàê-òè÷íó ä³ÿëüí³ñòü Ðàõóíêîâî¿ ïàëàòè, îñòàííÿ ïîâèííà ïðîäîâæèòè ðîáîòó â íàïðÿìêó ï³äâèùåííÿ ïðîôåñ³éíîãî ð³âíÿ ¿¿ ïðàö³âíèê³â òà çàáåçïå÷åííÿ

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013124

çä³éñíåííÿ àóäèòîðñüêî¿ ä³ÿëüíîñò³ â³äïîâ³äíî äî ñòàíäàðò³â INTOSAI òà íàé-êðàùèõ ì³æíàðîäíèõ ìåòîäèê àóäèòó äåðæàâíèõ ô³íàíñ³â.

ϳäâèùåííþ àóäèòîðñüêî¿ ñïðîìîæíîñò³ Ðàõóíêîâî¿ ïàëàòè íàñàìïåðåä ñïðèÿòèìå:

— ðîçðîáëåííÿ òà ïðèéíÿòòÿ íîâî¿ ðåäàêö³¿ Çàêîíó Óêðà¿íè “Ïðî Ðàõóíêîâó ïàëàòó”, ÿêèé ìຠâíîðìóâàòè ¿¿ ñòàòóñ ÿê âèùîãî îðãàíó çîâí³ø-íüîãî àóäèòó, à òàêîæ äåòàë³çóâàòè ñôåðó ðîçøèðåííÿ ¿¿ ïîâíîâàæåíü ³ç êîíò-ðîëþ äåðæàâíèõ ô³íàíñ³â;

— çàïðîâàäæåííÿ â ïðàêòè÷íó ä³ÿëüí³ñòü Ðàõóíêîâî¿ ïàëàòè àóäèòó ðàõóí-ê³â ³ ð³÷íî¿ ô³íàíñîâî¿ çâ³òíîñò³, ùî ñêëàäàºòüñÿ ãîëîâíèìè ðîçïîðÿäíèêàìè áþäæåòíèõ êîøò³â, îö³íêè ¿õíüî¿ â³äïîâ³äàëüíîñò³ òà ï³äòâåðäæåííÿ ôóíêö³î-íóâàííÿ ñèñòåìè âíóòð³øíüîãî êîíòðîëþ â³äïîâ³äíî äî ïðèéíÿòî¿ é çàòâåð-äæåíî¿ ñòðóêòóðè (ïðàâäèâ³ñòü äàíèõ, ùî ïîäàþòüñÿ ðîçïîðÿäíèêàìè ó ô³íàí-ñîâ³é ³ áþäæåòí³é çâ³òíîñò³, òà åôåêòèâí³ñòü ôóíêö³îíóâàííÿ òàêî¿ ñèñòåìè ñüîãîäí³ í³êèì íå çàñâ³ä÷óºòüñÿ, óíàñë³äîê ÷îãî º âèñîêà éìîâ³ðí³ñòü òîãî, ùî â³äîáðàæåí³ ó çâ³òàõ ïîêàçíèêè íå â³äïîâ³äàþòü ôàêòè÷íîìó ñòàíó ñïðàâ ùîäî âèêîðèñòàííÿ êîøò³â äåðæàâíîãî áþäæåòó);

— íàäàííÿ Ðàõóíêîâ³é ïàëàò³ â³äïîâ³äíèõ ïîâíîâàæåíü ó ÷àñòèí³ âæèòòÿ çàõîä³â âïëèâó äî ïîðóøíèê³â áþäæåòíîãî ïðîöåñó;

— óäîñêîíàëåííÿ ìåõàí³çì³â âçàºìî䳿 Ðàõóíêîâî¿ ïàëàòè ç Êàá³íåòîì ̳í³ñòð³â Óêðà¿íè òà Âåðõîâíîþ Ðàäîþ Óêðà¿íè â êîíòåêñò³ ïîë³ïøåííÿ ðåà-ë³çàö³¿ íàäàíèõ íåþ ïðîïîçèö³é ³ ðåêîìåíäàö³é çà ðåçóëüòàòàìè ¿¿ êîíòðîëüíî-àíàë³òè÷íî¿ ä³ÿëüíîñò³.

Ñë³ä ï³äêðåñëèòè, ùî íà íåîáõ³äíîñò³ çàçíà÷åíèõ çàõîä³â äëÿ âäîñêîíà-ëåííÿ ÄÂÔÊ ³ ðîçâèòêó íåçàëåæíîãî çîâí³øíüîãî àóäèòó äåðæàâíèõ ô³íàíñ³â íàãîëîøåíî â Êîíöåïö³¿ ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñà-ìè [30] òà Ïëàí³ çàõîä³â ùîäî ðåàë³çàö³¿ Ñòðàòå㳿 ðîçâèòêó ñèñòåìè óïðàâë³í-íÿ äåðæàâíèìè ô³íàíñàìè.

Ñïèñîê âèêîðèñòàíèõ äæåðåë

1. Çàìîæíå ñóñï³ëüñòâî, êîíêóðåíòîñïðîìîæíà åêîíîì³êà, åôåêòèâíà äåðæà-âà : ïðîãðàìà åêîíîì³÷íèõ ðåôîðì íà 2010—2014 ðîêè / Êîì³òåò ç åêîí. ðåôîðì ïðè Ïðåçèäåíòîâ³ Óêðà¿íè [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.president.gov.ua/content/ker-program.html.

2. Ïðî Ñòðàòåã³þ ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñàìè : ðîçïî-ðÿäæåííÿ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 01.08.2013 ¹ 774-ð [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.kmu.gov.ua/control/uk/publish/article?art_id=246562859&cat_id=244276429.

3. Áàðèí³íà Ì. Óðîêè øâåäñüêî¿, àáî Òðèâàëèé øëÿõ â³ä “åëåìåíò³â àóäèòó” äî ïîâíîö³ííîãî àóäèòó äåðæàâíèõ ô³íàíñ³â çà ì³æíàðîäíèìè ñòàíäàðòàìè / Ì. Áàðèí³íà // Ô³íàíñîâèé êîíòðîëü. — 2008. — ¹ 4. — Ñ. 19—23.

4. Ìàìèøåâ À. Â. Øëÿõè ºâðîïå¿çàö³¿ äåðæàâíîãî àóäèòó / À. Â. Ìàìèøåâ // Ô³íàíñè Óêðà¿íè. — 2004. — ¹ 8. — Ñ. 144—150.

5. Ñòåôàíþê ². Á. Äåðæàâíèé ô³íàíñîâèé êîíòðîëü: ïðîáëåìè ³äåíòèô³êàö³¿ é âèçíà÷åííÿ ñèñòåìè / ². Á. Ñòåôàíþê // Ô³íàíñè Óêðà¿íè. — 2009. — ¹ 11. — Ñ. 12—19.

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013 125

6. ×å÷óë³íà Î. Î. Ìîäåðí³çàö³ÿ äåðæàâíîãî ô³íàíñîâîãî êîíòðîëþ â êîíòåêñò³ ðîç-âèòêó ïðîãðàìíî-ö³ëüîâîãî áþäæåòóâàííÿ / Î. Î. ×å÷óë³íà // Ô³íàíñè Óêðà¿íè. — 2011. — ¹ 10. — Ñ. 15—31.

7. ×îðíóöüêèé Ñ. Ï. ªâðîïåéñüê³ ³äå¿ äëÿ óêðà¿íñüêî¿ ðåôîðìè äåðæàâíîãî âíó-òð³øíüîãî ô³íàíñîâîãî êîíòðîëþ / Ñ. Ï. ×îðíóöüêèé // Åêîíîì³êà ³ äåðæàâà. — 2011. — ¹ 1. — Ñ. 115—117.

8. Ôóòîðàíñüêà Þ. Ì. Ïåðåäóìîâè òà øëÿõè ðåôîðìóâàííÿ ñèñòåìè äåðæàâíî-ãî âíóòð³øíüîãî ô³íàíñîâîãî êîíòðîëþ â Óêðà¿í³ / Þ. Ì. Ôóòîðàíñüêà // Ô³íàíñè Óêðà¿íè. — 2007. — ¹ 9. — Ñ. 151—158.

9. äå Êîíèíã Ð. Ï. Äæ. Ãîñóäàðñòâåííûé âíóòðåííèé ôèíàíñîâûé êîíòðîëü / Ð. Ï. Äæ. äå Êîíèíã ; ïåð. ñ àíãë. Ð. Ðóäíèöêîé. — Ñëîâåíèÿ, 2007. — 336 ñ.

10. Merchan F. Risk Management at the European Commission / F. Merchan. — 2002 [Åëåê òðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://forum.europa.eu.int/Members/irc/budg.

11. Pratley A. Financial Control and Audit in the European Union / A. Pratley // SIGMA Paper. — 1996. — Nr. 19. — Ð. 145 [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.oecd.org/dataoecd.

12. Ìîäåðí³çàö³ÿ äåðæàâíîãî ñåêòîðà: ï³äçâ³òí³ñòü òà êîíòðîëü / Öåíòð ñïðèÿííÿ ³íñòèòóö. ðîçâèòêó äåðæ. ñëóæáè ïðè Ãîëîâ. óïðàâë³íí³ äåðæ. ñëóæáè Óêðà¿íè // Policy Brief. OECD. — 2007. — Ñåðï. — 8 c.

13. Ïëàí ä³é “Óêðà¿íà — ªâðîïåéñüêèé Ñîþç”. ªâðîïåéñüêà ïîë³òèêà ñóñ³äñòâà : ñõâàë. Êàá³íåòîì ̳í³ñòð³â Óêðà¿íè â³ä 12.02.2005 òà Ðàäîþ ç ïèòàíü ñï³âðîá³òíèöòâà ì³æ Óêðà¿íîþ ³ ªâðîïåéñüêèì Ñîþçîì â³ä 21.02.2005 [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://zakon4.rada.gov.ua/laws/show/994_693/parao3#o3.

14. Ïðî ñõâàëåííÿ Êîíöåïö³¿ ðîçâèòêó äåðæàâíîãî âíóòð³øíüîãî ô³íàíñîâî-ãî êîíòðîëþ íà ïåð³îä äî 2017 ðîêó : ðîçïîðÿäæåííÿ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 24.05.2005 ¹ 158-ð (ç³ çì³íàìè, âíåñåíèìè çã³äíî ç ðîçïîðÿäæåííÿìè Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 22.10.2008 ¹ 1347-ð, â³ä 23.12.2009 ¹ 1601-ð, â³ä 07.09.2011 ¹ 968-ð) [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://search.ligazakon.ua/l_doc2.nsf/link1/KR050158.html.

15. Ïðî âíåñåííÿ çì³í äî Êîíöåïö³¿ ðîçâèòêó äåðæàâíîãî âíóòð³øíüîãî ô³íàíñî-âîãî êîíòðîëþ òà çàòâåðäæåííÿ ïëàíó çàõîä³â ùîäî ¿¿ ðåàë³çàö³¿ íà ïåð³îä äî 2017 ðîêó : ðîçïîðÿäæåííÿ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 22.10.2008 ¹ 1347-ð (ç³ çì³íàìè, âíå-ñåíèìè çã³äíî ç ðîçïîðÿäæåííÿì Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 23.12.2009 ¹ 1601-ð, ïîñòàíîâîþ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 07.09.2011 ¹ 968) [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://zakon4.rada.gov.ua/laws/show/1347-2008-ð.

16. Áþäæåòíèé Êîäåêñ Óêðà¿íè : çàêîí Óêðà¿íè â³ä 08.07.2010 ¹ 2456 - VI [Åëåê-òðîí íèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://zakon1.rada.gov.ua/laws/show/2456-17.

17. Çâ³ò ïðî ðåçóëüòàòè ä³ÿëüíîñò³ Äåðæàâíî¿ ô³íàíñîâî¿ ³íñïåêö³¿ Óêðà¿íè òà ¿¿ òåðèòîð³àëüíèõ îðãàí³â çà ñ³÷åíü — ÷åðâåíü 2013 ðîêó [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.dkrs.gov.ua/kru/uk/publish/article/97808.

18. Ðåçóëüòàòè ïîïåðåäíüîãî òà ïîòî÷íîãî êîíòðîëþ Äåðæàâíî¿ êàçíà÷åéñüêî¿ ñëóæáè Óêðà¿íè [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://treasury.gov.ua/main/uk/publish/article/192082.

19. Àíàë³òè÷íî-ñòàòèñòè÷íèé çá³ðíèê çà ðåçóëüòàòàìè ä³ÿëüíîñò³ Äåðæàâíî¿ ô³íàíñîâî¿ ³íñïåêö³¿ Óêðà¿íè òà ¿¿ òåðèòîð³àëüíèõ îðãàí³â çà ñ³÷åíü — æîâòåíü 2013 ðîêó [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.dkrs.gov.ua/kru/uk/publish/article/98056.

Îáë³ê òà àóäèò

“Ô³íàíñè Óêðà¿íè”, 11’2013126

20. Çâ³ò ïðî ñòàí äåðæàâíîãî âíóòð³øíüîãî ô³íàíñîâîãî êîíòðîëþ â Óêðà¿í³ çà 2012 ð³ê / Äåðæ. ô³í. ³íñïåêö³ÿ Óêðà¿íè. — 18 ëþò. 2013 ð. [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.dkrs.gov.ua/kru/uk/publish/article/93660.

21. Çâ³ò ïðî ñòàí ðîçâèòêó äåðæàâíîãî âíóòð³øíüîãî ô³íàíñîâîãî êîíòðîëþ â Óêðà¿í³ âïðîäîâæ ² ï³âð³÷÷ÿ 2013 ðîêó / Äåðæ. ô³í. ³íñïåêö³ÿ Óêðà¿íè [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.dkrs.gov.ua/kru/uk/publish/article/97726.

22. Äåÿê³ ïèòàííÿ óòâîðåííÿ ñòðóêòóðíèõ ï³äðîçä³ë³â âíóòð³øíüîãî àóäèòó òà ïðî-âåäåííÿ òàêîãî àóäèòó â ì³í³ñòåðñòâàõ, ³íøèõ öåíòðàëüíèõ îðãàíàõ âèêîíàâ÷î¿ âëà-äè, ¿õ òåðèòîð³àëüíèõ îðãàíàõ òà áþäæåòíèõ óñòàíîâàõ, ÿê³ íàëåæàòü äî ñôåðè óïðàâ-ë³ííÿ ì³í³ñòåðñòâ, ³íøèõ öåíòðàëüíèõ îðãàí³â âèêîíàâ÷î¿ âëàäè : ïîñòàíîâà Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 28.09.2011 ¹ 1001 [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://zakon2.rada.gov.ua/laws/show/1001-2011-ï.

23. The Committee of Sponsoring Organizations of the Treadway Commission. Internal Control — Integrated Framework [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.coso.org/guidance.htm.

24. INTOSAI GOV 9120 “Internal Control: Providing a Foundation for Accountability in Government” [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.issai.org/media(599,1033)/INTOSAI_GOV_9120_E.pdf.

25. IIA Position Paper on Internal Audit in Europe [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.eciia.eu.

26. Ìåæäóíàðîäíûå îñíîâû ïðîôåññèîíàëüíîé ïðàêòèêè âíóòðåííåãî àóäè-òà. Ìåæäóíàðîäíûå ïðîôåññèîíàëüíûå ñòàíäàðòû âíóòðåííåãî àóäèòà (Ñòàíäàðòû). Â ðåäàêöèè, äåéñòâóþùåé ñ 01.01.2011 / ïåð. ÍÏ “Èí-ò âíóòð. àóäèòîðîâ” [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.iia-ru.ru.

27. Ïðî çàòâåðäæåííÿ Ìåòîäè÷íèõ ðåêîìåíäàö³é ç îðãàí³çàö³¿ âíóòð³øíüîãî êîíò-ðîëþ ðîçïîðÿäíèêàìè áþäæåòíèõ êîøò³â ó ñâî¿õ çàêëàäàõ òà ó ï³äâ³äîì÷èõ áþäæåòíèõ óñòàíîâàõ : íàêàç ̳í³ñòåðñòâà ô³íàíñ³â Óêðà¿íè â³ä 29.09.2011 ¹ 995 [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://www.minfin.gov.ua/control/uk/publish/article%3Fart_id=351955&cat_id=285157.

28. Ïëàí çàõîä³â ùîäî ðåàë³çàö³¿ Ñòðàòå㳿 ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâ-íèìè ô³íàíñàìè : çàòâ. ðîçïîðÿäæåííÿì Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 01.08.2013 ¹ 774-ð [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://zakon4.rada.gov.ua/laws/show/774-2013-ð.

29. Ïèòàííÿ çì³öíåííÿ ô³íàíñîâî-áþäæåòíî¿ äèñöèïë³íè : ðîçïîðÿäæåííÿ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 19.01.2011 ¹ 148-ð (ç³ çì³íàìè) [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://zakon4.rada.gov.ua/laws/show/148-2011-ð.

30. Ïðî ñõâàëåííÿ Êîíöåïö³¿ ðîçâèòêó ñèñòåìè óïðàâë³ííÿ äåðæàâíèìè ô³íàíñà-ìè : ðîçïîðÿäæåííÿ Êàá³íåòó ̳í³ñòð³â Óêðà¿íè â³ä 03.09.2012 ¹ 633-ð [Åëåêòðîííèé ðåñóðñ]. — Ðåæèì äîñòóïó: http://zakon4.rada.gov.ua/laws/show/633-2012-ð.

Related Documents