KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/ BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS) PERKEMBANGAN PEREKONOMIAN INDONESIA DAN DUNIA TRIWULAN III TAHUN 2014 Deputi Bidang Ekonomi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/

BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS)

PERKEMBANGAN PEREKONOMIAN INDONESIA DAN DUNIA

TRIWULAN III TAHUN 2014

Deputi Bidang Ekonomi

PERKEMBANGAN PEREKONOMIAN INDONESIA DAN DUNIA

Triwulan III Tahun 2014

I

KATA PENGANTAR

Perkembangan Perekonomian Indonesia dan Dunia edisi triwulan III tahun 2014

merupakan lanjutan dari publikasi triwulanan yang diterbitkan oleh Kedeputian Bidang

Ekonomi Kementerian PPN/Bappenas.

Publikasi triwulan III tahun 2014 ini memberikan gambaran dan analisa mengenai

perkembangan ekonomi dunia dan Indonesia hingga triwulan III tahun 2014. Dari sisi

perekonomian dunia, publikasi ini memuat perkembangan ekonomi Amerika Serikat

dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia, khususnya

Tiongkok, Jepang dan Singapura. Dari sisi perekonomian nasional, publikasi ini

membahas pertumbuhan ekonomi Indonesia triwulan III tahun 2014 dan

perkembangan ekonomi Indonesia dari sisi moneter, fiskal, neraca perdagangan,

perkembangan investasi dan kerja sama internasional, serta industri dalam negeri.

Sangat disadari bahwa publikasi ini masih jauh dari sempurna dan memerlukan banyak

perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun

dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan

publikasi ini dapat tercapai.

Jakarta, November 2014

Deputi Bidang Ekonomi BAPPENAS

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

II Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

Halaman ini sengaja dikosongkan

III Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

DAFTAR ISI

DAFTAR ISI ................................................................................................................................................ III

DAFTAR TABEL .......................................................................................................................................VII

DAFTAR GAMBAR ..................................................................................................................................... X

PERKEMBANGAN EKONOMI DUNIA ................................................................................................. 1

Perkembangan Ekonomi Dunia........................................................................................................ 2

Perkembangan Ekonomi Amerika Serikat................................................................................... 3

Perkembangan Ekonomi Uni Eropa ............................................................................................... 6

Perkembangan Ekonomi Asia ........................................................................................................... 9

Perekonomian Tiongkok .................................................................................................................. 11

Perekonomian Jepang ....................................................................................................................... 13

Perekonomian Singapura ................................................................................................................ 15

Perkembangan Harga Minyak Mentah Dunia.......................................................................... 17

BOX 1 ........................................................................................................................................................ 20

PERKEMBANGAN EKONOMI INDONESIA .................................................................................... 23

Pertumbuhan Ekonomi Indonesia ............................................................................................... 23

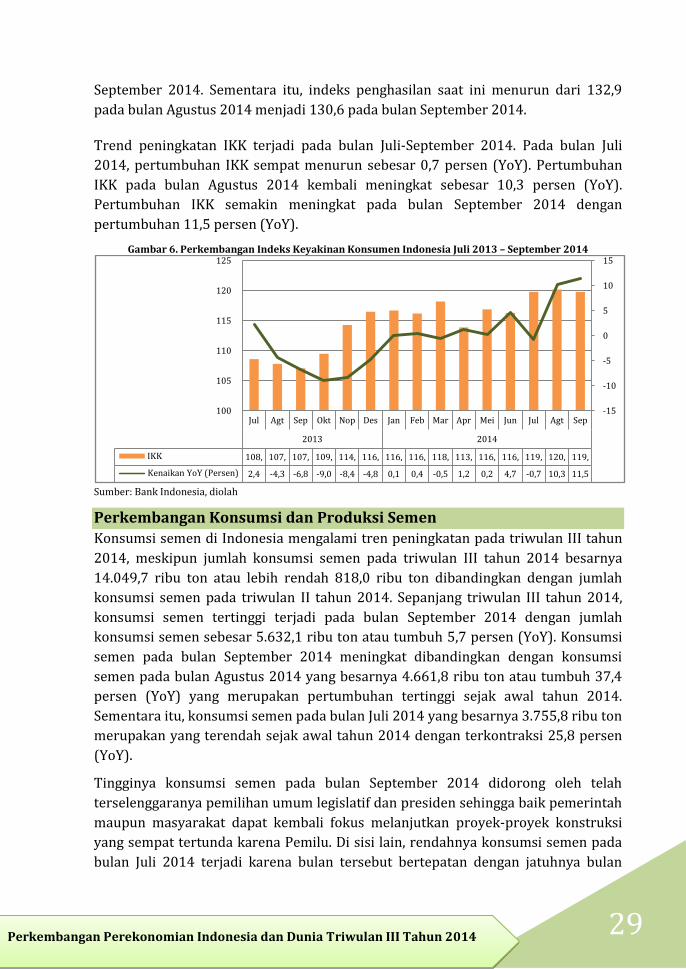

Indeks Tendensi Konsumen ........................................................................................................... 27

Indeks Keyakinan Konsumen ......................................................................................................... 28

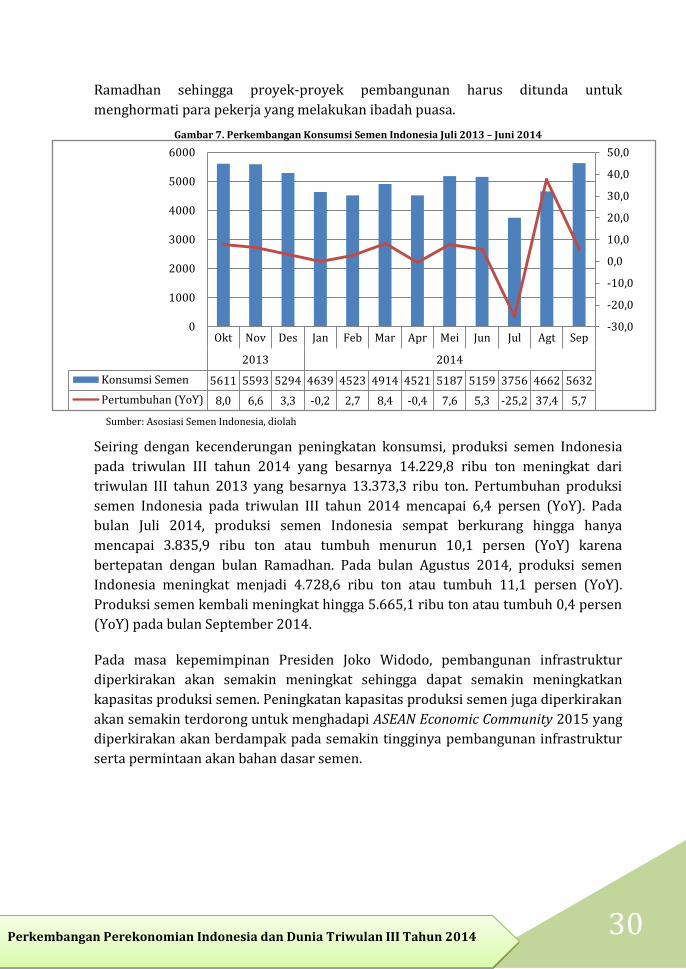

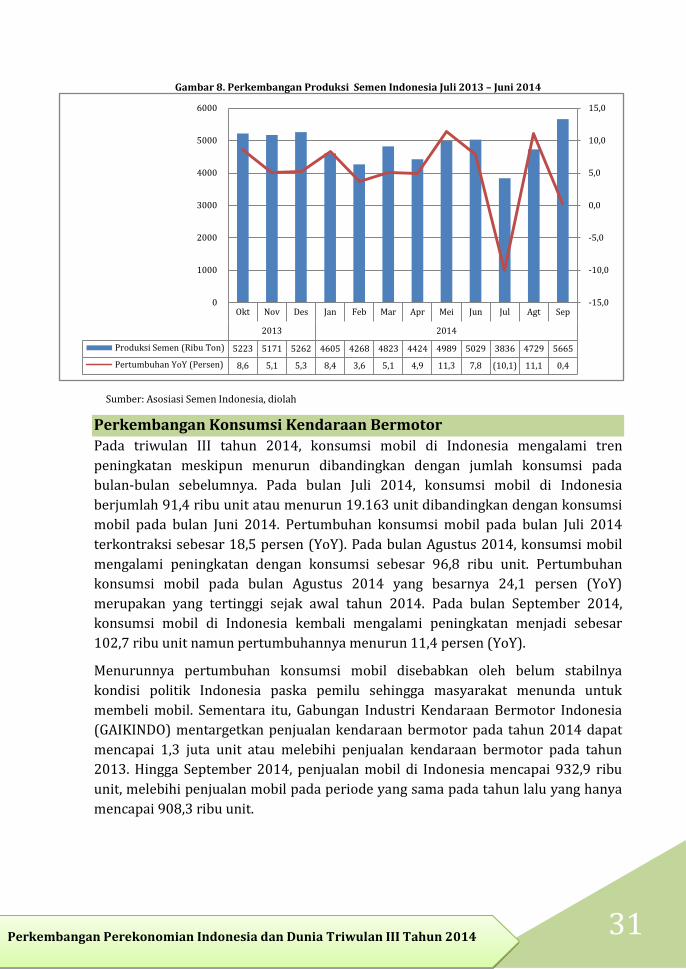

Perkembangan Konsumsi dan Produksi Semen..................................................................... 29

Perkembangan Konsumsi Kendaraan Bermotor ................................................................... 31

Neraca Pembayaran Indonesia ...................................................................................................... 32

Tingkat Pengangguran Indonesia................................................................................................. 34

BOX 2 ........................................................................................................................................................ 36

BOX 3 ........................................................................................................................................................ 38

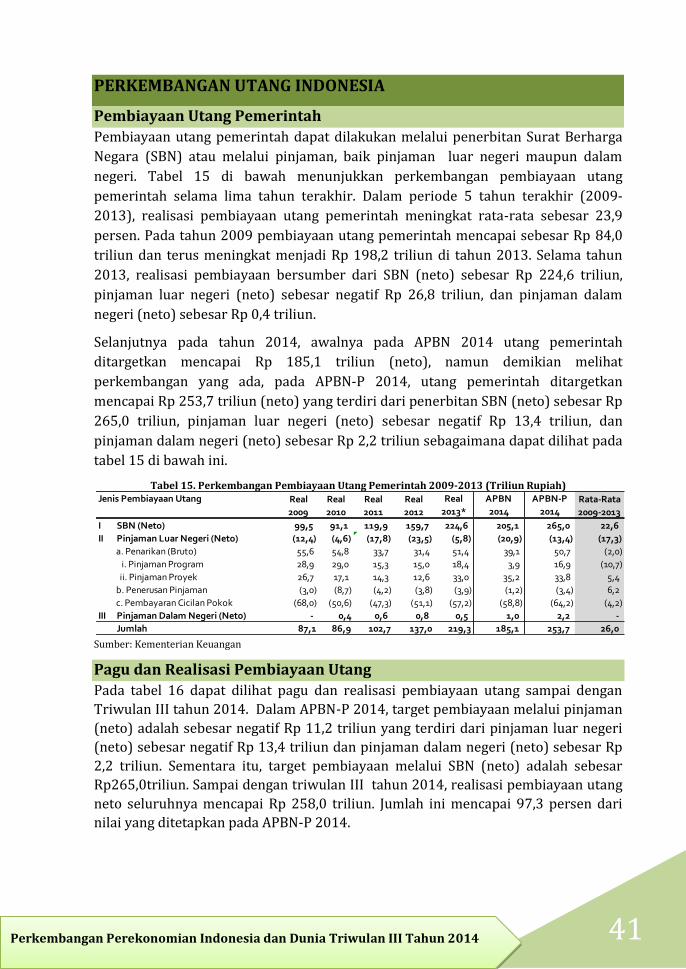

PERKEMBANGAN UTANG INDONESIA ......................................................................................... 41

Pembiayaan Utang Pemerintah ..................................................................................................... 41

Pagu dan Realisasi Pembiayaan Utang ....................................................................................... 41

Posisi Utang Pemerintah .................................................................................................................. 42

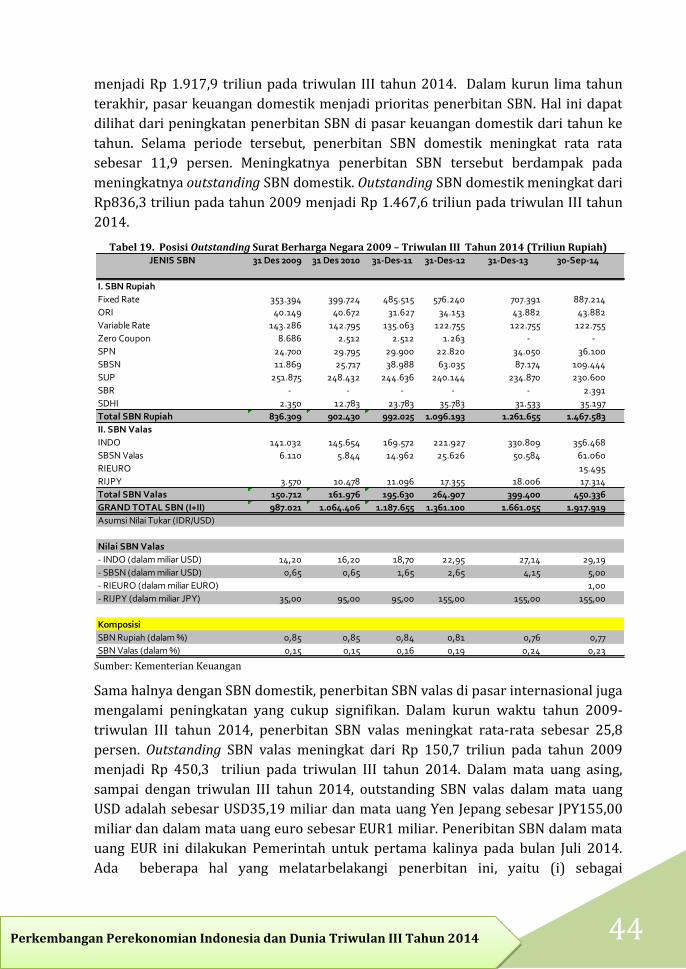

Surat Berharga Negara (SBN) ........................................................................................................ 43

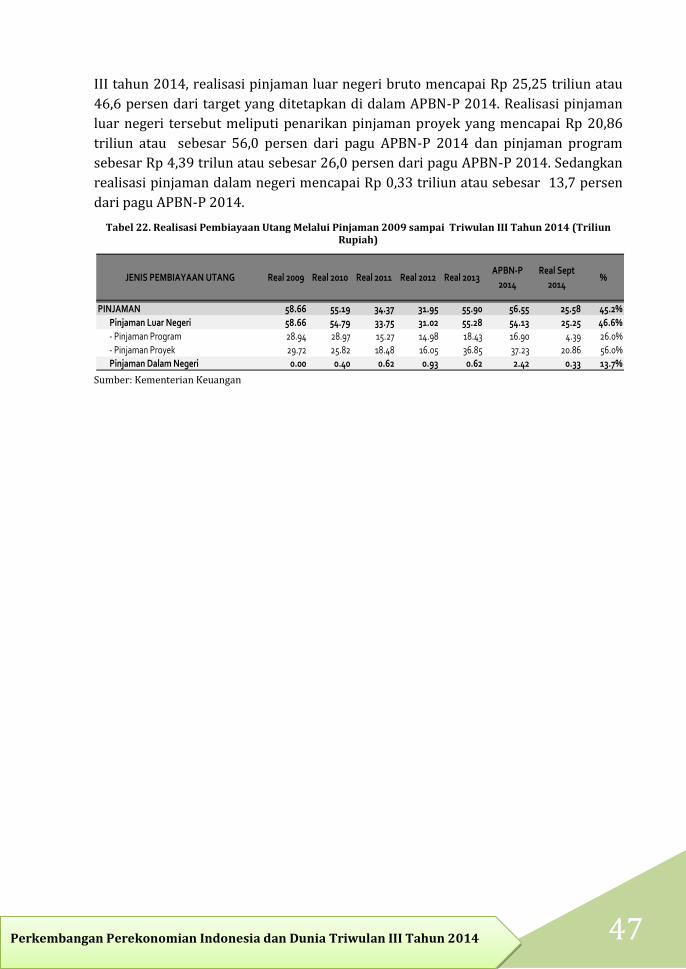

Pinjaman ................................................................................................................................................. 46

ISU TERKINI PERDAGANGAN INTERNASIONAL ...................................................................... 49

IV Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

Isu Terkini .............................................................................................................................................. 49

Indonesia Paling Diminati Investor AS ...................................................................................... 49

Singapura Tempat Terbaik untuk Berbisnis, Indonesia Peringkat 114 ....................... 50

Sudah Ada 88 Gudang Terapkan Sistem Resi Gudang ......................................................... 51

Kemendag Pangkas Target Ekspor 2014 .................................................................................. 51

PERKEMBANGAN PERDAGANGAN ................................................................................................. 52

Perkembangan Ekspor ...................................................................................................................... 52

Perkembangan Impor ....................................................................................................................... 55

Perkembangan Neraca Perdagangan .......................................................................................... 58

Kondisi Bisnis Indonesia Triwulan II Tahun 2014 ................................................................ 61

Perkembangan Harga Domestik ................................................................................................... 62

Perkembangan Harga Komoditi Internasional ....................................................................... 62

PERKEMBANGAN INVESTASI ........................................................................................................... 65

Perkembangan Investasi .................................................................................................................. 65

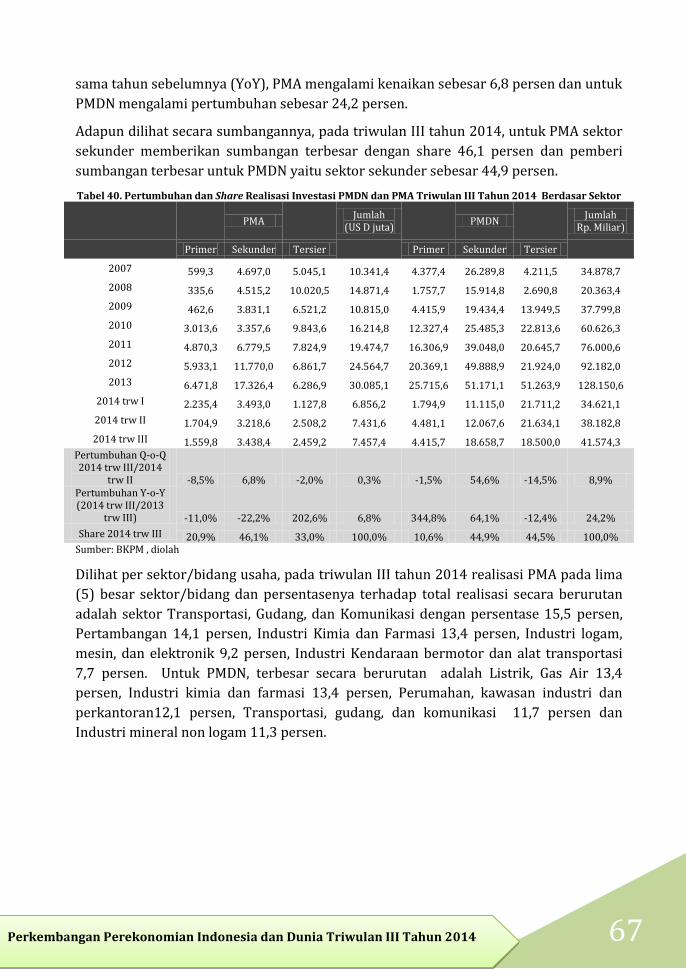

Realisasi Investasi Triwulan III Tahun 2014 .......................................................................... 66

Realisasi Per Sektor ............................................................................................................................ 66

Realisasi Per Lokasi ............................................................................................................................ 68

Realisasi per Negara .......................................................................................................................... 70

Perkembangan Kerjasama Ekonomi Internasional ................................................................. 70

Perkembangan Perjanjian Ekonomi Internasional Indonesia .......................................... 70

Perkembangan Ekspor Impor dalam Kerangka ASEAN-Tiongkok FTA ....................... 71

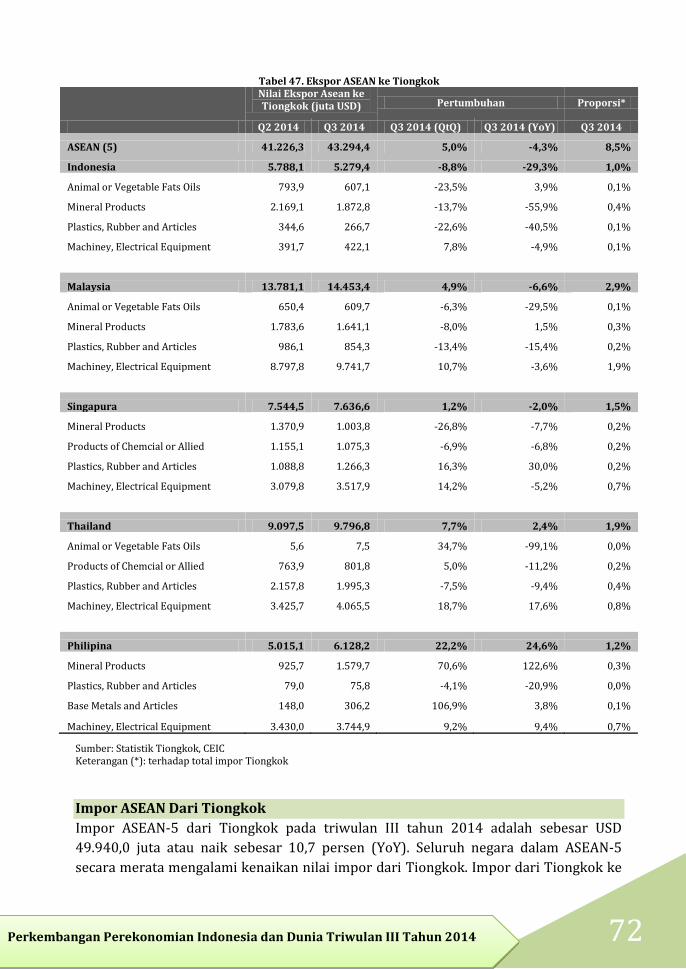

Ekspor ASEAN Ke Tiongkok ........................................................................................................... 71

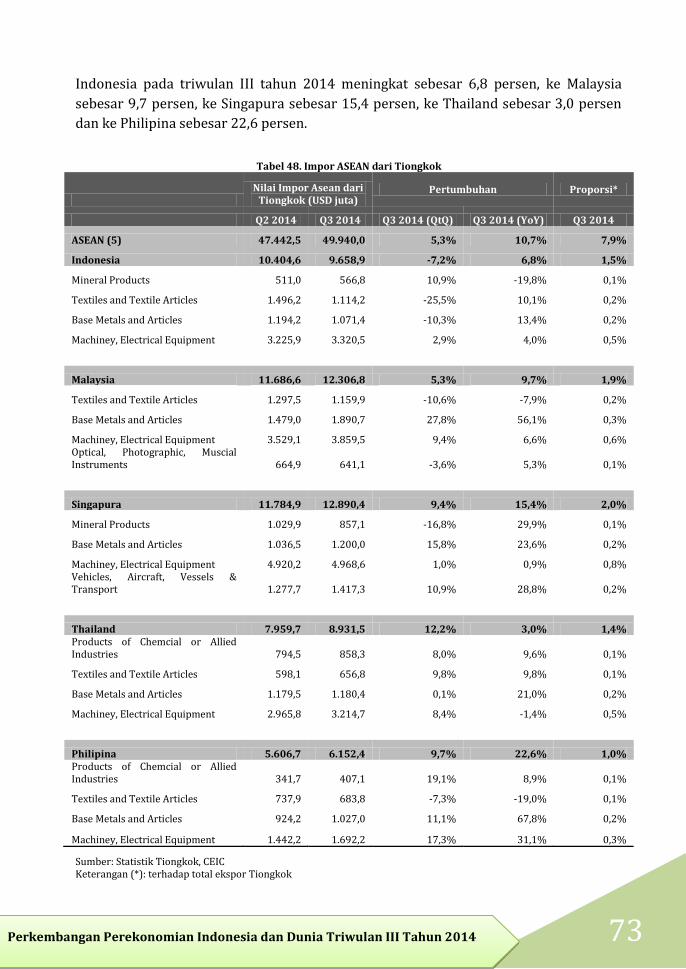

Impor ASEAN Dari Tiongkok .......................................................................................................... 72

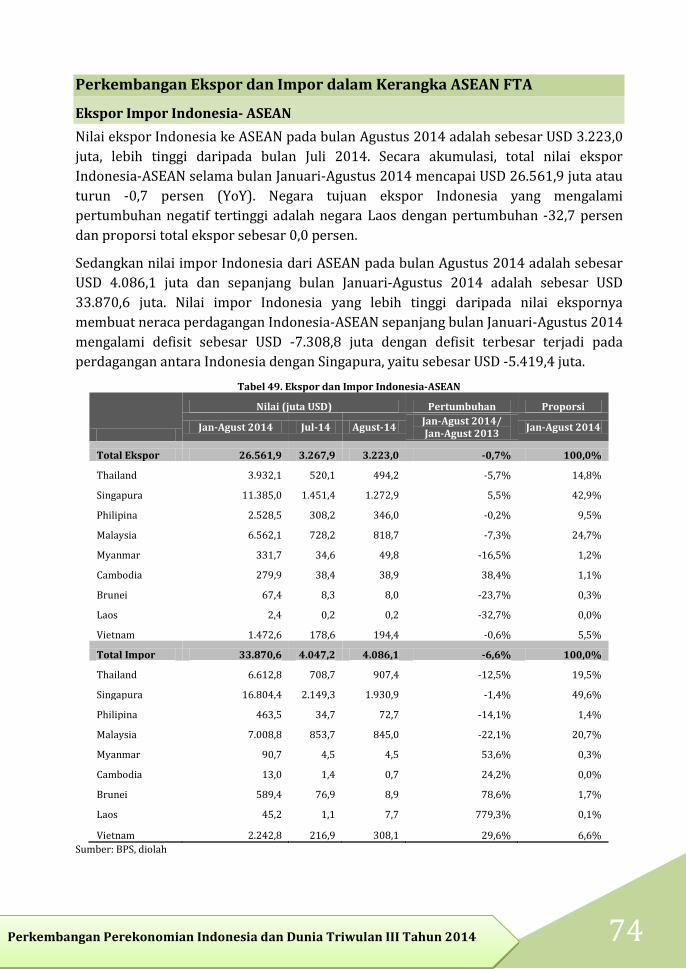

Perkembangan Ekspor dan Impor dalam Kerangka ASEAN FTA ................................... 74

Ekspor Impor Indonesia- ASEAN ................................................................................................. 74

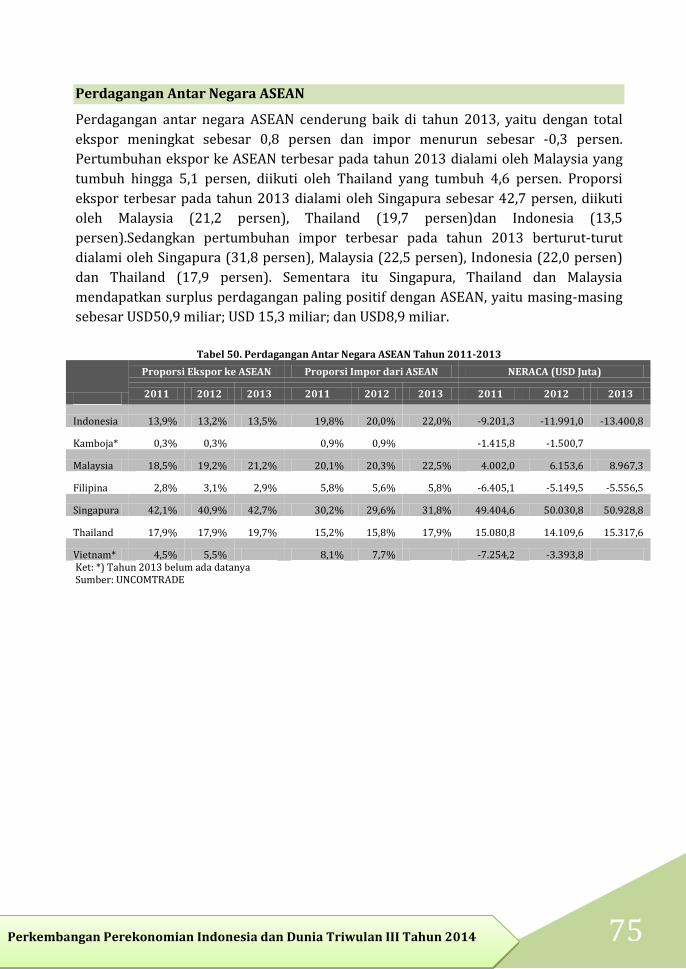

Perdagangan Antar Negara ASEAN ............................................................................................. 75

PERKEMBANGAN INDIKATOR MONETER .................................................................................. 77

Perkembangan Moneter Global ..................................................................................................... 77

Perkembangan Moneter Domestik .............................................................................................. 77

Inflasi ........................................................................................................................................................ 79

Inflasi Global ......................................................................................................................................... 79

V Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

Inflasi Domestik ................................................................................................................................... 79

Nilai Tukar Mata Uang Dunia ......................................................................................................... 80

Indeks Harga Saham .......................................................................................................................... 81

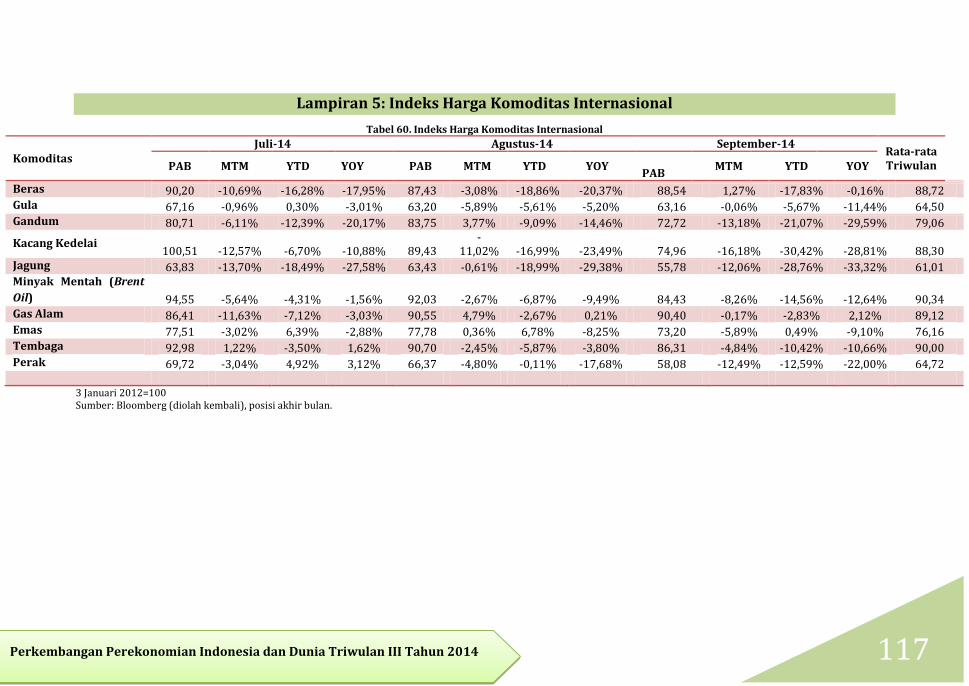

Indeks Harga Komoditas Internasional ..................................................................................... 82

Harga Bahan Pokok Nasional ......................................................................................................... 83

Respon Kebijakan Moneter ............................................................................................................. 84

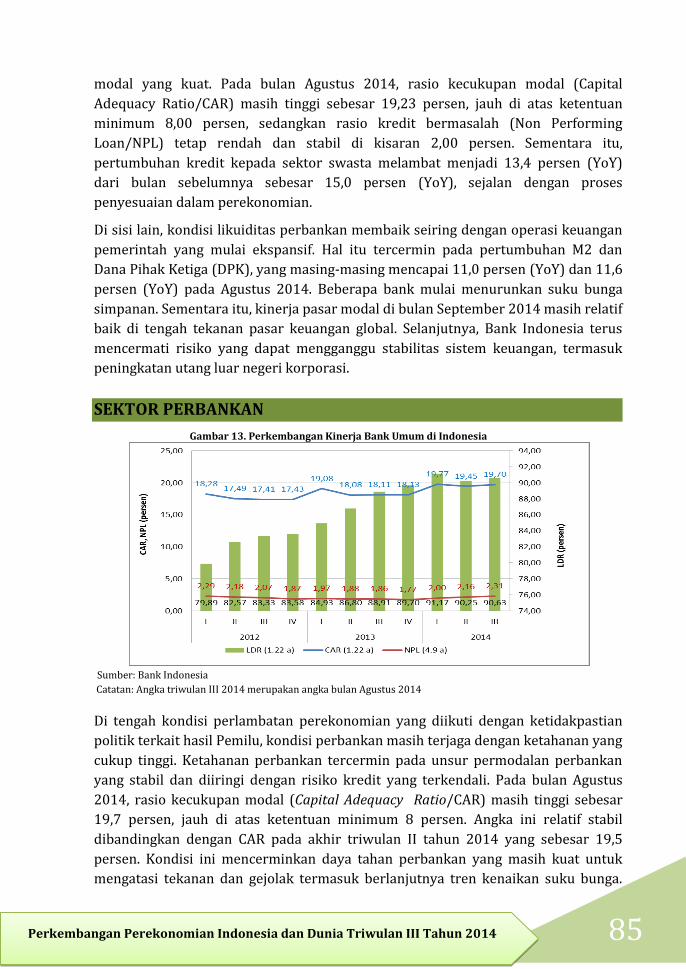

SEKTOR PERBANKAN .......................................................................................................................... 85

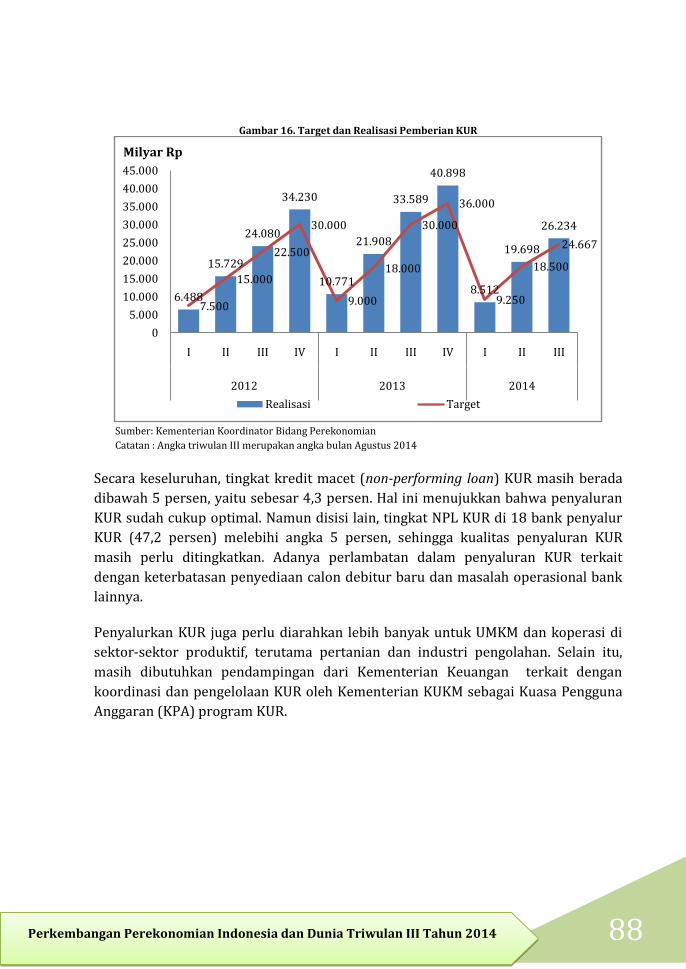

KREDIT USAHA RAKYAT (KUR) ....................................................................................................... 87

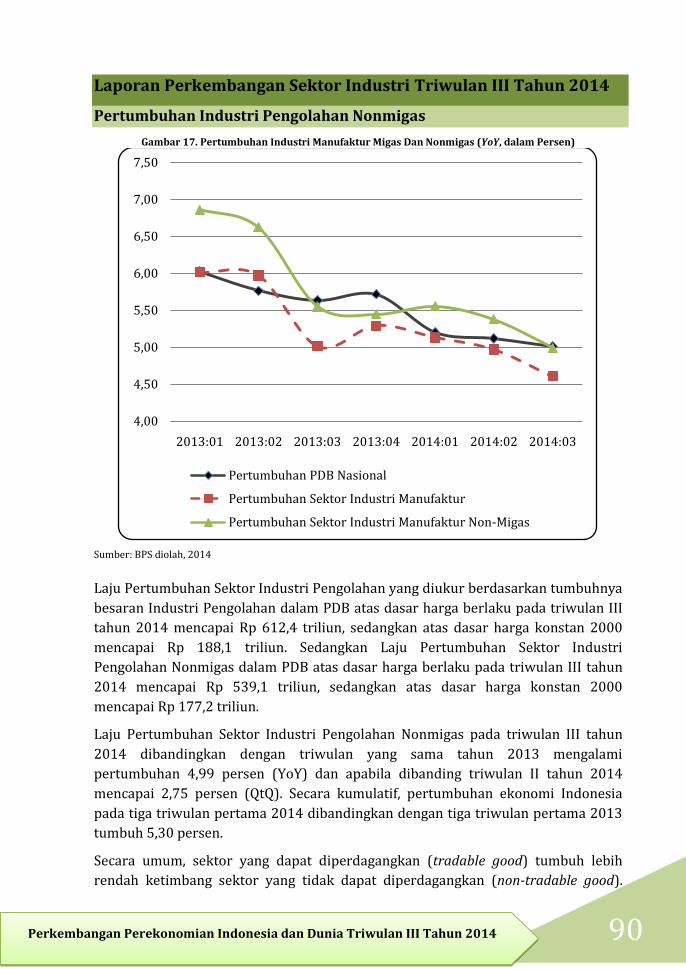

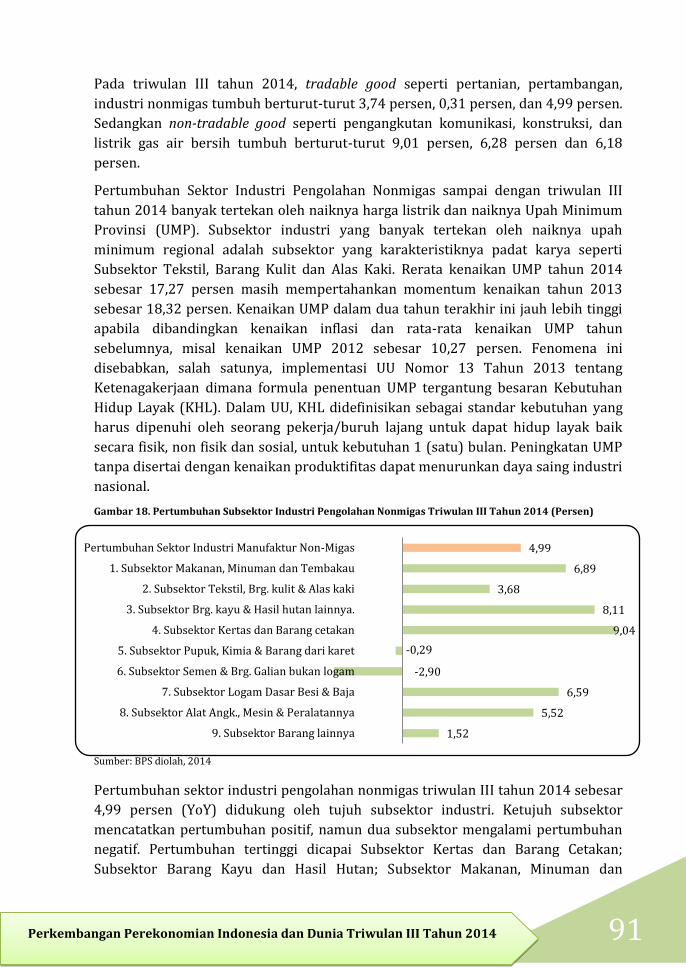

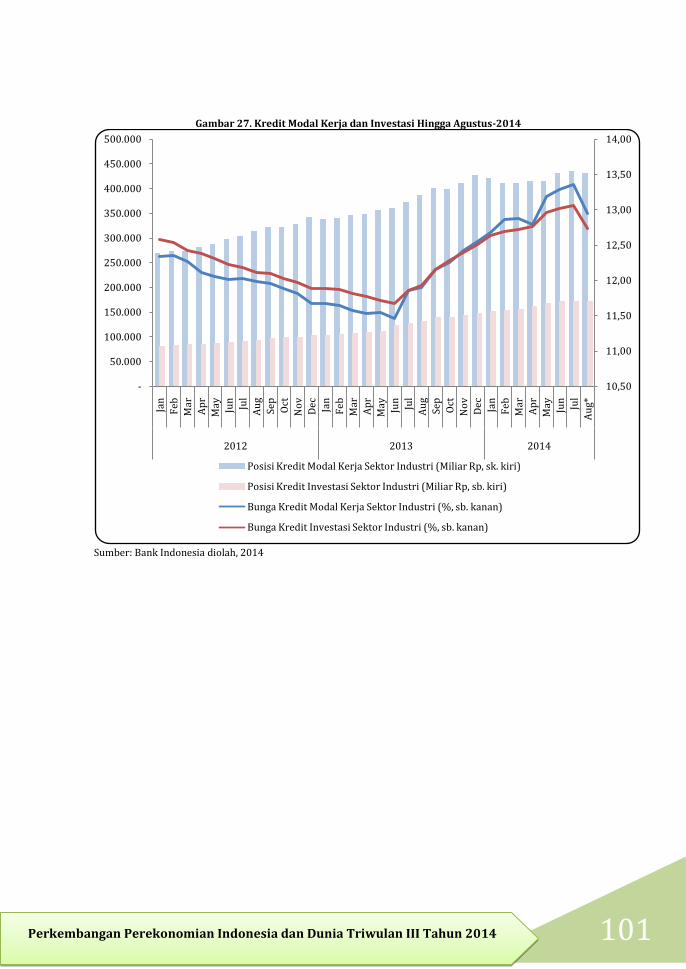

Laporan Perkembangan Sektor Industri Triwulan III Tahun 2014 .................................. 90

Pertumbuhan Industri Pengolahan Nonmigas ....................................................................... 90

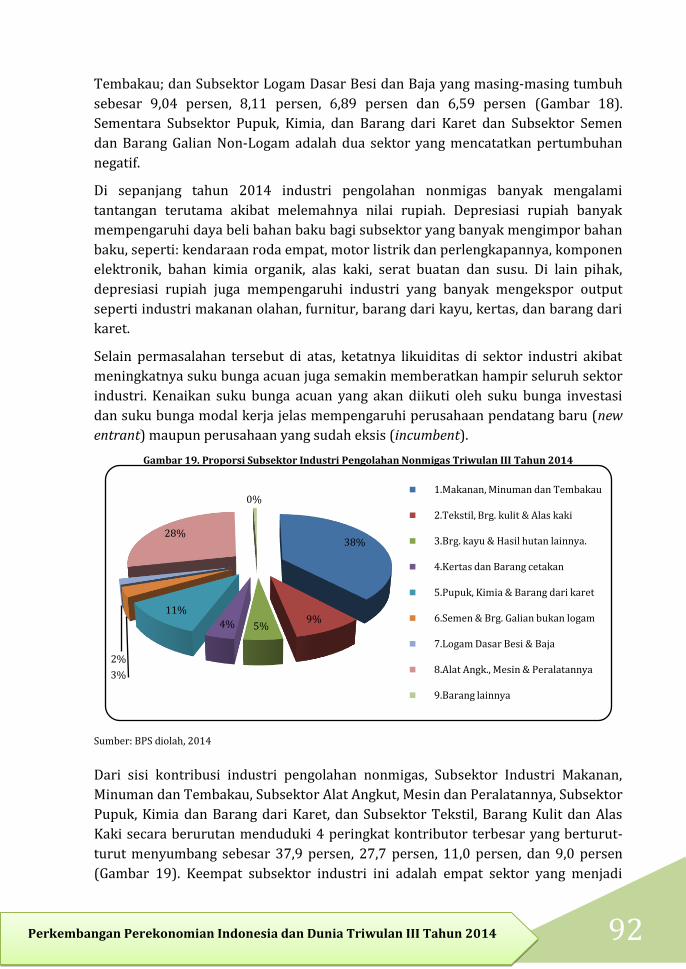

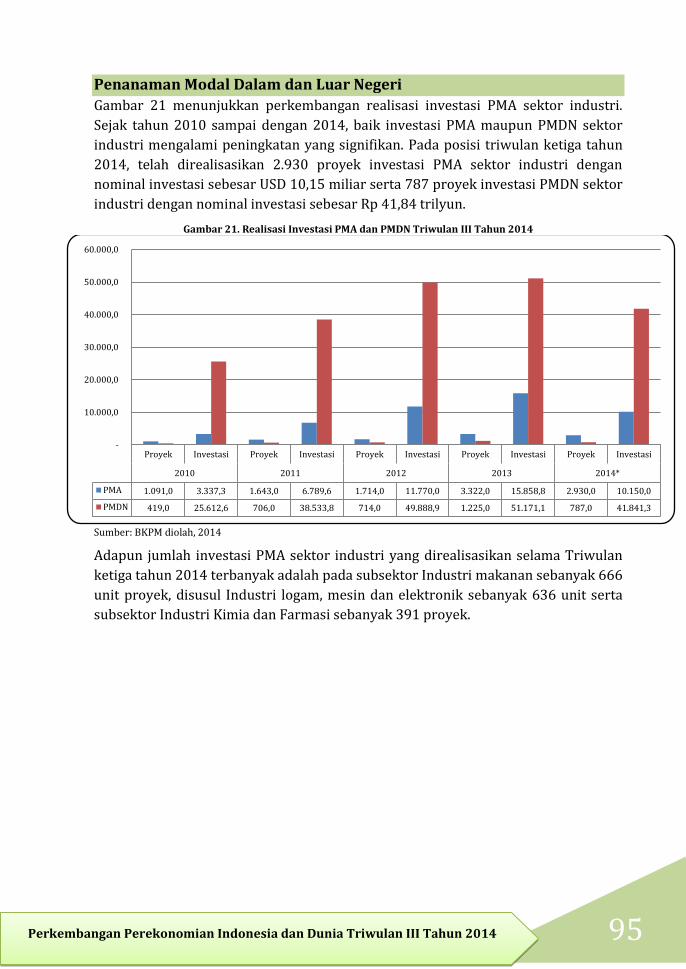

Penanaman Modal Dalam dan Luar Negeri .............................................................................. 95

Data Penjualan Komoditas Industri Utama .............................................................................. 99

Kredit Investasi dan Kredit Modal Kerja Industri ...............................................................100

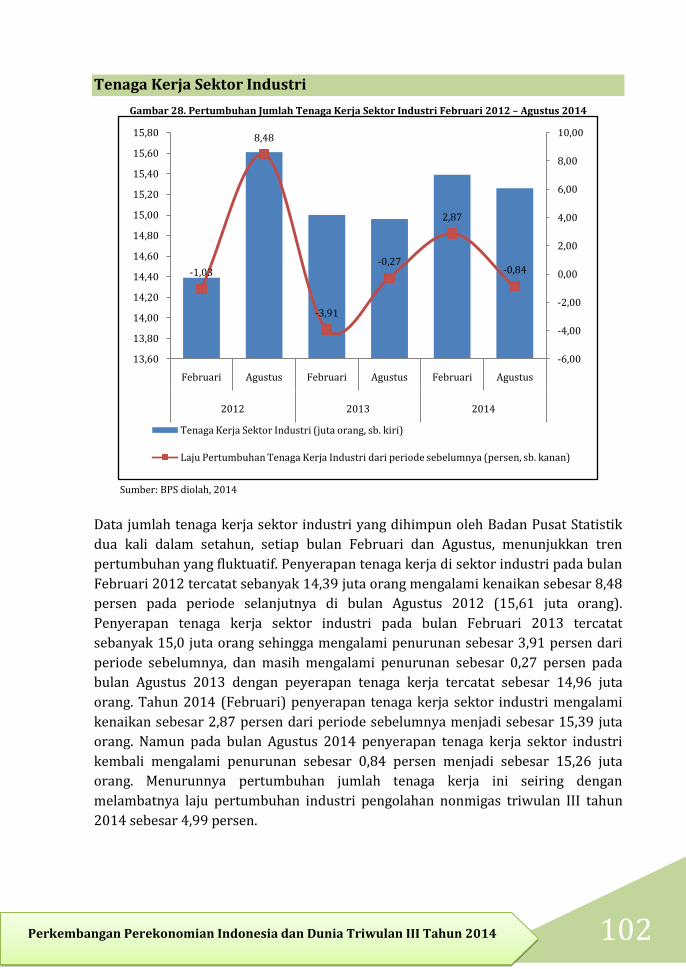

Tenaga Kerja Sektor Industri .......................................................................................................102

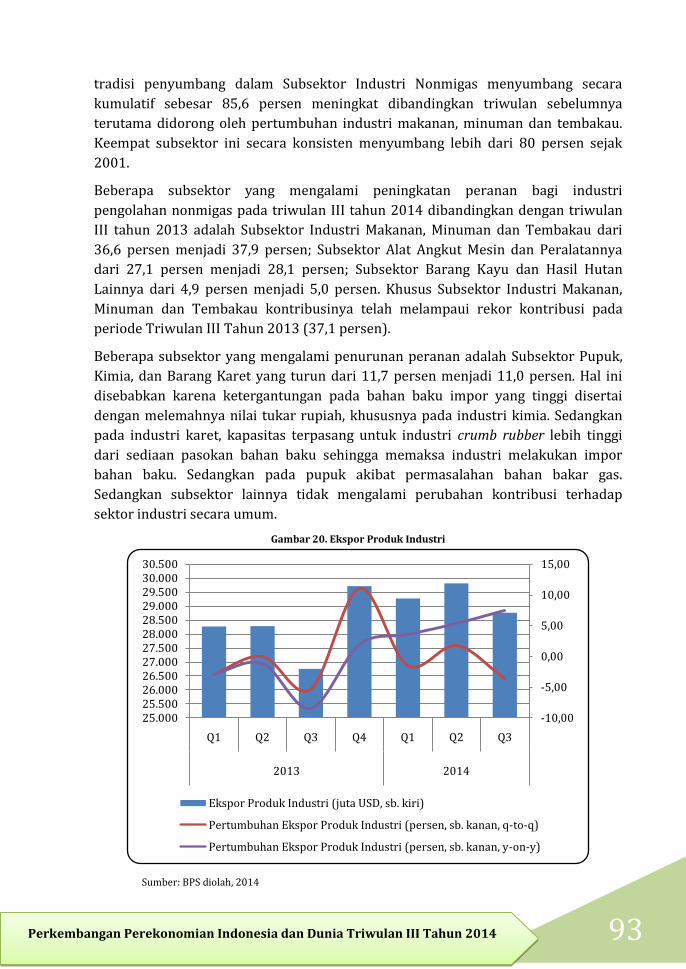

Purchasing Manufacturing Index (PMI) ..................................................................................104

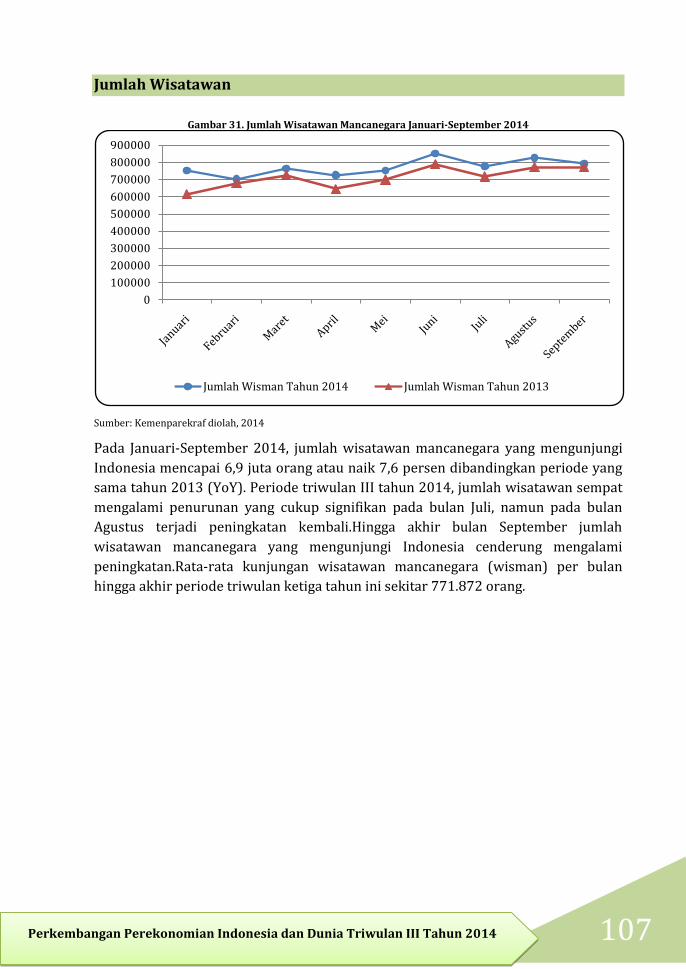

Jumlah Wisatawan ............................................................................................................................107

LAMPIRAN .............................................................................................................................................. 109

Lampiran 1: Inflasi Global .............................................................................................................110

Lampiran 2: Inflasi Domestik .......................................................................................................111

Lampiran 2: Inflasi Domestik (lanjutan) .................................................................................112

Lampiran 2: Inflasi Domestik (lanjutan) .................................................................................113

Lampiran 3: Nilai Tukar Mata Uang ..........................................................................................114

Lampiran 4: Indeks Saham Global .............................................................................................115

Lampiran 5: Indeks Harga Komoditas Internasional .........................................................117

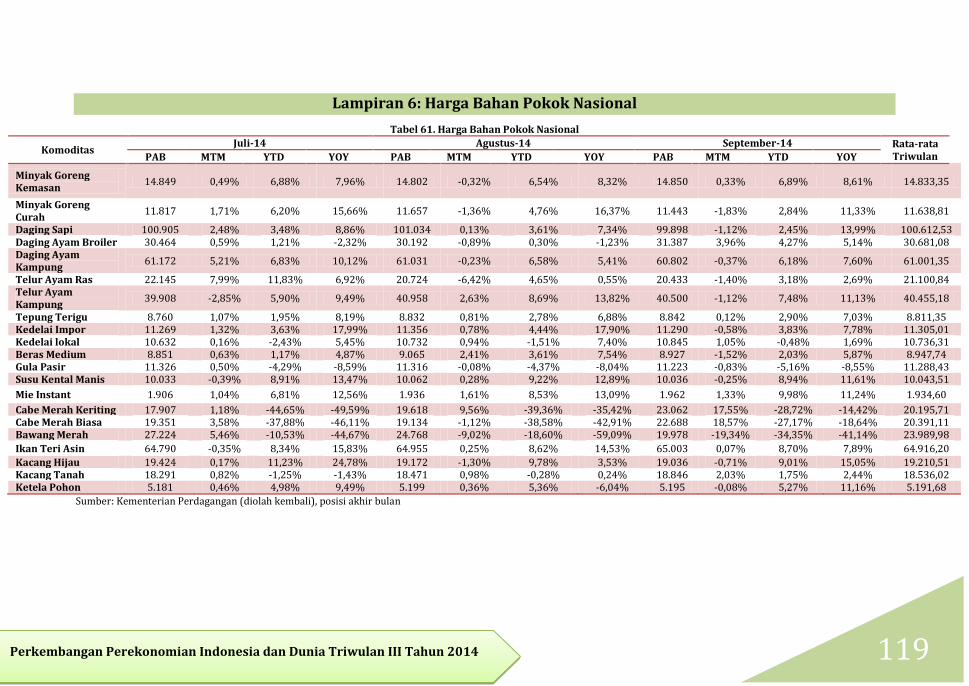

Lampiran 6: Harga Bahan Pokok Nasional .............................................................................119

VII Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF ................................................................ 2

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) .......................................................... 5

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel) .................................................. 17

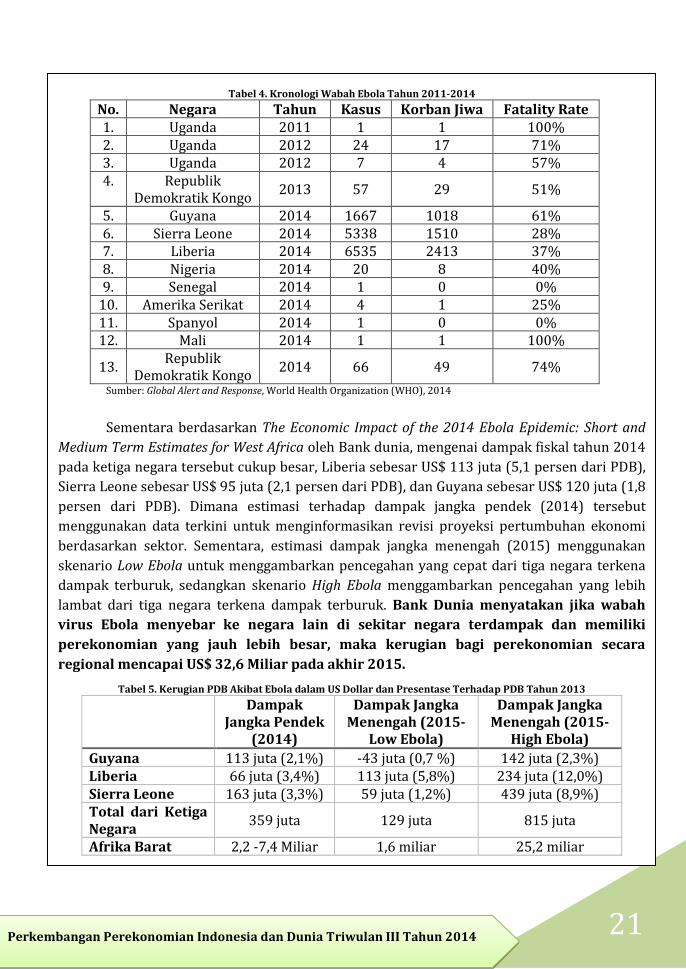

Tabel 4. Kronologi Wabah Ebola Tahun 2011-2014 ............................................................... 21

Tabel 5. Kerugian PDB Akibat Ebola dalam US Dollar dan Presentase Terhadap PDB Tahun 2013 ............................................................................................................... 21

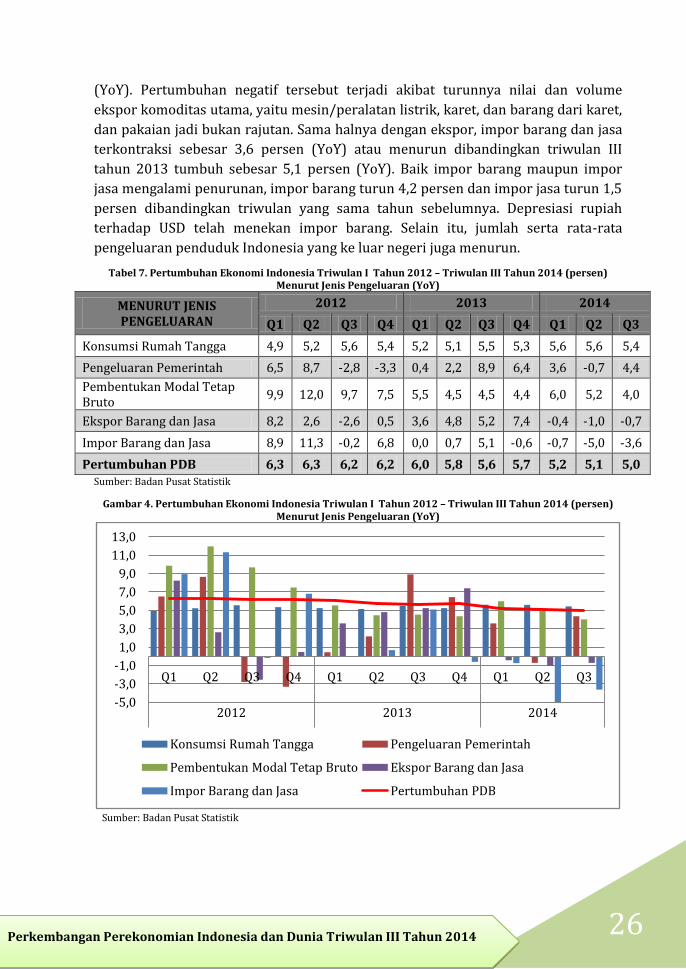

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 ................................................................................................................... 24

Tabel 7. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY) .......................... 26

Tabel 8. Indeks Tendensi Konsumen Triwulan I Tahun 2012 – Triwulan III Tahun 2014 ......................................................................................................................... 27

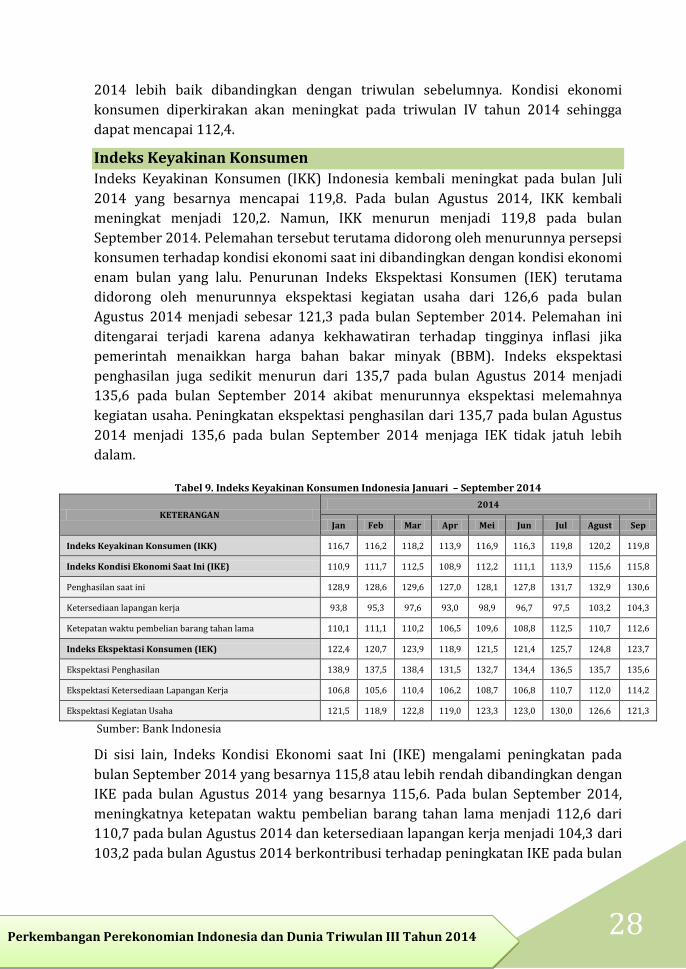

Tabel 9. Indeks Keyakinan Konsumen Indonesia Januari – September 2014 ............. 28

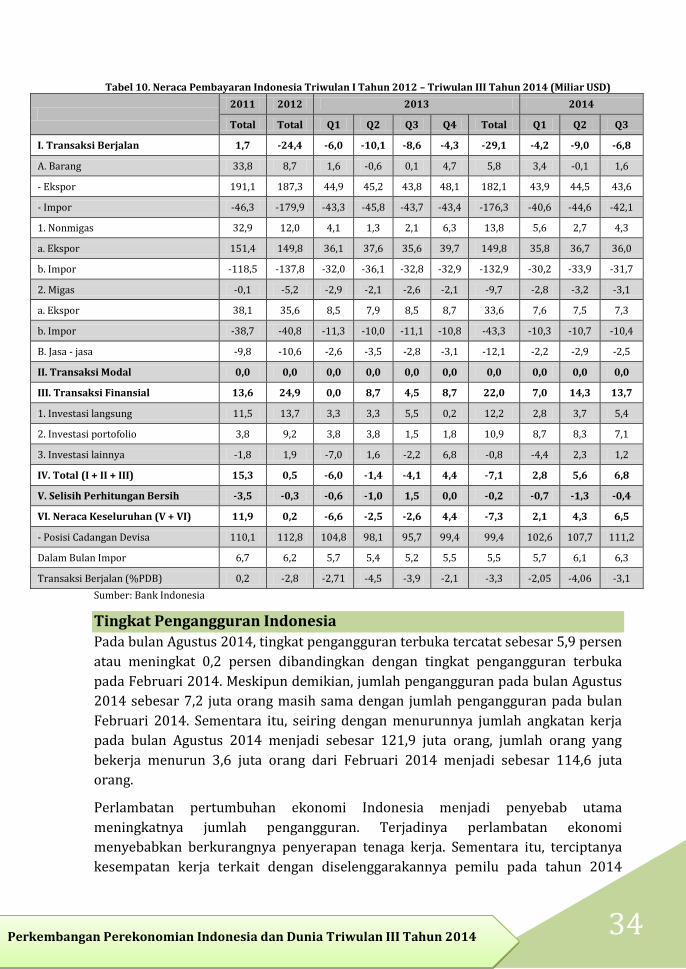

Tabel 10. Neraca Pembayaran Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 (Miliar USD) .............................................................................................. 34

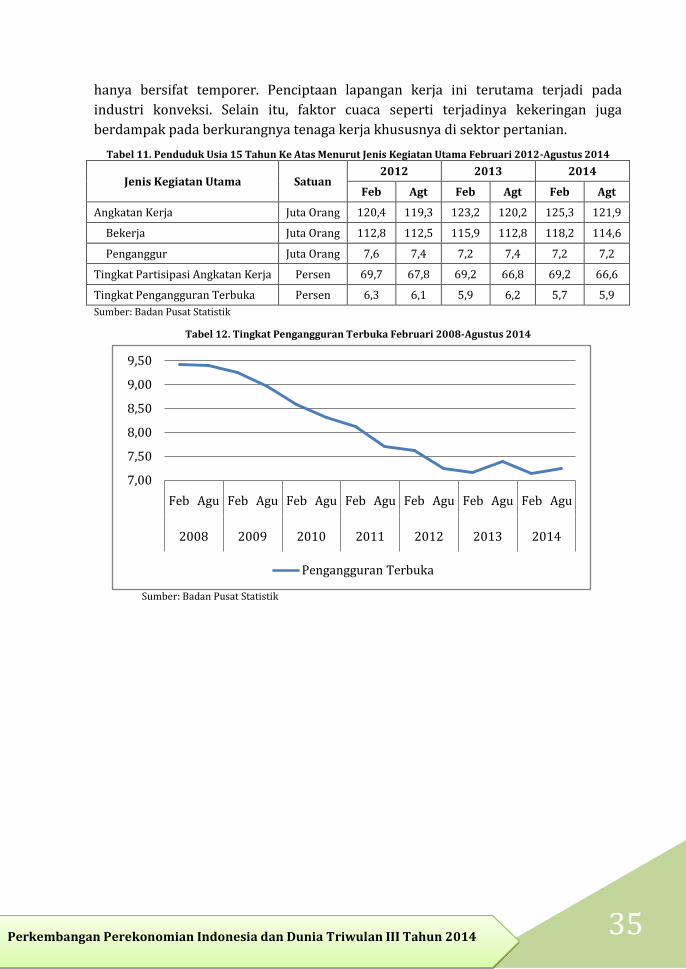

Tabel 11. Penduduk Usia 15 Tahun Ke Atas Menurut Jenis Kegiatan Utama Februari 2012-Agustus 2014 ...................................................................................... 35

Tabel 12. Tingkat Pengangguran Terbuka Februari 2008-Agustus 2014 ...................... 35

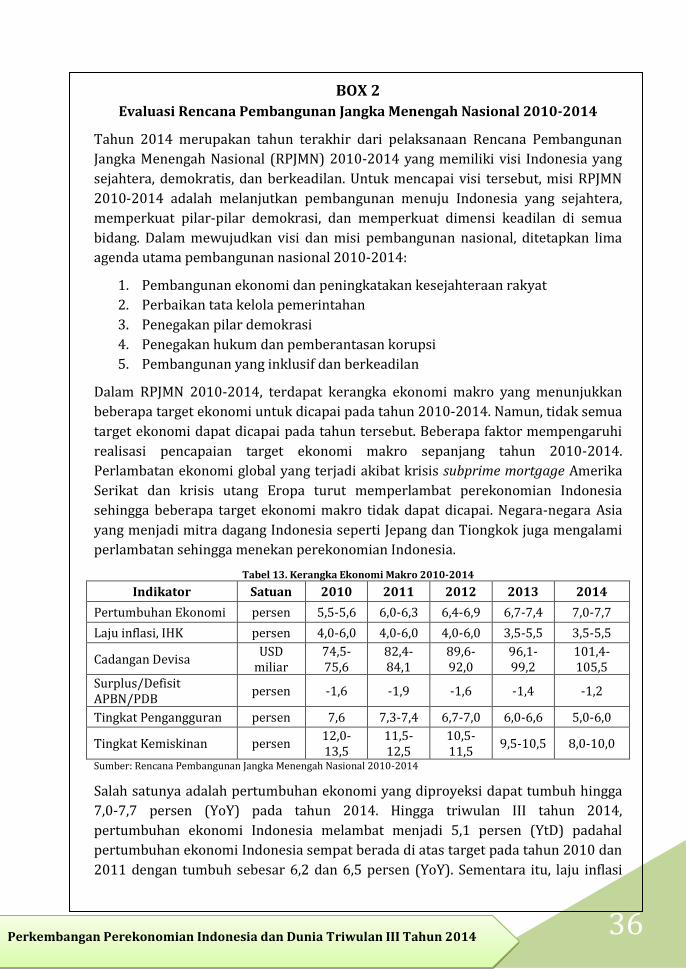

Tabel 13. Kerangka Ekonomi Makro 2010-2014 ...................................................................... 36

Tabel 14. Realisasi Ekonomi Makro 2010-2014 ....................................................................... 37

Tabel 15. Perkembangan Pembiayaan Utang Pemerintah 2009-2013 (Triliun Rupiah) ................................................................................................................................. 41

Tabel 16. Pagu dan Realisasi Pembiayaan Utang s.d. Triwulan III Tahun 2014 (Triliun Rupiah) ................................................................................................................ 42

Tabel 17. Posisi Utang Pemerintah s.d. Triwulan III Tahun 2014 ..................................... 43

Tabel 18. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2009 – Triwulan III Tahun 2014 .......................................................................................... 43

Tabel 19. Posisi Outstanding Surat Berharga Negara 2009 – Triwulan III Tahun 2014 (Triliun Rupiah) .................................................................................................... 44

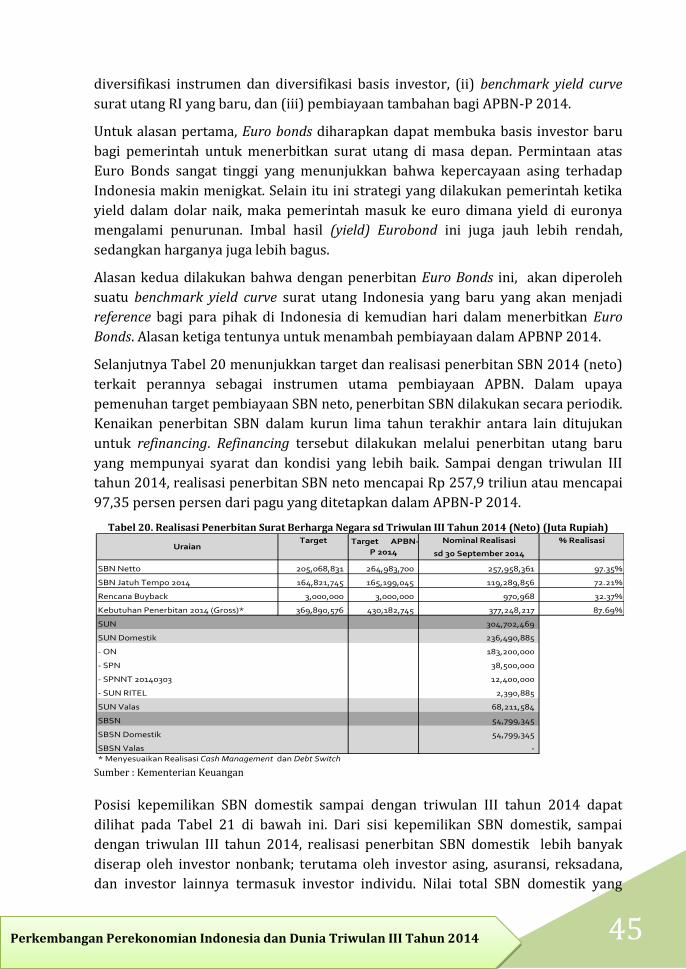

Tabel 20. Realisasi Penerbitan Surat Berharga Negara sd Triwulan III Tahun 2014 (Neto) (Juta Rupiah) ............................................................................................ 45

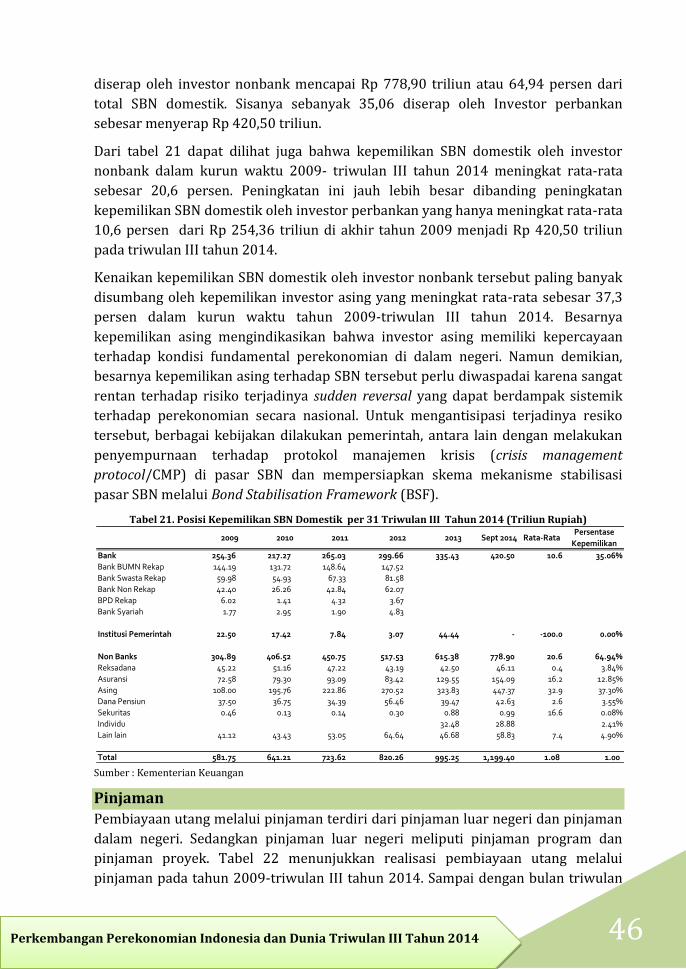

Tabel 21. Posisi Kepemilikan SBN Domestik per 31 Triwulan III Tahun 2014 (Triliun Rupiah) ................................................................................................................ 46

Tabel 22. Realisasi Pembiayaan Utang Melalui Pinjaman 2009 sampai Triwulan III Tahun 2014 (Triliun Rupiah) ................................................................................ 47

VIII Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

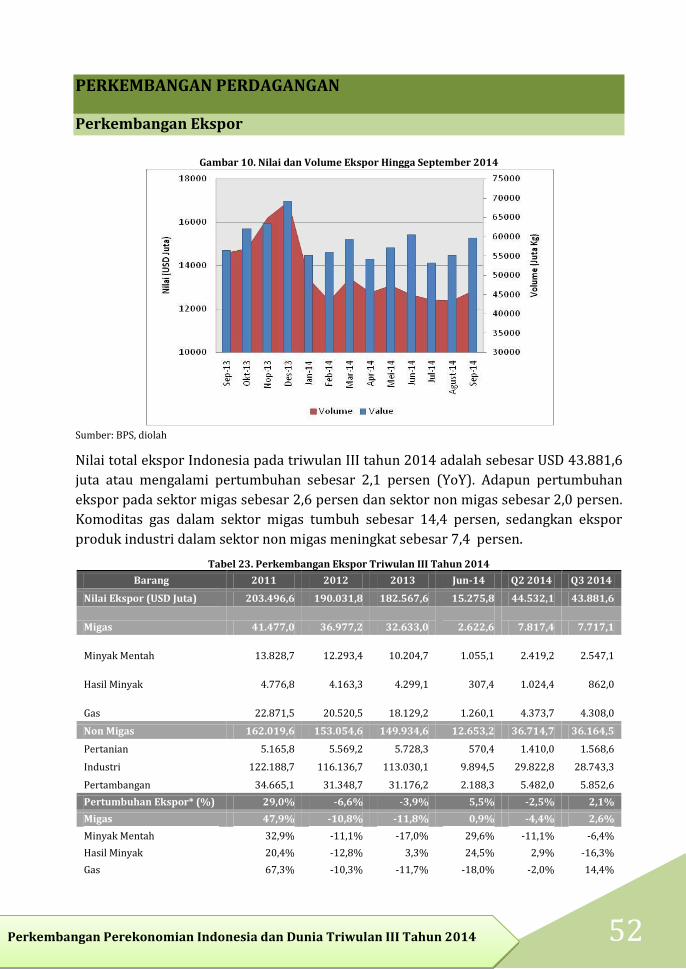

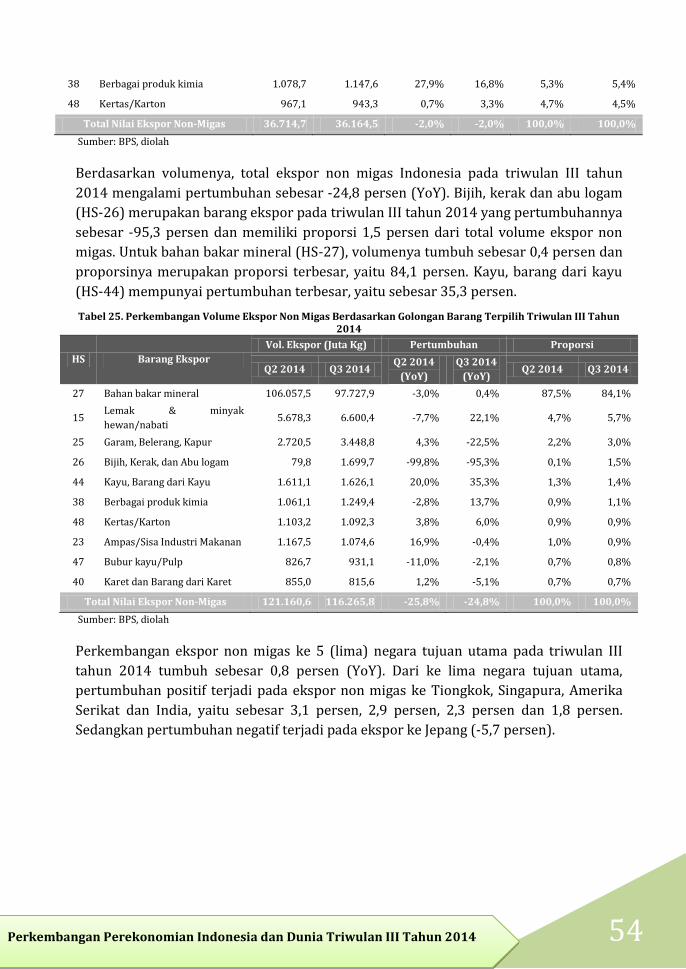

Tabel 23. Perkembangan Ekspor Triwulan III Tahun 2014 ................................................. 52

Tabel 24. Perkembangan Nilai Ekspor Non Migas Berdasarkan Golongan Barang Terpilih Triwulan III Tahun 2014 ............................................................................. 53

Tabel 25. Perkembangan Volume Ekspor Non Migas Berdasarkan Golongan Barang Terpilih Triwulan III Tahun 2014 .............................................................. 54

Tabel 26. Perkembangan Ekspor Non Migas ke Negara Tujuan Utama Triwulan III Tahun 2014 ................................................................................................................... 55

Tabel 27. Perkembangan Impor Triwulan III Tahun 2014 .................................................. 56

Tabel 28. Perkembangan Impor Non Migas Menurut Golongan Barang Terpilih Triwulan III Tahun 2014 ............................................................................................... 57

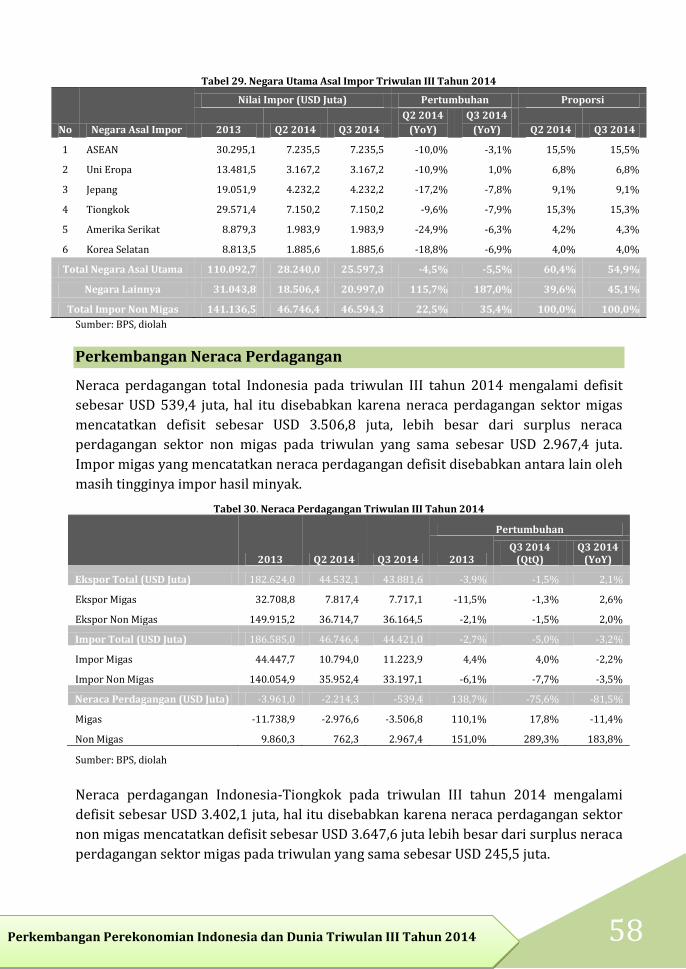

Tabel 29. Negara Utama Asal Impor Triwulan III Tahun 2014 ........................................... 58

Tabel 30. Neraca Perdagangan Triwulan III Tahun 2014 ..................................................... 58

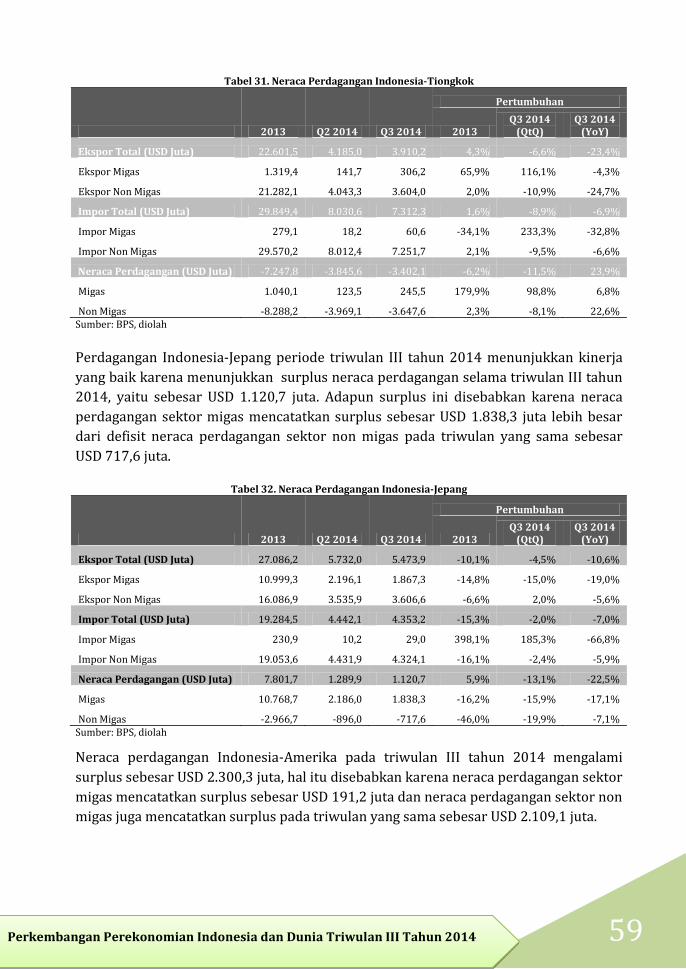

Tabel 31. Neraca Perdagangan Indonesia-Tiongkok ............................................................... 59

Tabel 32. Neraca Perdagangan Indonesia-Jepang .................................................................... 59

Tabel 33. Neraca Perdagangan Indonesia-Amerika................................................................. 60

Tabel 34. Neraca Perdagangan Indonesia-India ....................................................................... 60

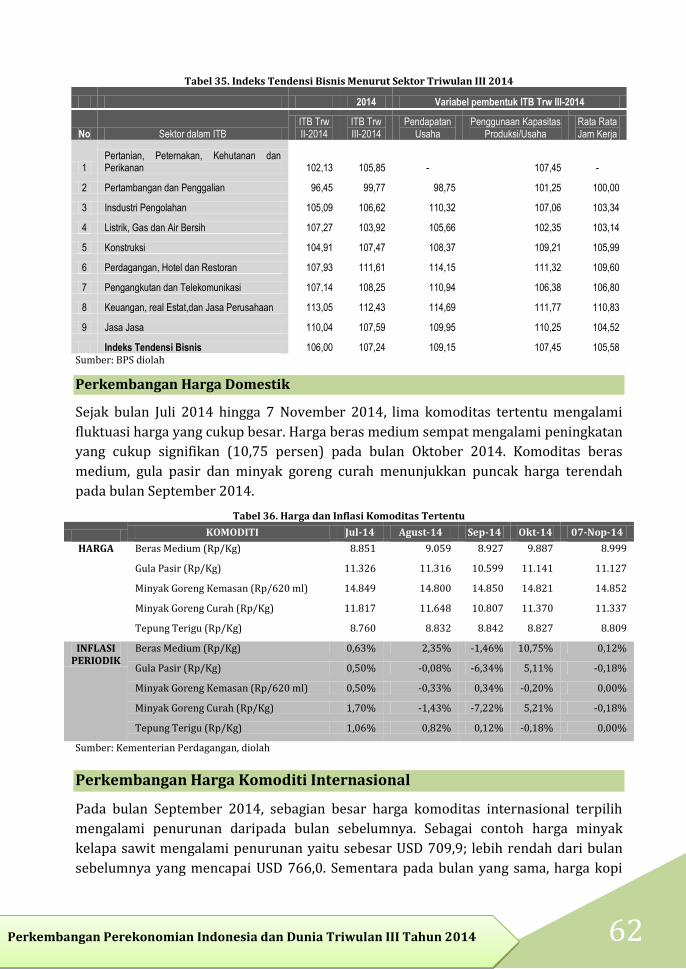

Tabel 35. Indeks Tendensi Bisnis Menurut Sektor Triwulan III 2014 ............................. 62

Tabel 36. Harga dan Inflasi Komoditas Tertentu ...................................................................... 62

Tabel 37. Perkembangan Harga untuk Komoditas Terpilih ................................................. 63

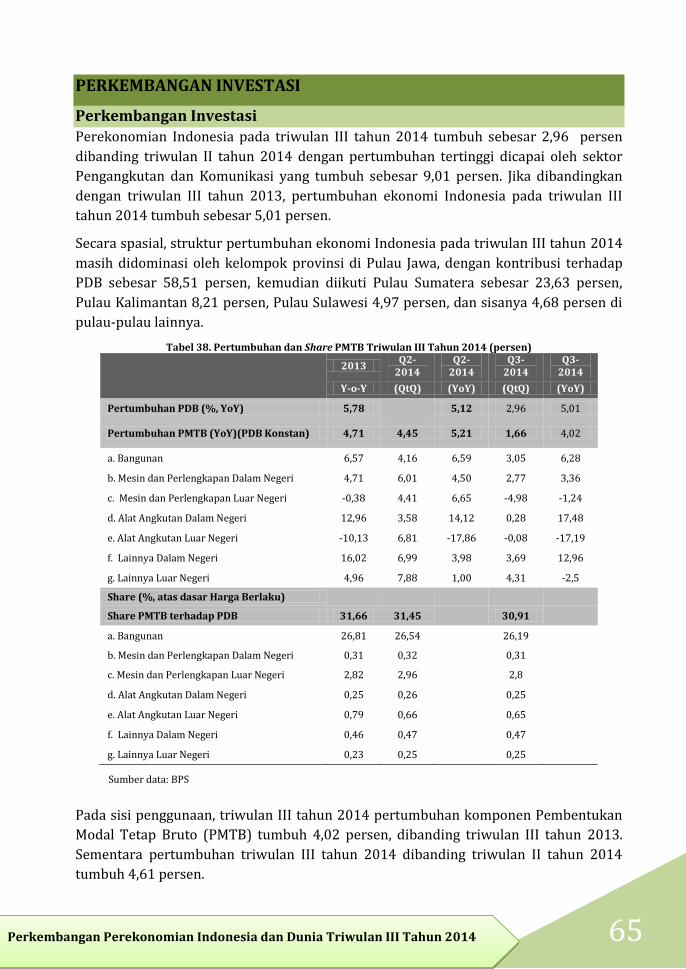

Tabel 38. Pertumbuhan dan Share PMTB Triwulan III- 2014 (persen) .......................... 65

Tabel 39. Realisasi PMA PMDN Tahun 2007–Triwulan III -2014 ...................................... 66

Tabel 40. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMA Triwulan III- 2014 Berdasar Sektor ............................................................................................ 67

Tabel 41. Lima Besar Sektor Realisasi Investasi Triwulan III- 2014 ............................... 68

Tabel 42. Pertumbuhan dan Share Realisasi Investasi PMDN Triwulan III-2014 Berdasarkan Lokasi (Rp Miliar) ................................................................................. 68

Tabel 43. Pertumbuhan dan Share Realisasi Investasi PMA Triwulan III- 2014 Berdasarkan Lokasi (USD Juta) .................................................................................. 69

Tabel 44. Lima Besar Lokasi Realisasi Investasi Triwulan III-2014 ................................. 69

Tabel 45. Lima Besar Negara Asal Realisasi Investasi PMA Triwulan III-2014 .......... 70

Tabel 46. Status Perjanjian Ekonomi Internasional ................................................................ 70

Tabel 47. Ekspor ASEAN ke Tiongkok ........................................................................................... 72

Tabel 48. Impor ASEAN dari Tiongkok ......................................................................................... 73

Tabel 49. Ekspor dan Impor Indonesia-ASEAN ......................................................................... 74

Tabel 50. Perdagangan Antar Negara ASEAN Tahun 2011-2013 ...................................... 75

IX Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

Tabel 51. Impor Bahan Baku Industri ........................................................................................... 94

Tabel 52. Impor Indonesia Menurut Golongan Barang .......................................................... 94

Tabel 53. Tingkat Inflasi Global (YoY) .........................................................................................110

Tabel 54. Tingkat Inflasi ....................................................................................................................111

Tabel 55. Inflasi Berdasarkan Komponen (YoY) .....................................................................111

Tabel 56. Inflasi Berdasarkan Sumbangan (Share) ................................................................111

Tabel 57. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ............................................111

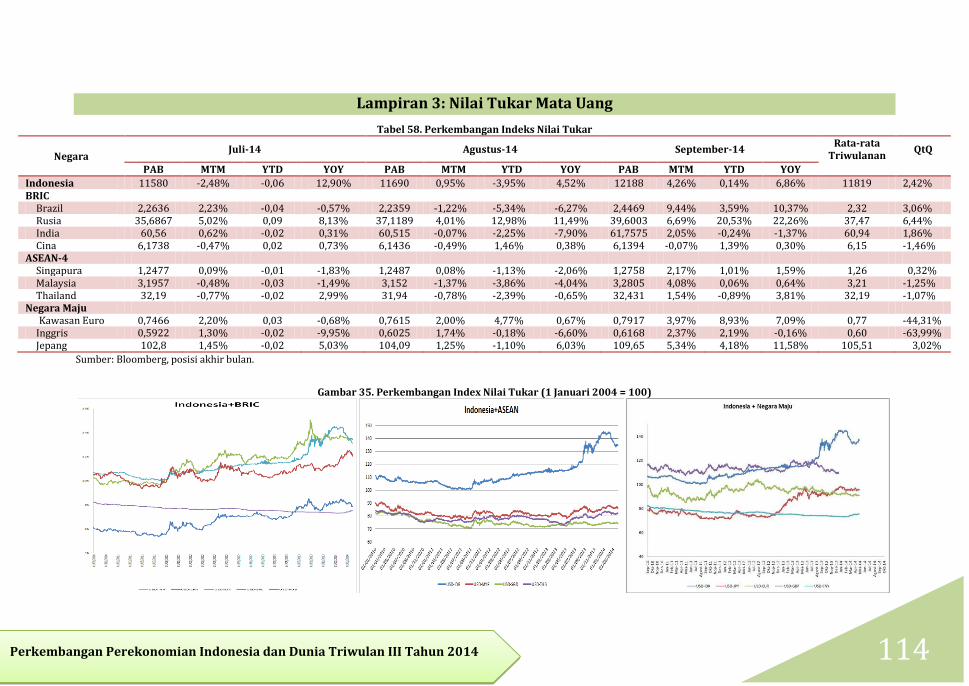

Tabel 58. Perkembangan Indeks Nilai Tukar ...........................................................................114

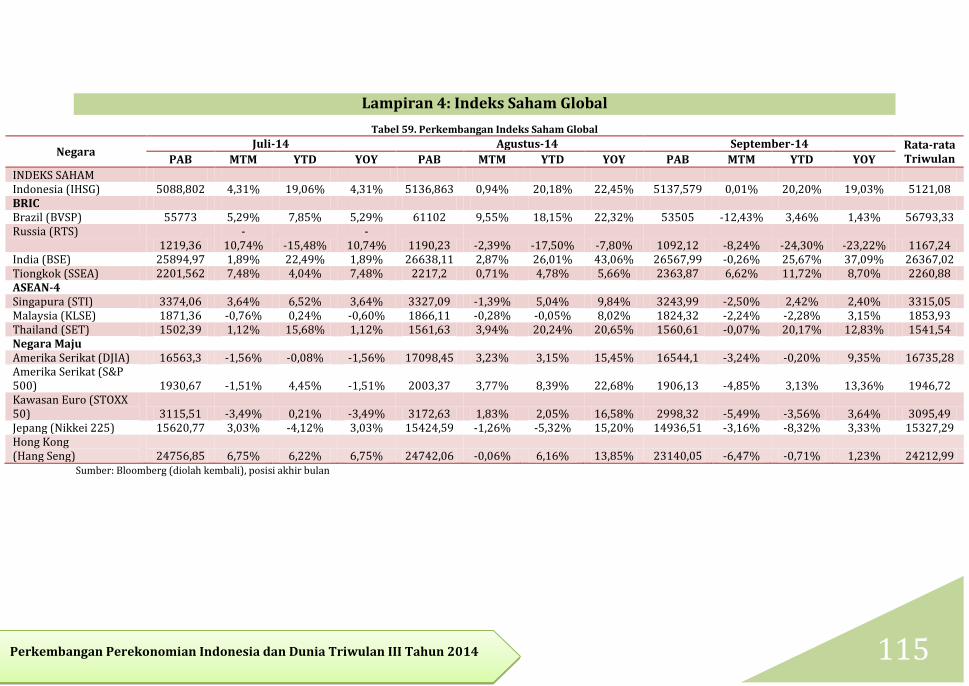

Tabel 59. Perkembangan Indeks Saham Global ......................................................................115

Tabel 60. Indeks Harga Komoditas Internasional ..................................................................117

Tabel 61. Harga Bahan Pokok Nasional ......................................................................................119

X Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY) ..................................................... 4

Gambar 2. Perkembangan Harga Minyak Dunia (USD/barrel) ........................................... 19

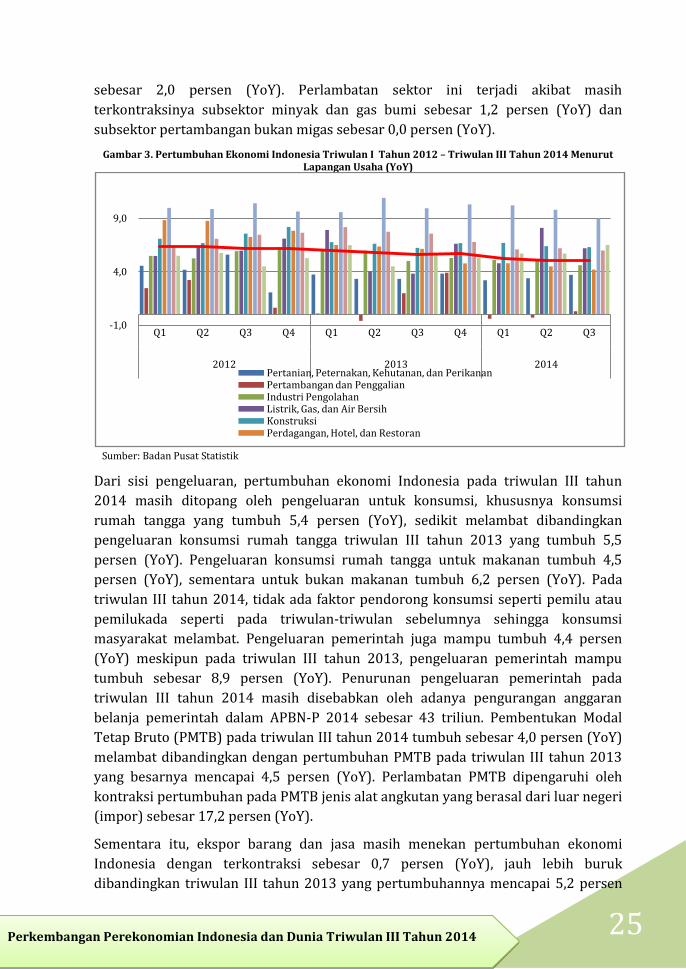

Gambar 3.Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 Menurut Lapangan Usaha (YoY) ......................... 25

Gambar 4.Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY) ................................................................................................................................... 26

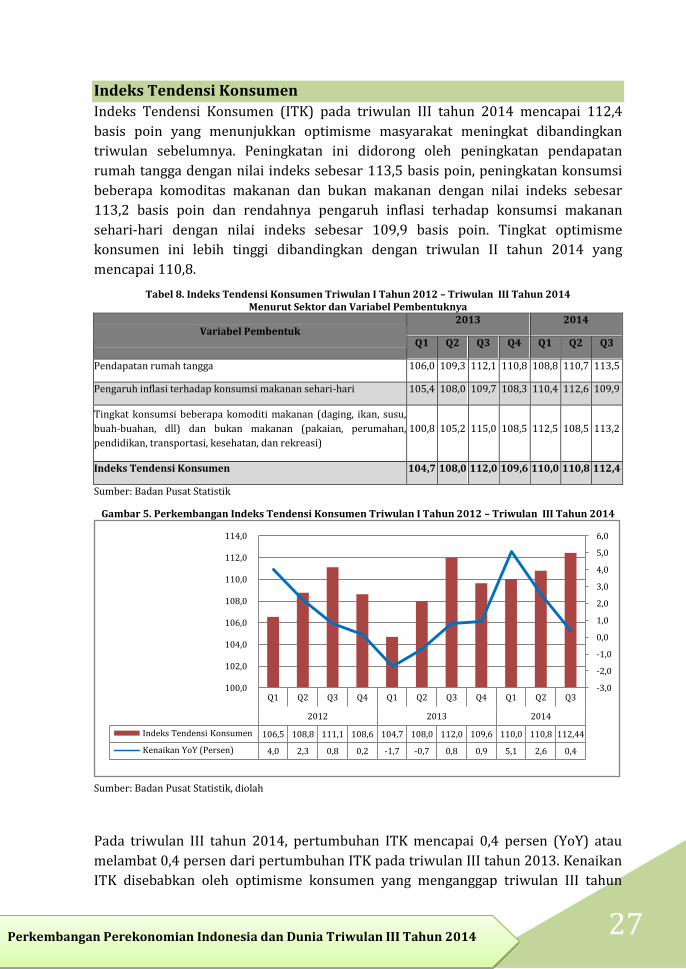

Gambar 5. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012 – Triwulan III Tahun 2014 ....................................................................................... 27

Gambar 6. Perkembangan Indeks Keyakinan Konsumen Indonesia Juli 2013 – September 2014 ............................................................................................................. 29

Gambar 7. Perkembangan Konsumsi Semen Indonesia Juli 2013 – Juni 2014............. 30

Gambar 8. Perkembangan Produksi Semen Indonesia Juli 2013 – Juni 2014 ............. 31

Gambar 9. Perkembangan Konsumsi Mobil Juli 2013-September 2014 ......................... 32

Gambar 10. Nilai dan Volume Ekspor Hingga September 2014 ......................................... 52

Gambar 11. Nilai dan Volume Impor Hingga September 2014 ........................................... 55

Gambar 12. Indeks Tendensi Bisnis sampai dengan Triwulan III 2014 .......................... 61

Gambar 13. Perkembangan Kinerja Bank Umum di Indonesia ........................................... 85

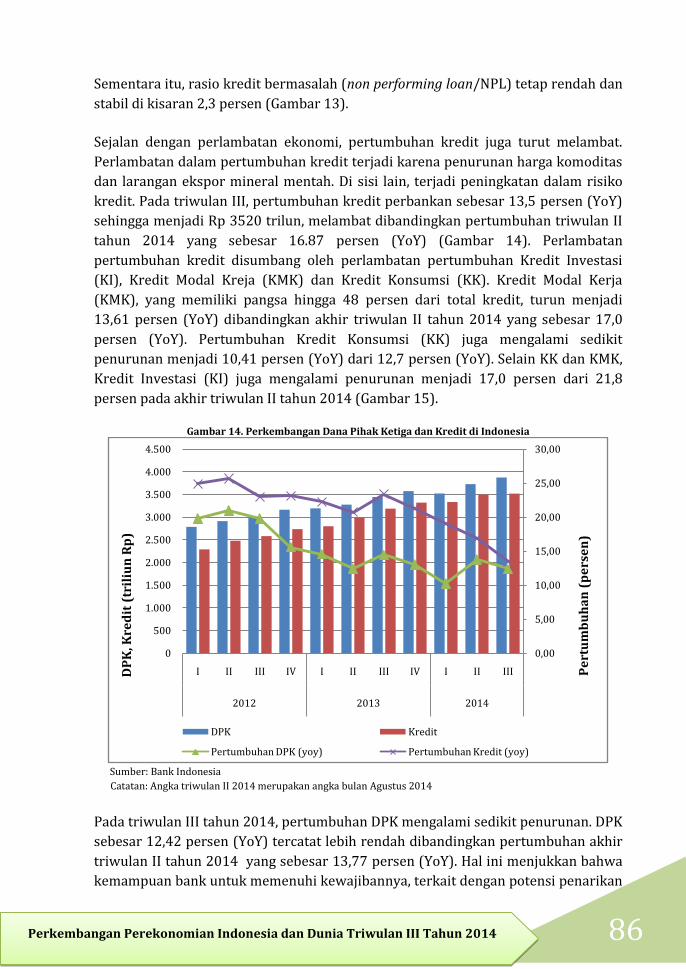

Gambar 14. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ........................ 86

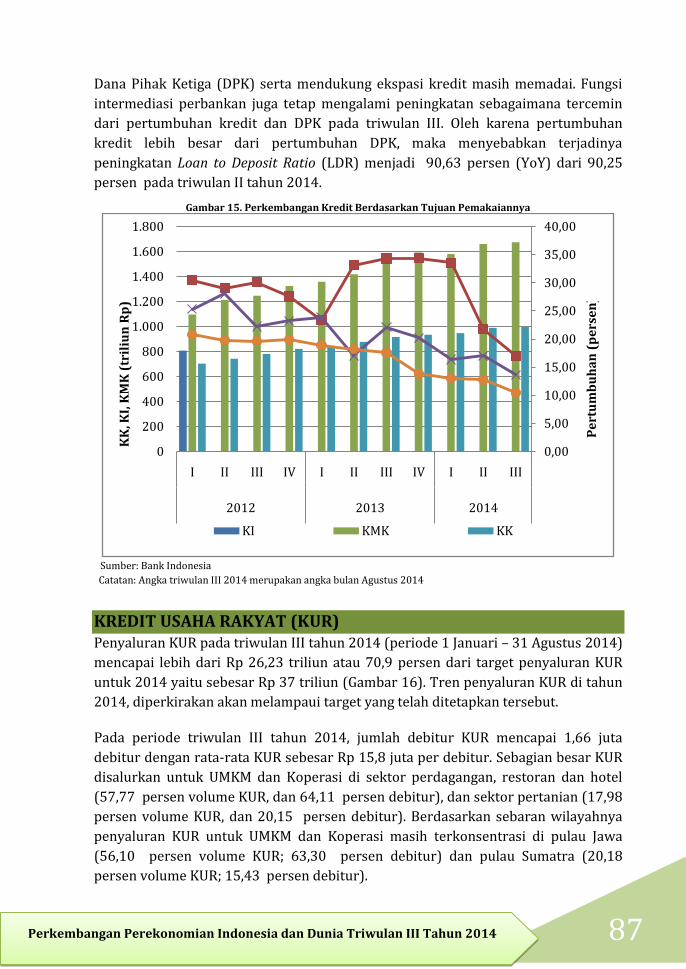

Gambar 15. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ....................... 87

Gambar 16. Target dan Realisasi Pemberian KUR ................................................................... 88

Gambar 17. Pertumbuhan Industri Manufaktur Migas Dan Nonmigas (YoY, dalam Persen) ................................................................................................................. 90

Gambar 18. Pertumbuhan Subsektor Industri Pengolahan Nonmigas Triwulan III Tahun 2014 (Persen) ............................................................................................. 91

Gambar 19. Proporsi Subsektor Industri Pengolahan Nonmigas Triwulan III Tahun 2014 ...................................................................................................................... 92

Gambar 20. Ekspor Produk Industri .............................................................................................. 93

Gambar 21. Realisasi Investasi PMA dan PMDN Triwulan III Tahun 2014 ................... 95

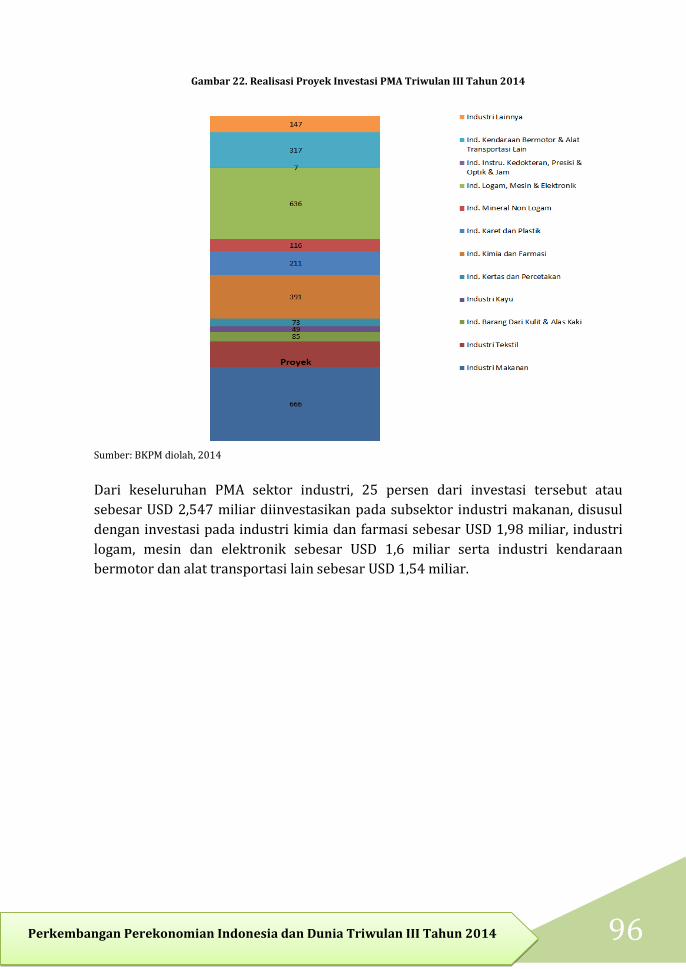

Gambar 22. Realisasi Proyek Investasi PMA Triwulan III Tahun 2014 ........................... 96

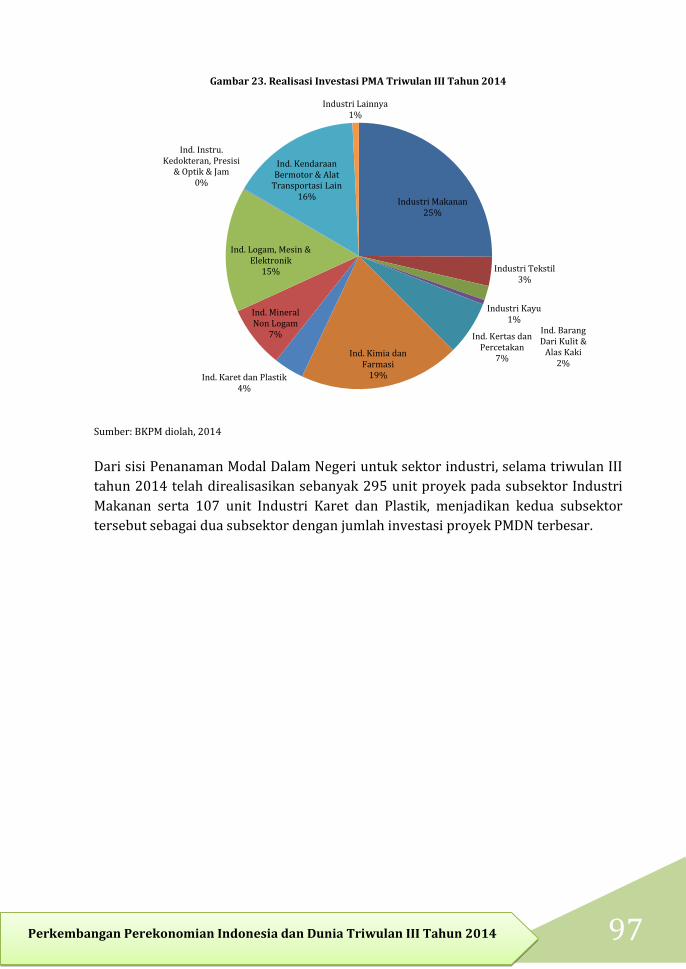

Gambar 23. Realisasi Investasi PMA Triwulan III Tahun 2014 .......................................... 97

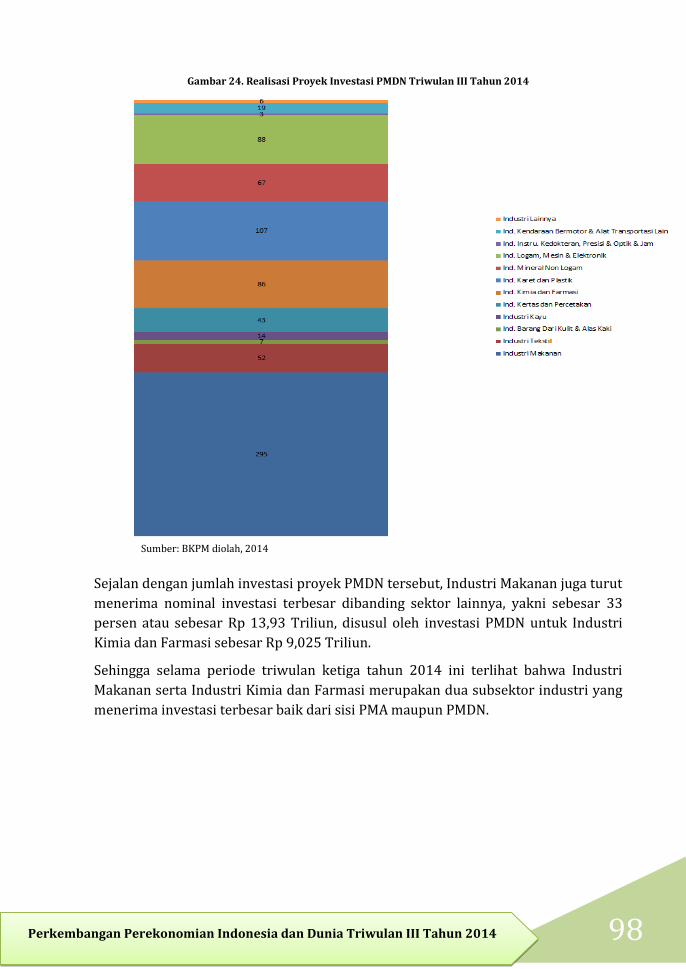

Gambar 24. Realisasi Proyek Investasi PMDN Triwulan III Tahun 2014 ....................... 98

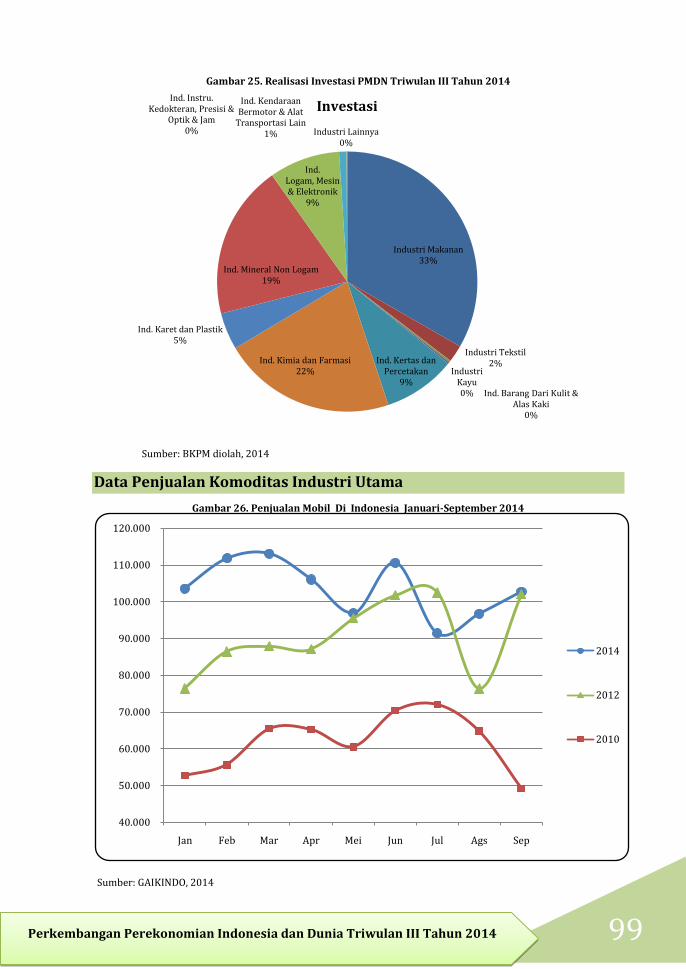

Gambar 25. Realisasi Investasi PMDN Triwulan III Tahun 2014 ....................................... 99

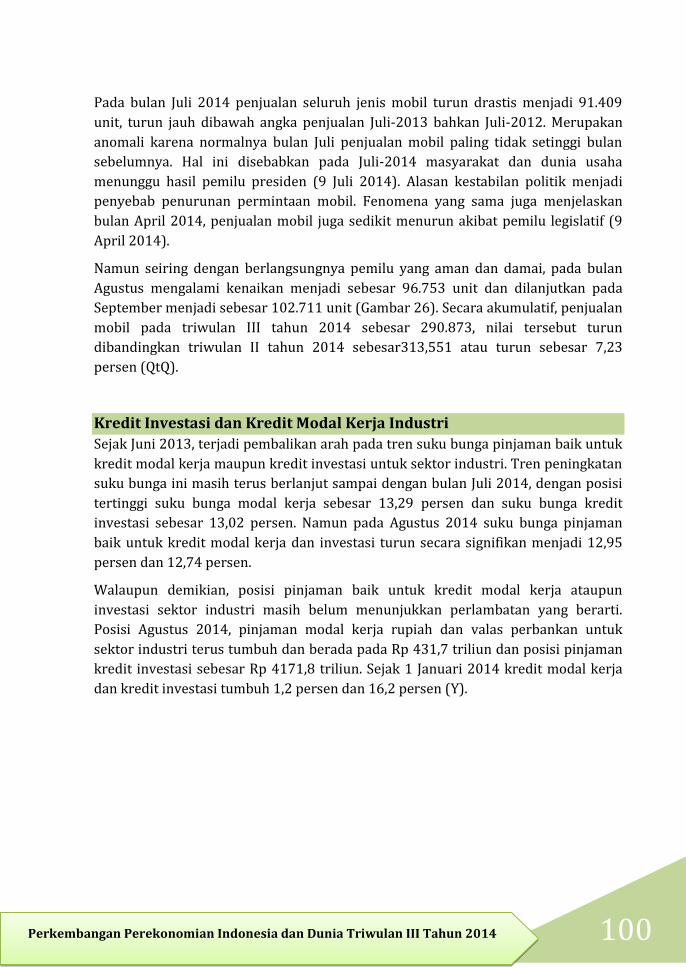

Gambar 26. Penjualan Mobil Di Indonesia Januari-September 2014 ............................... 99

XI Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

Gambar 27. Kredit Modal Kerja dan Investasi Hingga Agustus-2014 ............................101

Gambar 28. Pertumbuhan Jumlah Tenaga Kerja Sektor Industri Februari 2012 – Agustus 2014 .............................................................................................................102

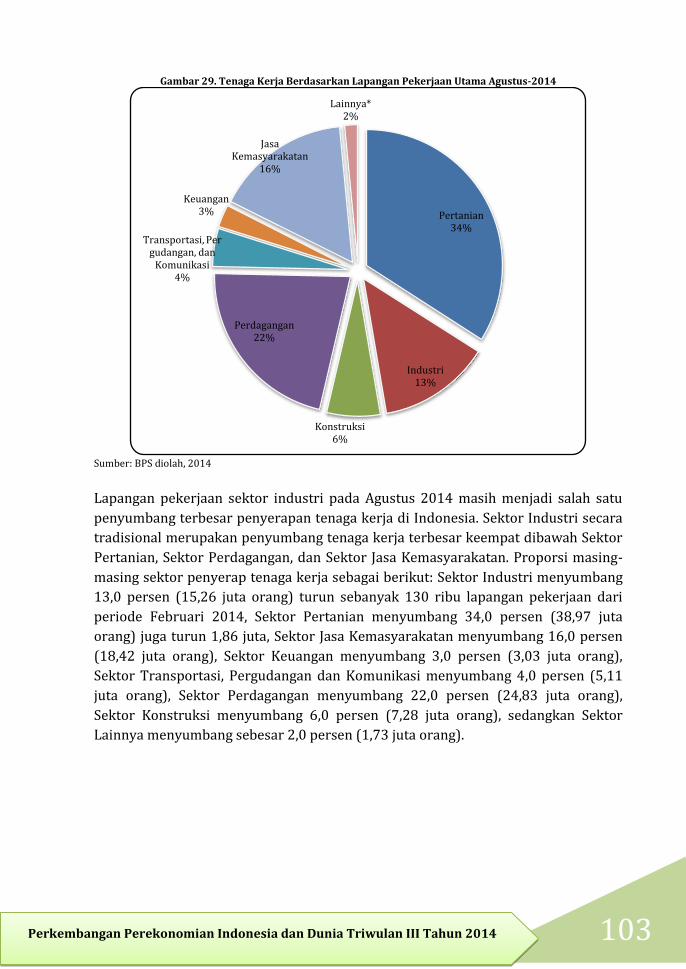

Gambar 29. Tenaga Kerja Berdasarkan Lapangan Pekerjaan Utama Agustus-2014 ..................................................................................................................................103

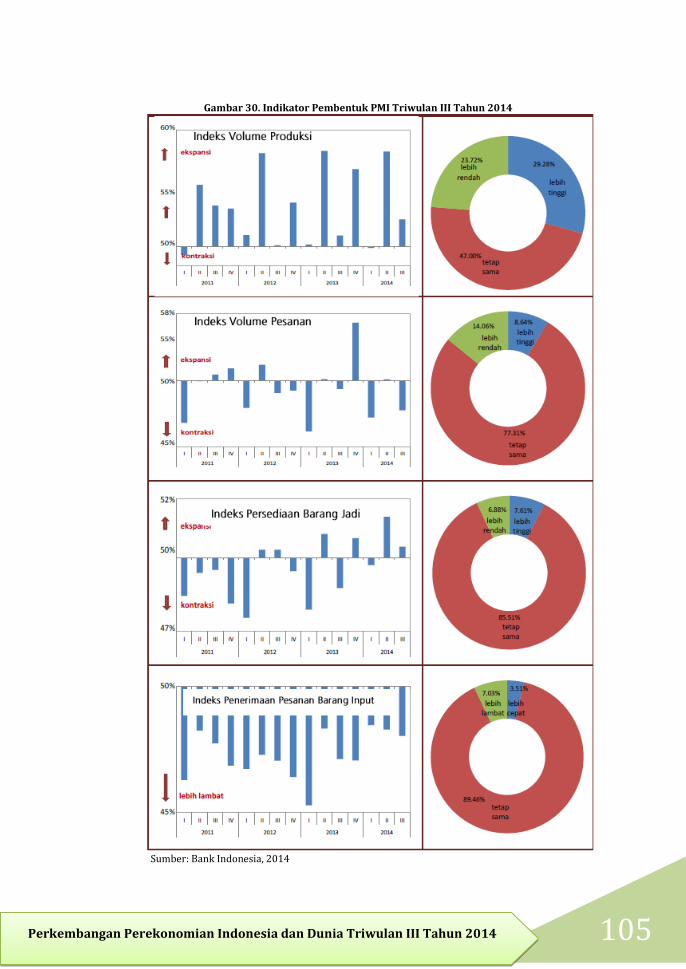

Gambar 30. Indikator Pembentuk PMI Triwulan III Tahun 2014 ....................................105

Gambar 31. Jumlah Wisatawan Mancanegara Januari-September 2014 ......................107

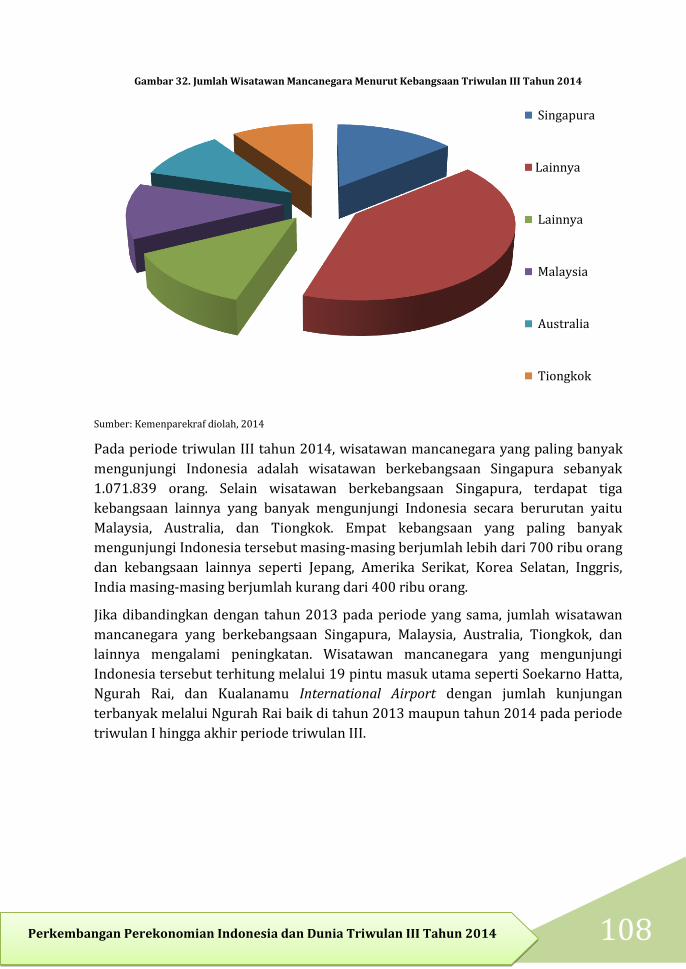

Gambar 32.Jumlah Wisatawan Mancanegara Menurut Kebangsaan Triwulan III Tahun 2014 ..............................................................................................................108

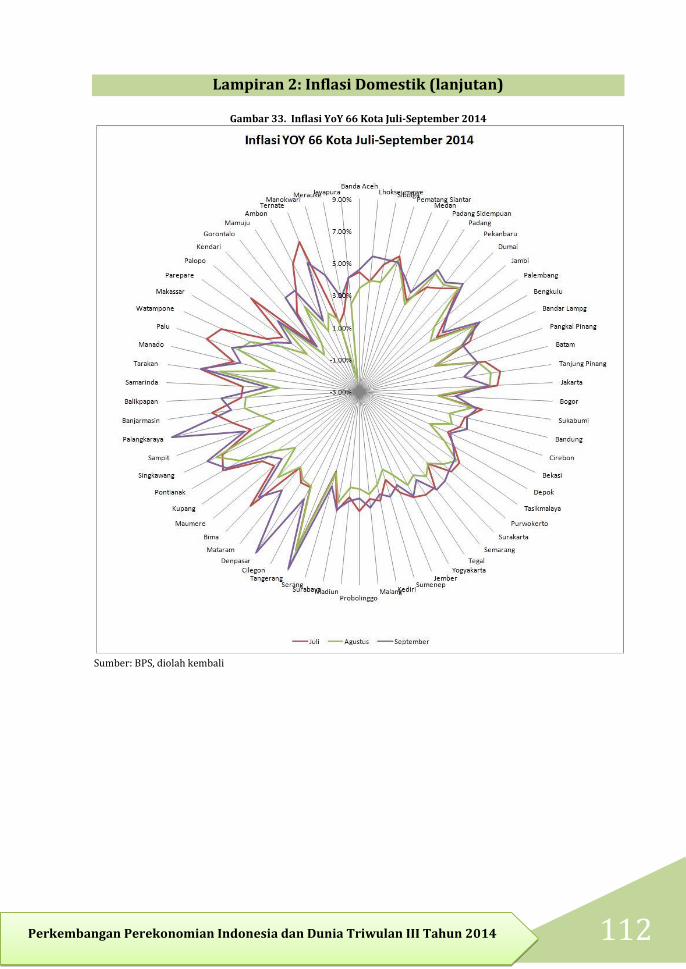

Gambar 33. Inflasi YoY 66 Kota Juli-September 2014 .........................................................112

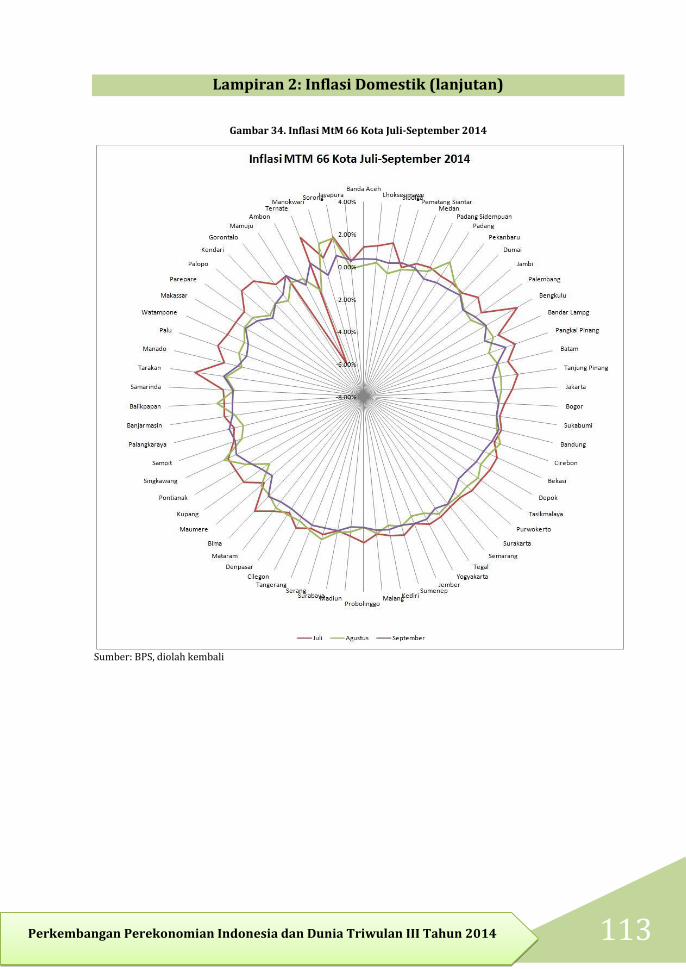

Gambar 34. Inflasi MtM 66 Kota Juli-September 2014 .........................................................113

Gambar 35. Perkembangan Index Nilai Tukar (1 Januari 2004 = 100) .........................114

Gambar 36. Perkembangan Indeks Saham Global ..................................................................116

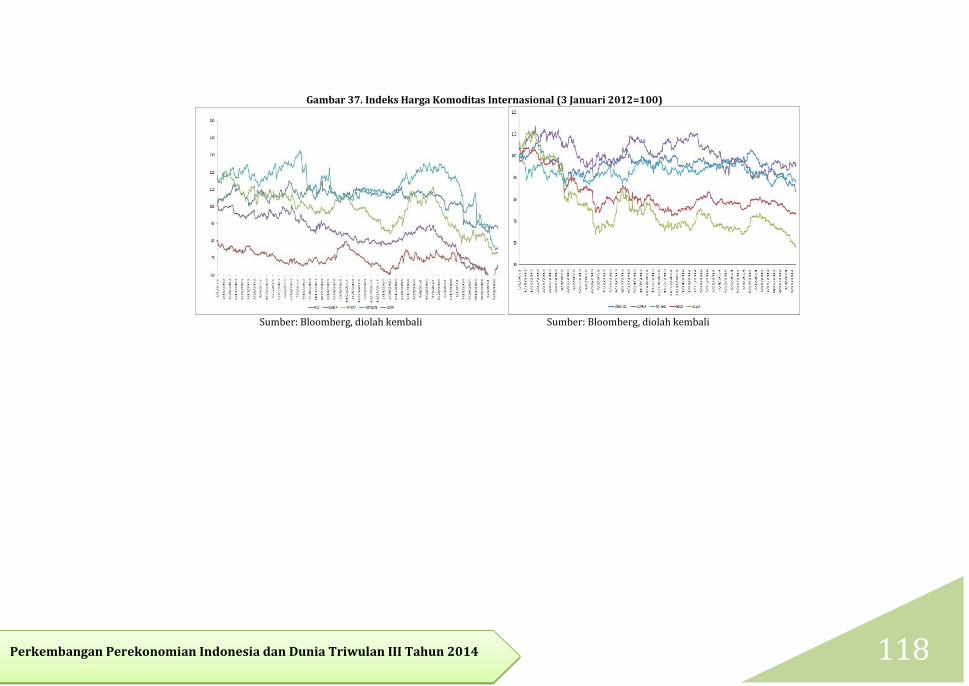

Gambar 37. Indeks Harga Komoditas Internasional (3 Januari 2012=100) ................118

1

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

PERKEMBANGAN EKONOMI DUNIA

Pada bulan Oktober tahun 2014, IMF mengkoreksi turun proyeksi

perekonomian dunia tahun 2014 sebesar 0,1 persen.

Perekonomian Amerika Serikat tumbuh sebesar 3,5 persen (YOY) pada triwulan

III tahun 2014.

Perekonomian 28 negara Uni Eropa (EU28) diperkirakan tumbuh melambat 0,3

persen (YoY) pada triwulan III tahun 2014.

Sepanjang bulan Juli hingga September 2014, pertumbuhan ekonomi Tiongkok

sebesar 7,3 persen (YoY).

2

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

PERKEMBANGAN EKONOMI DUNIA

Krisis global sudah berlangsung selama empat tahun, namun kondisi perekonomian

global tetap rapuh, ketidakmerataan pemulihan ekonomi terus berlanjut, dan

pertumbuhan advanced market masih lemah. Hal ini dipengaruhi oleh dampak krisis

seperti utang pemerintah dan swasta yang tinggi di negara maju. Di sisi lain, negara

berkembang berada dalam tingkat pertumbuhan yang lebih rendah dibandingkan

tahap sebelum krisis dan pasca krisis. Perlambatan secara global digambarkan

melalui berlanjutnya pelemahan ekonomi triwulan III tahun 2014 terutama di

Amerika Serikat dan Eropa, serta potensi pertumbuhan yang rendah di beberapa

negara emerging market. Hal ini disebabkan oleh lambatnya penyelesaian krisis

Eropa, permasalahan kondisi fiskal dan utang Amerika Serikat, perlambatan

investasi di Tiongkok, serta gangguan pasokan minyak global. Sementara itu,

perekonomian di negara berkembang pada tahun ini diprediksi masih tetap

memberi kontribusi lebih dari dua pertiga pertumbuhan global. Lemahnya

pertumbuhan negara-negara maju juga berdampak pada pertumbuhan negara-

negara berkembang. Namun besarnya, permintaan domestik dan tumbuhnya

keterkaitan ekonomi antar negara berkembang telah perkuat ketahanan

perekonomian negara-negara berkembang.

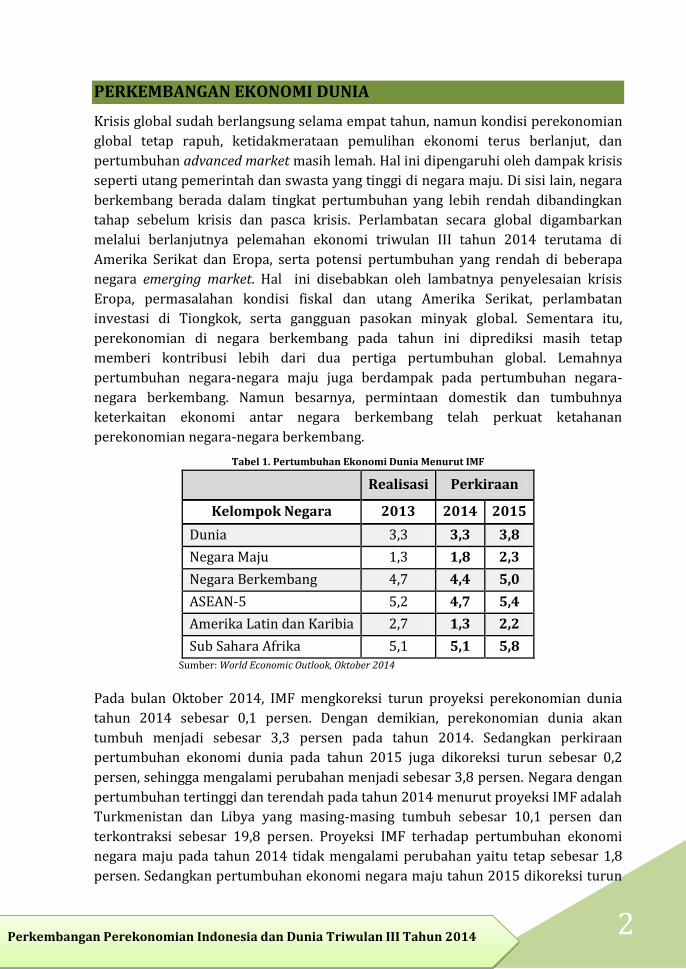

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF

Realisasi Perkiraan

Kelompok Negara 2013 2014 2015

Dunia 3,3 3,3 3,8

Negara Maju 1,3 1,8 2,3

Negara Berkembang 4,7 4,4 5,0

ASEAN-5 5,2 4,7 5,4

Amerika Latin dan Karibia 2,7 1,3 2,2

Sub Sahara Afrika 5,1 5,1 5,8 Sumber: World Economic Outlook, Oktober 2014

Pada bulan Oktober 2014, IMF mengkoreksi turun proyeksi perekonomian dunia

tahun 2014 sebesar 0,1 persen. Dengan demikian, perekonomian dunia akan

tumbuh menjadi sebesar 3,3 persen pada tahun 2014. Sedangkan perkiraan

pertumbuhan ekonomi dunia pada tahun 2015 juga dikoreksi turun sebesar 0,2

persen, sehingga mengalami perubahan menjadi sebesar 3,8 persen. Negara dengan

pertumbuhan tertinggi dan terendah pada tahun 2014 menurut proyeksi IMF adalah

Turkmenistan dan Libya yang masing-masing tumbuh sebesar 10,1 persen dan

terkontraksi sebesar 19,8 persen. Proyeksi IMF terhadap pertumbuhan ekonomi

negara maju pada tahun 2014 tidak mengalami perubahan yaitu tetap sebesar 1,8

persen. Sedangkan pertumbuhan ekonomi negara maju tahun 2015 dikoreksi turun

3

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

sebesar 0,1 atau tumbuh sebesar 2,3 persen. Sementara, proyeksi pertumbuhan

perekonomian negara berkembang oleh IMF dikoreksi turun sebesar 0,1 persen

pada tahun 2014, dan 0,2 persen pada tahun 2015 sehingga menjadi 4,4 persen pada

tahun 2014, dan 5,0 persen tahun 2015.

Sementara itu, kondisi ekonomi di kawasan Amerika Latin dan Karibia diperkirakan

melambat pada tahun 2014, dan pertumbuhan yang cenderung moderat pada tahun

2015. Perlambatan ekonomi mencerminkan hambatan eksternal dimana kinerja

ekspor yang lebih lemah dari yang diharapkan, memburuknya terms of trade di

beberapa negara, dan berbagai kendala domestik seperti pasokan yang terhambat

serta ketidakpastian kebijakan menahan kepercayaan bisnis dan investasi. Proyeksi

pertumbuhan ekonomi kawasan Amerika Latin dan Karibia pada tahun 2014 dan

2015 dikoreksi turun sebesar 0,7 persen dan 0,4 persen. Oleh karena itu, proyeksi

pertumbuhan ekonomi kawasan Amerika Latin dan Karibia hanya sebesar 1,3

persen pada tahun 2014, dan 2,2 persen tahun 2015.

Perekonomian di kawasan Sub Sahara Afrika cenderung menguat, meskipun

pertumbuhannya bervariasi di setiap negara. Kondisi ini didukung oleh penguatan

kondisi permintaan eksternal serta pertumbuhan investasi pemerintah dan swasta

yang memberikan sentimen positif bagi negara-negara dengan perekonomian

terbesar di wilayah tersebut. Meskipun demikian, risiko domestik seperti

intensifikasi gangguan keamanan dan kerentanan kondisi fiskal di beberapa negara

khususnya negara yang bergantung pada pembiayaan swasta eksternal dan ekspor

sumber daya mineral, dapat memperlambat laju pertumbuhan. Selain itu, bencana

kemanusiaan yang berkelanjutan dari virus Ebola di negara Guinea, Liberia, dan

Sierra Leone juga menjadi ancaman bagi kondisi perekonomian. Proyeksi IMF

mengenai pertumbuhan Sub Sahara Afrika dikoreksi turun 0,4 persen pada tahun

2014 dan diperkirakan tetap pada tahun 2015. Dengan demikian, proyeksi

pertumbuhan ekonomi kawasan Sub Sahara Afrika sebesar 5,1 persen pada tahun

2014, dan 5,8 persen tahun 2015.

Perkembangan Ekonomi Amerika Serikat

Bureau Economic Analysis merilis revisi terakhir pertumbuhan ekonomi Amerika

Serikat triwulan II tahun 2014 yang sebelumnya tumbuh sebesar 4,0 persen (YoY)

menjadi sebesar 4,6 persen (YoY). Ekonomi Amerika Serikat menunjukkan rebound

pada triwulan II tahun 2014. Perbaikan kondisi perekonomian Amerika Serikat

disebabkan oleh peningkatan belanja konsumen dan investasi bisnis. Faktor lain

yang turut memberi kontribusi dengan meningkatnya belanja pemerintah dan

investasi dalam pembangunan rumah. Perekonomian Amerika Serikat tumbuh

sebesar 3,5 persen (YOY) pada triwulan III tahun 2014, melambat dibandingkan

triwulan III tahun 2013 yang tumbuh sebesar 4,5 persen (YoY). Meskipun demikian,

pertumbuhan ini merupakan penanda terbesar penguatan ekonomi sejak semester

4

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

II tahun 2003. Perlambatan ekonomi disebabkan oleh fluktuasi belanja pertahanan,

dan penurunan permintaan domestik. Di sisi lain, investasi bisnis, belanja

perumahan, dan konsumen semakin meningkat, serta defisit perdagangan

berkurang.

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Sumber: Bureau of Economic Analysis, 2014

Peningkatan PDB riil Amerika Serikat pada triwulan II tahun 2014 tercermin dari

kontribusi positif pada pengeluaran konsumsi pribadi, ekspor, investasi tetap non

hunian, belanja negara dan pemerintah daerah, serta kontribusi negatif dari

investasi persediaan swasta. Departemen Perdagangan Amerika Serikat merilis

konsumsi tumbuh 1,8 persen (YoY) pada triwulan III tahun 2014, setelah tumbuh

2,0 persen (YoY) pada periode yang sama tahun sebelumnya. Pengeluaran Konsumsi

menyumbang dua pertiga dari output Amerika Serikat. Peningkatan konsumsi

Amerika Serikat sangat penting dalam meredam perlambatan permintaan eksternal.

Konsumsi barang mengalami pertumbuhan 3,1 persen (YoY), dan konsumsi jasa

tumbuh melambat 1,1 persen (YoY) pada triwulan III tahun 2014. Barang tahan

lama meningkat cukup signifikan 7,2 persen (YoY), dibandingkan triwulan III tahun

2013 yang naik sebesar 4,9 persen (YoY).

Belanja Pemerintah Amerika Serikat mengalami pertumbuhan sebesar 4,6 persen

(YoY) pada triwulan III tahun 2014, meningkat tajam dibandingkan triwulan III

tahun 2013 sebesar 0,2 persen (YoY). Pengeluaran pemerintah pusat meningkat

tajam hingga 10,0 persen pada triwulan III tahun 2014 dibandingkan pada periode

yang sama tahun sebelumnya yang terkontraksi sebesar 0,9 persen. Belanja

pemerintah untuk bidang pertahanan triwulan III tahun 2014 juga meningkat tajam

sebesar 16,0 persen, setelah hanya tumbuh 0,4 persen (YoY) pada triwulan III tahun

2013. Kenaikan belanja pertahanan ini merupakan yang terbesar sejak tahun 2009.

Sebagian besar kenaikan untuk membiayai personil, dan dukungan instalasi seperti

bahan bakar, dan amunisi, sedangkan pembiayaan untuk pesawat dan kendaraan

(10,00)

(5,00)

0,00

5,00

10,00

15,00

20,00

I II III IV I II III

2013 2014

Pertumbuhan Ekonomi Konsumsi

Investasi Ekspor

Impor Belanja Pemerintah

5

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

perang mengalami penurunan. Belanja pemerintah non pertahanan pada triwulan III

tahun 2014 tumbuh sebesar 0,5 persen, setelah terkontraksi 3,9 persen (YoY) pada

periode yang sama tahun sebelumnya. Berbeda dengan jenis belanja lainnya, belanja

pemerintah daerah mengalami perlambatan dengan tumbuh sebesar 1,3 persen

(YoY), sedangkan triwulan III tahun 2013 tumbuh sebesar 1,1 persen (YoY).

Besarnya pembiayaan untuk anggaran pertahanan menjadi kendala fiskal bagi

banyak daerah termasuk ibu kota negara Washington DC.

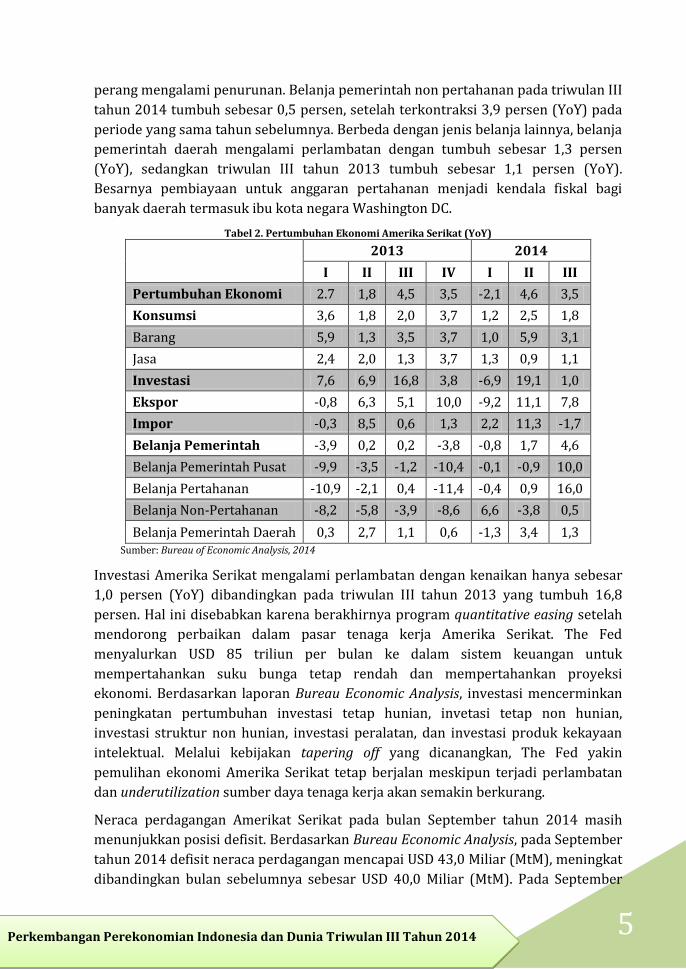

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

2013 2014

I II III IV I II III

Pertumbuhan Ekonomi 2.7 1,8 4,5 3,5 -2,1 4,6 3,5

Konsumsi 3,6 1,8 2,0 3,7 1,2 2,5 1,8

Barang 5,9 1,3 3,5 3,7 1,0 5,9 3,1

Jasa 2,4 2,0 1,3 3,7 1,3 0,9 1,1

Investasi 7,6 6,9 16,8 3,8 -6,9 19,1 1,0

Ekspor -0,8 6,3 5,1 10,0 -9,2 11,1 7,8

Impor -0,3 8,5 0,6 1,3 2,2 11,3 -1,7

Belanja Pemerintah -3,9 0,2 0,2 -3,8 -0,8 1,7 4,6

Belanja Pemerintah Pusat -9,9 -3,5 -1,2 -10,4 -0,1 -0,9 10,0

Belanja Pertahanan -10,9 -2,1 0,4 -11,4 -0,4 0,9 16,0

Belanja Non-Pertahanan -8,2 -5,8 -3,9 -8,6 6,6 -3,8 0,5

Belanja Pemerintah Daerah 0,3 2,7 1,1 0,6 -1,3 3,4 1,3 Sumber: Bureau of Economic Analysis, 2014

Investasi Amerika Serikat mengalami perlambatan dengan kenaikan hanya sebesar

1,0 persen (YoY) dibandingkan pada triwulan III tahun 2013 yang tumbuh 16,8

persen. Hal ini disebabkan karena berakhirnya program quantitative easing setelah

mendorong perbaikan dalam pasar tenaga kerja Amerika Serikat. The Fed

menyalurkan USD 85 triliun per bulan ke dalam sistem keuangan untuk

mempertahankan suku bunga tetap rendah dan mempertahankan proyeksi

ekonomi. Berdasarkan laporan Bureau Economic Analysis, investasi mencerminkan

peningkatan pertumbuhan investasi tetap hunian, invetasi tetap non hunian,

investasi struktur non hunian, investasi peralatan, dan investasi produk kekayaan

intelektual. Melalui kebijakan tapering off yang dicanangkan, The Fed yakin

pemulihan ekonomi Amerika Serikat tetap berjalan meskipun terjadi perlambatan

dan underutilization sumber daya tenaga kerja akan semakin berkurang.

Neraca perdagangan Amerikat Serikat pada bulan September tahun 2014 masih

menunjukkan posisi defisit. Berdasarkan Bureau Economic Analysis, pada September

tahun 2014 defisit neraca perdagangan mencapai USD 43,0 Miliar (MtM), meningkat

dibandingkan bulan sebelumnya sebesar USD 40,0 Miliar (MtM). Pada September

6

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

tahun 2014, defisit perdagangan barang turun menjadi sebesar USD 62,7 miliar,

sedangkan sektor jasa mengalami penurunan surplus menjadi sebesar USD 19,6

miliar. Ekspor barang dan jasa turun USD 0,3 miliar pada bulan September menjadi

USD 195,6 miliar. Kinerja ekspor barang terutama ditopang oleh peningkatan

makanan dan minuman, sedangkan penurunan meliputi barang konsumsi, barang

modal, industri penyedia bahan baku. Sementara itu, penurunan ekspor jasa

disebabkan oleh penurunan wisata (untuk semua tujuan termasuk pendidikan),

pengangkutan, jasa pelabuhan, dan tarif penumpang.

Pada September tahun 2014, impor barang dan jasa meningkat USD 0,1 miliar

menjadi USD 238,6 miliar, dengan penurunan pada impor barang yang disebabkan

oleh penurunan barang modal, industri penyedia bahan baku, kendaraan otomotif,

suku cadang, dan mesin, serta peningkatan nya ditopang oleh barang konsumsi.

Sedangkan, impor jasa berupa peningkatan biaya untuk transportasi.

Berdasarkan Bureau of Labor Statistics, jumlah pengangguran hingga bulan

September tahun 2014 turun sebesar 329.000 orang (YtD) menjadi 9,3 juta orang.

Bureau of Labor Statistics mengumumkan dalam dua belas bulan terakhir tingkat

pengangguran turun 1,3 persen atau sebesar 1,9 juta orang. Kenaikan jumlah

lapangan kerja baru tersebar luas di berbagai sektor, diantaranya pada bisnis jasa

dan profesional, perdagangan ritel, serta kesehatan. Kondisi ini menandai

momentum rendahnya tingkat pengangguran selama enam tahun berturut-turut.

Sementara, penciptaan lapangan kerja hingga 200.000 dalam sembilan bulan

terakhir merupakan yang masa terlama sejak 1994. Penurunan tingkat

pengangguran diharapkan akan berimbas pada penguatan perekonomian dalam

negeri dalam menghadapi perlambatan permintaan global.

Proyeksi IMF terhadap pertumbuhan ekonomi Amerika Serikat berdasarkan rilis

laporan Oktober tahun 2014 tumbuh sebesar 1,8 persen (YoY) pada tahun 2014. Hal

ini disebabkan oleh pertumbuhan ekonomi Amerika Serikat yang cenderung

melambat sejalan dengan perlambatan perekonomian negara maju lainnya seperti

Tiongkok, Jepang, dan Eropa. Namun demikian, kebijakan moneter yang akomodatif,

kondisi keuangan yang baik, hambatan fiskal berkurang, dan pasar perumahan yang

sehat akan mendorong pemulihan ekonomi. Sementara itu, proyeksi IMF terhadap

pertumbuhan ekonomi Amerika Serikat dikoreksi turun 0,1 persen menjadi sebesar

2,3 persen (YoY) pada tahun 2015. Hal ini akibat kebijakan tapering off dilaksanakan

the Fed pada bulan Oktober 2014 hingga pertengahan tahun 2015. Pertumbuhan

lapangan kerja diproyeksikan menguat, namun pemulihan tingkat partisipasi pasar

tenaga kerja akan memperlambat penurunan tingkat pengangguran.

Perkembangan Ekonomi Uni Eropa

Berdasarkan publikasi Eurostat, perekonomian 28 negara Uni Eropa (EU28)

diperkirakan tumbuh melambat 0,3 persen (YoY) pada triwulan III tahun 2014,

7

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

dibandingkan periode yang sama tahun sebelumnya yang tumbuh sebesar 0,4

persen (YoY). Perekonomian negara-negara di kawasan Eropa (EU18, yaitu kawasan

yang negaranya memakai Euro sebagai mata uang) diperkirakan tumbuh sebesar 0,8

persen (YoY), sedikit menguat dibandingkan triwulan III tahun 2013 yang tumbuh

sebesar 0,2 persen (YoY). Pada triwulan III tahun 2014, Kawasan Eropa

diperkirakan tumbuh sebesar 0,2 persen (QtQ), sedikit menguat dibandingkan

triwulan I tahun 2014 yang tumbuh sebesar 0,1 persen (QtQ). Kondisi yang sama

juga terjadi di kawasan Uni Eropa dengan perekonomian yang diperkirakan tumbuh

sebesar 0,3 persen (QtQ), sedikit menguat dibandingkan triwulan sebelumnya

sebesar 0,2 persen (QtQ). Perkiraan perlambatan ekonomi Eropa disebabkan oleh

masih tingginya tingkat pengangguran, lambannya penciptaan lapangan kerja baru,

dan ancaman deflasi yang terjadi di sebagian besar wilayah Eropa. Pertumbuhan

Ekonomi Eropa triwulan III tahun 2014 diperkirakan terus melambat hingga akhir

tahun dan jauh dari stabilitas yang dibutuhkan untuk meneruskan proses pemulihan

dari krisis Eropa tahun 2012. Kondisi ini mendorong Bank Sentral Eropa (ECB)

untuk memperbaharui dan mengeluarkan langkah-langkah stimulus lanjutan

termasuk program quantitative easing dengan membeli obligasi pemerintah.

Berdasarkan publikasi Eurostat, Rumania dan Polandia diperkirakan menjadi negara

di kawasan Eropa yang mencapai pertumbuhan ekonomi tertinggi pada triwulan III

tahun 2014, yaitu masing-masing sebesar 1,9 persen (QtQ) dan 0,9 persen (QtQ).

Sementara itu perekonomian Jerman diperkirakan menguat sebesar 0,1 persen

(QtQ), dibandingkan triwulan II tahun 2014 yang terkontraksi hingga 0,2 persen.

Siprus menjadi negara yang diperkirakan mengalami kontraksi ekonomi paling

dalam pada triwulan III tahun 2014 yang besarnya 0,4 persen (QtQ). Perekonomian

Italia diperkirakan juga mengalami kontraksi cukup dalam yaitu sebesar 0,1 persen

(QtQ). Sedangkan Austria diperkirakan mengalami stagnasi dengan tidak mengalami

pertumbuhan ekonomi pada triwulan III tahun 2014, dibandingkan triwulan

sebelumnya. Hal yang mengejutkan terjadi pada triwulan III tahun 2014, dimana

perekonomian Yunani dan Spanyol tumbuh sebesar 0,7 persen (QtQ) dan 0,5 persen

(QtQ), menguat dibandingkan triwulan sebelumnya. Ekspansi perekonomian kedua

negara tersebut merupakan yang pertama sejak triwulan II tahun 2008.

Pada bulan September 2014, indeks harga sektor industri dari keseluruhan industri

di kawasan Eropa maupun Uni Eropa kembali mengalami perlambatan dengan

hanya tumbuh sebesar 0,2 persen (YoY), dan 0,1 persen (YoY). Sementara, produksi

industri di kawasan Eropa maupun Uni Eropa mengalami sedikit penguatan dengan

pertumbuhan sebesar 0,6 persen (YoY), dibandingkan periode waktu yang sama

tahun sebelumnya. Produksi industri kembali menguat disebabkan oleh

peningkatan produksi barang modal dan barang tidak tahan lama yang naik sebesar

2,0 persen, serta barang setengah jadi yang cenderung stabil dibandingkan bulan

September 2013. Kenaikan pertumbuhan produksi sektor industri di kawasan Uni

8

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

Eropa diakibatkan oleh peningkatan barang modal sebesar 2,1 persen, barang tidak

tahan lama sebesar 1,2 persen, serta barang setengah jadi sebesar 0,5 persen

dibandingkan September tahun 2013.

Perekonomian Eropa secara umum mengalami surplus neraca perdagangan pada

bulan Agustus 2014. Kawasan Eropa mengalami surplus yang besarnya EUR 9,2

miliar, meningkat dibandingkan bulan Agustus 2013 yang besarnya EUR 7,3 miliar.

Pada bulan Agustus 2014, Negara-negara Uni Eropa juga mengalami surplus sebesar

EUR 8,9 miliar, meningkat signifikan dibandingkan bulan Agustus 2013 yang defisit

sebesar EUR 2,3 miliar. Sejalan dengan tren positif neraca perdagangan Eropa,

volume perdagangan ritel pada Agustus tahun 2014 di kawasan Eropa meningkat

sebesar 1,9 persen (YoY) dan 2,5 persen (YoY) di Uni Eropa dibandingkan bulan

Agustus 2013. Hal ini disebabkan oleh kenaikan sektor non makanan sebesar 3,6

persen. Sementara, bahan bakar kendaraan bermotor dan sektor makanan, minum,

dan tembakau turun masing-masing sebesar 0,2 persen. Di sisi lain, peningkatan

volume perdagangan Uni Eropa sebesar 2,5 persen (YoY) diakibatkan oleh sektor

non makanan naik sebesar 4,9 persen, sektor makanan, minuman, dan tembakau

bergerak stabil, serta bahan bakar kendaraan bermotor turun sebesar 0,5 persen.

Kondisi fiskal di kawasan Eropa maupun Uni Eropa menunjukkan sedikit perbaikan.

Pada sisi defisit anggaran pemerintah terhadap PDB triwulan II tahun 2014, defisit

anggaran pemerintah terhadap PDB di kawasan Eropa menjadi sebesar 2,5 persen,

menurun dibandingkan triwulan I tahun 2014 sebesar 2,7 persen. Defisit anggaran

pemerintah terhadap PDB di Uni Eropa juga menurun dari triwulan I tahun 2014

sebesar 3,1 persen menjadi 3,0 persen pada triwulan II tahun 2014. Perbaikan fiskal

di kawasan Eropa maupun Uni Eropa tidak diiringi oleh membaiknya kondisi tingkat

utang terhadap PDB. Pada triwulan II tahun 2014, di kawasan Euro tingkat utang

mencapai 92,7 persen dari GDP, meningkat jika dibandingkan triwulan sebelumnya

yang mencapai 91,9 persen. Sejalan dengan peningkatan tingkat utang terhadap PDB

di kawasan Eropa, Uni Eropa juga mengalami kenaikan tingkat utang sebesar 87,0

persen terhadap PDB dibandingkan triwulan I tahun 2014 sebesar 86,0 persen. Pada

pertengahan tahun 2014, Italia, Portugal, dan Irlandia menjadi negara dengan

tingkat utang terhadap PDB tertinggi yaitu masing-masing sebesar 133,8 persen;

129,4 persen; dan 116,7 persen. Sementara itu negara dengan tingkat utang

terhadap PDB terendah adalah Estonia sebesar 10,5 persen, dan Luxemburg sebesar

23,1 persen.

Perlambatan perekonomian negara-negara di kawasan Eropa tidak secara langsung

menyebabkan peningkatan jumlah pengangguran. Tingkat pengangguran di

kawasan Eropa pada bulan September tahun 2014 mencapai 11,5 persen (YoY),

menurun dibandingkan bulan September 2013 sebesar 12,0 persen (YoY). Tingkat

pengangguran pada bulan September 2014 merupakan yang terendah sejak bulan

September 2012. Sedangkan, tingkat pengangguran di Uni Eropa pada bulan

9

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

September 2014 sebesar 10,1 persen, menurun dibandingkan bulan September

2013 sebesar 10,8 persen. Eurostat mengestimasi jumlah tenaga kerja laki-laki

maupun perempuan di Uni Eropa berjumlah 24.512 juta orang, di mana 18.347 juta

orang berada di kawasan Eropa. Jumlah orang yang menganggur di Uni Eropa turun

sebesar 1.818 juta orang, dan 826.000 di kawasan Eropa jika dibandingkan dengan

bulan September 2013. Tingkat pengangguran tertinggi terdapat di Yunani (26,4

persen pada Juli 2014), dan Spanyol (24,0 persen). Sementara itu tingkat

pengangguran paling rendah adalah Jerman (5,0 persen), dan Austria (5,1 persen).

Proyeksi IMF terhadap pertumbuhan ekonomi Uni Eropa pada bulan Oktober 2014

dikoreksi turun 0,2 persen menjadi sebesar 1,4 persen pada tahun 2014.

Pertumbuhan ekonomi Uni Eropa diproyeksikan turun 0,1 persen menjadi tumbuh

sebesar 1,8 persen pada tahun 2015. Pertumbuhan perekonomian cenderung tidak

merata di seluruh kawasan Eropa. Hal ini mencerminkan fragmentasi keuangan,

neraca sektor publik dan swasta yang terganggu, serta tingkat pengangguran yang

masih tinggi dibeberapa negara. Namun demikian, penurunan fiscal drag, kinerja

kredit yang membaik, dan kebijakan suku bunga rendah di beberapa negara utama

dapat mendorong pemulihan ekonomi. Sementara itu, tingkat inflasi di kawasan

Eropa pada bulan Agustus 2014 di bawah ekspektasi, sehingga European Central

Bank memutuskan untuk memangkas suku bunga, pelonggaran target kredit dan

melakukan langkah-langkah pelonggaran lainnya untuk meningkatkan likuiditas.

Perkembangan Ekonomi Asia

Perlambatan aktivitas ekonomi di beberapa negara industri terbesar pada semester

I tahun 2014, menyebabkan perekonomian Asia secara keseluruhan diperkirakan

hanya tumbuh pada kecepatan tetap (steady pace). Namun demikian, kondisi

ekonomi Asia diperkirakan membaik pada semester II tahun 2014 sejalan dengan

kenaikan permintaan domestik, dan investasi swasta Amerika Serikat, penguatan

ekonomi Jepang akibat rencana stimulus fiskal dan kenaikan permintaan domestik,

serta perlambatan perekonomian Tiongkok melalui tingkat konsumsi yang stabil

dan rencana pemerintah Tiongkok menstabilkan investasi dan menaikkan

permintaan eksternal. Pemerintah di negara-negara Asia harus melaksanakan

reformasi guna mengurangi hambatan struktural, meningkatkan produktivitas dan

belanja konsumen, sehingga terhindar dari ketidakpastian permintaan eksternal,

remittances, dan arus modal keluar.

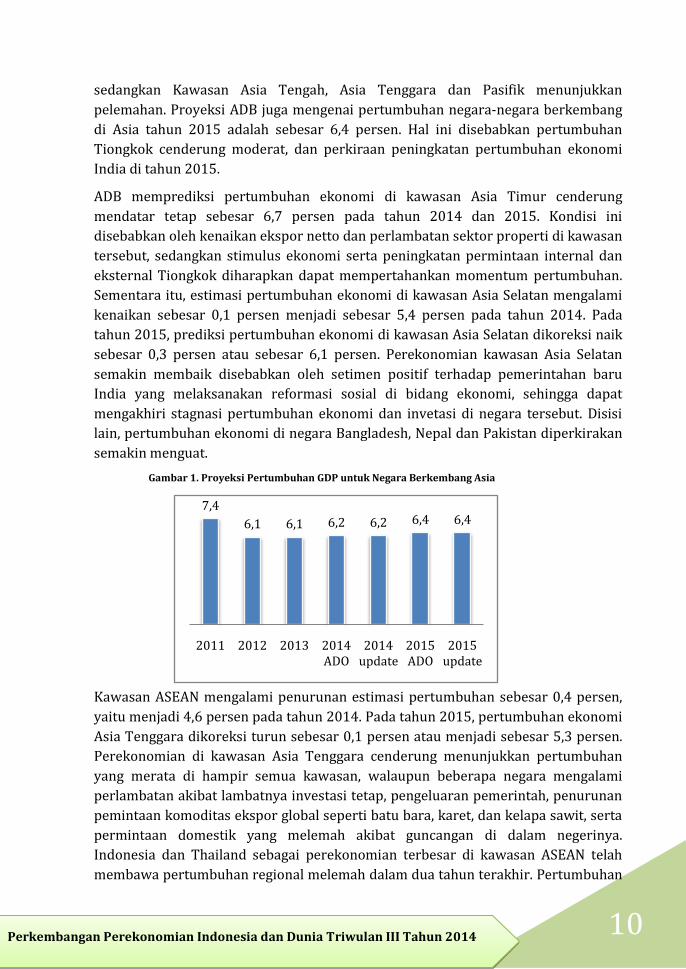

Pada bulan September 2014, ADB menunjukkan bahwa pertumbuhan negara-negara

berkembang Asia pada tahun 2014 tetap sebesar 6,2 persen. Hal ini disebabkan

Tiongkok tumbuh stabil meskipun pada level moderat yang berkelanjutan dan

terjadinya perlambatan ekonomi di negara-negara maju. Pertumbuhan ekonomi

kawasan Asia Selatan di perkirakan akan tumbuh lebih cepat dibandingkan kawasan

lain di Asia. Sementara, pertumbuhan ekonomi di Asia Timur tetap mendatar,

10

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

7,4

6,1 6,1 6,2 6,2 6,4 6,4

2011 2012 2013 2014 ADO

2014 update

2015 ADO

2015 update

sedangkan Kawasan Asia Tengah, Asia Tenggara dan Pasifik menunjukkan

pelemahan. Proyeksi ADB juga mengenai pertumbuhan negara-negara berkembang

di Asia tahun 2015 adalah sebesar 6,4 persen. Hal ini disebabkan pertumbuhan

Tiongkok cenderung moderat, dan perkiraan peningkatan pertumbuhan ekonomi

India di tahun 2015.

ADB memprediksi pertumbuhan ekonomi di kawasan Asia Timur cenderung

mendatar tetap sebesar 6,7 persen pada tahun 2014 dan 2015. Kondisi ini

disebabkan oleh kenaikan ekspor netto dan perlambatan sektor properti di kawasan

tersebut, sedangkan stimulus ekonomi serta peningkatan permintaan internal dan

eksternal Tiongkok diharapkan dapat mempertahankan momentum pertumbuhan.

Sementara itu, estimasi pertumbuhan ekonomi di kawasan Asia Selatan mengalami

kenaikan sebesar 0,1 persen menjadi sebesar 5,4 persen pada tahun 2014. Pada

tahun 2015, prediksi pertumbuhan ekonomi di kawasan Asia Selatan dikoreksi naik

sebesar 0,3 persen atau sebesar 6,1 persen. Perekonomian kawasan Asia Selatan

semakin membaik disebabkan oleh setimen positif terhadap pemerintahan baru

India yang melaksanakan reformasi sosial di bidang ekonomi, sehingga dapat

mengakhiri stagnasi pertumbuhan ekonomi dan invetasi di negara tersebut. Disisi

lain, pertumbuhan ekonomi di negara Bangladesh, Nepal dan Pakistan diperkirakan

semakin menguat.

Gambar 1. Proyeksi Pertumbuhan GDP untuk Negara Berkembang Asia

Kawasan ASEAN mengalami penurunan estimasi pertumbuhan sebesar 0,4 persen,

yaitu menjadi 4,6 persen pada tahun 2014. Pada tahun 2015, pertumbuhan ekonomi

Asia Tenggara dikoreksi turun sebesar 0,1 persen atau menjadi sebesar 5,3 persen.

Perekonomian di kawasan Asia Tenggara cenderung menunjukkan pertumbuhan

yang merata di hampir semua kawasan, walaupun beberapa negara mengalami

perlambatan akibat lambatnya investasi tetap, pengeluaran pemerintah, penurunan

pemintaan komoditas ekspor global seperti batu bara, karet, dan kelapa sawit, serta

permintaan domestik yang melemah akibat guncangan di dalam negerinya.

Indonesia dan Thailand sebagai perekonomian terbesar di kawasan ASEAN telah

membawa pertumbuhan regional melemah dalam dua tahun terakhir. Pertumbuhan

11

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

ekonomi Indonesia sempat melemah hingga sebesar 5,2 persen pada triwulan I

tahun 2014 atau terendah sejak tahun 2009. Kondisi ekonomi Indonesia

diperkirakan menguat sejalan dengan setimen positif terhadap reformasi yang akan

dilaksanakan pemerintah baru, peningkatan ekspor, dan penurunan defisit transaksi

berjalan. Sementara itu, faktor kekacauan politik di Thailand yang ditandai dengan

pengambilalihan kekuasaan oleh militer dari pemerintah berdampak pada

kepercayaan konsumen dan pelaku bisnis, permintaan domestik, serta sektor

pariwisata. Perekonomian Thailand diperkirakan mulai membaik pada akhir tahun

2014 seiring dengan pemulihan investasi dan perbaikan kinerja ekspor.

Perekonomian Tiongkok

Perekonomian Tiongkok secara bertahap melambat seiring dengan reformasi

struktural yang kembali dilanjutkan. Sepanjang bulan Juli hingga bulan September

2014, pertumbuhan ekonomi Tiongkok mencapai 7,3 persen (YoY). Pertumbuhan

ekonomi Tiongkok melambat dibandingkan periode sebelumnya yang tumbuh

sebesar 7,5 persen (YoY). Kebijakan reformasi struktural diperkirakan akan

membawa Tiongkok menuju ekspansi dalam satu tahun yang paling lambat sejak

tahun 1990. National Bureau of Statistic China melaporkan bahwa telah terjadi

kenaikan permintaan ekspor dan ekspansi di sektor jasa, namun tidak mampu

menutupi pelemahan pasar properti, penjualan ritel menurun, dan lonjakan tingkat

utang yang membebani perekonomian. Pemerintah Tiongkok memprioritaskan

kestabilan ekonomi dibandingkan pertumbuhan yang tinggi. Selain itu, pemerintah

Tiongkok akan mengurangi ketergantungan pertumbuhan pada kinerja ekspor dan

investasi, serta lebih fokus pada target belanja konsumen dalam negeri.

Pertumbuhan ekonomi yang bergerak stabil mencerminkan efek kebijakan yang

dimulai pada pertengahan tahun 2013 yaitu mendorong share terus bergeser dari

sektor manufaktur ke sektor jasa dari sisi penawaran, dan sektor investasi ke sektor

konsumsi di sisi permintaan, serta sebagai langkah cepat untuk mengendalikan

akumulasi kredit. Pencapaian dari reformasi struktural yang dicanangkan

pemerintah Tiongkok diantaranya optimalisasi sektor industri, dan kenaikan

permintaan domestik, serta koservasi dan pengurangan konsumsi energi. Dalam

laporan yang dirilis National Bureau of Statistic China, nilai tambah industri tersier

pada triwulan III tahun 2014 menyumbang 46,7 persen dari PDB dan tumbuh 1,2

persen (YoY) dibandingkan periode yang sama tahun sebelumnya. Dalam periode

waktu yang sama, pengeluaran konsumsi akhir menyumbang 48,5 persen dari

pertumbuhan PDB, dan tumbuh sebesar 2,7 persen (YoY) dibandingkan triwulan III

tahun 2013. Kesenjangan pendapatan antara rumah tangga perkotaan dan pedesaan

semakin menyempit. Pada triwulan III tahun 2014, pertumbuhan riil dari

pendapatan tunai per kapita rumah tangga pedesaan adalah 2,8 persen lebih tinggi

dari disposable income per kapita rumah tangga perkotaan. Sementara, pendapatan

per kapita rumah tangga di perkotaan adalah 2,59 kali dari rumah tangga pedesaan

12

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

atau berkurang 0,05 persen (YoY) dari periode yang sama tahun sebelumnya.

Demikian pula dengan konsumsi energi per unit GDP, menurun sebesar 4,6 persen

(YoY).

Investasi aset tetap Tiongkok pada triwulan III tahun 2014 tumbuh 16,1 persen

(YoY). Sementara itu, anggaran pemerintah dan pinjaman dalam negeri juga

mengalami kenaikan tajam masing-masing sebesar 14,1 persen (YoY), dan 11,2

persen (YoY). Berbeda dengan investasi lainnya, investasi asing mengalami

penurunan hingga 7,0 persen (YoY). Kondisi ini sejalan dengan kebijakan

pemerintah Tiongkok yang fokus pada perbaikan konsumsi dalam negeri melalui

penyaluran kredit, untuk mendorong pertumbuhan UMKM dan sektor pertanian.

Kementerian Perdagangan Tiongkok merilis penjualan retail barang konsumsi pada

triwulan III tahun 2014 tumbuh 12,0 persen (YoY), melambat dibandingkan

triwulan III tahun 2013 yang tumbuh sebesar 13,6 persen (YOY). Pertumbuhan

penjualan ritel ini menunjukkan kenaikan konsumsi domestik yang terus berlanjut,

seiring dengan liburan nasional “Golden Week” yang sedang berlangsung. Golden

week adalah liburan panjang nasional dimana jutaan masyarakat melakukan

perjalanan dan berbelanja lebih banyak dari biasanya, biasanya terdapat diskon

besar dan berbagai promosi.

Perlambatan pertumbuhan ekonomi Tiongkok pada triwulan II tahun 2014 sebagai

akibat dari reformasi struktural tidak menyebabkan kinerja neraca perdagangan

Tiongkok memburuk. Perdagangan Tiongkok hingga triwulan III tahun 2014

mencapai surplus sebesar USD 231,6 miliar. Surplus neraca perdagangan Tiongkok

meningkat tajam dibandingkan triwulan II tahun 2014 yang besarnya USD 102,9

miliar. Kinerja perdagangan Tiongkok pada triwulanan III tahun 2014 telah

melampaui perkiraan pasar. Pada triwulan III tahun 2014, ekspor naik 5,1 persen

(YoY) menjadi USD 1.697,1 miliar. Sementara itu, impor juga mengalami kenaikan

sebesar 1,3 persen (YoY) menjadi USD 1. 465,5 miliar. Hal ini disebabkan kenaikan

impor bijih besi dan minyak mentah menjadi tertinggi kedua tahun ini. Hal ini

menggambarkan penguatan kinerja ekspor, namun besarnya impor menunjukkan

bahwa pertumbuhan permintaan dalam perekonomian dalam negeri masih lemah.

Aktivitas manufaktur Tiongkok pada bulan Oktober 2014 mengalami perlambatan,

setelah terjadi penguatan pada bulan Juli 2014. Pada bulan Oktober tahun 2014,

data HSBC menunjukkan Purchasing Manager Index (PMI) mengalami penurunan

menjadi 50,4 dari sebesar 52,0 pada Juli tahun 2014. Hal ini disebabkan sentimen

bisnis yang cenderung negatif akibat perlambatan pertumbuhan ekonomi. Sejalan

dengan perlambatan ekonomi, permintaan domestik juga mengalami perlambatan

akibat pelemahan pasar properti, kelebihan kapasitas sektor industri, dan tingginya

tingkat utang perusahaan. National Bureau of Statistic China juga merilis data PMI

sebesar 50,3, lebih rendah dibandingkan bulan Juli tahun 2014 yang besarnya 51,7.

Pemerintah Tiongkok mempertahankan pertumbuhan yang stabil pada sektor

13

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

manufaktur. Beberapa upaya pemerintah untuk meredam perlambatan diantaranya

adalah mempercepat proyek infrastruktur berupa pembangunan bandara dan jalur

rel kereta api, rumah murah, serta pemangkasan pajak untuk perusahaan skala kecil.

Pada kesempatan yang sama, bank sentral Tiongkok juga memangkas giro wajib

minimum perbankan, sehingga mendorong penyaluran kredit bagi sektor pertanian,

UMKM, dan eksportir.

Pada Oktober 2014 IMF tidak mengubah proyeksi pertumbuhan ekonomi

Tiongkok untuk tahun 2014 dan 2015, yaitu masing-masing tetap sebesar 7,4

persen (YoY) tahun 2014, dan 7,1 persen (YoY) tahun 2015. IMF berpendapat

pemerintah Tiongkok akan melaksanakan beberapa kebijakan untuk menjaga

kestabilan seperti, keringanan pajak untuk usaha kecil dan menengah, belanja

fiskal dan infrastruktur dipercepat, dan pemotongan target rasio wajib minimum.

Pada tahun 2015, IMF memperkirakan perekonomian bertransisi ke jalur yang

lebih berkelanjutan dan investasi sektor perumahan terus melambat. Asian

Development Outlook memperkirakan pertumbuhan ekonomi Tiongkok pada tahun

2014 dan 2015 juga tidak berubah, masing-masing sebesar 7,5 persen (YoY) dan 7,4

persen (YoY). ADB berpendapat kebijakan stimulus terus berlanjut dan terjadi

kenaikan permintaan eksternal, penguatan konsumsi domestik, pemerataan

pendapatan, serta belanja sosial yang lebih tinggi.

Perekonomian Jepang

Perekonomian Jepang yang terus stagnan mendorong pemerintah di bawah Perdana

Menteri (PM) Jepang, Shinzo Abe telah mencanangkan kebijakan baru yang dikenal

sebagai Abenomics. Sejak awal tahun 2013, Jepang memberlakukan perubahan rezim

moneter, yaitu bank sentral Jepang menetapkan target inflasi sebesar 2,0 persen.

Pemerintah Shinzo Abe mendukung perubahan ini dengan kebijakan fiskal dan

reformasi struktural. Kebijakan fiskal yang dilaksanakan pemerintah Jepang yaitu

menaikkan pajak penjualan menjadi 8,0 persen pada bulan April 2014, dan 10,0

persen pada bulan Oktober 2015. Kebijakan kenaikan pajak penjualan dilaksanakan

untuk membayar tingkat utang pemerintah Jepang yang besar, di mana tingkat

utang pemerintah ini merupakan terburuk di antara negara-negara maju. Sedangkan

kebijakan reformasi struktural yang dilakukan pemerintah Jepang salah satunya

adalah dengan merelaksasi kekakuan pasar tenaga kerja.

Berdasarkan publikasi Cabinet Office, perekonomian Jepang pada triwulan III tahun

2014 diperkirakan terkontraksi sebesar 1,6 persen (YoY). Kondisi ini merupakan

penurunan pertumbuhan kedua berturut-turut dan penanda awal fase resesi

ekonomi. Pelemahan ekonomi Jepang disebabkan oleh pemberlakuan kenaikan

pajak penjualan, penurunan tajam belanja konsumen, pelemahan ekspor dan

besarnya inventori perusahaan. Seiring dengan penurunan pertumbuhan ekonomi

Jepang, tingkat pengangguran mengalami kenaikan. Pengangguran Jepang pada

bulan September 2014 cenderung meningkat sebesar 3,6 persen (MtM)

14

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

dibandingkan bulan Agustus 2014 sebesar 3,5 persen (MtM). Namun demikian,

jumlah pengangguran secara tahunan menurun hingga sebesar 9,7 persen (YoY)

atau menjadi sebesar 2,3 juta orang dibandingkan bulan September 2013.

Pemerintah Jepang berada dalam posisi sulit, kenaikan pajak penjualan untuk

mengurangi beban utang pemerintah semakin membuat perekonomian Jepang

terpuruk. Di sisi lain, kebijakan Abenomics yang pro pengeluaran semakin

menambah utang pemerintah. Oleh karena itu, perdana menteri Shinzo Abe

memutuskan penundaan kenaikan pajak penjualan pada bulan November tahun

2014 hingga 18 bulan mendatang, dan mencari opsi kebijakan fiskal lain untuk

memulihkan perekonomian. Sementara itu, Bank of Japan juga akan melaksanakan

kebijakan untuk mendorong perbaikan ekonomi dari dampak kenaikan pajak

penjualan melalui stimulus moneter. Bank of Japan akan meningkatkan pembelian

obligasi tahunan pemerintah menjadi sebesar ¥ 80,0 triliun dari sebelumnya ¥ 50,0

triliun, dan invesment trust real estate Jepang menjadi sebesar ¥ 90,0 miliar, setelah

sebelumnya ¥ 30,0 miliar. Stimulus moneter dilakukan agar memperluas basis

moneter, dan mempertahankan pelonggaran sehingga mencapai target inflasi 2

persen. Di samping itu, Bank of Japan juga menurunkan target PDB riil untuk 0,5

persen untuk tahun keuangan yang berakhir bulan Maret tahun 2015, dari proyeksi

sebesar 1,0 persen.

Pada bulan September 2014, Jepang diperkirakan kembali mengalami pelemahan

defisit perdagangan dan mata uang. Publikasi Departemen Keuangan Jepang

memperkirakan neraca perdagangan mengalami defisit sebesar 1,6 persen (YoY)

pada bulan September 2014, dibandingkan bulan September 2013. Sementara,

perdagangan Jepang mengalami defisit sebesar USD 9,0 miliar (YoY) untuk tahun

fiskal yang berakhir bulan September. Defisit perdagangan tersebut menandai

penguatan pertama dalam tiga bulan terakhir. Secara umum, nilai ekspor Jepang

pada bulan September 2014 tumbuh sebesar 6,9 persen (YoY) dibandingkan bulan

September 2013. Kenaikan ekspor komponen dari Iphone yang diproduksi Jepang,

dan penjualan otomotif Jepang di pasar Amerika Utara mendorong kinerja ekspor

membaik. Di lain pihak, impor juga mengalami penguatan dengan tumbuh sebesar

6,2 persen (YoY), dibandingkan bulan September 2013. Kinerja impor yang menguat

disebabkan oleh kenaikan impor gas alam. Peningkatan dalam impor bahan bakar

fosil untuk mengimbangi kebutuhan energi akibat penutupan pembangkit listrik

tenaga nuklir pasca gempa dan tsunami pada bulan Maret 2011. Defisit neraca

perdagangan tahunan Jepang juga disebabkan oleh pelemahan nilai Yen. Depresiasi

mata uang dapat menarik pembeli asing dan meningkatkan keuntungan eksportir

dengan pendapatan dari luar negeri. Namun, mata uang yang terdepresiasi juga

mengakibatkan harga impor semakin mahal dan mempengaruhi neraca

perdagangan. Pada bulan September 2014, mata uang Yen terdepresiasi terhadap

15

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

Dolar menjadi sebesar ¥ 110,0 merupakan yang terendah dalam enam tahun

terakhir.

Pada Oktober tahun 2014, IMF menurunkan proyeksi pertumbuhan ekonomi Jepang

pada tahun 2014 dari 1,6 persen menjadi 0,9 persen. Proyeksi pertumbuhan Jepang

pada tahun 2015 dari IMF turun dari sebesar 1,0 persen menjadi 0,8 persen. Pola

pertumbuhan pada semester pertama dipengaruhi oleh kebijakan kenaikan pajak

penjualan yang berlaku pada April tahun 2014, namun hal tersebut tidak akan

berlanjut pada semester berikutnya. IMF memperkirakan kontraksi yang lebih besar

akan terjadi hingga akhir tahun 2014. Perekonomian Jepang pada tahun 2015,

investasi swasta diperkirakan akan pulih. IMF memproyeksi pertumbuhan tetap

stabil pada tahun 2015, meskipun akan terjadi penyesuaian fiskal. Sementara itu,

ADB juga menurunkan estimasi pertumbuhan ekonomi Jepang pada 2014 menjadi

1,0 persen, setelah sebelumnya diprediksikan 1,3 persen. Sebaliknya, Pada proyeksi

ADB, pertumbuhan ekonomi Jepang tahun 2015 naik 0,1 persen menjadi sebesar 1,4

persen. ADB memperkirakan indikator perekonomian akan tumbuh positif hingga

akhir tahun, namun pertumbuhan ekonomi dipengaruhi keputusan pemerintah dan

bank sentral mengenai pajak penjualan dan stimulus fiskal. Pada tahun 2015,

perekonomian Jepang diperkirakan menguat, walaupun akan menghadapi berbagai

risiko. ADB menyatakan skeptisisme dalam negeri atas keberhasilan reformasi

struktural, stimulus fiskal, dan moneter yang sudah dilakukan bisa menggagalkan

upaya untuk menghidupkan kembali perekonomian Jepang.

Perekonomian Singapura

Sebagai negara dengan realisasi Penanaman Modal Asing (PMA) terbesar ke

Indonesia, perekonomian Singapura memberi dampak yang cukup berarti terhadap

perekonomian Indonesia. Kementerian Perindustrian dan Perdagangan Singapura

merilis pertumbuhan ekonomi negara tersebut secara tahunan pada triwulan III

tahun 2014 sebesar 2,4 persen (YoY), menurun dibandingkan triwulan II tahun

2013 sebesar 5,0 persen (YoY). Pertumbuhan ekonomi Singapura pada triwulan III

2014 tumbuh sebesar 1,2 persen (QtQ), meningkat dibandingkan pada triwulan II

tahun 2014 yaitu sebesar -0,1 persen (QtQ). Perekonomian Singapura mulai

memasuki jalur “pertumbuhan moderat” disebabkan oleh perlambatan ekonomi

negara maju, sektor manufaktur semakin melemah, sektor industri padat yang

tertekan akibat biaya tenaga kerja yang lebih tinggi, dan ketergatungan dengan

tenaga kerja asing.

Sektor manufaktur Singapura tumbuh sebesar 1,4 persen (YoY), melambat

dibandingkan triwulan III tahun 2013 yang naik sebesar 5,3 persen (YoY).

Pertumbuhan sektor manufaktur didukung oleh peningkatan manufaktur biomedis

dan elektronik. Secara triwulanan, pertumbuhan sektor manufaktur Singapura

tumbuh sebesar 1,2 persen (YoY), meningkat tajam dibandingkan triwulan II tahun

2014 yang terkontraksi sebesar 15,2 persen (YoY). Sementara, pertumbuhan sektor

16

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

konstruksi Singapura pada triwulan III tahun 2014 juga mengalami pelemahan.

Pertumbuhan sektor konstruksi sebesar 1,4 persen (YoY), dibandingkan triwulan III

tahun 2013 tumbuh sebesar 5,6 persen (YoY). Pertumbuhan sektor konstruksi yang

cenderung moderat diakibatkan oleh penurunan output konstruksi sektor swasta,

yang mencerminkan pelemahan pembangunan perumahan swasta serta penurunan

bangunan industri dan komersial swasta. Sektor kontruksi secara triwulanan

terkontraksi sebesar 2,7 persen (YoY), menurun dibandingkan triwulan sebelumnya

terkontraksi sebesar 2,4 persen (YoY).

Produksi sektor perdagangan ritel dan grosir pada bulan September 2014, tumbuh

sebesar 5,5 persen (YoY), dibandingkan periode waktu yang sama tahun

sebelumnya. Penguatan di sektor ini disebabkan oleh peningkatan penjualan

kendaraan bermotor hingga 30,0 persen. Pertumbuhan sektor jasa makanan dan

minuman Singapura bulan September 2014 terkontraksi sebesar 0,4 persen (YoY),

dibandingkan bulan September 2013. Total nilai penjualan jasa makanan dan

minuman pada bulan September 2014 diperkirakan sebesar USD 620 juta, lebih

rendah dari bulan September 2013 sebesar USD 622 juta. Sementara, neraca

perdagangan Singapura pada bulan Oktober 2014 masih menunjukkan posisi

surplus. Berdasarkan Departement of Statistics Singapore, kinerja ekspor menurun

dengan hanya tumbuh sebesar 7,0 persen (YoY), dibandingkan bulan Oktober tahun

2013. Di sisi lain, kinerja impor menurun dengan hanya tumbuh sebesar 5,2 persen

(YoY), dibandingkan bulan Oktober 2013. Penurunan kinerja ekspor disebabkan

oleh penuruan ekspor domestik non minyak, ekspor minyak domestik, dan re

ekspor non minyak masing-masing sebesar 1,5 persen (YoY), 14,9 persen (YoY), dan

5,14 persen (YoY).

Pada Oktober 2014, IMF mengkoreksi perekonomian Singapura pada tahun 2014

dan 2015, turun masing-masing sebesar 3,0 persen (YoY). Dalam publikasi Asian

Development Outlook 2014, proyeksi ADB terhadap pertumbuhan ekonomi

Singapura tahun 2014 dan 2015 masing-masing dikoreksi turun sebesar 0,4

persen atau masing-masing tumbuh sebesar 3,5 persen (YoY) dan 3,9 persen

(YoY). PDB akan terus tumbuh dengan kecepatan yang moderat pada tahun 2014

dan 2015. Perekonomian yang sangat bergantung pada perdagangan ini akan

mendapat keuntungan dari pemulihan ekonomi global, melalui industri

berorientasi eksternal. Namun demikian, penurunan tingkat investasi,

perlambatan konsumsi swasta dan sektor manufaktur akan membawa

perekonomian Singapura tetap tumbuh moderat hingga akhir tahun 2014.

Pengetatan pasar tenaga kerja juga masih memberi tekanan pada inflasi dan

membebani industri padat karya. Monetary Authority of Singapore juga

diperkirakan mengambil langkah apresiasi mata uang secara bertahap untuk

meredam tekanan harga. Penurunan ekspor barang dalam negeri termasuk

17

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

minyak yang terus berlangsung, akan membawa surplus neraca perdagangan

semakin mengecil hingga akhir tahun 2015.

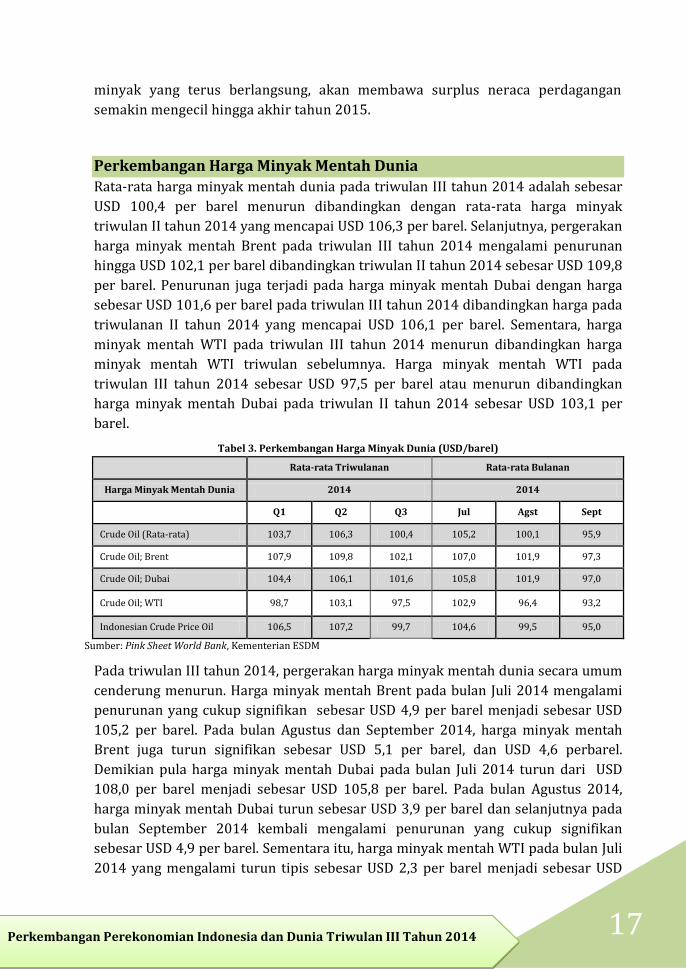

Perkembangan Harga Minyak Mentah Dunia

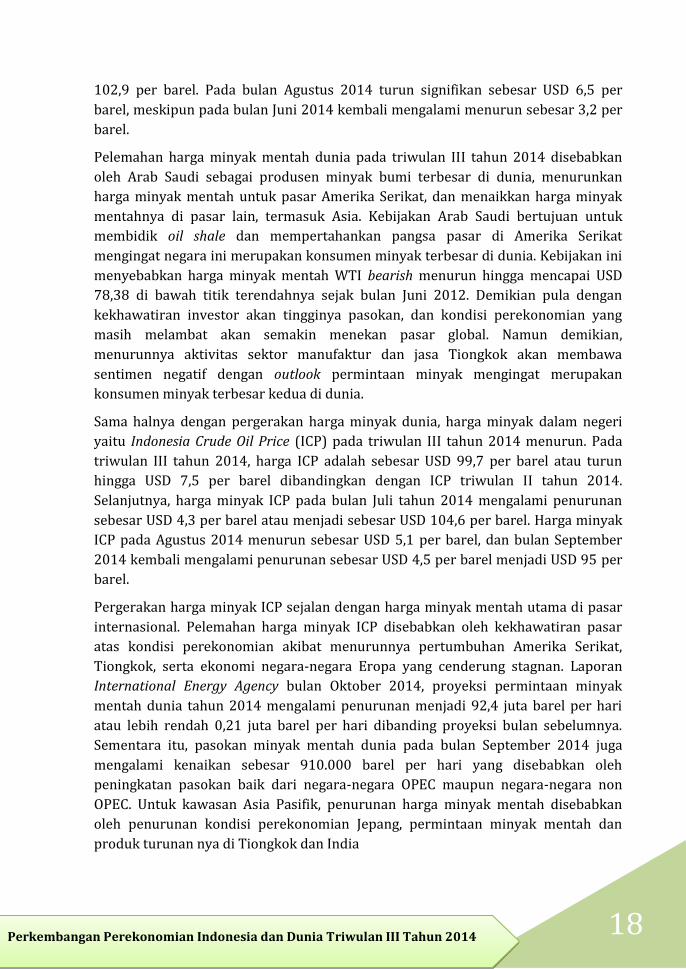

Rata-rata harga minyak mentah dunia pada triwulan III tahun 2014 adalah sebesar

USD 100,4 per barel menurun dibandingkan dengan rata-rata harga minyak

triwulan II tahun 2014 yang mencapai USD 106,3 per barel. Selanjutnya, pergerakan

harga minyak mentah Brent pada triwulan III tahun 2014 mengalami penurunan

hingga USD 102,1 per barel dibandingkan triwulan II tahun 2014 sebesar USD 109,8

per barel. Penurunan juga terjadi pada harga minyak mentah Dubai dengan harga

sebesar USD 101,6 per barel pada triwulan III tahun 2014 dibandingkan harga pada

triwulanan II tahun 2014 yang mencapai USD 106,1 per barel. Sementara, harga

minyak mentah WTI pada triwulan III tahun 2014 menurun dibandingkan harga

minyak mentah WTI triwulan sebelumnya. Harga minyak mentah WTI pada

triwulan III tahun 2014 sebesar USD 97,5 per barel atau menurun dibandingkan

harga minyak mentah Dubai pada triwulan II tahun 2014 sebesar USD 103,1 per

barel.

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel)

Rata-rata Triwulanan Rata-rata Bulanan

Harga Minyak Mentah Dunia 2014 2014

Q1 Q2 Q3 Jul Agst Sept

Crude Oil (Rata-rata) 103,7 106,3 100,4 105,2 100,1 95,9

Crude Oil; Brent 107,9 109,8 102,1 107,0 101,9 97,3

Crude Oil; Dubai 104,4 106,1 101,6 105,8 101,9 97,0

Crude Oil; WTI 98,7 103,1 97,5 102,9 96,4 93,2

Indonesian Crude Price Oil 106,5 107,2 99,7 104,6 99,5 95,0

Sumber: Pink Sheet World Bank, Kementerian ESDM

Pada triwulan III tahun 2014, pergerakan harga minyak mentah dunia secara umum

cenderung menurun. Harga minyak mentah Brent pada bulan Juli 2014 mengalami

penurunan yang cukup signifikan sebesar USD 4,9 per barel menjadi sebesar USD

105,2 per barel. Pada bulan Agustus dan September 2014, harga minyak mentah

Brent juga turun signifikan sebesar USD 5,1 per barel, dan USD 4,6 perbarel.

Demikian pula harga minyak mentah Dubai pada bulan Juli 2014 turun dari USD

108,0 per barel menjadi sebesar USD 105,8 per barel. Pada bulan Agustus 2014,

harga minyak mentah Dubai turun sebesar USD 3,9 per barel dan selanjutnya pada

bulan September 2014 kembali mengalami penurunan yang cukup signifikan

sebesar USD 4,9 per barel. Sementara itu, harga minyak mentah WTI pada bulan Juli

2014 yang mengalami turun tipis sebesar USD 2,3 per barel menjadi sebesar USD

18

Perkembangan Perekonomian Indonesia dan Dunia Triwulan III Tahun 2014

102,9 per barel. Pada bulan Agustus 2014 turun signifikan sebesar USD 6,5 per

barel, meskipun pada bulan Juni 2014 kembali mengalami menurun sebesar 3,2 per

barel.

Pelemahan harga minyak mentah dunia pada triwulan III tahun 2014 disebabkan

oleh Arab Saudi sebagai produsen minyak bumi terbesar di dunia, menurunkan

harga minyak mentah untuk pasar Amerika Serikat, dan menaikkan harga minyak

mentahnya di pasar lain, termasuk Asia. Kebijakan Arab Saudi bertujuan untuk

membidik oil shale dan mempertahankan pangsa pasar di Amerika Serikat

mengingat negara ini merupakan konsumen minyak terbesar di dunia. Kebijakan ini

menyebabkan harga minyak mentah WTI bearish menurun hingga mencapai USD

78,38 di bawah titik terendahnya sejak bulan Juni 2012. Demikian pula dengan

kekhawatiran investor akan tingginya pasokan, dan kondisi perekonomian yang

masih melambat akan semakin menekan pasar global. Namun demikian,

menurunnya aktivitas sektor manufaktur dan jasa Tiongkok akan membawa

sentimen negatif dengan outlook permintaan minyak mengingat merupakan

konsumen minyak terbesar kedua di dunia.

Sama halnya dengan pergerakan harga minyak dunia, harga minyak dalam negeri

yaitu Indonesia Crude Oil Price (ICP) pada triwulan III tahun 2014 menurun. Pada

triwulan III tahun 2014, harga ICP adalah sebesar USD 99,7 per barel atau turun

hingga USD 7,5 per barel dibandingkan dengan ICP triwulan II tahun 2014.

Selanjutnya, harga minyak ICP pada bulan Juli tahun 2014 mengalami penurunan

sebesar USD 4,3 per barel atau menjadi sebesar USD 104,6 per barel. Harga minyak

ICP pada Agustus 2014 menurun sebesar USD 5,1 per barel, dan bulan September

2014 kembali mengalami penurunan sebesar USD 4,5 per barel menjadi USD 95 per

barel.

Pergerakan harga minyak ICP sejalan dengan harga minyak mentah utama di pasar

internasional. Pelemahan harga minyak ICP disebabkan oleh kekhawatiran pasar

atas kondisi perekonomian akibat menurunnya pertumbuhan Amerika Serikat,

Tiongkok, serta ekonomi negara-negara Eropa yang cenderung stagnan. Laporan