DEPARTEMENTALISASI BOP Oleh : Lenni Yovita, S.E., M.Si 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DEPARTEMENTALISASI BOP

Oleh : Lenni Yovita, S.E., M.Si

1

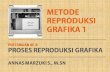

Departementalisasi BOP

yaitu pembagian pabrik ke dalam bagian-bagian yang disebut

departemen dimana BOP dibebankan.

Departemen Produksi

• bertanggung jawab dalam kegiatanproduksi

Departemen Pendukung

• departemen yang mendukung dalamkegiatan produksi dan non produksi

2

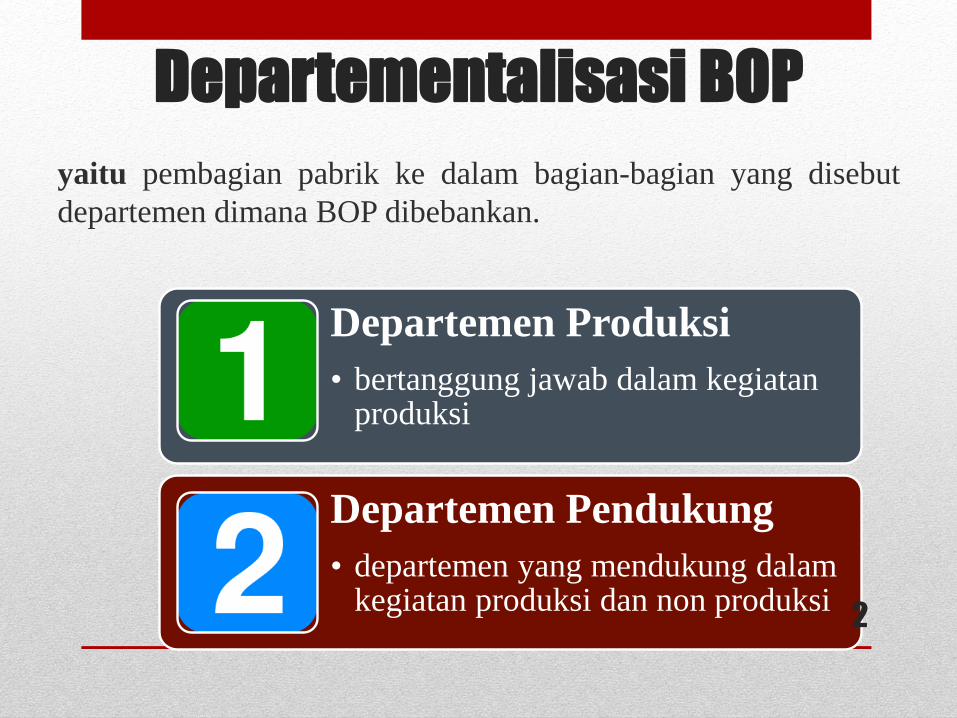

1. Menyusun BOP per departemen.

2. Alokasi BOP departemen pendukung ke departemen

produksi.

LANGKAH-LANGKAH

DEPARTEMENTALISASI BOP

Metode Alokasi Langsung

• BOP departemen pendukungdialokasikan ke tiap-tiapdepartemen produksi yang mengunakannya

Metode Alokasi Bertahap

• Digunakan bila jasa yang dihasilkan departemenpendukung tidak hanyadipakai oleh departemenproduksi tetapi juga digunakandepartemen pendukung yang lain.

2 Metode Alokasi BOP

3

A. METODE ALOKASI LANGSUNG• Contoh Kasus :

PT. DONA DONIAnggaran BOP per Departemen tahun 20XX

( dalam ribuan rupiah )

DepartemenProduksi

Departemen Pendukung(Supporting Dept)

Jumlah A B X Y Z

BOP lgs. Dept

6.480 1.950 2.350 600 1.355 225

BOP tdklgs. Dept

900 225 270 171 90 144

7.380 2.175 2.620 771 1.445 3694

Dasar distribusi BOP :

Dept. Luas Lantai (m2) Proporsi Luas lantai

A 2.000 25 %

B 2.400 30 %

X 1.520 19 %

Y 800 10 %

Z 1.280 16 %

Jml 8.000 100 %

Taksiran jasa dept. pembantu yang dipakai dept. produksi sbb :

Dept. Pendukung Dept. Produksi A Dept. Produksi B

Z 75 % 25 %

Y 45 % 55 %

X 60 % 40 %

5

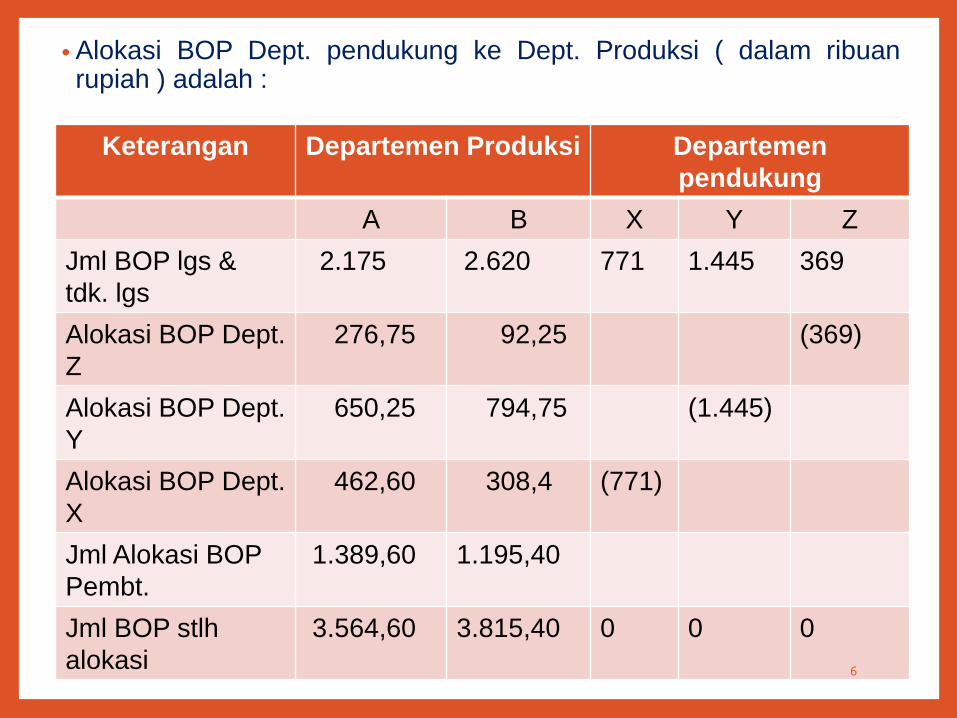

• Alokasi BOP Dept. pendukung ke Dept. Produksi ( dalam ribuanrupiah ) adalah :

Keterangan Departemen Produksi Departemen

pendukung

A B X Y Z

Jml BOP lgs &

tdk. lgs

2.175 2.620 771 1.445 369

Alokasi BOP Dept.

Z

276,75 92,25 (369)

Alokasi BOP Dept.

Y

650,25 794,75 (1.445)

Alokasi BOP Dept.

X

462,60 308,4 (771)

Jml Alokasi BOP

Pembt.

1.389,60 1.195,40

Jml BOP stlh

alokasi

3.564,60 3.815,40 0 0 0

6

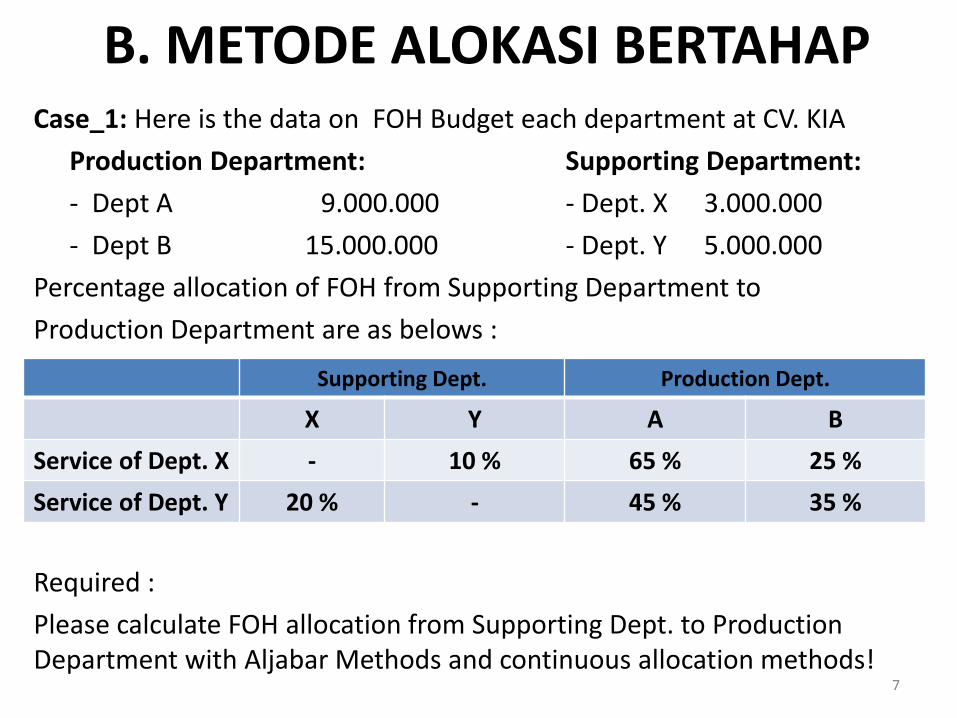

B. METODE ALOKASI BERTAHAPCase_1: Here is the data on FOH Budget each department at CV. KIA

Production Department: Supporting Department:

- Dept A 9.000.000 - Dept. X 3.000.000

- Dept B 15.000.000 - Dept. Y 5.000.000

Percentage allocation of FOH from Supporting Department to

Production Department are as belows :

Required :

Please calculate FOH allocation from Supporting Dept. to Production Department with Aljabar Methods and continuous allocation methods!

Supporting Dept. Production Dept.

X Y A B

Service of Dept. X - 10 % 65 % 25 %

Service of Dept. Y 20 % - 45 % 35 %

7

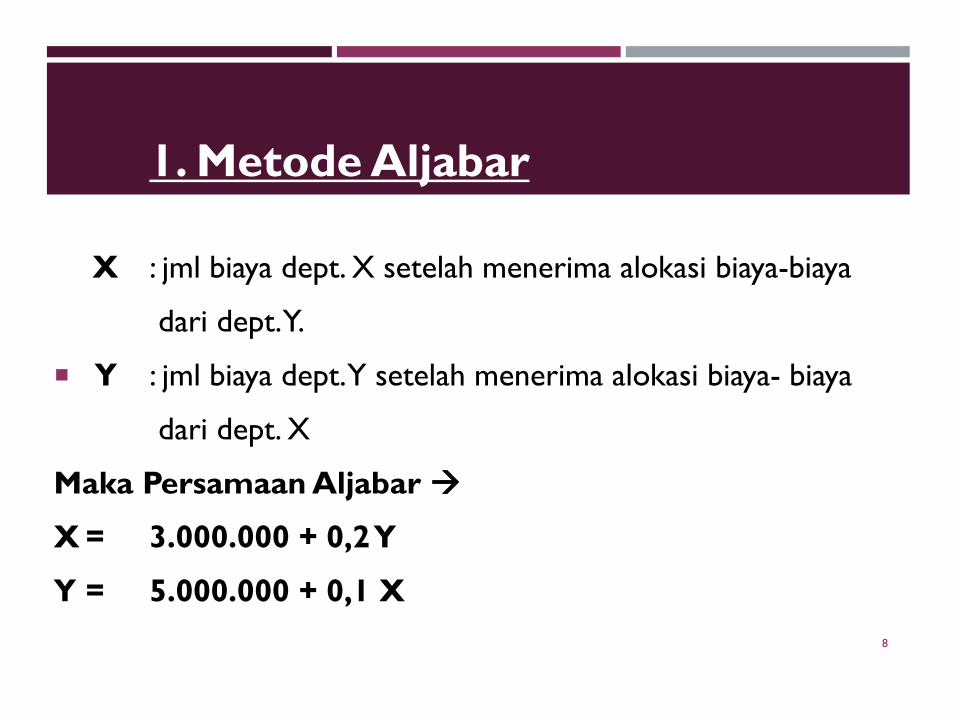

1.MetodeAljabar

X : jml biaya dept. X setelah menerima alokasi biaya-biaya

dari dept.Y.

Y : jml biaya dept.Y setelah menerima alokasi biaya- biaya

dari dept. X

Maka PersamaanAljabar→

X= 3.000.000 + 0,2Y

Y = 5.000.000 + 0,1 X

8

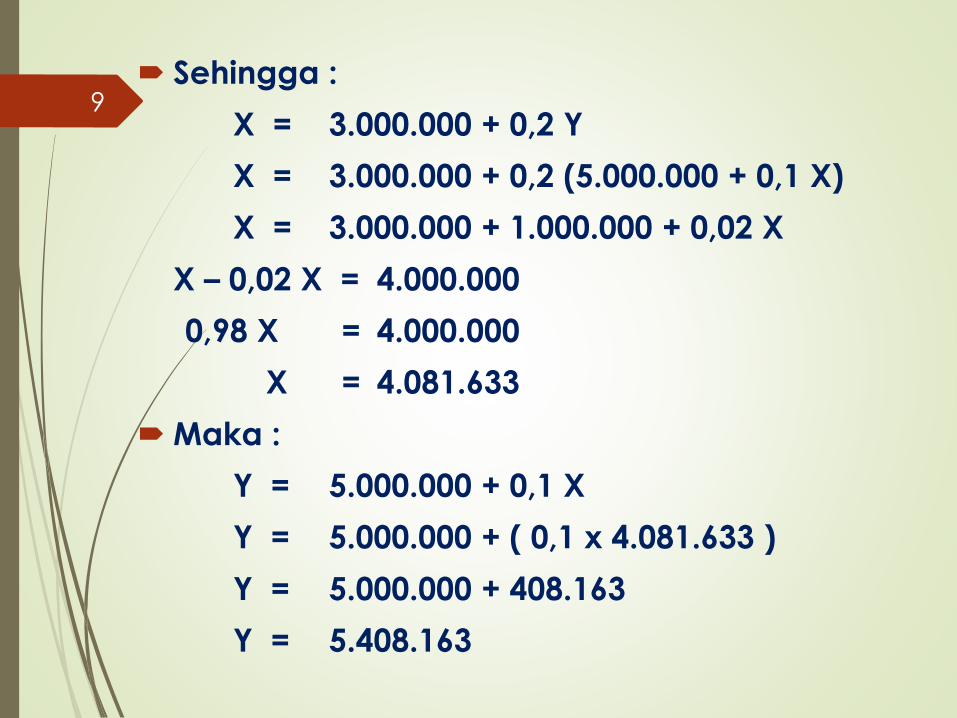

Sehingga :

X = 3.000.000 + 0,2 Y

X = 3.000.000 + 0,2 (5.000.000 + 0,1 X)

X = 3.000.000 + 1.000.000 + 0,02 X

X – 0,02 X = 4.000.000

0,98 X = 4.000.000

X = 4.081.633

Maka :

Y = 5.000.000 + 0,1 X

Y = 5.000.000 + ( 0,1 x 4.081.633 )

Y = 5.000.000 + 408.163

Y = 5.408.163

9

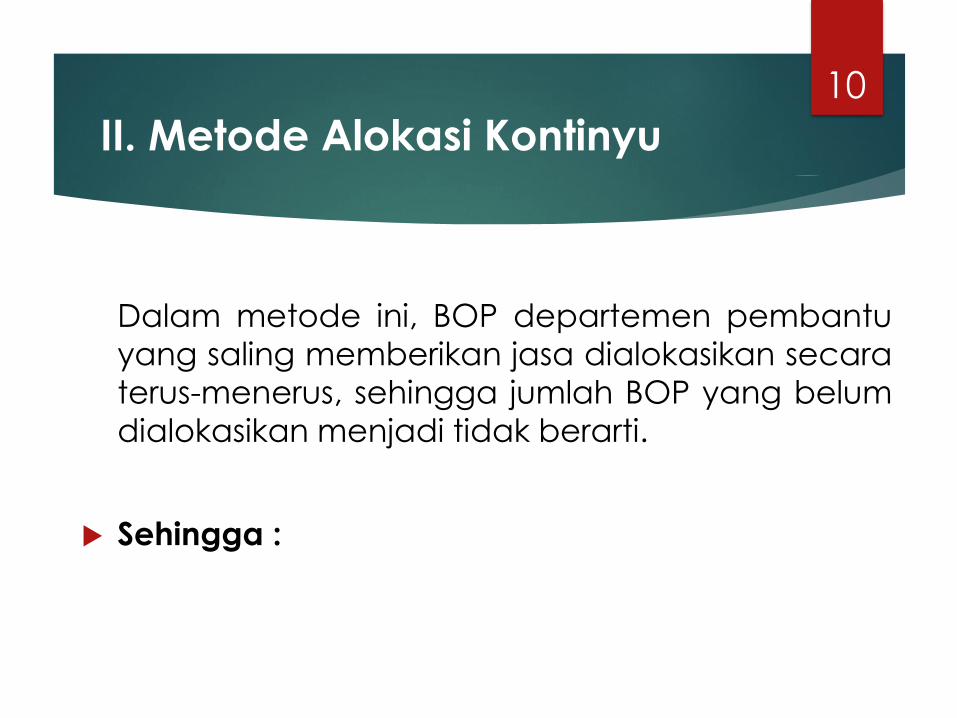

II. Metode Alokasi Kontinyu

Dalam metode ini, BOP departemen pembantu

yang saling memberikan jasa dialokasikan secara

terus-menerus, sehingga jumlah BOP yang belum

dialokasikan menjadi tidak berarti.

Sehingga :

10

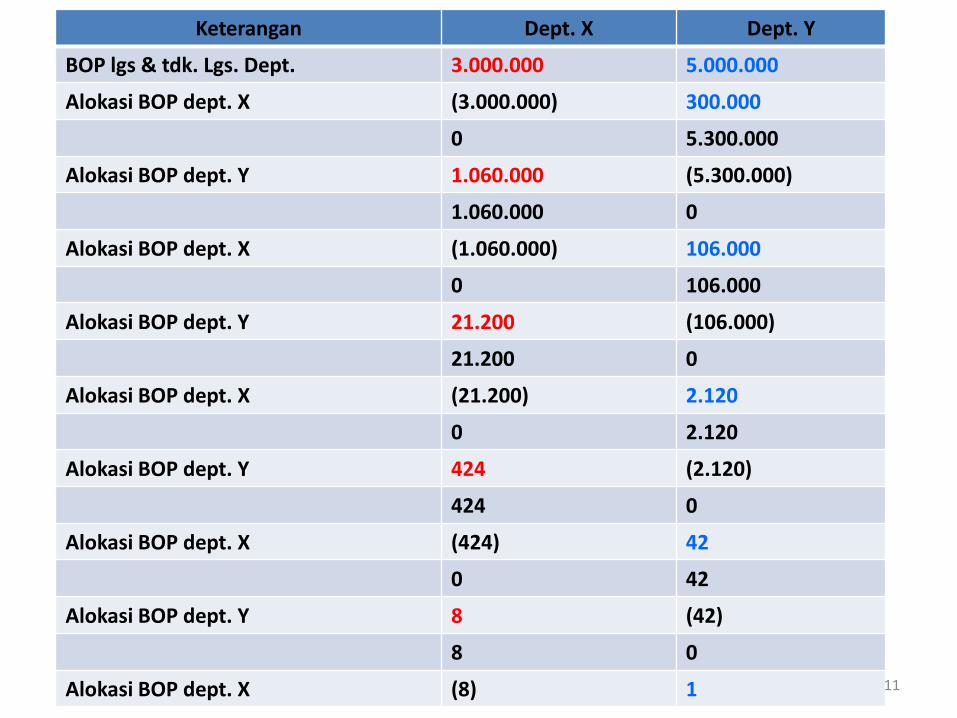

Keterangan Dept. X Dept. Y

BOP lgs & tdk. Lgs. Dept. 3.000.000 5.000.000

Alokasi BOP dept. X (3.000.000) 300.000

0 5.300.000

Alokasi BOP dept. Y 1.060.000 (5.300.000)

1.060.000 0

Alokasi BOP dept. X (1.060.000) 106.000

0 106.000

Alokasi BOP dept. Y 21.200 (106.000)

21.200 0

Alokasi BOP dept. X (21.200) 2.120

0 2.120

Alokasi BOP dept. Y 424 (2.120)

424 0

Alokasi BOP dept. X (424) 42

0 42

Alokasi BOP dept. Y 8 (42)

8 0

Alokasi BOP dept. X (8) 1 11

•Jumlah BOP Dept. X setelah menerima alokasibiaya dari Dept. Y adalah :

= 3.000.000 + 1.060.000 + 21.200 + 424 + 8

= Rp. 4.081.632

•Jumlah BOP Dept. Y setelah menerima alokasibiaya dari Dept. X adalah :

= 5.000.000 + 300.000 + 106.000 + 2.120 + 42 + 1

= Rp. 5.408.163

12

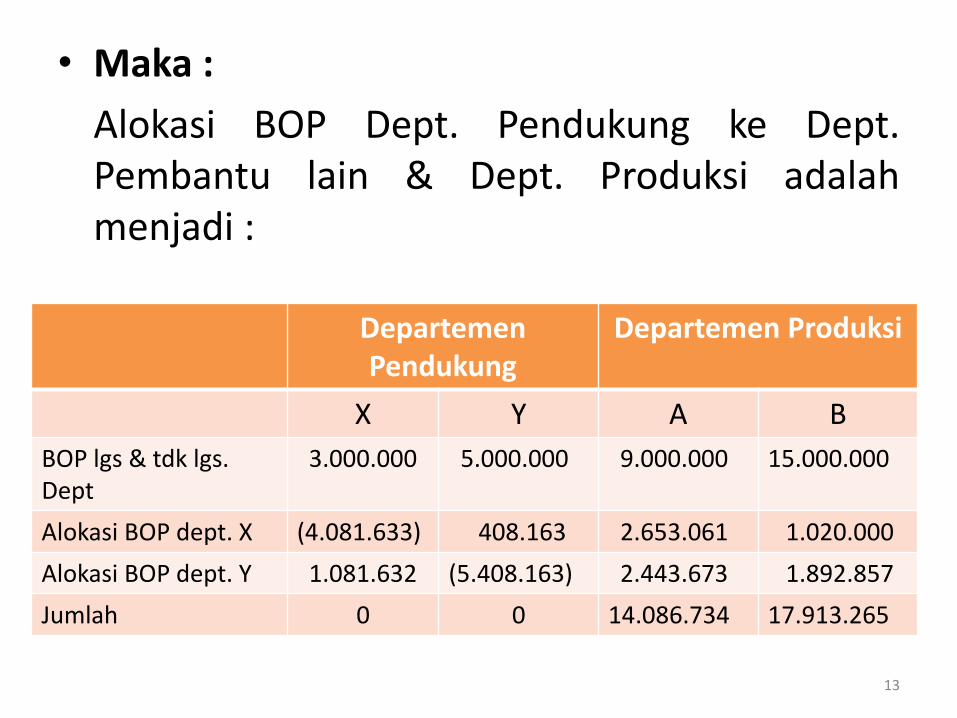

• Maka :

Alokasi BOP Dept. Pendukung ke Dept.Pembantu lain & Dept. Produksi adalahmenjadi :

DepartemenPendukung

Departemen Produksi

X Y A B

BOP lgs & tdk lgs. Dept

3.000.000 5.000.000 9.000.000 15.000.000

Alokasi BOP dept. X (4.081.633) 408.163 2.653.061 1.020.000

Alokasi BOP dept. Y 1.081.632 (5.408.163) 2.443.673 1.892.857

Jumlah 0 0 14.086.734 17.913.265

13

SOAL 1• Berikut ini adalah data anggaran BOP pada tiap departemen

pada PT.ALILA tahun 2013 :PT. ALILA

Anggaran BOP per Departemen tahun 2011( dalam ribuan rupiah )

DepartemenProduksi

Departemen Pendukung(Supporting Department)

Jml A B X Y Z

BOP lgs. Dept 8.900 2.450 3.800 500 1.500 650

BOP tdk. Lgs. Dept

1.250 200 300 150 320 280

10.150 2.650 4.100 650 1.820 930

14

Taksiran jasa dept. pendukung yang dipakai dept.

produksi adalah sbb :

Dept. Pendukung Dept. Produksi A Dept. Produksi B

Z 55 % 45 %

Y 30 % 70 %

X 25 % 75 %

Diminta :

Buatlah tabel perhitungan alokasi BOP Dept. Pendukung

ke Dept. Produksi ( dalam ribuan rupiah ) dengan Metode

Alokasi Langsung !!

15

SOAL 2

Berikut ini adalah data anggaran BOP pada tiap departemen pada

PT. BLUM tahun 2015 :

Departemen Produksi : Departemen Pendukung :

- Dept. A 10.000.000 - Dept. X 4.000.000

- Dept. B 25.000.000 - Dept. Y 6.000.000

Diketahui prosentase alokasi BOP Dept. Pendukung ke Dept.

Produksi adalah :

Dept. Pendukung Dept. Produksi

X Y A B

Jasa Dept. X - 10 % 65% 25%

Jasa Dept. Y 20% - 45% 35%

Diminta :

Buatlah perhitungan alokasi BOP Dept. Pendukung ke Dept.

Produksi ( dalam ribuan rupiah ) dengan: Metode Aljabar16

SOAL 3

Berikut ini adalah data anggaran BOP pada tiap departemen padaPT. KEIN tahun 2014 :

Departemen Produksi : Departemen Pendukung :

- Dept. A20.000.000 - Dept. X 6.000.000

- Dept. B40.000.000 - Dept. Y 8.000.000

Diketahui prosentase alokasi BOP Dept. Pendukung ke Dept. Produksi

adalah :

Dept. Pendukung Dept. Produksi

X Y A B

Jasa Dept. X - 10 % 60% 30%

Jasa Dept. Y 20% - 55% 25%

Diminta :

Buatlah perhitungan alokasi BOP Dept. Pendukung ke Dept. Produksi

(dalam ribuan rupiah ) dengan menggunakan Metode Aljabar17

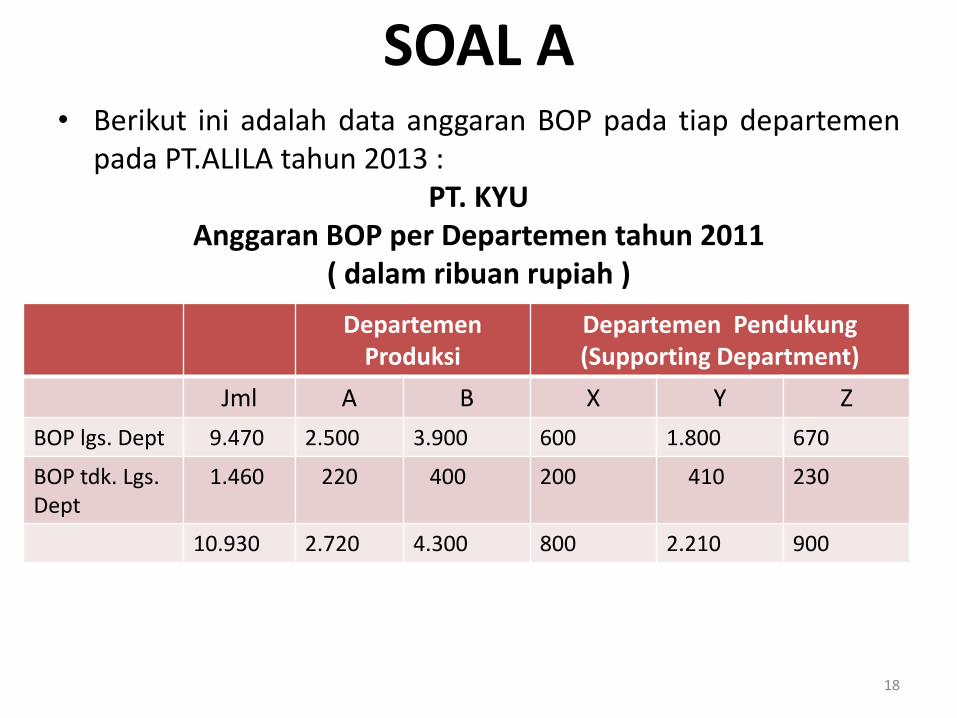

SOAL A• Berikut ini adalah data anggaran BOP pada tiap departemen

pada PT.ALILA tahun 2013 :PT. KYU

Anggaran BOP per Departemen tahun 2011( dalam ribuan rupiah )

DepartemenProduksi

Departemen Pendukung(Supporting Department)

Jml A B X Y Z

BOP lgs. Dept 9.470 2.500 3.900 600 1.800 670

BOP tdk. Lgs. Dept

1.460 220 400 200 410 230

10.930 2.720 4.300 800 2.210 900

18

• Taksiran jasa dept. pendukung yang dipakai dept. produksi

adalah sbb :

Dept. Pendukung Dept. Produksi A Dept. Produksi B

Z 60 % 40 %

Y 35 % 65 %

X 30 % 70%

Diminta :

Buatlah tabel perhitungan alokasi BOP Dept.

Pendukung ke Dept. Produksi ( dalam ribuan rupiah )

dengan Metode Alokasi Langsung !!19

SOAL B

• Berikut ini adalah data anggaran BOP pada tiap departemen pada PT.BLUM tahun 2015 :

Departemen Produksi : Departemen Pendukung :

- Dept. A 15.000.000 - Dept. X 4.200.000

- Dept. B 30.000.000 - Dept. Y 6.500.000

Diketahui prosentase alokasi BOP Dept. Pendukung ke Dept. Produksiadalah :

Dept. Pendukung Dept. Produksi

X Y A B

Jasa Dept. X - 20 % 45% 35%

Jasa Dept. Y 10% - 65% 25%

Diminta :

Buatlah perhitungan alokasi BOP Dept. Pendukung ke Dept. Produksi ( dalam ribuan rupiah ) dengan menggunakan MetodeAljabar 20

21

Related Documents