DELITOS TRIBUTARIOS PROFESOR: Mg. Huerta Alcántara Carlos INTEGRANTES: Cuba Karinel Chávez Rojas Kerly Huapaya Izaguirre Eillen

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DELITOS TRIBUTARIOS

PROFESOR: Mg. Huerta Alcántara Carlos INTEGRANTES: Cuba Karinel Chávez Rojas Kerly Huapaya Izaguirre Eillen

CAPITULO IDELITOS TRIBUTARIOS

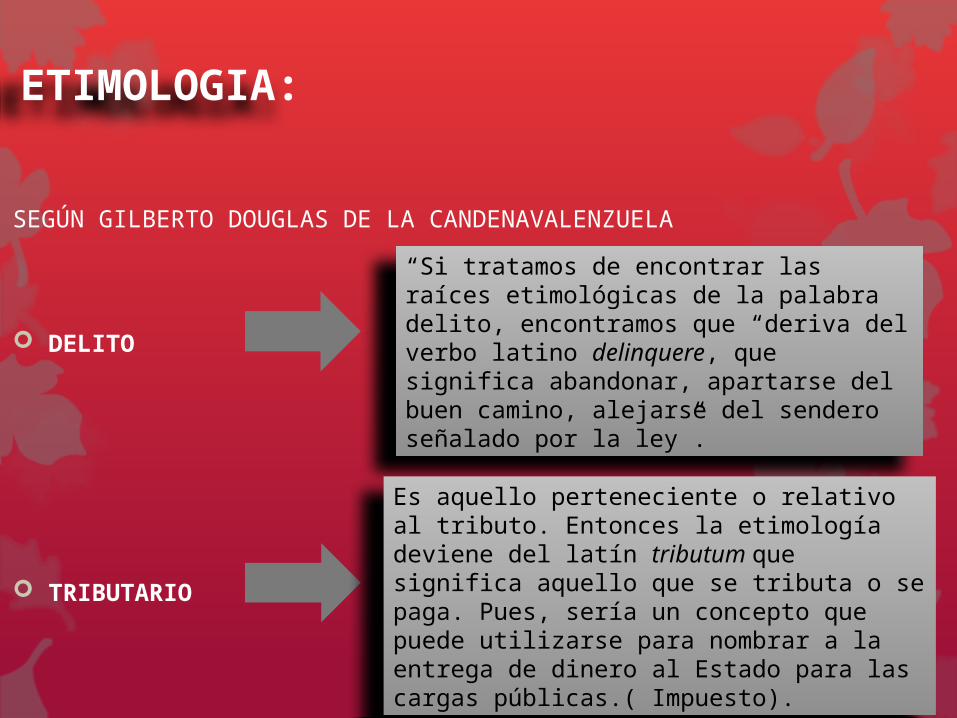

ETIMOLOGIA:

SEGÚN GILBERTO DOUGLAS DE LA CANDENAVALENZUELA

DELITO

TRIBUTARIO

“Si tratamos de encontrar las raíces etimológicas de la palabra delito, encontramos que “deriva del verbo latino delinquere, que significa abandonar, apartarse del buen camino, alejarse del sendero señalado por la ley”.

Es aquello perteneciente o relativo al tributo. Entonces la etimología deviene del latín tributum que significa aquello que se tributa o se paga. Pues, sería un concepto que puede utilizarse para nombrar a la entrega de dinero al Estado para las cargas públicas.( Impuesto).

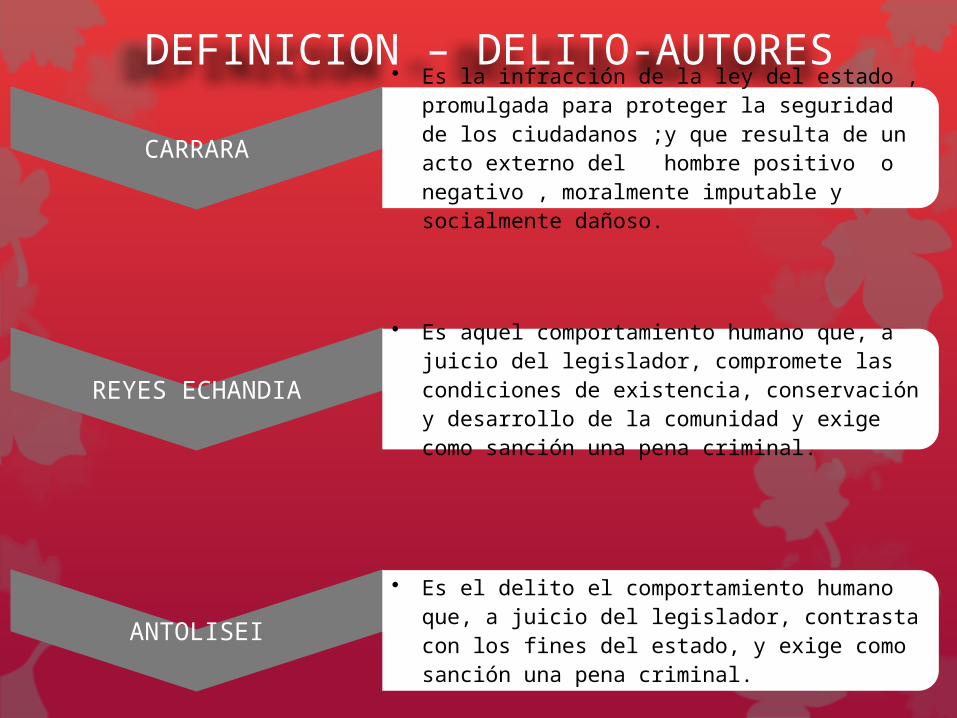

DEFINICION – DELITO-AUTORES

CARRARA

• Es la infracción de la ley del estado , promulgada para proteger la seguridad de los ciudadanos ;y que resulta de un acto externo del hombre positivo o negativo , moralmente imputable y socialmente dañoso.

REYES ECHANDIA

• Es aquel comportamiento humano que, a juicio del legislador, compromete las condiciones de existencia, conservación y desarrollo de la comunidad y exige como sanción una pena criminal.

ANTOLISEI• Es el delito el comportamiento humano

que, a juicio del legislador, contrasta con los fines del estado, y exige como sanción una pena criminal.

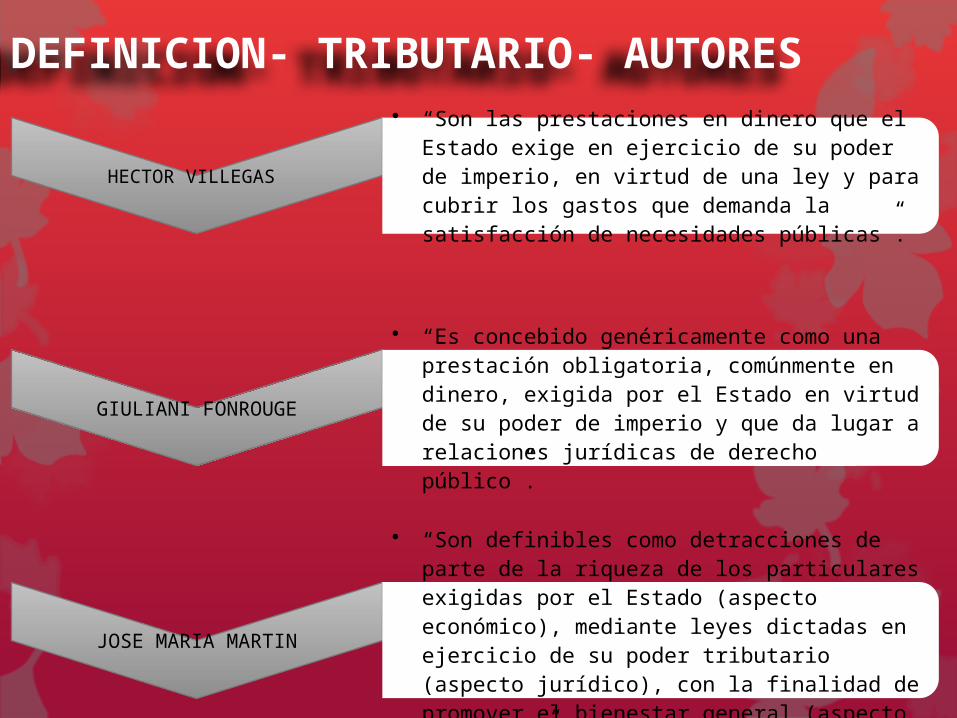

DEFINICION- TRIBUTARIO- AUTORES

HECTOR VILLEGAS

• “Son las prestaciones en dinero que el Estado exige en ejercicio de su poder de imperio, en virtud de una ley y para cubrir los gastos que demanda la satisfacción de necesidades públicas”.

GIULIANI FONROUGE

• “Es concebido genéricamente como una prestación obligatoria, comúnmente en dinero, exigida por el Estado en virtud de su poder de imperio y que da lugar a relaciones jurídicas de derecho público”.

JOSE MARIA MARTIN

• “Son definibles como detracciones de parte de la riqueza de los particulares exigidas por el Estado (aspecto económico), mediante leyes dictadas en ejercicio de su poder tributario (aspecto jurídico), con la finalidad de promover el bienestar general (aspecto político)”.

CONCEPTO GENERICO DE TRIBUTARIO:

“Es una obligación ex lege que consiste en dar sumas ciertas de dinero cuando se verifica la realización del hecho imponible establecido en la norma legal respectiva y que constituye una detracción económica de una parte de la riqueza de los particulares (aspecto económico) que es exigida por el Estado mediante el dictado de leyes (aspecto jurídico)”.

BASE LEGAL: el Decreto Legislativo Nº 813, vigente a partir de la fecha 21 de abril de 1996, donde se deroga los artículos 268º y 269º de la Ley Penal, aprobado por el Decreto Legislativo Nº 635, referidos al delito de defraudación tributaria, con la finalidad de que una Ley Especial sobre Delito Tributario en su modalidad de Defraudación Tributaria, se contemplan atenuantes no considerados anteriormente.

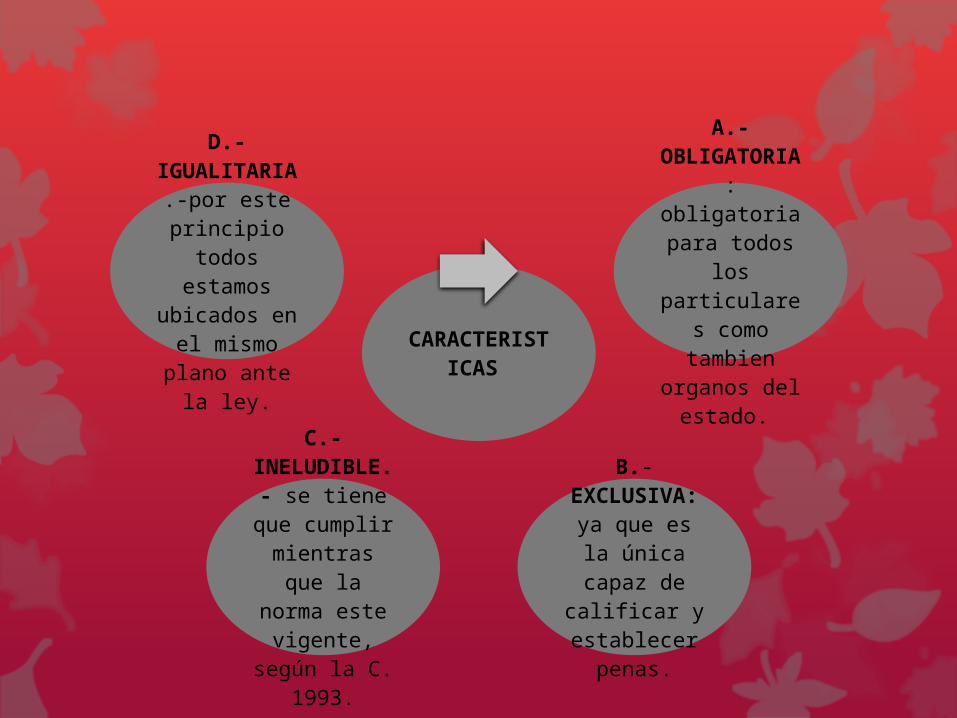

CARACTERISTICAS

A.- OBLIGATORIA

: obligatoria para todos

los particulare

s como tambien

organos del estado.

B.-EXCLUSIVA: ya que es la única capaz de

calificar y establecer

penas.

C.- INELUDIBLE.- se tiene que cumplir mientras que la

norma este vigente,

según la C. 1993.

D.-IGUALITARIA.-por este principio

todos estamos

ubicados en el mismo plano ante la ley.

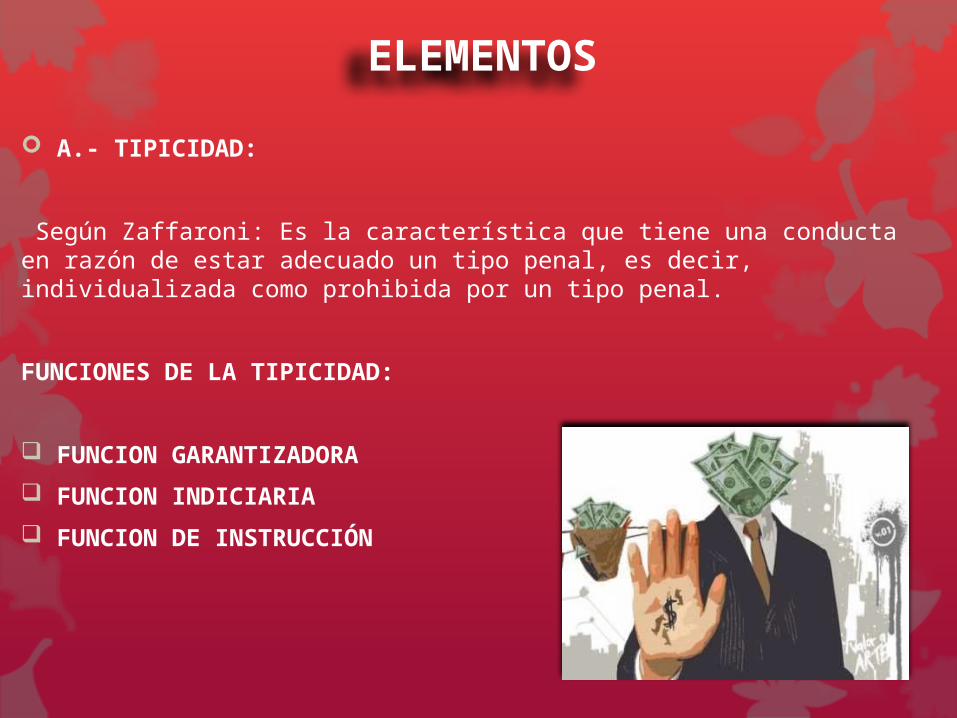

ELEMENTOS A.- TIPICIDAD:

Según Zaffaroni: Es la característica que tiene una conducta en razón de estar adecuado un tipo penal, es decir, individualizada como prohibida por un tipo penal.

FUNCIONES DE LA TIPICIDAD:

FUNCION GARANTIZADORA FUNCION INDICIARIA FUNCION DE INSTRUCCIÓN

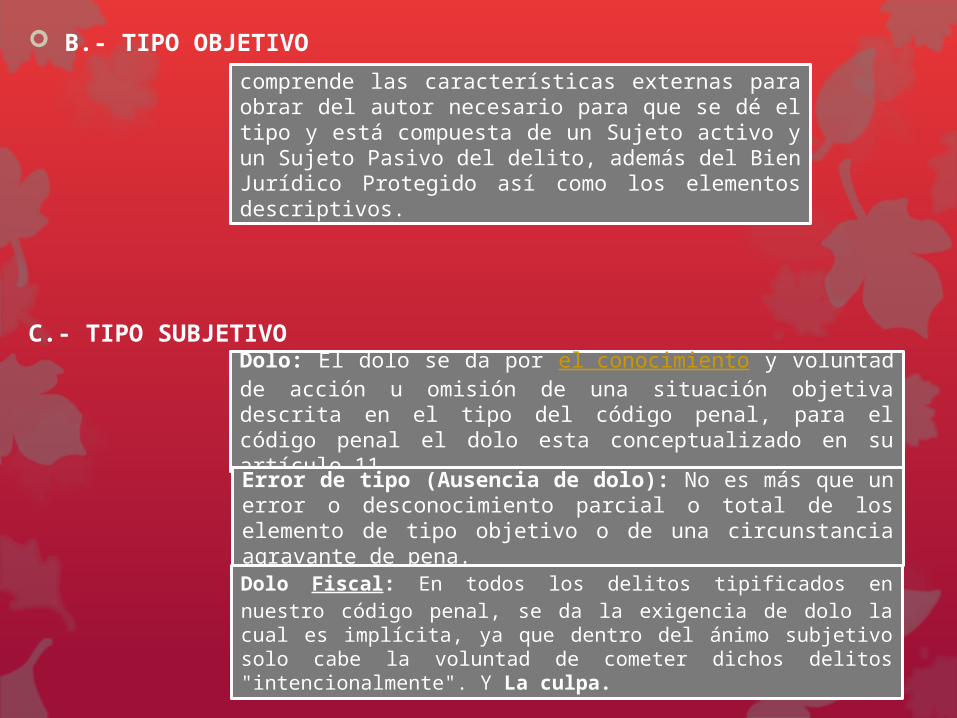

B.- TIPO OBJETIVO

C.- TIPO SUBJETIVO

comprende las características externas para obrar del autor necesario para que se dé el tipo y está compuesta de un Sujeto activo y un Sujeto Pasivo del delito, además del Bien Jurídico Protegido así como los elementos descriptivos.

Dolo: El dolo se da por el conocimiento y voluntad de acción u omisión de una situación objetiva descrita en el tipo del código penal, para el código penal el dolo esta conceptualizado en su artículo 11. Error de tipo (Ausencia de dolo): No es más que un error o desconocimiento parcial o total de los elemento de tipo objetivo o de una circunstancia agravante de pena.Dolo Fiscal: En todos los delitos tipificados en nuestro código penal, se da la exigencia de dolo la cual es implícita, ya que dentro del ánimo subjetivo solo cabe la voluntad de cometer dichos delitos "intencionalmente". Y La culpa.

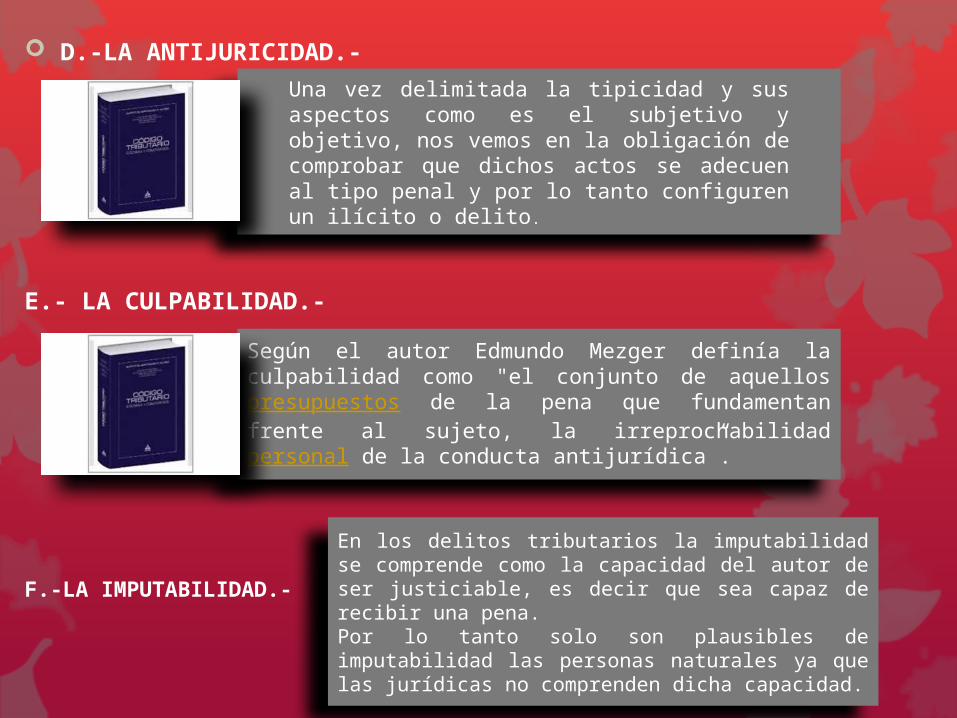

D.-LA ANTIJURICIDAD.-

E.- LA CULPABILIDAD.-

F.-LA IMPUTABILIDAD.-

Una vez delimitada la tipicidad y sus aspectos como es el subjetivo y objetivo, nos vemos en la obligación de comprobar que dichos actos se adecuen al tipo penal y por lo tanto configuren un ilícito o delito.

Según el autor Edmundo Mezger definía la culpabilidad como "el conjunto de aquellos presupuestos de la pena que fundamentan frente al sujeto, la irreprochabilidad personal de la conducta antijurídica”.

En los delitos tributarios la imputabilidad se comprende como la capacidad del autor de ser justiciable, es decir que sea capaz de recibir una pena. Por lo tanto solo son plausibles de imputabilidad las personas naturales ya que las jurídicas no comprenden dicha capacidad.

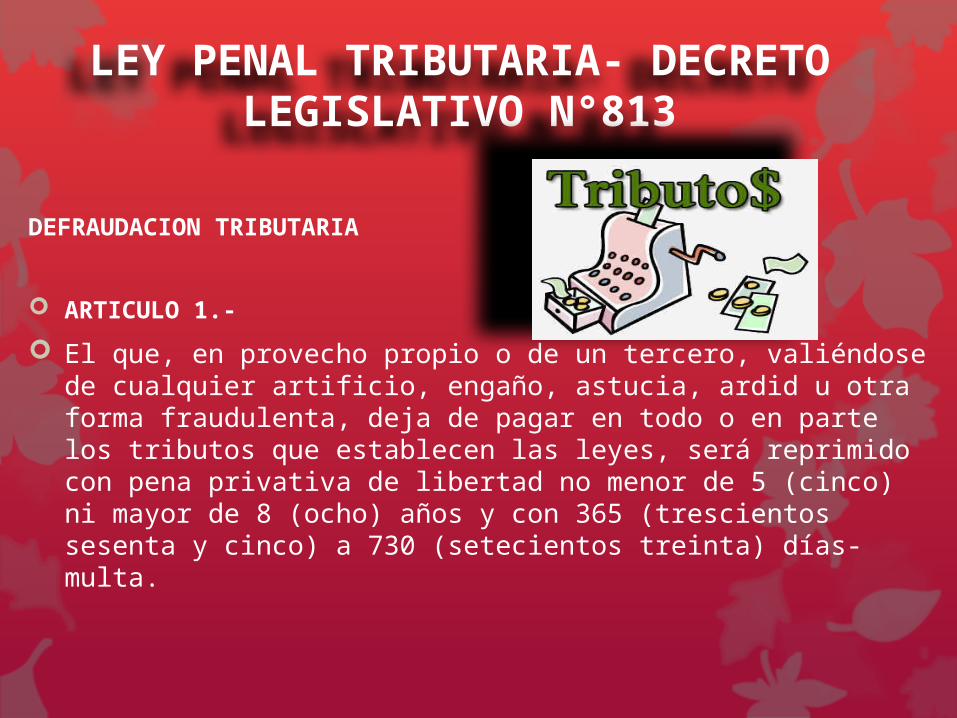

LEY PENAL TRIBUTARIA- DECRETO LEGISLATIVO N°813

DEFRAUDACION TRIBUTARIA

ARTICULO 1.- El que, en provecho propio o de un tercero, valiéndose

de cualquier artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes, será reprimido con pena privativa de libertad no menor de 5 (cinco) ni mayor de 8 (ocho) años y con 365 (trescientos sesenta y cinco) a 730 (setecientos treinta) días-multa.

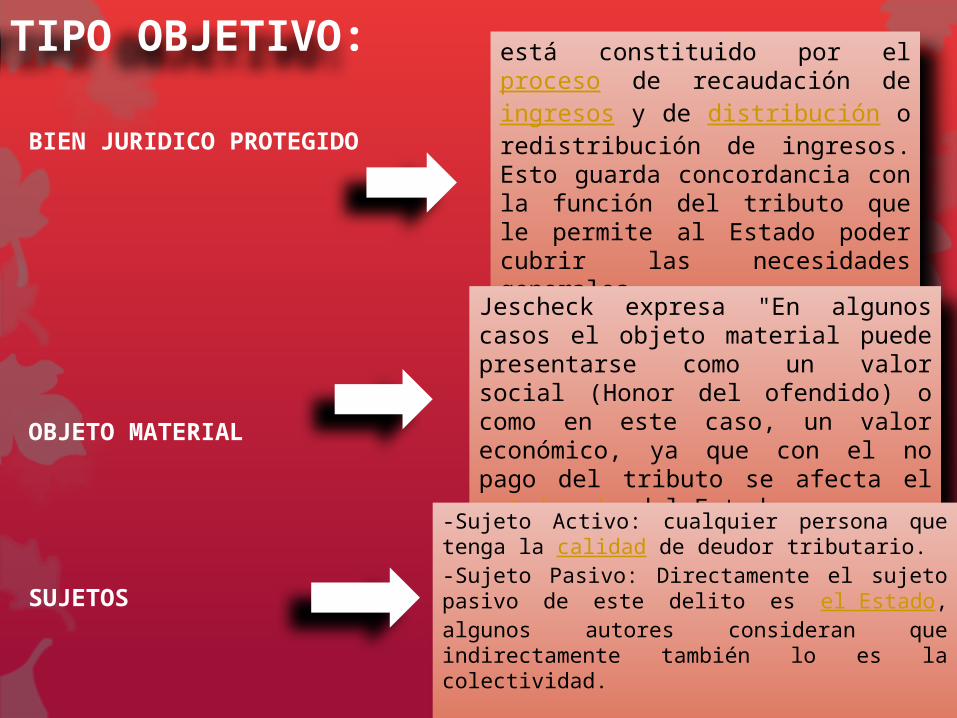

TIPO OBJETIVO:

BIEN JURIDICO PROTEGIDO

OBJETO MATERIAL

SUJETOS

está constituido por el proceso de recaudación de ingresos y de distribución o redistribución de ingresos. Esto guarda concordancia con la función del tributo que le permite al Estado poder cubrir las necesidades generales.Jescheck expresa "En algunos

casos el objeto material puede presentarse como un valor social (Honor del ofendido) o como en este caso, un valor económico, ya que con el no pago del tributo se afecta el patrimonio del Estado.-Sujeto Activo: cualquier persona que

tenga la calidad de deudor tributario. -Sujeto Pasivo: Directamente el sujeto pasivo de este delito es el Estado, algunos autores consideran que indirectamente también lo es la colectividad.

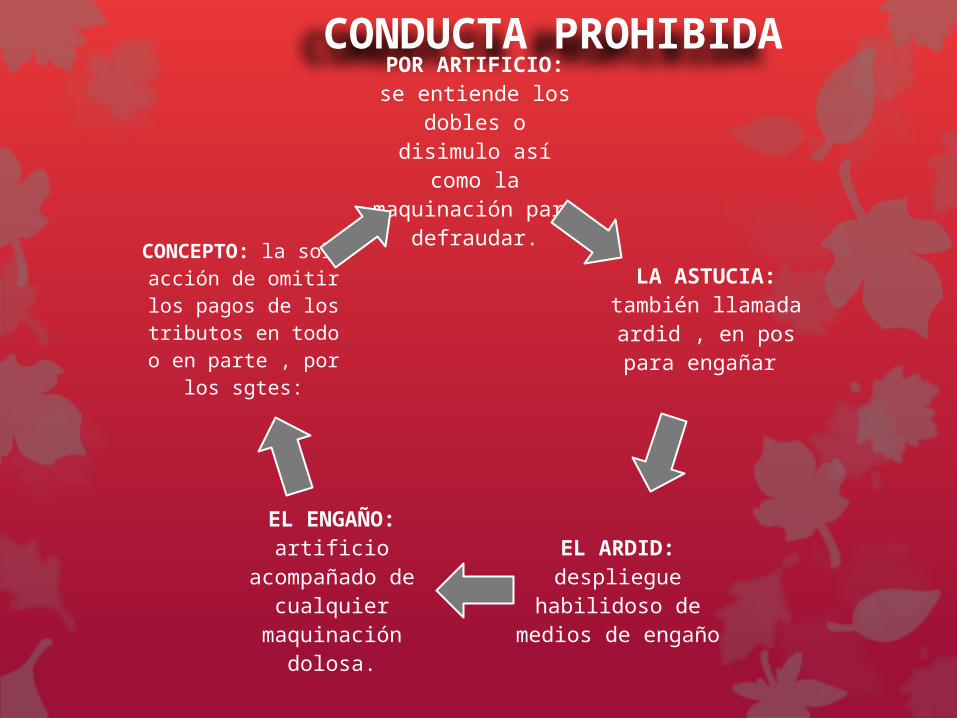

CONDUCTA PROHIBIDAPOR ARTIFICIO: se entiende los

dobles o disimulo así

como la maquinación para

defraudar.LA ASTUCIA:

también llamada ardid , en pos para engañar

EL ARDID: despliegue

habilidoso de medios de engaño

EL ENGAÑO: artificio

acompañado de cualquier maquinación

dolosa.

CONCEPTO: la sola acción de omitir los pagos de los tributos en todo o en parte , por

los sgtes:

Para la doctrina el delito se agota cuando se alcanza el fin último que se había propuesto el agente para que se sancione la consumación no hace falta entonces el agotamiento del delito.En la defraudación tributaria se consuma el delito en el momento en que el agente deja de pagar la totalidad o parcialidad del tributo.

CONSUMACION Y

AGOTAMIENTO

En este delito tributario solo se da la modalidad de autoría directa y no mediata, el autor de este delito es el sujeto activo. En la participación podemos encontrar 2 modalidades:

La de Complicidad con el autor, así como la de Inductor del mismo. En el caso de encontrase en complicidad primaria de responsabilidad penal será equivalente a la del autor aunque es relevante resaltar que no lo es, sin embargo su participación debe ser decisiva para que se consume o perpetúe el ilícito penal.

AUTORIA Y

PARTICIPACION

DEFRAUDACION TRIBUTARIA CON ATENUACION DE PENAS

Artículo 3°: El que mediante la realización de las conductas descritas en los Artículos 1 y 2 del presente Decreto Legislativo, deja de pagar los tributos a su cargo durante un ejercicio gravable, tratándose de tributos de liquidación anual, o durante un período de 12 (doce) meses, tratándose de tributos de liquidación mensual, por un monto que no exceda de 5 (cinco) Unidades Impositivas Tributarias vigentes al inicio del ejercicio o del último mes del período, según sea el caso, será reprimido con pena privativa de libertad no menor de 2 (dos) ni mayor de 5 (cinco) años y con 180 (ciento ochenta) a 365 (trescientos sesenta y cinco) días-multa.

DEFRAUDACION TRIBUTARIA CON AGRAVACION DE PENAS

Artículo 4°: La defraudación tributaria será reprimida con pena privativa de libertad no menor de 8 (ocho) ni mayor de 12 (doce) años y con 730 (setecientos treinta) a 1460 (mil cuatrocientos sesenta) días-multa cuando:

Se obtenga exoneraciones o inafectaciones, reintegros, saldos a favor, crédito fiscal, compensaciones, devoluciones, beneficios o incentivos tributarios, simulando la existencia de hechos que permitan gozar de los mismos.

RELATIVA EL DELITO CONTABLE

Artículo 5°: Será reprimido con pena privativa de la libertad no menor de 2 (dos) ni mayor de 5 (cinco) años y con 180 (ciento ochenta) a 365 (trescientos sesenta y cinco) días-multa, el que estando obligado por las normas tributarias a llevar libros y registros contables:

Incumpla totalmente dicha obligación. No hubiera anotado actos, operaciones, ingresos en los

libros y registros contables. Realice anotaciones de cuentas, asientos, cantidades,

nombres y datos falsos en los libros y registros contables. Destruya u oculte total o parcialmente los libros y/o

registros contables o los documentos relacionados con la tributación.

Es un delito especial ya que solo podrá ser sujeto activo este delito aquel que este facultado por el ordenamiento tributario para llevar libros y registros contables.

TIPO OBJETIVO

El bien jurídico protegido es el proceso de ingresos y distribución o redistribución de egresos.

BIEN JURIDICO PROTEGIDO

Como ya antes hemos señalado es indispensable el dolo para que se configure el hecho punible.

TIPO SUBJEIVO

CAPITULO II PROCESO PENAL TRIBUTARIO

EJERCICIO DE LA ACCION PENAL

artículo 189° del Código Tributario: Corresponde a la justicia penal ordinaria a la

instrucción, juzgamiento y aplicación de las penas en los delitos tributarios, de conformidad a la legislación sobre la materia. (...)

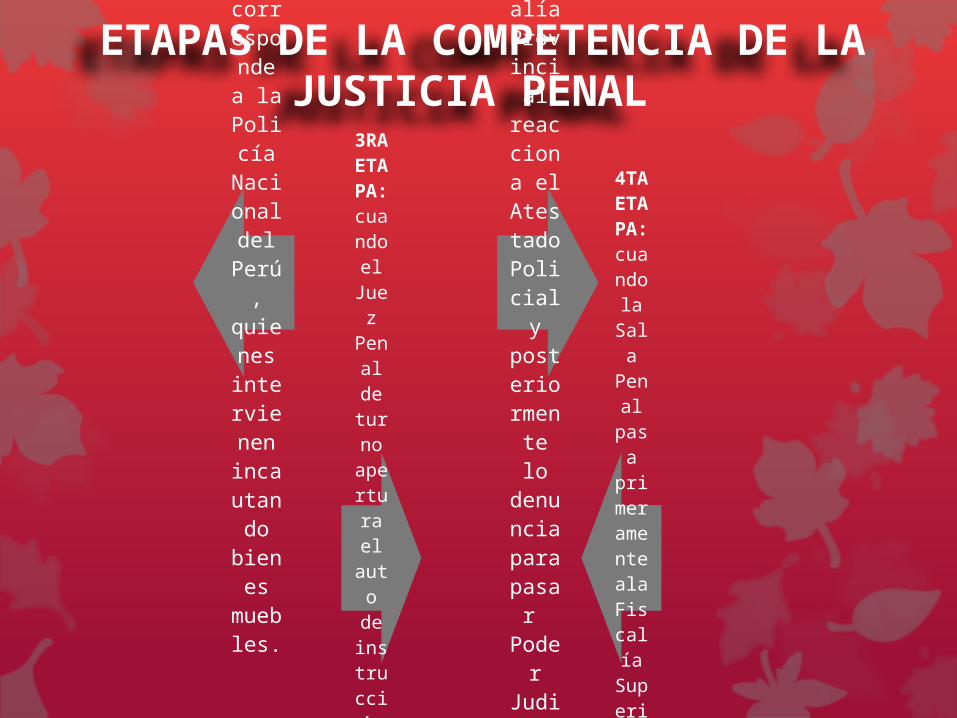

ETAPAS DE LA COMPETENCIA DE LA JUSTICIA PENAL

1ERA ETAPA: corresponde a la Policía Nacional del Perú,

quienes intervienen incautando bienes muebles.

2DA ETAPA:

cuando la

Fiscalía Provincial

reacciona el Atestado Policial y

posteriormente lo

denuncia para pasar

Poder

Judicial.

3RA ETAPA: cuando el Juez Penal de turno apertura el auto de instrucción con comparecencia o detención.

4TA ETAPA: cuando la Sala

Penal pasa

primeramente ala Fiscalía Superior que emite su Acusación.

AUTONOMIA DE LAS PENAS POR DELITOS TRIBUTARIOS

artículo 190° del Código Tributario: Las penas por delitos tributarios se

aplicarán sin perjuicio del cobro de la deuda tributaria y la aplicación de las sanciones administrativas a que hubiere lugar.

REPARACION CIVIL

el artículo 191° del Código Tributario:

No habrá lugar a reparación civil en los delitos tributarios cuando la Administración Tributaria haya hecho efectivo el cobro de la deuda tributaria correspondiente, que es independiente a la sanción penal.

DENUNCIAS DE DELITOS TRIBUTARIOS

Según el artículo 192° del Código Tributario: Cualquier persona puede denunciar ante la

Administración Tributaria la existencia de actos que presumiblemente constituyan delitos tributarios o aduaneros.

Los funcionarios y servicios públicos de la Administración Pública que en el ejercicio de sus funciones conozcan de hechos que presumiblemente constituyan delitos tributarios o delitos aduaneros, están obligados a informar de su existencia a su superior jerárquico por escrito, bajo responsabilidad. (…)

INFOMES DE PERITOS : ART.194° C.T los informes técnicos o contables emitidos por los funcionarios de la superintendencia Nacional de Administración Tributaria

SUNAT ,que realizaron la investigación administrativa (…)

INFRACCION TRIBUTARIA : ART.164° C.T. es infracción tributaria toda acción u omisión que importe la violación de normas tributarias (…)

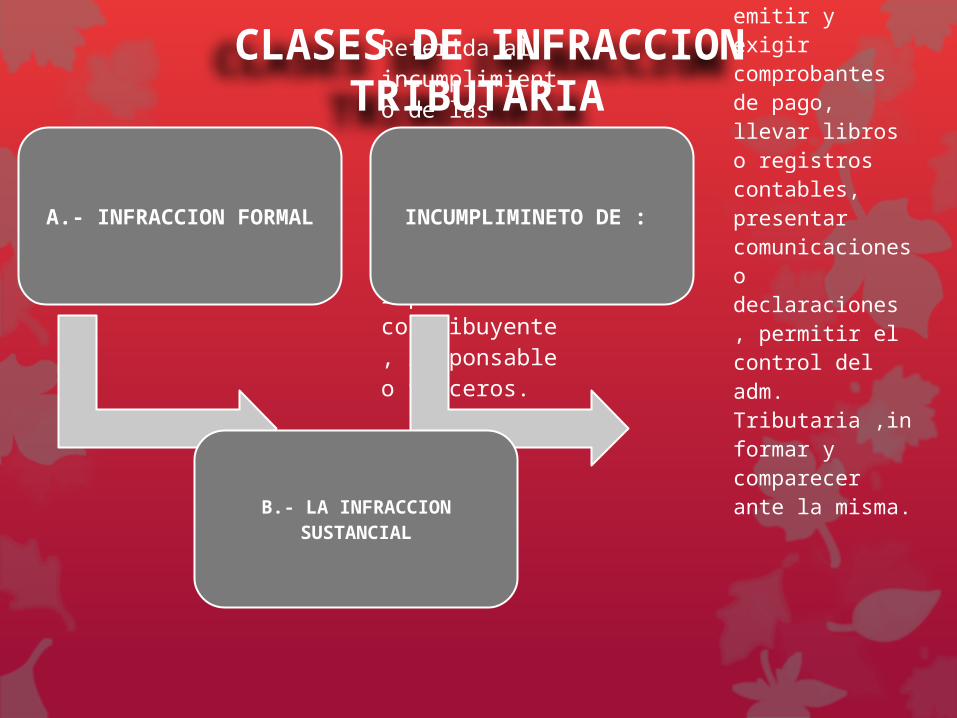

CLASES DE INFRACCION TRIBUTARIA

A.- INFRACCION FORMAL

• Referida al incumplimiento de las obligaciones formales ( hacer y/0 no hacer o consentir) impuestas al contribuyente , responsable o terceros.

INCUMPLIMINETO DE :

• - Inscribirse o acreditar la inscripción, emitir y exigir comprobantes de pago, llevar libros o registros contables, presentar comunicaciones o declaraciones , permitir el control del adm. Tributaria ,informar y comparecer ante la misma.B.- LA INFRACCION

SUSTANCIAL

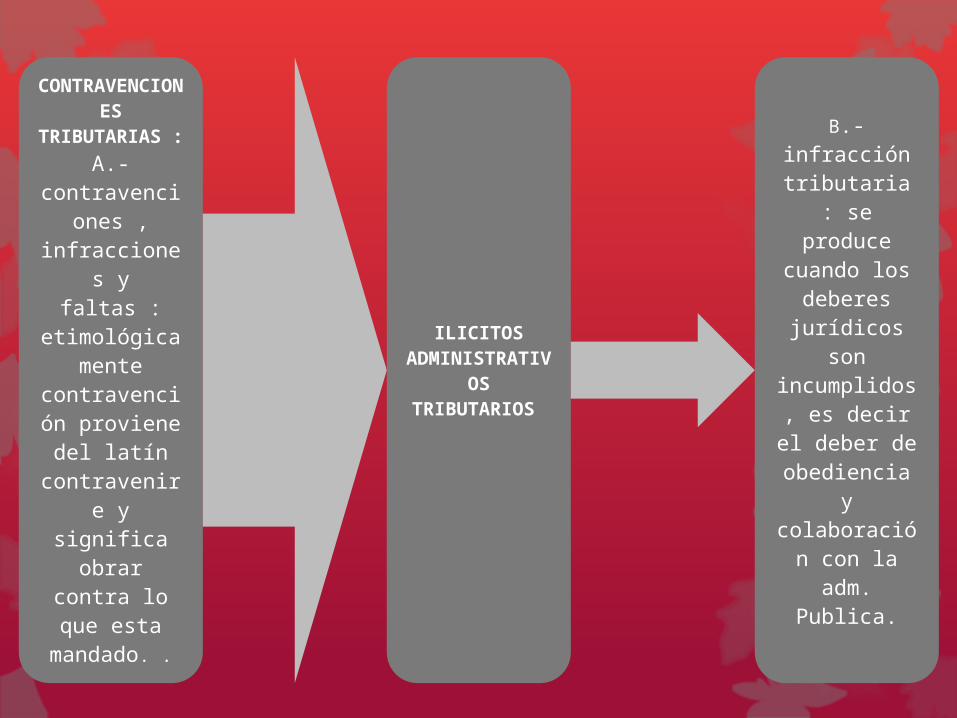

CONTRAVENCIONES

TRIBUTARIAS : A.-

contravenciones ,

infracciones y

faltas : etimológica

mente contravención proviene del latín

contravenire y

significa obrar

contra lo que esta mandado. .

ILICITOS ADMINISTRATIV

OS TRIBUTARIOS

B.- infracción tributaria

: se produce

cuando los deberes

jurídicos son

incumplidos, es decir el deber de obediencia

y colaboración con la

adm. Publica.

CAPITULO IIINOCIONES GENERALES

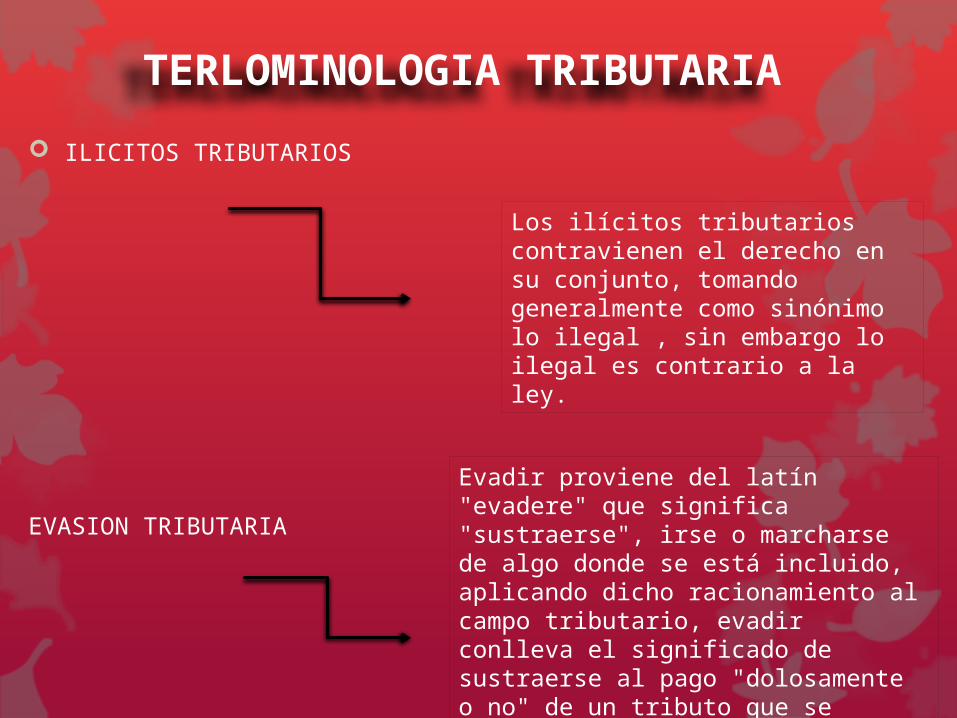

TERLOMINOLOGIA TRIBUTARIA ILICITOS TRIBUTARIOS

EVASION TRIBUTARIA

Los ilícitos tributarios contravienen el derecho en su conjunto, tomando generalmente como sinónimo lo ilegal , sin embargo lo ilegal es contrario a la ley.

Evadir proviene del latín "evadere" que significa "sustraerse", irse o marcharse de algo donde se está incluido, aplicando dicho racionamiento al campo tributario, evadir conlleva el significado de sustraerse al pago "dolosamente o no" de un tributo que se adeuda.

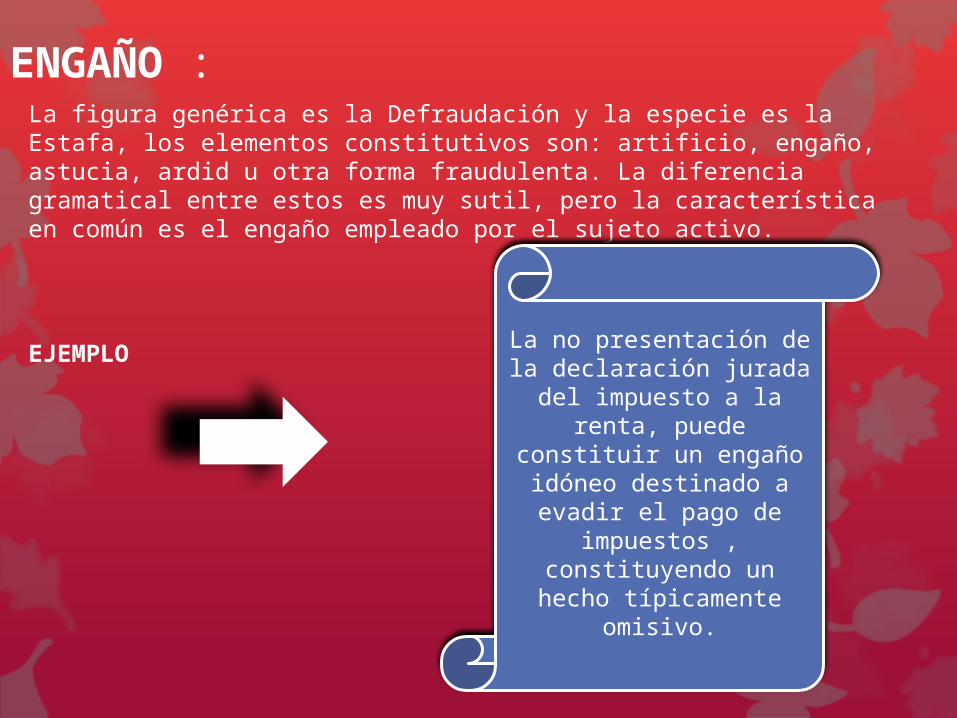

ENGAÑO :La figura genérica es la Defraudación y la especie es la Estafa, los elementos constitutivos son: artificio, engaño, astucia, ardid u otra forma fraudulenta. La diferencia gramatical entre estos es muy sutil, pero la característica en común es el engaño empleado por el sujeto activo.

EJEMPLO

La no presentación de la declaración jurada

del impuesto a la renta, puede

constituir un engaño idóneo destinado a evadir el pago de

impuestos , constituyendo un hecho típicamente

omisivo.

FABRICACION Y FALSIFICACION DE ESPECIES O VALORES FISCALES

Comete este delito la persona que tratando de

evitar total o

parcialmente el pago de los

tributes realice las

sgtes cosas:

Falsifique utilice

indebidamente : comprobantes fiscales, sellos,

estampillas, timbres papel

sellado; sin la autorización

legal.

Imprime, grave o manufacture sin autorización

legal : matrices,

cliches, placas, tarjetas u

otros.

Altere o modifique en su

valor características

, leyenda o clase: sellos, estampillas, marbetes,

calcomanías u otras formas valoradas o enumaradas.

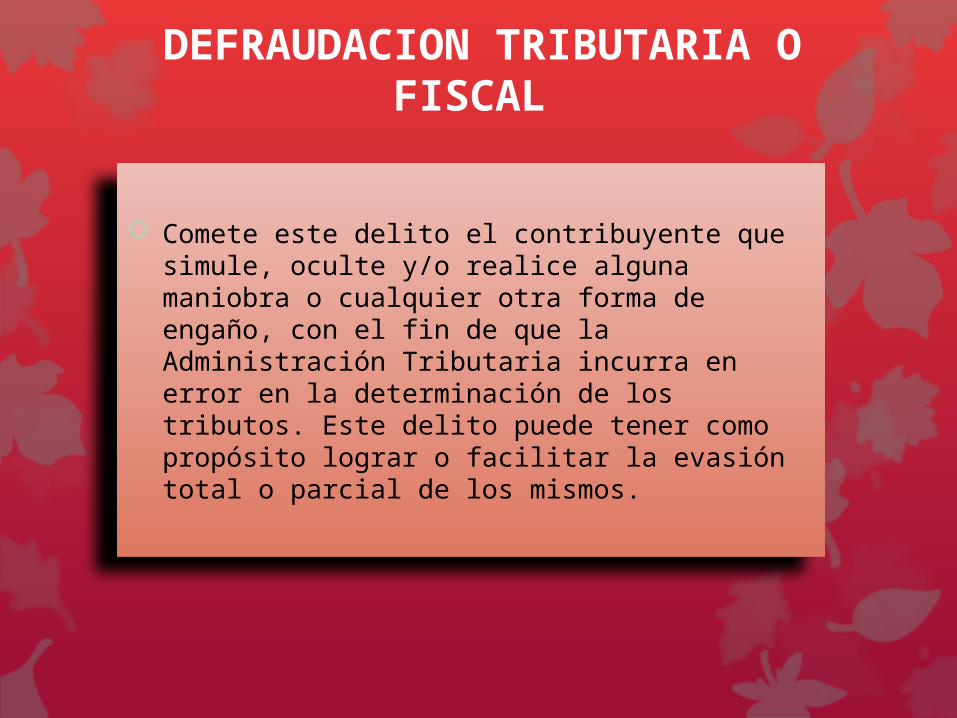

DEFRAUDACION TRIBUTARIA O FISCAL

Comete este delito el contribuyente que

simule, oculte y/o realice alguna maniobra o cualquier otra forma de engaño, con el fin de que la Administración Tributaria incurra en error en la determinación de los tributos. Este delito puede tener como propósito lograr o facilitar la evasión total o parcial de los mismos.

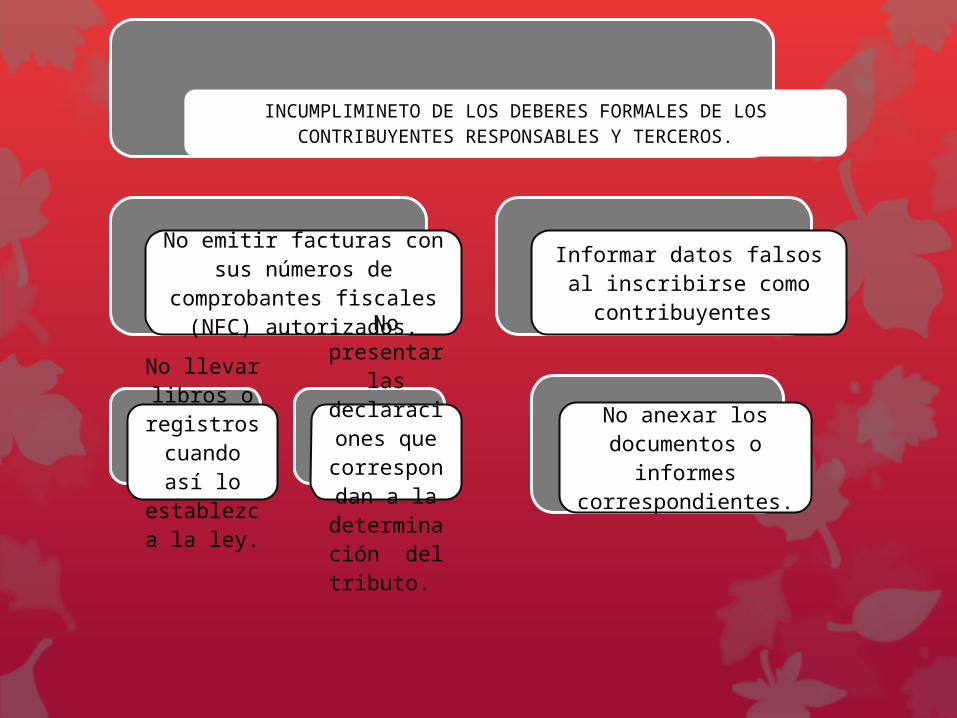

INCUMPLIMINETO DE LOS DEBERES FORMALES DE LOS CONTRIBUYENTES RESPONSABLES Y TERCEROS.

No emitir facturas con sus números de

comprobantes fiscales (NFC) autorizados.

No llevar libros o registros cuando así lo

establezca la ley.

No presentar

las declaraciones que correspondan a la determinación del tributo.

Informar datos falsos al inscribirse como

contribuyentes

No anexar los documentos o informes

correspondientes.

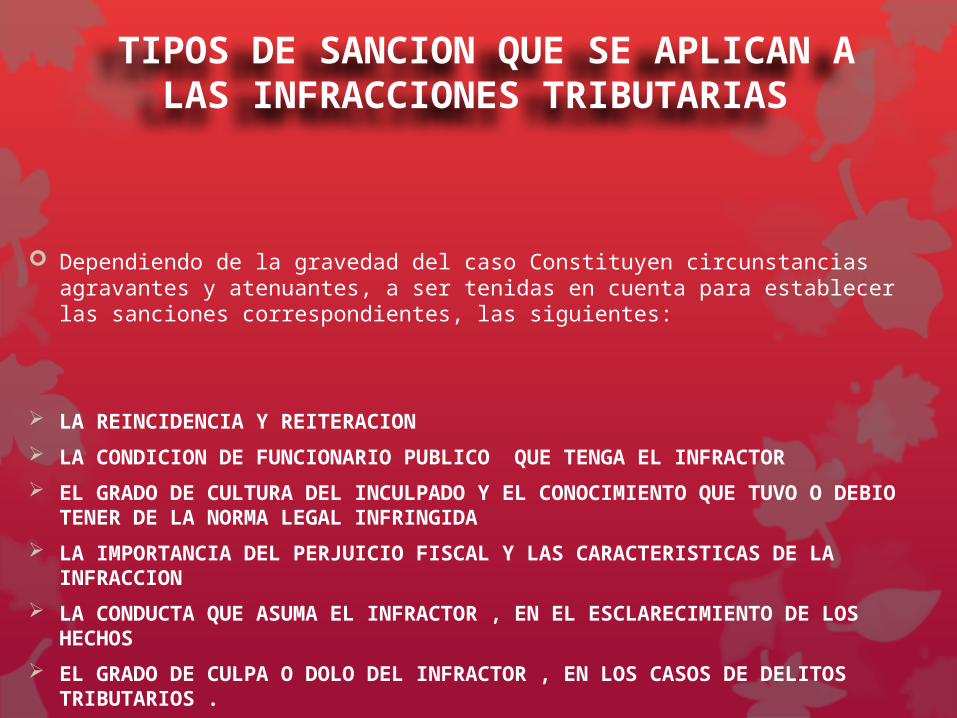

TIPOS DE SANCION QUE SE APLICAN A LAS INFRACCIONES TRIBUTARIAS

Dependiendo de la gravedad del caso Constituyen circunstancias agravantes y atenuantes, a ser tenidas en cuenta para establecer las sanciones correspondientes, las siguientes:

LA REINCIDENCIA Y REITERACION LA CONDICION DE FUNCIONARIO PUBLICO QUE TENGA EL INFRACTOR EL GRADO DE CULTURA DEL INCULPADO Y EL CONOCIMIENTO QUE TUVO O DEBIO

TENER DE LA NORMA LEGAL INFRINGIDA LA IMPORTANCIA DEL PERJUICIO FISCAL Y LAS CARACTERISTICAS DE LA

INFRACCION LA CONDUCTA QUE ASUMA EL INFRACTOR , EN EL ESCLARECIMIENTO DE LOS

HECHOS EL GRADO DE CULPA O DOLO DEL INFRACTOR , EN LOS CASOS DE DELITOS

TRIBUTARIOS .

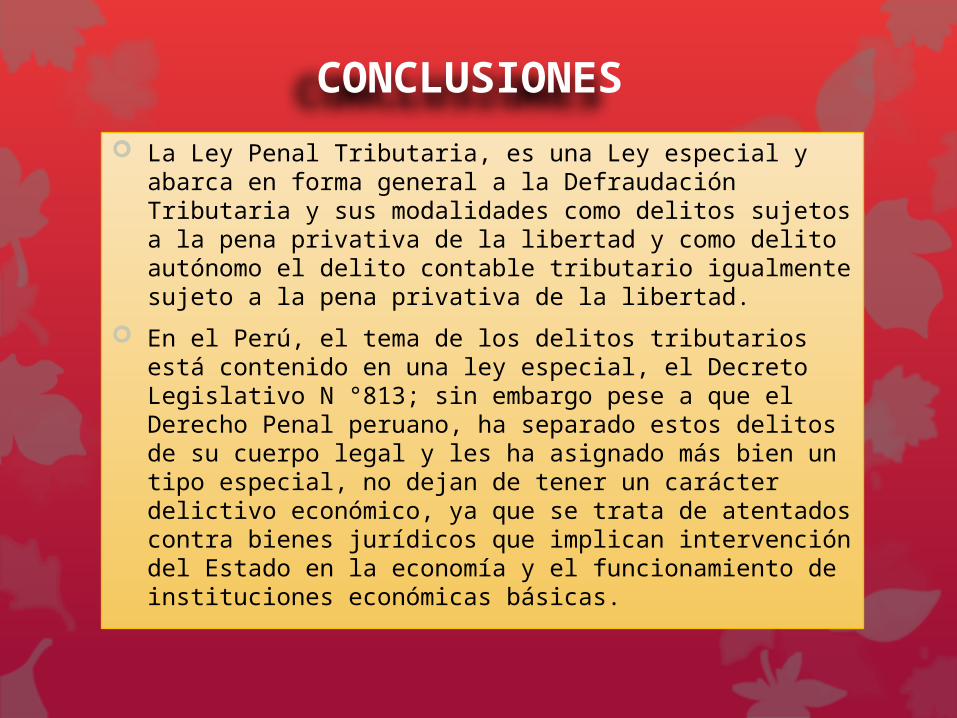

CONCLUSIONES La Ley Penal Tributaria, es una Ley especial y

abarca en forma general a la Defraudación Tributaria y sus modalidades como delitos sujetos a la pena privativa de la libertad y como delito autónomo el delito contable tributario igualmente sujeto a la pena privativa de la libertad.

En el Perú, el tema de los delitos tributarios está contenido en una ley especial, el Decreto Legislativo N °813; sin embargo pese a que el Derecho Penal peruano, ha separado estos delitos de su cuerpo legal y les ha asignado más bien un tipo especial, no dejan de tener un carácter delictivo económico, ya que se trata de atentados contra bienes jurídicos que implican intervención del Estado en la economía y el funcionamiento de instituciones económicas básicas.

Related Documents

![Delitos tributarios diapositiva[1]](https://static.cupdf.com/doc/110x72/558534ebd8b42a9b388b51c9/delitos-tributarios-diapositiva1.jpg)