DAMPAK PENYELENGGARAAN DAN PERLAKUAN AKUNTANSI TERHADAP PERSEPSI PENGUSAHA KECIL ATAS SISTEM INFORMASI AKUNTANSI BAB I PENDAHULUAN A. Latar Belakang Masalah Banyak hal yang medasari pertumbuhan perekonomian indonesia saat ini dimana pemerintah sudah sepenuhnya medorong pergerakan dalam dunia usaha kecil dan menengah yang diperuntukkan bagi para pengusaha (entrepreneurship) diberbagai sektor maupun bidang yang juga mulai mendapat perhatian khusus dari komunitas akuntansi intenasional seperti International Accounting Standard Boards (IASB) dan American Institute of Certified Public Accountant (AICPA). Pada Juni 2004, IASB mengeluarkan suatu discussion paper tentang standar akuntansi untuk usaha kecil dan menengah. Sementara AICPA juga memberikan perhatian bagi usaha-usaha kecil dalam hal dampak penetapan suatu standar akuntansi bagi usaha kecil. AICPA mempunyai program-program untuk membantu masyarakat untuk 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DAMPAK PENYELENGGARAAN DAN PERLAKUAN AKUNTANSI TERHADAPPERSEPSI PENGUSAHA KECIL ATAS SISTEM INFORMASI AKUNTANSI

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Banyak hal yang medasari pertumbuhan perekonomian

indonesia saat ini dimana pemerintah sudah

sepenuhnya medorong pergerakan dalam dunia usaha

kecil dan menengah yang diperuntukkan bagi para

pengusaha (entrepreneurship) diberbagai sektor maupun

bidang yang juga mulai mendapat perhatian khusus

dari komunitas akuntansi intenasional seperti

International Accounting Standard Boards (IASB) dan American

Institute of Certified Public Accountant (AICPA). Pada Juni

2004, IASB mengeluarkan suatu discussion paper tentang

standar akuntansi untuk usaha kecil dan menengah.

Sementara AICPA juga memberikan perhatian bagi

usaha-usaha kecil dalam hal dampak penetapan suatu

standar akuntansi bagi usaha kecil. AICPA mempunyai

program-program untuk membantu masyarakat untuk

1

2

2

berperilaku akuntan dalam menyediakan jasa yang

berkualitas tinggi bagi klien yang memiliki dan

mengembangkan usahanya.

Usaha kecil di negara maju ternyata memiliki

peranan yang sangat besar. Di Amerika Serikat saja

yang terkenal dengan usaha-usaha industri besarnya

ternyata 44,3% dari total gaji di sektor swasta

dihasilkan oleh usaha kecil juga berperan

mempekerjakan separuh dari seluruh tenaga kerja di

sektor swasta, dan selama satu dekade terakhir,

negara adidaya tersebut mampu menciptakan 60% hingga

80% lapangan kerja baru.

Hal serupa juga terjadi di Indonesia. Menurut

data Biro Pusat Statistik dan Kementrian Koperasi

dan UKM 2005, jumlah UKM di Indonesia terbukti telah

menyerap 79,6 juta tenaga kerja atau 88% dari

seluruh tenaga kerja, mempunyai andil terhadap

19,94% nilai ekspor dan 55,67% produk Domestik

Bruto.

3

3

Setahun kemudian data menunjukkan bahwa

berdasarkan skala usaha, sebagian besar

perusahaan/usaha merupakan Usaha Mikro (UM) dan

Usaha Kecil (UK), dengan persentase masing-masing

83,43% dan 15,84%. Sedangkan perusahaan/usaha yang

merupakan Usaha Menengah dan Besar (UMB) hanya 166,4

ribu atau tidak lebih dari 1% terhadap seluruh

perusahaan/usaha.

Khusus di Kota Makassar, perkembangan usaha kecil

juga sangat pesat. Ini ditandai dengan banyaknya

usaha-usaha kecil yang berdiri di kota ini. Sensus

ekonomi pada tahun 2006, total usaha industri kecil

berjumlah 8.481 unit dengan jumlah tenaga kerja yang

tersebar sejumlah 13.876 orang.

Hal lain yang perlu diketahui dari usaha kecil,

bahwasanya mereka ternyata lebih tahan terhadap

krisis dan mampu survive di bandingkan dengan usaha

industri besar. Ini dikarenakan usaha kecil memiliki

karakteristik seperti, tidak memiliki utang luar

negeri, tidak banyak utang pada perbankan karena

4

4

mereka dianggap unbankable, menggunakan input lokal,

dan berorientasi ekspor.

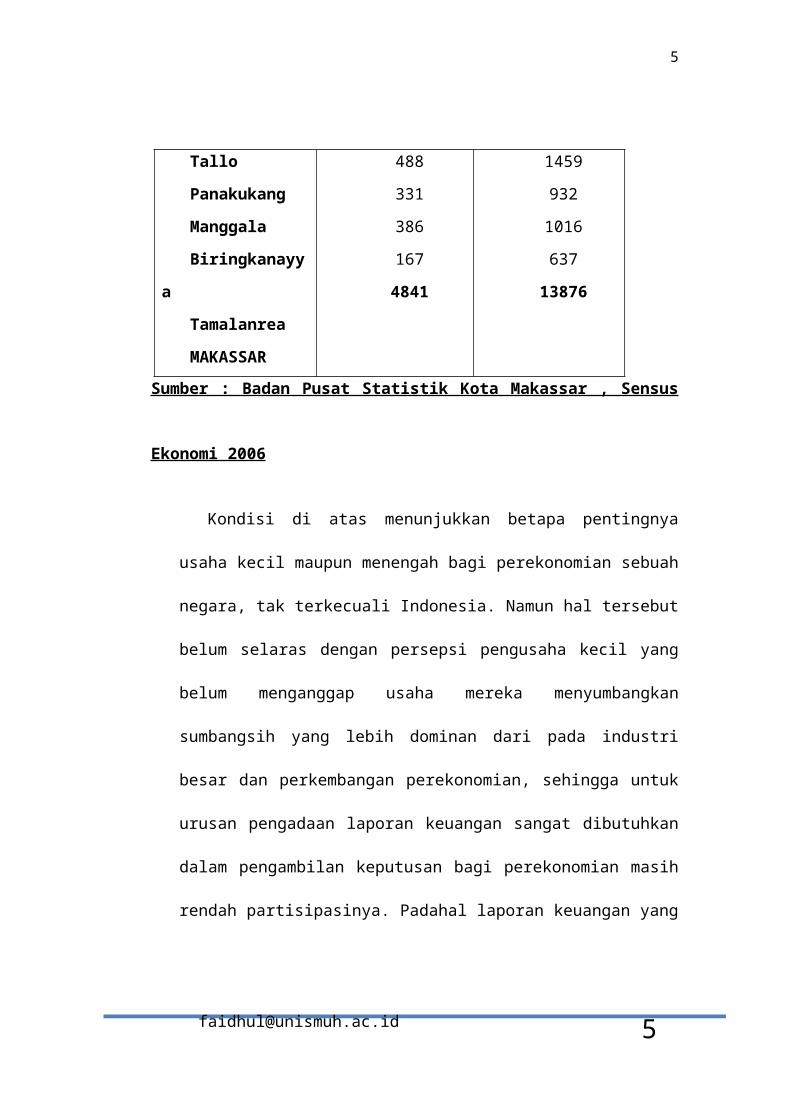

Berikut ini data lengkap BPS 2006 mengenai jumlah

unit dan tenaga kerja usaha industri kecil yang ada

di Kota Makassar dengan perincian per kecamatan.

Tabel 1.1

JUMLAH PERUSAHAAN DAN TENAGA KERJA INDUSTRI KECIL DANKERAJINAN RUMAH TANGGA MENURUT KECAMATAN DI KOTA

MAKASSAR 2006Number of Manufactures, Employments by small Industry and

Domestic Industry by Subdistrict in Makassar 2006

Kecamatan

Subdistrict

Perusahaan

Manufacture

d

Tenaga

Kerja

EmploymentMariso

Mamajang

Tamalate

Rappocini

Makassar

Ujung

Pandang

Wajo

Bontoala

Ujung Tanah

186

217

537

472

463

84

257

213

258

782

513

518

1640

1416

1384

336

714

636

536

2139

5

5

Tallo

Panakukang

Manggala

Biringkanayy

a

Tamalanrea

MAKASSAR

488

331

386

167

4841

1459

932

1016

637

13876

Sumber : Badan Pusat Statistik Kota Makassar , Sensus

Ekonomi 2006

Kondisi di atas menunjukkan betapa pentingnya

usaha kecil maupun menengah bagi perekonomian sebuah

negara, tak terkecuali Indonesia. Namun hal tersebut

belum selaras dengan persepsi pengusaha kecil yang

belum menganggap usaha mereka menyumbangkan

sumbangsih yang lebih dominan dari pada industri

besar dan perkembangan perekonomian, sehingga untuk

urusan pengadaan laporan keuangan sangat dibutuhkan

dalam pengambilan keputusan bagi perekonomian masih

rendah partisipasinya. Padahal laporan keuangan yang

6

6

merupakan merupakan produk informasi akuntansi

sangat penting dalam keberlangsungan sebuah usaha.

Informasi itu bisa dijadikan sebagai alat

perencanaan maupun juga alat pengendalian atau yang

dikenal controlling, yang mana kita tahu keduanya sangat

penting dalam fungsi manajemen dan juga dapat

dijadikan bahan untuk pengambilan keputusan dalam

sebuah usaha.

Informasi akuntansi juga tidak hanya untuk para

pengusaha kecil, tapi juga pihak-pihak eksternal

dari para pengusaha kecil, seperi kreditur, ataupun

pihak perbankan yang dalam hal ini pemberi modal

bagi usaha kecil. Misalnya menurut Bank Indonesia

pemberian KUR (Kredit Usaha Rakyat) dengan tingkat

pemberian kredit mencapai Rp 500.000.000. dengan

jumlah yang lumayan besar dan juga berhubungan

langsung dengan pihak perbankan, maka perlunya ada

informasi akuntansi dari pihak pengusaha kecil

sebagai alat penyampaian hasil usahanya nanti

sehingga pihak perbankan juga dapat menggunakannya

7

7

dalam pengambilan keputusan pemberian KUR tersebut.

Fungsi dari informasi akuntansi disamping dapat

dijadikan alat pengambilan keputusan, bagi pihak

eksternal hal ini juga dapat untuk mengukur

peningkatan atau penurunan kinerja bagi para

pengusaha kecil, misalnya dalam hal ini dengan

melihat informasi laba yang terdapat dalam laporan

keuangan tersebut, hal ini penting sebab mereka

meminjamkan dananya dengan pertimbangan sebagai alat

investasi.

Fungsi informasi akuntansi bagi usaha kecil juga

bermanfaat disektor fiskal. Misalnya dengan adanya

informasi akuntansi, dapat diketahui berapa pajak

penghasilan dari setiap pengusaha ataupun berapa

pajak yang harus dikeluarkan dalam menjalankan usaha

tersebut.

Melihat kenyataan bahwa peranan usaha kecil dalam

pembangunan perekonomian suatu negara sangat

penting, disamping itu kebutuhan akan informasi

8

8

akuntansi juga penting untuk dipenuhi, maka penulis

mencoba mengetahui implikasi dari keduanya dan

kemudian mengambil judul “Pengaruh Penyelenggaraan

dan Penggunaan Informasi Akuntansi terhadap Persepsi

Pengusaha Kecil atas Informasi Akuntansi di

Kecamatan Manggala”.

B. Rumusan Masalah

Berdasarkan pada latar belakang di atas, maka

perumusan masalah yang dapat diajukan yaitu :

apakah penyelenggaraan dan penggunaan informasi

akuntansi berpengaruh terhadap persepsi pengusaha

kecil atas informasi akuntansi ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh

penyelenggaraan dan penggunaan informasi akuntansi

terhadap persepsi pengusaha kecil atas informasi

akuntansi.

9

9

2. Manfaat Penelitian

Penelitian ini di harapkan bermanfaat bagi :

a. Dunia Usaha Kecil. Penelitian ini diharapkan dapat

memberikan kontribusi dalam pengembangan dan

pemberdayaan usaha kecil, dengan menunjukkan titik

strategis dan mendorong penggunaan informasi

akuntansi bagi usaha kecil.

b. Dunia Penelitian dan Bidang Akuntansi. Hasil

penelitian ini diharapkan dapat memberikan

kontribusi yang signifikan dalam pengembangan

konsep-konsep baru dalam bidang akuntansi khususnya

bagi usaha kecil.

D. Sistematika Penulisan

I : Pendahuluan, menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat

penelitian serta sistematika penulisan.

II : Tinjauan Pustaka dan Pengembangan Hipotesis,

memuat tentang teori yang relevan.

10

10

III : Metode Penelitian, terdiri dari populasi

dan sampel, jenis dan sumber data, metode

pengumpulan data, analisis data dan pembahasan.

IV : Gambaran umun Kecamatan Manggala, luas

wilayah, penduduk

V : Pembahasan, deskriptif sampel penelitian, uji

kualitas data

VI : Penutup, berisi kesimpulan, keterbatasan

penelitian dan saran-saran.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Penelitian Terdahulu tentang Persepsi Pengusahaatas Informasi Akuntansi

Penelitian-penelitian terdahulu menunjukkan

temuan bahwa pengusaha kecil cenderung enggan

melakukan pencatatan akuntansi dengan baik. Hal ini

dilatar belakangi oleh persepsi pengusaha kecil

tersebut terhadap informasi akuntansi.

11

11

Hasil penelitian Pinasti, M (2007:5) menunjukkan

bahwa para pedagang kecil di pasar tradisional

kabupaten Banyumas tidak menyelenggarakan dan tidak

menggunakan informasi akuntansi dalam pengelolaan

usahanya. Keputusan-keputusan dalam pengelolaan

usaha lebih banyak didasarkan pada informasi-

informasi non-akuntansi dan pengamatan sepintas atas

situasi pasar. Secara umum, bagi para pedagang kecil

tersebut, informasi akuntansi tidak penting. Alasan-

alasan yang dikemukakan oleh para pengusaha kecil

tersebut antara lain: mereka merasa terlalu

direpotkan dengan penyelenggaraan catatan akuntansi

tersebut, para pengusaha kecil ini berpikir bahwa

yang penting mereka mendapatkan laba tanpa direpoti

dengan penyelenggaraan akuntansi, karena mereka

belum merasakan manfaatnya.

Hasil penelitian Hariyanto dalam Pinasti, M

(2007:5) mengenai kebutuhan infomasi akuntansi bagi

usaha perdagangan eceran di Kotatip Purwokerto

menunjukkan hal yang senada. Penelitian-penelitian

12

12

sebelumnya terhadap persepsi pengusaha kecil atas

informasi akuntansi menunjukkan hasil bahwa

pengusaha kecil cenderung tidak melakukan pencatatan

akuntansi dengan baik. Ini disebabkan oleh persepsi

pengusaha kecil terhadap informasi akuntansi. Mereka

enggan melakukannya dikarenakan pandangan mereka

yang merasa hal tersebut tidak penting.

Idrus dalam Pinasti, M (2007:5) menyatakan bahwa

pengusaha kecil memandang akuntansi merupakan

sesuatu yang sangat sulit untuk dijangkau. Bagi

mereka, suatu proses akuntansi tidak terlalu penting

untuk diterapkan. Hal terpenting bagi mereka adalah

cara menghasilkan laba sebanyak mungkin dari usaha

yang dijalankan tanpa direpoti dengan masalah

pembukuan/akuntansi.

Sementara itu dalam berbagai penelitiannya,

Marbun dalam Pinasti, M (2007:5) mengemukakan bahwa

salah satu kelemahan usaha kecil di Indonesia adalah

pada umumnya mereka tidak menguasai dan

mempraktekkan sistem keuangan yang memadai. Pada

13

13

umumnya pengusaha kecil tidak atau belum memiliki

dan mengelola catatan akuntansi secara ketat dan

berdisiplin dengan pembukuan yang teratur, baik

dalam bentuk harian, mingguan, bulanan dan

seterusnya. Salah satu alasan tidak adanya catatan

yang memadai ini adalah kebutuhan akan pengadaan

catatan akuntansi dianggap hanya membuang waktu dan

biaya.

Selain beberapa penelitian di atas, terdapat juga

beberapa penelitian sebelumnya yang berhubungan

dengan penggunaan informasi akuntansi. Misalnya,

Holmes dan Nicholls dalam Fitriyah, H (2006:25)

melakukan penelitian tentang penggunaan informasi

akuntansi. Penelitian yang dilakukan di Australia

pada 928 perusahaan ini menganalisis tingkat

penyiapan dan dan penggunaan informasi akuntansi

oleh pemilik atau manajer perusahaan kecil. Hasil

penelitian menunjukkan bahwa pendidikan pimpinan

atau manajer perusahaan yang rendah menyebabkan

banyak perusahaan menggunakan jasa Akuntan Publik

14

14

dalam penyediaan informasi akuntansi. Skala usaha

dan pengalaman usaha juga berpengaruh positif

terhadap tingkat penyiapan dan penggunaan informasi

akuntansi. Mereka juga menyatakan bahwa tingkat

informasi akuntansi yang disediakan tergantung pada

skala usaha, yang diukur dengan jumlah pendapatan

atau hasil penjualan dan jumlah karyawan. Apabila

skala usaha meningkat, maka proporsi perusahaan

dalam penyediaan dan penggunaan informasi akuntansi,

anggaran dan informasi tambahan juga meningkat.

Suhairi, Yahya dan Harun dalam Fitriyah, H

(2006:25) juga meneliti hubungan pengetahuan

akuntansi dan kepribadian wirausaha terhadap

penggunaan informasi akuntansi. Hasil penelitian

menunjukkan bahwa pengetahuan akuntansi seorang

wirausaha berdampak positif terhadap penggunaan

informasi akuntansi.

Dari hasil beberapa penelitian yang telah

diuraikan di atas bisa disimpulkan bahwa para

pengusaha kecil pada umumnya belum merasa

15

15

membutuhkan informasi akuntansi dalam

keberlangsungan usaha mereka. Padahal menurut

Megginson dalam Pinasti, M (2007:2), “Informasi

akuntansi mempunyai peranan penting untuk mencapai

keberhasilan usaha, termasuk bagi usaha kecil”.

Informasi akuntansi dapat menjadi dasar yang andal

bagi pengambilan keputusan-keputusan dalam

pengelolaan usaha kecil, antara lain keputusan

pengembangan pasar, penetapan harga, dan lain-lain,

dalam hubungan usaha kecil dengan pemerintah dan

kreditur (bank), penyediaan informasi akuntansi juga

diperlukan.

B. Informasi Akuntansi

1. Defenisi Informasi Akuntansi

Menurut Romery dan Paul (2006:11), defenisi

informasi adalah data yang telah diatur dan diproses

untuk memberikan arti. Romery dan Paul juga

memaparkan bahwa informasi dapat dikatakan

16

16

berkualitas apabila telah memenuhi kriteria-kriteria

sebagai berikut :

a. Relevan, informasi dikatakan relevan jika

mengurangi ketidakpastian, memperbaiki kemampuan

pengambil keputusan untuk membuat prediksi,

mengkonfirmasi atau memperbaiki ekspektasi mereka

sebelumnya.

b. Andal, informasi dikatakan andal jika bebas dari

kesalahan atau penyimpangan dan secara akurat

mewakili kejadian atau aktivitas di organisasi.

c. Lengkap, informasi dikatakan lengkap jika tidak

menghilangkan aspek-aspek penting dari kejadian

yang merupakan dasar masalah yang diukurnya.

d. Tepat waktu, informasi dikatakan tepat waktu jika

diberikan pada saat yang tepat untuk memungkinkan

pengambilan keputusan menggunakannya.

e. Dapat dipahami, informasi dikatakan dapat

dipahami jika disajikan dalam bentuk yang dapat

dipakai dan jelas.

17

17

f. Dapat diverifikasi (kompeten), informasi

dikatakan dapat diverifikasi jika dua orang

dengan pengetahuan yang baik, bekerja secara

independen dan masing-masing akan menghasilkan

informasi yang sama.

Sementara defenisi akuntansi yang lain adalah :

“Accounting as the process identifiying, measuring, and

communicating economic information to permit informed judgement

and decision by users of the information”

Defenisi akuntansi menurut AICPA :

“Accounting is the art of recording, classifiying, and summarizing

in a significant manner and interms of money, transaction and events

which are in part at least, of a financial character, and interpreting

the results thereof ”

FASB mendefenisikan akuntansi secara umum adalah :

“Accounting is the body knowledge anf functions concered with

systematic originating, recording, classifying, processing,

summerizing, analyzing, interpreting and supplying of dependable

and significant information covering, transaction, and event which

are, in part at least, of financial character, required for the

18

18

management and operatian of an entieyand for report that have to be

submitted there on to meet fiduciary and other responsibilities”.

Adapun pengertian lain bahwa akuntansi adalah

pengidentifikasian, pengukuran, dan pengkomunikasian

informasi keuangan tentang entitas ekonomi kepada

pemakai yang berkepentingan.

2. Kegunaan Informasi Akuntansi

Faktor-faktor yang mempengaruhi penggunaan

informasi akuntansi pada usaha kecil dan menengah

antara lain pengetahuan akuntansi, skala usaha,

jenis usaha dan pengalaman usaha. Mereka juga

mengklasifikasikan informasi akuntansi dalam tiga

jenis berbeda menurut manfaat dan kegunaanya bagi

para pemakai, yaitu :

a. Statutory accounting information, merupakan informasi

yang harus disiapakan sesuai dengan peraturan

yang ada.

b. Budgetary accounting information, yaitu informasi

akuntansi yang disajikan dalam bentuk anggaran

19

19

yang berguna bagi pihak internal dalam

perencanaan, penilaian dan pengambilan keputusan.

c. Additional accounting information, yaitu informasi

akuntansi lain yang disisakan perusahaan guna

meningkatkan efektifitas pengambilan keputusan

manajer.

Dalam situs Wikipedia.com, menerangkan bahwa

sebuah SIA (Sistem Informasi Akuntansi) menambah

nilai dengan cara:

1. Menyediakan informasi yang akurat dan tepat waktu

sehingga dapat melakukan aktivitas utama pada

value chain secara efektif dan efisien.

2. Meningkatkan kualitas dan mengurangi biaya produk

dan jasa yang dihasilkan

3. Meningkatkan efisiensi

4. Meningkatkan kemampuan dalam pengambilan keputusan

5. Meningkatkan sharing knowledge

6. Menambah efisiensi kerja pada bagian keuangan

20

20

Adapun salah satu ciri khas yang membuat informasi

dalam keuangan berguna bagi penggunanya adalah

karakteristik kualitatif, yaitu :

1. Dapat dipahami (Understandability), kualitas

informasi yang disajikan dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami

oleh penggunanya. Untuk maksud ini, pengguna

diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi

serta kemauan untuk mempelajari informasi

tersebut dengan ketekunan yang wajar. Namun

demikian, kepentingan agar laporan keuangan dapat

dipahami tetapi tidak sesuai informasi yang

relevan harus diabaikan dengan pertimbangan bahwa

informasi tersebut terlalu sulit untuk dipahami

oleh penggguna tertentu.

2. Relevan (Relevance), agar bermanfaat, informasi

harus relevan dengan kebutuhan pengguna untuk

proses pengambilan keputusan. Informasai memiliki

kualitas relevan jika dapat mempengaruhi

21

21

keputusan ekonomi pengguna dengan cara membantu

mengevaluasi peristiwa masa lalu, masa kini, masa

depan dan menegaskan atau mengoreksi hasil

evaluasi mereka di masa lalu.

3. Materialistis (Materiality), informasi dipandang

material jika kelalaian untuk mencantumkan atas

kesalahan dalam mencatat informasi tersebut dapat

mempengaruhi keputusan ekonomi pengguna yang

diambil atas dasar laporan keuangan.

Materialistis tergantung pada besarnya pos atau

kesalahan yang dinilai sesuai dengan situasi

tertentu dari kelalaian dalam mencantumkan

(omission) dan kesalahan dalam mencatat

(misstatement). Namun demikian, tidak tepat membuat

atau membiarkan kesalahan untuk menyimpang secara

tidak material dari SAK ETAP (Standar Akuntansi

Keuangan Entitas Tanpa Akuntanbilitas Publik)

agar mencapai penyajian tertentu dari posisi

keuangan, kimerja keuangan atau arus kas suatu

entitas.

22

22

4. Keandalan (Reliability), agar bermanfaat yang

disajikan dalam laporan keuangan harus handal.

Informasi memiliki kualitas andal jika bebas dari

kesalahan material dan bias, dan penyajian secara

jujur apa yang seharusnya disajikan atau yang

secara wajar diharapkan dapat disajikan. Laporan

keuangan tidak bebas dari bias (melalui pemilihan

atau penyajian informasi) jika dimaksudkan untuk

mempengaruhi pembuatan suatu keputusan atau

kebijakan untuk tujuan mencapai suatu hasil

tertentu.

5. Substansi mengungguli bentuk (Subtance over form),

transaksi, peristiwa dan kondisi lain dicatat dan

disajikan sesuai dengan substansi dan realita

ekonomi dan bukan hanya untu hukumnya. Hal ini

untuk maningkatkan keandalan laporan keuangan.

6. Pertimbangan Sehat (Prudence) , ketidakpastian

yang tidak dapat diabaikan meliputi berbagai

peristiwa dan keadaan yang dipahami berdasarkan

pengungkapan sifat dan penjelasan peristiwa dan

23

23

keadaan tersebut melalui penggunaan pertimbangan

sehat dalam menyusun laporan keuangan.

Pertimbangan sehat mengandung unsur kehati-hatian

dalam melakukan pertimbangan yang dilakukan pada

kondisi ketidakpastian, sehingga aset penghasilan

tidak disajikan lebih tinggi dan kewajiban atau

beban tidak disajikan lebih rendah. Namun

demikian, penggunaan pertimbangan sehat tidak

memperkenankan pembentukan aset atau penghasilan

yang lebih rendah atau beban yang lebih tinggi.

Singkatnya, pertimbangan sehat tidak mengijinkan

bias.

7. Kelengkapan (completeness), agar dapat diandalkan,

informasi dalam laporan keuangan harus lengkap

dalam batasan materialitas dan biaya. Kesengajaan

untuk tidak mengungkapkan mengakibatkan informasi

menjadi tidak benar atau menyesatkan dan karena

itu tidak dapat diandalkan dan kurang mencukupi

ditinjau dari segi pencatatan kewajiban atau

relevansi.

24

24

8. Dapat dibandingkan (Comparability), pengguna harus

dapat membandingkan laporan keuangan entitas

antar periode untuk mengidentifikasi

kecenderunagan posisi dan kinerja keuangan.

Pengguna juga harus dapat membandingkan laporan

keuangan antar entitas untuk mengevaluasi posisi

keuangan, kinerja serta perubahan posisi keuangan

secara relatif. Oleh karena itu pengukuran dan

penyajian dampak keuangan dari transaksi dan

peristiwa lain yang serupa harus dilakukan secara

konsisten untuk suatu entitas, antar periode

untuk entitas tersebut dan untuk entitas yang

berbeda. Sebagai tambahan, pengguna laporan

keuangan, perubahan kebijakan akuntansi dan

pengaruh dampak perubahan tersebut.

9. Tepat Waktu (Timeliness), agar relevan, informasi

dalam laporan keuangan harus dapat mempengaruhi

keputusan ekonomi para penggunanya. Tepat waktu

meliputi penyediaan informasi laporan keuangan

dalam janngka waktu pengambilan keputusan. Jika

25

25

terdapat penundaan yang tidak semestinya dalam

pelaporan, maka informasi yang dihasilkan akan

kehilanngan relevansinya. Manajemen mungkin perlu

menyeimbangkan secara relatif antara pelaporan

tepat waktu dan penyediaan informasi yang andal.

10. Keseimbangan antara biaya dan manfaat (balance

between benefit and cost), manfaat informasi

seharusnya melebihi biaya penyediannya. Namun

demikian, evaluasi biaya dan manfaat merupakan

proses pertimbangan yang substansial. Biaya

tersebut juga perlu ditanggung oleh pengguna yang

menikmati manfaat. Dalam evaluasi manfaat dan

biaya, entitas harus memahami bahwa manfaat yng

dinikmati oleh pengguna eksternal

3. Standar Akuntansi Keuangan Entitas TanpaAkuntabilitas Publik (SAKETAP)

Ikatan Akuntansi Indonesia (IAI) melalui Dewan

Standar Akuntansi Keuangan (DSAK) telah merancang

suatu standar pelaporan keuangan bagi UMKM (Usaha

Mikro, Kecil, dan Menengah) yang kemudian dinamakan

26

26

Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) pada tahun 2009.

SAK ETAP dimaksudkan untuk digunakan entitas

tanpa akuntabilitas publik. Entitas tanpa

akuntabilitas publik adalah entitas yang:

1. Tidak memiliki akuntabilitas publik yang

signifikan

2. Menerbitkan laporan keuangan untuk tujuan umum

(general purpose financial statement) bagi pengguna

eksternal. Contoh pengguna eksternal adalah

pemilik yang tidak terlibat langsung dalam

pengelolaan usaha, kreditur, dan lembaga

pemeringkat kredit.

Suatu entitas dikatakan memiliki akuntabilitas

publik signifikan jika :

1. Entitas telah mengajukan pernyataan pendaftaran,

atau dalam proses pengajuan pernyataan

pendaftaran, pada otoritas pasar modal, atau

2. Entitas menguasai aset dalam kapasitas sebagai

fidusia untuk sekelompok besar masyarakat, seperti

27

27

bank, entitas asuransi, pedegang efek, dana

pensiun, reksa dana dan bank investasi.

Dari pernyataan diatas, jelas mengandung makna

bahwa entitas kecil dan menengah yang dimaksud oleh

SAK ETAP adala entitas kecil menengah non-listed atau

entitas yang tidak masuk dalam bursa saham. Artinya

ada dua standar akuntansi yang berbeda yang

dijadikan acuan dalam penyusunan dan pelaporan

keuangan. Ini berarti akan ada juga standar

pengukuran dan pengungkapan yang berbeda dari

masing-masing standar akuntansi tersebut. Di satu

sisi ada SAK ETAP yang kusus ditujukan untuk entitas

kecil menengah yang non-listed, di sisi lain ada SAK

umum, dalam hal ini PSAK yang ditujukan untuk

entitas lainnya, termasuk entitas kecil menengah

jika entitas tersebut termasuk listed company.

Tujuan dari laporan keuangan SAK ETAP itu sendiri

adalah menyediakan informasi mengenai posisi

keuangan, kinerja dan laporan arus kas, suatu

entitas yang bermanfaat bagi sejumlah besar pengguna

28

28

dalam pengambilan keputusan ekonomi oleh siapapun

yang tidak dalam posisi dapat meminta laporan

keuangan khusus untuk memenuhi informasi tertentu.

Dalam memenuhi tujuannya, laporan keuangan juga

menunjukkan apa yang telah dilakukan manajemen

(stewardship) atau pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya.

C. Pengertian Persepsi

Pengertian persepsi dinyatakan oleh Kreitner dan

Kinicki dalam Pinasti, M (2007:6) sebagai berikut:

“Perception is a cognitive process that enables us to interpret and

understand our surroundings.”

Persepsi itu bagaimana orang-orang melihat atau

menginterpretasikan peristiwa, objek serta manusia.

Persepsi dipengaruhi faktor dalam situasi yaitu :

waktu, keadaan/tempat kerja dan keadaan sosial.

Faktor lain yang mempengaruhi persepsi adalah :

sikap, motif. Kepentingan, pengalaman dan

pengharapan. Faktor lain yang juga mempengaruhi

29

29

persepsi adalah hal baru, gerakan, bunyi, ukuran,

latar belakang dan kedekatan.

Empat tahap pemrosesan informasi dalam

pembentukan persepsi Kreitner dan Kinicki, dalam

Pinasti M (2007:6) adalah:

1. Tahap perhatian selektif (selective attention), yang

merupakan proses timbulnya kesadaran akan sesuatu

atau seseorang.

2. Tahap interpretasi dan penyederhanaan (encoding and

simplification), yaitu proses interpretasi atau

translasi informasi menjadi representasi mental.

3. Tahap penyimpanan dan pengulangan (storage and

retention), yaitu tahap penyimpanan informasi dalam

memori jangka panjang.

4. Tahap penarikan informasi dan pemberian respon

(retrieval and response), yang dilakukan pada saat

seseorang membuat pertimbangan dan mengambil

keputusan.

Khusus pada tahap encoding and simplification

memungkinkan dihasilkannya interpretasi dan evaluasi

30

30

yang berbeda atas seseorang atau suatu kejadian yang

sama. Menurut Kreitner dan Kinicki, perbedaan

interpretasi ini dapat disebabkan oleh:

1. Perbedaan informasi dalam pandangan yang

digunakan untuk interpretasi,

2. Pengaruh mood dan emosi,

3. Menerapkan kategori kognitif terkini, serta

4. Perbedaan individual.

Uraian di atas mengenai pengertian dari persepsi

pada umumnya menggambarkan bahwa stimulus yang diterima

akan kemudian ditafsirkan, diolah, dan

diinterpretasikan sehingga nantinya akan memngaruhi

persepsi dari stimulus yang diberikan tadi. Dalam

penelitian ini, stimulus yang diberikan adalah

penyelenggaraan dan penggunaan informasi akuntansi.

Disini akan diuraikan apakah stimulus yang diberikan

yakni berupa penyelenggaraan dan penggunaan informasi

akuntansi dapat mempengaruhi persepsi para pengusaha

kecil terhadap informasi akuntansi tersebut.

31

31

D. Usaha Kecil

1. Defenisi Usaha Kecil

Ada beberapa defenisi usaha kecil yang dikenal di

Indonesia. Defenisi usaha kecil menurut Undang-

Undang No. 9 tahun 1995 tentang usaha kecil adalah

kegiatan ekonomi rakyat yang memiliki hasil

penjualan tahunan maksimal Rp 1 milyar dan memiliki

kekayaan bersih, tidak termasuk tanah dan bangunan

tempat usaha, paling banyak Rp 200 juta.

Adapun Usaha Mikro sebagaimana dimaksud menurut

Keputusan Menteri Keuangan No.40/KMK.06/2003 tanggal

29 Januari 2003, yaitu usaha produktif milik

keluarga atau perorangan Warga Negara Indonesia dan

memiliki hasil penjualan paling banyak

Rp.100.000.000,00 (seratus juta rupiah) per tahun.

Usaha Mikro dapat mengajukan kredit kepada bank

paling banyak Rp.50.000.000,-.

Menurut departemen koperasi dan UKM, usaha kecil

adalah kegiatan ekonomi yang dilakukan oleh

perseorangan, rumah tangga, ataupun suatu badan

32

32

bertujuan untuk memproduksi barang atau jasa untuk

diperniagakan secara komersial dan omzet penjualan

kurang dari satu milyar rupiah.

Menurut SAK UMKM dalam pernyataan standar

akuntansi untuk UMKM bab 1 tentang ruang lingkup

paragraph 1 dijelaskan bahwa usaha kecil adalah

etitas yang :

a. Tdak memiliki tanggung jawab akuntabilitas

tehadap publik

b. Menerbitkan laporan keuangan bertujuan umum

untuk pennguna eksternal.

1. Ciri-ciri dan Contoh Usaha Kecil

Menurut Mulyadi (2009:38), usaha kecil memiliki

kekuatan dan kelemahan. Kekuatan usaha kecil itu

antara lain, mengembangkan kreatifitas usaha baru,

melakukan inovasi, ketergangantungan usaha besar

terhadap usaha kecil, dan daya tahan usaha

kecilpasca krisis. Sementara kelemahannya yaitu,

lemahnya keterampilan manajemen, tinnginya tingkat

33

33

kegagalan oleh karena kurangnya kompetensi dalam

dunia usaha, dan keterbatasan sumber daya.

Menurut Deddy Edward Tanjung (2008) ciri-ciri

usaha kecil antara lain adalah :

a. Jenis barang/komoditi yang diusahakan umumnya

sudah tetap tidak gampang berubah,

b. Lokasi/tempat usaha umumnya sudah menetap tidak

berpindah-pindah,

c. Pada umumnya sudah melakukan administrasi

keuangan walau masih sederhana,

d. keuangan perusahaan sudah mulai dipisahkan dengan

keuangan keluarga, sudah membuat neraca usaha,

e. Sudah memiliki izin usaha dan persyaratan

legalitas lainnya termasuk NPWP,

f. Sumberdaya manusia (pengusaha) memiliki

pengalaman dalam berwira usaha,

g. Sebagian sudah akses ke perbankan dalam hal

keperluan modal,

h. Sebagian besar belum dapat membuat manajemen

usaha dengan baik seperti business planning.

34

34

Usaha kecil memiliki kekuatan dan kelemahan.

Kekuatan usaha kecil itu antara lain, mengembangkan

kreatifitas usaha baru, melakukan inovasi,

ketergantungan usaha besar terhadap usaha kecil,dan

daya tahan usaha kecil pasca krisis. Sementara

kelemahannya yaitu, lemahnya keterampilan manajemen,

titngginya tingkat kegagalan oleh karena kurangnya

kompetensi dalam dunia usaha, dan keterbatasan

sumber daya.

Contoh usaha kecil adalah :

a. Usaha tani sebagai pemilik tanah perorangan yang

memiliki tenaga kerja

b. Pedagang dipasar grosir (agen) dan pedagang

pengumpul lainnya

c. Pengrajin industri makanan dan minuman, industri

kayu dan rotan, industri alat-alat rumah tangga,

industri pakaian jadi dan industri kerajinan

tangan

d. Peternakan ayam, itik, dan perikanan

e. Koperasi berskala kecil.

35

35

E. Kerangka Pikir dan Hipotesis Penelitian

1.Kerangka Pikir

Gambar 2.1

Persepsi PengusahaKecil

PenyelenggaraanInformasiAkuntansi

Penggunaan InformasiAkuntansi

Hasil Penelitian

Analisis

36

36

Hasil penelitian dan temuan sebelumnya tentang

persepsi pengusaha kecil terhadap penyelenggaraan

dan penggunaan informasi akuntansi menunjukkan bahwa

pengusaha kecil mempunyai persepsi “negatif” atas

nilai informasi akuntansi. Persepsi tersebut

berbarengan dengan ketiadaan penyelenggaraan dan

penggunaan Informasi akuntansi oleh pengusaha kecil

tersebut. Oleh karena itu, dapat diduga bahwa

persepsi “negatif” tersebut didasari oleh yang bukan

berasal dari pengalaman pengusaha kecil dalam

menyelenggarakan dan menggunakan informasi

akuntansi. Dengan kata lain, pengalaman

penyelenngaraan dan penggunaan informasi akuntansi

dapat mengubah persepsi pengusaha kecil atas

informasi akuntansi.

2.Hipotesis Penelitian

Hipotesis penelitian adalah anggapan dasar

peneliti terhadap suatu masalah yang dikaji. Dalam

hipotesis ini peneliti menganggap hipotesisnya benar

37

37

yang kemudian akan dibuktikan secara empiris melalui

pengujian hipotesis dengan mempergunakan data yang

diperoleh selama penelitian.

Berdasarkan pernyataan diatas yang telah

diuraikan, maka dapat dirumuskan hipotesis

penelitian yaitu :

Ha : Diduga penyelenggaraan informasi akuntansi

berpengaruh terhadap persepsi pengusaha kecil atas

informasi akuntansi.

Hb : Diduga penggunaan informasi akuntansi

berpengaruh terhadap persepsi pengusaha kecil atas

informasi akuntansi.

38

38

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Lokasi dalam penelitian ini dilakukan di Kota

Makassar, Kecamatan Manggala yakni menguji pengaruh

penyelenggaraan dan penggunaan informasi akuntansi

terhadap persepsi pengusaha kecil atas informasi

akuntansi.

Adapun waktu yang dibutuhkan dalam penelitian

ini, yakni pada bulan Mei dan Juni. Dimana penyusun

akan mengumpulkan data-data serta informasi yang

dinilai cukup untuk pengolahan data selanjutnya.

B. Metode Pengumpulan Data

Pengumpulan data adalah bagian terpenting dalam

suatu penelitian. Hal ini dikarenakan [email protected]

39

39

ketersediaan data yang benar dan akurat akan

menentukan dalam proses pengolahan maupun analisa

selanjutnya.

Sebelum dilakukan uji hipotesis, terlebih dulu

dilakukan dulu uji kualitas data yang terdiri dari

uji validitas dan uji realibilitas.

1.Uji validitas

Uji validitas data ditujukan untuk mengukur

seberapa nyata suatu pengujian/instrumen mengukur

apa yang seharusnya diukur (Argita 2007:32) .

pengukuran dinyatakan valid jika mengukur tujuannya

dengan nyata dan benar. Pengujian validitas data

dalam penelitian ini dilakukan secara statistik

yaitu dengan menghitung korelasi antara masing-

masing pertanyaan dengan skor total dengan

menggunakan metode corrected item – total correlation.

2.Uji realibilitas

Uji realibilitas data dilakukan untuk mengetahui

seberapa besar pengukur mengukur dengan stabil dan

konsisten (Indriantoro,2002:28).

40

40

Pengujian realibilitas dilakukan dengan

menggunakan cronbach alpha. Koefisien cronbach alpha

yang lebih dari 60 menunjukkan keandalan

(realibilitas) instrumen. Selain itu, cronbach alpha

yang semakin mendekati 1 menunjukkan konsistensi

reliabilitas internalnya.

Dalam penelitian ini penulis tidak memerlukan

pengujian asumsi klasik yang seperti diketahui pada

umumnya terdiri atas uji normalitas, uji

multikolinearitas, uji autokorelasi, dan uji

linearitas. Hal ini didasari bahwa uji asumsi klasik

tidak perlu dilakukan untuk analisis regresi linear

yang bertujuan untuk menghitung nilai pada variabel

tertentu

(http//www.konsultanstatistik.com/2009/03/uji-

asumsi-klasik.html). Dalam penelitian ini variabel

tersebut adalah persepsi pengusaha kecil atas

informasi akuntansi perhitungan variabel tersebut

diharapkan dilakukan dengan persamaan regresi,

tetapi tidak perlu diuji asumsi klasik.

41

41

C. Jenis dan Sumber Data

Dalam penelitian ini data yang digunakan adalah

data primer dan sekunder yang diperoleh dari

berbagai sumber. Teknik pengumpulannya diuraikan

sebagai berikut :

a. Data primer diperoleh dengan cara :

1. Observasi, yaitu dilakukan dengan cara

melakukan pengamatan secara langsung terhadap

objek penelitian, selama periode waktu

tertentu.

2. Wawancara, yakni tanya jawab dengan seseorang

untuk mendapatkan keterangan atau informasi

akan suatu masalah. Wawancara merupakan teknik

pengumpulan data yang dilakukan melalui tatap

muka dan tanya jawab langsung antara pengumpul

data maupun peneliti terhadap nara sumber atau

sumber data.

42

42

3. Metode survei, yaitu dengan menggunakan

kuesioner yang dibagikan kepada responden yang

terpilih sebagai sampel dalam penelitian.

Kuessiomer berisi daftar pertanyaan yang

ditujukan kepada responden untuk didiisi.

Dengan demikian, penelitian akan memperoleh

data atau fakta yang bersifat teoritis yang

memiliki hubungan dengan permasalahan yang

akan dibahas.

b. Data-data sekunder yang menunjang penelitian ini

diperoleh dari :

1. Akses internet, akses internet digunakan untuk

mencari data-data pendukung dari berbagai

buku, ebook, maupun jurnal-jurnal yang

tersedia dalam internet.

2. Studi yang relevan, studi yang relevan ini

yang digunakan sebagai acuan dalam melakukan

penelitian.

43

43

D. Populasi dan Sampel

1. Populasi

Populasi adalah sekelompok orang, kejadian atau

segala sesuatu yang mempunyai karakteristik

tertentu. Sementara sampel adalah bagian dari

populasi yang diambil melalui cara-cara tertentu

yang juga memiliki karakteristik tertentu, jelas dan

lengkap yanng dianggap bisa mewakili populasi.

Populasi yang digunakan dalam penelitian ini

adalah pengusaha kecil yang ada di Kecamatan

Manggala. Dari populasi tersebut diambil beberapa

untuk dipilih menjadi sampel dengan menggunakan

teknik purposive sampling dan snow ball sampling. Melalui

kedua teknik ini, pemilihan sampel dilakukan

berdasarkan tujuan dari penelitian dan pertimbangan-

pertimbangan tertentu serta jumlah respondenyang

tidak menentu sampai informasi yang dibutuhkan

dinilai telah cukup.

2. Sampel

44

44

Sampel adalah bagian dari populasi yang

diharapkan mampu mewakili populasi dalam penelitian.

Dalam penyusunan sampel perlu disusun kerangka

sampling yaitu daftar dari semua unsur sampling

dalam populasi sampling, dengan syarat:

a. Harus meliputi seluruh unsur sampel

b. Tidak ada unsur sampel yang dihitung dua

kali

c. Harus up to date

d. Batas-batasnya harus jelas

e. Harus dapat dilacak dilapangan

Adapun pertimbangan-pertimbangan itu adalah,

1. Sampel yang dipilih merupakan pengusaha-pengusaha

kecil yang usaha utama mereka adalah usaha kecil

tersebut,

2. Sampel yang dipilih merupakan sampel yang pada

saat ini telah melakukan pencatatan akuntansi

yang mana proses pelaksanaan tersebut dulunya

tidak dilakukan.

45

45

Adapun yang menjadi sampel penelitian ini adalah

pengusaha kecil di Kecamatan Manggala.

E. Metode Analisis Data

Metode analisis data yang digunakan dalam

penelitian ini adalah metode regresi berganda.

Metode ini digunakan untuk mengetahui pengaruh

penyelenggaraan (X1) dan penggunaan ¿) terhadap

persepsi pengusaha kecil atas informasi akuntansi

(Y).

Adapun persamaan umum dari analisis regresi linear

berganda yaitu :

Y = a + bX1+ bX2

Dimana,

Y = Persepsi a = Konstanta, titik

potong

X1 = Penyelenggaraan b = Variabel Bebas

X2 = Penggunaan

46

46

F. Defenisi Operasional

Defenisi operasional yang dikemukakan dalam

proposal ini yakni Informasi Akuntansi sebagai

informasi kuantitatif tentang entitas ekonomi yang

bermanfaat untuk pengambilan keputusan ekonomi dalam

menentukan pilihan-pilihan diantara alternatif-

alternatif yang ada.

Informasi akuntansi pada dasarnya bersifat

keuangan dan terutama digunakan untuk tujuan

pengambilan keputusan, pengawasan dan implementasi

keputusan-keputusan perusahaan. Agar data keuangan

dapat dimanfaatkan dengan baik oleh pihak internal

maupun eksternal perusahaan, maka data tersebut

harus disusun dalam bentuk yang sesuai.

47

47

BAB IV

GAMBARAN UMUM KECAMATAN MANGGALA

A. Letak Geografis dan Batas Wilayah

Kecamatan Manggala merupakan salah satu dari 14

Kecamatan di Kota Makassar yang berbatasan dengan

sebelah utara dengan Kecamatan Tamalanrea, di

sebelah timur dengan Kabupaten Maros, di sebelah

selatan dengan Kabupaten Gowa dan sebelah barat

Kecamatan Panakkukang.

Kecamatan manggala merupakan daerah bukan pantai

dengan topografi ketinggian wilayah sampai dengan 46

meter dari permukaan laut.

48

48

Menurut jaraknya letak masing-masing kelurahan ke

Ibukota Kecamatan berkisar 1 km sampai dengan jarak

5-10 km.

B. Luas Wilayah

Kecamatan Manggala terdiri dari 6 kelurahan

dengan luas wilayah 24,14 km2 dari luas wilayah

tersebut, Kelurahan Tamangapa memiliki wilayah

terluas yaitu 7, 62 km2, terluas kedua adalah

Kelurahan Manggala dengan luas wilayah 4,44 km2,

sedangkan yang paling kecil luas wilayahnya adalah

keluraha borong dan Kelurahan Batua dengan luas

masing-masing 1,92 km2.

C. Penduduk

Menurut hasil proyeksi penduduk pada tahun 2011

di Kecamatan Manggala. Jumlah penduduknya sekitar

118.191 jiwa. Angka proyeksi ini diperoleh dengan

menghitung pertumbuhan penduduk berdasarkan hasil

sensus penduduk yang dilakukan setiap 10 tahun

sekali. Berdasarkan jenis kelamin tampak bahwa

49

49

jumlah penduduk laki-laki 59.008 jiwa dan perempuan

59.183 jiwa.

D. UMKM di Kecamatan Manggala

Laju pertumbuhan ekonomi Kota Makassar berada di

peringkat paling tinggi di Indonesia. Bahkan, pada

2008 lalu, pertumbuhan ekonomi Kota Makassar

mencapai angka 10,83 persen. Pesatnya pertumbuhan

ekonomi saat ini, tak lepas dari peran kecamatan-

kecamatan yang ada di Kota Makassar, tak terkecuali

di Kecamatan Manggala.

Pada saat ini kecamatan manggala mengalami

perkembangan yang cukup signifikan, tidak hanya

dalam bidang kesehatan dan pendidikan, Kecamatan

Manggala pula mampu memperbaiki kondisi

perekonomiannya. Seperti banyaknya toko-toko maupun

warung/kios yang mendorong perputaran ekonomi di

kecamatan ini.

Sektor usaha perdagangan merupakan unit usaha

yang paling banyak dipilih oleh warga di Kecamatan

50

50

Manggala sebagai usaha alternatif, mengingat

pengelolaannya yang cukup mudah. Karena itulah,

sektor ini yang paling mendominasi dan sudah terjadi

sejak beberapa tahun terakhir dan terus mengalami

peningkatan drastis setiap tahun.

BAB V

PEMBAHASAN DAN HASIL PENELITIAN

A. Deskriptif Sampel Penelitian

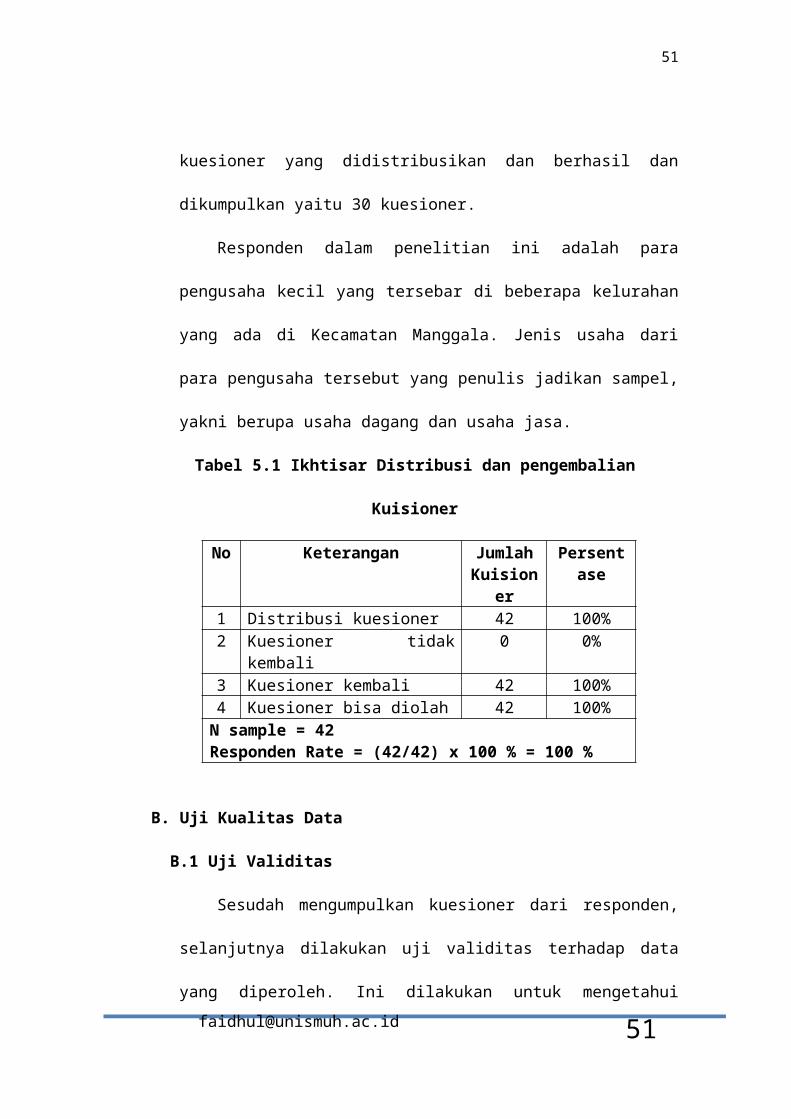

Pengumpulan data untuk keperluan analisis dari

penelitian ini dilakukan dengan pendistribusian

kuesioner kepada para pengusaha kecil di kecamatan

Manggala. Adapun pendistribusian serta pengumpulan

kuesioner tersebut dilakukan oleh penulis pada

minggu ke-2 hingga minggu ke-4 bulan Mei. Jumlah

51

51

kuesioner yang didistribusikan dan berhasil dan

dikumpulkan yaitu 30 kuesioner.

Responden dalam penelitian ini adalah para

pengusaha kecil yang tersebar di beberapa kelurahan

yang ada di Kecamatan Manggala. Jenis usaha dari

para pengusaha tersebut yang penulis jadikan sampel,

yakni berupa usaha dagang dan usaha jasa.

Tabel 5.1 Ikhtisar Distribusi dan pengembalian

Kuisioner

No Keterangan JumlahKuision

er

Persentase

1 Distribusi kuesioner 42 100%2 Kuesioner tidak

kembali0 0%

3 Kuesioner kembali 42 100%4 Kuesioner bisa diolah 42 100%N sample = 42Responden Rate = (42/42) x 100 % = 100 %

B. Uji Kualitas Data

B.1 Uji Validitas

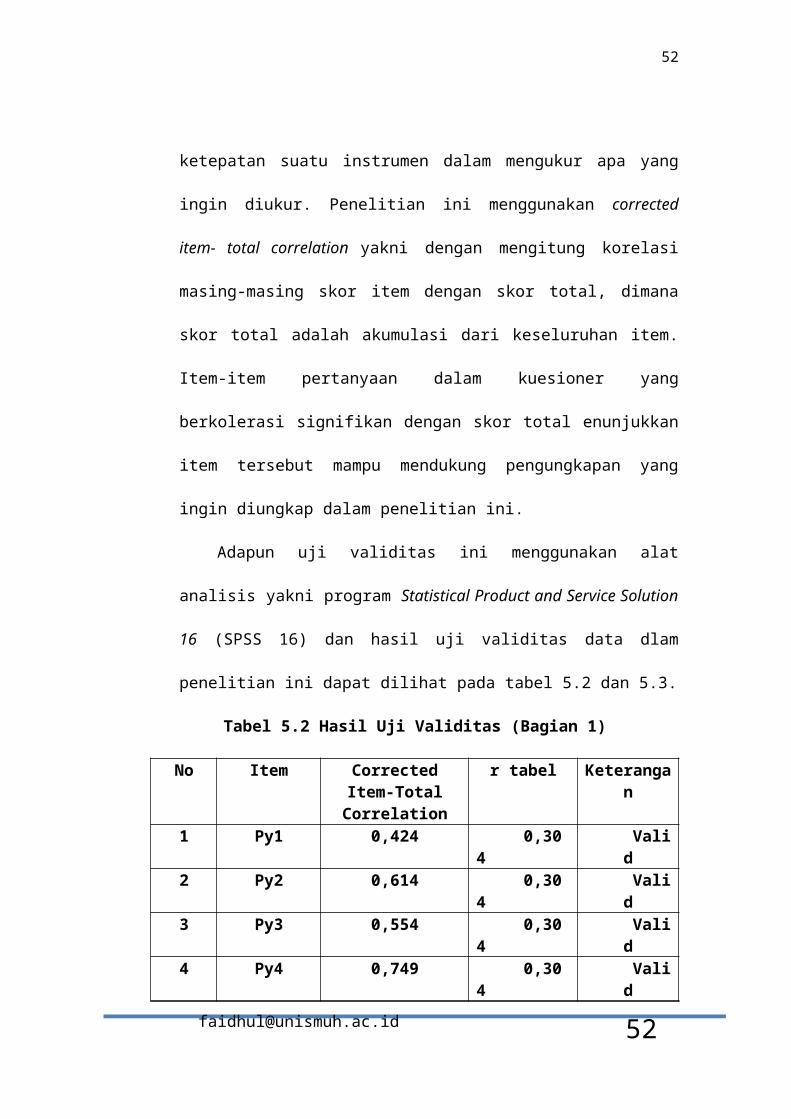

Sesudah mengumpulkan kuesioner dari responden,

selanjutnya dilakukan uji validitas terhadap data

yang diperoleh. Ini dilakukan untuk [email protected]

52

52

ketepatan suatu instrumen dalam mengukur apa yang

ingin diukur. Penelitian ini menggunakan corrected

item- total correlation yakni dengan mengitung korelasi

masing-masing skor item dengan skor total, dimana

skor total adalah akumulasi dari keseluruhan item.

Item-item pertanyaan dalam kuesioner yang

berkolerasi signifikan dengan skor total enunjukkan

item tersebut mampu mendukung pengungkapan yang

ingin diungkap dalam penelitian ini.

Adapun uji validitas ini menggunakan alat

analisis yakni program Statistical Product and Service Solution

16 (SPSS 16) dan hasil uji validitas data dlam

penelitian ini dapat dilihat pada tabel 5.2 dan 5.3.

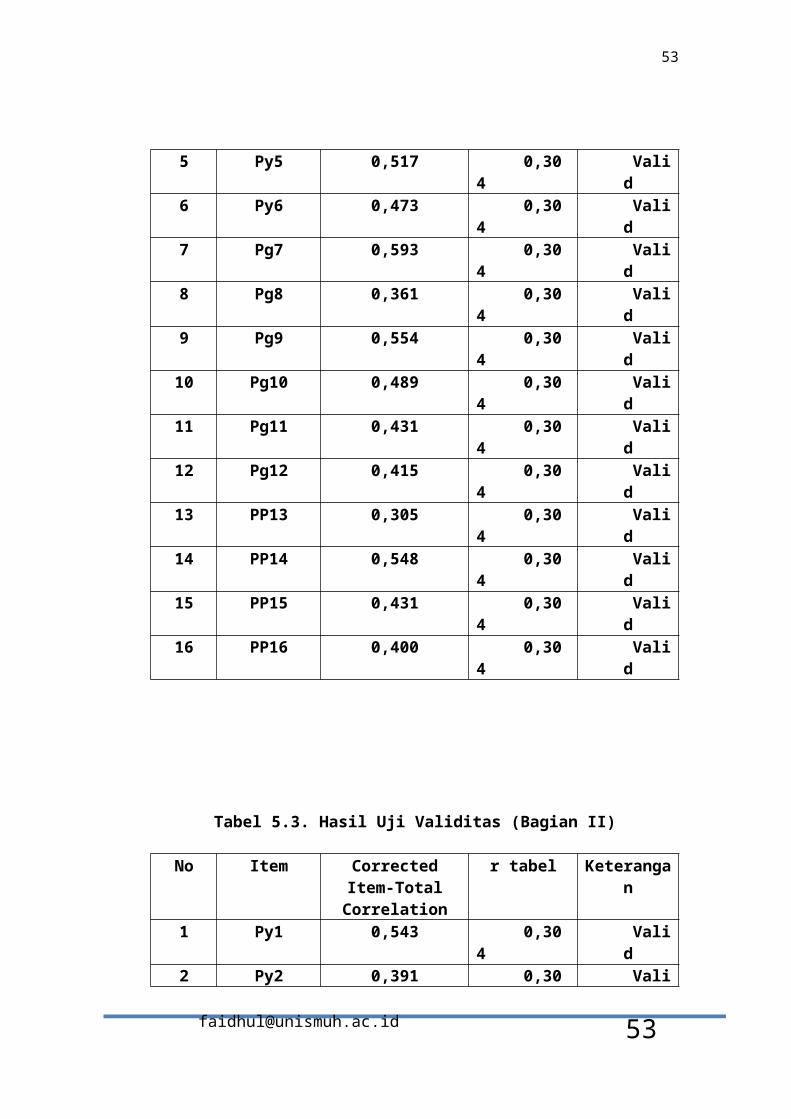

Tabel 5.2 Hasil Uji Validitas (Bagian 1)

No Item CorrectedItem-TotalCorrelation

r tabel Keterangan

1 Py1 0,424 0,304

Valid

2 Py2 0,614 0,304

Valid

3 Py3 0,554 0,304

Valid

4 Py4 0,749 0,304

Valid

53

53

5 Py5 0,517 0,304

Valid

6 Py6 0,473 0,304

Valid

7 Pg7 0,593 0,304

Valid

8 Pg8 0,361 0,304

Valid

9 Pg9 0,554 0,304

Valid

10 Pg10 0,489 0,304

Valid

11 Pg11 0,431 0,304

Valid

12 Pg12 0,415 0,304

Valid

13 PP13 0,305 0,304

Valid

14 PP14 0,548 0,304

Valid

15 PP15 0,431 0,304

Valid

16 PP16 0,400 0,304

Valid

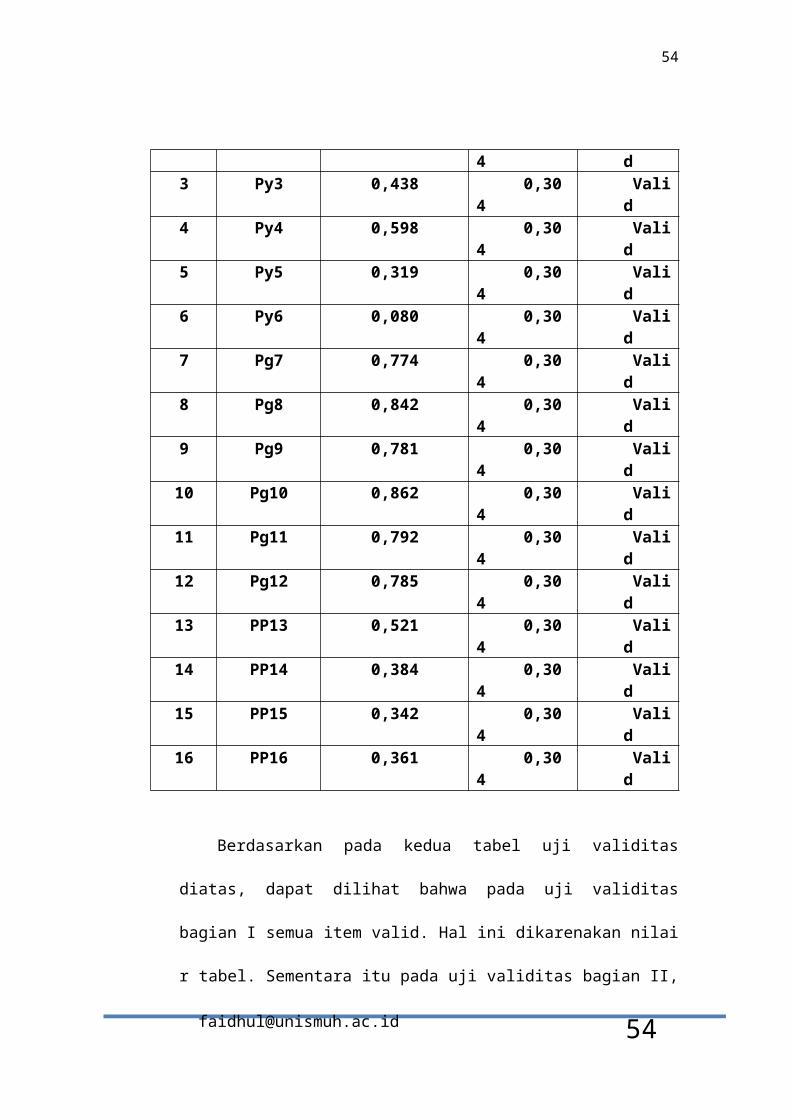

Tabel 5.3. Hasil Uji Validitas (Bagian II)

No Item CorrectedItem-TotalCorrelation

r tabel Keterangan

1 Py1 0,543 0,304

Valid

2 Py2 0,391 0,30 Vali

54

54

4 d3 Py3 0,438 0,30

4Valid

4 Py4 0,598 0,304

Valid

5 Py5 0,319 0,304

Valid

6 Py6 0,080 0,304

Valid

7 Pg7 0,774 0,304

Valid

8 Pg8 0,842 0,304

Valid

9 Pg9 0,781 0,304

Valid

10 Pg10 0,862 0,304

Valid

11 Pg11 0,792 0,304

Valid

12 Pg12 0,785 0,304

Valid

13 PP13 0,521 0,304

Valid

14 PP14 0,384 0,304

Valid

15 PP15 0,342 0,304

Valid

16 PP16 0,361 0,304

Valid

Berdasarkan pada kedua tabel uji validitas

diatas, dapat dilihat bahwa pada uji validitas

bagian I semua item valid. Hal ini dikarenakan nilai

r tabel. Sementara itu pada uji validitas bagian II,

55

55

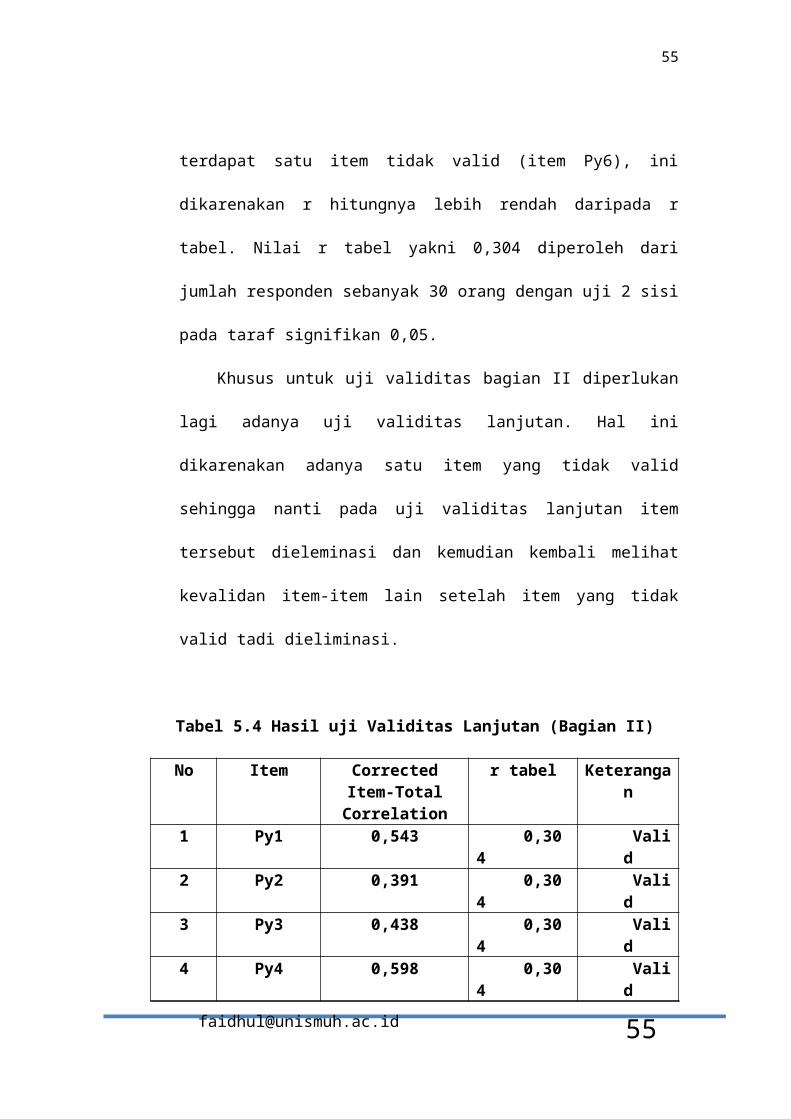

terdapat satu item tidak valid (item Py6), ini

dikarenakan r hitungnya lebih rendah daripada r

tabel. Nilai r tabel yakni 0,304 diperoleh dari

jumlah responden sebanyak 30 orang dengan uji 2 sisi

pada taraf signifikan 0,05.

Khusus untuk uji validitas bagian II diperlukan

lagi adanya uji validitas lanjutan. Hal ini

dikarenakan adanya satu item yang tidak valid

sehingga nanti pada uji validitas lanjutan item

tersebut dieleminasi dan kemudian kembali melihat

kevalidan item-item lain setelah item yang tidak

valid tadi dieliminasi.

Tabel 5.4 Hasil uji Validitas Lanjutan (Bagian II)

No Item CorrectedItem-TotalCorrelation

r tabel Keterangan

1 Py1 0,543 0,304

Valid

2 Py2 0,391 0,304

Valid

3 Py3 0,438 0,304

Valid

4 Py4 0,598 0,304

Valid

56

56

5 Py5 0,319 0,304

Valid

6 Py6 0,080 0,304

Valid

7 Pg7 0,774 0,304

Valid

8 Pg8 0,842 0,304

Valid

9 Pg9 0,781 0,304

Valid

10 Pg10 0,862 0,304

Valid

11 Pg11 0,792 0,304

Valid

12 Pg12 0,785 0,304

Valid

13 PP13 0,521 0,304

Valid

14 PP14 0,384 0,304

Valid

15 PP15 0,342 0,304

Valid

16 PP16 0,361 0,304

Valid

Berdasarkan pada tabel diatas, maka uji validitas

untuk bagian II telah diketahui bahwa seluruh item

yang telah digunakan telah valid. Ini ditunjukkan

dengan nilai r hitungnya yang lebih besar dibanding

nilai r tabelnya.

B.2 Uji Reliabilitas

57

57

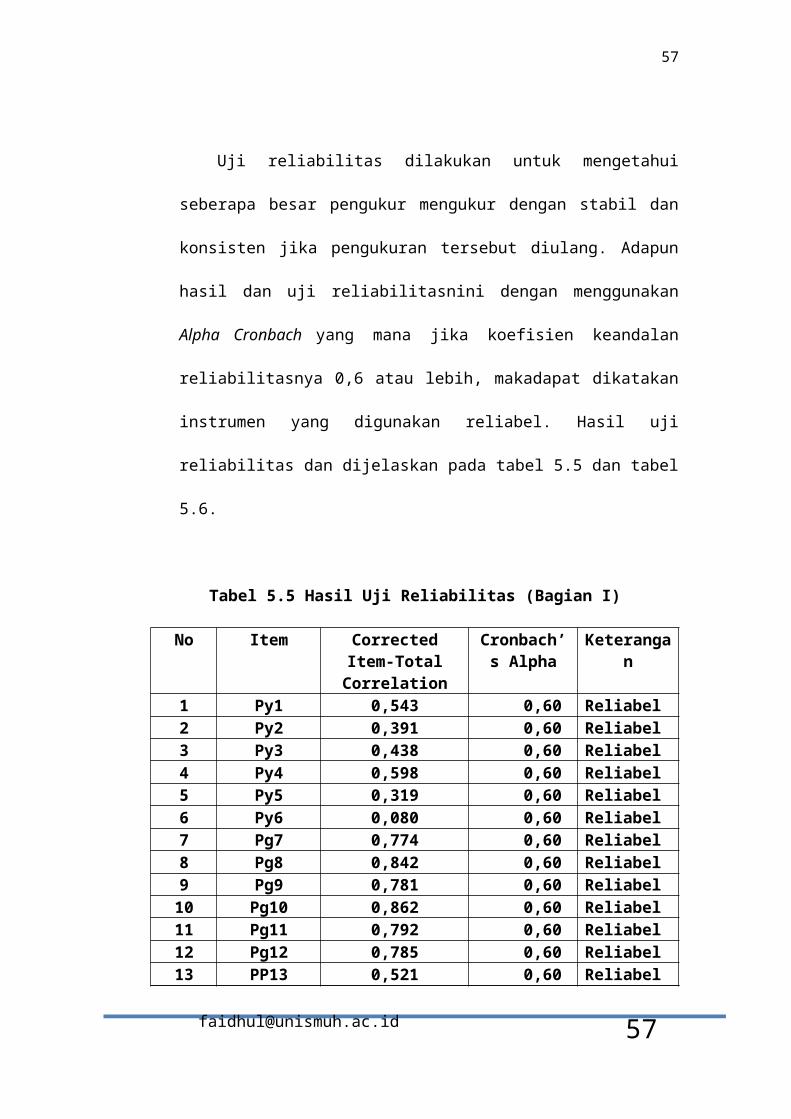

Uji reliabilitas dilakukan untuk mengetahui

seberapa besar pengukur mengukur dengan stabil dan

konsisten jika pengukuran tersebut diulang. Adapun

hasil dan uji reliabilitasnini dengan menggunakan

Alpha Cronbach yang mana jika koefisien keandalan

reliabilitasnya 0,6 atau lebih, makadapat dikatakan

instrumen yang digunakan reliabel. Hasil uji

reliabilitas dan dijelaskan pada tabel 5.5 dan tabel

5.6.

Tabel 5.5 Hasil Uji Reliabilitas (Bagian I)

No Item CorrectedItem-TotalCorrelation

Cronbach’s Alpha

Keterangan

1 Py1 0,543 0,60 Reliabel2 Py2 0,391 0,60 Reliabel3 Py3 0,438 0,60 Reliabel4 Py4 0,598 0,60 Reliabel5 Py5 0,319 0,60 Reliabel6 Py6 0,080 0,60 Reliabel7 Pg7 0,774 0,60 Reliabel8 Pg8 0,842 0,60 Reliabel9 Pg9 0,781 0,60 Reliabel10 Pg10 0,862 0,60 Reliabel11 Pg11 0,792 0,60 Reliabel12 Pg12 0,785 0,60 Reliabel13 PP13 0,521 0,60 Reliabel

58

58

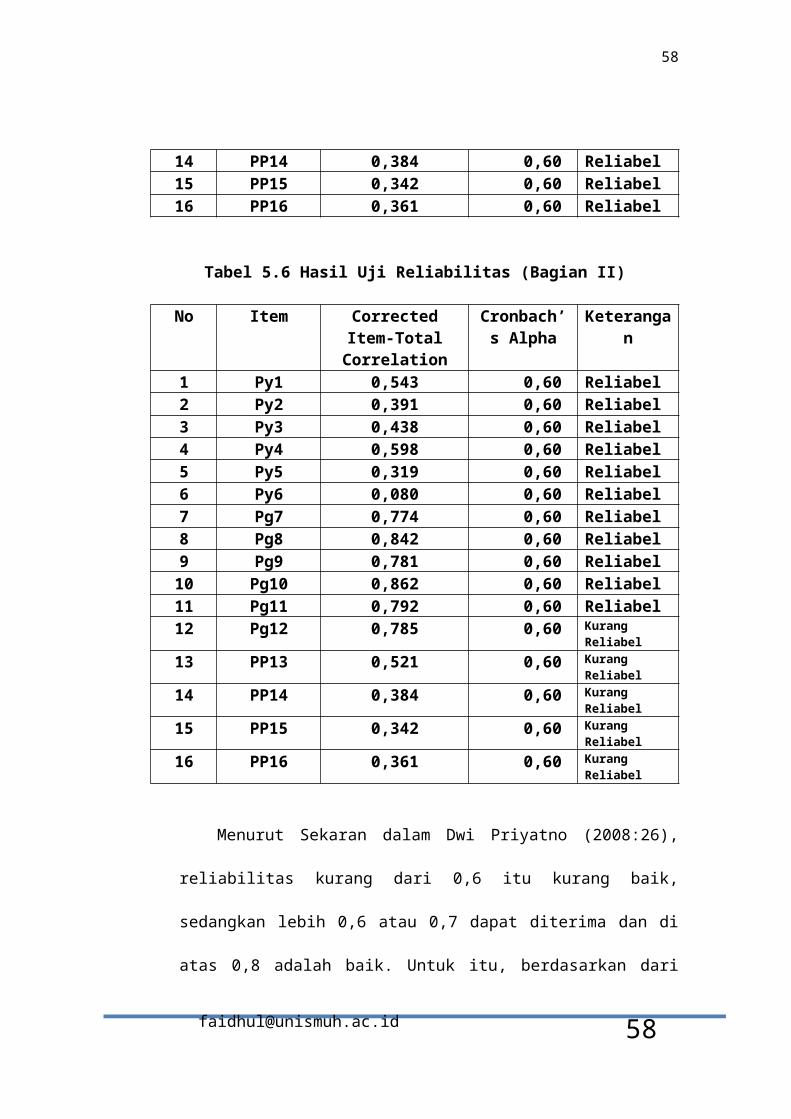

14 PP14 0,384 0,60 Reliabel15 PP15 0,342 0,60 Reliabel16 PP16 0,361 0,60 Reliabel

Tabel 5.6 Hasil Uji Reliabilitas (Bagian II)

No Item CorrectedItem-TotalCorrelation

Cronbach’s Alpha

Keterangan

1 Py1 0,543 0,60 Reliabel2 Py2 0,391 0,60 Reliabel3 Py3 0,438 0,60 Reliabel4 Py4 0,598 0,60 Reliabel5 Py5 0,319 0,60 Reliabel6 Py6 0,080 0,60 Reliabel7 Pg7 0,774 0,60 Reliabel8 Pg8 0,842 0,60 Reliabel9 Pg9 0,781 0,60 Reliabel10 Pg10 0,862 0,60 Reliabel11 Pg11 0,792 0,60 Reliabel12 Pg12 0,785 0,60 Kurang

Reliabel13 PP13 0,521 0,60 Kurang

Reliabel14 PP14 0,384 0,60 Kurang

Reliabel15 PP15 0,342 0,60 Kurang

Reliabel16 PP16 0,361 0,60 Kurang

Reliabel

Menurut Sekaran dalam Dwi Priyatno (2008:26),

reliabilitas kurang dari 0,6 itu kurang baik,

sedangkan lebih 0,6 atau 0,7 dapat diterima dan di

atas 0,8 adalah baik. Untuk itu, berdasarkan dari

59

59

data di atas, dapat dilihat bahwa ada 3 item pada

bagian I kurang reliabel, dan pada bagian II ada 4

item yang kurang reliabel. Ini dikarenakan nilai

alphanya lebih rendah dari 0,6. Adapun selebihnya

dapat dikatakan reliabel.

C. Analisis Data

1. Statistik Deskriptif

Untuk mengetahui persepsi pengusaha kecil

terhadap informasi akuntansi dapat digunakan

analisis statistik deskriptif. Adapun dalam

penelitian ini yang menjadi variabel untuk

mengetahui persepsi pengusaha kecil atas informasi

akuntansi adalah penyelenggaraan informasi akuntansi

dan penggunaan informasi akuntansi.

Perlu diketahui bahwa perubahan persepsi

kemungkinan terjadi karena adanya stimulus yang

dalam hal ini informasi akuntansi. Untuk itu dalam

analisis deskriptif ini akan dibagi kedlam 2 bagian,

yaitu bagian pertama dimana persepsi pengusaha kecil

pada saat belum menyelenggarakan dan menggunakan

60

60

informasi akuntansi, dan kemudian bagian kedua yakni

persepsi pengusaha kecil pada saat telah

menyelenggarakan dan menggunakan informasi

akuntansi.

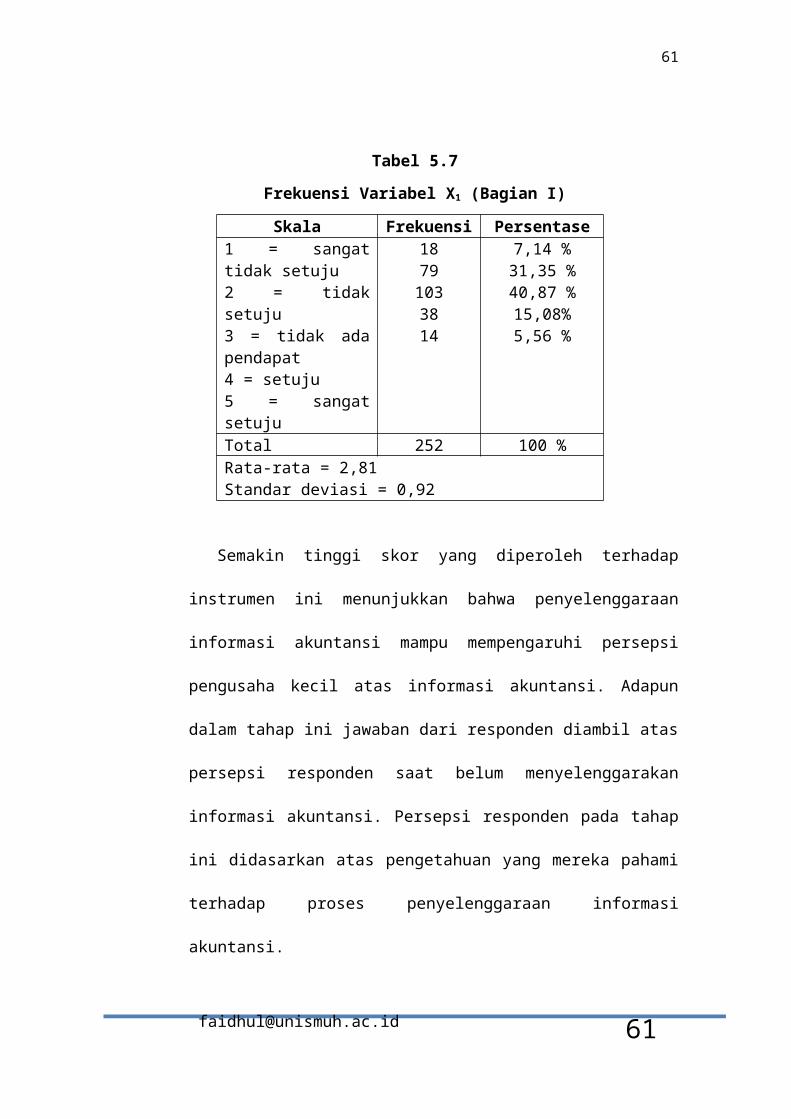

1. Bagian Pertama

a. Penyelenggaraan Informasi Akuntansi (X1)

Meskipun responden belum menyelenggarakan

informasi akuntansi, namun pengenalan serta

pemahamannya mengenai bagaimana informasi akuntansi

itu diselenggarakan sudah ada. Adapun untuk

mengetahui pengaruh penyelenggaraan informasi

akuntansi terhadap persepsi responden ats informasi

akuntansi tersebut dengan menggunakan pernyataan

skala likert 5 poin. Jumlah pernyataannya yakni

sebanyak 6 item. Adapun distribusi frekuensi atas

jawaban responden untuk variabel ini dijelaskan

pada tabel 5.7.

61

61

Tabel 5.7

Frekuensi Variabel X1 (Bagian I)

Skala Frekuensi Persentase1 = sangattidak setuju2 = tidaksetuju3 = tidak adapendapat4 = setuju5 = sangatsetuju

18791033814

7,14 %31,35 %40,87 %15,08%5,56 %

Total 252 100 %Rata-rata = 2,81Standar deviasi = 0,92

Semakin tinggi skor yang diperoleh terhadap

instrumen ini menunjukkan bahwa penyelenggaraan

informasi akuntansi mampu mempengaruhi persepsi

pengusaha kecil atas informasi akuntansi. Adapun

dalam tahap ini jawaban dari responden diambil atas

persepsi responden saat belum menyelenggarakan

informasi akuntansi. Persepsi responden pada tahap

ini didasarkan atas pengetahuan yang mereka pahami

terhadap proses penyelenggaraan informasi

akuntansi.

62

62

Hasil pengujian statistik deskriptif untuk

variabel ini menunjukkan bahwa rata-ratanya (mean)

sebesar 2,81 dengan standar devisiasi 0,92. Hal ini

menunjukkan bahwa rata-rata responden menjawab

“tidak ada pendapat atau pada skala 3 atas

pertanyaan yang diberkan. Oleh karena itu dapat

disimpulkan bahwa pemahaman penyelenggaraan

informasi akuntansi oleh pengusaha kecil belum

mempengaruhi persepsi pengusaha kecil atas

informasi akuntansi. Hal ini mungkin dikarenakan

belum adanya proses penyelenggaraan informasi

tersebut yang dijalankan oleh para pengusaha kecil

sehingga terkesan memberikan jawaban tanpa

pendapat, meskipun pemahamannya mengenai bagaimana

proses penyelenggaraan informasi akuntansi itu

dilakukan mereka sudah paham. Adapun pengaruhnya

setelah dilaksanakan proses tersebut akan

dijekaskan selanjutnya di bab ini yakni pada bagian

2.

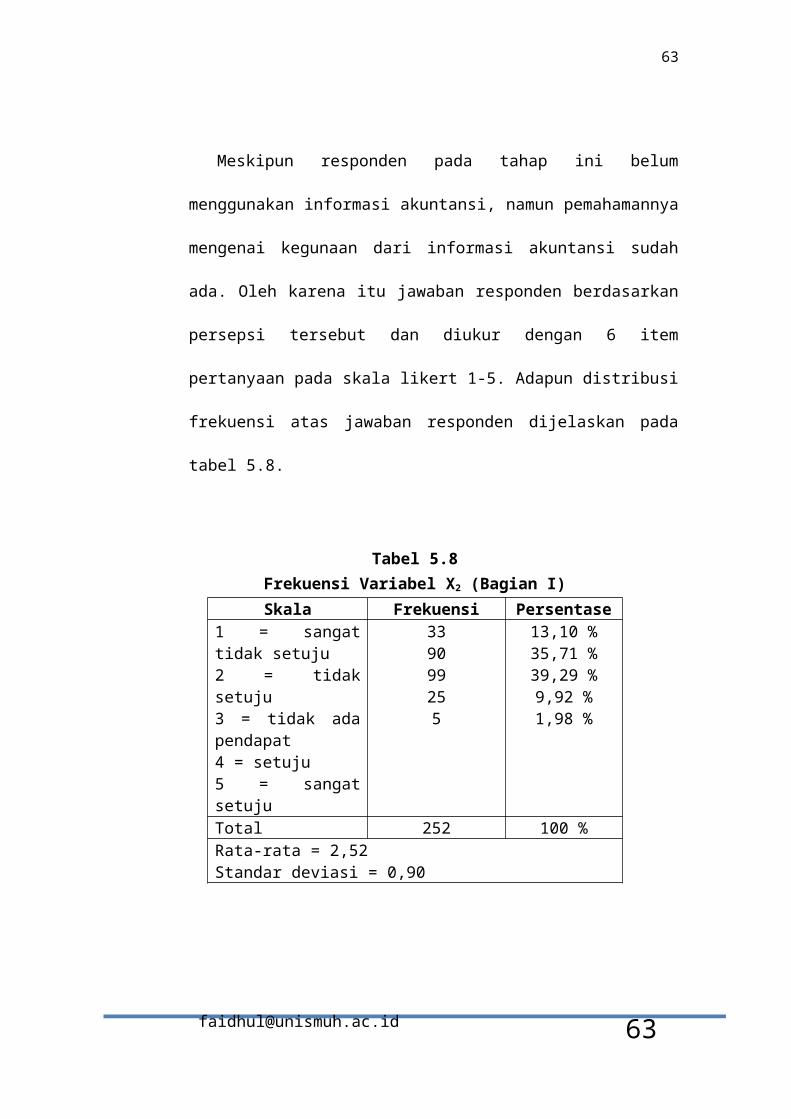

b. Penggunaan informasi akuntansi (X2)

63

63

Meskipun responden pada tahap ini belum

menggunakan informasi akuntansi, namun pemahamannya

mengenai kegunaan dari informasi akuntansi sudah

ada. Oleh karena itu jawaban responden berdasarkan

persepsi tersebut dan diukur dengan 6 item

pertanyaan pada skala likert 1-5. Adapun distribusi

frekuensi atas jawaban responden dijelaskan pada

tabel 5.8.

Tabel 5.8Frekuensi Variabel X2 (Bagian I)Skala Frekuensi Persentase

1 = sangattidak setuju2 = tidaksetuju3 = tidak adapendapat4 = setuju5 = sangatsetuju

339099255

13,10 %35,71 %39,29 %9,92 %1,98 %

Total 252 100 %Rata-rata = 2,52Standar deviasi = 0,90

64

64

Semakin tinggi skor yang diproleh terhadap

instrumen ini menunjukkan bahwa penggunaan

informasi akuntansi mampu mempengaruhi persepsi

pengusaha kecil atas informasi akuntansi. Adapun

dalam tahap ini jawaban dari responden diambil atas

persepsi responden saat belum menggunakan informasi

akuntansi. Persepsi responden pada tahap ini

didasarkan atas pengetahuan yang mereka pahami

terhadap dampak dari penggunaan informasi

akuntansi.

Hasil pengujian statistik deskriptif untuk

variabel ini menunjukkan bahwa rata-ratanya (mean)

sebesar 2,52 dengan standar deviasi 0,90. Hal ini

menunjukkan bahwa rata-rata responden menjawab

“tidak ada pendapat” atau pada skala 3 atas

pertanyaan yang diberikan. Oleh karena itu dapat

disimpulkan bahwa pengetahuan responden akan

menggunakan informasi akuntansi belum mempengaruhi

persepsi mereka atas informasi akuntansi. Hal ini

65

65

dikarenakan penggunaan akan informasi akuntansi

tersebut belum mereka lakukan, walaupun manfaat

atau dampak dari penggunaan informasi akuntansi

mereka sudah tahu. Adapun pengaruhnya setelah

adanya penggunaan informasi akuntansi akan

dijelaskan selanjutnya juga pada bab ini dibagian

2.

c. Persepsi Pengusaha Kecil (Y)

Persepsi responden diukur dengan

menggunakan 4 item pertanyaan dengan skala likert

1-5. Semakin tinggi skor yang diproleh pada

instrumen ini, menunjukkan bahwa persepsi awal

responden sangat “positif” atas informasi

akuntansi. Adapun distribusi frekuensi atas jawaban

responden dijelaskan pada tabel 5.9.

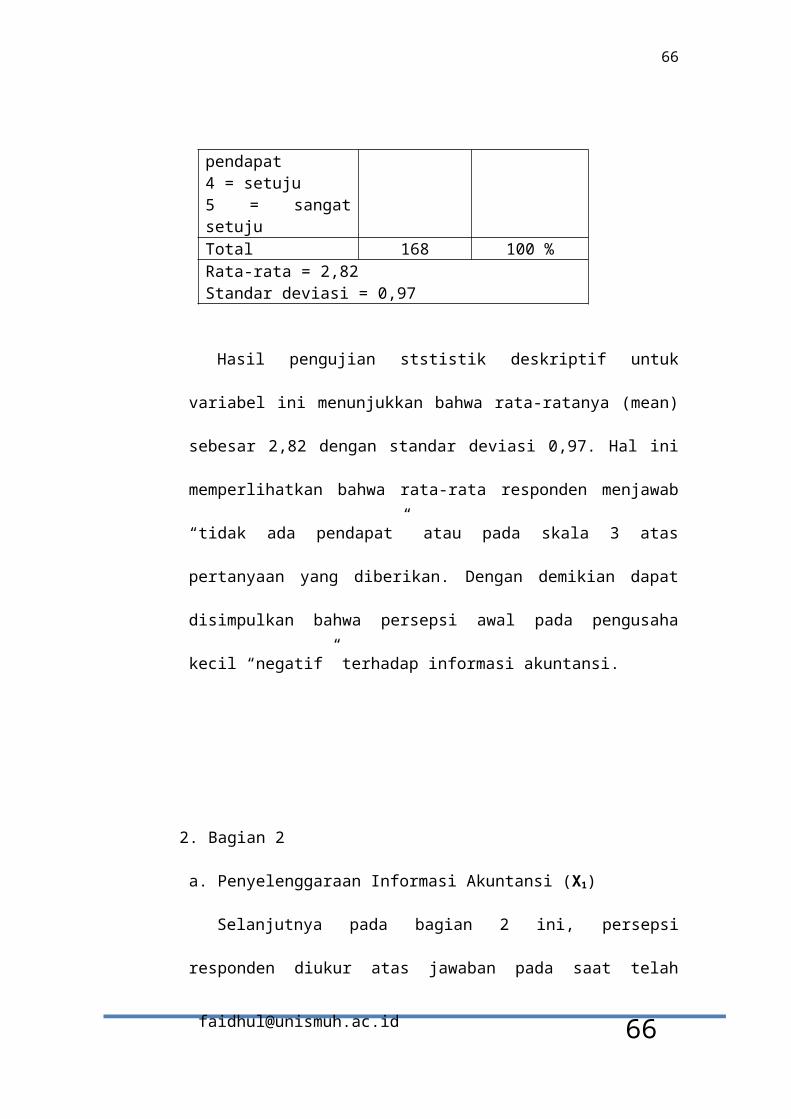

Tabel 5.9Frekuensi Variabel Y (Bagian I)

Skala Frekuensi Persentase1 = sangattidak setuju2 = tidaksetuju3 = tidak ada

1548682611

8,93 %28,57 %40,48 %15,48 %6,54 %

66

66

pendapat4 = setuju5 = sangatsetujuTotal 168 100 %Rata-rata = 2,82Standar deviasi = 0,97

Hasil pengujian ststistik deskriptif untuk

variabel ini menunjukkan bahwa rata-ratanya (mean)

sebesar 2,82 dengan standar deviasi 0,97. Hal ini

memperlihatkan bahwa rata-rata responden menjawab

“tidak ada pendapat” atau pada skala 3 atas

pertanyaan yang diberikan. Dengan demikian dapat

disimpulkan bahwa persepsi awal pada pengusaha

kecil “negatif” terhadap informasi akuntansi.

2. Bagian 2

a. Penyelenggaraan Informasi Akuntansi (X1)

Selanjutnya pada bagian 2 ini, persepsi

responden diukur atas jawaban pada saat telah

67

67

menyelenggarakan informasi akuntansi. Untuk

mengetahui pengaruh penyelenggaran informasi

akuntansi terhadap persepsi responden atas

informasi akuntansi, digunakan pertanyaan dengan

skala likert dan jumlah pertanyaan sama pada

sesi/tahap 1 yaitu 6 item pertanyaan. Namun

digugurkan 1 item dikarenakan tidak valid setelah

diuji validitasnya, sehingga tersisa 5 item.

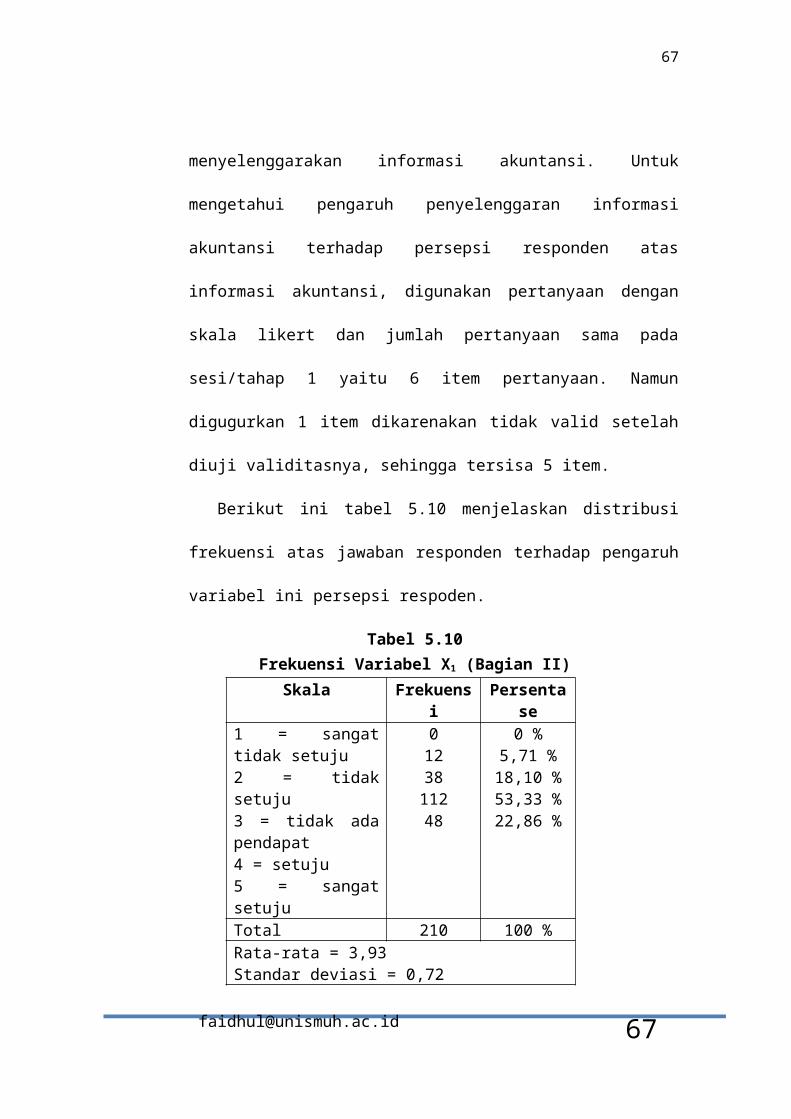

Berikut ini tabel 5.10 menjelaskan distribusi

frekuensi atas jawaban responden terhadap pengaruh

variabel ini persepsi respoden.

Tabel 5.10Frekuensi Variabel X1 (Bagian II)

Skala Frekuensi

Persentase

1 = sangattidak setuju2 = tidaksetuju3 = tidak adapendapat4 = setuju5 = sangatsetuju

0123811248

0 %5,71 %18,10 %53,33 %22,86 %

Total 210 100 %Rata-rata = 3,93Standar deviasi = 0,72

68

68

Semakin tinggi skor yang diperoleh dari

instrumen ini menujukkan bahwa penyelenggaraan

informasi akuntansi mampu mempengaruhi persepi

pengusaha kecil atas informasi akuntansi.

Hasil pengujian statistik deskriptif untuk

variabel ini menunjukkan bahwa rata-ratanya (mean)

sebesar 3,93 dengan standar deviasi 0.72. Hal ini

menunjukkan bahwa rata-rata responden menjawab

“setuju” atau pada skala 4 atas pertanyaan yang

diberikan.

Dengan demikian dapat disimpulkan bahwa

penyelenggaraan informasi akuntansi oleh pengusaha

kecil mampu mempengaruhi persepsi responden dalam

hal ini pengsaha kecil atas informasi

akuntansi.Ini terlihat jika kita membandingkan

hasil pengujian statistik deskriptif variabel ini

pada bagian 1 dengan bagian 2,yang mana pada bagian

1 penyelenggaraan informasi akuntansi belum

mempengaruhi persepsi responden dikarenakan belum

69

69

adanya proses penyelenggaraan dilakukan dan

kemudian pada bagian 2 ketika proses

penyelenggaraan telah dilakukan,ternyata

penyelenggaraan informasi akuntansi tersebut

mempengaruhi persepsi responden atas informasi

akuntansi.Hal ini ditunjukkan dengan adanya

perbedaan pendapat responden pada bagian 1 dengan

bagian 2.

b. Penggunaan Informasi Akuntansi (X2)

Pada sesi ini, persepsi responden diukur atas

jawaban pada saat telahmenggunakan informasi

akuntansi. Untuk mengetahui pengaruh penggunaan

informasi akuntansi terhadap persepsi responden

atas informasi akuntansi,digunakan pertanyaan

dengan skala likert dan jumlah pertanyaan sama pada

sesi/tahap 1 yaitu 6 item pertanyaan.

Berikut ini tabel 5.11 menjelaskan distribusi

frekuensi atas jawaban responden terhadap pengaruh

70

70

variabel ini terhadap persepsi responden atas

informasi akuntansi.

Tabel 5.11Frekuensi Variabel X2 (Bagian II)Skala Frekuen

siPersentase

1 = sangattidak setuju2 = tidaksetuju3 = tidak adapendapat4 = setuju5 = sangatsetuju

0366911631

0 %14,29 %27,38 %46,03 %12,30 %

Total 252 100 %Rata-rata = 3,56Standar deviasi = 0,87

Semakin tinggi skor yang diperoleh dari

instrumen ini menunjukkan bahwa penggunaan

informasi akuntansi mampu mempengaruhi persepsi

pengusaha kecil atas informasi akuntansi tersebut.

Hasil pengujian statistik deskriptif untuk variabel

menunjukkan bahwa rata-ratanya (mean) sebesar 3,56

dengan standar deviasi 0,87. Hal ini menunjukkan

71

71

bahwa rata-rata responden menjawab “setuju” atau

pada skala 4 atas pertanyaan yang diberikan.

Dengan demikian dapat disimpulkan bahwa

penggunaan informasi akuntansi oleh pengusaha kecil

mampu mempengaruhi persepsi responden dalam hal ini

pengusaha kecil atas informasi akuntansi. Ini

terlihat jika kita membandingkan hasil pengujian

statistik deskriptif variabel ini pada bagian 1

dengan bagian 2, yang mana pada bagian 1 penggunaan

informasi akuntansi belum mempengaruhi persepsi

responden dikarenakan belum adanya informasi

akuntansi yang dapat digunakan dan kemudian pada

bagian 2 ketika penggunaan tersebut telah

dilakukan,ternyata hal itu mampu mempengaruhi

persepsi responden atas informasi akuntansi. Hal

ini ditunjukkan dengan adanya perbedaan pendapat

responden dari hasil pengujian statistik deskriptif

pada bagian 1 dengan bagian 2.

c. Persepsi Pengusaha Kecil (Y)

72

72

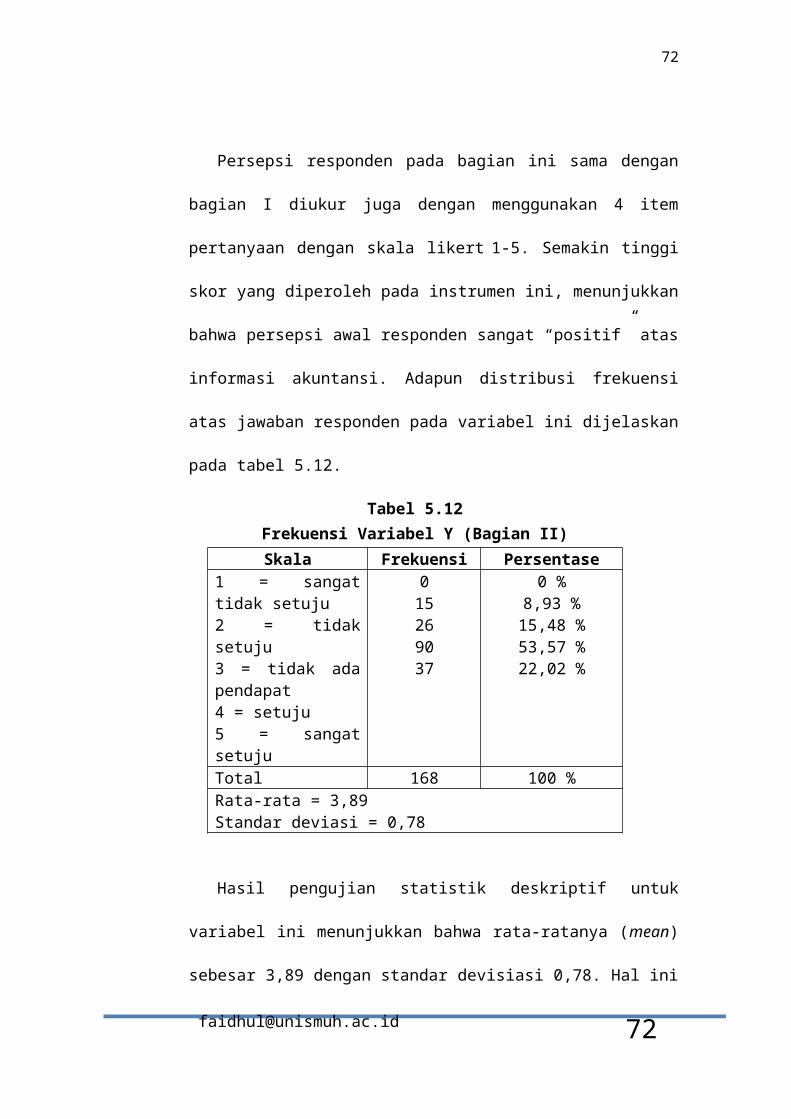

Persepsi responden pada bagian ini sama dengan

bagian I diukur juga dengan menggunakan 4 item

pertanyaan dengan skala likert 1-5. Semakin tinggi

skor yang diperoleh pada instrumen ini, menunjukkan

bahwa persepsi awal responden sangat “positif” atas

informasi akuntansi. Adapun distribusi frekuensi

atas jawaban responden pada variabel ini dijelaskan

pada tabel 5.12.

Tabel 5.12Frekuensi Variabel Y (Bagian II)Skala Frekuensi Persentase

1 = sangattidak setuju2 = tidaksetuju3 = tidak adapendapat4 = setuju5 = sangatsetuju

015269037

0 %8,93 %15,48 %53,57 %22,02 %

Total 168 100 %Rata-rata = 3,89Standar deviasi = 0,78

Hasil pengujian statistik deskriptif untuk

variabel ini menunjukkan bahwa rata-ratanya (mean)

sebesar 3,89 dengan standar devisiasi 0,78. Hal ini

73

73

memperlihatkan bahwa rata-rata responden menjawab

“setuju” atau pada skala 4 atas pertanyaan yang

diberikan. Dengan demikian depat disimpulkan bahwa

persepsi akhir para pengusaha kecil “positif”

terhadap informasi akuntansi.

2. Uji Hipotesis

Untuk menguji kebenaran hipotesis dalam

penelitian ini maka digunakan analisis regresi

berganda. Adapun untuk menguji pengaruh variabel

independen terhadap variabel dependen secara parsial

maka digunakan uji t sedangkan untuk mengujinya

secara stimulan maka digunakan uji F.

2.1 Analisis Regresi Berganda

Berdasarkan perhitungan analisis regresi

berganda, dapat dijelaskan bahwa penyelenggaraan

(X1) dan penggunaan informasi akuntansi (X2)

berpengaruh terhadap Persepsi Pengusaha Kecil (Y)

atas informasi akuntansi.

74

74

Tabel 5.13 Hasil Analisis Determinasi Bag.I

Model Summary

Model R

RSquare

AdjustedR Square

Std.Error of

theEstimate

1 .817a .667 .650 .43824a. Predictors: (Constant), PgMean, PyMeanb. Dependent Variable: Ppmean

Analisis determinasi untuk bagian I menunjukkan

bahwa diperoleh angka R2 (R Square) sebesar 0,667

atau 66,7. Hal ini menunjukkan bahwa persentase

sumbangan pengaruh variabel independen (X) terhadap

variabel dependen (Y) sebesar 66,7%. Dengan kata

lain juga bahwa variasi variabel independen yang

digunakan dalam penelitian mampu menjelaskan

sebesar 66,7% variabel dependen, sedangkan sisanya

sebesar 33,35% dipengaruhi atau dijelaskan oleh

variabel lain yang tidak termasuk dalam model

penelitian ini. Sementara itu hasil analisis

determinasi untuk bagian II sebagai berikut :

75

75

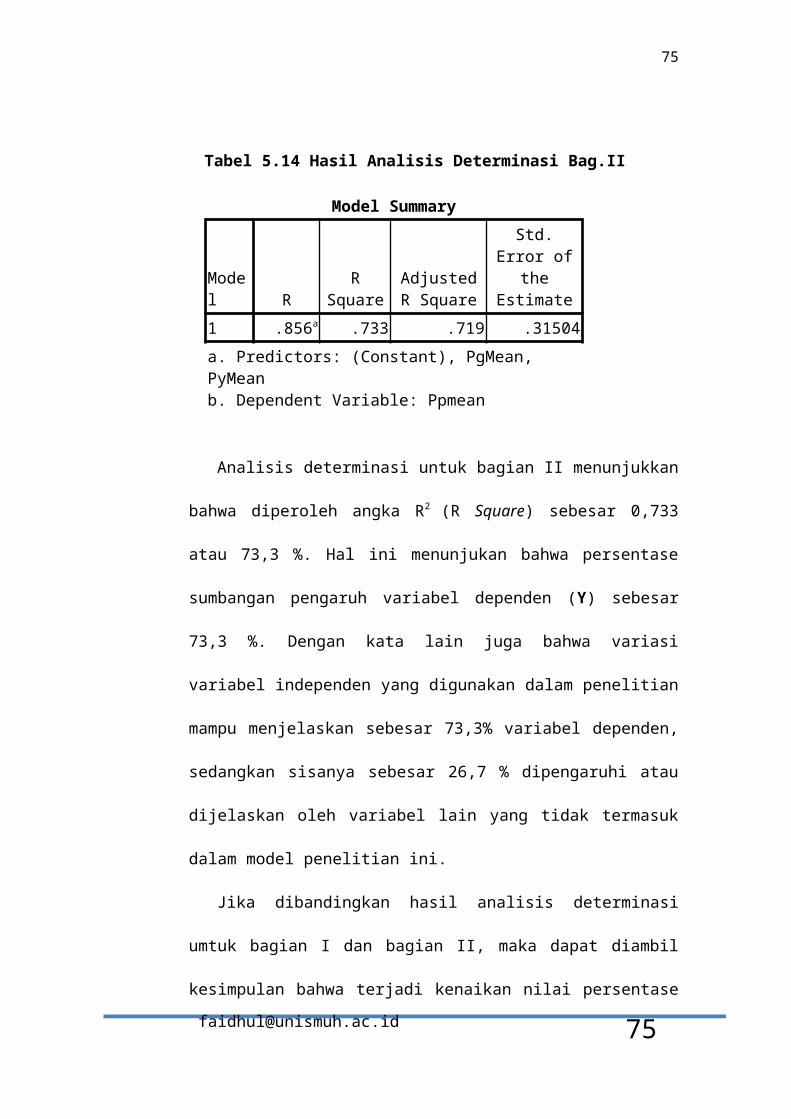

Tabel 5.14 Hasil Analisis Determinasi Bag.II

Model Summary

Model R

RSquare

AdjustedR Square

Std.Error of

theEstimate

1 .856a .733 .719 .31504a. Predictors: (Constant), PgMean, PyMeanb. Dependent Variable: Ppmean

Analisis determinasi untuk bagian II menunjukkan

bahwa diperoleh angka R2 (R Square) sebesar 0,733

atau 73,3 %. Hal ini menunjukan bahwa persentase

sumbangan pengaruh variabel dependen (Y) sebesar

73,3 %. Dengan kata lain juga bahwa variasi

variabel independen yang digunakan dalam penelitian

mampu menjelaskan sebesar 73,3% variabel dependen,

sedangkan sisanya sebesar 26,7 % dipengaruhi atau

dijelaskan oleh variabel lain yang tidak termasuk

dalam model penelitian ini.

Jika dibandingkan hasil analisis determinasi

umtuk bagian I dan bagian II, maka dapat diambil

kesimpulan bahwa terjadi kenaikan nilai [email protected]

76

76

dari kedua variabel independen tadi dalam

menjelaskan variabel dependennya. Hal ini sama

artinya bahwa penyelenggaraan dan penggunaan

informasi akuntansi mampu merubah persepsi awal

pengusaha kecil atas informasi akuntansi karena

adanya pengaruh tadi. Walaupun tingkat kenaikannya

tidak signifikan.

Selanjutnya adalah hasil dari analisis regresi

berganda untuk bagian I dan bagian II.

Tabel 5.15 Hasil Regresi Bagian I

Model

UnstandardizedCoefficients

Standardized

Coefficients

T Sig.BStd.Error Beta

1 (Constant) .225 .277 .922 .362

PyMean .770 .111 .724 6.912 .000PgMean .192 .120 .167 1.598 .118

a. Dependent Variable: Ppmean

Hasil analisis berganda yang diperoleh dari

hasil perhitungan melalui SPSS 16.0 dapat dilihat

77

77

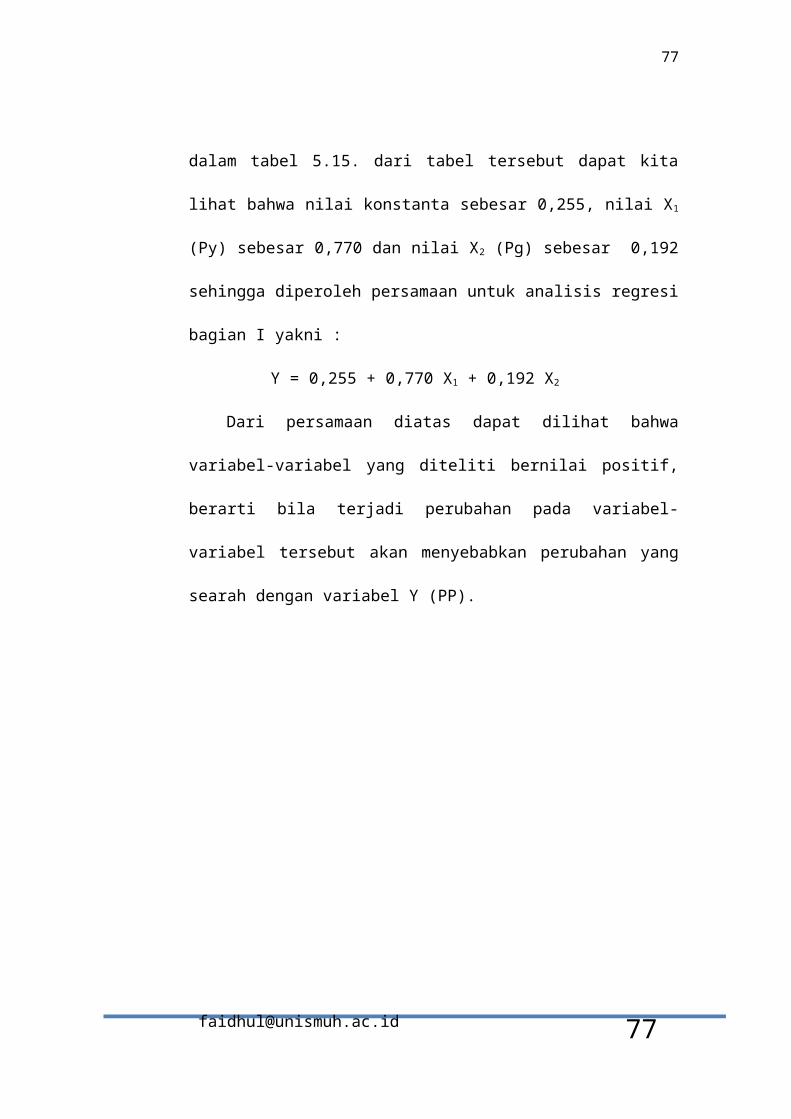

dalam tabel 5.15. dari tabel tersebut dapat kita

lihat bahwa nilai konstanta sebesar 0,255, nilai X1

(Py) sebesar 0,770 dan nilai X2 (Pg) sebesar 0,192

sehingga diperoleh persamaan untuk analisis regresi

bagian I yakni :

Y = 0,255 + 0,770 X1 + 0,192 X2

Dari persamaan diatas dapat dilihat bahwa

variabel-variabel yang diteliti bernilai positif,

berarti bila terjadi perubahan pada variabel-

variabel tersebut akan menyebabkan perubahan yang

searah dengan variabel Y (PP).

78

78

Tabel 5.16 Hasil Regresi Bagian II

ModelUnstandardizedCoefficients

Standardized

Coefficients T Sig.

BStd.Error Beta

1 (Constant) .189 .360 .922 .362

PyMean .864 .101 .735 6.912 .000PgMean .199 .060 .284 1.598 .118

a. Dependent Variable: Ppmean

Hasil analisis berganda yang diperoleh dari

hasil perhitungan melalui SPSS 16.0 dapat dilihat

dalam tabel 5.13. Dari tabel tersebut dapat kita

lihat bahwa nilai konstanta sebesat 0,189, nilai X1

(Py) sebesar 0,864 dan nilai X2 (Pg) sebesar 0,199

sehingga diperoleh persamaan untuk analisis regresi

bagian I yakni :

79

79

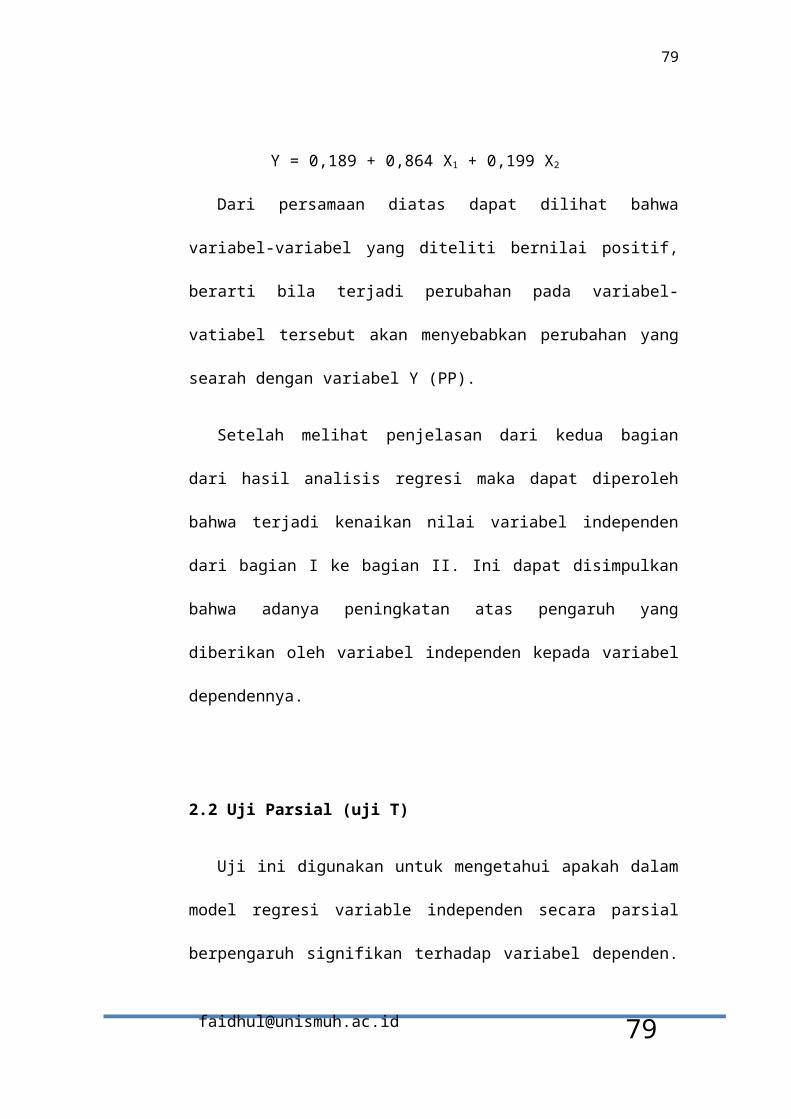

Y = 0,189 + 0,864 X1 + 0,199 X2

Dari persamaan diatas dapat dilihat bahwa

variabel-variabel yang diteliti bernilai positif,

berarti bila terjadi perubahan pada variabel-

vatiabel tersebut akan menyebabkan perubahan yang

searah dengan variabel Y (PP).

Setelah melihat penjelasan dari kedua bagian

dari hasil analisis regresi maka dapat diperoleh

bahwa terjadi kenaikan nilai variabel independen

dari bagian I ke bagian II. Ini dapat disimpulkan

bahwa adanya peningkatan atas pengaruh yang

diberikan oleh variabel independen kepada variabel

dependennya.

2.2 Uji Parsial (uji T)

Uji ini digunakan untuk mengetahui apakah dalam

model regresi variable independen secara parsial

berpengaruh signifikan terhadap variabel dependen.

80

80

Nilai t hitung dalam model regresi dengan nilai

alpha 5%, dapat dilihat tabel berikut :

Tabel 5.17 Hasil Regresi Uji Parsial Bagian I

ModelUnstandardizedCoefficients

Standardized

Coefficients T Sig.

BStd.Error Beta

1 (Constant) .255 .277 .922 .362

PyMean .770 .111 .724 6.912 .000PgMean .192 .120 .167 1.598 .118

a. Dependent Variable: Ppmean

Dasar pengambilan keputusan dari uji parsial

bagian 1 ini dengan membandingkan t hitung dan t

tabel pada taraf signifikansi 5%. Ho diterima jika

-t tabel £ t hitung £ t tabel dan Ho ditolak jika –

t hitung <-t tabel atau t hitung > t tabel.

Sesuai dengan dasar pengambilan tersebut, maka

pengujian hepotesis dapat dijelaskan sebagai

berikut :

Ha : Penyelenggaraan informasi akuntansi

berpengaruh terhadap persepsi pengusaha kecil [email protected]

81

81

informasi akuntansi. Berdasarkan hasil pengujian

diperoleh bahwa nilai t hitung 6,912 lebih besar

dari t tabel sebesar 1,685. Sesuai dengan

penganbilan keputusan , maka Ho ditolak sehingga

otomatis Ha diterima. Jadi dapat disimpulkan bahwa

ada pengaruh antara penyelenggaraan informasi

akuntansi dengan persepsi pengusaha kecil atas

informasi akuntansi.

Hb : Penggunaan informasi akuntansi berpengaruh

terhadap persepsi pengusaha kecil atas informasi

akuntansi. Berdasarkan hasil pengujian diperoleh

nilai t hitung 1,598 lebih kecil dari nilai t tabel

sebesar 1,685. Sesuai dengan dasar pengambilan

keputusan maka Ho diterima sehingga otomatis Hb

ditolak. Jadi, penggunaan informasi akuntansi tidak

berpengaruh terhadap persepsi pengusaha kecil atas

informasi akuntansi.

82

82

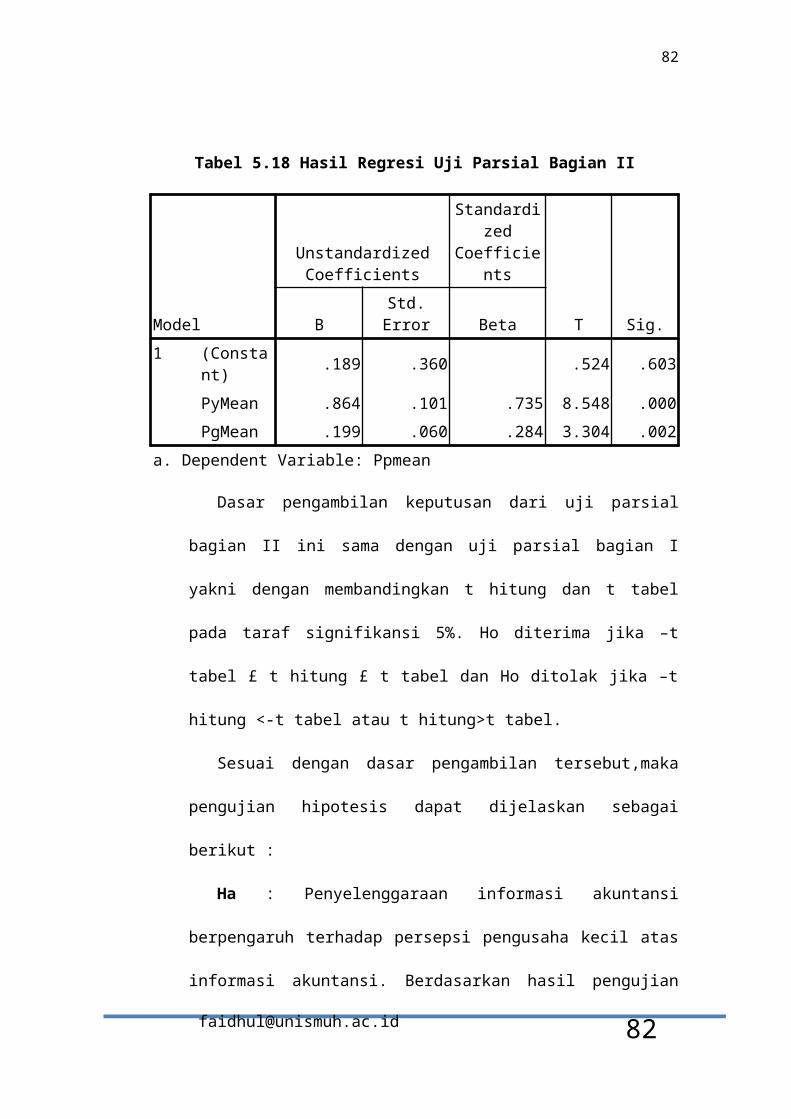

Tabel 5.18 Hasil Regresi Uji Parsial Bagian II

Model

UnstandardizedCoefficients

Standardized

Coefficients

T Sig.BStd.Error Beta

1 (Constant) .189 .360 .524 .603

PyMean .864 .101 .735 8.548 .000PgMean .199 .060 .284 3.304 .002

a. Dependent Variable: Ppmean

Dasar pengambilan keputusan dari uji parsial

bagian II ini sama dengan uji parsial bagian I

yakni dengan membandingkan t hitung dan t tabel

pada taraf signifikansi 5%. Ho diterima jika –t

tabel £ t hitung £ t tabel dan Ho ditolak jika –t

hitung <-t tabel atau t hitung>t tabel.

Sesuai dengan dasar pengambilan tersebut,maka

pengujian hipotesis dapat dijelaskan sebagai

berikut :

Ha : Penyelenggaraan informasi akuntansi

berpengaruh terhadap persepsi pengusaha kecil atas

informasi akuntansi. Berdasarkan hasil pengujian

83

83

diperoleh bahwa nilai t hitung sebesar 8,548 lebih

besar dari t tabel sebesar 1,685. Sesuai dengan

dasar pengambilan keputusan, maka Ho ditolah

sehingga otomatis Ha diterima. Jadi dapat

disimpulkan ada pengaruh signifikan antara

penyelenggaraan informasi akuntansi dengan persepsi

pengusaha kecil atas informasi akuntansi.

Hb : Penggunaan informasi akuntansi berpengaruh

terhadap persepsi pengusaha kecil atas informasi

akuntansi. Berdasarkan hasil pengujian diperoleh

nilai t hitung 3,304 lebih besar dari t tabel

sebesar 1,685. Sesuai dengan dasar pengambilan

keputusan maka Ho ditolak sehingga otomatis Hb

diterima. Jadi, penggunaan informasi akuntansi

berpengaruh signifikan terhadap persepsi pengusaha

kecil atas informasi akuntansi.

Melihat perbandingan dari hasil uji T antara

bagian I dan bagian II, dapat dijelaskan bahwa

terjadi perubahan pada variabel independen dalam

mempengaruhi variabel dependennya. Ini terlihat

84

84

dengan meningkatnya nilai t hitung dari uji t

bagian I ke uji T bagian II sebesar 1,706.

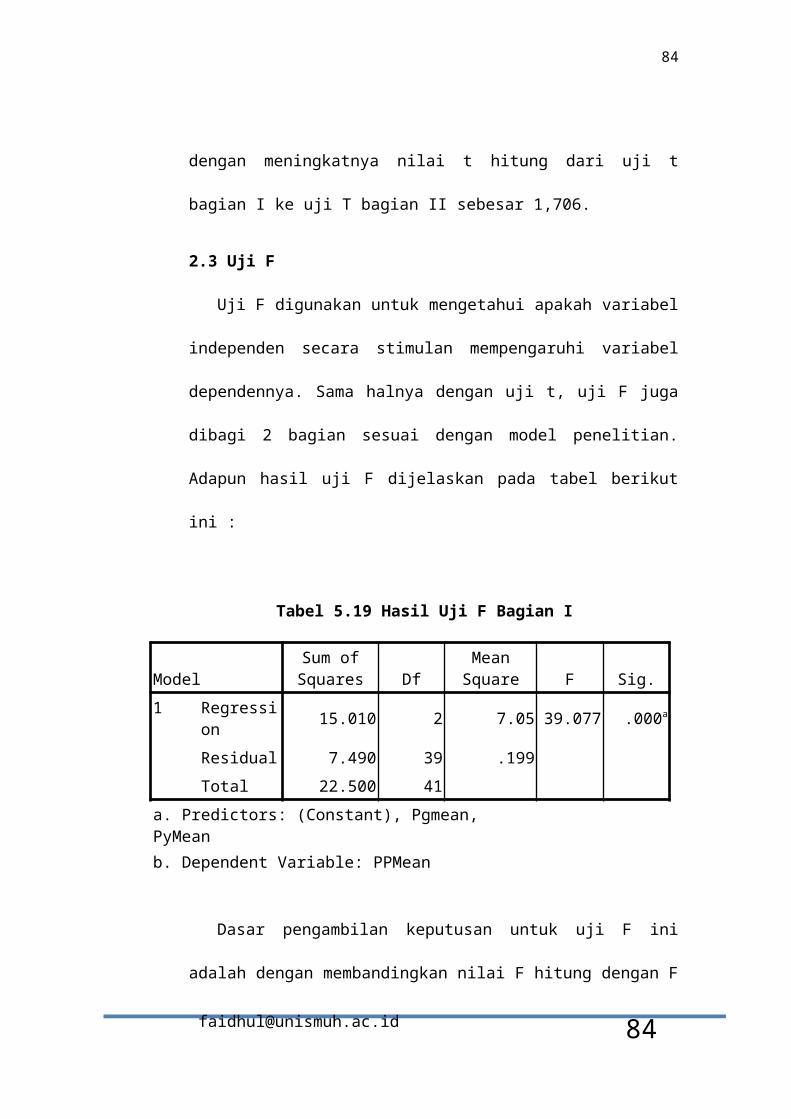

2.3 Uji F

Uji F digunakan untuk mengetahui apakah variabel

independen secara stimulan mempengaruhi variabel

dependennya. Sama halnya dengan uji t, uji F juga

dibagi 2 bagian sesuai dengan model penelitian.

Adapun hasil uji F dijelaskan pada tabel berikut

ini :

Tabel 5.19 Hasil Uji F Bagian I

ModelSum ofSquares Df

MeanSquare F Sig.

1 Regression 15.010 2 7.05 39.077 .000a

Residual 7.490 39 .199Total 22.500 41

a. Predictors: (Constant), Pgmean, PyMeanb. Dependent Variable: PPMean

Dasar pengambilan keputusan untuk uji F ini

adalah dengan membandingkan nilai F hitung dengan F

85

85

tabel pada taraf signifikansi 0,05. Ho diterima

bila F hitung £ F tabel, dan Ho ditolak bila F

hitung > F tabel.

Sesuai dengan dasar tersebut untuk hasil

pengujian stimulan, maka dapat dijelaskan bahwa

hasil uji regresi menunjukkan nilai F hitung

sebesar 39,077 lebih besar dari F tabel sebesar

3,238 atau dengan kata lain F hitung > F tabel.

Jadi dapat disimpulkan bahwa secara stimulan

variabel-variabel independen berpengaruh secara

signifikan terhadap persepsi pengusaha kecil atas

informasi akuntansi.

Berikut adalah tabel hasil uji F untuk bagian

II, yaitu :

86

86

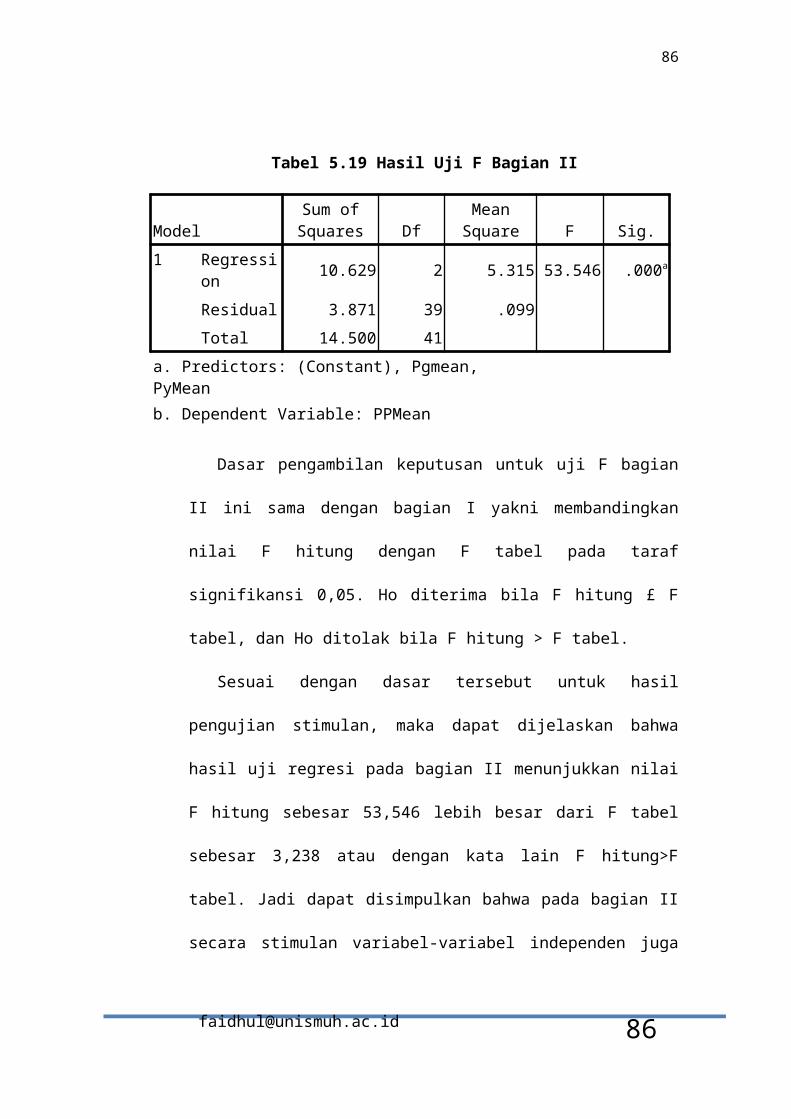

Tabel 5.19 Hasil Uji F Bagian II

ModelSum ofSquares Df

MeanSquare F Sig.

1 Regression 10.629 2 5.315 53.546 .000a

Residual 3.871 39 .099Total 14.500 41

a. Predictors: (Constant), Pgmean, PyMeanb. Dependent Variable: PPMean

Dasar pengambilan keputusan untuk uji F bagian

II ini sama dengan bagian I yakni membandingkan

nilai F hitung dengan F tabel pada taraf

signifikansi 0,05. Ho diterima bila F hitung £ F

tabel, dan Ho ditolak bila F hitung > F tabel.

Sesuai dengan dasar tersebut untuk hasil

pengujian stimulan, maka dapat dijelaskan bahwa

hasil uji regresi pada bagian II menunjukkan nilai

F hitung sebesar 53,546 lebih besar dari F tabel

sebesar 3,238 atau dengan kata lain F hitung>F

tabel. Jadi dapat disimpulkan bahwa pada bagian II

secara stimulan variabel-variabel independen juga

87

87

berpengaruh secara signifikan terhadap persepsi

pengusaha kecil atas informasi akuntansi.

Dengan membandingkan uji F antara bagian I

dengan bagian II, maka bisa dijelaskan bahwa

terjadi kenaikan nilai F hitung dari bagian I ke

bagian II sebesar 14,469. Dengan kata lain adanya

peningkatan pengaruh variabel-variabel independen

terhadap variabel dependennya.

BAB VI

PENUTUP

A. Kesimpulan

88

88

Penelitian ini bertujuan untuk mengetahui apakah

penyelenggaraan dan penggunaan informasi akuntansi

dapat mempengaruhi persepsi pengusaha kecil atas