Page 1 Market Comment Indeks Harga Saham Gabungan pada perdagangan Rabu (06 Desember 2017) ditutup menguat sebesar +35.03 poin atau +0.58% ke level 6,035.51 dengan total nilai transaksi mencapai Rp7.7 triliun. Aksi beli atas saham perbankan, batubara, semen, otomotif, properti dan rokok menjadi faktor IHSG menguat sebesar +0.58% tetapi disertai aksi jual asing sebesar Rp-451.67 miliar dihari Rabu sehingga Net Sell Asing YTD mencapai sebesar Rp-37.73 trilun atau TURUN SANGAT TAJAM Rp-66.53 trilun atau turun sangat tajam sekitar -231% dari level tertinggi Net Buy Asing yang sempat tercatat di bulan Mei sebesar Rp28.8 triliun. IHSG dihari Kamis ini kami perkirakan berpeluang menguat merujuk penguatan EIDO +0.4% dan coal +0.57% dimama saham perbankan, batubara, otomotif dan rokok yang akan menjadi pendorongnya. PT Wijaya Karya Tbk (WIKA) mencetak penjualan sebesar Rp15.8 triliun pada Q3/2017 atau naik 69.9% dibandingkan periode yang sama tahun sebelumnya Rp9.34 triliun. Sementara laba bersih juga naik hingga 46.66% menjadi Rp682.63 miliar hingga akhir September 2017, dibandingkan priode yang sama tahun lalu Rp438.89 miliar. WIKA meraih kontrak baru sebesar Rp34.67 triliun (+34%) dibandingkan periode yang sama tahun 2016. Hal itu berarti, perseroan meraih 80.16% target kontrak baru pada 2017 yakni Rp43.25 triliun. Kontribusi terbesar kontrak baru berasal dari proyek infrastruktur dan gedung yakni Rp22.18 triliun, disusul sektor energi dan pabrik industrial yang senilai Rp6.72 triliun. Sisanya, sektor industri Rp4.42 triliun, dan sektor properti Rp1.34 triliun. Sejumlah kontrak baru yang diraih antara lain, proyek jalan tol Pasuruan, pembangunan Pembangkit Listrik Tenaga Uap (PLTU) Bontang, pembangunan Terminal untuk Kepentingan Sendiri (TUKS) Pertamina di Tanjung Sekong. Hingga Oktober 2017, nilai kontrak yang ditangani WIKA tercatat sebesar Rp99.2 triliun atau 96.13% dari target kontak sampai akhir tahun ini yang senilai Rp103.24 triliun. BUY: BRPT, BBCA, BMRI, BBRI, BBNI, ITMG, HRUM, ASII, CPIN, GGRM, SMGR, INTP, BSDE, PPRO, INDF, ICBP, PWON Today Recommendation Market Movers (07/12) Rupiah, Kamis melemah di level Rp13,550 (07.30 AM) Indeks Nikkei, Kamis menguat 252 poin (07.30 AM) DJIA, Kamis melemah 39 poin (07.30 AM) 06/12/2017 IDX Foreign Net Trading Net Sell (Rp miliar) -451.6 Year to Date 2017 IDX Foreign Net Trading Net Sell (Rp miliar) -37,084.1 6,035.51 IHSG +35.03 (+0.58%) 349.29 MNC 36 +2.94 (+0.85%) INDONESIA STOCK EXCHANGE Volume (million share) 12,595 Value (billion Rp) 7,700 Market Cap. 6,686 Average PE 13.8 Average PBV 2.3 High - Low (Yearly) 6,200 - 4,408 13,523 -17 (-0.13%) IHSG Daily Range 6,003- 6,055 USD/IDR Daily Range 13,500 - 13,570 USD/IDR Indices Point +/- % DJIA 24,140.91 -39.73 -0.16 NASDAQ 6,776.38 +14.16 +0.21 NIKKEI 22,177.04 -445.34 -1.97 HSEI 28,224.80 -618.00 -2.14 STI 3,397.21 -40.85 -1.19 GLOBAL MARKET (06/12) Komoditas Price +/- % Nymex/barrel 55.91 -1.71 -2.97 Batubara US/ton 93.25 -0.50 -0.53 Emas US/oz 1,266.40 -2.00 -0.16 Nikel US/ton 10,822.50 -85.00 -0.78 Timah US/ton 19,427.50 -32.50 -0.17 Copper US/Pound 2.97 +0.004 +0.14 CPO RM/ Mton 2,537.00 -27.00 -1.05 COMMODITIES PRICE (06/12) DAILY HIGHLIGHT MNC Sekuritas Research Division 7 Desember 2017 www.mncsekuritas.id MNC Sekuritas 1-500-899 [email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Page 1

Market Comment Indeks Harga Saham Gabungan pada perdagangan Rabu (06 Desember 2017) ditutup menguat sebesar +35.03 poin atau +0.58% ke level 6,035.51 dengan total nilai transaksi mencapai Rp7.7 triliun.

Aksi beli atas saham perbankan, batubara, semen, otomotif, properti dan rokok menjadi faktor IHSG menguat sebesar +0.58% tetapi disertai aksi jual asing sebesar Rp-451.67 miliar dihari Rabu sehingga Net Sell Asing YTD mencapai sebesar Rp-37.73 trilun atau TURUN SANGAT TAJAM Rp-66.53 trilun atau turun sangat tajam sekitar -231% dari level tertinggi Net Buy Asing yang sempat tercatat di bulan Mei sebesar Rp28.8 triliun. IHSG dihari Kamis ini kami perkirakan berpeluang menguat merujuk penguatan EIDO +0.4% dan coal +0.57% dimama saham perbankan, batubara, otomotif dan rokok yang akan menjadi pendorongnya. PT Wijaya Karya Tbk (WIKA) mencetak penjualan sebesar Rp15.8 triliun pada Q3/2017 atau naik 69.9% dibandingkan periode yang sama tahun sebelumnya Rp9.34 triliun. Sementara laba bersih juga naik hingga 46.66% menjadi Rp682.63 miliar hingga akhir September 2017, dibandingkan priode yang sama tahun lalu Rp438.89 miliar. WIKA meraih kontrak baru sebesar Rp34.67 triliun (+34%) dibandingkan periode yang sama tahun 2016. Hal itu berarti, perseroan meraih 80.16% target kontrak baru pada 2017 yakni Rp43.25 triliun. Kontribusi terbesar kontrak baru berasal dari proyek infrastruktur dan gedung yakni Rp22.18 triliun, disusul sektor energi dan pabrik industrial yang senilai Rp6.72 triliun. Sisanya, sektor industri Rp4.42 triliun, dan sektor properti Rp1.34 triliun. Sejumlah kontrak baru yang diraih antara lain, proyek jalan tol Pasuruan, pembangunan Pembangkit Listrik Tenaga Uap (PLTU) Bontang, pembangunan Terminal untuk Kepentingan Sendiri (TUKS) Pertamina di Tanjung Sekong. Hingga Oktober 2017, nilai kontrak yang ditangani WIKA tercatat sebesar Rp99.2 triliun atau 96.13% dari target kontak sampai akhir tahun ini yang senilai Rp103.24 triliun. BUY: BRPT, BBCA, BMRI, BBRI, BBNI, ITMG, HRUM, ASII, CPIN, GGRM, SMGR, INTP, BSDE, PPRO, INDF, ICBP, PWON

Today Recommendation

Market Movers (07/12) Rupiah, Kamis melemah di level Rp13,550 (07.30 AM) Indeks Nikkei, Kamis menguat 252 poin (07.30 AM) DJIA, Kamis melemah 39 poin (07.30 AM)

06/12/2017 IDX Foreign Net Trading

Net Sell (Rp miliar)

-451.6

Year to Date 2017 IDX Foreign Net Trading

Net Sell (Rp miliar)

-37,084.1

6,035.51

IHSG

+35.03 (+0.58%)

349.29

MNC 36

+2.94 (+0.85%)

INDONESIA STOCK EXCHANGE

Volume (million share) 12,595

Value (billion Rp) 7,700

Market Cap. 6,686

Average PE 13.8

Average PBV 2.3

High - Low (Yearly) 6,200 - 4,408

13,523

-17 (-0.13%)

IHSG Daily Range 6,003- 6,055

USD/IDR Daily Range 13,500 - 13,570

USD/IDR

Indices Point +/- %

DJIA 24,140.91 -39.73 -0.16

NASDAQ 6,776.38 +14.16 +0.21

NIKKEI 22,177.04 -445.34 -1.97

HSEI 28,224.80 -618.00 -2.14

STI 3,397.21 -40.85 -1.19

GLOBAL MARKET (06/12)

Komoditas Price +/- %

Nymex/barrel 55.91 -1.71 -2.97

Batubara US/ton 93.25 -0.50 -0.53

Emas US/oz 1,266.40 -2.00 -0.16

Nikel US/ton 10,822.50 -85.00 -0.78

Timah US/ton 19,427.50 -32.50 -0.17

Copper US/Pound 2.97 +0.004 +0.14

CPO RM/ Mton 2,537.00 -27.00 -1.05

COMMODITIES PRICE (06/12)

DAILY HIGHLIGHT

MNC Sekuritas Research Division 7 Desember 2017

www.mncsekuritas.id MNC Sekuritas 1-500-899 [email protected]

Page 2

DAILY HIGHLIGHT | 7 Desember 2017 | MNC Sekuritas Research Division

COMPANY LATEST

PT Chandra Asri Petrochemical (TPIA). Perseroan membukukan laba bersih setelah pajak tercatat sebesar US$250,6 juta, meningkat 15,8% dari periode kuartal III/2017 sebesar US$216,3 juta. Peningkatan laba tersebut didorong oleh tingginya volume dan margin produk yang sehat, diimbangi dengan meningkatnya harga bahan baku yang mencerminkan peningkatan harga minyak mentah. Sementara itu, TPIA ini mencetak peningkatan pendapatan sebesar 28,6% menjadi US$1.797,9 juta dari US$1.398,4 juta sepanjang kuartal III/2017. Peningkatan ini didorong kenaikan volume penjualan dari tingkat utilisasi pabrik yang lebih tinggi. EBITDA TPIA meningkat 16,2% menjadi US$430,5 juta dari US$370,4 juta pada kuartal III/2017. Perseroan mengurangi posisi utang berbunga menjadi US$356,juta dari US$415,9 juta pada kuartal III/2017 dengan pembayaran pinjaman yang dijadwalkan. Beban Pokok Pendapatan meningkat sebesar 31,8% menjadi US$1.372 juta pada sembilan bulan pertama 2017 dari US$1.041 juta pada 2016 terutama karena konsumsi bahan baku yang lebih tinggi akibat kenaikan volume produksi dengan tingkat operasi cracker pada 99% dibanding 85% pada periode tahun lalu. Harga bahan baku, terutama untuk naphtha juga meningkat dari US$397 per ton menjadi US$479 per ton pada kuartal III/2017 yang utamanya terkait peningkatan harga minyak mentah. PT Indomobil Multi Jasa Tbk (IMJS). Perseroan menggelar penawaran umum terbatas (PUT) I sehubungan penerbitan hak memesan efek terlebih dahulu (HMETD) atau rights issue. Perseroan akan menerbitkan sebanyak-banyaknya 692 juta saham baru bernilai nominal Rp 200 dengan harga penawaran Rp 500 per saham. Jumlah saham baru yang terbitkan tersebut setara dengan 13,79% dari modal ditempatkan dan disetor penuh setelah PUT I. Rasio yang ditetapkan adalah sebesar 4:25. Nilai emisi atas pelaksanaan rights issue ini adalah sebesar Rp 346 miliar. Perseroan akan menggunakan dana hasil rights issue ini untuk membayar utang sebesar Rp 113,75 miliar kepada PT Indomobil Sukses Internasional Tbk (IMAS) dan ingin menambah setoran modal sebesar Rp 229 miliar pada entitas anak, PT CSM Corporatama. Cum HMETD di pasar reguler dan negosiasi akan jatuh pada tanggal 11 Desember 2017. Di pasar tunai, cum HMETD akan jatuh pada 14 Desember 2017. Saham HMETD akan tercatat di Bursa Efek Indonesia (BEI) pada 18 Desember 2017. Periode perdagangan dan pelaksanaan HMETD adalah pada 18-22 Desember 2017. PT Semen Indonesia Tbk (SMGR). Perseroan memproyeksikan pertumbuhan konsumsi semen secara nasional tahun depan mencapai 5%-7%. Saat ini, kapasitas terpasang produksi nasional mencapai 106 juta ton. Sementara, kapasitas produksi semen nasional mencapai 90 juta ton per tahun. Tahun 2017, konsumsi nasional diperkirakan mencapai 66 juta - 67 juta ton per tahun. Bila tahun 2018 dipredikasi ada pertumbuhan sekitar 5%, artinya konsumsi tahun depan diprediksi mencapai sekitar 70 juta - 72 juta ton per tahun. Hal ini berartinya masih ada angka oversupply. Perseroan juga memprediksi pertumbuhan volume penjualan Perseroan tidak jauh berbeda dengan kondisi industri nasional. Konsumsi semen di Indonesia rata-rata terbagi menjadi dua segmen besar. Diantaranya untuk pasar ritel atau bag dan pasar curah. Nah, pasar ritel ini masih memberikan kontribusi sebesar 70%, sedangkan kontribusi pasar curah sebesar 30%. Sementara untuk kebutuhan proyek infrastruktur, semen curah mencapai 10%-12% dari total konsumsi semen Indonesia. PT Bank Negara Indonesia Tbk (BBNI). Perseroan terpilih sebagai "The Best Partner for Finance" dari Pelindo III terkait dalam pelayanan kepelabuhan. Dalam rangka mendukung bisnis Kepelabuhanan, Perseroan telah membangun kerja sama dengan Pelindo III dalam hal Pembiayaan Korporasi, SDM, E-Port, serta Cash Management bagi Pengguna Jasa Kepelabuhanan. Cash Management BNI didesain secara customized sesuai dengan kebutuhan Pelindo III dalam pengelolaan keuangan dan pembayaran secara terintegrasi sebagai solusi bisnis yang terpadu. Selain itu Perseroan juga telah mendukung untuk pelayanan cashless di lingkungan pelabuhan Pelindo III yang telah di implementasikan di tujuh cabang Pelindo III. Dalam rangka mendukung Integrated Billing System yang berjalan di Pelindo III, Perseroan telah mengimplementasikan sistem Host to Host Autocollection dan Billing Payment di Pelindo III dengan seluruh channel yang ada di BNI. Dengan implementasi sistem Host to Host tersebut diharapkan dapat meningkatkan efektifitas dan efisiensi dalam hal pelaporan, monitoring transaksi dan rekonsiliasi di Pelindo III, serta memberi kemudahan pembayaran bagi pengguna jasa pelabuhan. PT Sepatu Bata Tbk (BATA). Perseroan akan membagikan dividen interim tahun buku 2017. Berdasarkan keterbukaan informasi di Bursa Efek Indonesia, direksi dengan persetujuan dewan komisaris BATA memutuskan pembagian dividen senilai Rp 15,69 per saham, seluruhnya berjumlah Rp 20,40 miliar yang diambil dari laba bersih berdasarkan laporan keuangan yang berakhir pada 30 September 2017 sejumlah Rp 36,96 miliar. Artinya, dividen payout ratio Perseroan sebesar 55,19% dari laba per September. Sementara dividen yield dengan memperhitungkan harga saham hingga akhir sesi satu hari ini sebesar Rp 530 per saham adalah 2,96%. Pembayaran dividen akan dilakukan 20 Desember.

www.mncsekuritas.id MNC Sekuritas 1-500-899 [email protected]

DAILY HIGHLIGHT | 7 Desember 2017 | MNC Sekuritas Research Division

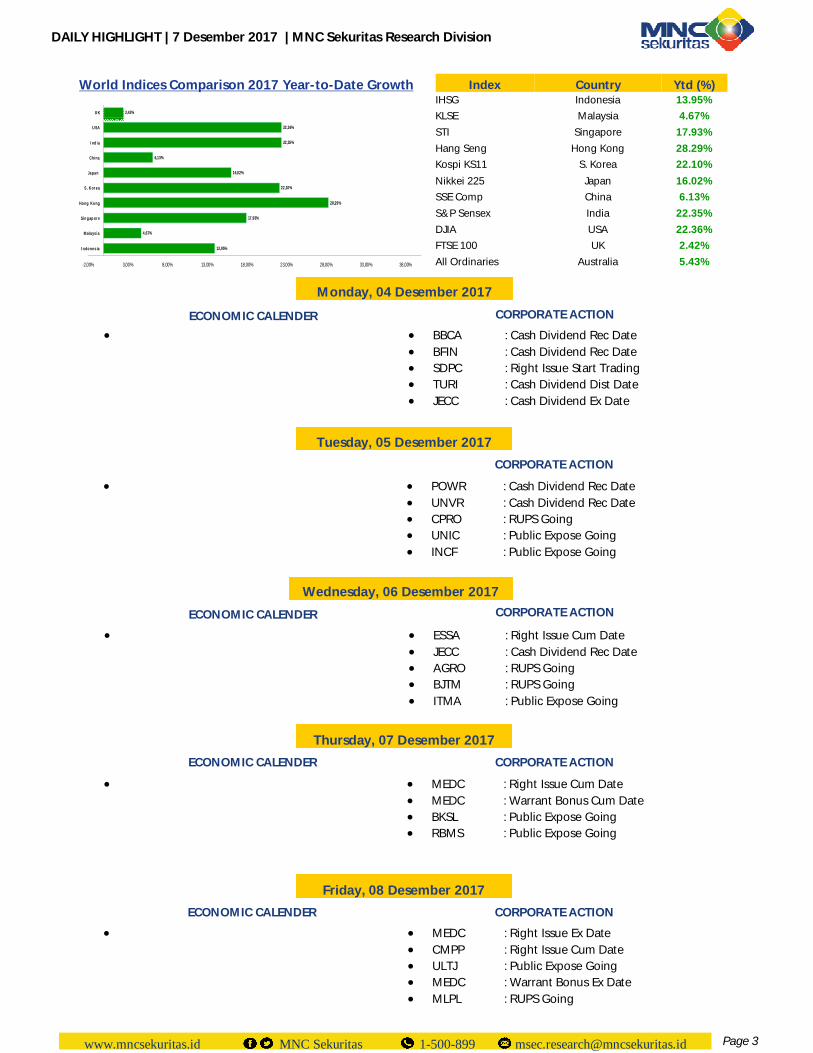

World Indices Comparison 2017 Year-to-Date Growth Index Country Ytd (%) IHSG Indonesia 13.95% KLSE Malaysia 4.67% STI Singapore 17.93% Hang Seng Hong Kong 28.29% Kospi KS11 S. Korea 22.10% Nikkei 225 Japan 16.02% SSE Comp China 6.13% S&P Sensex India 22.35% DJIA USA 22.36% FTSE 100 UK 2.42% All Ordinaries Australia 5.43%

Monday, 04 Desember 2017

ECONOMIC CALENDER

BBCA : Cash Dividend Rec Date BFIN : Cash Dividend Rec Date SDPC : Right Issue Start Trading TURI : Cash Dividend Dist Date JECC : Cash Dividend Ex Date

CORPORATE ACTION

Tuesday, 05 Desember 2017

POWR : Cash Dividend Rec Date UNVR : Cash Dividend Rec Date CPRO : RUPS Going UNIC : Public Expose Going INCF : Public Expose Going

CORPORATE ACTION

Wednesday, 06 Desember 2017

ECONOMIC CALENDER

ESSA : Right Issue Cum Date JECC : Cash Dividend Rec Date AGRO : RUPS Going BJTM : RUPS Going ITMA : Public Expose Going

CORPORATE ACTION

Thursday, 07 Desember 2017

ECONOMIC CALENDER

MEDC : Right Issue Cum Date MEDC : Warrant Bonus Cum Date BKSL : Public Expose Going RBMS : Public Expose Going

CORPORATE ACTION

Friday, 08 Desember 2017

ECONOMIC CALENDER

MEDC : Right Issue Ex Date CMPP : Right Issue Cum Date ULTJ : Public Expose Going MEDC : Warrant Bonus Ex Date MLPL : RUPS Going

CORPORATE ACTION

Page 3 www.mncsekuritas.id MNC Sekuritas 1-500-899 [email protected]

13,95%

4,67%

17,93%

28,29%

22,10%

16,02%

6,13%

22,35%

22,36%

2,42%

-2,00% 3,00% 8,00% 13,00% 18,00% 23,00% 28,00% 33,00% 38,00%

Indonesia

Malaysia

Singapore

Hong Kong

S. Korea

Japan

China

India

USA

UK

Page 4

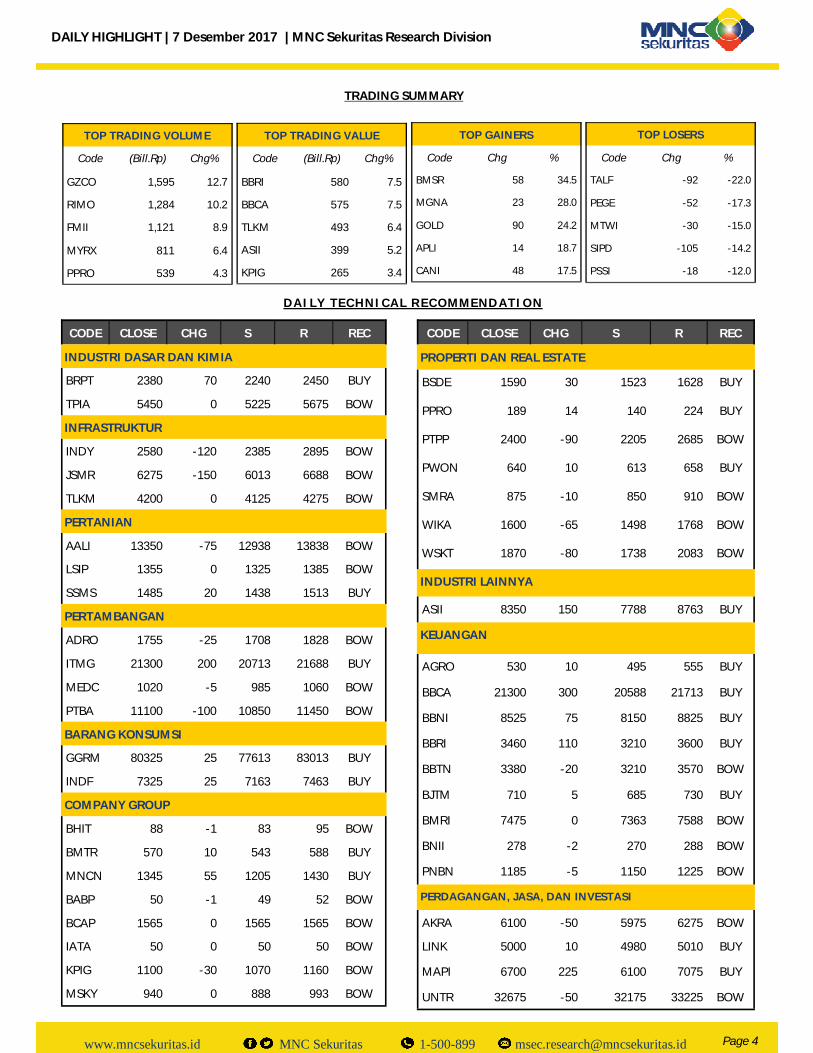

TRADING SUMMARY

DAILY TECHNICAL RECOMMENDATION

TOP TRADING VOLUME

GZCO 1,595 12.7

RIMO 1,284 10.2

FMII 1,121 8.9

MYRX 811 6.4

PPRO 539 4.3

Code (Bill.Rp) Chg%

TOP TRADING VALUE

BBRI 580 7.5

BBCA 575 7.5

TLKM 493 6.4

ASII 399 5.2

KPIG 265 3.4

Code (Bill.Rp) Chg%

TOP GAINERS

BMSR 58 34.5

MGNA 23 28.0

GOLD 90 24.2

APLI 14 18.7

CANI 48 17.5

Code Chg %

TOP LOSERS

TALF -92 -22.0

PEGE -52 -17.3

MTWI -30 -15.0

SIPD -105 -14.2

PSSI -18 -12.0

Code Chg %

CODE CLOSE CHG S R REC

INDUSTRI DASAR DAN KIMIA

BRPT 2380 70 2240 2450 BUY

TPIA 5450 0 5225 5675 BOW

INFRASTRUKTUR

INDY 2580 -120 2385 2895 BOW

JSMR 6275 -150 6013 6688 BOW

TLKM 4200 0 4125 4275 BOW

PERTANIAN

AALI 13350 -75 12938 13838 BOW

LSIP 1355 0 1325 1385 BOW

SSMS 1485 20 1438 1513 BUY

PERTAMBANGAN

ADRO 1755 -25 1708 1828 BOW

ITMG 21300 200 20713 21688 BUY

BARANG KONSUMSI

GGRM 80325 25 77613 83013 BUY

COMPANY GROUP

BHIT 88 -1 83 95 BOW

BMTR 570 10 543 588 BUY

MNCN 1345 55 1205 1430 BUY

BABP 50 -1 49 52 BOW

BCAP 1565 0 1565 1565 BOW

IATA 50 0 50 50 BOW

KPIG 1100 -30 1070 1160 BOW

MSKY 940 0 888 993 BOW

PTBA 11100 -100 10850 11450 BOW

MEDC 1020 -5 985 1060 BOW

INDF 7325 25 7163 7463 BUY

CODE CLOSE CHG S R REC

PROPERTI DAN REAL ESTATE

BSDE 1590 30 1523 1628 BUY

PPRO 189 14 140 224 BUY

PTPP 2400 -90 2205 2685 BOW

PWON 640 10 613 658 BUY

SMRA 875 -10 850 910 BOW

WIKA 1600 -65 1498 1768 BOW

WSKT 1870 -80 1738 2083 BOW

INDUSTRI LAINNYA

ASII 8350 150 7788 8763 BUY

KEUANGAN

AGRO 530 10 495 555 BUY

BBCA 21300 300 20588 21713 BUY

BBNI 8525 75 8150 8825 BUY

BBTN 3380 -20 3210 3570 BOW

BJTM 710 5 685 730 BUY

BMRI 7475 0 7363 7588 BOW

BNII 278 -2 270 288 BOW

PNBN 1185 -5 1150 1225 BOW

PERDAGANGAN, JASA, DAN INVESTASI

AKRA 6100 -50 5975 6275 BOW

LINK 5000 10 4980 5010 BUY

MAPI 6700 225 6100 7075 BUY

UNTR 32675 -50 32175 33225 BOW

BBRI 3460 110 3210 3600 BUY

DAILY HIGHLIGHT | 7 Desember 2017 | MNC Sekuritas Research Division

www.mncsekuritas.id MNC Sekuritas 1-500-899 [email protected]

Page 5

MNC SEKURITAS RESEARCH TEAM

MNC Research Investment Ratings Guidance BUY : Share price may exceed 10% over the next 12 months

HOLD : Share price may fall within the range of +/- 10% of the next 12 months SELL : Share price may fall by more than 10% over the next 12 months

Not Rated : Stock is not within regular research coverage

PT MNC Sekuritas MNC Financial Center Lt. 14 – 16

Jl. Kebon Sirih No. 21 - 27, Jakarta Pusat 10340 Telp : (021) 2980 3111 Fax : (021) 3983 6899 Call Center : 1500 899

Disclaimer This research report has been issued by PT MNC Sekuritas. It may not be reproduced or further distributed or published, in whole or in part, for any purpose. PT MNC Sekuritas has based this document on information obtained from sources it believes to be reliable but which it has not independently verified; PT MNC Sekuritas makes no guarantee, representation or warranty and accepts no responsibility to liability as to its accuracy or completeness. Expression of opinion herein are those of the research department only and are subject to change without notice. This document is not and should not be construed as an offer or the solicitation of an offer to purchase or subscribe or sell any investment. PT MNC Sekuritas and its affiliates and/or their offices, directors and employees may own or have positions in any investment mentioned herein or any investment related thereto and may from time to time add to or dispose of any such investment. PT MNC Sekuritas and its affiliates may act as market maker or have assumed an underwriting position in the securities of companies discusses herein (or investment related thereto) and may sell them to or buy them from customers on a principal basis and may also perform or seek to perform investment banking or underwriting services for or relating to those companies.

Edwin J. Sebayang Head of Retail Research, Technical, Auto, Mining

[email protected] (021) 2980 3111 ext. 52233

I Made Adi Saputra Head of Fixed Income Research [email protected]

(021) 2980 3111 ext. 52117

Victoria Venny Telco, Toll Road, Logistics, Consumer, Poultry

[email protected] (021) 2980 3111 ext. 52236

Rr. Nurulita Harwaningrum Banking, Auto, Plantation

[email protected] (021) 2980 3111 ext. 52237

Krestanti Nugrahane Widhi Research Associate, Plantation, Consumer

[email protected] (021) 2980 3111 ext. 52166

Sukisnawati Puspitasari Research Associate, Cement, Mining

[email protected] (021) 2980 3111 ext. 52307

Thendra Crisnanda Head of Institutional Research, Strategy

[email protected] (021) 2980 3111 ext. 52162

Gilang Anindito Property, Construction, Mining, Media

[email protected] (021) 2980 3111 ext. 52235

Rheza Dewangga Nugraha Junior Analyst of Fixed Income

[email protected] (021) 2980 3111 ext. 52294

www.mncsekuritas.id MNC Sekuritas 1-500-899 [email protected]

DAILY HIGHLIGHT | 7 Desember 2017 | MNC Sekuritas Research Division

Related Documents