Disusun Oleh : Halaman 0 dari 11 Ir. Didien Suhardini, MSc, PhD Koordinator Mata Kuliah FAKULTAS TEKNOLOGI INDUSTRI Diperiksa Oleh : UNIVERSITAS TRISAKTI No. Dokumen : Dr. Ahmad Zuhdi SKom, MKom Management Representative Satuan Acara Perkuliahan SA- Disetujui Oleh : ANALISIS DAN ESTIMASI BIAYA Mulai Berlaku : 1 September 2012 Dr.Dadang Surjasa, SSi, MT Ketua PS T. Industri

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Disusun Oleh :Halaman 0 dari 11

Ir. Didien Suhardini, MSc, PhD Koordinator Mata Kuliah FAKULTAS TEKNOLOGI INDUSTRIDiperiksa Oleh : UNIVERSITAS TRISAKTI No. Dokumen :

Dr. Ahmad Zuhdi SKom, MKomManagement Representative Satuan Acara Perkuliahan

SA-

Disetujui Oleh :ANALISIS DAN ESTIMASI BIAYA

Mulai Berlaku : 1 September 2012

Dr.Dadang Surjasa, SSi, MTKetua PS T. Industri

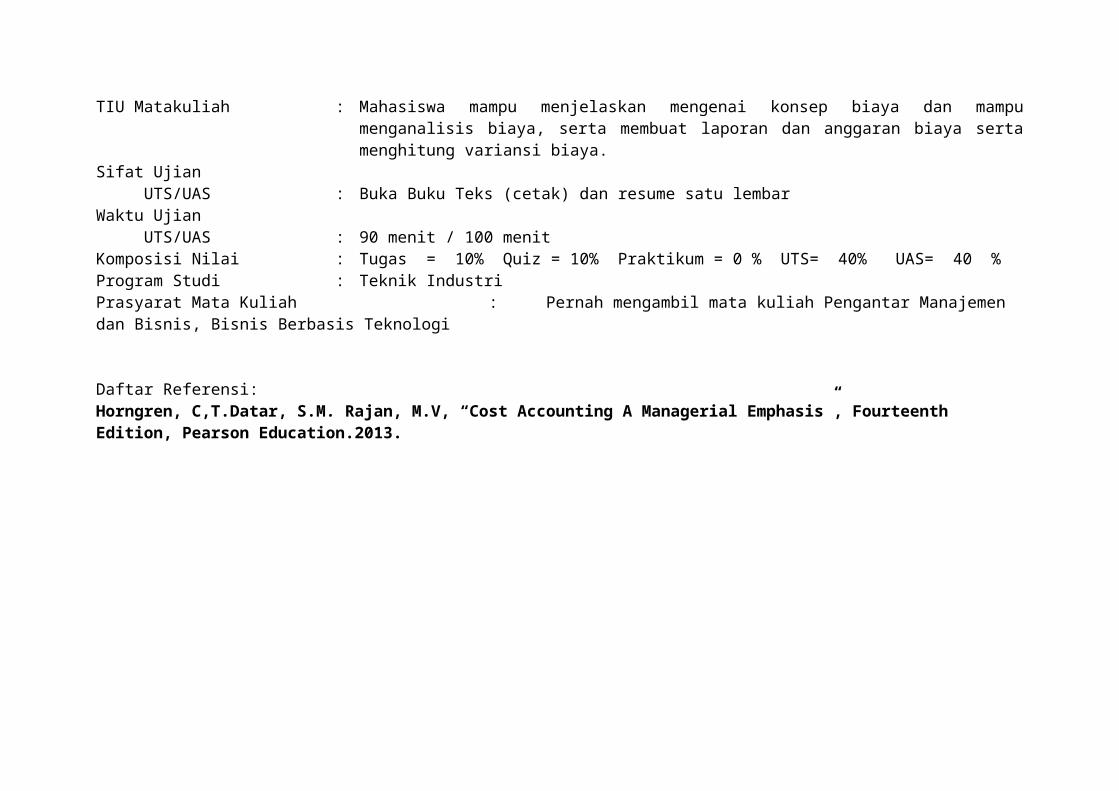

TIU Matakuliah : Mahasiswa mampu menjelaskan mengenai konsep biaya dan mampu menganalisis biaya, serta membuat laporan dan anggaran biaya serta menghitung variansi biaya.

Sifat UjianUTS/UAS : Buka Buku Teks (cetak) dan resume satu lembar

Waktu UjianUTS/UAS : 90 menit / 100 menit

Komposisi Nilai : Tugas = 10% Quiz = 10% Praktikum = 0 % UTS= 40% UAS= 40 %Program Studi : Teknik IndustriPrasyarat Mata Kuliah : Pernah mengambil mata kuliah Pengantar Manajemen dan Bisnis, Bisnis Berbasis Teknologi

Daftar Referensi:Horngren, C,T.Datar, S.M. Rajan, M.V, “Cost Accounting A Managerial Emphasis”, Fourteenth Edition, Pearson Education.2013.

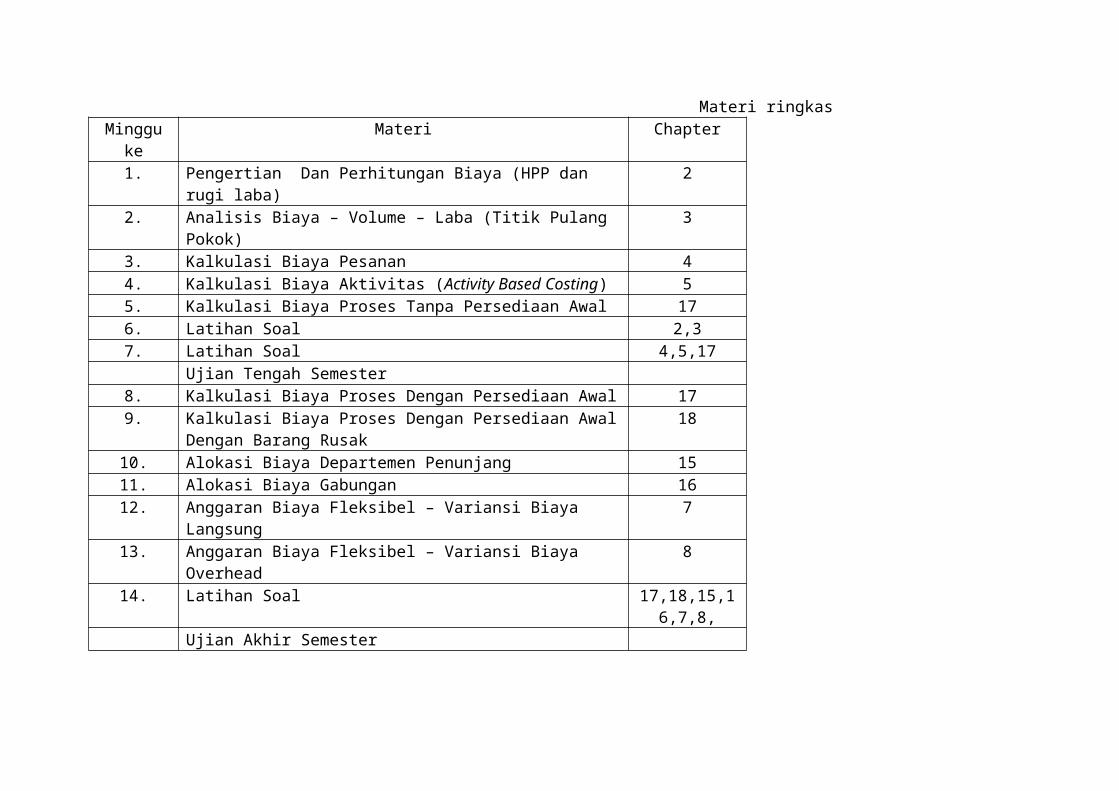

Materi ringkasMinggu ke Materi Chapter

1. Pengertian Dan Perhitungan Biaya (HPP dan rugi laba) 22. Analisis Biaya – Volume – Laba (Titik Pulang Pokok) 33. Kalkulasi Biaya Pesanan 44. Kalkulasi Biaya Aktivitas (Activity Based Costing) 55. Kalkulasi Biaya Proses Tanpa Persediaan Awal 176. Latihan Soal 2,37. Latihan Soal 4,5,17

Ujian Tengah Semester8. Kalkulasi Biaya Proses Dengan Persediaan Awal 179. Kalkulasi Biaya Proses Dengan Persediaan Awal Dengan Barang

Rusak18

10. Alokasi Biaya Departemen Penunjang 1511. Alokasi Biaya Gabungan 1612. Anggaran Biaya Fleksibel – Variansi Biaya Langsung 713. Anggaran Biaya Fleksibel – Variansi Biaya Overhead 814. Latihan Soal 17,18,15,16,7,8,

Ujian Akhir Semester

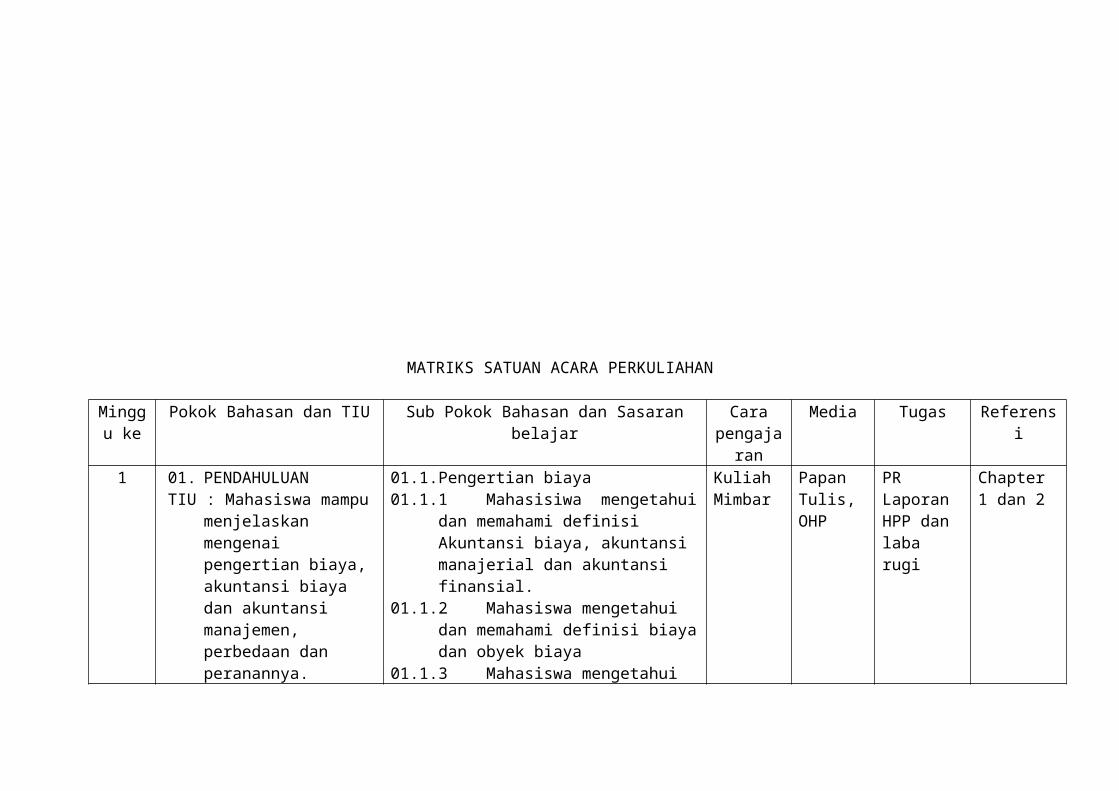

MATRIKS SATUAN ACARA PERKULIAHAN

Minggu ke

Pokok Bahasan dan TIU Sub Pokok Bahasan dan Sasaran belajar Cara pengajaran

Media Tugas Referensi

1 01. PENDAHULUANTIU : Mahasiswa mampu

menjelaskan mengenai pengertian biaya, akuntansi biaya dan akuntansi manajemen, perbedaan dan peranannya.

01.1.Pengertian biaya01.1.1 Mahasisiwa mengetahui dan memahami

definisi Akuntansi biaya, akuntansi manajerial dan akuntansi finansial.

01.1.2 Mahasiswa mengetahui dan memahami definisi biaya dan obyek biaya

01.1.3 Mahasiswa mengetahui dan mampu membedakan biaya langsung dan tak langsung

01.1.4 Mahasiswa mengetahui dan mampu membedakan Biaya variabel dan biaya tetap, \penggerak biaya dan rentang relevan serta hubungan antar biaya langsung, tak langsung dengan variabel dan tetap

01.2. Perhitungan Biaya01.2.1 Mahasiswa mengetahui dan mampu

menghitung Total biaya dan Biaya per Unit atau Biaya satuan.

01.2.1 Mahasiswa mengetahui dan memahami tentang sektor bisnis, tipe persediaan, biaya Persediaan dan Biaya Periode serta Harga Pokok Penjualan.

01.2.2 Mahasiswa memahami dan mampu menjelaskan dan menghitung biaya bahan langsung yang digunakan (persediaan awal bahan langsung,

Kuliah Mimbar

Papan Tulis, OHP

PR Laporan HPP dan laba rugi

Chapter 1 dan 2

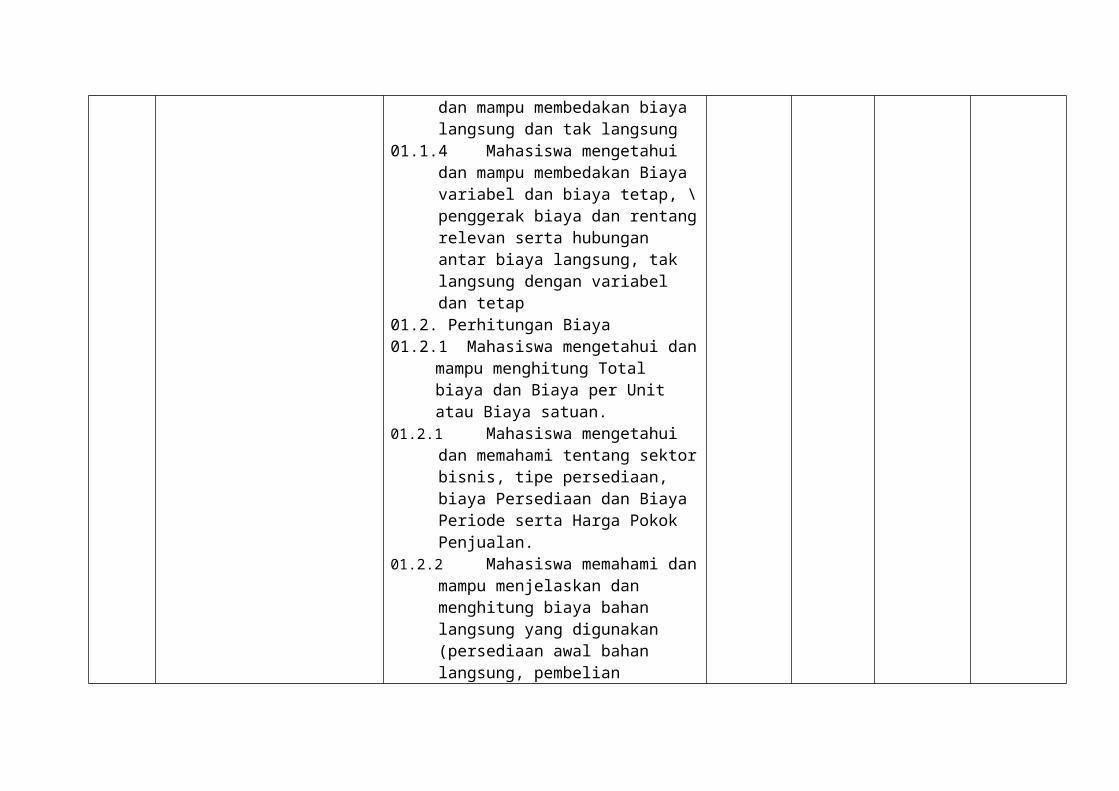

pembelian (dikurangi diskon atau ditambah biaya transportasi, dikurangi persediaan akhir bahan langsung), biaya tenaga kerja langsung dan mengidentifikasi biaya overhead produksi .

01.2.3 Mahasiswa mampu menghitung biaya manufaktur, biaya pemrosesan, harga pokok produksi, harga pokok barang siap dijual (COGAS) dan harga pokok penjualan (COGS) dan laporan laba rugi untuk sector manufaktur.

01.2.4 Mahasiswa mengetahui dan mampu menghitung biaya primer dan biaya konversi.

2 02. ANALISIS BIAYA –VOLUME - LABA

TIU: Mahasiswa mampu memahami dan dapat menjelaskan serta menganalisis hubungan Biaya, Volume dan Laba baik untuk produk tunggal atau multiproduk.

02.1 Titik Pulang Pokok (TPP)02.1.1. Mahasiswa mampu memahami dan

dapat menjelaskan pentingnya analisis biaya, volume dan laba serta marjin kontribusi dan majin pengaman.

02.1.2 Mahasiswa mampu memahami dan dapat menjelaskan gambaran grafis tentang biaya variabel, biaya tetap, total biaya dan volume, harga jual, penjualan dan Titik Pulang Pokok dalam unit dan Rp

02.1.3 Mahasiswa mampu memahami dan dapat menghitung Titik Pulang Pokok dalam unit dan Rp

02.2 Target Laba tertentu02.2.1 Mahasiswa mampu memahami dan

dapat menghitung volume penjualan dan

Kuliah Mimbar

Papan Tulis, OHP

Chapter 3

harga jual jika diinginkan laba tertentu sebelum dan sesudah pajak.

02.2.2 Mahasiswa dapat memahami dan menghitung laba baru jika ada perubahan biaya tetap menjadi variabel.

02.3 Titik Pulang Pokok Lebih Dari Satu 02.3.1 Mahasiswa mampu memahami dan dapat

menghitung rata-rata marjin kontribusi dan Titik Pulang Pokok masing-masing produk.

3 03. KALKULASI/AKUMULASI BIAYA PESANAN

TIU : Mahasiswa dapat mengkalkulasikan/ mengakumulasikan biaya produksi pesanan dan menghitung laba ruginya

03.1 Konsep Sistem Biaya03.1.1 Mahasiswa mengetahui dan dapat

menjelaskan obyek biaya, biaya langsung dari obyek biaya dan biaya tak langsung dar obyek biaya

03.1.2 Mahasiswa dapat membedakan kalkulasi biaya pesanan dengan kalkulasi biaya proses.

03.1.3 Mahasiswa mampu memahami pendekatan untuk mengevaluasi dan mengimplementasikan kalkulasi biaya pesanan.

03.2 Kalkulasi Biaya Pesanan03.2.1 Mahasiswa mampu menghitung tarif

biaya tidak langsung dan pembebanan biaya administrasi dan pemasaran ke setiap pesanan.

03.2.2 Mahasiswa memahami dan mampu menggunakan 7 langkah dalam kalkulasi biaya pesanan.

03.2.3 Mahasiswa mampu menghitung biaya produksi dan laba rugi dengan kalkulasi

Kuliah Mimbar

Papan Tulis, OHP

Kuis TPP Chapter 4

biaya pesanan. 4 04. KALKULASI BIAYA

AKTIVITAS (ACTIVITY BASED COSTING)

TIU: Mahasiswa mampu memahami dan dapat menggunakan kalkulasi biaya berdasarkan aktivitas.

04.1 Undercosting dan overcosting 04.1.1 Mahasiswa memahami Kalkulasi biaya

yang kelebihan atau kekurangan dan subsidi silang

04.1.2 Mahasiswa memahami kalkulasi sederhana menggunakan satu kumpulan biaya tidak langsung.

04.1.3 Mahasiswa mampu memahami alasan menyarikan sistem kalkulasi biaya

04.1.4 Mahasiswa mampu memahami perbedaan kalkulasi biaya sederhana dan kalkulasi biaya aktivitas.

04.2 Sistem kalkulasi Biaya aktivitas 04.2.1 Mahasiswa mampu memahami dan

mejelaskan tujuh langkah dalam Kalkulasi Biaya Aktivitas,

04.2.2 Mahasiswa mampu menghitung biaya produksi dengan metode Kalkulasi Biaya Aktivitas

04.2.3 Mahasiswa mampu memahami hirarki biaya.

04.2.4 Mahasiswa dapat menerapkan kalkulasi biaya aktivitas pada berbagai sektor.

Kuliah Mimbar

Papan Tulis, OHP

Kuis Kalkulasi

biaya pesanan

Chapter 5

5 05. KALKULASI BIAYA PROSES TANPA PERSEDIAAN AWAL

TIU : Mahasiswa dapat memahami, menjelaskan dan menggunakan kalkulasi biaya proses tanpa persediaan awal.

05.1 Kalkulasi Biaya Proses 05.1.1 Mahasiswa mampu memahami dan

mejelaskan perbedaan kalkulasi biaya proses dan kalkulasi biaya pesanan.

05.1.2 Mahasiswa memahami dan mampu menjelaskan macam-macam kalkulasi biaya proses: a.tanpa pesediaan awal, tanpa persediaan akhir, b. tanpa

Kuliah Mimbar

Papan Tulis, OHP

Chapter 17

persediaan awal dengan persediaan akhir, c.dengan persediaan awal dan dengan persediaan akhir, d. barang yang rusak selama proses atau di akhir proses (saat inspeksi), e. departemen ke dua tanpa penambahan bahan atau dengan penembahan bahan, f.penambahan bahan tanpa menambah unit dan penambahan bahan menambah unit.

05.2 Kalkulasi Biaya Proses Tanpa Persediaan Awal (tanpa dan dengan persediaan awal)

05.2.1 Mahasiswa mampu menggambarkan lima langkah dalam kalkulasi biaya proses.

05.2.2 M05.1.8 ahasiswa mampu menggambarkan aliran

proses (berurutan, parallel dan selektif) antar departemen, dan pada tiap departemen unit masuk, dalam proses akhir, rusak dan selesai (unit fisik-langkah pertama)

05.2.3 Mahasiswa mampu menghitung unit ekivalen

untuk biaya bahan langsung , biaya tenaga kerja langsung dan biaya overhead.

05.2.4 Mahasiswa mampu menghitung biaya satuan untuk biaya bahan langsung, biaya tenaga kerja langsung dan biaya overhead.

05.2.5 Mahasiswa mampu membuat laporan pertanggungjawaban biaya per departemen dalam 3 kelompok: a. Biaya diteruskan ke departemen (ditambah penyesuaian unit hilang jika rusak padan saat inspeksi) b. Biaya persediaan akhir dan c. Biaya dipindah ke biaya overhead untuk kerusakan tidak normal..

6 06 LATIHAN SOAL HPP DAN TPP

TIU: Mahasiswa mampu menyelesaikan soal-soal latihan

06.1 Mahasiswa mampu mengerjakan soal HPP

06.2 Mahasiswa mampu mengerjakan soal TPP produk tunggal

06.3 Mahasiswa mampu mengerjakan soal TPP produk lebih dari satu

Latihan Papan Tulis, OHP

Kuis Chapter 2, 3

07 LATIHAN SOAL KALKULASI BIAYA PESANAN, BIAYA AKTIVITAS DAN BIAYA PROSES

TIU: Mahasiswa mampu menyelesaikan soal-soal latihan

07.1 Mahasiswa mampu mengerjakan soal kalkulasi Biaya Pesanan

07.2 Mahasiswa mampu mengerjakan soal Kalkulasi Biaya Aktivitas

07.3 Mahasiswa mampu mengerjakan soal Kalkulasi Biaya Proses

Latihan Papan Tulis, OHP

Chapter 4, 5 dan 17

UJIAN TENGAH SEMESTER (UTS)

Pilih tiga soal dari 5 jenis soal (HPP, TPP, Kalkulasi biaya pesanan, Kalkulasi biaya aktivitas dan Kalkulasi Biaya Proses tanpa persediaan awal)

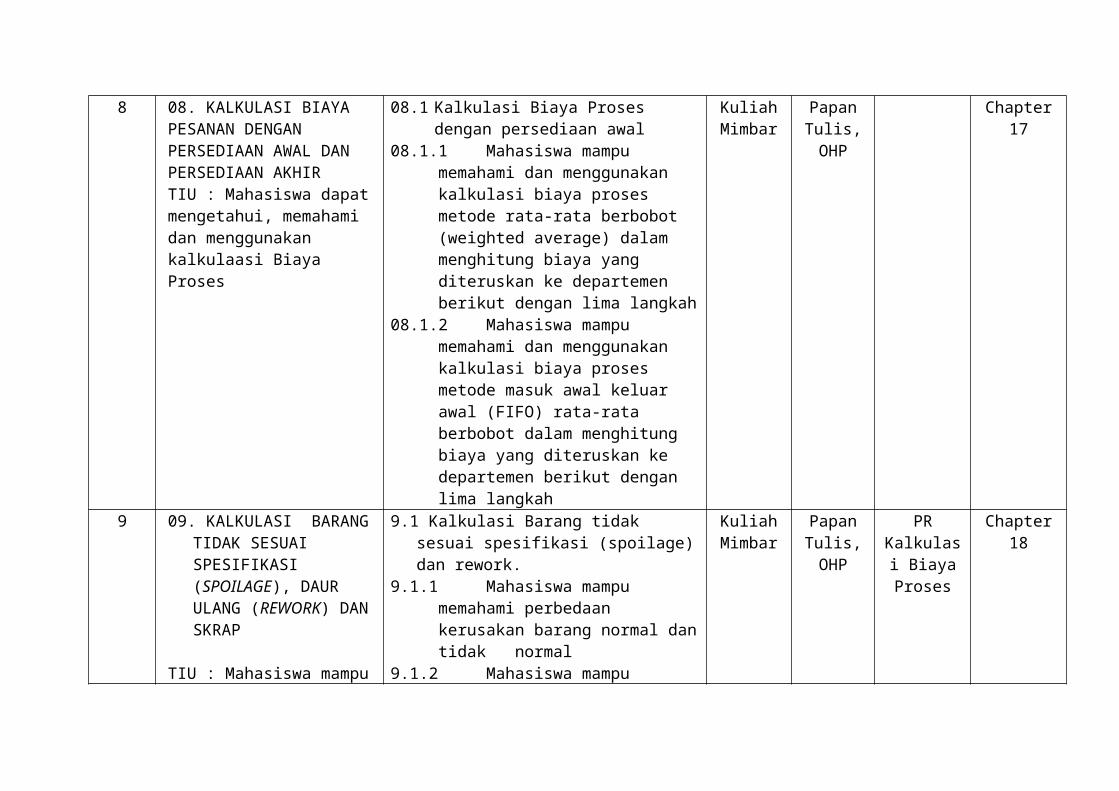

8 08. KALKULASI BIAYA PESANAN DENGAN PERSEDIAAN AWAL DAN PERSEDIAAN AKHIR

08.1 Kalkulasi Biaya Proses dengan persediaan awal

08.1.1 Mahasiswa mampu memahami dan menggunakan kalkulasi biaya proses

Kuliah Mimbar

Papan Tulis, OHP

Chapter 17

TIU : Mahasiswa dapat mengetahui, memahami dan menggunakan kalkulaasi Biaya Proses

metode rata-rata berbobot (weighted average) dalam menghitung biaya yang diteruskan ke departemen berikut dengan lima langkah

08.1.2 Mahasiswa mampu memahami dan menggunakan kalkulasi biaya proses metode masuk awal keluar awal (FIFO) rata-rata berbobot dalam menghitung biaya yang diteruskan ke departemen berikut dengan lima langkah

9 09. KALKULASI BARANG TIDAK SESUAI SPESIFIKASI (SPOILAGE), DAUR ULANG (REWORK) DAN SKRAP

TIU : Mahasiswa mampu menghitung barang yang rusak dalam kalkulasi biaya proses metode rata-rata berbobot dan FIFO.

9.1 Kalkulasi Barang tidak sesuai spesifikasi (spoilage) dan rework.

9.1.1 Mahasiswa mampu memahami perbedaan kerusakan barang normal dan tidak normal

9.1.2 Mahasiswa mampu menghitung semua kerusakan dalam kalkulasi biaya proses rata-rata berbobot dan FIFO dengan lima langkah.

9.1.3 Mahasiswa mampu menghitung kerusakan normal dan tidak normal dalam kalkulasi biaya proses rata-rata berbobot dan FIFO dengan lima langkah.

9.1.4 Mahasiswa mampu menghitung kerusakan yang dapat di daur ulang dalam kalkulasi biaya proses rata-rata berbobot dan FIFO dengan lima langkah.

Kuliah Mimbar

Papan Tulis, OHP

PR Kalkulasi

Biaya Proses

Chapter 18

10. 10 ALOKASI BIAYA DEPARTEMEN

10. Alokasi Departemen Penunjang 10.1 Mahasiswa mampu mengalokasikan Biaya

Chapter 15

PENUNJANGTIU: Mahasiswa memahami dan mampu mengalokasikan biaya departemen penunjang ke departemen produksi

overhead ke semua departemen baik departemen produksi maupun penunjang dengan metode tarif tunggal (tidak membedakan biaya overhead variabel ataupun tetap) dan tarif dual).

10.2 Mahasiswa mampu menghitung Tarif biaya overhead berdasarkan penggunaan aktual, tarif penganggaran berdasarkan permintaan yang diharapkan, tarif penganggaran berdasarkan kapasitas praktis

10.4 Mahasiswa mampu mengalokasikan biaya departemen penunjang ke departemen produksi menggunakan metode langsung (direct).

10.5 Mahasiswa mampu mengalokasikan biaya departemen penunjang ke departemen produksi menggunakan metode bertahap (step down)

10.2 Mahasiswa mampu mengalokasikan biaya departemen penunjang ke departemen produksi menggunakan metode resiprokal (bolak balik)

11 11. ALOKASI BIAYA; PRODUK GABUNGAN DAN PRODUK SAMPINGAN

TIU: Mahasiswa mampu mengalokasikan biaya gabungan ke masing-masing produk dan membuat laporan alokasi

11.1 Alokasi biaya gabungan11.1.1 Mahasiswa mampu memahami

perbedaan biaya bersama dan biaya gabungan

11.1.2 Mahasiswa mampu memahami, menjelaskan dan mengalokasikan biaya gabungan dengan metode nilai pasar pada titik pisah

11.1.3 Mahasiswa mampu memahami,

Kuliah Mimbar

Papan Tulis, OHP

Kuis Alokasi Biaya

Departemen Penunjang

Chapter 16

biaya sampingan. menjelaskan dan mengalokasikan biaya gabungan dengan metode Nilai Pasar Hipotetik (Net Realizable Value)

11.1.4 Mahasiswa mampu memahami, menjelaskan dan mengalokasikan biaya gabungan dengan metode persentase laba kotor tetap Nilai Pasar Hipotetik (Net Realizable Value)

11.1.5 Mahasiswa mampu memahami, menjelaskan dan mengalokasikan biaya gabungan dengan menggunakan ukuran fisik (berat, jumlah atau volume)

11.2 Alokasi Biaya Sampingan11.2.1 Mahasiswa mampu membuat laporan

biaya untuk produk sampingan dengan metode produksi (produk sampingan dikenali pada waktu produksi selesai)

11.2.2 Mahasiswa mampu membuat laporan biaya untuk produk sampingan dan metode penjualan (produk sampingan dikelali pada waktu penjualan)

12 12 ANGGARAN FLEKSIBEL: VARIANSI BIAYA LANGSUNG

TIU : Mahasiswa mampu memahami, menjelaskan anggaran statis dan fleksibel serta menghitung variansi harga dan efisiensi untuk biaya langsung (bahan langsung dan tenaga kerja langsung)

12.1 Anggaran statis dan variansi 12.1.1 Mahasiswa memahami dan mampu

menjelaskan mengenai anggaran statis, variansi, variansi anggaran statis dan kinerja anggaran

12.2 Anggaran fleksibel12.2.1 Mahasiswa memahami dan mampu

menjelaskan anggaran fleksibel, variansi anggaran fleksibel dan variansi volume penjualan .

12.3 Variansi Harga dan variansi efisiensi

Kuliah Mimbar

Papan Tulis, OHP

Chapter 7

untuk masukan biaya langsung (bahan langsung dan tenaga kerja langsung).

12.3.1 Mahasiswa mampu mengidentifikasi harga dan kuantitas masukan yang dianggarkan.

12.3.2 Mahasiswa dapat menghitung variansi harga dan efisiensi bahan dan tenaga kerja langsung..

13 13. ANGGARAN BIAYA FLEKSIBEL: VARIANSI BIAYA OVERHEAD

TIU : Mahasiswa mampu memahami, menjelaskan mengenai perencanaan, penganggaran dan variansi biaya overhead

13.1 Perencanaan biaya overhead variabel dan tetap

13.1.1 Mahasiswa dapat menjelaskan persamaan dan perbedaan dalam perencanaan biaya overhead variabel dan tetap.

13.2 Penganggaran tarif biaya overhead variabel dan tetap

13.2.1 Mahasiswa mampu menghitung tarif biaya overhead tetap dan variabel yang dianggarkan .

13.3 Variansi anggaran fleksibel biaya overhead variabel

13.3.1 Mahasiswa mampu menghitung variansi biaya overhead variabel (analisis anggaran fleksibel, variansi efisiensi, variansi pengeluaran overhead variabel (variable overhead spending variance)

13.4 Variansi biaya overhead tetap .13.4.1 Mahasiswa mampu menghitung variansi

biaya overhead tetap (variansi volume produksi)

13.5 Analisa terintegrasi variansi biaya overhead

Kuliah Mimbar

Papan Tulis, OHP

Kuis Anggaran

Biaya Fleksibel

Chapter 8.

13.5.1 Mahasiswa mampu mengintegrasikan variansi biaya overhead dengan analisis 4 variansi, dan 3 variansi (kombinasi) ditambah variansi volume produksi.

14 14. LATIHAN SOAL TIU : Mahasiswa mampu

menyelesaikan soal yang diberikan

14.1 Mahasiswa mampu mengerjakan soal kalkulasi biaya proses dengan persediaan akhir

14.2 Mahasiswa mampu mengerjakan soal kalkulasi biaya proses dengan persediaan akhir dengan barang yang rusak normal dan abnormal

14.3 Mahasiswa mampu mengerjakan soal alokasi biaya departemen penunjang

14.4 Mahasiswa mampu mengerjakan soal Produk Gabungan dan sampingan

14.5 Mahasiswa mampu mengerjakan soal penganggaran dan variansi biaya

.

Kuliah Mimbar

Papan Tulis, Papan tulis

Chapter 7, 8, 15,16,17,18

15 UJIAN AKHIR SEMESTER (UAS)

Pilih tiga soal dari lima jenis soal yang disajikan (kalkulasi biaya proses dengan persediaan awal dan akhir, dengan barang yang rusak, alokasi biaya departemen penunjang, alokasi biaya gabungan dan biaya sampingan, variansi biaya langsung dan variansi biaya overhead)

Related Documents