CUSTOS LOGÍSTICOS Profa. Dora Gayjutz Machado FAAP – 07/2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CUSTOS LOGÍSTICOS

Profa. Dora Gayjutz Machado FAAP – 07/2013

Mini Currículo Profa Dora Machado

Ø Especialista em Gestão de Negócios Internacionais pela FAAP e Comércio Exterior pela Aduaneiras. Graduada em Tradução Intérprete/Letras (alemão e português) pela Ibero Americana.

Ø Cursou dois anos de Teoria Organizacional com especialização em Coaching pelo Instituto Chiorlin.

Ø Certificada Master em Programação Neurolinguística pela Ápice

Ø Certificada em Coaching Sistêmico pela Sociedade Euro-Americana de Coaching

Ø Master Coach pela SEAC/ICI (International Coaching Institute)

Ø Consultora em Gestão de Pessoas, Logística e Lean Ø Coach Organizacional e Individual e Consultora de

Gestão Empresarial Ø Palestrante e professora universitária na FAAP e UNIP

em cursos de pós graduação e MBA em Supply Chain e Lean Manufaturing.

Custos Logísticos (Não somente de Transporte)

Saiba o que são custos logísticos

E como calculá-los

• Custos fixos e variáveis

• Análise de curva ABC x custos de estoque x custos da “não”qualidade

Objetivo de nosso encontro de hoje

Custos Logísticos

Cenário atual - resumo

Custos logísticos na Indústria brasileira

Custos logísticos na Indústria brasileira

Custos logísticos na Indústria brasileira

Custos logísticos na Indústria brasileira

O Que são Custos logísticos?

“São todos os custos relacionados com a logística de uma empresa, entre os quais estão:

Armazém (warehouse)

Custos de existência (estoque) Custos de ruptura de estoque”

Custos de movimentação Custos da “não” qualidade

Fonte: Wikipedia (em vermelho: Dora Machado)

O Que o mercado nos exige hoje e sua relação com custos:

A Cadeia de Suprimentos DEVE agregar valor Reduções de prazo cada vez mais agressivas

Entrega com hora determinada e prazos (OTIF) Mais ferramentas de TI para facilitar informação

(Sistemas ERP, EDI, web) Cada cliente tem necessidades diferentes

Manter a competitividade e sobrevivência com lucro no mercado

Portanto:

Os desafios serão cada vez maiores

O desafio pela redução de custos na Cadeia de Suprimentos também será

O que você está fazendo para minimizar os custos de sua empresa?

Supply Chain

Logística

Transportes

Em Resumo:

Resumindo

Funções Geradoras de Custos

• Previsões • Preparação das ordens de compras • Entrega dos produtos acabados • Gestão dos estoques de produtos acabados • Estocagem no depósito de distribuição • Transporte da fábrica ao depósito • Acondicionamento e embalagem • Programa de fabricação • Estocagem na fábrica • Controle de MPs e componentes • Estocagem de MPs e componentes • Transporte de MPs e componentes • Gestão dos estoques de MPs e Componentes; • Compras

Fluxo de Materiais

Fluxo de Informações

Nosso papel na Cadeia Produtiva atual

• Compras: Negociação / Interpretação das potencialidades dos fornecedores e da integração com os processos da empresa

• Programação: Adequação dos recursos materiais e de processos (máquinas e mão-de-obra)

• Almoxarifado: Acuracidade dos estoques / visibilidade

• Vendas: Interpretação das necessidades do cliente / “link” com capacidades da empresa / comunicação / buscar o “Fluxo Puxado”

Nosso papel na Cadeia Produtiva atual

GASTOS

CUSTOS DESPESAS PERDAS

Transforma ativos (estoques, Imobilizado via depreciação, MO fabril, etc.)

“Esforço para gerar receitas”(despesas comerciais, administrativas, financeiras e de suporte em geral – MOI)

“Econômico” – “Paga-se sem ver”. Advindas de Ociosidade de MO, maquinário, Materiais vencidos etc.

Somatório

Conceito de Custos

Impacto na Análise de custos Má qualidade da informação pode gerar impactos Analisar tópicos relevantes, separadamente. Ex.:

• Distribuição de Clientes por faixa de rentabilidade

• Distribuição de modais de frete e distâncias

• Detalhamento dos custos das diversas áreas da Cadeia de Suprimentos (Armazém, Estoques,

Estoques intermediários – WIP, Ruptura de Estoques, Custos de Movimentação e da “Não”

qualidade

Gerenciamento de Custos Logísticos Como definir e calcular

1. Identificar os processos-chave Criar os pontos de controle e KPIs

Criar ferramentas gerenciais para medir cada um Definir periodicidade da análises

E se será a curto, médio ou longo prazo

2. Todos envolvidos devem conhecer bem os processos a serem medidos e também as limitações e

pontos de atenção de cada um

3. Garantir que todos os envolvidos não percam o foco Definição de um Sponsor é aconselhável

Gerenciamento de Custos Logísticos Como definir e calcular

4. Dentro dos processos chave, obrigatoriamente analisar os três principais macro processos:

1. Suprimentos e Armazém (não focar em

fornecedores só mais baratos) è verificar lotes mínimos de compra possibilitando possíveis

descontos, política de estoques, menos índice de devolução do fornecedor, maior disponibilidade e

flexibilidade etc) 2. Produção (simulação de políticas de Produção,

alocação correta de custos por produto, custear e medir produtividade por célula, produto, cliente e

fornecedor

Gerenciamento de Custos Logísticos Como definir e calcular

3. Distribuição (todas as atividades ligadas à saída da

linha de produção até a entrega do produto ao Cliente, rastreamento dos custos, utilização do FIFO, ter detalhados os custos por canais de

distribuição, por família de produto, por célula, por cliente etc) è todas os detalhes relevantes para minimizar falhas ou desvios de custos, inclusive

nível de serviço, se forem aplicadas multas por não cumprimento de metas

Custos Fixos Diretos Gastos que transformam ativos e que podem ser apropriados diretamente ao produto ou serviço.

Custos Indiretos: Gastos que transformam ativos, ocorridos no ambiente fabril, mas que para serem incorporados aos produtos ou serviços utilizam critérios de rateio. Exemplo: Aluguel, energia elétrica para iluminação etc.

Custos Variáveis: Gastos que transformam ativos e que variam proporcionalmente aos volumes de produção.

→

→

→

Mensurável em $ (produção, WIP, tempo, MOD, software) – normalmente são custos variaveis.

Classificação de custos fixos e variáveis

Diferença entre Custos e Despesas

Custo è todo gasto relativo a fábrica (D ou I): Matéria-prima (MP), mão-de-obra MO), gastos gerais de fabricação (GGF)

Custo Direto (D) e Indireto (I):

Direto è MP, MOD (funcionários de centros produtivos) Indireto è MOI (funcionários que prestam serviço para as células

produtivas), ex.: manutenção, ferramentaria, gerência, planejamento etc.

Despesaè todo gasto relativo a administração, ao comercial e financeiro

Fixos è o que não varia conforme o volume de produção (produção ou vendas)

Variáveis è o que varia conforme o volume de produção oscila (produção ou vendas)

Conjugação dos custos totais com as receitas totais;

No ponto de Equilibrio não há lucro, nem prejuizo;

Até esse ponto, a empresa está tendo mais custo do que receitas. Acima, entra na faixa de lucro.

Pode ser definido tanto em unidades físicas como em valor monetário.

Ponto de equilíbrio

Equação de Equilíbrio

Significa que a Receita Total é igual a soma do Custo Total e da Despesa Total.

RT = (CUSTO + DESPESA) TOTAL

Ponto de equilíbrio

Sistemas de Custeio Custeio por absorção

Custeio direto ou variável Custeio pleno ou integral

Custeio padrão Unidade de Esforço de Produção (UEP) Custeio baseado em Atividades - ABC

Fonte: http://tecnosulconsulting.com.br/wp-content/uploads/2 0 1 1 / 0 9 / U M - E S T U D O - S O B R E - A - U T I L I Z A%C3%83%C2%87%C3%83%C2%83O-DE-SISTEMAS-DE-CUSTEIO-EM-EMPRESAS-BRASILEIRAS.pdf

• Mais utilizado no Brasil

• Exigido pela legislação fiscal às indústrias

• Sistema implementado no inicio do século passado, quando os custos preponderavam sobre as despesas

• Apura classicamente custos diretos e indiretos, sendo as despesas registradas na apuração de resultados, não sendo consideradas na apuração de gasto de um produto

• Utiliza critérios de rateios para apuração dos custos indiretos

• Não se preocupa muito em distiguir custos fixos de variáveis

Sistemas de Custeio – Custeio por Absorção

Ø “Activity Based Costing” é uma abordagem que analisa o comportamento dos custos por atividade, estabelecendo relações entre atividades e o consumo de recursos, independente de fronteiras departamentais, permitindo a identificação dos fatores que levam a ou empresa a incorrer em custos em seus processos de pferta de produtos e serviços de atendimento a mercado e clientes

Ø Sistema mais moderno utilizado, desenvolvido na década de 60, e com início de utilização nos EUA e Europa nos anos 80 è mais moderno, voltado às necessidades gerenciais; Ø “A implementação é trabalhosa (mapeamento de atividades e levantamentos de dados) Ø O funcionamento é simples

Sistemas de Custeio – Custeio por Atividade è ABC

Ø Como é voltado para as necessidades gerenciais, permite apresentar as seguintes vantagens:

• Visão de processos e orientação para as atividades da empresa • Alocação de custos indiretos mais criteriosa • Controle e monitoramento voltado para atividades – gerenciamento

mais eficiente dos processos • Flexibilidade para trabalhar com vários tipos de custos (dos

produtos, serviços, dos fornecedores, dos clientes etc) • Facilita minimizar os custos da Cadeia de Suprimentos porque foca

o controle deles, em várias frentes

Sistemas de Custeio – Custeio por Atividade è ABC

Análise por Atividade

Planejar compras Selecionar fornecedores

Processar pedidos

Receber material

Atividades

Suprimentos

Processo

Tarefas

• Análise plano de produção

• Análise histórico

• Análise de mercado

• Cadastrar Fornecedores

• Cotar compras

• Atualizar cadastro

• Analisar fornecedores

• Cadastrar Fornecedores

• Cotar compras

• Atualizar cadastro

• Analisar fornecedores

• Acompanhar pedidos

• Conferir NF Entrada

• Quantidade x pedido

• Controle de qualidade

• Efetuar devolução

• Tratar divergências

Sistemas de Custeio – Custeio por Atividade è ABC

Atividades

Gastos Base

Financeira A B C D E F G H I J

Atividades 1 10% 40% 50% 35% 30% 40% 10%

Atividades 2 10% 25% 30% 30% 10%

atividades 3 35% 25% 50% 25% 25%

Atividades 4 50% 5% 25% 15% 10% 5% 50%

Atividades 5 15% 30% 75% 40% 15% 30%

Atividades 6 30% 25% 30% 25% 15% 30%

Total 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% $ 90.000

Custeio de Atividades

Sistemas de Custeio – Custeio por Atividade è ABC

Sistemas de Custeio – Custeio por Atividade è ABC

Atividade Total Total do consumo

acumulado da atividade % sobre valor total

acumulado(%) Classificação ordenada(5) 5 840,00 840,00 45,06 1 3 323,96 1.163,96 62,44 2 2 178,50 1.342,46 72,02 3 1 148,83 1.491,29 80,00 4 9 97,28 1.588,57 85,22 5 6 71,88 1.660,45 89,07 6 4 71,76 1.732,21 92,92 7

10 64,80 1.797,01 96,40 8 7 35,20 1.832,21 98,29 9 8 31,92 1.864,13 100,00 10

Sistemas de Custeio – Custeio por Atividade è ABC

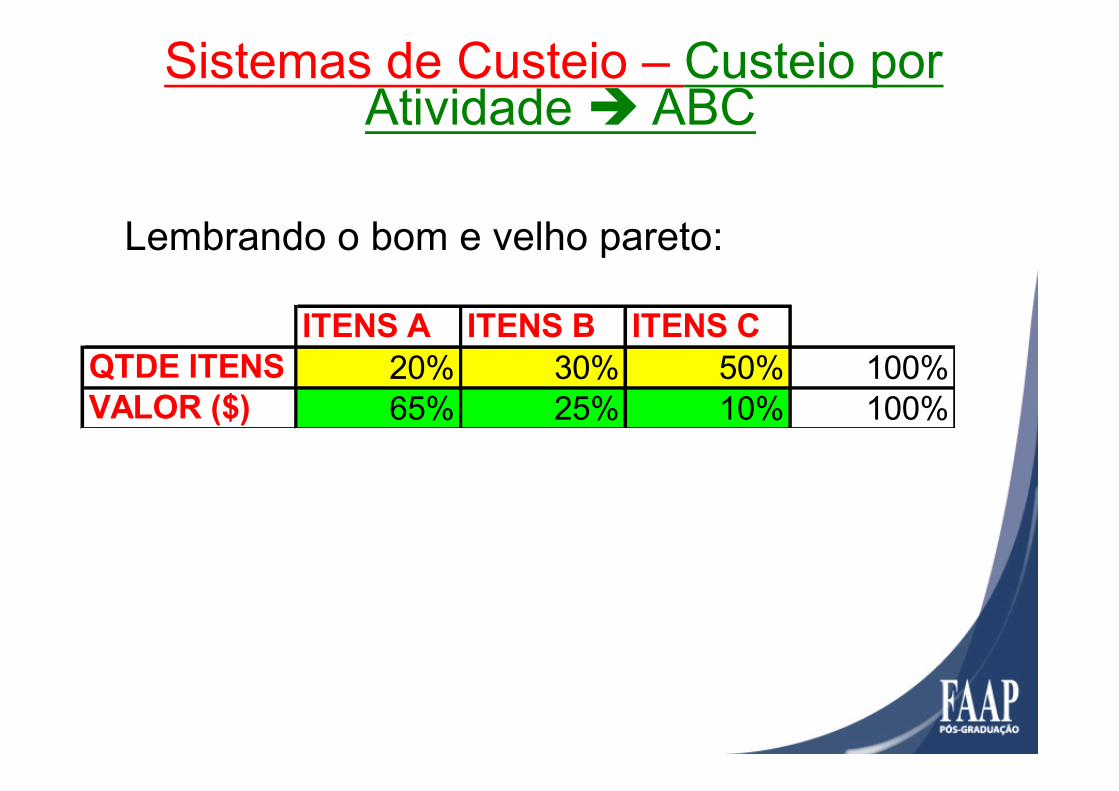

ITENS A ITENS B ITENS CQTDE ITENS 20% 30% 50% 100%VALOR ($) 65% 25% 10% 100%

Lembrando o bom e velho pareto:

Diferenciais do ABC: Ø Identifica as reais fontes geradoras de custos; Ø Permite maior visibilidade e comparabilidade de custo das atividades Ø Identifica os custos por linha de produtos Ø Identifica processos fundamentais para a empresa e o volume de recursos consumidos; Ø Identifica e classifica as atividades que agregam e que não agregam valor; Ø Atua como instrumento de integração das áreas; Ø Cria possibilidade de gestão de custos na fonte; Ø Atua como base para Benchmarking / Kaizen; Ø Base para decisões de terceirização; Ø Dissemina cultura voltada para um novo processo de gestão e visualização dos custos.

Competividade

Sistemas de Custeio – Custeio por Atividade è ABC

a cadeia de suprimentos não é tão simples como parece…

Conclusão da Sessão Anterior:

ü Gestão dos fornecedores externos – pesquisa de fornecedores potenciais e estabelecimento do “Protocolo Logístico” ü Processo de compras e contratações – negociação e processos administrativos de aquisição ü Operação de Armazém – recebimento, estocagem, processos de “picking” e embalagem ü Gestão dos inventários – conciliações e análises de comportamento (“Pareto ou ABC”)

Outros custos logísticos

ü Abastecimento das linhas de produção – gestão dos estoques nas áreas produtivas tanto de materiais produtivos como auxiliares de produção ü Engenharia – gestão do número de “SKUs” (“storage keeping units”), definição dos tempos de processo, definição dos tempos e recursos de “set up”, definição dos meios e processos adequados de movimentação, armazém, estoques e embalagem ü Produção / operação: gestão das movimentações internas durante o processo produtivo

Outros custos logísticos

ü Manutenção – gestão dos ítens de reposição de partes e peças de dos equipamentos produtivos e auxiliares de produção

ü Pós-venda e assistência técnica - gestão dos ítens de partes e peças para instalação e/ou reposição dos produtos vendidos

ü Gestão dos clientes externos – identificação das particularidades logísticas dos clientes e necessidade de recursos para adequação, com definição do “Protocolo Logístico”

Outros custos logísticos

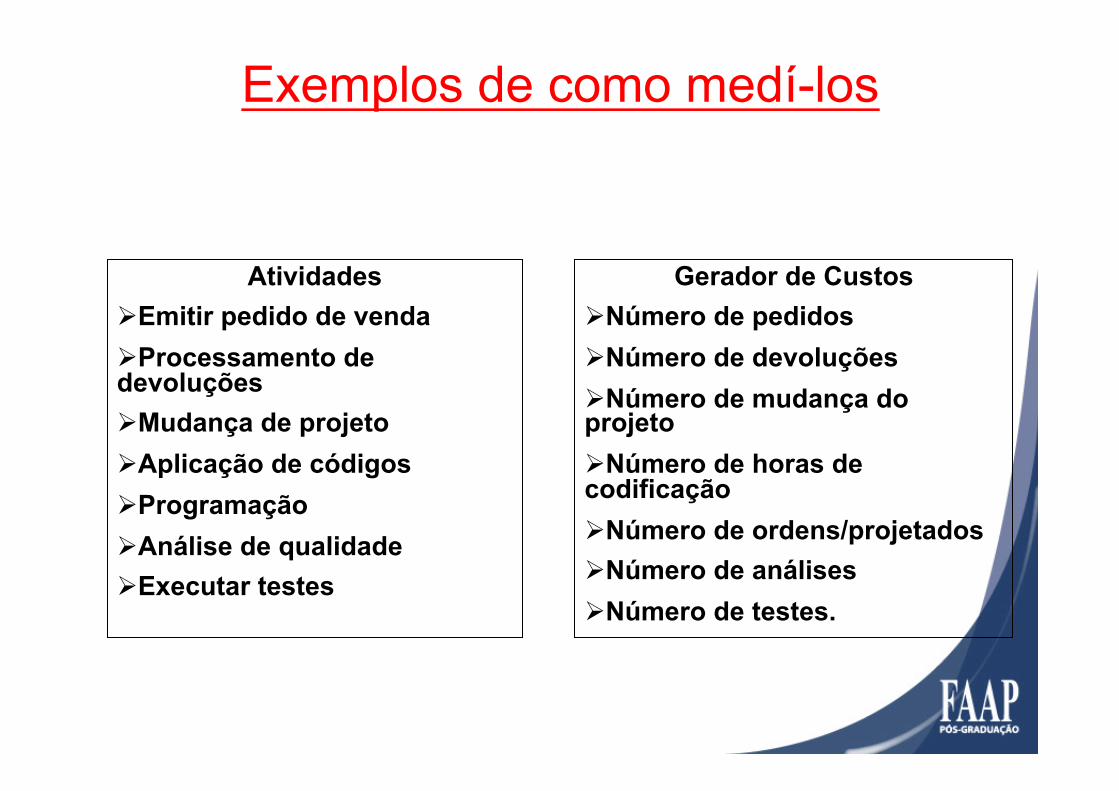

Atividades Ø Emitir pedido de venda Ø Processamento de devoluções Ø Mudança de projeto Ø Aplicação de códigos Ø Programação Ø Análise de qualidade Ø Executar testes

Gerador de Custos Ø Número de pedidos Ø Número de devoluções Ø Número de mudança do projeto Ø Número de horas de codificação Ø Número de ordens/projetados Ø Número de análises Ø Número de testes.

Exemplos de como medí-los

Para o cálculo do Custo da Cadeia Logística:

ü Analise a descrição das atividades desenvolvidas em cada centro de custo para cada um dos produtos que demandem atividades diferenciadas; ü Determine o “direcionador” de custo em cada atividade; ü Calcule o custo de cada atividade; ü Calcule o custo do processo.

Exemplos de como medí-los

Custos de Estoques: Compreende o total dos custos que compõem o conjunto de atividades

necessárias ao planejamento, aquisição,

manutenção, operações de manuseio, gestão e “não qualidade” dos estoques.

Custos de estoque / Armazém

Custos de estoque / Armazém Maioria são fixos e indiretos: Aluguel, MOD, depreciação de equipamentos e instalações Mais difíceis de alocar e gerenciar Muitos são propocionais à capacidade instalada: • Espaço físico, equipamentos de manutenção, pessoal e

tecnologia • Existem, independentemente do uso

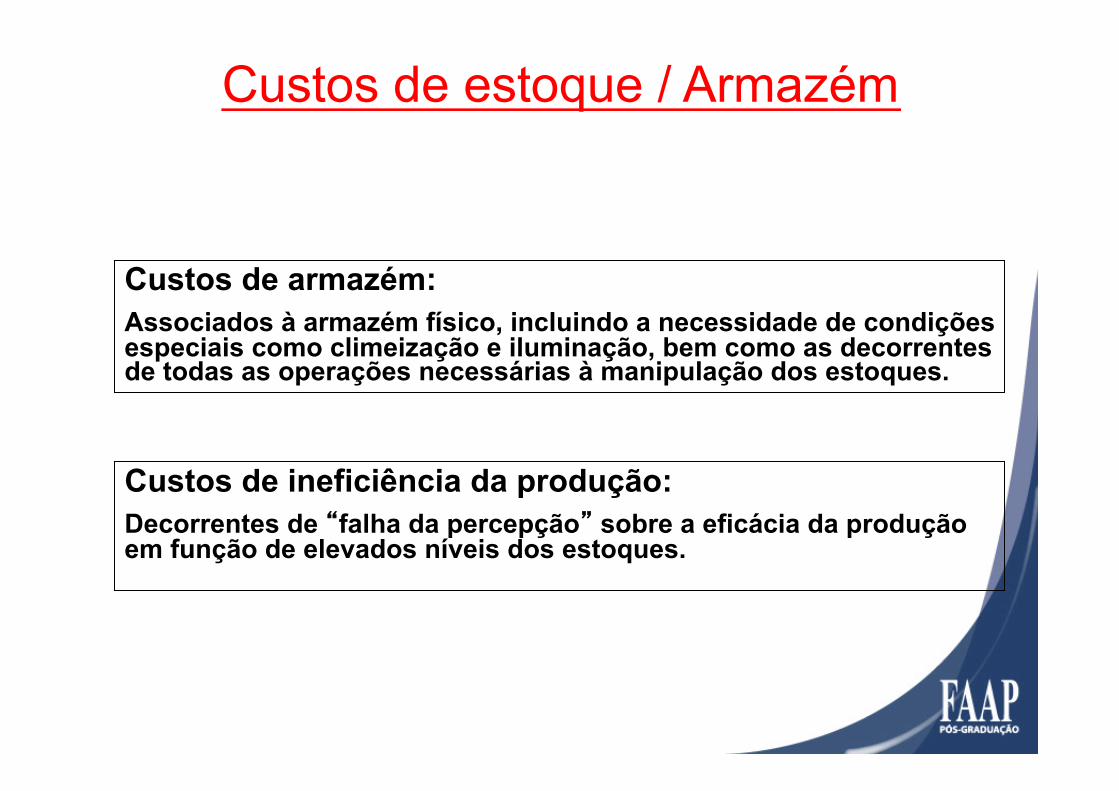

Custos de armazém: Associados à armazém físico, incluindo a necessidade de condições especiais como climeização e iluminação, bem como as decorrentes de todas as operações necessárias à manipulação dos estoques.

Custos de ineficiência da produção: Decorrentes de “falha da percepção” sobre a eficácia da produção em função de elevados níveis dos estoques.

Custos de estoque / Armazém

Custos de obsolescência: São os custos decorrentes da perda de validade de um produto ou da alteração de suas características, podendo interferir nas características do produto final.

Custos de estoque / Armazém

Política de estoque Extremamente importante definir a política internamente Imprescindível definir metas e variáveis para: - Itens A, B e C - Itens descontinuidades - Itens “slow mover) - Itens obsoletos

Detalhes: [email protected]

Custos de estoque / Armazém

Custos da ruptura de estoque: São os custos incorridos resultantes da falha de fornecimento ou gestão, acarretando:

• Necessidade de “compras urgentes” • Custos extra de fretes • Potencial de falha no atendimento ao cliente • “Sobre custos” de produção etc.

Custos de estoque / Armazé

1 - Buscar identificar junto ao fornecedor operações às quais ele tenha maiores facilidades e que impactem positivamente na logística interna.

Ø Operações específicas Ø “Garantias” que reduzam atividades de inspeção dos produtos (Qualidade Assegurada)

2 – O nível de serviço denota confiabilidade que permita a redução dos níveis de estoques, resultando:

Ø Cumprimento de quantidades pedidas Ø Prazos aderentes Ø Condições de entrega e qualidade Ø Identificação correta do material

Custos de estoque / Armazém/ Ruptura de abastecimento

Custos da “não” qualidade Retrabalho por problema interno ou externo (produção ou fornecedor) Multa por atraso em entrega (OTIF) Bloqueio pela Qualidade e ruptura no estoque Qualquer outro retrabalho: refazer embalagem, recontar, reabastecer, reembarcar etc).

Custos da “não” qualidade Também fazem parte os retrabalhos com: • Hora / homem / máquina parados • Matéria-prima • Mão de obra • Custos administrativos • Custos do produto

Clientes

Planejamento Integrado

Relações/Alianças com Parceiros

Administração dos Resultados

Fluxo de Gerenciamento

Planejamento Distribuição Transporte Ponto de Venda

Fluxo de materiais

Sinalização/Percepção da Demanda

Fornecedores Fábricas

Relação do nível de serviços X Custos

Indicadores Chave de Desempenho ou “KPIs” – “Key Performance

Indicators” são índices estabelecidos e calculados para gerenciamento de

atividades, devendo ser sempre comparado com históricos e/ou metas

estabelecidas.

“As medidas definem o comportamento”! Indicadores equivocados induzem a comportamentos que interferem no lucro!

Indicadores de Desempenho

O Custo Logístico é o maior componente do custo total de uma empresa A contabilidade normalmentenão calcula o custo da cadeia logística Cada empresa deve analisar as suas atividades logísticas para determinar as contas que são significativas em sua estrutura Atenção prioritária com eles !

Conclusões

Bibliografia: • Administração da Produção / Nigel Slack , Edição Compacta, 1a. Edição - São Paulo, Ed. Atlas, 1999; • Gestão de Custos Logísticos / Ana Cristina de Faria, Maria de Fátima Gameiro da Costa – São Paulo, Ed. Atlas, 2005;

• ABC: Custeio Baseado em Atividades / Masayuki Nakagawa, 2a. Edição – São Paulo, Ed. Atlas, 2001

• E sites mencionados nos slides

Contatos e dúvidas

Emails: [email protected] [email protected]

Sites e Blogs: Ø www.supplyconsultoria.com.br Ø www.doramachadologistics.blogspot.com Ø www.doramachado.blogspot.com Ø www.lifelearning.com.br

55

Related Documents

![CENÁRIOS LOGÍSTICOS [ Fabiane Veras ]. DESCRIÇÃO / CONSTRUÇÃO DE CENÁRIOS LOGÍSTICOS.](https://static.cupdf.com/doc/110x72/552fc0fb497959413d8b9541/cenarios-logisticos-fabiane-veras-descricao-construcao-de-cenarios-logisticos.jpg)