CUSTOS CUSTOS Custeio Variável Método utilizado para facilitar o processo de tomada de decisão, que não realiza o rateio dos custos indiretos.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CUSTOSCUSTOS

Custeio VariávelMétodo utilizado para facilitar o

processo de tomada de decisão, que não realiza o rateio dos custos

indiretos.

CUSTOSCUSTOS

Custeio VariávelApenas gastos variáveis são considerados no processo de

formação dos custos dos produtos individuais.

CUSTOSCUSTOS

Custeio VariávelCustos ou despesas indiretas são lançados de forma global contra os

resultados.

CUSTOSCUSTOS

Custeio VariávelEm processos de tomada de decisão,

muitas vezes, os custos fixos rateados de forma imprecisa levam a decisões inadequadas, como o corte de produtos lucrativos ou mesmo o

corte inadequado de produtos deficitários.

CUSTOSCUSTOS

Custeio VariávelExemplo

Uma empresa preocupada com a baixa lucratividade de suas operações, resolveu estudar de forma mais aprofundada os custos de seus

produtos.

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

A empresa produz e comercializa lapiseiras e canetas e utiliza o critério

da Mão de Obra Direta (MOD) como base de rateio dos custos Indiretos de

Fabricação (todos fixos).

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

No período avaliado o valor dos Custos Indiretos de Fabricação

foram de $ 400,00. Outras informações estão no quadro

abaixo:

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

Item Lapiseira Caneta

Preço Unitário de Venda $ 0,50 $ 0,70

Quantidade Comercializada 1.000 unidades 1.000 unidades

Material Direto Total $ 100,00 $ 400,00

Mão de Obra Direta Total $ 140,00 $60,00

CUSTOSCUSTOS

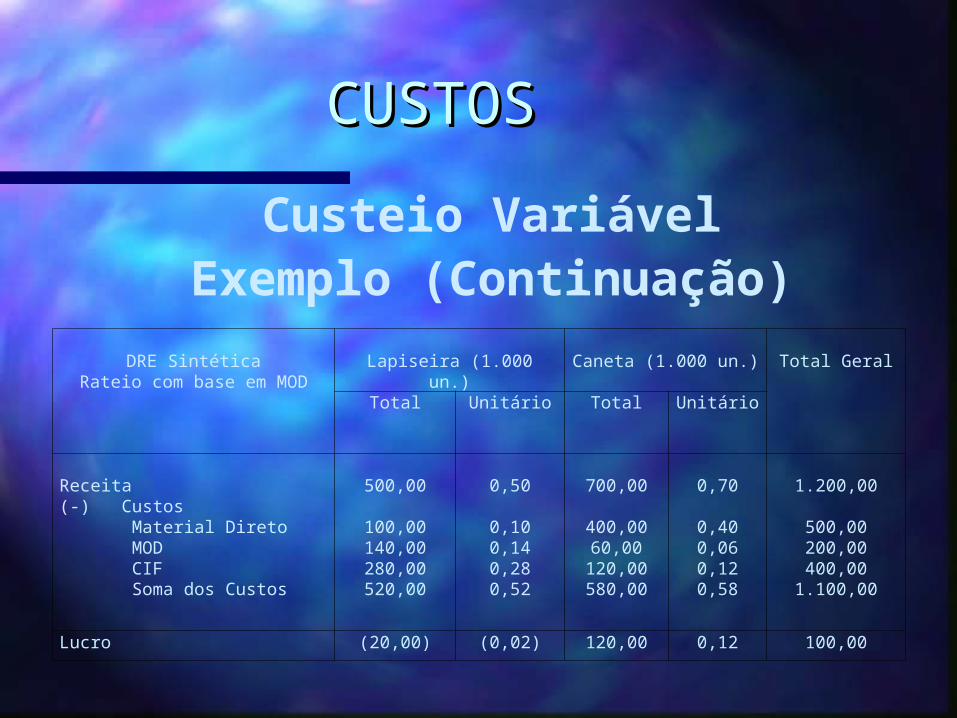

Custeio VariávelExemplo (Continuação)

DRE SintéticaRateio com base em MOD

Lapiseira (1.000 un.) Caneta (1.000 un.) Total GeralTotal Unitário Total Unitário

Receita(-) Custos Material Direto MOD CIF Soma dos Custos

500,00

100,00140,00280,00520,00

0,50

0,100,140,280,52

700,00

400,0060,00120,00580,00

0,70

0,400,060,120,58

1.200,00

500,00200,00400,00

1.100,00

Lucro (20,00) (0,02) 120,00 0,12 100,00

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

De acordo com a DRE, construída com base no critério do custeio por

absorção, a empresa estaria com problemas no produto Lapiseira e

sugere a eliminação deste produto.

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

Com a eliminação do produto Lapiseira, construímos a nova DRE da empresa.

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

DRE SintéticaRateio com base em MOD

Caneta (1.000 un.)Total Unitário

Receita

(-) Custos Material Direto MOD CIF Soma dos Custos

700,00

400,0060,00

400,00860,00

0,70

0,400,060,400,86

Lucro (160,00) (0,16)

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

Em outras palavras, o fato de empregar a análise da lucratividade com base

no custeio por absorção e empregando rateios arbitrários causa

grande distorção nas informações obtidas, e pode levar a conclusões e

atitudes equivocadas.

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

Se a empresa utilizasse os gastos com materiais diretos como critério de

rateio, as conclusões seriam opostas. Neste caso o produto Caneta passaria

a apresentar resultado negativo, conforme DRE a seguir.

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

DRE SintéticaRateio com base em MD

Lapiseira (1.000 un.) Caneta (1.000 un.) Total GeralTotal Unitário Total Unitário

Receita(-) Custos Material Direto MOD CIF Soma dos Custos

500,00

100,00140,0080,00320,00

0,50

0,100,140,080,32

700,00

400,0060,00320,00780,00

0,70

0,400,060,320,78

1.200,00

500,00200,00400,00

1.100,00

Lucro 180,00 0,18 (80,00) (0,08) 100,00

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

Se considerarmos o método do Custeio Variável, aonde todos os custos fixos e indiretos devem ser subtraídos da

margem de contribuição (preço menos gastos variáveis) sem rateios,

teremos a DRE a seguir.

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

DRE Sintética - VariávelSem Rateios

Lapiseira (1.000 un.) Caneta (1.000 un.) Total GeralTotal Unitário Total Unitário

Receita(-) Custos Variáveis Material Direto MOD

500,00

100,00140,00

0,50

0,100,14

700,00

400,0060,00

0,70

0,400,06

1.200,00

500,00200,00

Margem de Contribuição 260,00 0,26 240,00 0,24 500,00CIF 400,00

Lucro 100,00

CUSTOSCUSTOS

Custeio VariávelExemplo (Continuação)

Com base na DRE com base no método do custeio variável, podemos concluir

que nenhum dos produtos deve ser eliminado.

CUSTOSCUSTOS

Custeio VariávelO método é utilizado como ferramenta

gerencial e não é aceito pela Legislação do Imposto de Renda.

CUSTOSCUSTOS

BibliografiaBRUNI, Adriano Leal; FAMÁ, Rubens.

Gestão de Custos e Formação de Preços. São Paulo: Editora Atlas,

2002.

Related Documents