Prof. Prof. univ. univ. d d r. r. Carmen Pintilescu Carmen Pintilescu ECONOMETRIE ECONOMETRIE - anul universitar 2008-2009 - - anul universitar 2008-2009 -

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Prof.Prof.univ.univ.ddr. r. Carmen PintilescuCarmen Pintilescu

ECONOMETRIEECONOMETRIE - anul universitar 2008-2009 -- anul universitar 2008-2009 -

PPlanul cursuluilanul cursului

1.1. Elemente conceptuale Elemente conceptuale

2.2. DemersulDemersul metodologic metodologic al econometriei al econometriei

3.3. Modelul de regresie liniară simplăModelul de regresie liniară simplă

4.4. Modelul de regresie liniară multiplăModelul de regresie liniară multiplă

5.5. Ipoteze statistice: normalitatea erorilor, Ipoteze statistice: normalitatea erorilor, homoscedasticitatea, autocorelarea homoscedasticitatea, autocorelarea erorilor, multicoliniaritateaerorilor, multicoliniaritatea..

44. Model. Modelulul de regresie de regresie liniarliniară ă multiplămultiplă

4.1. 4.1. Identificarea modeluluiIdentificarea modelului- presupune reprezentarea punctelor (presupune reprezentarea punctelor (yyii, x, xii).).

Interpretare: dacă toate legăturile sunt Interpretare: dacă toate legăturile sunt liniare, atunci regresia multiplă este liniară.liniare, atunci regresia multiplă este liniară.

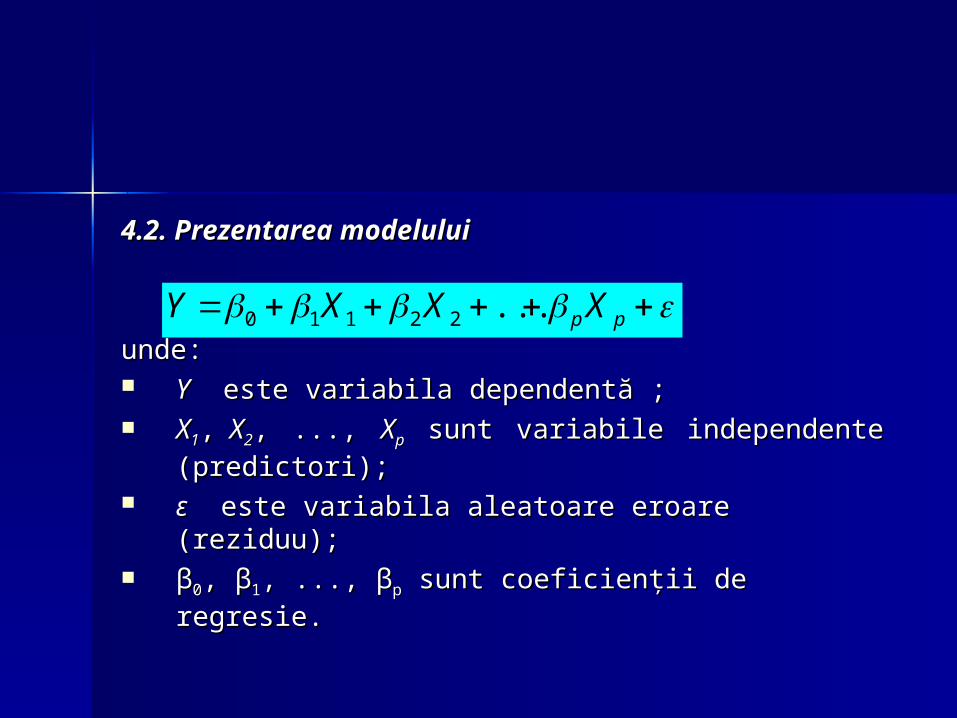

44..2. Prezentarea modelului2. Prezentarea modelului

unde:unde: YY este variabila dependentă ; este variabila dependentă ; XX11,, X X22, ..., , ..., XXpp sunt variabile independente sunt variabile independente

(predictori);(predictori); εε este variabila aleatoare eroare (reziduu);este variabila aleatoare eroare (reziduu); ββ00, , ββ11, ..., , ..., ββpp sunt coeficienţii de regresie.sunt coeficienţii de regresie.

pp XXXY ...22110

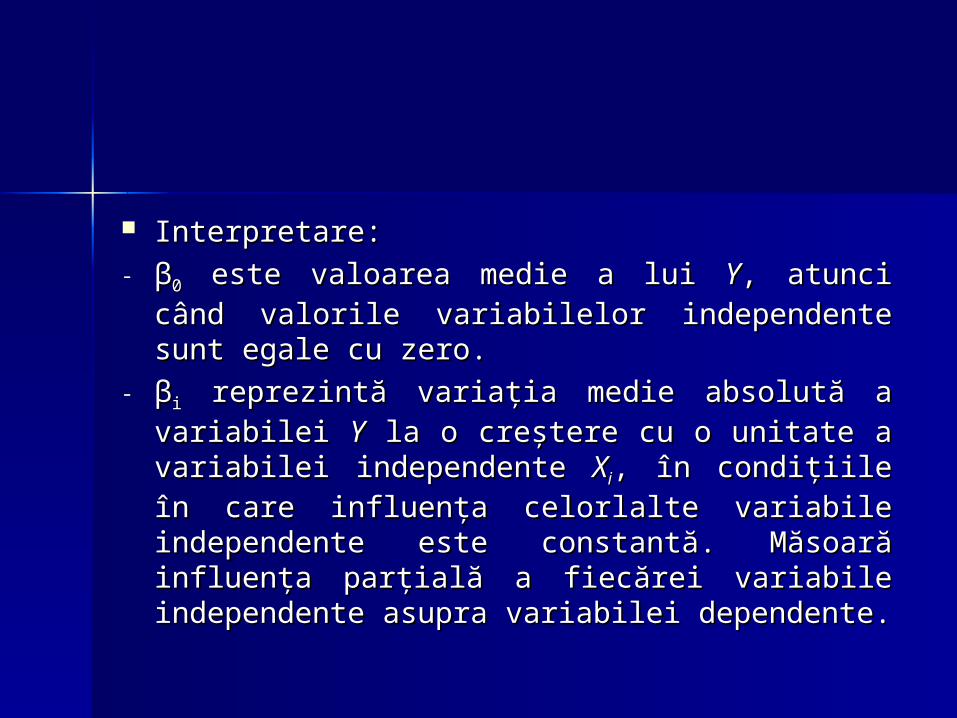

InterpretareInterpretare::- ββ00 este valoarea medie a lui este valoarea medie a lui YY, atunci când , atunci când

valorile valorile variabilelvariabileloror independente sunt egale independente sunt egale cu zero.cu zero.

- ββii reprezintă variaţia reprezintă variaţia medie medie absolută a absolută a variabilei variabilei YY la o creştere cu o unitate a la o creştere cu o unitate a variabilei independente variabilei independente XXii, în condiţiile în care , în condiţiile în care influenţa celorlalte variabile independente este influenţa celorlalte variabile independente este constantă. Măsoară influenţa parţială a fiecărei constantă. Măsoară influenţa parţială a fiecărei variabile independente asupra variabilei variabile independente asupra variabilei dependente.dependente.

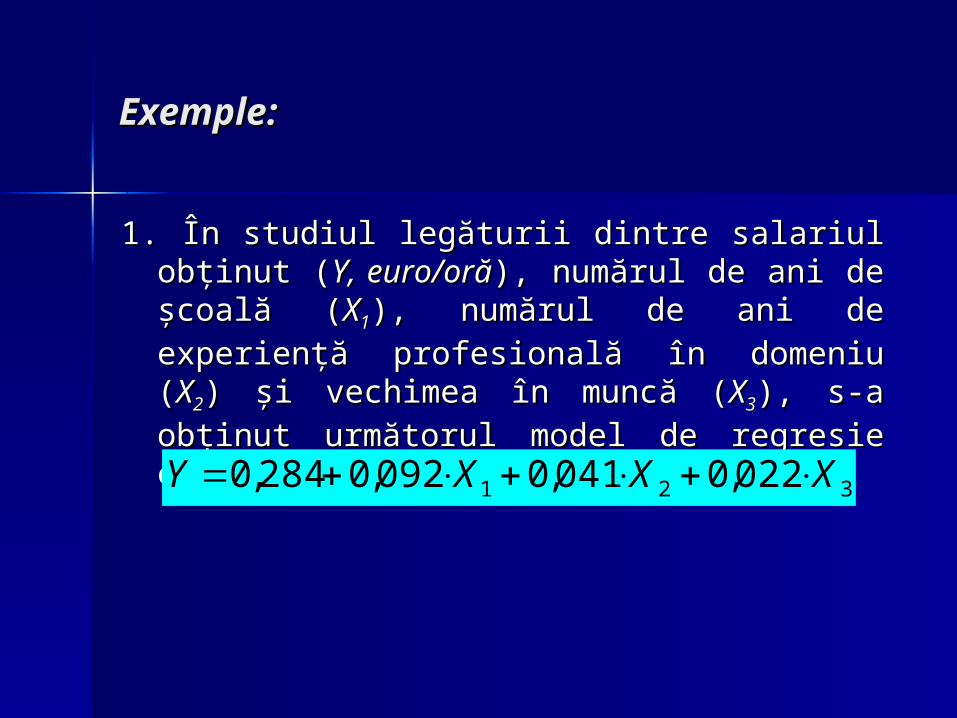

Exemple:Exemple:

1. 1. În studiul legăturii dintre salariul obţinut (În studiul legăturii dintre salariul obţinut (Y, Y, euroeuro/oră/oră), numărul de ani de şcoală (), numărul de ani de şcoală (XX11), ), numărul de ani de experienţă profesională în numărul de ani de experienţă profesională în domeniu (domeniu (XX22) şi vechimea în muncă () şi vechimea în muncă (XX33), s-a ), s-a obţinut următorul model de regresie estimat:obţinut următorul model de regresie estimat:

321 022,0041,0092,0284,0 XXXY

2. 2. În studiul legăturii dintre În studiul legăturii dintre consumul anual consumul anual pentru unpentru un produs (kg produs (kg/pers.), preţul produsului /pers.), preţul produsului (cenţi(cenţi/kg/kg) şi venitul anual disponibil (mii ) şi venitul anual disponibil (mii euro), s-a obţinut următorul model de euro), s-a obţinut următorul model de regresie estimat:regresie estimat:

21 9,1188,054,37 XXY

4.3. 4.3. IpotezeIpoteze

normalitatea erorilor;normalitatea erorilor;

homoscedasticitate: varianţa erorii este homoscedasticitate: varianţa erorii este constantă;constantă;

autocorelarea erorilor: erorile nu se autocorelarea erorilor: erorile nu se influenţează reciproc;influenţează reciproc;

lipsa coliniarităţii.lipsa coliniarităţii.

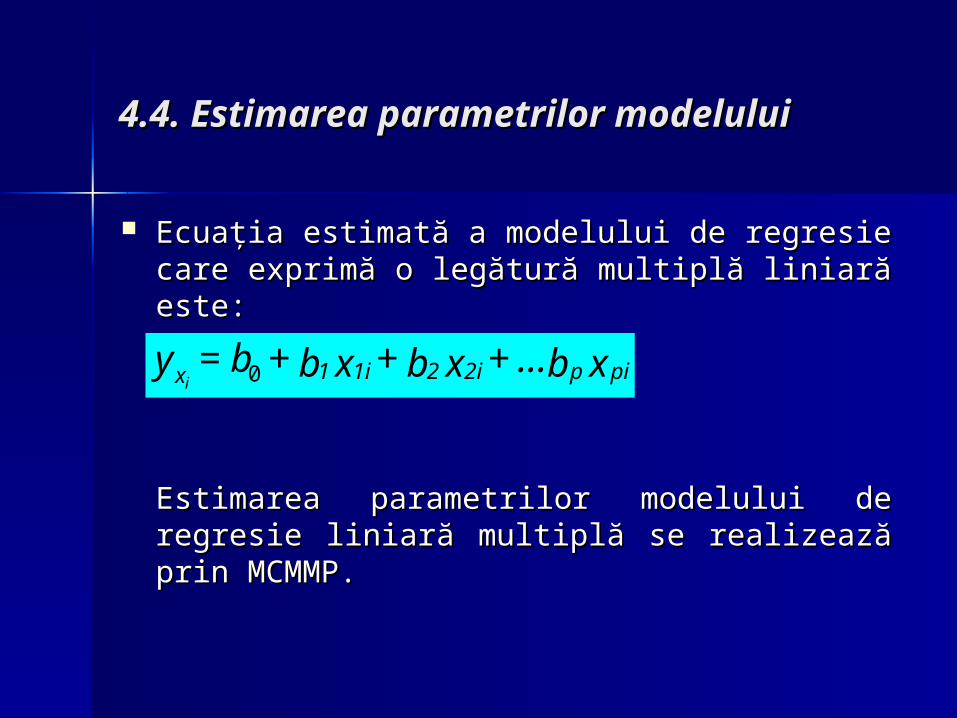

4.44.4. Estimarea parametrilor . Estimarea parametrilor modeluluimodelului

Ecuaţia estimată a modelului de regresie Ecuaţia estimată a modelului de regresie care exprimă o legătură multiplă liniară este:care exprimă o legătură multiplă liniară este:

Estimarea parametrilor modelului de regresie Estimarea parametrilor modelului de regresie liniarliniară multiplă se realizează prin MCMMP.ă multiplă se realizează prin MCMMP.

xb...+ xb + xb + b =y pip2i21i1xi 0

Dacă punem condiţia de minim:Dacă punem condiţia de minim:

De exemplu, în cazul unui model cu 2 De exemplu, în cazul unui model cu 2 variabile independente se obţine sistemul de variabile independente se obţine sistemul de ecuaţii:ecuaţii:

minim =)xb...xbxbb(y=)y(y=S 2pipiii

2

xi i 22110

iii

ii

iii

ii

iii

iii

ii

ii

ii

ii

ii

xyxbxxbxb

xyxxbxbxb

yxbxbnb

222221120

121221110

22110

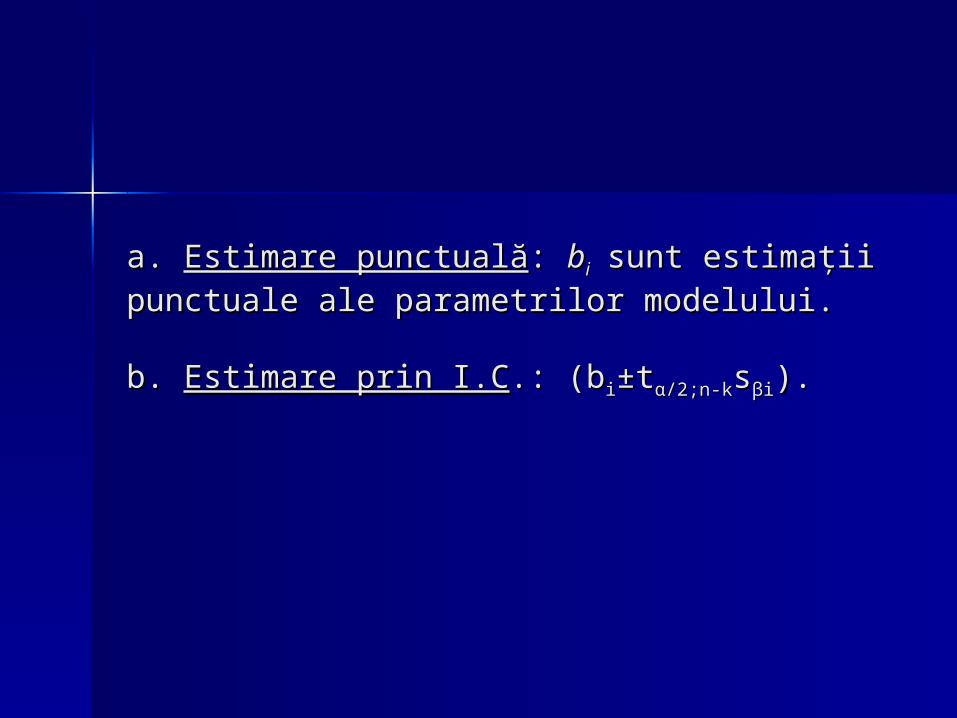

a. a. Estimare punctualăEstimare punctuală: : bbii sunt estimaţii sunt estimaţii punctuale ale parametrilor modelului.punctuale ale parametrilor modelului.

b. b. Estimare prin I.CEstimare prin I.C.: (b.: (bii±±ttαα/2;n-k/2;n-kssββii).).

ExempluExemplu

ÎÎn n studiul legăturii dintre valoarea vânzărilor studiul legăturii dintre valoarea vânzărilor unei firme (unei firme (YY) şi cheltuielile de publicitate ) şi cheltuielile de publicitate ((XX11), cheltuielile ocazionate de diferite ), cheltuielile ocazionate de diferite promoţii (promoţii (XX22) şi vânzările anuale realizate de ) şi vânzările anuale realizate de principalul concurent (principalul concurent (XX33), s-au obţinut ), s-au obţinut următoarele rezultate: următoarele rezultate:

Coefficientsa

65,705 27,731 2,369 ,037

48,979 10,658 ,581 4,596 ,001

59,654 23,625 ,359 2,525 ,028

-1,838 ,814 -,324 -2,258 ,045

(Constant)

X1

X2

X3

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: Ya.

Se cere:Se cere:

1.1. Să se scrie modelul legăturii dintre variabilSă se scrie modelul legăturii dintre variabila a YY şi variabilele independente şi variabilele independente XXii..

2.2. Să se Să se interpreteze valoarea parametrului interpreteze valoarea parametrului carcaree arat aratăă leg legăătura dintre tura dintre valoarea valoarea vânzărilor firmei şi cheltuielile de publicitatevânzărilor firmei şi cheltuielile de publicitate..

3. 3. Să se calculeze limitele intervalului de Să se calculeze limitele intervalului de încredere pentru parametrul încredere pentru parametrul ββ11 (t (t0.025;110.025;11=2,201).=2,201).

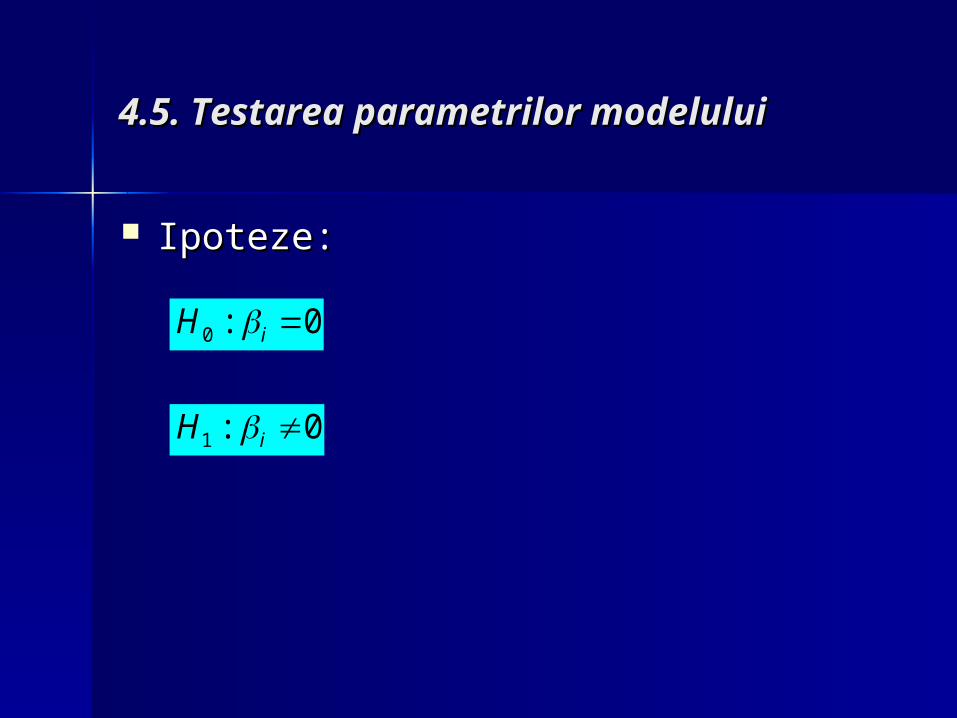

4.54.5. Testarea parametrilor . Testarea parametrilor modeluluimodelului

Ipoteze:Ipoteze:

0:0 iH

0:1 iH

Calculul statisticii Calculul statisticii test:test:

Regula de decizieRegula de decizie

is

bt i

calc

Exemplu:Exemplu:

Pentru datele prezentate în output-ul Pentru datele prezentate în output-ul anterior, se cere să se testeze valoarea anterior, se cere să se testeze valoarea parametrului parametrului ββ11, considerând un risc de 0,05., considerând un risc de 0,05.

4.6. 4.6. Măsurarea intensităţii legăturii Măsurarea intensităţii legăturii dintre variabiledintre variabile

Măsurarea intensităţii corelaţiei multiple se Măsurarea intensităţii corelaţiei multiple se poate efectua cu ajutorul poate efectua cu ajutorul ::

- coeficienţilor de corelaţie parţială şi coeficienţilor de corelaţie parţială şi bivariată;bivariată;

- raportului de corelaţie şi raportului de raportului de corelaţie şi raportului de determinaţie multiplădeterminaţie multiplă;;

- raportului de determinaţie multiplăraportului de determinaţie multiplă ajustat; ajustat;- coeficientului de corelaţie multiplăcoeficientului de corelaţie multiplă..

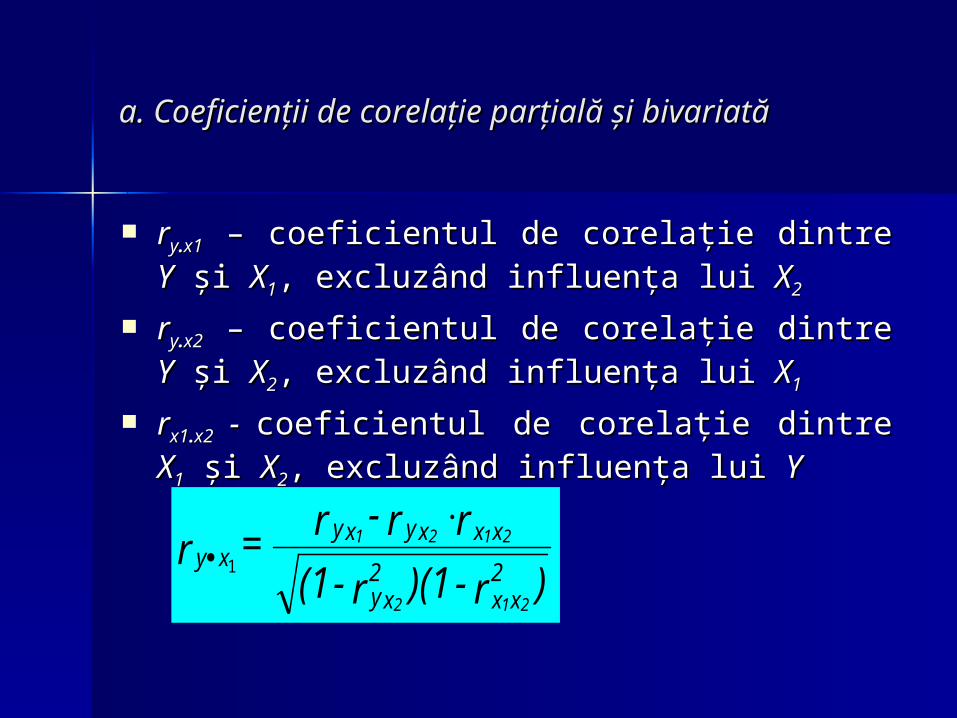

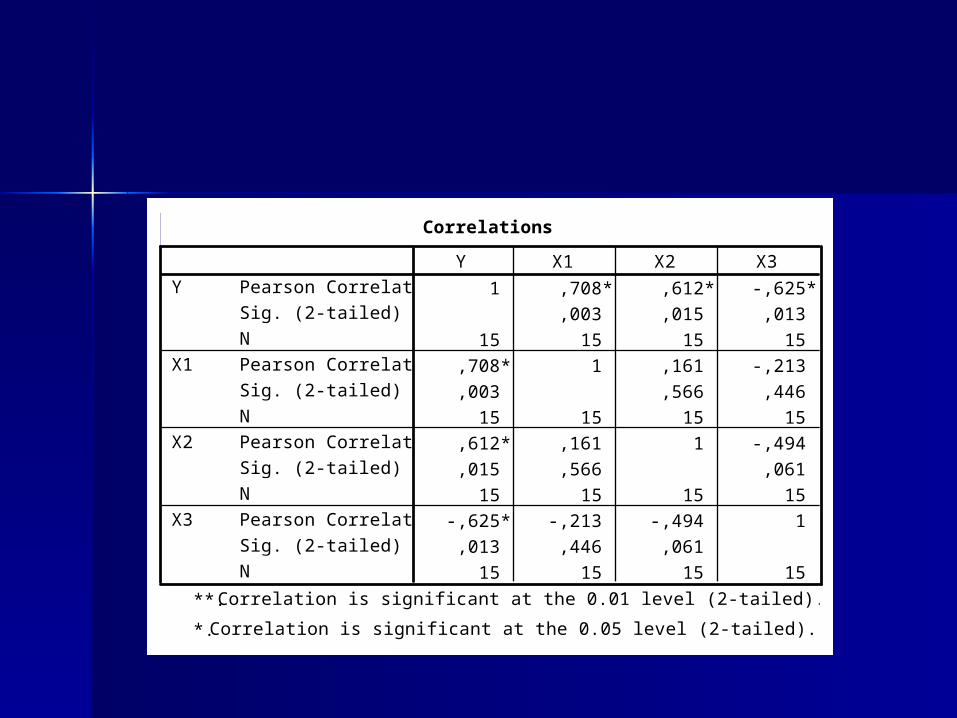

a. Coeficienţii de corelaţie parţială şi bivariatăa. Coeficienţii de corelaţie parţială şi bivariată

rryy..x1x1 – coeficientul de corelaţie dintre – coeficientul de corelaţie dintre YY şi şi XX11, , excluzând influenţa lui excluzând influenţa lui XX22

rryy..x2x2 – coeficientul de corelaţie dintre – coeficientul de corelaţie dintre YY şi şi XX22, , excluzând influenţa lui excluzând influenţa lui XX11

rrx1x1..x2x2 - - coeficientul de corelaţie dintre coeficientul de corelaţie dintre XX11 şi şi XX22, , excluzând influenţa lui excluzând influenţa lui YY

)r-)(1r-(1

rr-r = r2

xx2

xy

xxxyxyxy

212

2121

1

între între YY şi şi XX22 , excluzând influenţa lui , excluzând influenţa lui XX11::

)r-)(1r-(1

r r-r = r2

xx2

xy

xxxyxyxy

211

2112

2

Coeficienţii de corelaţie parţială măsoară Coeficienţii de corelaţie parţială măsoară dependenţa dintre variabile, considerând dependenţa dintre variabile, considerând influenţa celorlalte variabile constantă.influenţa celorlalte variabile constantă.

Coeficienţii de corelaţie bivariată măsoară Coeficienţii de corelaţie bivariată măsoară dependenţa dintre variabile, fără a lua în dependenţa dintre variabile, fără a lua în considerare influenţa celorlalte variabile.considerare influenţa celorlalte variabile.

Correlations

1,000 ,780

. ,001

0 12

,780 1,000

,001 .

12 0

Correlation

Significance (2-tailed)

df

Correlation

Significance (2-tailed)

df

Y

X1

Control VariablesX2

Y X1

Correlations

1 ,708** ,612* -,625*

,003 ,015 ,013

15 15 15 15

,708** 1 ,161 -,213

,003 ,566 ,446

15 15 15 15

,612* ,161 1 -,494

,015 ,566 ,061

15 15 15 15

-,625* -,213 -,494 1

,013 ,446 ,061

15 15 15 15

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Y

X1

X2

X3

Y X1 X2 X3

Correlation is significant at the 0.01 level (2-tailed).**.

Correlation is significant at the 0.05 level (2-tailed).*.

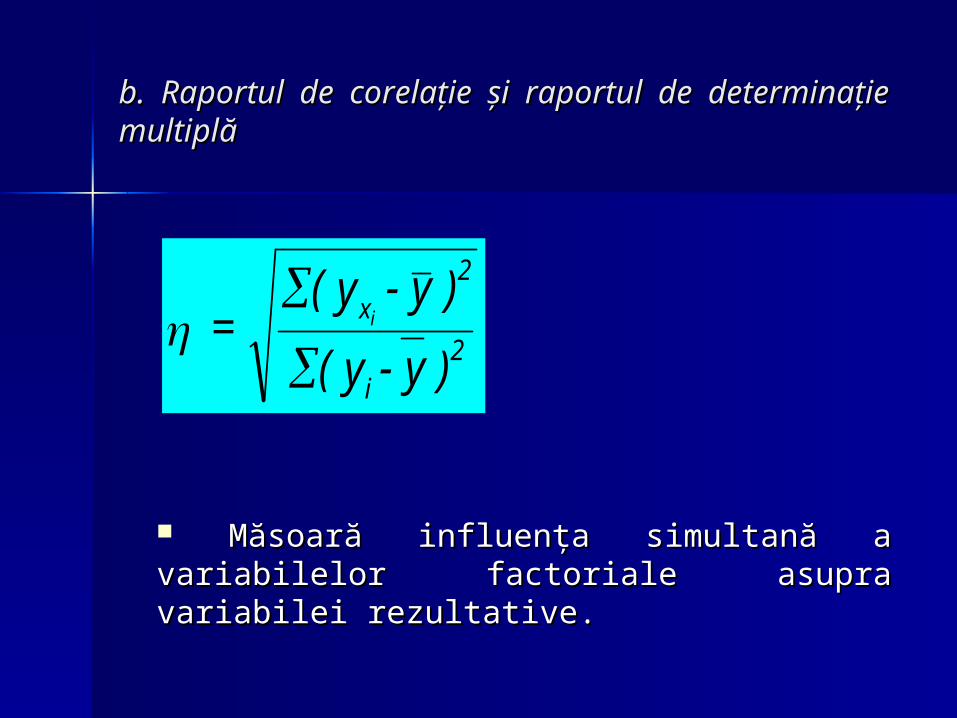

b. Raportul de corelaţie şi raportul de b. Raportul de corelaţie şi raportul de determinaţie multiplădeterminaţie multiplă

)y-y(

)y-y(=

2i

2xi

Măsoară influenţa simultană a variabilelor Măsoară influenţa simultană a variabilelor factoriale asupra variabilei rezultative.factoriale asupra variabilei rezultative.

2

Interpretare:Interpretare: arată cât la sută din variaţia lui y arată cât la sută din variaţia lui y depinde de variaţia simultană a variabilelor depinde de variaţia simultană a variabilelor factoriale considerate.factoriale considerate.

O estimaţie a raportului de determinaţie O estimaţie a raportului de determinaţie multiplă este:multiplă este:

TSS

RSS

TSS

ESSR 12

cc. Raportul de determinaţie multiplă ajustat. Raportul de determinaţie multiplă ajustat

O estimaţie a raportului de determinaţie O estimaţie a raportului de determinaţie multiplă ajustat este:multiplă ajustat este:

kn

nR =R

1

)1(1 22

Exemplu:Exemplu:

Model Summaryb

,913a ,833 ,787 17,60029 1,879Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), X3, X1, X2a.

Dependent Variable: Yb.

ANOVAb

16997,537 3 5665,846 18,290 ,000a

3407,473 11 309,770

20405,009 14

Regression

Residual

Total

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), X3, X1, X2a.

Dependent Variable: Yb.

dd. Coeficientul de corelaţie multiplă. Coeficientul de corelaţie multiplă

r - 1rrr2-r+r = r

2xx

xxxyxy2

xy2

xy

21

212121

Related Documents