CURRENT COST ACCOUNTING 1.2 Alasan menggunakan current cost accounting Mengapa menggunakan current cost? Untuk menjawab pertanyaan tersebut, kita perlu mempertimbangkan kebijakan-kebijakan manajer yang dihadapkan untuk menjalankan bisnis. Satu asumsi yang dapat kita buat adalah manajer perusahaan ingin mengetahui bagaimana seharusnya mengalokasikan sumber daya perusahaan untuk memaksimalkan laba. Edward dan Bell mengungkapkan masalah mendasar yang terbagi dalam 3 pertanyaan: Berapa jumlah aset yang harus ada pada waktu tertentu? Ini adalah masalah ekspansi. Apa seharusnya bentuk aset ini? Ini adalah masalah komposisi. Bagaimana seharusnya aset dibiayai? Ini adalah masalah pembiayaan. Manajer membuat kebijakan-kebijakan dari 3 pertanyaan tersebut yang diperlukan untuk merumuskan ekspektasi di masa depan. Ekspektasi didasarkan pada harapan masa lalu. Oleh karena itu, untuk membuat kebijakan yang melibatkan perumusan ekspektasi yang relatif akurat, manajer perlu mengevaluasi kebijakan pada masa yang lalu. Daya guna data akuntansi untuk tujuan ini didasarkan pada perbandingan data dengan ekspektasi semula yang ditentukan untuk periode tertentu. Jika kesalahan yang terungkap adalah ekspektasi yang primer, harapan atau ekspektasi harus diubah. Sebagai contoh, jika harga bahan baku lebih tinggi dari yang diharapkan, maka perusahaan perlu

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CURRENT COST ACCOUNTING

1.2 Alasan menggunakan current cost accounting

Mengapa menggunakan current cost? Untuk menjawab pertanyaan

tersebut, kita perlu mempertimbangkan kebijakan-kebijakan

manajer yang dihadapkan untuk menjalankan bisnis. Satu asumsi

yang dapat kita buat adalah manajer perusahaan ingin

mengetahui bagaimana seharusnya mengalokasikan sumber daya

perusahaan untuk memaksimalkan laba. Edward dan Bell

mengungkapkan masalah mendasar yang terbagi dalam 3

pertanyaan:

Berapa jumlah aset yang harus ada pada waktu tertentu?

Ini adalah masalah ekspansi.

Apa seharusnya bentuk aset ini? Ini adalah masalah

komposisi.

Bagaimana seharusnya aset dibiayai? Ini adalah masalah

pembiayaan.

Manajer membuat kebijakan-kebijakan dari 3 pertanyaan tersebut

yang diperlukan untuk merumuskan ekspektasi di masa depan.

Ekspektasi didasarkan pada harapan masa lalu. Oleh karena itu,

untuk membuat kebijakan yang melibatkan perumusan ekspektasi

yang relatif akurat, manajer perlu mengevaluasi kebijakan pada

masa yang lalu. Daya guna data akuntansi untuk tujuan ini

didasarkan pada perbandingan data dengan ekspektasi semula

yang ditentukan untuk periode tertentu. Jika kesalahan yang

terungkap adalah ekspektasi yang primer, harapan atau

ekspektasi harus diubah. Sebagai contoh, jika harga bahan baku

lebih tinggi dari yang diharapkan, maka perusahaan perlu

mengubah ekspektasi atas harga di masa depan. Dengan demikian,

informasi akuntansi menjadi berguna, kebijakan harus mengukur

peristiwa aktual dari periode tertentu seakurat mungkin. Jika

informasi yang termasuk peristiwa periode sebelumnya dicampur

dengan peristiwa periode berjalan, maka proses evaluasi

menjadi membingungkan. Juga, jika beberapa peristiwa periode

berjalan dihilangkan, akan mengakibatkan kebingungan dalam

proses evaluasi. Edward dan Bell menganggap bahwa perubahan

harga dalam suatu periode tertentu adalah peristiwa-peristiwa

yang penting dalam manajemen.

Meskipun Edwards dan Bell menekankan kebutuhan informasi dari

manajemen, mereka berpendapat bahwa kebanyakan data relevan

juga dengan pihak luar, seperti pemegang saham dan kreditur.

Pemegang saham dan kreditur juga tertarik dalam mengevaluasi

kinerja manajer dan, dengan demikian, perusahaan. Berdasarkan

teori ini, informasi akuntansi menyajikan 2 tujuan:

Evaluasi oleh manajer dari kebijakan masa lalu mereka dalam

rangka untuk membuat kebijakan yang terbaik untuk masa depan.

Evaluasi manajer oleh pemegang saham, kreditur, dan lain-lain.

Evaluasi oleh kedua sisi yaitu orang dalam dan orang luar juga

menyediakan sarana untuk keberhasilan fungsi ekonomi, karena,

secara teoritis, sumber daya kemudian akan dialokasikan lebih

efisien. Tujuan kedua dari informasi akuntansi adalah untuk

menyediakan dasar yang kuat dan merata untuk perpajakan.

1.2.1 Konsep laba usaha Manajemen sering menghadapi 2

kebijakan: Apakah akan ‘menahan’ aset dan kewajiban atau

membuangnya (misalnya melalui penjualan aset atau pembayaran

utang) Bagaimana menggunakan dan membiayai operasional

entitas.

Dalam rangka untuk mengevaluasi kedua induk dan kebijakan

operasi dari manajer, Edward dan Bell menawarkan konsep

pendapatan yang mereka sebut ‘busines profit’. 2 komponen

tersebut adalah current operating profit dan realisable cost

savings. Current operating profit (current operating profit)

adalah ekses dari nilai saat ini dari output yang terjual

lebih dari current cost dari masukan yang terkait. Realisable

cost savings adalah peningkatan current cost pada aset yang

dimiliki oleh perusahaan pada periode berjalan. Keduanya

mencakup perubahan biaya yang direalisasi dan yang belum

direalisasi. Busines profit dihitung secara real basis –

yaitu, elemen fiksi akibat perubahan tingkat harga umum

dihilangkan. Istilah yang kita gunakan untuk realisable cost

savings adalah ‘holding gains / losses’, yang dapat

direalisasikan atau belum direalisasi.

1.2.2 Holding gains and losses

Apa manfaat dari pemisahan pengukuran antara holding gain atau

rugi? Memegang komposisi tertentu dari aset dan kewajiban

adalah salah satu cara manajemen untuk meningkatkan posisi

pasar perusahaan. Manajer dan lain-lain ingin tahu apakah

harapan ini sukses. Dalam akuntansi konvensional, keuntungan

dicatat hanya ketika aset tersebut dilepaskan. Oleh karena

itu, menentukan apakah harapan manajemen berhasil atau tidak

adalah hampir mustahil kecuali aset yang dibeli dan dijual

dalam periode yang sama. Juga, dalam akuntansi konvensional,

ketika membandingkan perusahaan, kita dapat disesatkan

perusahaan mana yang lebih efisien. Misalkan semua perusahaan

dalam suatu industri tertentu sama-sama efisien, tetapi

Perusahaan A dimulai 10 tahun lebih awal dari yang lain.

Keuntungan operasional A akan lebih besar karena beban

penyusutan rendah, sehingga memberikan kesan bahwa A lebih

efisien daripada yang lain. Tapi keuntungan yang lebih besar

bukan karena efisiensi dari manajer dalam operasi perusahaan

pada tahun berjalan. Sebaliknya, itu mencerminkan efisiensi

para manajer dari 10 tahun yang lalu dalam memulai bisnis dan

pembelian suatu aset pada saat itu. Oleh karena itu, pemisahan

holding gain dan operating profit memberikan kredit untuk

manajer yang tepat. Misalkan bahwa A Perusahaan menjadi kurang

efisien dan sejarah saat ini biaya laba operasi adalah sama

dengan perusahaan lain. Inefisiensi akan tersembunyi juka

memakai akuntansi konvensional karena holding gain akan

dicampur dengan laba operasional. Sebuah asumsi yang mendasari

CCA adalah bahwa percampuran holding gains dan operating gains

membingungkan evaluasi kebijakan manajemen dan menghalangi

alokasi sumber daya dalam perekonomian. Namun, pemisahan

current operating profits dan holding gain (or losses) tidak

selalu diterima berarti. Drake dan Dopuch, serta Prakash dan

Sunder, menegaskan bahwa beberapa kebijakan manajer

mempengaruhi kedua komponen, sehingga dalam beberapa kasus

holding gain dan current operating profit tidak independen

satu sama lain. Misalnya, aset yang diperoleh untuk menurunkan

future operating expenses (misalnya mesin baru yang dibeli

untuk menghasilkan persediaan dengan biaya yang lebih rendah).

Manfaat yang berhubungan langsung dengan aset akan tercermin

dalam future operating profits daripada perubahan dalam

current cost aset saat diperoleh. Jika current cost aset

mengalami penurunan, hal itu tidak akan masuk akal untuk

menyalahkan manajemen dalam menimbulkan kerugian jika

peningkatan laba usaha karena penurunan beban usaha (HPP di

contoh kita) lebih dari offset kerugian.

1.2.3 Mengapa holding gains merupakan komponen dari pendapatan

Edwards dan Bell percaya bahwa holding gain merupakan

‘tabungan yang disebabkan oleh fakta bahwa masukan tersebut

diperoleh sebelum digunakan. Tabungan ini diperuntukan untuk

mengadakan aktivitas … . Tapi mengapa kenaikan current cost

aset dianggap sebagai bagian dari penghasilan? Mereka tidak

pernah secara langsung memberikan jawaban atas pertanyaan,

tapi Revsine berpendapat bahwa teori mereka menunjukkan

kemungkinan respon sebagai berikut: “Laba sebuah perusahaan

berasal dari kenaikan harga aset karena, jika tidak, cash flow

keluar yang lebih besar akan diperlukan jika ingin membeli

sekarang. Penghematan kas pada waktu yang tidak disengaja dari

pembelian dengan demikian manfaat yang nyata, dan harus

dimasukkan dalam pendapatan. Ini pada dasarnya adalah sebuah

gagasan biaya kesempatan. Penghematan biaya merupakan bagian

dari pendapatan, melainkan merupakan suatu ‘opportunity gain’,

karena perusahaan membeli aset tersebut pada saat itu daripada

di kemudian hari ketika harga lebih tinggi.” Revsine

berpendapat bahwa jenis dari gain ini mengharuskan

perbandingan antara peristiwa yang terjadi dan peristiwa yang

mungkin terjadi. Secara teoritis, jumlah yang tidak terbatas

dari tindakan yang mungkin ada. Memilih satu untuk

membandingkan dengan yang sebenarnya sulit untuk

dipertahankan. Untuk melihat ini, Revsine meneruskan

penjelasan yang lebih lengkap tentang penghematan biaya

berikut: “Sebuah penghematan biaya mengukur posisi keuntungan

relatif perusahaan dari perusahaan lain dalam industri yang

tidak beruntung untuk memegang aset yang diberikan ketika

harga naik. Ketika perusahaan-perusahaan lain yang membeli

aset, mereka akan melakukannya dengan harga yang lebih tinggi.

Akibatnya, cash flow mereka akan melebihi cash flow keluar

dari perusahaan yang mengalami penghematan biaya.”

Dengan demikian, argumen opportunity gain menyiratkan

perbandingan perusahaan dengan perusahaan lainnya. Revsine

menolak argumen opportunity gain, karena ia percaya bahwa

perbandingan antar perusahaan melibatkan banyak masalah.

Pembenaran lain yang dimasukkan dalam holding gains sebagai

pendapatan adalah untuk mengatakan bahwa apresiasi nilai

merupakan fenomena ekonomi aktual yang dapat direalisasikan

jika perusahaan itu menjual aset. Namun, beberapa akuntan

berpendapat bahwa perusahaan kebanyakan membeli aset untuk

digunakan dalam operasinya, terlepas dari perubahan harga.

Oleh karena itu, kemungkinan likuidasi aset adalah tidak

realistis. Selain itu, pemikiran ini dianggap tidak sesuai

dengan konsep current cost karena penekanannya pada nilai

likuidasi atau exit value Revsine menyatakan komponen income

berbasis likuidasi tidak sesuai dengan kebutuhan informasi

investor, yang lebih menekankan ke laba dan dividen dari

penjualan sahamnya, di mana hal ini berkaitan dengan

penggunaan aset operasi, bukan likuidasinya

Revsine menyarankan bahwa masuknya holding gain dalam income

memiliki alasan bahwa perubahan dalam current cost aset

tertentu merefleksikan perubahan futurecash flow yang

diharapkan dari penggunaan aset tersebut. Holding gains

dikualifikasikan sebagai income karena harga meningkat akibat

refleksi dari peningkatan kekuatan untuk memperoleh earning

yang lebih besar. Jika pernyataan ini benar, maka angka

pendapatan yang mencakup holding gain sangat relevan bagi

pengguna yang mencoba untuk memprediksi future cash flows

perusahaan.

Argumen Revsine menyiratkan bahwa current cost income adalah

indikator utama future cash flows. Dasarteoritisnya adalah

hubungan antara current cost income dan economic income.

Economic income didefinisikan sebagai perbedaan present value

dari net cash flow yang diperkiran perusahaan antara dua waktu

yang berbeda, tidak termasuk tambahan investasi dan distribusi

ke pemilik. Economic income dapat dibagi menjadi 2:

distributable cash flow atau expected income dan unexpected

income. Komponen-komponen ini didefinisikan sebagai:

expected income = Market rate of return x nilai awal aktiva

bersih

unexpected income = sporadis kenaikan atau penurunan present

value dari aktiva bersih akibat perubahan ekspektasi mengenai

tingkat future cash flows

Expected income mengukurcash flow yang dapat dihasilkan

perusahaan untuk masa depan yang terbatas. Sedangkan

unexpected income mengukur perubahan cash flow karena faktor

lingkungan yang tidak terantisipasi di awal periode. Dalam

perekonomian yang bersaing sempurna, current cost income

hampir identik dengan economic income. Current operating

profit di bawah current cost adalah sama dengan komponen cash

flow yang didistribusikan atau expected income. Holding gain

yang langsung berhubungan dengan unexpected income.

Ketika persaingan sempurna tidak ada, current cost income

adalah perkiraan economic income. Ketepatan peningktan

pendekatan dengan kekuatan dan tanda (diasumsikan positif)

dari hubungan antara harga aset dan future cash flow yang

terkait. Kekuatan dan tanda hubungan adalah isu-isu empiris.

Namun, FASB dalam Pernyataan 33 mengungkapkan keyakinan bahwa

informasi current cost dapat berfungsi sebagai dasar untuk

menilai future cash flow.

Holding gain termasuk sebagai bagian dari pendapatan yang

mencerminkan pandangan financial capital. Setiap jumlah pada

akhir periode yang melebihi jumlah yang diinvestasikan pada

awal periode, tidak termasuk investasi tambahan oleh dan

distribusi kepada pemilik, adalah pendapatan. Oleh karena itu,

Holding gain adalah bagian dari pendapatan. Laba atas

Investasi yang ditanamkan adalah jumlah uang yang melebihi

dari jumlah yang diinvestasikan. Pendapatan merupakan

pengembalian kas yang diharapkan atas investasi tunai.

1.3 Financial Capital versus Physical Capital Dari sudut

pandang praktis, perbedaan utama antara konsep financial

capital dan konsep Physical capital adalah apakah atau tidak

dimasukkannya holding gain or losses sebagai income. Untuk

menggambarkan perbedaan, pertimbangan perusahaan yang mulai

beroperasi dengan cash $ 1000 pada tanggal 1 Januari dan

langsung membeli 100 unit sebesar $ 10 masing-masing. Pada

tanggal 31 Januari, menjual semua unit sebesar $ 18 masing-

masing. Pada tanggal ini, current cost telah meningkat menjadi

$ 12 unit. Asumsikan bahwa pendapatan dibayarkan sebagai

dividen di akhir. Perhitungan laba akan menjadi sebagai

berikut :

Financial capital view Physical capital view Sales revenue

(100 x $18) $1800 $1800 Cost of Sales (100 x $12) 1200 1200

Curren operating profit $600 $600 Holding Gain ( 100 x $2) 200

0 Net income $800 $600 Paid as dividends $800 $600 Para

pendukung financial capital berpendapat bahwa pendapatan

adalah $ 800 karena ini adalah peningkatan setelah modal

dipertahankan seperti yang terlihat di bawah ini: Beginning

amount of Capital $1000 Less Purchase of 100 units at $10 each

-1000 Add Sale of 100 units at $18 each +1800 Ending balance

of capital $1800 Jika $ 800 ini didistribusikan kepada pemilik

sebagai dividen, perseroan masih memiliki $ 1000, yang

merupakan jumlah dari modal awal.

Para pendukung financial capital berpendapat bahwa perusahaan

menginvestasikan sumber daya keuangan dengan ekspektasi bahwa

investasi akan menciptakan tingkat yang lebih tinggi dari

penerimaan kas. Pemulihan jumlah sumber daya keuangan yang

diinvestasikan adalah kembali modal. Cash flow yang melebihi

jumlah sumber daya keuangan untuk mempertahankan kemampuan

operasional fisik dan peningkatan sumber daya keuangan untuk

memperluas kemampuan operasi fisik tidak bisa dibedakan.

1.3.1 Pendukung Physical Capital

Para pendukung Physical capital berpendapat bahwa modal adalah

unit fisik yang menunjukkan kemampuan operasi perusahaan.

Dalam hal ini, perusahaan memiliki 100 unit di awal, jika

modal akan dipertahankan, maka harus dalam posisi untuk

membeli 100 unit pada akhir periode. Karena harga telah

meningkat $ 2,00 per unit, perusahaan membutuhkan $ 200 lebih

pada akhir periode untuk menjaga kemampuan awal operasinya.

Oleh karena itu, $ 200 bukan merupakan holding gain, tetapi

penyesuaian pemeliharaan modal. Analisis berikut menggambarkan

hal tersebut. Laba setelah mempertahankan kemampuan operasi

dari 100 unit: Beginning Capital $1000 Purchase of 100

units( outflow of cash) -1000 Sale of 100 units (inflow of

cash0 1800 Needed at end to maintain Capital (100 units x $12)

-1200

Income for January $600 Jika $ 800 yang dibayarkan sebagai

dividen, perusahaan akan memiliki $ 1000 di akhir, yang hanya

bisa membeli 83 unit pada bulan Februari. Modal tidak akan

dipertahankan. Seperti telah dijelaskan pada bagian

sebelumnya, dimasukkannya holding gain sebagai pendapatan

didasarkan terutama pada 2 argumen: Holding gains adalah

bentuk penghematan biaya Holding gain mewakili peningkatan

future cash flow dari aset yang bersangkutan. Samuelson

mengkritik kedua premis tersebut. Dia berpendapat bahwa

perubahan dalam current cost harus memelihara penyesuaian

modal. Mengenai penghematan biaya, ia menunjukkan bahwa

pemisahan antara holding activities dan operating activities

tidak sejelas Edwards dan Bell berasumsi. Kami telah

menyebutkan argumen oleh Drake dan Dopuch dan Prakash dan

Sunder bahwa operasi dan holding activities kadang-kadang

saling terkait dan evaluasi secara terpisah yang dapat

menyesatkan. Samuelson lebih jauh berpendapat bahwa

penghematan biaya merupakan keuntungan peluang yang dihasilkan

dari mengambil satu tindakan yang bertentangan dengan yang

lain. Tapi alternatif yang dikorbankan ketika hidangan

sebenarnya tindakan yang diambil. Setelah aset tersebut

diperoleh, biaya adalah ‘sunk cost’ yang tidak dapat dihindari

oleh setiap tindakan di masa depan. Satu-satunya alternatif

adalah menjual aset atau terus menggunakannya. Namun, holding

gain tidak didasarkan pada pilihan ini, tapi satu yang tidak

diambil dan yang tidak ada lagi. Secara konseptual, pendapatan

berkaitan dengan cash flow bersih, baik disadari atau

diharapkan. Samuelson bertanya-tanya mengapa penghematan biaya

harus menjadi bagian dari pendapatan pada saat mereka tidak

menyadari cash flow atau cash flow yang tidak diharapkan,

namun cash flow yang hilang. Jika mereka harus dimasukkan

dalam pendapatan, lalu bagaimana dengan jenis penghematan

biaya yang lain, seperti pembelian aset X lebih dari aset Y,

atau meminjam uang pada saat suku bunga agak rendah daripada

tinggi?

Mengenai argumen bahwa ada korespondensi antara perubahan

current cost dan present value aset, asumsinya adalah bahwa

perubahan dalam current cost berkorelasi positif dengan

perubahan nilai realisasi bersih dari aset. Untuk aktiva

tetap, bagaimanapun, cash flow individu tidak dapat

diidentifikasi. Hal ini diperlukan, karena itu, untuk melihat

korelasi antara current cost aset dan present value dari

seluruh perusahaan, karena cash flow dikaitkan dengan aset

tetap yang diwakili oleh cash flow yang diperoleh dari

penjualan output dari perusahaan . Samuelson berpendapat bahwa

perubahan current cost aktiva tetap, yang juga digunakan oleh

industri lain, tidak selalu berarti perubahan yang sesuai

dalam present value dari cash flow dari penjualan produk untuk

perusahaan tertentu. Misalnya, industri bisa mengalami

permintaan yang lebih besar untuk produknya sehingga

memperoleh lebih dari X aset tetap, sehingga menaikkan harga

X. Kenaikan biaya X tidak berarti penjualan masa depan yang

lebih besar untuk sebuah perusahaan yang B di industri dan

juga menggunakan X. Karena kesulitan ini, Samuelson percaya

bahwa holding gain tidak harus dimasukkan dalam pendapatan.

Dia mendukung posisi Physical capital.

1.3.2 Kritiks terhadap Physical capital

Di sisi lain, Sterling menganggap bahwa konsep Physical

capital penuh dengan kelemahan. Dia berpendapat bahwa

pendapatan di bawah pandangan Physical capital bermakna hanya

jika 4 kondisi terpenuhi. Kondisi ini bahwa perusahaan: terus

menerus menggantikan unit-unit yang identik menghadapi biaya

yang terus meningkat membeli dan menjual di pasar yang berbeda

sepenuhnya diinvestasikan dalam unit fisik. Jika salah satu

dari kondisi-kondisi ini tidak terpenuhi, masalah serius dalam

pengukuran yang dihadapi. Kondisi masing-masing diperiksa di

bawah ini dengan mempertimbangkan situasi sebaliknya.

Different units Apa yang terjadi ketika sebuah perusahaan

membeli berbagai jenis unit fisik dari banyak orang di awal

periode? Misalkan sebuah perusahaan dimulai pada 1 Januari

dengan $ 1000. Membeli100 busana T-shirt dengan harga $ 10

masing-masing dan menjualnya pada tanggal 31 Januari sebesar $

18 masing-masing, pada saat current cost telah meningkat

menjadi $ 20 per T-shirt. Pada tanggal 1 Februari, mengisi

ulang persediaan dengan 72 blus dengan biaya $ 25 masing-

masing, mengalami peningkatan dari $ 20 pada tanggal 1

Januari. Dua pilihan yang mungkin untuk menentukan pendapatan.

Perusahaan benar-benar membeli t-shirt di awal. Oleh karena

itu pendapatan harus ditentukan atas dasar itu. Baik awal dan

modal akhir harus dalam satuan yang sama fisik yang sebanding:

T-shirt, dalam kasus ini. Laba setelah mempertahankan

kemampuan operasional dari 100 T-shirt: Beginning Capital

$1000 Purchase of T-shirts (outflow of cash) -1000

Sale of T-shirts (inflow of cash) +1800 Needed at end to

maintain Capital (100 T-shirts x $20) -2000 Loss $200

Perusahaan benar-benar diganti dengan persediaan blus dan ,

oleh karena itu. Pendapatan harus ditentukan atas dasar itu.

Modal awal dan modal akhir harus dalam satuan yang sama fisik

yang sebanding: blus, dalam kasus ini. Beginning Capital $1000

Possible purchase of 50 blouses (50 x $20) -1000 Actual sale

of 100 units (100 x $18) +1800 Needed at end to maintain

Capital of 50 blouses (50 x $25) -1250

Profit $550

Laba setelah mempertahankan kemampuan operasional dari 50

blus:

Sales revenue (100 x $96) $9600 Current cost of sales (100 x

$60) 6000 Profit $3600

Penurunan Biaya Sterling berpendapat ketika menurunkan biaya,

perusahaan mungkin masih menunjukkan keuntungan current cost

bahkan jika produk tersebut dijual dengan harga kurang dari

harga pembelian. Sebagai contoh, asumsikan bahwa pembelian

Perusahaan X 100 unit sebesar $ 100 masing-masing pada tanggal

1 Januari. Pada akhir bulan, harga turun menjadi $ 60.

Perusahaan mengurangi harga jual sesuai dengan itu, katakanlah

dari $ 160 sampai $ 96 karena pengaruh kompetitif perusahaan

lain yang membeli unit dengan harga yang lebih rendah dan

menjual produk dengan harga lebih rendah. Asumsikan 100 unit

yang dijual pada tanggal 31 Januari fo $ 96 masing-masing.

Perusahaan membeli barang dengan harga $ 100 masing-masing dan

menjualnya sebesar $ 96 masing-masing. Ini adalah kurang dari

harga pembelian, tetapi masih menunjukkan keuntungan sebesar $

3600. Perusahaan ini dimulai dengan modal $ 10.000, yang

terdiri dari 100 unit dengan harga $ 100 per orang. Namun,

karena penurunan biaya, penyesuaian pemeliharaan modal

menyebabkan modal menurun sebesar $ 4000 (100 x $ 40),

meninggalkan saldo akhir $ 6000. Jika seluruh keuntungan

dibagikan sebagai dividen, Physical capital telah

dipertahankan, karena perusahaan mulai dengan 100 unit dan

berakhir dengan kemampuan pembelian 100 unit dengan $ 6000.

Dari sudut pandang fisik, hal ini tidak berlaku untuk pemilik.

Jika harga tetap konstan, keuntungan berikut akan telah

dibuat: Revenue ( 100 x $160) $16000 Cost of sales (100 x

$100) 10000 Profit $6000 Bukan $ 6000, keuntungan yang

sebenarnya adalah $ 3600, karena penurunan biaya. Penurunan

biaya dengan penurunan bersamaan dalam harga jual telah

menyebabkan pemilik menderita kerugian sebesar $ 2400 di

dividen yang mereka bisa terima. Situasi ini, kemungkinan

perusahaan adalah baik off di akhir periode seperti di awal

tapi pemilik lebih buruk karena penurunan biaya, ini tidak

benar, menurut Sterling.

Same markets Bagaimana jika perusahaan membeli dan menjual di

pasar yang sama, seperti reksa dana? Misalnya, sebuah

perusahaan dimulai pada 1 Januari dengan $ 1000 dengan membeli

100 saham Perusahaan X sebesar $ 10 masing-masing. Ini menjual

saham pada tanggal 31 Januari sebesar $ 18 masing-masing.

Keuntungan akan menjadi:

Revenue ( 100 x $18) $1800 Current cost of sales (100 x $18)

1800

Profit 0 Perusahaan ini dimulai dengan $ 1000, memberikan

kemampuan untuk membeli 100 saham Perusahaan X, dan berakhir

dengan $ 1800, memberikan kemampuan untuk membeli 100 saham

Perusahaan X. Hal ini juga-off pada akhir seperti pada awal.

Sekarang bandingkan perusahaan dengan salah satu perusahaan

yang memiliki $ 1000 pada tanggal 1 Januari, tapi membeli 100

saham Perusahaan Y di $ 10 masing-masing, dan menjual saham

pada tanggal 31 Januari untuk $ 9,00 per saham. Keuntungan

akan menjadi: Revenue ( 100 x $9) $900 Current cost of sales

(100 x $9) 900

Profit 0 Profit adalah nol untuk perusahaan ini seperti awal

pertama, karena current cost adalah sama dengan harga jual.

Dengan demikian, kedua perusahaan melaporkan keuntungan nol,

meskipun fakta bahwa salah satu mengalami kenaikan harga dan

penurunan harga lainnya.

Setiap perusahaan yang membeli dan menjual di pasar yang sama

akan melaporkan keuntungan nol, terlepas dari perubahan harga.

Sterling menyimpulkan bahwa situasi ini tidak logis. Dia

menyatakan, “Tidak ada gunanya dalam mengukur keuntungan jika

ada yang tahu sebelumnya besarnya akan selalu menjadi nol ‘.

Investasi Parsial Pengurangan current cost masukan dari

pendapatan yang dikatakan untuk memberikan pembagian laba dan

mempertahankan Physical capital. Tapi ini benar hanya jika

perusahaan sepenuhnya diinvestasikan dalam unit fisik. Jika

perusahaan tidak sepenuhnya diinvestasikan, masalah timbul.

Asumsikan bahwa perusahaan dimulai pada 1 Januari dengan $

1000 dengan membeli 80 unit persediaan di $ 10 masing-masing,

meninggalkan saldo kas sebesar $ 200. Perusahaan menjual

unit/barang pada tanggal 31 Januari sebesar $ 16 masing-masing

ketika current cost adalah $ 12,50 per unit. Laba akan

menjadi: Revenue ( 80 x $16) $1280

Current cost of sales (80 x $12.50) 1000 Profit $280 Jika

keuntungan sebesar $ 280 itu akan dibagikan kepada pemilik,

phisical capital tidak akan dipertahankan. Pada akhir periode,

perusahaan akan memiliki $ 1200 ($ 200 cash balance + $ 1280

laba $ 280 dividen), yang hanya akan membeli 96 unit (= $ 1200

/ $ 12,50) dibandingkan dengan 100 unit perusahaan bisa dibeli

dengan $ 1000 di awal periode. Masalahnya adalah saldo kas $

200. Ini bisa membeli 20 unit pada awal periode, tetapi hanya

16 unit di akhir. Dengan demikian, ada kerugian dari holding

cash dan tidak membeli 4 unit atau $ 50 (4 x $ 12,50). Jika

Physical capital harus dipertahankan, maka akan diperlukan

untuk memasukkan kerugian sebesar $ 50 pada akun Laba Rugi,

tapi ini tidak diusulkan oleh pendukung Physical capital.

Jika perusahaan menjual lebih dari satu produk, masalahnya

menjadi lebih rumit. Asumsikan bahwa perusahaan memiliki saldo

kas $ 200 dan menjual produk X dan Y. Asumsikan biaya X

meningkat dari $ 10 sampai $ 12,50, mengakibatkan hilangnya 4

unit atau $ 50. Biaya Y menurun dari $ 10 sampai $ 8,00,

menghasilkan keuntungan dari 5 unit atau $ 40. Harus

kehilangan $ 50 dimasukkan dalam pendapatan untuk tidak

membeli X pada awal periode, atau harus keuntungan $ 40 akan

ditambahkan untuk tidak membeli Y, atau keduanya harus

dimasukkan? Jawabannya tidak jelas.

1.4 Current Cost Dalam Praktek

1.4.1 Current Cost di Amerika Serikat

Latar Belakang Pada tahun 1976, Securities Exchange Commission

(SEC) telah mengubah Peraturan 3-17 dari Peraturan SX

membutuhkan beberapa pendaftar untuk mengungkapkan data biaya

penggantian tertentu dalam laporan 10-K, yang diajukan dengan

SEC. Persyaratan ini diterbitkan dalam Accounting Series

Release (ASR) 190. Data tambahan yang diperlukan hanya

perusahaan yang persediaan dan aktiva produktif melebihi US $

100 juta dan lebih dari 10% dari total aset. Pada tahun 1979,

FASB menerbitkan Statement 33 yang diperlukan dalam

pengungkapan tambahan dolar konstan dan data current cost.

Karena itu, SEC mengeluarkan ASR 271 pada tahun 1979,

membatalkan ASR 190 yang mendukung Statement 33 aturan untuk

laporan 10-K. Persyaratan untuk menyediakan data current cost

bertemu dengan resistensi luar biasa dari perusahaan. Setelah

banyak perdebatan tentang kegunaan dari informasi tambahan,

FASB menerbitkan Statement 89 tahun 1986, membatalkan

kebutuhan, tetapi perusahaan mendesak untuk terus

mengungkapkan data.

Statement 33 Dalam Statement 33, FASB mewajibkan perusahaan

mengungkapkan informasi mengenai: Pendapatan dari operasi yang

dilanjutkan dari current cost berdasarkan tahun fiskal

berjalan, dengan menggunakan nominal dolar (unit skala dolar)

current cost persediaan dan aset tetap pada akhir tahun fiskal

berjalan, dengan menggunakan dolar nominal Perubahan dalam

current cost untuk tahun fiskal saat ini dari persediaan dan

aktiva tetap, dengan menggunakan dasar dolar konstan.

Perubahan-perubahan dalam biaya tidak dimasukkan ke dalam

pendapatan dari operasi yang dilanjutkan. Perusahaan juga

harus mengungkapkan informasi berikut current cost secara

nominal dolar untuk masing-masing 5 tahun terakhir: Pendapatan

dari operasi yang dilanjutkan Laba per saham biasa dari

operasi yang dilanjutkan Aktiva bersih pada akhir tahun

fiskal. Perusahaan juga harus mengungkapkan perubahan dalam

current cost persediaan dan aktiva tetap secara konstan dolar

untuk setiap 5 tahun. Statement 33 itu dimaksudkan untuk

menjadi sebuah percobaan selama 5 tahun. Setelah

mempertimbangkan bukti dan reaksi terhadap data tambahan,

FASB., Dalam Statement 82 yang dikeluarkan pada bulan November

1984, menghilangkan persyaratan untuk melaporkan biaya

historis / informasi dolar konstan bagi perusahaan yang

mengungkapkan informasi current cost. FASB ragu-ragu apakah

akan mendukung pandangan finansial capital atau pandangan

Physical capital. Karena ini, memutuskan dalam Statement 33

untuk meminta perubahan current cost ‘kenaikan atau penurunan

current cost’, daripada holding gain (atau losses) atau

penyesuaian modal maintenance. Namun, mengklaim bahwa

pendapatan dari operasi yang dilanjutkan berdasarkan current

cost adalah panduan untuk menilai pemeliharaan kemampuan

operasi perusahaan. Ini, tentu saja, adalah argumen Physical

capital. FASB mencatat bahwa pendapatan dari operasi yang

dilanjutkan tidak mengukur kemampuan operasi tepat. Namun,

percaya bahwa angka tersebut memberikan perkiraan yang

memadai.

FASB memperbolehkan perusahaan untuk menggunakan berbagai

metode untuk menentukan current cost. Informasi harga dapat

dikumpulkan dan diterapkan secara internal maupun eksternal

dan untuk item tunggal atau kategori. Selanjutnya, current

cost aset dapat diukur dengan 3 prosedur alternatif: Estimasi

langsung dari harga pembelian aset pada usia yang sama dan

kondisi sebagai aset yang dimiliki (misalnya menggunakan harga

vendor ‘daftar atau kutipan lain atau perkiraan) Perkiraan

harga pembelian aset baru yang mirip dikurangi penyisihan

penyusutan (misalnya menggunakan indeks harga eksternal yang

dihasilkan / internal dihasilkan untuk kelas barang atau jasa

yang diukur) Perkiraan harga pembelian aset baru ditingkatkan

dikurangi penyisihan untuk kerugian operasi aset yang dimiliki

(biaya operasi yang lebih tinggi atau potensi output yang

lebih rendah) dan penyisihan penyusutan.

1.4.3 Current cost in the United Kingdom

Pada tahun 1975 Komite Sandilands, yang didirikan oleh

pemerintah Inggris, fitur sistem akuntansi current cost.

Komite menyimpulkan bahwa laporan biaya historis, termasuk

yang disesuaikan dengan perubahan tingkat harga umum, dimana

kegunaannya terbatas. Ini menyatakan pendapat bahwa laporan

tingkat harga umum yang disesuaikan adalah kompleks dan

membingungkan bagi pengguna. Dalam mempertimbangkan kebutuhan

informasi dari berbagai pengguna, memutuskan bahwa penilaian

dari manfaat masa depan diperoleh dari aktiva bersih

perusahaan adalah relevansi khusus bagi pengguna. Informasi

untuk penilaian semacam paling dikomunikasikan oleh nilai aset

yang didasarkan pada konsep ‘nilai bisnis’. Penekanannya

adalah pada perusahaan bisnis sebagai entitas yang terpisah

dari pemiliknya. Aset milik badan usaha. Mereka adalah sarana

yang menghasilkan keuntungan dan mampu meneruskan usahanya.

Kecuali kapasitas operasi dipertahankan, tidak ada keuntungan.

Pandangan Physical capital mendasari akuntansi current cost di

Inggris. Komite percaya bahwa keuntungan dari harapan operasi

mungkin dipertahankan tanpa batas. Holding gain mencerminkan

kondisi ekonomi saat ini yang umumnya di luar kendali

manajemen, dan mungkin diindikasikan pada aktivitas normal.

Pendapat ini sesuai dengan pendapat yang diajukan oleh

Revsine. Komite memutuskan bahwa holding gain harus

diungkapkan tapi tidak termasuk dalam pendapatan. Proposal

oleh Komite Sandilands disahkan oleh pemerintah dan diterima

secara substansi oleh profesi akuntansi yang diwakili oleh

Accounting Standards Steering Commitee (sekarang disebut

Accounting Standars Committee). Telah disepakati bahwa

pelaksanaan harus diserahkan kepada profesi akuntansi. Oleh

karena itu, Inflation Accounting Steering Group (IASG)

ditetapkan pada awal tahun 1976. IASG ini menghasilkan sebuah

draf eksposur (ED 18) pada akhir 1976 sebagai pedoman yang

akan digunakan oleh perusahaan. Setelah banyak perdebatan,

revisi dan eksperimen, Accounting Standards Committee (ASC)

mengeluarkan Statement (SSAP 16) current cost accounting pada

Maret 1980. Persyaratan SSAP 16 bisa diyakinkan oleh data

biaya tambahan saat ditampilkan secara jelas, dari current

cost untuk laporan utama dan biaya historis sebagai data

tambahan. Standar ini diterapkan pada perusahaan yang

terdaftar dan besar.

1.4.4 Current cost in Australia- SAP 1

Latar Belakang Di Australia, profesi akuntan mengeluarkan DPS

1.1, Pernyataan Provisional Accounting Standards (PAS),

‘Current cost Accounting’, pada bulan Oktober 1976. Perubahan

versi dari pernyataan (PAS 1) dan panduan bekerja diterbitkan

pada bulan Agustus 1978. Sistem yang direkomendasikan dari

current cost didasarkan pada pemeliharaan kapasitas operasi

perusahaan yang utuh. Pada saat itu, hal ini juga

dipertimbangkan sistem baru yang benar-benar akan menggantikan

pernyataan konvensional sekali pengguna menjadi akrab

dengannya. Namun, karena kritik, lobi oleh perusahaan dan

individu, dan kurangnya efek material oleh standar profesional

pada praktek. Standards Accounting Practice (SAP 1). ‘Current

Cost Accounting’, diterbitkan pada bulan November 1983.

Pelepasan SAP 1 menandakan perubahan yang signifikan dalam

haluan. Di Australia, perbedaan dibuat antara ‘Statement of

Accounting Practice’ dan ‘Statement of Accounting Standards’.

Statement praktek merekomendasikan, sedangkan standar

requires, kepatuhan. SAP 1 ‘strongly’ merekomendasikan bahwa

semua entitas menyajikan laporan tambahan current cost

accounting selain laporan konvensional biaya historis

keuangan. Atau, laporan current cost dapat disajikan sebagai

laporan keuangan utama, benar-benar menggantikan laporan biaya

historis, undang-undang yang relevan pelaporan disediakan

tidak dilanggar. Fitur – fitur Utama dari SAP 1 Kapasitas

Operasi Current cost pada sistem Australia didasarkan pada

konsep entitas yang mempertahankan keutuhan kemampuan

perusahaan untuk terus memberikan jumlah yang sama barang dan

jasa-nya -ini kemampuan operasi.

Jika tidak ada perubahan teknologi, pemeliharaan modal

mensyaratkan bahwa stok fisik awal aktiva bersih

dipertahankan. Hal ini dicapai dengan cara mencocokkan

penggunaan sumber daya dengan menggunakan harga beli saat

aktiva tetap, secara terus-menerus berubah. Dikatakan bahwa

perusahaan harus menyesuaikan operasi untuk mengambil

keuntungan dari perubahan terus-menerus dalam pasar faktor

agar tetap kompetitif dan efisien. Logika ekonomi menunjukkan

bahwa efisiensi operasional yang optimal terjadi dimana volume

tertentu dari output diproduksi pada biaya pasar peluang

minimum total contoh faktor input. Contohnya, jika biaya

variabel (seperti upah) meningkat, metode intensif modal

produksi maka akan lebih diminta untuk mengurangi input tenaga

kerja dan meminimalkan biaya. Menggunakan biaya tetap sebagai

contoh lagi, jika harga pasar tanah dan bangunan perusahaan

meningkatkan mereka harus dimanfaatkan lebih intens dalam

proses produksi, disewakan atau dijual dan operasi dipindahkan

ke lokasi yang lebih murah. Membeli harga saat ini atau harga

masuk adalah ukuran yang relevan dari biaya peluang di pasar

faktor dan harus digunakan dalam sistem ini. Penilaian Prinsip

Nonmoneter Item Item moneter dan nonmoneter tunduk pada efek

yang berbeda dan risiko selama inflasi. Item moneter adalah

klaim ke sejumlah tetap dolar. Secara nominal tidak berubah

selama inflasi harga. Sebaliknya, nilai item nonmoneter

(seperti tanah dan bangunan) akan disesuaikan dengan kekuatan

pasar dalam dolar nominal. Untuk tujuan neraca, aset

nonmoneter harus dihargai dan ditampilkan dengan biaya mereka

saat ini. Nilai tersebut diperoleh dengan mengacu pada: Harga

pasar saat pembelian Spesifik indeks di mana harga pasar tidak

tersedia, atau

potensi pelayanan item identik atau seperti untuk digantikan

atau aset khusus. Untuk depresiasi aset, nilai baru dikurangi

akumulasi penyusutan yang digunakan untuk menurunkan nilai

aset tersebut. Ketika aset nonmoneter disajikan kembali

(biasanya pada tanggal neraca), penyesuaian dibuat untuk

rekening Current Cost Reserve (Cadangan Biaya Lancar) pada

bagian ekuitas di neraca. Namun, ketika penurunan nilai

permanen mengurangi kemampuan operasi entitas, maka

penyesuaian debit dibuat langsung ke Laba Rugi.

Monetary items and loan capital Moneter item dan modal

pinjaman Aktiva moneter disajikan dalam amouts di mana mereka

awalnya dibawa ke rekening. Kewajiban moneter dinyatakan

sebesar jumlah yang diharapkan akan dibayar. Item moneter

harus dipecah menjadi 2 komponen yang berbeda. Komponen

pertama didasarkan pada konsep entitas dan terdiri dari semua

item moneter yang bukan modal pinjaman. Ini terutama merupakan

hutang usaha dan debitur, uang tunai, pembayaran dan jangka

pendek cerukan(penarikan cek yg melebihi jumlah uang di bank).

Keuntungan pos moneter atau kerugian harus dihitung dengan

indeks yang tepat dari perubahan current cost barang dan jasa.

Sebagai contoh, sebuah perusahaan bangunan akan menerapkan

indeks biaya konstruksi untuk item moneter yang membiayai

input operasi (seperti hutang usaha dan debitur). Untuk badan

pembiayaan seperti bank, indeks yang relevan akan menjadi

indeks harga umum. Dimana apllication indeks input tertentu

tidak praktis atau biaya yang efektif, penggunaan indeks harga

umum direkomendasikan.

SAP 1 biaya sistem operasi saat ini didasarkan pada konsep

entitas. Semua jangka panjang sumber keuangan, seperti

pinjaman, surat utang dan obligasi (baik berharga dan

nonmarketable), serta kontribusi pemegang saham dan cadangan,

yang dianggap merupakan modal dasar perusahaan. Keuntungan dan

kerugian modal pinjaman dihitung terutama untuk menilai sejauh

mana para pemegang saham telah diuntungkan dari entitas telah

menggunakan modal jangka panjang pinjaman untuk operasi dana.

Karena ukuran ini berhubungan dengan pemegang saham-yang

sah(milik) konsep-disarankan agar indeks harga umum digunakan

untuk perhitungan. Selanjutnya, setiap kali perdagangan

kreditur dan kewajiban moneter lainnya melebihi aktiva dan

persediaan, kelebihannya akan digunakan untuk mendanai aset

nonmoneter. Dalam hal ini selisih tersebut diperlakukan

sebagai modal pinjaman dan keuntungan atas kelebihan ini

diperlakukan dengan cara yang sama sebagai modal pinjaman.

Secara umum, SAP 1 merekomendasikan bahwa saldo rata-rata

barang moneter digunakan untuk perhitungan. Namun, akurasi

yang lebih besar akan dicapai dengan menghitung saldo pada

interval lebih sering. Namun, perlu dicatat bahwa ‘… biaya

yang terlibat dalam membuat perhitungan akan jarang terjamin

‘. Aset nonmoneter dibeli dan dijual di pasar yang sama. Saham

dan komoditas berharga tertentu seperti emas, perak dan aset

lainnya yang dimiliki sebagai aset spekulatif atau keuangan

yang dibeli dan dijual di pasar yang sama. Aset ini tidak

secara langsung menambah kemampuan operasi entitas. Aset juga

tidak dikonsumsi atau digunakan selama proses

render(pemberian) barang dan jasa. Aset biasanya diadakan

untuk menghasilkan pendapatan atau tujuan untuk dijual kembali

pada capital gain. Dalam kasus ini kemampuan operasi entitas

ditingkatkan atau dikurangi dengan kemampuan reinvestasi aset.

Kemampuan ini tetap tidak berubah dalam periode ketika harga

pasar dari aset tertentu bergerak sejalan dengan inflasi umum.

Namun, jika nilai aset meningkat pada tingkat yang lebih besar

daripada inflasi umum, maka reinvestasi kemampuan atau

kemampuan operasi dianggap ditingkatkan. Aset diperdebatkan

dengan kenaikan harga, penyesuaian inflasi umum dikreditkan ke

cadangan current cost dan keuntungan apapun, dan di atas

inflasi, dikreditkan ke rekening Laba Rugi. Jika terjadi

kerugian, maka entri yang terbalik.

1.5 Kritik Terhadap Current Cost

Kritik akuntansi current cost terutama berasal dari 2 kubu

yang berbeda: mereka yang mengikuti biaya historis dan mereka

yang percaya akuntansi exit price.

1.5.1 Para pendukung Biaya Historis

Para pendukung akuntansi biaya historis menolak akuntansi

biaya, terutama karena melanggar prinsip realisasi

tradisional. Adapun mereka khawatir, jika perusahaan bermaksud

untuk menggunakan aset, sebaliknya menjualnya, perubahan dalam

current cost memiliki kenaikan. Nilainya terletak pada potensi

layanan, bukan di nilai pasar (tukar). Paling-paling, dapat

dikatakan bahwa akuntansi current cost mengantisipasi laba

usaha. Namun, yang terburuk mungkin terbukti benar, yaitu

bahwa keuntungan diantisipasi tidak akan pernah terwujud.

Masalah terkait adalah subjektivitas dari menentukan jumlah

kenaikan biaya. Jika tidak ada pasar bekas yang handal, maka

dasar untuk menentukan current cost aset tetap yang digunakan

oleh perusahaan harus menjadi aset baru diharapkan untuk

menggantikan yang lama. Gagasan current cost menyeru

penyesuaian harus dibuat untuk setiap keuntungan operasi atau

kerugian antara aset yang sebenarnya dimiliki dan penggantinya

untuk sampai pada current cost yang sedia kala. Ini bukanlah

tugas yang mudah untuk menghitung jumlah keuntungan atau

kerugian operasi. Sebuah editorial di Business Week meringkas

masalah sebagai berikut: “…. Untuk menghitung laba atas dasar

biaya penggantian, akuntan harus bukan hanya lebih membebankan

penyusutan, mereka juga harus menyesuaikan perbedaan dalam

output dan biaya operasional. Ketika mereka melakukannya,

mereka berakhir penasaran di dunia mimpi di mana perusahaan

mengurangi tabungan mereka tidak menyadari biayanya tidak

dikenakan untuk mendapatkan penghasilan yang tidak mereka

buat.”

1.5.2 Para Pendukung Exit Price

Pendukung akuntansi exit price mengamati sejumlah kelemahan

dalam current cost accounting. Pertama, mereka berpendapat

bahwa istilah ‘cost’ menyiratkan opportunity cost atau

pengorbanan alternatif terbaik berikutnya. Hampir semua kasus,

current sacrifice dihadapi oleh perusahaan yakni untuk menjual

aset daripada menggunakannya, tetapi tidak untuk membelinya

karena perusahaan telah memiliki itu. Oleh karena itu, current

cost, harga untuk membeli item, bukan jumlah yang relevan. Ini

adalah exit price atau nilai realisasi yang merupakan ekspresi

logis dari biaya peluang. Masalah alokasi yang dibawa untuk

diterangkan oleh Thomas yang selanjutnya menjadi isu. Alih-

alih mengalokasikan biaya historis, alokasi adalah current

cost. Tapi itu masih berubah-ubah dan kurang pas di dunia

nyata. Tambahan poin pada masalah adalah kebutuhan untuk

Penvusutan backlog. Apakah penyusutan simpanan dibebankan atau

ke akun modal yang akan membuat perbedaan dalam jumlah

penghasilan yang dilaporkan. Lemke berpendapat bahwa

peningkatan aset teknologi akan lebih mungkin mengganti aset

yang ada, sehingga current operating profit, didasarkan pada

modus produksi yang ada, akan menjadi prediksi yang lemah

terhadap keuntungan masa depan. Ketika teknologi berubah,

investor akan disesatkan oleh current operating profit sebagai

dasar untuk memprediksi cash flow masa depan. Dalam banyak

kasus, laporan keuangan akan mencerminkan harga pembelian saat

ini dan beban penyusutan aset yang usang dan perusahaan yang

tidak memiliki tujuan pembelian. Penghasilan akan mewakili

fasilitas yang ada yang tidak diharapkan untuk dilanjutkan.

Pendukung exit price bersikeras bahwa current cost accounting

memerlukan masalah matematika yang aditif karena model

dianjurkan untuk praktek melibatkan berbagai metode

pengukuran. Chambers menjelaskan masalah ini sebagai berikut:

“… jumlah aset harus dari jenis yang sama dengan jumlah

kewajiban. Mereka harus berupa uang atau setara jumlah uang

aset nonmoney pada tanggal neraca. Setara uang aset nonmoney

adalah nilai kas bersih dari aset pada tanggal neraca.”

Chambers menyatakan bahwa total berikut ini berarti: Cash

$1000 Some assets at present value 2000 some assets at present

NRV 3000 some assets at current cost 2000

Total $8000 Alasannya adalah bahwa total harus mewakili berapa

banyak uang yang tersedia atau dapat diakses oleh perusahaan

untuk membayar utang, upah, dividen, pajak dll. Present value

hanyalah sebuah hipotetis. NRV juga berarti hipotetis karena

kemungkinan jumlah yang dapat merealisasikan biaya kurang dari

disposisi yang mungkin timbul ketika penjualan yang dibuat.

Current cost mengacu pada harga pembelian aset yang sudah

menjadi milik perusahaan. Agar aditif, angka harus dari sifat

yang sama atau dari domain yang sama.

Untuk alasan yang sama, Chambers berpendapat resiko penggunaan

indeks harga spesifik. Sebuah indeks harga hanya rata-rata

harga. Hal ini tidak mungkin, kecuali secara kebetulan, bahwa

sebuah perusahaan tertentu dipengaruhi oleh perubahan harga

dengan cara yang sama pada setiap perusahaan lain. Dan jika

aset tidak bisa lagi dibeli, itu tidak masuk akal untuk

menghitung indeks biaya ‘seolah-olah’ harga ‘akan’ berubah ke

tujuan yang sama dan pada tingkat yang sama seperti beberapa

seri nomor indeks. Akhirnya, Chambers menyatakan bahwa gagasan

nilai bagi bisnis menghadap sejumlah alasan lain untuk nilai.

Aset berharga bagi pebisnis untuk: Penggunaan yang dapat

dibuat oleh mereka Peminjaman yang didasarkan pada mereka Kas

mereka yang dapat dibawa Pagar potensial terhadap inflasi

dalam kasus aset nonmoneter. Pendukung exit price accounting

mempercayai bahwa informasi current cost secara umum tidak

relevan dengan kebanyakan keputusan investasi karena itu tidak

fokus pada kemampuan perusahaan untuk mengendalikan sumber

daya financial dalam misi perusahaan untuk mengadaptasi diri

dengan lingkungan.

1.6 Mendukung Current Cost

1.6.1 Prinsip Recognition

Pendukung dari historical cost berpendapat current cost

accounting melanggar prinsip konvensional dalam mengakui gain

pada pelepasan dari sebuah aset non moneter. Hal ini benar

untuk unrealized holding gains, ketika sebuah pandangan modal

financial diambil. Pendukung dari current cost mengabaikan

unrealized holding gains yang menyajikan fenomena aktual

ekonomi yang terjadi pada periode yang berlangsung, jadi

seharusnya dapat diakui. Kemudian bukti objektif yang cukup

dapat diperoleh untuk mendukung perubahan harga.

Pendukung ini juga berpendapat bahwa perubahan dalam harga

pasar aset tetap tidak relevan, karena perusahaan bermaksud

untuk menggunakan aset, tidak menjualnya. Pendukung current

cost akan berpendapat bahwa apakah perusahaan berniat untuk

menggunakan atau menjual aktiva tetap tidak berhubungan. Apa

yang relevan adalah bahwa harga aset telah berubah. Penentuan

pendapatan periodik harus didasarkan pada apa yang sebenarnya

terjadi dalam periode berjalan, bukan pada apa yang mungkin

terjadi yaitu, pada niat perusahaan.

1.6.2 Objectivitas dari Current Cost

Pendukung dari historical cost mengatakan bahwa kelemahan

utama dari current cost accounting adalah subjektivitas.

Objektivitas adalah hal yang relatif, ada beberapa figur

dimana hari ini lebih objektif dari yang lain. Berkaitan

dengan diri akuntan, keputusan akuntan berpengaruh kepada

objektivitas suatu transaksi. Banyak akuntan menemukan ruang

gerak dari current cost dalam area tertentu yang mengganggu.

Jadi mungkin saja ada hambatan dan keterbatasan yang mungkin

terjadi. Pertanyaannya, apakah current cost, pada umumnya,

mencapai tingkat minimum tertentu objektivitas bahwa profesi

akuntansi bersedia menerima. Sebagai contoh, akuntan tidak

tampak tertekan dengan menggunakan harga pasar dalam metode

yang lebih rendah dari biaya atau pasar untuk investasi pada

efek ekuitas. Salah satu alasannya adalah karena standarisasi

prosedur. Hal lainnya adalah tersedianya harga pasar yang

berlaku. Oleh karena itu, dapat disimpulkan bahwa untuk item

yang harga pasar relatif mudah didapat, objektivitas current

cost mereka akan diterima oleh akuntan. Persediaan bahan baku

dan barang jadi yang dibeli dari orang lain akan jatuh ke

dalam kategori ini. Bahkan, current cost persediaan lebih

objektif, dalam arti dispersi kurang, dibandingkan dengan

biaya historis ditentukan atas dasar aliran yang diasumsikan,

seperti LIFO atau FIFO. Bagi kebanyakan perusahaan besar, di

dalamnya hampir mustahil untuk menghitung aliran biaya aktual

historis barang. Karena kesulitan ini, aliran diasumsikan

untuk tujuan akuntansi digunakan yang mungkin tidak memiliki

korespondensi dengan aliran fisik yang sebenarnya. Sebaliknya,

akuntansi biaya saat ini menuntut bahwa persediaan akan

berakhir harga pada biaya yang berlaku pada tanggal neraca,

dan biaya penjualan dinyatakan pada current cost pada saat

barang dijual. Memastikan biaya saat aktiva tetap melibatkan

beberapa masalah yang kompleks. Untuk aset standar, namun,

seperti kendaraan dan peralatan kantor, current cost dapat

diperoleh dari dealer bekas dengan sedikit kesulitan. Bahkan

untuk jenis aktiva tetap, current cost lebih mudah diakses

dari banyak orang percaya. Revsine menyatakan: “Pasar aset

yang digunakan secara mengejutkan juga dikembangkan untuk

berbagai jenis peralatan industri dan mesin. Sejumlah dealer

baik yang terorganisir pasar informal yang ada untuk berbagai

komponen manufaktur tujuan umum dan untuk item yang lebih

khusus banyak di mana permintaan yang cukup akan tersedia

dengan mengacu pada digunakannya daftar peralatan dealer harga

dan sumber yang sama.”

Untuk aset tetap dimana tidak ada harga pasar yang tersedia,

penilaian, perhitungan biaya reproduksi dan penggunaan angka

indeks akan diperlukan. Metode ini memerlukan kesepakatan

penghakiman. Banyak akuntan menemukan lintang current cost di

bidang tertentu mengganggu. Namun, memaksakan kendala dan

batas penerimaan adalah mungkin. Karena informasi current cost

biasanya diperlukan hanya sebagai data tambahan dan tidak

diaudit. Profesi belum membahas prosedur yang ditentukan untuk

penentuan dari current cost.

1.6.3 Perubahan Teknologi

Berdasarkan pendapat Edwards dan Bell, current operating

profit adalah sebuah indikasi dimana perusahaan memiliki

kontribusi jangka panjang positif untuk ekonomi dan proses

produksi dalam perusahaaan sudah efektif. Jika keuntungan

adalah lebih dari bunga yang bisa saja diperoleh dari aktiva

bersih pada current cost, proses produksi yang ada bernilai

berkelanjutan. Laba operasional saat ini, oleh karena itu,

terutama dalam pemikiran yang panjang yaitu kemampuan profit

jangka perusahaan dalam proses produksi yang ada, dengan

asumsi bahwa kondisi yang ada tetap relatif sama. Edwards and

Bell percaya walaupun kondisi berubah, ada kemungkinan dimana

proses produksi dapat menghasilkan laba yang lebih besar dari

alternative proses bila perubahan dipengaruhi factor eksternal

karena mereka akan mempengaruhi semua proses dalam hal yang

serupa. Sebuah alternatif mode produksi seharusnya diadaptasi

jika hanya jika memberikan profitabilitas yang diharapkan

lebih tinggi dari yang telah ada sebelumnya. Current cost

adalah sebuah pengukur dari biaya atas jasa berkaitan dengan

aset aktual yang dimiliki oleh perusahaan. Bila lebih baru

tapi aset yang serupa dipakai dalam dasar menentukan current

cost, maka nilai dari aset lain juga harus disesuaikan untuk

apa saja keuntungan atau kerugian operasi, yang dibandingkan

dengan aset yang dimiliki untuk memperoleh current cost. Lemke

dan lainnya berpendapat pemakaian current cost dari aset yang

ada ketika ada pengembangan model yang terjadi dengan

mengabaikan pengaruh dari perubahan teknologi dalam prospek

dan operasi dalam perusahaan.

Revsine percaya bahwa ini adalah posisi yang dipertahankan,

karena menghasilkan ukuran akuntansi berdasarkan pada tindakan

yang belum diambil oleh perusahaan adalah penuh dengan

kesulitan. Ini akan memerlukan membuat perkiraan tentang

keputusan investasi. Membatasi ukuran akuntansi terhadap

konsekuensi dari apa yang perusahaan telah benar-benar

mengadopsi sesuai dengan peran konvensional dari informasi

akuntansi.

Revsine berpendapat asersi ini tidak benar. Ketika sebuah

mesin baru mengubah biaya produksi, harga dari mesin yang lama

harus di sesuaikan. Hal ini dipengaruhi crosselasticity dari

permintaan antara mesin lama dan mesin baru, mengasumsikan

sebuah pasar yang memiliki halangan minim. Sekali penyesuaian

dilakukan, harga dari aset lama akan merefleksikan perubahan

teknologi.

1.6.4 Current Cost Versus Exit Price

Edward dan Bell percaya bahwa jawaban atas pertanyaan-

pertanyaan berikut sangat penting yang menentukan apakah akan

menggunakan current cost atau exit price: Di tahap mana dari

siklus operasi harus menggunakan exit price (misalnya, NRV)

mendominasi penilaian aset? Mereka menyimpulkan sebuah entry

price, current cost, adalah metode normal dari penilaian

dengan alasan-alasan sebagai berikut. Penggunaan exit prices

mengarah kepada revaluasi yang ganjil dalam akuisisi, karena

biaya transportasi, biaya instalasi, dan biaya pelepasan dan

akses tidak sempurna kepada pasar. Secara cepat setelah

pembelian dari mesin baru, nilainya biasanya jatuh daripada

biaya akuisisi. Penggunaan exit prices menyatakan secara tidak

langsung pendekatan jangka pendek dari bisnis operasi dimana

ada nilai pelepasan dan likudasi. Sebuah laba positif dalam

exit price accounting mengindikasikan kepantasan sebuah bisnis

untuk berjalan dalam jangka pendek, bukan kepatutan dalam

mengganti aset dan input dan menjalankan bisnis dalam jangka

panjang. Penggunaan exit prices untuk persediaan barang jadi

mengarahkan antisipasi dari laba operasi sebelum titik

penjualan karena persediaan itu dinilai melebihi current cost.

1.6.6 Perbandingan Hasil dengan Historical Cost

FASB mengumpulkan data dari semua subjek perusahaan dan

merefleksikannya ke dalam hasil rata-rata pada tahun 1980.

Perbedaan antara current cost income pada operasi yang

berlajan dan historical cost sangatlah signifikan. Income pada

current cost cenderung jauh lebih rendah disebabkan adanya

beban penyusutan yang memungkinkan jauh lebih besar dibanding

dalam historical cost. Hasil agregat diambil dari laporan

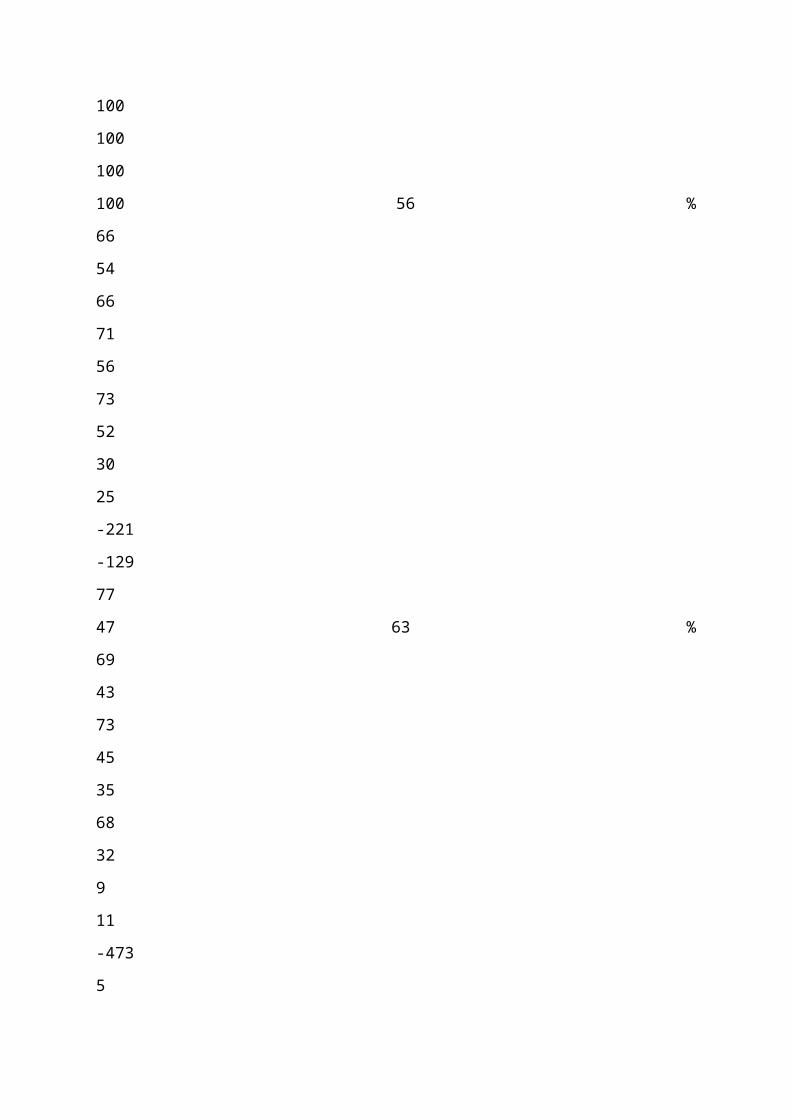

tahunan dari 846 perusahaan industri ditunjukkan dalam tabel

7.1 di bawah ini. Table 7.1 : Perbandingan pendapatan di bawah

harga perolehan dan current cost HISTORICAL COST (Nominal

dollars) HISTORICAL COSTS (Constant dollars) CURRENT COST

(Nominal dollars)

(US billions of dollars) Income from continuiting operations

(before taxes)

Taxes Income from continuiting operations $172 73 $99 $120 73$

47 $ 107 73 $ 34 Sumber: FASB, Highlights (14 Oktober 1981).

Perbedaan antara nilai historis dan pendapatan biaya saat ini

dari operasi yang dilanjutkan (US $ 65 miliar) adalah karena

keuntungan yang belum direalisasi. Jika kita mengikuti

pemikiran Edwards dan Bell, kita dapat menyimpulkan bahwa dari

US $ 99 miliar dari pendapatan biaya historis. US $ 34 miliar

akibat kegiatan operasi yang terutama di bawah kendali

manajemen. US $ 65 miliar akibat aktivitas memegang, yang

biasanya jauh kurang tunduk pada kontrol manajemen. Di bawah

konsep modal fisik, yang US $ 34 miliar merupakan jumlah

pembagian laba. Variasi industri menjadi jelas ketika

pendapatan dari operasi continuiting dolar konstan dan basis

biaya saat ini dinyatakan sebagai persentase dari yang di

bawah harga perolehan. Hal ini ditunjukkan dalam tabel 7.2

pada halaman 190. Industri padat modal, seperti logam dasar

dan fabrikasi, transportasi dan komunikasi dan utilitas,

menunjukkan perbedaan besar antara laba current cost dari

operasi berkelanjutan dan di bawah harga perolehan. Alasannya

mungkin karena jumlah yang jauh lebih besar dari beban

penyusutan di bawah current cost accounting. Meskipun hasil di

bawah biaya saat tampaknya memiliki kandungan informasi,

apakah mereka lagi berguna bagi pengguna dari data biaya

historis? Bukti empiris diperiksa pada halaman 190.

Table 7.2 : Earnings oleh industri dibawah historical cost and

current cost HISTORICAL COST (Nominal dollars) HISTORICAL

COSTS (Constant dollars) CURRENT COST (Nominal dollars) As a

percentage of historical cost Chemical Food, tobacco, textiles

Timber, paper, allied products Machinery Mining and

construction Other nonmanufacturing

Other manufacturing Proteleum and rubber Primary and

fabricated metals Transportation and communication

Transportation equipment Utilities Wholesale and retail trade

Composite 100% 100

100

100

100

100

100

100

100

100

100

100

100

100 56 %

66

54

66

71

56

73

52

30

25

-221

-129

77

47 63 %

69

43

73

45

35

68

32

9

11

-473

5

69

34

Studi Empiris – USA

Menggunakan model simulasi komputer, sebuah tim peneliti di

University of Texas meneliti perbedaan antara laba biaya

historis dan pendapatan nilai saat ini. Model simulasi

komputer operasi dari 4 perusahaan manufaktur hipotetis selama

periode 17 tahun, dengan menggunakan nilai awal dari laporan

Compustat pada 4 perusahaan yang sebenarnya. Hasil simulasi

menyebabkan kesimpulan bahwa:

Tindakan nilai saat melakukan setidaknya serta pendapatan

biaya historis bersih sebagai prediksi arus kas tahun depan

beroperasi di hampir semua kondisi diperiksa. Nilai saat

melakukan signifikan lebih baik daripada pendapatan nilai

historis dalam kebanyakan situasi.

Dividen dibayarkan pendapatan melebihi current cost di seluruh

spektrum yang luas dari kondisi inflasi. Perusahaan dengan

meningkatnya biaya dikombinasikan dengan volume penjualan

menurun sangat rentan untuk membayar dividen dari laba modal

Rathen.

Di berbagai kondisi inflasi, kegagalan perolehan dan tren

kinerja current cost (seperti tingkat return on equity).

Walaupun manfaat informasi current cost untuk pengguna dapat

diakui, masih ada pertanyaan apakah manfaat tersebut melebihi

biaya dari pengumpulan informasi. Dickerson menyelidiki

kelayakan penerapan prosedur current cost accounting dalam

sebuah perusahaan yang sebenarnya, produsen kecil artikel

plastik. Dia menghitung bahwa ia mengambil 95 jam untuk

menyelesaikan karyanya, namun, banyak jam yang dihabiskan

dalam mengakrabkan diri dengan buku-buku perusahaan. Dia

menyimpulkan bahwa untuk satu orang yang sudah dipekerjakan

oleh perusahaan dan akrab dengan prosedur, itu akan memakan

waktu sekitar 45 jam untuk menerapkan biaya saat ini pada

tahun pertama dan sekitar 15 jam setelahnya. Tentu saja, hal

ini tergantung pada ukuran perusahaan, tetapi ia percaya bahwa

dengan penggunaan komputer waktu dan biaya yang tidak

cenderung meningkat di propotion langsung ke ukuran. McKeown,

yang melakukan studi banding model akuntansi yang berbeda,

diperkirakan biaya aplikasi untuk menjadi kecil.

Ro melakukan studi empiris untuk menentukan apakah biaya

sesuai dengan ASR 190 yang signifikan. Dia menyimpulkan bahwa

beban sebenarnya ASR 190 biaya kepatuhan itu tidak relatif

besar terhadap nilai perusahaan. Namun, penelitian didasarkan

pada kontak langsung dengan jenis tertentu dari pengguna telah

menghasilkan kesimpulan campuran. Misalnya, Garsomke mengamati

reaksi dari 244 kepala pejabat keuangan untuk ASR 190 dan

menemukan bahwa mayoritas menemukan pedoman tidak memadai.

Dalam analisis lain tanggapan terhadap akuntansi biaya

penggantian. Stanga menemukan bahwa petugas kredit komersial

dianggap pengganti data biaya lebih dapat diandalkan bahwa

data biaya historis. Schwarzbach dan Swanson mengirimkan

kuesioner kepada pengendali perusahaan publik. Berdasarkan 280

balasan, mereka dipastikan bahwa sekitar 50% dari waktu,

informasi current cost diberikan kepada manajer untuk

menentukan harga jual dan mengalokasikan dana untuk keperluan

internal, dan evaluasi dari efek memegang persediaan. Dalam

sebuah survei yang dilakukan oleh Louis Harris and Associates,

61% percaya bahwa biaya saat perlahan-lahan akan menjadi lebih

penting daripada biaya historis jika inflasi terus, dan lebih

dari tiga perempat percaya ini menjadi tren yang diinginkan.

Hasil survei menunjukkan bahwa perusahaan melaporkan telah

menggunakan informasi current cost dalam pengambilan keputusan

manajerial mereka membuat. Sementara pedoman yang diberikan

dalam ASR 190 tidak memadai, biaya mempersiapkan rekening

current cost tidak mahal. Selanjutnya, ada tampaknya telah

menjadi kepercayaan umum bahwa akuntansi current cost lebih

berguna daripada informasi biaya historis. Namun, penelitian

ini dilakukan ketika inflasi berada pada tingkat tinggi dan

CCA model terlihat untuk memberikan informasi yang sangat

berbeda dari dan lebih mencerminkan dampak inflasi dari

informasi yang disediakan di bawah pelaporan nilai historis.

Sejak itu, inflasi telah jatuh sangat dan minat dalam CCA

telah memperingatkan sesuai Survei telah menunjukkan bahwa CCA

Data memberikan informasi berguna bagi para manajer. Namun,

studi tentang dampak dari data current cost pada pasar modal

pada umumnya telah menemukan bahwa tidak ada kandungan

informasi yang signifikan bagi investor. Dalam studinya, Ro

menyimpulkan bahwa ASR 190 data yang tidak memberikan

informasi baru kepada peserta pasar modal. Dalam penyelidikan

kemudian menjadi apakah ASR 190 pengungkapan memiliki efek

pada volume transaksi mingguan saham saham biasa, ia juga

menyimpulkan bahwa informasi itu tidak penting bagi investor.

Beaver, Christie dan Griffin menarik kesimpulan yang sama

ketika mereka meneliti perilaku keamanan harga 553 perusahaan.

Gheyara dan Boastman melakukan sejumlah tes statistik untuk

menentukan apakah pengungkapan biaya pengganti ke bawah ASR

190 memiliki efek di pasar modal. Sampel mereka terdiri dari

106 perusahaan yang telah mengajukan data tambahan dan 83 yang

dikecualikan Kimia dari kebutuhan. Para peneliti membuat 200

pengamatan perubahan harga selama periode 30 hari sebelum

tanggal pengajuan 10 – Laporan K pada tahun 1976 dan 19 hari

setelah. Mereka juga menyimpulkan bahwa ASR 190 data yang

tidak memiliki konten informasi tambahan. Berdasarkan pada

sederhana lebih dari 700 perusahaan non-finansial yang

dibutuhkan untuk melaporkan data tambahan biaya saat ini di

bawah pernyataan 33, Beaver dan penghuni darat meneliti

kemampuan pernyataan 33 data untuk menjelaskan perubahan harga

saham relatif terhadap pendapatan biaya historis. Mereka

menyimpulkan bahwa pendapatan tambahan variabel tidak

memberikan informasi tambahan atas dan di atas yang sudah

disediakan oleh pendapatan biaya historis. Richardson dan

Brown mempelajari 99 perusahaan yang dipilih secara acak

diminta untuk memberikan pernyataan 33 data untuk memastikan

apakah peringkat profitabilitas mereka akan berbeda. Mereka

mempekerjakan 4 jatah berikut:

Laba per saham

Pengembalian atas investasi

Return on equity

Marjin Laba bersih

Mereka menemukan bahwa peringkat dari perusahaan tidak berubah

secara signifikan di bawah langkah-langkah alternatif

pendapatan dibandingkan dengan biaya historis. Investigationof

Schafer apakah biaya pendapatan saat ini dalam laporan 33

informasi yang terkandung di luar itu dividen dan pendapatan

biaya historis menyimpulkan bahwa meskipun pendapatan biaya

saat ini memiliki kandungan informasi, setelah dividen dan

pendapatan biaya historis diperhitungkan mantan cenderung

kehilangan maknanya. Hal ini didasarkan pada sampel dari 121

perusahaan untuk tahun 1980 dan 262 perusahaan untuk tahun

1981.

Berbeda dengan studi sebelumnya yang disebutkan. Friedman,

Buchman dan Melicher menemukan reaksi pasar terhadap informasi

penggantian biaya. Mereka menggunakan sampel dari 54

perusahaan dan mempelajari data mingguan antara periode

Oktober 1976 ti pertengahan – 1977. Grossman, Krachman dan

Welker menggunakan sampel 72 perusahaan dan juga menyimpulkan

bahwa ada reaksi terhadap 190 pengungkapan ASR tidak

memberikan kekuatan penjelas yang signifikan di luar yang

disediakan oleh pendapatan biaya historis, tetapi pernyataan

bahwa 33 data yang melakukannya. Studi Lobo dan lagu

menyimpulkan bahwa biaya pendapatan operasional saat ini

memiliki informasi tambahan atas pendapatan biaya historis dan

komponen kas dan aktual. Menutupi 3 – periode tahun 1980 – 82,

desain penelitian mereka mengambil keuntungan dari perbedaan

waktu antara tanggal rilis laba biaya historis di Wall street

Journal dan tanggal rilis Pernyataan 33 data dalam laporan

tahunan dan 10 – K form.

Frishkoff dievaluasi studi penelitian pada dampak dari 190

data yang ASR, yang sebagian besar menunjukkan bahwa data

tidak mengandung konten informasi. Dia berspekulasi apakah

pasar sudah diperhitungkan informasi pada perubahan harga,

atau mungkin tidak belajar bagaimana menggunakan data.

Mengomentari mengapa analis keuangan tidak menemukan data

biaya yang berguna. Norby menyatakan bahwa pendapatan current

cost umumnya lebih bervariasi daripada laba biaya historis,

karena inflasi dan perubahan tingkat inflasi yang tercermin

cepat dalam current cost. Analis keuangan Banyak dibujuk dari

menggunakan data current cost karena variabilitas ini. Norby

percaya bahwa perbedaan yang signifikan dalam tren pendapatan

antara current cost dan biaya historis yang terungkap hanya

selama periode waktu lebih lama dari penggunaan analisis yang

lebih. Data yang memadai mengenai tren belum tersedia.

Meskipun tren muka akhirnya dapat muncul dalam laporan biaya

historis, laporan biaya saat ini akan memberikan pengguna

sebuah peringatan dini dari masalah yang akan datang. Karena

penelitian telah horizon waktu yang relatif singkat, biaya

tambahan informasi saat ini telah minim. Setelah meninjau efek

dari pernyataan 33, FASB dalam pernyataan 89 memutuskan untuk

menghentikan kebutuhan data tambahan current cost, meskipun

mendorong pengungkapan tersebut.

Empirical studies Diluar USA

Australia

Sebuah studi oleh impirical barton telah menunjukkan bahwa

selama tahun 1970-an harga saham Australia, ketika tertinggal

satu tahun, sangat berhubungan dengan pendapatan current cost

perusahaan dan bukan dengan pendapatan nilai historis dan

rasio keuangan yang diturunkan menyediakan data berkualitas

tinggi keuangan dan informasi akuntansi yang relevan yang

diperlukan untuk memberikan umpan balik pada penilaian saham

dan keadaan umum ekonomi. Karena itu ia berpendapat: Jika

perusahaan untuk melaporkan informasi yang berguna untuk

investor di saham harga dan untuk keputusan investasi mereka,

laporan biaya maka saat ini keuangan nyata unggul pada laporan

biaya historis. Barton lebih jauh berpendapat bahwa kegagalan

untuk melaporkan angka akuntansi current cost memaksa pasar

untuk menanggung biaya tambahan untuk menyesuaikan data

akuntansi historis. Ferguson dan Wines telah memberikan data

survei pada pertanyaan empiris berapa banyak perusahaan

menggunakan SAP data yang saya current cost dalam penyusunan

laporan keuangan utama dan tambahan. Mereka mengirim kuesioner

pos dengan sampel acak dari 200 perusahaan industri yang

terdaftar di Bursa Efek Sydney selama tahun 1984 dan menerima

balasan 135 digunakan. Hanya 5 responden (3,7%) telah

menggunakan segala bentuk akuntansi current cost dalam laporan

keuangan tahunan mereka dan 94% dari perusahaan menunjukkan

niat untuk tidak menyajikan data tersebut di masa depan.

Survei juga meneliti alasan nonpresentation. Hampir setengah

responden (48%) menganggap bahwa manfaat tidak berharga. 34,6%

dikutip dalam kurangnya kesepakatan dari model current cost

dengan profesi akuntansi dan 32,2% menyatakan bahwa current

cost saat ini tidak memberikan cerminan yang realistis dan

akurat dari kinerja keuangan dan posisi perusahaan. Alasan

lainnya memberikan adalah bahwa itu terlalu mahal, perusahaan

tidak terpengaruh secara material oleh inflasi dan akuntansi

inflasi bahkan tidak dianggap. Para penulis menyimpulkan bahwa

SAP I dan akuntansi current cost belum diadopsi oleh komunitas

bisnis dan ada sedikit dukungan untuk diadopsi masa depan.

Selandia Baru

Duncan dan Moores menguji pernyataan oleh direksi perusahaan

Selandia Baru bahwa informasi current cost tidak berguna untuk

pengambilan keputusan investor. Hal ini dilakukan dengan

mengambil 120 relawan, mahasiswa akuntansi akhir tahun dan

secara acak menugaskan mereka untuk 3 kelompok. Setiap

kelompok kemudian diberi laporan keuangan dan akuntansi ransum

berdasarkan biaya historis mereka, current cost atau kombinasi

dari biaya historis dan data current cost, serta pembayaran

dividen dan catatan harga pasar 1979-81. Para siswa kemudian

diminta untuk membuat keputusan prediksi investasi tentang 2

perusahaan nyata untuk tahun 1982-1984. Menerapkan tes ANOVA

nonparametic, Duncan dan Moores menemukan bahwa perusahaan

yang berbeda dipilih sebagai investasi lebih, dan peringkat

dan memprediksi tingkat pengembalian berbeda sesuai dengan set

informasi yang digunakan. Mereka lebih lanjut menemukan bahwa

hasil current cost di tingkat akurat yang berbeda dan

peringkat yang menguntungkan ‘baik’ dan lebih sedikit dari

prediksi kembali. Mereka menyimpulkan bahwa current cost

accounting memberikan informasi yang lebih relevan yang

dianggap hanya dapat diandalkan, dan mungkin lebih dapat

diandalkan, dari laporan biaya historis. Wong mengadopsi

pendekatan yang berbeda ketika ia menyelidiki mengapa beberapa

perusahaan di Selandia Baru, perusahaan yang terdaftar secara

sukarela menyajikan laporan biaya keuangan saat ini. Untuk

periode di mana pilihan akuntansi diperiksa (1979 – 1981),

pemerintah Selandia Baru berfikiran bahwa adopsi prosedur

current cost untuk tujuan perpajakan. Menurut Wong lagi, Oleh

karena itu meramalkan bahwa perusahaan dengan beban pajak yang

berat akan paling mungkin untuk menggunakan akuntansi current

cost untuk mempengaruhi kebijakan pajak. Dia juga meramalkan

bahwa perusahaan dengan pengaruh yang rendah lebih mungkin

untuk secara sukarela mengungkapkan laporan keuangan yang saat

ini biaya perusahaan dengan pengaruh yang rendah. Sekali lagi,

alasan untuk hipotesis ini adalah pajak – driven: perusahaan

dengan keuntungan laporan pengaruh yang tinggi pada item

moneter, dan kecil kemungkinannya untuk mendapatkan keuntungan

dari penerapan CCA dari kurangnya pengaruh perusahaan.

Menggunakan beberapa wakil untuk biaya politik. Wong juga

hipotesis bahwa perusahaan di bawah pengawasan untuk perilaku

rupanya monopoli akan menggunakan laporan current cost. Dia

berargumen bahwa perusahaan-perusahaan ini akan menggunakan

akuntansi current cost untuk mengurangi tingginya keuntungan

biaya historis dan untuk meminimalkan kemungkinan regulasi

yang akan mengurangi nilai mereka. Hasil uji empiris Wong

menunjukkan bahwa insentif pajak baik biaya dan politik

termotivasi dan presentasi sukarela laporan CCA. Dia menemukan

bahwa presenter sukarela memiliki: Tinggi tarif pajak yang

berlaku Turunkan memanfaatkan Rasio pasar yang lebih besar

konsentrasi Apakah modal lebih intensif bahwa perusahaan-

perusahaan yang tidak sukarela mengadopsi current cost

accounting. Bukti Wong sehingga mendukung pandangan bahwa

angka akuntansi dapat mempengaruhi nilai perusahaan.

Perusahaan tidak peduli untuk yang metode akuntansi yang

mereka mengadopsi.

Inggris

Inggris Peasnell, Skerrat dan Ward meneliti dampak dari

standar biaya eksperimental saat ini (SSAP 16) pada

pengembalian saham di pasar saham London. Mereka menguji 208

perusahaan dari sektor industri utama yang melaporkan

informasi current cost dalam setidaknya 2 tahun antara tahun

1980 dan 1984. Mereka menemukan bahwa sinyal saat ini disita

dalam harga saham dan memiliki dampak yang kecil tapi

signifikan terhadap return saham di hari-hari menjelang

pengumuman mereka. Hal ini menunjukkan bahwa investor

menggunakan informasi current cost dalam pemikiran sementara

atau pendek yaitu keputusan jangka portofolio. Namun, studi

ini juga menyimpulkan bahwa informasi current cost tampaknya