ESTRUCTURA ECONÓMICA ARGENTINA (71.06) MONOGRAFÍA – CURSO CAGNASSO CUATRIMESTRE 2º 2013 Máquinas Herramienta Análisis internacional: ASIA – EEUU – BRASIL Apellido y nombre Padrón E-mail Kolaric, Lucas Julian 88329 [email protected] Dascal, Gabriel Matias 89114 [email protected] Saglimbeni, Guillermo 88830 [email protected] Zanella, Flavio 91025 [email protected] Agüero, Juan Pedro 92264 [email protected] Perez Larraburu, Manuel 92440 [email protected] Pablo Buisan 89025 [email protected] Martin Couchot 91970 [email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ESTRUCTURA ECONÓMICA ARGENTINA (71.06)

MONOGRAFÍA – CURSO CAGNASSO

CUATRIMESTRE 2º 2013

Máquinas Herramienta Análisis internacional: ASIA – EEUU – BRASIL

Apellido y nombre Padrón E-mail

Kolaric, Lucas Julian 88329 [email protected]

Dascal, Gabriel Matias 89114 [email protected]

Saglimbeni, Guillermo 88830 [email protected]

Zanella, Flavio 91025 [email protected]

Agüero, Juan Pedro 92264 [email protected]

Perez Larraburu, Manuel 92440 [email protected]

Pablo Buisan

89025 [email protected]

Martin Couchot 91970 [email protected]

INDICE

1. Caracterización del Sector según nomenclatura internacional

2. Abordaje a las características tecnológicas del Sector

3. Abordaje a las características de la industria de máquinas herramienta en Argentina

4. Abordaje a las características de la industria de máquinas herramienta a nivel mundial

5. Elaboración del informe final

Descripción del sector:

La máquina herramienta es un tipo de máquina que se utiliza para dar forma a piezas sólidas, principalmente productos de la siderurgia y/o sus derivados. Su característica principal es su falta de movilidad, ya que suelen ser máquinas estacionarias. El moldeado de la pieza se realiza por la eliminación de una parte del material, que se puede realizar por arranque de viruta, por estampado, corte o electroerosión. También se puede ensamblar o reparar. Asimismo, forman parte de esta industria las ramas electromecánicas y electrónicas, que han cobrado un dinamismo singular en los últimos años con el avance de la tecnología.

El término máquina herramienta se suele reservar para herramientas que utilizan una fuente de energía distinta del movimiento humano, pero también pueden ser movidas por personas si se instalan adecuadamente o cuando no hay otra fuente de energía. Muchos historiadores de la tecnología consideran que las auténticas máquinas herramienta nacieron cuando se eliminó la actuación directa del hombre en el proceso de dar forma o troquelar los distintos tipos de herramientas. Las máquinas herramienta pueden utilizar una gran variedad de fuentes de energía. La energía humana y la animal son opciones posibles, como lo es la energía obtenida a través del uso de ruedas hidráulicas. Sin embargo, el desarrollo real de las máquinas herramienta comenzó tras la invención de la máquina de vapor, que llevó a la Revolución Industrial. Hoy en día, la mayor parte de ellas funcionan con energía eléctrica.

Como puede intuirse por su alcance y difusión, la Industria Metalmecánica constituye un eslabón fundamental en el entramado productivo de una nación. No sólo por su contenido tecnológico y valor agregado, sino también por su articulación con distintos sectores industriales. Prácticamente todos los países con un desarrollo industrial avanzado cuentan con sectores metalmecánicos consolidados.

En otros términos, es una “industria de industrias”. Provee de maquinarias e insumos claves a la mayoría de actividades económicas para su reproducción, entre ellas, la industria manufacturera, la construcción, el complejo automotriz, la minería y la agricultura, entre otros. Asimismo, produce bienes de consumo durables que son esenciales para la vida cotidiana, como heladeras, cocinas, estufas, artefactos de iluminación, equipos de refrigeración y electrónicos, entre otros. La gran parte de ellos son fabricados con una sustancial participación de insumos nacionales, siendo de esta manera también un sector clave para otras actividades económicas.

La ‘Industria de Maquinaria y Equipo’ resulta de alta relevancia para el desarrollo productivo de una Nación principalmente porque: -es fuente de empleos de alta calificación y remuneración -es el sector que provee de maquinarias para la producción de todos los bienes que componen el Producto, repercutiendo en su calidad y en su costo -debido a que los esfuerzos hacia el desarrollo suelen generar tensión en las cuentas

externas nacionales, es deseable el desarrollo de sectores que contribuyan a permitir

incrementos del Producto sin que esto genere incrementos considerables de las

importaciones, es decir, a disminuir el ‘coeficiente de importaciones’.

Clasificaciones:

A nivel internacional hay distintas nomenclaturas y clasificaciones del sector, según la

región de la cual se trate. Aquí se distinguen tres clasificaciones relevantes:

1. Según la CIIU (clasificación industrial internacional uniforme de todas las

actividades económicas)

2. Según NCM (nomenclatura común del Mercosur)

3. Según SITC (clasificación uniforme para el comercio internacional)

1) La CIIU fue creada por Naciones Unidas en 1948 y se emplea como criterio general

de ordenamiento de las actividades económicas, y en particular industriales, en gran parte

del mundo. Se focaliza en las actividades consideradas productivas. Su última revisión

data de 2008 (cuarta revisión).

En la CIIU los agrupamientos se realizan en 4 niveles denominados: Sección – División – Grupo – Clase. Los códigos de la CIIU asociados a la Industria de Máquinas Herramienta son:

Sección: C (industrias manufactureras)

División: 28 (fabricación de maquinaria y equipos no comprendidos en otras partes)

Grupo: 282 (fabricación de maquinaria de uso especial)

Clase: 2822 (Fabricación de maquinaria para la conformación de metales y de máquinas

herramienta)

2) La NCM se emplea para ordenar la actividad de comercio exterior en el Bloque Económico correspondiente. Cuenta con una desagregación de 8 dígitos.

Los primeros dos dígitos corresponden a ‘Capítulos’, los primeros 4 dígitos corresponden a ‘Partidas’. Al utilizar más de 4 dígitos se habla de ‘Sub-Partidas’.

Los códigos de la NCM asociados a la Industria de Máquinas Herramienta son,

hasta el nivel de capítulos:

Sección: XVI_ ¨Máquinas y aparatos, material eléctrico y sus partes; aparatos de

grabación o de reproducción de sonido, aparatos de grabación o de reproducción de

imágenes y sonido en televisión, y las partes y accesorios de estos aparatos¨.

Capítulo: 84_ ¨Reactores nucleares, calderas, máquinas, aparatos y artefactos

mecánicos; partes de estas máquinas o aparatos¨.

Partidas: 84.56 _ Máquinas herramienta que trabajen por arranque de cualquier materia mediante láser u otros haces de luz o de fotones, por ultrasonido, electroerosión, procesos electroquímicos, haces de electrones, haces iónicos o chorro de plasma. 84.57 _ Centros de mecanizado, máquinas de puesto fijo y máquinas de puestos múltiples, para trabajar metal. 84.58 _ Tornos (incluidos los centros de torneado) que trabajen por arranque de metal. 84.59 _ Máquinas (incluidas las unidades de mecanizado de correderas) de taladrar, escariar, fresar o roscar (incluso aterrajar), metal por arranque de materia, excepto los tornos (incluidos los centros de torneado) de la partida 84.58. 84.60 _ Máquinas de desbarbar, afilar, amolar, rectificar, lapear (bruñir), pulir o hacer otras operaciones de acabado, para metal o cermet, mediante muelas, abrasivos o productos para pulir, excepto las máquinas para tallar o acabar engranajes de la partida 84.61. 84.61 _ Máquinas de cepillar, limar, mortajar, brochar, tallar o acabar engranajes, aserrar, trocear y demás máquinas herramienta que trabajen por arranque de metal o cermet, no expresadas ni comprendidas en otra parte. 84.62 _ Máquinas (incluidas las prensas) de forjar o estampar, martillos pilón y otras máquinas de martillar, para trabajar metal; máquinas (incluidas las prensas) de enrollar,

curvar, plegar, enderezar, aplanar, cizallar, punzonar o entallar, metal; prensas para trabajar metal o carburos metálicos, no expresadas anteriormente. 84.63 _ Las demás máquinas herramienta para trabajar metal o cermet, que no trabajen por arranque de materia. 84.66 _ Partes y accesorios identificables como destinados, exclusiva o principalmente, a

las máquinas de las partidas 84.56 a 84.65, incluidos los porta piezas y porta útiles,

dispositivos de roscar de apertura automática, divisores y demás dispositivos especiales

para montar en máquinas herramienta; porta-útiles para herramientas de mano de

cualquier tipo.

3) La SITC fue creada por naciones unidas y se utiliza fundamentalmente para el

comercio.

La clasificación aquí se basa en tres cifras. Nos incumben las siguientes

categorías:

Categoría 7: Equipos de maquinaria y transporte

Sub categoría 73: Maquinaria para trabajo del metal

Niveles: 731: Máquinas herramientas que trabajan por remoción de metal u otro

material

733: Máquinas herramientas para trabajar metales, carburos metálicos

sinterizados o cermets, sin arranque de material

734: Partes y accesorios identificables como destinadas, exclusiva o

principalmente, a las máquinas de los grupos 731 y 733

2. Abordaje a las características tecnológicas del sector

2.1 Indicar como puede definirse el término tecnología.

Se llama tecnología al conjunto general (o a subconjuntos del mismo grupo) de

técnicas y destrezas, así como a las herramientas a ellas vinculadas, entendiendo por las

mismas al conocimiento aplicado o aplicable en forma directa a la concreción de un fin, tal

como la satisfacción de una necesidad o de un deseo.

En lo que respecta al ámbito industrial, dichas técnicas o destrezas pueden

referirse a procedimientos implicados en la creación de un producto, así como a las

características particulares de dicho producto, es decir, sus especificaciones funcionales y

paramétricas, de diseño, desarrollo y aplicación (tecnologías de producto), a

procedimiento implicados en el desarrollo de un proceso productivo, así como a las

características particulares de dicho proceso (Tecnologías de proceso), a procedimientos

organizativos y a herramientas útiles para la operación de las distintas funciones de una

unidad productiva (tecnologías de gestión), o bien a las competencias requeridas para

hacer uso de diferentes objetos o bienes y/o servicios, así como a las prácticas realizadas

para garantizar la correcta apropiación de dichas competencias por parte de

consumidores y usuarios (tecnologías de uso).

II. Tipificación de tecnologías industriales

Se presenta la definición específica de cada uno de los tipos de tecnologías

industriales:

i. Tecnología de producto

Involucra a las diferentes técnicas, destrezas y herramientas (hard y soft)

para el desarrollo de productos, así como a las características particulares de

los mismos, es decir, sus especificaciones funcionales y paramétricas, su

diseño y desarrollo, incluyendo a los materiales implicados y las características

de éstos, así como también su aplicabilidad.

ii. Tecnología de proceso

Involucra a las diferentes técnicas, destrezas y herramientas (hard y soft)

para el desarrollo de procesos industriales de fabricación, así como de las

características (técnicas, herramientas, bienes de uso, secuencias físicas, y

despliegue) de los mismos, incluyendo la logística y los controles de calidad

correspondientes.

iii. Tecnología de gestión

Involucra a las diferentes técnicas, destrezas y herramientas (hard y soft)

empleadas en la gestión de una organización industrial en cada una de sus

áreas funcionales (desarrollo e ingeniería de producto y de proceso, logística,

de manufactura, de ingeniería de planta, administrativa, operativa en general,

comercial, financiera, de ingeniería de campo, de planeamiento y control de la

producción, estratégica, etc.).

iv. Tecnología de uso

Involucra a las técnicas y destrezas requeridas para hacer uso de diferentes

bienes y/o servicios ofrecidos por una empresa industrial, así como a las

prácticas organizacionales realizadas por ésta para garantizar la correcta

apropiación de dichas competencias por parte de los consumidores y usuarios.

2.3 Describa brevemente en que consisten las siguientes tecnologías.

Control numérico computarizado (CNC)

El control numérico computarizado (CNC) es un sistema

de automatización de máquinas herramienta que son operadas mediante comandos

programados en un medio de almacenamiento, en comparación con el mando manual

mediante volantes o palancas. Este sistema ha revolucionado la industria debido al

abaratamiento de microprocesadores y a la simplificación de la programación de las

máquinas de CNC.

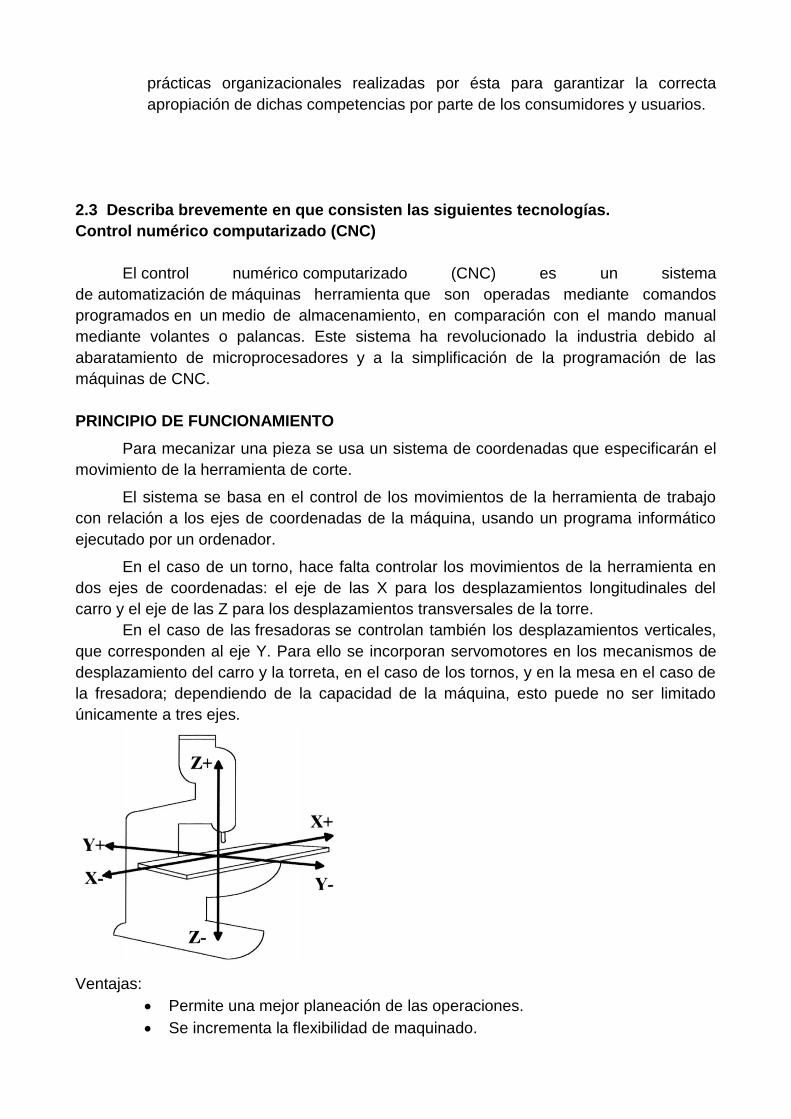

PRINCIPIO DE FUNCIONAMIENTO

Para mecanizar una pieza se usa un sistema de coordenadas que especificarán el

movimiento de la herramienta de corte.

El sistema se basa en el control de los movimientos de la herramienta de trabajo

con relación a los ejes de coordenadas de la máquina, usando un programa informático

ejecutado por un ordenador.

En el caso de un torno, hace falta controlar los movimientos de la herramienta en

dos ejes de coordenadas: el eje de las X para los desplazamientos longitudinales del

carro y el eje de las Z para los desplazamientos transversales de la torre.

En el caso de las fresadoras se controlan también los desplazamientos verticales,

que corresponden al eje Y. Para ello se incorporan servomotores en los mecanismos de

desplazamiento del carro y la torreta, en el caso de los tornos, y en la mesa en el caso de

la fresadora; dependiendo de la capacidad de la máquina, esto puede no ser limitado

únicamente a tres ejes.

Ventajas:

Permite una mejor planeación de las operaciones.

Se incrementa la flexibilidad de maquinado.

Reducción en tiempo de programación.

Mejor control del proceso y tiempos de maquinado.

Disminución en los costos por herramientas.

Se incrementa la Seguridad para el usuario.

Reducción del tiempo de flujo de material.

Reducción del manejo de la pieza de trabajo.

Aumento de productividad.

Aumento en precisión.

Corte por laser

El mecanizado con láser es un proceso especial o proceso no convencional de

mecanizado de índole térmica, que no genera viruta, en el que la eliminación del material

se provoca por la fusión y vaporización del mismo al concentrar en zonas localizadas

elevadas temperaturas.

La tecnología del mecanizado con láser se basa en la generación de un haz láser

de elevada potencia que es dirigido hasta a la pieza a mecanizar mediante un sistema de

espejos de reflexión de alta precisión y una lente de enfoque convergente. En la zona de

incidencia del rayo se consigue una elevada densidad de energía térmica concentrada

que produce la volatilización del material.

La tasa de eliminación del material no es masiva, y se produce una zona afectada

por el calor que puede alterar la estructura cristalina, perjudicando así las propiedades

resistentes del material. Una de las ventajas que aporta este proceso es la de poder

mecanizar micro-orificios con relaciones de profundidad-diámetro de 20:1 a 10:1, siendo

el diámetro mínimo alcanzable de unos 0,1 milímetros.

Otra característica de esta tecnología es que al ser una fuente de energía la que

incide sobre el material a mecanizar, no se producen desgastes, roturas ni colisiones de la

herramienta de corte.

Es fundamental para la mecanización por láser la absorción de la radiación del

láser en el material de base o en una capa de recubrimiento. La absorción depende de la

longitud de onda, del tipo de láser y del material.

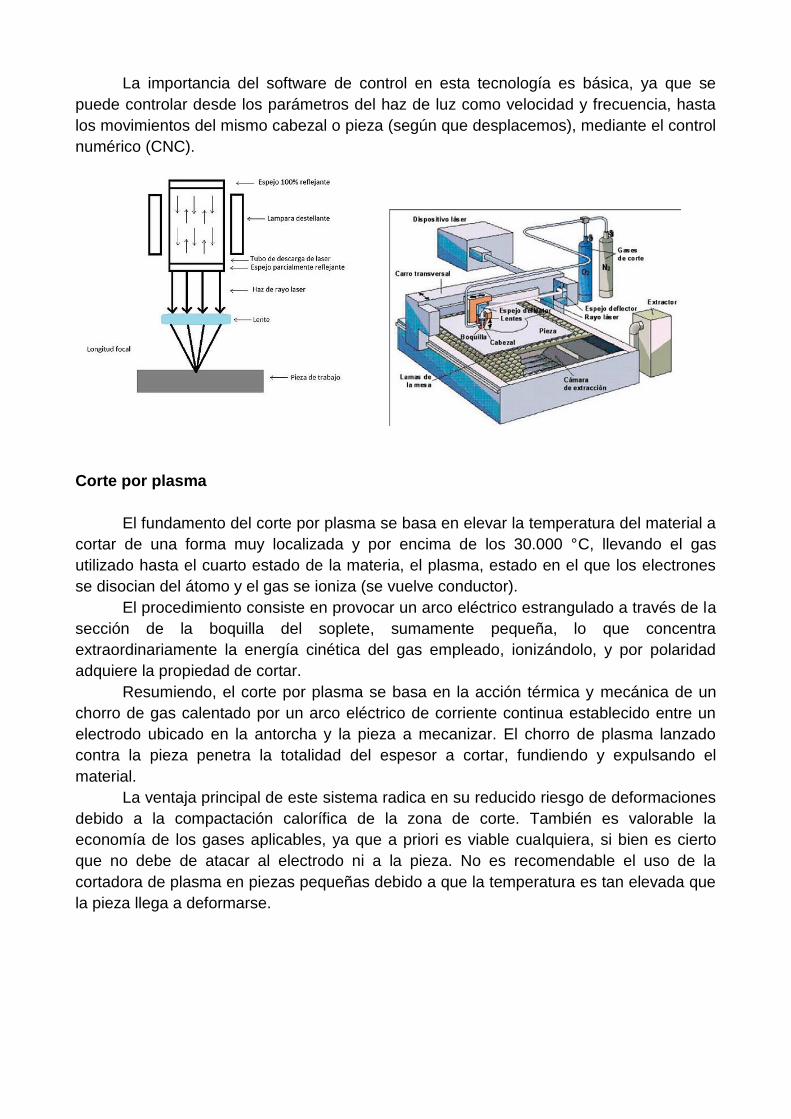

La importancia del software de control en esta tecnología es básica, ya que se

puede controlar desde los parámetros del haz de luz como velocidad y frecuencia, hasta

los movimientos del mismo cabezal o pieza (según que desplacemos), mediante el control

numérico (CNC).

Corte por plasma

El fundamento del corte por plasma se basa en elevar la temperatura del material a

cortar de una forma muy localizada y por encima de los 30.000 °C, llevando el gas

utilizado hasta el cuarto estado de la materia, el plasma, estado en el que los electrones

se disocian del átomo y el gas se ioniza (se vuelve conductor).

El procedimiento consiste en provocar un arco eléctrico estrangulado a través de la

sección de la boquilla del soplete, sumamente pequeña, lo que concentra

extraordinariamente la energía cinética del gas empleado, ionizándolo, y por polaridad

adquiere la propiedad de cortar.

Resumiendo, el corte por plasma se basa en la acción térmica y mecánica de un

chorro de gas calentado por un arco eléctrico de corriente continua establecido entre un

electrodo ubicado en la antorcha y la pieza a mecanizar. El chorro de plasma lanzado

contra la pieza penetra la totalidad del espesor a cortar, fundiendo y expulsando el

material.

La ventaja principal de este sistema radica en su reducido riesgo de deformaciones

debido a la compactación calorífica de la zona de corte. También es valorable la

economía de los gases aplicables, ya que a priori es viable cualquiera, si bien es cierto

que no debe de atacar al electrodo ni a la pieza. No es recomendable el uso de la

cortadora de plasma en piezas pequeñas debido a que la temperatura es tan elevada que

la pieza llega a deformarse.

Corte por chorro de agua

El corte por chorro de agua es un proceso de índole mecánica, mediante el cual se

consigue cortar cualquier material, haciendo impactar sobre éste un chorro de agua a

gran velocidad que produce el acabado deseado.

Es un proceso revolucionario que hoy en día es de máxima utilidad y comienza a

ser un recurso habitual a la hora de mecanizar piezas, es bastante simple pero a la vez

muy complejo. Resulta una herramienta muy versátil y cuya aplicación es extensible a

prácticamente todos los trabajos industriales.

Al ser un procedimiento de corte en frío resulta especialmente interesante, ya que

esta demandado en todas las aplicaciones en las que el material no se pueda ver

afectado por el calor. Existen numerosas ventajas que hacen de éste un producto puntero

en el mundo industrial, respecto a otros métodos más limitados.

Este tipo de corte está basado en la inyección de agua a alta presión sobre la

pieza, la presión de trabajo oscila entre los 300 y 3500 Kg/cm2 y se aplican en un área

que oscila entre 0.02 y 1,77 mm2. La característica principal de este tipo de corte es que

es un corte frío. La pieza alcanza una temperatura máxima de 40ºC. El sistema de corte

está controlado por un CNC programable.

Descripción y principio de funcionamiento de las principales maquinas

herramientas.

Torno

El torno es una de las máquinas más antiguas que el hombre ha construido como

medio de ayuda para su trabajo. El mismo se encuentra tanto en la moderna construcción

de máquinas como también talleres de reparaciones y posibilita la fabricación de piezas

sueltas y de series enteras.

El torno mecánico es una máquina universal especialmente adecuada para la

fabricación de pequeñas piezas torneadas. En él se pueden efectuar todos los trabajos de

torneado posibles y cortarse roscas.

Actualmente se utilizan en la industria del mecanizado varios tipos de tornos, cuya

aplicación depende de la cantidad de piezas a mecanizar por serie, de la complejidad de

las piezas y de la envergadura de las piezas.

El torno paralelo o mecánico es el tipo de torno que evolucionó partiendo de los

tornos antiguos cuando se le fueron incorporando nuevos equipamientos que lograron

convertirlo en una de las máquinas herramientas más importante que han existido. Sin

embargo, en la actualidad este tipo de torno está quedando relegado a realizar tareas

poco importantes, a utilizarse en los talleres de aprendices y en los talleres de

mantenimiento para realizar trabajos puntuales o especiales.

Para la fabricación en serie y de precisión han sido sustituidos por tornos

copiadores, revólver, automáticos y de CNC. Para manejar bien estos tornos se requiere

la pericia de profesionales muy bien calificados, ya que el manejo manual de sus carros

puede ocasionar errores a menudo en la geometría de las piezas torneadas.

Se llama torno copiador a un tipo de torno que operando con un dispositivo

hidráulico y electrónico permite el torneado de piezas de acuerdo a las características de

la misma siguiendo el perfil de una plantilla que reproduce una réplica igual a la guía.

Este tipo de tornos se utiliza para el torneado de aquellas piezas que tienen

diferentes escalones de diámetros, que han sido previamente forjadas o fundidas y que

tienen poco material excedente. También son muy utilizados estos tornos en el trabajo de

la madera y del mármol artístico para dar forma a las columnas embellecedoras. La

preparación para el mecanizado en un torno copiador es muy sencilla y rápida y por eso

estas máquinas son muy útiles para mecanizar lotes o series de piezas que no sean muy

grandes.

Las condiciones tecnológicas del mecanizado son comunes a las de los demás

tornos, solamente hay que prever una herramienta que permita bien la evacuación de la

viruta y un sistema de lubricación y refrigeración eficaz del filo de corte de las

herramientas mediante abundante aceite de corte o taladrina.

El torno revólver (desarrollado en 1840) es una variedad de torno diseñado para

mecanizar piezas sobre las que sea posible el trabajo simultáneo de varias herramientas

con el fin de disminuir el tiempo total de mecanizado. Las piezas que presentan esa

condición son aquellas que, partiendo de barras, tienen una forma final de casquillo o

similar. Una vez que la barra queda bien sujeta mediante pinzas o con un plato de garras,

se va taladrando, mandrinando, roscando o escariando la parte interior mecanizada y a la

vez se puede ir cilindrando, refrentando, ranurando, roscando y cortando con

herramientas de torneado exterior.

El torno revólver lleva un carro con una torreta giratoria en la que se insertan las

diferentes herramientas que realizan el mecanizado de la pieza. También se pueden

mecanizar piezas de forma individual, fijándolas a un plato de garras de accionamiento

hidráulico.

Luego el torno automático a un tipo de torno cuyo proceso de trabajo está

enteramente automatizado. La alimentación de la barra necesaria para cada pieza se

hace también de forma automática, a partir de una barra larga que se inserta por un tubo

que tiene el cabezal y se sujeta mediante pinzas de apriete hidráulico.

Estos tornos pueden ser de un solo husillo o de varios husillos:

Los de un solo husillo se emplean básicamente para el mecanizado de piezas

pequeñas que requieran grandes series de producción.

Cuando se trata de mecanizar piezas de dimensiones mayores se utilizan los

tornos automáticos multi-husillos donde de forma programada en cada husillo

se va realizando una parte del mecanizado de la pieza. Como los husillos van

cambiando de posición, el mecanizado final de la pieza resulta muy rápido

porque todos los husillos mecanizan la misma pieza de forma simultánea.

La puesta a punto de estos tornos es muy laboriosa y por eso se utilizan

principalmente para grandes series de producción. El movimiento de todas las

herramientas está automatizado por un sistema de excéntricas y reguladores electrónicos

que regulan el ciclo y los topes de final de carrera.

Un tipo de torno automático es el conocido como "tipo suizo", capaz de mecanizar

piezas muy pequeñas con tolerancias muy estrechas.

El torno vertical es una variedad de torno, de eje vertical, diseñado para mecanizar

piezas de gran tamaño, que van sujetas al plato de garras u otros operadores y que por

sus dimensiones o peso harían difícil su fijación en un torno horizontal.

Los tornos verticales no tienen contrapunto sino que el único punto de sujeción de

las piezas es el plato horizontal sobre el cual van apoyadas. La manipulación de las

piezas para fijarlas en el plato se hace mediante grúas de puente o polipastos.

Fresadora

Una fresadora es una máquina herramienta utilizada para realizar mecanizados por

arranque de viruta mediante el movimiento de una herramienta rotativa de varios filos de

corte denominada fresa. Mediante el fresado es posible mecanizar los más diversos

materiales como madera, acero, fundición de hierro, metales no férricos y materiales

sintéticos, superficies planas o curvas, de entalladura, de ranuras, de dentado, etc.

Además las piezas fresadas pueden ser desbastadas o afinadas. En las

fresadoras tradicionales, la pieza se desplaza acercando las zonas a mecanizar a la

herramienta, permitiendo obtener formas diversas, desde superficies planas a otras más

complejas.

Debido a la variedad de mecanizados que se pueden realizar en las fresadoras

actuales, al amplio número de máquinas diferentes entre sí, tanto en su potencia como en

sus características técnicas, a la diversidad de accesorios utilizados y a la necesidad de

cumplir especificaciones de calidad rigurosas, la utilización de fresadoras requiere de

personal cualificado profesionalmente, ya sea programador, preparador o fresador.

El empleo de estas máquinas, con elementos móviles y cortantes, así como

líquidos tóxicos para la refrigeración y lubricación del corte, requiere unas condiciones de

trabajo que preserven la seguridad y salud de los trabajadores y eviten daños a las

máquinas, a las instalaciones y a los productos finales o semielaborados.

Dependiendo de la orientación del eje de giro de la herramienta de corte, se

distinguen tres tipos de fresadoras: horizontales, verticales y universales. Una fresadora

horizontal utiliza fresas cilíndricas que se montan sobre un eje horizontal accionado por el

cabezal de la máquina y apoyado por un extremo sobre dicho cabezal y por el otro sobre

un rodamiento situado en el puente deslizante llamado carnero. Esta máquina permite

realizar principalmente trabajos de ranurado, con diferentes perfiles o formas de las

ranuras. Cuando las operaciones a realizar lo permiten, principalmente al realizar varias

ranuras paralelas, puede aumentarse la productividad montando en el eje

portaherramientas varias fresas conjuntamente formando un tren de fresado. La

profundidad máxima de una ranura está limitada por la diferencia entre el radio exterior de

la fresa y el radio exterior de los casquillos de separación que la sujetan al eje

portafresas.

En una fresadora vertical, el eje del husillo está orientado verticalmente,

perpendicular a la mesa de trabajo. Las fresas de corte se montan en el husillo y giran

sobre su eje. En general, puede desplazarse verticalmente, bien el husillo, o bien la

mesa, lo que permite profundizar el corte. Hay dos tipos de fresadoras verticales: las

fresadoras de banco fijo o de bancada y las fresadoras de torreta o de consola. En una

fresadora de torreta, el husillo permanece estacionario durante las operaciones de corte y

la mesa se mueve tanto horizontalmente como verticalmente. En las fresadoras de banco

fijo, sin embargo, la mesa se mueve sólo perpendicularmente al husillo, mientras que el

husillo en sí se mueve paralelamente a su propio eje.

Además de las fresadoras tradicionales, existen otras fresadoras con

características especiales que pueden clasificarse en determinados grupos. Sin embargo,

las formas constructivas de estas máquinas varían sustancialmente de unas a otras

dentro de cada grupo, debido a las necesidades de cada proceso de fabricación.

Centro de mecanizado

Un centro de mecanizado es una máquina altamente automatizada capaz de realizar

múltiples operaciones de maquinado en una instalación bajo CNC (control numérico

computarizado) con la mínima intervención humana. Las operaciones típicas son aquellas

que usan herramientas de corte rotatorio, como cortadores y brocas. Este sistema de

mecanizado destaca por su velocidad de producción como ventaja y los altos costos de

inversion, mantenimiento y accesorios necesarios como desventaja. También se debe

destacar que para amortizar costes es necesario mantener grandes volúmenes de

producción.

2.5. Las máquinas herramienta listadas en 2.4 trabajan por remoción de material, sin

embargo otras máquinas herramienta sólo deforman el material, sin generar

remoción. Algunos ejemplos son: las máquinas de forja y las laminadoras. Describa

brevemente en qué consiste la forja y la laminación.

Laminado

El laminado es un proceso de deformación volumétrica en el que se reduce el

espesor inicial del material trabajado, mediante las fuerzas de compresión que ejercen

dos rodillos sobre la pieza/material de trabajo. Los rodillos giran en sentidos opuestos

para que fluya el material entre ellos, ejerciendo fuerzas de compresión y de

cizallamiento, originadas por el rozamiento que se produce entre los rodillos y el metal.

Principales aplicaciones del laminado

El laminado se utiliza en los procesos de fabricación de los aceros, aluminio, cobre,

magnesio, plomo, estaño, zinc, y sus aleaciones. Casi todos los metales utilizados en la

industria, han sufrido una laminación en alguna etapa de su conformación. Aunque la

principal aplicación del laminado es la laminación del acero.

Forja

La forja, al igual que la laminación y la extrusión, es un proceso de conformado

por deformación plástica que puede realizarse en caliente o en frío y en el que la

deformación del material se produce por la aplicación de fuerzas de compresión.

Hay que destacar que es un proceso de conformado de metales en el que no se

produce arranque de viruta, con lo que se produce un importante ahorro de material

respecto a otros procesos, como por ejemplo el mecanizado.

Este proceso de fabricación se utiliza para dar una forma y unas propiedades

determinadas a los metales y aleaciones a los que se aplica mediante grandes presiones.

La deformación se puede realizar de dos formas diferentes: por presión, de forma

continua utilizando prensas, o por impacto, de modo intermitente utilizando martillos

pilones.

Materiales a los que se aplica

Este proceso puede aplicarse a:

Metales puros: aluminio, cobre, titanio y zinc.

Aleaciones: acero, de aluminio, de cobre, de magnesio y bronces.

La forja tiene multitud de aplicaciones en distintos campos, algunas de ellas son las

siguientes: bielas, cigüeñales, ejes, rejas, barandillas, cabezas de tornillos,

de pernos, remaches, clavos, etc.

2.6. Describa brevemente el proceso industrial de desarrollo, manufactura y

comercialización de máquinas herramienta, desde su diseño hasta la venta y provisión de

servicios de puesta en marcha y pos-venta. Inserte el esquema incluido en la fuente

citada.

La fabricación de máquinas herramientas se realiza en diferentes etapas, bien

diferenciadas entre sí.

La producción comienza con una etapa de diseño de producto en el cual se

especifican las características de la máquina herramienta a producir, como por

ejemplo, las normas de calidad y seguridad que debe cumplir, confiabilidad, la

capacidad de producción, entre otras características. El proceso de diseño puede

realizarse de un concepto, o bien de un producto anterior al cual se le realizan

modificaciones en base a investigaciones y desarrollos, tanto de nuevos materiales,

mecanismos, desempeño de la máquina, procesos, etc. y de acuerdo al sector de la

industria al que está orientado, aprovechando de esta forma todos los conocimientos

y experiencia adquirido en diseños anteriores.

Diseñado el producto se procede a la fabricación de las piezas que componen

a la máquina herramienta. Estas piezas son generalmente conjuntos y subconjuntos

de chapa plegada y soldada, ruedas dentadas, piezas fundidas como bancadas y

carros portaherramientas, sistemas de lubricación, etc.

Ensamblada la parte estructural principal de la máquina se incorporan a la

misma los mecanismos complementarios (cajas reductoras, mecanismos de avance,

etc.) y los sistemas hidráulicos, electrónicos, neumáticos, etc., que constituyen el

control de la máquina. Estos componentes de control son de fabricantes mundiales

reconocidos y algunos componentes secundarios (transformadores, motores paso a

paso, actuadores, etc.) son provistos por fabricantes nacionales de acuerdo a la

necesidad de cada diseño. En esta etapa juegan un papel fundamental los

proveedores de estos elementos comerciales, ya que de ellos depende en gran

medida la calidad final del producto.

Entre las materias primas utilizadas en la fabricación podemos mencionar:

ceros, fundición gris, metales no ferrosos (bronce, aluminio, latón, etc.), plásticos,

caucho, por mencionar algunas. Como elementos comerciales estándar e insumos

podemos mencionar rodamientos, bulonería, motores, contactores, cables, sellos,

válvulas, actuadores, lubricantes, pintura, etc.

La cadena de valor finaliza con el ensamble de los sistemas de control y las

protecciones de seguridad para el operario, posteriormente la comercialización y el

servicio de puesta en marcha y posventa.

Una oportunidad de mejora y de mercado que se le presenta al sector de máquinas

herramientas, es la inversión en el país de grupos multinacionales del sector autopartista.

Esto supone la apertura de nuevas plantas de producción y la ampliación de las

existentes, incorporando a las mismas todo tipo de máquinas herramienta.

También favorece a las empresas locales de fabricación y montaje de naves

industriales.

Las TICs Industriales son las ‘Tecnologías de la Información y la Comunicación’

aplicadas en el ámbito de la producción industrial. La importancia de estas tecnologías en

dicho ámbito (así como en otros de la economía y de la vida cotidiana en general) es

creciente desde hace décadas y su aplicación efectiva se constituye como un aspecto en

muchos casos ineludible para competir con suceso en los mercados.

En este sentido, y dentro del ámbito de las TICs Industriales, el término SEGOTI

(‘Sistemas Electrónicos de Gestión y Operación Técnico Industriales’) hace referencia a la

completa integración, mediante redes informáticas, de elementos tales como

procesadores, equipamientos de control, sensores, elementos de accionamiento,

controladores, robots, instrumental de medición de parámetros físicos, químicos, etc., y

terminales informáticas (computadoras), para llevar adelante, en forma integrada, la

gestión de la operación técnica de una instalación industrial, y su gestión administrativa,

económica y financiera.

Esos sistemas y sus elementos constitutivos operan sobre los activos fijos y sobre

el flujo de producción, procesando asimismo aspectos comerciales, económicos y

financieros de la empresa (así como, en caso de haberse diseñado para cumplir tal

función, de otras empresas que integran la cadena de valor), permitiendo tomar, en

tiempo real, decisiones necesarias para optimizar el volumen de producción de un amplio

abanico de productos, ajustar aspectos de calidad, analizar efectos sobre las utilidades,

en el retorno del capital invertido y en el uso de recursos de todo tipo.

Por supuesto, las TICs Industriales en general y los SEGOTI en particular tienen

una aplicación creciente en la industria de alta competitividad en el mundo, incluida la

asociada al Sector analizado en esta guía.

ABORDAJE A LAS CARACTERÍSTICAS DE LA INDUSTRIA DE MÁQUINAS

HERRAMIENTA EN ARGENTINA

PRODUCCIÓN Y CONSUMO

PRODUCCION

Máquinas Herramienta para trabajar

Período Metales Maderas Totales

u t t/u u t t/u u t t/u

1990 3420 3968,0 1,16 246 215,2 0,87 3666 4183,2 1,14

1991 3365 2869,3 0,85 286 218,1 0,76 3651 3087,4 0,85

1992 4129 2451,0 0,59 375 270,7 0,72 4504 2721,7 0,60

1993 6441 1800,8 0,28 291 216,4 0,74 6732 2017,2 0,30

1994 4224 1749,0 0,41 230 194,1 0,84 4454 1943,1 0,44

1995 3426 1191,1 0,35 141 132,4 0,94 3567 1323,5 0,37

1996 2794 1317,1 0,47 146 150,5 1,03 2940 1467,6 0,50

1997 2141 1321,9 0,62 166 196,0 1,18 2307 1517,9 0,66

1998 3965 1304,5 0,33 150 156,3 1,04 4115 1460,8 0,35

1999 2251 650,9 0,29 102 85,3 0,84 2353 736,2 0,31

2000 889 617,2 0,69 109 144,5 1,33 998 761,7 0,76

2001 74 531,2 7,18 57 70,9 1,24 131 602,1 4,60

2002 1033 200,4 0,19 57 105,7 1,85 1090 306,1 0,28

2003 2358 709,3 0,30 151 297,3 1,97 2509 1006,6 0,40

2004 2351 653,6 0,28 136 299,4 2,20 2487 953,0 0,38

2005 2517 1169,5 0,46 73 199,6 2,73 2590 1369,1 0,53

2006 2093 865,6 0,41 65 139,8 2,15 2158 1005,4 0,47

2007 999,2 88 235,6 2,68 88 1234,8 14,03

2008 922,4 40 110,0 2,75 40 1032,4 25,81

2009 1156,3 1156,3

2010 1747,1 1747,1

0

1000

2000

3000

4000

5000

6000

7000

1990 1992 1994 1996 1998 2000 2002 2004 2006

Un

idad

es

Año

Producción Argentina: Máquinas Herramientas 1990-2006 (Unidades)

METALES

MADERAS

TOTALES

4.1

Como podemos observar del gráfico a continuación, la producción interna de

máquinas herramienta en nuestro país, tanto para aquellas orientadas al trabajo con

metales como con maderas, presentan evoluciones similares.

El mayor pico de producción se produce en los años 1993 y 1992 respectivamente.

Estos se debieron al alcance de cierta estabilidad económica producto de políticas

principalmente contra la hiperinflación precedente, por ejemplo con la Ley de

Convertibilidad. El otro motivo tiene que ver con el proceso de privatización comenzado

en 1989, a través del cual se consolidó la presencia de grandes grupos económicos. Este

proceso conllevó a la expectativa de crecimiento del sector, ya que se esperaba una gran

inversión de capitales extranjeros, la cual no podía ser garantizada por el Estado.

De la misma forma, podemos concluir el menor volumen de producción registrado,

el cual se produjo en 2001, debido a la desfavorable situación económica imperante en

ese entonces. Otro punto importante a destacar, es la diferencia entre la producción de

máquinas herramienta destinadas al trabajo con metales con aquellas destinadas a

maderas. Esta última con poca incidencia en comparación con la primera, debido a la

preponderancia de la Industria Metalmecánica.

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Ton

ela

das

Año

Producción Argentina: Máquinas Herramientas 1990-2006 (Toneladas)

METALES

MADERAS

TOTALES

4.2

Con respecto a la producción en toneladas de las maquinas herramienta, podemos

primero analizar ambas industrias por separado. Para la producción de aquellas

destinadas al trabajo con metales vemos un marcado descenso en las toneladas

producidas durante toda la década de los 90, llegando a su mínimo en el 2001. Pero esto

no necesariamente implica un decrecimiento en la producción del rubro, ya que al

observar la producción en unidades, vemos años productivos de crecimiento favorable. A

partir de la crisis del 2001, vemos una tendencia positiva tanto en toneladas como en

unidades, debido a la mayor inserción internacional del rubro. En lo que se refiere a

aquellas para trabajo con maderas, se puede apreciar grades variaciones año a año, sin

una tendencia marcada. Vale destacar que se debe tener en cuenta que los volúmenes

analizados para la misma son pequeños comparados con la anterior, por lo que las

variaciones son apreciables. Si tomamos en cuenta ambas industrias, la tendencia de la

Metalmecánica se mantiene a lo analizado, pero la maderera presenta cierta estabilidad.

Lo anteriormente expuesto se puede apreciar en los gráficos siguientes. Al analizar

el período, considerando el peso por unidad producida, se puede observar la estabilidad

mencionada, con el crecimiento a partir del año 2001. En dicho año se produce un pico

de dicho parámetro. A pesar de disminuir la producción tanto unitaria como en peso, para

la industria metalmecánica, se produjo una leve disminución en peso pero una fuerte en

cuanto a unidades. El parámetro analizado es alto debido a la producción de maquinaria

pesada en dicho año.

4.3

PRODUCERS OF MACHINE TOOLS

Country

2012 (est.)

$-Millons % Cut

%

Form

2011

(rev.)

$-

Millons

Change

in

local

currency

Change

in

U.S.

dollars

Porcentaje

de

Producción

1 China, Peoples

Rep. 27540 67% 33% 28270 $ -3% 29.55 %

2 Japan 18252,9 87% 13% 18326,6 0% 0% 19.58 %

3 Germany 13622,9 74% 26% 13373,7 1% 2% 14.62 %

4 Korea, Rep. Of 5705 73% 27% 5754 $ -1% 6.12 %

5 Italy 5667,7 50% 50% 5912,6 4% -4% 6.08 %

6 Taiwan 5430 84% 16% 5160 5% 5% 5.83 %

7 United States 4983,2 74% 26% 4676,7 $ 4% 5.35 %

8 Switzerland 3199,3 85% 15% 3607 -6% -11% 3.43 %

9 Spain 1060,3 65% 35% 1072,6 7% -1% 1.14 %

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

1990 1992 1994 1996 1998 2000 2002 2004 2006

Ton

ela

das

/ U

nid

ad

Año

Producción Máquinas Herramientas Argentina: 1990-2006 (peso/unidad)

METALES

MADERAS

TOTALES

10 Austria 1032 53% 47% 971,1 15% 6% 1.11 %

11 France 805,8 64% 36% 855,6 2% -6% 0.86 %

12 Czech

Republic 728,4 80% 20% 646 25% 13% 0.78 %

13 India 720,7 88% 12% 880 -6% -18% 0.77 %

14 Canada c 693 61% 39% c 639,3 8% 8% 0.74 %

15 United

Kingdom 649,8 66% 34% 731,5 -10% -11% 0.70 %

16 Turkey 649 24% 76% 659,4 7% -2% 0.70 %

17 Brazil 643,2 81% 19% 891,3 $ -28% 0.69 %

18 Netherlands 402,3 20% 80% 407,6 7% -1% 0.43 %

19 Belgium 296,9 20% 80% 357,5 -10% -17% 0.32 %

20 Russia u 263 41% 59% 263 0% 0% 0.28 %

21 Sweden 201,8 38% 62% 218,4 0% -8% 0.22 %

22 Findland 185,1 20% 80% 196,2 2% -6% 0.20 %

23 Australia 155 90% 10% 150 $ 3% 0.17 %

24 Mexico c 122,4 58% 42% c 122,4 $ 0% 0.13 %

25 Denmark u 70 40% 60% 76,5 0% -8% 0.08 %

26 Portugal 46,3 44% 56% 50,1 0% -8% 0.05 %

27 Romania u 42,5 71% 29% u 42,5 $ 0% 0.05 %

28 Argentina 36,4 53% 47% 32,4 $ 12% 0.04 %

Total 93205,4

93344,1

-1%

u = unrevised from previus year but converted at current rates

c = circa; rough estimate from fragmentary reports

$ = reported in U.S. dollars

% = ratio of cutting/forming production in some cases estimated from previus

reports

De acuerdo al Ranking mundial de productores de máquinas herramientas del año

2012, Argentina ocupó el puesto nº 28. Es posible observar que su aporte a la producción

mundial en este rubro es poco apreciable frente a los grandes productores como China,

Japón o Alemania. Entre estos tres países concentran el 63.75% de la producción

mundial de máquinas herramienta; y si consideramos a los primeros 10 productores del

ranking, entre ellos concentran el 92,81% de la producción mundial. Como se ha

analizado, Argentina ha tenido un crecimiento de producción a partir del 2001, sumado a

la inserción internacional reflejada con el aumento de exportaciones; pero es necesaria

una mayor inversión para promoveer el desarrollo de la producción.

4.4

CONSUMERS

Country 2012 (est.) $-Millons

2011 (rev.) $-Millons

Change in local

currency

Change in U.S. dollars

Porcentaje de

Consumo

1 China, Peoples Rep. 38510 39090 $ -1% 45.12 %

2 United States 8722,5 7321,3 $ 19% 10.22 %

3 Japan 7462,8 7417,7 1% 1% 8.74 %

4 Germany 6400,2 6901,8 0 -7% 7.50 %

5 Korea, Rep. Of 4646 5244 $ -11% 5.44 %

6 India 2286,1 2556,4 2% -11% 2.68 %

7 Italy 2172 2762,9 -15% -21% 2.54 %

8 Brazil 1867 2385,7 $ -22% 2.19 %

9 Taiwan 1744 1989 -7% -7% 2.04 %

10 Mexico uc 1360,9 1360,9 $ 0% 1.59 %

11 Turkey 1344,3 1341,1 $ 0% 1.58 %

12 Russia u 1317 1317 0 0% 1.54 %

13 Canada c 1256,6 1143,6 $ 10% 1.47 5

14 France 1118,1 1309,1 -8% -15% 1.31 %

15 Switzerland 1034,4 1274,5 -14% -19% 1.21 %

16 United Kingdom 816,2 745,8 11% 9% 0.96 %

17 Austria 586 620,5 2% -6% 0.69 %

18 Spain 392 427,1 -1% -8% 0.46 %

19 Czech Republic 348,5 403,3 $ -14% 0.41 %

20 Sweden 344,4 372,8 0% -8% 0.40 %

21 Netherlands 343,1 346,4 7% -1% 0.40 %

22 Argentina 261,3 210,1 $ 24% 0.31 %

23 Belgium 246,8 292,2 -9% -16% 0.29 %

24 Romania u 243 243 0% 0% 0.28 %

25 Australia 210 213 $ -1% 0.25 %

26 Findland 140,1 150,3 1% -7% 0.16 %

27 Portugal 137,5 118,3 26% 16% 0.16 %

28 Denmark 39,8 43,1 0% -8% 0.05 %

Apparent Consumption = local Production, less Exports, plus Imports

u = unrevised from 2011 but converted at current rates

c = circa; rough estimate from fragmentary data

$ = reported in U.S. dollars

Con respecto al consumo, nuestro país ocupó en el año 2012 el puesto nº 22 de

consumidores a nivel mundial. Nuevamente haciendo un análisis similar al realizado a

nivel producción, tiene poca incidencia considerando que entre los principales

consumidores (China, Estados Unidos y Japón) concentran más del 50% del consumo. Y

tomando en cuenta a los primeros 10, entre ellos suman el 88,06%. Argentina es un gran

consumidor, pero no a los volúmenes manejados internacionalmente. Como se indicará

más adelante, nuestro país presenta un consumo interno superior a lo producido,

reflejado en las importaciones. Esto da cuenta del poco desarrollo del sector.

4.5

Argentina es caracterizada por ser un gran importador en el rubro analizado. Y por

lo regular, el consumo interno representa cuatro veces la producción doméstica.

Sin embargo, a pesar de esta caracterización, es necesario remarcar que se podrá

ver más adelante en el presente informe, que el crecimiento de las importaciones

sufrieron en el año 2009 una fuerte caída (cercana al 30%), debido a la crisis mundial del

año anterior, la cual afectó notablemente el comercio a nivel mundial. Luego en el año

2010 se observa una recuperación cercana al 15%.

4.6

AAFMHA

EMPRESA UBICACIÓN PRINCIPALES PRODUCTOS FABRICADOS

SOLDADURAS SOMMER LANÚS, BUENOS AIRES SOLDADORAS

ASCAM S.A SAN JUSTO, BUENOS AIRES CORTADORAS

AUTOMACIÓN MICROMECÁNICA

SAIC WILDE, BUENOS AIRES CENTROS DE MECANIZADO

BURANI SRL AVELLANEDA, BUENOS AIRES TALADRADORA, FRESADORAS

CENA HNOS SRL SAN FRANCISCO, CÓRDOBA CILINDRADORAS, PLEGADORAS, GUILLOTINAS

CONARCO ALAMBRES Y SOLDADURAS S.A

VILLA LINCH, BUENOS AIRES SOLDADORAS

CT ELECTROMECÁNICA SRL CIUDAD AUTÓNOMA DE

BUENOS AIRES TORNO CNC, FRESA CNC

CUTTER MACHINE DE JUAN C.

BONETTO CÓRDOBA CAPITAL, CÓRDOBA CORTADORAS

DELLE GRAZIE SRL RAMOS MEJÍA, BUENOS AIRES CORTADORAS

ELECTROMECÁNICA LA- SER DE

LUZIC DIANA VIOLETA CASEROS, BUENOS AIRES SOLDADORAS

EQUIPOS KAMI SH LOMAS DE ZAMORA, BUENOS

AIRES SOLDADORAS, CORTADORAS

ESTABLECIMIENTOS METALÚRGICOS RVC

VILLA BALLESTER, BUENOS AIRES

CORTADORAS

HIDRAMET SH BERNAL, BUENOS AIRES PRENSAS

INDUSTRIAS CAMPORESI CASEROS, BUENOS AIRES TORNOS AUTOMÁTICOS, TORNOS CNC,

FRESADORAS

INDUSTRIAS TAURO SRL ROSARIO, SANTA FÉ SOLDADORAS

INTRAUD S.A MERCEDES, BUENOS AIRES SOLDADORAS, CORTADORAS

JOSE ITURROSPE S.A ROSARIO, SANTA FÉ PRENSAS, CORTADORAS

LEALI DINO E HIJOS SRL VIGOR

CIUDADELA, BUENOS AIRES CORTADORAS

LEITEN SRL CASEROS, BUENOS AIRES CORTADORAS

MACH 97 SA CONTINUADORA DE

CARLOS ARRIGONI SRL

CIUDAD AUTÓNOMA DE BUENOS AIRES

PRENSAS, CORTADORAS

MEGASOL S.A AVELLANEDA, BUENOS AIRES SOLDADORAS, CORTADORAS

OK INDUSTRIAL SRL VILLA BALLESTER, BUENOS

AIRES CORTADORAS,PRENSAS

PANTOGRAFOS MASTER BURZACO, BUENOS AIRES CORTADORAS

POLISSETTI SA VILLA LOMA HERMOSA,

BUENOS AIRES FRESADORAS, CENTROS DE MECANIZADO

PRENSAS SCHMIDT SA LOMA HERMOSA, BUENOS

AIRES PRENSAS

PROMECOR SA CÓRDOBA CAPITAL, CÓRDOBA TORNOS CNC, CENTROS DE MECANIZADO

ROBLEDO E HIJOS SA ADROGUÉ, BUENOS AIRES SOLDADORAS

ROLOP SA QUILMES, BUENOS AIRES PRENSAS

SCHNITT CNC CASEROS, BUENOS AIRES CORTADORAS

SECIN SA LANÚS, BUENOS AIRES PRENSAS

SOLDADURAS SOMMER TEMPERLEY, BUENOS AIRES SOLDADORAS

SUPER TOOLS N/A, BUENOS AIRES CORTADORAS

TECNOLOGIA BUENOS AIRES SA

VILLA LINCH, BUENOS AIRES SOLDADORAS, CORTADORAS

UNIR SA ROSARIO, SANTA FÉ SOLDADORAS, CORTADORAS

WAL MAR SRL BOULOGNE, BUENOS AIRES SOLDADORAS, CORTADORAS

Como se puede observar en el siguiente gráfico, la mayor concentración de empresas del

rubro se da en la provincia de Buenos Aires. Esto se debe a que la mayor cantidad de

plantas metarlúrgicas, automotrices y demás consumidores de MH están localizadas en el

Gran Buenos Aires. Sin embargo, en la provincia de Córdoba está localizado el principal

productor de Máquinas y Herramientas (Promecor S.A.), que es el más próximo a la

frontera tecnológica en el país y es el único fabricante en serie de CNC. Dicha empresa

también exporta a 8 países de Latinoamérica y su aporte a las exportaciones de MH es

muy importante.

4.6.1

PROVINCIA # EMPRESAS PORCENTAJE RELATIVO

BUENOS AIRES 29 78,38%

SANTA FE 5 13,51%

CORDOBA 3 8,11%

En el siguiente cuadro podemos observar los productos más representativos del rubro

MH y cual es su importancia dentro de la industria Argentina. Como se puede observar, la

mayoría del mercado de la oferta está orientado a la producción de Cortadoras y

Soldadoras. Este tipo de MH son de baja sofisticación y de bajo costo de inversión para el

29; 78%

5; 14% 3; 8%

Distribución de Productores

BUENOS AIRES SANTA FE CORDOBA

comprador, con lo cual se puede observar hacia donde está orientada la producción local

de MH y cuál es el grado de desarrollo tecnológico del sector.

4.6.2 y 4.6.3

Cantidad de Productores de:

Centro Mecanizado

Torno CNC

Torno Automático

Fresa CNC

Cortadoras Soldadoras

3 3 1 4 19 12

4.7

RANKING DE IMPORTANCIONES

En el ranking de importaciones de máquinas herramientas Argentina ocupa el

número 24, con 239 millones de dólares. Para contrastar dicho número y ver que tan

representativo es a nivel local, podemos hacer un balance de las demás magnitudes. En

2012 Argentina produjo 36,4 millones de US$ en máquinas herramientas, de los cuales

exportó 14.1 millones. Sin embargo, el consumo interno de este sector fue de 261,3

millones. Por lo tanto, es lógico que el nivel de importaciones sea un 85% mayor que las

exportaciones, dado que el consumo es mucho mayor a la producción local.

Ahora bien, comparando a la Argentina con otros países, observaremos que al

sector le falta desarrollo en comparación con economías emergentes o más consolidadas,

quizás por la escasez de industrias pesadas.

País Importación (M

U$S) X vs ARG

7% 7% 2%

10%

45%

29%

Cantidad de Productores por Producto

Centro Mecanizado Torno CNC Torno Autom.

Fresa CNC Cortadoras Soldadoras

Argentina 239

China 13720 98,26%

México 1269,1 81,17%

Suecia 308,4 22,50%

Japón 774,9 69,16%

USA 5826,8 95,90%

Alemania 3187,3 92,50%

Francia 988,3 75,82%

Canadá 851,4 71,93%

Brasil 1435,8 83,35%

España 314,9 24,10%

Holanda 263,5 9,30%

Como podemos ver, los países analizados (países desarrollados y economías

emergentes) importan más máquinas herramientas que Argentina. Dada la extensión del

país y la diferencia de población con, por ejemplo Holanda, podríamos concluir que falta

industrialización. Sin embargo, hace falta hacer una consideración: este ranking es de los

28 mayores productores de máquinas herramientas.

País Importación (M

U$S) Cantidad de Hab. (en M) Imp. Per capita

(U$S) ARG vs X

Argentina 239 41,9 5,7

China 13720 1323,6 10,4 44,97%

México 1269,1 111,2 11,4 50,02%

Suecia 308,4 9,1 33,9 83,17%

Japón 774,9 127,1 6,1 6,44%

USA 5826,8 307,2 19,0 69,93%

Alemania 3187,3 82,3 38,7 85,27%

Francia 988,3 64,4 15,3 62,83%

Canadá 851,4 33,5 25,4 77,56%

Brasil 1435,8 198,7 7,2 21,06%

España 314,9 40,5 7,8 26,64%

Holanda 263,5 16,7 15,8 63,85%

Ahora bien, si hacemos un análisis de importaciones per capita, veremos que las

diferencias con respecto a Argentina bajan. Por ejemplo, la diferencia con Brazil baja del

80% al 20% y con Japón del 70% al 6%.

4.8

RANKING DE EXPORTACIÓN

A nivel de exportación Argentina está en el puesto número 28, con 14.1 millones de

dólares. Este es el puesto más bajo del ranking, con lo que podemos concluir que

Argentina a nivel de producción y exportación de máquinas y herramientas todavía tiene

un largo camino por andar, con muchas áreas de oportunidad.

País Exportación (M

U$S) X vs ARG

Argentina 14,1

China 2750 99,49%

México 30,6 53,92%

Suecia 165,8 91,50%

Japón 11565 99,88%

USA 2087,5 99,32%

Alemania 10410 99,86%

Francia 676 97,91%

Canadá 288,8 95,12%

Brasil 211,8 93,34%

España 983,2 98,57%

Holanda 322,6 95,63%

Con el cuadro anterior, se puede deducir que Argentina tiene un carácter más

importador que exportador, al igual que USA. En el caso de Argentina, se puede deber al

proceso de industrialización de los últimos años, con gran demanda de máquinas

herramientas.

4.9

BALANZA COMERCIAL

Como bien hemos analizado anteriormente, el consumo argentino de MH en 2012

fue de 261,3 millones de U$S y el nivel de importación fue de 210. Ahora bien, el nivel de

exportación fue de 14,1 millones y la producción local de 36,4. De esta manera, 261,3-

(36,4-14,1) = 210.8 M U$S fue el total del consumo que tuvo que ser amortiguado con

importaciones. Como se puede ver, aproximadamente un 81% del consumo local tuvo que

ser correspondido con importaciones.

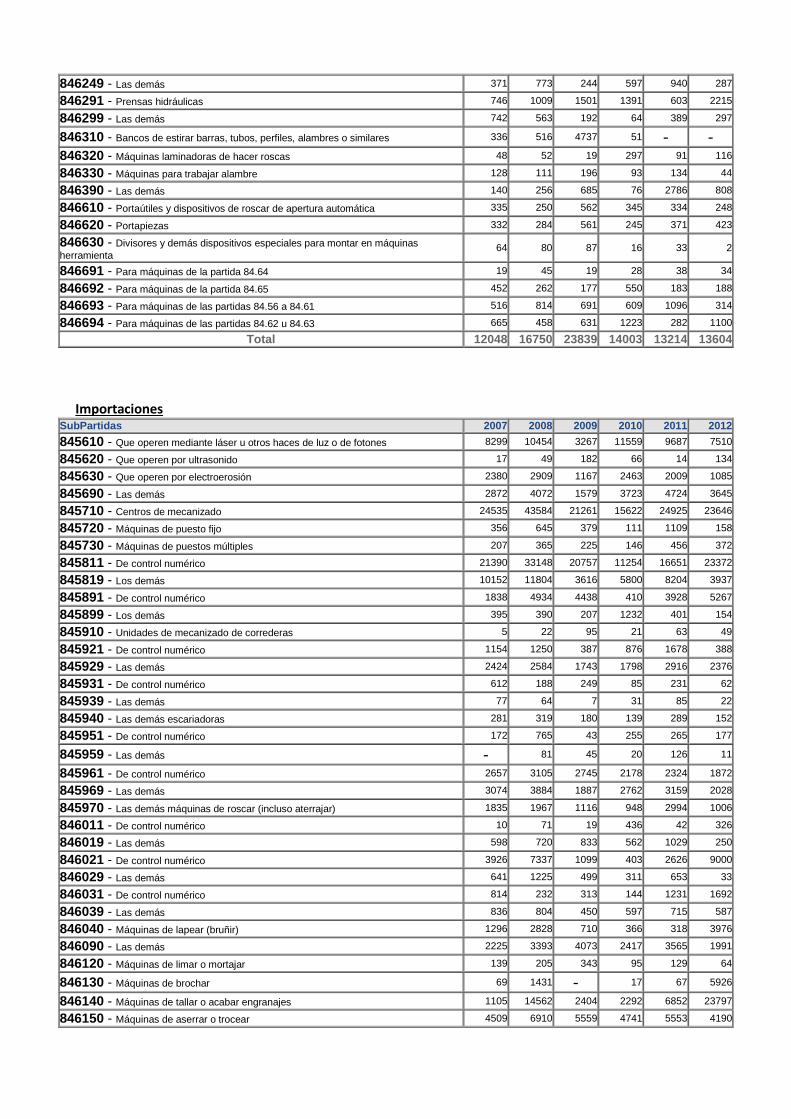

4.10 Al analizar las características de la industria de máquinas herramienta, es importante hacer un análisis histórico de las exportaciones e importaciones del sector: al hacer esto conseguimos obtener un panorama de la balanza comercial y su evolución a través del tiempo y sus posibles implicancias al hacer un análisis para el futuro. En concordancia con lo planteado, A continuación se presentan las tablas y gráficos correspondientes a la evolución de los montos de exportación e importación argentinas de máquinas herramienta de las partidas 84.56, 84.57, 84.58, 84.59, 84.60, 84.61, 84.62, 84.63, 84.66 para el período 2007-2012: Exportaciones

SubPartidas 2007 2008 2009 2010 2011 2012

845610 - Que operen mediante láser u otros haces de luz o de fotones - - 58 82 6 32

845620 - Que operen por ultrasonido 0 18 5 - - -

845630 - Que operen por electroerosión - 183 38 13 7 93

845690 - Las demás 323 386 658 36 697 13

845710 - Centros de mecanizado 314 457 333 178 54 557

845720 - Máquinas de puesto fijo 171 144 34 - 113 12

845730 - Máquinas de puestos múltiples 164 604 1984 - 27 1695

845811 - De control numérico 2028 2423 2659 1394 745 828

845819 - Los demás 59 69 51 136 90 60

845891 - De control numérico - - 4 - - 241

845899 - Los demás 95 624 16 181 63 106

845910 - Unidades de mecanizado de correderas 4 5 - 31 - -

845921 - De control numérico - 9 197 185 - -

845929 - Las demás 64 89 436 598 124 42

845931 - De control numérico 334 - - 499 - -

845939 - Las demás 1 7 - 16 - -

845940 - Las demás escariadoras 38 61 862 19 142 113

845951 - De control numérico - - - 22

845961 - De control numérico 160 532 560 22 233 17

845969 - Las demás 144 164 327 289 375 489

845970 - Las demás máquinas de roscar (incluso aterrajar) 5 48 127 60 21 5

846011 - De control numérico - 31

846019 - Las demás 29 39 29 26 74 243

846021 - De control numérico - 8 392 - - 109

846029 - Las demás 387 95 85 182 37 103

846039 - Las demás 145 67 19 107 38 10

846040 - Máquinas de lapear (bruñir) 102 67 144 61 53 53

846090 - Las demás 153 580 311 262 206 583

846120 - Máquinas de limar o mortajar - 4 2 12 - 220

846130 - Máquinas de brochar - - - - 26 74

846140 - Máquinas de tallar o acabar engranajes 3 422 23 128 571 70

846150 - Máquinas de aserrar o trocear 154 111 226 560 283 116

846190 - Las demás 185 117 73 145 97 67

846210 - Máquinas (incluidas las prensas) de forjar o estampar, martillos pilón y otras

máquinas de martillar 272 1383 1768 216 727 673

846221 - De control numérico 636 868 802 486 377 24

846229 - Las demás 564 681 509 2090 451 598

846231 - De control numérico 143 189 289 246 243 -

846239 - Las demás 477 638 221 54 54 274

846241 - De control numérico - 154 295 82 - 8

846249 - Las demás 371 773 244 597 940 287

846291 - Prensas hidráulicas 746 1009 1501 1391 603 2215

846299 - Las demás 742 563 192 64 389 297

846310 - Bancos de estirar barras, tubos, perfiles, alambres o similares 336 516 4737 51 - - 846320 - Máquinas laminadoras de hacer roscas 48 52 19 297 91 116

846330 - Máquinas para trabajar alambre 128 111 196 93 134 44

846390 - Las demás 140 256 685 76 2786 808

846610 - Portaútiles y dispositivos de roscar de apertura automática 335 250 562 345 334 248

846620 - Portapiezas 332 284 561 245 371 423

846630 - Divisores y demás dispositivos especiales para montar en máquinas

herramienta 64 80 87 16 33 2

846691 - Para máquinas de la partida 84.64 19 45 19 28 38 34

846692 - Para máquinas de la partida 84.65 452 262 177 550 183 188

846693 - Para máquinas de las partidas 84.56 a 84.61 516 814 691 609 1096 314

846694 - Para máquinas de las partidas 84.62 u 84.63 665 458 631 1223 282 1100 Total 12048 16750 23839 14003 13214 13604

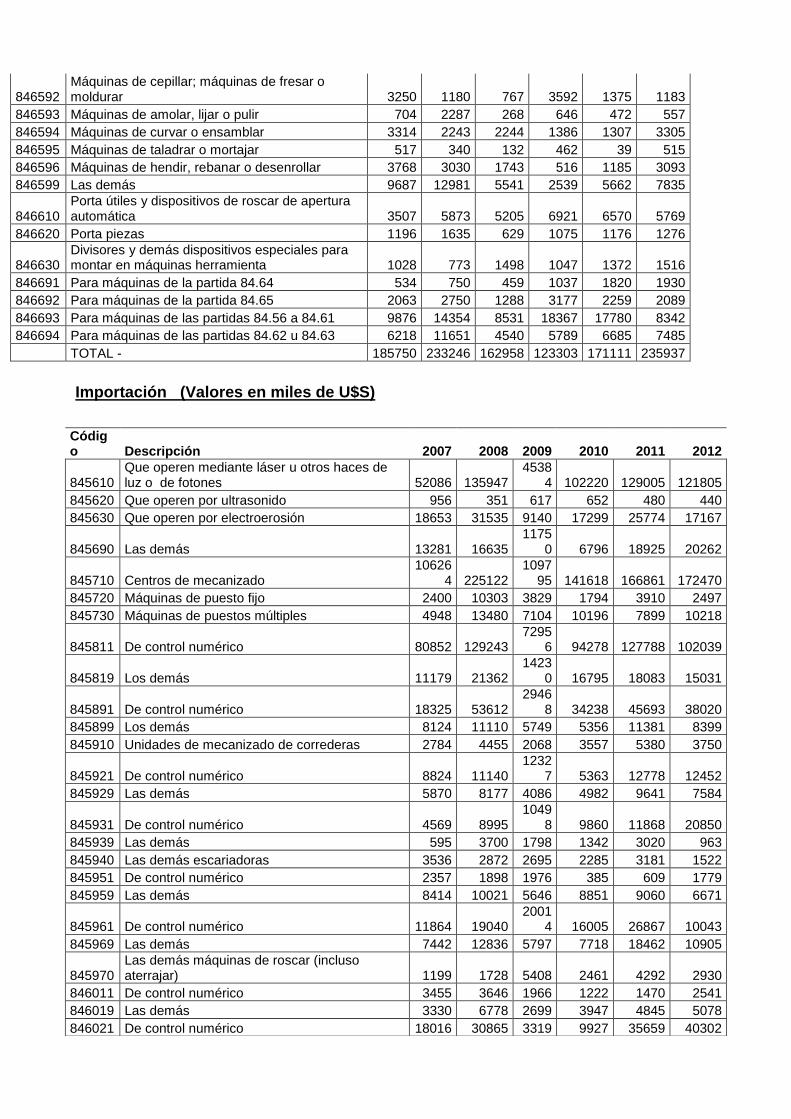

Importaciones SubPartidas 2007 2008 2009 2010 2011 2012

845610 - Que operen mediante láser u otros haces de luz o de fotones 8299 10454 3267 11559 9687 7510

845620 - Que operen por ultrasonido 17 49 182 66 14 134

845630 - Que operen por electroerosión 2380 2909 1167 2463 2009 1085

845690 - Las demás 2872 4072 1579 3723 4724 3645

845710 - Centros de mecanizado 24535 43584 21261 15622 24925 23646

845720 - Máquinas de puesto fijo 356 645 379 111 1109 158

845730 - Máquinas de puestos múltiples 207 365 225 146 456 372

845811 - De control numérico 21390 33148 20757 11254 16651 23372

845819 - Los demás 10152 11804 3616 5800 8204 3937

845891 - De control numérico 1838 4934 4438 410 3928 5267

845899 - Los demás 395 390 207 1232 401 154

845910 - Unidades de mecanizado de correderas 5 22 95 21 63 49

845921 - De control numérico 1154 1250 387 876 1678 388

845929 - Las demás 2424 2584 1743 1798 2916 2376

845931 - De control numérico 612 188 249 85 231 62

845939 - Las demás 77 64 7 31 85 22

845940 - Las demás escariadoras 281 319 180 139 289 152

845951 - De control numérico 172 765 43 255 265 177

845959 - Las demás - 81 45 20 126 11

845961 - De control numérico 2657 3105 2745 2178 2324 1872

845969 - Las demás 3074 3884 1887 2762 3159 2028

845970 - Las demás máquinas de roscar (incluso aterrajar) 1835 1967 1116 948 2994 1006

846011 - De control numérico 10 71 19 436 42 326

846019 - Las demás 598 720 833 562 1029 250

846021 - De control numérico 3926 7337 1099 403 2626 9000

846029 - Las demás 641 1225 499 311 653 33

846031 - De control numérico 814 232 313 144 1231 1692

846039 - Las demás 836 804 450 597 715 587

846040 - Máquinas de lapear (bruñir) 1296 2828 710 366 318 3976

846090 - Las demás 2225 3393 4073 2417 3565 1991

846120 - Máquinas de limar o mortajar 139 205 343 95 129 64

846130 - Máquinas de brochar 69 1431 - 17 67 5926

846140 - Máquinas de tallar o acabar engranajes 1105 14562 2404 2292 6852 23797

846150 - Máquinas de aserrar o trocear 4509 6910 5559 4741 5553 4190

846190 - Las demás 676 1609 324 314 264 600

846210 - Máquinas (incluidas las prensas) de forjar o estampar, martillos pilón y otras

máquinas de martillar 7328 18205 24774 14597 15118 6507

846221 - De control numérico 7104 10383 3492 6615 11323 7594

846229 - Las demás 7156 12220 5130 4682 10134 6492

846231 - De control numérico 798 4251 4521 2485 6806 1191

846239 - Las demás 11478 7312 3082 1686 2112 2368

846241 - De control numérico 4913 5593 3021 4899 9857 4482

846249 - Las demás 1486 2179 1362 3093 3804 1950

846291 - Prensas hidráulicas 4094 4600 2905 2362 3008 2560

846299 - Las demás 1365 6387 1819 2179 2174 2441

846310 - Bancos de estirar barras, tubos, perfiles, alambres o similares 2348 3106 1615 2098 2714 829

846320 - Máquinas laminadoras de hacer roscas 247 189 317 375 882 526

846330 - Máquinas para trabajar alambre 5505 5220 1863 3372 5505 6472

846390 - Las demás 2664 3122 4179 5620 5656 1511

846610 - Portaútiles y dispositivos de roscar de apertura automática 4693 6083 3418 5042 7351 3945

846620 - Portapiezas 1692 2507 2541 2181 2823 1704

846630 - Divisores y demás dispositivos especiales para montar en máquinas

herramienta 197 301 983 356 927 414

846691 - Para máquinas de la partida 84.64 2814 1438 1051 1245 1781 1174

846692 - Para máquinas de la partida 84.65 1169 1206 1248 1523 2416 877

846693 - Para máquinas de las partidas 84.56 a 84.61 7423 10900 6519 9990 10535 7154

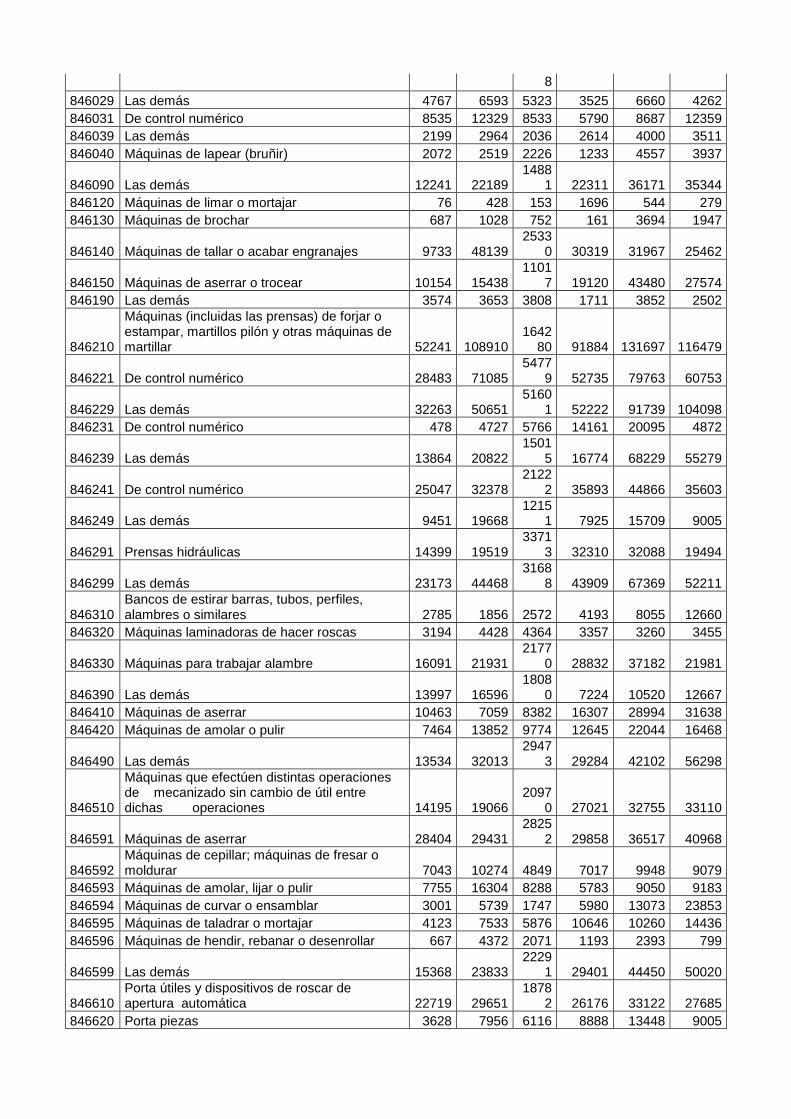

846694 - Para máquinas de las partidas 84.62 u 84.63 10112 60152 5313 6687 9913 14815 Total 186162 333264 161354 155281 224121 204861

Montos expresados en miles de dólares CIF P: Información Provisoria / nM : Información Parcial cubriendo n meses 0 : Comercio inferior a 500 dólares - : No se registró comercio

4.11 De forma comparativa se grafican a continuación los montos totales de importación y exportación de

máquinas herramienta y sus partes en Argentina para el período 2007-2012

SubPartidas 2007 2008 2009 2010 2011 2012

exportaciones Total 12048 16750 23839 14003 13214 13604

importaciones Total 186162 333264 161354 155281 224121 204861

Como se puede apreciar, la balanza comercial resulta negativa en todos los periodos analizados. Es

interesante notar que entre 2008 y 2010, años más afectados por la crisis mundial que se desato a partir de

la crisis inmobiliaria estadounidense, las importaciones cayeron hasta estar en su punto más bajo en el año

2010. Y si bien las exportaciones se mantuvieron relativamente estables en comparación, en el 2009 estas

alcanzaron su punto máximo. Un posible análisis de esta situación, es que durante estos años en el país

empezó a implementarse un cepo cambiario limitando la capacidad del país de importar al mismo tiempo

que la exportación se torna más atractiva

0

50000

100000

150000

200000

250000

300000

350000

2007 2008 2009 2010 2011 2012

Exportaciones

Importaciones

4.12 Para ver lo analizado en el punto 4.11 de manera más gráfica, a continuación se calcula y se grafica la evolución del monto total de déficit comercial de Argentina en máquinas herramienta para el período 2007-2012

SubPartidas 2007 2008 2009 2010 2011 2012

exportaciones Total 12048 16750 23839 14003 13214 13604

importaciones Total 186162 333264 161354 155281 224121 204861

Diferencia/deficit

-174114 -316514 -137515 -141278 -210907 -191257

puede apreciarse que en todo momento la balanza comercial es negativa y si bien en los años 2009 y 2010

parecia que la balanza comercial se acercaba al cero, esta diferencia crecio para el 2011

4.13

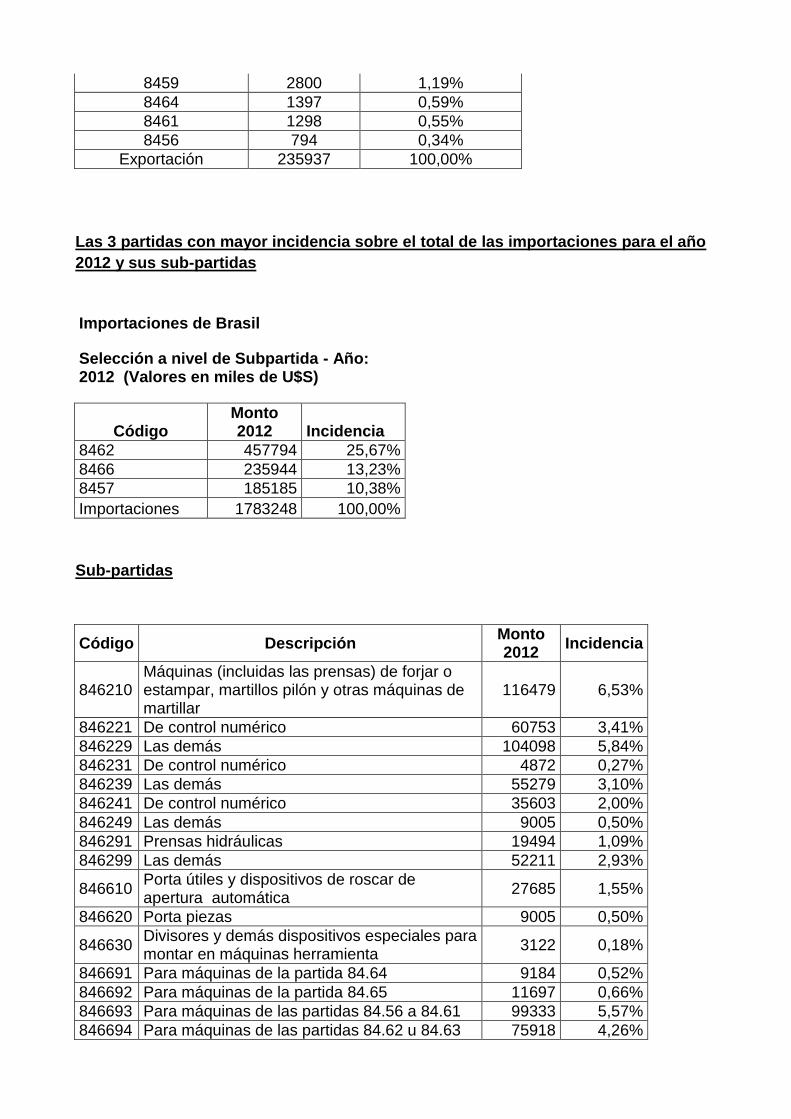

Incidencia importaciones 2012

Montos por partida para el año 2012 en Miles de Dolares

84,62 84,61 84,58 84.66 84,57 84,60 84,56 84.63 84,59 Total

35585 34577 32730 30083 24176 17855 12374 9338 8143 204861

% de incidencia

17% 17% 16% 15% 12% 9% 6% 5% 4% 100%

-400000

-300000

-200000

-100000

0

100000

200000

300000

400000

2007 2008 2009 2010 2011 2012

Exportaciones

Importaciones

Diferencia

4.14

Incidencia exportaciones

Montos por partida para el año 2012 en Miles de Dolares

84,62 84.66 84,57 84,58 84,60 84.63 84,59 84,61 84,56 Total

4376 2309 2264 1235 1101 968 666 547 138 13604

% de incidencia

32% 17% 17% 9% 8% 7% 5% 4% 1% 100%

4.15

Para importaciones:

SubPartidas 2012

845811 - De control numérico 23372

845819 - Los demás 3937

845891 - De control numérico 5267

845899 - Los demás 154

846120 - Máquinas de limar o mortajar 64

846130 - Máquinas de brochar 5926

846140 - Máquinas de tallar o acabar engranajes 23797

846150 - Máquinas de aserrar o trocear 4190

846190 - Las demás 600

846210 - Máquinas (incluidas las prensas) de forjar o estampar, martillos pilón y otras

máquinas de martillar

6507

846221 - De control numérico 7594

846229 - Las demás 6492

846231 - De control numérico 1191

846239 - Las demás 2368

846241 - De control numérico 4482

846249 - Las demás 1950

846291 - Prensas hidráulicas 2560

846299 - Las demás 2441

Para las Exportaciones

845710 - Centros de mecanizado 557

845720 - Máquinas de puesto fijo 12

845730 - Máquinas de puestos múltiples 1695

846210 - Máquinas (incluidas las prensas) de forjar o estampar, martillos pilón y otras

máquinas de martillar

673

846221 - De control numérico 24

846229 - Las demás 598

846231 - De control numérico -

846239 - Las demás 274

846241 - De control numérico 8

846249 - Las demás 287

846291 - Prensas hidráulicas 2215

846299 - Las demás 297

846610 - Portaútiles y dispositivos de roscar de apertura automática 248

846620 - Portapiezas 423

846630 - Divisores y demás dispositivos especiales para montar en máquinas herramienta 2

846691 - Para máquinas de la partida 84.64 34

846692 - Para máquinas de la partida 84.65 188

846693 - Para máquinas de las partidas 84.56 a 84.61 314

846694 - Para máquinas de las partidas 84.62 u 84.63 1100

APECTOS GENERALES

5.1 Considerando los datos sobre el consumo de máquinas herramientas obtenidos en

gardnerweb, podemos distinguir a los 5 consumidores más grandes del mundo.

Cuadro comparativo del porcentaje de consumo de los 5 países.

2012 2011 2012 2011

Consumo en U$S Million

Consumo en U$S Million

Consumo en %

Consumo en %

1. China 38.510,00 39.090,00 44,99 44,62

2. United States 8.722,50 7.321,30 10,19 8,36

3. Japan 7.462,80 7.417,70 8,72 8,47

4. Germany 6.400,20 6.901,80 7,48 7,88

5. Korea 4.646,00 5.244,00 5,43 5,99

Total 85603,80 87600,90 100 100

5.2 Para poder analizar la evolución de los 3 mayores productores del mundo para el

período 2002-2012 usaremos el siguiente cuadro evolutivo.

Se puede apreciar con claridad que mientras China fue evolucionando de forma positiva,

aumentando sus valores de producción, los demás países tuvieron muchas fluctuaciones

entre años, perdiendo el liderazgo en la producción de este mercado luego del año 2008.

Esto nos indica también la capacidad y estructura que posee China a nivel industrial para

superar crisis económicas como fue el caso del año 2008, la cual como se aprecia en el

gráfico afecto en mayor medida a los países europeos.

5.2.1 Como se puede apreciar, en los últimos 10 años China fue el país con mayor

desarrollo en materia de producción de máquinas herramientas, logrando ser el líder en

producción luego del año 2008. En tan solo 6-7 años a partir del 2002, China logro

incrementar su producción más de un 20%.

5.2.2 Analizaremos ahora que destino tuvo mayoritariamente la producción de máquinas

herramientas para el caso de China en el año 2012.

2012

Producción U$S Million

Exportación U$S Million

Importación U$S Million

Consumo U$S Million

China 27540 2750 13720 38510

Como podemos apreciar, la diferencia entre lo producido y exportado es de U$S 24.790

millones, con lo cual lo destinado al consumo interno es de aproximadamente el 90% y el

destinado a la exportación de 10%.

5.2.3. Haremos el mismo análisis para los otros dos países productores líderes de

máquinas herramientas.

2012

Producción Exportación Importación Consumo

China 27.540,0 2.750,0 13.720,0 38.510,0

Japón 18.252,9 11.565,0 774,9 7.462,8

Alemania 13.622,9 10.410,0 3.187,3 6.400,2

Japón: Destina el 63.36% de su producción al mercado de exportación y el 36.64% al

mercado interno.

Alemania: Destina el 76.42% de su producción al mercado de exportación y el 23.58% al

mercado interno.

5.3 Analizaremos ahora los países entrepot, los cuales poseen montos de exportación

superiores a los montos de su producción para el año 2012.

2012

Producción U$S Million

Exportación U$S Million EXPO/PROD

Argentina 36,4 14,1 0,39

Australia 155 135 0,87

Austria 1032 834,1 0,81

Belgium 296,9 862,4 2,90

Brazil 643,2 211,8 0,33

Canadá 693 288,8 0,42

China 27540 2750 0,10

Czech Republic 728,4 822,7 1,13

Denmark 70 88,7 1,27

Finland 185,1 159,4 0,86

France 805,8 676 0,84

Germany 13622,9 10410 0,76

India 720,7 33,3 0,05

Italy 5667,7 4433,9 0,78

Japan 18252,9 11565 0,63

Korea 5705 2551 0,45

Mexico 122,4 30,6 0,25

Netherlands 402,3 322,6 0,80

Portugal 46,3 59,1 1,28

Romania 42,5 85,2 2,00

Russia 263 64 0,24

Spain 1060,3 983,2 0,93

Sweden 201,8 165,8 0,82

Switzerland 3199,3 2772,7 0,87

Taiwan 5430 4236 0,78

Turkey 649 476,8 0,73

United Kingdom 649,8 784,5 1,21

United States 4983,2 2087,5 0,42

Obtenemos así entonces, los países que tienen montos de exportación mayor a los de su

producción.

2012

Producción U$S Million

Exportación U$S Million EXPO/PROD

Belgium 296,9 862,4 290,47%

Romania 42,5 85,2 200,47%

Portugal 46,3 59,1 127,65%

Denmark 70 88,7 126,71%

United Kingdom 649,8 784,5 120,73%

Czech Republic 728,4 822,7 112,95%

5.4 Vamos a analizar ahora las exportaciones de máquinas herramienta que trabajan por remoción de material para el período 2003-2011 de los siguientes países principales en exportación.

Exportaciones Millones de U$S

2003 2004 2005 2006 2007 2008 2009 2010 2011

Estados Unidos 1692,2 3109 3241,7 4365,4 1803,3 2062,2 1336,1 1652,7 2052,3

Japón 4881,1 6317,7 7386 7919,7 7591,9 8436,6 3445,5 6950,3 10740,2

Corea del Sur 516 719,9 864,9 1221,2 1375 1404,2 863 1180,9 1553,5

China 317,8 444,5 657,2 916,7 1219,1 1456,3 954,2 1284,2 1661,8

Total del mundo 18084,8 23674,8 26997,2 32046,4 32648,4 36907,8 21514 26899,2 38310,7

Como mencionamos anteriormente, se puede apreciar los países que destinan su producción al abastecimiento del mercado interno, como China que siendo el mayor productor, tiene bajos niveles de exportación. Japón por lo contrario tiene altos valores de exportación 5.5 En este punto analizaremos las exportaciones de máquinas herramienta que NO trabajan por remoción de material para el período 2003-2011 de los mismos países analizados en el punto anterior.

Exportaciones Millones de U$S

2003 2004 2005 2006 2007 2008 2009 2010 2011

Estados Unidos 492,4 508,6 613,8 720,4 702,7 804,7 645,4 809,6 994,3

Japón 1078,9 1198,7 1320 1296 1334,1 1520,3 913,8 1142,1 1920,38

Corea del Sur 157,3 242,6 292,1 380,7 441,4 505,7 349,5 500,9 742,8

China 60,9 94 164,9 259,6 413,7 648,2 457,5 571,5 755,4

Total del mundo 6638,1 7861,9 9000 10056,6 11982,5 13371,6 9024,7 9804,4 13078

Partición en % de la exportación total mundial

2003 2004 2005 2006 2007 2008 2009 2010 2011

Estados Unidos 7,42% 6,47% 6,82% 7,16% 5,86% 6,02% 7,15% 8,26% 7,60%

Japón 16,25% 15,25% 14,67% 12,89% 11,13% 11,37% 10,13% 11,65% 14,68%

Corea del Sur 2,37% 3,09% 3,25% 3,79% 3,68% 3,78% 3,87% 5,11% 5,68%

China 0,92% 1,20% 1,83% 2,58% 3,45% 4,85% 5,07% 5,83% 5,78%

Se puede ver que los resultados son muy análogos a los de máquinas herramienta que

trabajan por remoción de material para el período 2003-2011, variando únicamente los

montos de exportación pero manteniéndose prácticamente igual los porcentajes.

5.6 En este punto utilizaremos la información brindada por la fuente ALADI (Asociación

Latinoamericana de Integración), obteniendo los siguientes datos de exportación para

Brasil.

Exportación (Valores en miles de U$S)

Código Descripción 2007 2008 2009 2010 2011 2012

845610 Que operen mediante láser u otros haces de luz o de fotones 749 969 421 784 795 259

845620 Que operen por ultrasonido 4 3 17

845630 Que operen por electroerosión 330 354 200 205 63 169

Partición en % de la exportación total mundial

2003 2004 2005 2006 2007 2008 2009 2010 2011

Estados Unidos 9,36% 13,13% 12,01% 13,62% 5,52% 5,59% 6,21% 6,14% 5,36%

Japón 26,99% 26,69% 27,36% 24,71% 23,25% 22,86% 16,02% 25,84% 28,03%

Corea del Sur 2,85% 3,04% 3,20% 3,81% 4,21% 3,80% 4,01% 4,39% 4,06%

China 1,76% 1,88% 2,43% 2,86% 3,73% 3,95% 4,44% 4,77% 4,34%

845690 Las demás 1146 105 37 33 1015 349

845710 Centros de mecanizado 22591 40172 36372 22214 29356 33927

845720 Máquinas de puesto fijo 755 708 26 1 14

845730 Máquinas de puestos múltiples 8516 7685 14833 3725 1584 16721

845811 De control numérico 28102 24003 5509 6849 17544 13612

845819 Los demás 2085 3306 2099 633 2308 1894

845891 De control numérico 1041 1039 565 534 47

845899 Los demás 686 5090 1159 1149 174 509

845910 Unidades de mecanizado de correderas 236 221 104 207 445 270

845921 De control numérico 2437 2774 341 46 28 58

845929 Las demás 500 27 367 278 556 406

845931 De control numérico 1010 1333 3371 1164 8 111

845939 Las demás 3 13 74 66 1121 20

845940 Las demás escariadoras 220 792 309 327 287 50

845951 De control numérico 2 1

845959 Las demás 86 119 81 137 192 32

845961 De control numérico 794 2975 574 1217 1215

845969 Las demás 408 312 111 266 1273 622

845970 Las demás máquinas de roscar (incluso aterrajar) 311 153 90 83 20 16

846011 De control numérico 102 69 5 33

846019 Las demás 397 821 445 1231 519 734

846021 De control numérico 1028 1318 884 1052 4296 8780

846029 Las demás 1107 614 1098 930 730 217

846031 De control numérico 0 68 14 110 0

846039 Las demás 1031 1354 466 539 321 628

846040 Máquinas de lapear (bruñir) 1025 2157 54 1184 4043 156

846090 Las demás 188 196 111 332 1190 641

846120 Máquinas de limar o mortajar 35 100 8 7 399 9

846130 Máquinas de brochar 237 174 260 288

846140 Máquinas de tallar o acabar engranajes 1321 21 0 0

846150 Máquinas de aserrar o trocear 1218 3634 797 460 2071 522

846190 Las demás 101 247 78 43 266 479

846210

Máquinas (incluidas las prensas) de forjar o estampar, martillos pilón y otras máquinas de martillar 22335 31027 41664 2707 20766 77774

846221 De control numérico 1369 1701 808 1372 413 1501

846229 Las demás 8055 10385 2478 5864 10922 3487

846231 De control numérico 230 186 1 678 7622

846239 Las demás 1196 3131 733 1034 2072 935

846241 De control numérico 122 927 22 557 847

846249 Las demás 266 340 583 812 471 427

846291 Prensas hidráulicas 2854 2410 854 1345 1723 1832

846299 Las demás 1364 1263 814 1507 1709 721

846310 Bancos de estirar barras, tubos, perfiles, alambres o similares 1204 514 1610 3619 6 675

846320 Máquinas laminadoras de hacer roscas 16 9 58 21 110 28