Imprimé Gestio TD, TP et Pr Rachid BOUTTI pédagogique du c on de Portefeuill Examen Expérime t po cours le ental

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Imprimé pédagogique du

Gestion de Port

TD, TP et Examen Exp

Pr Rachid BOUTTI

Imprimé pédagogique du c

Gestion de Portefeuille

TD, TP et Examen Expérimentalt

po

cours

feuille

rimental

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 1

Plan Séminaire I ............................................................................................... 2

Comment évaluer et mesurer autrement la richesse future et potentielle des

entreprises ................................................................................................ 2

Section 1 ................................................................................................... 2

La Valeur Economique (EVA) crée pour l’actionnaire ....................................... 2

Section 2 ................................................................................................... 6

Le pricing de l’entreprise par la méthode des flux (Discounted Cash Flow / DCF) 6

Section 3 ................................................................................................... 9

Le Modèle d’Evaluation des Actifs Financiers (MEDAF) et création de la valeur .... 9

Section 4 ................................................................................................. 11

Les phases du cycle de vie : ROCE, FTDE .................................................... 11

Section 5 ................................................................................................. 12

Le modèle de base M/S et la courbe ou droite de valeur ................................ 12

Bibliographie ............................................................................................ 15

Autres séminaires ..................................................................................... 17

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 2

Séminaire I Comment évaluer et mesurer autrement la richesse future et potentielle des entreprises

Section 1 La Valeur Economique (EVA) crée pour l’actionnaire Popularisée au milieu des années 1990, l’Economic Value Added (création de valeur intrinsèque) est un critère opérationnel de mesure de la création de valeur. Elle se calcule en multipliant le montant de l’actif économique par la différence entre rentabilité économique après impôt et coût moyen pondéré du capital. L’EVA constitue un outil de gestion financière décentralisé car elle permet, à tous les niveaux de l’entreprise, de mesurer la performance d’une unité en lui appliquant un taux de rentabilité exigé individuel.

Figure n°1 : Calcul de l’EVA

En soi, le concept de création de valeur n’est pas nouveau : créer du profit et accumuler du capital qui sera à son tour réinvesti caractérisent l’essence même du capitalisme. L’objectif unique des chefs d’entreprise du monde capitaliste est la maximisation de la richesse des actionnaires, mesurée par la capitalisation boursière. Cette notion est préférée à celle de profit dont l’évaluation n’est pas assurée par le marché. La création de richesse ou de valeur par l’entreprise trouve son origine dans l’obtention d’une rentabilité des capitaux investis dans les activités supérieures au coût des ressources mobilisées pour les financer. Les tenants du concept de la création de

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 3

valeur affirment qu’il existe une « bonne » corrélation entre cet indicateur et l’évolution à terme des cours de bourse.

Un certain cadre de référence s’est formé sur le sujet de la valeur de

l’Entreprise (VE) dans les années 1990 :

� Modèle de stratégie de la valeur – McKinsey

� Le Marakon Associate (T. Copeland, T.Koller et S.Murrin : 1994)

CFt = Ret + Dapt – Var BFRt

Ret = NOPAT Résultat avant frais financiers et après impôts

EVAt = (Ret – Kt) * Ct

EVAt : Valeur économique ajoutée de la période t Ret : Rentabilité économique du capital investi Kt : Coût moyen pondéré du capital

L’EVA est un indicateur de résultat économique plus complet que les résultats comptables (Résultat brut d’exploitation ou Résultat d’exploitation avant frais financiers) car il prend en compte l’ensemble des capitaux investis.

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 4

Sur une année, la valeur sera positive si le résultat opérationnel après impôt est supérieur au coût des capitaux investi. La variation de l’EVA d’une année sur l’autre mesure ainsi le supplément de valeur créée durant l’année comme suivant :

� L’EVA, une démarche au centre de la notion de valeur ; � L’EVA consiste à dégager un niveau de résultat à partir duquel de la

valeur est créée, puisqu’il est calculé après rémunération des créanciers et celles des actionnaires sur les fonds qu’ils ont apportés à l’entreprise. Cet outil est régulièrement utilisé pour fixer les bases de la politique d’intéressement aux résultats ;

� L’EVA permet d’évaluer de façon précise les performances des entreprises et de sensibiliser leurs dirigeants au coût du capital investi. Mais elle n’est pas un outil universel permettant de réduire le risque de mauvaise gestion.

Face à l’activisme croissant des actionnaires, les entreprises se voient dans l’obligation d’optimiser en permanence la valeur de leurs titres. Dès lors, comment les dirigeants peuvent-ils évaluer les progrès effectivement réalisés par rapport aux objectifs de l’entreprise ? La difficulté consiste notamment à définir une méthode d’évaluation qui permette d’apprécier la valeur créée pour les actionnaires. La méthode retenue doit également inciter les responsables à agir dans le meilleur intérêt de ces derniers. La plupart des entreprises ont répondu à cet impératif en alignant la rémunération des cadres supérieurs sur des indicateurs de performances financières tenant compte de la création de valeur pour les actionnaires. L’EVA est aujourd’hui considérée comme un système de management complet. Ainsi traite-t-il de l’affectation des ressources, de l’emploi des capitaux, de l’implication des collaborateurs et de leur rémunération… Soit un fonctionnement global qui paraît réussir aux firmes qui l’ont mis en œuvre.

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 5

Figure n°2 : Les leviers de la création de la valeur

Les dirigeants sont obligés de transformer le pilotage de l’entreprise afin de l’aligner sur l’objectif de valeur actionnariale. Au cours des années quatre vingt dix, la société de conseil américaine Stern Stewart & Co a développé la notion de valeur économique créée (ou EVA) pour Economic Value Added). Cette notion consiste à intégrer dans la gestion quotidienne du groupe la préoccupation majeure des actionnaires, est de maximiser la rentabilité des capitaux investis. Elle est avant tout un indicateur de performance interne au groupe. L’EVA se calcule à différents niveaux : ensemble du groupe, un secteur d’activité, une filiale, un centre de profit. Il figure parfois dans le rapport annuel de groupes cotés au titre de leur communication financière. La démarche se particularise par le fait qu’elle intègre dans le calcul de la performance financière un élément extracomptable, le coût du capital. L’entreprise « crée de la valeur » actionnariale lors que la rentabilité des capitaux propres investis (après impôt) est supérieure au coût moyen des capitaux (CMPC). Le CMPC représente le Coût Moyen pondéré de l’ensemble des ressources mises à la disposition du groupe par les prêteurs et les actionnaires.

Illustration pratique Rendement attendu par l’actionnaire : 11,7%

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 6

Taux d’emprunt : 7 % Taux IS : 35 % Part des capitaux propres au passif : 60 % Le Coût Moyen Pondéré des capitaux est égal à : [7%*(1-35%)*0.4] + [11,7*0,6]= 8.84% L’attente de rendement des actionnaires se définissant à partir d’un résultat après impôt sur les sociétés, le coût de l’endettement est également calculé après impôt dans le souci d’homogénéité. Lorsque l’entreprise a généré une rentabilité économique supérieure au Coût Moyen de Capitaux, elle a surpassé l’attente de rendement des actionnaires et créée de la valeur pour eux. Si Re après IS > CMPC � Création de valeur Dans le cas contraire, l’entreprise détruit de la valeur actionnariale. Si Re après IS < CMPC � destruction de valeur La méthode EVA permet de calculer la valeur créée pour l’actionnaire, en montant. Valeur créée = Actif économique* [Re après IS - CMPC]. La notion de création de valeur a beaucoup changé. On distingue aujourd’hui deux grandes écoles : l’une plus traditionnelle, considère la création de valeur uniquement du point de vue des actionnaires : en effet dès le départ, le concept de création de valeur a été assimilé à la maximisation des richesses pour l’actionnaire. L’autre plus moderne tend à s’étendre aujourd’hui. Elle considère que la création de valeur touche toutes les parties prenantes de l’entreprise et prône donc la maximisation des valeurs totales de l’entreprise.

Section 2 Le pricing de l’entreprise par la méthode des flux (Discounted Cash Flow / DCF) Cette méthode rend compte du potentiel de création de valeur de l’entreprise. Elle permet de calculer la valeur de l’entreprise dans son ensemble (dettes + capitaux propres) ou de calculer la valeur des capitaux propres directement. En se fondant sur les prévisions économiques de l’entreprise, on détermine les flux de trésorerie à venir sur une période déterminée dans le futur, sur quelques années. On déterminera une valeur terminale, à l’issue de cette période de quelques années. Ces flux sont ensuite actualisés à un taux qui correspond à la nature des flux :

� Calcul de la valeur de l’entreprise => actualisation des flux de trésorerie à venir pour l’entreprise => actualisation du coût moyen pondéré du capital (WACC) ;

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 7

� Calcul de la valeur des capitaux propres => actualisation des flux de trésorerie à venir pour les détenteurs du capital-actions => actualisation au coût du capital actions ;

� La méthode de prédilection pour les LBO est celle des discounted cash flows (DCF), puisque c’est la seule tournée vers l’avenir, or c’est précisément ce qu’on achète dans le cadre d’un LBO.

La méthode => Le calcul des free cash flows Le cash flow des opérations ou le flux de trésorerie d’exploitation est publié dans le tableau des flux de trésorerie disponible pour quasi-totalité des entreprises cotées. Il correspond à :

On l’appelle aussi parfois cash flow to firm. => Détermination du coût moyen pondéré du capital

CMPC = �

���xK +

�

���x RD x (1 – timpôt)

Avec C : le montant des capitaux propres, D : le montant de la dette nette, k : le coût des capitaux propres, RD(1 – t) : le coût de la dette prenant en compte l’avantage fiscal.

Le coût des capitaux propres s’obtient par la formule du MEDAF :

K = Rf + �(Rm – Rf)

Avec k le taux de rendement exigé de l’actif, � le coefficient de sensibilité du prix de l’actif au portefeuille de marché, RF le taux sans risque (risk-free rate) et RM le taux de rentabilité exigé du marché.

=> La formule du DCF

VP1 = ∑=

=

ti

i 1

VP2 = [Fn / (K – g)] x [1 / (1 + K) i]

Fi / (1 + K)i

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 8

Figure n°3 : Business Plan et valeur terminale

Le business plan s’établit généralement sur un horizon de l’ordre de 5 ans, au delà il devient difficile de prévoir comment évoluera l’activité. La valeur terminale (VT), se calcule d’après l’hypothèse d’une croissance continue du dernier FCF, ce qui permet alors d’utiliser la formule simplificatrice de Gordon-Shapiro. Implicitement, on comprend très bien que les paramètres qui vont faire fluctuer le prix d’acquisition – dont la parité capitaux propres / endettement – sont les valeurs retenues pour les FCF, le WACC et g (le

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 9

taux de croissance à l’infini). On comprend dès lors qu’ils feront l’objet d’âpres négociations entre les différentes parties. Le fonds privilégiera une approche « Up Side », avec un business plan très optimiste, alors que les créanciers préféreront une approche « Down Side » calquée sur le scénario le plus pessimiste (Worst Case) => Valeur de l’entreprise – valeur des capitaux propres Pour obtenir la valeur des capitaux propres, on retranche à la valeur de l’actif économique obtenue la valeur des dettes financières nettes. On peut également déterminer directement la valeur des capitaux propres en déterminant, au lieu des flux de trésorerie disponibles pour l’entreprise, les flux de trésorerie qui reviennent aux actionnaires. Cela revient à actualiser les dividendes futurs pour obtenir la valeur du capital-actions.

Section 3 Le Modèle d’Evaluation des Actifs Financiers (MEDAF) et création de la valeur Des économistes américains ont développé au cours des années soixante le MEDAF (Modèle d’Evaluation des Actifs Financiers) afin de répondre à cette question. Ce modèle part de l’hypothèse que le fonctionnement du marché est parfait (investisseur disposant tous de la même information et cherchant à maximiser le rendement de leur portefeuille de placement pour un risque donné). Il repose sur une notion de bon sens : au plus le risque pris par un investisseur est élevé, au plus il exige in taux de rentabilité élevé. Le risque d’un actif se détermine par son bêta (β) qui est une mesure statique de la volatilité du cours de cet actif sur son marché.

ß (bêta) représente le risque non diversifiable de l'action considérée (ou risque systémique).

Le bêta : moyen de mesurer le profil de risque d’une entreprise spécifique par comparaison avec l’ensemble du marché des actions. Il indique à quel point les rendements d’un cation particulier évoluent à l’unisson de l’ensemble du marché. Il se situe normalement dans une fourchette de 0,5

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 10

(risque faible) à 1,5 (risque fort), la valeur 1,0 indiquant un profil de risque identique à celui du marché total.

Le coefficient bêta mesure la sensibilité de la performance d’un actif (ou d’une classe d’actifs) par rapport à l’évolution de la performance d’un benchmark (indice du marché ou, autre classe d’actifs ou marché de référence). Lorsque le bêta est supérieur à 1, l’actif amplifie la tendance à la hausse ou à la baisse de son benchmark. Lorsqu’il est inférieur à un, il amortit ces mêmes tendances.

Il s'agit donc de la volatilité de la rentabilité de l'actif en fonction de la

volatilité du marché. Une action dont le bêta supérieur est à 1 est plus

risquée que le marché (son cours de bourse sera plus volatil que l'indice

boursier du marché) et inversement. L'actif sans risque a, par définition,

un bêta égal à 0.

Le bêta de l’action A est égal à la covariance entre les rendements de

l’action A et ceux du marché divisé par la variance du rendement du

portefeuille du marché. Les bêtas des groupes cotés oscillent

habituellement entre 0,5 et 2. Un bêta inférieur à 1 indique que l’action

est peu risquée car son cours fluctue moins fortement que la moyenne du

marché actions de référence. A l’inverse, un bêta supérieur à 1 indique

que l’action est plus risquée que la moyenne du marché. Le bêta d’une

action est principalement déterminé par la volatilité des résultats de

l’entreprise qui repose notamment sur le caractère stable ou cyclique de

l’activité. Ainsi, le bêta d’une entreprise agroalimentaire sera a priori

inférieur à celui d’une entreprise travaillant dans l’électronique. La

structure de coût et le niveau d’endettement influent également sur le

bêta puisqu’une proportion élevée de coûts fixe accentue la volatilité du

résultat. Les sociétés d’information financière calculent pour leurs clients

avec des moyens informatiques puissants le bêta des actions cotées à

partir de données statistiques sur de longues durées.

La formule du MEDAF ci-dessus indique que la prime de risque spécifique

à une action est égale à la prime de risque multipliée par le bêta de

l’action.

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 11

L'alpha, appelé aussi coefficient de Jensen, mesure la différence entre la rentabilité d'un titre prévue par le MEDAF, modèle dominant aujourd'hui la pratique financière, et la rentabilité constatée en bourse. Il mesure donc la rentabilité que la théorie n'explique pas. Plusieurs théories cherchent à expliquer l'alpha de sorte à réduire l'incertitude des prévisions boursières. L'une d'entre elles attribue l'alpha aux actifs intangibles, tels l'image de marque ou la politique développement durable de l'entreprise. En effet, d'une part les politiques environnementales et sociales ne sont pas prises en compte par les modèles financiers traditionnels, et d'autre part il semblerait logique qu'une entreprise soucieuse de l'environnement fasse moins de gaspillage, ait moins de procès suite à des catastrophes industrielles, bénéficie d'une meilleur image, etc. que ses concurrentes. De même une entreprise soucieuse de sa dimension sociale devrait bénéficier de taux d'absentéisme plus faibles, de salariés plus motivés, et de clients plus fidèles.

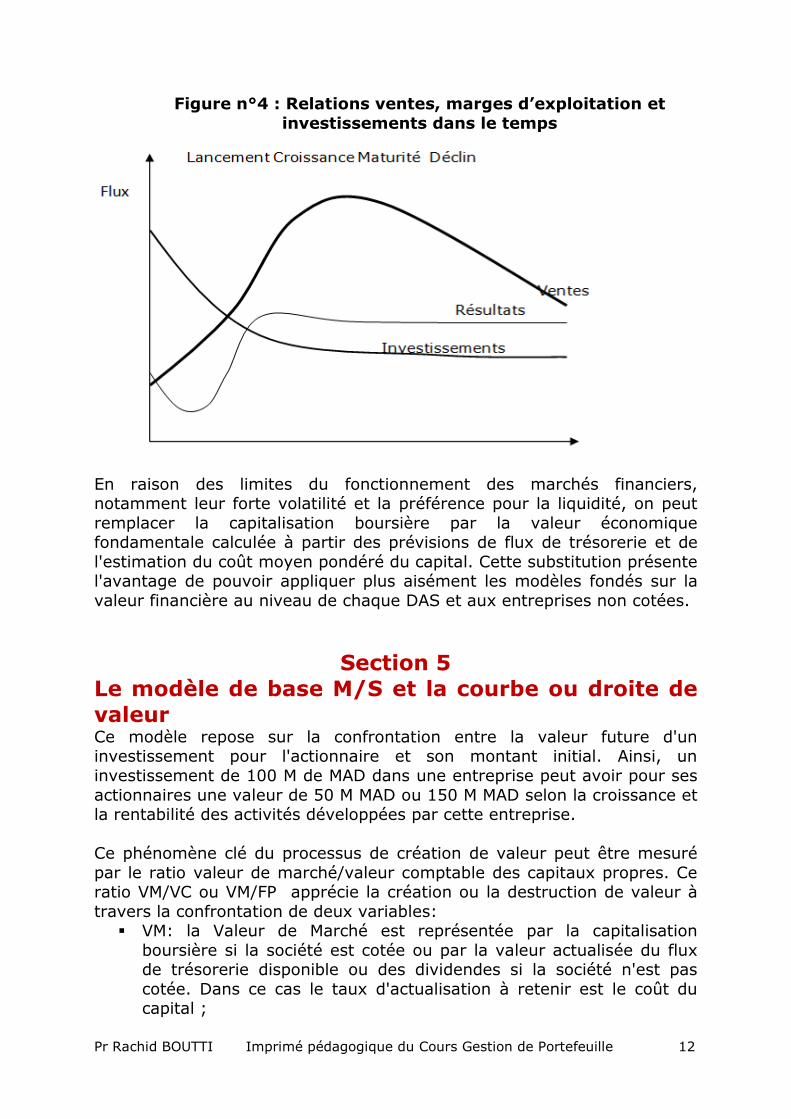

Section 4 Les phases du cycle de vie : ROCE, FTDE Les caractéristiques financières des phases du cycle de vie sont les suivantes : � phase de lancement : faible part de marché et du taux de croissance

du chiffre d'affaires (volume limité et prix de vente élevé); investissements importants; marges d'exploitation et retour sur capitaux employés (ROCE: "Return On Capital Employed» traduit généralement par retour sur capitaux employés) négatifs ou peu élevés; consommation de flux de trésorerie;

� phase de croissance: augmentation des parts de marché et taux de croissance des ventes élevés (forte augmentation des volumes et baisse des prix de vente); marges d'exploitation et ROCE positifs; consommation ou équilibre du flux de trésorerie disponible opérationnel;

� phase de maturité: forte part de marché mais rythme de croissance des ventes < à 10 %; marges d'exploitation et ROCE élevés; génération de flux de trésorerie disponible opérationnel;

� phase de déclin : faible part de marché et peu ou pas de croissance des ventes (vieillissement du produit et concurrence de substituts); marges d'exploitation et ROCE peu élevés ; flux de trésorerie disponible opérationnel en équilibre.

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 12

Figure n°4 : Relations ventes, marges d’exploitation et investissements dans le temps

En raison des limites du fonctionnement des marchés financiers, notamment leur forte volatilité et la préférence pour la liquidité, on peut remplacer la capitalisation boursière par la valeur économique fondamentale calculée à partir des prévisions de flux de trésorerie et de l'estimation du coût moyen pondéré du capital. Cette substitution présente l'avantage de pouvoir appliquer plus aisément les modèles fondés sur la valeur financière au niveau de chaque DAS et aux entreprises non cotées.

Section 5 Le modèle de base M/S et la courbe ou droite de valeur Ce modèle repose sur la confrontation entre la valeur future d'un investissement pour l'actionnaire et son montant initial. Ainsi, un investissement de 100 M de MAD dans une entreprise peut avoir pour ses actionnaires une valeur de 50 M MAD ou 150 M MAD selon la croissance et la rentabilité des activités développées par cette entreprise. Ce phénomène clé du processus de création de valeur peut être mesuré par le ratio valeur de marché/valeur comptable des capitaux propres. Ce ratio VM/VC ou VM/FP apprécie la création ou la destruction de valeur à travers la confrontation de deux variables:

� VM: la Valeur de Marché est représentée par la capitalisation boursière si la société est cotée ou par la valeur actualisée du flux de trésorerie disponible ou des dividendes si la société n'est pas cotée. Dans ce cas le taux d'actualisation à retenir est le coût du capital ;

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 13

� FP: les Fonds Propres (ou Situation Nette Comptable) éventuellement ajustés des dépenses ou actifs immatériels, notamment la R&D ou les dépenses publicitaires afin d'obtenir une valeur plus économique des capitaux propres.

La valeur de marché (VM) donne une indication de la valeur découlant des potentialités présentes et futures de l'entreprise alors que FP est une estimation de la valeur sanctionnant la stratégie passée. La valeur comptable des fonds propres corrigés est censée donner une estimation du cumul des ressources investies dans le passé par les actionnaires. La comparaison de ces deux variables permet d'apprécier si l'entreprise va dans l'avenir maintenir, créer ou au contraire détruire de la valeur :

� situation de statu quo: VM/FP est égal à 1 ; � situation de création de valeur VM/FP > 1 ; � situation de destruction de valeur: VM/FP < 1.

Sur la base de l'hypothèse de l'efficience des marchés, VM peut être exprimée sous forme résumée comme suit:

Avec: VM = valeur de l'entreprise rc = rentabilité des fonds propres g = taux de croissance de l'actif Kc = coût du capital FP = valeur de l'actif net comptable Dans cette relation, la valeur de l'entreprise est estimée à partir du flux de trésorerie disponible distribuée sous forme de dividendes et repose, comme nous l'avons déjà signalé, sur l'hypothèse d'efficience des marchés ainsi que sur les hypothèses suivantes: � les dividendes correspondent aux résultats comptables distribués : soit ………………………………..[rc (FP) x (1 - p)] avec p = taux de rétention des résultats comptables; � l'Actif Net Comptable (ANC) correspond à la valeur comptable des capitaux propres ; � le taux de croissance (g) de l'entreprise est égal à la croissance des

résultats comptables réinvestis (p x rc).

Les dividendes peuvent être exprimés par la relation suivante : [rc (FP) x (1 - p)] ou [rc - g (FP)]. Sachant que FP croît au taux annuel g et que le coût du capital est le taux d'actualisation, la valeur actuelle du dividende, soit VM, est égale à

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 14

[(rc-g)(1+g)t-1 FP] / (1+kc)t soit [rc-g) / (kc-g)]FP Un Dirham investi aujourd'hui dans les sociétés dont le ratio VM/FP est >1 crée plus de valeur qu'un Dirham investi dans les sociétés dont la valeur boursière est inférieure à leur situation nette comptable corrigée. Les sociétés qui créent de la valeur dégagent une rentabilité des capitaux supérieure à celle exigée par l’actionnaire, autrement dit le coût du capital. Celles qui ne satisfont pas cette rentabilité minimum détruisent de la valeur et voient leur valeur boursière s'ajuster au niveau qui permet de l'obtenir quelle que soit la valeur comptable des fonds propres. La relation entre le ratio VM/FP et le rapport (ou l'écart) entre la rentabilité de l'entreprise et le coût du capital est généralement dénommée la courbe ou droite de valeur. Elle est à la base de plusieurs modèles d'évaluations stratégiques anglo-saxons utilisés dans l'analyse du portefeuille d'activités fondée sur la valeur financière.

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 15

Bibliographie

Ouvrages � ALLEN F. et DOUGLAS G., Financial Innovation and RiskSharing,

MIT Press, 1994. CROUHY M. et GALAI, Risk Management, McGraw-Hill, 2000.

� BOUTTI R., Comptabilité de Gestion Décisionnelle : Manuel & Applications, 250 exercices corrigés, SESAME Grandes Ecoles avec le soutien de l’Université Ibnou Zohr (UIZ), 507 pages, 2014.

� BOUTTI R., L’Ingénierie du Contrôle de Gestion Décisionnel Versus : IFRS, COSO II, SOX, BALE III, Value@Risk, STRESS TEST, Editions Universitaires Européennes (EUE) ,350 pages, 2012, ISBN : 978-3-8417-9635-6.

� BOUTTI R., Contrôle de Gestion Décisionnel : Ingénierie des Meilleures pratiques de la Gestion Budgétaire et de Contrôle de gestion des entreprises du Moroccan All Shares Index, SESAME Grandes Ecoles avec le soutien de l’Université Ibnou Zohr (UIZ), 300 pages, 2012, Dépôt légal / ISBN : N° 2012 MO 2913 / 978-9954-9229-1-0.

� BOUTTI R., Gestion Budgétaire : Ingénierie des métarègles décisionnelles Conformité totale IFRS, Best Practices LMD, 500 pages, 2012, IS Dépôt légal / ISBN : 978-9954-9143-0-4.

� BOUTTI R., Statistique Descriptive Appliquée, SESAME Grandes Ecoles avec le soutien de l’Université Ibnou Zohr (UIZ), 300 pages, 2012, Dépôt légal / ISBN : N° 2012 MO 2912 / 978-9954-9229-0-3.

� BOUTTI R., Statistique descriptive décisionnelle ; pour économistes et gestionnaires, 300 examens & exercices corrigés, Université Ibn Zohr, Agadir, 2011,350 pages.

� BOUTTI R., Comptabilité analytique décisionnelle, TOME I, Collection expertise, 2004, 280 pages.

� BOUTTI R., Statistique descriptive ; diagnostic et prise de décision, examens+exercices corrigés, ouvrage n°28, Université Cadi Ayyad, Marrakech, 2004,230 pages.

� BOUTTI R., Mémento pratique statistique ; la partie cachée de l’Iceberg, exercices corrigés+Cas professionnels expliqués, Collection expertise, 200 pages, 1996.

� DERMINE J. et BISSADA Y.F., Asset & Liability Management, Prentice-Hall, 2002.

� ESCH K. et LOPEZ, Value At Risk: vers un Risk Management moderne, DeBoeck Université, 1997.

� ESCH L., LOPEZ T. et KLEFFER R., Asset et Risk Management, DeBoeck Université, 2003.

� DOHERTY N.A., Integrated Risk Management: Techniques and Strategies for reducing Risk, McGraw-Hill, 2000.

� HULL J., Options, Futures et autres actifs dérivés, 6eéd., Pearson Education, 2007.

� JORION P., Value-at-Risk: The New Benchmark for Managing Financial Risk, McGraw-Hill, 2000.

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 16

� JORION P., Financial Risk Manager Handbook, John Wiley and Sons, 2003. STULZ R.M., Risk Management & Derivatives, Thomson, 2003.

� POINCELOT D., Les marchés de capitaux français, Editions Management et Sociétés, Les essentiels de la gestion, 1998.

Webographie � http:// www.controledegestion.org

� http://www.ingenierieducontroledegestionboutti.blogspot.com/

� http:// www.comptabilitedegestionboutti.blogspot.com/

� http:// www.controledegestionboutti.blogspot.com/

� http://www.gestionbudgetaireboutti.blogspot.com/

� http://www.statistiquedescriptiveboutti.blogspot.com/

� https://www.youtube.com/watch?v=BmV0Ub9ZgrA

� https://www.youtube.com/watch?v=YEHDFBRIPSM

� https://www.youtube.com/watch?v=IdJxNwLAaNo

� https://www.youtube.com/watch?v=AW-57XXXgS8

� https://www.youtube.com/watch?v=J16G2vFRcMg

� https://www.youtube.com/watch?v=hyLnBOQ5sr4

� https://plus.google.com/+BouttiRachid/about

� http://www.researchgate.net/profile/Prof_Dr_BOUTTI_Rachid

� http://www.viadeo.com/profile/002kfezs1oszcpd/

� https://esc-rennes.academia.edu/RachidBOUTTI

� http://www.dogfinance.com/en/p/rachid-dr-boutti

Pr Rachid BOUTTI Imprimé pédagogique du Cours Gestion de Portefeuille 17

Autres séminaires

Séminaire I : Comment évaluer et mesurer autrement la richesse future et

potentielle des entreprises

Séminaire II : STRESS TESTING : un sous-jacent de solidité pour le Risk

Management

Séminaire III : Value at Risk (VaR) : une opportunité à saisir pour un risk

management sous contrôle

Séminaire IV : Analyse comparative des différentes méthodes VaR

Séminaire V : La réinscription des stratégies d’entreprise dans

les compliances SOX, LSF, OCDE : « complain ou explain »

Related Documents