5/8/2019 1 COSTOS POR PROCESOS CONTABILIDAD ADMINISTRATIVA EJEMPLOS DE FABRICACIÓN POR PROCESOS Aluminio Bebidas gaseosas Celulares Barras de Chocolate No se puede distinguir uno de otro por medio de un proceso de producción continua.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

5/8/2019

1

COSTOS POR PROCESOSCONTABILIDAD ADMINISTRATIVA

EJEMPLOS DE FABRICACIÓN POR PROCESOS

Aluminio Bebidas gaseosas

Celulares Barras de Chocolate

No se puede distinguir uno de otro por medio de un proceso de producción continua.

5/8/2019

2

COSTOS POR PROCESOSProcesos por

departamentoProceso continuo

Elementos costo reales

Costo unitario por tarea o

departamento

Transferencia de costo por tarea o departamento

CALCULO DEL COSTO

Se presentan unidades en proceso.

Se asemejan unidades en proceso a producto terminado.

Se calcula el costo

5/8/2019

3

EQUIVALENCIA DE UNIDADES Las unidades terminadas se convierten y se llaman unidades equivalentes.

El costo también se determina para cada uno de los elementos, tareas o

departamentos.

Se traslada la producción a producto terminado en la medida que estén

listas.

Las unidades dañadas se pueden reprocesar si es posible y se les asigna el

costo del reproceso; si no pueden ser arregladas el costo será absorbido por

el resto de unidades buenas.

DETERMINACIÓN DEL COSTOJustificación de la producción de cada departamento o tarea

Cálculo de costo para departamento por elemento

Suma del costo unitario de cada elemento

Obtención del costo unitario total

5/8/2019

4

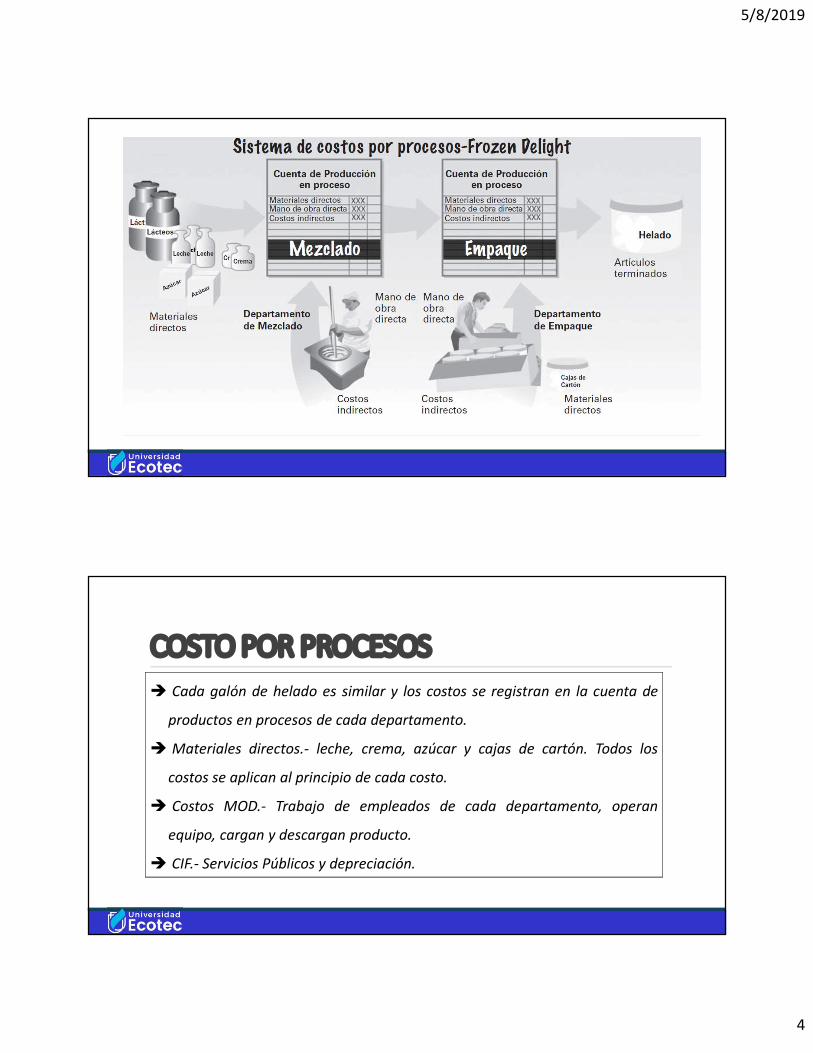

COSTO POR PROCESOS Cada galón de helado es similar y los costos se registran en la cuenta de

productos en procesos de cada departamento.

Materiales directos.- leche, crema, azúcar y cajas de cartón. Todos los

costos se aplican al principio de cada costo.

Costos MOD.- Trabajo de empleados de cada departamento, operan

equipo, cargan y descargan producto.

CIF.- Servicios Públicos y depreciación.

5/8/2019

5

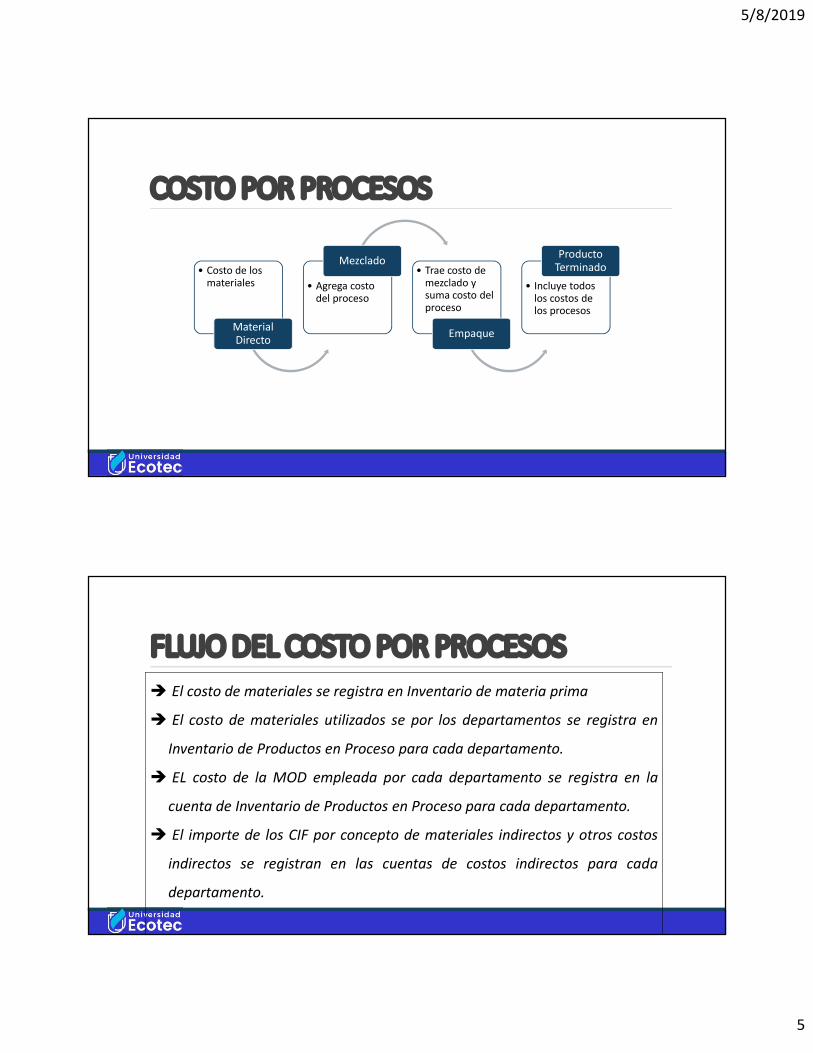

COSTO POR PROCESOS

• Costo de los materiales

Material Directo

• Agrega costo del proceso

Mezclado• Trae costo de

mezclado y suma costo del proceso

Empaque

• Incluye todos los costos de los procesos

Producto Terminado

FLUJO DEL COSTO POR PROCESOS El costo de materiales se registra en Inventario de materia prima

El costo de materiales utilizados se por los departamentos se registra en

Inventario de Productos en Proceso para cada departamento.

EL costo de la MOD empleada por cada departamento se registra en la

cuenta de Inventario de Productos en Proceso para cada departamento.

El importe de los CIF por concepto de materiales indirectos y otros costos

indirectos se registran en las cuentas de costos indirectos para cada

departamento.

5/8/2019

6

FLUJO DEL COSTO POR PROCESOSLos CIF incurridos en los departamentos se aplican en las cuentas de

Inventario de Productos en Proceso por departamento.

El Costo de las unidades terminadas en el departamento de Mezclado se

transfiere al departamento de Empaque.

El costo de las unidades terminadas en el departamento Empaque se

transfiere al Almacén de productos terminados.

El costo de las unidades vendidas se transfiere al Costo de Venta.

Reporte de Costos de Producción En un sistema de costos por Procesos, el costo de las unidades terminadas y transferidas se

debe determinar junto con el costo de cualquier unidad parcialmente terminada que

permanezca en el departamento.

Lo anterior se resume en el Reporte de Costos de Producción.

El Reporte de costos de Producción resume la información de Producción y Costos de la

siguiente manera:

1) Recuento de las unidades del departamento y su distribución.

2) Costos de productos incurridos en el departamento y la asignación de los costos entre

unidades terminadas y parcialmente terminadas.

5/8/2019

7

Reporte de Costos de ProducciónUn Reporte de Costos de Producción se prepara usando los siguientes

cuatro pasos:

1) Determinar las unidades a las que se asignará costos.

2) Calcular las unidades equivalentes de producción.

3) Determinar el costo por unidad equivalente

4) Asignar costos a las unidades terminadas transferidas y a las unidades

parcialmente terminadas.

Ejercicio de Costos de Producción Reporte para departamento de mezclado de Frozen Delight de Julio 2010. Los datos de Julio

para el departamento de Mezclado son los siguientes:

5/8/2019

8

Reporte de Costos de ProducciónAl Preparar un reporte de Costos de Producción se determina el costo de los

galones terminados y transferidos al Departamento de Empaque en Julio y

el inventario final de producción en proceso en el Departamento de

Mezclado. Dichas cantidades se indican mediante signos de interrogación .

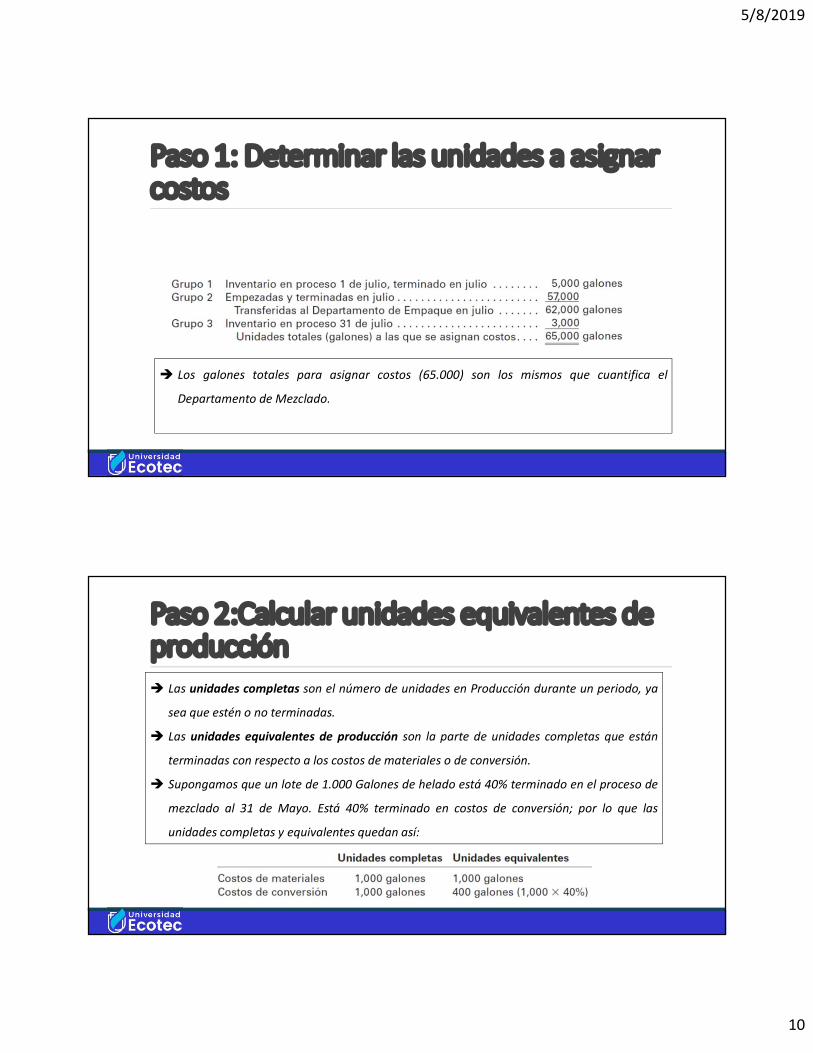

Paso 1: Determinar las unidades a asignar costos La unidad puede ser cualquier medida de producción terminada como tonelada, galones,

litros, barriles o cajas.

Para nuestro ejemplo, Frozen Delight, la unidad de medida es Galón de helado.

El departamento de Mezclado cuantifica 65.000 galones de materiales directos durante

julio según se muestra a continuación:

5/8/2019

9

Paso 1: Determinar las unidades a asignar costos Para Julio, a los tres grupos de unidades (galones) siguientes se le asignan costos:

1) Grupo 1.- Unidades (Galones) en inventario inicial de producción en proceso al 1 de

Julio.

2) Grupo 2.- Unidades (Galones) empezadas y terminadas durante julio.

3) Grupo 3.- Unidades (Galones) en inventario final de producción en proceso al 31 de

Julio.

La Figura de la siguiente diapositiva muestra dichos grupos con los valores con los que

empezaron y terminaron. Los 5.000 galones de inventario inicial que se terminaron y

transfirieron a Empaque. Los 60.000 galones iniciados en julio en mezcla de los cuales 3.000

estaban parcialmente empezados, por tanto 57.000 se empezaron y terminaron en Julio.

Paso 1: Determinar las unidades a asignar costos

5/8/2019

10

Paso 1: Determinar las unidades a asignar costos

Los galones totales para asignar costos (65.000) son los mismos que cuantifica el

Departamento de Mezclado.

Paso 2:Calcular unidades equivalentes de producción Las unidades completas son el número de unidades en Producción durante un periodo, ya

sea que estén o no terminadas.

Las unidades equivalentes de producción son la parte de unidades completas que están

terminadas con respecto a los costos de materiales o de conversión.

Supongamos que un lote de 1.000 Galones de helado está 40% terminado en el proceso de

mezclado al 31 de Mayo. Está 40% terminado en costos de conversión; por lo que las

unidades completas y equivalentes quedan así:

5/8/2019

11

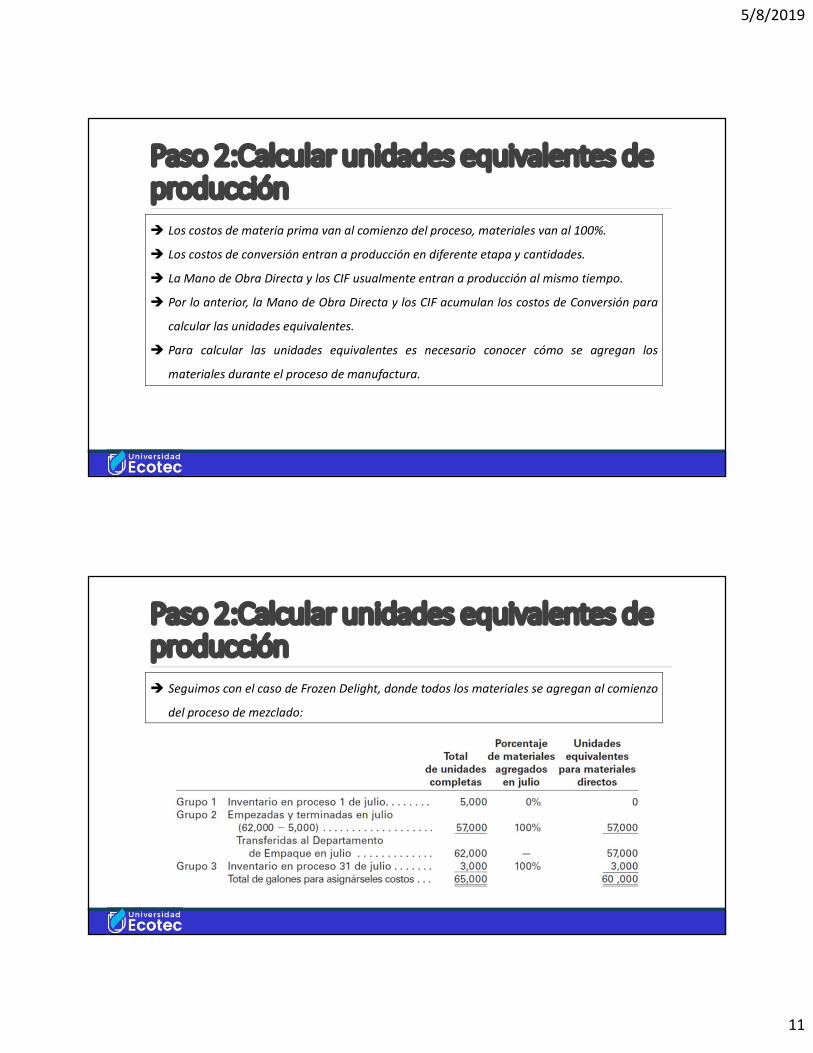

Paso 2:Calcular unidades equivalentes de producción Los costos de materia prima van al comienzo del proceso, materiales van al 100%.

Los costos de conversión entran a producción en diferente etapa y cantidades.

La Mano de Obra Directa y los CIF usualmente entran a producción al mismo tiempo.

Por lo anterior, la Mano de Obra Directa y los CIF acumulan los costos de Conversión para

calcular las unidades equivalentes.

Para calcular las unidades equivalentes es necesario conocer cómo se agregan los

materiales durante el proceso de manufactura.

Paso 2:Calcular unidades equivalentes de producción Seguimos con el caso de Frozen Delight, donde todos los materiales se agregan al comienzo

del proceso de mezclado:

5/8/2019

12

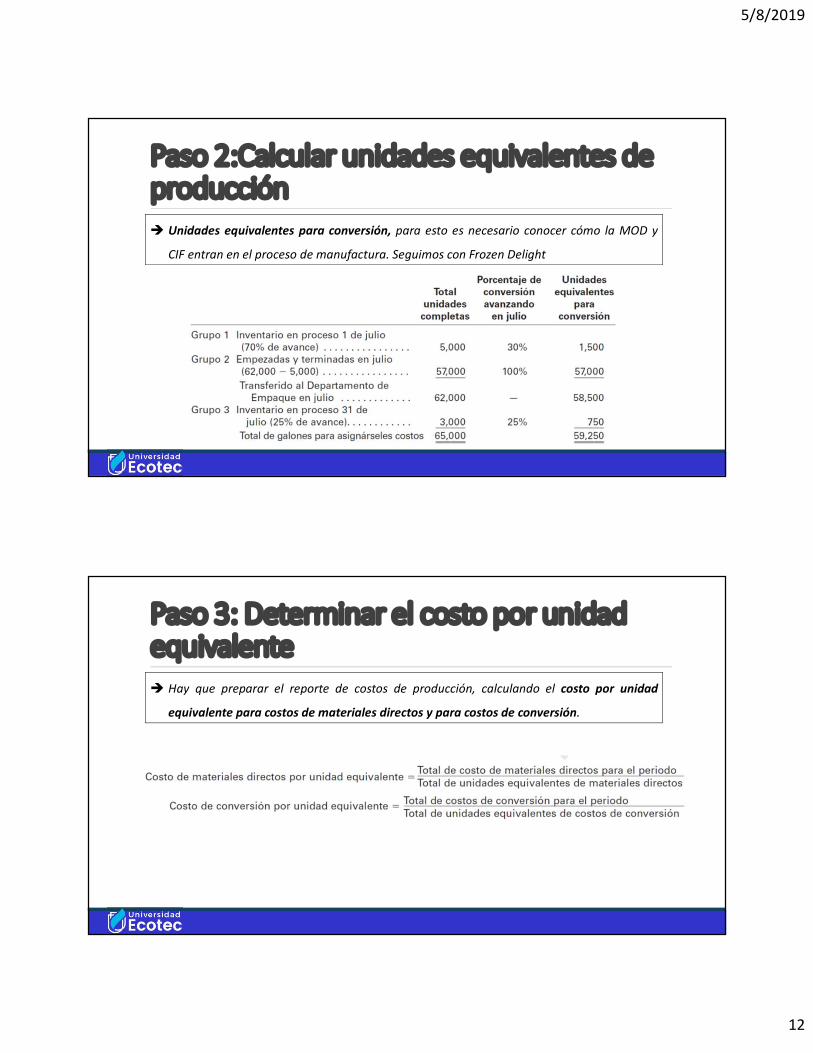

Paso 2:Calcular unidades equivalentes de producción Unidades equivalentes para conversión, para esto es necesario conocer cómo la MOD y

CIF entran en el proceso de manufactura. Seguimos con Frozen Delight

Paso 3: Determinar el costo por unidad equivalente Hay que preparar el reporte de costos de producción, calculando el costo por unidad

equivalente para costos de materiales directos y para costos de conversión.

5/8/2019

13

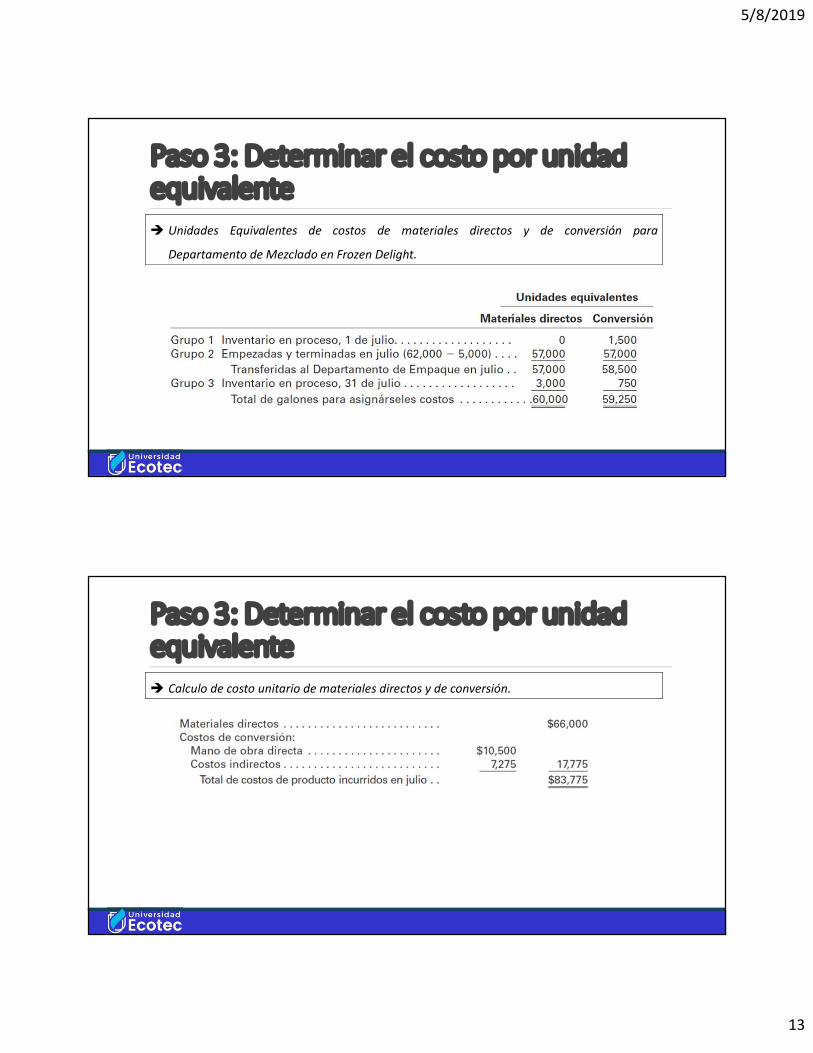

Paso 3: Determinar el costo por unidad equivalente Unidades Equivalentes de costos de materiales directos y de conversión para

Departamento de Mezclado en Frozen Delight.

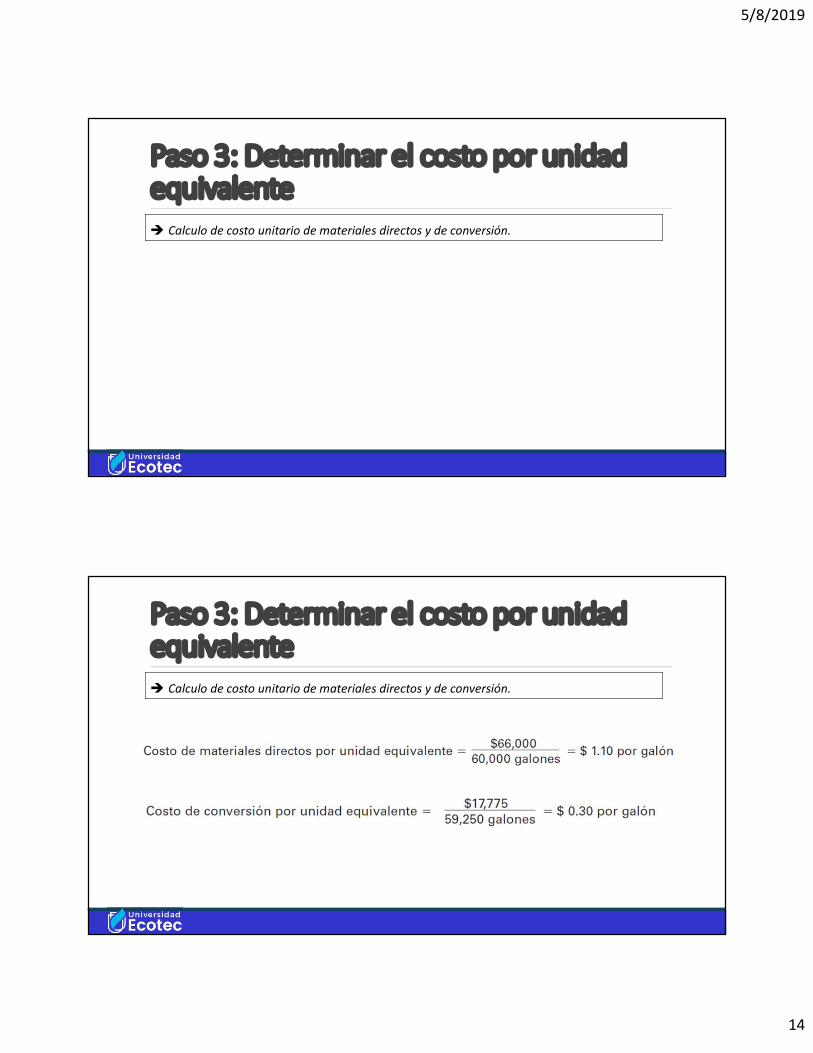

Paso 3: Determinar el costo por unidad equivalente Calculo de costo unitario de materiales directos y de conversión.

5/8/2019

14

Paso 3: Determinar el costo por unidad equivalente Calculo de costo unitario de materiales directos y de conversión.

Paso 3: Determinar el costo por unidad equivalente Calculo de costo unitario de materiales directos y de conversión.

5/8/2019

15

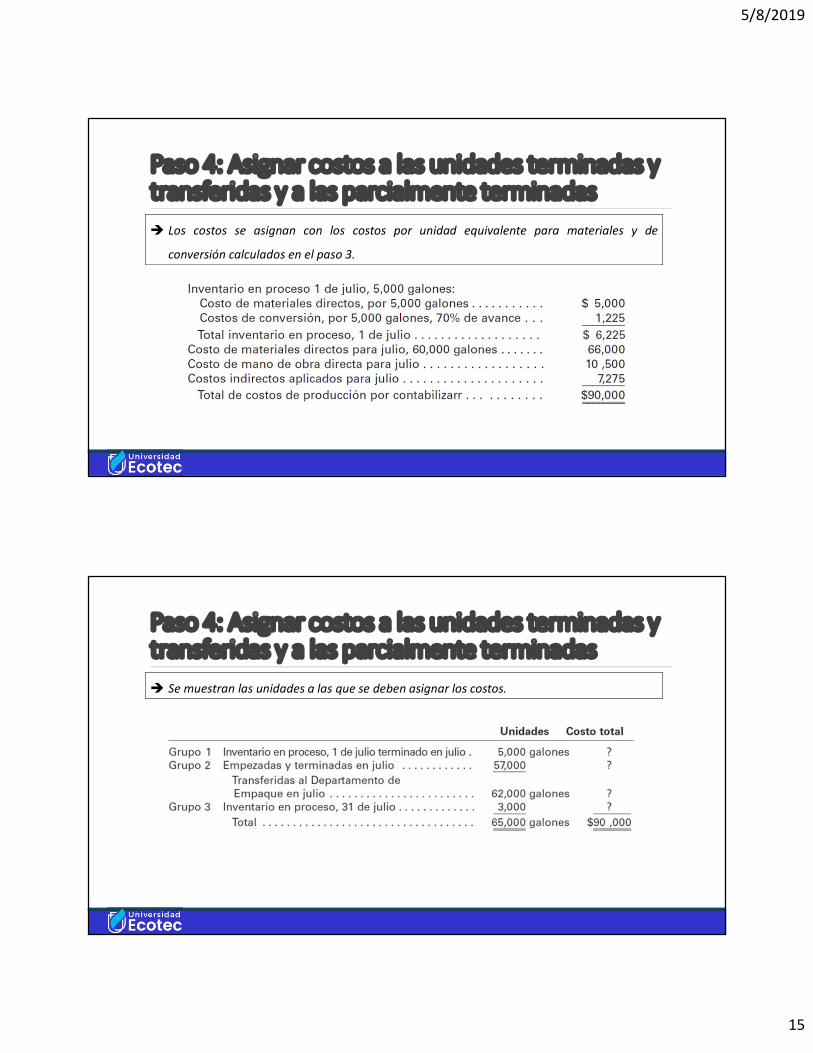

Paso 4: Asignar costos a las unidades terminadas y transferidas y a las parcialmente terminadas Los costos se asignan con los costos por unidad equivalente para materiales y de

conversión calculados en el paso 3.

Paso 4: Asignar costos a las unidades terminadas y transferidas y a las parcialmente terminadas Se muestran las unidades a las que se deben asignar los costos.

5/8/2019

16

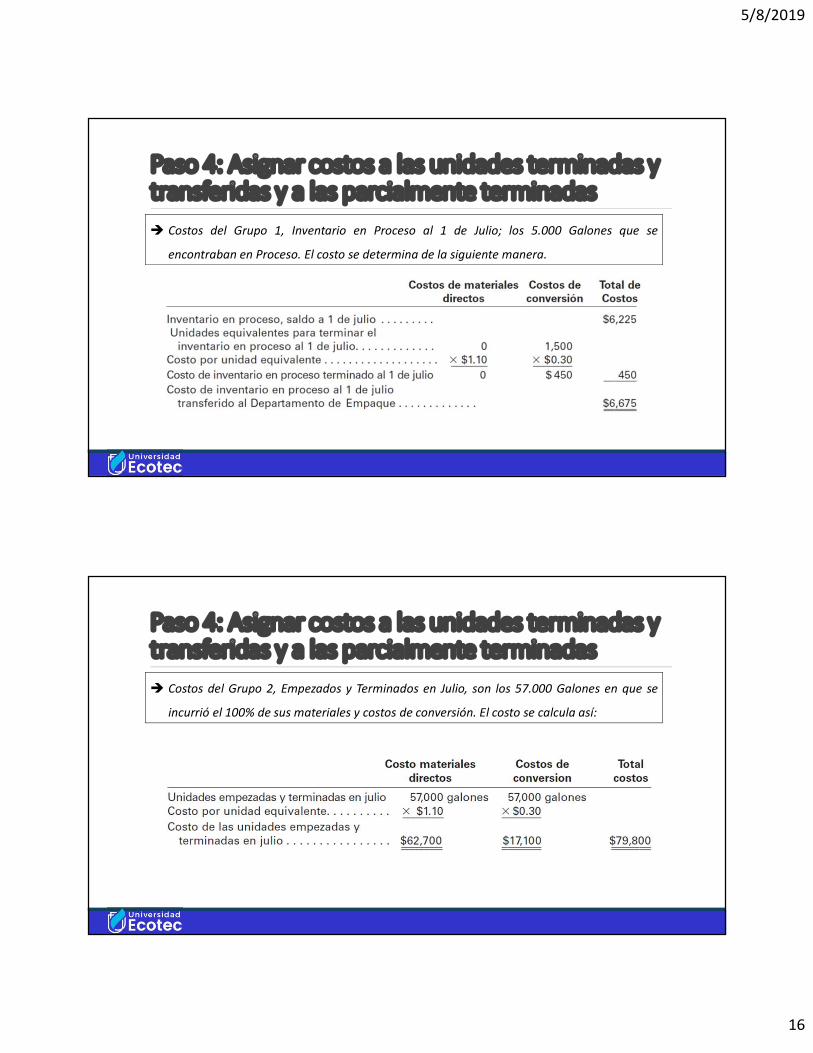

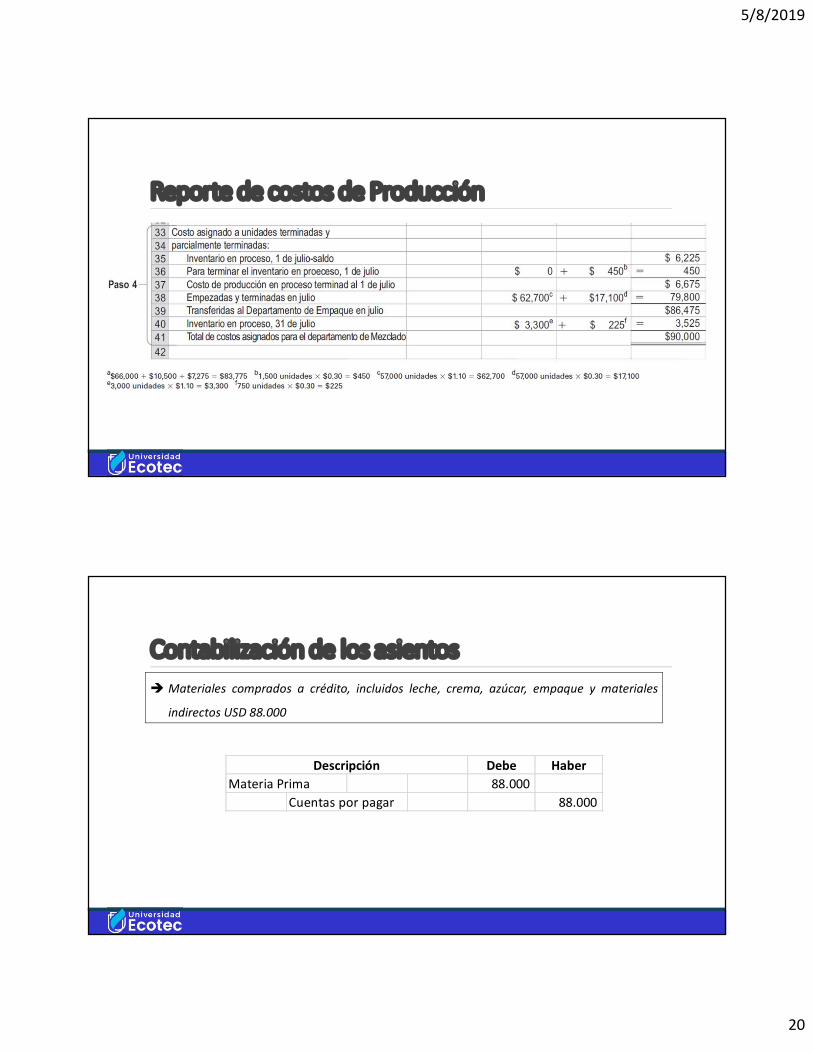

Paso 4: Asignar costos a las unidades terminadas y transferidas y a las parcialmente terminadas Costos del Grupo 1, Inventario en Proceso al 1 de Julio; los 5.000 Galones que se

encontraban en Proceso. El costo se determina de la siguiente manera.

Paso 4: Asignar costos a las unidades terminadas y transferidas y a las parcialmente terminadas Costos del Grupo 2, Empezados y Terminados en Julio, son los 57.000 Galones en que se

incurrió el 100% de sus materiales y costos de conversión. El costo se calcula así:

5/8/2019

17

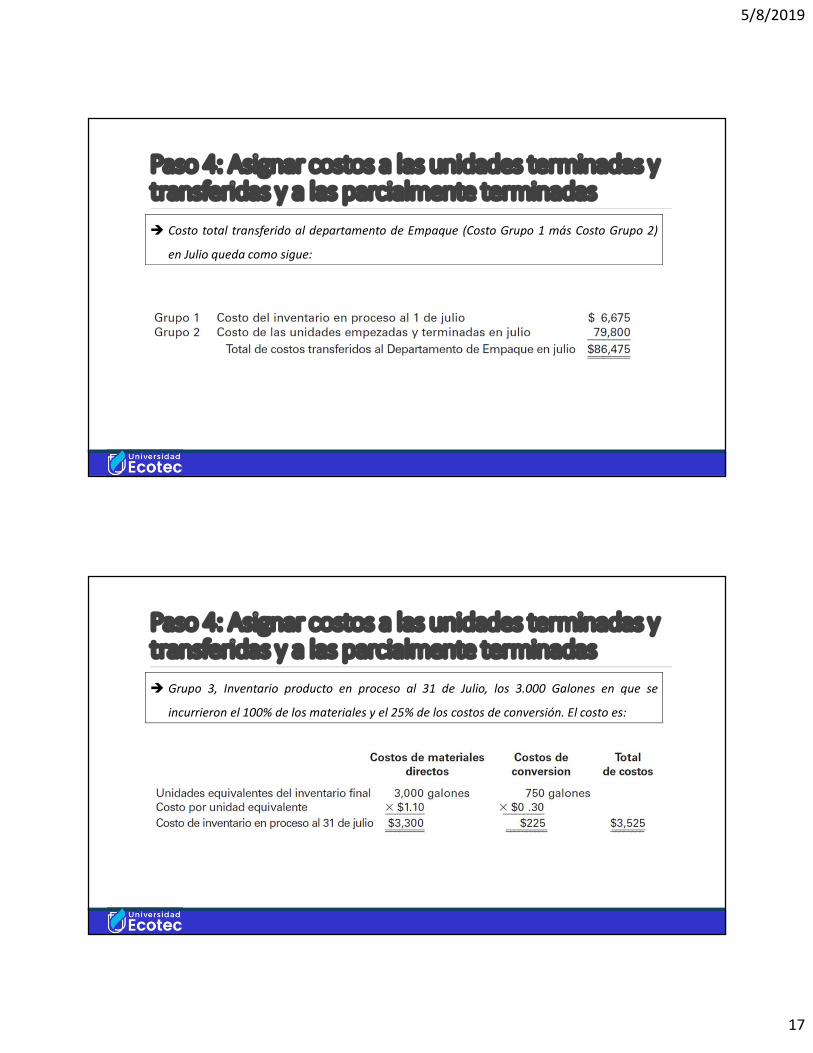

Paso 4: Asignar costos a las unidades terminadas y transferidas y a las parcialmente terminadas Costo total transferido al departamento de Empaque (Costo Grupo 1 más Costo Grupo 2)

en Julio queda como sigue:

Paso 4: Asignar costos a las unidades terminadas y transferidas y a las parcialmente terminadas Grupo 3, Inventario producto en proceso al 31 de Julio, los 3.000 Galones en que se

incurrieron el 100% de los materiales y el 25% de los costos de conversión. El costo es:

5/8/2019

18

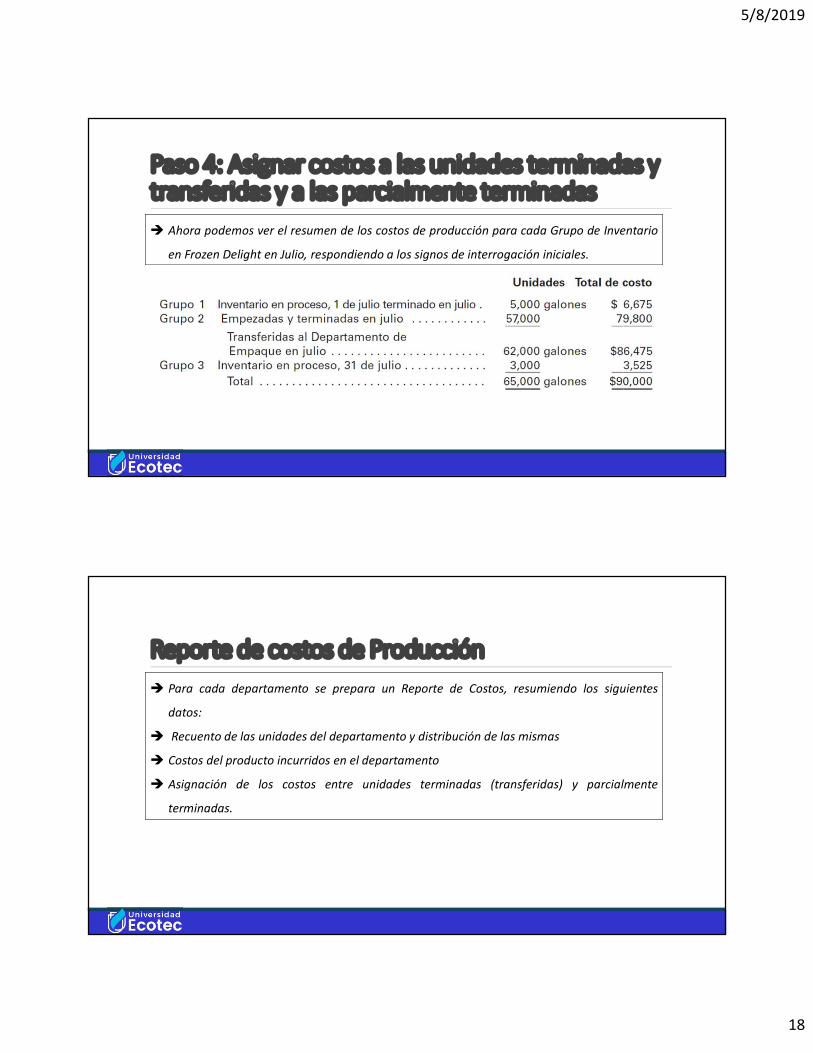

Paso 4: Asignar costos a las unidades terminadas y transferidas y a las parcialmente terminadas Ahora podemos ver el resumen de los costos de producción para cada Grupo de Inventario

en Frozen Delight en Julio, respondiendo a los signos de interrogación iniciales.

Reporte de costos de Producción Para cada departamento se prepara un Reporte de Costos, resumiendo los siguientes

datos:

Recuento de las unidades del departamento y distribución de las mismas

Costos del producto incurridos en el departamento

Asignación de los costos entre unidades terminadas (transferidas) y parcialmente

terminadas.

5/8/2019

19

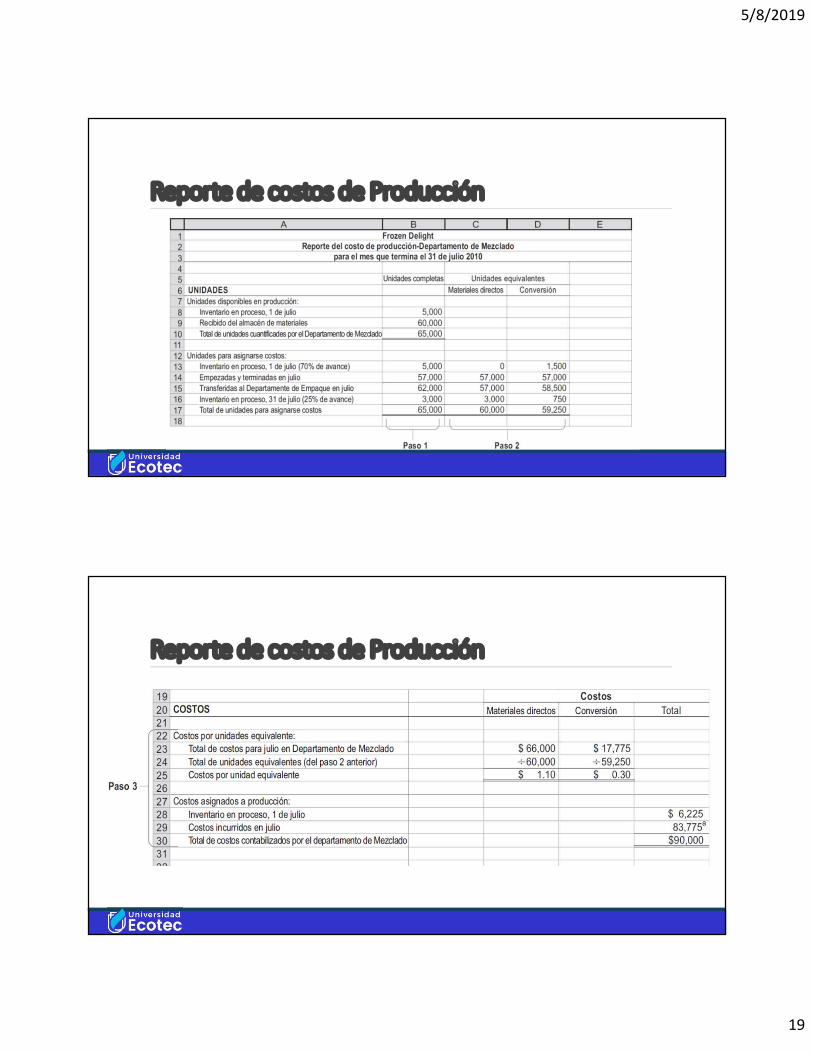

Reporte de costos de Producción

Reporte de costos de Producción

5/8/2019

20

Reporte de costos de Producción

Contabilización de los asientos Materiales comprados a crédito, incluidos leche, crema, azúcar, empaque y materiales

indirectos USD 88.000

Debe HaberMateria Prima 88.000

Cuentas por pagar 88.000

Descripción

5/8/2019

21

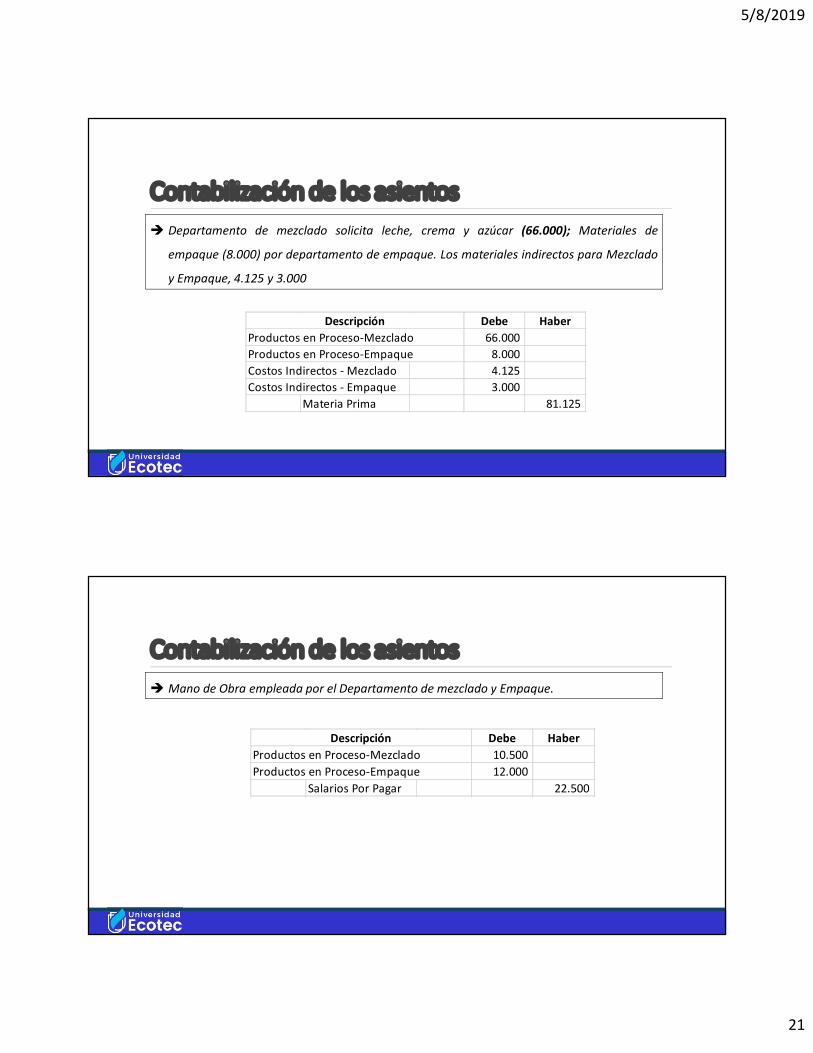

Contabilización de los asientos Departamento de mezclado solicita leche, crema y azúcar (66.000); Materiales de

empaque (8.000) por departamento de empaque. Los materiales indirectos para Mezclado

y Empaque, 4.125 y 3.000

Debe HaberProductos en Proceso-Mezclado 66.000 Productos en Proceso-Empaque 8.000 Costos Indirectos - Mezclado 4.125 Costos Indirectos - Empaque 3.000

Materia Prima 81.125

Descripción

Contabilización de los asientos Mano de Obra empleada por el Departamento de mezclado y Empaque.

Debe HaberProductos en Proceso-Mezclado 10.500 Productos en Proceso-Empaque 12.000

Salarios Por Pagar 22.500

Descripción

5/8/2019

22

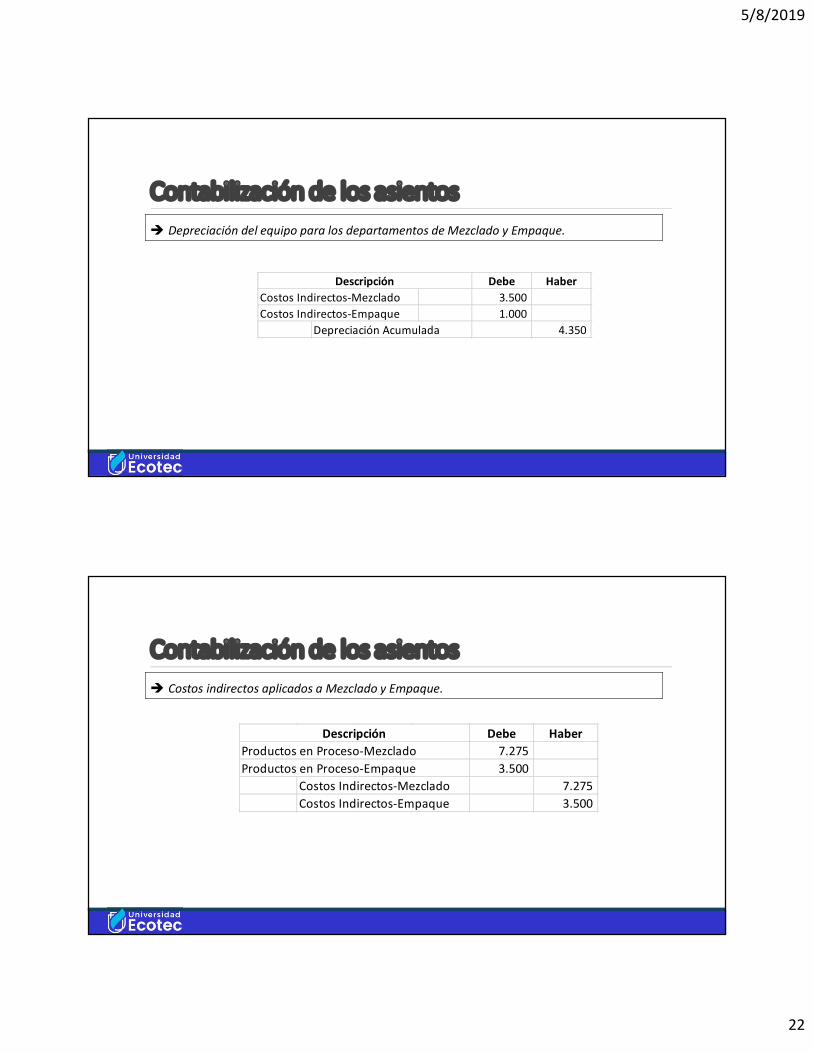

Contabilización de los asientos Depreciación del equipo para los departamentos de Mezclado y Empaque.

Debe HaberCostos Indirectos-Mezclado 3.500 Costos Indirectos-Empaque 1.000

Depreciación Acumulada 4.350

Descripción

Contabilización de los asientos Costos indirectos aplicados a Mezclado y Empaque.

Debe HaberProductos en Proceso-Mezclado 7.275 Productos en Proceso-Empaque 3.500

Costos Indirectos-Mezclado 7.275 Costos Indirectos-Empaque 3.500

Descripción

5/8/2019

23

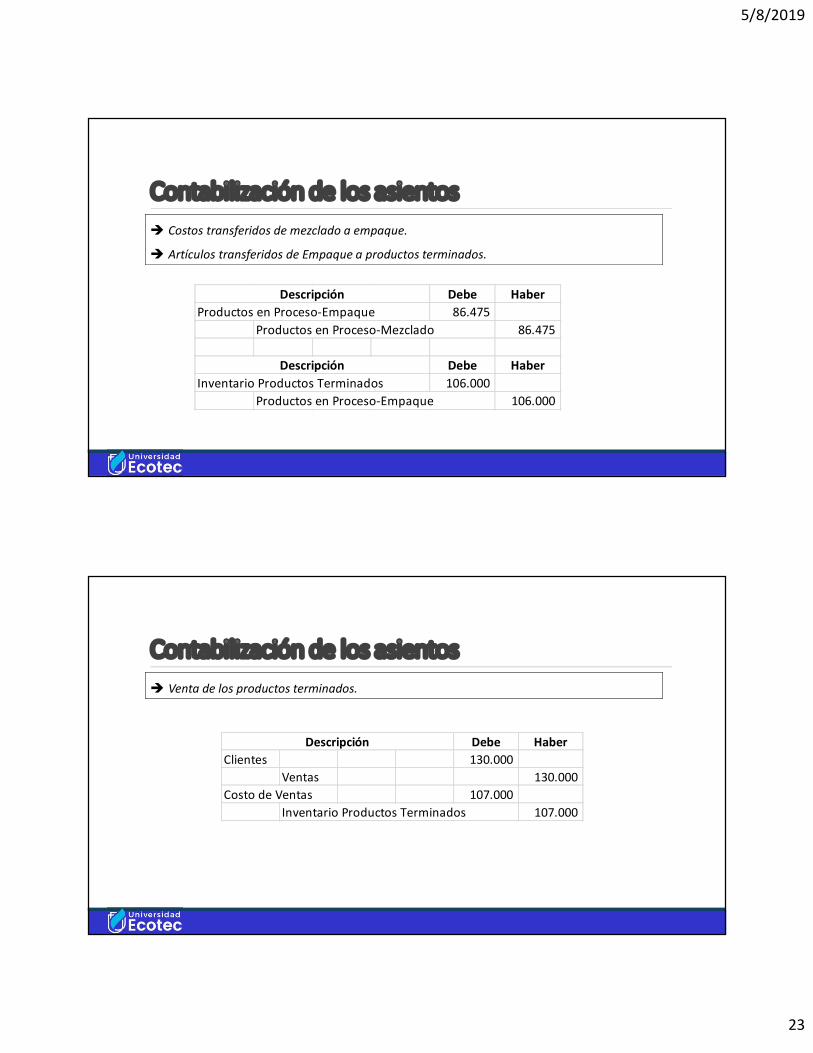

Contabilización de los asientos Costos transferidos de mezclado a empaque.

Artículos transferidos de Empaque a productos terminados.

Debe HaberProductos en Proceso-Empaque 86.475

Productos en Proceso-Mezclado 86.475

Debe HaberInventario Productos Terminados 106.000

Productos en Proceso-Empaque 106.000

Descripción

Descripción

Contabilización de los asientos Venta de los productos terminados.

Debe HaberClientes 130.000

Ventas 130.000 Costo de Ventas 107.000

Inventario Productos Terminados 107.000

Descripción

Related Documents