254 COSTI DI PRODUZIONE L’analisi dei costi di produzione oggigiorno è uno strumento essenziale per tutte le aziende frutticole al fine di ottimizzare dal punto di vista gestionale e operativo le proprie scelte aziendali presenti e future. Il livello di costo, come è possibile osservare nelle seguenti elaborazioni, è piuttosto elevato, apparentemente superiore rispetto a quanto il produttore è solito considerare. Ciò deriva dal fatto che è formato da alcune voci di spesa, quali: ammortamenti, prezzo d’uso del capitale fondiario e soprattutto dall’apporto lavorativo proprio e dei famigliari che il produttore tende a trascurare. Nel calcolo del costo per unità prodotta è di fondamentale importanza la produttività del frutteto. Essa è il principale fattore in grado far aumentare o diminuire in modo ragguardevole il risultato finale. Ovviamente non va dimenticato il concetto della qualità globale dei frutti, in particolar modo della pezzatura, parametro essenziale per una buona remunerazione delle produzioni. Il costo di produzione è stato calcolato raggruppando le spese nelle seguenti voci: ✓ Costo primo di coltivazione (Spese vive) ✓ Costo pieno all’impresa agricola ✓ Costo totale di produzione COSTO PRIMO DI COLTIVAZIONE (SPESE VIVE) Esprime il costo sostenuto dall’impresa per ottenere la produzione frutticola, escludendo tutte le spese riguardanti la struttura aziendale. Per il calcolo si sono determinati i volumi impiegati di materie prime, le ore di lavoro manuale mediamente necessarie allo svolgimento delle diverse operazioni colturali e il tempo di utilizzo delle attrezzature meccaniche. Per ciascuno dei fattori impiegati sono stati calcolati i relativi costi: La manodopera è conteggiata in base alla reale spesa sostenuta da ciascuna impresa, escludendo l’apporto di lavoro manuale fornito dal conduttore e dai suoi familiari. Il costo orario considerato, secondo il CCNL del 22/10/2014 è di 10,93 €/ora per le operazioni che necessitano l’impiego di manodopera specializzata, quali potatura e utilizzo delle macchi- ne agricole, 7,52 €/ora per la raccolta e 9,36 €/ora per tutte le altre operazioni Le spese relative alle macchine aziendali fanno riferimento ai soli oneri sostenuti per i con- sumi energetici (carburante e lubrificante) Altri voci di costo presenti sono: La quota di ammortamento dell’impianto. Essa è calcolata ripartendo su tutta la durata dell’impianto l’accumulo delle spese sostenute nel periodo, che va dall’anno di messa in opera del frutteto sino al raggiungimento della piena produzione, al netto del valore delle produzioni ottenute. Questa voce non tiene conto degli interessi Altri costi: si considerano in particolar modo gli esborsi fatti a terzi dall’azienda agricola (es. trasporto per il conferimento della produzione) COSTI DI PRODUZIONE

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

COSTI DI PRODUZIONE

254

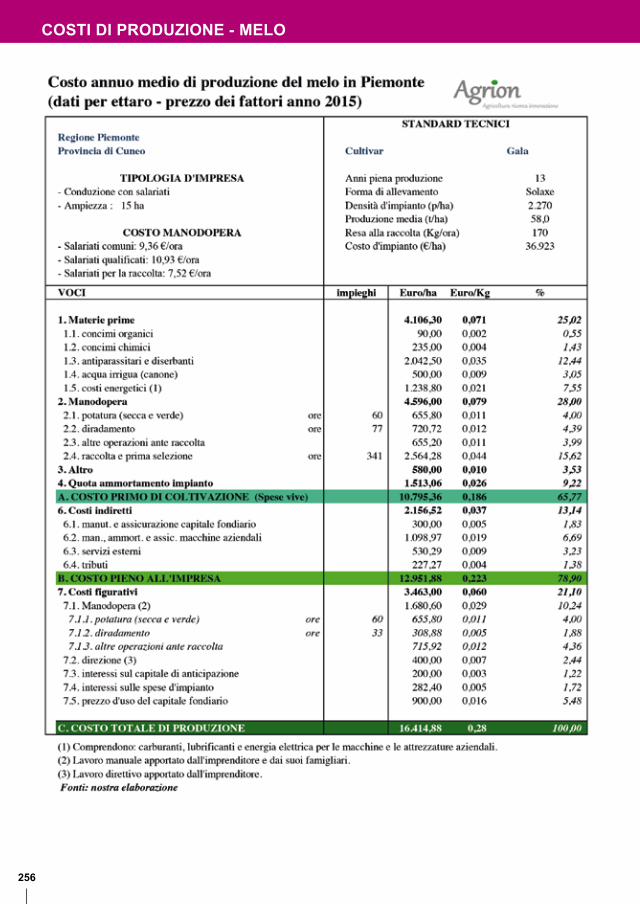

COSTI DI PRODUZIONEL’analisi dei costi di produzione oggigiorno è uno strumento essenziale per tutte le aziende frutticole al fine di ottimizzare dal punto di vista gestionale e operativo le proprie scelte aziendali presenti e future.Il livello di costo, come è possibile osservare nelle seguenti elaborazioni, è piuttosto elevato, apparentemente superiore rispetto a quanto il produttore è solito considerare. Ciò deriva dal fatto che è formato da alcune voci di spesa, quali: ammortamenti, prezzo d’uso del capitale fondiario e soprattutto dall’apporto lavorativo proprio e dei famigliari che il produttore tende a trascurare. Nel calcolo del costo per unità prodotta è di fondamentale importanza la produttività del frutteto. Essa è il principale fattore in grado far aumentare o diminuire in modo ragguardevole il risultato finale. Ovviamente non va dimenticato il concetto della qualità globale dei frutti, in particolar modo della pezzatura, parametro essenziale per una buona remunerazione delle produzioni. Il costo di produzione è stato calcolato raggruppando le spese nelle seguenti voci:

✓ Costo primo di coltivazione (Spese vive) ✓ Costo pieno all’impresa agricola ✓ Costo totale di produzione

COSTO PRIMO DI COLTIVAZIONE (SPESE VIVE)Esprime il costo sostenuto dall’impresa per ottenere la produzione frutticola, escludendo tutte le spese riguardanti la struttura aziendale.Per il calcolo si sono determinati i volumi impiegati di materie prime, le ore di lavoro manuale mediamente necessarie allo svolgimento delle diverse operazioni colturali e il tempo di utilizzo delle attrezzature meccaniche.

Per ciascuno dei fattori impiegati sono stati calcolati i relativi costi:La manodopera è conteggiata in base alla reale spesa sostenuta da ciascuna impresa,

escludendo l’apporto di lavoro manuale fornito dal conduttore e dai suoi familiari. Il costo orario considerato, secondo il CCNL del 22/10/2014 è di 10,93 €/ora per le operazioni che necessitano l’impiego di manodopera specializzata, quali potatura e utilizzo delle macchi-ne agricole, 7,52 €/ora per la raccolta e 9,36 €/ora per tutte le altre operazioni

Le spese relative alle macchine aziendali fanno riferimento ai soli oneri sostenuti per i con-sumi energetici (carburante e lubrificante)

Altri voci di costo presenti sono: La quota di ammortamento dell’impianto. Essa è calcolata ripartendo su tutta la durata

dell’impianto l’accumulo delle spese sostenute nel periodo, che va dall’anno di messa in opera del frutteto sino al raggiungimento della piena produzione, al netto del valore delle produzioni ottenute. Questa voce non tiene conto degli interessi

Altri costi: si considerano in particolar modo gli esborsi fatti a terzi dall’azienda agricola (es. trasporto per il conferimento della produzione)

COSTI DI PRODUZIONE

COSTI DI PRODUZIONE

255

COSTO PIENO ALL’IMPRESA AGRICOLA (SPESE VIVE + COSTI STRUTTURALI)

Questo costo è calcolato aggiungendo al “Costo primo di coltivazione” le seguenti spese:Quota annua di manutenzione e assicurazione del capitale fondiarioQuota annua di manutenzione, ammortamento e assicurazione delle macchine aziendali.

Nel caso della trattrice si è considerato l’ammortamento in 15 anni di utilizzo, mentre per il carro raccolta in 10 anni

Servizi esterni (consulenza tecnica e fiscale)Tributi (imposte fondiarie, contributi consortili, ecc.)

COSTO TOTALE DI PRODUZIONE(SPESE VIVE + COSTI STRUTTURALI + COSTI FIGURATIVI)

Il suo ammontare è ottenuto addizionando al “Costo pieno all’impresa” i “Costi figurativi”, che comprendono tutte le voci di costo imputabili ai fattori della produzione immessi dal proprietario e dalla sua famiglia quali:Retribuzione del lavoro del conduttore o quello dei suoi familiariInteressi sul capitale di anticipazioneInteressi sulle spese di impiantoPrezzo d’uso del capitale fondiario (Beneficio fondiario)

I risultati presentati nelle seguenti tabelle sono riferiti all’ettaro di superficie (€/ha) e all’unità di prodotto (€/kg). In particolare, il costo per chilogrammo è stato calcolato tenendo conto della resa produttiva. L’entità di quest’ultima è stata determinata considerando la produzione potenziale media ottenibile da un impianto condotto in una situazione ottimale. I valori sono frutto di un indagine condotta con tutti i tecnici del coordinamento. Va segnalato che il miglioramento delle tecniche produttive degli ultimi anni ha consentito un aumento delle rese e la conseguente diminuzione dei costi per unità prodotta in alcune specie.Le specie prese in considerazione sono: Melo, Pesco, Actinidia, Susino, Pero e Albicocco.

COSTI DI PRODUZIONE

COSTI DI PRODUZIONE

256

COSTI DI PRODUZIONE - MELO

COSTI DI PRODUZIONE

257

COSTI DI PRODUZIONE - MELO

COSTI DI PRODUZIONE

258

COSTI DI PRODUZIONE - PESCO

COSTI DI PRODUZIONE

259

COSTI DI PRODUZIONE - PESCO

COSTI DI PRODUZIONE

260

COSTI DI PRODUZIONE - PESCO

COSTI DI PRODUZIONE

261

COSTI DI PRODUZIONE - PESCO

COSTI DI PRODUZIONE

262

COSTI DI PRODUZIONE - ACTINIDIA

COSTI DI PRODUZIONE

263

COSTI DI PRODUZIONE - SUSINO

COSTI DI PRODUZIONE

264

COSTI DI PRODUZIONE - PERO

COSTI DI PRODUZIONE

265

COSTI DI PRODUZIONE - PERO

COSTI DI PRODUZIONE

266

COSTI DI PRODUZIONE - ALBICOCCO

COSTI DI PRODUZIONE

267

COSTI DI PRODUZIONE - ALBICOCCO

Related Documents