1 Università degli Studi di Urbino Carlo Bo Corso di Economia Aziendale Corso di Economia Aziendale Prof.ssa Annalisa Sentuti Facoltà di Lingue e Letterature Straniere Facoltà di Lingue e Letterature Straniere Laurea Triennale in Lingue e Culture Straniere Curriculum Laurea Triennale in Lingue e Culture Straniere Curriculum Linguistico Aziendale (LIN Linguistico Aziendale (LIN-AZ) AZ) A.A. 2012 A.A. 2012 – 2013 2013 Materiale Didattico Integrativo: Materiale Didattico Integrativo: Quarta Parte Quarta Parte – Caratteri ed Elementi Quantitativi dell’Impresa Caratteri ed Elementi Quantitativi dell’Impresa [email protected] 2 Presentazione del corso A.A. 2012/2013 CENNI AL SISTEMA INFORMATIVO AZIENDALE E AL BILANCIO ORDINARIO DI ESERCIZIO 1. I sistemi di rilevazione contabile ed extra-contabile 2. Le finalità del bilancio 3. Il bilancio secondo la disciplina civilistica 4. Finalità e contenuti dello Stato Patrimoniale, del Conto Economico e della Nota Integrativa.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Università degli Studi di Urbino Carlo Bo

Corso di Economia AziendaleCorso di Economia Aziendale

Prof.ssa Annalisa Sentuti

Facoltà di Lingue e Letterature StraniereFacoltà di Lingue e Letterature Straniere

Laurea Triennale in Lingue e Culture Straniere Curriculum Laurea Triennale in Lingue e Culture Straniere Curriculum Linguistico Aziendale (LINLinguistico Aziendale (LIN--AZ)AZ)

A.A. 2012 A.A. 2012 –– 20132013

Materiale Didattico Integrativo: Materiale Didattico Integrativo:

Quarta Parte Quarta Parte –– Caratteri ed Elementi Quantitativi dell’ImpresaCaratteri ed Elementi Quantitativi dell’Impresa

Presentazione del corso

A.A. 2012/2013

CENNI AL SISTEMA INFORMATIVO AZIENDALE E AL BILANCIO ORDINARIO DI ESERCIZIO

1. I sistemi di rilevazione contabile ed extra-contabile

2. Le finalità del bilancio

3. Il bilancio secondo la disciplina civilistica

4. Finalità e contenuti dello Stato Patrimoniale, delConto Economico e della Nota Integrativa.

2

[email protected]. 2012/2013

Il sistema informativo aziendale

3

L’ESIGENZA DI CONOSCERE

Tutti i soggetti coinvolti nell’impresa hanno il diritto/dovere di conoscere lecondizioni del suo svolgimento, i risultati della gestione e le prospettive intermini di economicità.

� I conferenti di capitale di rischio: redditività dell’impresa, prospettive disviluppo, rischi da fronteggiare, necessità di aumentare il CS, ecc.

� I soggetti finanziatori: solidità patrimoniale, affidabilità, ecc.

� I prestatori di lavoro: prospettive di redditività e di sviluppo, dinamicheorganizzative, ecc.

� I fornitori: affidabilità, prospettive di crescita o di contrazione, ecc.

� I clienti: serietà, qualità dei prodotti, assistenza post-vendita, ecc.

� Lo Stato: conoscere l’impresa per applicare le politiche fiscali e definire gliincentivi allo sviluppo economico.

[email protected]. 2012/2013

Il sistema informativo aziendale

4

L’ESIGENZA DI CONOSCERE

A maggior ragione, hanno il diritto/dovere di conoscere coloro che esercitanoil governo dell’impresa e tutte le persone che all’interno dell’impresadevono prendere decisioni giorno per giorno per garantire lo svolgimentodella gestione secondo il principio dell’economicità. Esempi:

� L’imprenditore/Gli amministratori: devono conoscere l’andamentogenerale dell’impresa e il potenziale di sviluppo, per definire gli obiettivistrategici dell’impresa, se e come ricorrere al CC o al CP, se distribuire o no idividendi, se attivare acquisizioni di altre imprese o altre operazionistraordinarie, ecc.

� Il direttore commerciale: per fissare i prezzi dei prodotti, deve conoscere icosti di produzione e di distribuzione, i prezzi dei concorrenti, la sensibilità deiclienti al prezzo piuttosto che al marchio, alla pubblicità, al servizio postvendita;

� Il direttore di produzione e il direttore acquisti: devono conoscere leprevisioni di vendita, la capacità produttiva dell’impresa, l’ammontare dellescorte di magazzino, i tempi e i volumi degli approvvigionamenti, ecc.;

3

[email protected]. 2012/2013

Il sistema informativo aziendale

5

CONOSCERE PER DECIDERECONOSCERE PER DECIDERE

Senza essere informati su ciò che accade in azienda, nell’ambiente e nei

rapporti tra l’azienda e l’ambiente, imprenditori, manager, DG non

potrebbero assumere alcuna decisione.

Compito del sistema informativo è:

1. raccogliere dati dall’ambiente esterno ed interno;

2. elaborarli mediante strumenti, procedure e regole;

3. produrre informazioni utili, tempestive e comprensibili, che possano

soddisfare il fabbisogno di informazioni dei soggetti interni/esterni.

[email protected]. 2012/2013

Il sistema informativo aziendale

6

Il SISTEMA INFORMATIVO AZIENDALE è

l’insieme delle strutture tecniche, delle risorse umane e delle procedure

con cui si raccolgono, memorizzano, elaborano e distribuiscono

dati e informazioni aziendali

con l’obiettivo di

sostenere i soggetti interni preposti all’attività decisionale e di controllo

e di soddisfare il fabbisogno informativo di soggetti esterni all’azienda.

I sistemi informativi delle imprese sono articolati e complessi: essi devonorappresentare molteplici aspetti della vita aziendale producendo con precisione etempestività dati e informazioni utili alle esigenze conoscitive dei una molteplicitàdi attori.

Noi ci concentriamo su alcune parti del SIA e, in particolare, sul Bilancio diEsercizio e sulle procedure che portano alla sua redazione.

4

[email protected]. 2012/2013 7

Il sistema informativo aziendale

L’azienda produce e riceve documenti dai quali si possono trarre i dati e leinformazioni che testimoniano l’operatività aziendale.

I documenti possono:

1. provenire dall’esterno (o essere emessi vs l’esterno): si riferisconoad operazioni economiche compiute dall’azienda con l’ambiente,ovvero: mercato degli approvvigionamenti (es. fatture relativeall’acquisto di materie prime); mercato delle vendite (es. ordiniprovenienti dai clienti, fatture relative alla vendita di prodotti finiti);mercato dei capitali (es. documenti che comprovano finanziamenticoncessi o ottenuti, cambiali attive o passive), mercato del lavoro (es.buste paga rilasciate ai dipendenti)

2. essere prodotti in riferimento al contesto interno: si riferiscono adoperazioni interne compiute dai dipendenti (es. movimenti di carico escarico del magazzino).

[email protected]. 2012/2013 8

Il sistema informativo aziendale

AMBIENTE ESTERNO

AMBIENTE INTERNO

Raccolta e selezione dei dati

Classificazione, elaborazione, archiviazione

Comunicazione dei dati e delle

informazioni

SOGGETTI

INTERNISOGGETTI ESTERNI

5

[email protected]. 2012/2013 9

Il sistema informativo aziendale

Un esempio di documentoFATTURA: è un documento che attesta l’esecuzione della compravendita.

La compravendita è un contratto con cui il venditore trasferisce la proprietàdi un bene al compratore, dietro il pagamento di un corrispettivo (prezzo).

La fattura viene emessa dal venditore e:

a) dimostra che il venditore ha eseguito l’obbligo di consegnare la merce o diprestare il servizio;

b)attesta il diritto dell’impresa venditrice a riscuotere il prezzo.

È un documento obbligatorio:

1. dal punto di vista legale, perché comprova l’esecuzione del contratto daparte del venditore ed il suo diritto a riscuotere il prezzo;

2. dal punto di vista fiscale, in quanto: comprova l’applicazione dell’IVA(Imposta sul Valore Aggiunto), è la principale documentazione dei ricavicaratteristici dell’impresa, è lo strumento per appurare le imposte sulreddito.

[email protected]. 2012/2013 10

Il sistema informativo aziendale

Un esempio di documento: la fattura

È composta da due parti:

1. una descrittiva: generalità dei contraenti (venditore e compratore), data

e luogo di emissione, numero progressivo della fattura, tempo e luogo di

consegna, modalità e tempi di pagamento, ecc.

2. una tabellare: dati relativi al bene oggetto di compravendita (quantità,

descrizione, prezzo unitario e prezzo totale, sconti, base imponibile,

aliquota IVA, totale IVA, spese di trasporto, eventuali interessi per la

dilazione di pagamento, ecc.)

6

[email protected]. 2012/2013 11

Un esempio di documento esterno

La FATTURAIntestazione con i

del Fornitore

Dati del ClienteNumero

Progressivo

Data di Emissione

Modalità di Pagamento

Descrizione del Bene

Quantità richieste

% IVA applicata

Prezzo Unitario

Prezzo Totale per ogni categoria di bene

Importo che il cliente dovrà

pagare e data entro cui dovrà pagare

Importo a cui si applica l’IVA

% IVA applicata

Totale IVA

Altre spese

[email protected]. 2012/2013 12

Il sistema informativo aziendaleLa FATTURA e l’IVA

L’azienda riceve fattura (emessa dal fornitore) per i fattori produttivi (beni eservizi) acquistati ed emette fattura (verso il cliente) per i prodotti (beni e servizi)venduti.

Su ogni fattura viene calcolata l’Imposta sul Valore Aggiunto (IVA), che è:

� un’imposta indiretta: non colpisce direttamente il reddito dei contribuenti, ma iconsumi di beni e servizi;

� può essere del 4%, 10%, 21% a seconda dei beni/servizi a cui si riferisce:

• aliquota minima del 4% per beni/servizi che soddisfano bisogni di primanecessità (es. alimenti come pane, pasta, latte, olio, frutta, ecc.)

• aliquota ridotta del 10% per beni/servizi come zucchero, miele, carni, pescefresco, uova, trasporto di persone, cinema, fornitura energia elettrica per usodomestico, ecc.

• aliquota normale del 21% per tutti gli altri beni/servizi (es. calzature,abbigliamento, computer, elettrodomestici, auto, vino, telecomunicazioni, ecc.

7

[email protected]. 2012/2013

Il sistema informativo aziendale

13

Il sistema informativo “intercetta”, memorizza ed elabora i dati e leinformazioni contenuti nei documenti, mediante opportuneRILEVAZIONI AZIENDALI.

Scopo delle rilevazioni è:

1) verificare e controllare lo svolgimento della gestione;

2) registrare e classificare le operazioni aziendali per calcolare ilreddito dell’esercizio e il patrimonio di funzionamento;

3) valutare gli elementi che formano il patrimonio aziendale;

4) elaborare dati utili a determinare gli indirizzi futuri dellagestione;

5) individuare e prospettare soluzioni convenienti per l’esecuzionedelle operazioni aziendali.

[email protected]. 2012/2013

Il sistema informativo aziendale

14

Le rilevazioni aziendali hanno un oggetto da analizzare/unfenomeno da rilevare, sono tenute per un determinato scopo(es. determinare il reddito d’esercizio, il valore degli elementidel patrimonio, ecc.) e sono tenute secondo un criterio chepuò essere:

1) temporale o cronologico: rilevano i dati relativi alleoperazioni aziendali in ordine di data;

2) sistematico: rilevano i dati relativi alle operazioniaziendali con riferimento a specifici oggetti (es.magazzino, c/c, ecc.).

Le rilevazioni aziendali possono essere classificateutilizzando anche altri criteri...

8

[email protected]. 2012/2013

Il sistema informativo aziendale

15

1. Secondo il criterio di rilevazione: cronologiche/sistematiche

2. Secondo le norme di legge: obbligatorie/facoltative;

3. Secondo il momento di rilevazione: antecedenti,concomitanti, susseguenti o consuntive

4. Secondo lo strumento utilizzato per la registrazione:contabili/extracontabili;

5. Secondo la complessità dell’oggetto di rilevazione:elementari/complesse

La pratica ragionieristica (che nasce alla fine del 1200 e si è evoluta sulla scorta delle esigenze aziendali) ha permesso lo sviluppo di diversi tipi di

rilevazioni. Oggi le RILEVAZIONI AZIENDALI che possono comporre un sistema informativo aziendale possono essere CLASSIFICATE:

[email protected]. 2012/2013 16

Il sistema informativo aziendale

LE RILEVAZIONI IN BASE ALLE NORME DI LEGGE

OBBLIGATORIESono imposte dal codice civile, dalla normativafiscale o da altre leggi speciali. Es. il libro degliinventari

FACOLTATIVE

Non sono richieste dalla legge, ma sono tenuteliberamente dall’azienda per il soddisfacimentodelle esigenze informative generatedall’amministrazione aziendale. Es. prima nota

9

[email protected]. 2012/2013 17

Il sistema informativo aziendale

LE RILEVAZIONI IN BASE AL MOMENTO

ANTECEDENTI

Vengono effettuate prima che si verifichil’operazione aziendale a cui esse si riferiscono(es. preventivi, budget, ecc.).

Sono redatte man mano che si effettuano leoperazioni (es. documenti di trasporto o diconsegna merci.

CONCOMITANTI

SUSSEGUENTI o CONSUNTIVE

Si redigono dopo il compimento delleoperazioni aziendali (es. il bilancio d’esercizio).

[email protected]. 2012/2013 18

Il sistema informativo aziendale

LE RILEVAZIONI IN BASE ALLO STRUMENTO

CONTABILI

Utilizzando lo strumento del conto, unprospetto riferito ad un dato oggetto, delquale si registrano (secondo regole standard eben definite => convenzioni di registrazione)le quantità iniziali (espresse in valoremonetario) e tutte le sue successive variazioni.

ESEMPI

Banca c/c

100 €

200 €

Ricavi di vendita

500 €

1.200 €

10

[email protected]. 2012/2013 19

Il sistema informativo aziendale

LE RILEVAZIONI IN BASE ALLO STRUMENTO

EXTRA CONTABILI

Utilizzando strumenti diversi dai conti, cometabelle, grafici, ecc.

IN BASE ALLA COMPLESSITA’ DELL’OGGETTO DI RILEVAZIONE

ELEMENTARIRilevano valori e variazioni di singoli componentidel patrimonio o del reddito.

COMPLESSE

Si riferiscono all’intera gestione aziendale e sonofinalizzate alla determinazione del redditod’esercizio e del patrimonio di funzionamento.

CONTABILITA’ GENERALECONTABILITA’ GENERALE

Il sistema informativo aziendale

20

La CONTABILITA’ GENERALE (CO.GE.) è il sistema dellerilevazioni che consentono di rilevare gli effetti economici,finanziari e patrimoniali di tutti i fatti esterni di gestionecompiuti durante la vita dell’azienda. Il suo scopo è fornireinformazioni sull’andamento dell’azienda in termini di:

1. Reddito prodotto;

2. Capitale di funzionamento.

A.A. 2012/2013

La CONTABILITA’ ANALITICA (CO.AN.) è il sistema dellerilevazioni che consente di rilevare ed analizzare costi, ricavi erisultati economici relativi a specifici oggetti (singoli prodotti,processi produttivi, reparti, centri di costo, ecc.), andando arilevare i fatti interni di gestione. Il suo scopo è fornireinformazioni per orientare le decisioni aziendali (es. convenienzaeconomica, risultati economici, controllo dei costi, ecc.)

11

Il sistema informativo aziendale

21A.A. 2012/2013

COGE COAN

Oggetto delle rilevazioni

Fatti esterni (es. acquisto materie prime)

Fatti interni (es. un prodotto)

Scopo

Fornisce informazioni di carattere globale sull’azienda

in termini di reddito d’esercizio e capitale di

funzionamento

Fornisce informazioni dettagliate rispetto a

singoli fenomeni aziendali (es. costo del

prodotto)

Caratteristiche dei dati

Prevalentemente oggettivi (desumibili dai documenti)

Più o meno soggettivi (a volte fondati su stime e congetture)

CONTABILITA’ GENERALE E CONTABILITÀ ANALITICA A CONFRONTO

Il sistema informativo aziendale

22A.A. 2012/2013

COGE COAN

ObbligatorietàObbligatoria, disciplinata dal codice

civile e dalla normativa fiscale

Facoltativa, può assumere diverse forme ed utilizzare

vari strumenti

Metodologia di rilevazione

Metodo della partita doppia (rilevazioni contabili)

Rilevazioni contabili ed extracontabili (es. budget,

statistiche, ecc.)

Destinatari

Prevalentemente i soggetti esterni (fisco, clienti, fornitori, banche,

ecc.). È soprattutto uno strumento di informazione sull’andamento

dell’azienda.

Soggetti interni preposti alla gestione dell’azienda.

È uno strumento che supporta, il processo

decisionale e di controllo.

ConclusioneProduce i dati necessari alla

redazione del bilancio

Produce i dati necessari alla direzione per la

gestione dell’azienda

CONTABILITA’ GENERALE E CONTABILITÀ ANALITICA A CONFRONTO

12

[email protected]. 2012/2013 23

La contabilità generale

1. È obbligatoria, in quanto prevista dal codice civile (artt.2214-2220) e dalla normativa fiscale.

2. È consuntiva, in quanto rileva i fatti della gestione passata.

3. È cronologica, perché rileva le singole operazioni aziendaliprogressivamente, cioè secondo un ordine temporale.

4. È supportata dalle scritture elementari, che rappresentanola prima forma di raccolta dei dati relativi alle molteplicioperazioni che l’azienda compie nel corso della gestione. Esserilevano le variazioni, fisiche o monetarie, di singoli oggettisemplici (denaro, cassa, impianti, ecc.) a partire dai documentioriginari (bolle, fatture, estratti conto, ecc.)

La CONTABILITA’ GENERALE (CO.GE.)

[email protected]. 2012/2013 24

1. La prima nota: elenca, in ordine cronologico e descrittivo, tutte le

operazioni aziendali sulla base dei relativi documenti. Non è

obbligatoria.

2. Scritture elementari riguardanti il denaro: rilevano tutti i movimenti

di denaro e controllano periodicamente le disponibilità liquide in

cassa.

3. S.e. riguardanti l’IVA: rilevano i movimenti relativi all’IVA. Sono

obbligatorie per la legislazione fiscale.

4. S.e. riguardanti le banche: monitorano i movimenti dei conti

correnti.

La contabilità generale

La scritture elementari che supportano la Co.Ge.

13

[email protected]. 2012/2013 25

La scritture elementari che supportano la Co.Ge.

5. S.e. relative a clienti e fornitori: controllano i movimenti deidebiti e dei crediti nei confronti dei fornitori e dei clienti.

6. S.e. relative al magazzino: verificano i movimenti interni edesterni di carico e scarico del magazzino di materie prime,prodotti finiti, imballaggi, semilavorati, prodotti in corso dilavorazione, nonché. Obbligatorie per la valutazione dellerimanenze.

7. S.e. riguardanti il personale: rilevano le ore di presenza al lavoro,la liquidazione ed il pagamento delle retribuzioni e dei contributi.

8. S.e. relative alle immobilizzazioni: registrano anno d’acquisto,costo, rivalutazioni/svalutazioni, informazioni necessarie adeterminare le quote di ammortamento, valore di realizzo.

La contabilità generale

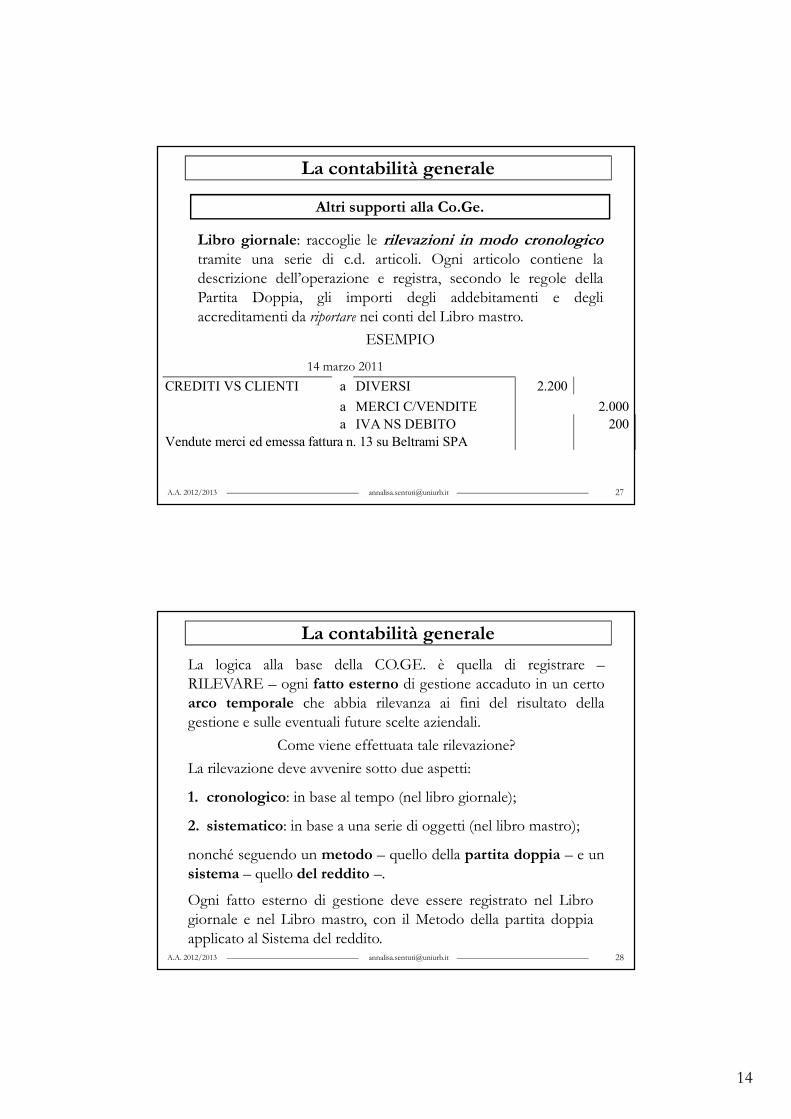

Libro mastro: raccoglie l’insieme dei conti impiegati perrilevare le operazioni aziendali.

Riporta i fatti di gestione in base a una serie di oggetti classificatiper conto (rilevazioni sistematiche) (es. merci c/acquisti, creditivs/clienti, debiti vs/fornitori, c/c bancario, ecc.).

A.A. 2012/2013 26

La contabilità generale

Altri supporti alla Co.Ge.

26

Crediti vs clientiD A

2.200

Merci c/venditeD A

2.000

Es. conti del Libro mastro

Iva ns/debitoD A

200

14

Libro giornale: raccoglie le rilevazioni in modo cronologicotramite una serie di c.d. articoli. Ogni articolo contiene ladescrizione dell’operazione e registra, secondo le regole dellaPartita Doppia, gli importi degli addebitamenti e degliaccreditamenti da riportare nei conti del Libro mastro.

ESEMPIO

A.A. 2012/2013 27

La contabilità generale

Altri supporti alla Co.Ge.

CREDITI VS CLIENTI a DIVERSI 2.200

a MERCI C/VENDITE 2.000

a IVA NS DEBITO 200

Vendute merci ed emessa fattura n. 13 su Beltrami SPA

14 marzo 2011

[email protected]. 2012/2013 28

La contabilità generale

La logica alla base della CO.GE. è quella di registrare –RILEVARE – ogni fatto esterno di gestione accaduto in un certoarco temporale che abbia rilevanza ai fini del risultato dellagestione e sulle eventuali future scelte aziendali.

Come viene effettuata tale rilevazione?

La rilevazione deve avvenire sotto due aspetti:

1. cronologico: in base al tempo (nel libro giornale);

2. sistematico: in base a una serie di oggetti (nel libro mastro);

nonché seguendo un metodo – quello della partita doppia – e unsistema – quello del reddito –.

Ogni fatto esterno di gestione deve essere registrato nel Librogiornale e nel Libro mastro, con il Metodo della partita doppiaapplicato al Sistema del reddito.

15

[email protected]. 2012/2013 29

La contabilità generaleUn cenno a l S i s t ema de l Redd i toUn cenno a l S i s t ema de l Redd i to

• Attraverso l’applicazione del Metodo della partita doppia, ognifatto esterno di gestione viene rilevato al fine di determinare ilrisultato di esercizio e il capitale di funzionamento.

• Risultato d’esercizio positivo (R>C) => UTILE D’ESERCIZIO=> incremento del Capitale di funzionamento

Risultato d’eserciz. negativo (R<C) => PERDITA D’ESERCIZIO=> decremento del Capitale di funzionamento

• Il reddito viene calcolato in riferimento ad un esercizio, ovvero allegestione realizzata in un periodo amministrativo, generalmentecorrispondente ad un anno solare (1/1 –31/12).

• Il capitale di funzionamento dell’esercizio precedente più (o meno)il reddito dell’esercizio in corso determinano il capitale difunzionamento dell’esercizio successivo.

[email protected]. 2012/2013 30

La contabilità generale

Un cenno al Metodo Della Partita Doppia Un cenno al Metodo Della Partita Doppia

(rilevazioni sul Libro mastro e sul Libro giornale)

• Si basa sull’utilizzo del conto.

• Ogni fatto esterno di gestione viene rilevato dal punto di vistaeconomico (costi e ricavi) e finanziario/numerario (entrate,uscite; crediti/debiti).

• Si chiama Partita “Doppia” in quanto è un metodo contabilecaratterizzato dalla duplice iscrizione di una stessa somma,una volta in Dare e una volta in Avere di uno o più contidiversi, in modo tale che, per ogni scrittura, il totale del Dare siasempre uguale al totale dell’Avere.

16

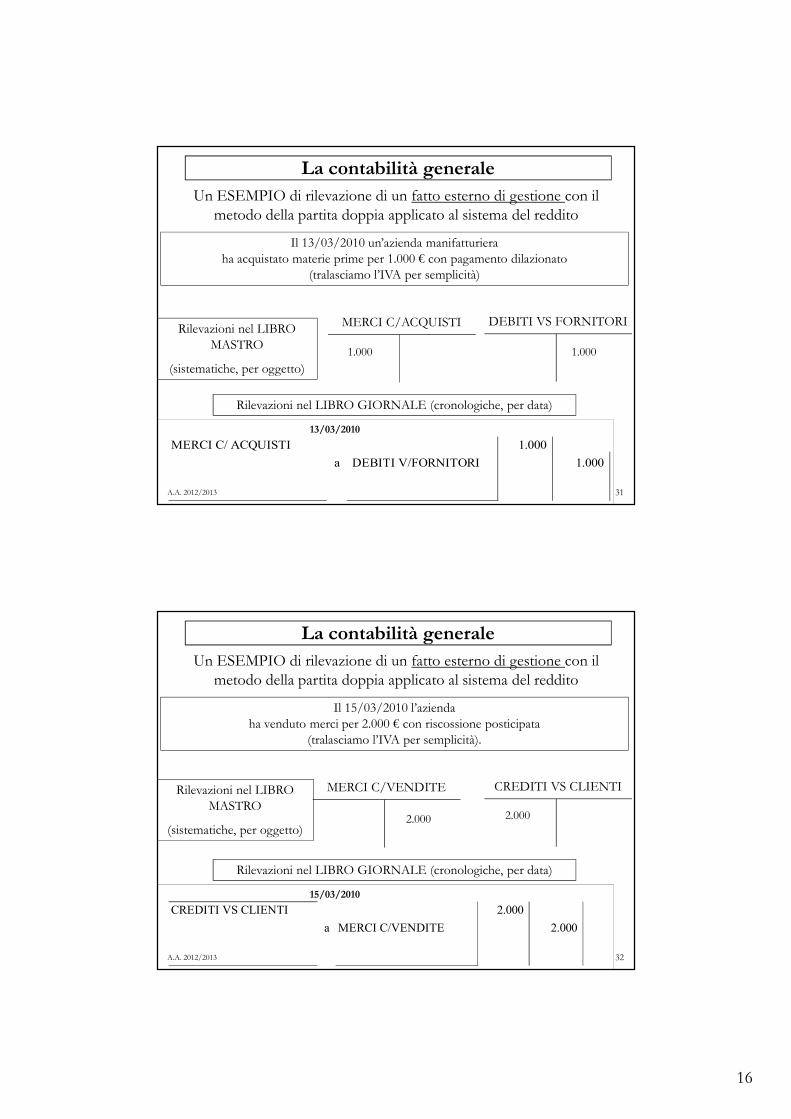

La contabilità generaleUn ESEMPIO di rilevazione di un fatto esterno di gestione con il

metodo della partita doppia applicato al sistema del reddito

Il 13/03/2010 un’azienda manifatturiera ha acquistato materie prime per 1.000 € con pagamento dilazionato

(tralasciamo l’IVA per semplicità)

Rilevazioni nel LIBRO MASTRO

(sistematiche, per oggetto)

MERCI C/ACQUISTI

1.000

DEBITI VS FORNITORI

1.000

MERCI C/ ACQUISTI 1.000

a DEBITI V/FORNITORI 1.000

Rilevazioni nel LIBRO GIORNALE (cronologiche, per data)

13/03/2010

A.A. 2012/2013 31

La contabilità generaleUn ESEMPIO di rilevazione di un fatto esterno di gestione con il

metodo della partita doppia applicato al sistema del reddito

Il 15/03/2010 l’aziendaha venduto merci per 2.000 € con riscossione posticipata

(tralasciamo l’IVA per semplicità).

Rilevazioni nel LIBRO MASTRO

(sistematiche, per oggetto)

MERCI C/VENDITE

2.000

CREDITI VS CLIENTI

2.000

Rilevazioni nel LIBRO GIORNALE (cronologiche, per data)

15/03/2010

CREDITI VS CLIENTI 2.000

a MERCI C/VENDITE 2.000

A.A. 2012/2013 32

17

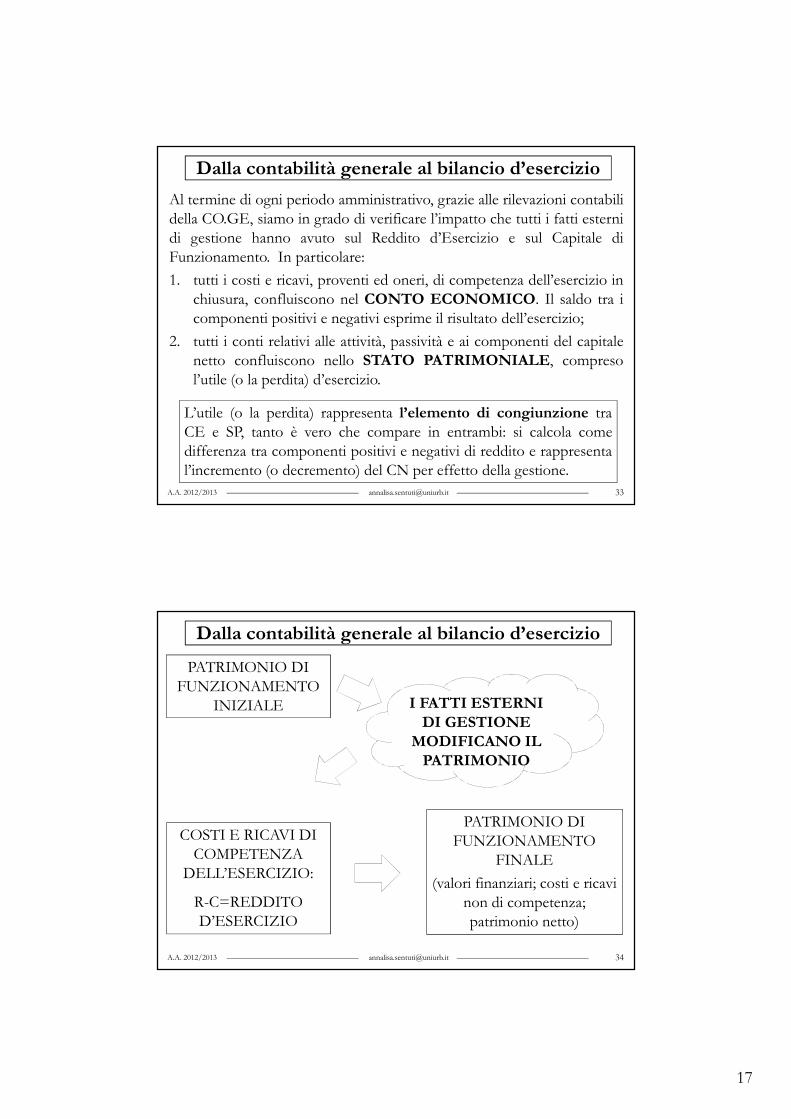

[email protected]. 2012/2013 33

Al termine di ogni periodo amministrativo, grazie alle rilevazioni contabilidella CO.GE, siamo in grado di verificare l’impatto che tutti i fatti esternidi gestione hanno avuto sul Reddito d’Esercizio e sul Capitale diFunzionamento. In particolare:

1. tutti i costi e ricavi, proventi ed oneri, di competenza dell’esercizio inchiusura, confluiscono nel CONTO ECONOMICO. Il saldo tra icomponenti positivi e negativi esprime il risultato dell’esercizio;

2. tutti i conti relativi alle attività, passività e ai componenti del capitalenetto confluiscono nello STATO PATRIMONIALE, compresol’utile (o la perdita) d’esercizio.

Dalla contabilità generale al bilancio d’esercizio

L’utile (o la perdita) rappresenta l’elemento di congiunzione traCE e SP, tanto è vero che compare in entrambi: si calcola comedifferenza tra componenti positivi e negativi di reddito e rappresental’incremento (o decremento) del CN per effetto della gestione.

[email protected]. 2012/2013 34

Dalla contabilità generale al bilancio d’esercizio

PATRIMONIO DI FUNZIONAMENTO

INIZIALE

COSTI E RICAVI DI COMPETENZA

DELL’ESERCIZIO:

R-C=REDDITO D’ESERCIZIO

PATRIMONIO DI FUNZIONAMENTO

FINALE

(valori finanziari; costi e ricavi non di competenza; patrimonio netto)

I FATTI ESTERNI DI GESTIONE

MODIFICANO IL PATRIMONIO

18

[email protected]. 2012/2013 35

Dalla contabilità generale al bilancio d’esercizio

I dati contabili, così elaborati, mi consentono di procedere alla redazione del BILANCIO D’ESERCIZIO.

Evidenzia i risultati prodotti dalle operazioni di gestione in

riferimento ad un determinato PERIODO AMMINISTRATIVO

In questo senso, possiamo affermare che dalla CO.GE., la quale rileva in maniera cronologica e sistematica i fatti esterni di gestione, scaturisce il documento “Bilancio d’esercizio”

Non ci può essere bilancio senza contabilità e viceversa.

[email protected] 36Totale passività 2000

La contabilità generale

MERCI C/VENDITE

2.000

CREDITI VS CLIENTI

2.000

A.A. 2012/2013

MERCI C/ACQUISTI DEBITI VS FORNITORI

1.000 1.000

CONTO ECONOMICO

Ricavi 2.000

Costi - 1000

Risultato d‘Esercizio 1000

STATO PATRIMONIALE

Crediti v/clienti 2000 Debiti v/fornitori 1000

Risultato d‘Esercizio 1000

Totale attività 2000

19

Presentazione del corso

A.A. 2012/2013

CENNI AL SISTEMA INFORMATIVO AZIENDALE E AL BILANCIO ORDINARIO DI ESERCIZIO

1. I sistemi di rilevazione contabile ed extra-contabile

2. Le finalità del bilancio

3. Il bilancio secondo la disciplina civilistica

4. Finalità e contenuti dello Stato Patrimoniale, delConto Economico e della Nota Integrativa.

Il bilancio d’esercizio è un documento redatto al termine del periodo amministrativo per rappresentare la situazione patrimoniale e finanziaria dell’impresa, nonché il risultato

economico ottenuto con le operazioni di gestione.

A.A. 2012/2013 38

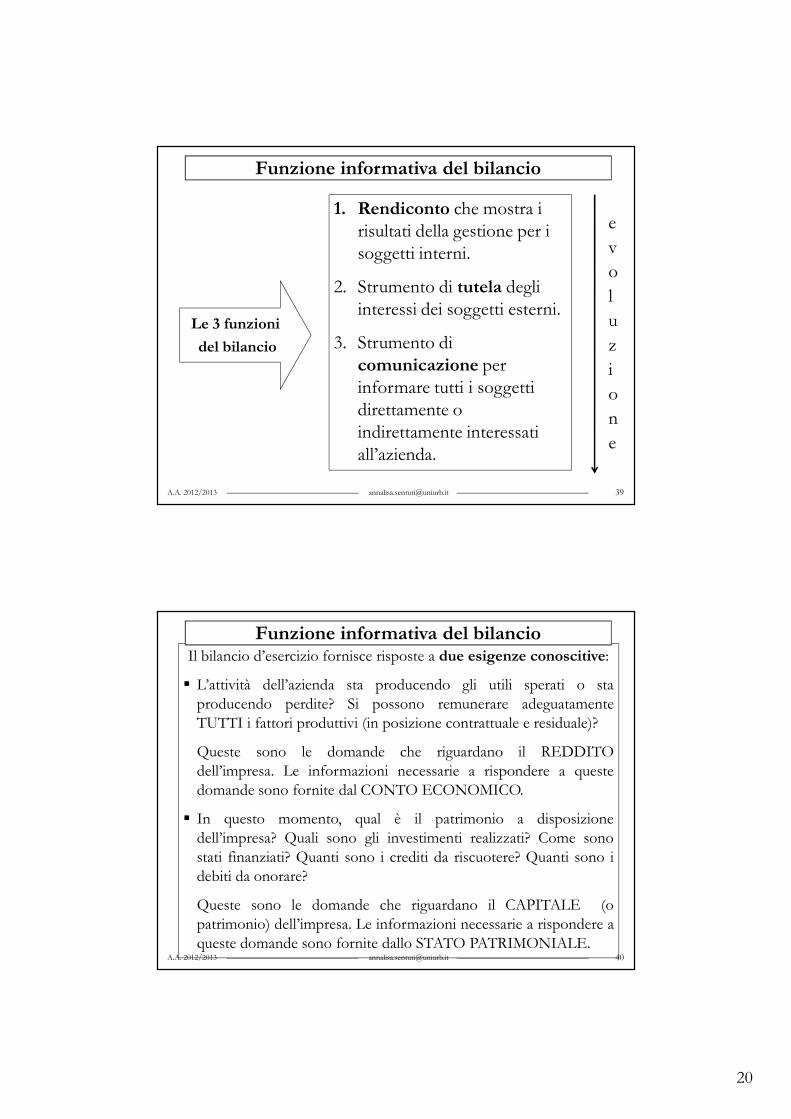

Funzione informativa del bilancio

Con il bilancio d’esercizio l’impresa “si presenta”

all’esterno: è lo strumento con il quale comunica l’andamento

economico-finanziario che ha avuto nell’esercizio a tutti quelli cioè che con

l’impresa stessa interagiscono:

• Banche ed Enti finanziatori

• Fornitori• Clienti• Soci/Azionisti• Risparmiatori che hanno

investito in azienda• Dipendenti• Stato/Erario• Ecc.

STAKEHOLDERS

20

[email protected]. 2012/2013 39

Funzione informativa del bilancio

Le 3 funzioni

del bilancio

1. Rendiconto che mostra i risultati della gestione per i soggetti interni.

2. Strumento di tutela degli interessi dei soggetti esterni.

3. Strumento di comunicazione per informare tutti i soggetti direttamente o indirettamente interessati all’azienda.

evoluzione

Il bilancio d’esercizio fornisce risposte a due esigenze conoscitive:

� L’attività dell’azienda sta producendo gli utili sperati o staproducendo perdite? Si possono remunerare adeguatamenteTUTTI i fattori produttivi (in posizione contrattuale e residuale)?

Queste sono le domande che riguardano il REDDITOdell’impresa. Le informazioni necessarie a rispondere a questedomande sono fornite dal CONTO ECONOMICO.

� In questo momento, qual è il patrimonio a disposizionedell’impresa? Quali sono gli investimenti realizzati? Come sonostati finanziati? Quanti sono i crediti da riscuotere? Quanti sono idebiti da onorare?

Queste sono le domande che riguardano il CAPITALE (opatrimonio) dell’impresa. Le informazioni necessarie a rispondere aqueste domande sono fornite dallo STATO PATRIMONIALE.

A.A. 2012/2013 40

Funzione informativa del bilancio

21

Siccome gli stakeholder possono avere informazioni sull’impresa soloattraverso questo documento ufficiale, esso dovrebbe essere undocumento:

� estremamente attendibile: ciò che è descritto deve corrispondere aciò che è realmente accaduto;

� omogeneo: tutte le aziende devono redigere il bilancio seguendo lemedesime regole e gli stessi schemi, così che i bilanci possano essereconfrontabili nel tempo (tra più esercizi) e nello spazio (tra diverseaziende con riferimento ad un medesimo esercizio).

A.A. 2012/2013 41

Funzione informativa del bilancioLe informazioni contenute nel bilancio sono destinate ad un insiemeeterogeneo di soggetti, ciascuno dei quali le utilizza per scopi diversi: ilsocio è interessato alla redditività, il creditore dell’impresa allasolvibilità, le banche alla solidità patrimoniale, ecc.

[email protected]. 2012/2013 42

Nel nostro ordinamento tutti gli adempimenti contabili riguardanti ilbilancio sono contenuti nel

CODICE CIVILE

Libro Quinto “Del lavoro”

Titolo V “Delle Società”

Capo V “Della società per azioni”

Sezione IX “Del bilancio”

A r t t . 2 4 2 3A r t t . 2 4 2 3 -- 2 4 3 5 b i s2 4 3 5 b i s

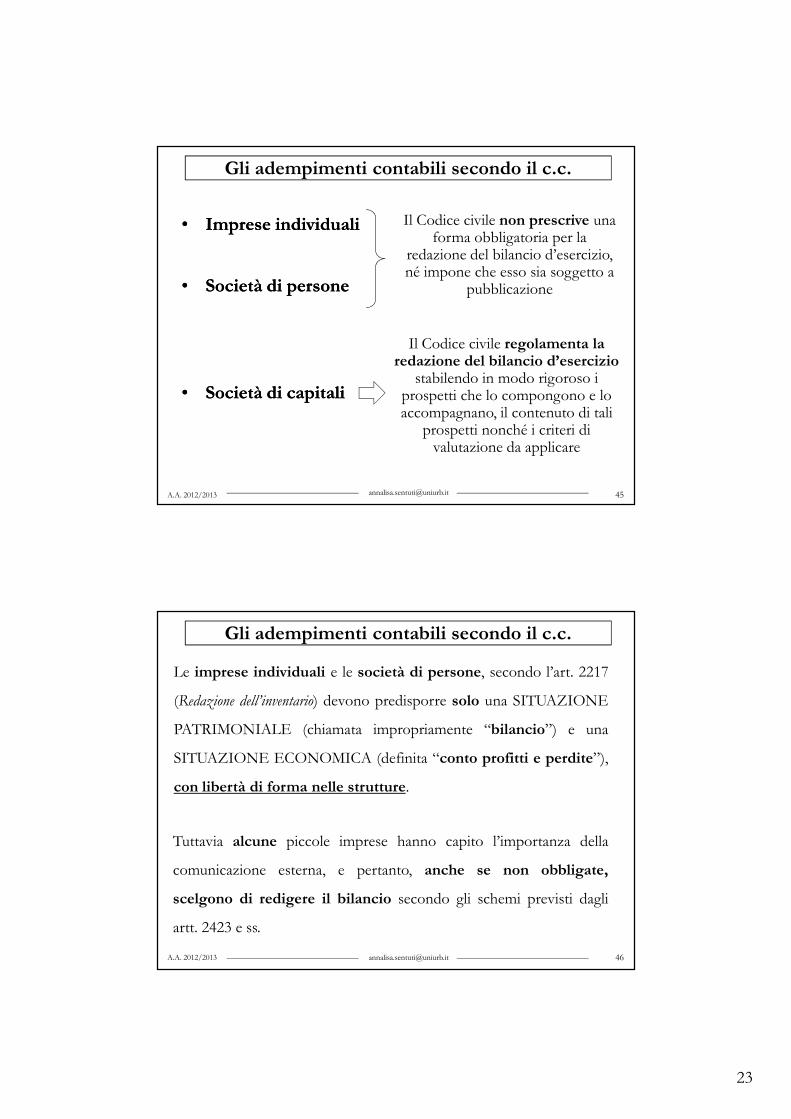

Gli adempimenti contabili secondo il c.c.

Tali obiettivi (attendibilità/omogeneità) sono perseguiti attraverso la standardizzazione dell’informativa: mediante la definizione di norme,

schemi e principi di redazione del bilancio il legislatore limita – almeno in parte – la discrezionalità dei redattori del bilancio.

22

[email protected]. 2012/2013 43

IlIl bilanciobilancio d’eserciziod’esercizio èè compostocomposto dada (art(art.. 24232423 cc..cc..)) ::

�Stato Patrimoniale + Conto Economico + Nota integrativa

�ed è completato dalla Relazione sulla Gestione

IlIl bilanciobilancio devedeve essereessere redattoredatto secondosecondo alcunealcune regoleregole::

�Principi fondamentali (art. 2423)

�Principi di redazione (art. 2423-bis)

�Struttura e Contenuto (art. 2423-bis, art. 2424 SP; art. 2423-ter, 2425

CE; art. 2427 NI)

�Criteri di valutazione (art. 2426)

�La possibilità, per le imprese di minori dimensioni, di redigere ilbilancio in forma abbreviata (art. 2435-bis)

Gli adempimenti contabili secondo il c.c.

Ma tutte le aziende debbono redigere il bilancio?

“Gli amministratori devono redigere il bilancio di esercizio, costituito dallostato patrimoniale, dal conto economico e dalla nota integrativa”.

Art. 2423 c.c. – Redazione del bilancio:

In realtà, la sezione in cui è contenuto questo articolo del c.c. (Capo V) è dedicato alle Società per Azioni e, per estensione, a tutte le

società di capitali. Ne consegue che...

...il bilancio, inteso come trittico contabile costituito dallo statopatrimoniale, dal conto economico e dalla nota integrativa – daredigere SECONDO gli SCHEMI RIGIDI previsti dal c.c. – è unobbligo che il legislatore italiano impone solo alle società di capitali:SPA, SAPA e SRL.

A.A. 2012/2013

Gli adempimenti contabili secondo il c.c.

23

[email protected]. 2012/2013 45

•• Imprese individualiImprese individuali

•• Società di personeSocietà di persone

•• Società di capitaliSocietà di capitali

Il Codice civile non prescrive una forma obbligatoria per la

redazione del bilancio d’esercizio, né impone che esso sia soggetto a

pubblicazione

Il Codice civile regolamenta la redazione del bilancio d’esercizio

stabilendo in modo rigoroso i prospetti che lo compongono e lo accompagnano, il contenuto di tali

prospetti nonché i criteri di valutazione da applicare

Gli adempimenti contabili secondo il c.c.

Le imprese individuali e le società di persone, secondo l’art. 2217

(Redazione dell’inventario) devono predisporre solo una SITUAZIONE

PATRIMONIALE (chiamata impropriamente “bilancio”) e una

SITUAZIONE ECONOMICA (definita “conto profitti e perdite”),

con libertà di forma nelle strutture.

Tuttavia alcune piccole imprese hanno capito l’importanza della

comunicazione esterna, e pertanto, anche se non obbligate,

scelgono di redigere il bilancio secondo gli schemi previsti dagli

artt. 2423 e ss.

A.A. 2012/2013 46

Gli adempimenti contabili secondo il c.c.

24

Clausole generali e principi di redazione

FINE DEL BILANCIO FINE DEL BILANCIO (art. 2423, 2° comma)

“Il bilancio deve essere redatto con CHIAREZZACHIAREZZA e deve rappresentare in modo

VERITIEROVERITIERO e CORRETTOCORRETTO la situazione patrimoniale e finanziaria della

società ed il risultato economico dell’esercizio”.

Qual è il fine generale del bilancio e come deve essere redatto?Qual è il fine generale del bilancio e come deve essere redatto?

A.A. 2012/2013 47

Un bilancio è CHIARO quando è redatto rispettando gli schemi imposti dagliarticoli 2424 (stato patrimoniale) e 2425 (conto economico) e le disposizioni degliartt. 2423-ter, 2424-bis e 2425-bis.

Un bilancio è VERITIERO quando tutto ciò che rappresenta trova fondamentoin ciò che è realmente accaduto.

Un bilancio è CORRETTO quando i redattori rispettano le norme contenutenel codice civile e non adottano comportamenti non previsti o interdetti(l’obiettivo è ridurre la discrezionalità degli amministratori).

Se, in casi eccezionali, l’applicazione di una disposizione degli articoli del c.c. èincompatibile con la rappresentazione veritiera e corretta, tale disposizione nondeve essere applicata (integrazioni e deroghe => nota integrativa).

Clausole generali e principi di redazione

Dal fine del bilancio DIPENDONODal fine del bilancio DIPENDONOi i PRINCIPI GENERALI PRINCIPI GENERALI DIDI REDAZIONE DEL BILANCIO REDAZIONE DEL BILANCIO

(art. 2423-bis).

A.A. 2012/2013

Questi principi contabili sono REGOLE che stabiliscono:

1. le modalità di contabilizzazione delle operazioni;

2. i criteri di valutazione degli elementi patrimoniali e reddituali;

3. i criteri di esposizione (rappresentazione) dei valori in bilancio.

I PRINCIPI GENERALI DI REDAZIONE DEL BILANCIO sono:

48

1. Prudenza

2. Continuità

3. Competenza

4. Separatezza valutativa

5. Costanza

25

[email protected]. 2012/2013

I principi generali di redazione del bilancio

49

PRUDENZA

Le perdite presunte o potenziali devono incidere sul risultatodell’esercizio, mentre possono essere attribuiti all’esercizio soltanto gliutili effettivamente realizzati (non quelli presunti).

Quindi: obbligo di imputare all’esercizio rischi e perdite presunte;divieto di imputare utili sperati e non effettivamente conseguiti).

Obiettivo: non sopravvalutare l’attivo, non sottovalutare il passivo equindi non sovrastimare il capitale di funzionamento.

Es. se presumo di perdere un credito, questo deve incidere sul risultatod’esercizio come perdita. Se ho un contratto in corso di formazione,non deve incidere sul risultato dell’esercizio in corso. Dovrà essereattribuito all’esercizio in cui il contratto sarà concluso e i risultatirealizzati.

[email protected]. 2012/2013

I principi generali di redazione del bilancio

50

CONTINUITÀ

L’azienda è un istituto destinato a perdurare nel tempo, quindi lavalutazione delle voci del bilancio deve essere fatta nella prospettivadella continuità.

Le valutazioni devono essere realizzate applicando i criteri difunzionamento: costo storico; competenza economica; prudenzavalutativa.

L’obietto è valutare il capitale di funzionamento (cfr. diversiconcetti/configurazioni del capitale).

Ad esempio: ripartizione dei costi pluriennali tra più periodiamministrativi; applicazione del costo storico invece del valore dimercato per la valutazione delle immobilizzazioni, ecc.

26

[email protected]. 2012/2013

I principi generali di redazione del bilancio

51

COMPETENZA ECONOMICA

Costi e ricavi, oneri e proventi, possono essere considerati nelladefinizione del risultato d’esercizio solo se di competenza economicadell’esercizio stesso, indipendentemente dalla loro manifestazionenumeraria/finanziaria (pagamento o incasso).

In altre parole, costi/ricavi e oneri/proventi devono trovare la lorogiustificazione economica nell’esercizio: cfr. la definizione del principiodi competenza economica.

SEPARATEZZA VALUTATIVA

Non sono ammesse compensazioni tra le singole voci. Gli importidevono essere esposti separatamente, evitando compensazioni tra vocidell’attivo e del passivo dello SP e tra i componenti positivi e negatividel CE. Es. banca c/c attivo e banca c/c passivo; interessi attivi einteressi passivi. Devo restare voci separate.

[email protected]. 2012/2013 52

COSTANZA/COMPARABILITÀ

I criteri di valutazione non possono essere modificati da un esercizioall’altro: è previsto l’obbligo di applicare in ogni esercizio gli stessicriteri di valutazione. Es. il criterio di valutazione delle rimanenze dimerci in magazzino, di ammortamento delle immobilizzazioni, ecc.

Obiettivo: 1) evitare variazioni del reddito d’esercizio dovute allamodifica dei criteri valutativi e non agli andamenti della gestione; 2)permettere la comparazione dei valori esposti in bilancio da unesercizio all’altro.

Qualora, per rappresentare in modo veritiero e corretto il patrimonio eil reddito, sia necessario cambiare i criteri di valutazione, è possibilederogare a tale principio. Nella NI deve essere esposte le motivazioni edeve essere indicata l’influenza della variazione sulla rappresentazionedella situazione patrimoniale e finanziaria e del risultato economico.

PREVALENZA DELLA SOSTANZA SULLA FORMA

I principi generali di redazione del bilancio

27

[email protected]. 2012/2013 53

Obiettivo della lezione

1. Quali sono i documenti che

compongono il bilancio?

2. Qual è lo scopo ed il contenuto di

ogni documento?

3. Quali sono le informazioni che posso

trarre dal bilancio?

Struttura e contenuto del bilancio

Stato Patrimoniale

(documento quantitativo)

Conto Economico

(documento quantitativo)

quantitativo

Nota integrativa

(documento quali-

quantitativo)

Art. 2427 c.c.Art. 2425 c.c.Art. 2424 c.c.

A.A. 2012/2013 54

Il c.c. definisce la struttura del bilancio, ovvero indica precisamente e minuziosamente come devono essere indicati tutti gli elementi che

compongono lo SP ed il CE, e quale deve essere il contenuto della NI .

28

Struttura e contenuto dello Stato Patrimoniale

A.A. 2012/2013

Lo SP evidenzia il patrimonio di funzionamento dell’impresa alla fine del periodo amministrativo.

Esso deve essere redatto in conformità al seguente schema (art. 2424):

55

A)Crediti vs/soci per versamenti ancora dovuti

B)ImmobilizzazioniB-I Immobilizzazioni immaterialiB-II Immobilizzazioni materialiB-III Immobilizzazioni finanziarie

C)Attivo circolanteC-I RimanenzeC-II CreditiC-III Attività finanziarie non imm.C-IV Disponibilità liquide

D) Ratei e risconti

STATO PATRIMONIALEATTIVO PASSIVO

A)Patrimonio NettoI - Capitale.da II a VII RiserveVIII - Utili portati a nuovo.IX - Utile dell'esercizio.B)Fondi per rischi e oneriC)Trattamento di fine rapportoD)DebitiE)Ratei e risconti

Gli elementi ritenuti omogenei dal legislatore sono raggruppati in categorie, indicate con una lettera maiuscola (es. A, B, C, D, ...).

Le sottocategorie sono indicate con i numeri romani (es. B-I, B-II, B-III).

Per indicare una voce di una sottocategoria si utilizzano i numeri arabi (es. B-III-1).

A.A. 2012/2013 56

Struttura e contenuto dello Stato Patrimoniale

Per indicare una sottovocesi utilizzano le lettere minuscole (es. B-III-2-c).

29

1) LIQUID FIRST 2) FIXED FIRST

Stato Patrimoniale

ATTIVO (impieghi) PASSIVO (fonti)

Liquidità

Disponibilità

Immobilizzazioni

Debiti a breve

Debiti a medio lungo

Capitale proprio

Stato Patrimoniale

ATTIVO (impieghi) PASSIVO (fonti)

Immobilizzazioni

Disponibilità

Liquidità

Capitale proprio

Debiti a medio lungo

Debiti a breve

Struttura e contenuto dello Stato Patrimoniale

A.A. 2012/2013 57

Lo SP individuato dal legislatore assume una configurazione a sezionidivise e contrapposte, come quella che abbiamo studiato sinora.

Tuttavia, lo schema imposto dal codice civile raggruppa le voci in mododiverso. Finora, infatti, abbiamo studiato lo SP nell’ottica della dottrinaaziendalistica, cioè come prospetto in cui le voci sono elencate, nelle rispettivesezioni, secondo una delle seguenti logiche:

Lo schema individuato dal legislatore non applica né l’una né l’altra logica, ma un mix di criteri diversi

Struttura e contenuto dello Stato Patrimoniale

A.A. 2012/2013 58

L’attivo è PARZIALMENTE configurato secondo la liquidità crescente:le voci sono ripartite in base alla loro crescente attitudine a tornare in formaliquida (dalle più immobilizzate alle più liquide) ma solo in parte:

• i crediti vs/soci per versamenti ancora dovuti iscritti alla lettera A) (relativi a quote diCapitale Sociale sottoscritte ma non ancora versate) hanno un grado di liquiditàmaggiore rispetto alle immobilizzazioni iscritte alla lettera B);

• i crediti finanziari a breve scadenza devono essere iscritti fra le immobilizzazionifinanziarie: B) Immobilizzazioni: III - Immobilizzazioni finanziarie, con separataindicazione, per ciascuna voce dei crediti, degli importi esigibili entro l'eserciziosuccessivo;

• i crediti commerciali a lunga scadenza devono essere iscritti nell’attivo circolante C)Attivo Circolante: II - Crediti, con separata indicazione, per ciascuna voce, degliimporti esigibili oltre l'esercizio successivo;

• la lettera D) Ratei e risconti, è iscritta dopo le disponibilità liquide ma contiene voci dibreve periodo.

30

Struttura e contenuto dello Stato Patrimoniale

A.A. 2012/2013 59

Il passivo è classificato in base a GRUPPI RITENUTI OMOGENEI dallegislatore rispetto alla loro natura e a prescindere dalla data di scadenza.

Ad es. la lettera D contiene tutti i debiti, senza distinzione in base alla scadenza.

D ) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l'esercizio successivo:1) obbligazioni;...4) debiti verso banche;5) debiti verso altri finanziatori;...7) debiti verso fornitori;...12) debiti tributari;13) debiti verso istituti di previdenza e di sicurezza sociale;14) altri debiti.

Il CE evidenzia come si è formato il reddito dell’esercizio.

Esso è redatto in forma progressiva (o scalare) e raggruppa

componenti positivi e negativi di reddito di competenza

dell’esercizio in base alla loro natura (cioè in base all’oggetto o

alla motivazione per i quali essi sono stati conseguiti o sostenuti).

NB: così come lo SP, anche il CE individuato dal legislatore ha

una configurazione diversa da quella che abbiamo visto parlando

di controllo dei costi!

Struttura e contenuto del Conto Economico

A.A. 2012/2013A.A. 2011/2012 6060

31

A) VALORE DELLA PRODUZIONE

B) - COSTI DELLA PRODUZIONE

C) ± PROVENTI E ONERI FINANZIARI

D) ± RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE

Struttura e contenuto del Conto Economico

A) – B) = VALORE DELLA PRODUZIONE NETTA

A.A. 2012/2013 61

E) ± PROVENTI E ONERI STRAORDINARI

RISULTATO PRIMA DELLE IMPOSTE

− IMPOSTE SUL REDDITO DELL'ESERCIZIO

= UTILE (PERDITA) DELL'ESERCIZIO

Il CE deve essere redatto in conformità al seguente schema (art. 2425):

A) VALORE DELLA PRODUZIONE: comprende tutti gli elementi checoncorrono alla determinazione della produzione ottenuta,indipendentemente dalla vendita effettiva del prodotto (es. voce A - 1 - Ricavidelle vendite e delle prestazioni; voce A - 2 - Rimanenze).

Struttura e contenuto del Conto Economico

B) COSTI DELLA PRODUZIONE: comprende tutti gli elementi negatividi reddito che, direttamente (es. B - 6 - costi per materie prime) oindirettamente (es. B - 8 costi per godimento di beni di terzi, es. fitti derivantidalla locazione di fabbricati), hanno contribuito all’ottenimento dellaproduzione.

62A.A. 2012/2013

A) - B) = VALORE DELLA PRODUZIONE NETTA: indica il valorecreato dall’azienda attraverso l’attività produttiva, al netto dei costi sostenuti. Èun indicatore del rendimento dell’attività tipica svolta dall’azienda, chetuttavia non coincide con quello che abbiamo precedentemente definitoReddito Operativo, in quanto il legislatore fa rientrare in A) e in B) voci che –secondo una logica economico-aziendale – dovrebbero rientrare in altriraggruppamenti (es. svalutazioni straordinarie delle immobilizzazioni => oneristraordinari). 62

32

[email protected]. 2012/2013

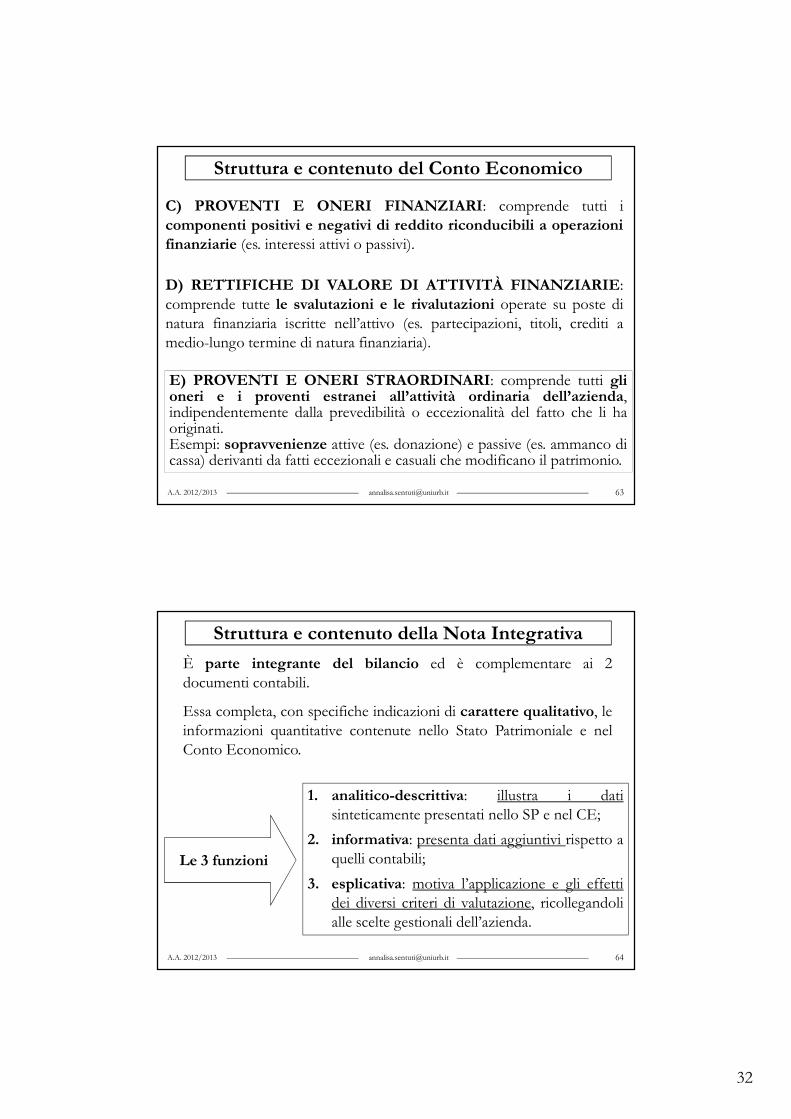

C) PROVENTI E ONERI FINANZIARI: comprende tutti icomponenti positivi e negativi di reddito riconducibili a operazionifinanziarie (es. interessi attivi o passivi).

Struttura e contenuto del Conto Economico

D) RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE:comprende tutte le svalutazioni e le rivalutazioni operate su poste dinatura finanziaria iscritte nell’attivo (es. partecipazioni, titoli, crediti amedio-lungo termine di natura finanziaria).

E) PROVENTI E ONERI STRAORDINARI: comprende tutti glioneri e i proventi estranei all’attività ordinaria dell’azienda,indipendentemente dalla prevedibilità o eccezionalità del fatto che li haoriginati.Esempi: sopravvenienze attive (es. donazione) e passive (es. ammanco dicassa) derivanti da fatti eccezionali e casuali che modificano il patrimonio.

63

Struttura e contenuto della Nota Integrativa

64A.A. 2012/2013

È parte integrante del bilancio ed è complementare ai 2documenti contabili.

Essa completa, con specifiche indicazioni di carattere qualitativo, leinformazioni quantitative contenute nello Stato Patrimoniale e nelConto Economico.

Le 3 funzioni

1. analitico-descrittiva: illustra i datisinteticamente presentati nello SP e nel CE;

2. informativa: presenta dati aggiuntivi rispetto aquelli contabili;

3. esplicativa: motiva l’applicazione e gli effettidei diversi criteri di valutazione, ricollegandolialle scelte gestionali dell’azienda.

33

Struttura e contenuto della Nota Integrativa

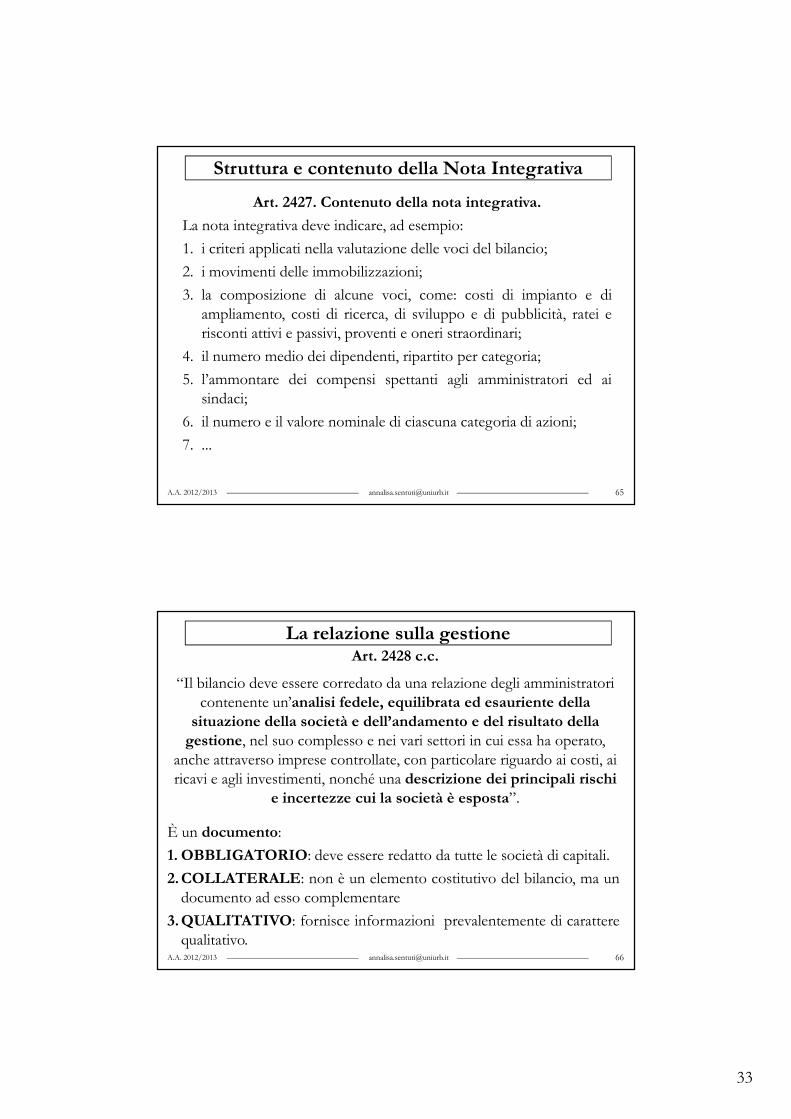

65A.A. 2012/2013

Art. 2427. Contenuto della nota integrativa.

La nota integrativa deve indicare, ad esempio:

1. i criteri applicati nella valutazione delle voci del bilancio;

2. i movimenti delle immobilizzazioni;

3. la composizione di alcune voci, come: costi di impianto e diampliamento, costi di ricerca, di sviluppo e di pubblicità, ratei erisconti attivi e passivi, proventi e oneri straordinari;

4. il numero medio dei dipendenti, ripartito per categoria;

5. l’ammontare dei compensi spettanti agli amministratori ed aisindaci;

6. il numero e il valore nominale di ciascuna categoria di azioni;

7. ...

La relazione sulla gestione

66A.A. 2012/2013

Art. 2428 c.c.

“Il bilancio deve essere corredato da una relazione degli amministratori contenente un’analisi fedele, equilibrata ed esauriente della situazione della società e dell’andamento e del risultato della gestione, nel suo complesso e nei vari settori in cui essa ha operato,

anche attraverso imprese controllate, con particolare riguardo ai costi, ai ricavi e agli investimenti, nonché una descrizione dei principali rischi

e incertezze cui la società è esposta”.

È un documento:

1. OBBLIGATORIO: deve essere redatto da tutte le società di capitali.

2.COLLATERALE: non è un elemento costitutivo del bilancio, ma undocumento ad esso complementare

3.QUALITATIVO: fornisce informazioni prevalentemente di caratterequalitativo.

34

La sua funzione è:

1. illustrare la situazione della società alla fine dell’eserciziosotto i vari punti di vista (economico, finanziario, ecc.), nel suocomplesso e nei vari settori in cui essa ha operato;

2. fornire informazioni rispetto all’andamento della gestioneinquadrata rispetto alla situazione di mercato attuale, alle condizionipassate e alle prospettive future (prospettiva dinamica);

3. offrire una visione completa dei risultati previsti ed ottenuti.

La relazione sulla gestione

A.A. 2012/2013

Dalla relazione devono risultare, ad esempio:

1) le attività di ricerca e di sviluppo;2) i rapporti con imprese controllate, collegate, controllanti e imprese

sottoposte al controllo di queste ultime;3) il numero e il valore nominale delle azioni;4) i fatti di rilievo avvenuti dopo la chiusura dell'esercizio;5) l'evoluzione prevedibile della gestione. 67

La “forma abbreviata” consiste in una semplificazione negli schemie nei dettagli informativi da fornire nel bilancio.

L’adozione del bilancio in forma abbreviata è una facoltà concessa adalcune imprese e non un obbligo: l’impresa è libera di scegliere seredigere il bilancio secondo gli schemi ordinari o se optare per quello informa abbreviata.

Possono scegliere di redigere il bilancio in forma abbreviata le PMIcostituite in forma di società di capitali che:

1. non hanno emesso titoli negoziati in mercati regolamentati;

2. nel primo esercizio o, successivamente, per due eserciziconsecutivi, non hanno superato due dei seguenti parametri(art. 2435-bis):

68A.A. 2012/2013

Il bilancio in forma abbreviata

35

Totale attivo dello SP (A+B+C+D) 4.400.000

Totale ricavi delle vendite e prestazioni (CE, VOCE A1

8.800.000

Numero di dipendenti occupati in media durante l’esercizio

50

69A.A. 2012/2013

Il bilancio in forma abbreviata

Nel bilancio in forma abbreviata:� lo SP comprende solo le voci precedute da lettere maiuscole enumeri romani previste dall’art. 2424 c.c.

�nel CE alcune voci possono essere raggruppate tra loro;�nella NI si possono omettere diverse indicazioni.� l’impresa è esonerata dalla redazione della Relazione sulla Gestionese la NI indica il numero e il valore nominale delle azioni.

Related Documents