Corporate Stock and Earnings Issues Chapter 24

Corporate Stock and Earnings Issues Chapter 24. Corporate Capital Structure Stockholders’ Equity Contributed Capital Retained Earnings.

Dec 30, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Corporate Stock and Earnings Issues

Chapter 24

Corporate Capital Structure

• Stockholders’ Equity

• Contributed Capital

• Retained Earnings

Capital Stock and Legal Capital

• Capital stock - ownership unit

• Stockholders - owners of a corporation

• Stock certificate - legal document of ownership of shares of stock

• Legal capital - total par value of the issued capital stock

Stockholders’ Rights

• Attend stockholders’ meetings• Vote in the election of the board of directors• Share in net income by receiving dividends• Purchase additional capital stock if it is

issued (preemptive right)• Share in the distribution of the assets of the

corporation if it is liquidated

Stock Terminology

• Par value

• No-par capital stock

• Stated value

• Additional paid-in capital

• Common stock

• Preferred stock

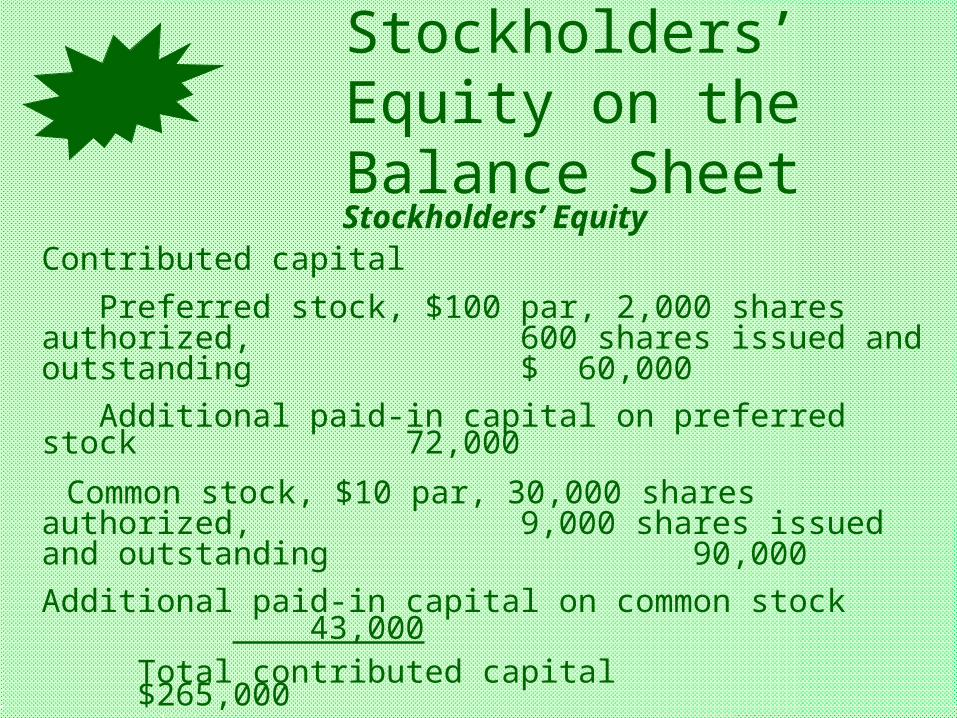

Stockholders’ Equity on the Balance SheetStockholders’ Equity

Contributed capital

Preferred stock, $100 par, 2,000 shares authorized, 600 shares issued and outstanding $ 60,000

Additional paid-in capital on preferred stock 72,000

Common stock, $10 par, 30,000 shares authorized, 9,000 shares issued and outstanding 90,000

Additional paid-in capital on common stock 43,000Total contributed capital $265,000

Retained earnings 173,000

Total Stockholders’ Equity $438,000

Articles of Incorporation

The articles of incorporation lists the following:• Classes of stock• Par or stated value• Number of authorized shares• Preference provisions for preferred

stock

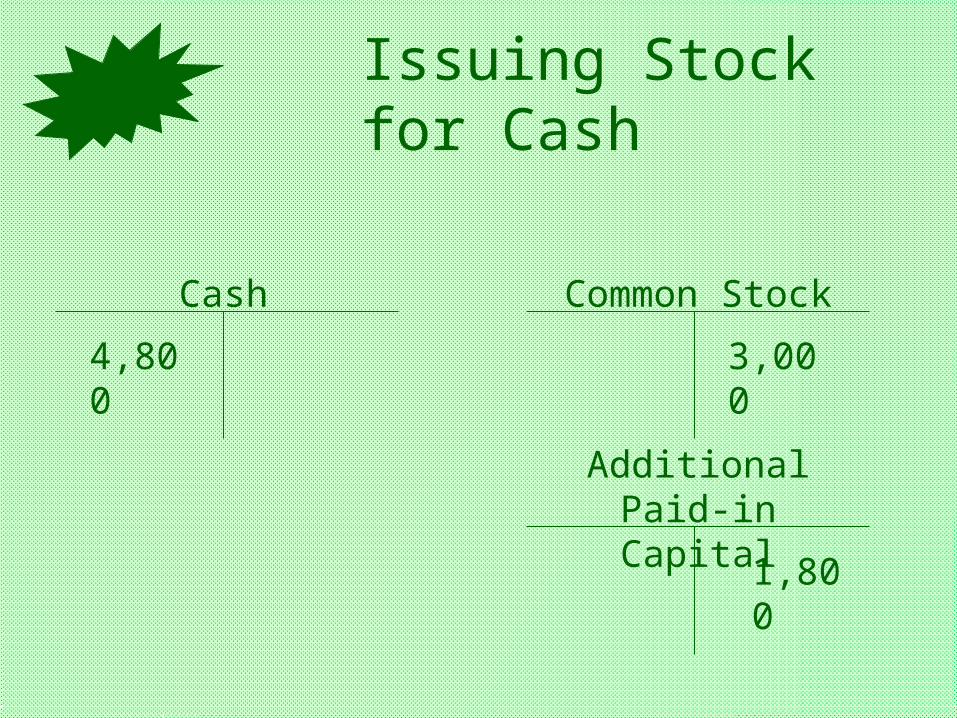

Issuing Stock for Cash

Common Stock

Additional Paid-in Capital

3,000

1,800

4,800

Cash

Transfer of Stock Between Stockholders

• Trading of stock among stockholders does not affect the corporation’s financial statements

• The corporation must keep records of the names and addresses of the stockholders for mailing reports and dividends

Preferred Stock Preferences

• Convertible

• Callable

• Redeemable

Treasury Stock

Treasury stock is a corporation’s own capital stock that:

• stockholders fully paid for and the corporation issued

• the corporation later reacquired, and

• the corporation currently holds

Reasons to Acquire Treasury Stock

• To have shares available for employee-purchase plans

• To have shares available for conversion of convertible stock

• To invest excess cash

• To have shares for the acquisition of other companies

Reasons to Acquire Treasury Stock

• To reduce the number of shares outstanding and increase earnings per share

• To have shares for use in the issuance of a stock dividend

• To concentrate ownership of the shares as a defense against hostile takeovers

Acquisition of Treasury Stock

Treasury Stock

5,6005,600

Cash

Issued capital stock - Treasury stock

= Outstanding capital stock

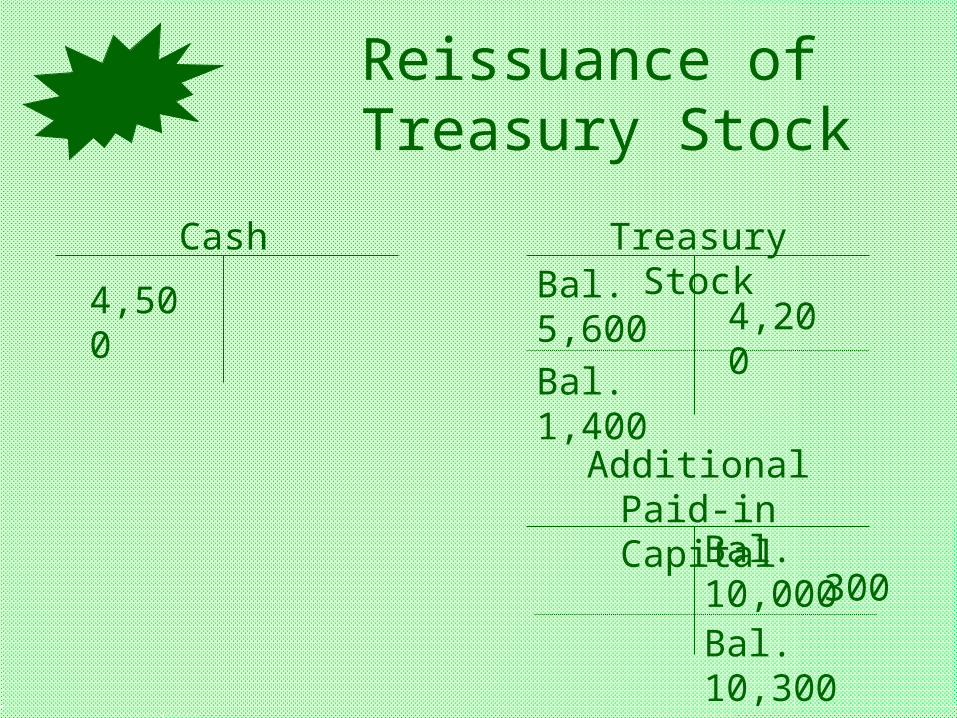

Reissuance of Treasury Stock

Treasury Stock

Additional Paid-in Capital

4,200

300

4,500

CashBal. 5,600

Bal. 1,400

Bal. 10,300

Bal. 10,000

Stock Options

Compensatory stock options are intended to provide additional compensation to the corporation’s employees.

Corporate Income Statement

Income from continuing operations Operating income Nonoperating income (other items) Income tax expense related to continuing operations

Results of discontinued operations

Income (loss) from operations of a discontinued segment (net of income taxes

Gain (loss) on disposal of discontinued segment (net of income taxes)

Extraordinary gains or losses (net of income taxes)

Net income

Earnings per share

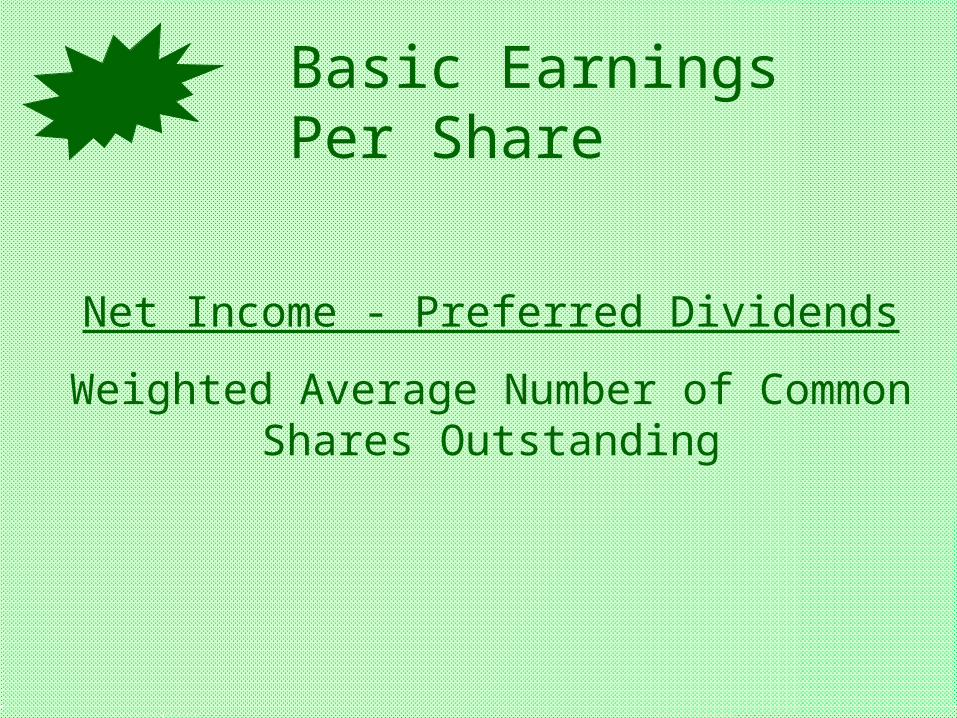

Basic Earnings Per Share

Net Income - Preferred Dividends

Weighted Average Number of Common Shares Outstanding

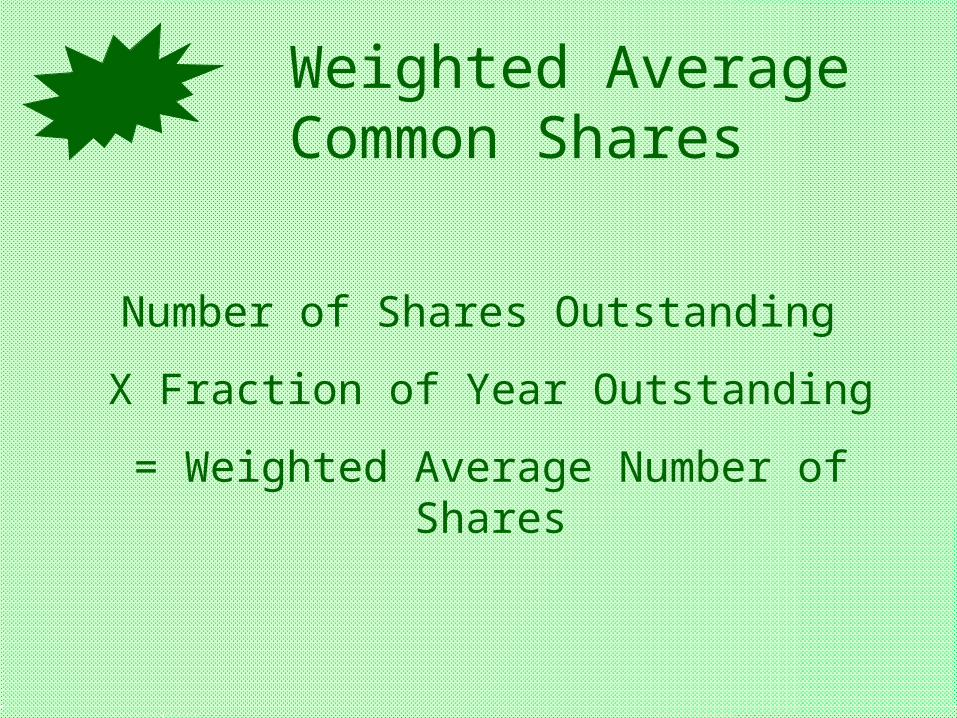

Weighted Average Common Shares

Number of Shares Outstanding

X Fraction of Year Outstanding

= Weighted Average Number of Shares

Reporting Earnings Per Share

Earnings Per Share (EPS) are reported on the income statement directly below the net income.

EPS are computed for:

• Income from continuing operations

• Results of discontinued operations

• Extraordinary gain or loss

• Net income

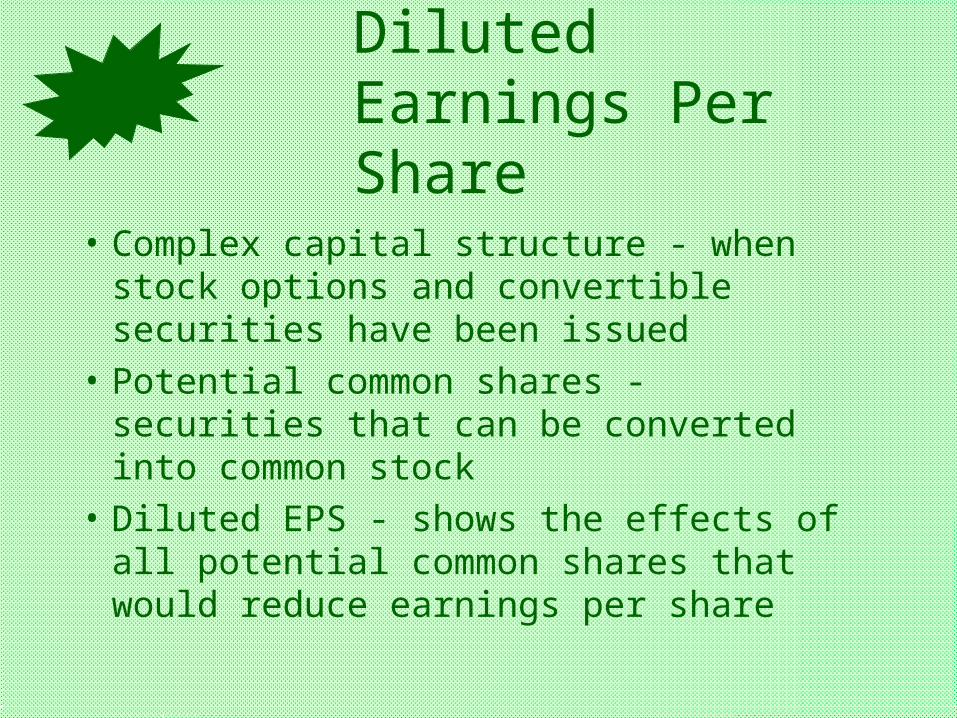

Diluted Earnings Per Share

• Complex capital structure - when stock options and convertible securities have been issued

• Potential common shares - securities that can be converted into common stock

• Diluted EPS - shows the effects of all potential common shares that would reduce earnings per share

Price/Earnings Ratio

Market Price Per Share

Earnings Per Share

The price/earnings ratio indicates how much investors are willing to pay per dollar of current earnings.

Cash Dividends

• Date of Declaration

• Date of Record

• Date of Payment

Cash Dividends - Date of Declaration

Retained Earnings

720,000720,000

Dividends Payable

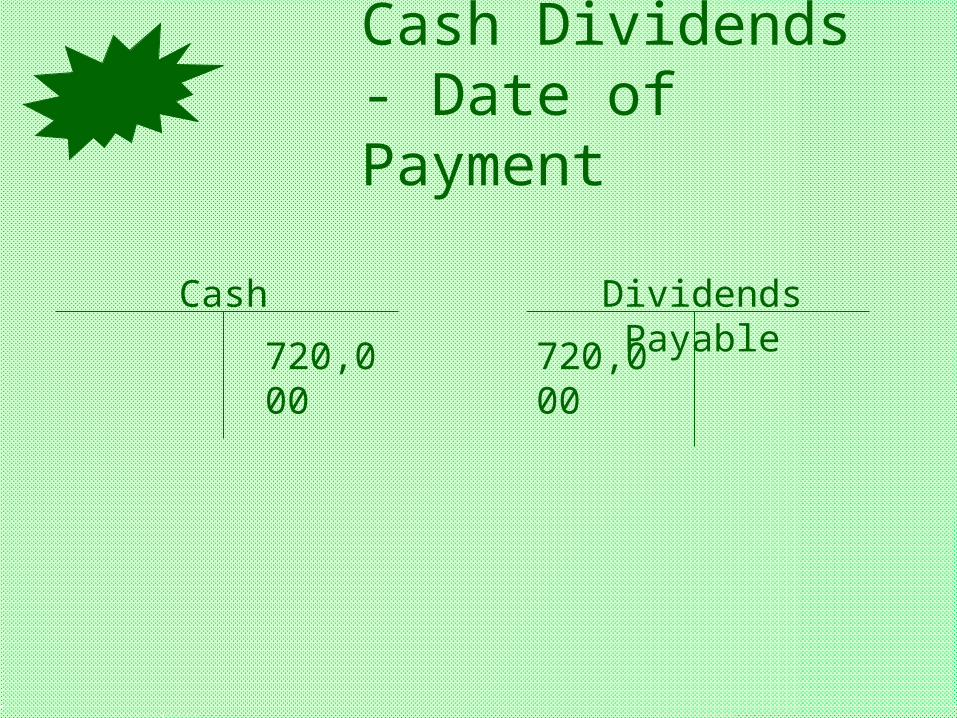

Cash Dividends - Date of Payment

Dividends Payable

720,000720,000

Cash

Cash Dividends on Preferred Stock

• Preferred stockholders have a preference to:– dividends– accumulation of dividends

• One or both of the preferences may be given to preferred stockholders

Stock Dividends

• Stock Dividend - a proportional distribution of additional shares of stock

• Small Stock Dividend - 20% or less of the previously outstanding common shares

• Large Stock Dividend - more than 20% of the previously outstanding common shares

• Stock Split - decrease in the par value per share and proportional increase in the number of shares

Statement of Changes in Stockholders’ Equity

• Changes in the different classes of capital stock

• Changes in each additional paid-in capital account

• Changes in treasury stock

• Changes in retained earnings

Conclusion

To evaluate a corporation, both external and internal users must be familiar with how the corporation issues and reports on its capital stock.

A corporation may distribute either cash dividends or stock dividends to the stockholders of record.

Related Documents