“CONTROL INTERNO DE INVENTARIOS” TESINA QUE PARA ACREDITAR LA EXPERIENCIA RECEPCIONAL DEL PROGRAMA EDUCATIVO DE: LICENCIADO EN CONTADURÍA PRESENTA NIDIA ROMERO MORRUGARES DIRECTORA DE TRABAJO RECEPCIONAL: C.P.A. NORMA NIEVES LUNA PÉREZ COATZACOALCOS VER., A 03 DE ENERO DEL 2012 UNIVERSIDAD VERACRUZANA Facultad de Contaduría y Administración CAMPUS COATZACOALCOS

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

“CONTROL INTERNO DE INVENTARIOS”

TESINA

QUE PARA ACREDITAR LA EXPERIENCIA RECEPCIONAL DEL PROGRAMA EDUCATIVO DE:

LICENCIADO EN CONTADURÍA

PRESENTA

NIDIA ROMERO MORRUGARES

DIRECTORA DE TRABAJO RECEPCIONAL:

C.P.A. NORMA NIEVES LUNA PÉREZ

COATZACOALCOS VER., A 03 DE ENERO DEL 2012

UNIVERSIDAD VERACRUZANA Facultad de Contaduría y Administración

CAMPUS COATZACOALCOS

DICTAMEN

Nombre del Estudiante: Nidia Romero Morrugares

Nombre de la tesina: Control interno de inventarios

Título a Recibir: Licenciado en contaduría

Fecha: 03 de enero de 2012

Quién(es) suscribe(n) acreditados por la Facultad de Contaduría y Administración de la Universidad Veracruzana como tutor-asesor del trabajo recepcional DICTAMINA(N) que la TESINA arriba mencionada , cumple con todos los requisitos de fondo y forma establecidos por la normatividad de la Universidad Veracruzana para optar por el grado de Licenciatura. Se autoriza al alumno presentarla ante la Dirección de la Facultad para su acreditaci

Atentamente

C.P.A. Norma Nieves Luna Pérez

INDICE

INTRODUCCIÓN ........................................................................................................ 5 CAPÍTULO I GENERALIDADES DEL CONTROL INTERNO .................................... 6 1.1 ANTECEDENTES ................................................................................................. 6 1.2 NATURALEZA ...................................................................................................... 8 1.3 CONCEPTO .......................................................................................................... 8 1.4 ENFOQUES DEL CONTROL INTERNO ............................................................. 9 1.5 OBJETIVOS .......................................................................................................... 9 1.6 PRINCIPIOS ........................................................................................................ 10 1.7 ELEMENTOS DE LA ESTRUCTURA DEL CONTROL INTERNO .................... 11 1.7.1 AMBIENTE DE CONTROL .............................................................................. 12 1.7.2 SISTEMA CONTABLE ..................................................................................... 12 1.7.3 PROCEDIMIENTOS DE CONTROL ................................................................ 13 1.7.4 CONSIDERACIONES GENERALES ............................................................... 14 1.8 DISEÑO, IMPLANTACIÓN Y FORTALECIMIENTO DEL SISTEMA DE

CONTROL INTERNO ............................................................................................ 15 1.8.1 ORGANIZACIÓN DE LA FUNCIÓN DE CONTROL INTERNO ....................... 16 1.8.2 PLAN DE DESARROLLO DE LA FUNCIÓN DE CONTROL INTERNO ........ 16 1.8.3 PLAN DE TRABAJO PARA LA DOCUMENTACIÓN Y FORMALIZACIÓN DE

PROCESOS Y PROCEDIMIENTOS. .................................................................... 17 1.8.4 MECANISMOS E INSTRUMENTOS DE CONTROL INTERNO ...................... 18 1.8.5 MECANISMOS E INSTRUMENTOS DE SEGUIMIENTO Y REPORTE. ......... 19 1.8.6 MANUALES O GUÍAS DE CONTROL INTERNO ........................................... 19 1.9 RESPONSABILIDAD DEL CONTROL INTERNO .............................................. 20 1.10 TIPOS DE CONTROL ....................................................................................... 20 CAPITULO II: INVENTARIOS MANEJO ADMINISTRATIVO .................................. 22 2.1 IMPORTANCIA ................................................................................................... 22 2.2 CONCEPTO ........................................................................................................ 22 2.3 CLASIFICACIÓN DE INVENTARIOS ................................................................. 22 2.4 PROBLEMAS QUE SE PRESENTAN EN LA ADMINISTRACIÓN DE LOS

INVENTARIOS ...................................................................................................... 24 2.5 ROTACIÒN DE INVENTARIOS ......................................................................... 25 2.6 TÉCNICAS COMUNES PARA LA ADMINISTRACIÓN DE INVENTARIOS ...... 26 2.6.1 EL SISTEMA ABC ........................................................................................... 26 2.6.2 EL MODELO DE LA CANTIDAD ECONÓMICA DE PEDIDO (CEP) ............. 27 2.6.3 SISTEMA JUSTO A TIEMPO (JIT) ................................................................ 30 2.6.4 SISTEMAS COMPUTARIZADOS PARA EL CONTROL DE RECURSOS ... 31 CAPITULO III INVENTARIOS MANEJO CONTABLE ............................................. 32 3.1 SISTEMAS DE REGISTRO ............................................................................... 32 3.1.1 PROCEDIMIENTO ANALÍTICO O PORMENORIZADO .................................. 32 3.1.1.1 PRINCIPALES VENTAJAS .......................................................................... 32 3.1.1.2 PRINCIPALES DESVENTAJAS ................................................................. 33 3.1.1.3 EJEMPLO DE REGISTRO DE OPERACIONES .......................................... 33

3.1.2 PROCEDIMIENTO DE INVENTARIOS PERPETUOS ..................................... 36 3.1.2.1 PRINCIPALES VENTAJAS .......................................................................... 36 3.1.2.2 PRINCIPALES DESVENTAJAS ................................................................... 37 3.1.2.3. EJEMPLO DE REGISTRO DE OPERACIONES ......................................... 37 3.2 SISTEMAS DE VALUACIÓN ............................................................................. 40 3.2.1 COSTEO ABSORBENTE ................................................................................ 41 3.2.2 COSTEO DIRECTO ......................................................................................... 41 3.2.3 MÉTODOS DE VALUACIÓN ........................................................................... 42 3.2.3.1 COSTO IDENTIFICADO ............................................................................... 42 3.2.3.2 COSTO PROMEDIO .................................................................................... 46 3.2.3.2.1 MÉTODO DEL PROMEDIO SIMPLE ......................................................... 47 3.2.3.2.2 MÉTODO DEL PROMEDIO PONDERADO .............................................. 48 3.2.3.3 PRIMERAS ENTRADAS PRIMERAS SALIDAS ......................................... 51 3.2.3.4 ÚLTIMAS ENTRADAS, PRIMERAS SALIDAS ........................................... 58 3.2.3.5 MÉTODO DETALLISTA .............................................................................. 66 3.3 REGLAS DE PRESENTACIÓN ......................................................................... 69 CONCLUSIÓN .......................................................................................................... 71 BIBLIOGRAFÍA ........................................................................................................ 72 GLOSARIO ............................................................................................................... 73

5

INTRODUCCIÓN

La importancia de tener un sistema de control interno en las organizaciones se ha

venido incrementando con el paso del tiempo, ya que es una herramienta de gran

utilidad que comprende el plan de organización en todos los métodos y

procedimientos que en forma coordinada se adoptan en un negocio, para proteger y

resguardar los activos, verificar la exactitud y confiabilidad de los datos contables, así

como también llevar la eficiencia, productividad y custodia en las operaciones para

estimular la adhesión a las exigencias ordenadas por la administración.

Uno de los activos más importantes para las empresas que requiere de un adecuado

sistema de control interno es el rubro de inventarios, el cual representa los bienes

destinados para la venta o producción para su posterior venta, en el ciclo normal de

operaciones.

El presente trabajo está estructurado en tres capítulos; en el primero se menciona la

forma en cómo ha venido evolucionando el control interno a lo largo del tiempo y los

motivos por los que surgió, la importancia que tiene su aplicación en las diversas

operaciones que realizan las empresas, los objetivos que persigue; los principios

en los cuales se sustenta, así como la estructura en la cual se basa para

proporcionar una seguridad razonable en el logro de los objetivos.

El segundo capítulo se refiere al manejo administrativo de los inventarios, los cuales

representan el rubro más importante dentro del activo de una entidad, por lo que se

requiere de un buen control para poder administrarlo adecuadamente y resolver los

diferentes problemas que se presentan día a día.

En el último capítulo se analiza la forma en cómo se lleva a cabo el control contable

de los inventarios, es decir, los diferentes métodos de registro, como son el sistema

analítico y método de inventarios perpetuos, así como las distintas forma de

valuación, entre las cuales se encuentran costos identificados, costo promedio,

Primeras entradas primeras salidas, Últimas entradas primeras salidas, método

detallista y las reglas de presentación.

6

CAPÍTULO I GENERALIDADES DEL CONTROL INTERNO

1.1 ANTECEDENTES

Fue en los antiguos imperios europeos donde comenzaron a ejercerse las primeras

formas de control, cuando los soberanos exigían el mantenimiento y vigilancia de las

cuentas de su residencia por dos escribanos independientes, evidenciando que de

alguna manera se tenían tipos de control para evitar desfalcos. Lo anterior empezó a

vislumbrarse en Europa hacia los años 747 y 814 cuando Carlo I “El Grande” a

través del Miss Dominisi nombró un clérigo y un laico que inspeccionaban las

provincias del imperio. Posteriormente hacia el año 1319, Felipe V daría a su cámara

de cuentas, poderes administrativos y jurisdiccionales para el control de negocios

financieros.

Con el desarrollo del comercio en los pueblos de Egipto, Fenicia, Siria, entre otros

países del Medio Oriente, se implementó la contabilidad de partida simple. En estas

épocas los sistemas de anotaciones habían sido sencillos debido a la reducida

cantidad de operaciones. Cada individuo habría podido ejercer su propio control. Sin

embargo, con el incremento del comercio en las ciudades italianas durante los años

1400, se produjo una evolución de la contabilidad como registro de las transacciones,

apareciendo los libros de contabilidad para controlar las operaciones de los negocios.

En este ambiente comercial, el monje veneciano Fray Lucas Pacciolli mejor conocido

como Lucas di Borgo, desarrolló en 1494 la partida doble, analizando el hecho

económico desde 2 puntos de vista: partida y contrapartida.

Para mediados del siglo XVIII, con la Revolución Industrial, iniciada en Inglaterra, se

fueron introduciendo de modo creciente las máquinas que eran operadas por varias

personas, para la producción de artículos industriales, haciéndose cada vez más

complejos los procesos de producción en los cuales intervenían las personas, y

como consecuencia de esto surgió la necesidad de controlar las operaciones.

7

En 1862 La ley Británica de Sociedades Anónimas, reconoció la Auditoría como

profesión. Así mismo entre 1862 y 1905, la profesión de Auditor creció en Inglaterra y

su objetivo era detectar el fraude.

Para 1900 llegó la Auditoria a Estados Unidos cuyo objetivo principal era la revisión

independiente de los asuntos financieros y de los resultados de las operaciones. A

partir de ese momento se comienza a desarrollar el modelo de Auditoría Interna y del

Gobierno, lo que permitió el desarrollo de la Auditoría como un proceso integral y de

asesoría al interior de las empresas afianzando el desarrollo de un sistema de control

propio para cada una de ellas.

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la

partida doble, que fue una de las medidas de control, pero no fue hasta fines del siglo

XIX que los hombres de negocios se preocuparon por formar y establecer sistemas

adecuados para la protección de sus intereses.

A finales de este siglo, como consecuencia del notable aumento de la producción, los

propietarios de los negocios se vieron imposibilitados de continuar atendiendo

personalmente los problemas productivos, comerciales y administrativos, viéndose

forzados a delegar funciones dentro de la organización conjuntamente con la

creación de sistemas y procedimientos que previeran o disminuyeran fraudes o

errores, debido a esto comenzó a hacerse sentir la necesidad de llevar a cabo un

control sobre la gestión de los negocios, ya que se había prestado más atención a la

fase de producción y comercialización que a la fase administrativa u organizativa,

reconociéndose la necesidad de crear e implementar sistemas de control como

consecuencia del importante crecimiento operado dentro de las entidades. Así nace

el control como una función gerencial, para asegurar y constatar que los planes y

políticas preestablecidas se cumplan tal como fueron fijadas.

8

1.2 NATURALEZA

El control constituye en primera instancia una función dentro del proceso

administrativo de todo negocio, en donde se realizan diferentes actividades

encaminadas a la obtención de objetivos previamente fijados, así como a la

definición de políticas, estrategias, programas y al desarrollo e implantación de

sistemas administrativos adecuados para garantizar el óptimo funcionamiento de la

empresa.

Por lo tanto el control interno en cualquier entidad, reviste mucha importancia, tanto

en la conducción de la organización, como en el control e información de las

operaciones, ya que comprende el plan de organización donde se establecen las

políticas y procedimientos que persigue la entidad, con el fin de proteger y

salvaguardar los recursos con que cuenta, verificar la exactitud y veracidad de la

información para promover la eficiencia en la operaciones y estimular la aplicación de

las políticas para el logro de metas y objetivos programados.

Mientras más compleja sea una empresa mayor será la importancia del sistema de

control interno, así como la efectividad de éste, la cual va a depender en gran medida

de la integridad y valores éticos del personal que diseña, administra y vigila dicho

sistema.

1.3 CONCEPTO

Plan de organización entre la contabilidad, funciones de empleados y

procedimientos coordinados que adopta una empresa pública, privada o mixta,

para obtener información confiable, salvaguardar sus bienes, promover la

eficiencia de sus operaciones y adhesión a su política administrativa.

Conjunto de planes, métodos y procedimientos adoptados por una

organización, con el fin de asegurar que los activos están debidamente

protegidos, que los registros contables son fidedignos y que la actividad de la

entidad se desarrolla eficazmente de acuerdo con las políticas trazadas por la

gerencia, en atención a las metas y los objetivos previstos.

9

El control constituye un proceso mediante el cual se vigilan las operaciones

efectuadas en un negocio ya sea en su conjunto o en una área para

cerciorarse que se realicen de acuerdo a lo planeado corrigiendo en su caso

las desviaciones presentadas.

Comprende el plan de organización y todos los métodos y procedimientos que

en forma coordinada se adoptan en un negocio para salvaguardar sus activos,

verificar la exactitud y confiabilidad en su información financiera, promover la

eficiencia operacional y provocar la adhesión a las políticas precisadas por la

administración.

1.4 ENFOQUES DEL CONTROL INTERNO

Administrativo: Involucra el plan general de organización, sistemas,

procedimientos, métodos utilizados en el negocio para obtener resultados

eficientes, efectivos y económicos.

Contable: Plan general que permite definir políticas, procedimientos, métodos

y sistemas que regulan y reflejan en forma optima la información financiera.

1.5 OBJETIVOS

El sistema de control interno se debe orientar de manera fundamental

al logro de los siguientes objetivos:

Proteger los recursos de la organización, buscando su adecuada

administración ante riesgos potenciales y reales que los puedan

afectar.

Garantizar la eficacia, eficiencia y economía en todas las operaciones

de la organización, promoviendo y facilitando la correcta ejecución de

las funciones y actividades establecidas.

10

Velar porque todas las actividades y recursos de la organización estén

dirigidos al cumplimiento de los objetivos previstos.

Garantizar la correcta y oportuna evaluación y seguimiento de la

gestión de la organización.

Asegurar la oportunidad, claridad, utilidad y confiabilidad de la

información y los registros que respaldan la gestión de la organización

Definir y aplicar medidas para corregir y prevenir los riesgos, detectar y

corregir las desviaciones que se presentan en la organización y que

puedan comprometer el logro de los objetivos programados.

Garantizar que el sistema de control interno disponga de sus propios

mecanismos de verificación y evaluación, de los cuales hace parte la

auditoría interna.

Velar porque la organización disponga de instrumentos y mecanismos

de planeación y para el diseño y desarrollo organizacional de acuerdo

con su naturaleza, estructura, características y funciones.

1.6 PRINCIPIOS El ejercicio del control interno implica que este se debe hacer siguiendo los

principios de:

• Igualdad: Consiste en que el sistema de control interno debe velar

porque las actividades de la organización estén orientadas

efectivamente hacia el interés general, sin otorgar privilegios a grupos

especiales.

• Moralidad: Todas las operaciones se deben realizar no solo acatando

las normas aplicables a la organización, sino a los principios éticos y

morales que rigen la sociedad.

11

• Eficiencia: Vela porque en igualdad de condiciones de calidad y

oportunidad, la provisión de bienes y/o servicios se haga al mínimo

costo, con la máxima eficiencia y el mejor uso de los recursos

disponibles.

• Economía: Vigila que la asignación de los recursos sea la más

adecuada en función de los objetivos y las metas de la organización.

• Celeridad: Consiste en que uno de los principales aspectos sujeto a

control debe ser la capacidad de respuesta oportuna, por parte de la

organización, a las necesidades que atañen a su ámbito de

competencia.

• Imparcialidad y Publicidad: Consisten en obtener la mayor

transparencia en las actuaciones de la organización, de tal manera que

nadie pueda sentirse afectado en sus intereses o ser objeto de

discriminación, tanto en oportunidades como en acceso a la

información.

• Valoración de costos ambientales: Consiste en que la reducción al

mínimo del impacto ambiental negativo debe ser un factor importante

en la toma de decisiones y en la conducción de sus actividades

rutinarias en aquéllas organizaciones en las cuales su operación pueda

tenerlo.

1.7 ELEMENTOS DELA ESTRUCTURA DEL CONTROL INTERNO

La estructura de control interno de una entidad consiste en las políticas y

procedimientos establecidos para proporcionar una seguridad razonable de

poder lograr los objetivos específicos de la entidad. Dicha estructura consiste

en los siguientes elementos:

a) Ambiente de control.

12

b) El sistema contable.

c) Los procedimientos de control.

1.7.1 AMBIENTE DE CONTROL

El ambiente de control representa la combinación de factores que afectan las

políticas y procedimientos de una entidad, fortaleciendo o debilitando sus controles.

Estos factores son los siguientes:

a) Actitud de la administración hacia los controles internos establecidos.

b) Estructura de organización de la entidad.

c) Funcionamiento del Consejo de Administración y sus Comités.

d) Métodos para asignar autoridad y responsabilidad.

e) Métodos de control administrativo para supervisar y dar seguimiento al

cumplimiento de las políticas y procedimientos, incluyendo la función de

auditoría interna.

f) Políticas y prácticas de personal.

g) Influencias externas que afecten las operaciones y prácticas de la entidad.

La calidad del ambiente de control es una clara indicación de la importancia que la

administración de la entidad le da a los controles establecidos.

1.7.2 SISTEMA CONTABLE

El sistema contable consiste en los métodos y registros establecidos para identificar,

reunir, analizar, clasificar, registrar y producir información cuantitativa de las

operaciones que realiza una entidad económica.

Para que un sistema contable sea útil y confiable, debe contar con métodos y

registros que:

a) Identifiquen y registren únicamente las transacciones reales que reúnen los

criterios establecidos por la administración.

13

b) Describan oportunamente todas las transacciones en el detalle necesario que

permita su adecuada clasificación.

c) Cuantifiquen el valor de las operaciones en unidades monetarias.

d) Registren las transacciones en el período correspondiente.

e) Presenten y revelen adecuadamente dichas transacciones en los estados

financieros.

1.7.3 PROCEDIMIENTOS DE CONTROL

Los procedimientos y políticas adicionales al ambiente de control y al sistema

contable, que establece la administración para proporcionar una seguridad razonable

de lograr los objetivos específicos de la entidad, constituyen los procedimientos de

control. El hecho de que existan formalmente políticas o procedimientos de control,

no necesariamente significa que éstos estén operando efectivamente. El auditor

debe determinar la manera que la entidad ha aplicado las políticas y

procedimientos, su uniformidad de aplicación y que persona las ha llevado a cabo,

para concluir que efectivamente está operando.

Los procedimientos de control persiguen diferentes objetivos y se aplican en

distintos niveles de organización y del procesamiento de las transacciones. También

pueden estar integrados por componentes específicos del ambiente de control y del

sistema contable. Atendiendo a su naturaleza, estos procedimientos pueden ser de

carácter preventivo o detectivo.

Los procedimientos de carácter preventivo son establecidos para evitar errores

durante el desarrollo de las transacciones.

Los procedimientos de control de carácter detectivo tienen como finalidad detectar

los errores o las desviaciones que durante el desarrollo de las transacciones, no

hubieran sido identificados por los procedimientos de control preventivos.

Los procedimientos de control están dirigidos a cumplir con los siguientes objetivos

a) Debida autorización de transacciones y actividades.

14

b) Adecuada segregación de funciones y responsabilidades.

c) Diseño y uso de documentos y registros apropiados que aseguren el correcto

registro de las operaciones.

d) Establecimiento de dispositivos de seguridad que protejan los activos.

e) Verificaciones independientes de la actuación de otros y adecuada evaluación

de las operaciones registradas.

1.7.4 CONSIDERACIONES GENERALES

Los factores específicos del ambiente de control, el sistema contable y los

procedimientos de control de una entidad, deben considerara los siguientes

aspectos:

Tamaño de la entidad.

Características de la industria en la que opera.

Organización de la entidad.

Naturaleza del sistema de contabilidad y de las técnicas de control

establecidos.

Problemas específicos del negocio.

Requisitos legales aplicables.

El establecimiento y mantenimiento de una estructura de control interno, representa

una importante responsabilidad de la administración, para proporcionar una

seguridad razonable de que se logran los objetivos de una entidad. La gerencia

deberá vigilar de modo constante, la estructura de control interno, para determinar si

ésta opera debidamente y si se modifica oportunamente de acuerdo con los cambios

en las condiciones existentes.

15

1.8 DISEÑO, IMPLANTACIÓN Y FORTALECIMIENTO DEL SISTEMA DE CONTROL INTERNO

El diseño de un adecuado sistema de control interno implica no solo un dominio

técnico sobre la materia sino también un conocimiento del medio específico en el

cual se va a aplicar.

Un criterio fundamental, al momento de concebir e implantar tales sistemas, es

considerar constantemente la relación costo beneficio. En particular, el costo de cada

componente del sistema de control interno se debe contrastar con el beneficio

general, los riesgos que reduce al mínimo y el impacto que tiene en el cumplimiento

de las metas de la organización. El reto es encontrar el justo equilibrio en el diseño

del sistema, pues un excesivo control puede ser costoso y contraproducente.

Además las regulaciones innecesarias limitan la iniciativa y el grado de innovación de

los empleados. Es el gerente de la organización, con ayuda de sus colaboradores,

quien está llamado a definir y poner en marcha dentro de los parámetros de orden

legal y estatutario, el sistema de control interno que mejor se ajuste a la misión, las

necesidades y la naturaleza de la organización.

El diseño del sistema de control interno debe comprender, entre otros, los siguientes

aspectos:

Organización de la función de control interno.

Plan de desarrollo de la función de control interno.

Procesos y procedimientos críticos. Formalización y documentación.

Plan de trabajo para la formalización y documentación de los demás procesos

y procedimientos.

Mecanismos e instrumentos de control interno.

Mecanismos e instrumentos de reporte y seguimiento.

Plan de desarrollo de los manuales de control interno por áreas.

16

1.8.1 ORGANIZACIÓN DE LA FUNCIÓN DE CONTROL INTERNO

Aun cuando en teoría no es necesaria la existencia de una oficina especializada en el

área de control interno, en la práctica resulta conveniente crearla con el fin de que

lidere el proceso de diseño e implantación del sistema y, posteriormente, ayude a la

administración de la organización a cumplir su obligación en este campo.

Esto es así porque la operación de un sistema de control interno cuyo ejercicio sea

intrínseco al desarrollo de las funciones de todos los cargos existentes en la entidad,

supone un cambio cultural muy profundo y difícil de lograr en el corto plazo,

especialmente si no se cuenta con alguien que lidere el proceso y produzca

resultados rápidamente y, por esta vía, induzca y acelere el cambio de actitud entre

los miembros de la organización.

1.8.2 PLAN DE DESARROLLO DE LA FUNCIÓN DE CONTROL INTERNO

La institucionalización de la función de control interno es todo un proceso; no es una

acción puntual. Por esta razón es importante que su desarrollo obedezca a un plan,

en el cual se tengan en cuenta las características propias de la organización y un

grado de avance relativo.

El plan de desarrollo de la función de control interno debe ser un producto

concertado entre la oficina de control interno y las directivas de la organización.

Dicho plan debe contemplar los siguientes elementos básicos:

Definición de la misión del sistema de control interno.

Definición del alcance de las funciones de la oficina de control interno en el

área del control de gestión.

17

División del trabajo entre la línea de la organización y la oficina de control

interno en el desarrollo de las actividades de control.

Definición y cronograma de desarrollo de las herramientas computacionales y

de otra naturaleza que servirán de apoyo en el ejercicio de control interno.

Cronograma de formalización, documentación e implantación de los procesos

y procedimientos críticos.

Cronograma para la elaboración y expedición de los manuales de control

interno.

Cronograma de formalización, documentación e implantación de los demás

procesos y procedimientos de la organización.

1.8.3 PLAN DE TRABAJO PARA LA DOCUMENTACIÓN Y FORMALIZACIÓN DE PROCESOS Y PROCEDIMIENTOS.

Cualquiera que sea el diseño adoptado para el sistema de control interno, éste tiene

como prerrequisito la existencia de procesos y procedimientos formalizados.

No todos los procesos y procedimientos deben estar formalizados y documentados

antes de montar el sistema. Este es un proceso que al principio puede resultar lento,

pero que se irá agilizando a medida que las distintas áreas de la organización

comprendan su importancia y comiencen a percibir los beneficios.

Por esta razón lo prioritario es iniciar la actividad con los procesos y procedimientos

que se consideren críticos para la entidad, es decir, aquellos que puedan afectar de

manera significativa la marcha de la organización y sus resultados.

El levantamiento de información de estos procesos y procedimientos debe ser una

responsabilidad de las áreas, bajo la premisa de que ellas son las que poseen la

información y las que, una vez esté operando el sistema, van a recibir los mayores

beneficios.

18

La cabeza del área debe liderar el proceso, tomando el tiempo que sea necesario

para analizar los resultados parciales de trabajo y prestando atención especial a la

identificación de los puntos de control que deben quedar incluidos en el proceso o

en el procedimiento.

Los puntos de control son de tres tipos principales:

1.- Los destinados a verificar la eficacia del proceso.

2.-Los dirigidos a asegurar el logro de los parámetros de eficiencia establecidos.

3.-Los relacionados con el cumplimiento del trámite legal.

Los tres tipos de control son importantes para el funcionamiento responsable. Los

dos primeros porque ayudan a controlar el resultado de las operaciones a su cargo y

el ultimo porque le ayuda a cumplir correctamente su responsabilidad legal.

En el desarrollo del proceso de levantamiento de información sobre los procesos y

procedimientos, las áreas deben contar con el apoyo de la oficina de la organización

y métodos o quien desempeñe esta función, no solo para agilizar las tareas, sino

para asegurar la homogeneidad en la documentación respectiva.

1.8.4 MECANISMOS E INSTRUMENTOS DE CONTROL INTERNO

Los mecanismos e instrumentos de control interno son variables, dependiendo no

solo de la naturaleza de la organización, sino de las características del área en la

cual se estén aplicando. En algunos casos, estos pueden tener un carácter

automático como validación de información, verificación de consistencia y

comparación de cifras totalizadoras; entre otros.

En todo caso debe procurar que los mecanismos e instrumentos utilizados hagan

parte, en cuanto sea posible, del proceso mismo y no sean elementos exógenos de

aplicación posterior.

19

El diseño de los mecanismos e instrumentos debe ser una actividad compartida entre

los empleados responsables y la oficina de control interno, con el fin de lograr un

compromiso entre la seguridad y la eficiencia. En este sentido cualquier esfuerzo de

sistematización que permita reducir la participación discrecional de las personas

involucradas, mejorar la información agregada, la posibilidad de hacer cruces y la

automatización del control, debe recibir el apoyo de los directivos de la organización.

1.8.5 MECANISMOS E INSTRUMENTOS DE SEGUIMIENTO Y REPORTE.

Los mecanismos e instrumentos de seguimiento y reporte varían según la naturaleza

de la organización y de las áreas.

Con respecto a este punto, es importante destacar que para que sean útiles, el

seguimiento y el reporte deben tener un periodo inferior al que se ha definido para la

obtención de resultados en el proceso objeto de control. El sistema debe producir

información oportuna; una contabilidad atrasada, un concepto sobre una

actualización administrativa emitido después de que esta se haya formalizado, son

elementos muy poco útiles.

En general, se debe recordar que el control interno es una herramienta cuyo

propósito central es ayudar a la gerencia a cumplir mejor con sus obligaciones.

1.8.6 MANUALES O GUÍAS DE CONTROL INTERNO

Los manuales de control interno son piezas básicas dentro del sistema. Su

elaboración debe ser una de las actividades centrales de la oficina de control interno

y debe estar explícitamente contemplado dentro del plan de desarrollo de la función

de control interno. Con el fin de facilitar el proceso de actualización de estos

manuales, es recomendable adoptar el sistema de hojas intercambiables. Las

actualizaciones se deben producir cada vez que la oficina de control interno, de

20

común acuerdo con los empleados responsables, llegue a la conclusión de que el

proceso o procedimiento, o que el mecanismo o instrumento de control utilizado se

debe modificar.

Una vez elaborados, los manuales de control interno constituyen el elemento

primordial del proceso de capacitación de los empleados responsables.

1.9 RESPONSABILIDAD DEL CONTROL INTERNO

El control interno es fundamentalmente una responsabilidad gerencial, desarrollada

en forma autónoma que, para que rinda verdaderos frutos, debe ajustarse a las

necesidades y requerimientos de cada organización. Además el sistema de control

interno difiere entre organizaciones.

La responsabilidad por las actuaciones recae en el gerente y sus funcionarios

delegados por lo cual es necesario establecer un sistema de control interno que les

permita tener una seguridad razonable de que sus actuaciones administrativas se

ajustan en todo a las normas aplicables a la organización.

1.10 TIPOS DE CONTROL

Control gerencial: está orientado a las personas con el objetivo de influir en los

individuos para que sus acciones y comportamientos sean consistentes con

los objetivos de la organización.

Control contable: Comprende tanto las normas y procedimientos contables

establecidos, como todos los métodos y procedimientos que están

relacionados directamente con la protección de los bienes y fondos y la

confiabilidad de los registros contables, presupuestales y financieros de las

organizaciones.

21

Control administrativo: está orientado a las políticas administrativas de las

organizaciones y a todos los métodos y procedimientos que están

relacionados, en primer lugar con el debido acatamiento de las disposiciones

legales, reglamentarias y la adhesión a las políticas de los niveles de dirección

y administración y en segundo lugar con la eficiencia de las operaciones.

Control presupuestario: Consiste en confrontar periódicamente el presupuesto

frente a los resultados reales del periodo, centro por centro, con el fin de poner

en evidencia las desviaciones.

Control de informática: Esta orientado a lograr el uso de la tecnología y la

informática como herramienta de control; su objetivo será mantener controles

automáticos efectivos y oportunos sobre las operaciones.

22

CAPITULO II: INVENTARIOS MANEJO ADMINISTRATIVO

2.1 IMPORTANCIA

Los inventarios representan uno de los principales recursos que dispone una entidad

comercial o industrial. Es importante tener un adecuado abastecimiento de

inventarios pues de ello dependen las actividades primarias para las que se

constituyó la organización; es decir, las operaciones de compra venta que concluirán

en utilidades y proporcionaran flujos de efectivo, con lo que se reiniciará el ciclo

financiero a corto plazo tanto de empresas industriales como de empresas

comerciales.

2.2 CONCEPTO

Las Normas de Información Financiera definen a los inventarios como los bienes de

una empresa destinados a la venta o producción para su posterior venta, tales como

materia prima, producción en proceso, artículos terminados y otros materiales que se

utilicen en el empaque, envase de mercancías o refacciones para mantenimiento que

se consuman en el ciclo normal de operaciones.

Las normas internacionales de contabilidad definen a los inventarios como activos:

a) poseídos para ser vendidos en el curso normal de la operación; b) en proceso de

producción de cara a tal venta, o c) en la forma de material o suministro para ser

consumidos en el proceso de producción, o en el suministro de servicios.

2.3 CLASIFICACIÓN DE INVENTARIOS

Los inventarios se clasifican en:

Materias primas: En la industria son los materiales que sufren la transformación

necesaria para convertirse en artículos terminados.

23

Mercancías: Son las que se compran para su reventa, sin hacerles ninguna

modificación.

Artículos en proceso: Son aquéllos, cuyo proceso de fabricación no ha sido

totalmente terminado.

Partes terminadas: Son artículos completos, que pueden venderse o bien utilizarse

en los artículos que se están fabricando.

Artículos terminados: Son los que están listos para su venta.

Mercancías en tránsito: Se refiere a las mercancías adquiridas por la empresa, que

ya le han sido remitidas, las cuales forman parte de su activo, aun cuando no se

encuentren, físicamente, en sus almacenes.

Mercancías en consignación: Son las que se han enviado con objetos de buscarles

mercados y son propiedad de la empresa, mientras no sean vendidas.

Mercancías a vistas: Son artículos terminados cuya venta se materializará luego

que el cliente en potencia los vea funcionar o los examine; por lo general, salen en

calidad de muestra.

Mercancías en depósito: Son las que se han entregado para su custodia en algún

almacén de depósito y se encuentran amparadas con el certificado de depósito

respectivo. Estas mercancías, en algunas ocasiones, se encuentran como garantía

de un préstamo obtenido y en estas condiciones se les llama mercancías pignoradas.

Mercancías deterioradas y obsoletas: Si están en condiciones de venderse (a

precios castigados), se ponen con notas especiales. En caso contrario, estas

mercancías no deben incluirse en el inventario.

24

2.4 PROBLEMAS QUE SE PRESENTAN EN LA ADMINISTRACIÓN DE LOS INVENTARIOS

La administración de inventarios es de gran trascendencia para el gerente de una

empresa comercial, industrial, etc.; pues mantienen fuertes inversiones que dentro

del activo a corto plazo, son los más importantes en el estado de la situación

financiera del negocio. El instituto norteamericano de contadores públicos, al

respecto, dice: "Uno de los principales objetivos de la contabilidad para inventarios es

determinar debidamente la utilidad a través del proceso de enfrentar los costos

apropiados con los ingresos." El proceso de enfrentamiento radica en precisar cuánto

del costo total de los artículos que forman el inventario inicial más compras netas de

un determinado periodo debe restarse de las ventas efectuadas en este a fin de

determinar el inventario final que debe enfrentarse a las ventas del próximo periodo.

El problema latente que tienen los ejecutivos de una empresa referente a los

inventarios, está en relación con el área que les corresponda , así tenemos al jefe de

departamento de compras, le preocupa la política que afecta a la materia prima en

cuanto al importe de las mismas, calidad, número de unidades existentes que estén

relacionadas con el volumen de la producción, pero sobre todo que le sea solicitada

con razonable anticipación, a modo de poder hacer sus gestiones de compra con

eficiencia.

Al funcionario que tiene a su cargo la producción, le interesa vigilar el proceso de

fabricación y resolver satisfactoriamente, todas las fases por las cuales debe pasar el

artículo que se está fabricando, hasta quedar terminado.

También se tiene al jefe del departamento de ventas, el cual tiene a su cargo la

colocación en el mercado de los artículos que ya están listos para su venta.

El ejecutivo responsable de las finanzas tiene que prevenir los cambios que se

operen en las ventas, mismos que debe sortear según sean las posiciones

cambiantes en los inventarios. "Una buena administración de los inventarios es una

buena administración financiera”.

25

Las existencias deben ser objeto de revisiones constantes y de la información que

se obtenga en este renglón; el financiero tomará las medidas para eliminar los

obstáculos que paralicen la rotación de inventarios o falseen los rendimientos.

El hecho de que algunas empresas no tengan problemas de financiamiento, no

quiere decir que el encargado de este departamento descuide este aspecto, sino, por

lo contario, debe estar siempre pendiente de que se apliquen y respeten las medidas

que tiendan a aumentar la rotación de inventarios y mantener los niveles óptimos de

los mismos.

2.5 ROTACIÒN DE INVENTARIOS

Por rotación entendemos el número de veces que varias partidas de activo como

materias primas, mercancías destinadas para su venta, se reemplazan durante el

periodo específico, por lo general de un año.

Para el administrador financiero de cada empresa, existe una gran responsabilidad

respecto a la existencia de artículos, pues tan perjudicial es para el negocio carecer

de los artículos necesarios para las ventas o materias primas para la producción,

como mantener grandes volúmenes de existencia, que representen fuertes

inversiones que por falta de mercado se encuentren estancadas, pues significan un

serio peligro económico para la negociación.

Se debe considerar, además, que cuando la rotación es excesivamente baja, puede

ser motivada por dos razones: que siempre hubo existencia suficiente para disponer

de las mercancías, en cualquier momento, o bien, puede ser que se encuentre

mercancía obsoleta o de poca demanda.

26

2.6 TÉCNICAS COMUNES PARA LA ADMINISTRACIÓN DE INVENTARIOS

Existen muchas técnicas disponibles para administrar eficazmente el inventario de la

empresa. Se consideran cuatro técnicas utilizados con frecuencia.

2.6.1 EL SISTEMA ABC

Una empresa que usa el sistema de inventarios ABC divide su inventario en tres

grupos: A, B y C. El grupo A incluye artículos con la mayor inversión en pesos. Por

lo general, este grupo está integrado por el 20 por ciento de los artículos de

inventario de la empresa, pero representa el 80 por ciento de su inversión en

inventario. El grupo B está integrado por artículos con la siguiente inversión más

grande de inventario. El grupo C incluye un gran número de artículos que requieren

una inversión relativamente pequeña.

El grupo de inventario de cada producto determina el nivel de supervisión del

artículo. Los artículos del grupo A reciben la supervisión más intensa debido a la

enorme inversión en pesos. Comúnmente, se mantiene un registro de los artículos

del grupo A en un sistema de inventario perpetuo que permite la verificación diaria

del nivel de inventario de cada artículo. Los artículos del grupo B reciben un control

frecuente a través de verificaciones periódicas, quizá semanales, de sus niveles. Los

artículos del grupo C se supervisan con técnicas sencillas, como del control de

inventarios de dos contenedores. Con el control de inventarios de dos contenedores,

el artículo se almacena en dos contenedores. A medida que un artículo se requiere,

el inventario se retira del primer contenedor. Cuando ese contenedor está vacío, se

hace un pedido para rellenar el primer contenedor en tanto que el inventario se retira

del segundo contenedor. El segundo contenedor se usa hasta que se vacía, y así

sucesivamente.

La importante inversión en pesos en los artículos de los grupos A y B sugiere la

necesidad de un mejor método de administración de inventarios que el sistema ABC.

27

2.6.2 EL MODELO DE LA CANTIDAD ECONÓMICA DE PEDIDO (CEP)

Una de las técnicas más comunes para determinar el tamaño óptimo de un pedido de

artículos de inventarios es el modelo de la cantidad económica de pedido (CEP) .El

modelo CEP toma en cuenta diversos costos de inventario y después determina que

tamaño del pedido disminuye al mínimo el costo total del inventario. El modelo CEP

asume que los costos relevantes del inventario se dividen en costos de pedido y

costos de mantenimiento (el modelo excluye el costo real del artículo en

inventario).Cada una de estos costos tiene componentes y características clave.

Los costos de pedido excluyen los costos administrativos fijos de la solicitud y

recepción de pedidos: el costo de redactar una orden de compra, procesar el papeleo

resultante, recibir un pedido y verificarlo contra la factura. Los costos de pedido se

establecen en pesos por pedido.

Los costos de mantenimiento son los costos variables por unidad de artículo

mantenido en inventario durante un periodo específico. Los costos de mantenimiento

incluyen los costos de almacenamiento, los costos de seguro, los costos de deterioro

y desuso, y el costo de oportunidad o financiero de tener fondos invertidos en

inventario. Estos costos se establecen en pesos por unidad por pedido.

Los costos de pedido disminuyen conforme el tamaño del pedido aumenta. Sin

embargo, los costos de mantenimiento se incrementan cuando aumenta el tamaño

del pedido. El modelo CEP analiza el equilibrio entre los costos de pedido y los

costos de mantenimiento para determinar la cantidad de pedido que disminuye al

mínimo el costo total del inventario.

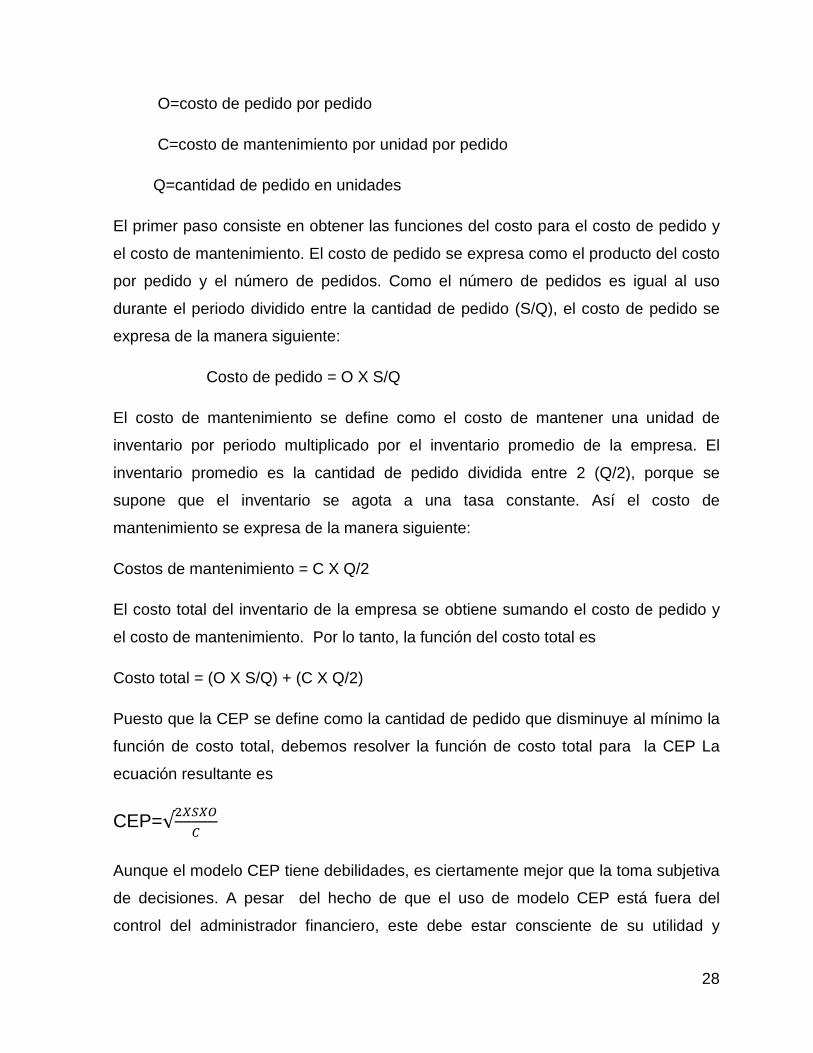

Desarrollo matemático de CEP

Es posible desarrollar una fórmula para determinar la CEP de la empresa para un

artículo específico de inventario, en la que

S= uso en unidades por periodo

28

O=costo de pedido por pedido

C=costo de mantenimiento por unidad por pedido

Q=cantidad de pedido en unidades

El primer paso consiste en obtener las funciones del costo para el costo de pedido y

el costo de mantenimiento. El costo de pedido se expresa como el producto del costo

por pedido y el número de pedidos. Como el número de pedidos es igual al uso

durante el periodo dividido entre la cantidad de pedido (S/Q), el costo de pedido se

expresa de la manera siguiente:

Costo de pedido = O X S/Q

El costo de mantenimiento se define como el costo de mantener una unidad de

inventario por periodo multiplicado por el inventario promedio de la empresa. El

inventario promedio es la cantidad de pedido dividida entre 2 (Q/2), porque se

supone que el inventario se agota a una tasa constante. Así el costo de

mantenimiento se expresa de la manera siguiente:

Costos de mantenimiento = C X Q/2

El costo total del inventario de la empresa se obtiene sumando el costo de pedido y

el costo de mantenimiento. Por lo tanto, la función del costo total es

Costo total = (O X S/Q) + (C X Q/2)

Puesto que la CEP se define como la cantidad de pedido que disminuye al mínimo la

función de costo total, debemos resolver la función de costo total para la CEP La

ecuación resultante es

CEP=

Aunque el modelo CEP tiene debilidades, es ciertamente mejor que la toma subjetiva

de decisiones. A pesar del hecho de que el uso de modelo CEP está fuera del

control del administrador financiero, este debe estar consciente de su utilidad y

29

proporcionar ciertas recomendaciones, específicamente con respecto a los costos

de mantenimiento del inventario.

Punto de pedido. Una vez que la empresa ha calculado su cantidad económica de

pedido, debe determinar el momento para solicitar un pedido. El punto de pedido

refleja el uso diario que hace la empresa del artículo en inventario y el número de

días necesarios para solicitar y recibir un pedido. Si asumimos que el inventario se

usa a una tasa constante, la fórmula para determinar el punto de pedido es:

Punto de pedido = días de tiempo de entrega x uso diario

Por ejemplo, si una empresa sabe que requiere tres días para solicitar y recibir un

pedido y si usa 15 unidades diarias del artículo en inventario, entonces el punto de es

de 45 unidades de inventario (3 días X 15 unidades /día). Así, tan pronto como el

nivel de inventario del artículo cae hasta el punto de pedido (45 unidades en este

caso), se solicitará un pedido a la CEP del artículo. Si los cálculos del tiempo de

entrega y la tasa de uso son correctos, entonces el pedido llegará exactamente

cuando el nivel de inventario llegue a cero. Sin embargo los tiempos de entrega y las

tasas de uso no son precisos, por lo que la mayoría de las empresas mantienen una

existencia de seguridad (inventario adicional) para evitar la escasez de artículos

importantes.

MAX Company tiene un artículo del grupo A en inventario que es vital para el

proceso de producción. MAX desea determinar su estrategia óptima de pedido del

artículo. Para calcular la CEP, necesitamos las entradas siguientes:

Costo de pedido por pedido =$150

Costo de mantenimiento por unidad por año =$200

Si sustituimos estas entradas en la ecuación, obtenemos:

CEP= =41 unidades

El punto de pedido de MAX depende del número de días que MAX opera al año. Si

asumimos que MAX opera 250 días al año y usa 1,100 unidades de este artículo, su

30

uso diario es de 4.4 unidades (1,100 / 250). Si su tiempo de entrega es de 2 días y

MAX desea mantener una existencia de seguridad de 4 unidades, el punto de pedido

de este artículo es de 12.8 unidades . No obstante, los pedidos se

realizan solo en unidades enteras, por lo que el pedido se solicita cuando el

inventario cae a 13 unidades.

La meta de inventario de la empresa es rotarlo tan rápido como sea posible sin que

se produzcan desabastos. La rotación del inventario se calcula mejor dividiendo el

costo de los bienes vendidos entre el inventario promedio. El modelo CEP determina

el tamaño óptimo del pedido e indirectamente el inventario promedio si se asume un

uso constante. Así, el modelo CEP determina la tasa óptima de rotación del

inventario, dados los costos específicos del inventario de la empresa.

2.6.3 SISTEMA JUSTO A TIEMPO (JIT)

El sistema justo a tiempo (JIT, por las siglas en las siglas en ingles, just-in-time) se

usa para disminuir al mínimo la inversión en inventario. Su filosofía es que los

materiales deben llegar justo en el momento en que se requieren para la producción.

De manera ideal, la empresa tendría solamente inventario de trabajo en proceso.

Como su objetivo es disminuir al mínimo la inversión en inventario, un sistema JIT no

utiliza ninguna existencia de seguridad (o usa muy poca). Debe existir una buena

coordinación entre los empleados de la empresa, sus proveedores y sus empresas

de envío para garantizar que las entradas de materiales lleguen a tiempo. La

dificultad para que los materiales lleguen a tiempo ocasiona una interrupción de la

línea de producción hasta que estos llegan. Asimismo, un sistema JIT requiere que

los proveedores entreguen partes de excelente calidad. Cuando surgen problemas

de calidad, la producción debe detenerse hasta que los problemas se resuelven.

La meta del sistema JIT es la eficiencia de manufactura. Este sistema usa el

inventario como una herramienta para lograr la eficiencia destacando la calidad de

los materiales utilizados y su entrega oportuna. Cuando el sistema JIT funciona

adecuadamente, hace que surjan las deficiencias de los procesos.

31

2.6.4 SISTEMAS COMPUTARIZADOS PARA EL CONTROL DE RECURSOS

En la actualidad, existen varios sistemas disponibles para controlar el inventario y

otros recursos. Uno de los más básicos es el sistema de planificación de materiales

(MRP, por sus siglas en ingles, materials requeriment planning). Se usa para

determinar que materiales ordenar y cuando ordenarlos. El MRP aplica conceptos del

modelo CEP para determinar cuánto material debe pedirse. Con el uso de una

computadora, el MRP simula la lista de materiales, el estado de inventario y el

proceso de manufactura de cada producto. La lista de materiales es simplemente

una lista de todas las partes y materiales que intervienen en la fabricación del

producto terminado. Para un plan de producción especifico, la computadora simula

las necesidades de materiales comparando las necesidades de producción con

saldos de inventarios disponibles. Según el tiempo que se requiere para que un

producto en proceso pase por diversas etapas de producción y el tiempo de entrega

de los materiales, el sistema MRP determina cuando deben solicitarse los pedidos

de diversos artículos de la lista de materiales. El objetivo de este sistema es reducir

la inversión en inventario de la empresa sin afectar la producción.

32

CAPITULO III INVENTARIOS MANEJO CONTABLE

3.1 SISTEMAS DE REGISTRO

Un aspecto fundamental para un adecuado control de inventarios es un sistema de

registro que permita tener información constante y correcta sobre las existencias de

mercancías en el almacén. Este procedimiento de registro de las operaciones de

mercancías, es el de inventarios perpetuos, el cual tiene ventajas sustanciales sobre

el procedimiento analítico o pormenorizado.

3.1.1 PROCEDIMIENTO ANALÍTICO O PORMENORIZADO

Este procedimiento es principalmente utilizado por empresas con grandes volúmenes

de operaciones de compra venta, cuyos artículos tienen tales características que no

se puede determinar en cada operación de venta el importe del costo de venta

respectivo. Este tipo de entidades emplean una cuenta para cada operación de

mercancías, tales como inventarios, compras, gastos de compra, devoluciones sobre

compra, ventas, devoluciones sobre venta y rebajas sobre ventas.

3.1.1.1 PRINCIPALES VENTAJAS

En cualquier momento se puede conocer el importe del inventario inicial, las

compras, los gastos de compra, devoluciones, rebajas y bonificaciones sobre

compra, ventas, devoluciones sobre venta, rebajas y bonificaciones sobre

venta; pues existe una cuenta para cada uno de estos conceptos.

Se dispone de información más clara debido al registro que se hace de las

operaciones de las mercancías.

Facilita la elaboración del estado de resultados, pues se conocen cada uno de

los conceptos que integran la primera parte del mismo.

33

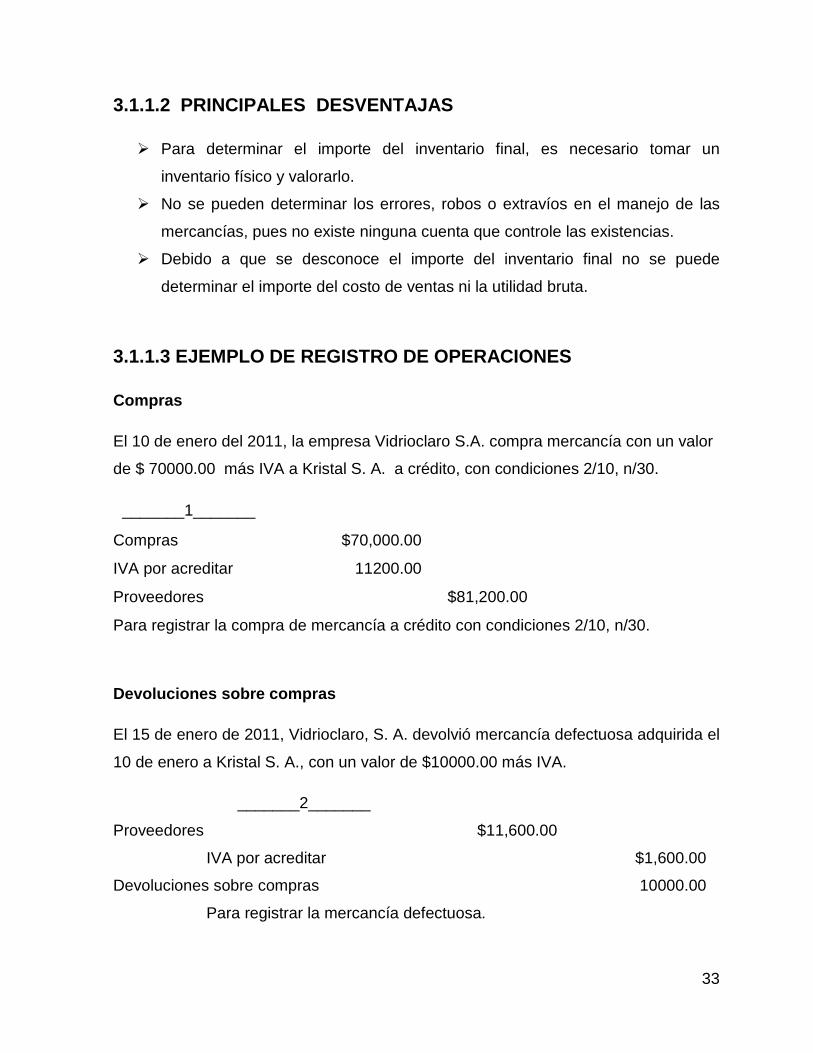

3.1.1.2 PRINCIPALES DESVENTAJAS

Para determinar el importe del inventario final, es necesario tomar un

inventario físico y valorarlo.

No se pueden determinar los errores, robos o extravíos en el manejo de las

mercancías, pues no existe ninguna cuenta que controle las existencias.

Debido a que se desconoce el importe del inventario final no se puede

determinar el importe del costo de ventas ni la utilidad bruta.

3.1.1.3 EJEMPLO DE REGISTRO DE OPERACIONES

Compras

El 10 de enero del 2011, la empresa Vidrioclaro S.A. compra mercancía con un valor

de $ 70000.00 más IVA a Kristal S. A. a crédito, con condiciones 2/10, n/30.

_______1_______

Compras $70,000.00

IVA por acreditar 11200.00

Proveedores

$81,200.00

Para registrar la compra de mercancía a crédito con condiciones 2/10, n/30.

Devoluciones sobre compras

El 15 de enero de 2011, Vidrioclaro, S. A. devolvió mercancía defectuosa adquirida el

10 de enero a Kristal S. A., con un valor de $10000.00 más IVA.

_______2_______

Proveedores $11,600.00

IVA por acreditar $1,600.00

Devoluciones sobre compras

10000.00

Para registrar la mercancía defectuosa.

34

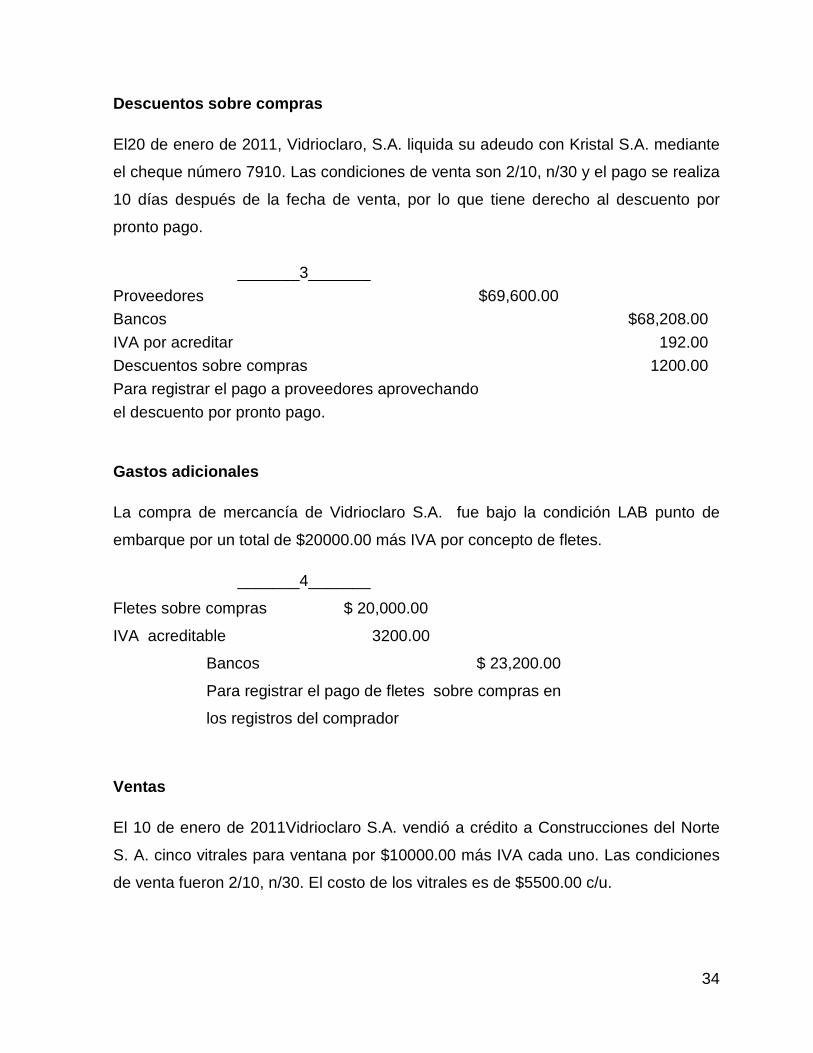

Descuentos sobre compras

El20 de enero de 2011, Vidrioclaro, S.A. liquida su adeudo con Kristal S.A. mediante

el cheque número 7910. Las condiciones de venta son 2/10, n/30 y el pago se realiza

10 días después de la fecha de venta, por lo que tiene derecho al descuento por

pronto pago.

_______3_______ Proveedores $69,600.00 Bancos

$68,208.00

IVA por acreditar

192.00 Descuentos sobre compras 1200.00 Para registrar el pago a proveedores aprovechando el descuento por pronto pago.

Gastos adicionales

La compra de mercancía de Vidrioclaro S.A. fue bajo la condición LAB punto de

embarque por un total de $20000.00 más IVA por concepto de fletes.

_______4_______

Fletes sobre compras $ 20,000.00

IVA acreditable 3200.00

Bancos

$ 23,200.00

Para registrar el pago de fletes sobre compras en

los registros del comprador

Ventas

El 10 de enero de 2011Vidrioclaro S.A. vendió a crédito a Construcciones del Norte

S. A. cinco vitrales para ventana por $10000.00 más IVA cada uno. Las condiciones

de venta fueron 2/10, n/30. El costo de los vitrales es de $5500.00 c/u.

35

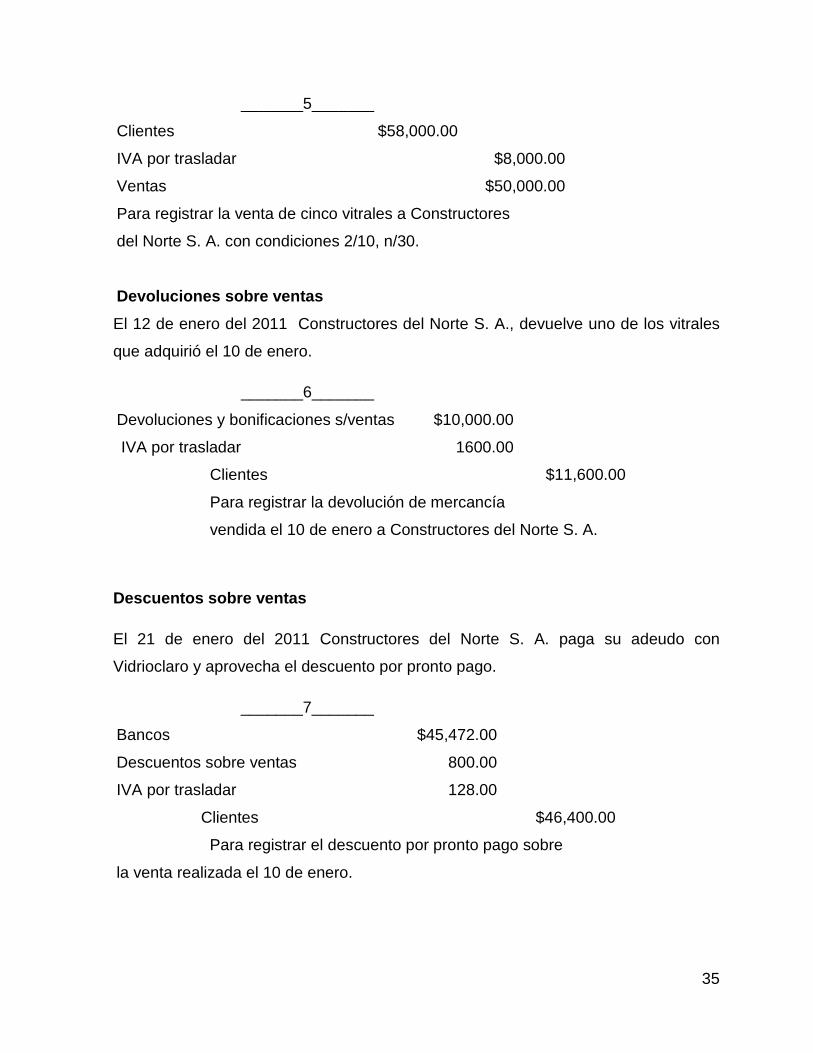

_______5_______

Clientes

$58,000.00

IVA por trasladar

$8,000.00

Ventas

$50,000.00

Para registrar la venta de cinco vitrales a Constructores

del Norte S. A. con condiciones 2/10, n/30.

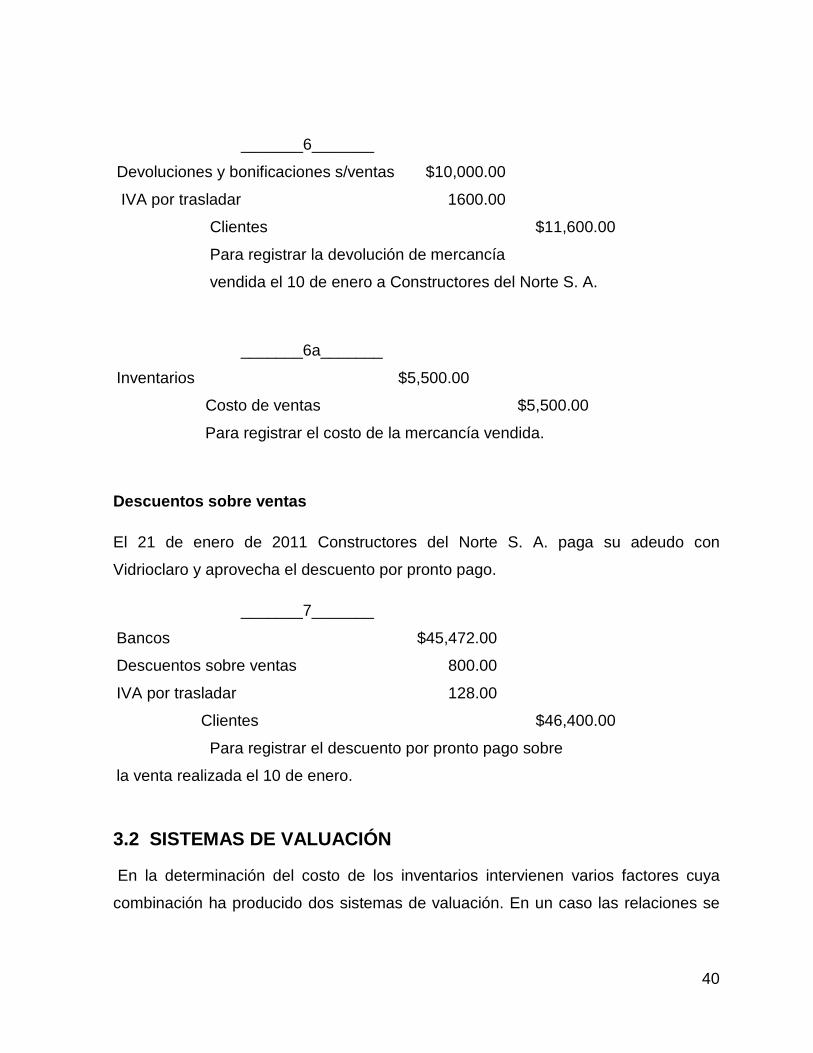

Devoluciones sobre ventas El 12 de enero del 2011 Constructores del Norte S. A., devuelve uno de los vitrales

que adquirió el 10 de enero.

_______6_______

Devoluciones y bonificaciones s/ventas $10,000.00

IVA por trasladar 1600.00

Clientes

$11,600.00

Para registrar la devolución de mercancía

vendida el 10 de enero a Constructores del Norte S. A.

Descuentos sobre ventas

El 21 de enero del 2011 Constructores del Norte S. A. paga su adeudo con

Vidrioclaro y aprovecha el descuento por pronto pago.

_______7_______

Bancos

$45,472.00

Descuentos sobre ventas 800.00

IVA por trasladar 128.00

Clientes

$46,400.00

Para registrar el descuento por pronto pago sobre

la venta realizada el 10 de enero.

36

3.1.2 PROCEDIMIENTO DE INVENTARIOS PERPETUOS

Este método es empleado por empresas que manejan artículos de precios

relativamente altos, cuyo costo individual puede ser cotejado en el momento de su

enajenación, pues mediante tarjetas auxiliares de almacén se establece un control

particular de los artículos que se venden, lo que permite, en el momento requerido,

contar con información respecto de las unidades en existencia y sus costos, datos

que deberán ser iguales a los reportados por el departamento de contabilidad. Este

sistema permite conocer en cualquier momento el importe del inventario final de

mercancías, por la cuenta de mayor que las controla, además de que se cuenta con

tarjetas auxiliares para cotejar los datos del mayor.

Cuando se emplea el método de inventarios perpetuos, auxiliado por tarjetas de

almacén, al momento de efectuar una compra, se le da entrada al almacén, se lleva

a cabo un registro en la tarjeta del artículo y se le contabiliza a nivel de mayor.

Cuando se realiza una venta, se le da salida del almacén, se opera la disminución en

la tarjeta auxiliar y se contabiliza en el mayor.

Además este procedimiento cuenta con otras ventajas, como saber el costo de

ventas, la detección de robos, extravíos, errores, malos manejos en el control de los

inventarios, etc.

3.1.2.1 PRINCIPALES VENTAJAS

De acuerdo con Meigs & Meigs las ventajas de este procedimiento son:

Control interno más riguroso. Al comparar el inventario físico con los registros

perpetuos, la gerencia se dará cuenta de cualquier faltante o error y podrá

tomar una acción correctiva.

Un inventario físico se puede tomar en fechas diferentes del fin de año o para

diferentes productos o diferentes departamentos en varias fechas durante el

37

año, ya que los registros perpetuos siempre muestran las cantidades que

deben estar disponibles.

Estados financieros mensuales o trimestrales pueden prepararse más

fácilmente debido a la disponibilidad de los valores en pesos del inventario y

del costo de las mercancías vendidas en los registros contables.

3.1.2.2 PRINCIPALES DESVENTAJAS

No se dispone de información clara debido al registro que se hace de las

operaciones de las mercancías, ya que todas las operaciones se engloban en

la cuenta de inventario. Cuando se vende mercancía se requiere la elaboración de dos asientos:

1) Por la venta registrada a precio de venta. 2) Por la reducción en el inventario (registrado al costo).

3.1.2.3. EJEMPLO DE REGISTRO DE OPERACIONES

Compras

El 10 de enero del 2011, la empresa Vidrioclaro S.A. compra mercancía con un valor

de $ 70000.00 más IVA a Kristal S. A. a crédito, con condiciones 2/10, n/30.

_______1_______

Inventarios $70,000.00

IVA por acreditar 11200.00

Proveedores

$81,200.00

Para registrar la compra de mercancía a crédito con condiciones 2/10, n/30.

38

Devoluciones sobre compras

El 15 de enero de 2011, Vidrioclaro, S. A. devolvió mercancía defectuosa adquirida el

10 de enero a Kristal S. A., con un valor de $10000.00 más IVA.

_______2_______

Proveedores $11,600.00

IVA por acreditar $1,600.00

Inventarios

10000.00

Para registrar la mercancía defectuosa.

Descuentos sobre compras

El20 de enero de 2011, Vidrioclaro, S.A. liquida su adeudo con Kristal S.A. mediante

el cheque número 7910. Las condiciones de venta son 2/10, n/30 y el pago se realiza

10 días después de la fecha de venta, por lo que tiene derecho al descuento por

pronto pago.

_______3_______

Proveedores $69,600.00

Bancos

$68,208.00

IVA por acreditar

192.00

Inventarios 1200.00

Para registrar el pago a proveedores aprovechando

el descuento por pronto pago.

Gastos adicionales

La compra de mercancía de Vidrioclaro S.A. fue bajo la condición LAB punto de

embarque por un total de $20000.00 más IVA por concepto de fletes.

39

_______4_______

Inventarios $ 20,000.00

IVA acreditable 3200.00

Bancos

$ 23,200.00

Para registrar el pago de fletes sobre compras en

los registros del comprador.

Ventas

El 10 de enero de 2011 Vidrioclaro S.A. vendió a crédito a Construcciones del norte

S. A. cinco vitrales para ventana por $10000.00 más IVA cada uno. Las condiciones

de venta fueron 2/10, n/30. El costo de los vitrales es de $5500.00 c/u.

_______5_______

Clientes

$58,000.00

IVA por trasladar

$8,000.00

Ventas

50,000.00

Para registrar la venta de cinco vitrales a Constructores

del Norte S. A. con condiciones 2/10, n/30.

_______5a_______

Costo de ventas $27,500.00

Inventarios

$27,500.00

Para registrar el costo de la mercancía vendida.

Devoluciones sobre ventas

El 12 de enero del 2011 Constructores del Norte S. A., devuelve uno de los vitrales

que adquirió el 10 de enero.

40

_______6_______

Devoluciones y bonificaciones s/ventas $10,000.00

IVA por trasladar 1600.00

Clientes

$11,600.00

Para registrar la devolución de mercancía

vendida el 10 de enero a Constructores del Norte S. A.

_______6a_______

Inventarios

$5,500.00

Costo de ventas $5,500.00

Para registrar el costo de la mercancía vendida.

Descuentos sobre ventas

El 21 de enero de 2011 Constructores del Norte S. A. paga su adeudo con

Vidrioclaro y aprovecha el descuento por pronto pago.

_______7_______

Bancos

$45,472.00

Descuentos sobre ventas 800.00

IVA por trasladar 128.00

Clientes

$46,400.00

Para registrar el descuento por pronto pago sobre

la venta realizada el 10 de enero.

3.2 SISTEMAS DE VALUACIÓN

En la determinación del costo de los inventarios intervienen varios factores cuya

combinación ha producido dos sistemas de valuación. En un caso las relaciones se

41

acumulan en relación a su origen o función y en el otro en cuanto al comportamiento

de las mismas. En términos generales los sistemas se refieren a:

1) Costos incurridos directa e indirectamente en la elaboración, independientemente

de que estos sean de características fijas o variables en relación al volumen que se

produzca.

2) Costos incurridos en la elaboración, eliminando aquéllas erogaciones que no

varíen en relación al volumen que se produzca, por considerarlas como gastos del

periodo.

Tomando en cuenta que según las circunstancias las empresas pueden obtener

información más acorde a sus necesidades con tal o cual sistema, se considera que

la valuación de las operaciones de inventarios puede hacerse por medio de costeo

absorbente o costeo directo, y estos pueden llevarse sobre la base de costo

histórico o predeterminado.

3.2.1 COSTEO ABSORBENTE

Se integra con todas aquéllas erogaciones directas y los gastos indirectos que se

considere fueron incurridos en el proceso productivo. La asignación del costo al

producto, se hace combinando los gastos incurridos en forma directa, con los gastos

de otros procesos o actividades relacionadas con la producción. Los elementos que

forman el costo de un artículo bajo éste sistema serán materia prima, mano de obra

y gastos directos e indirectos de fabricación, que pueden ser variables fijos.

3.2.2 COSTEO DIRECTO

En la integración del costo de producción por medio de costeo directo, deben

tomarse en cuenta los siguientes elementos: La materia prima consumida y la mano

de obra y gastos de fábrica que varían en relación a los volúmenes producidos.

42

En este sistema, para determinar el costo de producción no se incluyen los mismos

elementos que los indicados para costeo absorbente, ya que se considera que los

costos no deben verse afectados por los volúmenes de producción.

La segregación de gasto fijo o variable debe hacerse tomando en consideración

todos los aspectos que pueden influir en su determinación, ya que en ocasiones

cierto elemento del costo puede tener características fijas por existir capacidades no

utilizadas. Cuando existan partidas de características semivariables, la política

recomendable es incluirla en el costo o en los resultados de operación, dependiendo

de su grado de variabilidad.

3.2.3 MÉTODOS DE VALUACIÓN

Existen diversos métodos de valuación de inventarios, de acuerdo a las Normas de

Información Financiera son los siguientes.

3.2.3.1 COSTO IDENTIFICADO

Por las características de ciertos artículos, en algunas empresas es factible que se

identifiquen específicamente con su costo de adquisición o de producción.

La NIC 2 establece que el costo de los inventarios de productos que no son

intercambiables entre sí, así como de los bienes y servicios producidos y segregados

para proyectos específicos, debe ser determinado a través del método de

identificación específica de sus costos individuales.

La identificación específica del costo significa que cada tipo de costo concreto se

atribuye a un producto determinado de los inventarios. Este procedimiento es el

tratamiento adecuado para aquéllos productos que se segregan para un proyecto

específico, con independencia de que hayan sido producidos o comprados en el

exterior. Sin embargo, la identificación específica de costos resultará inapropiada,

cuando en los inventarios, exista un gran número de productos que sean

43

habitualmente, intercambiables. En tales circunstancias, el método de seleccionar

que productos individuales van a permanecer en el inventario final podría ser

empleado para producir efectos predeterminados en la ganancia o la pérdida neta del

periodo.

Ventajas: Permite determinar específicamente tanto el costo de ventas como el

inventario final, por lo que es utilizado por empresas como las distribuidoras de

automóviles, en las que cada unidad tiene un número de serie individual, así como

por joyerías, mueblerías y aparatos eléctricos.

Además permite cumplir con el principio de periodo contable, actualmente

incorporado al principio de devengación contable, ya que la correlación de ingresos

con los costos parece muy racional debido a que se adhiere al flujo físico real del

inventario.

Desventajas: La especificación específica puede dar resultados sesgados para

unidades completamente intercambiables. Si unidades idénticas tienen costos

diferentes, la administración, mediante una elección deliberada de las unidades que

se debe entregar puede influir sobre el tamaño del costo de los bienes vendidos y, a

la vez, manipular el monto de las utilidades informadas. Algunos bienes no pueden

mantenerse físicamente separados ni ser identificados en forma específica.

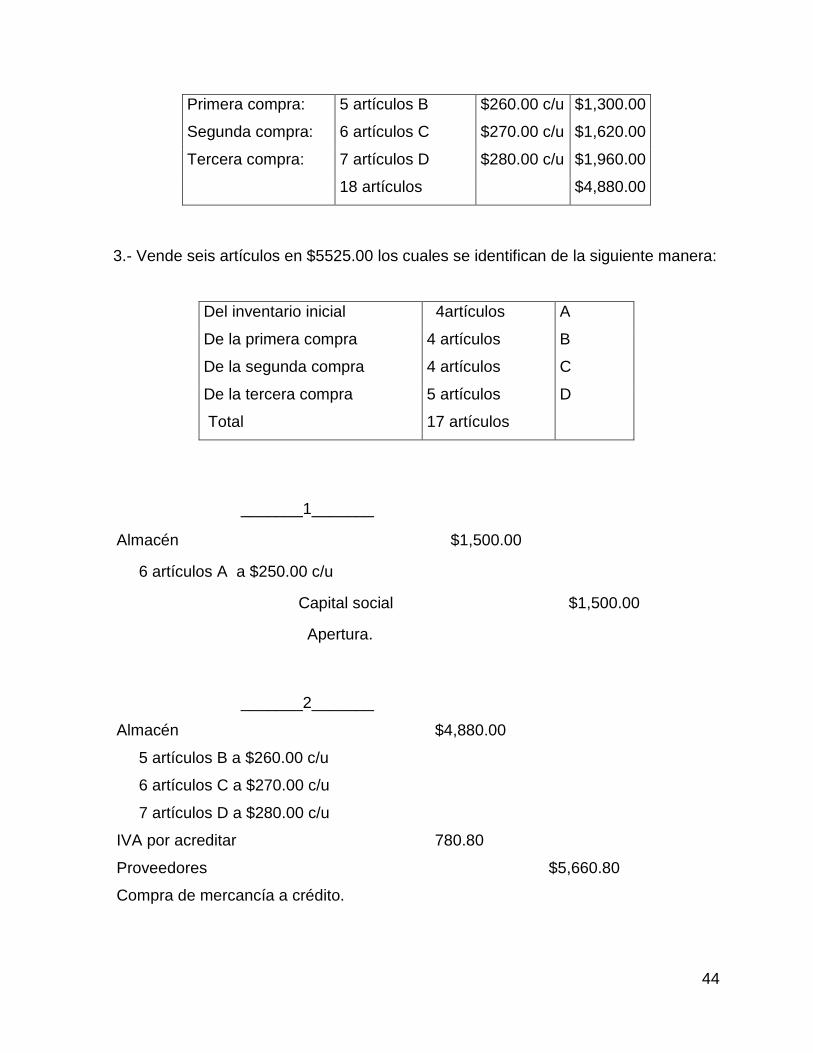

Ejemplo.

1.- Alpha y Omega S. A. de C. V. inicia operaciones el 01 de enero de 2011 con los

siguientes datos de su inventario inicial.

6 artículos A a $250.00 c/u=$1500.00.

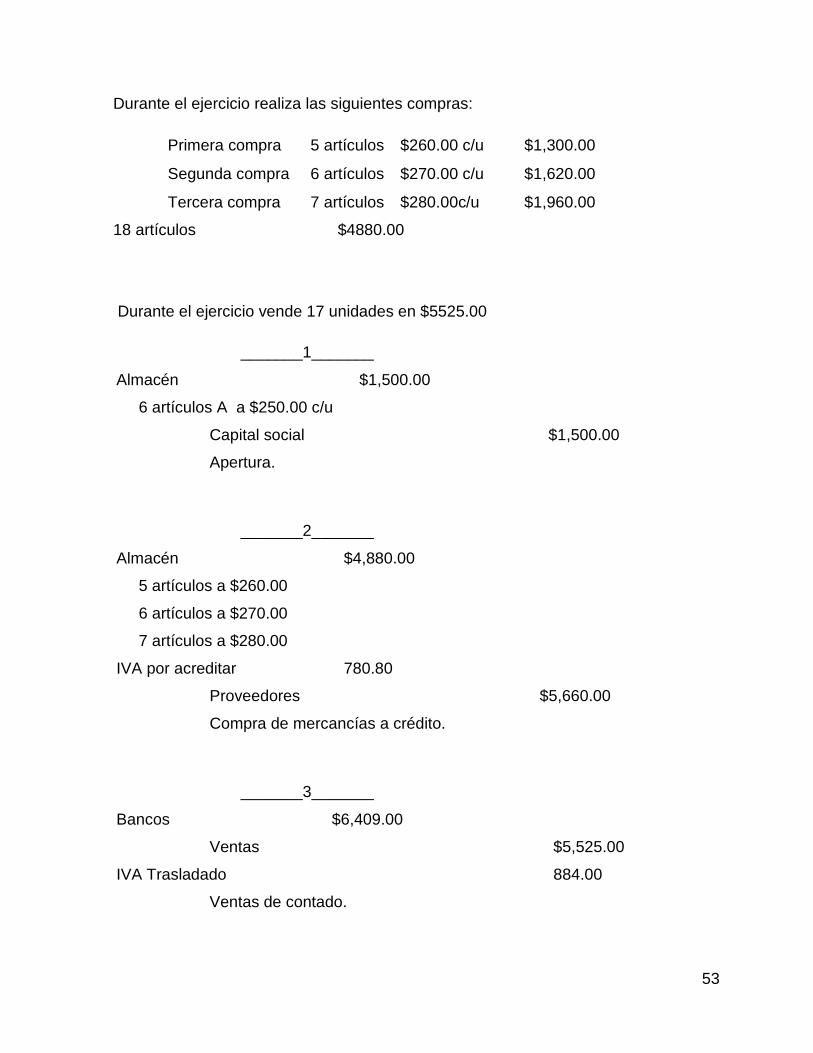

Durante el ejercicio realiza operaciones:

2.- Compra mercancías por

44

Primera compra: 5 artículos B $260.00 c/u $1,300.00

Segunda compra: 6 artículos C $270.00 c/u $1,620.00

Tercera compra: 7 artículos D $280.00 c/u $1,960.00

18 artículos $4,880.00

3.- Vende seis artículos en $5525.00 los cuales se identifican de la siguiente manera:

Del inventario inicial 4artículos A

De la primera compra 4 artículos B

De la segunda compra 4 artículos C

De la tercera compra 5 artículos D

Total 17 artículos

_______1_______

Almacén

$1,500.00

6 artículos A a $250.00 c/u

Capital social

$1,500.00

Apertura.

_______2_______

Almacén

$4,880.00

5 artículos B a $260.00 c/u

6 artículos C a $270.00 c/u

7 artículos D a $280.00 c/u

IVA por acreditar 780.80

Proveedores

$5,660.80

Compra de mercancía a crédito.

45

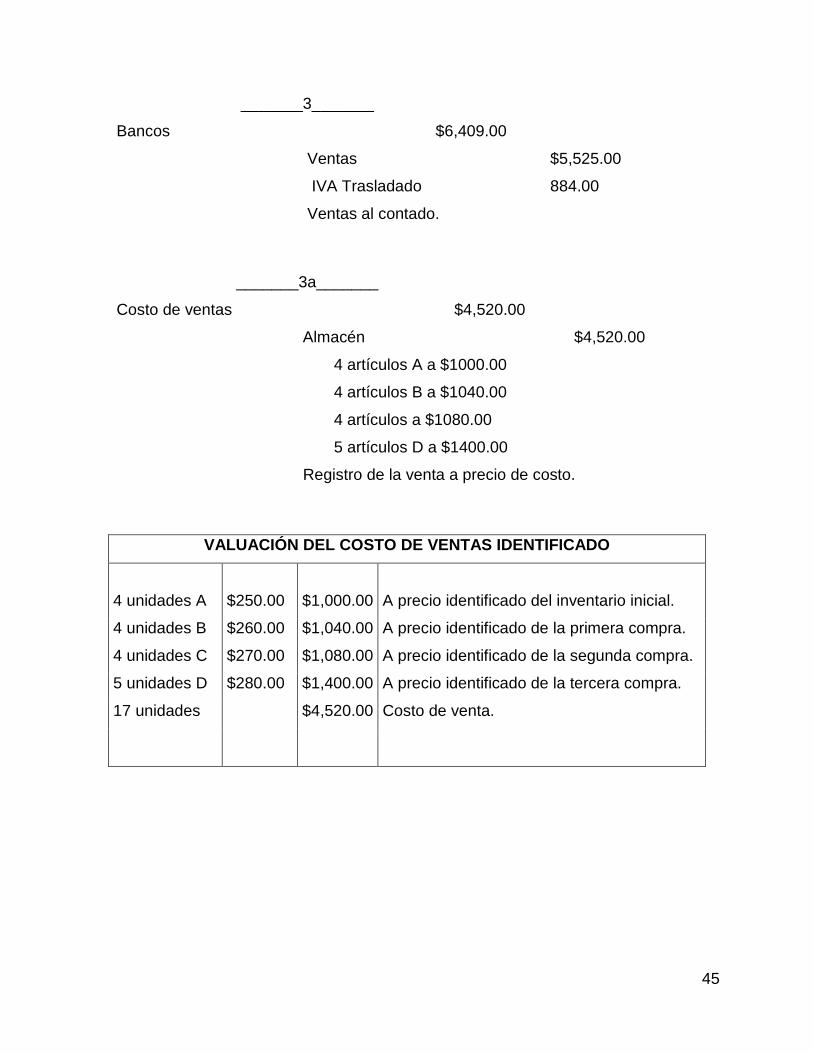

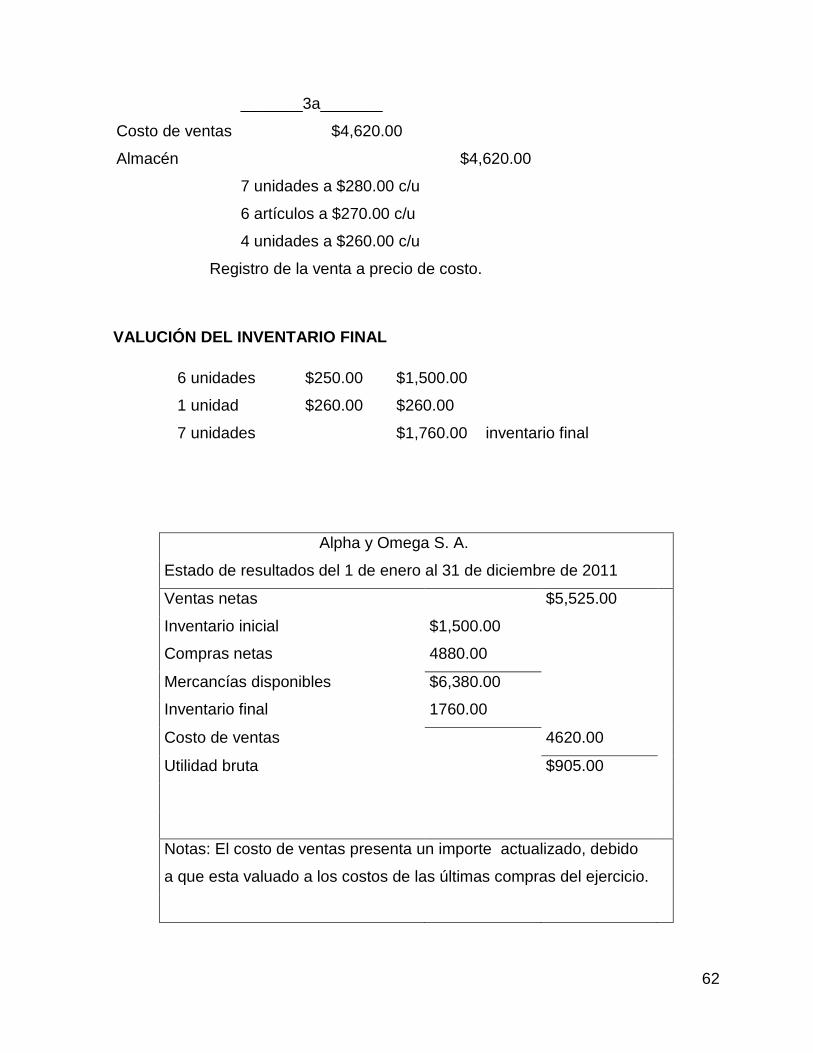

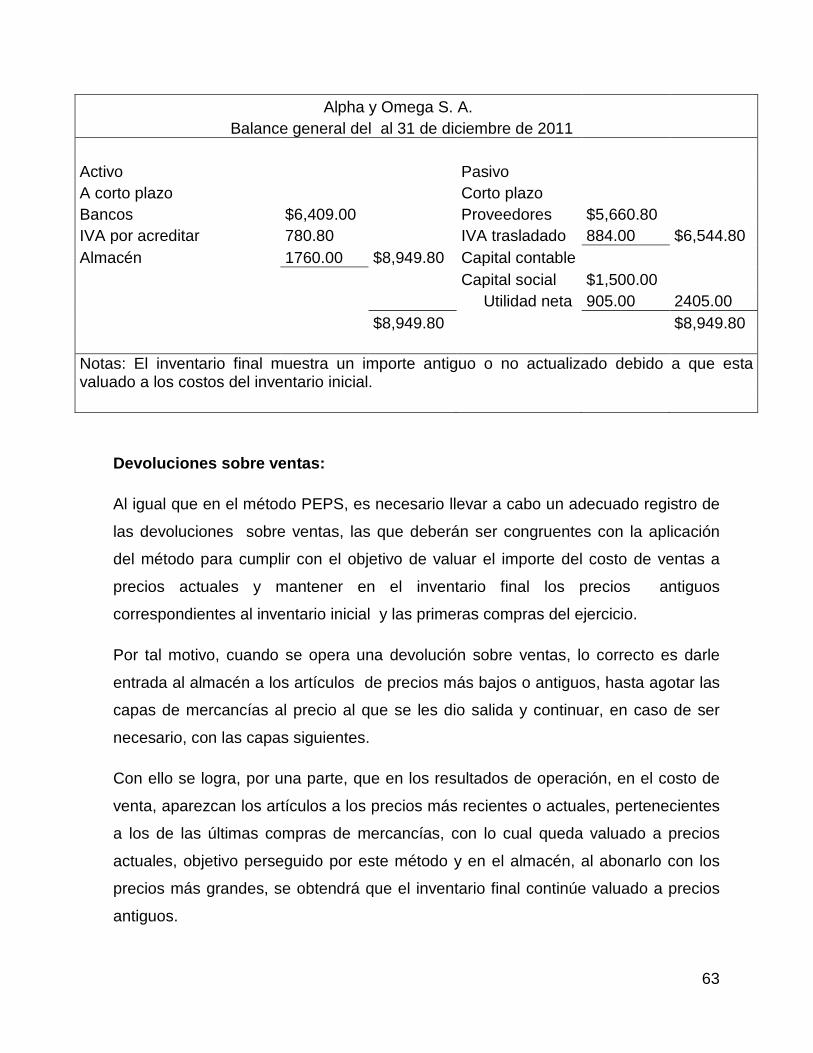

_______3_______

Bancos

$6,409.00

Ventas

$5,525.00

IVA Trasladado

884.00

Ventas al contado.

_______3a_______

Costo de ventas

$4,520.00

Almacén

$4,520.00

4 artículos A a $1000.00

4 artículos B a $1040.00

4 artículos a $1080.00

5 artículos D a $1400.00

Registro de la venta a precio de costo.

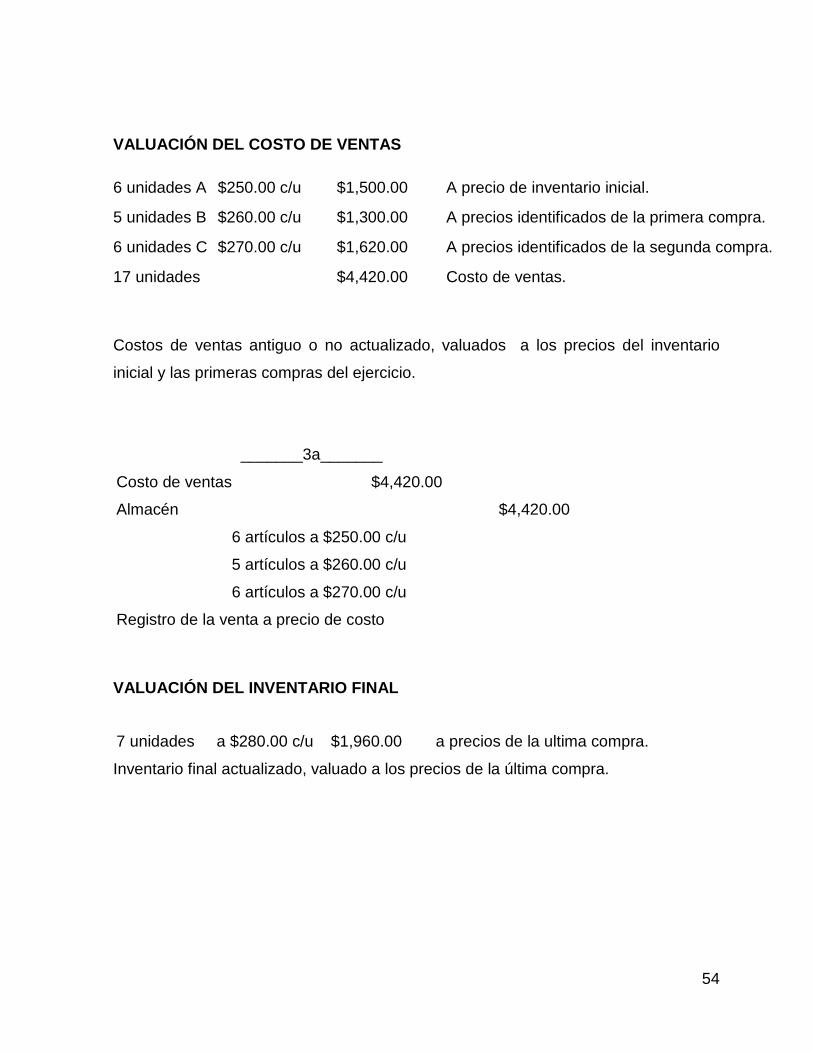

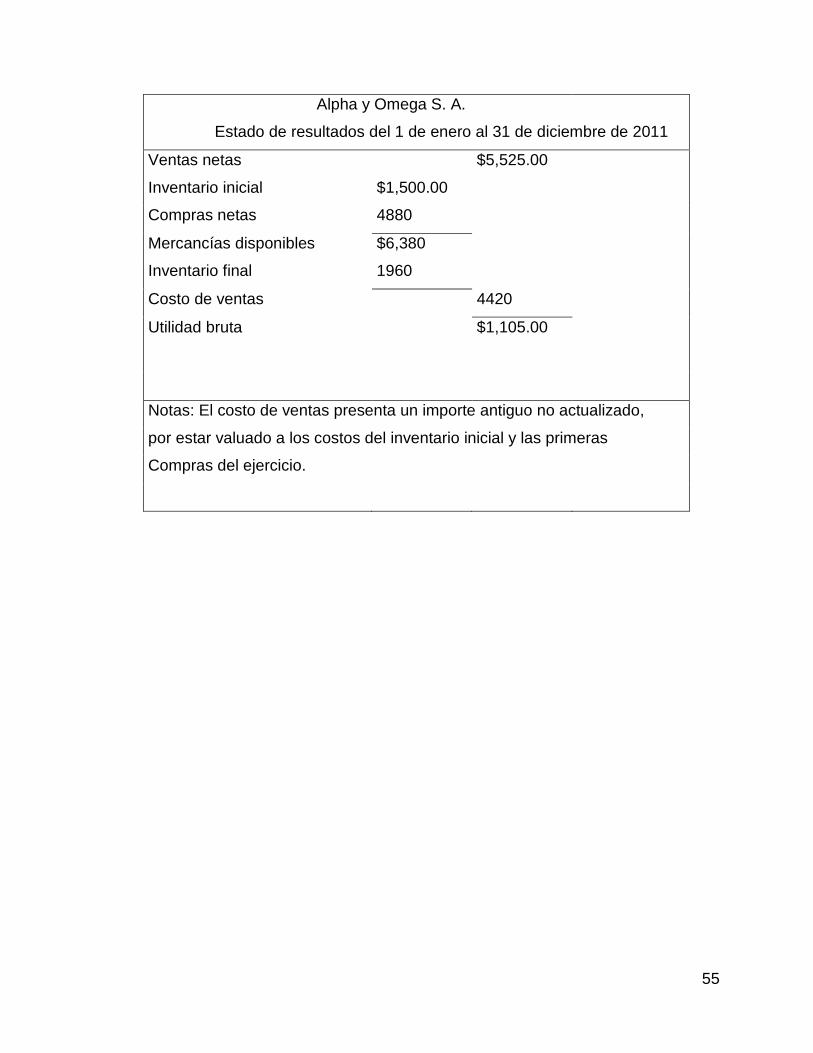

VALUACIÓN DEL COSTO DE VENTAS IDENTIFICADO

4 unidades A $250.00 $1,000.00 A precio identificado del inventario inicial.

4 unidades B $260.00 $1,040.00 A precio identificado de la primera compra.

4 unidades C $270.00 $1,080.00 A precio identificado de la segunda compra.

5 unidades D $280.00 $1,400.00 A precio identificado de la tercera compra.

17 unidades $4,520.00 Costo de venta.

46

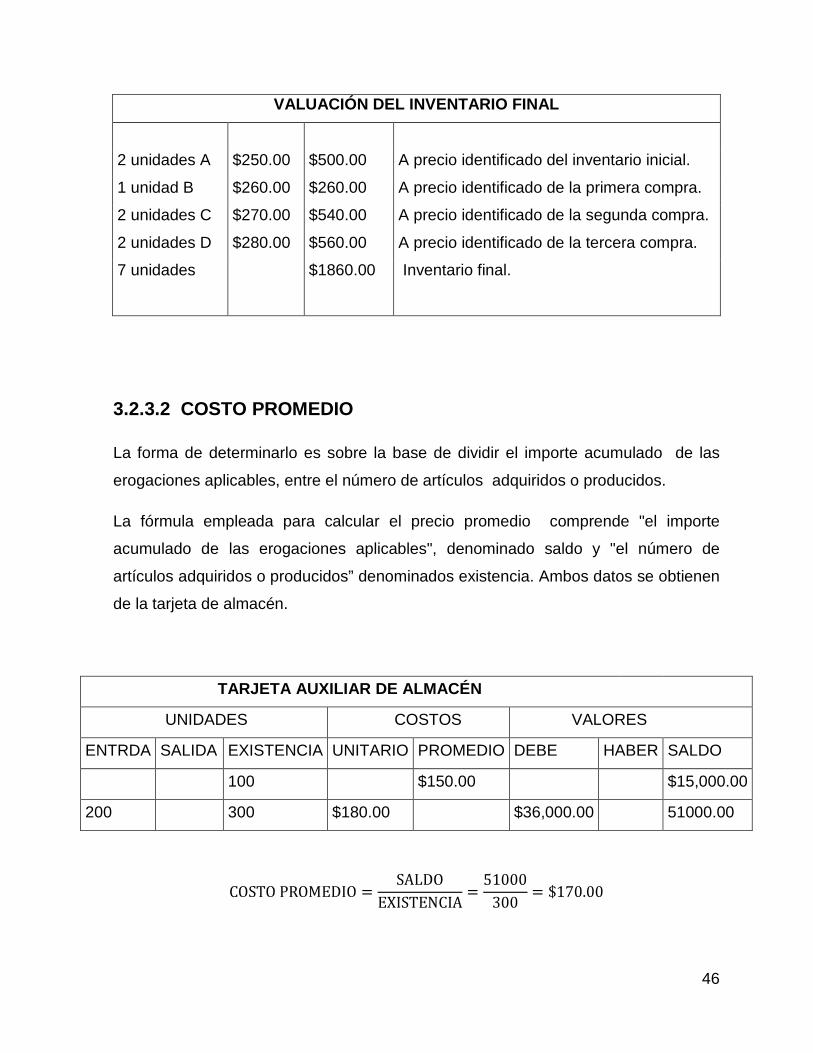

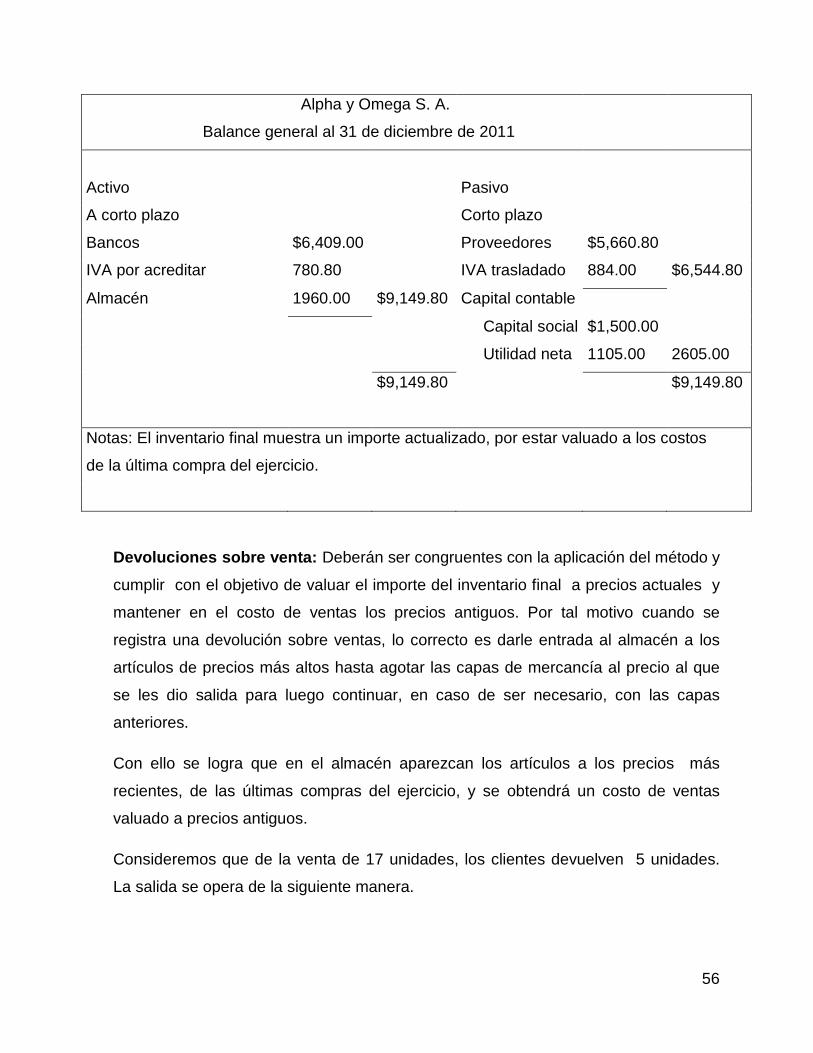

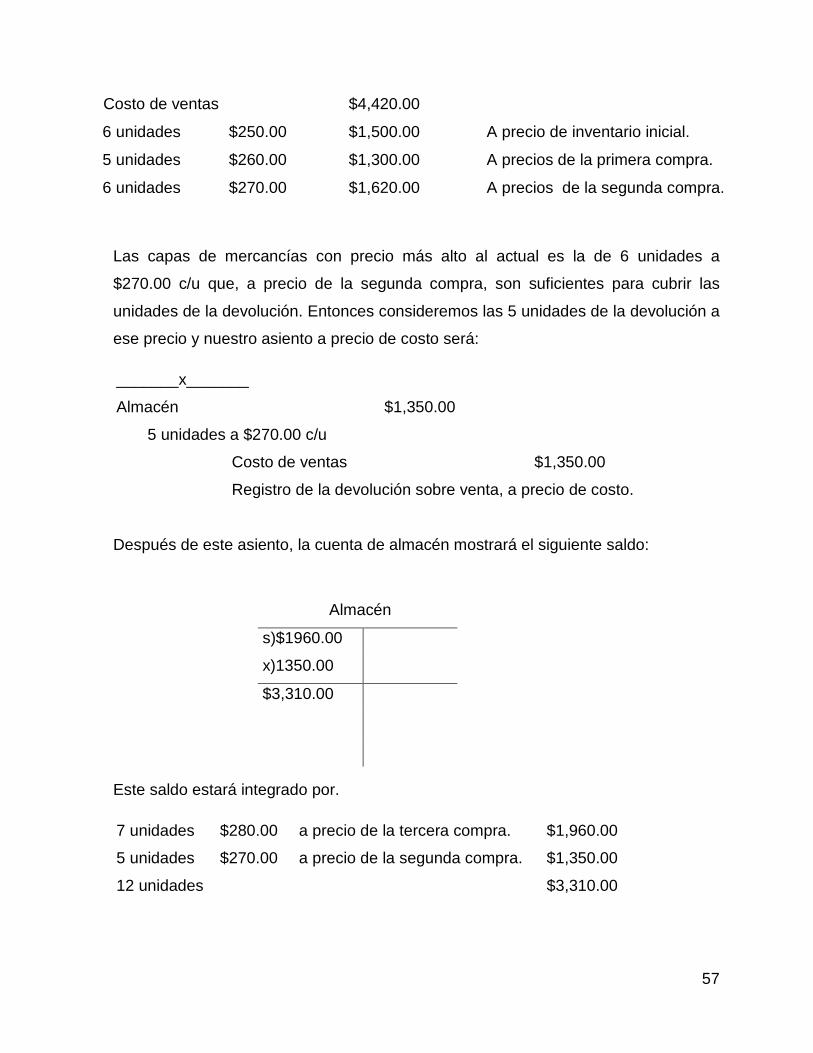

VALUACIÓN DEL INVENTARIO FINAL

2 unidades A $250.00 $500.00 A precio identificado del inventario inicial.

1 unidad B $260.00 $260.00 A precio identificado de la primera compra.

2 unidades C $270.00 $540.00 A precio identificado de la segunda compra.

2 unidades D $280.00 $560.00 A precio identificado de la tercera compra.

7 unidades

$1860.00 Inventario final.

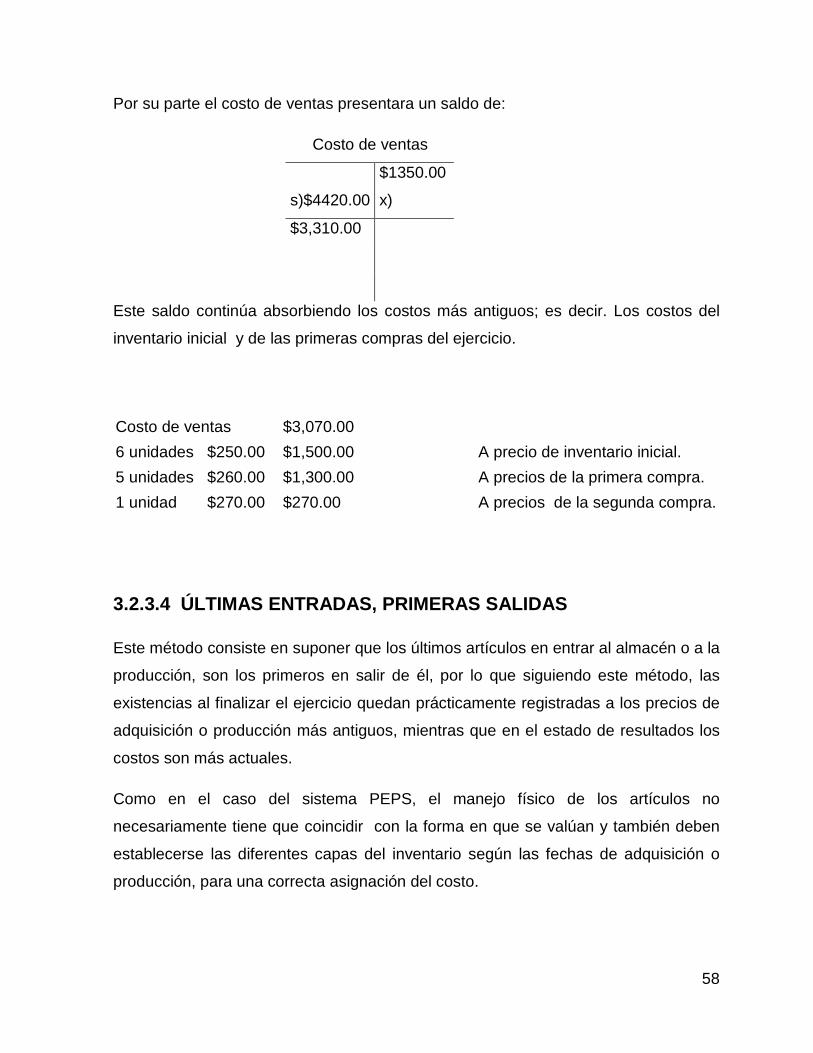

3.2.3.2 COSTO PROMEDIO

La forma de determinarlo es sobre la base de dividir el importe acumulado de las

erogaciones aplicables, entre el número de artículos adquiridos o producidos.

La fórmula empleada para calcular el precio promedio comprende "el importe

acumulado de las erogaciones aplicables", denominado saldo y "el número de

artículos adquiridos o producidos” denominados existencia. Ambos datos se obtienen

de la tarjeta de almacén.

TARJETA AUXILIAR DE ALMACÉN

UNIDADES COSTOS VALORES

ENTRDA SALIDA EXISTENCIA UNITARIO PROMEDIO DEBE HABER SALDO

100 $150.00 $15,000.00

200 300 $180.00 $36,000.00 51000.00

47

Después de determinar el precio de costo, ya no se toman en cuenta artículos de

$150.00 ni de $180.00, sino que a todos ellos se les considera en promedio a un

costo de $170.00. La tarjeta de almacén después de haber hecho la determinación

del costo promedio, queda como sigue.

TARJETA AUXILIAR DE ALMACÉN

UNIDADES COSTOS VALORES

ENTRADA SALIDA EXISTENCIA UNITARIO PROMEDIO DEBE HABER SALDO

100 $150.00 $15,000.00

200 300 $180.00 $170.00 $36,000.00 51000.00

3.2.3.2.1 MÉTODO DEL PROMEDIO SIMPLE

Esta técnica consiste en determinar un promedio aritmético simple de los precios

unitarios del inventario inicial más los precios unitarios de todas las compras del

ejercicio, dividiendo este importe entre el número de compras más 1 (del inventario

inicial).

Ejemplo:

PRECIOS DE COSTO

Inventario inicial $250.00

Primera compra: $260.00

Segunda compra: $270.00

Tercera compra: $280.00

Ventajas: El uso del método de promedio simple es fácil de aplicar, objetivo y no

está sujeto a manipulación de las utilidades como lo están otros métodos de

48

valuación de inventarios. Además quienes apoyan los métodos de costo promedio

argumentan que muchas veces es imposible medir un flujo físico y específico de

inventario y que, por consiguiente, es mejor costear las partidas sobre una base de

precios promedios. Este argumento es particularmente persuasivo cuando el

inventario de que se trata es de naturaleza relativamente homogénea.

Desventajas: Para determinar el costo unitario no se toma en consideración el

número de unidades vendidas, sino solo su costo. Por ello una desventaja de este

método es que resulta un tanto ilógico, porque al efectuar el cálculo se le otorga la

misma importancia a las compras de grandes volúmenes como a las de pequeñas

cantidades.

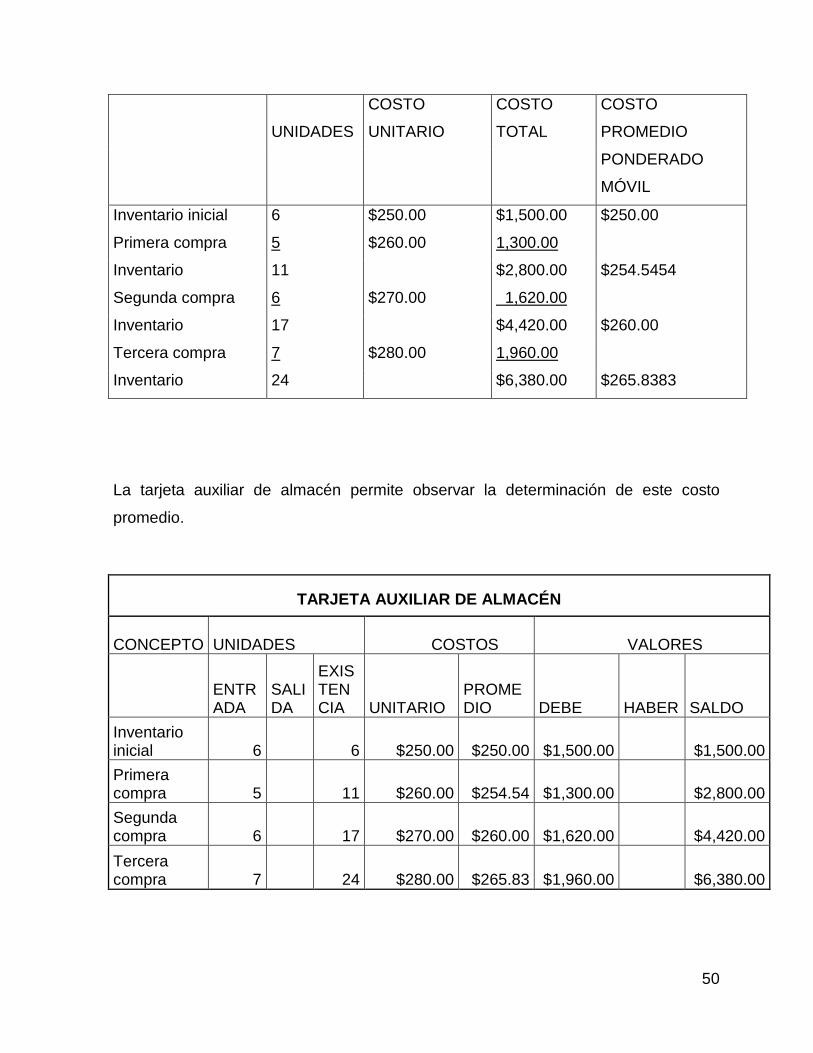

3.2.3.2.2 MÉTODO DEL PROMEDIO PONDERADO

Este enfoque le da importancia relativa al volumen de unidades adquiridas para

determinar el costo.

Ejemplo.

UNIDADES COSTO UNITARIO COSTO TOTAL

Inventario inicial 6 $250.00 $1,500.00

Primera compra: 5 $260.00 $1,300.00

Segunda compra: 6 $270.00 $1,620.00

Tercera compra: 7 $280.00 $1,960.00

TOTAL 24

$6380.00

49

Si consideramos que durante el ejercicio se vendieron 17 unidades en $5525.00 el

costo de venta lo determinaremos utilizando el precio de costo promedio de

$265.83333.

Valuación del costo de ventas

La valuación del inventario final de 7 unidades se obtiene multiplicando el número de

unidades por el precio unitario de $265.8333

Valuación del inventario final

Ventajas: En épocas donde los cambios de precios no son bruscos, este método

limita las distorsiones de los precios en el corto plazo, ya que normaliza los costos

unitarios en el periodo.

Desventajas: Técnicamente es ilógico porque se basa en la idea de que las ventas

se realizan en proporción a las compras y que el promedio ponderado es afectado

por el inventario inicial, las primeras y las últimas adquisiciones, lo que puede

ocasionar un retraso entre los costos de compra y la valuación del inventario, pues

los costos iníciales pueden llegar a influir tanto o más que los costos finales.

Promedio ponderado móvil: Una manera de reducir las desventajas del promedio

ponderado es mantener un procedimiento de inventarios perpetuos y determinar un

nuevo costo promedio por cada compra y ser más prolijos, después de cada

operación realizada con los inventarios.

La valuación del costo de venta se determinará aplicando a la salida de mercancías

el último costo promedio ponderado móvil determinado en la operación anterior y el

inventario final será determinado aplicando a las existencias el último promedio

ponderado móvil.

Ejemplo:

50

UNIDADES

COSTO

UNITARIO

COSTO

TOTAL

COSTO

PROMEDIO

PONDERADO

MÓVIL

Inventario inicial 6 $250.00 $1,500.00 $250.00

Primera compra 5 $260.00 1,300.00

Inventario 11

$2,800.00 $254.5454