CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CONTRALORÍA DEL ESTADO DE JALISCO

DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

I.- CONTROL INTERNO MUNICIPAL

1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN PARA EL LOGRO DE LOS OBJETIVOS Y METAS ENCAMINADAS AL CUMPLIMIENTO DE LA MISIÓN DE LOS AYUNTAMIENTOS.

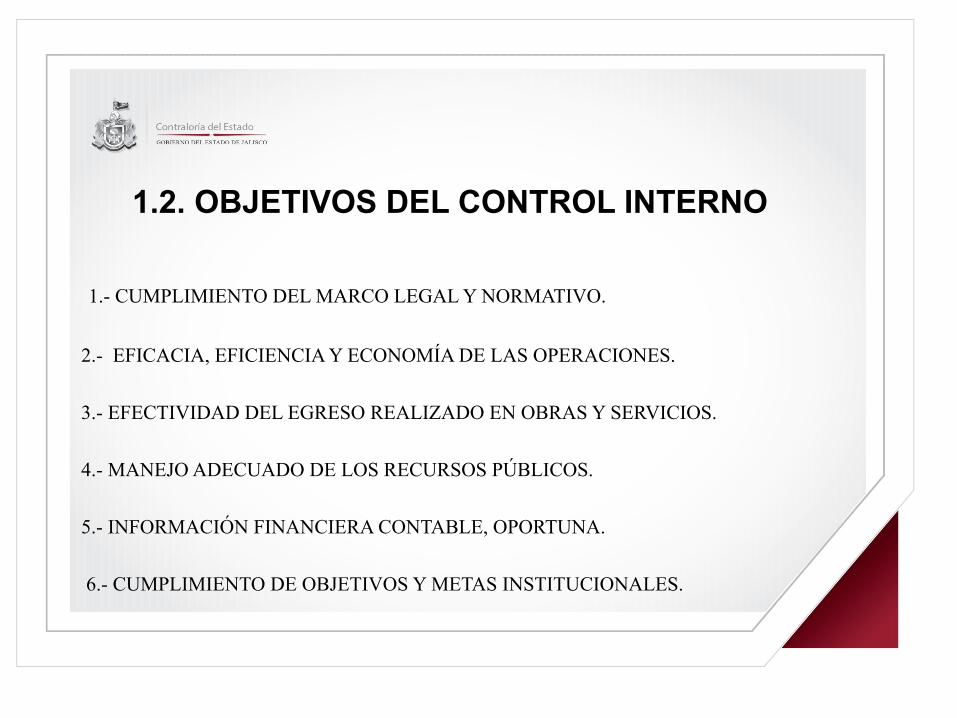

1.2. OBJETIVOS DEL CONTROL INTERNO

1.- CUMPLIMIENTO DEL MARCO LEGAL Y NORMATIVO. 2.- EFICACIA, EFICIENCIA Y ECONOMÍA DE LAS OPERACIONES. 3.- EFECTIVIDAD DEL EGRESO REALIZADO EN OBRAS Y SERVICIOS. 4.- MANEJO ADECUADO DE LOS RECURSOS PÚBLICOS. 5.- INFORMACIÓN FINANCIERA CONTABLE, OPORTUNA. 6.- CUMPLIMIENTO DE OBJETIVOS Y METAS INSTITUCIONALES.

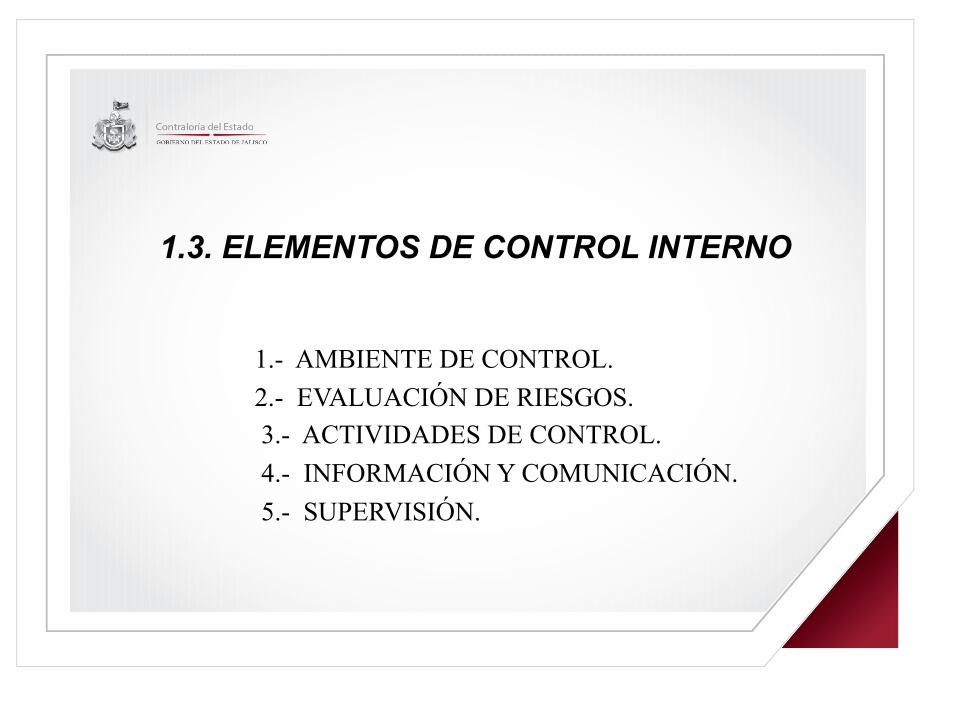

1.3. ELEMENTOS DE CONTROL INTERNO

1.- AMBIENTE DE CONTROL. 2.- EVALUACIÓN DE RIESGOS. 3.- ACTIVIDADES DE CONTROL. 4.- INFORMACIÓN Y COMUNICACIÓN. 5.- SUPERVISIÓN.

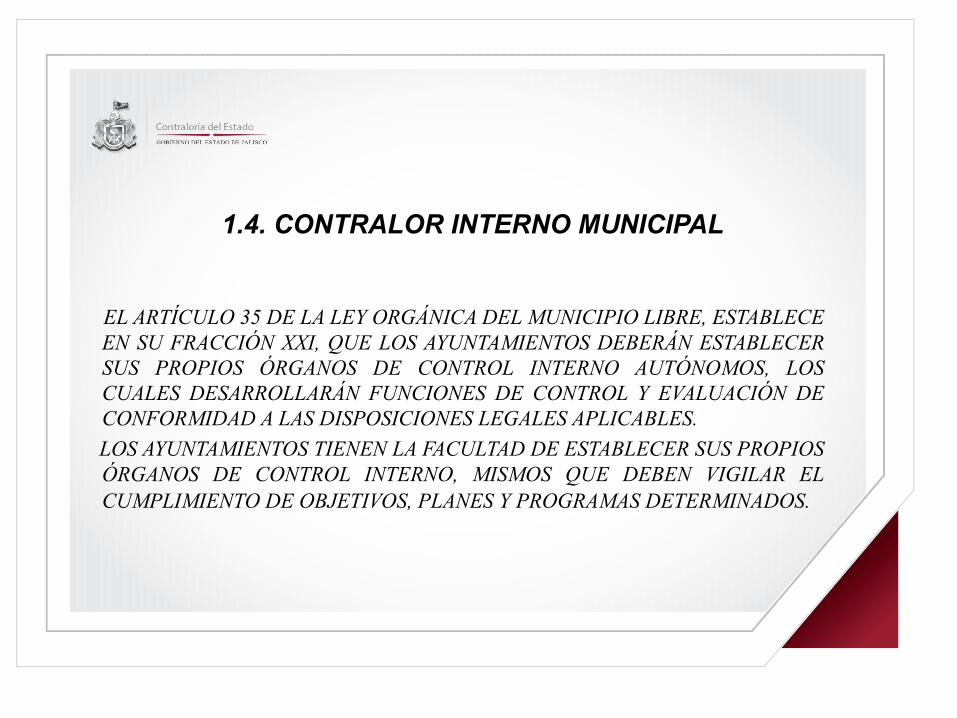

1.4. CONTRALOR INTERNO MUNICIPAL

EL ARTÍCULO 35 DE LA LEY ORGÁNICA DEL MUNICIPIO LIBRE, ESTABLECE

EN SU FRACCIÓN XXI, QUE LOS AYUNTAMIENTOS DEBERÁN ESTABLECER SUS PROPIOS ÓRGANOS DE CONTROL INTERNO AUTÓNOMOS, LOS CUALES DESARROLLARÁN FUNCIONES DE CONTROL Y EVALUACIÓN DE CONFORMIDAD A LAS DISPOSICIONES LEGALES APLICABLES.

LOS AYUNTAMIENTOS TIENEN LA FACULTAD DE ESTABLECER SUS PROPIOS ÓRGANOS DE CONTROL INTERNO, MISMOS QUE DEBEN VIGILAR EL CUMPLIMIENTO DE OBJETIVOS, PLANES Y PROGRAMAS DETERMINADOS.

1.5. INTEGRACIÓN DEL SISTEMA DE CONTROL INTERNO MUNICIPAL

OBLIGACIÓN LEGAL DEL CONTRALOR LA OBLIGACIÓN LEGAL DEL CONTRALOR INTERNO ESTÁ

DIRIGIDA A: DESARROLLAR SISTEMAS DE CONTROL Y EVALUACIÓN PARA

LOGRAR LOS OBJETIVOS Y METAS DEL AYUNTAMIENTO. NO OBSTANTE PARA QUE TENGAN ÉXITO TENDRAN QUE DISEÑARSE CONJUNTAMENTE CON LAS UNIDADES ADMINISTRATIVAS

LOS ELEMENTOS DE LA HACIENDA PÚBLICA MUNICIPAL SON LOS SIGUIENTES:

1.- INGRESOS. 2.- EGRESOS. 3.- PATRIMONIO. 4.- DEUDA PÚBLICA. (COMO FUENTE DE FINANCIAMIENTO ) 5.- CUENTA PÚBLICA.

FUNCIONES DE LA HACIENDA PÚBLICA MUNICIPAL

1.- OBTENCIÓN DE INGRESOS. 2.- EJERCICIO DEL EGRESO PÚBLICO. 3.- ADMINISTRACIÓN DEL PATRIMONIO. 4.- CUMPLIMIENTO DE LA NORMATIVA. 5.- REGISTRO DE LAS OPERACIONES.

II.- ACCIONES DE CONTROL MUNICIPAL

SE CONSIDERA: Ø EL EXANTE. ( ANTES DE )

Ø CONCURRENTE. ( EN EL MOMENTO ) Y

Ø EX POST. ( DESPUÉS DE )

CICLO DEL CONTROL INTERNO

Fortalecer las medidas de control

interno

Establecer las medidas de control

interno

Emitir acciones

correctivas

Evaluar el Control Interno

2.1. MEDIDAS DE CONTROL INTERNO

UN ADECUADO SISTEMA DE CONTROL INTERNO MUNICIPAL, ES EL QUE APOYA Y FORTALECE LAS FUNCIONES DE LA HACIENDA MUNICIPAL. TOMANDO ACCIONES PREVENTIVAS O CORRECTIVAS, DE ACUERDO A LA LEGISLACIÓN VIGENTE.

PRINCIPALES ACTIVIDADES DE LOS SERVIDORES PÚBLICOS MUNICIPALES

EN EL ÁMBITO DE SU COMPETENCIA A) ANTES DE OPERAR LOS RECURSOS PÚBLICOS MUNICIPALES PLANEACIÓN: Ø ELABORAR UN PLAN DE DESARROLLO MUNICIPAL Y REMITIRLO AL H.

CONGRESO DEL ESTADO. Ø ELABORAR UN PROGRAMA OPERATIVO ANUAL. Ø ELABORAR EL PROYECTO DE LEY DE INGRESOS Y DE PRESUPUESTO DE

EGRESOS. Ø ELABORACIÓN DEL PRESUPUESTO DE EGRESOS DEFINITIVO. Ø ELABORACIÓN Y APROBACIÓN, DE LAS PROPUESTAS DE INVERSIÓN.

B) DURANTE LA OPERACIÓN DE LOS RECURSOS PÚBLICOS MUNICIPALES

OBTENCIÓN DE INGRESOS: Ø RECAUDAR LOS RECURSOS Y CONCEPTOS AUTORIZADOS EN LA LEY DE

INGRESOS.

Ø RECIBIR LAS PARTICIPACIONES Y APORTACIONES FEDERALES, SEÑALADAS EN EL PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN.

Ø GESTIONAR Y RECIBIR OTROS PROGRAMAS PROVENIENTES DE LA

FEDERACIÓN O DEL ESTADO.

EJERCICIO DE LOS RECURSOS Ø EJERCER EL EGRESO CONSIDERANDO LAS PARTIDAS PRESUPUESTADAS, OBRAS Y ACCIONES AUTORIZADAS, CON BASE EN LAS SIGUIENTES

ACTIVIDADES:

a) SOLICITUD A LOS TITULARES DE LAS UNIDADES ADMINISTRATIVAS DEL AYUNTAMIENTO RESPONSABLES DE LA PRESTACIÓN DEL SERVICIO O BIEN.

b) LA TESORERÍA REQUIERE LOS COMPROBANTES CON LOS REQUISITOS FISCALES ESTABLECIDOS POR LAS LEYES EN LA MATERIA.

c) LA TESORERÍA ENTREGA AL PROVEEDOR Ó PRESTADOR DE SERVICIOS CONTRARECIBO.

C ) POSTERIOR A LA OPERACIÓN DE LOS RECURSOS PÚBLICOS MUNICIPALES

REGISTRO CONTABLE: Ø EN EL CASO DE INGRESOS, EXPEDIR, EL RECIBO OFICIAL CORRESPONDIENTE Y

REGISTRARLO CONTABLEMENTE.

Ø EN EL CASO DE EGRESOS, REGISTRAR CONTABLEMENTE EL CHEQUE EXPEDIDO Y EL SOPORTE DE LAS EROGACIONES.

Ø EN LAS OPERACIONES QUE NO REPRESENTEN SALIDA O ENTRADA DE DINERO EN EFECTIVO, ACOMPAÑAR LA DOCUMENTACIÓN QUE JUSTIFIQUE LOS MOVIMIENTOS CONTABLES, A LA PÓLIZA DE DIARIO.

Ø REMITIR LA DOCUMENTACIÓN DEBIDAMENTE INTEGRADA PARA EL ARCHIVO CORRESPONDIENTE.

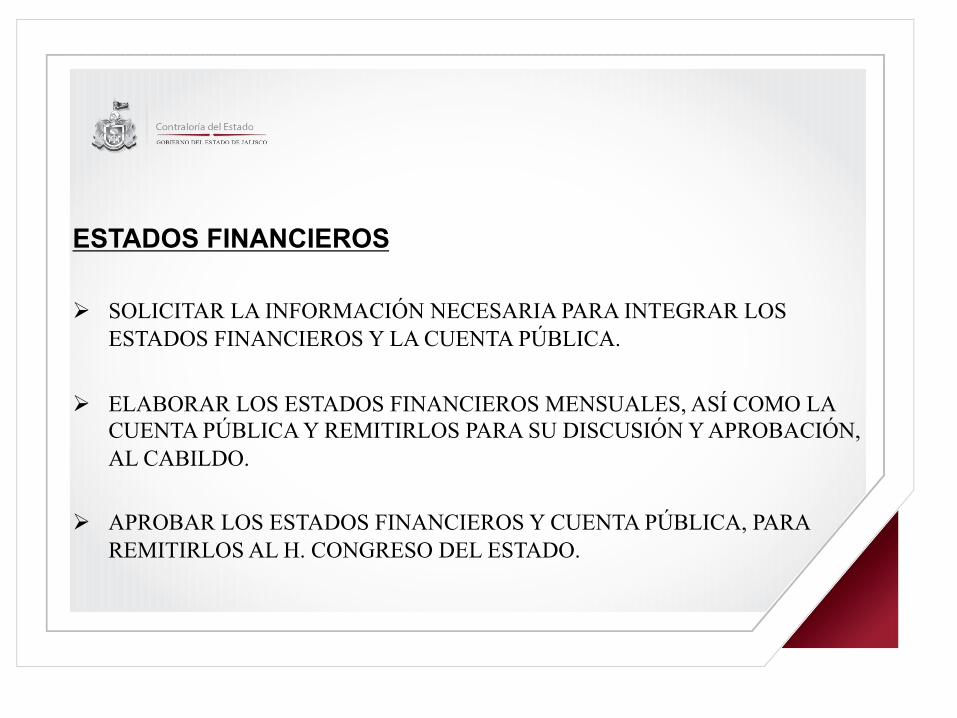

ESTADOS FINANCIEROS Ø SOLICITAR LA INFORMACIÓN NECESARIA PARA INTEGRAR LOS

ESTADOS FINANCIEROS Y LA CUENTA PÚBLICA.

Ø ELABORAR LOS ESTADOS FINANCIEROS MENSUALES, ASÍ COMO LA CUENTA PÚBLICA Y REMITIRLOS PARA SU DISCUSIÓN Y APROBACIÓN, AL CABILDO.

Ø APROBAR LOS ESTADOS FINANCIEROS Y CUENTA PÚBLICA, PARA REMITIRLOS AL H. CONGRESO DEL ESTADO.

2.2. PRINCIPALES OBLIGACIONES EN MATERIA DE ADMINISTRACIÓN PÚBLICA MUNICIPAL

A CONTINUACIÓN SE ENLISTAN LAS PRINCIPALES DISPOSICIONES GENERALES DE LA ADMINISTRACIÓN DE LOS RECURSOS PÚBLICOS MUNICIPALES, EN RELACIÓN AL MANEJO, CUSTODIA, CAPTACIÓN, ADMINISTRACIÓN, EJERCICIO Y VIGILANCIA DE LOS RECURSOS PÚBLICOS.

RECURSOS FINANCIEROS

Ø DE LA PLANEACIÓN MUNICIPAL. Ø ANÁLISIS DE LA INFORMACIÓN

FINANCIERA Y PRESUPUESTAL. Ø CONCILIACIÓN DE SALDOS

CONTABLES. Ø RECURSOS FINANCIEROS. Ø REGISTROS CONTABLES. Ø CAJA. Ø BANCOS. Ø CUENTAS POR COBRAR. Ø PASIVOS. Ø INGRESOS PROPIOS. Ø MINISTRACIONES. Ø SUBCOMITÉ DE ADQUISICIONES.

Ø PLANEACIÓN, PROGRAMACIÓN, ADQUISICIÓN Y CONTRATACIÓN DE BIENES, SERVICIOS,OBRA PÚBLICA Y SERVICIOS RELACIONADOS.

Ø ALMACÉN DE BIENES. Ø MOBILIARIO Y EQUIPO. Ø PARQUE VEHICULAR. Ø ALMACÉN DE MATERIALES Y

SUMINISTRO. Ø SERVICIOS GENERALES. Ø OBRA PÚBLICA.

RECURSOS HUMANOS

Ø SELECCIÓN Y CONTRATACIÓN. Ø PLANTILLA DE PERSONAL. Ø EXPEDIENTES DE PERSONAL. Ø ESTRUCTURA ORGÁNICA. Ø CAPACITACIÓN Y DESARROLLO. Ø NÓMINA.

RECURSOS TÉCNICOS

Ø INVENTARIO DE SOFTWARE. Ø CONTROL DE USUARIOS. Ø SEGURIDAD DE SISTEMAS Y BASE DE DATOS.

CUENTAS PÚBLICAS

Ø CUENTA PÚBLICA Y PUBLICACIÓN DE INFORMACIÓN.

III.- ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO MUNICIPAL

• ES OTRA HERRAMIENTA PROPORCIONADA A LOS

CONTRALORES INTERNOS PARA EVALUAR EL NIVEL DE SEGURIDAD QUE BRINDAN LAS MEDIDAS DE CONTROL IMPLEMENTADAS EN LOS AYUNTAMIENTOS.

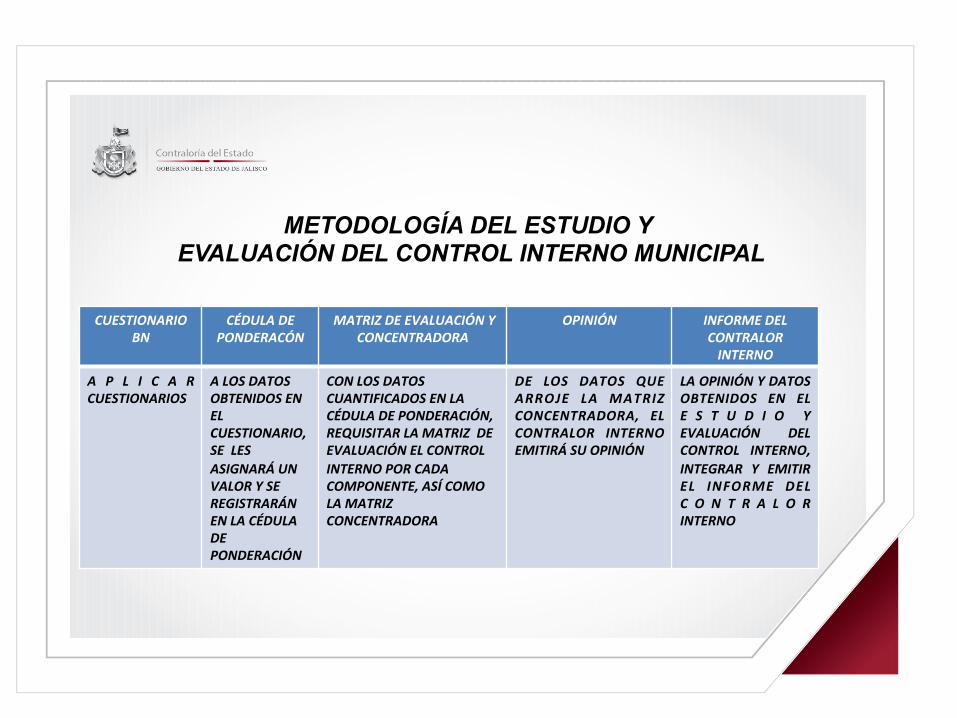

METODOLOGÍA DEL ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO MUNICIPAL

CUESTIONARIO BN

CÉDULA DE PONDERACÓN

MATRIZ DE EVALUACIÓN Y CONCENTRADORA

OPINIÓN INFORME DEL CONTRALOR INTERNO

A P L I C A R CUESTIONARIOS

A LOS DATOS OBTENIDOS EN EL CUESTIONARIO, SE LES ASIGNARÁ UN VALOR Y SE REGISTRARÁN EN LA CÉDULA DE PONDERACIÓN

CON LOS DATOS CUANTIFICADOS EN LA CÉDULA DE PONDERACIÓN, REQUISITAR LA MATRIZ DE EVALUACIÓN EL CONTROL INTERNO POR CADA COMPONENTE, ASÍ COMO LA MATRIZ CONCENTRADORA

DE LOS DATOS QUE ARROJE LA MATRIZ CONCENTRADORA, EL CONTRALOR INTERNO EMITIRÁ SU OPINIÓN

LA OPINIÓN Y DATOS OBTENIDOS EN EL E S T U D I O Y EVALUACIÓN DEL CONTROL INTERNO, INTEGRAR Y EMITIR EL INFORME DEL C O N T R A L O R INTERNO

3.1. ESTUDIO DEL CONTROL INTERNO

LOS CONTROLES INTERNOS DEBEN SER EVALUADOS PARA SABER SI SON EFICIENTES Y CUMPLEN CON SU FIN.

UNO DE LOS MÉTODOS A UTILIZAR POR EL CONTRALOR INTERNO, PUEDE SER EL DE CUESTIONARIOS, MISMOS QUE PODRÁN SER ADAPTADOS A LAS CÉDULAS

DE PONDERACIÓN.

CÉDULAS DE PONDERACIÓN

1.- AMBIENTE DE CONTROL. 2.- EVALUACIÓN DE RIESGOS. 3.- ACTIVIDADES DE CONTROL. 4.- LOS SISTEMAS DE INFORMACIÓN Y

COMUNICACIÓN. 5.- SUPERVISIÓN .

1.- ÁMBIENTE DE CONTROL.

DENTRO DEL ÁMBIENTE DE CONTROL ALGUNOS CONCEPTOS A EVALUAR SON LOS SIGUIENTES:

Ø ACTUACIÓN ÉTICA DE LOS SERVIDORES PÚBLICOS. Ø NIVEL DE COMPETENCIA DEL PERSONAL. Ø ADECUADA ESTRUCTURA ORGANIZACIONAL. Ø CAMBIOS DE ESTRUCTURA AUTORIZADOS Y NOTIFICADOS. Ø AUTORIDAD Y RESPONSABILIDAD DE LOS SERVIDORES PÚBLICOS. Ø CATÁLOGO DE CUENTAS Y MANUAL O GUÍA CONTABILIZADORA.

ÁMBIENTE DE CONTROL EL FORMATO QUE SE UTILIZA PARA EVALUAR COMO EJEMPLO: INGRESOS

MUNICIPALES CON CALIFICACIÓN DE ALTO (100), MEDIO (50) y BAJO (0) ES EL SIGUIENTE:

No. CONCEPTO A EVALUAR

INGRESOS MUNICIPALES FISM FORTAMUNDF

AMBIENTE DE CONTROL

CALIFICACIÓN CALIFICACIÓN CALIFICACIÓN ALTO MEDIO BAJO ALTO MEDIO BAJO ALTO MEDIO BAJO

100 50 0 100 50 0 100 50 0

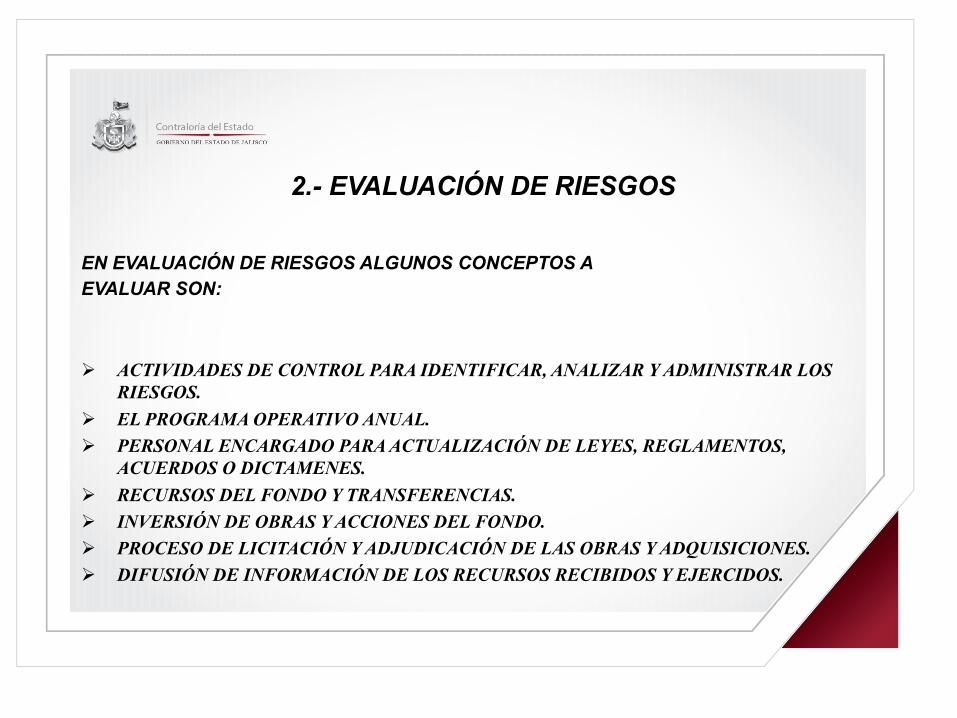

2.- EVALUACIÓN DE RIESGOS

EN EVALUACIÓN DE RIESGOS ALGUNOS CONCEPTOS A EVALUAR SON: Ø ACTIVIDADES DE CONTROL PARA IDENTIFICAR, ANALIZAR Y ADMINISTRAR LOS

RIESGOS. Ø EL PROGRAMA OPERATIVO ANUAL. Ø PERSONAL ENCARGADO PARA ACTUALIZACIÓN DE LEYES, REGLAMENTOS,

ACUERDOS O DICTAMENES. Ø RECURSOS DEL FONDO Y TRANSFERENCIAS. Ø INVERSIÓN DE OBRAS Y ACCIONES DEL FONDO. Ø PROCESO DE LICITACIÓN Y ADJUDICACIÓN DE LAS OBRAS Y ADQUISICIONES. Ø DIFUSIÓN DE INFORMACIÓN DE LOS RECURSOS RECIBIDOS Y EJERCIDOS.

3.- ACTIVIDADES DE CONTROL

ALGUNOS CONCEPTOS A EVALUAR SON : Ø EFECTIVO: CAJA Y BANCOS. Ø CUENTAS POR COBRAR O DEUDORES

DIVERSOS. Ø INVENTARIOS O ALMACÉN. Ø ACTIVO FIJO. Ø CUENTAS POR PAGAR. Ø PATRIMONIO. Ø INGRESOS. Ø INGRESOS PROPIOS. Ø FONDOS DEL RAMO 33. Ø EGRESOS. Ø OBLIGACIONES TRIBUTARIAS.

Ø ADQUISICIONES. Ø INFRAESTRUCTURA PARA EL

DESARROLLO. Ø PRESUPUESTOS. Ø HONORARIOS. Ø MEDIOS DE COMUNICACIÓN.

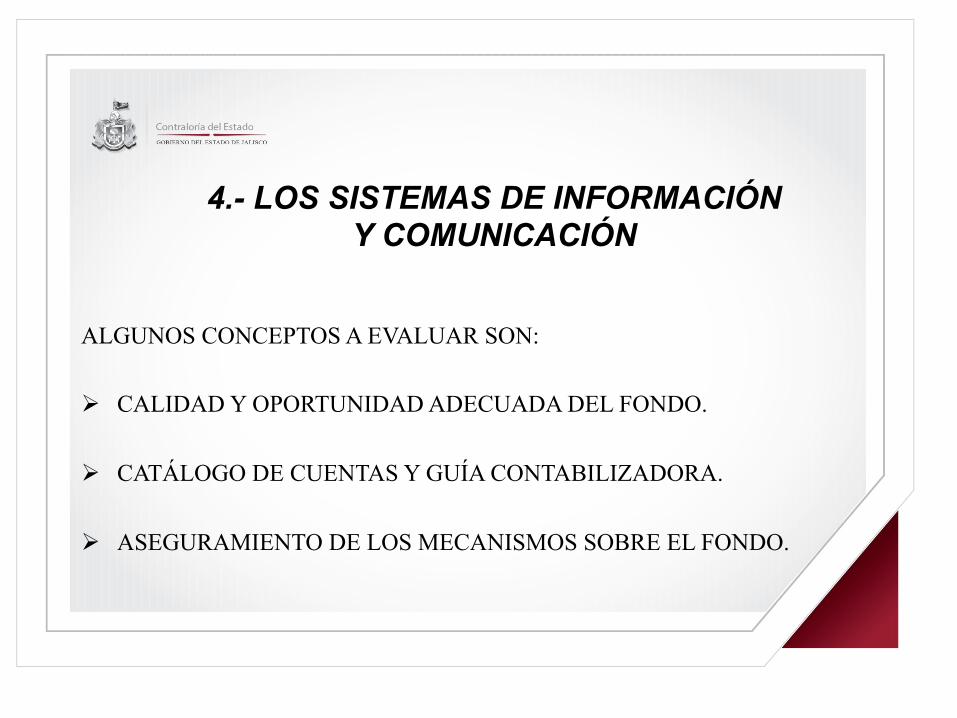

4.- LOS SISTEMAS DE INFORMACIÓN Y COMUNICACIÓN

ALGUNOS CONCEPTOS A EVALUAR SON: Ø CALIDAD Y OPORTUNIDAD ADECUADA DEL FONDO. Ø CATÁLOGO DE CUENTAS Y GUÍA CONTABILIZADORA. Ø ASEGURAMIENTO DE LOS MECANISMOS SOBRE EL FONDO.

5.- SUPERVISAR

DENTRO DE LA SUPERVISIÓN ALGUNOS CONCEPTOS A EVALUAR SON: Ø LA COMISIÓN DE HACIENDA Y PATRIMONIO MUNICIPAL. Ø MEDIDAS PARA MEJORAR LA GESTIÓN Y EL CONTROL INTERNO. Ø ATENCIÓN DE AUDITORÍAS, VISITAS, O REVISIONES POR OTRA ENTIDAD.

3.2. EVALUACIÓN DEL CONTROL INTERNO.

Con los resultados anteriores, se integrarán las siguientes matrices de evaluación:

MATRIZ DE EVALUACIÓN DEL CONTROL INTERNO

MUNICIPIO DE (NOMBRE DEL MUNICIPIO ) EJERCICIO 2 ________

No. COMPONENTE No. DE PREGUNTAS CALIFICACIÓN TOTAL

1 AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS ACTIVIDADES DE CONTROL LOS SISTEMAS DE INFORMACIÓN Y COMUNICACIÓN; Y SUPERVISAR

( 1 ) ( 2 )

PUNTOS CONSIDERADOS PARA LA EVALUACIÓN

( 3 )

RANGOS ESTABLECIDOS

NIVEL MÍNIMO MÁXIMO ESTADO DE CONTROL INTERNO

ALTO ( 4 ) ( 5 ) SATISFACTORIO

MEDIO REGULAR

BAJO DEFICIENTE

OPINIÓN ( 6 )

_______________________________________________________________ NOMBRE Y FIRMA DEL CONTRALOR INTERNO MUNICIPAL

LUGAR Y FECHA

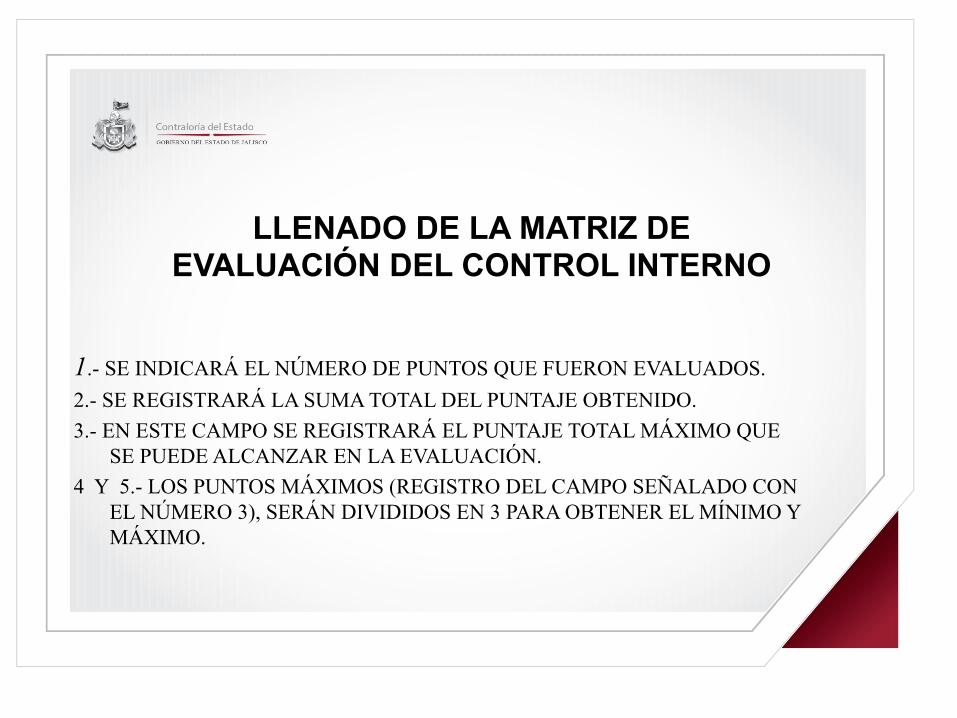

LLENADO DE LA MATRIZ DE EVALUACIÓN DEL CONTROL INTERNO

1.- SE INDICARÁ EL NÚMERO DE PUNTOS QUE FUERON EVALUADOS. 2.- SE REGISTRARÁ LA SUMA TOTAL DEL PUNTAJE OBTENIDO. 3.- EN ESTE CAMPO SE REGISTRARÁ EL PUNTAJE TOTAL MÁXIMO QUE

SE PUEDE ALCANZAR EN LA EVALUACIÓN. 4 Y 5.- LOS PUNTOS MÁXIMOS (REGISTRO DEL CAMPO SEÑALADO CON

EL NÚMERO 3), SERÁN DIVIDIDOS EN 3 PARA OBTENER EL MÍNIMO Y MÁXIMO.

EJEMPLO DEL LLENADO DE LA MATRIZ DE EVALUACIÓN DE CONTROL INTERNO

Ejemplo: Punto máximo por pregunta 100(x) 15 preguntas totales (Ingresos Propios, FISM, FORTAMUN) = 1500 1500/3= 500

NIVEL

MÍNIMO

MÁXIMO

ESTADO DE CONTROL INTERNO

ALTO 1001 1500 SATISFACTORIO

MEDIO 501 1000 REGULAR BAJO 0 500 DEFICIENTE

6.- CON LOS VALORES DE LA TABLA DE “RANGOS ESTABLECIDOS”, SE UBICARÁ EL RESULTADO OBTENIDO DEL CAMPO (2) PARA DETERMINAR EL ESTADO CONTROL INTERNO Y CON ELLO EMITA SU OPINIÓN EL CONTRALOR INTERNO. EJEMPLO: SUMA DEL PUNTAJE OBTENIDO 850; ESTE SE ENCUENTRA ENTRE EL RANGO DE 501 Y 1000, POR LO QUE SE PUEDE SEÑALAR QUE EL CONTROL INTERNO ES REGULAR.

No. COMPONENTE No.DE PREGUNTAS CALIFICACIÓN TOTAL

1 AMBIENTE DE CONTROL

2 ADMINISTRACIÓN DE RIESGOS

3 ACTIVIDADES DE CONTROL

4 INFORMACIÓN Y COMUNICACIÓN

5 SUPERVISIÓN Y MEJORA CONTINUA

TOTAL

PUNTOS CONSIDERADOS PARA LA EVALUACION

RANGOS ESTABLECIDOS

NIVEL MÍNIMO MÁXIMO ESTADO DE CONTROL INTERNO

ALTO SATISFACTORIO

MEDIO REGULAR

BAJO DEFICIENTE

OPINIÓN: ________________________________________

Nombre y Firma del Contralor Interno Municipal Lugar y fecha

MATRIZ CONCENTRADORA MUNICIPIO DE (INDICAR NOMBRE DEL MUNICIPIO)

Ejercicio 2 ______

OPINIÓN DEL CONTRALOR INTERNO SOBRE LA EVALUACIÓN A LOS SISTEMAS DE

CONTROL INTERNO MUNICIPALES.

PARA INTEGRAR LAS MATRICES SEÑALADAS, EL CONTRALOR TENDRÁ QUE CONCLUIR UNA VEZ EVALUADOS LOS SISTEMAS DE CONTROL MUNICIPAL Y SERÁN INCORPORADAS EN EL INFORME DE LA EVALUACIÓN AL CONTROL INTERNO.

3.3. INFORME SOBRE LA EVALUACIÓN DEL CONTROL INTERNO.

EL ÓRGANO DE FISCALIZACIÓN SUPERIOR PUSO A DISPOSICIÓN EL INFORME DE LA EVALUACIÓN AL CONTROL INTERNO, MISMO QUE EL CONTRALOR MUNICIPAL DEBERÁ REMITIR A ESTE ENTE FISCALIZADOR, COMO RESULTADO DEL CONTROL, EVALUACIÓN Y SUPERVISIÓN DIRECTA QUE LA CONTRALORÍA INTERNA REALIZÓ HACIA LA GESTIÓN MUNICIPAL, CONCLUYENDO ASÍ EL ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO.

CONCLUSIÓN: EL CONTROL INTERNO ES “EL CONJUNTO DE POLÍTICAS Y PROCEDIMIENTOS ESTABLECIDOS PARA PROPORCIONAR UNA SEGURIDAD RAZONABLE PARA EL LOGRO DE LOS OBJETIVOS ESPECÍFICOS DE LOS AYUNTAMIENTOS, ORGANISMOS, O CUALQUIER ENTIDAD.” A TRAVÉS DE UN ESTUDIO Y EVALUACIÓN ADECUADOS SE PRECISA LA NATURALEZA, ALCANCE Y OPORTUNIDAD DE LAS PRUEBAS DE AUDITORÍA. POR LO ANTERIOR LA EVALUACIÓN DEL CONTROL INTERNO ES LA ESTIMACIÓN DEL AUDITOR, HECHA SOBRE LOS DATOS QUE EL MISMO YA CONOCE, A TRAVÉS DEL ESTUDIO Y EN BASE EN SUS CONOCIMIENTOS PROFESIONALES, DEL GRADO DE EFECTIVIDAD QUE ESE CONTROL INTERNO PROPORCIONE.

¡GRACIAS POR SU ATENCIÓN!

Contraloría del Estado de Jalisco DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

Pasaje de los Ferrovejeros N°70, 3er Piso Edificio Progreso, Col. Centro Teléfono: 01 (33) 36 68 16 36 Ext. 31132

Related Documents