BAB I PENDAHULUAN 1.1Latar Belakang Tolak ukur berhasil atau tidaknya suatu proyek konstruksi sangat ditentukan oleh tiga faktor yaitu biaya, mutu, waktu. Ketiga faktor ini harus berjalan sesuai dengan jadwal yang telah direncanakan sehingga tidak melampaui jumlah anggaran, waktu yang ditentukan dan mutu yang sesuai dengan spesifikasi. Korelasi ketiga faktor ini sangat erat satu sama lainnya. Apabila anggaran berkurang dan mutu tetap dipertahankan, maka waktu pelaksanaan cendrung terlambat, begitu juga sebaliknya jika mempersingkat waktu pelaksanaan maka biaya yang direncanakan akan bertambah besar. Pengendalian biaya dan waktu pada proyek konstruksi merupakan hal yang wajib dilakukan dari awal proyek sampai dengan berakhirnya proyek tersebut. Suatu proyek konstruksi tidak akan bejalan seratus persen sesuai dengan rencana, tapi dengan pengendalian biaya dan waktu ini penyimpangan rencana proyek yang dapat merugikan pihak kontraktor dapat diminimalkan. Salah satu metode yang dapat digunakan untuk pengendalian biaya dan waktu suatu proyek adalah Konsep Nilai Hasil (earned value concept). Konsep ini dapat mengintegrasikan aspek biaya dengan jadwal dan akan dihasilkan suatu 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I PENDAHULUAN

1.1Latar Belakang

Tolak ukur berhasil atau tidaknya suatu proyek

konstruksi sangat ditentukan oleh tiga faktor yaitu

biaya, mutu, waktu. Ketiga faktor ini harus berjalan

sesuai dengan jadwal yang telah direncanakan sehingga

tidak melampaui jumlah anggaran, waktu yang ditentukan

dan mutu yang sesuai dengan spesifikasi. Korelasi

ketiga faktor ini sangat erat satu sama lainnya.

Apabila anggaran berkurang dan mutu tetap

dipertahankan, maka waktu pelaksanaan cendrung

terlambat, begitu juga sebaliknya jika mempersingkat

waktu pelaksanaan maka biaya yang direncanakan akan

bertambah besar.

Pengendalian biaya dan waktu pada proyek konstruksi

merupakan hal yang wajib dilakukan dari awal proyek

sampai dengan berakhirnya proyek tersebut. Suatu proyek

konstruksi tidak akan bejalan seratus persen sesuai

dengan rencana, tapi dengan pengendalian biaya dan

waktu ini penyimpangan rencana proyek yang dapat

merugikan pihak kontraktor dapat diminimalkan. Salah

satu metode yang dapat digunakan untuk pengendalian

biaya dan waktu suatu proyek adalah Konsep Nilai Hasil

(earned value concept). Konsep ini dapat mengintegrasikan

aspek biaya dengan jadwal dan akan dihasilkan suatu

1

hasil yang efektif dalam memantau dan mengendalikan

kegiatan proyek.

Proyek yang tidak berjalan sesuai dengan rencana

perlu diadakan penjadwalan ulang (rescheduling).

Penjadwalan ulang (rescheduling) tidak berarti harus

mempercepat pelaksanaan pekerjaan, tetapi

menyeimbangkan biaya, mutu, waktu agar berada dalam

koridor waktu dan biaya, mutu yang ditetapkan. Dalam

pelaksanaan Proyek STIKOM BALI terjadi kemajuan

pelaksanaan dalam penyelesaian pekerjaan. Kemajuan

kegiatan proyek ini dapat diketahui pada penyimpangan

grafik actual progrest dari plan progrest pada kurva S.

Kemajuan dari jadwal ini akan cenderung menyebabkan

bertambahnya biaya konstruksi bila pihak kontraktor

tidak melakukan pemantauan dan pengendalian terhadap

kegiatan proyek.

Dari latar belakang diatas, maka kasus proyek STIKOM

BALI layak diangkat sebagai topik tugas akhir untuk

dibahas dan diberikan pemecahan masalahnya terhadap

penyimpangan jadwal yang terjadi dengan menggunakan

metode Konsep Nilai Hasil.

1.2Rumusan Masalah

Rumusan masalah dari penulisan tugas akhir ini

adalah sebagai berikut:

1. Bagaimana status aspek biaya dan waktu pada

pelaksanaan Proyek STIKOM BALI.

2

2. Bagaimana pengendalian waktu dan biaya pada Proyek

STIKOM BALI.

3. Bagaimana dampak penyimpangan biaya dan waktu

pelaksanaan terhadap mutu pada Proyek STIKOM BALI.

1.3Tujuan Penelitian

Dari permasalahan yang dibahas maka yang menjadi

tujuan dalam penulisan tugas akhir ini adalah:

1. Untuk mengetahui status aspek biaya dan waktu pada

Proyek STIKOM BALI.

2. Untuk melakukan pengendalian biaya dan waktu pada

Proyek STIKOM BALI.

3. Untuk mengetahui dampak penyimpangan biaya dan waktu

pelaksanaan terhadap mutu pada Proyek STIKOM BALI.

1.4Manfaat Penelitian

Adapun manfaat dari penulisan tugas akhir ini

adalah:

1. Dapat lebih memahami dan melakukan evaluasi proyek

dengan menggunakan metode konsep nilai hasil (earned

value concept).

2. Dapat memperkirakan besarnya biaya dan waktu sampai

akhir proyek berdasarkan indikator pada saat

pelaporan serta dapat mengetahui status proyek pada

saat pelaporan.

3. Dapat melakukan tindakan pengendalian terhadap aspek

biaya dan waktu pada suatu proyek konstruksi.

3

1.5 Batasan Penelitian

Adapun batasan penelitian dalam penulisan tugas

akhir ini adalah sebagai berikut:

1. Jenis pekerjaan yang ditinjau hanya pada pekerjaan

struktur atas (upper structure).

2. Pengendalian biaya dan waktu dari sudut pandang

kontraktor.

3. Biaya yang ditinjau adalah biaya langsung.

4. Analisis mutu sebatas pekerjaan kolom, balok dan

pelat precast.

5. Jika pelaksanaan tidak sesuai dengan jadwal:

- Dari segi waktu maka akan dilakukan penjadwalan

ulang (rescheduling).

- Dari segi biaya dan mutu akan dilakukan analisis

dan diberi saran penyelesaian.

4

BAB II

TINJAUAN PUSTAKA

2.1 Umum

Kegiatan proyek dapat didefinisikan sebagai suatu

kegiatan sementara yang berlangsung dalam waktu

terbatas, dengan alokasi sumber daya tertentu dan

dimaksudkan untuk menghasilkan produk yang kriteria

mutunya telah digariskan dengan jelas, maka dapat

disimpulkan ciri-ciri pokok suatu proyek adalah sebagai

berikut (Soeharto, 1999):

1. Bertujuan menghasilkan lingkup (scope) tertentu

berupa produk akhir atau hasil kerja akhir.

2. Dalam proses menunjukan lingkup diatas, ditentukan

jumlah biaya, jadwal serta kriteria mutu yang

dihasilkan.

3. Bersifat sementara, dalam arti waktu pelaksanaanya

dibatasi oleh selesainya tugas. Titik awal dan akhir

ditentukan dengan jelas.

4. Nonrutin, tidak berulang-ulang. Macam dan intensitas

kegiatan berubah sepanjang proyek berlangsung.

Dalam proses mencapai hasil akhir kegiatan proyek

tersebut, telah ditentukan batasan-batasan yaitu besar

biaya (anggaran) yang dialokasikan, jadwal, serta mutu

yang harus dipenuhi. Ketiga hal tersebut merupakan

parameter penting bagi penyelenggara proyek yang sering

diasosiasikan sebagai sasaran proyek. Ketiga batasan5

diatas disebut tiga kendala (triple constraint) antara lain

(Soeharto, 1999):

1. Anggaran

Proyek harus diselesaikan dengan biaya yang tidak

melebihi anggaran. Untuk proyek-proyek yang

melibatkan dana dalam jumlah besar dan jadwal

pengerjaan yang berlangsung bertahun-tahun, anggaran

tidak hanya ditentukan secara total proyek, tetapi

dipecah atas komponen-komponenya atau per periode

tertentu yang jumlahnya disesuaikan dengan

keperluan. Dengan demikian, penyelesaian bagian-

bagian proyek pun harus memenuhi sasaran anggaran

per periode.

2. Jadwal

Proyek harus dikerjakan sesuai dengan kurun waktu

dan tanggal akhir yang telah ditentukan. Bila hasil

akhir adalah produk baru, maka penyerahanya tidak

boleh melewati batas yang ditentukan.

3. Mutu

Produk atau hasil kegiatan proyek harus memenuhi

spesifikasi dan kriteria yang dipersyaratkan.

Ketiga batasan tersebut diatas memiliki hubungan

yang sangat kuat kaitanya, jika ingin meningkatkan mutu

maka akan berakibat pada peningkatan biaya, sebaliknya

jika ingin menekan biaya maka harus diperhitungkan mutu

dan jadwal pelaksanaanya. Jadi proyek sewajibnya

dikerjakan dalam kurun waktu dan tanggal akhir yang

6

telah ditentukan dengan biaya tidak melebihi anggaran

serta mutu yang telah disyaratkan. Untuk mencapai hal

tersebut diperlukan metode teknik yang paling baik

dalam pengelolaan proyek. Cara pengelolaan proyek

kemudian dinamakan manajemen proyek (Soeharto, 1999).

2.2 Manajemen Proyek

Definisi manajemen proyek menurut H. Koontz (1982)

adalah merencanakan, mengorganisir, memimpin dan

mengendalikan kegiatan anggota serta sumber daya yang

lain untuk mencapai sasaran organisasi (perusahaan)

yang telah ditentukan. Dari definisi diatas terlihat

bahwa konsep manajemen proyek mengandung hal-hal pokok

sebagai berikut (Soeharto, 1999) :

1. Menggunakan pengertian manajemen berdasarkan

fungsinya, yaitu merencanakan, mengorganisir,

memimpin dan mengendalikan sumber daya perusahaan

yang berupa manusia, dana, dan material.

2. Kegiatan yang dikelola berjangka pendek, dengan

sasaran yang sudah digariskan secara spesifik. Untuk

itu diperlukan teknik dan metode pengelolaan khusus,

terutama bagi aspek perencanaan dan pengendalian.

Manajemen sangat berpengaruh pada semua perencanaan,

pelaksanaan pengendalian dan koordinasi pada suatu

proyek dari awal (gagasan) sampai selesainya proyek

untuk menjamin bahwa proyek dilaksanakan tepat waktu,

biaya, dan mutu. Agar pelaksanaan proyek dapat berhasil

7

perlu diperhatikan faktor-faktor spesifik penting yang

disebut sebagai berikut (Dipohusodo, 1996) :

1. Tujuan, sasaran, harapan-harapan, dan strategi

proyek hendaknya dinyatakan secara jelas dan

terperinci sedemikian rupa sehingga dapat dipakai

untuk mewujudkan dasar kesepakatan segenap individu

dan satuan organisasi yang terlibat.

2. Diperlukan rencana kerja, jadwal, dan anggaran kerja

yang realistis.

3. Diperlukan kejelasan dan kesepakatan tentang peran

dan tanggung jawab diantara semua satuan organisasi

dan individu yang terlibat dalam proyek untuk

berbagai strata jabatan.

4. Diperlukan mekanisme untuk memonitor,

mengkoordinasikan, mengendalikan, dan mengawasi

pelaksanaan tugas dan tanggung jawab pada berbagai

strata organisasi.

5. Diperlukan mekanisme sistem evaluasi yang diharapkan

dapat memberikan umpan balik bagi pihak manajemen.

Informasi umpan balik akan dimanfaatkan sebagai

pelajaran dan dipakai sebagai pedoman didalam upaya

peningkatan produktivitas proyek.

2.3Perencanaan Waktu Proyek

Jadwal suatu proyek merupakan alat yang dapat

menunjukan kapan berlangsungnya setiap kegiatan,

sehingga dapat digunakan untuk merencanakan kegiatan-

8

kegiatan maupun untuk mengendalikan pelaksanaan proyek

secara keseluruhan. Perencanaan proyek biasanya

menggunaan metode bagan balok (barchart) atau analisis

jaringan kerja (network planning). Ada beberapa metode

atau teknik penyusunan jadwal perencanaan proyek,

seperti:

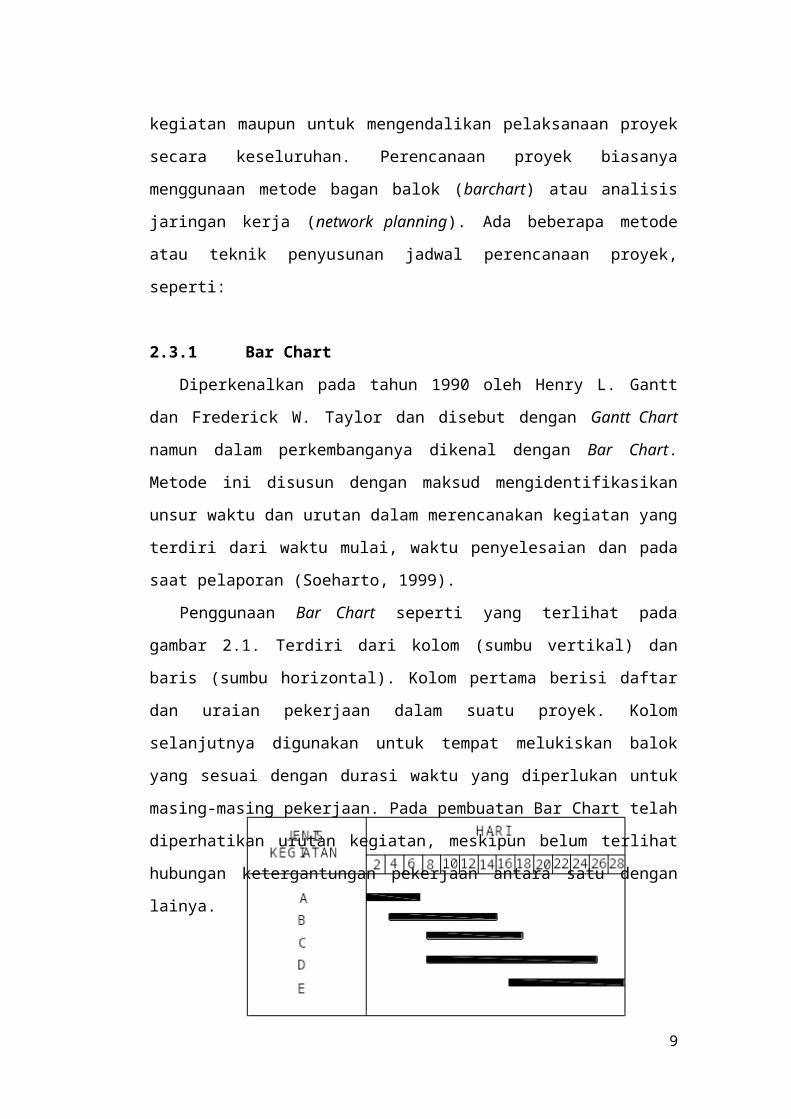

2.3.1 Bar Chart

Diperkenalkan pada tahun 1990 oleh Henry L. Gantt

dan Frederick W. Taylor dan disebut dengan Gantt Chart

namun dalam perkembanganya dikenal dengan Bar Chart.

Metode ini disusun dengan maksud mengidentifikasikan

unsur waktu dan urutan dalam merencanakan kegiatan yang

terdiri dari waktu mulai, waktu penyelesaian dan pada

saat pelaporan (Soeharto, 1999).

Penggunaan Bar Chart seperti yang terlihat pada

gambar 2.1. Terdiri dari kolom (sumbu vertikal) dan

baris (sumbu horizontal). Kolom pertama berisi daftar

dan uraian pekerjaan dalam suatu proyek. Kolom

selanjutnya digunakan untuk tempat melukiskan balok

yang sesuai dengan durasi waktu yang diperlukan untuk

masing-masing pekerjaan. Pada pembuatan Bar Chart telah

diperhatikan urutan kegiatan, meskipun belum terlihat

hubungan ketergantungan pekerjaan antara satu dengan

lainya.

9

Gambar 2.1 Tampilan Bar ChartSumber: Soeharto,1999

Keuntungan dari penggunaan Bar Chart adalah:

1. Bar Chart mudah dan cepat dipahami.

2. Dapat dibuat dengan cara manual sedangkan untuk

proyek dengan jenis pekerjaan yang banyak maka

diperlukan perangkat komputer.

3. Waktu awal dan waktu akhir dari masing-masing

kegiatan dapat dengan mudah dibaca.

4. Efektif dalam memantau kemajuan pelaksanaan

kegiatan.

5. Sangat baik dalam penyampaian informasi proyek.

Namun Bar Chart juga memiliki keterbatasan diantaranya:

1. Tidak menunjukan secara spesifik ketergantungan

antara satu kegiatan dengan yang lainya, sehingga

sulit mengetahui dampak yang diakibatkan oleh

keterlambatan suatu kegiatan terhadap jadwal

keseluruhan proyek.

10

2. Sulit mengadakan perbaikan dan pembaharuan

(updating) karena umumnya harus membuat yang baru.

Jika tidak dilaksanakan perbaikan maka jadwal akan

menurun daya gunanya.

3. Untuk proyek berukuran sedang dan besar,

penggunaan Bar Chart akan mengalami kesulitan dalam

menyusun sedemikian besar jumlah kegiatan dan

memiliki keterkaitan sendiri antara mereka,

sehingga mengurangi penyajian secara sistematis.

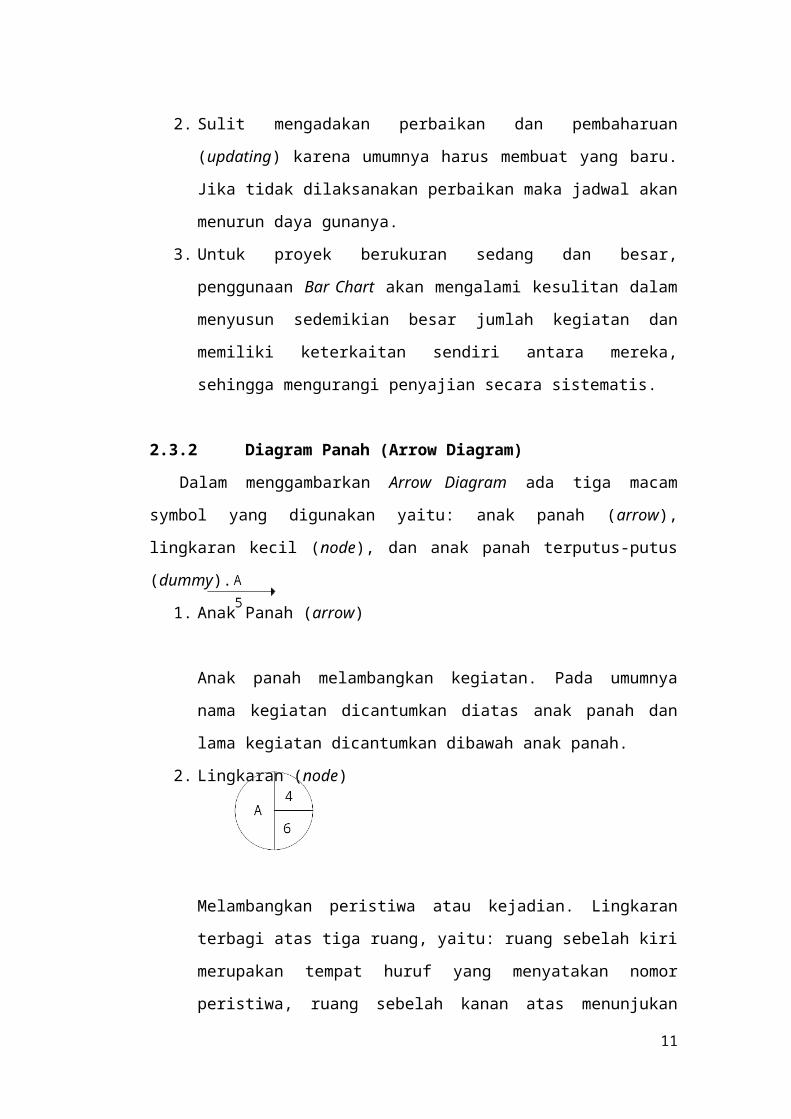

2.3.2 Diagram Panah (Arrow Diagram)

Dalam menggambarkan Arrow Diagram ada tiga macam

symbol yang digunakan yaitu: anak panah (arrow),

lingkaran kecil (node), dan anak panah terputus-putus

(dummy).

1. Anak Panah (arrow)

Anak panah melambangkan kegiatan. Pada umumnya

nama kegiatan dicantumkan diatas anak panah dan

lama kegiatan dicantumkan dibawah anak panah.

2. Lingkaran (node)

Melambangkan peristiwa atau kejadian. Lingkaran

terbagi atas tiga ruang, yaitu: ruang sebelah kiri

merupakan tempat huruf yang menyatakan nomor

peristiwa, ruang sebelah kanan atas menunjukan

11

nomor hari (untuk satuan hari) yang merupakan saat

paling awal (SPA) peristiwa yang mungkin terjadi.

Ruang sebelah kanan bawah menyatakan nomor hari

(untuk satuan hari) yang merupakan saat paling

lambat (SPL) dari kegiatan yang boleh terjadi.

3. Anak Panah Terputus-putus (dummy)

Anak Panah terputus-putus menyatakan kegiatan semu

atau disebut dummy activity. Fungsinya adalah untuk

menunjukan saling ketergantungan antara setiap

kegiatan. Dummy tidak mempunyai waktu pengerjaan

(zero time duration)

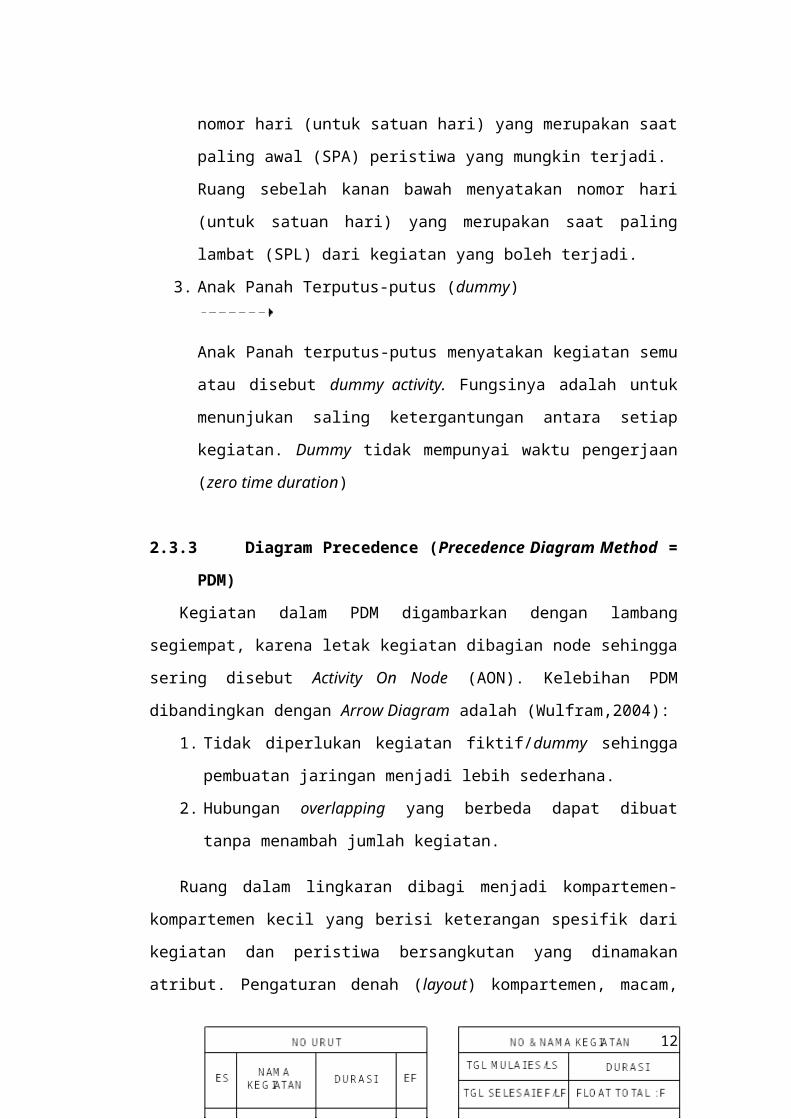

2.3.3 Diagram Precedence (Precedence Diagram Method =

PDM)

Kegiatan dalam PDM digambarkan dengan lambang

segiempat, karena letak kegiatan dibagian node sehingga

sering disebut Activity On Node (AON). Kelebihan PDM

dibandingkan dengan Arrow Diagram adalah (Wulfram,2004):

1. Tidak diperlukan kegiatan fiktif/dummy sehingga

pembuatan jaringan menjadi lebih sederhana.

2. Hubungan overlapping yang berbeda dapat dibuat

tanpa menambah jumlah kegiatan.

Ruang dalam lingkaran dibagi menjadi kompartemen-

kompartemen kecil yang berisi keterangan spesifik dari

kegiatan dan peristiwa bersangkutan yang dinamakan

atribut. Pengaturan denah (layout) kompartemen, macam,

12

dan jumlah atribut yang hendak dicantumkan bervariasi

sesuai keperluan dan keinginan pemakai, misal:

Gambar 2.2 Denah yang lasim pada node PDM

Sumber: Soeharto, 1999

a. Konstrain, Lead, dan Lag

Pada diagram Precedence hubungan antar kegiatan

berkembang menjadi beberapa kemungkinan berupa

konstrain. Konstrain menunjukan hubungan antar

kegiatan dengan satu garis dari node terdahulu ke

node berikutnya. Satu konstrain hanya dapat

menghubungkan dua lingkaran (node), karena setiap

lingkaran hanya memiliki dua ujung, yaitu ujung

awal atau mulai (S) dan ujung akhir atau selesai

(F). maka ada empat macam konstrain yaitu awal ke

awal (SS), awal ke akhir (SF), akhir ke akhir (FF),

dan akhir ke awal (FS). Pada garis konstrain

dibubuhkan mengenai penjelasan waktu mendahului

(lead) atau terlambat tunda (lag). Bila kegiatan (i)

mendahului kegiatan (j) dan satuan waktu adalah

13

hari, maka penjelasan lebih lanjut adalah sebagai

berikut:

1. Konstrain selesai ke mulai (FS)

Dirumuskan sebagai FS (i-j) = a yang berarti

kegiatan (j) mulai a hari, setelah kegiatan yang

mendahuluinya (i) selesai.

2. Konstrain mulai ke mulai (SS)

Dirumuskan sebagai SS (i-j) = b yang berarti

suatu kegiatan(j) mulai setelah b hari kegiatan

terdahulu (i) mulai. Konstrain semacam ini

terjadi bila sebelum kegiatan terdahulu selesai

100% maka kegitan (j) boleh mulai.

3. Konstrain selesai ke selesai (FF)

Dirumuskan sebagai FF (i-j) = c yang berarti

suatu kegiatan (j) selesai setelah c hari

setelah kegiatan terdahulu (i) selesai.

Konstrain semacam ini mencegah kegiatan

terdahulu selesai 100%, sebelum kegiatan yang

terdahulu telah sekian (c) hari selesai.

4. Konstrain mulai ke selesai (SF)

Dirumuskan sebagai SF (i-j) = d yang berarti

suatu kegiatan (j) selesai setelah d hari

kegiatan terdahulu (i) mulai, kegiatan terdahulu

harus selesai sebelum bagian akhir kegiatan yang

dimaksud boleh diselesaikan.

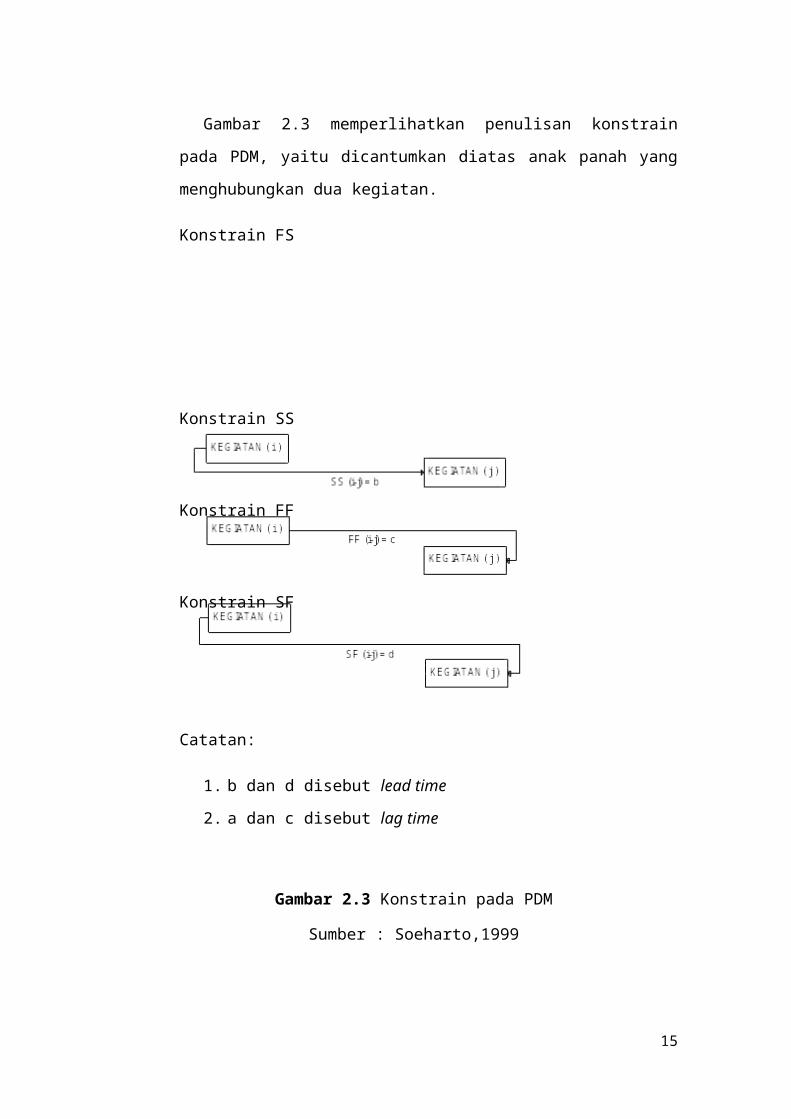

b. Tanda Konstrain dalam Jaringan Kerja

14

Gambar 2.3 memperlihatkan penulisan konstrain

pada PDM, yaitu dicantumkan diatas anak panah yang

menghubungkan dua kegiatan.

Konstrain FS

Konstrain SS

Konstrain FF

Konstrain SF

Catatan:

1. b dan d disebut lead time

2. a dan c disebut lag time

Gambar 2.3 Konstrain pada PDM

Sumber : Soeharto,1999

15

c. Aplikasi Komputer dalam Penyusunan Network

Planning

Untuk mempermudah didalam penyusunan jaringan

kerja dengan metode PDM maka dapat menggunakan

aplikasi komputer yaitu dengan menggunakan program

komputer Microsoft Project, yang sangat besar perananya

bagi kemudahan pembuatan jaringan kerja/network

planning. Program ini dapat membantu menerapkan

fungus-fungsi manajemen secara sistematis serta

penggunaan sumber daya yang efektif dan efisien pada

suatu proyek.

Adapun data yang diperlukan dalam penerapan

program ini adalah data perencanaan proyek seperti

jenis pekerjaan, durasi dan predecessor yang kemudian

akan dimasukan dalam tabel yang tersedia pada

program Microsoft Project. Data-data tersebut akan

diolah secara otomatis sehingga diperoleh suatu

diagram precedence.

2.4 Pengendalian Proyek

Pengendalian merupakan fungsi akhir dari proses

manajemen. Dalam setiap pelaksanaan pekerjaan,

pengendalian harus selalu dilakukan. Pengendalian

adalah suatu usaha yang sistematis untuk menentukan

suatu standar yang sesuai dengan sasaran perencanaan,

merancang sistem informasi, membandingkan pelaksanaan

dengan standar menganalisa kemungkinan adanya

penyimpangan antara pelaksanaan dengan standar,

16

kemudian mengambil tindakan pembetulan yang diperlukan

agar sumber daya digunakan secara efektif dan efisien

dalam rangka mencapai sasaran (Soeharto,1999).

Upaya pengendalian merupakan proses pengukuran,

evaluasi dan membetulkan kinerja proyek. Untuk proyek

konstruksi ada tiga unsur yang selalu dikendalikan dan

diukur, yaitu (Dipohusodo, 1996):

1. Kemajuan (progress) yang dicapai dibandingkan

terhadap kesepakatan kontrak.

2. Pembiayaan terhadap rencana anggaran.

3. Mutu hasil kerja terhadap spesifikasi teknis.

Pengendalian yang dilaksanakan adalah memastikan

bahwa segala sesuatunya berjalan sesuai dengan rencana

yang telah ditetapkan, intruksi yang diberikan dan

prinsip yang telah ditentukan.

2.4.1 Proses Pengendalian Proyek

Proses pengendalian proyek dapat diuraikan menjadi

langkah-langkah berikut (Soeharto,1999):

1. Menentukan Sasaran

Sasaran pokok proyek adalah menghasilkan proyek

atau instalasi lingkup anggaran, jadwal, dan mutu

yang telah ditetapkan. Sasaran ini dihasilkan

dari suatu perencanaan dasar dan menjadi salah

satu faktor pertimbangan utama dalam mengambil

keputusan untuk melakukan investasi atau

membangun suatu proyek, sehingga sasaran tersebut

17

merupakan tonggak tujuan dari kegiatan

pengendalian.

2. Lingkup Kegiatan

Setelah menentukan sasaran proyek maka perlu

dilakukan identifikasi lebih lanjut, yakni

mengenai ukuran, batas, dan jenis pekerjaaan yang

harus dilakukan untuk menyelesaiakan lingkup

kegiatan proyek secara keseluruhan.

3. Standar dan Kriteria

Untuk mencapai sasaran secara efektif dan

efisien, perlu disusun suatu standar, kriteria

atau spesifikasi yang dipakai tolak ukur untuk

membandingkan dan menganalisis hasil pekerjaan.

Standar, kriteria, dan patokan yang dipilih dan

ditentukan harus bersifat kuantitatif, demikian

juga metode pengukuran dan perhitunganya harus

dapat memberikan indikasi terhadap pencapaian

sasaran. Terdapat bermacam-macam standar dan

kriteria, diantaranya adalah sebagai berikut:

a. Berupa satuan uang, seperti anggaran per satuan

unit pekerjaan, penyewaan alat per unit per

jam.

b. Berupa jadwal, misalnya waktu yang ditentukan

untuk mencapai milestone.

c. Berupa unit pekerjaan yang berhasil

diselesaikan.

18

d. Berupa standar mutu, kriteria, dan spesifikasi.

Misalnya yang berhubungan dengan kualitas

material dan hasil uji coba peralatan.

4. Merancang Sistem Informasi

Satu hal yang perlu ditekankan dalam proses

pengendalian proyek adalah perlunya suatu sistem

informasi dan pengumpulan data yang mampu

memberikan keterangan yang tepat, cepat, dan

akurat. Sistem ini diperlukan untuk memantau

prestasi pekerjaan dan mengolahnya menjadi suatu

bentuk informasi yang dapat digunakan untuk

tindakan pengambilan keputusan.

5. Mengkaji dan Menganalisis Hasil Pekerjaan

Pada tahap ini diadakan analisis berdasarkan

indikator yang diperoleh dan mencoba

membandingkan dengan kriteria dan standar yang

ditentukan. Hasil analisis ini penting, karena

akan digunakan sebagai landasan dan tindakan

dasar pembetulan.

6. Mengadakan Tindakan Pembetulan

Apabila hasil analisis menunjukan adanya indikasi

penyimpangan yang cukup berarti, maka perlu

diadakan langkah-langkah pembetulan. Hasil

analisis dan pembetulan akan berguna sebagai

umpan balik perencanaan pekerjaan selanjutnya

dalam rangka mengusahakan tetap tercapainya

sasaran semula.

Tindakan pembetulan dapat berupa:

19

a. Realokasi sumber daya, misalnya memindahkan

peralatan, tenaga kerja, dan pembangunan

fasilitas pembantu untuk dipusatkan ke kegiatan

konstruksi instalasi dalam rangka mengejar

jadwal produksi.

b. Menambah tenaga kerja, pengawasan, dan biaya.

c. Mengubah metode, cara, dan prosedur atau

mengganti peralatan yang digunakan.

2.4.2 Fungsi Pengendalian Proyek

Sepanjang kegiatan awal sampai akhir proyek hanya

sekitar 20% kegiatan manajemen proyek berupa

perencanaan, selebihnya adalah pengendalian.

Pengendalian memiliki dua fungsi, yaitu (Wulfram,

2004):

1. Fungsi Pemantau

Dengan pemantauan yang baik terhadap semua

kegiatan proyek akan memaksa unsur-unsur

pelaksana untuk bekerja secara cakap dan jujur.

Pemantauan yang baik ini akan menjadi motivasi

utama untuk mencapai peforma yang tinggi,

misalnya dengan memberi penjelasan kepada para

pekerja mengenai hal apa saja yang harus mereka

lakukan untuk mencapai peforma yang tinggi,

kemudian memberikan umpan balik terhadap peforma

yang telah dicapai.

2. Fungsi Manajerial

20

Pada proyek-proyek yang komplek dan mudah terjadi

perubahan (dinamis) pemakaian pengendalian dan

sistem informasi yang baik akan memudahkan

manajer untuk segera mengetahui bagian-bagian

pekerjaan yang mengalami kejanggalan atau

memiliki peforma yang kurang baik. Dengan

demikian dapat segera dilakukan usaha untuk

mengatasi atau meminimalkan kejanggalan tersebut.

2.5 Obyek dan Aspek Pengendalian

Dengan mengetahui fungsi dan proses pengendalian,

maka langkah selanjutnya adalah mengidentifikasi jenis

dan aspek kegiatan yang perlu dikendalikan.

Pengendalian bertujuan memantau dan membimbing

pelaksanaan pekerjaan agar sesuai dengan yang

direncanakan. Garis besar obyek dan aspek pengendalian

proyek adalah sebagai berikut (Soeharto, 1999):

1. Pengendalian Biaya

Pengendalian biaya dapat dikelompokan menjadi

biaya per area, seperti biaya kantor pusat dan

lapangan atau biaya jenis pekerjaan seperti

biaya konstruksi.

2. Pengendalian Penggunaan jam-orang

Sama dengan halnya pengendalian biaya,

pengendalian penggunaan jam-orang dapat

dikelompkan menjadi pengendalian per area atau

per jenis pekerjaan.

3. Pengendalian Waktu (jadwal)

21

Dalam hal ini obyek pengendalian berlangsung

sepanjang siklus proyek. Jadwal adalah

penjabaran perencanaan proyek menjadi urutan

langkah-langkah pelaksanaan pekerjaan untuk

mencapai sasaran. Dalam pengendalian waktu

(jadwal) ini hendaknya dipilih jadwal pekerjaan

yang paling kritis.

4. Pengendalian Kinerja dan Produktifitas

Memantau dan mengendalikan biaya atau waktu

secara terpisah tidak dapat memberikan

penjelasan prihal kinerja suatu pekerjaan pada

saat pelaporan. Untuk menghindarinya, maka

dalam kegiatan pengendalian proyek diperlukan

juga pemantauan dan analisis kinerja pekerjaan

pada saat pelaporan.

5. Pengendalian Prosedur

Pengendalian ini bermaksud mengkaji apakah

kegiatan dilaksanakan sesuai dengan prosedur

dan peraturan yang ada.

2.6 Pengendalian Biaya

Pengendalian biaya merupakan langkah akhir dari

proses pengelolaan biaya proyek, yaitu mengusahakan

agar pengeluaran biaya sesuai dengan perencanaan,

berupa anggaran yang telah ditetapkan. Dengan demikian,

aspek dan obyek pengendalian biaya akan identik dengan

perencanaan biaya, sehingga berbagai jenis kegiatan

dikantor pusat dan lapangan harus selalu dipantau dan

22

dikendalikan agar hasilnya sesuai dengan anggaran yang

telah ditentukan (Soeharto, 2001)

2.6.1 Pengendalian Biaya Tahap Konseptual

Keputusan-keputusan yang diambil pada tahap

konseptual yang terjadi sewaktu merumuskan gagasan

menjadi garis besar perwujudan fisik secara teoritis

telah mulai meletakan dasar jumlah biaya proyek.

Sejalan dengan kemajuan proyek, semakin banyak

informasi yang dapat digali, baik mengenai batasan atau

persyaratan maupun data-data keterangan teknis dan

nonteknis. Pengkajian lingkup proyek akan mengalami

peningkatan setelah dianalisis dan dicari alternatif

yang paling baik.

2.6.2 Pengendalian Tahap PP/Definisi

Pada kontrak lump-sump tahap konseptual dan

perencanaan (PP/Definisi) ini, belum ada kontraktor

yang membantu pemilik ikut serta dalam kegiatan proyek.

Estimasi biaya dan pengendalian biaya dikerjakan

sendiri oleh organisasi pemilik dengan bantuan

konsultan. Untuk proyek berskala besar dan komplek

biasanya sulit bagi orang untuk menguasai

keseluruhanya. Oleh karena itu diambil pendekatan

dengan membentuk tim pemantau dan pengendalian yang

beranggotakan ahli desain proses dan utility, ahli

perkiraan biaya, ahli kontrol proyek, dan pimpro.

23

2.6.3 Pengendalian Tahap Implementasi

Pada tahap implementasi terdapat berbagai jenis

kegiatan dengan masing-masing volume yang cukup

besar. Obyek yang dikendalikan dalam proyek

konstruksi dapat dikelompokan menjadi empat,

yaitu:

1. Kegiatan di kantor pusat

a. Desain-engineering

b. Kegiatan lain (nonengineering)

2. Pengadaan termasuk manufaktur peralatan yang

dipesan

a. Peralatan (equipment)

b. Material curah (bulk material)

3. Kegiatan dilapangan

a. Biaya tenaga kerja langsung (direct labour)

b. Biaya lapangan tidak langsung

c. Biaya pengadaan material yang dibeli di

lapangan

4. Subkontrak

2.7 Metode Pengendalian

Suatu sistem pengendalian dan pemantauan memerlukan

rencana yang realistis sebagai tolak ukur pencapaian

sasaran dan diperlukan metode atau teknik yang dapat

segera mengungkapkan tanda-tanda terjadinya

penyimpangan dan dapat membuat prakiraan atau proyeksi

keadaan masa depan proyek. Dalam dunia konstruksi

terdapat beberapa macam teknik atau metode yang

24

digunakan untuk mengendalikan suatu pekerjaan

konsturksi, diantaranya Analisi Varians dan Konsep

Nilai Hasil (earned value concept) (Soeharto, 2001). Metode

yang dipergunakan dalam penulisan ini adalah Konsep

Nilai Hasil (earned value concept).

2.7.1 Metode Analisis Varians

Analisis varians merupakan metode yang membandingkan

jumlah biaya yang sesungguhnya dikeluarkan dengan

anggaran. Sedangkan untuk jadwal dianalisis kurun waktu

yang telah dipakai dibandingkan dengan perencanaan.

Metode ini memperlihatkan perbedaan antara hal-hal

berikut (Soeharto, 2001):

1. Biaya pelaksanaan dengan anggaran.

2. Waktu pelaksanaan dengan jadwal.

3. Tanggal mulai pelaksanaan dengan rencana.

4. Tanggal akhir pekerjaan dengan rencana.

5. Angka kenyataan pemakain tenaga kerja dengan

anggaran

6. Jumlah penyelesaian pekerjaan dengan rencana.

Disamping menunjukan angka perbedaan komulatif

antara rencana dan pelaksanaan pada saat pelaporan,

analisis varians juga mendorong untuk melacak dan

mengkaji dimana dan kapan telah terjadi varian yang

paling dominan dan kemudian mencari penyebab untuk

dilakukan koreksi (Soeharto, 2001).

25

2.7.1.1 Varians dengan Grafik “S”

Cara lain untuk memperoleh adanya varian adalah

dengan menggunakan grafik “S”. Grafik ini dibuat dengan

sumbu X sebagai nilai komulatif biaya atau jam-orang

yang digunakan atau presentase penyelesaian pekerjaan.

Sedangkan sumbu Y menunjukan parameter waktu. Grafik

“S” berarti menggambarkan kemajuan volume pekerjaan

yang diselesaikan sepanjang siklus proyek. Bila grafik

tersebut dibandingkan dengan grafik serupa yang disusun

berdasarkan perencanaan dasar (komulatif pengeluaran

berdasarkan anggaran uang/jam orang) maka akan segera

terlihat jika terjadi penyimpangan (Soeharto, 2001).

Grafik “S” sangat bermanfaat untuk dipakai sebagai

laporan bulanan dan laporan kepada pimpinan proyek,

karena grafik ini dapat dengan jelas menunjukan

kemajuan proyek dalam bentuk yang mudah dipahami

(Soeharto, 2001).

2.7.1.2 Kombinasi Bagan Balok dan Grafik “S”

Salah satu teknik pengendalian kemajuan proyek

adalah memakai kombinasi grafik “S” dan tonggak

kemajuan (milestone). Milestone adalah titik yang menandai

suatu peristiwa yang dianggap penting dalam rangkaian

pelaksanaan pekerjaan proyek. Titik milestone ditentukan

pada waktu pembuatan perencanaan dasar yang disiapkan

sebagai tolak ukur kegiatan pengendalian kemajuan

proyek. Penggunaan milestone yang dikombinasikan dengan

26

grafik “S” sangat efektif untuk mengendalikan

pembayaran berkala (Soeharto, 2001).

2.7.2 Metode Konsep Nilai Hasil (Earned Value

Concept)

Konsep nilai hasil (earned value concept) merupakan

perkembangan dari konsep analisis varians. Analisis

varians hanya menunjukan perbedaan hasil kerja pada

waktu pelaporan dibandingkan dengan anggaran dan

jadwalnya.

Adapun kelemahan dari metode analisis varians ini

adalah hanya menganalisa varians biaya dan jadwal

masing-masing secara terpisah sehingga tidak dapat

mengungkapkan masalah kinerja kegiatan yang sedang

dilakukan. Sedangkan metode konsep nilai hasil dapat

mengetahui kinerja kegiatan yang sedang dilakukan serta

dapat meningkatkan efektifitas dalam memantau kegiatan

proyek (Soeharto, 2001).

Dengan memakai asumsi bahwa kecendrungan yang ada

dan terungkap pada saat pelaporan maka metode konsep

nilai hasil dapat dikembangkan untuk membuat perkiraan

atau proyeksi keadaan masa depan proyek, seperti:

a. Dapatkah proyek diselesaikan dengan sisa dana

yang ada.

b. Berapa besar prakiraan biaya untuk menyelesaikan

proyek.

c. Berapa besar proyeksi keterlambatan pada akhir

proyek.

27

Proyeksi masa depan penyelenggaraan proyek merupakan

masukan yang sangat berguna bagi pengelola maupun

pemilik proyek, karena dengan demikian mereka memilik

cukup waktu memikirkan cara-cara menghadapi segala

persoalan di masa yang akan datang.

Konsep nilai hasil adalah konsep menghitung besarnya

biaya yang menurut anggaran sesuai dengan pekerjaan

yang telah diselesaikan atau dilaksanakan (budgeted cost

of work performed). Bila ditinjau dari jumlah pekerjaan

yang telah diselesaikan maka konsep ini mengukur

besarnya unit pekerjaan yang telah diselesaikan, pada

suatu waktu bila dinilai berdasarkan jumlah anggaran

yang disediakan untuk pekerjaan tersebut. Dengan

perhitungan ini diketahui hubungan antara apa yang

sesungguhnya telah dicapai secara fisik terhadap jumlah

anggaran yang telah dikeluarkan, yang dapat ditulis

dengan rumus (Soeharto, 2001):

………………………...

(2.1)

Keterangan:

a. % penyelesaian yang dicapai pada saat pelaporan

b. Anggaran yang dimaksud adalah real cost biaya

proyek

2.7.2.1 Indikator-indikator yang digunakan

28

Nilai Hasil = (% penyelesaian)

Konsep dasar nilai hasil dapat digunakan untuk

menganalisis kinerja dan membuat perkiraan pencapaian

sasaran. Untuk itu digunakan tiga indikator, yaitu

(Soeharto, 2001):

1. Biaya Aktual Pekerjaan (ACWP = Actual Cost of Work

Performed).

Adalah jumlah biaya aktual dari pekerjaan yang

telah dilaksanakan. Biaya ini diperoleh dari data-

data akuntansi atau keuangan proyek pada tanggal

pelaporan. Jadi ACWP merupakan jumlah aktual dari

pengeluaran atau dana yang digunakan untuk

melaksanakan pekerjaan pada kurun waktu tertentu.

2. Anggaran Biaya untuk Kinerja (BCWP = Budgeted Cost of

Work Performed)

Indikator ini menunjukan nilai hasil dari sudut

pandang nilai pekerjaan yang telah selesai

terhadap anggaran yang disediakan untuk

melaksanakan pekerjaan tersebut. Bila ACWP

dibandingkan dengan BCWP, akan terlihat

perbandingan antara biaya yang telah dikeluarkan

untuk pekerjaan yang telah terlaksana terhadap

biaya anggaran yang telah ditetapkan.

3. Anggaran Biaya Menurut Jadwal (BCWS = Budgeted Cost

of Work Scheduled)

Anggaran biaya yang telah direncanakan berdasarkan

jadwal pelaksanaan proyek. Ini sama dengan

anggaran untuk suatu paket pekerjaan, tetapi

disusun dan dikaitkan dengan jadwal pelaksanaan.

29

Disini terjadi perpaduan antara jadwal, biaya, dan

lingkup kerja, dimana pada setiap elemen pekerjaan

telah diberikan alokasi biaya dan jadwal yang

dapat menjadi tolak ukur dalam melaksanakan

pekerjaan.

Dengan menggunakan tiga indikator diatas, maka

dapat dihitung berbagai faktor yang menunjukan

kemajuan dan kinerja pelaksanaan proyek seperti:

a. Varians biaya (CV) dan varians jadwal terpadu

(SV).

b. Memantau perubahan varians terhadap angka

standar.

c. Indeks produktivitas dan kinerja.

d. Perkiraan biaya penyelesaian proyek.

2.7.2.2 Varians Biaya Terpadu dan Varians Jadwal

Terpadu

Telah disebutkan sebelumnya menganalisis kemajuan

proyek dengan memakai metode varians sederhana dianggap

kurang mencukupi untuk kegiatan pengendalian yang

efektif. Metode analisis varians memiliki kekurangan

yaitu tidak dapat mengintegrasikan aspek biaya dengan

jadwal. Untuk mengatasinya digunakan metode konsep

nilai hasil (earned value concept) dengan indikator ACWP,

BCWP, dan BCWS. Varian yang dihasilkan disebut varians

biaya terpadu (CV = Cost Varians) dan jadwal terpadu (SV

= Schedule Varians).

30

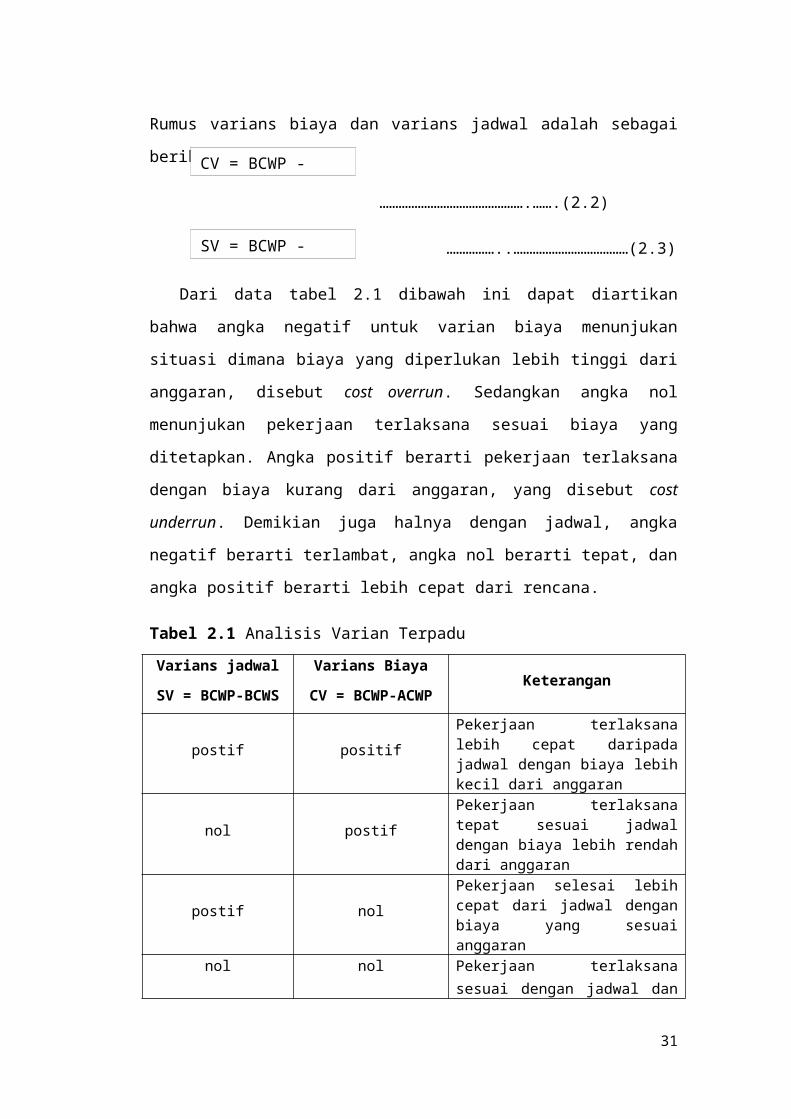

Rumus varians biaya dan varians jadwal adalah sebagai

berikut:

……………………………………….…….(2.2)

……………..………………………………(2.3)

Dari data tabel 2.1 dibawah ini dapat diartikan

bahwa angka negatif untuk varian biaya menunjukan

situasi dimana biaya yang diperlukan lebih tinggi dari

anggaran, disebut cost overrun. Sedangkan angka nol

menunjukan pekerjaan terlaksana sesuai biaya yang

ditetapkan. Angka positif berarti pekerjaan terlaksana

dengan biaya kurang dari anggaran, yang disebut cost

underrun. Demikian juga halnya dengan jadwal, angka

negatif berarti terlambat, angka nol berarti tepat, dan

angka positif berarti lebih cepat dari rencana.

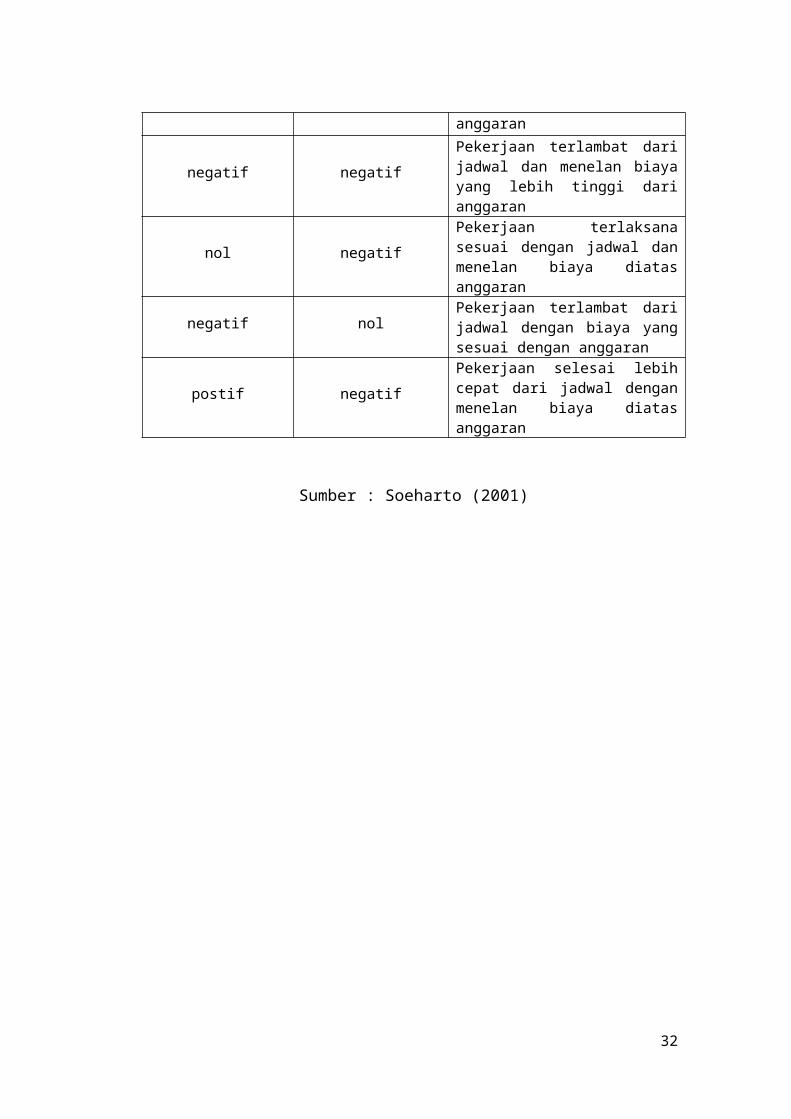

Tabel 2.1 Analisis Varian TerpaduVarians jadwal

SV = BCWP-BCWS

Varians Biaya

CV = BCWP-ACWPKeterangan

postif positifPekerjaan terlaksanalebih cepat daripadajadwal dengan biaya lebihkecil dari anggaran

nol postifPekerjaan terlaksanatepat sesuai jadwaldengan biaya lebih rendahdari anggaran

postif nolPekerjaan selesai lebihcepat dari jadwal denganbiaya yang sesuaianggaran

nol nol Pekerjaan terlaksanasesuai dengan jadwal dan

31

CV = BCWP -

SV = BCWP -

anggaran

negatif negatifPekerjaan terlambat darijadwal dan menelan biayayang lebih tinggi darianggaran

nol negatifPekerjaan terlaksanasesuai dengan jadwal danmenelan biaya diatasanggaran

negatif nolPekerjaan terlambat darijadwal dengan biaya yangsesuai dengan anggaran

postif negatifPekerjaan selesai lebihcepat dari jadwal denganmenelan biaya diatasanggaran

Sumber : Soeharto (2001)

32

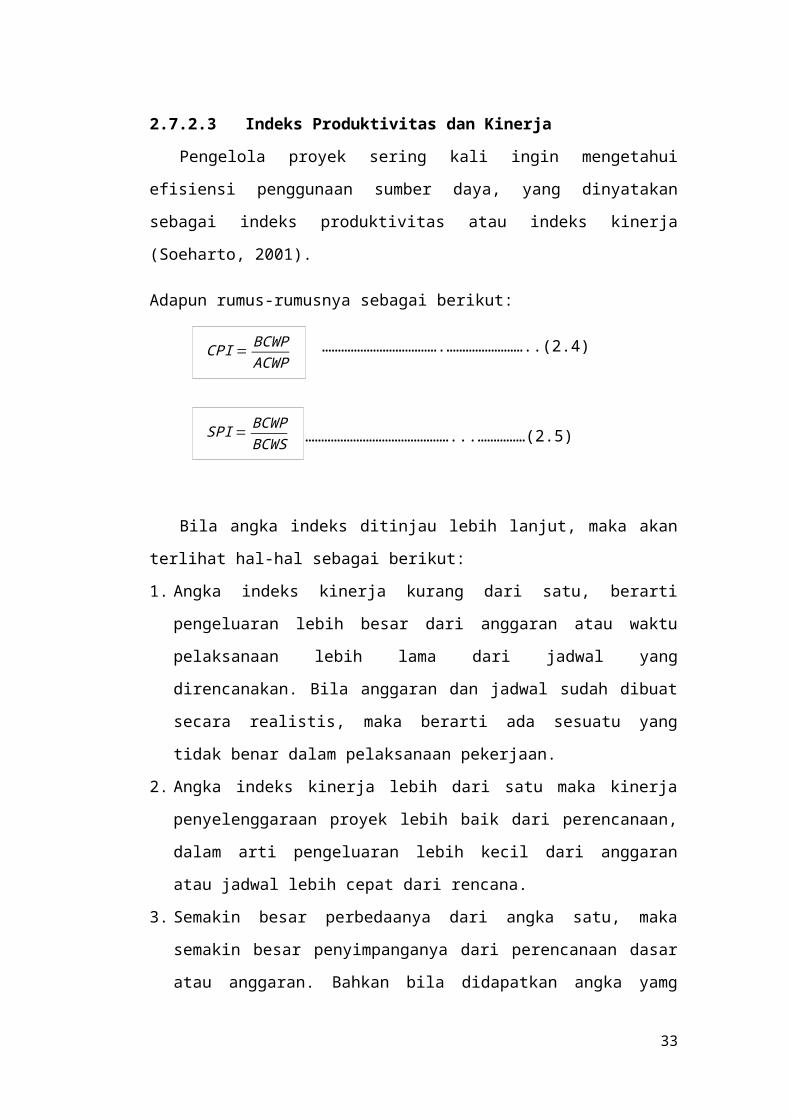

2.7.2.3 Indeks Produktivitas dan Kinerja

Pengelola proyek sering kali ingin mengetahui

efisiensi penggunaan sumber daya, yang dinyatakan

sebagai indeks produktivitas atau indeks kinerja

(Soeharto, 2001).

Adapun rumus-rumusnya sebagai berikut:

……………………………….……………………..(2.4)

………………………………………...……………(2.5)

Bila angka indeks ditinjau lebih lanjut, maka akan

terlihat hal-hal sebagai berikut:

1. Angka indeks kinerja kurang dari satu, berarti

pengeluaran lebih besar dari anggaran atau waktu

pelaksanaan lebih lama dari jadwal yang

direncanakan. Bila anggaran dan jadwal sudah dibuat

secara realistis, maka berarti ada sesuatu yang

tidak benar dalam pelaksanaan pekerjaan.

2. Angka indeks kinerja lebih dari satu maka kinerja

penyelenggaraan proyek lebih baik dari perencanaan,

dalam arti pengeluaran lebih kecil dari anggaran

atau jadwal lebih cepat dari rencana.

3. Semakin besar perbedaanya dari angka satu, maka

semakin besar penyimpanganya dari perencanaan dasar

atau anggaran. Bahkan bila didapatkan angka yamg

33

CPI=BCWPACWP

SPI=BCWPBCWS

terlalu tinggi, yang berarti pelaksanaan pekerjaan

sangat baik, perlu diadakan pengkajian apakah

mungkin perencanaanya atau anggaranya justru yang

tidak realistis.

2.7.2.4 Proyeksi Biaya dan Jadwal Akhir Proyek

Membuat prakiraan biaya atau jadwal penyelesaian

proyek berdasarkan atas hasil indikator yang diperoleh

pada saat pelaporan, akan memberi petunjuk besarnya

biaya pada akhir proyek (Estimate All Cost – EAC).

Prakiraan tidak dapat memberikan jawaban dengan angka

yang tepat karena didasarkan atas berbagai asumsi,

sehingga tergantung dari akurasi asumsi yang dipakai.

Pembuatan prakiraan biaya dan jadwal sangat bermanfaat

karena memberi peringatan dini mengenai hal-hal yang

akan terjadi pada masa yang akan datang, bila

kecendrungan yang ada pada saat pelaporan tidak

mengalami perubahan (Soeharto, 2001).

Rumus-rumus yang digunakan dalam membuat proyeksi

biaya dan jadwal akhir adalah sebagai berikut:

a. Anggaran proyek secara keseluruhan (BAC)

b. Anggaran untuk pekerjaan tersisa

…………………………..…………………(2.6)

c. Indeks kinerja biaya

……………………………….……………………….

(2.7)

34

BAC− BCWP

CPI=BCWPACWP

d. Indeks kinerja jadwal

……………………………………..………….(2.8)

Bila kinerja biaya pada pekerjaan tersisa dianggap

tetap seperti pada saat pelaporan, maka prakiraan untuk

pekerjaan tersisa adalah:

……………………….………….(2.9)

Jadi prakiraan total biaya proyek (EAC) adalah:

………………………………….(2.10)

Dari aspek waktu:

………….………..(2.11)

……………...…………(2.12)

35

EAS=Waktu pelaporan+ETS

ETC=(BAC−BCWP )

CPI

SPI=BCWPBCWS

ETS=(rencana−waktu pelaporan )

SPI

EAC=ACWP+ETC

36

2.8 Penelitian dengan Judul Sejenis

Selain menggunakan teori-teori yang berhubungan

dengan metode manajemen proyek secara umum, digunakan

juga penelitian sebelumnya dengan judul yang sejenis

atau yang erat kaitanya dengan penelitian ini.

Penelitian sebelumnya dengan judul yang sejenis dipakai

sebagai acuan pembuatan serta pemecahan persoalan yang

terdapat dalam penelitian sekarang. Penelitian ini

dikembangkan dari penelitian sebelumnya guna menambah

cakupan pembahasan yang tentunya akan lebih bermanfaat

bagi para pembaca.

37

BAB III

METODE PENELITIAN

3.1 Obyek Studi

Obyek studi dalam penyusunan tugas akhir ini adalah

Proyek STIKOM BALI yang berlokasi di Jalan Raya Puputan

Renon Denpasar. Pemilihan proyek ini sebagai obyek

studi berdasarkan pertimbangan atas kegiatan yang

kompleks pada proyek ini (data terlampir). Proyek ini

memungkinkan untuk dianalisa dan dibahas dari segi

manajemen khususnya pengendalian biaya dan waktu

pelaksanaan dengan menggunakan konsep nilai hasil

(earned value concept).

3.2 Identifikasi Permasalahan

Identifikasi permasalahan dilakukan setelah

menemukan obyek studi yang akan dianalisis.

Identifikasi permasalahan dimaksudkan sebagai penegasan

batas-batas permasalahan, sehingga cakupan penyusunan

tugas akhir ini tidak keluar dari tujuannya. Terdapat

tiga hal pokok dalam identifikasi ini, yaitu status

proyek pada saat pelaksanaan, pengendalian biaya dan

waktu, serta dampak penyimpangan biaya dan waktu

terhadap mutu pada Proyek STIKOM BALI.

3.3 Studi Pustaka

38

Sebelum menyelesaikan permasalahan yang ada,

tentunya terlebih dahulu dipelajari teori-teori yang

berhubungan dengan metode manajemen proyek secara umum

maupun secara khusus. Metode yang digunakan dalam tugas

akhir ini adalah Konsep Nilai Hasil (earned value concept).

Studi pustaka ini diperoleh dari berbagai literatur

yang erat hubungannya dengan masalah yang diteliti dan

tugas akhir terdahulu dengan judul yang sejenis agar

dapat dipakai sebagai bahan acuan pembahasan masalah.

3.4 Pengumpulan Data

Dalam penyusunan tugas akhir ini jenis data yang

digunakan adalah data primer dan sekunder. Data primer

diperoleh melalui pengamatan langsung dilapangan. Data

sekunder diperoleh dengan menghubungi langsung pihak

perorangan atau kelompok yang terlibat dalam

pelaksanaan proyek.

Data primer meliputi

- Pengamatan pekerjaan balok, kolom, dan pelat

Data sekunder yang diperlukan meliputi:

- Gambar Rencana Struktur

- Rencana Anggaran Biaya (RAB)

- Jadwal pelaksanaan pekerjaan (time schedule)

- Data laporan mingguan proyek

- RAP

39

- Daftar Pengiriman Material

- Data Uji Kuat Tekan Beton

3.5 Analisis Data

Berdasarkan data yang diperoleh di lapangan, maka

selanjutnya dilakukan analisis data dengan menggunakan

metode konsep nilai hasil, yaitu:

1. Biaya Aktual Pekerjaan (ACWP = Actual Cost of Work

Performed).

Adalah jumlah biaya aktual dari pekerjaan yang

telah dilaksanakan. Data ini diperoleh dari biaya

langsung tiap item pekerjaan dari Rencana Anggaran

Pelaksanaan (RAP).

2. Anggaran Biaya Untuk Kinerja (BCWP = Budgeted Cost of

Work Performed).

Jumlah yang dianggarkan dari pekerjaan yang telah

diselesaikan.

BCWP = % penyelesaian fisik x anggaran

3. Anggaran Biaya Menurut Jadwal (BCWS = Budgeted Cost of

Work Scheduled).

Jumlah yang dianggarkan dari pekerjaan yang disusun

dan dikaitkan dengan jadwal pelaksanaan. BCWS

didapat dengan menghitung prosentase bobot

pekerjaan yang harus dicapai setiap pelaporan dan

dikalikan dengan anggaran.

Berdasarkan hasil pengolahan data di atas dan

berdasarkan indikator yang ada saat pelaporan, maka

40

dapat diketahui status proyek pada setiap pelaporan

seperti:

a. Cost Varians (CV) = BCWP- ACWP

Varians ini menunjukkan seberapa besar biaya aktual

melebihi biaya yang direncanakan atau sebaliknya.

Angka negatif menunjukkan biaya lebih tinggi dari

anggaran, angka nol menunjukkan pekerjaan

terlaksana sesuai biaya, dan angka positif berarti

pekerjaan terlaksana dengan biaya kurang daripada

anggaran.

b. Schedule Varians (SV) = BCWP – BCWS

Varians ini menunjukkan apakah dalam pelaksanaan

pekerjaan telah terjadi kemunduran atau kemajuan

pelaksanaan. Angka negatif menunjukkan pelaksanaan

pekerjaan terlambat dari jadwal yang direncanakan,

angka nol menunjukkan tepat sesuai dengan jadwal

yang direncanakan, dan angka positif menunjukkan

lebih cepat dari jadwal yang direncanakan.

c. Indeks Produktivitas dan Kinerja

Cost Performance Index (CPI) = BCWP/ACWP

Schedule Performance Index (SPI) = BCWP/BCWS

Bila angka indeks kinerja kurang dari satu berarti

pengeluaran lebih besar dari anggaran atau waktu

pelaksanaan lebih lama dari jadwal yang

direncanakan atau sebaliknya. Makin besar

perbedaannya dari angka satu maka makin besar

penyimpangannya dari perencanaan dasar atau

anggaran.

41

Semua hasil (ACWP, BCWP, dan BCWS) dapat

diperlihatkan dalam bentuk gambar “Analisa Varians

Terpadu yang disajikan dengan grafik S”. Dari grafik

tersebut akan terlihat bagaimana status proyek pada

saat pelaporan, sehingga akan diambil suatu tindakan

lebih cepat apabila terjadi suatu masalah seperti dalam

bidang aspek waktu dan biaya.

3.6 Hasil Analisis

Berdasarkan hasil analisis yang diperoleh pada saat

pelaporan, akan memberikan petunjuk proyeksi biaya dan

jadwal akhir proyek (Estimate all Cost-EAC dan Estimate All

Schedule-EAS). Prakiraan besarnya biaya atau jadwal

sangat bermanfaat karena memberikan peringatan dini

mengenai hal-hal yang akan terjadi pada masa yang akan

datang.

3.7 Kontrol Terhadap Waktu Pelaksanaan

Pengevaluasian waktu pelaksanaan proyek dilakukan

dengan membandingkan jadwal yang telah ditetapkan

dengan prakiraan total waktu proyek (EAS). Jika sudah

sesuai dengan jadwal yang sudah ditetapkan, maka tidak

perlu diadakan pembetulan terhadap jadwal. Tetapi

apabila terjadi penyimpangan yang cukup signifikan pada

keduanya, maka perlu diadakan pengendalian waktu berupa

penjadwalan ulang (rescheduling) agar waktu penyelesaian

proyek dapat kembali sesuai dengan rencana. Penjadwalan

42

Mulai

Obyek Studi

Identifikasi PermasalahanStudi Pustaka

Pengumpulan DataData Primer :

Pengamatan pekerjaan balok, kolom, dan pelat

Data Sekunder :Gambar Rencana Struktur- RAP

RAB- Daftar pengiriman materialTime Schedule- Data uji kuat tekan beton

Laporan mingguan proyek

ulang yang telah dibuat kemudian di analisis lagi dan

disesuaikan dengan jadwal yang telah direncanakan.

3.8 Kontrol Terhadap Biaya dan Mutu Pelaksanaan

Waktu pelaksanaan yang sudah sesuai dengan jadwal

akan dibandingkan dengan anggaran dan mutu yang telah

ditetapkan. Jika sudah sesuai dari anggaran dan

spesifikasi mutu maka penganalisisan selesai. Tetapi

pelaksanaan yang melebihi anggaran atau kurang dari

spesifikasi mutu yang telah ditetapkan akan dilakukan

analisis, kemudian diberikan saran penyelesaianya.

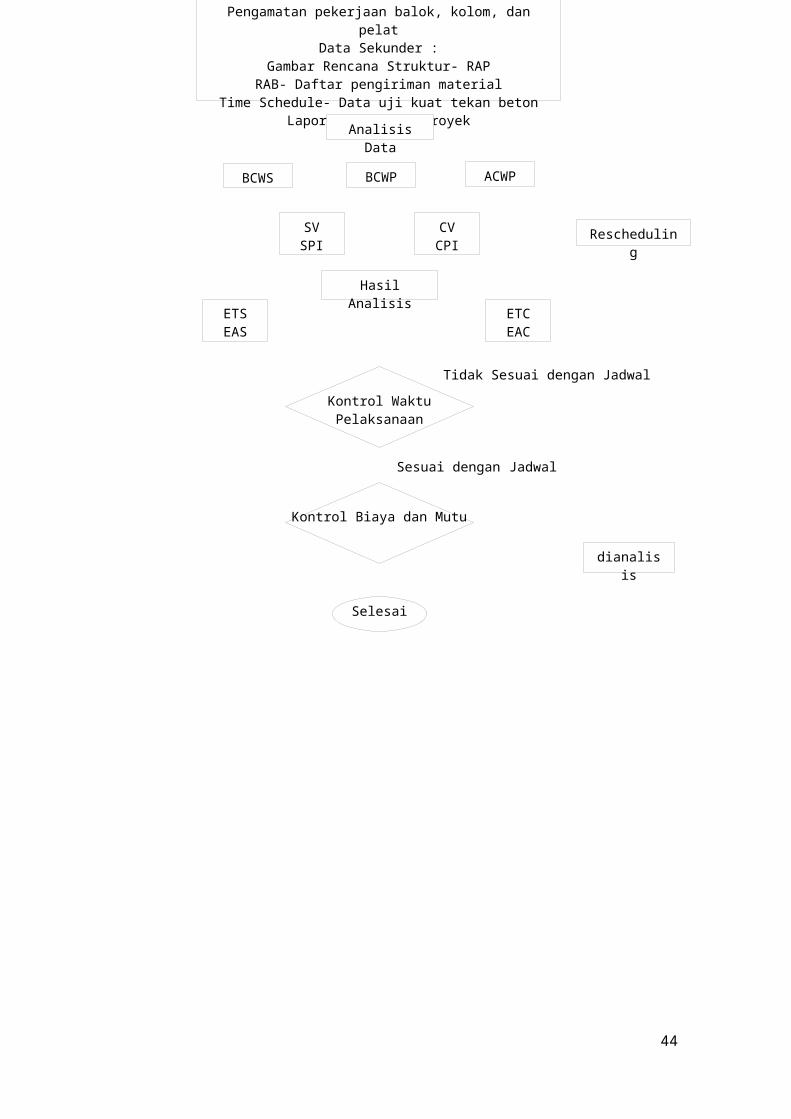

3.9 Kerangka Analisis

43

Pengumpulan DataData Primer :

Pengamatan pekerjaan balok, kolom, dan pelat

Data Sekunder :Gambar Rencana Struktur- RAP

RAB- Daftar pengiriman materialTime Schedule- Data uji kuat tekan beton

Laporan mingguan proyek

Tidak Sesuai dengan Jadwal

Sesuai dengan Jadwal

Rescheduling

Hasil Analisis

Kontrol WaktuPelaksanaan

Selesai

ETSEAS

ETCEAC

Kontrol Biaya dan Mutu

dianalisis

Analisis Data

BCWP ACWPBCWS

SVSPI

CVCPI

44

BAB IV

HASIL DAN PEMBAHASAN

4.1 Indikator Saat Pelaporan

Sesuai dengan tahapan-tahapan dalam Konsep Nilai

Hasil maka tahapan paling awal adalah menentukan

indikator-indikator ACWP, BCWP, dan BCWS. Indikator ini

diperoleh dari dari data sekunder yang didapat dari

proyek berupa time schedule, RAB, RAP, dan laporan

mingguan proyek. Adapun indikator-indikator pada saat

pelaporan adalah sebagai berikut:

4.1.1 Actual Cost of Work Performed (ACWP)

Pengeluaran biaya aktual pekerjaan dapat dilihat

dari rencana anggaran pelaksanaan (RAP) proyek pada

lampiran C. Total biaya pengeluaran berupa biaya

langsung, yaitu biaya untuk segala sesuatu yang akan

menjadi komponen permanen hasil akhir proyek.

Perhitungan ACWP didapat dari prosentase tiap item

pekerjaan yang dicapai pada saat pelaporan dikalikan

dengan biaya tiap item pekerjaan pada RAP. Prosentase

tiap item pekerjaan pada saat pelaporan dapat dilihat

dari laporan mingguan proyek (lampiran B). Pengeluaran

biaya aktual ditampilkan seperti pada tabel 4.1.

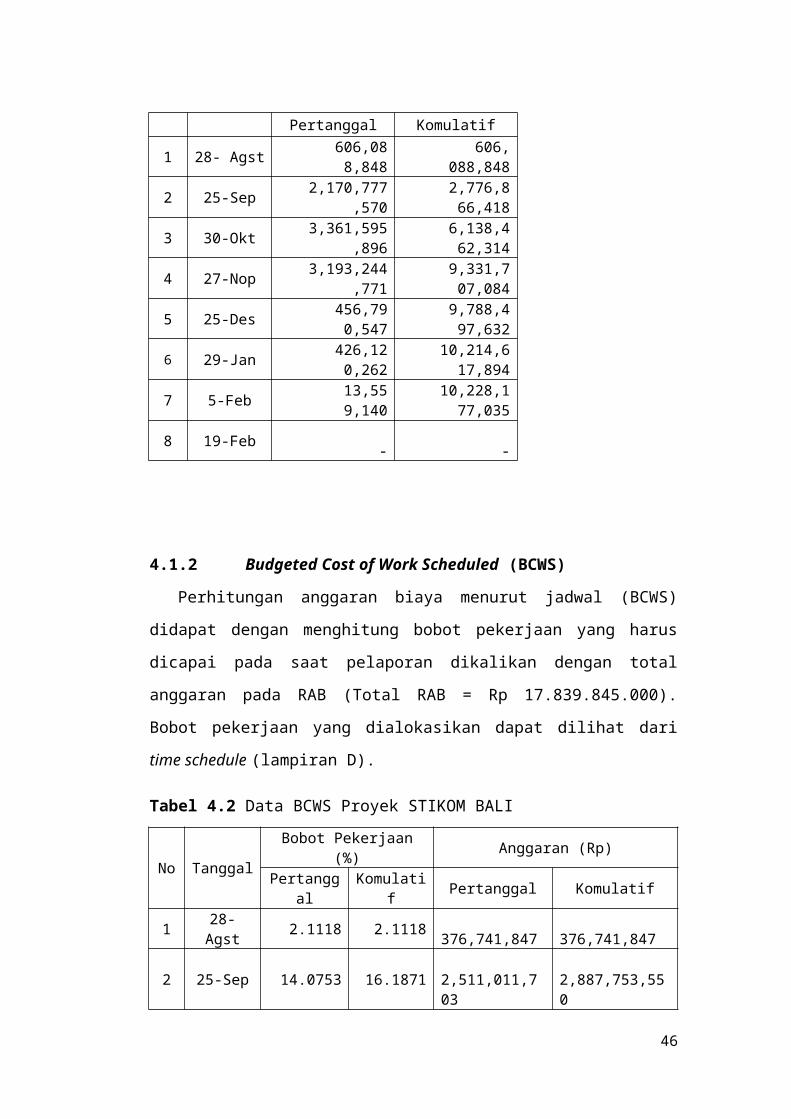

Tabel 4.1 Data ACWP Proyek STIKOM BALI

No Tanggal Anggaran (Rp)

45

Pertanggal Komulatif

1 28- Agst 606,088,848

606,088,848

2 25-Sep 2,170,777,570

2,776,866,418

3 30-Okt 3,361,595,896

6,138,462,314

4 27-Nop 3,193,244,771

9,331,707,084

5 25-Des 456,790,547

9,788,497,632

6 29-Jan 426,120,262

10,214,617,894

7 5-Feb 13,559,140

10,228,177,035

8 19-Feb -

-

4.1.2 Budgeted Cost of Work Scheduled (BCWS)

Perhitungan anggaran biaya menurut jadwal (BCWS)

didapat dengan menghitung bobot pekerjaan yang harus

dicapai pada saat pelaporan dikalikan dengan total

anggaran pada RAB (Total RAB = Rp 17.839.845.000).

Bobot pekerjaan yang dialokasikan dapat dilihat dari

time schedule (lampiran D).

Tabel 4.2 Data BCWS Proyek STIKOM BALI

No Tanggal

Bobot Pekerjaan(%) Anggaran (Rp)

Pertanggal

Komulatif Pertanggal Komulatif

1 28-Agst 2.1118 2.1118

376,741,847 376,741,847

2 25-Sep 14.0753 16.1871 2,511,011,703

2,887,753,550

46

3 30-Okt 19.3355 35.5226 3,449,423,230

6,337,176,780

4 27-Nop 14.3094 49.8320 2,552,774,780

8,889,951,560

5 25-Des 8.5330 58.3650 1,522,273,974

10,412,225,534

6 29-Jan 3.748062.1130

668,637,391

11,080,862,925

7 5-Feb 0.6978 62.8108 124,486,438

11,205,349,363

8 19-Feb 0.5451 63.3559 97,244,995

11,302,594,358

Jumlah 63.3559 11,302,594,358

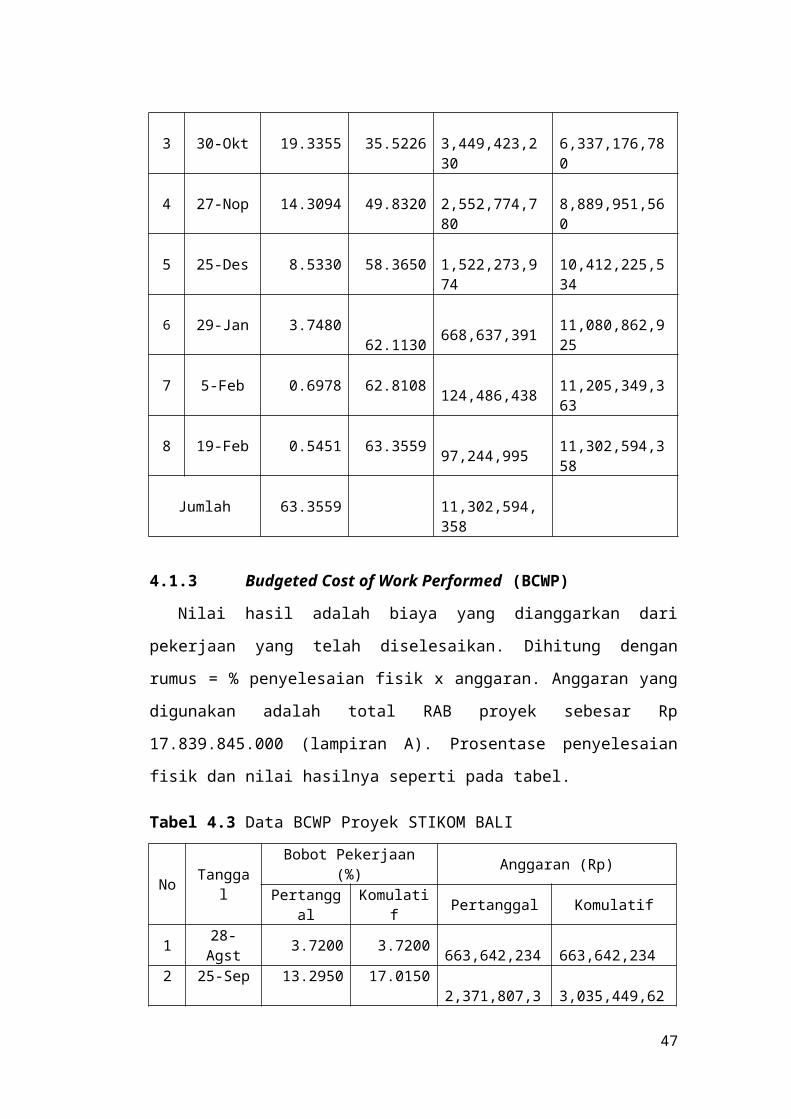

4.1.3 Budgeted Cost of Work Performed (BCWP)

Nilai hasil adalah biaya yang dianggarkan dari

pekerjaan yang telah diselesaikan. Dihitung dengan

rumus = % penyelesaian fisik x anggaran. Anggaran yang

digunakan adalah total RAB proyek sebesar Rp

17.839.845.000 (lampiran A). Prosentase penyelesaian

fisik dan nilai hasilnya seperti pada tabel.

Tabel 4.3 Data BCWP Proyek STIKOM BALI

No Tanggal

Bobot Pekerjaan(%) Anggaran (Rp)

Pertanggal

Komulatif Pertanggal Komulatif

1 28-Agst 3.7200 3.7200

663,642,234 663,642,234

2 25-Sep 13.2950 17.0150 2,371,807,3

3,035,449,62

47

93 7

3 30-Okt 16.1150 33.1300 2,874,891,022

5,910,340,649

4 27-Nop 24.0450 57.1750 4,289,590,730

10,199,931,379

5 25-Des 3.1460 60.3210 561,241,524

10,761,172,902

6 29-Jan 2.952363.2733

526,685,744

11,287,858,646

7 5-Feb 0.082663.3559

14,735,712

11,302,594,358

8 19-Feb -

-

-

-

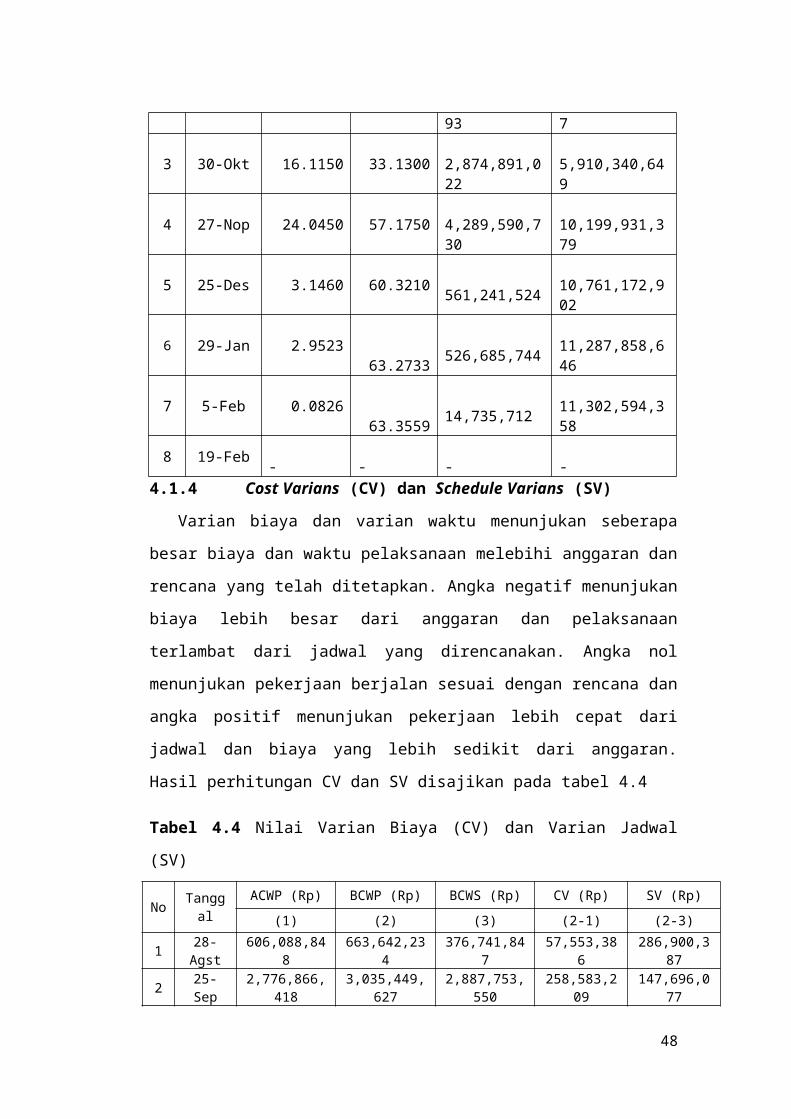

4.1.4 Cost Varians (CV) dan Schedule Varians (SV)

Varian biaya dan varian waktu menunjukan seberapa

besar biaya dan waktu pelaksanaan melebihi anggaran dan

rencana yang telah ditetapkan. Angka negatif menunjukan

biaya lebih besar dari anggaran dan pelaksanaan

terlambat dari jadwal yang direncanakan. Angka nol

menunjukan pekerjaan berjalan sesuai dengan rencana dan

angka positif menunjukan pekerjaan lebih cepat dari

jadwal dan biaya yang lebih sedikit dari anggaran.

Hasil perhitungan CV dan SV disajikan pada tabel 4.4

Tabel 4.4 Nilai Varian Biaya (CV) dan Varian Jadwal

(SV)

No Tanggal

ACWP (Rp) BCWP (Rp) BCWS (Rp) CV (Rp) SV (Rp)(1) (2) (3) (2-1) (2-3)

1 28-Agst

606,088,848

663,642,234

376,741,847

57,553,386

286,900,387

2 25-Sep

2,776,866,418

3,035,449,627

2,887,753,550

258,583,209

147,696,077

48

3 30-Okt

6,138,462,314

5,910,340,649

6,337,176,780

-228,121,6

65

-426,836,1

31

4 27-Nop

9,331,707,084

10,199,931,379

8,889,951,560

868,224,294

1,309,979,818

5 25-Des

9,788,497,632

10,761,172,902

10,412,225,534

972,675,271

348,947,368

6 29-Jan

10,214,617,894

11,287,858,646

11,080,862,925

1,073,240,752

206,995,722

7 5-Feb 10,228,177,035

11,302,594,358

11,205,349,363

1,074,417,324

97,244,995

8 19-Feb - - 11,302,594

,358 - -

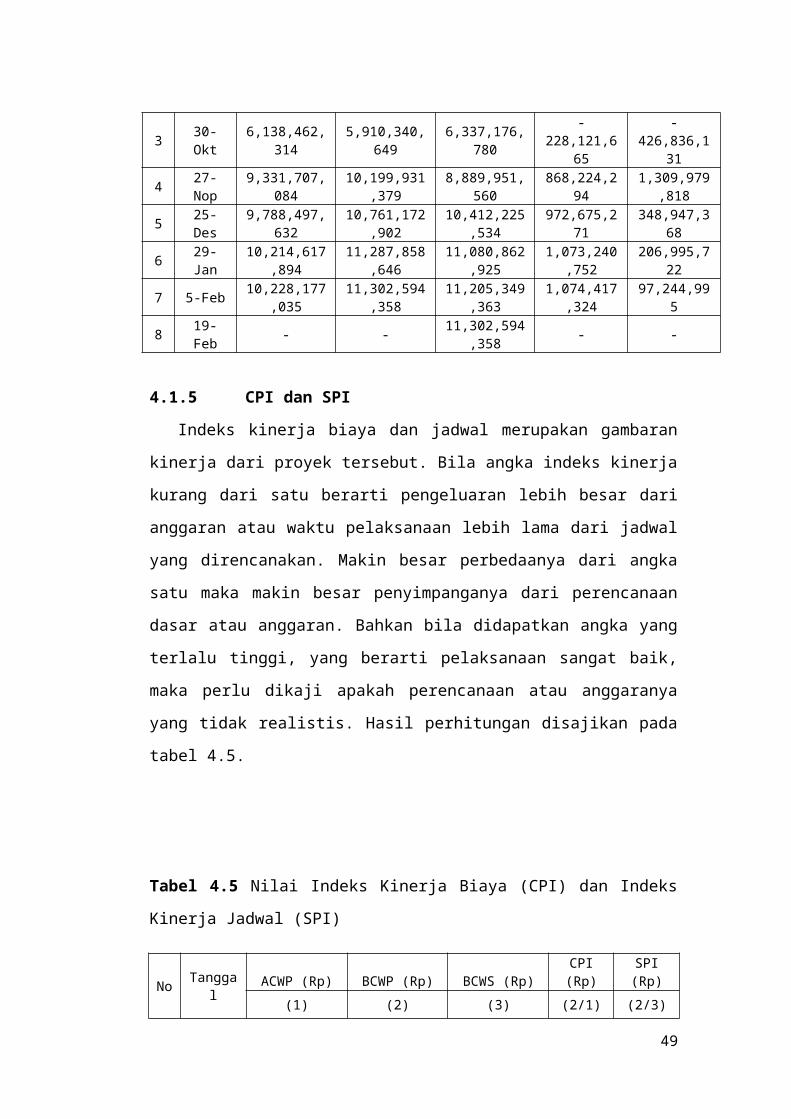

4.1.5 CPI dan SPI

Indeks kinerja biaya dan jadwal merupakan gambaran

kinerja dari proyek tersebut. Bila angka indeks kinerja

kurang dari satu berarti pengeluaran lebih besar dari

anggaran atau waktu pelaksanaan lebih lama dari jadwal

yang direncanakan. Makin besar perbedaanya dari angka

satu maka makin besar penyimpanganya dari perencanaan

dasar atau anggaran. Bahkan bila didapatkan angka yang

terlalu tinggi, yang berarti pelaksanaan sangat baik,

maka perlu dikaji apakah perencanaan atau anggaranya

yang tidak realistis. Hasil perhitungan disajikan pada

tabel 4.5.

Tabel 4.5 Nilai Indeks Kinerja Biaya (CPI) dan Indeks

Kinerja Jadwal (SPI)

No Tanggal

ACWP (Rp) BCWP (Rp) BCWS (Rp)CPI(Rp)

SPI(Rp)

(1) (2) (3) (2/1) (2/3)

49

128-Agst

606,088,848

663,642,234

376,741,847 1.095 1.762

2 25-Sep2,776,866,

4183,035,449,

6272,887,753,

550 1.093 1.051

3 30-Okt6,138,462,

3145,910,340,

6496,337,176,

780 0.963 0.933

4 27-Nop9,331,707,

08410,199,931

,3798,889,951,

560 1.093 1.147

5 25-Des9,788,497,

63210,761,172

,90210,412,225

,534 1.099 1.034

6 29-Jan 10,214,617,894

11,287,858,646

11,080,862,925 1.105 1.019

7 5-Feb 10,228,177,035

11,302,594,358

11,205,349,363 1.105 1.009

8 19-Feb - - 11,302,594,358 - -

4.2 Analisis Konsep Nilai Hasil (Earned Value Concept)

Berdasarkan indikator yang ada pada saat pelaporan

maka dapat diketahui status proyek pada saat itu

dilihat dari biaya yang dikeluarkan dibandingkan dengan

anggaran, jadwal pelaksanaan dibandingkan rencana serta

prakiraan jadwal dan biaya pada akhir proyek jika

kondisi pada saat pelaporan tidak berubah. Berikut

laporan tiap bulanya:

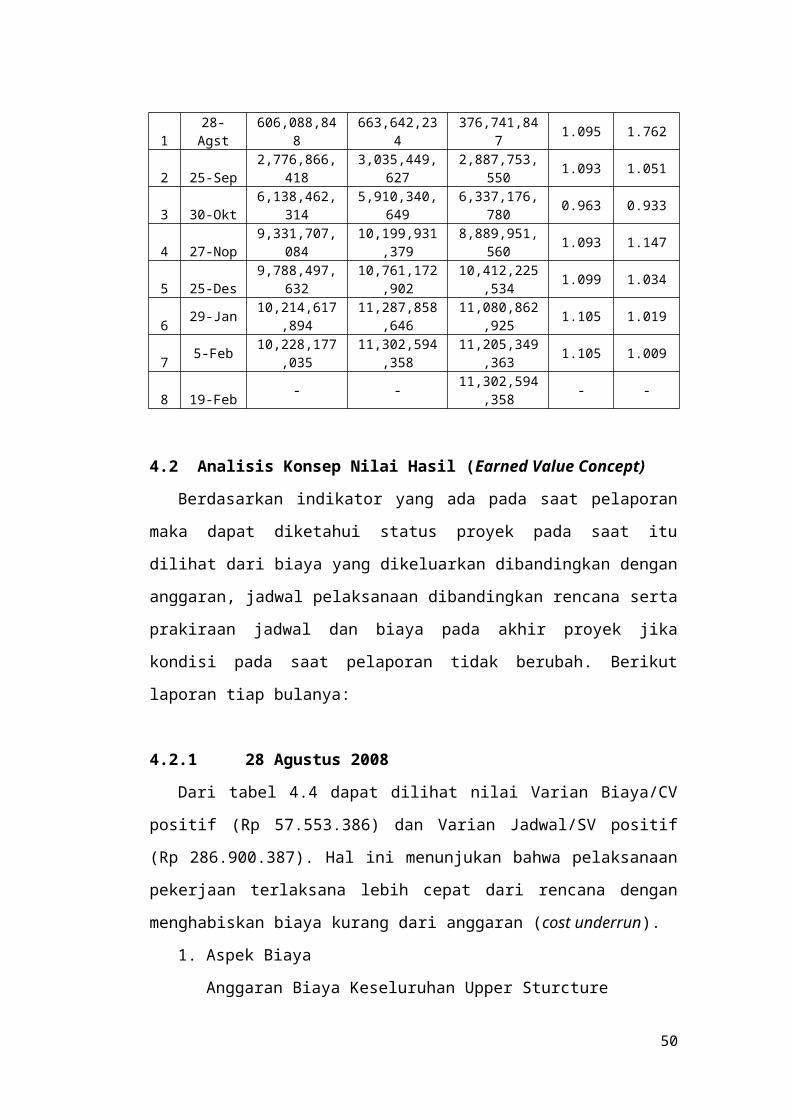

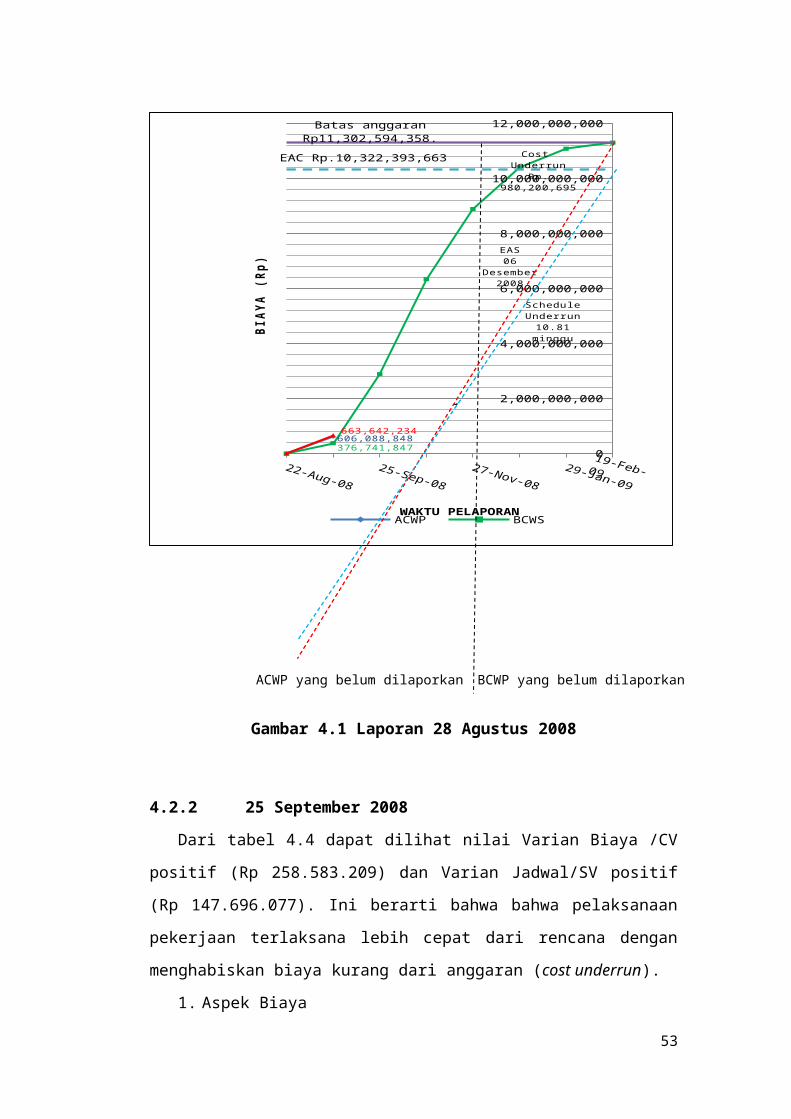

4.2.1 28 Agustus 2008

Dari tabel 4.4 dapat dilihat nilai Varian Biaya/CV

positif (Rp 57.553.386) dan Varian Jadwal/SV positif

(Rp 286.900.387). Hal ini menunjukan bahwa pelaksanaan

pekerjaan terlaksana lebih cepat dari rencana dengan

menghabiskan biaya kurang dari anggaran (cost underrun).

1. Aspek Biaya

Anggaran Biaya Keseluruhan Upper Sturcture

50

BAC = Rp 11.302.594.358

Anggaran Untuk Pekerjaan Tersisa

BAC – BCWP = Rp 11.302.594.358 – Rp

663.642.234

= Rp 10.638.952.124

Perkiraan Untuk Pekerjaan Tersisa

ETC = (BAC – BCWP) / CPI

= Rp 10.638.952.124 / 1,095

= Rp 9.716.304.815

Perkiraan Total Sampai Akhir Proyek

EAC = ETC + ACWP

= Rp 9.716.304.815 + Rp 606.088.848

= Rp 10.322.393.663

2. Aspek Waktu

Rencana Waktu Penyelesaian = 26 minggu

Perkiraan Waktu Untuk Pekerjaan Tersisa

ETS = (Rencana – Waktu Pelaporan) / SPI

= (26 – 1) / 1,762

= 14,19 minggu

Perkiraan Total Sampai Akhir Proyek

EAS = ETS + Waktu pelaporan

= 14,19 + 1

=15,19 minggu

Dari aspek biaya terlihat bahwa BCWP lebih besar

dari ACWP, sehingga membuat nilai CPI = 1,095 > 1

(tabel 4.5) ini menunjukan pengeluaran biaya proyek

lebih kecil dari anggaran. Perkiraan total biaya sampai

akhir proyek/EAC lebih kecil dari biaya keseluruhan

51

proyek/BAC, sehingga proyek dapat dikatakan mengalami

keuntungan.

Indeks kinerja jadwal/SPI = 1,762 > 1,00 (tabel 4.5)

ini menunjukan penyelesaian proyek jauh lebih cepat

dari rencana. Dari aspek waktu, terlihat BCWP hampir

dua kali dari anggaran menurut jadwal/BCWS (tabel 4.4)

yang berarti pelaksanaan pekerjaan sangat baik. Kalau

kondisi ini tetap terjadi sampai akhir pelaksanaan

proyek maka perkiraan total waktu sampai akhir

proyek/EAS yang didapatkan adalah 16 minggu, 10 minggu

lebih cepat dari jadwal yang ditetapkan.

Dari uraian diatas dapat diartikan bahwa proyek

mengalami kemajuan yang signifikan dan akan berakhir

lebih awal dari tanggal yang ditetapkan jika kondisi

pada saat pelaporan tidak berubah. Perkiraan total

biaya yang dikeluarkan kurang dari anggaran (cost

underrun) dengan selisih Rp 980.200.695

Gambar 4.1 menunjukan keadaan pada saat pelaporan

tanggal 28 agustus 2008, perkiraan biaya dan jadwal

pada akhir proyek jika kondisi pada saat pelaporan

tidak berubah.

52

ACWP yang belum dilaporkan BCWP yang belum dilaporkan

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

606,088,848376,741,847

663,642,234

Batas anggaran Rp11,302,594,358.

EAC Rp.10,322,393,663

ACWP BCWSWAKTU PELAPORAN

BIAY

A (R

p)EAS06

Desember 2008

Schedule Underrun10.81 minggu

Cost Underrun

Rp. 980,200,695

Gambar 4.1 Laporan 28 Agustus 2008

4.2.2 25 September 2008

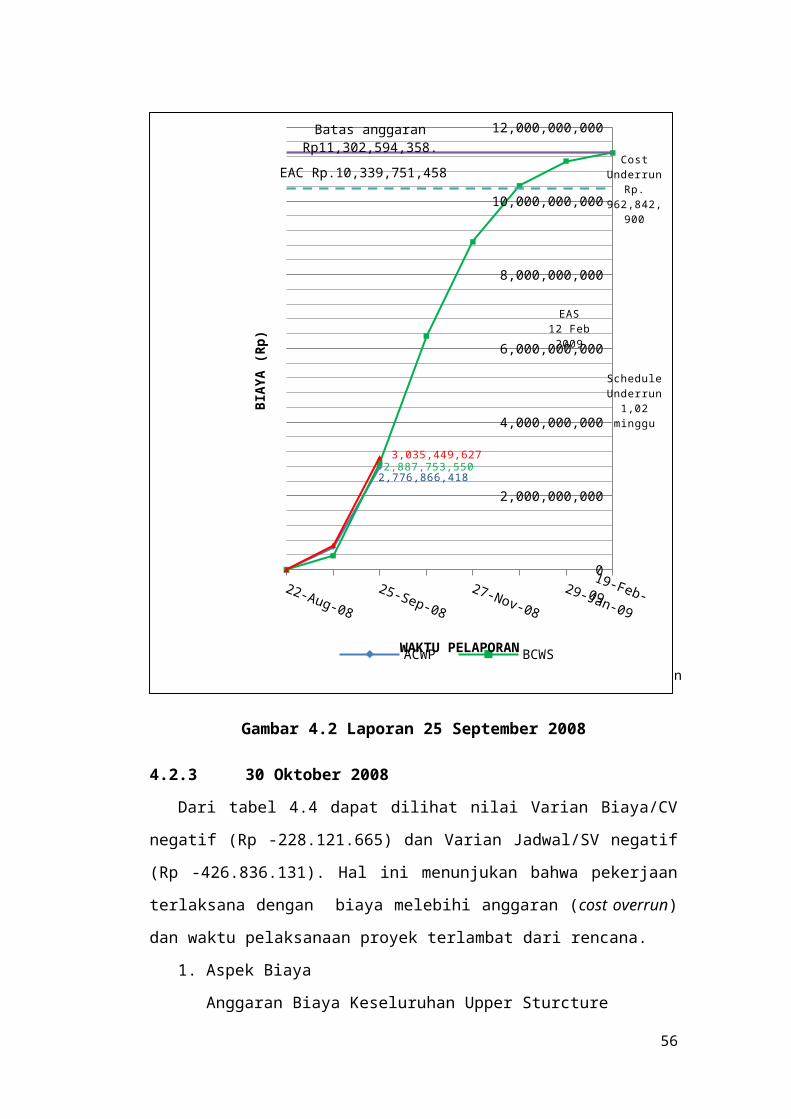

Dari tabel 4.4 dapat dilihat nilai Varian Biaya /CV

positif (Rp 258.583.209) dan Varian Jadwal/SV positif

(Rp 147.696.077). Ini berarti bahwa bahwa pelaksanaan

pekerjaan terlaksana lebih cepat dari rencana dengan

menghabiskan biaya kurang dari anggaran (cost underrun).

1. Aspek Biaya

53

Anggaran Biaya Keseluruhan Upper Sturcture

BAC = Rp 11.302.594.358

Anggaran Untuk Pekerjaan Tersisa

BAC – BCWP = Rp 11.302.594.358 – Rp

3.035.449.627

= Rp 8.267.144.732

Perkiraan Untuk Pekerjaan Tersisa

ETC = (BAC – BCWP) / CPI

= Rp 8.267.144.732 / 1,093

= Rp 7.562.885.040

Perkiraan Total Sampai Akhir Proyek

EAC = ETC + ACWP

= Rp 7.562.885.040 + Rp 2.776.866.418

= Rp 10.339.751.458

2. Aspek Waktu

Rencana Waktu Penyelesaian = 26 minggu

Perkiraan Waktu Untuk Pekerjaan Tersisa

ETS = (Rencana – Waktu Pelaporan) / SPI

= (26 – 5) / 1,051

= 19,98 minggu

Perkiraan Total Sampai Akhir Proyek

EAS = ETS + Waktu pelaporan

= 19,98 + 5

=24,98 minggu

Indek kinerja biaya/CPI = 1,093 > 1 (tabel 4.5) ini

menunjukan pengeluaran biaya proyek lebih kecil dari

anggaran. Dari aspek biaya terlihat bahwa BCWP lebih

besar dari ACWP. Perkiraan biaya untuk pekerjaan

54

tersisa/ETC dan perkiraan total biaya sampai akhir

proyek/EAC kurang dari biaya keseluruhan proyek/BAC.

Indek kinerja jadwal/SPI = 1,051 > 1,00 (tabel

4.5), ini menunjukan penyelesaian proyek lebih cepat

dari rencana. Dari aspek waktu terlihat BCWP lebih

besar dari anggaran menurut jadwal/BCWS (tabel 4.4),

dan perkiraan waktu penyelesaian pekerjaan lebih cepat

1 minggu dari total waktu akhir proyek.

Dari uraian diatas dapat diartikan proyek tidak

mengalami keterlambatan, bahkan akan berakhir 1 minggu

lebih awal jika kondisi ini tetap sampai akhir

pelaksanaan proyek. Perkiraan biaya total yang

dikeluarkan kurang dari anggaran (cost underrun) dengan

selisih Rp 962.842.900.

55

ACWP yang belum dilaporkan BCWP yang belum dilaporkan

22-Aug-0825-Sep-08

27-Nov-0829-Jan-09

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

2,776,866,4182,887,753,5503,035,449,627

Batas anggaran Rp11,302,594,358.

EAC Rp.10,339,751,458

ACWP BCWSWAKTU PELAPORAN

BIAYA (Rp)

EAS12 Feb 2009

19-Feb-09

Cost Underrun

Rp. 962,842,

900

Schedule Underrun

1,02 minggu

Gambar 4.2 Laporan 25 September 2008

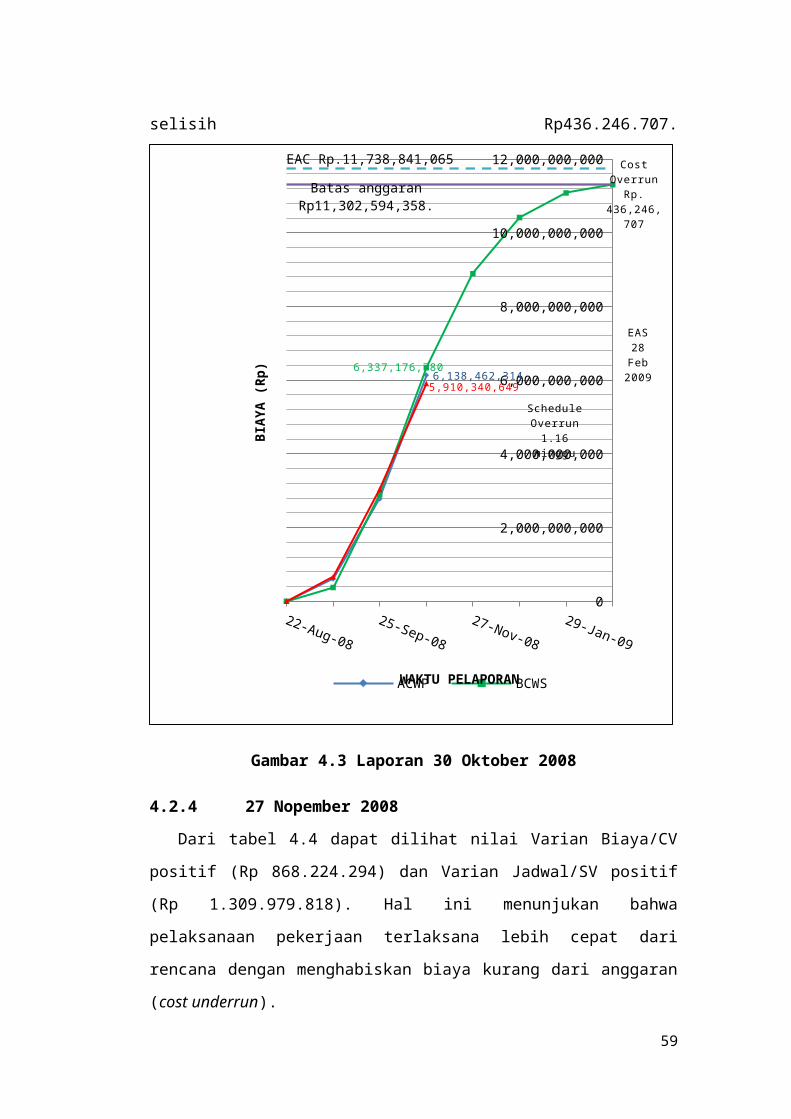

4.2.3 30 Oktober 2008

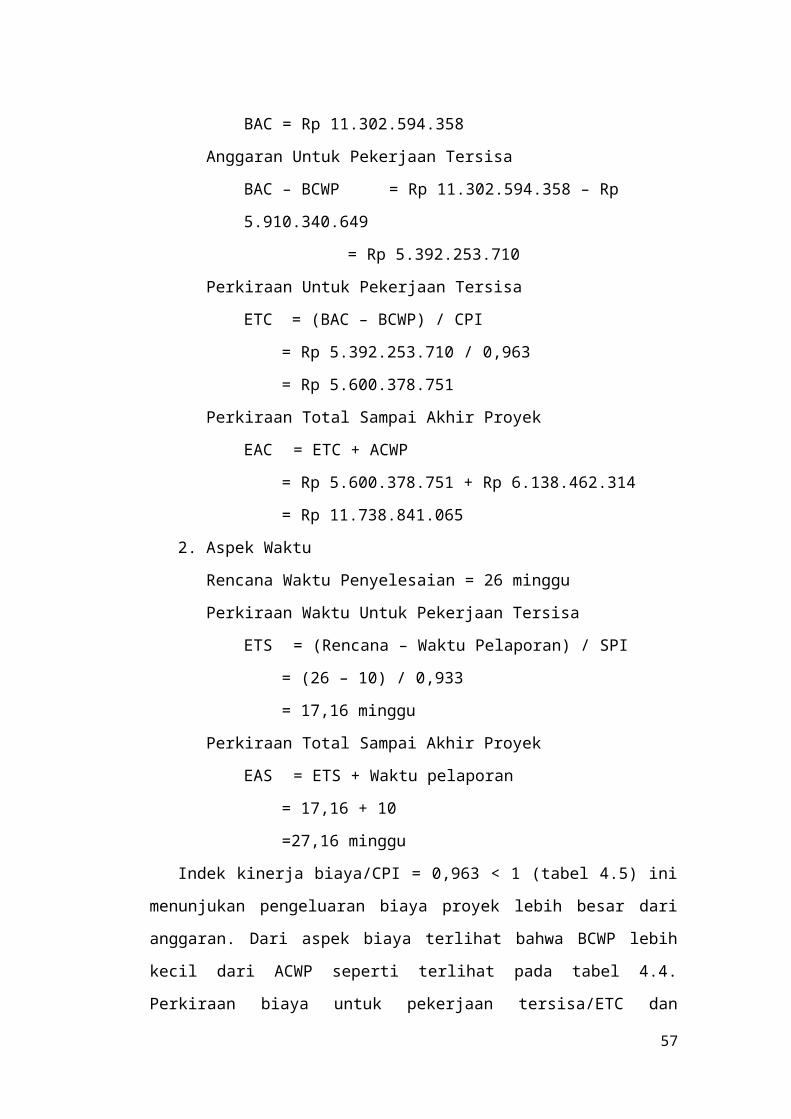

Dari tabel 4.4 dapat dilihat nilai Varian Biaya/CV

negatif (Rp -228.121.665) dan Varian Jadwal/SV negatif

(Rp -426.836.131). Hal ini menunjukan bahwa pekerjaan

terlaksana dengan biaya melebihi anggaran (cost overrun)

dan waktu pelaksanaan proyek terlambat dari rencana.

1. Aspek Biaya

Anggaran Biaya Keseluruhan Upper Sturcture

56

BAC = Rp 11.302.594.358

Anggaran Untuk Pekerjaan Tersisa

BAC – BCWP = Rp 11.302.594.358 – Rp

5.910.340.649

= Rp 5.392.253.710

Perkiraan Untuk Pekerjaan Tersisa

ETC = (BAC – BCWP) / CPI

= Rp 5.392.253.710 / 0,963

= Rp 5.600.378.751

Perkiraan Total Sampai Akhir Proyek

EAC = ETC + ACWP

= Rp 5.600.378.751 + Rp 6.138.462.314

= Rp 11.738.841.065

2. Aspek Waktu

Rencana Waktu Penyelesaian = 26 minggu

Perkiraan Waktu Untuk Pekerjaan Tersisa

ETS = (Rencana – Waktu Pelaporan) / SPI

= (26 – 10) / 0,933

= 17,16 minggu

Perkiraan Total Sampai Akhir Proyek

EAS = ETS + Waktu pelaporan

= 17,16 + 10

=27,16 minggu

Indek kinerja biaya/CPI = 0,963 < 1 (tabel 4.5) ini

menunjukan pengeluaran biaya proyek lebih besar dari

anggaran. Dari aspek biaya terlihat bahwa BCWP lebih

kecil dari ACWP seperti terlihat pada tabel 4.4.

Perkiraan biaya untuk pekerjaan tersisa/ETC dan

57

ACWP yang belum dilaporkan BCWP yang belum dilaporkan

perkiraan total biaya sampai akhir proyek/EAC melebihi

biaya keseluruhan proyek/BAC.

Indek kinerja jadwal/SPI = 0,933 < 1,00 (tabel

4.5), ini berarti penyelesaian proyek terlambat dari

rencana. Dari aspek waktu terlihat BCWP lebih kecil

dari anggaran menurut jadwal/BCWS (tabel 4.4), dan

perkiraan total waktu sampai akhir proyek/EAS mundur

dari jadwal. Kalau kondisi ini tetap sampai akhir

pelaksanaan proyek, maka proyek mengalami keterlambatan

dari waktu yang direncanakan.

Dari uraian diatas dapat diartikan proyek mengalami

keterlambatan 1,16 minggu jika kondisi ini tetap sampai

akhir pelaksanaan proyek. Perkiraan total biaya yang

dikeluarkan melebihi anggaran (cost overrun) dengan

58

selisih Rp436.246.707.

22-Aug-0825-Sep-08

27-Nov-0829-Jan-09

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

6,138,462,3146,337,176,780

5,910,340,649

Batas anggaran Rp11,302,594,358.

EAC Rp.11,738,841,065

ACWP BCWSWAKTU PELAPORAN

BIAYA (Rp)

EAS28 Feb 2009

Cost Overrun

Rp. 436,246,

707

Schedule Overrun1.16

minggu

Gambar 4.3 Laporan 30 Oktober 2008

4.2.4 27 Nopember 2008

Dari tabel 4.4 dapat dilihat nilai Varian Biaya/CV

positif (Rp 868.224.294) dan Varian Jadwal/SV positif

(Rp 1.309.979.818). Hal ini menunjukan bahwa

pelaksanaan pekerjaan terlaksana lebih cepat dari

rencana dengan menghabiskan biaya kurang dari anggaran

(cost underrun).

59

1. Aspek Biaya

Anggaran Biaya Keseluruhan Upper Sturcture

BAC = Rp 11.302.594.358

Anggaran Untuk Pekerjaan Tersisa

BAC – BCWP = Rp 11.302.594.358 – Rp

10.199.931.379

= Rp 1.102.662.980

Perkiraan Untuk Pekerjaan Tersisa

ETC = (BAC – BCWP) / CPI

= Rp 1.102.662.980 / 1,093

= Rp 1.008.803.644

Perkiraan Total Sampai Akhir Proyek

EAC = ETC + ACWP

= Rp 1.008.803.644 + Rp 9.331.707.084

= Rp 10.340.510.728

2. Aspek Waktu

Rencana Waktu Penyelesaian = 26 minggu

Perkiraan Waktu Untuk Pekerjaan Tersisa

ETS = (Rencana – Waktu Pelaporan) / SPI

= (26 – 14) / 1,147

= 10,46 minggu

Perkiraan Total Sampai Akhir Proyek

EAS = ETS + Waktu pelaporan

= 10,46 + 14

= 24,46 minggu

Indek kinerja biaya/CPI = 1,093 > 1 (tabel 4.5) ini

menunjukan pengeluaran biaya proyek lebih kecil dari

anggaran. Dari aspek biaya terlihat bahwa BCWP lebih

60

ACWP yang belum dilaporkan BCWP yang belum dilaporkan

besar dari ACWP. Pekerjaan biaya untuk pekerjaan

tersisa/ETC dan perkiraan total biaya sampai akhir

proyek/EAC kurang dari biaya keseluruhan proyek/BAC.

Indek kinerja jadwal/SPI = 1,147 > 1 (tabel 4.5),

ini menunjukan penyelesaian proyek lebih cepat dari

rencana. Dari aspek waktu terlihat BCWP lebih besar

dari anggaran menurut jadwal/BCWS (tabel 4.4), dan

perkiraan waktu penyelesaian pekerjaan lebih cepat ±1,5

minggu dari total waktu sampai akhir proyek.

Dari uraian diatas dapat diartikan proyek mengalami

kemajuan ±1,5 minggu lebih awal jika kondisi ini tetap

sampai akhir pelaksanaan proyek. Biaya yang dikeluarkan

kurang dari anggaran (cost underrun) sejumlah Rp

61

962.083.630

22-Aug-0825-Sep-08

27-Nov-0829-Jan-09

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

9,331,707,0848,889,951,560

10,199,931,379

Batas anggaran Rp11,302,594,358.

EAC Rp.10,340,510,728

ACWP BCWSWAKTU PELAPORAN

BIAYA (Rp)

EAS09 Feb 2009

19-Feb-09

Cost Underrun

Rp. 962.083.

630

Schedule Underrun

1,54 minggu

Gambar 4.4 Laporan 27 Nopember 2008

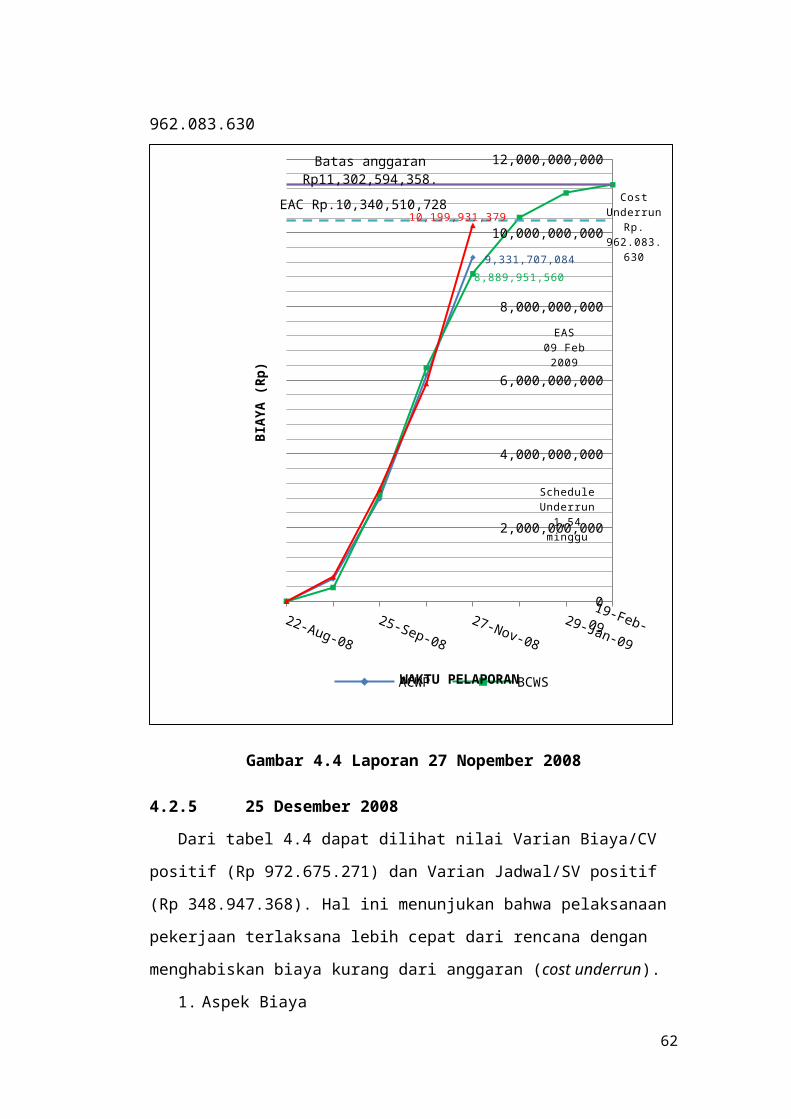

4.2.5 25 Desember 2008

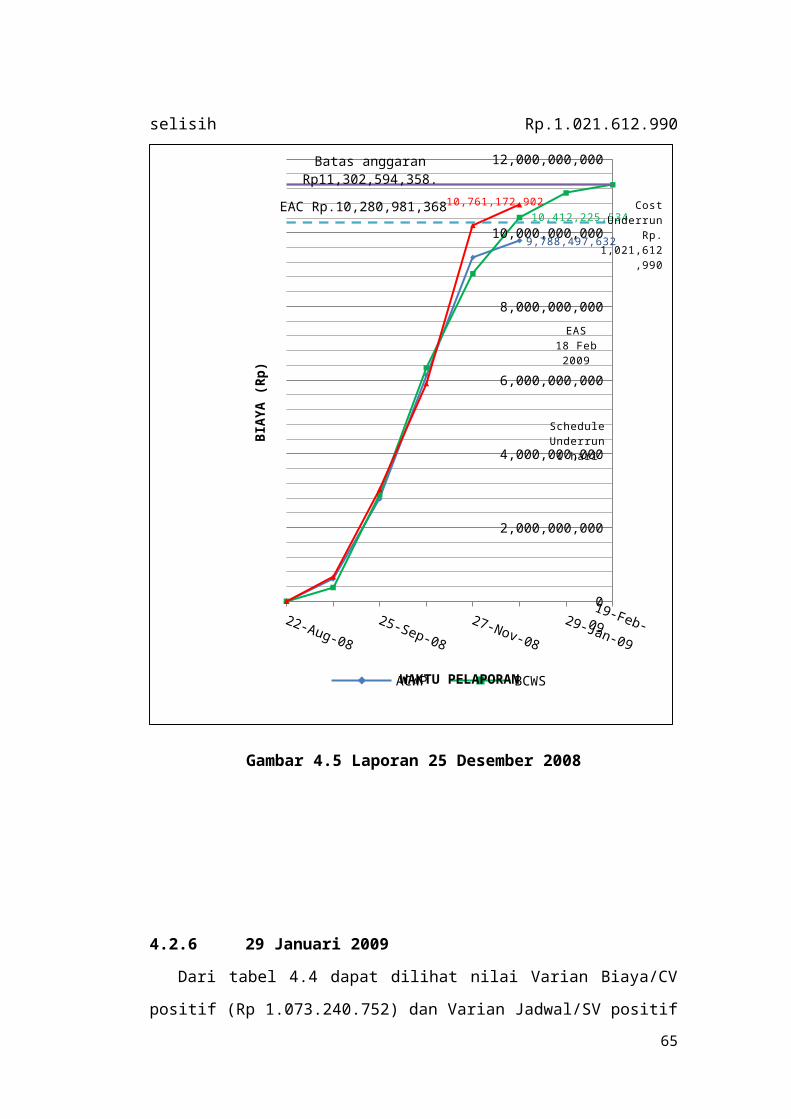

Dari tabel 4.4 dapat dilihat nilai Varian Biaya/CV

positif (Rp 972.675.271) dan Varian Jadwal/SV positif

(Rp 348.947.368). Hal ini menunjukan bahwa pelaksanaan

pekerjaan terlaksana lebih cepat dari rencana dengan

menghabiskan biaya kurang dari anggaran (cost underrun).

1. Aspek Biaya

62

Anggaran Biaya Keseluruhan Upper Sturcture

BAC = Rp 11.302.594.358

Anggaran Untuk Pekerjaan Tersisa

BAC – BCWP = Rp 11.302.594.358 – Rp

10.761.172.902

= Rp 541.421.456

Perkiraan Untuk Pekerjaan Tersisa

ETC = (BAC – BCWP) / CPI

= Rp 541.421.456 / 1,099

= Rp 492.483.736

Perkiraan Total Sampai Akhir Proyek

EAC = ETC + ACWP

= Rp 492.483.736 + Rp 9.788.497.632

= Rp 10.280.981.368

2. Aspek Waktu

Rencana Waktu Penyelesaian = 26 minggu

Perkiraan Waktu Untuk Pekerjaan Tersisa

ETS = (Rencana – Waktu Pelaporan) / SPI

= (26 – 18) / 1,034

= 7,74 minggu

Perkiraan Total Sampai Akhir Proyek

EAS = ETS + Waktu pelaporan

= 7,74 + 18

=25,74 minggu

Indek kinerja biaya/CPI = 1,099 > 1 (tabel 4.5) ini

menunjukan pengeluaran biaya proyek lebih kecil dari

anggaran. Dari aspek biaya terlihat bahwa BCWP lebih

besar dari ACWP. Perkiraan biaya untuk pekerjaan

63

ACWP yang belum dilaporkan BCWP yang belum dilaporkan

tersisa/ETC dan perkiraan total biaya sampai akhir

proyek/EAC kurang dari biaya keseluruhan proyek/BAC.

Indek kinerja jadwal/SPI = 1,034 > 1 (tabel 4.5),

ini menunjukan penyelesaian proyek lebih cepat dari

rencana. Dari aspek waktu terlihat bahwa BCWP lebih

besar dari anggaran menurut jadwal/BCWS (tabel 4.4),

dan perkiraan waktu penyelesaian pekerjaan lebih cepat

dari total waktu sampai akhir proyek.

Dari uraian diatas dapat diartikan proyek sedikit

lebih maju dari rencana jika kondisi ini tetap sampai

akhir pelaksanaan proyek. Perkiraan total biaya yang

dikeluarkan kurang dari anggaran (cost underrun) dengan

64

selisih Rp.1.021.612.990

22-Aug-0825-Sep-08

27-Nov-0829-Jan-09

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

9,788,497,632

10,412,225,53410,761,172,902

Batas anggaran Rp11,302,594,358.

EAC Rp.10,280,981,368

ACWP BCWSWAKTU PELAPORAN

BIAYA (Rp)

EAS18 Feb 2009

19-Feb-09

Schedule Underrun1 hari

CostUnderrun

Rp.1,021,612

,990

Gambar 4.5 Laporan 25 Desember 2008

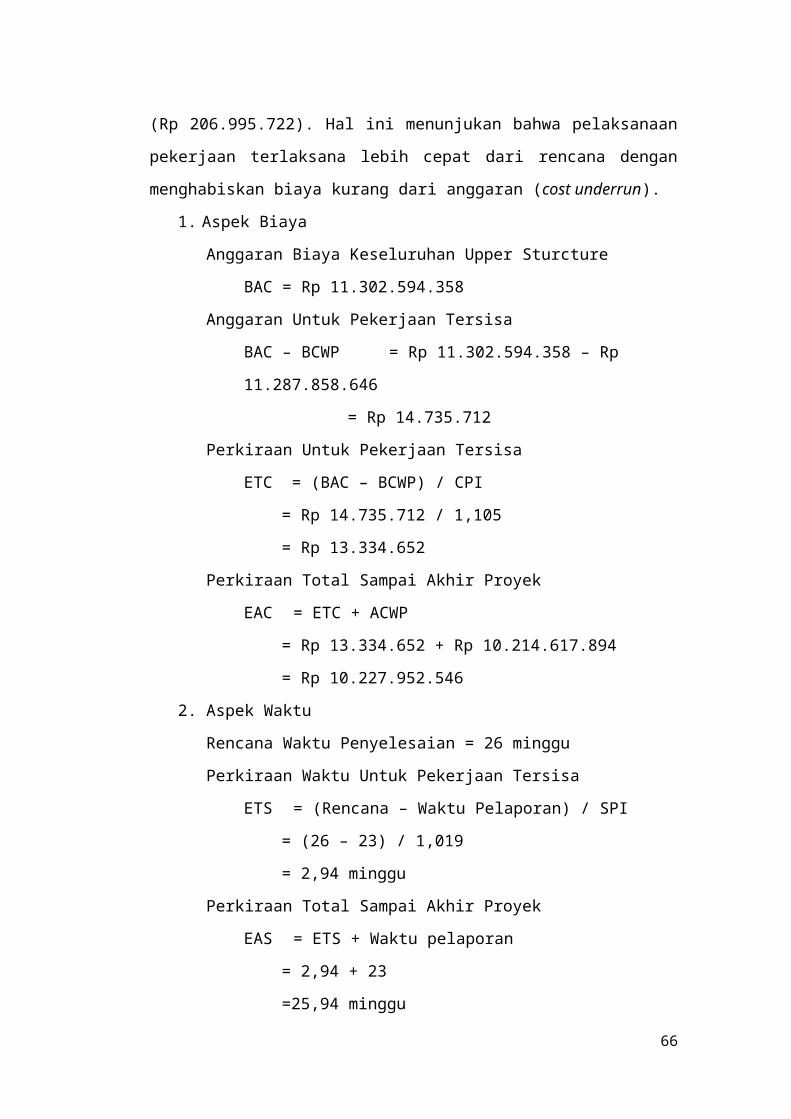

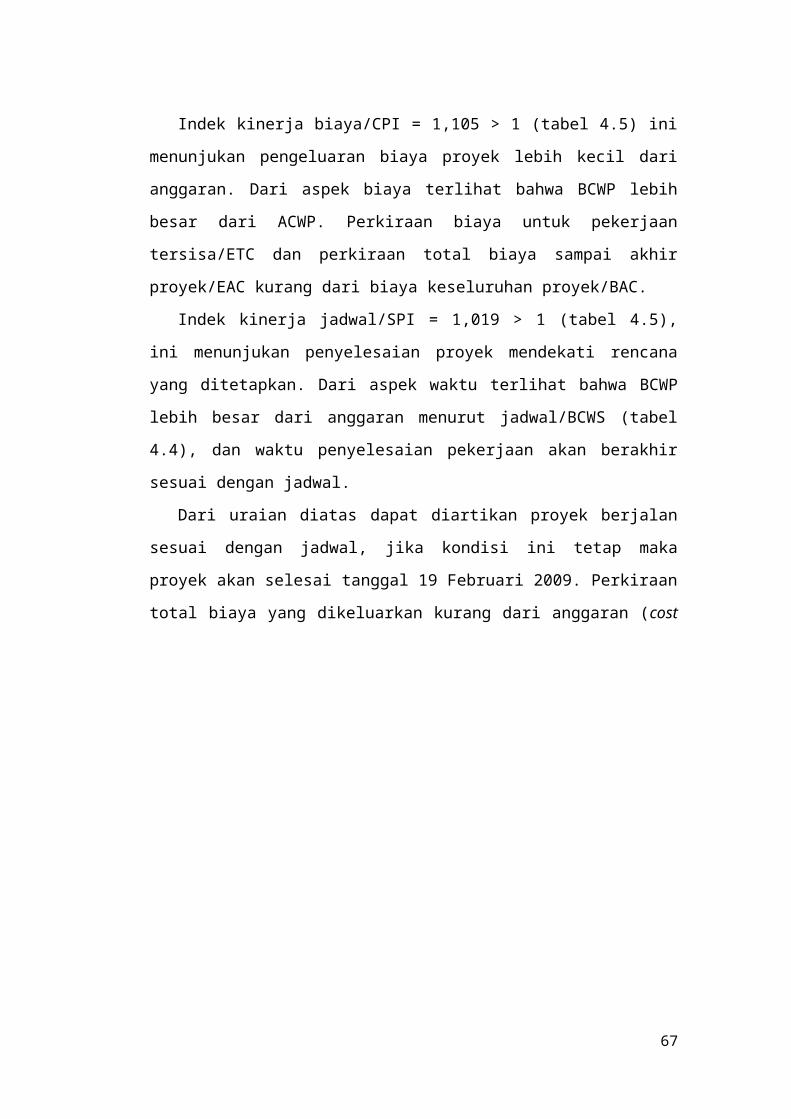

4.2.6 29 Januari 2009

Dari tabel 4.4 dapat dilihat nilai Varian Biaya/CV

positif (Rp 1.073.240.752) dan Varian Jadwal/SV positif65

(Rp 206.995.722). Hal ini menunjukan bahwa pelaksanaan

pekerjaan terlaksana lebih cepat dari rencana dengan

menghabiskan biaya kurang dari anggaran (cost underrun).

1. Aspek Biaya

Anggaran Biaya Keseluruhan Upper Sturcture

BAC = Rp 11.302.594.358

Anggaran Untuk Pekerjaan Tersisa

BAC – BCWP = Rp 11.302.594.358 – Rp

11.287.858.646

= Rp 14.735.712

Perkiraan Untuk Pekerjaan Tersisa

ETC = (BAC – BCWP) / CPI

= Rp 14.735.712 / 1,105

= Rp 13.334.652

Perkiraan Total Sampai Akhir Proyek

EAC = ETC + ACWP

= Rp 13.334.652 + Rp 10.214.617.894

= Rp 10.227.952.546

2. Aspek Waktu

Rencana Waktu Penyelesaian = 26 minggu

Perkiraan Waktu Untuk Pekerjaan Tersisa

ETS = (Rencana – Waktu Pelaporan) / SPI

= (26 – 23) / 1,019

= 2,94 minggu

Perkiraan Total Sampai Akhir Proyek

EAS = ETS + Waktu pelaporan

= 2,94 + 23

=25,94 minggu

66

Indek kinerja biaya/CPI = 1,105 > 1 (tabel 4.5) ini

menunjukan pengeluaran biaya proyek lebih kecil dari

anggaran. Dari aspek biaya terlihat bahwa BCWP lebih

besar dari ACWP. Perkiraan biaya untuk pekerjaan

tersisa/ETC dan perkiraan total biaya sampai akhir

proyek/EAC kurang dari biaya keseluruhan proyek/BAC.

Indek kinerja jadwal/SPI = 1,019 > 1 (tabel 4.5),

ini menunjukan penyelesaian proyek mendekati rencana

yang ditetapkan. Dari aspek waktu terlihat bahwa BCWP

lebih besar dari anggaran menurut jadwal/BCWS (tabel

4.4), dan waktu penyelesaian pekerjaan akan berakhir

sesuai dengan jadwal.

Dari uraian diatas dapat diartikan proyek berjalan

sesuai dengan jadwal, jika kondisi ini tetap maka

proyek akan selesai tanggal 19 Februari 2009. Perkiraan

total biaya yang dikeluarkan kurang dari anggaran (cost

67

ACWP yang belum dilaporkan BCWP yang belum dilaporkan

underrun) dengan selisih Rp.1.074.641.812.

22-Aug-0825-Sep-08

27-Nov-0829-Jan-09

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

10,214,617,894

11,080,862,92511,287,858,646

Batas anggaran Rp11,302,594,358.

EAC Rp.10,227,952,546

ACWP BCWSWAKTU PELAPORAN

BIAYA (Rp)

EAS19 Feb 2009

19-Feb-09

Cost Underrun

Rp. 1,074,641,81

2

Sesuai Jadwal

Gambar 4.6 Laporan 29 Januari 2009

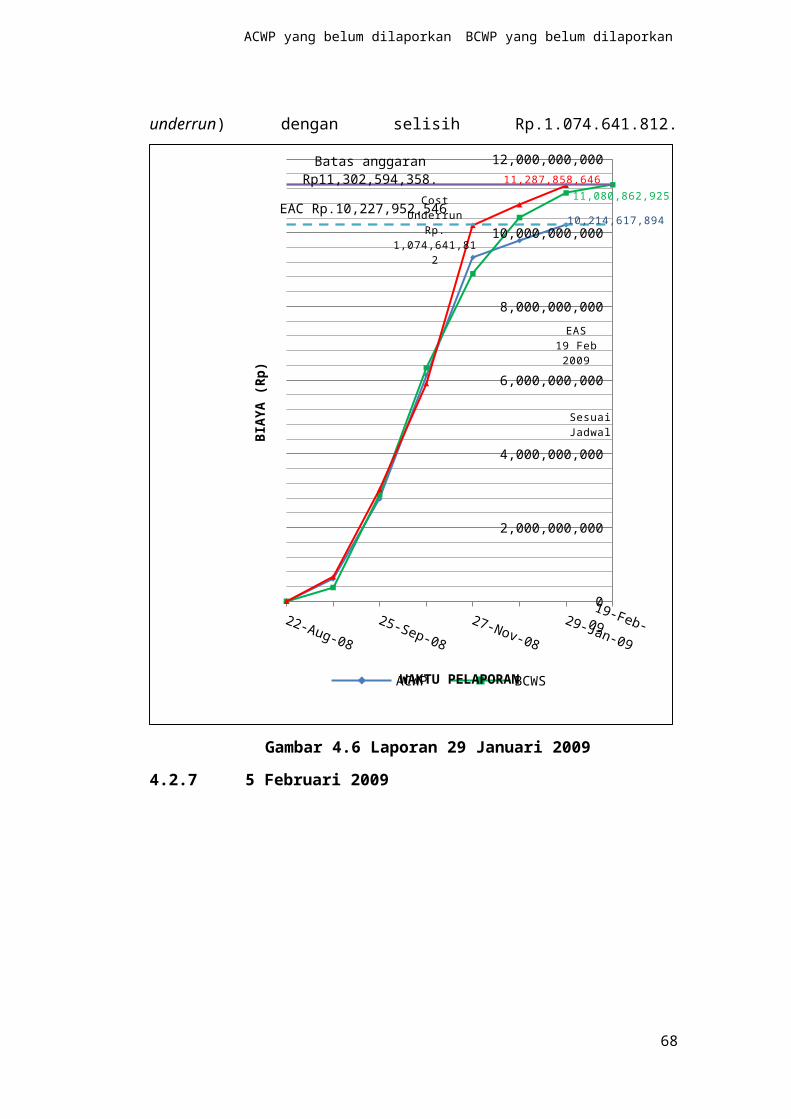

4.2.7 5 Februari 2009

68

Pada 5 Februari 2009 upper-structure proyek Stikom Bali

selesai dibangun. Waktu akhir pelaksanaan proyek

mengalami kemajuan 2 minggu dari rencana semula yang

berakhir tanggal 19 Pebruari 2009. Total biaya yang

dikeluarkan kurang dari anggaran (cost underrun) sejumlah

Rp. 10.228.177.035 dengan keuntungan Rp. 1.074.417.323.

Berikut pelaporan pada tanggal 5 Februari 2009:

Gambar 4.7 Laporan 05 Februari 2009

69

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

10,228,177,035

11,205,349,363

11,302,594,358Batas anggaran

Rp11,302,594,358.

ACWP BCWS BCWP

WAKTU PELAPORAN

BIAYA (Rp)

Proyek selesai

05 Februari

2009

Cost Underrun

Rp. 1,074,417,3

23

Schedule

Underrun2

minggu

70

4.3 Dampak Terhadap Mutu

Persyaratan mutu merupakan sasaran pengelolaan

proyek disamping biaya dan jadwal. Dalam hubunganya

dengan peralatan, material, dan cara kerja dapat

dianggap memenuhi persyaratan mutu apabila dipenuhi

semua syarat yang ditentukan dalam kriteria dan

spesifikasi. Seperti kita ketahui pelaksanaan proyek

tidak mungkin akan berjalan seratus persen sesuai

dengan rencana, terutama bagi proyek yang besar dan

kompleks. Perubahan jadwal dan anggaran berpotensi

mengakibatkan perubahan mutu dilapangan sesuai dengan

korelasi yang erat diantara ketiganya. Pada subbab ini

akan dianalisis dampak yang ditimbulkan terhadap mutu

akibat perubahan jadwal dan anggaran pada Proyek STIKOM

BALI. Mutu yang dianalisis sebatas kolom, pelat, dan

balok struktur bagian atas. Pada kasus Proyek

Pembangunan Gedung STIKOM BALI kriteria dan

spesifikasinya dituangkan pada Gambar Rencana Struktur

(lampiran H).

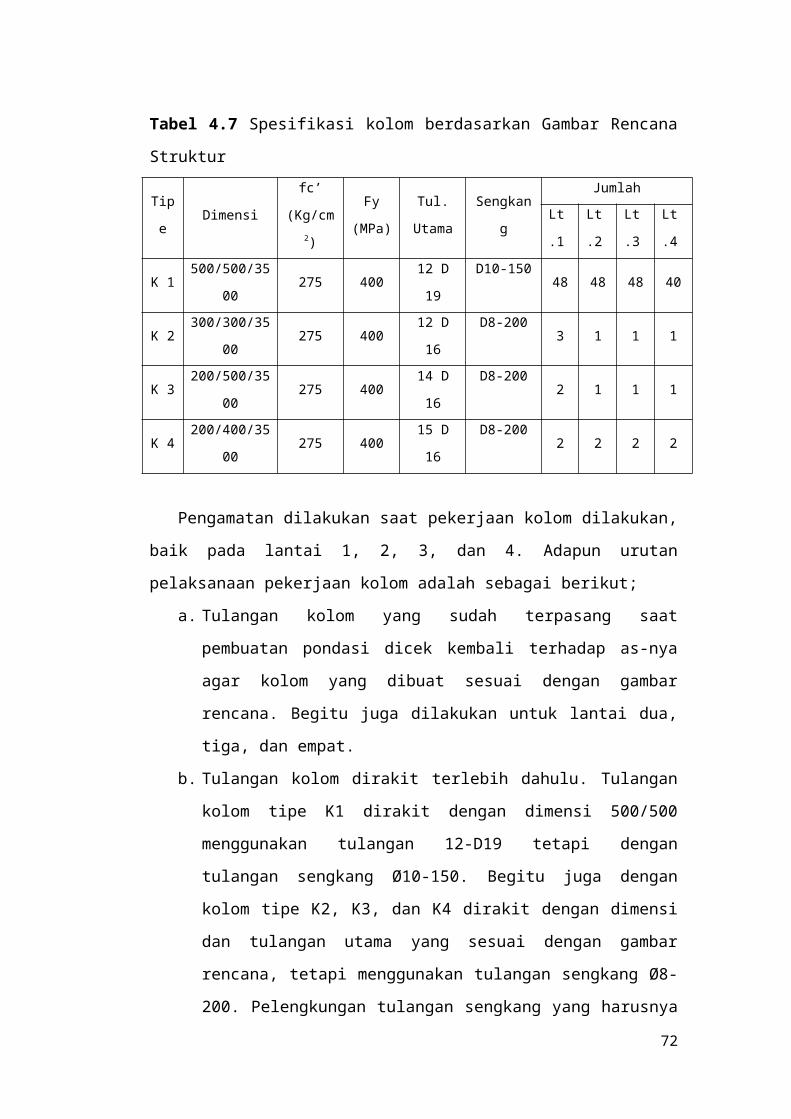

4.3.1 Kolom

Pembuatan kolom pada Proyek STIKOM dilaksanakan

dengan cara konvensional. Terdiri dari 4 tipe kolom,

yaitu dua kolom persegi K1 (500/500), dan K2 (300/300),

serta dua kolom persegi panjang K3 (200/500), dan K4

(200/400). Berikut kriteria dan spesifikasi tipe kolom

sesuai gambar rencana struktur:

71

Tabel 4.7 Spesifikasi kolom berdasarkan Gambar Rencana

Struktur

Tip

eDimensi

fc’

(Kg/cm2)

Fy

(MPa)

Tul.

Utama

Sengkan

g

JumlahLt

.1

Lt

.2

Lt

.3

Lt

.4

K 1500/500/35

00275 400

12 D

19

D10-15048 48 48 40

K 2300/300/35

00275 400

12 D

16

D8-2003 1 1 1

K 3200/500/35

00275 400

14 D

16

D8-2002 1 1 1

K 4200/400/35

00275 400

15 D

16

D8-2002 2 2 2

Pengamatan dilakukan saat pekerjaan kolom dilakukan,

baik pada lantai 1, 2, 3, dan 4. Adapun urutan

pelaksanaan pekerjaan kolom adalah sebagai berikut;

a. Tulangan kolom yang sudah terpasang saat

pembuatan pondasi dicek kembali terhadap as-nya

agar kolom yang dibuat sesuai dengan gambar

rencana. Begitu juga dilakukan untuk lantai dua,

tiga, dan empat.

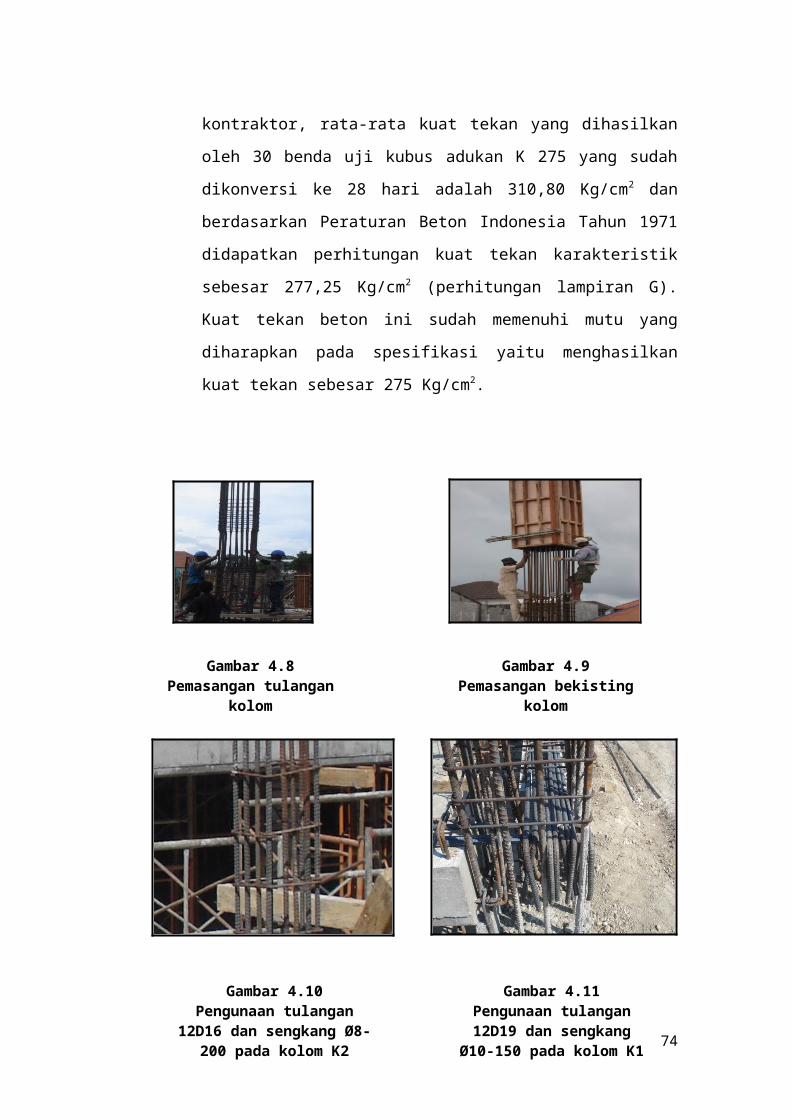

b. Tulangan kolom dirakit terlebih dahulu. Tulangan

kolom tipe K1 dirakit dengan dimensi 500/500

menggunakan tulangan 12-D19 tetapi dengan

tulangan sengkang Ø10-150. Begitu juga dengan

kolom tipe K2, K3, dan K4 dirakit dengan dimensi

dan tulangan utama yang sesuai dengan gambar

rencana, tetapi menggunakan tulangan sengkang Ø8-

200. Pelengkungan tulangan sengkang yang harusnya

72

memenuhi standar 450 tidak dilaksanakan dengan

semestinya, hanya dibengkokan sekitar 900.

c. Bekesting kolom yang terbuat dari papan kayu

dirakit dengan dilengkapi sabuk kolom dan mur

kolom. Selanjutnya tulangan dan bekesting kolom

yang telah dirakit dipasang dengan cara diangkut

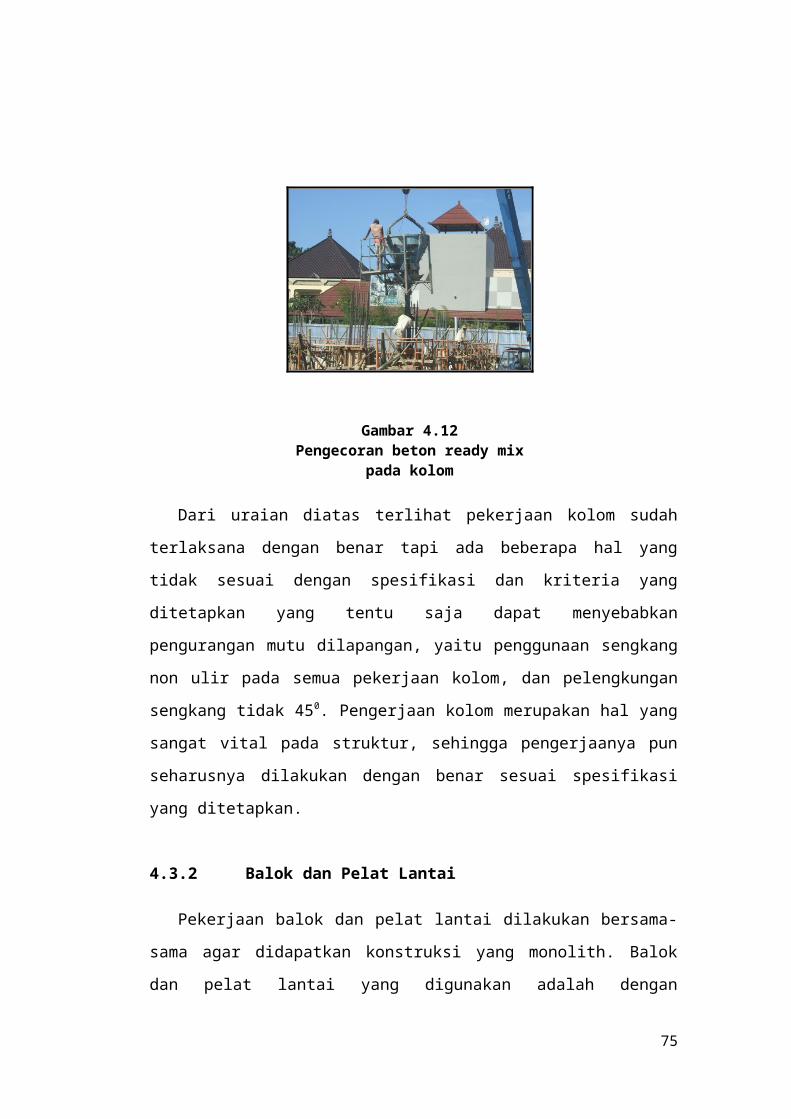

mobile crane. Sebelum bekesting kolom dipasang

terlebih dahulu dipasang beton decking dengan

mutu beton yang sama setebal 4cm. Setelah

bekesting kolom dipasang, dilanjutkan dengan

menyetel kolom tersebut agar tegak lurus pada

sumbunya. Posisi tegak kolom disetel dengan

menggunakan unting-unting agar tidak terjadi