Interpretação dos Índices Contabilidade UNIDADE 08 125 Interpretação dos Índices Unidade 8 Hebert Sá

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

125

Interpretação dos Índices

Unidade 8

Hebert Sá

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

126

Sumário

Introdução ........................................................................................................ 127

Objetivos........................................................................................................... 128

Estrutura da Unidade ...................................................................................... 128

Unidade 8: Interpretação dos Índices

Tópico 1: Análise Horizontal e Vertical ............................................................. 129 1.1 Análise Horizontal ...................................................................... 130 1.2 Análise Vertical ........................................................................... 131Tópico 2: Índices de Liquidez ou Capacidade de Pagamento ........................ 131 2.1 Liquidez Geral .......................................................................... 132 2.2 Liquidez Imediata ...................................................................... 132 2.3 Liquidez Corrente ..................................................................... 133 2.4 Liquidez Seca ........................................................................... 133Tópico 3: Análise da Rentabilidade .................................................................. 134 3.1 Giro do Ativo .............................................................................. 134 3.2 Rentabilidade do Ativo ............................................................... 136 3.3 Rentabilidade do Patrimônio Líquido ......................................... 136Tópico 4: Estrutura de Capital .......................................................................... 137 4.1 Participação do Capital de Terceiros .......................................... 138 4.2 Participação do Capital Próprio ................................................ 142 4.3 Composição do Endividamento ................................................. 143 4.4 Demonstração de Fluxo de Caixa — DFC ................................ 144 4.5 Demonstração do Valor Adicionado — DVA ............................ 147

Resumo ............................................................................................................ 150

Conteúdo de Fixação ...................................................................................... 151

Referência Bibliográfica ................................................................................. 152

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

127

Nesta unidade, você vai conhecer as formas de interpretação dos índices e resultados obtidos a partir da Análise de Balanço, que tem por finalidade auxiliar os gestores e demais usuários da contabilidade a compreender a posição da empresa no cenário em que ela atua: se é boa ou ruim, se há erros e/ou acertos, onde melhorar e de que maneira.

Podemos fazer uma analogia e comparar os resultados de uma análise e interpretação de balanço a uma análise de um resultado de exame médico, em que o profissional, com base na interpretação do resultado, recomenda o tratamento indicado aos sintomas apresentados. Igualmente o gestor, após a interpretação dos índices, deverá reunir condições de decidir quanto ao melhor tratamento a ser dado ao destino da empresa.

Percebemos, então, a importância de uma correta interpretação dos dados do Balanço Patrimonial até sua análise e, por esse motivo, chamamos sua atenção para o seguinte: aqui se completa a fase mais importante do curso de contabilidade destinado a gestores, pois implica utilizar os dados do Balanço Patrimonial para tomada de decisão, levando-se em conta os conhecimentos adquiridos ao longo das unidades anteriores.

Bons estudos!

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

128

Estrutura da Unidade

Objetivos

Ao completar esta unidade, você estará apto a:

•Compreender as condições da empresa em relação aos seus projetos futuros;

•Empregar o resultado da análise de balanço aos rumos da empresa de forma mais segura;

Para melhor compreensão das questões que envolvem a análise das demonstrações contábeis, esta unidade está dividida em:

1. Análise Horizontal e Vertical

1.1 Análise Horizontal

1.2 Análise Vertical

2. Índices de Liquidez ou Capacidade de Pagamento

2.1 Liquidez Geral

2.2 Liquidez Imediata

2.3 Liquidez Corrente

2.4 Liquidez Seca

3. Análise da Rentabilidade

3.1 Giro do Ativo

3.2 Rentabilidade do Ativo

3.3 Rentabilidade do Patrimônio Líquido

4. Estrutura de Capital

4.1 Participação do Capital de Terceiros

4.2 Participação do Capital Próprio

4.3 Composição do Endividamento

4.4 Demonstração de Fluxo de Caixa — DFC

4.5 Demonstração do Valor Adicionado — DVA

•Compreender o desempenho da empresa nos casos de sucesso e insucesso de suas metas;

•Compreender a visão que fornecedores e investidores terão sobre os atos administrativos realizados.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

129

1.AnáliseHorizontaleVertical

Os indicadores representam o resultado obtido da divisão entre duas grandezas. Ao dividir o Ativo Circulante pelo Passivo Circulante, por exemplo, o objetivo será identificar um indicador que evidencie a capacidade de pagamento para as dívidas de curto prazo.

Outra questão séria que envolve os indicadores é a interpretação. Não basta calcular, é preciso interpretar os resultados e, depois, finalizar a análise.

A finalização ocorre com a classificação, ou seja, o índice encontrado é considerado satisfatório, bom, razoável ou ruim. Não existe um parâmetro que padronize a classificação, mas, às vezes, dependerá do ponto de vista do analista para classificá-lo.

A Análise Horizontal (AH), bem como a Análise Vertical (AV), são outras análises obtidas através da divisão de duas grandezas e o resultado corresponde ao valor absoluto que será transformado em relativo (%). A base pode ser qualquer relatório contábil, o que dependerá do objetivo da análise.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

130

1.1.AnáliseHorizontal

Análise Horizontal (AH), também conhecida como análise de evolução ou crescimento, é uma técnica que permite analisar uma conta em momentos distintos como: mês, semestre, ano etc., possibilitando avaliar a variação quantitativa comparando em momentos diferentes.

Exemplo: Sabendo-se que o saldo da conta “Caixa” em 2010 era de R$ 3.000,00 e em 2011 era de R$ 4.890.00, ao dividirmos o saldo do ano 2011 pelo do ano anterior obtemos um índice de variação entre os dois anos igual a: 63%. Isso é apenas o cálculo. A interpretação é a seguinte: evidenciou-se aumento na permanência de dinheiro no caixa físico. Isso é bom ou ruim?

Explicando

Quando a conta contábil “Caixa” possui determinado saldo, ela reflete o verdadeiro montante de dinheiro em espécie existente no caixa físico, que pode estar no cofre, numa gaveta etc. Assim como foi utilizada

a conta “Caixa”, a qualquer outra conta do balanço pode ser aplicada a mesma forma de cálculo e, dessa forma, obter a variação existente de um período para o outro e expressar um parecer analítico.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

131

1.2.AnáliseVertical

Análise Vertical (AV) também é conhecida como análise de participação de capital.

Sabendo-se que o saldo do Ativo Circulante (AC) é de R$ 1.500,00 e do Caixa é de R$ 575,00, a AV possibilita conhecer a participação do caixa no AC, bastando, para isso, dividir o saldo do caixa pelo saldo do AC. Assim, o valor de participação do caixa no ativo circulante corresponde a 38,33% e as demais contas componentes do AC terão sua participação.

2.ÍndicesdeLiquidez

Quanto a empresa dispõe para cada real que deve?

Os índices são utilizados para avaliar a capacidade financeira. Através dos índices obtidos, adotam-se medidas preventivas para a manutenção da capacidade de solvência satisfatória na empresa, implícita nos pagamentos realizados pontualmente (no vencimento), considerando-se: de longo prazo, curto prazo e curtíssimo prazo (ou imediato).

As fórmulas utilizadas para obtenção dos índices começam com o seguinte questionamento: quanto a empresa dispõe para cada real que deve? A resposta é obtida pela interpretação dos cálculos realizados, ou seja, cada fórmula identifica quanto há disponível (em ativos) para cada real de dívida existente.

Qualquer índice de liquidez será considerado satisfatório quando o resultado obtido for maior ou igual a R$ 1,00 (um real). Sendo inferior, será identificada a situação de necessidade financeira no capital de giro.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

132

2.1LiquidezGeral(LG)

O índice de liquidez geral (LG) evidencia a capacidade de pagamento de curto e longo prazo, ou seja, quanto a empresa dispõe para honrar seus compromissos assumidos perante terceiros.

A aplicação dessa fórmula responderá à pergunta inicial:

Quanto a empresa dispõe para cada real que deve? Para cada real de dívidas de curto e longo prazos, a empresa dispunha de R$ 0,00 para honrar os compromissos assumidos perante terceiros.

2.2LiquidezImediata(LI)

O índice de liquidez imediata (LI) evidencia a capacidade de pagamento de curto prazo considerando somente os recursos imediatos, ou seja, quanto a empresa dispõe de recursos existentes no caixa, banco conta movimento e aplicações financeiras de curto prazo para honrar seus compromissos assumidos perante terceiros.

A aplicação dessa fórmula responderá à pergunta inicial:

Quanto a empresa dispõe para cada real que deve?

Para cada real de dívidas de curto prazo, a empresa dispunha de R$ 0,00 de recursos imediatos para honrar os compromissos assumidos perante terceiros.

Ativo Circulante (AC) + Realizável a Longo Prazo

Passivo Circulante + Exigível a Longo PrazoLG=

Disponível Passivo CirculanteLI=

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

133

2.3LiquidezCorrente(LC)

O índice de liquidez corrente (LC) evidencia a capacidade de pagamento de curto prazo, ou seja, quanto a empresa dispõe para honrar seus compromissos assumidos perante terceiros.

A aplicação dessa fórmula responderá à pergunta inicial:

Quanto a empresa dispõe para cada real que deve?

Para cada real de Dívidas de curto prazo, a empresa dispunha de R$ 0,00, para honrar os compromissos assumidos perante terceiros.

2.4LiquidezSeca(LS)

O índice de liquidez seca (LS) evidencia capacidade de pagamento de curto prazo, sem a provável influência do estoque de mercadorias, ou seja, quanto a empresa dispõe para honrar seus compromissos assumidos perante terceiros.

A aplicação dessa fórmula responderá à pergunta inicial...

Quanto a empresa dispõe para cada real que deve?

Para cada real de dívidas de curto prazo, a empresa dispunha de R$ 0,00, sem a influência do estoque, para honrar os compromissos assumidos perante terceiros.

Ativo Circulante Passivo CirculanteLC=

Ativo Circulante – Estoque de Mercadorias

Passivo CirculanteLS=

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

134

3.AnálisedaRentabilidade

Consiste em analisar a rentabilidade de alguns itens, o que nos leva a refletir sobre o custo x benefício da manutenção dos negócios da empresa, vantagens e desvantagens em se manter a empresa e, ainda, se atende às expectativas

dos sócios e investidores.

Podemos obter diversas relações de análise de lucratividade e rentabilidade objetivando aferir o comportamento da empresa junto ao setor.

3.1-GirodoAtivo

O capital de giro compreende giro nos negócios, ou seja, trata-se das contas que são diretamente relacionadas ao objeto social denominadas de “Contas Cíclicas”. Assim, para registrar toda movimentação dos negócios, a contabilidade registra tanto contas do ativo circulante como do passivo circulante.

Contas do Ativo Circulante envolvidas diretamente na atividade da empresa

Contas do Passivo Circulante envolvidas

diretamente na atividade da empresa*

•Caixa

•Banco Conta Movimento

•Duplicatas a Receber (curto e longo prazo) e

•Estoque de Mercadorias

•Fornecedores

•Duplicatas a Pagar (curto e longo prazo)

•Empréstimos Bancários a Pagar

•Notas Promissórias a Pagar

•Telefone a Pagar

•Energia Elétrica a Pagar

•Salários a Pagar etc.

* As contas do passivo circulante envolvidas diretamente na atividade da empresa são representadas pelas obrigações junto a fornecedores e prestadores de serviços. Podem ser de curto e longo prazo.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

135

O capital de giro também é conhecido como capital circulante líquido e a fórmula utilizada para identificar uma provável folga financeira ou escassez de liquidez é:

CG AC PC

Capital de Giro ou Capital Circulante

Ativo Circulante Passivo Circulante

Interpretação:

O resultado obtido do confronto entre as contas do ativo circulante e as do passivo circulante identifica uma provável folga ou escassez financeira.

Se a empresa possuía recursos financeiros suficientes para honrar os compromissos de curto prazo até a data contábil do relatório analisado e se identificar uma situação de excesso de liquidez, deve-se precaver aplicando os recursos excedentes para utilização futura.

Por outro lado, se a empresa possuía recursos financeiros insuficientes para honrar os compromissos de curto prazo até a data do relatório contábil analisado, ela está diante de duas opções de decisões: captar recursos junto às instituições financeiras a juros bastante atrativos ou não cumprir com os compromissos assumidos no vencimento, tentando a renegociação juntos aos credores.

Lembre-se de que as contas acumulam saldos de fatos ocorridos. Logo, os cálculos apresentarão índices que também refletirão o estado financeiro do passado, contudo, eles servirão para que a empresa reflita acerca da política interna praticada nos dias atuais e, se preciso for, mudarão algumas estratégias para alcançar metas e objetivos estabelecidos para o futuro.

Importante

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

136

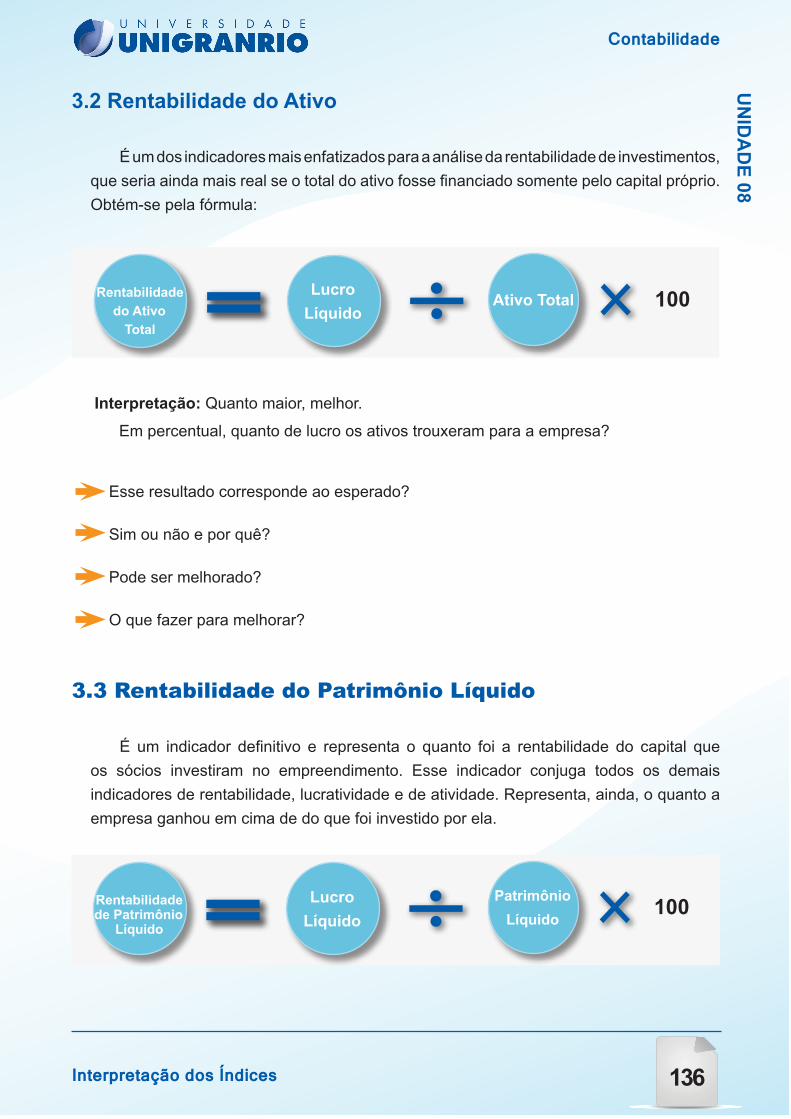

3.2 Rentabilidade do Ativo

É um dos indicadores mais enfatizados para a análise da rentabilidade de investimentos, que seria ainda mais real se o total do ativo fosse financiado somente pelo capital próprio. Obtém-se pela fórmula:

Rentabilidade do Ativo

Total

Lucro Líquido

Ativo Total

Interpretação: Quanto maior, melhor.

Em percentual, quanto de lucro os ativos trouxeram para a empresa?

Esse resultado corresponde ao esperado?

Sim ou não e por quê?

Pode ser melhorado?

O que fazer para melhorar?

100

3.3RentabilidadedoPatrimônioLíquido

É um indicador definitivo e representa o quanto foi a rentabilidade do capital que os sócios investiram no empreendimento. Esse indicador conjuga todos os demais indicadores de rentabilidade, lucratividade e de atividade. Representa, ainda, o quanto a empresa ganhou em cima de do que foi investido por ela.

Rentabilidade de Patrimônio

Líquido

Lucro Líquido

Patrimônio Líquido

100

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

137

Interpretação: Quanto maior, melhor.

Demonstra o percentual de lucro obtido sobre o capital investido. Mais uma vez, as perguntas são:

Esse resultado corresponde ao esperado?

Sim ou não e por quê?

Pode ser melhorado?

O que fazer para melhorar?

4.EstruturadeCapital

A estrutura de capital representa a proporção entre os capitais próprios e os capitais alheios estáveis. A composição das fontes de financiamento é um elemento de capital importante no equilíbrio patrimonial, no grau de risco e na minimização do custo do capital. Os fatores que afetam a escolha da proporção adequada entre capitais próprios e alheios devem ser permanentemente avaliados pelo gestor financeiro de forma a obter a estrutura de financiamento que maximiza o valor da empresa.

Segundo Schoroeder, Clark e Cathey (2005), a combinação (mix) entre a dívida e o capital próprio de uma companhia é denominado de estrutura do capital. Os autores acrescentam que ao longo dos anos tem-se debatido consideravelmente se o custo de capital de uma firma varia de acordo com as diversas estruturas de capital.

A estrutura de capital é determinada pelo composto de endividamento a longo prazo que uma empresa utiliza para financiar as suas operações. As decisões inadequadas de estrutura de capital podem resultar em um elevado custo de capital, o qual tornaria mais difícil encontrar investimentos aceitáveis. Boas decisões empresariais objetivam a diminuição do custo de capital da empresa, tornando mais fácil encontrar investimentos aceitáveis que aumentarão a riqueza dos proprietários.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

138

4.1ParticipaçãodeCapitaldeTerceiros

A participação de capital de terceiros é determinantemente inevitável e evidente no Balanço Patrimonial no grupo de contas representativas de obrigações de curto e longo prazo.

A primazia pela excelência na gestão do caixa e a busca acelerada no giro dos negócios, às vezes, fazem com que a empresa ponha em prática a política de não pagar à vista as compras ou prestação de serviços por mera questão de vantagem nas negociações junto aos credores. Ela decide, então, não abrir mão dos recursos disponíveis, preferindo mantê-los em aplicações financeiras cujos rendimentos produzem rentabilidade. Constituirá reservas para utilização em momentos de prováveis turbulências financeiras, descartando a situação de escassez de liquidez e a exposição desnecessária da empresa no mercado.

Conduzir a empresa ao estado permanente de

adimplente a curto e longo prazo no mercado é tarefa

árdua a ser perseguida pelos gestores financeiros. Se por um lado a adoção da prática de pagamentos

só à vista descapitaliza a empresa, por outro, é eminente a adoção de outra prática, a da política de preços altamente competitivos diante de

uma concorrência acirrada.

Ao contrário, assumir elevadas cifras com compromissos a curto prazo pode não só comprometer o capital de giro, como induzir a empresa a ter um passivo a descoberto. A melhor estratégia é limitar em, no máximo, 50% os valores correspondentes à participação de capital de terceiros em relação aos recursos totais. Dessa forma, será mantido o equilíbrio entre os recursos próprios e os de terceiros.

Matarazzo (2010, p. 87), tratando dos índices de estrutura de capitais, apresenta uma fórmula que permite identificar a participação de capitais de terceiros em relação a cada real investido pelos sócios.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

139

Veja:

Participação percentual de capitais de terceiros em relação aos recursos próprios:

% Capital de Terceiros (CT) = (Capital de Terceiros : PL) x 100

% Capital de Terceiros

(CT)

Capital de

TerceirosPL 100

Interpretação: Quanto menor, melhor.

Indica quanto a empresa tomou de capital de terceiros para cada R$ 1,00 de capital próprio investido.

Citando ainda Matarazzo, veja, abaixo, um exemplo no qual os valores correspondem à Cia. Big.

Ano 1 Ano 2

1.655.317 2.576.865

1.070.861 1.407.185

154% 183%

Capital de Terceiros

Patrimônio Líquido

Índice de Participação de Capitais de Terceiros

Esses dois índices mostram que no Ano 1, para cada R$ 1,00 de capital próprio (Patrimônio Líquido), a empresa tomou 54,5781% de capitais de terceiros e que no Ano 2, para cada R$ 1,00 próprio, tomou 83,1220% emprestados.

Matarazzo (2010, p.88), apresentou um gráfico que permite visualizar a participação do capital de terceiros nos dois exercícios analisados.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

140

154Ativo

Permanente

100Ativo

Permanente

Ativo Permanente

Ativo Circulante

183Capitais de Terceiros

100Patrimônio

Líquido

Ativo Permanente

Ativo Circulante

31 - 12 -x 1 31 - 12 -x 2

(Transcrito e adaptado de Dante Carmine Matarazzo — Análise Financeira de Balanços, 2010, p. 88.)

Como analista, seu olhar deve focar os resultados. Os números 183, na realidade, corresponde a 83,122% do excedente sobre o capital próprio. O volume de recursos captados de terceiros foi superior ao do PL, então, no Ano 2, a fonte predominante de financiamento da atividade da empresa foi a de terceiros.

No Ano 1, os números também evidenciaram que essa fonte foi maior, porém o quantitativo foi menor, de 54,578%, comparado com o do ano seguinte. No primeiro ano analisado, a empresa oferecia mais garantias de pagamentos a terceiros do que no ano seguinte, o que significa dizer que quanto menor for a participação de terceiros em relação aos recursos próprios, melhor, pois a empresa opera mais com recursos dela mesma, proporcionando situação de conforto financeiro.

A fórmula acima pode ser reescrita porque o numerador possui os grupos de contas: PC + PNC (Passivo Circulante + Passivo Não Circulante = Exigível a Longo Prazo), que juntos, representam o capital de terceiros, compreendendo, então, o Exigível Total - ET (todas as dívidas de curto e longo prazo). Então, reescrevendo, fica assim:

CT ET ET + PL 100

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

141

Para esse índice, quanto menor, melhor.

A interpretação evidencia quanto a empresa captou de terceiros, a curto e longo prazo, para cada real do total dos recursos no do passivo (total do passivo).

Importante

Marion (2009) exemplificou as “Casas das Lingeries Ltda“ para assimilação do assunto, assim:

Casas das Lingeries Ltda.

440.000

790.000= 0,56 56%

430.000

830.000= 0,52 52%

ou

20x4

ou

20x5

56% dos Recursos Totais originam-se de Capitais de Terceiros idem 52%

44% do Ativo é financiado com Capital Próprio idem 48%

Exigível total (PC e ELP) = 440.000 (20x4) e 430.000 (20x5).

Total do Passivo (PC + ELP + PL) = 790.000 (20x4) e 830.000 (20x5).

Interpretação:

Para cada R$ 1,00 do total dos recursos captados pela Casa das Lingeries Ltda., em 20x4, R$ 0,56 ou 56% vieram de terceiros.

Portanto, a participação dos recursos próprios foi menor.

Em 20x5 a participação de terceiros foi menor, proporcionando equilíbrio entre as duas fontes. Isso é bom para a empresa.

No exemplo citado, os índices evidenciaram uma queda pequena entre os anos analisados, porém a empresa manteve equilíbrio na capitação do montante de recursos de terceiros e dos sócios. No momento da análise, os números apresentaram quantidade da dívida com posicionamento financeiro razoável e confortável.

Importante

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

142

4.2ParticipaçãodoCapitalPróprio

A participação de capital próprio, ao contrário do capital de terceiros, demonstra a aplicação dos recursos próprios da empresa em relação à utilização do capital de terceiros. Significa que a empresa oferece garantias próprias aos seus negócios.

Garantia de recebimento é algo que toda pessoa deseja ter quando envolve recursos financeiros disponibilizados a terceiros. Isso é comum em empresas porque fatos ocorrem quando se toma empréstimo numa instituição financeira para aplicá-los em bens ativos, por exemplo, ou quando fornecedores realizam vendas de mercadorias a prazo a seus clientes que também pretendem realizar vendas, assim, uma empresa

Capital Próprio (CP)

PL (PC + PNC) 100

Interpretação:

Para esse índice, quanto maior, melhor.

Para cada R$ 1,00 dos recursos de terceiros, a empresa ofereceu como garantia R$ 0,80 ou 80% em 20x4 e R$ 0,93 ou 93% em 20x5. O índice melhorou. Portanto, quanto maior, mais garantia será oferecida.

Ainda citando Marion (2009) e utilizando as “Casas das Lingeries Ltda.” para assimilação do assunto, temos:

gira os negócios das outras. Então, a empresa que financia o giro do capital de outra, certamente desejará receber o capital investido no vencimento para quitar compromisso assumido também.

A análise auxilia na identificação da garantia oferecida pelo capital próprio ao capital de terceiros, com a seguinte fórmula:

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

143

4.3ComposiçãodoEndividamento

A composição do endividamento evidencia a parcela da dívida vencível a curto prazo. Este índice pode indicar uma provável ameaça ao capital de giro quando relativamente altos. O ideal é que este índice fique em torno de 50% ou 55%, melhor ainda se menor for.

A análise auxilia na identificação da garantia oferecida pelo capital próprio ao capital de terceiros, assim:

Endividamento = PC x 100 : PC + PNC

Reescrevendo a fórmula, fica assim:

Endivida-mento PC

Exigível

Total (ET)100

Ainda citando Marion (2009) e utilizando as “Casas das Lingeries Ltda.“ para assimilação do assunto, temos:

(Transcrito e adapatado de José Carlos Marion — Análise das demonstrações contábeis, 2009, p. 95.)

Casas das Lingeries Ltda.

340.000

440.000= 0,77 77%

280.000

430.000= 0,65 65%

ou

20x4

ou

20x5

77% dos Capitais de Terceiros vencerão a Curto Prazo idem 65%

Casas das Lingeries Ltda.

350.000

440.000= 0,80 para 1

400.000

430.000= 0,93 para 1

20x4 20x5

(Transcrito e adaptado de José Carlos Marion — Análise das demonstrações contábeis, 2009, p. 95.)

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

144

Interpretação:

Para esse índice, quanto menor, melhor.

Para cada R$ 1,00 do montante da dívida, em 20x4, R$ 0,77 ou 77% venciam a curto prazo. Em 20x5 houve pequena queda passando para R$ 0,65 ou 65%, mesmo assim, é considerado alto e pode representar uma ameaça para o capital de giro.

Deve-se analisar e observar as tendências do ano de 20x6, pois a diminuição nesse índice representaria melhoras e aumentaria a expectativa quanto ao capital de giro. Consulte no “Saiba Mais” as informações sistematizadas sobre liquidez, rentabilidade e estrutura de capital.

4.4DemonstraçãodoFluxodeCaixa–DFC

Fluxo de Caixa

Esta demonstração tornou-se obri-gatória para todas as empresas após a Lei nº 11.638/07, ainda que empresas de grande porte já a elaborassem. O obje-tivo principal da DFC é evidenciar as origens e as aplicações de recursos existentes no caixa e também res-ponder a questionamentos como:

Antes do surgimento da referida legis-lação, nenhuma empresa estava impedida de elaborar a DFC. Era exigida a elabora-ção da Demonstração das Origens e Apli-cação de Recursos – DOAR. Entretanto,

entidades e órgãos ligados à profissão contábil julgaram melhor substituí-la pela DFC, já que a DOAR eviden-

ciava a variação do capital cir-culante líquido, enquanto que a

DFC evidencia a variação do caixa e equivalente à

Caixa, mesmo que as duas demons-trações sejam pa-

recidas.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

145

A palavra “equivalente” compreende o montante de recursos da empresa disponíveis em aplicações financeiras de realização de curtíssimo prazo, ou seja, investimentos com muita facilidade de conversão em disponibilidade.

As informações contidas na DFC servirão para realizar análise e avaliação da capacidade no fluxo de pagamentos, pois identificarão quais fatos e modificações são saldo da conta caixa (fluxo de entradas e saídas).

Veja um comentário acerca dos métodos de elaboração da DFC:

Conforme estabelece o item 11 da NPC nº 20/1999, a Demonstração dos Fluxos de Caixa para um determinado período ou exercício deve apresentar o fluxo de caixa oriundo ou aplicado nas atividades operacionais, de investimentos e de financia-mentos e o seu efeito líquido sobre os saldos de caixa, conciliando seus saldos no início e no final do período ou exercício. (RIBEIRO, 2009, p. 424)

Na elaboração da DFC, dois métodos podem ser adotados:

154Ativo

Permanente

100Ativo

Permanente

Fluxos de Atividades de

Financiamentos

Fluxos de Atividades de Investimentos

Ambos possuem níveis que

especificam:

Fluxos de Atividades

Operacionais

Fonte: do autor

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

146

Estesfluxosestãodiretamente ligadosàatividade(objetosocial)daempresa: Entradas/Saídas(deRecursos):

Recebimentosprovenientesdeclientes(encaixe=entrada):pelasvendasàvistademercadoriasouprestaçãodeserviços,pelasvendasaprazoporduplicatasenotaspromissórias.

Pagamentosde(desencaixe=saída):notasfiscaisdefornecedores,saláriosdefuncionários,notasfiscaisdemateriaisdeescritório,comprasàvistadebensdoimobilizadoounotasfiscaisdeprestaçãodeserviços,duplicatasdefornecedores,notaspromissórias,impostosetc.

01Fluxos de Atividades

Operacionais

Estes fluxos compreendem a captação de recursos junto aosacionistas,instituiçõesbancárias,ouseja,fontesfinanciadorasinternaseexternasquefinanciamaatividadedaempresa. Recebimentos (encaixe=entrada): provenientes dos sócios comoparticipação na sociedade, empréstimos tomados junto a instituiçõesfinanceiras de curto e/ou de longo prazo, juros cujo objeto sejaempréstimocedidoaterceiros,recursosfinanceirosrecebidosatítulodedoaçõesparainvestimentonoimobilizado,expansãodeinstalaçõesouconstruçãodenovasunidades. Pagamentos (desencaixe=saída):caracterizando reembolsosaossóciosdeinvestimentosdecapitalnaempresacomo:dividendos,jurossobreocapitalpróprioeoutrasdistribuições;pagamentoparcialoutotalde empréstimos tomados; pagamento parcial ou total de juros sobreempréstimostomados.

02Fluxos de

Atividades de

Financiamentos

Estes fluxos compreendem investimentos realizados não ligadosà atividade da empresa, como: compra e venda de ações de outrasempresas;compraevendadebensligadosàproduçãoouàprestaçãodeserviçosqueauxiliamnaatividadedaempresaebensdenaturezapermanente,nãodestinadosàrevenda. Recebimentos (encaixe=entrada): liquidação total ou parcialde empréstimo ou financiamento a terceiros, resgate de aplicaçõesfinanceiras, vendadeaçõesdeoutrasempresas, vendadebensdoativoimobilizado–nãocirculante;

Pagamentos (desencaixe=saída): empréstimos concedidos aterceiros, aplicações financeiras em títulos imobiliários existentesno grupo do realizável a longo prazo, compra de bens de naturezapermanenteclassificáveisnoimobilizado.

03Fluxos de

Atividades de

Investimentos

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

147

4.5DemonstraçãodoValorAdicionado–DVA

Este relatório objetiva evidenciar a produção de riqueza gerada num determinado exercício, ou seja, quanto ela agregou de valor aos seus fatores de produção e também identificar quanto e de que forma ela distribuiu entre os empregados, acionistas, financiadores de capital e, afinal, a parcela que não foi distribuída. Resumindo, este relatório identifica a origem da riqueza gerada e a distribuição dela entre aqueles que, de forma direta ou indireta, conjugaram esforços para que ela gerasse tal montante de riqueza.

A característica predominante da DVA é que ela contém informações financeiras (contábeis) diferenciada das demais porque é de cunho social.

Sem sombra de dúvidas, o universo de usuários interessados nas informações sociais contidas nesta demonstração é relevante e também maior do que nas demais demonstrações. Todos possuem interesse em comum: conhecer o volume de riqueza gerada e a forma como foi distribuída entre pessoas que, direta ou indiretamente, interagem com a empresa contribuindo para o alcance dos objetivos planejados.

As informações contidas na DVA são originadas, na grande maioria, das contas de resultados e algumas patrimoniais, pois, as de resultado evidenciam todos os esforços praticados pelas empresas para alcançar um resultado operacional satisfatório.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

148

Alguns questionamentos podem ser respondidos por meio da DVA, como:

Qual o valor da riqueza gerado pela empresa num determinado exercício?

Szuster (2008) apresenta a estrutura básica da DVA.

$Receita Bruta de Vendas e Prestação de Serviços(-) Insumos adquiridos de terceiros(-) Serviços contratados de terceiros(=) Valor Adicionado Bruto(-) Despesa de Depreciação, Amortização e Exaustão(=) Valor Adicionado Líquido(+) Receitas Financeiras(=) Valor Adicionado a Distribuir

Distribuição do Valor Adicionado $ %• Empresados• Governo• Investidores e Financiadores• Acionistas

Tabela 1: Estrutura básica da DVA

(Transcrito e adaptado de Natan Szuster — Contabilidade Geral. Introdução à contabilidade societária, 2008.)

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

149

LIQUIDEZ OU CAPACIDADE DE PAGAMENTOINDICADOR FÓRMULA CONCEITO PARÂMETRO

Liquidez Imediata

DisponibilidadePassivo Circulante

Poder de pagamento de todo passivo circulante com recusos de caixa e bancos.

Quanto maior, melhor.

Liquidez Corrente

Ativo CirculantePassivo Circulante

Poder de pagamento de dívidas de curto prazo.

Quanto maior, melhor.

Liquidez SecaAC - Estoque

Passivo Circulante

Poder de pagamento de dívidas de curto prazo via líquidos

Quanto maior, melhor.

RENTABILIDADEINDICADOR FÓRMULA CONCEITO PARÂMETRO

Giro do AtivoReceita Operacional

LíquidaAtivo Total

Quanto a empresa vendeu em relação ao ativo total

Quanto maior, melhor.

Rentabilidade do Ativo

Quanto a empresa obtém de lucro em

relação ao ativo total

Quanto maior, melhor.

Rentabilidade do PL

Quanto a empresa obtém de lucro em relação ao capital próprio

Quanto maior, melhor.

ESTRUTURA DE CAPITALINDICADOR FÓRMULA CONCEITO PARÂMETROParticipação de Capital de

Terceiros

Quanto a empresa tomou de capitais de terceiros em relação ao capital próprio

Quanto menor, melhor.

Composição do Endividamento

Qual o percentual de obrigações a curto prazo em relação às obrigações totais

Quanto menor, melhor.

Imobilização do PL

Quando foi aplicado no AP em relação ao PL

Quanto menor, melhor.

Capital de terceirosPatrimônio Líquido

x100

Ativo CirculanteCapitais de Terceiros

x100

Ativo PermanentePatrimônio Líquido

x100

LucroPL

x100

LucroAtivo

x100

Veja aqui no Saiba Mais as informações sistematizadas sobre liquidez, rentabilidade e estrutura de capital.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

150

A interpretação dos índices apresentados pela análise econômica e financeira nos leva a uma reflexão sobre a real situação da empresa, em que podemos verificar, também, a atuação de sucesso e/ou insucesso dos gestores, responsáveis pelo desempenho do empreendimento, e que são analisados pelos fornecedores, concorrentes e investidores externos com base nos resultados obtidos, o que pode se reverter em novos investimentos para a empresa.

A avaliação final sobre o desempenho empresarial são as conclusões obtidas a partir do conjunto das análises dos demonstrativos através de um parecer conclusivo realizado por auditoria independente e também por relatório da diretoria que define a situação atual da empresa e, sobretudo, as tendências futuras.

Ressaltamos que a avaliação final dos relatórios contábeis devem sempre espelhar transparência e confiabilidade, pois esse conceito é de suma importância na continuidade dos negócios.

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

151

Para saber mais sobre análise e interpretações dos índices, acesse os seguintes vídeos:

Análise das Demonstrações Financeirashttp://www.youtube.com/watch?v=1lqInXiy1_M

Contabilidade - Análise das demonstrações financeiras:http://www.youtube.com/watch?v=1P1GxdGqTY8

Contabilidade Análise Vertical - Sevilha Contabilidade Ltda. - Vicente Sevilha Junior http://www.youtube.com/watch?v=vpqYJxxFIbM&feature=relatedhttp://www.youtube.com/watch?v=WibRi37sO5ghttp://www.youtube.com/watch?v=u--ayxu7K2k

Interpretação dos Índices

ContabilidadeU

NID

AD

E 08

152

CATHEY, Jack M.; CLARK, Myrtle W.; SCHOROEDER, Richard G. Financial accounting theory and analysis: text reading and cases, 8ª edition, New York: John Wiley & Sons, 2005.

MARION, José Carlos. Análise das Demonstrações Contábeis. Contabilidade Empresarial. 7ª ed. São Paulo: Atlas, 2012.

MATARAZZO, Dante Carmine. Análise Financeira de Balanços. Abordagem Gerencial. 7ª ed. São Paulo: Atlas, 2010.

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. 26ª ed. ampl. e atual. São Paulo: Saraiva, 2009.

SZUSTER, Natan et al. Contabilidade Geral. Introdução à Contabilidade Societária. 2ª ed. São Paulo: Atlas, 2008.

Related Documents