CONTABILIDADE DE CUSTOS EXERCÍCIOS AUXILIARES - FUNDAMENTOS DE CONTABILIDADE DE CUSTOS - GESTÀO DE CONTABILIDADE DE CUSTOS

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CONTABILIDADE DE CUSTOS

EXERCÍCIOS AUXILIARES

- FUNDAMENTOS DE CONTABILIDADE DE CUSTOS

- GESTÀO DE CONTABILIDADE DE CUSTOS

Mompean – 1o Semestre/2005

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

2

Exercícios para desenvolvimento – Contabilidade de custos

1) Assinalar Falso (F) ou Verdadeiro (V):

( ) Após a Revolução Industrial, no século XVIII, a Contabilidadeadaptou às empresas industriais os mesmos conceitos utilizados nascomerciais.( ) A Auditoria Independente criou princípios contábeis totalmentediferentes daqueles utilizados na Contabilidade.( ) O custo de um produto é composto pelo custo dos fatores utilizados,consumidos ou transformados para a sua obtenção.( ) A forma de valoração de estoques desenvolvida pela Contabilidadede Custos foi abandonada, já que feria os Princípios Fundamentais deContabilidade.( ) Devido ao crescimento das empresas e mercados, a Contabilidade deCustos passou a ser vista como uma importante forma de auxílio emquestões gerenciais.

2 - Classificar os eventos abaixo, relativos a uma indústria de manufatura, como Investimentos ( I ), Custo ( C ), Despesa ( D ) ou Perda ( P ), seguindo a terminologia contábil:

( ) Compra de matéria-prima( ) Consumo de energia elétrica( ) Utilização de mão-de-obra( ) Consumo de combustível( ) Gastos com pessoal do faturamento (salário)( ) Aquisição de máquinas( ) Depreciação das máquinas( ) Comissões proporcionais às vendas( ) Remuneração do pessoal da Contabilidade Geral (salário)( ) Depreciação do prédio da Empresa( ) Consumo de matéria -prima( ) Aquisição de embalagens( ) Deterioração do estoque de matéria-prima por enchente( ) Remuneração do tempo do pessoal em greve( ) Geração de sucata no processo produtivo( ) Estrago acidental e imprevisível de lote de material( ) Reconhecimento de duplicata como não recebível( ) Gastos com desenvolvimento de novos produtos e processos( ) Gastos com seguro contra incêndio.( ) Consumo de embalagens.

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

3

3 - Classificar os itens abaixo em Investimento (I), Custo (C), Despesa(D) ou Perda (P), seguindo a terminologia contábil ortodoxa(“contabilês”):

( ) Compra de matéria-prima, em uma metalúrgica( ) Consumo de energia elétrica, numa metalúrgica( ) Mão-de-obra( ) Consumo de combustível em veículos( ) Conta mensal de telefone( ) Aquisição de equipamentos( ) Depreciação do equipamento central, em uma empresa de telefonia( ) Tempo ocioso (remunerado)( ) Consumo de materiais diversos na Administração( ) Pessoal da Contabilidade (salário)( ) Honorário da Administração( ) Honorário do Diretor Técnico, em uma empresa de telefonia( ) Depreciação do prédio da Sede da Empresa( ) Deterioração do estoque de materiais por enchente( ) Tempo do pessoal em greve prolongada (remunerado)( ) Sucata no processo produtivo (desperdício no processo industrial)( ) Lote de material danificado acidentalmente em uma operaçãoindustrial( ) Gastos com desenvolvimento de novos produtos (P&D)( ) Gastos com treinamento e desenvolvimento de funcionários( ) Orelhões depredados, em uma empresa de telefonia

4) Assinalar Falso (F) ou Verdadeiro (V), à luz dos Princípiosfundamentais de Contabilidade:

( ) O registro dos encargos financeiros deve ser tratado naContabilidade como despesa, não como custo.( ) O Custeio por Absorção deriva da aplicação dos Princípios deContabilidade Geralmente Aceitos.( ) Os encargos financeiros são custos de produção, já que podem seridentificados com financiamento de matérias-primas ou outros fatores deprodução( ) Gastos relacionados ao processo de produção são despesas.( ) Em períodos de alta inflação deve-se, nas compras a prazo, separaro que é valor efetivo de compra do que é encargo financeiro embutido peloprazo negociado.

Assinalar a alternativa correta:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

4

5) O processo básico da Contabilidade de Custos consiste nas seguintesetapas:

a) Separar os custos das despesas, apropriar os custos diretos e ratearas despesas.b) Separar os custos indiretos, apropriá-los aos produtos e ratear oscustos fixos.c) Separar os custos das despesas, apropriar os custos diretos e ratearos indiretos.d) Separar os custos das receitas, apropriar os custos diretos e ratearos indiretos.e) Separar os custos das despesas, apropriar os custos fixos e ratear osindiretos.

6) Devem ser classificados como custo de produção os itens:

a) Matéria-prima, mão-de-obra, honorários da diretoria.b) Honorários da diretoria, fretes e seguros da fábrica.c) Seguros da área de produção e material direto.d) Matéria-prima, telefone, salário da administração.e) Salário da administração, material direto, perdas.

7) Devem ser contabilizados como despesas os itens:

a) Matéria-prima, mão-de-obra, salários da administração.b) Honorários da diretoria, material direto, telefone.c) Seguros da área de produção e material direto.d) Matéria-prima, seguros da fábrica e fretes.e) Honorários da diretoria e fretes nas vendas.

8) Ao separar os custos das despesas surgem aspectos:

a) Objetivos. b) Diretos.c) Subjetivos.d) Sintéticos.e) Distintos.

9) A forma de contabilização dos custos, no que se refere ao grau dedetalhamento das contas, pode ser:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

5

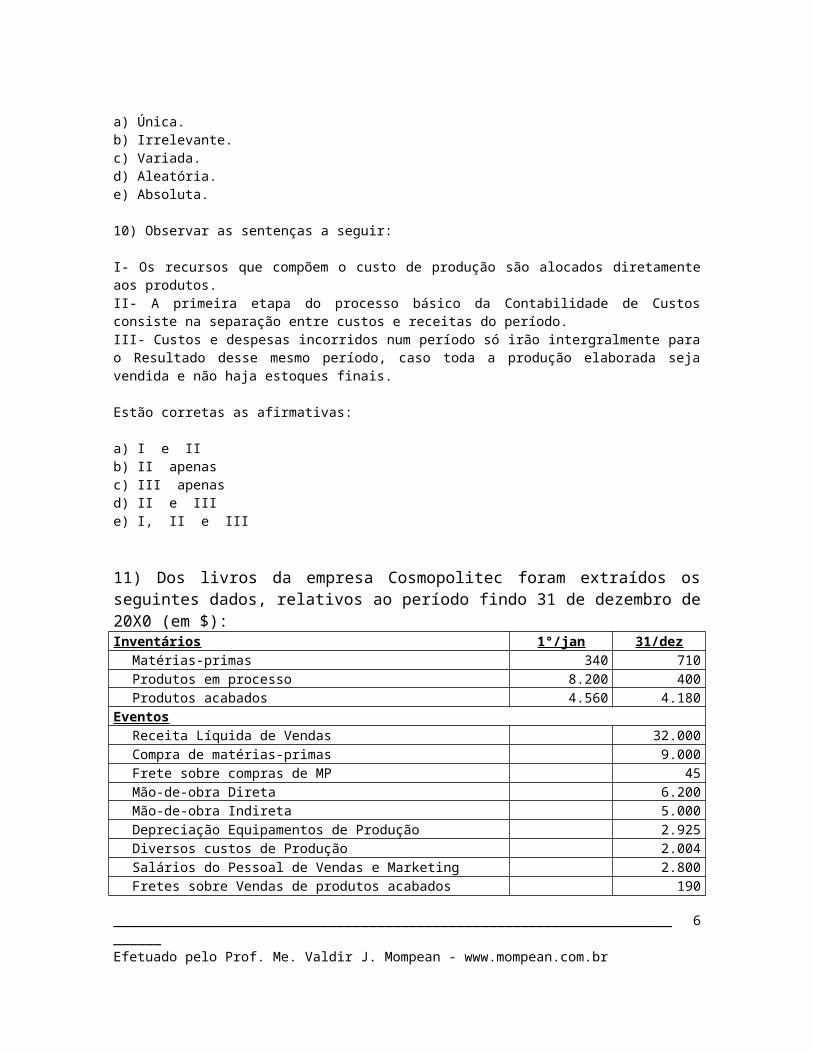

a) Única.b) Irrelevante.c) Variada.d) Aleatória.e) Absoluta.

10) Observar as sentenças a seguir:

I- Os recursos que compõem o custo de produção são alocados diretamenteaos produtos.II- A primeira etapa do processo básico da Contabilidade de Custosconsiste na separação entre custos e receitas do período.III- Custos e despesas incorridos num período só irão intergralmente parao Resultado desse mesmo período, caso toda a produção elaborada sejavendida e não haja estoques finais.

Estão corretas as afirmativas:

a) I e IIb) II apenasc) III apenasd) II e IIIe) I, II e III

11) Dos livros da empresa Cosmopolitec foram extraídos osseguintes dados, relativos ao período findo 31 de dezembro de20X0 (em $):Inventários 1°/jan 31/dez

Matérias-primas 340 710Produtos em processo 8.200 400Produtos acabados 4.560 4.180

EventosReceita Líquida de Vendas 32.000Compra de matérias-primas 9.000Frete sobre compras de MP 45Mão-de-obra Direta 6.200Mão-de-obra Indireta 5.000Depreciação Equipamentos de Produção 2.925Diversos custos de Produção 2.004Salários do Pessoal de Vendas e Marketing 2.800Fretes sobre Vendas de produtos acabados 190

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

6

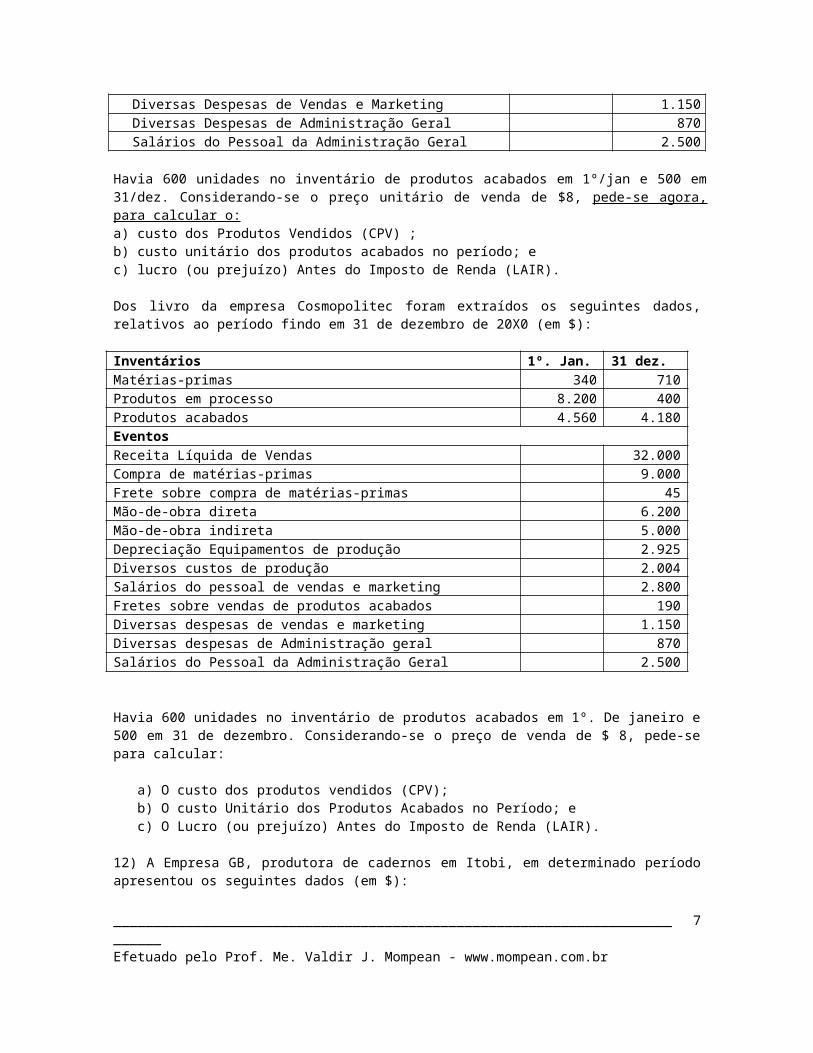

Diversas Despesas de Vendas e Marketing 1.150Diversas Despesas de Administração Geral 870Salários do Pessoal da Administração Geral 2.500

Havia 600 unidades no inventário de produtos acabados em 1º/jan e 500 em31/dez. Considerando-se o preço unitário de venda de $8, pede-se agora,para calcular o:a) custo dos Produtos Vendidos (CPV) ;b) custo unitário dos produtos acabados no período; ec) lucro (ou prejuízo) Antes do Imposto de Renda (LAIR).

Dos livro da empresa Cosmopolitec foram extraídos os seguintes dados,relativos ao período findo em 31 de dezembro de 20X0 (em $):

Inventários 1º. Jan. 31 dez.Matérias-primas 340 710Produtos em processo 8.200 400Produtos acabados 4.560 4.180EventosReceita Líquida de Vendas 32.000Compra de matérias-primas 9.000Frete sobre compra de matérias-primas 45Mão-de-obra direta 6.200Mão-de-obra indireta 5.000Depreciação Equipamentos de produção 2.925Diversos custos de produção 2.004Salários do pessoal de vendas e marketing 2.800Fretes sobre vendas de produtos acabados 190Diversas despesas de vendas e marketing 1.150Diversas despesas de Administração geral 870Salários do Pessoal da Administração Geral 2.500

Havia 600 unidades no inventário de produtos acabados em 1º. De janeiro e500 em 31 de dezembro. Considerando-se o preço de venda de $ 8, pede-separa calcular:

a) O custo dos produtos vendidos (CPV);b) O custo Unitário dos Produtos Acabados no Período; ec) O Lucro (ou prejuízo) Antes do Imposto de Renda (LAIR).

12) A Empresa GB, produtora de cadernos em Itobi, em determinado períodoapresentou os seguintes dados (em $):

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

7

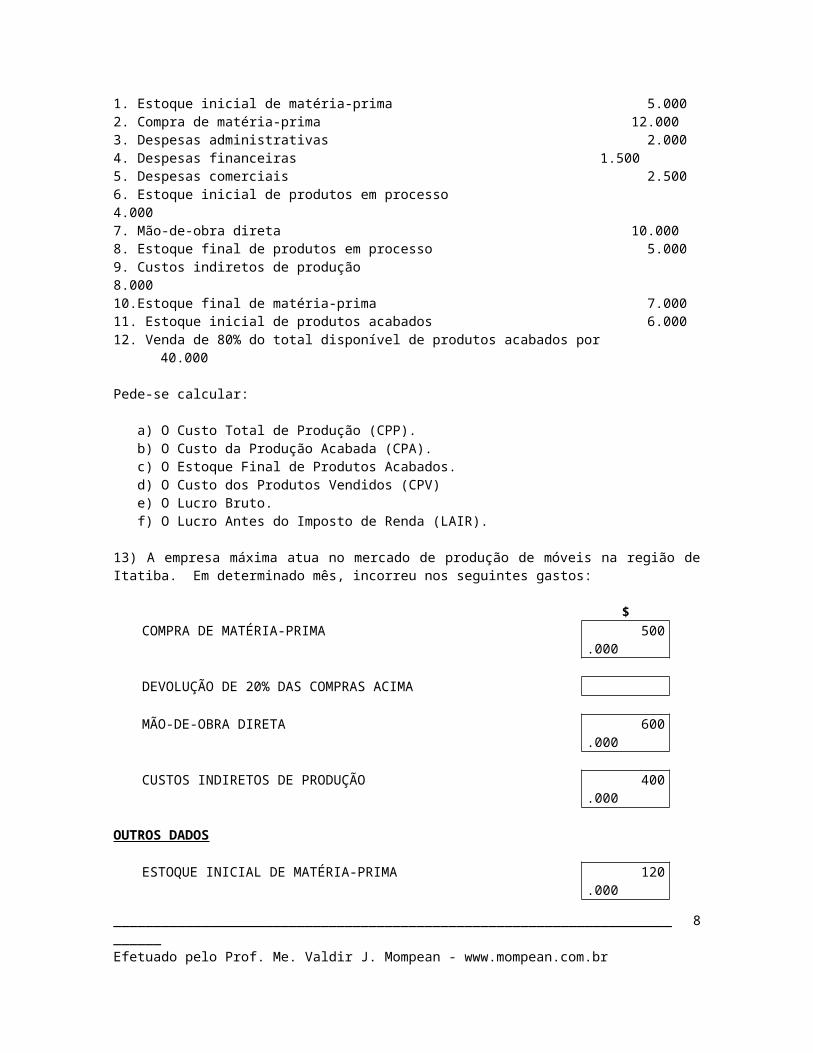

1. Estoque inicial de matéria-prima 5.0002. Compra de matéria-prima 12.0003. Despesas administrativas 2.0004. Despesas financeiras 1.5005. Despesas comerciais 2.5006. Estoque inicial de produtos em processo4.0007. Mão-de-obra direta 10.0008. Estoque final de produtos em processo 5.0009. Custos indiretos de produção8.00010.Estoque final de matéria-prima 7.00011. Estoque inicial de produtos acabados 6.00012. Venda de 80% do total disponível de produtos acabados por

40.000

Pede-se calcular:

a) O Custo Total de Produção (CPP).b) O Custo da Produção Acabada (CPA).c) O Estoque Final de Produtos Acabados.d) O Custo dos Produtos Vendidos (CPV)e) O Lucro Bruto.f) O Lucro Antes do Imposto de Renda (LAIR).

13) A empresa máxima atua no mercado de produção de móveis na região deItatiba. Em determinado mês, incorreu nos seguintes gastos:

$COMPRA DE MATÉRIA-PRIMA 500

.000

DEVOLUÇÃO DE 20% DAS COMPRAS ACIMA

MÃO-DE-OBRA DIRETA 600.000

CUSTOS INDIRETOS DE PRODUÇÃO 400.000

OUTROS DADOS

ESTOQUE INICIAL DE MATÉRIA-PRIMA 120.000

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

8

ESTOQUE INICIAL DE PRODUTOS EM ELABORAÇÃO 180.000

ESTOQUE FINAL DE PRODUTOS ACABADOS 200.000

NÃO HAVIA OUTROS ESTOQUES

Pede-Se Calcular :

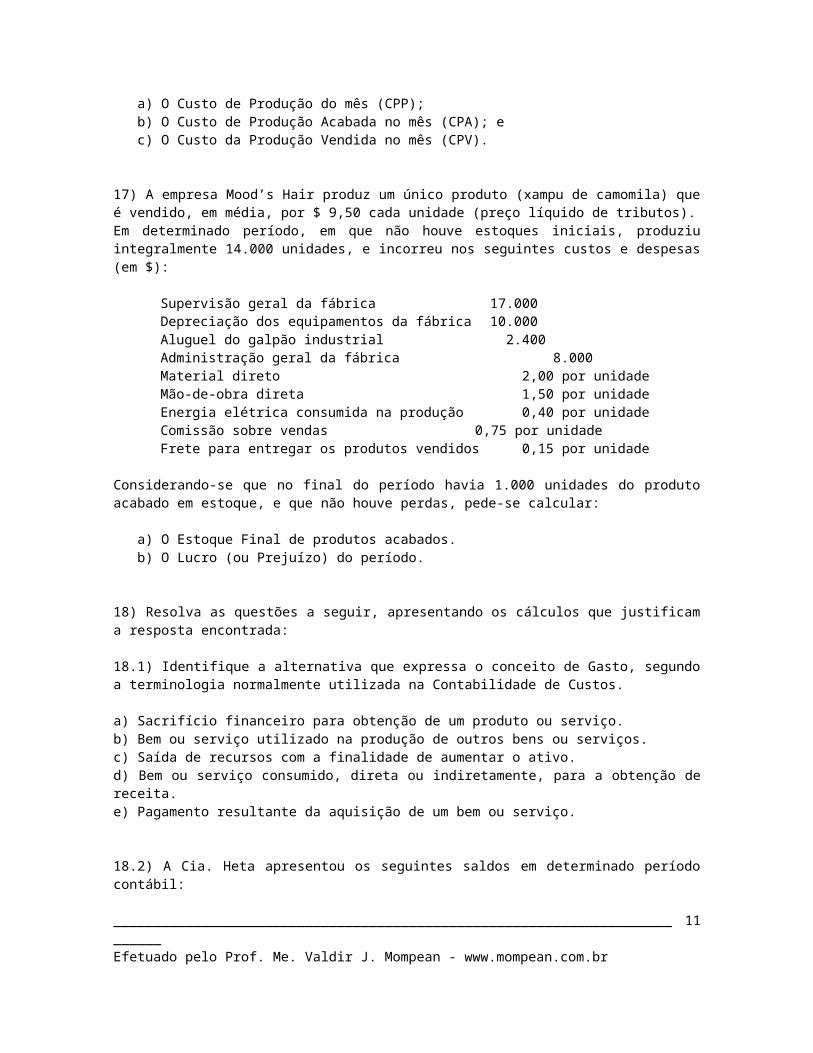

a) O Custo de Produção do Mês;b) O Custo da Produção Acabada do Mês ( CPA ); ec) O Custo da Produção Vendida no Mês ( CPV ).

14) Considere os seguintes dados da empresa Industrial Sunny, relativos adeterminado período:

$1.1 Estoque inicial de matéria prima 3001.2 Estoque final de matéria-prima

4201.3 Despesas administrativoas de toda a empresa 1201.4 Estoque inical de produtos em processo 2401.5 Estoque final de produtos em processo 3001.6 Mão-de-obra direta utilizada na produção de bens

6001.7 Custos indiretos de produção 4801.8 Compras de matérias primas 7201.9 Estoque inicial de produtos acabados 3601.10

Venda de 90% do total disponível de produtos acabados 2.400

1.11

Frete pago para entregar produtos acabados vendidos 150

1.12

Juros apropriados sobre empréstimos bancários obtidos 70

Pede-se calcular :

a) o custo do produto vendido ( CPV )b) o lucro brutoc) o lucro ( ou prejuizo ) antes do imposto de renda ( LAIR )

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

9

15) A empresa Camanducaia foi constituída em 2-1-X1 com capital inicialde $ 100.000 totalmente subscrito e integralizado em moeda correntenacional. O objetivo da empresa é produzir artigos para festas em geral.O preço médio de venda do produto acabado é estimado pelo pessoal da áreade marketing em $ 9,50 por unidade. Impostos e comissões sobre receitabruta totalizam 20% do preço.Durante o mês de janeiro ocorreram os seguintes custos e despesas, todospagos dentro do próprio mês (em $) :

Aluguel da fábrica 3.000Supervisão da fábrica 9.000Matéria-prima ($ 3,00/u) 36.000Mão-de-obra direta 24.000Despesas administrativas 8.000

No final do mês, 12.000 pacotes de confete haviam sido integralmenteproduzidos e estavam armazenados para serem vendidos no mês seguinte (nãohouve vendas em janeiro).

Pede-se elaborar:

a) A Demonstração de Resultados relativa ao mês de janeiro.b) O Balanço Patrimonial do dia 31 de janeiro.

16) A Empresa Máxima atua no mercado de produção de móveis na região deItatiba. Em determinado mês, incorreu nos seguintes gastos:

Compra de Matéria-prima $ 500.000 Devolução de 20% (vinte por cento) das compras acima Mão-de-obra direta $ 600.000 Custos Indiretos de Produção $ 400.000

Outros dados:

Estoque inicial de matéria-prima $ 120.000 Estoque inicial de produtos acabados $

180.000 Estoque final de produtos acabados $ 200.000 Não havia outros estoques

Pede-se calcular:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

10

a) O Custo de Produção do mês (CPP);b) O Custo de Produção Acabada no mês (CPA); ec) O Custo da Produção Vendida no mês (CPV).

17) A empresa Mood’s Hair produz um único produto (xampu de camomila) queé vendido, em média, por $ 9,50 cada unidade (preço líquido de tributos).Em determinado período, em que não houve estoques iniciais, produziuintegralmente 14.000 unidades, e incorreu nos seguintes custos e despesas(em $):

Supervisão geral da fábrica 17.000Depreciação dos equipamentos da fábrica 10.000Aluguel do galpão industrial 2.400Administração geral da fábrica 8.000Material direto 2,00 por unidadeMão-de-obra direta 1,50 por unidadeEnergia elétrica consumida na produção 0,40 por unidadeComissão sobre vendas 0,75 por unidadeFrete para entregar os produtos vendidos 0,15 por unidade

Considerando-se que no final do período havia 1.000 unidades do produtoacabado em estoque, e que não houve perdas, pede-se calcular:

a) O Estoque Final de produtos acabados.b) O Lucro (ou Prejuízo) do período.

18) Resolva as questões a seguir, apresentando os cálculos que justificama resposta encontrada:

18.1) Identifique a alternativa que expressa o conceito de Gasto, segundoa terminologia normalmente utilizada na Contabilidade de Custos.

a) Sacrifício financeiro para obtenção de um produto ou serviço.b) Bem ou serviço utilizado na produção de outros bens ou serviços.c) Saída de recursos com a finalidade de aumentar o ativo.d) Bem ou serviço consumido, direta ou indiretamente, para a obtenção dereceita.e) Pagamento resultante da aquisição de um bem ou serviço.

18.2) A Cia. Heta apresentou os seguintes saldos em determinado períodocontábil:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

11

matéria-prima: R$ 1.000; mão-de-obra direta: R$ 500; salário da administração: R$ 400; manutenção da fábrica: R$ 80; energia elétrica das máquinas da fábrica, medida globalmente: R$ 220; aluguel do prédio administrativo: 50; depreciação da fábrica: R$ 100; materiais indiretos: R$ 350; seguros da fábrica: R$ 120; salário do setor de faturamento: R$ 85; mão-de-obra indireta: R$ 700.

18.3) Os valores dos custos diretos, dos custos indiretos de fabricaçãode do custo de produção são, respectivamente,

a) R$ 1.500, R$ 1.570 e R$ 3.070.b) R$ 1.580, R$ 1.490 e R$ 3.070.c) R$ 1.720, R$ 1.750 e R$ 3.470.d) R$ 1.720, R$ 1.350 e R$ 3.070.e) R$ 1.900, R$ 1.570 e R$ 3.470.

19) Para responder às questões de números 19.1) a 19.3) considere ossaldos abaixo extraídos da Contabilidade da Cia. Épsilon, correspondentesao mês de fevereiro de 2002, e as informações adicionais sobre a posiçãodos estoques.

Nomenclatura R$Mão-de-obra direta 48.000Materiais diretos 260.000Seguro da fábrica 3.000Mão-de-obra indireta 30.000Depreciação administração 10.000Vendas 461.000Salário departamento de vendas 7.000Materiais indiretos 4.000Depreciação fábrica 15.000Energia elétrica fábrica, mediçãoglobal 40.000Salários setor administrativo 4.000Total 882.000

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

12

Posição dos estoques:

Tipos de estoqueSaldos no mês de

fevereiroInício Fim

Matéria-prima

30.000 10.000

Processo 25.000 35.000Acabados 35.000 25.000

19.1) O valor dos custos apropriados à produção no mês é de:

a) R$ 430.000.b) R$ 421.000.c) R$ 420.000.d) R$ 400.000.e) R$ 390.000.

19.2) O valor do custo dos produtos fabricados no mês é de:

a) R$ 390.000.b) R$ 400.000.c) R$ 410.000.d) R$ 420.000.e) R$ 440.000.

19.3) Os valores do custo dos produtos vendidos e do lucro bruto são,respectivamente, de:

a) R$ 390.000 e R$ 71.000.b) R$ 400.000 e R$ 61.000.c) R$ 410.000 e R$ 51.000.d) R$ 420.000 e R$ 41.000.e) R$ 430.000 e R$ 31.000.

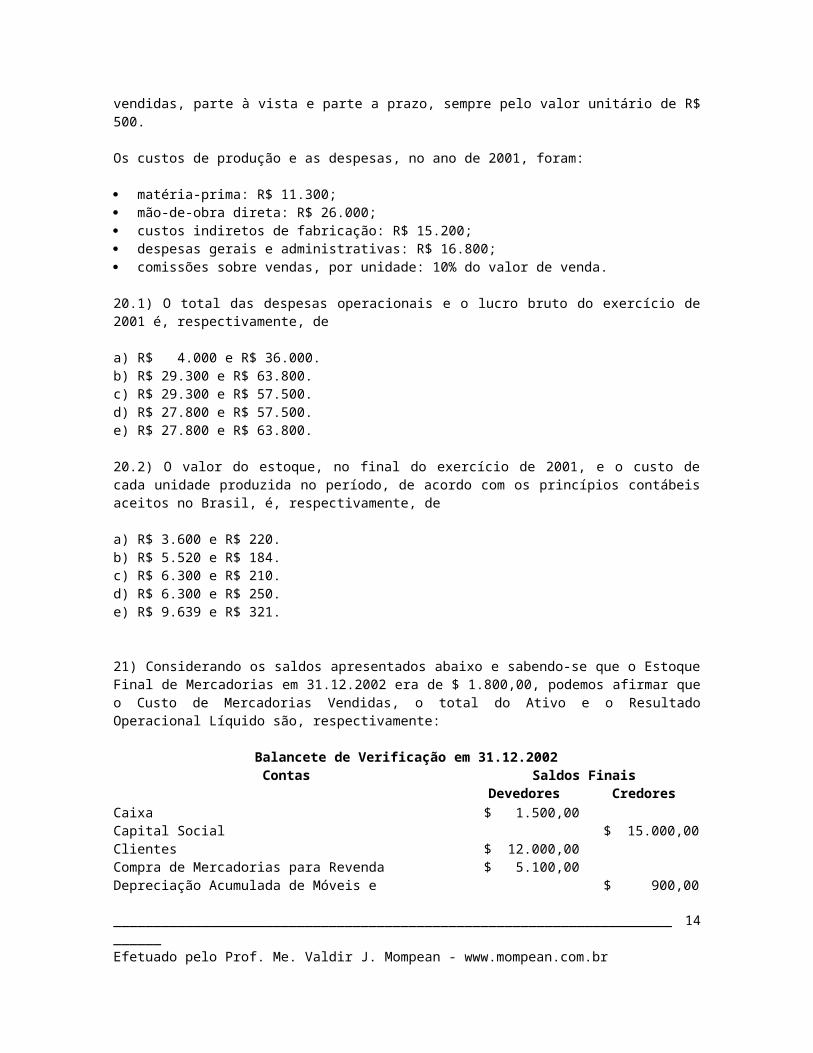

20) Para responder às questões de números 20.1) e 20.2), considere asinformações a seguir, da Cia. Sigma.

A Cia. Sigma iniciou o exercício social de 2001 sem estoque. Durante oano de 2001 produziu 250 unidades do produto Y, 30 das quais ficaramestocas para serem vendidas em 2002. As outras 220 unidades foram

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

13

vendidas, parte à vista e parte a prazo, sempre pelo valor unitário de R$500.

Os custos de produção e as despesas, no ano de 2001, foram:

matéria-prima: R$ 11.300; mão-de-obra direta: R$ 26.000; custos indiretos de fabricação: R$ 15.200; despesas gerais e administrativas: R$ 16.800; comissões sobre vendas, por unidade: 10% do valor de venda.

20.1) O total das despesas operacionais e o lucro bruto do exercício de2001 é, respectivamente, de

a) R$ 4.000 e R$ 36.000.b) R$ 29.300 e R$ 63.800.c) R$ 29.300 e R$ 57.500.d) R$ 27.800 e R$ 57.500.e) R$ 27.800 e R$ 63.800.

20.2) O valor do estoque, no final do exercício de 2001, e o custo decada unidade produzida no período, de acordo com os princípios contábeisaceitos no Brasil, é, respectivamente, de

a) R$ 3.600 e R$ 220.b) R$ 5.520 e R$ 184.c) R$ 6.300 e R$ 210.d) R$ 6.300 e R$ 250.e) R$ 9.639 e R$ 321.

21) Considerando os saldos apresentados abaixo e sabendo-se que o EstoqueFinal de Mercadorias em 31.12.2002 era de $ 1.800,00, podemos afirmar queo Custo de Mercadorias Vendidas, o total do Ativo e o ResultadoOperacional Líquido são, respectivamente:

Balancete de Verificação em 31.12.2002Contas Saldos Finais

Devedores CredoresCaixa $ 1.500,00Capital Social $ 15.000,00Clientes $ 12.000,00Compra de Mercadorias para Revenda $ 5.100,00Depreciação Acumulada de Móveis e $ 900,00

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

14

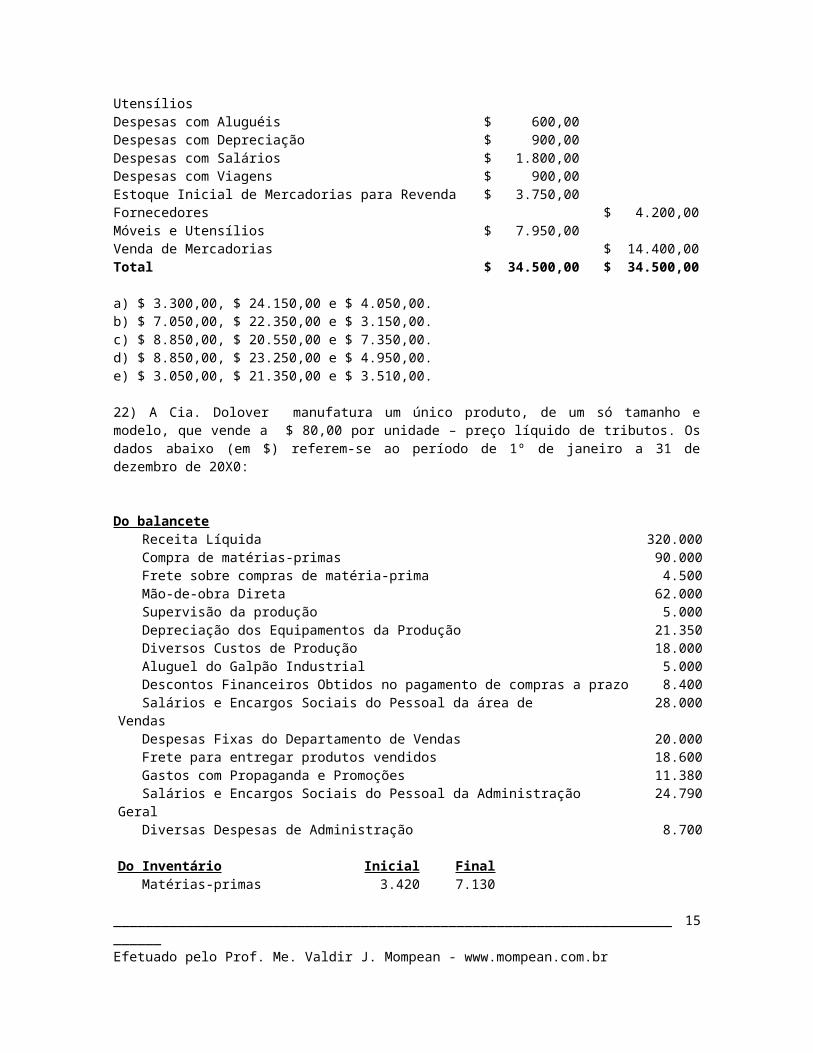

UtensíliosDespesas com Aluguéis $ 600,00Despesas com Depreciação $ 900,00Despesas com Salários $ 1.800,00Despesas com Viagens $ 900,00Estoque Inicial de Mercadorias para Revenda $ 3.750,00Fornecedores $ 4.200,00Móveis e Utensílios $ 7.950,00Venda de Mercadorias $ 14.400,00Total $ 34.500,00 $ 34.500,00

a) $ 3.300,00, $ 24.150,00 e $ 4.050,00.b) $ 7.050,00, $ 22.350,00 e $ 3.150,00.c) $ 8.850,00, $ 20.550,00 e $ 7.350,00.d) $ 8.850,00, $ 23.250,00 e $ 4.950,00.e) $ 3.050,00, $ 21.350,00 e $ 3.510,00.

22) A Cia. Dolover manufatura um único produto, de um só tamanho emodelo, que vende a $ 80,00 por unidade – preço líquido de tributos. Osdados abaixo (em $) referem-se ao período de 1º de janeiro a 31 dedezembro de 20X0:

Do balancete Receita Líquida 320.000 Compra de matérias-primas 90.000 Frete sobre compras de matéria-prima 4.500 Mão-de-obra Direta 62.000 Supervisão da produção 5.000 Depreciação dos Equipamentos da Produção 21.350 Diversos Custos de Produção 18.000 Aluguel do Galpão Industrial 5.000 Descontos Financeiros Obtidos no pagamento de compras a prazo 8.400 Salários e Encargos Sociais do Pessoal da área de Vendas

28.000

Despesas Fixas do Departamento de Vendas 20.000 Frete para entregar produtos vendidos 18.600 Gastos com Propaganda e Promoções 11.380 Salários e Encargos Sociais do Pessoal da Administração Geral

24.790

Diversas Despesas de Administração 8.700

Do Inventário Inicial Final Matérias-primas 3.420 7.130

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

15

Produtos em processo 8.159 4.002 Produtos acabados

4.584 42.205

Sabendo-se que havia 120 unidades no estoque de produtos acabados em 1º/jan e 998 em 31/dez, PEDE-SE:

I. Utilizando os critérios PEPS, UEPS e Custo Médio, demonstrar:a) o custo unitário dos produtos acabados no período;b) o valor do estoque final dos produtos acabados; ec) o valor do custo dos produtos vendidos (CPV).

II. Utilizando o critério PEPS, elaborar as demonstrações contábeis evidenciando:a) o Custo de Produção do Período (CPP);b) o Custo da Produção Acabada no período (CPA);c) o Custo dos Produtos Vendidos (CPV); ed) o Resultado do período.

23) Uma empresa tinha zerado seus estoques em 01/08/2002. Durante estemesmo mês realizou as seguintes operações: de entradas: no dia 05 ummontante de 1.500 unidades ao custo unitário de $ 11,00, no dia 12 ummontante de 1.800 unidades ao custo unitário de $ 12,00 e no dia 19 ummontante de 600 unidades ao custo unitário de $ 13,00, de saídas: no dia09 um montante de 800 unidades, no dia 16 um montante de 1.300 unidades eno dia 23 um montante de 200 unidades. Considerando o Método PEPS ossaldos iniciais dos dias 06.08, 17.08 e 20.08, são, respectivamente:

a) $ 16.500,00; $ 14.400,00 e $ 19.800,00b) $ 6.500,00; $ 13.700,00 e $ 21.500,00c) $ 16.500,00; $ 14.064,00 e $ 21.864,00d) $ 16.500,00; $ 14.400,00 e $ 22.200,00e) $ 15.500,00; $ 14.500,00 e $ 19.800,00

24) Uma empresa apresentava as seguintes informações no sistema decontrole de estoque, referentes a um item de matéria-prima, em unidades:

Data Entrada Saída Saldo31/01/2003 45008/02/2003 390 84010/02/2003 170 1.01017/02/2003 140 1.150

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

16

18/02/2003 840 31025/02/2003 160 150

25) Considerando que o estoque inicial foi comprado a $ 5,10 a unidade eas compras a $ 6,00, $ 7,50 e $ 8,90, respectivamente, o Estoque Final,apurado pelo método PEPS é de:

a) $ 765,00b) $ 1.125,00c) $ 1.321,00d) $ 1.335,00e) $ 1.251,00

26) Uma empresa que trabalhava com um único tipo de mercadoria realizou,na ordem abaixo, as seguintes operações:

1ª) Compra de 20 unidades a $ 20,00 cada e com destaque de 17% de ICMS.2ª) Compra de 30 unidades a $ 25,00 cada e com destaque de 17% de ICMS.3ª) Venda de 15 unidades a $ 50,00 cada e com destaque de 17% de ICMS.

Tendo em vista que essa empresa adota o Método do Custo Médio PonderadoVariável, podemos afirmar que o Custo das Mercadorias Vendidas relativo à3ª operação é de:

a) $ 286,35b) $ 337,50c) $ 345,00d) $ 403,65e) $ 268,53

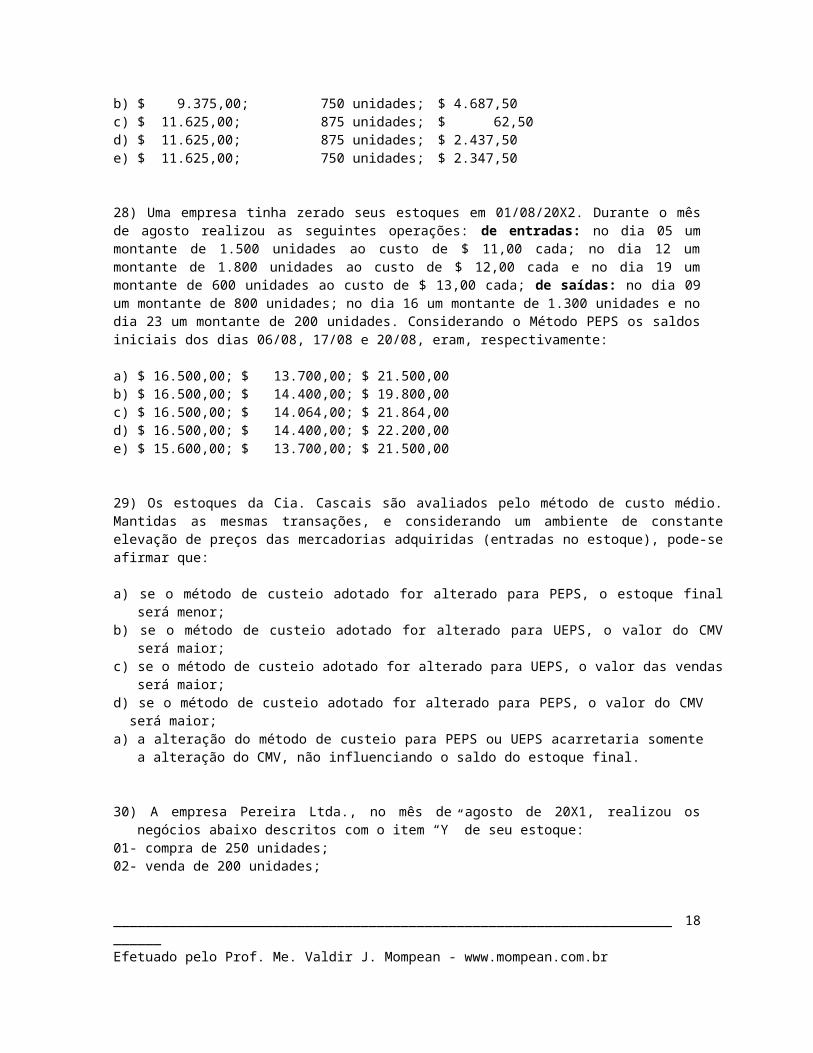

27) Uma empresa produz apenas um tipo de produto e possuía 125 unidadesno Estoque de Produtos Acabados em 31/12/20X1 no montante de $ 375,00. Noprimeiro semestre de 20X2 foram produzidas 3.750 unidades deste produto eforam vendidas 3.125 unidades a $ 4,50 cada. Nesse mesmo primeirosemestre de 20X2 os custos totalizaram $ 11.250,00 e as despesas $2.375,00.O Custo dos Produtos Vendidos, o saldo do Estoque de Produtos Acabados emunidades e o Resultado Bruto no primeiro semestre de 20X2 foram,respectivamente:

a) $ 9.375,00; 750 unidades; $ 2.312,50

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

17

b) $ 9.375,00; 750 unidades; $ 4.687,50c) $ 11.625,00; 875 unidades; $ 62,50d) $ 11.625,00; 875 unidades; $ 2.437,50e) $ 11.625,00; 750 unidades; $ 2.347,50

28) Uma empresa tinha zerado seus estoques em 01/08/20X2. Durante o mêsde agosto realizou as seguintes operações: de entradas: no dia 05 ummontante de 1.500 unidades ao custo de $ 11,00 cada; no dia 12 ummontante de 1.800 unidades ao custo de $ 12,00 cada e no dia 19 ummontante de 600 unidades ao custo de $ 13,00 cada; de saídas: no dia 09um montante de 800 unidades; no dia 16 um montante de 1.300 unidades e nodia 23 um montante de 200 unidades. Considerando o Método PEPS os saldosiniciais dos dias 06/08, 17/08 e 20/08, eram, respectivamente:

a) $ 16.500,00; $ 13.700,00; $ 21.500,00b) $ 16.500,00; $ 14.400,00; $ 19.800,00c) $ 16.500,00; $ 14.064,00; $ 21.864,00d) $ 16.500,00; $ 14.400,00; $ 22.200,00e) $ 15.600,00; $ 13.700,00; $ 21.500,00

29) Os estoques da Cia. Cascais são avaliados pelo método de custo médio.Mantidas as mesmas transações, e considerando um ambiente de constanteelevação de preços das mercadorias adquiridas (entradas no estoque), pode-seafirmar que:

a) se o método de custeio adotado for alterado para PEPS, o estoque finalserá menor;

b) se o método de custeio adotado for alterado para UEPS, o valor do CMVserá maior;

c) se o método de custeio adotado for alterado para UEPS, o valor das vendasserá maior;

d) se o método de custeio adotado for alterado para PEPS, o valor do CMVserá maior;

a) a alteração do método de custeio para PEPS ou UEPS acarretaria somentea alteração do CMV, não influenciando o saldo do estoque final.

30) A empresa Pereira Ltda., no mês de agosto de 20X1, realizou osnegócios abaixo descritos com o item “Y” de seu estoque:

01- compra de 250 unidades;02- venda de 200 unidades;

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

18

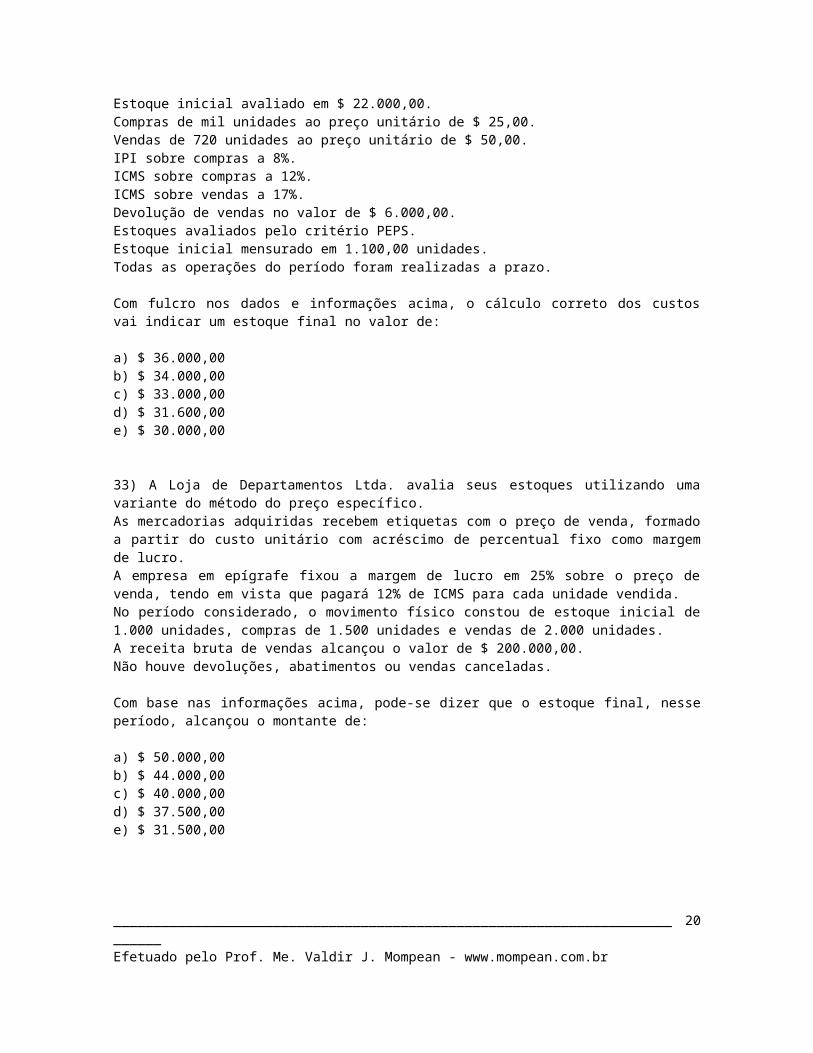

03- as mercadorias são tributadas na compra: com ICMS de 15%; e com IPIde 5%; na venda: com ICMS de 12%;

04- o custo inicial do estoque foi avaliado em $ 25,00 por unidade;05- nas compras foi praticado um preço unitário de $ 30,00;06- nas vendas o preço unitário praticado foi de $ 45,00;07- As operações de compra e de venda foram realizadas a vista, com

cheques do Banco “X”, tendo a empresa Pereira emitido o cheque 001356e recebido o cheque 873102, prontamente depositado em sua contacorrente.

Considerando-se, exclusivamente, essas operações e todas as informaçõesacima, pode-se afirmar que a conta corrente bancária da empresa PereiraLtda. foi aumentada em:

a) $ 2.250,00b) $ 1.500,00c) $ 1.125,00d) $ 750,00e) $ 275,00

31) A Mercearia Mineiros S/A calculou custos e lucros em agosto de 20X1,com fulcro nas seguintes informações:

O custo das vendas foi calculado com base em estoques iniciais ao custototal de $ 120.000,00, compras, a vista e a prazo, ao preço total de $260.000,00 e vendas, a vista e a prazo, no valor de $ 300.000,00,restando em estoque para balanço o valor de $ 150.000,00.A tributação ocorreu de modo regular, com ICMS à alíquota de 17%,PIS/faturamento a 1% e COFINS a 3%.

Após a contabilização dos fatos narrados, a elaboração da Demonstração doResultado do Exercício vai evidenciar o lucro bruto de:

a) $ 50.880,00b) $ 51.200,00c) $ 61.280,00d) $ 71.280,00e) $ 71.600,00

32) Apurando custos e estoques a cada mês, a empresa processou oscálculos do mês de dezembro de 2001 a partir dos seguintes dados:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

19

Estoque inicial avaliado em $ 22.000,00.Compras de mil unidades ao preço unitário de $ 25,00.Vendas de 720 unidades ao preço unitário de $ 50,00.IPI sobre compras a 8%.ICMS sobre compras a 12%.ICMS sobre vendas a 17%.Devolução de vendas no valor de $ 6.000,00.Estoques avaliados pelo critério PEPS.Estoque inicial mensurado em 1.100,00 unidades.Todas as operações do período foram realizadas a prazo.

Com fulcro nos dados e informações acima, o cálculo correto dos custosvai indicar um estoque final no valor de:

a) $ 36.000,00b) $ 34.000,00c) $ 33.000,00d) $ 31.600,00e) $ 30.000,00

33) A Loja de Departamentos Ltda. avalia seus estoques utilizando umavariante do método do preço específico.As mercadorias adquiridas recebem etiquetas com o preço de venda, formadoa partir do custo unitário com acréscimo de percentual fixo como margemde lucro.A empresa em epígrafe fixou a margem de lucro em 25% sobre o preço devenda, tendo em vista que pagará 12% de ICMS para cada unidade vendida.No período considerado, o movimento físico constou de estoque inicial de1.000 unidades, compras de 1.500 unidades e vendas de 2.000 unidades.A receita bruta de vendas alcançou o valor de $ 200.000,00.Não houve devoluções, abatimentos ou vendas canceladas.

Com base nas informações acima, pode-se dizer que o estoque final, nesseperíodo, alcançou o montante de:

a) $ 50.000,00b) $ 44.000,00c) $ 40.000,00d) $ 37.500,00e) $ 31.500,00

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

20

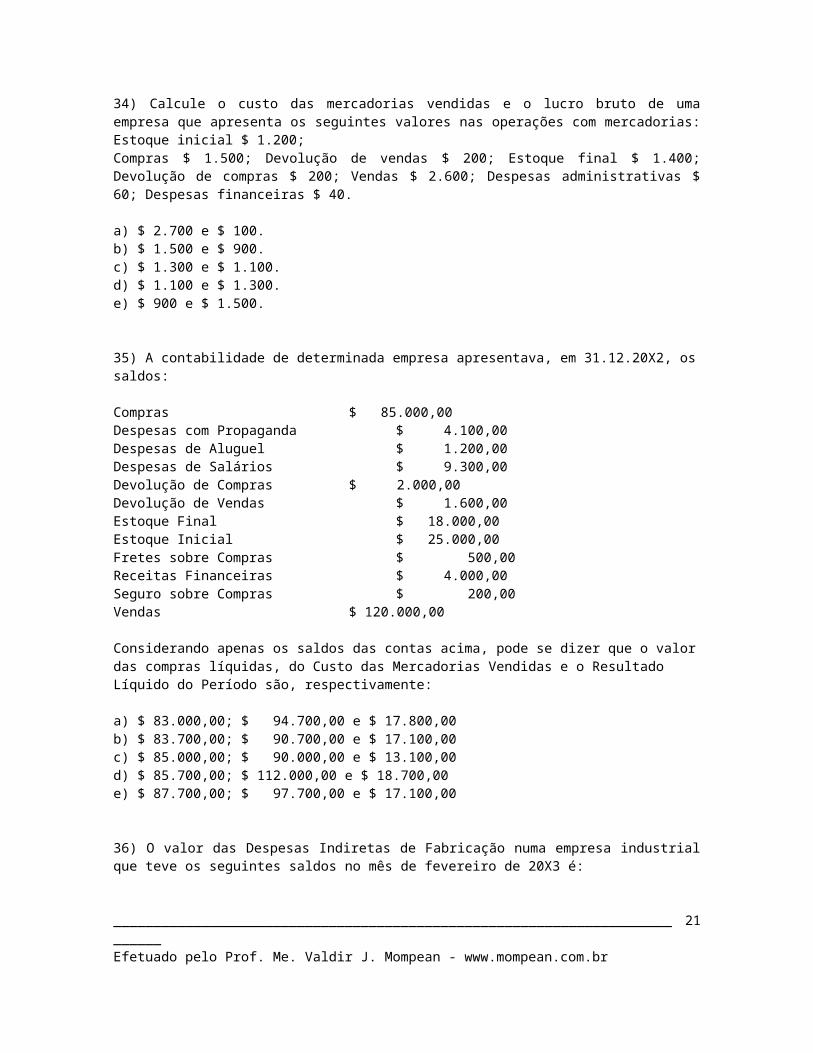

34) Calcule o custo das mercadorias vendidas e o lucro bruto de umaempresa que apresenta os seguintes valores nas operações com mercadorias:Estoque inicial $ 1.200;Compras $ 1.500; Devolução de vendas $ 200; Estoque final $ 1.400;Devolução de compras $ 200; Vendas $ 2.600; Despesas administrativas $60; Despesas financeiras $ 40.

a) $ 2.700 e $ 100.b) $ 1.500 e $ 900.c) $ 1.300 e $ 1.100.d) $ 1.100 e $ 1.300.e) $ 900 e $ 1.500.

35) A contabilidade de determinada empresa apresentava, em 31.12.20X2, ossaldos:

Compras $ 85.000,00Despesas com Propaganda $ 4.100,00Despesas de Aluguel $ 1.200,00Despesas de Salários $ 9.300,00Devolução de Compras $ 2.000,00Devolução de Vendas $ 1.600,00Estoque Final $ 18.000,00Estoque Inicial $ 25.000,00Fretes sobre Compras $ 500,00Receitas Financeiras $ 4.000,00Seguro sobre Compras $ 200,00Vendas $ 120.000,00

Considerando apenas os saldos das contas acima, pode se dizer que o valordas compras líquidas, do Custo das Mercadorias Vendidas e o Resultado Líquido do Período são, respectivamente:

a) $ 83.000,00; $ 94.700,00 e $ 17.800,00b) $ 83.700,00; $ 90.700,00 e $ 17.100,00c) $ 85.000,00; $ 90.000,00 e $ 13.100,00d) $ 85.700,00; $ 112.000,00 e $ 18.700,00e) $ 87.700,00; $ 97.700,00 e $ 17.100,00

36) O valor das Despesas Indiretas de Fabricação numa empresa industrialque teve os seguintes saldos no mês de fevereiro de 20X3 é:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

21

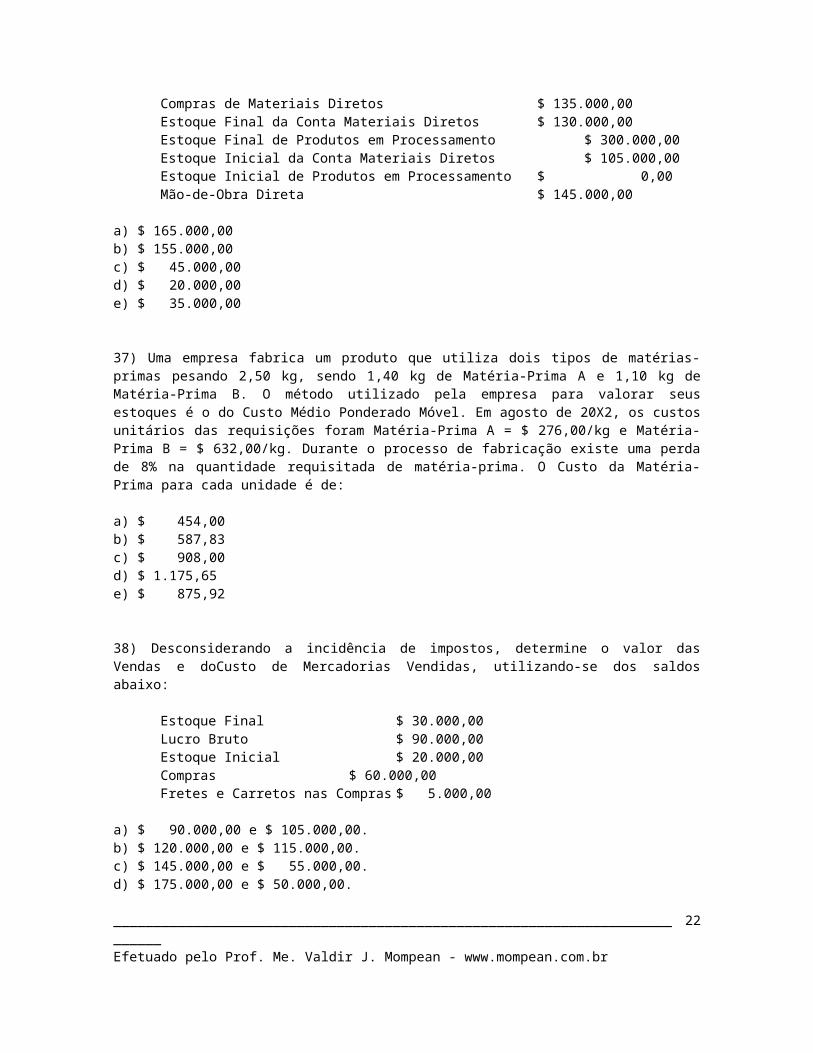

Compras de Materiais Diretos $ 135.000,00Estoque Final da Conta Materiais Diretos $ 130.000,00Estoque Final de Produtos em Processamento $ 300.000,00Estoque Inicial da Conta Materiais Diretos $ 105.000,00Estoque Inicial de Produtos em Processamento $ 0,00Mão-de-Obra Direta $ 145.000,00

a) $ 165.000,00b) $ 155.000,00c) $ 45.000,00d) $ 20.000,00e) $ 35.000,00

37) Uma empresa fabrica um produto que utiliza dois tipos de matérias-primas pesando 2,50 kg, sendo 1,40 kg de Matéria-Prima A e 1,10 kg deMatéria-Prima B. O método utilizado pela empresa para valorar seusestoques é o do Custo Médio Ponderado Móvel. Em agosto de 20X2, os custosunitários das requisições foram Matéria-Prima A = $ 276,00/kg e Matéria-Prima B = $ 632,00/kg. Durante o processo de fabricação existe uma perdade 8% na quantidade requisitada de matéria-prima. O Custo da Matéria-Prima para cada unidade é de:

a) $ 454,00b) $ 587,83c) $ 908,00d) $ 1.175,65e) $ 875,92

38) Desconsiderando a incidência de impostos, determine o valor dasVendas e doCusto de Mercadorias Vendidas, utilizando-se dos saldosabaixo:

Estoque Final $ 30.000,00Lucro Bruto $ 90.000,00Estoque Inicial $ 20.000,00Compras $ 60.000,00Fretes e Carretos nas Compras $ 5.000,00

a) $ 90.000,00 e $ 105.000,00.b) $ 120.000,00 e $ 115.000,00.c) $ 145.000,00 e $ 55.000,00.d) $ 175.000,00 e $ 50.000,00.

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

22

e) $ 154.000,00 e $ 50.000,00.

39) Uma indústria fabricou, no mês de fevereiro, 36.000 unidades de umdeterminado produto e obteve as seguintes informações:

Custos Fixos $ 90.000,00Mão-de-Obra Direta $ 54.000,00Mão-de-Obra Indireta $ 9.000,00Matéria-Prima $ 99.000,00

40) Se a empresa tivesse produzido 45.000 unidades desse produto, nomesmo mês, com as mesmas instalações e com a mesma Mão-de-Obra Indireta,considerando o Custo Variável e o Custo Fixo, o custo por unidadeproduzida será de:

a) $ 6,15b) $ 6,45c) $ 6,50d) $ 7,00e) $ 6,35

41) O valor do Estoque Final de Produtos Acabados de uma empresa em31/01/20X3 é de:

Compras de Produtos Acabados $ 450.000,00Despesas Comerciais e Administrativas $ 28.000,00Estoque Inicial de Produtos Acabados $ 200.000,00Receita de Vendas de Produtos Acabados $ 630.000,00Resultado Líquido $ 8.000,00

a) $ 12.000,00b) $ 20.000,00c) $ 56.000,00d) $ 72.000,00e) $ 46.000,00

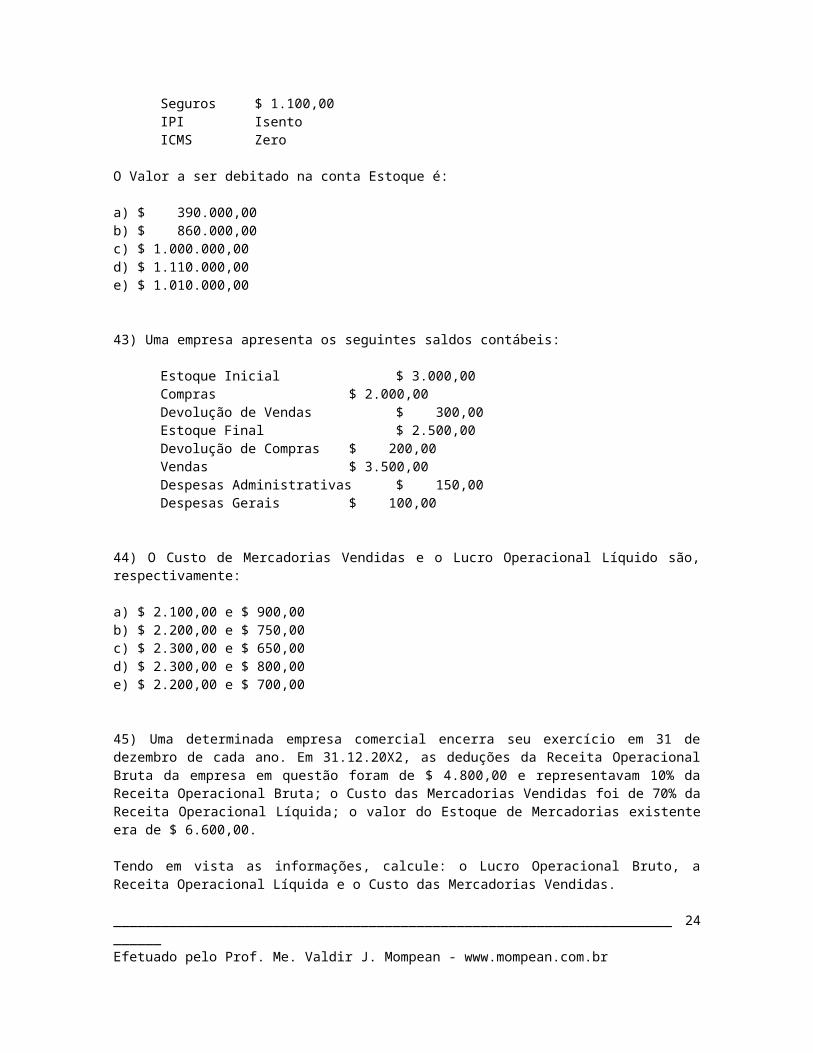

42) Considerando que uma empresa adquiriu 100 toneladas de aço ao preçototal de $ 750.000,00, com os seguintes gastos por tonelada:

Frete $ 2.500,00

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

23

Seguros $ 1.100,00IPI IsentoICMS Zero

O Valor a ser debitado na conta Estoque é:

a) $ 390.000,00b) $ 860.000,00c) $ 1.000.000,00d) $ 1.110.000,00e) $ 1.010.000,00

43) Uma empresa apresenta os seguintes saldos contábeis:

Estoque Inicial $ 3.000,00Compras $ 2.000,00Devolução de Vendas $ 300,00Estoque Final $ 2.500,00Devolução de Compras $ 200,00Vendas $ 3.500,00Despesas Administrativas $ 150,00Despesas Gerais $ 100,00

44) O Custo de Mercadorias Vendidas e o Lucro Operacional Líquido são,respectivamente:

a) $ 2.100,00 e $ 900,00b) $ 2.200,00 e $ 750,00c) $ 2.300,00 e $ 650,00d) $ 2.300,00 e $ 800,00e) $ 2.200,00 e $ 700,00

45) Uma determinada empresa comercial encerra seu exercício em 31 dedezembro de cada ano. Em 31.12.20X2, as deduções da Receita OperacionalBruta da empresa em questão foram de $ 4.800,00 e representavam 10% daReceita Operacional Bruta; o Custo das Mercadorias Vendidas foi de 70% daReceita Operacional Líquida; o valor do Estoque de Mercadorias existenteera de $ 6.600,00.

Tendo em vista as informações, calcule: o Lucro Operacional Bruto, aReceita Operacional Líquida e o Custo das Mercadorias Vendidas.

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

24

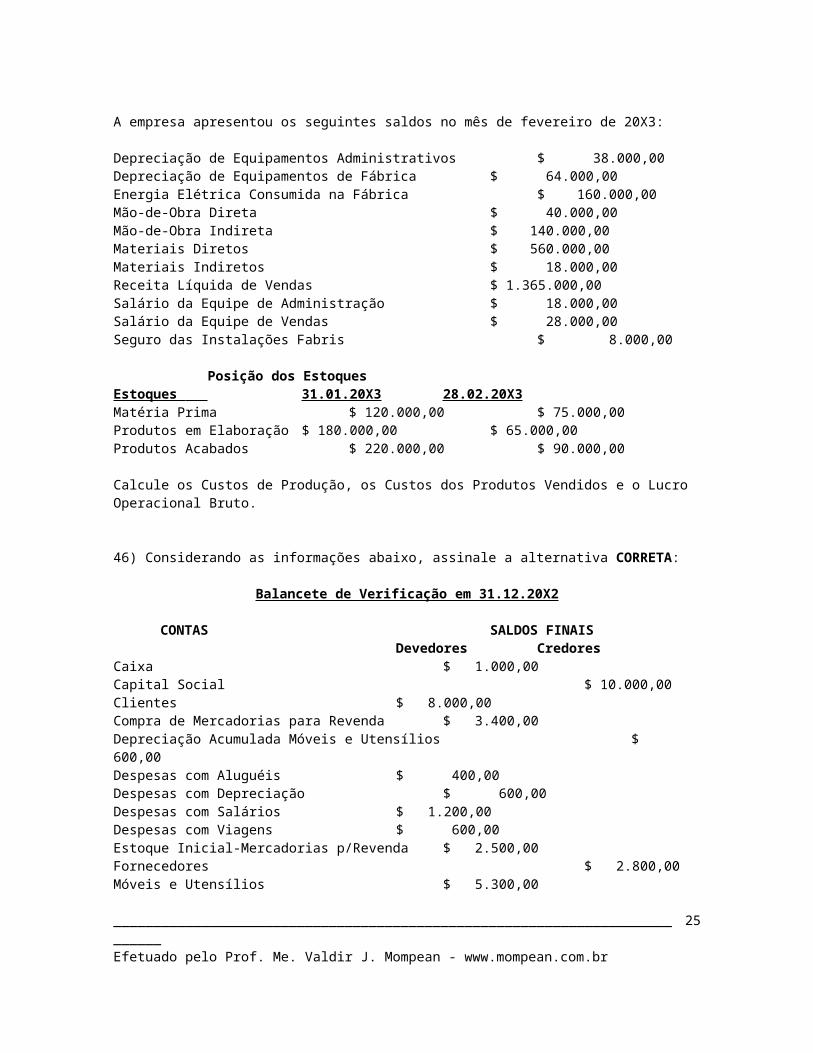

A empresa apresentou os seguintes saldos no mês de fevereiro de 20X3:

Depreciação de Equipamentos Administrativos $ 38.000,00Depreciação de Equipamentos de Fábrica $ 64.000,00Energia Elétrica Consumida na Fábrica $ 160.000,00Mão-de-Obra Direta $ 40.000,00Mão-de-Obra Indireta $ 140.000,00Materiais Diretos $ 560.000,00Materiais Indiretos $ 18.000,00Receita Líquida de Vendas $ 1.365.000,00Salário da Equipe de Administração $ 18.000,00Salário da Equipe de Vendas $ 28.000,00Seguro das Instalações Fabris $ 8.000,00

Posição dos EstoquesEstoques 31.01.20X3 28.02.20X3Matéria Prima $ 120.000,00 $ 75.000,00Produtos em Elaboração $ 180.000,00 $ 65.000,00Produtos Acabados $ 220.000,00 $ 90.000,00

Calcule os Custos de Produção, os Custos dos Produtos Vendidos e o Lucro Operacional Bruto.

46) Considerando as informações abaixo, assinale a alternativa CORRETA:

Balancete de Verificação em 31.12.20X2

CONTAS SALDOS FINAISDevedores Credores

Caixa $ 1.000,00Capital Social $ 10.000,00Clientes $ 8.000,00Compra de Mercadorias para Revenda $ 3.400,00Depreciação Acumulada Móveis e Utensílios $ 600,00Despesas com Aluguéis $ 400,00Despesas com Depreciação $ 600,00Despesas com Salários $ 1.200,00Despesas com Viagens $ 600,00Estoque Inicial-Mercadorias p/Revenda $ 2.500,00Fornecedores $ 2.800,00Móveis e Utensílios $ 5.300,00

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

25

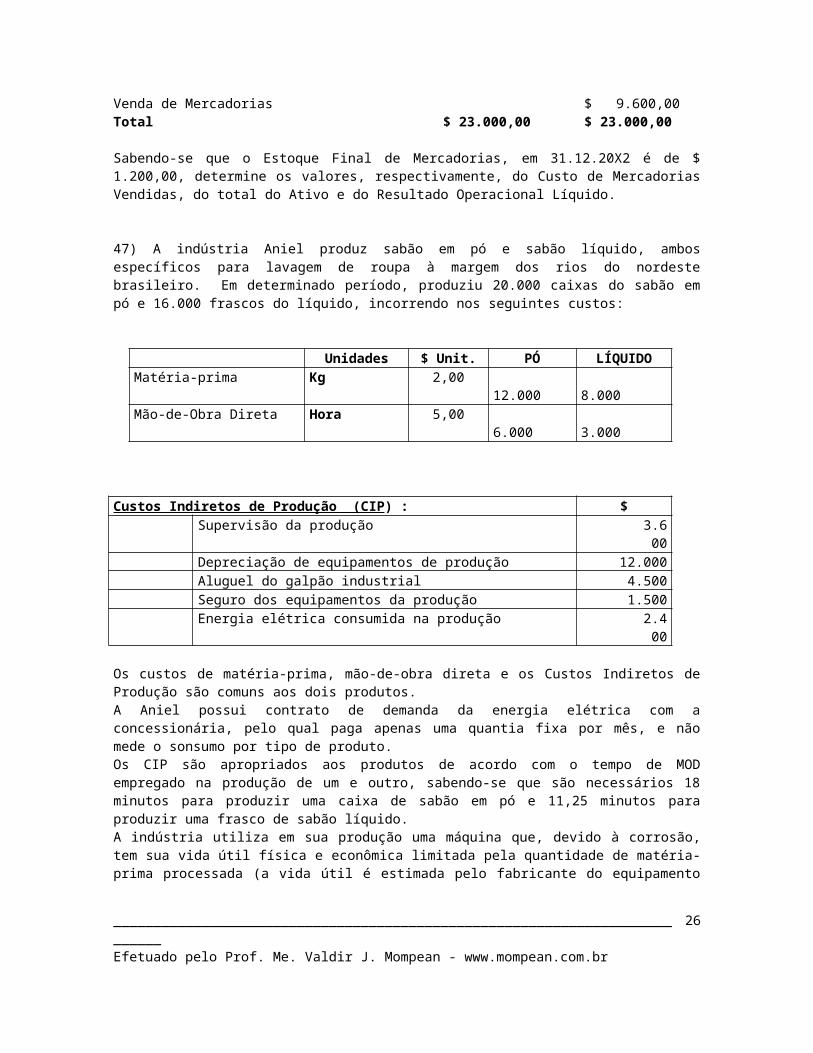

Venda de Mercadorias $ 9.600,00Total $ 23.000,00 $ 23.000,00

Sabendo-se que o Estoque Final de Mercadorias, em 31.12.20X2 é de $1.200,00, determine os valores, respectivamente, do Custo de MercadoriasVendidas, do total do Ativo e do Resultado Operacional Líquido.

47) A indústria Aniel produz sabão em pó e sabão líquido, ambosespecíficos para lavagem de roupa à margem dos rios do nordestebrasileiro. Em determinado período, produziu 20.000 caixas do sabão empó e 16.000 frascos do líquido, incorrendo nos seguintes custos:

Unidades $ Unit. PÓ LÍQUIDOMatéria-prima Kg 2,00

12.000 8.000

Mão-de-Obra Direta Hora 5,00 6.000

3.000

Custos Indiretos de Produção (CIP) : $Supervisão da produção 3.6

00Depreciação de equipamentos de produção 12.000Aluguel do galpão industrial 4.500Seguro dos equipamentos da produção 1.500Energia elétrica consumida na produção 2.4

00

Os custos de matéria-prima, mão-de-obra direta e os Custos Indiretos deProdução são comuns aos dois produtos.A Aniel possui contrato de demanda da energia elétrica com aconcessionária, pelo qual paga apenas uma quantia fixa por mês, e nãomede o sonsumo por tipo de produto.Os CIP são apropriados aos produtos de acordo com o tempo de MODempregado na produção de um e outro, sabendo-se que são necessários 18minutos para produzir uma caixa de sabão em pó e 11,25 minutos paraproduzir uma frasco de sabão líquido.A indústria utiliza em sua produção uma máquina que, devido à corrosão,tem sua vida útil física e econômica limitada pela quantidade de matéria-prima processada (a vida útil é estimada pelo fabricante do equipamento

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

26

em 400.000 kg de processamento de matéria-prima). Foi adquirida por$320/000 e seu custo ainda não está incluído na relação acima.

Pede-se:

a) elaborar um quadro de apropriação de custos aos produtos; eb) calcular o custo unitário de cada produto.

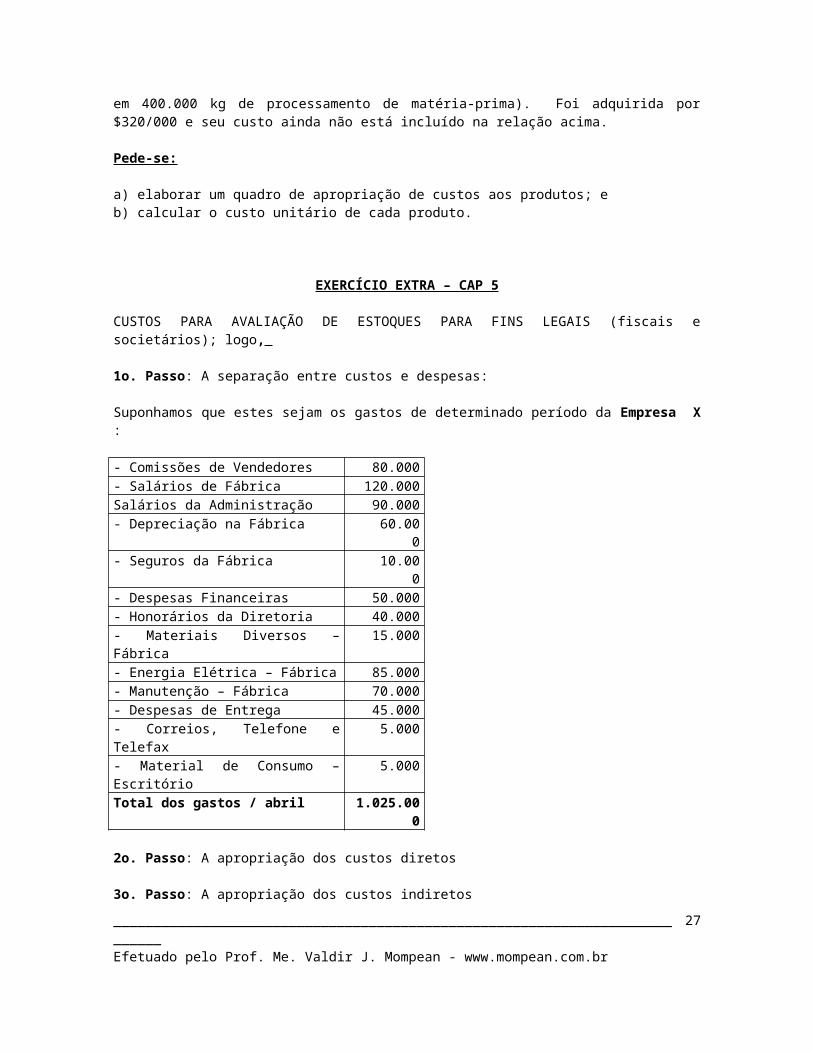

EXERCÍCIO EXTRA – CAP 5

CUSTOS PARA AVALIAÇÃO DE ESTOQUES PARA FINS LEGAIS (fiscais esocietários); logo,

1o. Passo: A separação entre custos e despesas:

Suponhamos que estes sejam os gastos de determinado período da Empresa X:

- Comissões de Vendedores 80.000- Salários de Fábrica 120.000Salários da Administração 90.000- Depreciação na Fábrica 60.00

0- Seguros da Fábrica 10.00

0- Despesas Financeiras 50.000- Honorários da Diretoria 40.000- Materiais Diversos –Fábrica

15.000

- Energia Elétrica – Fábrica 85.000- Manutenção – Fábrica 70.000- Despesas de Entrega 45.000- Correios, Telefone eTelefax

5.000

- Material de Consumo –Escritório

5.000

Total dos gastos / abril 1.025.000

2o. Passo: A apropriação dos custos diretos

3o. Passo: A apropriação dos custos indiretos____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

27

48) A Cia. Porto Primavera iniciou suas atividades no dia 02/01/X1. Em31/12/X1 seu primeiro balancete de verificação era constituído pelasseguintes contas (em $):

01 Caixa 1.20002 Clientes 4.80003 Estoque de matéria-prima 4.00004 Equipamentos de produção 1.60005 Depreciação acumulada de equipamentos de produção 24006 Empréstimos de curto prazo obtido com encargos pré-fixados 2.80007 Capital Social 10.04008 Consumo de matéria-prima 5.40009 Mão-de-obra direta (inclui encargos sociais) no período 4.80010 Energia elétrica consumida na produção 63011 Supervisão geral da produção 2.30012 Manutenção preventiva de máquinas comuns de produção 40013 Depreciação de equipamentos de produção 24014 Despesas comerciais e administrativas da empresa no período 4.05015 Despesas financeiras no período 16016 Vendas de produtos acabados (PAC) 16.500

O tempo de produção requerido por unidade de produto é o seguinte:

PRODUTOS Tempo de MOD Tempo de MáquinaTelevisores 1,8hh 1,25hm

Vídeos 2,4hh 3,75hm

Com relação aos custos diretos sabe-se que:

a matéria-prima é a mesma para todos os produtos, e o consumo se fazna mesma proporção: 1Kg de MP para cada unidade de produto acabado.

as habilidades e os salários dos operários são aproximadamente iguaispara todos os produtos; e

o consumo de energia elétrica é o mesmo em termos de kwh; por isso seucusto é diretamente proporcional ao tempo de utilização das máquinas.

Outros dados relativos ao ano de X1:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

28

Produtos Preço médio de venda/u

Volume de produção(em unidades)

Volume de Vendas (em unidades)

Televisores $ 300 50 35Vídeos $ 400 25 15

Pede-se:

1. Calcular: a) o custo total de cada produto;b) o custo unitário de cada produto; c) o Custo dos Produtos Vendidos no período; ed) o valor do Estoque Final de Produtos Acabados.

2. Elaborar: b) um quadro demonstrando o custo direto total por produto;c) Mapa de Rateio dos Custos Indiretos de Produção (CIP) dos elementos

de custos aos produtos;d) a Demonstração de Resultados do período, considerando 30% de

Imposto de Renda sobre o lucro; ee) o Balanço Patrimonial de 31/12/X1.

49) A empresa Rubi S.A. produz dois produtos, A e B, cujo volume deprodução e de vendas é cerca de 12.000 unidades do produto A e 4.000unidades do B, por período, e os Custos Indiretos de produção (CIP)totalizam $ 500.000.

Em determinado período, forma registrados os seguintes custos diretos porunidade (em $):

A BMaterial direto 20 25Mão-de-obra direta 10 6

Pede-se calcular o valor dos Custos Indiretos de Produção (CIP) de cadaproduto, utilizando o custo de mão-de-obra direta como base de rateio.

A empresa Nandaca produz dois produtos A e B, cuja produção no últimoperíodo contábil foi de 4.000 e 1.000 unidades, respectivamente. Seuscustos departamentais e o número de empregados foram os seguintes:

Departamentos Custos No. de EmpregadosGerência Geral da

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

29

Produção $ 1.050 2Manutenção $ 1.110 4Montagem $ 9.300 8Acabamento $ 7.140 8

Pede-se calcular o valor do custo de cada produto, considerando que:

a) Os custos da Gerência Geral da Produção devem ser os primeiros aserem distribuídos aos demais, e a base é o número de empregados.

b) Em seguida, devem ser rateados os custos do Departamento deManutenção: 75 para a montagem.

c) Finalmente, distribuir os custos de Montagem e do Acabamento paraos produtos, proporcionalmente às quantidades produzidas.

EXERCÍCIO EXTRA – CAP. 6

6.5. ESQUEMA COMPLETO DA CONTABILIDADE DE CUSTOS

Suponhamos que nossa empresa objeto do exemplo faça uma análise de seusDepartamentos de Serviços e verifique:

a) Que a Administração Geral da Produção é a primeira que deve ter seusCustos distribuídos, pois muito mais presta do que recebe serviços. Alémdisso, é a de maior valor em custos por apropriar.

b) Que a Manutenção será o segundo Departamento de Serviços a seralocado, porque ele também mais presta serviços ao Almoxarifado e aoControle de Qualidade do que deles recebe. Apesar de efetuar trabalhos àAdministração Geral, fá-los em valor não muito relevante e, além disso,ela não mais receberá custo de ninguém, pois já estará com saldo zero. Damesma forma que a própria Administração Geral, seus custos serãodistribuídos também aos Departamentos de Produção que deloa sebeneficiaram.

c) Que o Almoxarifado terá seus custos rateados aos Departamentos quefizeram uso de seus préstimos, exceto aos que já foram alvo dedistribuição.

d) Que o Controle de Qualidade, apesar de prestar às vezes serviços àManutenção, terá seus custos alocados somente aos Departamentos deProdução que dela fizeram uso, já que os demais Departamentos de Serviços

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

30

foram distribuídos. Ficou em último lugar, pois recebe benefícios daManutenção do que presta a ela.

Escalonada a seqüência da distribuição, precisamos analisar os diversoscritérios de rateio para que se possam dividir os custos da maneira maisracional possível. Concluindo a análise, suponhamos que os seguintesfatores tenham sido levantados e utilizados:

a) Rateio dos Custos de Administração Geral da Fábrica: conclui-se quenão deve ser feito uso de um único critério de raterio, já que é possívelfazer uma análise mais detalhada dos diversos custos que totalizam omontante de $296.000 a serem repartidos. O estudo mais acurado entãoindica:

a1) Aluguel - deverá ser rateado em fução da área ocupada pelosDepartamentos, e o levantamento indica (poderia ter sido rateada partetambém para a prória Administração Geral.) :

$Parao/a

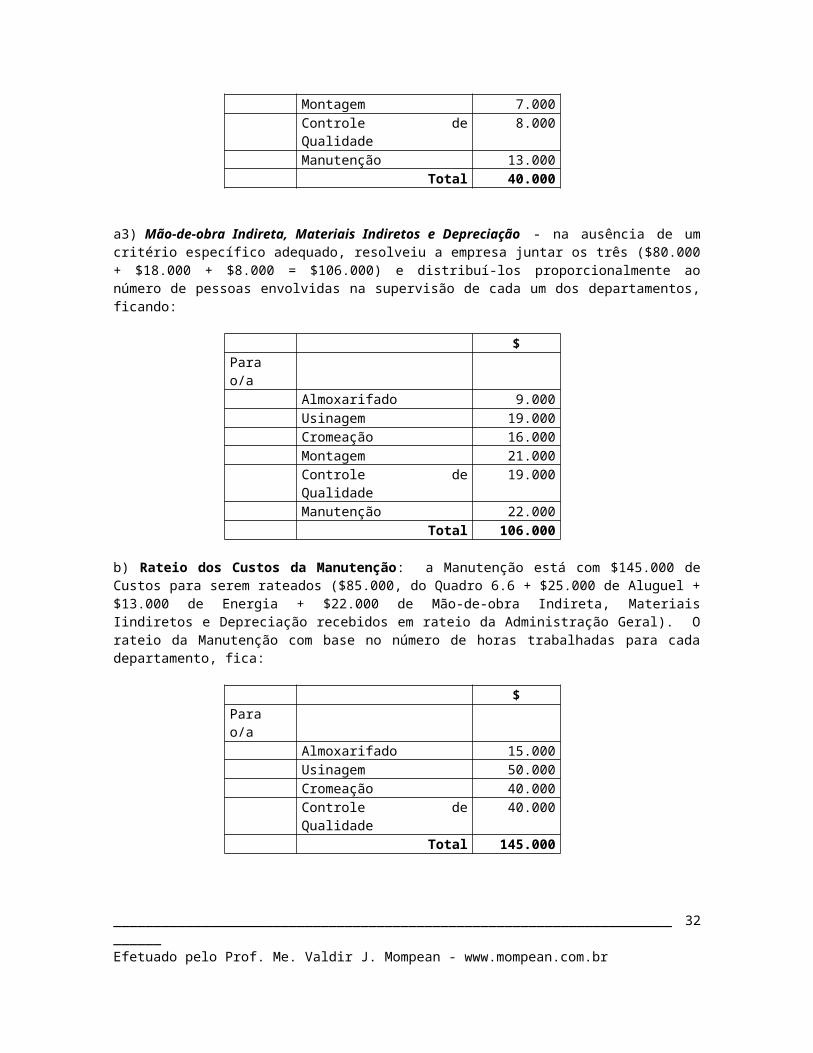

Almoxarifado 20.000Usinagem 30.000Cromeação 20.000Montagem 40.000Controle deQualidade

15.000

Manutenção 25.000Total 150.000

a2) Energia - a parte não alocada ainda de $40.000 é devida basicamente àiluminação, ao ar condicionado e também às máquinas de baixíssimoconsumo. A distribuição com base em pontos de luz e força indica: hádistribuição de novo à Usinagem, à Cromeação e à Montagem, por ser estaenergia relativa à iluminação e ao ar-condicionado; a apropriação jáexistente no Quadro 6.6 era só de força.

$Parao/a

Almoxarifado 6.000Usinagem 4.000Cromeação 2.000

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

31

Montagem 7.000Controle deQualidade

8.000

Manutenção 13.000Total 40.000

a3) Mão-de-obra Indireta, Materiais Indiretos e Depreciação - na ausência de umcritério específico adequado, resolveiu a empresa juntar os três ($80.000+ $18.000 + $8.000 = $106.000) e distribuí-los proporcionalmente aonúmero de pessoas envolvidas na supervisão de cada um dos departamentos,ficando:

$Parao/a

Almoxarifado 9.000Usinagem 19.000Cromeação 16.000Montagem 21.000Controle deQualidade

19.000

Manutenção 22.000Total 106.000

b) Rateio dos Custos da Manutenção: a Manutenção está com $145.000 deCustos para serem rateados ($85.000, do Quadro 6.6 + $25.000 de Aluguel +$13.000 de Energia + $22.000 de Mão-de-obra Indireta, MateriaisIindiretos e Depreciação recebidos em rateio da Administração Geral). Orateio da Manutenção com base no número de horas trabalhadas para cadadepartamento, fica:

$Parao/a

Almoxarifado 15.000Usinagem 50.000Cromeação 40.000Controle deQualidade

40.000

Total 145.000

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

32

c) Rateio dos Custos do Almoxarifado: este departamento está agoracom $120.000 ($70.000 do Quadro 6.6 + $20.000 de Aluguel + $6.000 deEnergia + $9.000 de Mão-de-obra Indireta, Materiais Indiretos eDepreciação recebidos da Administração Geral + $15.000 recebidos daManutenção). A empresa resolve distribuir esses Custos igualmente àUsinagem, à Cromeação e à Montagem, pr serem esses os Departamentosque realmente obrigam à existência do Almoxarifado; apesar de oControle de Qualidade fazer uso dele, não recebe rateio de seuscustos, pois tal uso é praticamente desprezível.

$Parao/a

Usinagem 40.000Cromeação 40.000Montagem 40.000

Total 120.000

d) Rateio dos Custos do Controle de Qualidade: este Departamento faztestes por amostragem da qualidade dos trabalhos processados nos trêsDepartamentos de Produção. A distribuição de seus custos é feita combase no número de testes feitos para cada um, e nesse período verifica-se:

No. Testes % $Testes p/

Usinagem136 53,54%

68.000

Cromeação88 34,65%

44.000

Montagem30 11,81%

15.000

Total 254 100,0%Distribuição dos $127.000 de custos ora existentes no Contr. de Qualidade:

127.000

Após esses rateios, temos todos os Custos Indiretos de Produçãocarregados somente sobre os três Departamentos de Produção:

$Usinagem 308.000Cromeação 219.000Montagem 193.000

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

33

Total 720.000

Precisamos agora transferir os custos deles para os produtos. Digamosque a empresa resolva fazer essa atribuição com base no número de horas-máquina que cada um ocupou, e que o levantamento demonstre:

Quadro 6.7Usinagem

HmCromeação

HmMontagem

hmTotal

hmProduto G 150 120 80 350Produto H 120 120 70 310Produto I 80 60 43 183

350 300 193 843

A apropriação, finalmente, dos Custos Indiretos aos produtos será feita:

Quadro 6.8Usinagem Cromeação Montagem Total

CustoIndustrial/hm

$308.000 /350 hm =$880/ hm

$219.000 /300 hm =$730/ hm

$193.000 /193 hm =$1.000/ hm

Produto G 150 hm x$880/ hm$132.000

120 hm x$730/ hm$87.600

80 hm x$1.000/ hm$80.000

$299.600

Produto H120 hm x$880/ hm$105.600

120 hm x$730/ hm$87.600

70 hm x$1.000/ hm$70.000

$263.200

Produto I 80 hm x$880/ hm$70.400

60 hm x$730/ hm$43.800

43 hm x$1.000/ hm$43.000

$157.200

TOTAL $308.000 $219.000 $219.000 $720.000

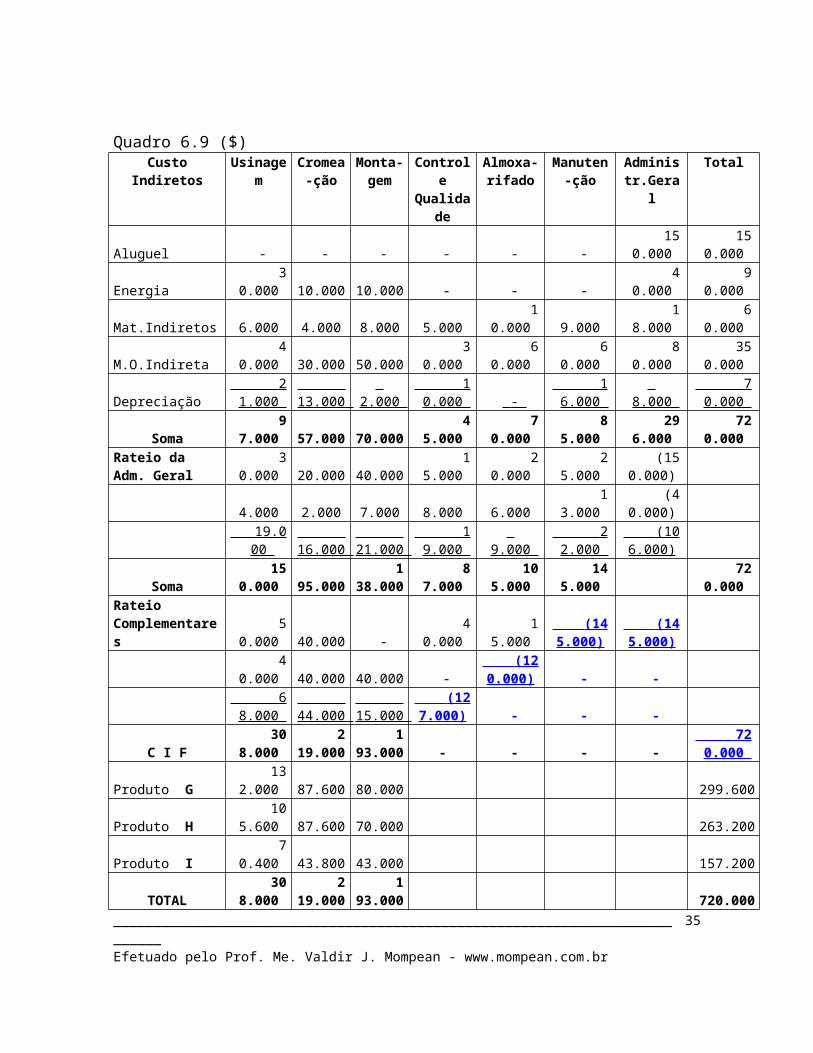

Com a total distribuição dos Custos Indiretos, poderíamos elaborar umMapa Completo de Rateio dos Custos Indiretos de produção como o do Quadro6.9. (Notar que a ordem da colocação dos departamentos é mudada parafacilitar a visualização das transferências dos Custos. Veja Quadro 6.6.)

Bastaria agora adicionar esses Custos Indiretos aos Custos Diretos dosProdutos D, E, F para obtermos seus Custos Totais de Produção.

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

34

Quadro 6.9 ($)Custo

IndiretosUsinage

mCromea-ção

Monta-gem

Controle

Qualidade

Almoxa-rifado

Manuten-ção

Administr.Gera

l

Total

Aluguel - - - - - - 150.000

150.000

Energia 30.000

10.000

10.000 - - -

40.000

90.000

Mat.Indiretos

6.000

4.000

8.000

5.000 10.000

9.000

18.000

60.000

M.O.Indireta 40.000

30.000

50.000

30.000

60.000

60.000

80.000

350.000

Depreciação 2 1.000

13.000

2.000

1 0.000 -

1 6.000

8.000

7 0.000

Soma 97.000

57.000

70.000

45.000

70.000

85.000

296.000

720.000

Rateio da Adm. Geral

30.000

20.000

40.000

15.000

20.000

25.000

(150.000)

4.000

2.000

7.000

8.000

6.000

13.000

(40.000)

19.0 00

16.000

21.000

1 9.000

9.000

2 2.000

(10 6.000)

Soma 150.000

95.000

138.000

87.000

105.000

145.000

720.000

Rateio Complementares

50.000

40.000 -

40.000

15.000

(14 5.000)

(14 5.000)

40.000

40.000

40.000 -

(12 0.000) - -

6 8.000

44.000

15.000

(12 7.000) - - -

C I F 308.000

219.000

193.000

- - - -

72 0.000

Produto G 132.000

87.600

80.000 299.600

Produto H 105.600

87.600

70.000 263.200

Produto I 70.400

43.800

43.000 157.200

TOTAL 308.000

219.000

193.000 720.000

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

35

1o. Passo: Separação entre Custos e Despesas.

2o. Passo: Apropriação dos Custos Diretos diretamente aos produtos.

3o. Passo: Apropriação dos Custos Indiretos que pertencem, visivelmente,aos Departamentos, agrupando, à parte, os comuns.

4o. Passo: Rateio dos Custos Indiretos comuns aos diversos Departamentos,quer de Produção, quer de Serviços.

5o. Passo: Escolha da seqüência de rateio dos Custos acumulados nosDepartamentos de Serviços e sua distribuição aos demais Deptos.

6o. Passo: Atribuição dos Custos Indiretos que agora só estão nosDepartamentos de Produção aos produtos, segundo critérios fixados.

50) A cia Porto Eucaliptos iniciou suas atividade em 2-1-X1, seu primeirobalancete de verificação era constituído pelas seguintes contas (em$mil):

1 Caixa 4602 Bancos 1.0003 Clientes 6.0604 Estoque de matéria-prima 5.0005 Equipamentos de produção 2.0006 Depreciação acumulada - equipamentos de produção 3007 Veículos 1.0008 Depreciação acumulada – Veículos 1009 Empréstimos curto prazo obtidos-encargos

prefixados3.520

10 Capital social 15.00011 Consumo de matéria-prima 7.00012 Mão-de-obra direta (com encargos sociais) no

período6.000

13 Energia elétrica consumida na produção 79014 Supervisão geral da produção 2.88015 Aluguel da fábrica 60016 Consumo de lubrificantes nos equipamentos de

produção350

17 Manutenção preventiva de máquinas comuns deprodução

500

18 Supervisão de almoxarifado de matéria-prima 1.440____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

36

19 Depreciação de equipamentos de produção 30020 Seguro dos equipamentos da fábrica 34021 Despesas comerciais e administrativas da empresa

no período8.100

22 Despesas financeiras no período 20023 Vendas de produtos acabados 25.100

Outros dados relativos ao ano de X1:

1) Produção e vendas no período:

Produtos Preço médio devenda/un.

Volume de produção(em unidades)

Volume de vendas(em unidades)

X $ 270 50.000 40.000Y $ 350 30.000 18.000Z $ 500 20.000 16.000

2) O tempo de produção requerido por unidade do produto é oseguinte:

Produtos Tempo de MOD Tempo de máquinaX 1,0 hh 0,60 hmY 2,0 hh 1,50 hmZ 2,5 hh 3,75 hm

3) Com relação aos custos diretos, sabe-se que:

A matéria prima é a mesma para todos os produtos, e oconsumo faz-se na mesma proporção: 1kg de MP para cadaunidade do produto acabado.

As habilidades e os salários dos operários sãoaproximadamente iguais para todos os produtos.

O consumo de energia elétrica é o mesmo em termos dekwh, por isso seu custo é diretamente proporcional aotempo de utilização das máquinas.

4) Os custos de Supervisão da Produção e Aluguel devem serrateados com base na MOD; e Supervisão do almoxarifado, commatéria-prima.

5) Os demais custos indiretos são correlacionados ao tempo deuso de máquinas.

6) O imposto de renda (IR) é de 30% sobre o lucro.

Pede-se:____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

37

1) Calcular:a) o custo unitário de cada produto.b) o custo total de cada produto.c) o custo dos produtos vendidos no período.d) o valor do estoque final de produtos acabados.

2) Elaborar:a) Um quadro demonstrando o custo direto total por produto.b) Um Mapa de Rateio dos Custos Indiretos de Produção (CIP) dos

elementos de custos aos produtos.c) A Demonstração de Resultados do período, considerando 30% de

Imposto de Renda sobre o Lucro.O Balanço Patrimonial em 31-12-X1.

51) A empresa Swissa produz chocolates em dois tipos: Bombons e Barras.

O ambiente produtivo em si e suas atividades de apoio ocorrem em quatrodepartamentos: Confeitaria, Embalagem, Administração da Produção eManutenção.

Sua estrutura de custos em determinado período foi a seguinte (em $):

1) Os custos diretos referente aos produtos

Matéria-prima Mão-de-obra diretaBombons 8.000 5.000Barras 4.000 3.000

2) Os Custos Indiretos de Produção (CIP - comuns aos dois produtos):

Aluguel 6.000Material 3.600Energia Elétrica 5.100Depreciação 3.900

Outros dados coletados no período:

Confeitaria Embalagem Administraçãoda Produção Manutenção

Área (m2) 880 760 140 220Consumo de 3.000 2.520 300 180

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

38

Energia (Kwh)Horas de MO 24.000 12.000 2.000 2.000

Os CIP são alocados inicialmente aos departamentos e, depois, destes aosprodutos.

As bases de rateio são as seguintes:

O Aluguel é distribuído aos departamentos de acordo com suasrespectivas áreas.

O consumo de Energia Elétrica é medido por departamento. A base de rateio utilizada para depreciação e material indireto é o

número de horas de mão-de-obra utilizadas em cada departamento. Os custos do Departamento de Administração da Produção são os

primeiros a serem distribuídos aos demais, e a base é o número defuncionários, a saber:

Departamentos N° de funcionáriosConfeitaria 8Embalagem 8Manutenção 4

Conforme tem-se observado em períodos anteriores - e espera-se que semantenha - cabe ao departamento de Embalagem 1/4 do total dos custosde Manutenção; o restante pertence, integralmente, ao de Confeitaria.

A distribuição dos custos dos departamentos de produção aos produtos éfeita em função do volume de chocolate produzido.

Pede-se para calcular:

a) o custo total de cada produto; e

b) o custo unitário de cada produto, sabendo que as quantidades (em Kg)de produtos acabados foram: Bombons: 4.000 e Barras: 1.000

Mapa de Rateio dos Custos Indiretos

Custos Indiretos Confeitaria Embalagem Manutenção Adm. daProdução Total

AluguelMaterialEnergia Elétrica

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

39

DepreciaçãoTotal Rateio Adm. -Soma -Rateio Manutenção - -Total - -BOMBONS - -BARRAS - -Total - -

A Cia. Porto Primavera iniciou suas atividades no dia 2-1-X1. em 31-12-X1seu primeiro balancete de verificação era constituído pela seguintescontas:

1 Caixa 1.2002 Clientes 4.8003 Estoque de matéria-prima 4.0004 Equipamentos de produção 1.6005 Depreciação acumulada - equipamentos de produção 2406 Empréstimos curto prazo obtidos-encargos

prefixados2.800

7 Capital social 10.0408 Consumo de matéria-prima 5.4009 Mão-de-obra direta (com encargos sociais) no

período4.800

10 Energia elétrica consumida na produção 63011 Supervisão geral da produção 2.30012 Manutenção preventiva de máquinas comuns de

produção400

13 Depreciação de equipamentos de produção 24014 Despesas comerciais e administrativas da empresa

no período 4.050

15 Despesas financeiras no período 16016 Vendas de produtos acabados (PAC) 16.500

O tempo de produção requerido por unidade de produto é o seguinte:

Produtos Tempo de MOD Tempo de MáquinaTelevisores 1,8 hh 1,25 hmVídeos 2,4 hh 3,75 hm

Com relação aos custos diretos sabe-se que:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

40

A matéria-prima é a mesma para todos os produtos, e o consumo sefaz na mesma proporção: 1 kg de MP para caba unidade do produtoacabado;

As habilidades e os salários dos operários são aproximadamenteiguais para todos os produtos; e

O consumo de energia elétrica é o mesmo em termos de kWh; por issoseu custo é diretamente proporcional ao tempo de utilização dasmáquinas.

Outros dados relativos ao ano de X1:

Produtos Preço médiode venda/un.

Volume deprodução (emunidades)

Volume devendas (emunidades)

Televisores $ 300 50 35Vídeos $ 400 25 15

Pede-se:

1) Calcular:d) o custo unitário de cada produto.e) o custo total de cada produto.f) o custo dos produtos vendidos no período.g) o valor do estoque final de produtos acabados.

3) Elaborar:a) Um quadro demonstrando o custo direto total por produto.b) Um Mapa de Rateio dos Custos Indiretos de Produção (CIP) dos

elementos de custos aos produtos.c) A Demonstração de Resultados do período, considerando 30% de

Imposto de Renda sobre o Lucro.d) O Balanço Patrimonial em 31-12-X1.

EXERCÍCIO EXTRA – CAP. 7

52) A empresa Postes Reis produz postes de cimento em três tamanhos: n°0,n°1 e n°2.

O número 0, devido ao tamanho e ao tratamento de sua estrutura, é feitoem uma máquina grande. Os números 1 e 2, por serem de menor porte, sãoproduzidos em uma máquina pequena.

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

41

Os custos diretos unitários, em determinado período, foram os seguintes(em $):

Poste n° Material Mão-de-Obra0 350 901 250 812 175 54

Os custos indiretos (supervisão, depreciação e manutenção) foram de $200.000 no mesmo período, sendo que: $ 37.500 são específicos da máquina pequena; $ 75.000 são específicos da grande; $ 87.500 referem-se a serviços auxiliares e da administração da

produção (supervisão geral).

A empresa produziu 1.000 postes de cada tamanho no período, e costumaratear o valor total dos custos indiretos diretamente aos produtos (semdepartamentalização), à base do custo de Mão-de-Obra Direta.

Considerando-se que foram vendidas 800 unidades de cada poste produzidodurante o período, e sabendo-se que não havia estoques iniciais, pede-separa calcular:

a) a diferença no resultado da empresa entre a maneira como ela vemprocedendo e o correto; e

b) idem, no estoque final.

EXERCÍCIO EXTRA – CAP. 8

53) A empresa Rede Services dedica-se à prestação de dois serviços, naárea de informática: Montagem e manutenção de Homepages (páginas na internet): Serviço

A: Receita Líquida no período = $ 860.965 Instalação e manutenção de rede interna em empresas (Intranet):

Serviço B: Receita Líquida no período = $ 1.262.273Em determinado período, foram registrados os seguintes custos diretos:

Serviço A Serviço BDepreciação de veículos -0- 20.000Salários e encargos sociais do pessoal 100.000 130.000Depreciação de equipamentos de processamento de 80.000 15.000

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

42

dadosSoftwares e Hardwares utilizados 45.000 380.000Energia elétrica 170.000 -0-

Os Custos Indiretos, comuns aos dois serviços, foram de $500.000 para o mesmo período.

Através de entrevistas, análise de dados na contabilidade etc.,verificou-se que os custos indiretos referiam-se às seguintes atividades:

Atividade $Treinar e aperfeiçoar pessoal 150.000Realizar manutenção preventiva 110.000Realizar manutenção corretiva 80.000Supervisionar Serviços 70.000Controlar a qualidade dosserviços

90.000

TOTAL 500.000

Lista de possíveis Direcionadores de Custos:

Serviço A Serviço BN° de horas de manutenção preventiva 200 1.400N° de horas de manutenção corretiva 80 320Tempo dedicado pelos supervisores 15% 85%N° de horas de treinamento 100 300N° de pontos de inspeção de controle de Qualidade 2 8Quantidade de Homepages montadas 80 -0-Quantidade de redes instaladas -0- 15

Pede-se para calcular:

a) o valor dos custos indiretos, por tipo de serviço, segundo o rateiocom base no custo direto;

b) idem, segundo o Custeio Baseado em Atividades (ABC); ec) a margem bruta de lucro, em porcentagem, por tipo de serviço, e no

total, segundo o Custeio Baseado em Atividades (ABC).

EXERCÍCIO EXTRA – CAP. 9Assinalar a alternativa correta:

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

43

54) Para que se tenha uma taxa de aplicação de custos indiretos énecessário estimar:

a) preço de venda e volume de produçãob) receita total e custo indireto do período c) volume de produção e custos indiretosd) mão-de-obra direta e volume de produçãoe) preço de venda e mão-de-obra indireta

55) Para se formular uma boa taxa de aplicação de custos indiretos énecessário separar:

a) receita bruta e despesab) custos fixos e variáveisc) custos fixos e indiretosd) receita e custos diretose) custo e despesa diretos

56) Considere as estimativas e definições abaixo:

(I) do volume de atividade (II) do rateio dos custos indiretos(III) dos custos fixos(IV) dos custos variáveis(V) do critério de apropriação dos custos indiretos aos produtos

A seqüência correta para elaboração da taxa predeterminada de custosindiretos é:

a) I, II, III, IV e Vb) I, II, V, III e IVc) I, III, IV, V e IId) I, II, IV, III e Ve) I, V, IV, II e III

57) O saldo da conta de variação de CIP, no fim do período, deve ser:

a) extintob) mantidoc) equilibradod) ativado

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

44

e) estimado

58) No final do período contábil, o saldo da conta de variações de CIPdeve ser distribuído a:

a) resultado e provisãob) resultado e estoquesc) variação de CIP no PLd) resultado e conta caixae) estoques e imobilizado

59) Em meados de determinado mês a Empresa Filomena adquire matéria-primapara sua produção de mesas e cadeiras por $ 100.000, com pagamentoprevisto para sessenta dias.

A taxa de juros está em 1,8% a.m. no mês da compra, e estima-se que nostrês meses seguintes esteja ao redor de 2,0% a.m.

Considerando-se que a Contabilidade Financeira e a de Custos trabalhem como conceito de valor presente, pede-se para calcular o custo de aquisição aser considerado na entrada do estoque.

Assinalar Falso (F) ou Verdadeiro (V):( ) Mão-de-obra direta é aquela relativa ao pessoal que trabalhadiretamente sobre os bens ou serviços em produção.( ) Se há estimativas ou divisões proporcionais para alocação aosprodutos, em termos contábeis, tem-se a mão-de-obra como custo direto.( ) Custo de mão-de-obra direta é o valor total da Folha de Saláriosrelativa à mão-de-obra direta.( ) Só deve ser considerado como custo de mão-de-obra direta dosprodutos a parte relativa ao tempo realmente utilizado na sua produção.( ) Há uma tendência, cada vez mais forte, à redução da proporção demão-de-obra direta no custo total dos produtos.

60) Assinalar Falso (F) ou Verdadeiro (V):

( ) A contabilização de custos na Produção por Ordem só pode ser feita de forma analítica, ou seja, acompanhado-se todos os passos do processo produtivo.

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

45

( ) O critério de apropriação de resultados proporcionalmente à execuçãosó pode ser utilizado em casos de obras ou encomendas contratadas comreceita global definida.

( ) Em períodos de alta inflação, o correto é que todos os valores decustos e receitas estejam a valor presente e traduzidos para a mesmamoeda.

( ) Quando ocorrem contratos de longo prazo, deve-se fazer a apropriaçãodo resultado apenas no final da sua execução.

( ) No caso de obras públicas, o fisco brasileiro aceita que as empresaspaguem o imposto de renda na proporção dos recebimentos e não na daexecução dos serviços contratados.

61) Assinalar Falso (F) ou Verdadeiro (V):

( ) A produção conjunta é característica exclusiva da produçãocontínua.( ) A sucata tem como características valor firme de mercado econdições normais de comercialização.( ) Os subprodutos são decorrência normal do processo produtivo.( ) Os co-produtos são os próprios produtos principais, já que vêm domesmo material.( ) A sucata, quando é vendida, deve ter sua receita registrada emOutras Receitas Operacionais.

____________________________________________________________________________Efetuado pelo Prof. Me. Valdir J. Mompean - www.mompean.com.br

46

Related Documents