UNIVERSIDAD MARIANO GALVEZ LIC. GUADALUPE JAGAN CONTABILIDAD I Oscar Ruben Colindres Ochoa 5990-13-7442 Guatemala, 2016.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSIDAD MARIANO GALVEZ

LIC. GUADALUPE JAGAN

CONTABILIDAD I

Oscar Ruben Colindres Ochoa

5990-13-7442

Guatemala, 2016.

Introducción

La razón de este libro, desde una perspectiva didáctica, es presentar un manual práctico para que pueda entenderse como funciona la contabilidad. Se trata de explicar de manera amena y sencilla los mecanismos propios de la contabilidad.

Este libro con la pretensión de ofrece un contenido más ameno, digerible y práctico a la vez.

El lector encontrará una introducción a los conceptos claves de los principios básicos de la contabilidad, Glosarios de Cuentas Contables, el inventario, Normalización, Jornalizacion, balance general, Clasificación de la cuentas por Activo y Pasivo, hoja de trabajo, saldos ajustados.

2

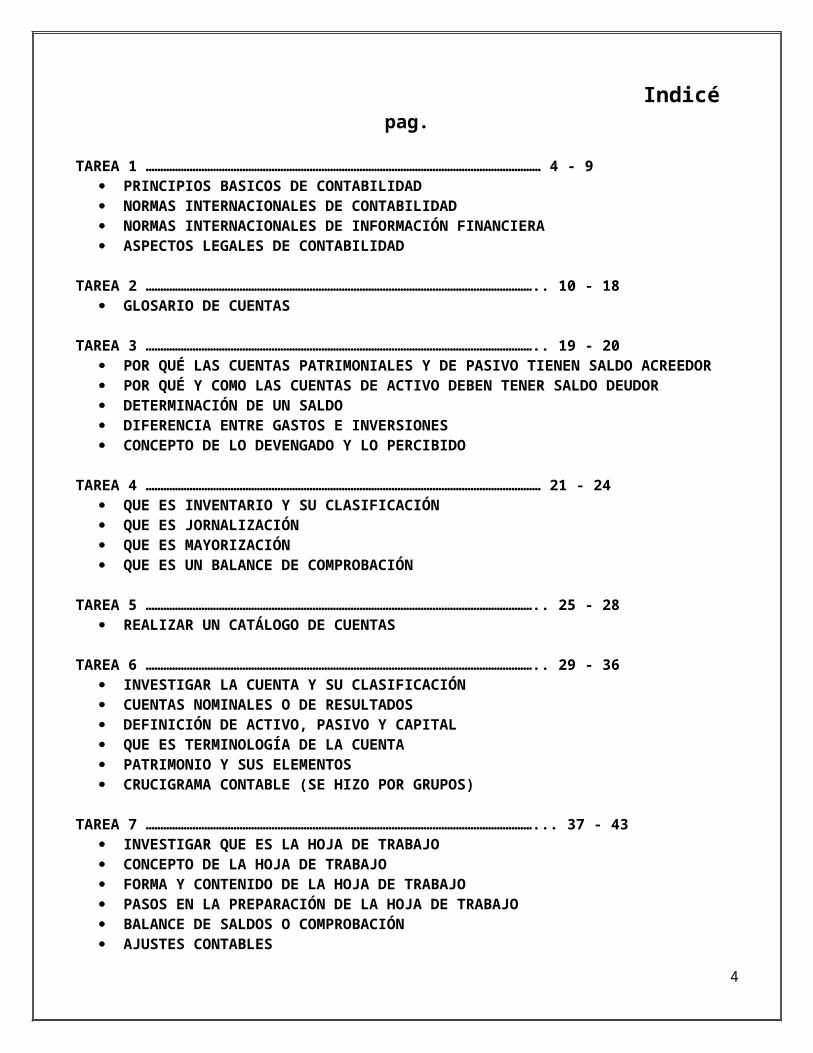

Indicé pag.

TAREA 1 ……………………………………………………………………………………………………………………… 4 - 9 PRINCIPIOS BASICOS DE CONTABILIDAD NORMAS INTERNACIONALES DE CONTABILIDAD NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA ASPECTOS LEGALES DE CONTABILIDAD

TAREA 2 …………………………………………………………………………………………………………………….. 10 - 18 GLOSARIO DE CUENTAS

TAREA 3 …………………………………………………………………………………………………………………….. 19 - 20 POR QUÉ LAS CUENTAS PATRIMONIALES Y DE PASIVO TIENEN SALDO ACREEDOR POR QUÉ Y COMO LAS CUENTAS DE ACTIVO DEBEN TENER SALDO DEUDOR DETERMINACIÓN DE UN SALDO DIFERENCIA ENTRE GASTOS E INVERSIONES CONCEPTO DE LO DEVENGADO Y LO PERCIBIDO

TAREA 4 ……………………………………………………………………………………………………………………… 21 - 24 QUE ES INVENTARIO Y SU CLASIFICACIÓN QUE ES JORNALIZACIÓN QUE ES MAYORIZACIÓN QUE ES UN BALANCE DE COMPROBACIÓN

TAREA 5 …………………………………………………………………………………………………………………….. 25 - 28 REALIZAR UN CATÁLOGO DE CUENTAS

TAREA 6 …………………………………………………………………………………………………………………….. 29 - 36 INVESTIGAR LA CUENTA Y SU CLASIFICACIÓN CUENTAS NOMINALES O DE RESULTADOS DEFINICIÓN DE ACTIVO, PASIVO Y CAPITAL QUE ES TERMINOLOGÍA DE LA CUENTA PATRIMONIO Y SUS ELEMENTOS CRUCIGRAMA CONTABLE (SE HIZO POR GRUPOS)

TAREA 7 ……………………………………………………………………………………………………………………... 37 - 43 INVESTIGAR QUE ES LA HOJA DE TRABAJO CONCEPTO DE LA HOJA DE TRABAJO FORMA Y CONTENIDO DE LA HOJA DE TRABAJO PASOS EN LA PREPARACIÓN DE LA HOJA DE TRABAJO BALANCE DE SALDOS O COMPROBACIÓN AJUSTES CONTABLES QUE SON SALDOS AJUSTADOS RESULTADOS Y BALANCES

TAREA 1:

LOS PRINCIPIOS BASICOS DE CONTABILIDAD

3

Los Principios de Contabilidad son los lineamientos que regulan la manera en que se cuantifica, trata y comunica la información financiera por parte de los profesionales de la contabilidad, se puede decir que, de alguna manera, constituyen la ley reglamentaria del contador.

¿Qué son?

Se les menciona, con frecuencia, como Normas o Principios de Contabilidad Generalmente Aceptados y se les define de la siguiente manera:

Son una convención mínima de conceptos básicos y reglas que deben ser observados al registrar e informar contablemente, sobre asuntos y actividades de personas naturales o jurídicas.

Los principios de contabilidad generalmente aceptados reglamentan el proceso de la contabilidad financiera, determinando la información que debe incluirse, cómo se organiza, mide, combina y ajusta y finalmente cómo se presenta en los estados financieros.

¿Cuáles son?

Principio de contabilidad básico:

Equidad

La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que los intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen, con equidad, los distintos intereses en juego en una empresa dada.

Principios de contabilidad que identifican y delimitan al ente económico y sus aspectos financieros:

Entidad

Se utilizan para identificar, en una entidad, dos criterios:

1. Conjunto de recursos destinados a satisfacer alguna necesidad social con estructura y operación propios.2. Centro de decisiones independientes con respecto al logro de fines específicos, es decir, a la satisfacción de una

necesidad social.

Por tanto, la personalidad de un negocio es independiente de las de sus accionistas o propietarios y en sus estados financieros sólo deben incluirse los bienes, valores, derechos y obligaciones de este ente económico independiente. La entidad puede ser una persona física o una persona moral o una combinación de varias de ellas.

Moneda de denominador común

Los estados financieros reflejan el patrimonio mediante un recurso que se emplea para reducir todos sus componentes heterogéneos a una expresión, que permita agruparlos y compararlos fácilmente. Este recurso consiste en elegir una moneda y valorizar los elementos patrimoniales aplicando un precio a cada unidad.

Devengado

Las variaciones patrimoniales que se deben considerar para establecer el resultado económico, son los que corresponden a un ejercicio sin entrar a distinguir si se han cobrado o pagado durante dicho periodo.

Principios de contabilidad que establecen la base para cuantificar las operaciones del ente económico:

4

Período contable

La necesidad de conocer los resultados de operación y la situación financiera de la entidad, que tiene una existencia continua, obliga a dividir su vida en períodos convencionales.

Valor histórico original

Las transacciones y eventos económicos que la contabilidad cuantifica se registran según las cantidades de efectivo que se afecten o su equivalente o la estimación razonable que de ellos se haga al momento en que se consideren realizados contablemente.

Estas cifras deberán ser modificadas en el caso de que ocurran eventos posteriores que les hagan perder su significado, aplicando métodos de ajuste en forma sistemática que preserven la imparcialidad y objetividad de la información contable.

Negocio en marcha

La entidad se presume en existencia permanente salvo especificación en contrario, por lo que las cifras de sus estados financieros representarán valores históricos o modificaciones de ellos, sistemáticamente obtenidos.

Dualidad económica

Se constituye de:

Los recursos de los que dispone la entidad para realización de sus fines y, las fuentes de dichos recursos, que a su vez, son la especificación de los derechos que sobre los mismos existen, considerados en sus conjuntos.

La doble dimensión de la representación contable de la entidad es fundamental para una adecuada comprensión de su estructura y relación con otras entidades. El hecho de que los sistemas modernos de registro aparentan eliminar la necesidad aritmética de mantener la igualdad de cargos y abonos, no afecta al aspecto dual del ente económico, considerado en su conjunto.

Realización.

Las operaciones y eventos económicos que la contabilidad cuantifica, se consideran por ella realizados:

Cuando ha efectuado transacciones con otros entes económicos. Cuando han tenido lugar transformaciones internas que modifican la estructura de recursos o de sus fuentes. Cuando han ocurrido eventos económicos externos a la entidad o derivados de las operaciones de ésta y cuyo

efecto puede cuantificarse razonablemente en términos monetarios.

Principios de contabilidad aplicables a los estados financieros:

Revelación suficiente

La información contable presentada en los estados financieros debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de la operación y la situación financiera de la entidad.

Prudencia

Significa que cuando se deba elegir entre dos valores para un elemento del activo, normalmente, se debe optar por el más bajo, o bien que una operación se contabilice de tal modo, que la participación del propietario sea menor. Este principio general se puede expresar también diciendo: “contabilizar todas las pérdidas cuando se conocen y las ganancias solamente

5

cuando se hayan realizado”. La exageración en la aplicación de este principio no es conveniente si resulta en detrimento de la presentación razonable de la situación financiera y del resultado de las operaciones.

Importancia relativa

La información que aparece en los estados financieros debe mostrar los aspectos importantes de la entidad susceptibles de ser cuantificados en términos monetarios. Tanto para efectos de los datos que entran al sistema de información contable como para la información resultante de su operación, se debe equilibrar el detalle y multiplicidad de los datos con los requisitos de utilidad y finalidad de la información.

Consistencia

Los usos de la información contable requieren que se sigan procedimientos de cuantificación que permanezcan en el tiempo.

Objetividad

Los cambios en el activo, pasivo y en la expresión contable del patrimonio neto, se deben reconocer formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esta medida en términos monetarios.

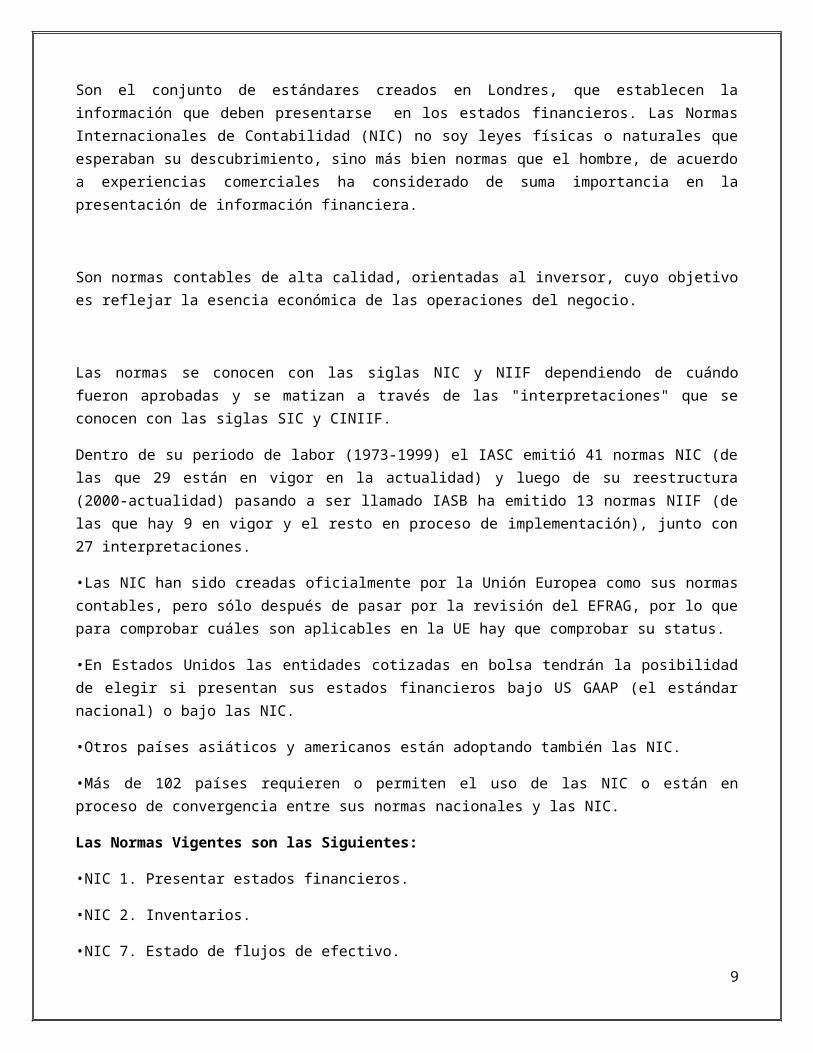

Normas Internacionales de Contabilidad (NIC):

Son el conjunto de estándares creados en Londres, que establecen la información que deben presentarse en los estados financieros. Las Normas Internacionales de Contabilidad (NIC) no soy leyes físicas o naturales que esperaban su descubrimiento, sino más bien normas que el hombre, de acuerdo a experiencias comerciales ha considerado de suma importancia en la presentación de información financiera.

Son normas contables de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio.

Las normas se conocen con las siglas NIC y NIIF dependiendo de cuándo fueron aprobadas y se matizan a través de las "interpretaciones" que se conocen con las siglas SIC y CINIIF.

Dentro de su periodo de labor (1973-1999) el IASC emitió 41 normas NIC (de las que 29 están en vigor en la actualidad) y luego de su reestructura (2000-actualidad) pasando a ser llamado IASB ha emitido 13 normas NIIF (de las que hay 9 en vigor y el resto en proceso de implementación), junto con 27 interpretaciones.

•Las NIC han sido creadas oficialmente por la Unión Europea como sus normas contables, pero sólo después de pasar por la revisión del EFRAG, por lo que para comprobar cuáles son aplicables en la UE hay que comprobar su status.

•En Estados Unidos las entidades cotizadas en bolsa tendrán la posibilidad de elegir si presentan sus estados financieros bajo US GAAP (el estándar nacional) o bajo las NIC.

•Otros países asiáticos y americanos están adoptando también las NIC.

•Más de 102 países requieren o permiten el uso de las NIC o están en proceso de convergencia entre sus normas nacionales y las NIC.

6

Las Normas Vigentes son las Siguientes:

•NIC 1. Presentar estados financieros.

•NIC 2. Inventarios.

•NIC 7. Estado de flujos de efectivo.

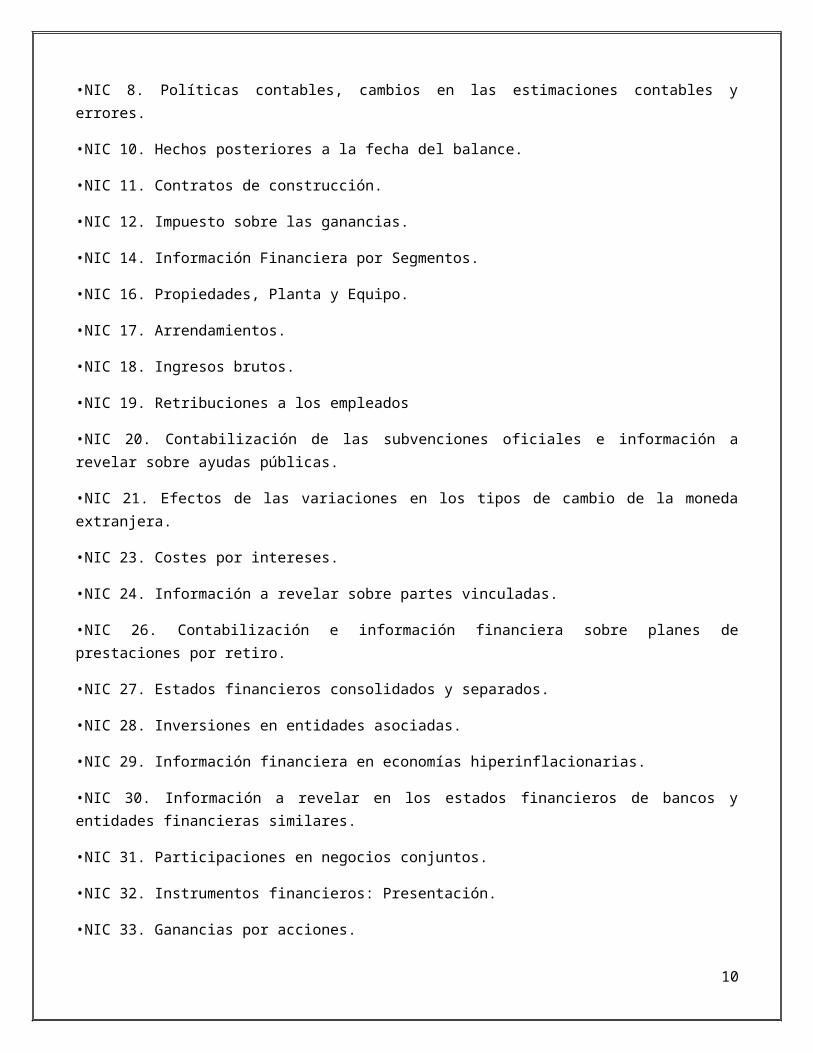

•NIC 8. Políticas contables, cambios en las estimaciones contables y errores.

•NIC 10. Hechos posteriores a la fecha del balance.

•NIC 11. Contratos de construcción.

•NIC 12. Impuesto sobre las ganancias.

•NIC 14. Información Financiera por Segmentos.

•NIC 16. Propiedades, Planta y Equipo.

•NIC 17. Arrendamientos.

•NIC 18. Ingresos brutos.

•NIC 19. Retribuciones a los empleados

•NIC 20. Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicas.

•NIC 21. Efectos de las variaciones en los tipos de cambio de la moneda extranjera.

•NIC 23. Costes por intereses.

•NIC 24. Información a revelar sobre partes vinculadas.

•NIC 26. Contabilización e información financiera sobre planes de prestaciones por retiro.

•NIC 27. Estados financieros consolidados y separados.

•NIC 28. Inversiones en entidades asociadas.

•NIC 29. Información financiera en economías hiperinflacionarias.

•NIC 30. Información a revelar en los estados financieros de bancos y entidades financieras similares.

•NIC 31. Participaciones en negocios conjuntos.

•NIC 32. Instrumentos financieros: Presentación.

•NIC 33. Ganancias por acciones.

•NIC 34. Información financiera intermedia.

•NIC 36. Deterioro del valor de los activos.

•NIC 37. Provisiones, activos y pasivos contingentes.

•NIC 38. Activos intangibles.7

•NIC 39. Instrumentos financieros: reconocimiento y valoración.

•NIC 40. Inversiones inmobiliarias;

•NIC 41. Agricultura y ganadería.

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

El objetivo de esta Normas Internacionales De Información Financiera es asegurar los primeros estados financieros con arreglo a las Normas Internacionales De Información Financiera de una entidad, así como sus informes financieros intermedios, relativos a una parte del ejercicio cubierto por tales estados financieros, contiendo información de alta calidad.

También, otro objetivo de las Normas Internacionales de Información Financiera es mejorar la relevancia, fiabilidad y comparabilidad de la información sobre combinaciones de negocios y sus efectos que una entidad que informa proporciona en sus estados financieros. Para la consecución del señalado objetivo esta Normas Internacionales de Información Financiera establece principios y requerimientos sobre cómo la entidad adquirente:

a) reconocerá y valorará en sus estados financieros los activos adquiridos identificables, los pasivos asumidos y cualquier participación no dominante en la entidad adquirida;

b) reconocerá y valorará el fondo de comercio adquirido en la combinación de negocios o una ganancia procedente de una compra en condiciones muy ventajosas; y

c) determinará qué información se ha de revelar para permitir a los usuarios de los estados financieros evaluar la naturaleza y los efectos financieros de la combinación de negocios.Las Normas Internacionales de Información Financiera se aplican en los primeros estados financieros con arreglos a las Normas Internacionales de Información Financiera. También son los primeros estados financieros anuales en los cuales la entidad adopta las Normas Internacionales de Información Financiera, mediante una declaración, explícita y sin reservas, contenida en tales estados financieros, del cumplimiento con las Normas Internacionales de Información Financiera.

ASPECTOS LEGALES DE CONTABILIDAD.

Art. 33. El comerciante está obligado a llevar y mantener un sistema de contabilidad adecuado. Este sistema podrá llevarse mediante los instrumentos, recursos y sistemas de registro y procesamiento que mejor se acomoden a las características particulares del negocio, pero en todo caso deberá satisfacer los siguientes requisitos mínimos:

a) Permitirá identificar las operaciones individuales y sus características, así como conectar dichas operaciones individuales con los documentos comprobatorios originales de las mismas.

b) Permitirá seguir la huella desde las operaciones individuales a las acumulaciones que den como resultado las cifras finales de las cuentas y viceversa.

c) Permitirá la preparación de los estados que se incluyan en la información financiera del negocio.

d) Permitirá conectar y seguir la huella entre las cifras de dichos estados, la acumulación de las cuentas y las operaciones individuales.

e) Incluirá los sistemas de control y verificación internos necesarios para impedir la omisión del registro de operaciones, para asegurar la corrección del registro contable y para asegurar la corrección de las cifras resultantes.

8

Art. 34. Cualquiera que sea el sistema de registro que se emplee, se deberán llevar debidamente encuadernados, empastados y foliados el libro mayor y, en el caso de las personas morales, el libro o los libros de actas. La encuadernación de estos libros podrá hacerse a-posteriori, dentro de los tres meses siguientes al cierre del ejercicio; sin perjuicio de los requisitos especiales que establezcan las leyes y reglamentos fiscales para los registros y documentos que tengan relación con las obligaciones fiscales del comerciante.

Art. 35. En el libro mayor se deberán anotar, como mínimo y por lo menos una vez al mes, los nombres o designaciones de las cuentas de la contabilidad, su saldo al final del periodo de registro inmediato anterior, el total de movimiento de cargo o crédito a cada cuenta en el periodo y su saldo final. Podrán llevarse mayores particulares por oficinas, segmentos de actividad o cualquier otra clasificación, pero en todos los casos deberá existir un mayor general en que se concentren todas las operaciones de la entidad.

Art. 36. En el libro o los libros de actas se harán constar todos los acuerdos relativos a la marcha del negocio que tomen las asambleas o juntas de socios, y en su caso, los consejos de administración.

Art. 37. Todos los registros a que se refiere este capítulo deberán llevarse en castellano, aunque el comerciante sea extranjero. En caso de no cumplirse este requisito el comerciante incurrirá en una multa, no excederá del cinco por ciento de su capital y las autoridades correspondientes podrán ordenar que se haga la traducción al castellano por medio de perito traductor debidamente reconocido siendo por cuenta del comerciante todos los costos originados por dicha traducción.

Art. 38. El comerciante deberá conservar debidamente archivados, los comprobantes originales de sus operaciones, de tal manera que puedan relacionarse con dichas operaciones y con el registro que de ellas se haga y deberá conservarlos por un plazo mínimo de diez años.

TAREA 2:

1. Activos2. Pasivos3. Capital4. Ingreso5. Egreso

ACTIVOSA: P + B O ACTIVO: PASIVO + CAPITAL

Activos: Son todos los bienes y necesidades que posee una empresa o persona. Por lo tanto, siempre comenzarán con un débito o cargo y sus saldos deben ser deudores.

Activos circulantes: son los de poca permanencia en la empresa.

Caja (Dinero). Es el dinero en efectivo, propiedad de la empresa, el cual está representado por monedas y billetes de banco, así como cheques, pagares (buches) de tarjetas de crédito, giros postales, bancarios y telegráficos recibidos de

9

otras entidades; esta cuenta aumenta cuando la empresa recibe dinero en efectivo, disminuye cuando paga con dinero en efectivo; es cuenta del activo porque representa el dinero en efectivo propiedad de la entidad.

Caja Chica: por medio de caja chica se realizan los gastos menores que no ameritan la elaboración de un cheque; la cantidad del fondo fijo, y el monto máximo de pago por caja chica dependen de la naturaleza del negocio, de su volumen de operaciones y de la frecuencia con que se use caja chica; el dinero de caja chica puede ser guardado en un pequeña caja fuerte; se entiende por fondo fijo de caja chica la cantidad con la cual se crea esta cuenta y la cantidad a la cual debemos llevar después de reembolso.

Bancos. Representa el valor de los depósitos hechos en instituciones bancarias a favor de la entidad; esta cuenta aumenta cuando la empresa deposita dinero o valores al cobro, disminuye cuando expide cheques en contra del banco; es cuenta del activo porque representa el valor del dinero depositado en instituciones bancarias que es propiedad de entidad.

Cuentas por cobrar. Para controlar los créditos a favor de la empresa, no reconocidos por medio de la aceptación de letras de cambio o pagarés sino por medio de facturas emplearemos Cuentas por Cobrar.

Efectos por cobrar. La emplearemos para controlar determinados documentos debidamente formalizados que representen créditos a favor de la empresa. Los documentos negociables más importantes que se controlan por intermedio de esta cuenta son las denominadas letras de cambio o giros y los pagarés. Para que sean registrados en esta cuenta deben haber sido aceptados por sus deudores. Esto significa reconocer una deuda y comprometerse a cancelarla a su vencimiento o a la vista.

Inventarios de mercancías. Como su nombre lo indica, la cuenta Inventarios de Mercancías o simplemente Inventarios, la emplearemos para reflejar el valor de las mercancías propiedad de la empresa adquirida o producida con la intención de venderlas.

Inversiones temporales. Son las que están representadas por acciones y otros valores de inmediata realización, que la empresa adquiere en casas de bolsa o en otros organismos del sector financiero, con el propósito de obtener un rendimiento o ganancia en plazo corto, y evitar con ello que su efectivo disponible no produzca un beneficio; esta cuenta aumenta cuando la entidad adquiere acciones, bonos, obligaciones, cédulas hipotecarias, bonos de prenda, etcétera, disminuye cuando los vende; es cuenta del activo porque representa el importe de las acciones y otros valores de inmediata realización que son propiedad de la entidad.

Mercancías, inventarios o almacén. Mercancías son todos aquellos valores que se hacen objeto de compra o venta; esta cuenta aumenta cuando la empresa compra o le devuelven mercancías, disminuye cuando los vende o devuelve mercancías; es cuenta del activo porque representa el valor de las mercancías que son propiedad de la entidad, aunque lo es únicamente al principal y al terminar el ejercicio; más adelante se explicará que, durante el ejercicio es cuenta mixta.

Clientes. Son las entidades que deben a la empresa por haberles vendido mercancías a crédito, sin exigirle especial garantía documental; esta cuenta aumenta cada vez que la empresa vende mercancías a crédito, disminuye cuanto los clientes pagan total o parcialmente su cuenta, devuelven mercancías o se les concede algún descuento o rebaja; es cuenta del activo porque representa el valor de las venta efectuadas a crédito que la empresa tiene el derecho a cobrar.

Documentos por cobrar. Son los títulos de crédito a favor de entidad, tales como letras de cambio y pagarés; esta cuenta aumenta cada vez que la entidad recibe letras de cambio o pagares a su favor, disminuye cada vez que la empresa cobra, endosa o cancela uno de estos documentos; es cuenta del activo porque representa el valor nominal de las letras de cambio y pagarés que la empresa tiene el derecho de cobrar.

Deudores diversos. Son las entidades que le deben a la empresa por un concepto distinto al de venta de mercancías; esta cuenta aumenta cada vez que a la empresa le quedan a deber por un concepto distinto de la venta de mercancías, por ejemplo al prestar dinero en efectivo, al vender a crédito cualquier valor que no sea mercancía, etcétera, disminuye cuando dichas entidades pagan total o parcialmente su cuenta o devuelven los valores que estaban a su cargo; es cuenta del activo porque representa el importe de los adeudos que no sean por venta de mercancías a crédito que la empresa tiene el derecho de cobrar.

10

Cargos diferidos a corto plazo. Los cargos diferidos a corto plazo representan erogaciones que deben ser aplicadas a gastos o costos de periodos futuros, por lo que tienen que mostrarse en el balance a su costo no devengado. Es decir, se acostumbra mostrar únicamente la cifra neta y no la cantidad original deducida de la parte ya devengada.Este grupo lo forman principalmente los pagos anticipados, como primas de seguros, rentas anticipadas, etc., que van a ser usados dentro del término de un año o en el ciclo financiero a corto plazo.

Anticipo a proveedores. Es el valor del anticipo a cuenta de pedidos que la empresa entrega a proveedores; su finalidad es asegurar el suministro oportuno de mercancías o servicios que requiere; esta cuenta aumenta cada vez que la empresa efectúe anticipos a proveedores a cuenta de futuras compras de mercancías o servicios; disminuye por el importe de la amortización o cancelación del anticipo cuando la entidad liquida el saldo a favor de los proveedores y ellos entreguen facturado el pedido; también disminuye por la devolución del importe del anticipo cuando se cancela algún pedido debido al incumplimiento del proveedor; es cuenta del activo porque representa el importe de los anticipos entregados a cuenta de pedidos de mercancías o servicios que la entidad tiene el derecho de exigir le sean devueltos si los proveedores no cumplen oportunamente con la entrega de lo convenido en el contrato celebrado.

Activo fijo tangible: Está constituido por cuentas que representan activos de carácter permanente destinados a la producción de bienes y servicios. Sus componentes más importantes deben separarse por rubros, tales como:

TERRENOS. La cuenta terrenos (dentro del activo fijo) significa el valor de la tierra, donde tenemos instalada nuestra empresa y donde se han levantado las edificaciones (Edificios, plantas comerciales o industriales, etc.).-La cuenta Terrenos (dentro del activo, en el grupo de Inversiones) significa el valor de los terrenos adquiridos por la empresa para futuras expansiones, para rentarlos o bien con fines de especulación a corto o a largo plazo.

Edificios. Cuando la incluimos dentro del activo fijo, representa el valor de construcción de los edificios, plantas comerciales o industriales, etc., que sean empleados por la empresa para la producción de bienes o servicios.-Cuando son incluidos en el grupo de inversiones, significa el valor de los edificios adquiridos para futuras expansiones, para rentarlos o bien con el fin de especular a corto o largo plazo.

Maquinaria. En las empresas de tipo industrial (fabricación de productos) y en determinadas empresas de servicios, como por ejemplo: producción de energía eléctrica, etc., empleamos la cuenta Maquinaria para controlar los diversos tipos de máquinas empleadas en la producción de bienes y servicios.

Muebles y enseres. La cuenta Muebles y Enseres, también denominada Mobiliario, la emplearemos para controlar las mesas, sillas, archivos, etc., usadas en las diversas oficinas de la empresa.

Equipos de oficina. Debido, primero a la mecanización y actualmente a la computarización de los sistemas administrativos y como consecuencia del elevado costos de estos equipos, (los cuales, en algunos casos, como los equipos de computación, tienen una vida muy limitada a consecuencia de los cambios rápidos en su tecnología) se ha hecho necesario abrir la cuenta Equipos de Oficina que controlará la inversión en co0mputadoras, calculadoras, procesadores de palabras, máquinas de escribir, fotocopiadoras, etc.

Activos intangibles: Son Aquellos bienes de naturaleza inmaterial, susceptibles de ser gestionados, que aportan valor a la empresa. Por ejemplo la marca, la imagen, la reputación, el conocimiento o know how, las capacidades y la motivación de los empleados, etc.

Patentes. Las patentes representan los derechos otorgados a una persona, natural o jurídica, a nivel nacional o internacional, con carácter de exclusividad, para su explotación o venta, por un determinado número de años. (En nuestro país 15 años).

Marcas de fábrica. Estas se emplean para procurar mantener los aspectos distintivos de los productos de una empresa. Proporcionan a sus propietarios derechos de exclusividad para el uso, explotación o venta de la marca.Plusvalía o fondo de crédito. El término plusvalía se aplica para indicar el excedente o diferencia entre el valor pagado en la compra de una empresa y el valor independiente de sus activos tangibles e intangibles.

Derecho de autor. Son activos intangibles como aquellos identificables, sin substancia física, utilizados para la producción o abastecimiento de bienes, prestación de servicios o para propósitos administrativos que generaran beneficios económicos futuros controlados por la entidad.

11

Cargos diferidos:Gastos de constitución diferidos. En la constitución y legalización de una empresa se suelen incurrir en una serie de desembolsos, los cuales, si son de cierta relevancia con relación a los ingresos de esa empresa, no deberán cargarse al primer período, sino diferirlos para ser repartidos en varios períodos futuros. Los gastos de constitución se realizan con la intención de que la causa que los motivó la creación de la empresa, generara ingresos.

Depósitos de garantía: Contratos mediante los cuales se amparan las cantidades que se dejan en guarda para garantizar valores o servicios que el negocio va a disfrutar.Gastos de instalación: Son todos los gastos que se hacen para acondicionar el local a las necesidades del negocio, así como para darle al mismo cierta comodidad y presentación.

Papelería y útiles: Son los materiales útiles que se emplean en labores de la empresa, siendo los principales el papel tamaño carta u oficio, papel carbón, bloques de remisiones, talonarios de factura o recibos, libros, registros, tarjetas, lápices, borradores, tintas, secantes, etc.Propaganda o publicidad: Son los medios por los cuales se da a conocer al público determinada actividad, servicio o producto que el negocio proporciona, produce o vende. Los medios mas conocidos son los folletos, prospectos, volante, anuncios en diarios, radiodifusoras y otros vehículos de divulgación.

Primas de seguros: Son los pagos que hace el comerciante a las compañías aseguradoras, por los cuales adquieren bienes de su negocio contra incendios, robos y accidentes.

Rentas pagadas por anticipado: son el importe de una o varias rentas mensuales, semestrales o anuales, correspondientes al local que ocupa el negocio, que aun no estando vencidas se hayan pagado anticipadamente. Estos pagos anticipados se hacen por estipularlo así el contrato de arrendamiento o por convenir a los intereses del comerciante.

Intereses pagados por anticipado: Son los intereses que se pagan antes de la fecha de vencimiento del crédito. Este caso se presenta en los préstamos en el que los intereses se descuentan a la cantidad originalmente recibida.

Gastos de desarrollo. Antes de la empresa comenzar a realizar operaciones que generen ingresos, necesita de un lapso, denominado preoperatorio, en el cual se incurrirá en una serie de gastos. En esta etapa, parecería ilógico mostrar unas pérdidas, cuando la empresa aún no ha comenzado su etapa operacional. En consecuencia se considera que los ingresos que se pudieran obtener en el futuro se podrían asociar con los gastos preoperatorios ocasionados para obtenerlos. Por lo tanto, los gastos de desarrollo preoperatorios pueden diferirse.

Mejoras de inmuebles arrendados. Cuando una empresa alquila un terreno, edificio, locales comerciales, etc., es normal que trate de acondicionarlos de acuerdo a sus necesidades, lo cual le ocasionará una serie de desembolsos que beneficiarán a períodos futuros. Por otra parte, en algunas ocasiones, para obtener el contrato de arrendamiento, bien sea por la situación de la propiedad que se desea alquilar o por cualquier otra circunstancia, se cancela una determinada cantidad por anticipado. Estos gastos no deben cargarse al período en que se realizan, será necesario diferirlos, salvo que su monto sea tan insignificante que no lo ameriten.

Cuentas de orden: Las cuentas de orden son cuentas que controlan operaciones que no alteran la naturaleza de los bienes, derechos u obligaciones de un ente. Entre las más comunes se encuentran:

DeudorasBancos cuentas giros al cobro. Es la cuenta que representa la cantidad de efectos o giros que se encuentran al cobro en los bancos.Mercancías en consignación. Son mercancías que podemos obtener sin ningún costo, luego al venderlas incurrimos en obligaciones con dicho proveedor.

AcreedorasGiros al cobro en bancos. Esta cuenta representa los efectos o giros enviados al banco para que efectúe su cobro, pero que aún no han sido cobrados.

Otros activos:

12

Inversiones a largo plazo: Estas inversiones están formadas por elementos que permanecen en la empresa a lo largo de varios períodos productivos, por lo que también se les denomina activo fijo o inmovilizado. Algunas se van incorporando a los costes a través del proceso de amortización.

PASIVOS (P: A-B)

PASIVOS:Son todas las deudas y obligaciones que posee una empresa o persona. Por lo tanto, siempre comenzarán por un crédito o abono, y sus saldos deben ser acreedores.

Pasivo circulante: Conjunto de cuentas dentro de los pasivos de una empresa que deben cancelarse en un período menor a un año.

Impuestos por pagar. Representa la ascendencia de las obligaciones a pagar a terceros por las cuales se han extendido o están respaldadas por letras de cambio u otros documentos crediticios.

Sobregiros: Es el valor de los sobregiros vigentes en la fecha de realización del balance.Cuentas por paga: Las Cuentas por Pagar surgen por operaciones de compra de bienes materiales (Inventarios), servicios recibidos, gastos incurridos y adquisición de activos fijos o contratación de inversiones en proceso.

Los Sueldos y Salarios: se consideran como el segundo elemento del Costo de Producción, y se refiere al esfuerzo humano necesario para transformar el material en productos. Este esfuerzo debe ser remunerado en dinero en efectivo del cuño corriente, según lo establece nuestra Constitución, valor que interviene como una parte importante en la formación del Costo de Producción.

Impuestos por pagar. Se utiliza cuando se ha devengado un impuesto que recae directamente sobre la persona que lleva la contabilidad.Impuestos retenidos se utiliza cuando se es agente retenedor, por lo tanto la obligación impositiva recae sobre un tercero distinto al que lleva la contabilidad, siendo la obligación de este último la de depositar la plata al fisco solamente

Documentos por pagar a Bancos. Es algún préstamo o pago pendiente que tengas que hacer a un banco, desde un punto de vista contable.Cuentas por pagar a proveedores: Son las personas o casa comerciales a quienes debemos por haberles comprado mercancías a crédito, sin darles ninguna garantía documental.Acreedores diversos: Son las personas a quienes debamos por un concepto distinto de la compra de mercancía.

Intereses cobrados por anticipado: Son los intereses que aun no estando vencidos, se hayan cobrado anticipadamente.

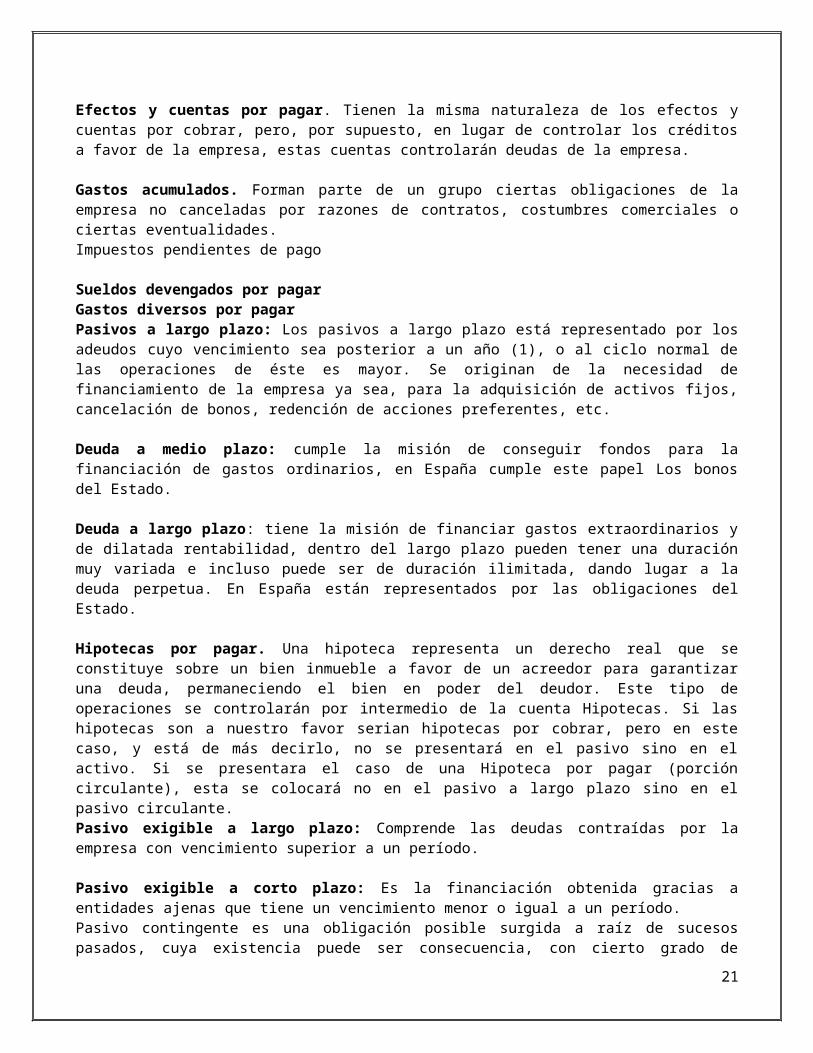

Efectos y cuentas por pagar. Tienen la misma naturaleza de los efectos y cuentas por cobrar, pero, por supuesto, en lugar de controlar los créditos a favor de la empresa, estas cuentas controlarán deudas de la empresa.

Gastos acumulados. Forman parte de un grupo ciertas obligaciones de la empresa no canceladas por razones de contratos, costumbres comerciales o ciertas eventualidades.Impuestos pendientes de pago

Sueldos devengados por pagarGastos diversos por pagarPasivos a largo plazo: Los pasivos a largo plazo está representado por los adeudos cuyo vencimiento sea posterior a un año (1), o al ciclo normal de las operaciones de éste es mayor. Se originan de la necesidad de financiamiento de la empresa ya sea, para la adquisición de activos fijos, cancelación de bonos, redención de acciones preferentes, etc.

Deuda a medio plazo: cumple la misión de conseguir fondos para la financiación de gastos ordinarios, en España cumple este papel Los bonos del Estado.

13

Deuda a largo plazo: tiene la misión de financiar gastos extraordinarios y de dilatada rentabilidad, dentro del largo plazo pueden tener una duración muy variada e incluso puede ser de duración ilimitada, dando lugar a la deuda perpetua. En España están representados por las obligaciones del Estado.

Hipotecas por pagar. Una hipoteca representa un derecho real que se constituye sobre un bien inmueble a favor de un acreedor para garantizar una deuda, permaneciendo el bien en poder del deudor. Este tipo de operaciones se controlarán por intermedio de la cuenta Hipotecas. Si las hipotecas son a nuestro favor serian hipotecas por cobrar, pero en este caso, y está de más decirlo, no se presentará en el pasivo sino en el activo. Si se presentara el caso de una Hipoteca por pagar (porción circulante), esta se colocará no en el pasivo a largo plazo sino en el pasivo circulante.Pasivo exigible a largo plazo: Comprende las deudas contraídas por la empresa con vencimiento superior a un período.

Pasivo exigible a corto plazo: Es la financiación obtenida gracias a entidades ajenas que tiene un vencimiento menor o igual a un período.Pasivo contingente es una obligación posible surgida a raíz de sucesos pasados, cuya existencia puede ser consecuencia, con cierto grado de incertidumbre, de un suceso futuro o que no está recogida en los libros por no obligar a la empresa a desprenderse de recursos o no ser susceptible de cuantificación en ese momento.

Apartados. Existen distintos tipos de apartados, pero todos están constituidos por cuentas que representen montos estimados de gastos cargados a las operaciones de uno o más ejercicios precedentes y destinados a reflejar las obligaciones de carácter eventual o contingente que mantienen la empresa tales como prestaciones sociales, garantías otorgadas a terceros, litigios pendientes, etc.

Créditos diferidos. Todas las cuentas que representan los créditos diferidos, como lo son los Intereses cobrados por anticipado, los Alquileres cobrados por anticipado y las utilidades o ingresos diferidos, representan ingresos recibidos por la empresa y cuyos efectos son atribuidos a futuros ejercicios.

Patrimonio: Se considera patrimonio el conjunto de los bienes y derechos pertenecientes a una persona, física o jurídica. Históricamente la idea de patrimonio estaba ligada a la de Herencia. Así, por ejemplo, la RAE da como primera acepción del término «Hacienda que alguien ha heredado de sus ascendientes».

Capital social. Es la parte de los bienes aportada por los accionistas. El capital se puede formar de acciones comunes o de acciones preferidas. En el balance general se le debe restar al capital social la cuota no pagada del mismo.

Superávit. El término superávit significa exceder, sobrar, residuo y, en general, la parte sobrante después de satisfacer un uso o necesidad.-El superávit es el término más apropiado para las utilidades no distribuidas, pero que por supuesto están sujetas a serlo. Puede provenir de: a) operaciones normales - superávit operacional-; b) operaciones relacionadas con los aumentos del capital - ganancias en la emisión de acciones - superávit de capital-; c) por donaciones - superávit por donación-; d) por revalorizaciones de activos - superávit por revalorización de activos.

Reservas. Las reservas representan utilidades retenidas para el fortalecimiento económico de la empresa o bien para un fin determinado como podría ser:

Reservas Legales. Las leyes de una nación pueden establecer que determinados entes, si obtienen utilidades, deberán apartar una determinada cantidad de esas ganancias para la creación de una reserva. Es decir, prohibir el reparto total de esas utilidades.

Reservas Estatutarias. Que se rigen por estatutos, por los contratos que aceptan los accionistas y que regulan la vida de la sociedad.

Reservas Voluntarias. Los accionistas de una sociedad, pueden por voluntad propia apartar una parte de las ganancias para reservas con distintos fines.

Cuentas que conforman el Estado de Ganancias y Pérdidas. En este rubro existen muchas cuentas que a nuestro parecer están de más describir dado que su nombre encierra casi por completo su concepto, tales como: Ventas, Compras,

14

Devoluciones en ventas, descuentos en ventas, etc.,- trataremos de explicar de forma resumida las cuentas que pensamos contienen una mayor complejidad.

Gastos de ventas. Controlará todos los costos ocasionados por la venta de los bienes o servicios realizados por la empresa.-Se desglosan en tantas cuentas auxiliares como tipos de gastos o costos deseamos controlar. Por ejemplo, Gastos de Propaganda, Comisiones, viáticos. La propaganda a su vez se desglosa en Televisión, Radio, Cine y Prensa.

Gastos de administración. Los gastos de administración son de la misma naturaleza que la cuenta anterior, pero en este caso controlará los costos ocasionados por concepto de administración. También se puede y debemos dividirla en tantas subcuentas como gastos o costos deseamos controlar. Por ejemplo, Gastos de sueldos de administración, de alquileres, de limpieza, de depreciación, etc.

CAPITAL (C: P-A)CUENTAS DE CAPITAL:Las cuentas de capital representan el patrimonio de los dueños o accionistas y están representadas principalmente por sus aportaciones y por las utilidades retenidas o pérdidas que se hayan producido en años anteriores, así como por el resultado de las operaciones del ejercicio en curso.

Una cuenta personal. Es aquella que es de una sola persona, no comercial o de negocios. En ella puedes ahorrar, tienes una tarjeta débito/crédito, cheques y en muchas te pagan intereses, la utilizas para pagar y ahorrar. No tiene tantas restricciones.

Clasificación del capital contable. El capital contable se divide en dos categorías: capital contribuido y capital ganado.

Capital contribuido. El capital contribuido se constituye por :

Capital social: está representado por títulos que han sido emitidos a favor de los accionistas o socios como evidencia de su participación en la entidad. En aquellas empresas que estén constituidas como sociedades de responsabilidad limitada, el capital social está representado por partes sociales. En las sociedades anónimas, el capital social está representado por acciones.Existen dos tipos de acciones, cada una de las cuales le confiere a sus tenedores diferentes derechos:

Acciones comunes: los dueños de las acciones comunes son generalmente los que controlan la dirección de la empresa; si la empresa sólo tiene un tipo de acciones, éstas son comunes. Los accionistas comunes participan en el riesgo de pérdida y reciben los beneficios del éxito, pero no tienen garantía de dividendo ni de recibir activos específicos en caso de disolución.

Acciones preferentes: los accionistas preferentes tienen ciertos derechos especiales, a cambio de los cuales sacrifican parte de los derechos inherentes a las acciones, como el derecho al voto o a participar en la administración de la empresa. Algunos derechos de los que gozan los accionistas preferentes son:Tienen preferencia en cuanto a dividendos en relación con los accionistas comunes.El dividendo para los accionistas preferentes se estipula de antemano en el cuerpo de la acción y es acumulable, de manera que si un año no se reparten dividendos, éstos se acumulan para el siguiente periodo.Tienen preferencia en cuanto a activos si hay una liquidación, en cuyo caso tienen derecho a ellos después de los acreedores externos y antes de los accionistas comunes.Sus acciones pueden convertirse a comunes cuando así se haya estipulado en la acción.

Prima en venta de acciones: las acciones generalmente tienen un valor nominal, que es el valor que está estipulado en el título de la acción, por ejemplo $120. Algunas empresas venden sus acciones en la Bolsa de Valores, las cuales son compradas por el público inversionista a su valor de mercado, es decir, al precio que se cotizan en los mercados financieros dependiendo de la oferta y la demanda. Ese valor de mercado puede llegar a estar por encima de su valor nominal, por ejemplo $145, por lo que al comprar las acciones los accionistas estarían pagando un excedente de $25 sobre su valor nominal, al que se le denomina prima en venta de acciones.

15

Donaciones: en ocasiones puede ocurrir que la empresa se vea beneficiada por un donativo, sobre todo si es de beneficencia; esos donativos se incluyen dentro de capital contribuido en un rubro llamado capital donado.

Capital ganado. Corresponde al resultado de las operaciones de la empresa y de otros eventos o circunstancias que la afectan. Como vimos en el capítulo 5, el capital contable se ve incrementado por las utilidades de la empresa o disminuido por las pérdidas.

Pérdidas acumuladas: representan lo contrario a las utilidades retenidas, es decir, las pérdidas que ha acumulado la empresa en periodos pasados y que ocasionan un decremento en el capital ganado de la empresa.

Pérdidas acumuladas: representan lo contrario a las utilidades retenidas, es decir, las pérdidas que ha acumulado la empresa en periodos pasados y que ocasionan un decremento en el capital ganado de la empresa.

Utilidad o Pérdida: Resultados brutos obtenidos en las operaciones de venta. Se calculan al deducir de los ingresos operacionales el costo de los bienes o servicios sentidos.

INGRESOINGRESO PRINCIPAL:

Ventas: es un contrato en que una de las partes se obliga a transmitir la propiedad de una cosa, y la otra, a pagarla en dinero, o sea, el precio que el comprador da por la cosa vendida.Menos:Devoluciones en Ventas: es la cuenta que representa el menor valor de la venta de bienes causados o recibidos por el ente público, como consecuencia de las devoluciones, rebajas y descuentos, originados en desarrollo de su cometido estatal.

Descuentos en Ventas: es la disminución en el precio de venta de un bien; o la rebaja que se hace al valor de una cuenta, factura, documento, etc.

Bonificación o Rebajas en Ventas.Ingresos Secundarios:Alquileres GanadosComisiones GanadasIntereses Ganados

Ganancia por Venta de Activo Fijo: Ingresos que reciben los establecimientos públicos, por concepto de la venta de activos no corrientes de su propiedad, incluidos los títulos valores de vencimiento mayor a un año.

Cuentas Malas RecuperadasEgreso

Egresos. También llamados Gastos, constituyen la expresión monetaria de los valores causados, pagados o consumidos como resultado de erogaciones aplicadas en funcionamiento, administración, operación y financiación, en desarrollo de las actividades financieras, económicas y sociales del ente público, que además, son susceptibles de disminuir el patrimonio público. Estos se dividen en:

Costo de adquisición de la Mercancía:Compra: Contrato mediante el cual el vendedor se obliga a entregar una cosa al comprador, transferirle su dominio y a la vez éste se obliga a pagarle un determinado precio en dinero.Más (+):

Fletes en Compras: Precio que se paga por el alquiler de una nave para el transporte de mercancías.

Gastos de Importación: los gastos en los que incurre el ente al introducir en el país bienes producidos en el exterior para su uso y consumo interno.

16

Menos (-): esta cuenta que representa el menor valor de la compra de bienes recibidos por el ente público, como consecuencia de las devoluciones, rebajas y descuentos, originados en desarrollo de su cometido estatal.Descuentos en compras.Devoluciones en compras.Rebajas en Compras

Gastos de Operación: Cuentas representativas de los valores que se causen o paguen como resultado del desarrollo directo de la operación básica o cometido estatal del ente público en su actividad de servicio a la comunidad.

De venta:Sueldos de VendedoresComisiones de Vendedores: porcentaje que se le da a los vendedores por venta que realicen.Gastos de viajesGastos de PropagandaFletes en Ventas

Impuesto Municipal: Tributo obligatorio que exige el Estado a los individuos y empresas que la ley señala como contribuyentes, con el fin de financiar sus propios gastos y la provisión de bienes y servicios públicos. Patente Municipal.

De Administración: son las cuentas representativas de los valores que se causen o paguen para el ejercicio del funcionamiento y normal desarrollo de la actividad administrativa del ente público. En este grupo, deben registrarse, además, los valores correspondientes a la disminución gradual de los activos diferidos, siempre que se trate de gastos administración, con el propósito de reconocer y causar el gasto económico.Sueldo y SalariosGastos de Artículos de escritorioGastos GeneralesGastos de AlquileresGastos de Luz

Depreciación Edificio: es el decremento continuado en valor, cantidad o calidad del edificio, debido al transcurso del tiempo, al desgaste, a la obsolescencia, a baja en los precios de mercado o cualquiera otra causa que deteriore el valor del activo en cuestión.Depreciación Vehículo: decremento del valor del vehículo.Perdida en Cuentas MalasGastos de RepresentaciónPrestaciones Sociales

Seguro Social Obligatorio: cantidad o porcentaje fijo que se debe pagar a esta entidad pública.-Para Forzoso-Ley de Política Habitacional-Amortización de Campaña PublicitariaOtros Egresos:Intereses GastosPérdida en Venta de VehículoPérdida en Efectos en Litigio

Egresos extraordinarios: casos de pérdidas especiales, o muy poco corrientes. Estás ya quedan fueran del rango de acción de la empresa, es decir, por causas externas.Pérdida de Mercancía en IncendioPérdida de Vehículo por RoboExisten otros tipos de cuentas, que no entran en las clasificaciones que antes se ha expuesto. Estas son:Cuentas de Valuación o de Valoración.Provisión de Cuentas MalasEfectos por Cobrar DescontadosDepreciación Acumulada de ActivosAmortización Acumulada

17

Cuentas de orden (Deudor)Efectos Enviados al CobroEfectos Enviados al cobro Per-contraMercancía PignoradaFianza otorgadaMercancía en Consignación

Cuentas Auxiliares o Transitorias/Puente: es el registro utilizado transitoriamente cuyo valor se traslada a otro posteriormente.Costo de VentasGanancias y PérdidasUtilidad o Pérdida del Ejercicio

TAREA 3:

Por qué y Como las cuentas de Activo deben tener saldo Deudor:El razonamiento es muy sencillo. En efecto, si inspeccionamos la ecuación patrimonial de cualquier tipo de negocio, el Activo siempre será más alto que el Pasivo. Ya vimos, así mismo, que estos primero se cargan, es decir se le anotan cantidades del lado izquierdo del esquema de una T gráfica y que jamás, de ningún registro puede salir más de lo que ingreso. Por eso los activos en la generalidad de los casos tienen saldo deudor.

Por qué las cuentas patrimoniales y de pasivo tienen saldo acreedor:

Los intereses financieros, ya sea estos del propietario o de los acreedores, identificados por una cuenta de contabilidad, primero se acreditan o se abonan y después se debitan o cargan. En otras palabras, primero se crea la obligación la acreedora y después se afecta. En ningún caso se le puede cancelar más a un acreedor. Hasta el hecho mismo de identificar con la denominación de acreedores a las personas o entidades que conceden préstamos o mercaderías al crédito, consolida el crédito que las tipifica como cuentas de saldo acreedor.

Determinación de un Saldo:Así como el capital de un negocio se establece por la diferencia entre el activo menos el pasivo, el saldo de cualquier cuenta se determina también comparando los cargos y los abonos. Es decir, deduciendo el total del DEBE el total del HABER para las cuentas de activo y gastos, pasivo, capital y productos. En ambos casos, el, margen constituye el saldo de una cuenta en particular. Es necesario insistir que los renglones de activo y gastos, por regla general tienen saldo deudor, en tanto que los rubros de pasivo, capital y productos tienen un saldo acreedor.

La determinación de saldos de cuentas no es más que realizar los siguientes pasos:

1. Se suma la columna de débitos, anotando el total al pié de la misma.2. Se suma la columna de créditos, anotando el total al pié de la misma.3. Se anota el saldo en la columna de descripción: en el renglón del último asiento de cargo, si el saldo es deudor; y si es acreedor en el renglón de último asiento.

Si aparece sólo un asiento en cualquier lado o sea, débito y crédito, no es necesario anotar el saldo.Los saldos de cuentas no son más que la diferencia entre las partidas deudoras y acreedoras de una cuenta. Es deudor cuando los débitos exceden a los créditos y acreedor en caso contrario.

Concepto de lo Devengado y lo Percibido- Devengado:Son transacciones realizadas, independientemente de la fecha de pago, por ejemplo: Son derechos adquiridos por servicios prestados, ventas efectuadas al crédito, seguros y alquileres pagados por anticipado, alquileres cobrados por anticipado, los cuales se registran durante un periodo contable.

Lo Percibido:

18

Son ingresos reales por venta de bienes y servicios causados en el momento que se cobran, estando pendiente el servicio o entrega de los bienes.Conforme a lo que establece el Artículo 47 de la ley del impuesto sobre la renta, decreto No. 26-92 del congreso de la república, define que los contribuyentes que estén obligados a llevar contabilidad completa, deben atribuir los resultados que obtengan en cada periodo de imposición, de acuerdo con el sistema contable de lo devengado, excepto casos especiales autorizados por la Dirección de Rentas Internas.Por lo anterior los registros contables del presente texto, se encuentran operados de acuerdo a lo devengado.

Diferencia entre Gastos e Inversiones

Al acto de entregar a cambio de equipo, materiales o servicios provoca un EGRESO o DESEMBOLSO. En Contabilidad, es necesario distinguir entre lo que es un gasto propiamente y lo que es una inversión. El gasto no se recupera, mientras la inversión es por lo general de naturaleza permanente.

Entre los gastos típicos se mencionan: el pago de sueldos, alquiler de local, publicidad, comisiones a vendedores, impuestos, correo y telegramas, energía eléctrica, agua y limpieza. Etc. Las inversiones son de larga duración. Cuando no se trata de bonos, acciones u otros valores, si no de activo permanente, con la excepción de los terrenos, una parte del costo se aplica a los resultados de cada ejercicio según la vida útil. Como ejemplo de las inversiones se numeran: Maquinaria, Mobiliario y Equipo, Terrenos, Edificios, vehículos.

19

TAREA 4:

INVENTARIOEs el detalle de valores y bienes que forman el patrimonio de un comerciante.Un inventario consta por lo tanto de, Activo, Pasivo, Capital Liquido. Puede darse el caso algunas veces, de que conste de solo Activo y Capital Liquido; cuando esto Sucede, el capital liquido será igual a la suma del Activo.

Por inventario se define al registro documental de los bienes y demás cosas pertenecientes a una persona o comunidad, hecho con orden y precisión.Con el fin de registrar y controlar los inventarios, las empresas adoptan los sistemas pertinentes para valuar sus existencias de mercancías con el fin de fijar su posible volumen de producción y ventas

Comprender el concepto, características y los fundamentos de los sistemas de valoración de inventarios puede ser de gran utilidad para la empresa, ya que son estos lo que realmente fijan el punto de producción que se pueda tener en un periodo. El administrador financiero debe tener la información pertinente que le permita tomar decisiones sobre el manejo que se le debe dar a este rubro del activo organizacional. En el campo de la gestión empresarial, el inventario registra el conjunto de todos los bienes propios y disponibles para la venta a los clientes, considerados como activo corriente. Los bienes de una entidad empresarial que son objeto de inventario son las existencias que se destinan a la venta directa o aquellas destinadas internamente al proceso productivo como materias primas, productos inacabados, materiales de embalaje o envasado y piezas de recambio para mantenimiento que se consuman en el ciclo de operaciones.

QUE ES UN INVENTARIO Y PARA QUÉ SIRVE

En términos amplios un inventario es el recuento detallado de los bienes, derechos y deudas que una persona o una entidad poseen a una fecha determinada. Es, en otras palabras, similar a tomar una fotografía del patrimonio. En términos más restringidos o comunes, se aplica a los bienes tangibles e intangibles, registrables o no, que incluyen dinero, propiedades, automotores, mobiliario, créditos y deudas, obras de arte, objetos preciosos, entre otras cosas. En el ámbito eclesial incorporamos a este listado por ejemplo, los objetos de culto y los libros parroquiales.

Este recuento es producto de un trabajo ordenado y exhaustivo, a veces muy laborioso y pesado. La elaboración y correcta gestión de los inventarios es, sin duda, el mejor comienzo para la protección del patrimonio, además de constituirse en un aliado a la hora de contratar una póliza de seguros.

Además de las funciones de conocimiento y preservación del patrimonio o de buena herramienta para un contrato de seguros, el inventario es un muy buen indicador del aumento o disminución de la riqueza al comparar cuál era la situación (bienes más derechos menos deudas) al principio del año con la situación al final: si aumentó será más rico, si disminuyó, más pobre. El ejemplo, aunque simplificado y sin consideraciones técnicas, es aplicable también a la situación patrimonial de cualquiera de nosotros, en forma personal, respecto de nuestra casa, de nuestra biblioteca, de los objetos coleccionables, de nuestro guardarropa, o de lo que se nos ocurra. Supongamos que hacemos el inventario de labiblioteca a fin del año. Si estuvo bien hecho debería mostrarnos que libros tenemos, dónde están guardados, por el solo hecho de haberlos contado sabremos en qué estado están y si son más o menos que los que había al principio del año, esto último si tuvimos la precaución de practicar el inventario con cierta periodicidad.

En los ejemplos anteriores hablábamos del inventario de los bienes propios, ya sean de una persona o de una empresa. En el ámbito eclesial, en cualquiera de sus estratos (diócesis, parroquias, capillas, colegios parroquiales, etc.) hablamos de bienes de la comunidad. Y he aquí uno de los primeros y más importantes argumentos para llevar un control minucioso, pero no por eso exagerado, de los bienes que nos toca administrar y cuya propiedad es de otros.

20

De otra manera se puede decir que inventario es el conjunto de bienes propiedad de una empresa que han sido adquiridos con el ánimo de volverlos a vender en el mismo estado en que fueron comprados, o para ser transformados en otro tipo de bienes y vendidos como tales.

Las empresas dedicadas a la compra y venta de mercancías, por ser esta su principal función y la que dará origen a todas las restantes operaciones, necesitaran de una constante información resumida y analizada sobre sus inventarios, lo cual obliga a la apertura de una serie de cuentas principales y auxiliares relacionadas con esos controles. Entre estas cuentas podemos nombrar las siguientes:

Inventario (inicial)

Compras

Devoluciones en compra

Gastos de compras

Ventas

Devoluciones en ventas

Mercancías en tránsito

Mercancías en consignación

Inventario (final)

El inventario es el documento más simple en contabilidad. Nos sirve para ver, de forma general, con lo que cuenta la empresa para desarrollar su actividad. Fundamentalmente se divide en tres puntos, que son: activo, pasivo y capital.

El activo es todo lo que tiene la empresa que le genera dinero.

El pasivo es todo lo que tiene la empresa que le genera pérdida de dinero. Por ejemplo, un ordenador es un activo para una empresa ya que es una herramienta que ayuda a hacer el trabajo más rápido, y eso se traduce en más dinero.

Un pasivo puede ser una deuda con un proveedor, ya que es algo que nos da pérdida; lo debemos. El capital, por su parte, es la diferencia entre todo el activo que posee la empresa y todo el pasivo que tiene que soportar. Es un valor que nos dice el valor de una empresa de forma muy general. En la práctica, se suele decir que el capital es lo que la empresa realmente tiene.

¿POR QUÉ SE HACE UN INVENTARIO?

El inventario se realiza con el fin de ver los bienes de la empresa los inmuebles y todo lo que venga relacionado con la misma. Y otro fin con el que se hace es para ver que producto queda al fin del mes con cuanto inicio y con cuanto culmino el mes presente.

Elaboración:El método para confeccionar un inventario consiste, en primer lugar, en proceder a la identificación y recuento físico de todos y cada uno de los elementos que componen el patrimonio de la empresa, tanto de los bienes y derechos, como de las obligaciones, para proceder al registro de su descripción, cuantificación (número de unidades del elemento) y valoración (precio unitario y valor global).Precisiones:

1. En nuestra opinión, si el nivel descriptivo y de desagregación en contabilidad es suficiente para cumplir con la obligación legal de trascripción del inventario basta complementar al cierre del ejercicio el balance de comprobación de saldos, después de los ajustes y de la regularización y antes del asiento de cierre, con los inventarios parciales que resulten preciso, existencias y de inmovilizado material, al menos, transcribiendo tan solo estos últimos.

21

2. En principio, el inventario no incluye la descripción de los fondos propios de la empresa, sino que más bien permite calcularlos por diferencia entre la suma de los valores de los elementos patrimoniales de activo, bienes y derechos y de los de pasivo, obligaciones para con terceros.

El inventario consta de tres partes:Encabezamiento: Este contiene normalmente los siguientes datos:- El número de orden,- La fecha,- El nombre y apellidos del comerciante o razón social,- El domicilio.

Cuerpo: Contiene las cuentas con detalle de unidades, precio por unidad, cantidades parciales y totales. Dividiendo activo y pasivo, detallando al final del mismo, en el resumen, el valor del neto.

Pie: Contiene una diligencia, firmada por el comerciante o gerente, en la que se certifica el neto patrimonial, expresándolo en letra. Suele firmar también el jefe de contabilidad.SISTEMA DE CLASIFICACIÓN DE INVENTARIOS ABC.La mayor parte de las empresas comerciales y de manufactura manejan por lo general varios artículos, para los cuales no serían práctico llevar un modelo detallado de inventarios para cada uno de ellos, pues esto sería muy complejo e implicaría un costo elevado. Ante esta situación existen sistemas de clasificación para los artículos del inventario.El sistema ABC consiste en clasificar los artículos del inventario en 3 tipos conforme a algún criterio de selección, el cual la mayoría de las veces es el valor monetario de los mismo. Esos tipos son:

Artículos tipo A: Los de mayor valor monetario, control de inventarios máximo.Artículos tipo B: De valor monetario intermedio, control de inventarios normal.Artículos tipo C: Los de valor monetario mínimo, control de inventarios mínimo.

Se recomienda que los artículos que queden dentro de la categoría A se vigilen minuciosamente con un modelo de inventarios adecuado: por su parte los del tipo B, podrían administrarse con un modelo sencillo como el de la cantidad económica de pedido; mientras que los del tipo C, no justifican el uso de ningún modelo de inventarios para su manejo, el cual puede hacerse simplemente basado en la experiencia y el sentido común.

JORNALIZACIÓNConsiste en registrar las operaciones contables en pólizas de diario, libros de primera entrada o diario. Jornalizar es sinónimo de partida. En la jornalización interviene directamente la teoría del cargo y del abono. Técnicamente no hay registros en la que no intervenga los cargos contra los abonos.

Elementos del Libro de Diario o de Primera Entrada.Todo registro en el libro de primera entrada o diario debe contener:a. Número correlativo de registros.b. Fecha en orden cronológico en que se realiza la transacción o se tuvo conocimiento de ello.c. Cuentas deudoras y cantidades cargadas.d. Cuenta o cuentas acreedoras y cantidad o cantidades abonadas.e. Breve descripción del significado del registro.

MAYORIZACIÓN.

En libro mayor o centralizador se lleva por separado cada una de las cuentas que se registraron en el libro diario. En su forma más simple se representa con una “T” gráfica.En la práctica contable por medio del libro mayor o centralizador podemos darnos cuenta de cuál ha sido el movimiento de débitos y créditos de una cuenta en particular que podría ser caja y bancos, documentos por cobrar, documentos por pagar, gastos de administración, etc. La cuenta esquemáticamente consta de dos lados, lado derecho haber y lado izquierdo debe.

BALANCE DE COMPROBACIÓN.22

También se conoce con el nombre de balance de saldos.Para formar el balance de comprobación se lista las cuentas del libro mayor en atención a la naturaleza de su saldo (deudor, acreedor). La suma de todos los saldos deudores deben coincidir con la suma de los saldos acreedores. El Balance de Comprobación o de prueba, sirve para comprobar si los traslados que se hicieron al libro mayor son correctos, cumpliendo así con lo postulado de la partida doble, que en toda operación no hay operador sin acreedor y que el total de las cuentas deudoras debe ser igual a las acreedoras.La fuente de donde se obtiene el Balance De Saldos, es el Libro Mayor. Se le conoce también como balanza de comprobación. Prácticamente es un listado de los saldos puestos en dos columnas, Debe y Haber. Su utilidad describe que a través del mismo se cuenta con la prueba matemática, de que todos los asientos anotados en él debe de todas la cuentas afectadas corresponden a todos los asientos anotados en el haber de todos los rubros implicados en el proceso contable. El pasivo previo a elaborar los estados financieros en cualquier tipo de contabilidad será entonces la preparación del balance de saldos.

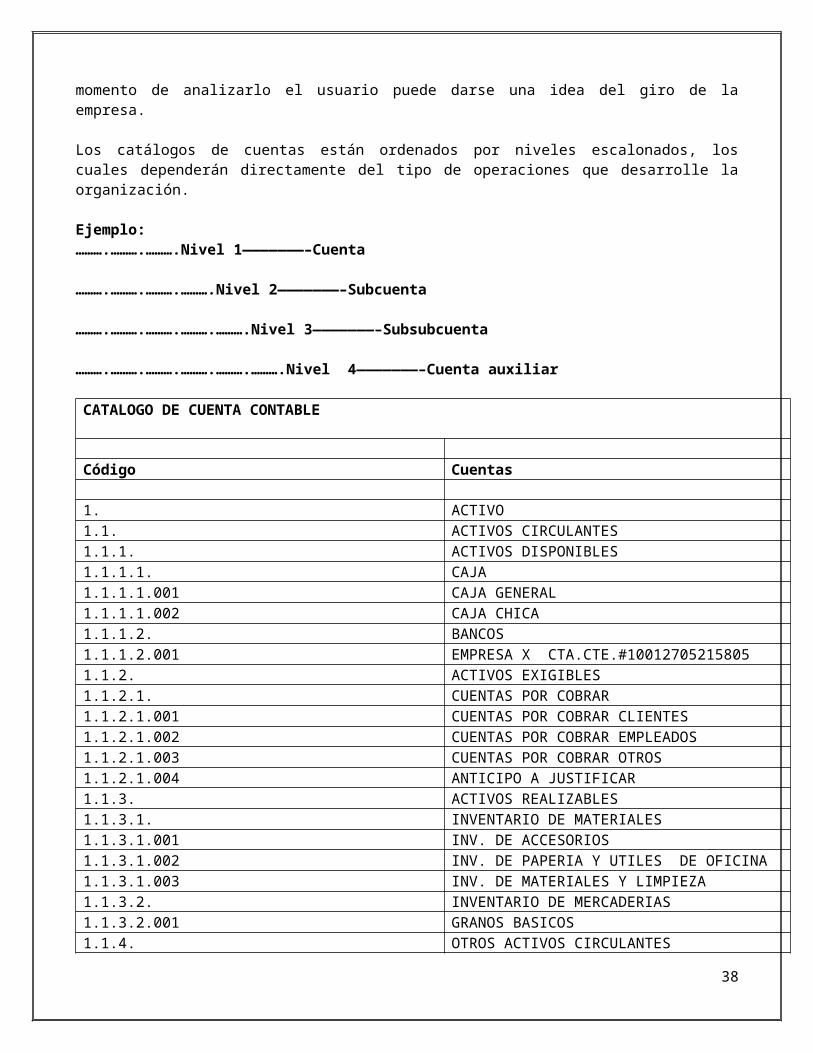

TAREA 5:

CATÁLOGO DE CUENTAS

La práctica de la Contabilidad ha evolucionado a través de los tiempos, desde el inicio de los registros contables en papel, hasta el envío de la información a las autoridades, la cual en la actualidad se genera en formato digital.

¿Qué es el catálogo de cuentas?

23

Es el documento que forma parte de la Contabilidad y que contiene una lista analítica ordenada y sistemática de las cuentas que la integran.

También el catálogo de cuentas es considerado como una herramienta importante para la captura de los registros contables, a tal grado que al momento de analizarlo el usuario puede darse una idea del giro de la empresa.

Los catálogos de cuentas están ordenados por niveles escalonados, los cuales dependerán directamente del tipo de operaciones que desarrolle la organización.

Ejemplo:……….……….……….Nivel 1———————–Cuenta

……….……….……….……….Nivel 2———————–Subcuenta

……….……….……….……….……….Nivel 3———————–Subsubcuenta

……….……….……….……….……….……….Nivel 4———————–Cuenta auxiliar

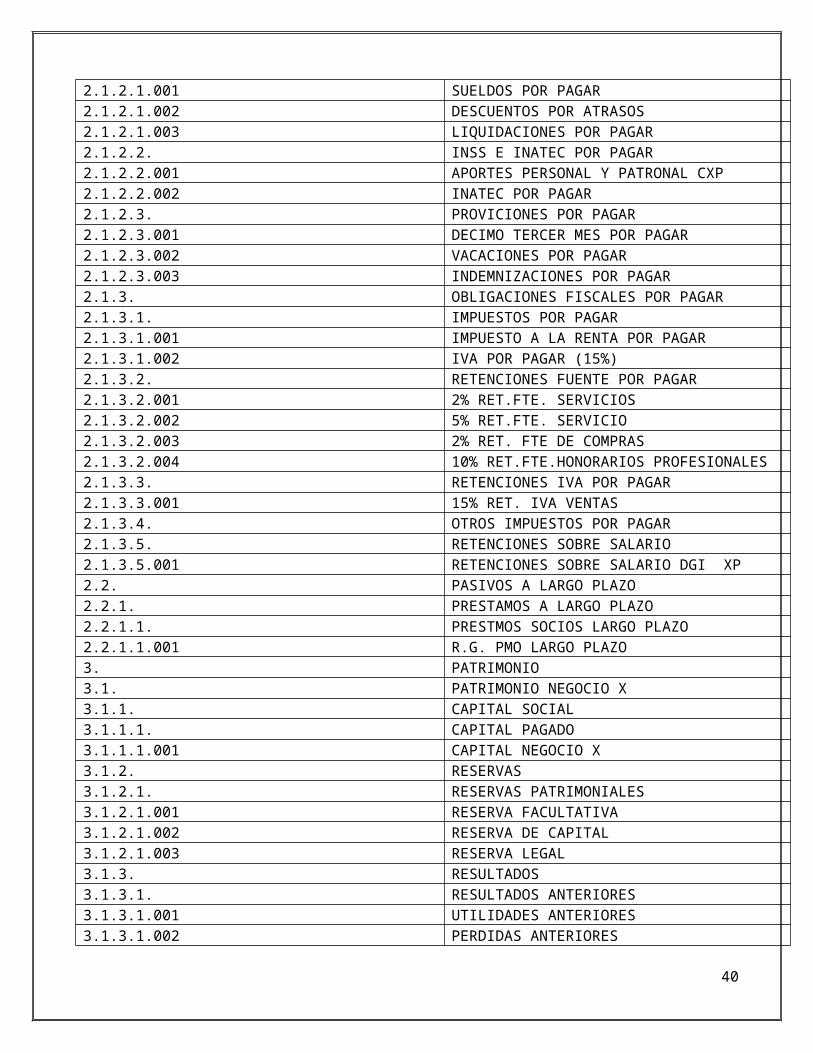

CATALOGO DE CUENTA CONTABLE

Código Cuentas

1. ACTIVO1.1. ACTIVOS CIRCULANTES1.1.1. ACTIVOS DISPONIBLES1.1.1.1. CAJA1.1.1.1.001 CAJA GENERAL1.1.1.1.002 CAJA CHICA1.1.1.2. BANCOS1.1.1.2.001 EMPRESA X CTA.CTE.#100127052158051.1.2. ACTIVOS EXIGIBLES1.1.2.1. CUENTAS POR COBRAR1.1.2.1.001 CUENTAS POR COBRAR CLIENTES1.1.2.1.002 CUENTAS POR COBRAR EMPLEADOS1.1.2.1.003 CUENTAS POR COBRAR OTROS1.1.2.1.004 ANTICIPO A JUSTIFICAR1.1.3. ACTIVOS REALIZABLES1.1.3.1. INVENTARIO DE MATERIALES1.1.3.1.001 INV. DE ACCESORIOS1.1.3.1.002 INV. DE PAPERIA Y UTILES DE OFICINA1.1.3.1.003 INV. DE MATERIALES Y LIMPIEZA1.1.3.2. INVENTARIO DE MERCADERIAS1.1.3.2.001 GRANOS BASICOS1.1.4. OTROS ACTIVOS CIRCULANTES1.1.4.1. IMPUESTOS ANTICIPADOS Y RETENIDOS1.1.4.1.001 IVA CREDITO TRIBUNAL1.1.4.1.002 ANTICIPO IMPUESTO A LA RENTA

24

1.1.4.1.003 ANTICIPO RETENCION EN LA FUENTE1.2. ACTIVOS FIJOS1.2.1. ACTIVOS TANGIBLES1.2.1.1. ACTIVOS DEPRECIABLES1.2.1.1.001 INMUEBLES1.2.1.1.002 INSTALACIONES1.2.1.2. ACTIVOS NO DEPRECIABLES1.2.1.2.001 TERRENO # 11.2.1.3. DEPRECIACION ACUMULDA1.2.1.3.001 INMUEBLES DEP1.2.1.3.002 INSTALACIONES DEP1.2.2. ACTIVOS INTANGIBLES1.2.2.1. MARCAS1.2.2.1.001 SERVICIO DE EMPRESA1.2.2.1.002 MARCA DE PRODUCTO1.2.2.2. SOFTWARE1.2.2.2.001 SOFTWARE CONTABLE1.3. OTROS ACTIVOS1.3.1. ACTIVOS DIFERIDOS1.3.1.1. GASTOS DE CONSTITUCION1.3.1.1.001 GASTOS DE CONSTITUCION1.3.1.2. GASTOS DE CONSTRUCCION1.3.2. OTROS ACTIVOS VARIOS1.3.2.1. DEPOSITOD ENTREGADO EN GARANTIA1.3.2.1.001 INMUEBLES ENTREGADOS EN GARANTIA2. PASIVO2.1. PASIVOS A CORTO PLAZO2.1.1. CUENTAS POR PAGAR2.1.1.1. PROVEEDORES NACIONALES2.1.1.1.001 INDUSTRIALES CXP2.1.1.2. PROVEEDORES LOCALES2.1.1.2.001 PROVEEDOR X CXP2.1.1.3. SERVICIOS POR PAGAR2.1.1.3.001 SERV. ENERGIA CXP2.1.1.3.002 TELEFONO E INTERNET CXP2.1.1.4. OTRAS CUENTAS POR PAGAR2.1.1.4.001 CUENTAS VARIAS POR PAGAR2.1.2. NOMINA POR PAGAR2.1.2.1. REMUNERACIONES POR PAGAR2.1.2.1.001 SUELDOS POR PAGAR2.1.2.1.002 DESCUENTOS POR ATRASOS2.1.2.1.003 LIQUIDACIONES POR PAGAR2.1.2.2. INSS E INATEC POR PAGAR2.1.2.2.001 APORTES PERSONAL Y PATRONAL CXP

25

2.1.2.2.002 INATEC POR PAGAR2.1.2.3. PROVICIONES POR PAGAR2.1.2.3.001 DECIMO TERCER MES POR PAGAR2.1.2.3.002 VACACIONES POR PAGAR2.1.2.3.003 INDEMNIZACIONES POR PAGAR2.1.3. OBLIGACIONES FISCALES POR PAGAR2.1.3.1. IMPUESTOS POR PAGAR2.1.3.1.001 IMPUESTO A LA RENTA POR PAGAR2.1.3.1.002 IVA POR PAGAR (15%)2.1.3.2. RETENCIONES FUENTE POR PAGAR2.1.3.2.001 2% RET.FTE. SERVICIOS2.1.3.2.002 5% RET.FTE. SERVICIO2.1.3.2.003 2% RET. FTE DE COMPRAS2.1.3.2.004 10% RET.FTE.HONORARIOS PROFESIONALES2.1.3.3. RETENCIONES IVA POR PAGAR2.1.3.3.001 15% RET. IVA VENTAS2.1.3.4. OTROS IMPUESTOS POR PAGAR2.1.3.5. RETENCIONES SOBRE SALARIO2.1.3.5.001 RETENCIONES SOBRE SALARIO DGI XP2.2. PASIVOS A LARGO PLAZO2.2.1. PRESTAMOS A LARGO PLAZO2.2.1.1. PRESTMOS SOCIOS LARGO PLAZO2.2.1.1.001 R.G. PMO LARGO PLAZO3. PATRIMONIO3.1. PATRIMONIO NEGOCIO X3.1.1. CAPITAL SOCIAL3.1.1.1. CAPITAL PAGADO3.1.1.1.001 CAPITAL NEGOCIO X3.1.2. RESERVAS3.1.2.1. RESERVAS PATRIMONIALES3.1.2.1.001 RESERVA FACULTATIVA3.1.2.1.002 RESERVA DE CAPITAL3.1.2.1.003 RESERVA LEGAL3.1.3. RESULTADOS3.1.3.1. RESULTADOS ANTERIORES3.1.3.1.001 UTILIDADES ANTERIORES3.1.3.1.002 PERDIDAS ANTERIORES3.1.3.1.003 AMORTIZACION PERDIDAS ANTERIORES3.1.3.2. RESULTADOS DEL EJERCICIO3.1.3.2.001 UTILIDADES DE EJERCICIO4. INGRESOS4.1. INGRESOS OPERACIONALES4.1.1. VENTAS GENERALES4.1.1.1. VENTAS NETAS

26

4.1.1.1.001 VENTAS DE GRANOS BASICOS5. COSTOS5.1. COSTOS OPERACIONALES5.1.1. COSTO DE VENTA5.1.1.1. COSTOS DE VENTAS GRANOS BASICO5.1.1.1.001 COSTO GRANOS BASICO6. GASTOS6.1. GASTOS OPERACIONALES6.1.1. GASTOS DE ADMINISTRACION6.1.1.1. SUELDOS Y SIMILARES ADMON6.1.1.1.001 SUELDOS Y SALARIOS ADMON6.1.1.1.002 COMPONENTE SALARIAL ADM6.1.1.1.003 HORA EXTRA ADM6.1.2. GASTOS DE VENTAS6.1.2.1. SUELDOS Y SIMILARES6.1.2.1.001 SUELDOS Y SALARIOS DE VENTAS6.1.2.1.002 COMPROBANTE SALARIAL DE VTA6.1.2.1.003 HORAS EXTRAS VTAS6.1.3. GASTOS FINANCIEROS6.1.3.1. GASTOS BANCARIOS6.1.3.1.001 GTOS BANC.X CHEQUERA6.1.3.1.002 GAST.X SERV.BANC.6.1.3.1.003 GAST. X DEVALUACION DE LA MONEDA FIN.6.1.4. GASTOS GENERALES6.1.4.1. MANTENIMIENTO DE MUEBLES Y ENSERES GEN6.1.4.1.001 MANT. DE MUEBLES GEN6.1.4.1.002 MANT. DE ENSERES GEN6.1.4.2. CONS. DE ENEGIA ELECTRICA GEN6.1.4.2.01 CONS.ENEGIA ENEL GEN6.1.4.3. MOVILIZACIONE LOCALE GEN6.1.4.3.003 VIATICOS GEN6.1.4.3.004 PASAJES AEREOS GEN.

TAREA 6:

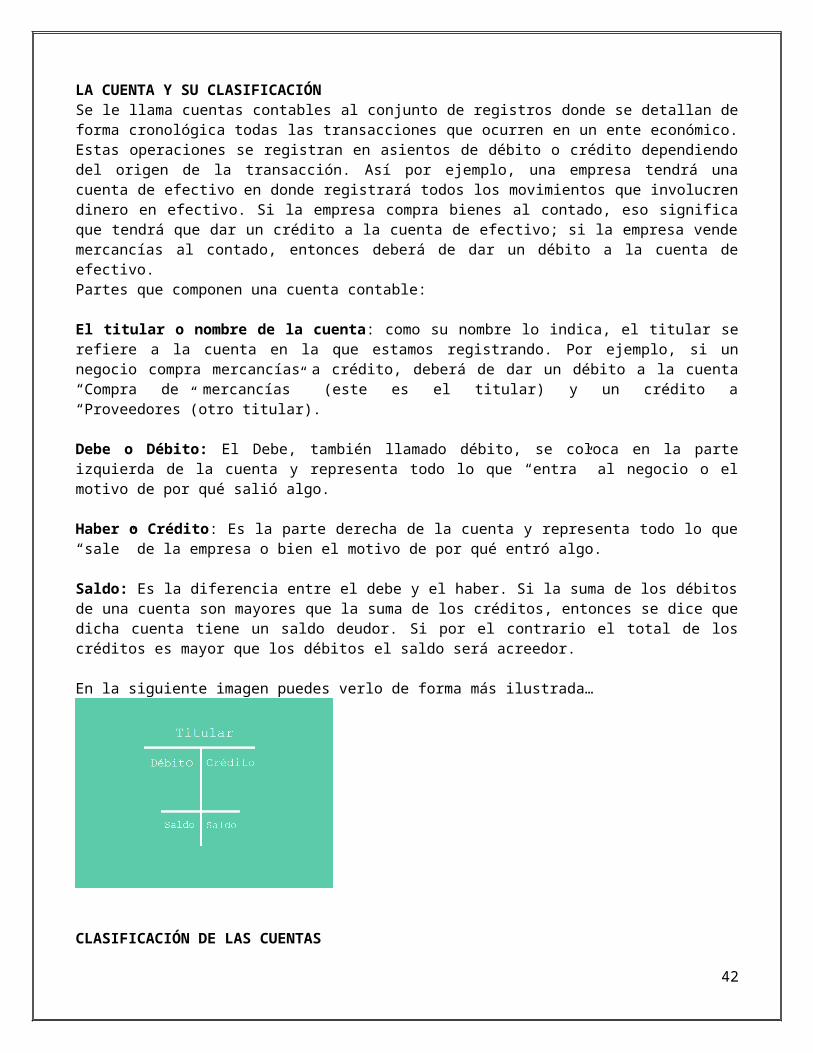

LA CUENTA Y SU CLASIFICACIÓNSe le llama cuentas contables al conjunto de registros donde se detallan de forma cronológica todas las transacciones que ocurren en un ente económico. Estas operaciones se registran en asientos de débito o crédito dependiendo del origen de la transacción. Así por ejemplo, una empresa tendrá una cuenta de efectivo en donde registrará todos los movimientos que involucren dinero en efectivo. Si la empresa compra bienes al contado, eso significa que tendrá que dar un crédito a la cuenta de efectivo; si la empresa vende mercancías al contado, entonces deberá de dar un débito a la cuenta de efectivo.Partes que componen una cuenta contable:

El titular o nombre de la cuenta: como su nombre lo indica, el titular se refiere a la cuenta en la que estamos registrando. Por ejemplo, si un negocio compra mercancías a crédito, deberá de dar un débito a la cuenta “Compra de mercancías” (este es el titular) y un crédito a “Proveedores”(otro titular).

27

Debe o Débito: El Debe, también llamado débito, se coloca en la parte izquierda de la cuenta y representa todo lo que “entra” al negocio o el motivo de por qué salió algo.

Haber o Crédito: Es la parte derecha de la cuenta y representa todo lo que “sale” de la empresa o bien el motivo de por qué entró algo.

Saldo: Es la diferencia entre el debe y el haber. Si la suma de los débitos de una cuenta son mayores que la suma de los créditos, entonces se dice que dicha cuenta tiene un saldo deudor. Si por el contrario el total de los créditos es mayor que los débitos el saldo será acreedor.

En la siguiente imagen puedes verlo de forma más ilustrada…

CLASIFICACIÓN DE LAS CUENTAS

Las cuentas se pueden clasificar en diversas formas, por ejemplo: atendiendo a su significado económico-financiero, o por su fin o movimiento funcional, por su naturaleza, etc. En este trabajo la clasificaremos de acuerdo con el papel que desempeñan en contabilidad. Así tendremos:

Reales o de valores

De valuación

Transitorias

De orden

Nominales o de resultados

De patrimonio

CUENTAS REALES O DE VALORESRepresentan bienes, derechos u obligaciones de la empresa, determinando su patrimonio.

Las cuentas de valores activos, representan los bienes de la empresa y como tales figuran en el activo. Pueden controlar bienes materiales tangibles: Mercancías, Edificios, Terrenos, Caja, etc. Bienes intangibles: Patentes, Concesiones, etc. Créditos a favor de la empresa: Cuentas por cobrar, Efectos por Cobrar, etc. Estas cuentas para figurar en el Activo, deben tener saldo deudor.

Las cuentas de valores pasivos, representan las obligaciones contraidas por la empresa, y como tales figuran en el pasivo, Ejemplos: Hipotecas por Pagar, Efectos por Pagar, etc. Para figurar en el pasivo deben tener saldo acreedor.

CUENTAS DE VALUACIÓN.

28

Representan una disminución al saldo de las cuentas de activo a las cuales valúan. Las cuentas de valuación se utilizan para reflejar el valor de realización de algún activo o para mostrar el valor según libros o la distribución del costo histórico. Algunas cuentas de valuación o complementarias de activo son:

Provisión para cuentas incobrables

Depreciación acumulada

Amortización acumulada

Ejemplo:

Si suponemos que una maquinaria, en las labores de producción, se ha desgastado, pérdida de valor, por Bs. 40000, la cuenta que refleje la pérdida o ganancia de un bien la denominaremos cuenta de valuación. En este caso la información contable seria la siguiente:

Maquinaria: valor de costo Bs.100000,-Menos: pérdida de valor(Depreciación acum. Maquinaria) (Bs. 40000,-)Valor contable actual Bs. 60000,-)

CUENTAS TRANSITORIAS.Estas cuentas las emplearemos para reflejar operaciones que, debido a contratos o situaciones eventuales, nos impiden efectuar cargos o abonos a las cuentas correspondientes que reflejarían la operación comercial efectuada. Como su nombre lo indica (transitorias), al cesar el contrato o la eventualidad que lo motivó, se cancelan, se anulan de nuestra contabilidad. Algunas son: Mercancías en Transito; Reclamaciones Pendientes; Partidas en suspenso; Diferencia en Caja, etc.

Ejemplo:

Supongamos que falta una cantidad de 5000 Bs. en caja, hasta que descubramos la causa que la origino abriremos una cuenta llamada Diferencia en Caja, por lo que el asiento seria el siguiente:

Diferencia en Caja 5000,-Caja 5000,-

Supongamos que la falta de dinero se debe a una compra de una calculadora (equipos de oficina), que no fue registrada. Entonces debemos hacer este asiento:

Equipos de Oficina 5000,-Diferencia en Caja 5000,-

CUENTAS DE ORDEN.Las cuentas de orden son aquellas que controlan operaciones que no alteran la naturaleza de los bienes, derechos u obligaciones de un ente.

Las cuentas de orden deudoras se muestran al final del activo y las acreedoras al final del pasivo y patrimonio. Por lo tanto forman parte del Balance General pero no representan activos, pasivos o patrimonio.

CUENTAS NOMINALES O DE RESULTADOS.Son aquellas cuentas que registran los incrementos del patrimonio mediante los ingresos, o las disminuciones por los costos o egresos, ocurridos en un período determinado.

Las cuentas nominales son llamadas también de resultado, porque al final de un ejercicio contable dan a conocer las utilidades o pérdidas, ingresos, costos y gastos; son transitorias porque se cancelan al cierre del periodo contable.

29

Comprende las cuentas del Estado de Resultados: los ingresos, gastos, costos de ventas, y costos de producción o de operación.

INGRESOSSon los valores que recibe la empresa por la venta de bienes o prestación de servicios.Movimiento de las cuentas de Ingresos: estas cuentas empiezan y aumentan en el Haber ; normalmente no se debitan sino al final del ejercicio, para cancelar su saldo.

GASTOSUna empresa debe efectuar pagos por servicios y elementos necesarios para su buen funcionamiento; esto constituye un gasto, porque esos valores no son recuperables.Ejemplos: el pago de sueldos, arrendamientos, servicios públicos y otros.

Movimiento de las cuentas de Gastos: estas cuentas empiezan y aumentan en el Debe; disminuyen y se cancelan en el Haber. Su saldo es Débito.

Costos de VentasRepresenta el valor de adquisición de los artículos destinados a la venta.

Movimiento de las cuentas del Costo de Ventas: estas cuentas empiezan y aumentan en el Debe, disminuyen y se cancelan en el Haber; normalmente no se acreditan; su saldo es débito.

Costos de Producción o de Operación.Agrupa el conjunto de cuentas que representan las elongaciones asociadas, clara y directamente, con la elaboración o la producción de los bienes, o la presentación de servicios, de los cuales el ente económico obtiene sus ingresos. El movimiento de estas cuentas se registra en forma similar al de las de las cuentas de costo de ventas.

CUENTAS DE PATRIMONIO.Estas cuentas muestran las cantidades aportadas por los accionistas y las ganancias o pérdidas ocurridas por operaciones con el capital social u originado por las actividades normales del negocio. Las cuentas que con mayor frecuencia se encuentran dentro del patrimonio, son las siguientes:

Capital social

Superávit

Reservas

DEFINICIONES DE LAS CUENTAS

ACTIVO.- BIENES Y DERECHOS DE UNA EMPRESA.

ACTIVO CIRCULANTE.Bienes y derechos propiedad de una empresa de movimiento y recuperación rápida.

Caja y Bancos.- Está constituida por moneda de curso legal, o sus equivalentes, disponible para la operación, como depósitos bancarios en cuenta de cheques, giros bancarios, telegráficos o postales, monedas extranjeras y metales preciosos amonedados.

Documentos o Cuentas por cobrar.- Representan derechos exigibles originados por venta de mercancías, servicios prestados u otorgamiento de préstamos. Los documentos pueden ser letras de cambio o pagarés, con la ventaja de que son documentos amparados legalmente.

30