1 Contabilidad Básica

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Contabilidad Básica

2

CONTENIDO

1. Objetivo2. Introducción3. Concepto de Contabilidad4. Objetivo de la información financiera5. Características de la información financiera6. Usuarios7. Estados Financieros Básicos8. Componentes de los estados financieros:9. Partida Doble 10. Asiento Contable

3

Contenido

4

1. OBJETIVO

Al finalizar el módulo, el participante conocerá el sistema contable general, y comprenderá su importancia para la toma de decisiones.

5

Objetivo

6

2. INTRODUCCIÓN

Las empresas, desde sus orígenes han tenido la necesidad de conocer los resultados de las operaciones que realiza, la posición que guarda su patrimonio, y los cambios que ha sufrido, así como administrar sus recursos.

7

Introducción

Para ello, una empresa debe contar con una sólida estructura, que además le asegure la óptima utilización de sus recursos y que le proporcione los controles necesarios para el buen funcionamiento de la misma.

8

Introducción

9

Estructura Organizacional

10

3. CONCEPTO DE CONTABILIDAD

Es una técnica

Es utilizada por las empresas para producir información resultado de sus transacciones, transformaciones internas y otros eventos

Su objetivo es ser útil al usuario general en la toma de decisiones económicas

Requiere orden (sistema) y estructura (clasificación)

Su aplicación es sobre unidades monetarias

Su manifestación fundamental son los estados financieros

11

Contabilidad

Se enfoca a proveer información que permita evaluar el desenvolvimiento de la empresa

También se enfoca a proporcionar elementos de juicio para estimar diversos comportamientos futuros

Está compuesta de normas conceptuales y particulares, así como de juicio profesional

El marco conceptual identifica y delimita a la empresa, y dicta las bases para cuantificar sus operaciones

Las normas particulares dicen cómo valuar las operaciones y cómo presentar las cuentas en los estados financieros

El juicio profesional es la conciencia conservadora del contador ante diferentes alternativas

12

Contabilidad

13

4. OBJETIVO DE LA INFORMACIÓN FINANCIERA

Objetivo básico: ◦ Utilidad

Para ser útil debe ser:◦ Comprensible◦ Comparable◦ Oportuna◦ Confiable

14

Objetivo de la información financiera

15

5. CARACTERÍSTICAS DE LA INFORMACIÓN FINANCIERA

16

Características de la información financiera

Característica fundamental Información financiera útil para la toma de decisiones

Caracte-rísticas

cualitativas primarias

Confiabilidad RelevanciaComprensibi

lidadCompara

bilidad

Características cualitativas secundarias

Veracidad

Posibilidad de predicción y confirmaciónRepresentatividad

Objetividad

VerificabilidadImportancia relativa

Información suficiente

17

6. USUARIOS DE LA INFORMACIÓN FINANCIERA

◦Accionistas◦Empleados◦Acreedores◦Bancos◦Gobierno◦Etc.

18

Usuarios de la información financiera

+

-

=-

19

7. ESTADOS FINANCIEROS BÁSICOS

Nacen de una necesidad de información, por lo que deben cumplir el objetivo de informar:

◦ La situación financiera a una fecha determinada

◦ Los resultados de sus operaciones en un periodo determinado

◦ Los cambios en su situación financiera por el periodo contable terminado en dicha fecha

20

Estados Financieros

ACTIVO

PASIVO

CAPITAL

Se utilizan para:◦ Tomar decisiones de inversión y

crédito◦ Aquilatar la solvencia y liquidez

de la empresa◦ Analizar el origen de los recursos

y su rendimiento◦ Medir la gestión de la

administración (rentabilidad, solvencia y capacidad de crecimiento)

◦ Conocer el flujo de fondos◦ Evaluar el futuro de la empresa

21

Estados Financieros

Los estados básicos son:◦Balance General◦Estado de Resultados◦Estado de variaciones en el

capital contable◦Estado de cambios en la

situación financiera◦Las notas a los estados

financieros son parte integrante de los mismos (dictamen).

22

Estados Financieros

23

Balance y Estado de Resultados

ACTIVO

PASIVO

CAPITAL

VENTAS

COSTOS

GASTOS

UTILIDAD o PERDIDAUTILIDAD o PERDIDAUTILIDAD

o PERDIDA

24

8. COMPONENTES DE LOS ESTADOS FINANCIEROS

Lo que tenemos, poseemos o a lo que tenemos derecho:EfectivoCuentas por cobrarInventariosActivo fijoIntangiblesEtc.

25

Activo

Lo que debemos por transacciones o eventos pasados a:ProveedoresAcreedores (Terceros o bancos)Empleados (Obligaciones laborales)Gobierno (Impuestos)

26

Pasivo

El derecho de los accionistas sobre los activos netos:

Activo – Pasivo = Capital

El capital se compone de lo aportado más lo ganado producto de las operaciones

27

Capital Contable

28

9. PARTIDA DOBLE

Nombre para agrupar operaciones similares

Ejemplo: todas las transacciones de depósitos o pagos en cuentas bancarias se agrupan en una cuenta llamada “Bancos”.

29

Cuenta

NATURALEZA:Deudora: Las cuentas de activo (excepto sus complementarias), costos y gastos.

Acreedoras: Las cuentas de pasivo, capital, e ingresos.

30

Cuenta

CUENTA

DEUDORA ACREEDORA

En su origen: “A todo cargo corresponde un abono”.

En la actualidad: “La empresa cuenta con recursos para lograr sus objetivos, pero al mismo tiempo reconoce la fuente de éstos”.

31

Partida Doble

32

10. ASIENTO CONTABLE

Es el reconocimiento de: Una transacción Un evento externo que afecta

a la empresa El paso del tiempo en ciertos

activos La inflación Deudas potenciales Resultados de subsidiarias Etc.

Considerando en cada caso cumplir con la partida doble.

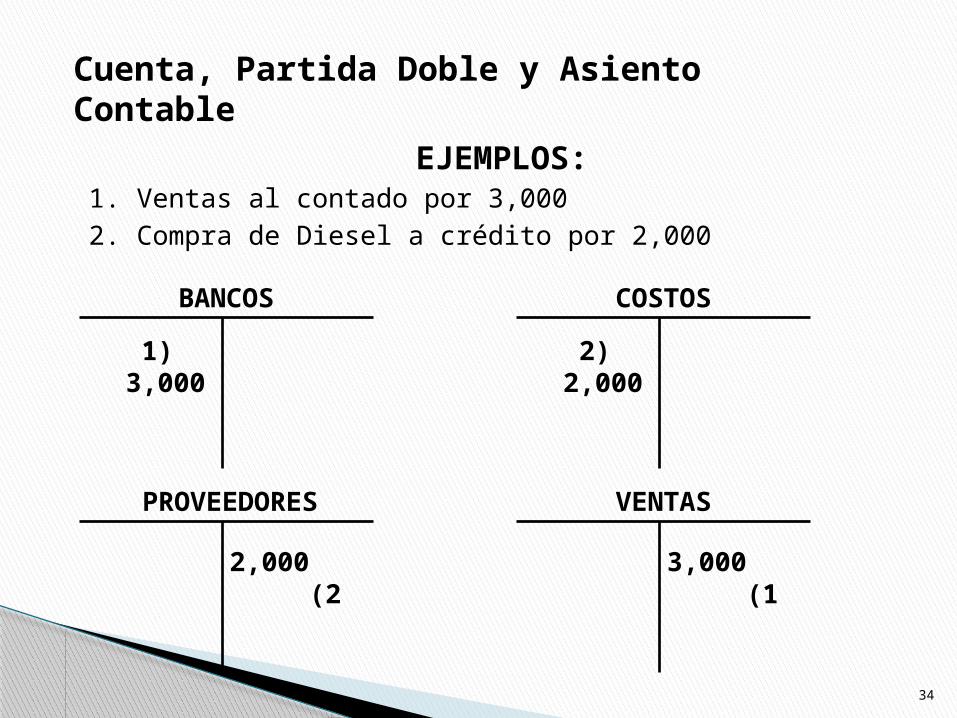

33

Asiento Contable

EJEMPLOS:1. Ventas al contado por 3,0002. Compra de Diesel a crédito por 2,000

34

Cuenta, Partida Doble y Asiento Contable

PROVEEDORES

2,000 (2

BANCOS

1) 3,000

VENTAS

3,000 (1

COSTOS

2) 2,000

Reglas de Registro:

35

Cuenta, Partida Doble y Asiento Contable

cuenta si aumenta: si disminuye:

activo cargo abono

pasivo abono cargo

capital abono cargo

ingresos abono cargo

costos y gastos cargo abono

Related Documents