CONJUNTURA DO MÊS SETEMBRO/2016 Página 1 de 24 Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx Análise da evolução dos investimentos dos planos BD e CD: ______________________ 2 Plano de Benefício Definido ________________________________________________ 2 Alocação Objetiva x Alocação Atual _______________________________________________ 2 Alocação dos Benefícios Concedidos e a Conceder do plano BD ________________________ 3 Desempenho dos investimentos _________________________________________________ 4 Desempenho das carteiras / fundos: ______________________________________________ 8 Carteira de NTN-B calculado na curva e a mercado: _________________________________ 10 Imóveis – Plano BD: __________________________________________________________ 11 Empréstimo a Participantes – BD ________________________________________________ 14 Plano de Contribuição Definida ____________________________________________ 15 Gestão do Plano CD___________________________________________________________ 15 Alocação Objetiva x Alocação Atual ______________________________________________ 15 Alocação atual dos Benefícios Concedidos e Conceder do plano CD ____________________ 16 Desempenho dos investimentos ________________________________________________ 17 Desempenho das carteiras _____________________________________________________ 18 Desempenho das carteiras / fundos: _____________________________________________ 19 Empréstimo a Participantes – CD ________________________________________________ 20 Valorização da cota ___________________________________________________________ 21 Cenário Macroeconômico: _________________________________________________ 22

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 1 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Análise da evolução dos investimentos dos planos BD e CD: ______________________ 2

Plano de Benefício Definido ________________________________________________ 2

Alocação Objetiva x Alocação Atual _______________________________________________ 2

Alocação dos Benefícios Concedidos e a Conceder do plano BD ________________________ 3

Desempenho dos investimentos _________________________________________________ 4

Desempenho das carteiras / fundos: ______________________________________________ 8

Carteira de NTN-B calculado na curva e a mercado: _________________________________ 10

Imóveis – Plano BD: __________________________________________________________ 11

Empréstimo a Participantes – BD ________________________________________________ 14

Plano de Contribuição Definida ____________________________________________ 15

Gestão do Plano CD ___________________________________________________________ 15

Alocação Objetiva x Alocação Atual ______________________________________________ 15

Alocação atual dos Benefícios Concedidos e Conceder do plano CD ____________________ 16

Desempenho dos investimentos ________________________________________________ 17

Desempenho das carteiras _____________________________________________________ 18

Desempenho das carteiras / fundos: _____________________________________________ 19

Empréstimo a Participantes – CD ________________________________________________ 20

Valorização da cota ___________________________________________________________ 21

Cenário Macroeconômico: _________________________________________________ 22

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 2 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Análise da evolução dos investimentos dos planos BD e CD:

PLANO DE BENEFÍCIO DEFINIDO

Plano de Benefício Definido

A FAELCE elaborou sua política de investimento para o ano de 2015 a 2019 com o objetivo de obter para seus participantes rentabilidades compatível com o mercado e evitar a deterioração do patrimônio, garantindo a aqueles que já tiveram seus benefícios concedidos, que estes serão mantidos, e aqueles que ainda estão formando seu patrimônio, sejam geridos de forma a proporcionar um benefício futuro de acordo com suas expectativas.

Todas as análises constantes nas páginas seguintes e anexos foram desenvolvidas pela UGB de Investimentos e RiskOffice.

Alocação Objetiva x Alocação Atual

R$ 1 Limite Legal Proposto PI Atual DesvioRenda Fixa 868.731.086 100,00% 83,74% 82,17% 1,57%Renda Variável 62.962.990 70,00% 5,62% 5,96% -0,34%Investimentos estruturados 13.078.261 20,00% 1,09% 1,24% -0,15%Investimentos no exterior - 10,00% 0,00% 0,00% 0,00%Imóveis 96.598.164 8,00% 8,00% 9,14% -1,14%Operações com participantes 15.818.429 15,00% 1,55% 1,50% 0,05%Total 1.057.188.931 100,00% 100,00% 0,00%

Segmentos de aplicação Res. CMN 3792 Variação (%)

setembro-16Investimentos do Plano de Benefício Definido BD

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 3 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Alocação dos Benefícios Concedidos e a Conceder do plano BD

Benefícios

Concedidos e A Conceder

Provisões Matemáticas 1.051.029.834Benefícios concedidos 894.225.527Benefícios a conceder 184.919.950Provisões matemáticas a constituir -28.115.642Investimentos 1.057.188.931

Ações 38.895.555 4%Coelce 38.020.388Dividendos a receber 875.168

Fundos de investimentos 905.876.782 86%Renda fixa 868.731.086

ITAÚ Quixaba 62.258.590SUL AMÉRICA Jeri 801.871.285BTG Pactual EPII 4.601.211

Ações 24.067.435MELLON Ennesa 9.376.675WESTERN Cumbuco 0SUL AMÉRICA Expertise 14.690.760

Participações 13.078.261RIO BRAVO Energia I FIP 4.058.056Kinea II 9.020.205

Imóveis 96.598.164 9%Uso Próprio 2.660.755Locados Patrocinadora 87.680.993Outros Investimentos Imobiliários 6.256.416

Operaçõs com participantes 15.818.429 1%Ativos 1.908.058Assistidos 13.910.371

Operação Patrocinadora 0 0%Total 1.057.188.931 100%* Outras Contas -12.828.641RM - a definir -6.669.545

setembro-16Plano BD

Alocação em R$ 1

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 4 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Desempenho dos investimentos

• Posição marcada na curva:

11,46%

20,18%

17,01%

4,05%

11,74% 11,28% 10,97% 10,75% 10,74%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Renda Fixa Renda Variável Estruturados Invest. Imobiliário Op. Participantes Retorno Bruto Retorno Ajust.Tributos

Retorno Ajust.Desp.Adm.

Retorno Ajust.Desp. ñ Op.

RENDIMENTO ACUMULADO DOS INVESTIMENTOS DA FAELCE - ANO 2016

Investimentos Atuarial

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 5 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

INVESTIMENTOS FAELCE

Inv estimentos jan-2016 fev -2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 out-2016 nov -2016 dez-2016 Ano 2016

Renda Fix a 1,53% 1,54% 1,45% 0,97% 1,25% 1,14% 0,93% 1,15% 0,93% 11,46%Renda Variáv el -0,74% -8,96% 7,81% 2,94% 6,43% 5,68% 2,93% 3,30% 0,21% 20,18%Estruturados 8,30% -0,10% 6,62% 0,19% 0,57% -0,30% 0,60% 0,16% 0,13% 17,01%Inv estimento Imobiliário 0,47% 0,47% 0,46% 0,47% 0,48% 0,48% 0,48% 0,45% 0,21% 4,05%Op. Participantes 1,44% 1,31% 1,97% 1,40% 0,86% 1,03% 1,35% 0,87% 0,89% 11,74%Retorno Bruto 1,38% 0,86% 1,73% 1,02% 1,44% 1,31% 1,01% 1,20% 0,81% 11,28%Retorno Ajust. Prov . Imp. 1,38% 0,86% 1,73% 1,02% 1,44% 1,31% 0,73% 1,20% 0,81% 10,97%Retorno Ajust. Custeio. Adm 1,35% 0,83% 1,70% 1,00% 1,41% 1,29% 0,71% 1,18% 0,79% 10,75%Retorno Ajust. Desp. ñ Op. 1,35% 0,83% 1,70% 1,00% 1,41% 1,29% 0,70% 1,17% 0,79% 10,74%Retorno Ajust. Atualiz RGE 1,35% 0,83% 1,70% 1,00% 1,41% 1,29% 0,70% 1,17% 0,79% 10,74%

Índices jan-2016 fev -2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 out-2016 nov -2016 dez-2016 Ano 2016

Atuarial 1,88% 1,32% 0,81% 1,01% 1,35% 0,84% 1,01% 0,68% 0,45% 9,74%Selic 1,06% 1,00% 1,16% 1,06% 1,11% 1,16% 1,11% 1,22% 1,11% 10,43%Ibov espa -6,79% 5,91% 16,97% 7,70% -10,09% 6,30% 11,22% 1,03% 0,80% 34,64%IBrX -6,25% 5,29% 15,41% 7,14% -9,41% 6,48% 11,31% 1,12% 0,60% 33,33%Inpc 1,51% 0,95% 0,44% 0,64% 0,98% 0,47% 0,64% 0,31% 0,08% 6,18%IPCA + 7% aa 1,84% 1,47% 1,00% 1,18% 1,35% 0,92% 1,09% 1,01% 0,65% 11,00%

Renda Fix a 12.500 12.734 12.158 8.175 10.592 9.715 7.980 9.866 8.016 91.735Renda Variáv el -397 -4.793 3.806 1.546 3.472 3.235 1.765 2.034 131 10.801Estruturados 954 -11 682 21 69 -39 77 21 17 1.790Inv estimento Imobiliário 457 449 439 455 465 465 465 429 202 3.826Operações c/ Participantes 220 200 297 210 130 159 209 136 140 1.702Operação c/ Patrocinadora 0 0 0 0 0 0 0 0 0 0RESULTADO BRUTO 13.734 8.580 17.382 10.408 14.728 13.535 10.496 12.486 8.505 109.854(-) Tributos 0 0 0 0 0 0 -2.932 0 0 -2.932(-) Custeio Adm. Inv . -319 -210 -220 -190 -231 -196 -200 -208 -227 -2.000(-) Desp. ñ Operacionais -14 -19 -17 -17 -17 -17 -23 -16 -16 -154(-) Atualização RGEM -8 -9 -6 -12 -7 -10 -9 -7 -9 -78RESULTADO LÍQUIDO 13.393 8.342 17.139 10.189 14.474 13.312 7.332 12.254 8.254 104.690

Quadro de Desempenho dos Investimentos - Plano Benefício Definido - BD

INDICADORES

TAXA INTERNA DE RETORNO

DEMONSTRAÇÃO DE RESULTADO (R$ MIL)

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 6 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

• Posição marcação a mercado:

24,83%

20,18%

17,01%

4,05%

11,74%

0,00%

22,17% 21,84% 21,60% 21,58%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

Renda Fixa Renda Variável Estruturados Invest.Imobiliário

Op. Participantes Op.Patrocinadora

Retorno Bruto Retorno Ajust.Tributos

Retorno Ajust.Desp.Adm.

Retorno Ajust.Desp. ñ Op.

RENDIMENTO ACUMULADO DOS INVESTIMENTOS DA FAELCE - ANO 2016 Precificação Mercado

Investimentos Atuarial

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 7 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

INVESTIMENTOS FAELCE

Inv estimentos jan-2016 fev -2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 out-2016 nov -2016 dez-2016 Ano 2016

Renda Fix a 1,50% 2,62% 6,90% 4,24% -0,07% 2,12% 2,59% 1,18% 1,44% 24,83%Renda Variáv el -0,74% -8,96% 7,81% 2,94% 6,43% 5,68% 2,93% 3,30% 0,21% 20,18%Estruturados 8,30% -0,10% 6,62% 0,19% 0,57% -0,30% 0,60% 0,16% 0,13% 17,01%Inv estimento Imobiliário 0,47% 0,47% 0,46% 0,47% 0,48% 0,48% 0,48% 0,45% 0,21% 4,05%Op. Participantes 1,44% 1,31% 1,97% 1,40% 0,86% 1,03% 1,35% 0,87% 0,89% 11,74%Op. Patrocinadora

Retorno Bruto 1,35% 1,71% 6,23% 3,73% 0,33% 2,12% 2,38% 1,22% 1,24% 22,17%Retorno Ajust. Prov . Imp. 1,35% 1,71% 6,23% 3,73% 0,33% 2,12% 2,10% 1,22% 1,24% 21,84%Retorno Ajust. Custeio. Adm 1,32% 1,69% 6,20% 3,71% 0,31% 2,10% 2,08% 1,20% 1,22% 21,60%Retorno Ajust. Desp. ñ Op. 1,32% 1,68% 6,20% 3,71% 0,31% 2,10% 2,08% 1,20% 1,22% 21,58%

Índices jan-2016 fev -2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 out-2016 nov -2016 dez-2016 Ano 2016

Atuarial 1,88% 1,32% 0,81% 1,01% 1,35% 0,84% 1,01% 0,68% 0,45% 9,74%Selic 1,06% 1,00% 1,16% 1,06% 1,11% 1,16% 1,11% 1,22% 1,11% 10,43%Ibov espa -6,79% 5,91% 16,97% 7,70% -10,09% 6,30% 11,22% 1,03% 0,80% 34,64%IBrX -6,25% 5,29% 15,41% 7,14% -9,41% 6,48% 11,31% 1,12% 0,60% 33,33%Inpc 1,51% 0,95% 0,44% 0,64% 0,98% 0,47% 0,64% 0,31% 0,08% 6,18%IPCA + 7% aa 1,84% 1,47% 1,00% 1,18% 1,35% 0,92% 1,09% 1,01% 0,65% 11,00%

Renda Fix a 11.633 20.562 55.322 36.147 -587 18.643 23.042 10.677 13.190 188.629Renda Variáv el -397 -4.793 3.806 1.546 3.472 3.235 1.765 2.034 131 10.801Estruturados 954 -11 682 21 69 -39 77 21 17 1.790Inv estimento Imobiliário 457 449 439 455 465 465 465 429 202 3.826Operações c/ Participantes 220 200 297 210 130 159 209 136 140 1.702Operação c/ Patrocinadora 0 0 0 0 0 0 0 0 0 0RESULTADO BRUTO 12.866 16.408 60.546 38.380 3.549 22.464 25.558 13.297 13.680 206.747(-) Tributos 0 0 0 0 0 0 -2.932 0 0 -2.932(-) Custeio Adm. Inv . -319 -210 -220 -190 -231 -196 -200 -208 -227 -2.000(-) Desp. ñ Operacionais -14 -19 -17 -17 -17 -17 -23 -16 -16 -154RESULTADO LÍQUIDO 12.534 16.180 60.309 38.173 3.302 22.251 22.403 13.073 13.437 201.661

Quadro de Desempenho dos Investimentos - Plano Benefício Definido - BDTAXA INTERNA DE RETORNO (Precificação a mercado)

INDICADORES

DEMONSTRAÇÃO DE RESULTADO (R$ MIL) (Precificação a mercado)

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 8 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Desempenho das carteiras / fundos:

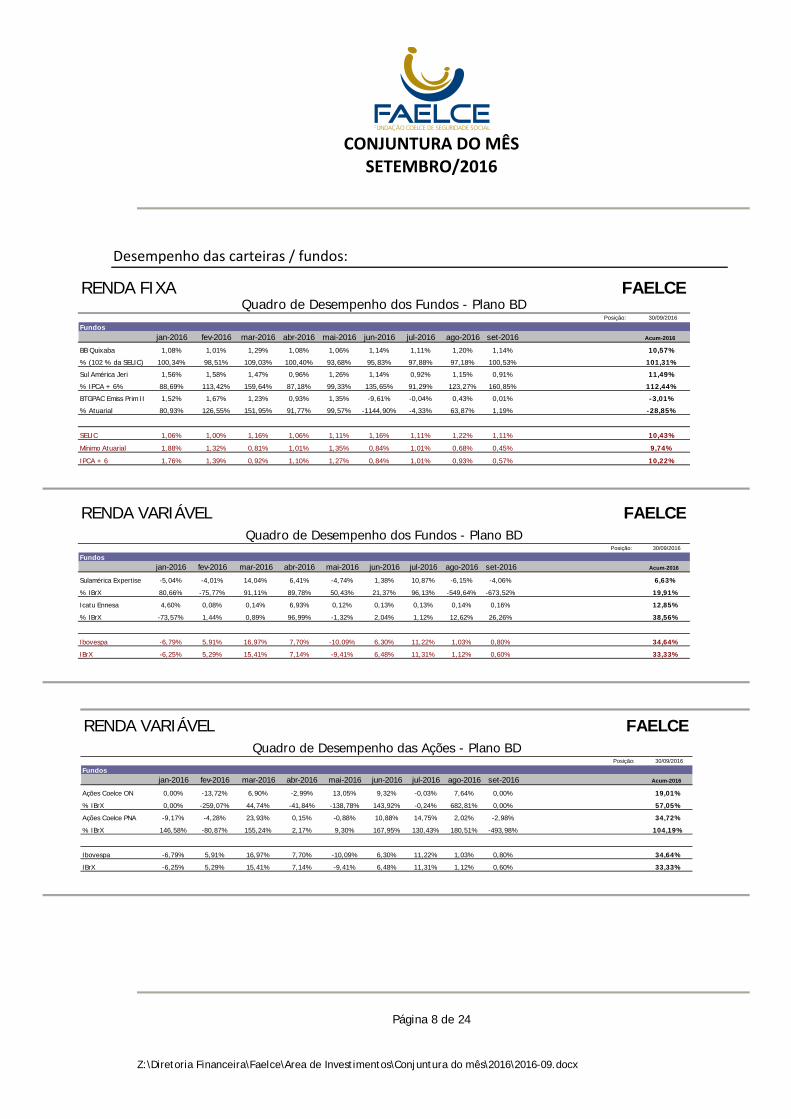

RENDA FIXA FAELCEPosição: 30/09/2016

Fundosdez-2015 jan-2016 fev-2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 Acum-2016

BB Quixaba 1,08% 1,01% 1,29% 1,08% 1,06% 1,14% 1,11% 1,20% 1,14% 10,57%

% (102 % da SELIC) 100,34% 98,51% 109,03% 100,40% 93,68% 95,83% 97,88% 97,18% 100,53% 101,31%

Sul América Jeri 1,56% 1,58% 1,47% 0,96% 1,26% 1,14% 0,92% 1,15% 0,91% 11,49%

% IPCA + 6% 88,69% 113,42% 159,64% 87,18% 99,33% 135,65% 91,29% 123,27% 160,85% 112,44%

BTGPAC Emiss Prim II 1,52% 1,67% 1,23% 0,93% 1,35% -9,61% -0,04% 0,43% 0,01% -3,01%

% Atuarial 80,93% 126,55% 151,95% 91,77% 99,57% -1144,90% -4,33% 63,87% 1,19% -28,85%

SELIC 1,06% 1,00% 1,16% 1,06% 1,11% 1,16% 1,11% 1,22% 1,11% 10,43%

Mínimo Atuarial 1,88% 1,32% 0,81% 1,01% 1,35% 0,84% 1,01% 0,68% 0,45% 9,74%

IPCA + 6 1,76% 1,39% 0,92% 1,10% 1,27% 0,84% 1,01% 0,93% 0,57% 10,22%

Quadro de Desempenho dos Fundos - Plano BD

RENDA VARIÁVEL FAELCE

Posição: 30/09/2016

Fundosdez-2015 jan-2016 fev-2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 Acum-2016

Sulamérica Expertise -5,04% -4,01% 14,04% 6,41% -4,74% 1,38% 10,87% -6,15% -4,06% 6,63%

% IBrX 80,66% -75,77% 91,11% 89,78% 50,43% 21,37% 96,13% -549,64% -673,52% 19,91%

Icatu Ennesa 4,60% 0,08% 0,14% 6,93% 0,12% 0,13% 0,13% 0,14% 0,16% 12,85%

% IBrX -73,57% 1,44% 0,89% 96,99% -1,32% 2,04% 1,12% 12,62% 26,26% 38,56%

Ibovespa -6,79% 5,91% 16,97% 7,70% -10,09% 6,30% 11,22% 1,03% 0,80% 34,64%

IBrX -6,25% 5,29% 15,41% 7,14% -9,41% 6,48% 11,31% 1,12% 0,60% 33,33%

Quadro de Desempenho dos Fundos - Plano BD

RENDA VARIÁVEL FAELCE

Posição: 30/09/2016

Fundosdez-2015 jan-2016 fev-2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 Acum-2016

Ações Coelce ON 0,00% -13,72% 6,90% -2,99% 13,05% 9,32% -0,03% 7,64% 0,00% 19,01%

% IBrX 0,00% -259,07% 44,74% -41,84% -138,78% 143,92% -0,24% 682,81% 0,00% 57,05%

Ações Coelce PNA -9,17% -4,28% 23,93% 0,15% -0,88% 10,88% 14,75% 2,02% -2,98% 34,72%

% IBrX 146,58% -80,87% 155,24% 2,17% 9,30% 167,95% 130,43% 180,51% -493,98% 104,19%

Ibovespa -6,79% 5,91% 16,97% 7,70% -10,09% 6,30% 11,22% 1,03% 0,80% 34,64%

IBrX -6,25% 5,29% 15,41% 7,14% -9,41% 6,48% 11,31% 1,12% 0,60% 33,33%

Quadro de Desempenho das Ações - Plano BD

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 9 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

ESTRUTURADOS FAELCEPosição: 30/09/2016

Fundosdez-2015 jan-2016 fev-2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 Acum-2016

Rio Bravo FIP Energia 0,64% -0,04% -0,38% 0,32% -0,27% -1,46% 1,65% -0,08% 0,09% 0,44%

% Atuarial 34,02% -3,30% -46,44% 31,22% -20,02% -173,94% 163,79% -12,45% 20,96% 4,55%

Kinnea 12,19% -24,07% 6,57% 0,12% 5,32% -6,71% 0,42% 0,15% 0,27% -9,92%

% Atuarial 647,38% -1821,80% 812,52% 11,85% 393,82% -799,24% 42,03% 22,59% 61,24% -101,87%

SELIC 1,06% 1,00% 1,16% 1,06% 1,11% 1,16% 1,11% 1,22% 1,11% 10,43%

Mínimo Atuarial 1,88% 1,32% 0,81% 1,01% 1,35% 0,84% 1,01% 0,68% 0,45% 9,74%

IPCA + 6 1,76% 1,39% 0,92% 1,10% 1,27% 0,84% 1,01% 0,93% 0,57% 10,22%

Quadro de Desempenho dos Fundos - Plano BD

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 10 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Carteira de NTN-B calculado na curva e a mercado:

Posição: 30/9/2016

Produto Data Compra Vencimento Quantidade Taxa Curva Taxa Mercado PU Curva PU Mercado Vr curva Vr mercado DiferençaNTNB 14/06/2012 15/08/2030 581,0 4,7900 5,7682 3.315,13 3.029,34 1.926.089,21 1.760.045,85 (166.043,37)NTNB 14/01/2010 15/05/2045 920,0 6,3300 5,8000 2.887,44 3.092,41 2.656.447,97 2.845.012,70 188.564,73NTNB 26/10/2006 15/08/2024 994,0 8,1000 5,8760 2.621,34 2.986,62 2.605.608,93 2.968.703,77 363.094,84NTNB 11/02/2015 15/05/2035 1.200,0 6,3400 5,7813 2.905,53 3.082,33 3.486.638,38 3.698.795,47 212.157,08NTNB 10/03/2010 15/08/2030 1.050,0 6,3200 5,7682 2.882,68 3.029,34 3.026.818,90 3.180.805,75 153.986,85NTNB 11/08/2011 15/08/2020 1.230,0 6,5300 5,9599 2.911,24 2.966,00 3.580.819,09 3.648.180,06 67.360,97NTNB 11/02/2015 15/05/2023 1.050,0 6,2000 5,9381 2.978,21 3.018,32 3.127.125,51 3.169.235,61 42.110,10NTNB 07/02/2007 15/05/2035 1.600,0 7,4700 5,7813 2.590,62 3.082,33 4.144.995,15 4.931.727,29 786.732,14NTNB 10/03/2010 15/08/2050 1.491,0 6,3200 5,7471 2.840,40 3.077,09 4.235.035,14 4.587.938,34 352.903,20NTNB 14/03/2007 15/08/2024 2.150,0 7,3900 5,8760 2.731,25 2.986,62 5.872.197,35 6.421.240,55 549.043,21NTNB 10/01/2007 15/08/2024 2.200,0 7,6600 5,8760 2.688,75 2.986,62 5.915.256,80 6.570.571,73 655.314,93NTNB 13/01/2010 15/08/2020 2.450,0 6,5400 5,9599 2.910,29 2.966,00 7.130.202,41 7.266.700,12 136.497,72NTNB 04/07/2011 15/08/2040 2.800,0 6,0400 5,7617 2.953,07 3.055,83 8.268.605,47 8.556.321,08 287.715,61NTNB 09/11/2006 15/08/2024 4.500,0 8,1000 5,8760 2.621,34 2.986,62 11.796.016,29 13.439.805,81 1.643.789,52NTNB 23/02/2011 15/08/2030 3.450,0 6,0700 5,7682 2.947,90 3.029,34 10.170.267,09 10.451.218,88 280.951,80NTNB 11/06/2008 15/05/2035 4.100,0 6,9600 5,7813 2.726,15 3.082,33 11.177.230,75 12.637.551,18 1.460.320,43NTNB 24/11/2010 15/08/2030 3.500,0 6,0500 5,7682 2.953,21 3.029,34 10.336.226,30 10.602.685,82 266.459,52NTNB 13/08/2007 15/05/2045 5.000,0 6,4600 5,8000 2.840,49 3.092,41 14.202.441,44 15.462.025,53 1.259.584,09NTNB 14/01/2009 15/05/2045 5.250,0 7,0500 5,8000 2.642,23 3.092,41 13.871.712,57 16.235.126,80 2.363.414,23NTNB 11/12/2013 15/08/2022 3.950,0 6,2900 6,0000 2.923,60 2.963,66 11.548.229,78 11.706.437,40 158.207,62NTNB 14/06/2012 15/08/2030 5.000,0 4,7900 5,7682 3.315,13 3.029,34 16.575.638,67 15.146.694,03 (1.428.944,63)NTNB 13/01/2010 15/05/2045 7.220,0 6,3300 5,8000 2.887,44 3.092,41 20.847.341,65 22.327.164,86 1.479.823,21NTNB 17/06/2014 15/05/2023 4.450,0 5,9600 5,9381 3.014,94 3.018,32 13.416.477,80 13.431.522,33 15.044,53NTNB 11/08/2011 15/08/2030 7.008,0 6,3000 5,7682 2.887,83 3.029,34 20.237.907,98 21.229.606,36 991.698,38NTNB 14/06/2012 15/08/2050 7.233,0 4,8500 5,7471 3.517,64 3.077,09 25.443.110,04 22.256.578,15 (3.186.531,88)NTNB 14/05/2009 15/08/2024 10.000,0 7,1100 5,8760 2.776,27 2.986,62 27.762.667,77 29.866.235,13 2.103.567,36NTNB 11/02/2015 15/05/2023 6.000,0 6,2000 5,9381 2.978,21 3.018,32 17.869.288,60 18.109.917,75 240.629,15NTNB 14/05/2009 15/05/2045 10.000,0 7,1000 5,8000 2.626,48 3.092,41 26.264.806,01 30.924.051,05 4.659.245,04NTNB 11/08/2011 15/08/2030 7.721,0 6,3000 5,7682 2.887,83 3.029,34 22.296.930,30 23.389.524,93 1.092.594,63NTNB 26/11/2008 15/05/2045 10.800,0 7,9400 5,8000 2.383,71 3.092,41 25.744.087,64 33.397.975,14 7.653.887,50NTNB 14/05/2009 15/05/2035 10.000,0 7,1000 5,7813 2.687,92 3.082,33 26.879.156,23 30.823.295,55 3.944.139,32NTNB 11/08/2011 15/08/2050 8.906,0 6,1400 5,7471 2.911,45 3.077,09 25.929.377,50 27.404.546,53 1.475.169,03NTNB 14/05/2009 15/08/2020 10.000,0 7,1200 5,9599 2.855,99 2.966,00 28.559.926,37 29.660.000,51 1.100.074,14NTNB 04/02/2009 15/05/2035 11.450,0 6,7800 5,7813 2.776,51 3.082,33 31.791.072,99 35.292.673,41 3.501.600,42NTNB 11/08/2011 15/08/2040 9.748,0 6,1800 5,7617 2.903,33 3.055,83 28.301.687,19 29.788.220,69 1.486.533,49NTNB 09/04/2008 15/05/2035 14.750,0 6,8600 5,7813 2.753,96 3.082,33 40.620.950,27 45.464.360,94 4.843.410,67NTNB 08/02/2007 15/05/2035 21.920,0 7,4700 5,7813 2.590,62 3.082,33 56.786.433,59 67.564.663,86 10.778.230,27NTNB 25/04/2007 15/08/2024 39.900,0 6,3800 5,8760 2.898,28 2.986,62 115.641.258,93 119.166.278,17 3.525.019,24PDGP17 15/06/2016 15/12/2018 2,5 6,5400 6,1041 1.457.992,09 1.468.047,33 3.637.833,95 3.662.922,77 25.088,82TPIS13 30/06/2011 15/06/2018 1,2 8,8600 8,9487 731.899,99 731.213,02 900.037,29 899.192,50 (844,79)Total 714.583.955,31 769.945.554,42 55.361.599,11

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 11 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Imóveis – Plano BD:

• Enquadramento da carteira de imóveis.

(1) Desenquadramento passivo proveniente da reavaliação da carteira em 2015.

Art. 52 - Não são considerados como infringência aos limites estabelecidos nesta Resolução os desenquadramentos passivos decorrentes de:

...

VII - reavaliação de imóveis.

Parágrafo 1º - Os excessos referidos neste artigo, sempre que verificados, devem ser eliminados no prazo de setecentos e vinte dias.

Parágrafo 2º - A contagem do prazo de que trata o parágrafo 1º será suspensa enquanto o montante financeiro do desenquadramento for inferior ao resultado superavitário acumulado do respectivo plano de benefícios, observada a regulamentação estabelecida pelo CGPC.

Parágrafo 3º - A EFPC fica impedida, até o respectivo enquadramento, de efetuar investimentos que agravem os excessos verificados.

Discriminação jul-16 ago-16 set-16Ativos programa de investimentos 1.048.443.056R$ 1.056.539.248R$ 1.060.121.588R$ Disponibilidades 188.827R$ 21.000R$ 197.832R$ Valores a pagar exigível de investimentos (63.847)R$ (71.134)R$ (115.918)R$ Total 1.048.568.036R$ 1.056.489.114R$ 1.060.203.502R$ Carteira de imóveis 96.598.164R$ 96.598.164R$ 96.598.164R$ Alocação 9,21% 9,14% 9,11%

Pela 3792/09 Desenquadrada Desenquadrada DesenquadradaPela política de investimento Desenquadrado Desenquadrado Desenquadrado

Recursos garantidoresValores (R$mil)

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 12 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

• Alocação atual:

Ano Limiteatual

Valor (MM)

Carteira

Limitelegal

Valor (MM)Legal

Valor Desenquadrado

Superávit / Déficit

Diferença Contagemdo prazo

Contagem paraenquadramento

Em meses

Em anos

dezembro-12 6,90% 55.900 8,00% 64.777 8.877 16.528 25.405 - 720 60 2,0 dezembro-13 9,85% 84.446 8,00% 70.207 -14.239 27.838 13.599 720 60 2,0 dezembro-14 9,86% 93.008 8,00% 75.429 -17.579 27.295 9.716 720 60 2,0 dezembro-15 9,71% 96.082 8,00% 79.609 -16.473 -7.009 -23.483 720 60 2,0

janeiro-16 9,62% 96.082 8,00% 80.349 -15.733 -6.122 -21.855 31 689 59 1,9 fevereiro-16 9,58% 96.082 8,00% 80.673 -15.409 -16.642 -32.051 29 660 58 1,8

março-16 9,46% 96.082 8,00% 81.698 -14.384 -13.008 -27.392 31 629 57 1,7 abril-16 9,41% 96.082 8,00% 82.120 -13.962 -10.886 -24.848 30 599 56 1,6 maio-16 9,32% 96.082 8,00% 82.950 -13.132 -7.097 -20.229 31 568 55 1,6

junho-16 9,24% 96.082 8,00% 83.653 -12.429 -7.750 -20.179 30 538 54 1,5 julho-16 9,24% 96.082 8,00% 83.641 -12.441 -7.750 -20.191 31 507 53 1,4

agosto-16 9,17% 96.082 8,00% 84.289 -11.793 -7.426 -19.219 31 476 52 1,3 setembro-16 9,14% 96.082 8,00% 84.575 -11.507 -7.426 -18.933 31 445 51 1,2

Imóveis (R$ MM)

Obs: A Previc entende que a suspensão do prazo se aplica sempre que superávit, extraído do ultimo balanço anual disponível, for superior ao somatório de todos os desenquadramentos, passivos ou não. (Item 4 do Oficio Circular Conjunto 1/2014/Diace/Difis/Ditec/Previc de 23/03/2014).

Imóveis Alocação Obrigações % AlocaçãoDe Uso próprio 2.661 -1 2,8%Locados a Patrocinadora 87.681 -63 90,8%Locados a Terceiros 0 -0 0,0%Alienações 0 0 0,0%Destinado a Venda 6.256 -20 6,5%Total 96.598 -84 100,0%

setembro-16Carteira Liquida (R$mil)

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 13 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

• Valores a receber em ação judicial:

• Imóveis desocupados:

R$milEndereço do imóvel Objeto Nº Prest Total

Ed. Ne. Center - Sala 1201 Aluguel 1 2.668

setembro-16

Endereço do imóvel Desocupado desdeAv. Visconde do Rio Branco, 1931 nov-10R. Barão do Rio Branco, 2955 mai-10

setembro-16

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 14 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Empréstimo a Participantes – BD

• Prestações em atraso

Empréstimos com mais de três prestações em atraso são gravados no Sistema de Proteção a Crédito. Após isso são enviados a UGB Jurídica para cobrança para acordo ou medida judicial.

Quantidade de Contratos

Quantidade de Prestações

Valor (R$mil)

Ativos 17 38 11.555Desligado 2 58 7.885Auto patrocinio 3 85 12.661Assistidos 9 155 45.869Vesting/BPD 2 6 1.070Total 33 342 79.039

setembro-16

TipoInadimplências

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 15 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

PLANO DE CONTRIBUIÇÃO DEFINIDA

Plano de Contribuição Definida

Gestão do Plano CD

Com foco no conceito multigestão, o plano CD se diferencia por possuir dois tipos de alocação, criteriosamente selecionados com a finalidade de gerir os investimentos.

Assim, além de contar com vários estilos de gestão, que garantem o emprego da estratégia de diversificação.

Seu monitoramento é realizado pela RISKOFFICE no risco e pela Aditus na qualidade dos investimentos executados.

Poderemos ter em alguns meses do ano rentabilidade incompatíveis, mas é necessário lembrar de que a busca por maior retorno está diretamente ligada a um maior grau de risco assumido.

Alocação Objetiva x Alocação Atual

R$ Limite Legal Proposto PI Atual DesvioRenda Fixa 89.119.306 100,00% 83,82% 87,10% -3,28%Renda variável 8.064.229 70,00% 7,53% 7,88% -0,35%Investimentos estruturados 360.808 20,00% 3,50% 0,35% 3,15%Investimentos no exterior 10,00% 0,00% 0,00% 0,00%Imóveis 8,00% 0,00% 0,00% 0,00%Operações com participantes 4.773.305 15,00% 5,15% 4,67% 0,48%Total 102.317.648 100,00% 100,00%

setembro-16Investimentos do Plano de Contribuição Definida CD

Segmentos de aplicação Variação (%)

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 16 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Alocação atual dos Benefícios Concedidos e Conceder do plano CD

Benefícios

Concedidos/a Conceder/RiscoProvisões matemáticas 98.573.494Benefícios concedidos 11.489.768Benefícios a conceder 87.083.726Investimentos 102.317.648Fundos de investimentos 97.544.343 95%

Renda fixa 89.119.306PACTUAL Bitupitá 88.199.064PACTUAL EPII 920.242

Ações 8.064.229WESTERN Cumbuco 0

MELLON Arx 0

WESTERN Dividend 0

BRADESCO Dividendos 0

JGP Explorer 1.692.910

JGP InstitucionalVINCI Gas 1.217.764

XP Investor 1.983.192

SULAMÉRICA Expertise 567.315

IBIUNA Equities 1.344.036

PLURAL Capital 1.259.012

Participações 360.808

Kinea II 360.808Operações com participantes 4.773.305 5%

Ativos 4.364.319Assistidos 408.986

Total 102.317.648 100%Outras contas -3.744.154

setembro-16

Plano CD

Alocação em R$ mil

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 17 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Desempenho dos investimentos

11,86%

26,00% 27,36%

12,84% 12,96% 12,96% 12,96% 12,93%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

Renda Fixa Renda Variável Estruturados Op. Participantes Retorno Bruto Retorno Ajust.Tributos

Retorno Ajust.Desp.Adm.

Retorno Ajust.Desp. ñ Op.

RENDIMENTO ACUMULADO DOS INVESTIMENTOS DA FAELCE - ANO 2016

Investimentos Meta

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 18 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Desempenho das carteiras

INVESTIMENTOS FAELCE

Inv estimentos jan-2016 fev -2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 out-2016 nov -2016 dez-2016 Ano 2016

Renda Fix a 1,48% 1,00% 1,37% 0,81% 0,99% 1,14% 1,47% 1,51% 1,52% 11,86%Renda Variáv el -2,79% 2,75% 7,98% 4,73% -3,15% 4,94% 9,84% -0,27% 0,18% 26,00%Estruturados 12,45% -0,14% 11,19% 0,12% 1,00% 0,23% 0,12% 0,27% 0,14% 27,36%Op. Participantes 1,83% 1,93% 1,77% 0,96% 1,39% 1,01% 1,45% 0,92% 0,83% 12,84%Retorno Bruto 1,22% 1,16% 1,88% 1,11% 0,69% 1,41% 2,10% 1,33% 1,38% 12,96%Retorno Ajust. Prov . IR 1,22% 1,16% 1,88% 1,11% 0,69% 1,41% 2,10% 1,33% 1,38% 12,96%Retorno Ajust. Custeio Adm. 1,22% 1,16% 1,88% 1,11% 0,69% 1,41% 2,10% 1,33% 1,38% 12,96%Retorno Ajust. Desp. ñ Op. 1,22% 1,16% 1,87% 1,10% 0,69% 1,40% 2,10% 1,33% 1,37% 12,93%Retorno Ajust. Atualiz. RGEM 1,22% 1,16% 1,87% 1,10% 0,69% 1,41% 2,10% 1,33% 1,37% 12,93%

Índices jan-2016 fev -2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 out-2016 nov -2016 dez-2016 Ano 2016

Selic 1,06% 1,00% 1,16% 1,06% 1,11% 1,16% 1,11% 1,22% 1,11% 10,43%RF ( IPCA+4,5% a.a. ) 1,64% 1,27% 0,80% 0,98% 1,15% 0,72% 0,89% 0,81% 0,45% 9,05%RV ( IBrX-50 ) -6,47% 5,65% 16,41% 7,24% -10,18% 6,27% 10,95% 0,93% 0,86% 32,99%RV ( IBrX ) -6,25% 5,29% 15,41% 7,14% -9,41% 6,48% 11,31% 1,12% 0,60% 33,33%Meta PI ( IPCA + 4,5% a.a. ) 1,64% 1,27% 0,80% 0,98% 1,15% 0,72% 0,89% 0,81% 0,45% 9,05%

Renda Fix a 1.150 796 1.103 666 824 953 1.249 1.303 1.336 9.380Renda Variáv el -180 173 515 330 -230 348 727 -22 14 1.675Estruturados 37 0 28 0 3 1 0 1 1 71Operações c/ Participantes 79 84 76 40 58 44 64 41 38 524RESULTADO BRUTO 1.086 1.052 1.721 1.036 655 1.346 2.040 1.323 1.389 11.649(-) Tributos 0 0 0 0 0 0 0 0 0 0(-) Custeio Adm. Inv . 0 0 0 0 0 0 0 0 0 0(-) Desp. ñ Operacionais -2 -4 -3 -3 -3 -3 -3 -3 -4 -30(-) Atualização RGEM -2 -2 -1 -2 -1 -1 -2 -3 -2 -16RESULTADO LÍQUIDO 1.082 1.047 1.716 1.030 650 1.342 2.035 1.317 1.384 11.603

Quadro de Desempenho dos Investimentos - Plano Contribuição Definida - CD

INDICADORES

TAXA INTERNA DE RETORNO

DEMONSTRAÇÃO DE RESULTADO (R$ MIL)

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 19 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Desempenho das carteiras / fundos:

RENDA FIXA FAELCE

Posição: 30/09/2016

Fundosdez-2015 jan-2016 fev-2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 Acum-2016

Pactual BITUPITÁ 1,48% 0,99% 1,37% 0,81% 0,99% 1,13% 1,48% 1,51% 1,53% 11,86%

% SELIC 140,00% 98,93% 117,85% 76,48% 88,91% 97,58% 133,32% 124,23% 137,80% 113,69%

BTG Pactual Emissão Prim II 1,52% 1,67% 1,23% 0,93% 1,35% -9,61% -0,04% 0,43% 0,01% -3,01%

% SELIC 144,34% 166,70% 105,80% 87,76% 121,31% -826,82% -3,94% 35,67% 0,48% -28,85%

SELIC 1,06% 1,00% 1,16% 1,06% 1,11% 1,16% 1,11% 1,22% 1,11% 10,43%

Meta RF (IPCA + 4,35% aa) 1,63% 1,26% 0,79% 0,97% 1,14% 0,71% 0,88% 0,80% 0,44% 8,93%

Meta PI (IPCA + 5% aa) 1,68% 1,31% 0,84% 1,02% 1,19% 0,76% 0,93% 0,85% 0,49% 9,44%

Quadro de Desempenho dos Fundos - Plano CD

RENDA VARIÁVEL FAELCE

Posição: 30/09/2016

Fundosdez-2015 jan-2016 fev-2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 Acum-2016

SULAMERICA EXPERTISE -5,04% -4,01% 14,04% 6,41% -4,74% 1,38% 10,87% -6,15% -4,06% 6,63%

% IBrX-50 - M 77,96% -70,96% 85,58% 88,50% 46,60% 22,08% 99,27% -664,43% -474,99% 20,11%

JGP EXPLORER INS FIA -0,57% 3,07% 6,83% 4,13% -1,82% 7,14% 10,06% -0,57% -0,55% 30,50%

% IBrX-50 - M 8,82% 54,25% 41,61% 57,08% 17,91% 113,85% 91,83% -61,81% -63,76% 92,46%

XP INVESTOR FIA -3,62% 6,66% 10,21% 9,24% -2,39% 7,07% 11,80% 1,54% 0,20% 47,15%

% IBrX-50 - M 56,00% 117,88% 62,22% 127,62% 23,44% 112,79% 107,73% 166,19% 23,86% 142,92%

VINCI GAS DIVID FIA 0,75% 0,77% 8,50% 6,19% -2,57% 2,34% 7,47% 0,60% 0,03% 26,13%

% IBrX-50 - M -11,66% 13,61% 51,78% 85,44% 25,27% 37,33% 68,21% 64,77% 3,20% 79,22%

IBIUNA EQUITIES FICF -5,32% 4,66% 9,06% 2,97% -4,39% 3,70% 9,55% -0,65% 0,38% 20,55%

% IBrX-50 - M 82,23% 82,49% 55,18% 41,01% 43,08% 59,06% 87,22% -69,85% 44,33% 62,30%

PLURAL CAPITAL FICFA -3,68% 0,87% 0,65% -0,62% -6,24% 4,67% 8,72% -1,33% 0,65% 2,98%

% IBrX-50 - M 56,83% 15,32% 3,99% -8,51% 61,33% 74,50% 79,57% -143,94% 76,18% 9,02%

Ibovespa -6,79% 5,91% 16,97% 7,70% -10,09% 6,30% 11,22% 1,03% 0,80% 34,64%

IBrX-50 - M -6,47% 5,65% 16,41% 7,24% -10,18% 6,27% 10,95% 0,93% 0,86% 32,99%

Meta PI (IPCA + 5% aa) 1,68% 1,31% 0,84% 1,02% 1,19% 0,76% 0,93% 0,85% 0,49% 9,44%

Quadro de Desempenho dos Fundos - Plano CD

ESTRUTURADOS FAELCE

Posição: 30/09/2016

Fundosdez-2015 jan-2016 fev-2016 mar-2016 abr-2016 mai-2016 jun-2016 jul-2016 ago-2016 set-2016 Acum-2016

Kinnea 12,19% -24,07% 6,57% 0,12% 5,32% -6,71% 0,42% 0,15% 0,27% -9,92%

% SELIC 1154,54% ###### 565,73% 11,33% 479,81% -577,19% 38,27% 12,61% 24,73% -95,08%

SELIC 1,06% 1,00% 1,16% 1,06% 1,11% 1,16% 1,11% 1,22% 1,11% 10,43%

IPCA + 6% aa 1,76% 1,39% 0,92% 1,10% 1,27% 0,84% 1,01% 0,93% 0,57% 10,22%

Quadro de Desempenho dos Fundos - Plano CD

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 20 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Empréstimo a Participantes – CD

• Em atraso

Tipo InadimplênciasQuantidade de

ContratosQuantidade de

PrestaçõesValor

(R$mil)Ativos 24 63 21.199Desligado 4 108 22.059Auto patrocinio 1 3 3.706Assistidos 1 5 2.036Vesting/BPD 3 32 18.821Total 33 211 67.821

setembro-16

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 21 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Valorização da cota

Mês Faelce CDVar% Acum

SELICVar% AcumFaelce CD

SELIC Var% AcumSelic

IPCA+5%Var% Acum

IPCA +5%jan/14 1,82606 82,61% 6,49058413 -0,86% 0,85% 99,12% 0,96% 117,23%fev/14 1,81044 81,04% 6,54575410 0,70% 0,79% 100,82% 1,10% 119,31%

mar/14 1,82320 82,32% 6,59746556 1,43% 0,77% 102,40% 1,33% 121,72%abr/14 1,84930 84,93% 6,64826604 0,85% 0,82% 103,96% 1,08% 124,66%mai/14 1,86495 86,49% 6,70278182 1,02% 0,87% 105,63% 0,87% 127,08%jun/14 1,88402 88,40% 6,76109602 1,39% 0,82% 107,42% 0,81% 129,05%jul/14 1,91012 91,01% 6,81653701 0,85% 0,95% 109,12% 0,51% 130,90%

ago/14 1,92628 92,63% 6,88129411 1,36% 0,87% 111,11% 0,66% 132,07%set/14 1,95246 95,25% 6,94116137 -0,16% 0,91% 112,95% 0,98% 133,60%out/14 1,94940 94,94% 7,00432594 0,80% 0,95% 114,88% 0,83% 135,88%nov/14 1,96502 96,50% 7,07086703 0,97% 0,84% 116,93% 0,92% 137,83%dez/14 1,98408 98,41% 7,13026232 0,20% 0,96% 118,75% 1,19% 140,01%jan/15 1,98808 98,81% 7,19871284 0,32% 0,94% 120,85% 1,65% 142,86%fev/15 1,99440 99,44% 7,26638074 1,37% 0,82% 122,92% 1,63% 146,86%

mar/15 2,02182 102,18% 7,32596506 1,01% 1,04% 124,75% 1,73% 150,88%abr/15 2,04225 104,22% 7,40215510 1,46% 0,95% 127,09% 1,12% 155,21%mai/15 2,07200 107,20% 7,47247557 0,52% 0,99% 129,25% 1,15% 158,07%jun/15 2,08285 108,29% 7,54645308 1,17% 1,07% 131,52% 1,20% 161,03%jul/15 2,10717 110,72% 7,62720013 1,05% 1,18% 133,99% 1,03% 164,15%

ago/15 2,12925 112,93% 7,71720109 0,00% 1,11% 136,75% 0,63% 166,87%set/15 2,12923 112,92% 7,80286202 0,27% 1,11% 139,38% 0,95% 168,54%out/15 2,13507 113,51% 7,88947379 1,98% 1,11% 142,04% 1,23% 171,09%nov/15 2,17741 117,74% 7,97704695 0,77% 1,06% 144,73% 1,42% 174,41%dez/15 2,19415 119,42% 8,06160364 1,27% 1,16% 147,32% 1,37% 178,30%jan/16 2,22195 122,19% 8,15511825 1,21% 1,06% 150,19% 1,68% 182,11%fev/16 2,24889 124,89% 8,24156250 1,15% 1,00% 152,84% 1,31% 186,84%

mar/16 2,27486 127,49% 8,32397813 1,87% 1,16% 155,37% 0,84% 190,59%abr/16 2,31743 131,74% 8,42053627 1,09% 1,06% 158,33% 1,02% 193,02%mai/16 2,34276 134,28% 8,50979396 0,69% 1,11% 161,07% 1,19% 196,00%jun/16 2,35881 135,88% 8,60425267 1,40% 1,16% 163,97% 0,76% 199,52%jul/16 2,39188 139,19% 8,70406200 2,09% 1,11% 167,03% 0,93% 201,79%

ago/16 2,44192 144,19% 8,80067709 1,32% 1,22% 169,99% 0,85% 204,59%set/16 2,47421 147,42% 8,90804535

INDICADORES VALORIZAÇÃO DA COTA x INDICADORES

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 22 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

Cenário Macroeconômico1:

O mês de setembro apresentou forte turbulência nos mercados internacionais, com consequências consideráveis para as economias emergentes. Este movimento de aversão ao risco foi causado por três episódios separados nos principais bancos centrais do mundo (i.e. BoJ no Japão, ECB na Europa e FED nos EUA). Em suma, os episódios passaram a mensagem de que a ampla acomodação monetária destas economias poderia estar chegando ao fim de forma mais rápida do que o antecipado pelo mercado. No entanto, a última semana do mês viu uma retomada do apetite por risco dado, principalmente, pela manutenção do discurso expansionista das autoridades monetárias.

O movimento descrito acima se iniciou no Japão. Como em julho, as semanas prévias à reunião do comitê de política monetária do BoJ foram marcadas por muitas especulações da mídia, alimentada por uma série de declarações de autoridades políticas e monetárias. Em suma, o BoJ, ao aplicar sua política de juros negativos no início do ano, provocou um flattening da curva de juros. Isto debilitou a rentabilidade das instituições financeiras locais e não promoveu estímulo suficiente na economia real.

A incerteza deriva justamente da falta de referência para possíveis medidas que o BoJ poderia tomar para enfrentar o problema descrito acima. Ao final do mês, o BoJ decidiu iniciar um novo ciclo de política monetária: a partir de agora ele irá tentar controlar o yield da curva na parte curta (0 a 10 anos) e deixar a parte longa (10 a 30 anos) mais inclinada, impactando assim tanto a atividade (mais sensível à parte curta) como a rentabilidade das instituições financeiras (mais sensíveis à parte longa).

Por outro lado, tivemos também a reunião do Banco Central Europeu (ECB), que está promovendo um programa de compra de títulos no montante de 80 tri de Euros até março de 2017. Apesar da necessidade de extensão do programa (dada à inflação ainda consideravelmente abaixo da meta), o ECB se vê restringido pela falta de bonds disponíveis para compra. Apesar do mercado não esperar um anúncio detalhado da extensão do programa no início do mês, o fato de Mario Draghi (presidente do ECB) declarar que isto não havia sido discutido na reunião repercutiu de forma muito negativa. Ou seja, se o ECB não discutiu alternativas, então não pretende estender o programa além de marco (o que retira liquidez do mercado) ou então se vê sem alternativas para seguir com mais expansão monetária.

A especulação sobre as medidas do BoJ e o comentário de Draghi aqui mencionado foram os principais elementos causadores de turbulência ao longo do mês.

Finalmente, vimos o ressurgimento da discussão sobre alta de juros nos Estados Unidos. O FED decidiu não elevar os juros na reunião de setembro, mas a divisão do comitê quanto à necessidade desta alta é evidente. Por exemplo, vimos três votos contrários à decisão (fato

1 Fonte: BBDTVM/MODAL.

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 23 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

raro) e um statement declarando abertamente que o argumento a favor de uma alta havia se fortalecido. Em contrapartida, tanto a conferência de imprensa de Janet Yellen (presidente do FED) como as projeções dos membros do comitê para a economia americana transmitiram uma mensagem decididamente dovish.

Apesar dos impedimentos que observamos ao longo do mês, acreditamos que os bancos centrais seguirão promovendo uma política monetária expansionista, mantendo a ampla liquidez mundial e beneficiando assim diretamente as economias emergentes.

No Brasil, o mês de setembro foi caracterizado por um elevado esforço do governo no sentido de dar prosseguimento às medidas de ajuste fiscal. No âmbito econômico, o destaque fica por conta do alívio da inflação e da flexibilização adicional do discurso do Banco Central, que reforçou nossa expectativa de queda para a taxa de juros em outubro.

INFLAÇÃO De acordo com o IBGE, o IPCA-15 de setembro registrou inflação de 0,23%. A prévia da

inflação de setembro recuou em relação ao IPCA fechado de agosto (0,43%) e também em relação ao IPCA-15 do mês anterior (0,45%). Em doze meses, o indicador retomou a trajetória declinante, recuando de 8,9% para 8,8%. Nesta medição, os preços livres avançaram 0,23% (ante 0,55% na prévia de agosto), mesma intensidade do movimento verificado nos itens administrados (de 0,16% no IPCA-15 de agosto). Já o preço dos serviços subiram 0,43%, vindo de 0,55% no mês anterior e acumulando agora uma alta de 7,2% em doze meses.

A principal contribuição inflacionária para o indicador veio do grupo Habitação, que avançou 0,48%. Os itens condomínio (+0,90%), aluguel residencial (+0,5%) e gás de botijão (+1,35%), que deve elevar-se adicionalmente ao longo do mês, foram os principais responsáveis pela alta. Saúde (+0,53%) e Despesas Pessoais (+0,60) também tiveram importante contribuição, sustentando-se- em patamares relativamente altos.

Os três grupos mencionados vieram em linha com nossa projeção. A maior surpresa ficou por conta do impacto deflacionário verificado nos grupos Alimentos (-0,01%, ao passo que projetávamos alta de 0,20%) e Transportes (-0,10%, impactado pela queda dos preços das passagens aéreas), dinâmica que explica os erros de projeção.

Em relação aos indicadores de tendência, o índice de difusão retomou a trajetória declinante pontualmente interrompida no mês passado: o percentual de itens em alta na cesta ficou em 58,9%, ante 63,3% no mês anterior e 67,4% no mesmo período de 2015. O índice de difusão sem alimentos ficou em 61,6%, de 65,9% em agosto. No que tange aos núcleos, a média ficou em 0,40%, menor patamar para os meses de setembro desde 2009. Em doze meses, a média dos núcleos recuou de 7,4% para 7,2%.

A prévia do IPCA revelou que o esperado movimento de reversão da dinâmica de alimentos – que pressionou para cima o indicador nos últimos meses – efetivou-se em setembro, tendo sido o principal determinante para uma leitura mais benigna. Além do recuo do indicador cheio, o detalhamento mostrou-se algo melhor: o índice de difusão recuou para

CONJUNTURA DO MÊS

SETEMBRO/2016

Página 24 de 24

Z:\Diretoria Financeira\Faelce\Area de Investimentos\Conjuntura do mês\2016\2016-09.docx

abaixo da média do mês, ao passo que a média dos núcleos situou-se em 0,40%, patamar relativamente satisfatório para o período do ano. Por outro lado, alguns grupos – em particular associados aos preços dos serviços – seguem mostrando que o processo de desinflação vem ocorrendo de forma bastante gradual.

Quanto à inflação do atacado, segundo a FGV, o IGP-DI de agosto foi de 0,43%. Em 12 meses, o indicador apresenta variação de 11,27%.

Após forte flutuação nas coletas anteriores, o IPA acelerou de -0,81% para 0,50%, sendo que o IPA Agrícola passou de -2,01% para +0,88%, refletindo a menor deflação das Lavouras Temporárias (-0,52% de -4,92%). Por sua vez, os itens industriais também deixaram a deflação para trás e subiram 0,34%, após cair 0,30% em julho.

Related Documents