ELEMENTOS FINANCIEROS EN LAS NIIF Conferencista JOSE JAVIER JIMENEZ CANO Perito Mercantil-Contable en España Administrador de empresas en Colombia Master en Dirección Económica y Financiera Certificado en NIIF por ICAEW José Javier Jiménez Cano [email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ELEMENTOS FINANCIEROS EN LAS NIIF

Conferencista

JOSE JAVIER JIMENEZ CANO

Perito Mercantil-Contable en España

Administrador de empresas en Colombia

Master en Dirección Económica y Financiera

Certificado en NIIF por ICAEW

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

CONTENIDO

• 1. Estructura Temporal Tipos de Interés

• 2. Costo Medio Ponderado de Capital

• 3. ¿Porqué finanzas en las NIIF?

• 4. NIIF afectadas por finanzas.

- NIC 16, NIC 17, NIC 18, NIC 19, NIC 36, NIC 37, NIC 38, NIC 40.

- NIC 32, NIC 39, NIIF 9.

2 José Javier Jiménez Cano [email protected]

3

José Javier Jiménez Cano www.apolosoft.com [email protected] José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

Tema 3 ¿POR QUÉ FINANZAS

EN LAS NIIF?

ELEMENTOS FINANCIEROS EN LAS NIIF

TRES MOTIVOS RECOGIDOS EN EL MARCO CONCEPTUAL:

4 José Javier Jiménez Cano [email protected]

DEFINICIONES DE ACTIVO Y PASIVO

CRITERIOS DE RECONOCIMIENTO

CRITERIOS DE VALORACIÓN

José Javier Jiménez Cano [email protected]

Los elementos que, cuando cumplan los criterios de reconocimiento que

se establecen posteriormente, se registran en el balance, son:

ACTIVOS Bienes, derechos y otros recursos controlados económicamente

por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro

PASIVOS Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones.

PATRIMONIO NETO

Parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten

DEFINICIONES DE ACTIVO Y PASIVO

Reconocimiento, cuando cumple

• La definición de activo

• Es probable que la empresa obtenga beneficios económicos futuros

derivados del mismo

• El coste del activo para la empresa puede ser valorado con suficiente

fiabilidad

.

Marco conceptual: Activo, concepto y

reconocimiento

Normas internacionales de contabilidad

No puede haber activos ni pasivos con los propietarios en su condición de tales, serán componentes positivos o negativos de los fondos propios: No son activos los desembolsos pendientes ni las acciones propias

Es un ACTIVO

La transacción tuvo Lugar (no es

necesario Desembolso)

Es un Recurso

económico Va a generar beneficios Futuros para la empresa

(potencial (productiva/convertibilidad) Para contribuir dir. Indir. A

Los flujos de efectivo)

La empresa Tiene control Sobre dicho

Recurso (no es Necesaria la Propiedad)

Condiciones esenciales frente a forma legal

(ej: leasing)

Las condiciones abarcadas se deben cumplir simultáneamente

José Javier Jiménez Cano [email protected]

Reconocimiento, cuando cumple

• La definición de pasivo

• Es probable que la empresa tenga que realizar un sacrificio beneficios

económicos futuros derivados del mismo

• El importe de la obligación puede ser valorado con suficiente

fiabilidad

.

Marco conceptual: Pasivo, concepto y

reconocimiento

Normas internacionales de contabilidad

(*) Si la cancelación se va a producir de forma diferida la valoración se hará por VAN utilizando como tasa de interés a que se financia la empresa.

Es un PASIVO

Es una obligación Presente (incluso los

Derivados de Garantías futuras (*)

Es resultado de Una transacción Pasada o actual

Se van a derivar sacrificios de Beneficios futuros (en su

Cancelación se utilizan activos que los llevan incorporados)

José Javier Jiménez Cano [email protected]

José Javier Jiménez Cano [email protected]

REQUISITOS (CARACT. CUALITAT.)

RELEVANCIA FIABILIDAD

Que sea probable que se obtengan del mismo rendimientos futuros para la entidad

Que tenga un valor que pueda Medirse con fiabilidad

CRITERIOS DE RECONOCIMIENTO

JOSE JAVIER JIMENEZ CANO

Ejemplos de utilización:

• Más utilizado: costo histórico

• Inventarios: al menor del costo histórico o valor realizable

• Cambios de precios en activos no monetarios: costo corriente

• Obligaciones por pensiones: valor presente

Marco conceptual: Criterios de valoración

Para la medición de los elementos

De los EEFF

Normas internacionales de contabilidad

ELEMENTO ACTIVO PASIVO

COSTO HISTORICO

Importe pagado Valor razonable de la contrapartida entregada

Valor del producto recibido Cantidad que se espera pagar para satisfacer la deuda (p.ej. Impuestos)

COSTO CORRIENTE (reposición)

VALOR REALIZABLE (liquidación)

VALOR PRESENTE

(actual neto)

Importe que debería pagarse si se adquiriese en la actualidad el mismo activo o equivalente

Importe que podría obtenerse en el momento presente, por la venta no forzada de los activos

Descuento de las entradas netas de efectivo que se espera genere el activo, en el curso normal de la operación

Importe (sin descontar) que se precisaría para pagar el pasivo en el momento actual

Importe (sin descontar) que se espera pueda pagar las deudas en el curso normal de la operación

Descuento de las salidas netas de efectivo que se espera necesitar para pagar las deudas, en el curso normal de la operación

PASA

DO

Entradas

Salidas

PR

ESENTE

FUTURO

Valo

r razon

able

CRITERIOS DE VALORACIÓN

Marco conceptual de la contabilidad

MARCO CONCEPTUAL: Criterios de valoración

1. Costo histórico o costo

2. Valor razonable

3. Valor neto realizable

4. Valor actual

5. Valor en uso

6. Gastos de venta

7. Costo amortizado

8. Gastos de transacción atribuibles a un activo o pasivo financiero

9. Valor contable o en libros

10. Valor residual

José Javier Jiménez Cano [email protected]

11

José Javier Jiménez Cano www.apolosoft.com [email protected] José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

Tema 4 NIIF AFECTADAS POR FINANZAS:

NIC 16, NIC 17, NIC 18, NIC19, NIC36,

NIC 37, NIC 38, NIC 40

ELEMENTOS FINANCIEROS EN LAS NIIF

Inversión bruta en el arrendamiento es la suma de:

(a) los pagos mínimos a recibir por el arrendamiento financiero; y

(b) cualquier valor residual no garantizado que corresponda al arrendador.

Inversión neta en el arrendamiento es la inversión bruta del arrendamiento descontada a la tasa de interés implícita en el arrendamiento.

Ingresos financieros no devengados son la diferencia entre: (a) la inversión bruta en el arrendamiento; y(b) la inversión neta en el arrendamiento.

Tasa de interés implícita en el arrendamiento es la tasa de descuento que, al inicio del arrendamiento, produce la igualdad entre el valor presente total de (a) los pagos mínimos por el arrendamiento y (b) el valor residual no garantizado, y la suma de (i) el valor razonable del activo arrendado y (ii) cualquier costo directo inicial del arrendador.

Tasa de interés incremental del endeudamiento del arrendatario es la tasa de interés que el arrendatario habría de pagar en un arrendamiento similar o, si éste no fuera determinable, la tasa en el que incurriría aquél si pidiera prestados, en un plazo y con garantías similares, los fondos necesarios para comprar el activo.

12 José Javier Jiménez Cano [email protected]

NIC 17: ARRENDAMIENTOS

NIC 40: PROPIEDADES DE INVERSIÓN

ELEMENTOS FINANCIEROS EN LAS NIIF

Arrendamiento financiero – arrendatario

20 Al comienzo del plazo del arrendamiento financiero, éste se reconocerá, en el estado de situación financiera del arrendatario, como un activo y un pasivo por el mismo importe, igual al valor razonable del bien arrendado, o bien al valor presente de los pagos mínimos por el arrendamiento, si éste fuera menor, determinados al inicio del arrendamiento. Al calcular el valor presente de los pagos mínimos por el arrendamiento, se tomará como factor de descuento la tasa de interés implícita en el arrendamiento, siempre que sea practicable determinarla; de lo contrario se usará la tasa de interés incremental de los préstamos del arrendatario. Cualquier costo directo inicial del arrendatario se añadirá al importe reconocido como activo.

13 José Javier Jiménez Cano [email protected]

NIC 17: ARRENDAMIENTOS NIC 40: PROPIEDADES DE INVERSIÓN

ELEMENTOS FINANCIEROS EN LAS NIIF

Arrendamiento financiero – arrendador

36 Los arrendadores reconocerán en su estado de situación financiera los activos que mantengan en arrendamientos financieros y los presentarán como una partida por cobrar, por un importe igual al de la inversión neta en el arrendamiento.

38 Es frecuente que el arrendador incurra en ciertos costos directos iniciales, entre los que se incluyen comisiones, honorarios jurídicos y costos internos que son incrementales y directamente atribuibles a la negociación y contratación del arrendamiento. De ellos se excluyen los costos de estructura indirectos, tales como los incurridos por un equipo de ventas y comercialización. En el caso de arrendamientos financieros distintos de aquéllos en los que está implicado un productor o distribuidor que también es arrendador, los costos directos iniciales se incluirán en la medición inicial de los derechos de cobro por el arrendamiento financiero, y disminuirán el importe de los ingresos reconocidos a lo largo del plazo de arrendamiento. La tasa de interés implícita del arrendamiento se define de forma que los costos directos iniciales se incluyen automáticamente en los derechos de cobro del arrendamiento financiero; esto es, no hay necesidad de añadirlos de forma independiente.

14 José Javier Jiménez Cano [email protected]

NIC 17: ARRENDAMIENTOS

NIC 40: PROPIEDADES DE INVERSIÓN

ELEMENTOS FINANCIEROS EN LAS NIIF

Renta constante:

𝑉0 = 𝑐 × an┐i = c × 1 − (1 + 𝑖)−𝑛

𝑖

Renta variable en progresión geométrica:

𝑉0 = 𝑐 × 𝑎 𝑐,𝑞 𝑛⏋𝑖 = 𝑐 ×1 − 𝑞𝑛 × (1 + 𝑖)−𝑛

1 + 𝑖 − 𝑞

Renta variable en progresión aritmética:

𝑉0 = 𝑐 +𝑑

𝑖+ 𝑛 × 𝑑 ×

1 − (1 + 𝑖)−𝑛

𝑖−𝑛 × 𝑑

𝑖

Donde:

c= Cuantía primer capital

i= Tipo de interés al que se valora la renta (unidad de tiempo de capitales)

n=Número de capitales que componen la renta

q= Razón de la progresión geométrica

d= Razón de la progresión aritmética (creciente o decreciente)

15 José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

16 José Javier Jiménez Cano [email protected]

►La sociedad X ha firmado los siguientes contratos de arrendamiento:

Contrato 1:

Bien arrendado: camión.

Valor al contado: 63.000 u.m.

Duración del contrato: 36 meses

Importe de cada cuota: 1.900 u.m.

Contrato 2:

Bien arrendado: furgoneta.

Valor al contado: 15.000 u.m.

Duración del contrato: 4 años

Importe de cada cuota 220 u.m.

ELEMENTOS FINANCIEROS EN LAS NIIF

17 José Javier Jiménez Cano [email protected]

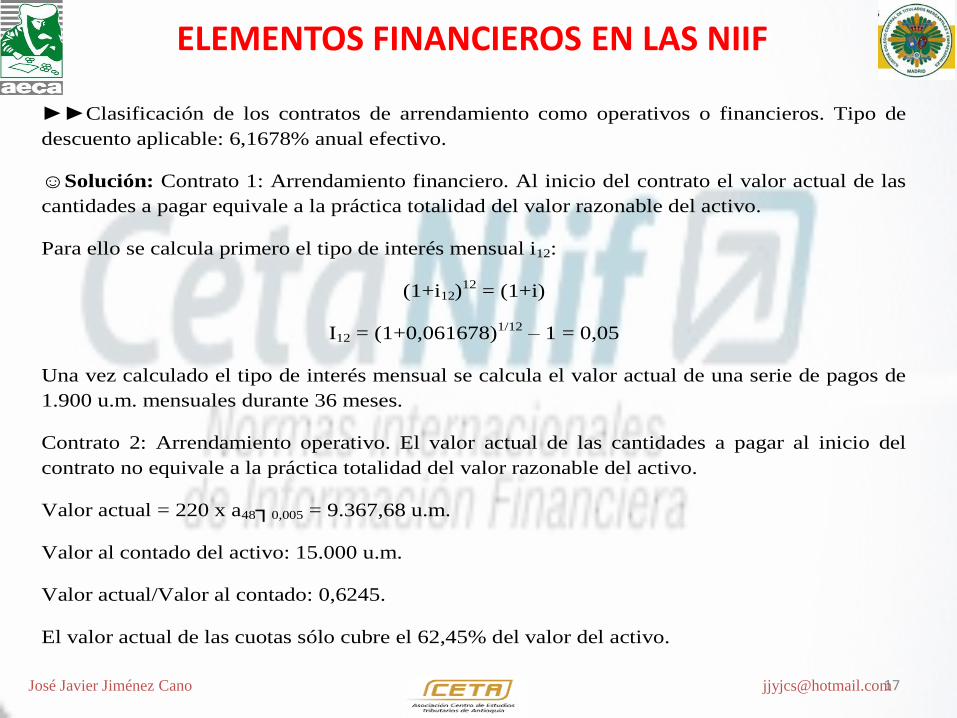

►►Clasificación de los contratos de arrendamiento como operativos o financieros. Tipo de

descuento aplicable: 6,1678% anual efectivo.

☺Solución: Contrato 1: Arrendamiento financiero. Al inicio del contrato el valor actual de las

cantidades a pagar equivale a la práctica totalidad del valor razonable del activo.

Para ello se calcula primero el tipo de interés mensual i12:

(1+i12)12

= (1+i)

I12 = (1+0,061678)1/12

– 1 = 0,05

Una vez calculado el tipo de interés mensual se calcula el valor actual de una serie de pagos de

1.900 u.m. mensuales durante 36 meses.

Contrato 2: Arrendamiento operativo. El valor actual de las cantidades a pagar al inicio del

contrato no equivale a la práctica totalidad del valor razonable del activo.

Valor actual = 220 x a48┐0,005 = 9.367,68 u.m.

Valor al contado del activo: 15.000 u.m.

Valor actual/Valor al contado: 0,6245.

El valor actual de las cuotas sólo cubre el 62,45% del valor del activo.

ELEMENTOS FINANCIEROS EN LAS NIIF

18 José Javier Jiménez Cano [email protected]

Cálculo de la cuota de leasing prepagable y opción de compra = última cuota.

𝐶𝑢𝑜𝑡𝑎 = 𝐼𝑚𝑝𝑜𝑟𝑡𝑒 𝑏𝑖𝑒𝑛 𝑥

𝑇𝐼𝑁(%)𝑘 𝑥 100

1 +𝑇𝐼𝑁(%)𝑘 𝑥 100

𝑥

1−

1

1 +𝑇𝐼𝑁(%)𝑘𝑥100

𝑁º 𝑐𝑢𝑜𝑡𝑎𝑠 +1

Siendo k la frecuencia de capitalización, esto es, el número de pagos dentro del año.

Cálculo de la cuota de leasing postpagable y opción de compra = última cuota.

𝐶𝑢𝑜𝑡𝑎 = 𝐼𝑚𝑝𝑜𝑟𝑡𝑒 𝑏𝑖𝑒𝑛 𝑥

𝑇𝐼𝑁(%)𝑘 𝑥 100

1−

1

1 +𝑇𝐼𝑁(%)𝑘𝑥100

𝑁º 𝑐𝑢𝑜𝑡𝑎𝑠 +1

ELEMENTOS FINANCIEROS EN LAS NIIF

19 José Javier Jiménez Cano [email protected]

Cálculo de la cuota de leasing prepagable y opción de compra un valor residual adicional.

𝐶𝑢𝑜𝑡𝑎 = 𝐼𝑚𝑝𝑜𝑟𝑡𝑒 𝑏𝑖𝑒𝑛 −

𝑉𝑎𝑙𝑜𝑟 𝑟𝑒𝑠𝑖𝑑𝑢𝑎𝑙

1 +𝑇𝐼𝑁(%)𝑘𝑥100

𝑁º 𝑡𝑜𝑡𝑎𝑙 𝑐𝑢𝑜𝑡𝑎𝑠

𝑥𝑇𝐼𝑁(%)𝑘𝑥100

1 +𝑇𝐼𝑁(%)𝑘 𝑥 100

𝑥

1−

1

1 +𝑇𝐼𝑁(%)𝑘𝑥100

𝑁º 𝑐𝑢𝑜𝑡𝑎𝑠 +1

Cálculo de la cuota de leasing postpagable y opción de compra un valor residual adicional.

𝐶𝑢𝑜𝑡𝑎 = 𝐼𝑚𝑝𝑜𝑟𝑡𝑒 𝑏𝑖𝑒𝑛 −

𝑉𝑎𝑙𝑜𝑟 𝑟𝑒𝑠𝑖𝑑𝑢𝑎𝑙

1 +𝑇𝐼𝑁(%)𝑘𝑥100

𝑁º 𝑡𝑜𝑡𝑎𝑙 𝑐𝑢𝑜𝑡𝑎𝑠

𝑥𝑇𝐼𝑁(%)𝑘𝑥100

1−

1

1 +𝑇𝐼𝑁(%)𝑘𝑥100

𝑁º 𝑐𝑢𝑜𝑡𝑎𝑠 +1

José Javier Jiménez Cano [email protected]

Supuesto núm. 57: Arrendamiento. Contabilidad del arrendatario.

►Se alquila una maquinaria durante un plazo de 4 años. Las cuotas anuales pos pagables

ascienden a 15.000 u.m. y el valor de la opción de compra ejercitable al finalizar el contrato es

de 2.000 u.m. La vida útil de la máquina es de 6 años. El tipo de interés implícito del contrato es

del 5% anual y los costos de puesta en funcionamiento, a cargo del arrendatario, han sido de 500

u.m. El valor razonable de la máquina es de 57.000 u.m.

►►Contabilizar las operaciones derivadas de la información anterior y relativas al primer año

del contrato.

☺Solución: En primer lugar hay que calcular el valor actual de los pagos acordados durante el

contrato:

Valor actual =15.000

(1,05)+

15.000

(1,05)2+

15.000

(1,05)3+

15.000

(1,05)4+

2.000

(1,05)4= 54.834,67

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Como el valor actual de los pagos (54.834,67) equivale a la práctica totalidad del valor

razonable (57.000), el contrato se considera un arrendamiento financiero y el bien se contabiliza

por 54.834,67, más los 500 u.m. de costes de puesta en funcionamiento:

Clasificación Cuentas Debe Haber

Activo no corriente Maquinaria 55.334,66

Pasivo corriente Acreedores por arrendamiento financiero a

corto plazo

12.258,26

Pasivo no corriente Acreedores por arrendamiento financiero a

largo plazo

42.576,40

Activo corriente Bancos 500,00

Cuadro de amortización del leasing.

Años Capital pendiente Intereses Amortización Pago anual

1 54.834,66 2.741,73 12.258,27 15.000,00

2 42.576,40 2.128,82 12.871,18 15.000,00

3 29.705,22 1.485,26 13.514,74 15.000,00

4 16.190,48 809,52 14.190,48 15.000,00

5 2.000,00 2.000,00 2.000,00

54,834,66

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Por el devengo de los intereses del primer año:

Clasificación Cuentas Debe Haber

Gastos Intereses de deudas 2.741,73

Pasivo corriente Acreedores por arrendamiento financiero a

corto plazo

2.741,73

Por el pago de la cuota:

Clasificación Cuentas Debe Haber

Pasivo corriente Acreedores por arrendamiento financiero a

corto plazo

15.000,00

Activo corriente Bancos 15.000,00

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

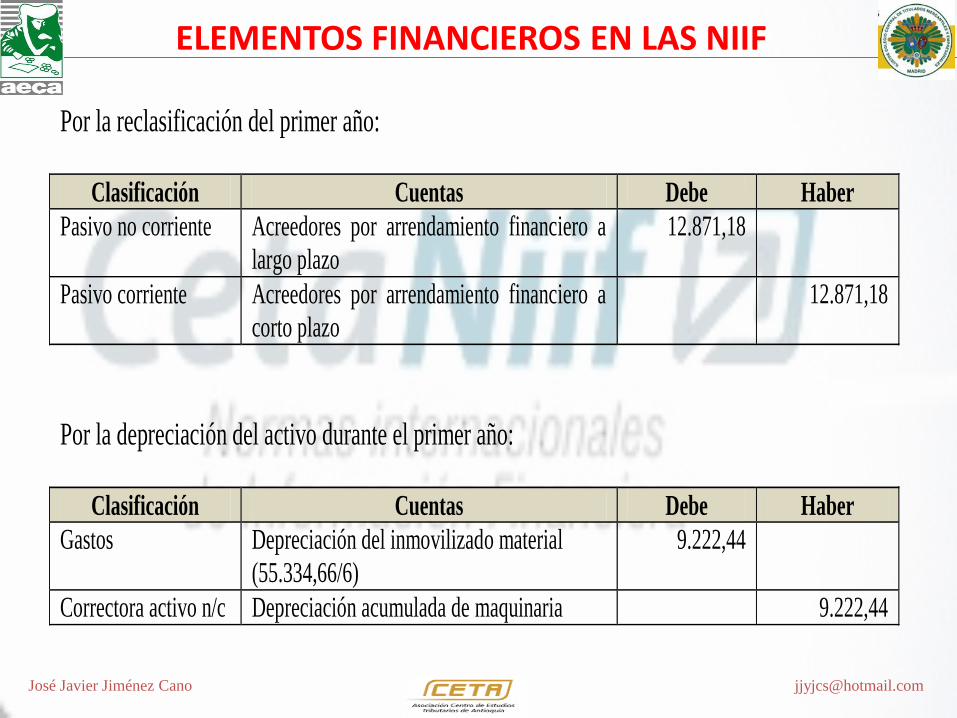

Por la reclasificación del primer año:

Clasificación Cuentas Debe Haber

Pasivo no corriente Acreedores por arrendamiento financiero a

largo plazo

12.871,18

Pasivo corriente Acreedores por arrendamiento financiero a

corto plazo

12.871,18

Por la depreciación del activo durante el primer año:

Clasificación Cuentas Debe Haber

Gastos Depreciación del inmovilizado material

(55.334,66/6)

9.222,44

Correctora activo n/c Depreciación acumulada de maquinaria 9.222,44

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Supuesto núm. 59: Arrendamiento. Contabilidad del arrendador.

►Se adquiere por 140.000 u.m. un equipo industrial para su posterior arrendamiento durante 5

años, percibiendo 35.000 u.m. anuales pos pagables. Interés de la operación 7,5%.

►►Contabilizar las operaciones derivadas de la información anterior y relativas al primer año

del contrato.

☺Solución: Por la adquisición de la maquinaria por su precio.

Clasificación Cuentas Debe Haber

Activo no corriente Maquinaria 140.000,00

Activo corriente Bancos 140.000,00

Calculamos el valor actual de los cobros:

Valor actual =35.000

(1,075)+

35.000

(1,075)2+

35.000

(1,075)3+

35.000

(1,075)4+

35.000

(1,075)5= 141.605,97

Otra forma de calcularlo:

Valor actual = 35.000 x a5┐0,075 = 141.605,97

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Por la contabilización del crédito su valor actual.

Clasificación Cuentas Debe Haber

Activo corriente Deudores por arrendamiento a corto plazo 24.379,55

Activo no corriente Deudores por arrendamiento a largo plazo 117.226,42

Activo no corriente Maquinaria 140.000,00

Ingresos Beneficios procedentes del propiedad, planta

y equipo

1.605,97

Por la imputación a resultados de los intereses de acuerdo con un criterio de devengo basado en

el tipo de interés efectivo.

Años Capital pendiente Intereses Amortización Pago anual Deuda viva

1 141.605,97 10,620,45 24.379,55 35.000.00 117.226,42

2 117.226,42 8.791,98 26.208,02 35.000,00 91.018,40

3 91.018,40 6.826,38 28.173,62 35.000,00 62.844,78

4 62.844,78 4.713,36 30.286,64 35.000,00 32.558,14

5 32.558,14 2.441,86 32.558,14 35.000,00 0,00

33.394,03 141.605,97 175.000,00

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Clasificación Cuentas Debe Haber

Activo corriente Deudores por arrendamiento a corto plazo 10.620,45

Ingresos Ingresos financieros de créditos 10.620,45

Por el cobro de la cuota del primer año.

Clasificación Cuentas Debe Haber

Activo corriente Bancos 35.000,00

Activo corriente Deudores por arrendamiento a corto plazo 35.000,00

Por la reclasificación del crédito con vencimiento a corto plazo.

Clasificación Cuentas Debe Haber

Activo corriente Deudores por arrendamiento a corto plazo 26.802,02

Activo no corriente Deudores por arrendamiento a largo plazo 26.802,00

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Supuesto núm. 60: Arrendamiento operativo. Contabilidad del arrendatario.

►La sociedad X ha firmado un contrato de arrendamiento de unos equipos informáticos por 3

años. No existe opción de compra, pero el arrendador se compromete a sustituirlos por otros

más potentes transcurrido dicho plazo o en cualquier momento en que la sociedad X lo necesite.

Las cuotas de 5.000 u.m. mensuales comprenden también el mantenimiento y la asistencia

técnica 24 horas. La vida útil de los equipos es de 7 años y su valor de mercado actual asciende

a 350.000 u.m.

Transcurridos 2 años la sociedad X solicita del arrendador un cambio del equipo informático lo

que supone un cambio en la cuota mensual que pasa a ser de 6.000 u.m. manteniéndose el resto

de condiciones.

►►Contabilizar las operaciones de los tres primeros años. Tipo de actualización aplicable:

6,1678%.

☺Solución: El contrato de arrendamiento se califica de operativo por los siguientes motivos:

1. No existe opción de compra.

2. Se trata de un activo estandarizado cuya utilidad no queda restringida al arrendatario.

3. La vida útil de los activos es muy superior al período de arrendamiento.

4. El valor actual de las cuotas a pagar (164.355,08) es muy inferior al valor de mercado

de los activos (350.000).

Para determinar el valor actual del activo en primer lugar se calcula el tipo de interés mensual

i12:

(1+i12)12

= (1+i)

I12=(1+0,061678)1/12

-1 = 0,005

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Una vez calculado el tipo de interés mensual se calcula el valor actual de la serie de pagos de

5.000 u.m. mensuales durante 36 meses:

Valor actual = 5.000 x a36┐0,005 = 164.355,08 u.m.

Por el pago de las cuotas de arrendamiento correspondientes al primer año:

Clasificación Cuentas Debe Haber

Gastos Arrendamientos y cánones (5.000 x 12) 60.000

Activo corriente Bancos 60.000

Por el pago de las cuotas de arrendamiento correspondientes al segundo año.

Clasificación Cuentas Debe Haber

Gastos Arrendamientos y cánones (5.000 x 12) 60.000

Activo corriente Bancos 60.000

Por el pago de las cuotas de arrendamiento correspondientes al tercer año.

Clasificación Cuentas Debe Haber

Gastos Arrendamientos y cánones (6.000 x 12) 72.000

Activo corriente Bancos 72.000

El cambio en el equipo informático no se recoge en el balance ya que al tratarse de un

arrendamiento operativo no se llegan a contabilizar aquéllos como elementos del activo no

corriente. La única información se incluiría en las notas a los estados financieros.

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

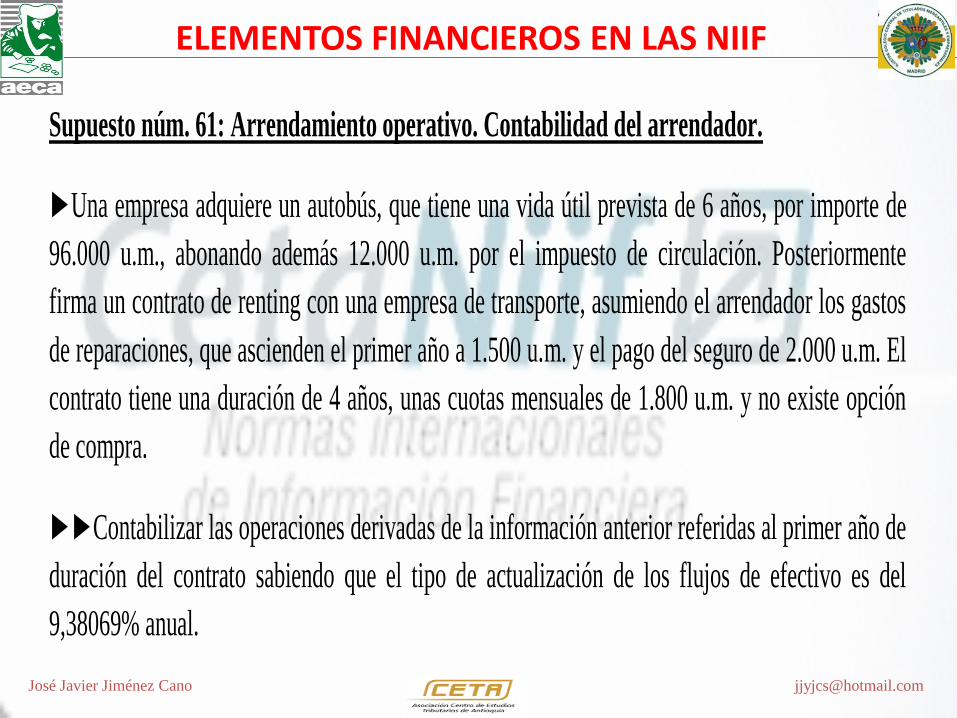

Supuesto núm. 61: Arrendamiento operativo. Contabilidad del arrendador.

►Una empresa adquiere un autobús, que tiene una vida útil prevista de 6 años, por importe de

96.000 u.m., abonando además 12.000 u.m. por el impuesto de circulación. Posteriormente

firma un contrato de renting con una empresa de transporte, asumiendo el arrendador los gastos

de reparaciones, que ascienden el primer año a 1.500 u.m. y el pago del seguro de 2.000 u.m. El

contrato tiene una duración de 4 años, unas cuotas mensuales de 1.800 u.m. y no existe opción

de compra.

►►Contabilizar las operaciones derivadas de la información anterior referidas al primer año de

duración del contrato sabiendo que el tipo de actualización de los flujos de efectivo es del

9,38069% anual.

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

☺Solución: El contrato de arrendamiento se califica de operativo por las siguientes razones:

1. La vida útil del activo es superior al período de arrendamiento.

2. No existe opción de compra.

3. El valor actual de las cuotas a pagar (72.332,61) no equivale a la totalidad del valor

razonable del activo al iniciarse el contrato (96.000 + 12.000 = 108.000).

Para calcular el valor actual del activo se calcula primero el tipo de interés mensual i12:

(1+i12)12

= (1+i)

I12 = (1+0,0938069)1/12

-1 = 0,0075

Una vez calculado el tipo de interés mensual se calcula el valor actual de una serie de pagos de

1.800 u.m. mensuales durante 48 meses:

Valor actual = 1.800 x a48┐0,0075 = 72.332,61 u.m.

Por la compra del autobús.

Clasificación Cuentas Debe Haber

Activo no corriente Elementos de transporte 108.000

Activo corriente Bancos 108.000

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Por el cobro de las cuotas del primer año.

Clasificación Cuentas Debe Haber

Activo corriente Bancos (1.800 x 12) 21.600

Ingresos Ingresos por arrendamientos (1) 21.600

(1)Si la empresa se dedica habitualmente al arrendamiento, la cuenta que procede es prestaciones de

servicios.

Por el pago de los gastos el primer año.

Clasificación Cuentas Debe Haber

Gastos Reparaciones y conservación 1.500

Gastos Primas de seguros 2.000

Activo corriente Bancos 3.500

Por la depreciación del activo

Clasificación Cuentas Debe Haber

Gastos Depreciación del inmovilizado material

(108.000/6)

18.000

Correctora activo n/c Depreciación acumulada de elementos de

transporte

18.000

ELEMENTOS FINANCIEROS EN LAS NIIF

ELEMENTOS FINANCIEROS EN LAS NIIF

NIC 16.- Definiciones.

Valor específico para una entidad es el valor presente de los flujos de efectivo que la entidad espera obtener del uso continuado de un activo y de su disposición al término de su vida útil, o bien de los desembolsos que espera realizar para cancelar un pasivo.

El valor residual de un activo es el importe estimado que la entidad podría obtener actualmente por la disposición del elemento, después de deducir los costos estimados por tal disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

16(c) La estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, la obligación en que incurre una entidad cuando adquiere el elemento o como consecuencia de haber utilizado dicho elemento durante un determinado periodo, con propósitos distintos al de producción de inventarios durante tal periodo.

32 José Javier Jiménez Cano [email protected]

NIC 16:PROPIEDAD , PLANTA Y EQUIPOS

NIC 37: PROVISIONES, PASIVOS CONTINGENTES Y ACTIVOS CONTINGENTES

NIC 38:ACTIVOS INTANGIBLES

ELEMENTOS FINANCIEROS EN LAS NIIF

NIC 37.- Valor presente: 45 Cuando resulte importante el efecto financiero producido por el descuento, el importe de la provisión debe ser el valor presente de los desembolsos que se espera sean necesarios para cancelar la obligación. 46 Debido al valor temporal del dinero, una provisión que se refiere a salidas de efectivo cercanas al final del periodo sobre el que se informa, resulta más onerosa para la entidad que otra referida a salidas por igual importe pero fechas más lejanas. El importe de las provisiones, por tanto, será objeto de descuento cuando el efecto de hacerlo resulte significativo. 47 La tasa o tasas de descuento deben ser consideradas antes de impuestos, y deben reflejar las evaluaciones correspondientes al valor temporal del dinero que el mercado esté haciendo, así como el riesgo específico del pasivo correspondiente. La tasa o tasas de descuento no deben reflejar los riesgos que hayan sido ya objeto de ajuste, al hacer las estimaciones de los flujos de efectivo futuros relacionados con la provisión.

33 José Javier Jiménez Cano [email protected]

NIC 16:PROPIEDAD , PLANTA Y EQUIPOS NIC 37: PROVISIONES, PASIVOS CONTINGENTES Y ACTIVOS CONTINGENTES

NIC 38:ACTIVOS INTANGIBLES

SUPUESTO PRACTICO: VALOR RESIDUAL

►Una sociedad adquiere una maquinaria por importe de 300.000 u.m., con una vida útil de 5 años, estimando que al acabar ésta podrá obtener en el mercado 20.000 u.m., aunque estima unos costos de venta del 10% de dicho valor.

►►Determinar el valor residual de la máquina, teniendo en cuenta un tipo de actualización del 6,5%.

☺Solución:

1°. Cálculo del valor actualizado del activo.

V.A.= 20.000 x (1,065)-5 = 14.597,62 u.m.

2°. Cálculo del valor residual.

Valor de mercado dentro de 5 años 20.000,00

Valor de mercado actualizado 14.597,62

Costos de venta: 10% s/v.mercado 1.459,72

VALOR RESIDUAL 13.137,90

José Javier Jiménez Cano [email protected]

Supuesto núm. 28: Propiedad, planta y equipo. Variación del tipo de descuento en los

costos de desmantelamiento.

►La sociedad X ha adquirido el 1.1.20X1 unas instalaciones por 900.000 u.m. que al finalizar

su vida útil dentro de 4 años, requerirán unos costos de rehabilitación medioambiental

estimados en 60.000 u.m. El tipo de descuento aplicado por la sociedad es del 5%.

Transcurridos 2 años la sociedad considera que el tipo de interés de descuento debe ser del 4%.

►►Contabilización de las variaciones de la provisión por desmantelamiento.

☺Solución:

1.1.20X1. Por la adquisición de las intalaciones.

Clasificación Cuentas Debe Haber

Activo no corriente Otras instalaciones 949.362,15

Activo corriente Bancos 900.000,00

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y

equipo [60.000x(1,05)-4

]

49.362,15

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

El cuadro de variación de la provisión por desmantelamiento con los datos iníciales es el

siguiente:

Fechas 1.1.X1 31.12.X1 31.12.X2 31.12.X3 31.12.X4 Valor actual 49.362,15 (1)51.830,26 (2)54.421,77 (3)57.142,86 (4)60.000,00

Variación anual 2.468,11 2.591,51 2.721,09 2.857,14

Costos desmantelamiento 60.000,00 60.000,00 60.000,00 60.000,00 60.000,00

Vida útil 4 3 2 1 0

Tipo de descuento 0,05 0,05 0,05 0,05 0,05

(1) 49.362,15x1,05

(2) 51.830,26x1,05

(3) 54.421,77x1,05

(4) 57.142,86x1,05

31.12.20X1. Por la actualización financiera de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones

2.468,11

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

2.468,11

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

31.12.20X2. Por la actualización financiera de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones

2.591,51

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

2.591,51

Tras la modificación del tipo de descuento, el cuadro de variaciones de los costos de

desmantelamiento pasa a ser el siguiente:

Fechas 1.1.X1 31.12.X1 31.12.X2 31.12.X3 31.12.X4 Valor actual 49.362,15 51.830,26 54.421,77 (1)57.692,31 (2)60.000,00

Variación anual 2.468,11 2.591,51 3.270,54 2.307,69

Costos desmantelamiento 60.000,00 60.000,00 60.000,00 60.000,00 60.000,00

Vida útil 4 3 2 1 0

Tipo de descuento 0,05 0,05 0,05 0,04 0,04

(1) 60.000/1,04

(2) 57.692,31x1,04

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

En el ejercicio 20X3, con un tipo de descuento del 5%, el aumento de la provisión debía ser,

según el cuadro inicial, de 2.721,09 u.m. Sin embargo, tras modificarse el tipo de descuento del

5% al 4%, el aumento de la provisión ha de ser de 3.270,54 u.m., la diferencia entre ambos

valores (3.270,54-2.721,09 = 549,45) tiene también un carácter financiero por lo que el ajuste de

la provisión para los 2 últimos años será:

31.12.20X3. Por la actualización financiera de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones

3.270,54

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

3.270,54

31.12.20X4. Por la actualización financiera de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones

2.307,69

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

2.307,69

Tras lo cual el saldo de la cuenta Provisión por desmantelamiento, retiro o rehabilitación de

Propiedad, planta y equipo será de 60.000 u.m.

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Supuesto núm. 40: Propiedad, planta y equipo. Costos de rehabilitación de terrenos.

►La sociedad M ha adquirido el 1.1.X1 por 250.000 u.m. unos terrenos para la extracción de

áridos destinados a una obra cercana a los mismos. La normativa medioambiental exige que al

finalizar la obra se lleve a cabo la rehabilitación de la zona, lo que supondrá unos costos de

50.000 u.m. dentro de 3 años.

►►Contabilización de todas las operaciones derivadas de la información anterior sabiendo que

el tipo de descuento adecuado es del 5% y que al final de la vida útil se plantean dos

alternativas:

a) Que los costos finales asciendan a 47.000 u.m.

b) Que los costos finales asciendan a 55.000 u.m.

☺Solución: 1.1.X1: Por la adquisición de los terrenos.

Clasificación Cuentas Debe Haber

Activo no corriente Terrenos y bienes naturales 293.191,88

Activo corriente Bancos 250.000,00

Pasivo no corriente Provisiones por desmantelamiento, retiro o

rehabilitación del activo fijo 50.000/(1,05)3

43.191,88

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

31.12.X1: Por la depreciación de los costos de rehabilitación.

Clasificación Cuentas Debe Haber

Gastos Depreciación de propiedad, planta y equipo 14.397,29

Correctora activo n/c Depreciación acumulada de propiedad, planta

y equipo

14.397,29

31.12.X1: Por la actualización de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones

[(43.191,88 x 1,05)-43.191,88]

2.159,59

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

2.159,59

31.12.X2: Por la depreciación de los costos de rehabilitación.

Clasificación Cuentas Debe Haber

Gastos Depreciación de propiedad, planta y equipo

(43.191,88/3)

14.397,29

Correctora activo n/c Depreciación acumulada de propiedad, planta

y equipo

14.397,29

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

31.12.X2: Por la actualización de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones [(45.351,47 x (1,05) – 45.351,47]

2.267,57

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

2.267,57

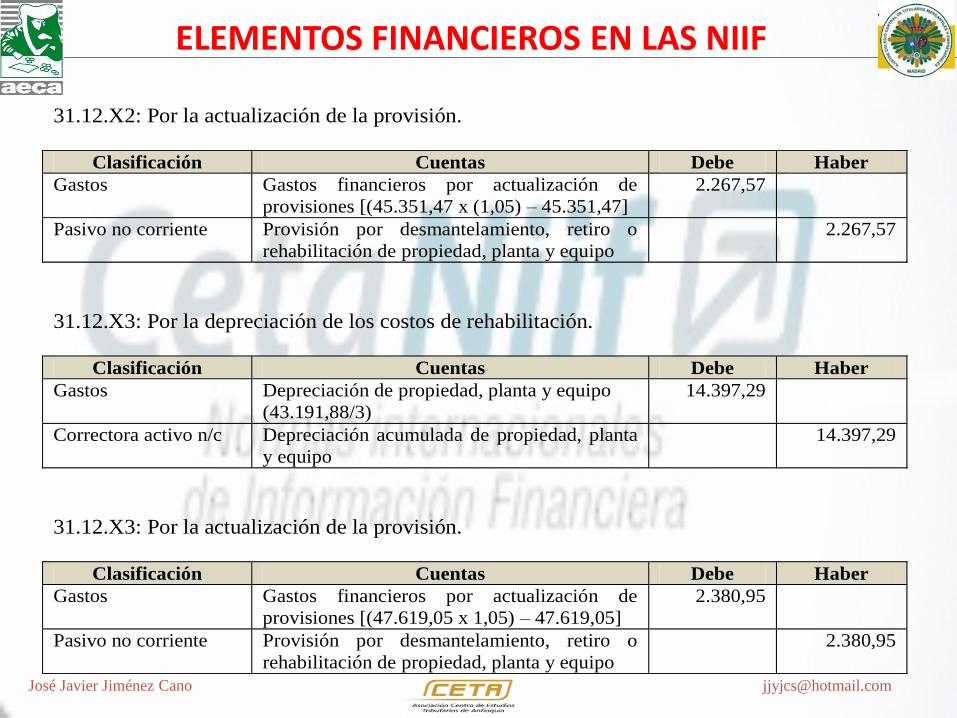

31.12.X3: Por la depreciación de los costos de rehabilitación.

Clasificación Cuentas Debe Haber

Gastos Depreciación de propiedad, planta y equipo

(43.191,88/3)

14.397,29

Correctora activo n/c Depreciación acumulada de propiedad, planta

y equipo

14.397,29

31.12.X3: Por la actualización de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones [(47.619,05 x 1,05) – 47.619,05]

2.380,95

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

2.380,95

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Alternativa a): los costos finales ascendieron a 47.000 u.m.

Clasificación Cuentas Debe Haber

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

50.000

Activo corriente Bancos 47.000

Activo no corriente Terrenos y bienes naturales (1) 3.000

(1)No se utiliza una cuenta de exceso de provisión, porque el movimiento de la cuenta de provisión ha

previsto que las disminuciones en el importe de la provisión originadas por una nueva estimación de su

importe distinta a la actualización financiera se registran disminuyendo el valor del activo.

Alternativa b): los costos finales ascendieron a 55.000 u.m.

Clasificación Cuentas Debe Haber

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo.

50.000

Gastos Reparaciones y conservación 5.000

Activo corriente Bancos 55.000

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Revisión de las provisiones por desmantelamiento A comienzos del año 2006, la Sociedad A realiza una inversión en una instalación, la cual deberá ser sometida a una actuación de desmantelamiento cuyo importe es significativo. Actualmente, el desmantelamiento supondría un costo de 500.000 u.m. La misma tendrá lugar dentro de 12 años, estimándose el incremento de costo en un 3% anual. Este desmantelamiento se producirá 3 años después de que el activo cese de operar. La provisión se actualiza con un tipo de descuento que considera el valor temporal del dinero a la fecha de cierre más los riesgos específicos de este tipo de pasivos, situándose en el 5%**. SE PIDE: Registre los efectos contables en los dos escenarios que le planteamos y que no están relacionados entre sí: a) Al cierre de 2010, los costos de desmantelamiento, lejos de aumentar han disminuido

ligeramente, debido a la mayor competencia entre las empresa constructoras dedicadas a esta actividad. Este costo se situaría al cierre de 2010 en 480.000 u.m. (se mantiene una estimación del incremento anual del 3%). Por su parte, las mayores tensiones financieras en los mercados sitúan el tipo de descuento en el 7%.

b) Al cierre de 2016, el costo del desmantelamiento es revisado pues se ha producido una mejor tecnológica que permite reducir el mismo significativamente (550.000 u.m.).

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

SOLUCIÓN: El costo de adquisición de un elemento de propiedad, planta y equipo debe incorporar los costos previstos para el desmantelamiento de los elementos. El valor futuro de estos costos se obtiene a partir del costo actual estimado proyectado hacia el futuro. A tal fin, se puede determinar cuál es la previsión de crecimiento del costo anual y proyectarlo en el horizonte necesario hasta el momento en que tenga lugar la actuación de desmantelamiento. Una vez que tenemos calculado el valor futuro del costo por desmantelamiento, y dado que el momento de valoración es el actual, lo que tendremos que realizar es descontar este valor futuro, pero ahora con una tasa de interés que contemple el valor del dinero en el tiempo, y todos los riesgos inherentes a la empresa, por lo que la mejor estimación de esta tasa, será la tasa de interés que nos aplique nuestra entidad bancaría para un préstamo, por el importe del valor que necesitamos para cancelar nuestra obligación futura, y a un plazo de tiempo previsto para la realización del desmantelamiento del elemento de propiedad, planta y equipo. En el caso expuesto, el registro inicial se obtendría a partir de los cálculos descritos en la tabla 1.

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Período Fecha Condiciones iniciales

Valor futuro (3%) Valor actual (5%)

Inversión 2006 500.000 396.959 = (712.880/(1,05)12

)

1 31/12/2006 515.000 = (500.000 x 1,03) 416.806 = (712.880/(1,05)11

)

2 31/12/2007 530.450 = (515.000 x 1,03) 437.647= (712.880/(1,05)10

)

3 31/12/2008 546.364 = (530.450 x 1,03) 459.529 = (712.880/(1,05)9)

4 31/12/2009 562.754 = (546.364 x 1,03) 482.506 = (712.880/(1,05)8)

5 31/12/2010 579.637 = (562.754 x 1,03) 506.631 = (712.880/(1,05)7)

6 31/12/2011 597.026 = (579.637 x 1,03) 531.962 = (712.880/(1,05)6)

7 31/12/2012 614.937 = (597.026 x 1,03) 558.560 = (712.880/(1,05)5)

8 31/12/2013 633.385 = (614.937 x 1,03) 586.489 = (712.880/(1,05)4)

9 31/12/2014 652.387 = (633.385 x 1,03) 615.813 = (712.880/(1,05)3)

10 31/12/2015 671.958 = (652.387 x 1,03) 646.604 = (712.880/(1,05)2)

11 31/12/2016 692.117 = (671.958 x 1,03) 678.934 = (712.880/(1,05)1)

12 31/12/2017 712.880 = (692.117 x 1,03) 712.880

Para realizar la estimación, se ha considerado un incremento anual del costo del 3% (una

posibilidad es establecer este porcentaje de crecimiento, como el resultado de añadir la inflación

prevista para los siguientes años, y el aumento en el Producto Interior Bruto del sector en el que

opera la empresa encargada de realizar el desmantelamiento, de esta forma: g = (1+Inflacción) x

(1+PIBSector) – 1), de tal manera que la mejor estimación del valor futuro es de 712.880 u.m.; dado

que esa deuda futura debe registrarse por su valor razonable, éste equivale al valor actual,

descontado a un tipo de descuento que considera el valor temporal del dinero a la fecha del cierre

del balance así como los riesgos específicos asociados a la cancelación de este tipo de pasivo (NIC

37, párrafo 47). En el caso que nos ocupa éste se sitúa a comienzos de 2006 en el 5% (La mejor

estimación de este tipo de descuento, es acudir a nuestra oficina bancaría, y proponer una operación

de préstamo, por el importe del costo de desmantelamiento actual, y a un plazo de 12 años, y el tipo

de interés que nos aplique el banco, será el tipo de descuento que usaremos en la operación).

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

El registro contable en el momento de la inversión sería:

Clasificación Cuenta Debe Haber

Activo no corriente Instalaciones Técnicas 396.959

Pasivo no corriente Provisiones por desmantelamiento 396.959

Este asiento reconoce una desuda contraída por la empresa desde el primer momento, cuya

extinción no puede rechazar. Dado que el importe a desembolsar es estimado se reconoce una

provisión. La contrapartida es un incremento del valor del elemento de propiedad, planta y equipo a

recuperar a lo largo de su vida útil.

La actualización del valor de la provisión por desmantelamiento al cierre genera un cargo en el

epígrafe de gasto financiero y un abono en la citada provisión. Al cierre de 2006, el cargo sería:

Clasificación Cuenta Debe Haber

Gasto Financiero Gastos financieros por actualización de provisiones 19.847

Pasivo no corriente Provisiones por desmantelamiento 19.847

El cargo por depreciación del activo correspondiente al componente de costo derivado de la

provisión sería:

Clasificación Cuenta Debe Haber

Gasto Operativo Depreciación de Instalaciones Técnicas 44.107

Correctora de Activo Depreciación acumulada de Instalaciones Técnicas 44.107

La depreciación se obtiene:

44.107 = 396.959 / 9 años de vida útil.

La cuestión que se plantea en los dos casos implica una revisión del valor actual de la provisión a

acometer.

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Escenario a.- Al cierre de 2010, los costos por desmantelamiento, lejos de aumentar, han

disminuido ligeramente, debido a la mayor competencia entre las empresas constructoras

dedicadas a esta actividad. Este costo se situaría al cierre de 2010 en 480.000 u.m. (se

mantiene una estimación del incrementos anual del 3%). Por su parte, las mayores tensiones

financieras en los mercados sitúan el tipo de descuento en el 7%.

Llegado el cierre de 2010, la compañía registra el ajuste por la disminución estimada en el valor del

pasivo. Éste se produce debido al efecto tanto del cambio en la tasa de descuento (un aumento de la

misma determina una reducción del pasivo), así como de la contención en los costos necesarios para

abordar la rehabilitación que también provoca una reducción adicional del citado pasivo. Los

cambios derivados de modificaciones en la tasa de descuento no afectan al valor total del gasto a

reconocer, afectando sólo a la distribución de los mismos a lo largo del tiempo así como a la

composición del componente que afectará a resultados de explotación y financieros. Por el

contrario, los cambios en los costos estimados influyen en el valor total del gasto a reconocer. La

tabla 2 presenta los valores iniciales y ajustados:

Período Fecha

Condiciones iniciales Condiciones revisadas

Diferencia Valor futuro

(3%)

Valor actual

(5%)

Valor futuro (3%)

Valor actual

(7%)

Inversión 2006 500.000 396.959

1 31/12/2006 515.000 416.806

2 31/12/2007 530.450 437.647

3 31/12/2008 546.364 459.529

4 31/12/2009 562.754 482.506 343.583 = (590.339/(1,07)8) 138.923

5 31/12/2010 579.637 506.631 480.000 367.634 = (590.339/(1,07)7)

6 31/12/2011 597.026 531.962 494.000=(480.000x1,03) 393.368 = (590.339/(1,07)6)

7 31/12/2012 614.937 558.560 509.232=(494.000x1,03) 420.904 = (590.339/(1,07)5)

8 31/12/2013 633.385 586.489 524.509=(509.232x1,03) 450.367 = (590.339/(1,07)4)

9 31/12/2014 652.387 615.813 540.244=(524.509x1,03) 481.893 = (590.339/(1,07)3)

10 31/12/2015 671.958 646.604 556.452=(540.244x1,03) 515.625 = (590.339/(1,07)2)

11 31/12/2016 692.117 678.934 573.145=(556.452x1,03) 551.719 = (590.339/(1,07)1)

12 31/12/2017 712.880 712.880 590.399=(573.145x1,03) 590.339

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

El ajuste de la provisión se realiza con abono al valor del activo (CINIIF 1, párrafo 5.1) o en la

propia descripción de los movimientos de la cuenta Provisiones por desmantelamiento, retiro o

rehabilitación del activo que prescribe su cargo o abono al elemento de propiedad, planta y equipo

en caso de cambio de la estimación. Los cambios de estimación tienen carácter prospectivo

afectando al resultado del ejercicio y siguientes (NIC 8, párrafo 38). Por tal motivo, se obtiene el

valor actual al inicio del ejercicio considerando la nueva tasa de descuento del (7%).

Clasificación Cuenta Debe Haber

Pasivo no corriente Provisiones por desmantelamiento 138.923

Activo no corriente Instalaciones técnicas 138.923

El cargo por depreciación del activo en 2010 y siguientes se revisaría ante el nuevo plan de

depreciación:

Clasificación Cuenta Debe Haber

Gasto operativo Depreciación de Instalaciones 33.431

Correctora de

Activo

Depreciación acumulada de instalaciones 33.431

La depreciación se obtiene:

33.431 = (343.583 – (44.107 x 4)) / 5 años de vida útil restante.

El cargo por gasto financiero a 31 de diciembre de 2010 se obtiene multiplicando el valor actual de

la provisión al inicio del ejercicio (343.583 u.m.) por la nueva tasa de descuento (7%), se reflejará

con el siguiente asiento:

Clasificación Cuenta Debe Haber

Gasto Financiero Gastos financieros por actualización de provisiones 24.051

Pasivo no corriente Provisiones por desmantelamiento 24.051

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Escenario b. Al cierre de 2016, el costo del desmantelamiento es revisado pues se ha producido

una mejor tecnológica que permite reducir el mismo significativamente (550.000 u.m.).

En este escenario, el cambio de estimación se produce en el período intermedio entre la fecha en

que finalizó la vida útil del activo (por lo que el activo se encuentra completamente depreciado) y la

fecha de ejecución de la actuación. En ese período, el pasivo sigue actualizándose hasta el momento

de su extinción. Cualquier cambio en los costos estimados deparará un cambio en el valor del

pasivo que, en este caso se reconocerá en resultados (CINIIF 1, párrafo 7). El ajuste en este caso

afectará al ejercicio presente y, por el efecto del cambio de la base de actualización, al ejercicio

presente y futuro (en su componente financiero).

Una de las cuestiones que se plantean es si el ajuste en el pasivo se debe registrar entre los

resultados financieros o de explotación. En nuestra opinión, los cambios de estimación cuya causa

sea una revisión del tipo de descuento se deberían registrar entre los resultados financieros, mientras

que los que tengan por causa una cambio en la estimación de los costos a incurrir deberían ajustarse

entre los resultados de explotación, dado que su origen fue la estimación de un costo de explotación

(el valor del activo).

En el caso que nos ocupa, el efecto se debe a una variación en el costo de explotación, dado que la

tasa de descuento se mantiene en el 5% inicial.

Período Fecha

Condiciones iniciales Condiciones revisadas

Diferencia Valor futuro

(3%)

Valor actual

(5%)

Valor futuro (3%)

Valor actual

(5%)

Inversión 2006 500.000 396.959

1 31/12/2006 515.000 416.806

2 31/12/2007 530.450 437.647

3 31/12/2008 546.364 459.529

4 31/12/2009 562.754 482.506

5 31/12/2010 579.637 506.631

6 31/12/2011 597.026 531.962

7 31/12/2012 614.937 558.560

8 31/12/2013 633.385 586.489

9 31/12/2014 652.387 615.813

10 31/12/2015 671.958 646.604 513.832 = (566.500/(1,05)2) 132.771

11 31/12/2016 692.117 678.934 550.000 539.524 = (566.500/(1,05)1)

12 31/12/2017 712.880 712.880 556.500=(550.000x1,03) 566.500

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

El asiento contable sería el siguiente:

Clasificación Cuenta Debe Haber

Pasivo no corriente Provisiones por desmantelamiento 132.771

Ingreso Operativo Exceso de provisiones 132.771

Por la reclasificación a corto plazo, se registraría:

Clasificación Cuenta Debe Haber

Pasivo no corriente Provisiones por desmantelamiento 513.832

Pasivo corriente Provisiones por desmantelamiento a corto plazo 513.832

Por último, el cargo por gasto financiero en el ejercicio 2016 sería (513.832 x 5%):

Clasificación Cuenta Debe Haber

Gasto Financiero Gastos financieros por actualización de provisiones 25.692

Pasivo corriente Provisiones por desmantelamiento a corto plazo 25.692

Supuesto núm. 159: Provisiones y contingencias. Provisión para reestructuraciones.

►El consejo de administración de la sociedad X ha acordado llevar a cabo un proceso de

reestructuración con el objetivo de mejorar la competitividad de la empresa y hacer frente a los

nuevos retos de la globalización. Eso va a suponer que dentro de 2 años una parte del proceso

productivo se realizará pro empresas externas en la India, lo que implicará el cierre de algunas

plantas industriales en Colombia.

Las indemnizaciones a pagar a los trabajadores despedidos se estima que ascenderán a 800.000

u.m. Además habrá que satisfacer 29.000 u.m. de minutas de abogados y 15.000 u.m. en

diversas campañas de publicidad para que no quede dañada la imagen de la empresa. Algunos

directivos habrán de desplazarse a la India para supervisar la producción y eso generará costos

adicionales (transporte, estancia, dietas, etc.) de 8.000 u.m.

Al cabo de dos años se hace efectiva la reestructuración, pagándose 850.000 u.m. en

indemnizaciones, 25.000 u.m. a los abogados de la empresa y 20.000 u.m. en publicidad. Los

gastos de transporte de los directivos ascienden a 10.000 u.m.

►►Contabilizar las operaciones derivadas de la información anterior, suponiendo un tipo de

actualización del 5%.

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

☺Solución:

Por la dotación de la provisión, incluyendo sólo aquellos costos que cumplen las condiciones

exigidas por las normas internacionales.

1. Que estén necesariamente impuestos por la reestructuración.

2. Que no estén asociados con las actividades que continúan en la empresa.

Los gastos de estancia, dietas y transportes de los directivos están asociados con las actividades

que continúan en la empresa y por tanto no son provisionables.

Valor actual de la provisión:

Valor actual

(a)

Valor fin

año 1

(b)

Fin año 1-

V.Actual

(c)=(b)-(a)

Valor fina

año 2

(d)

Fin año 2-

Fin año 1

(e)=(d)-(b)

Indemnizaciones 725.623,58 761.904,76 36.281,18 800.000,00 38.095,24

Minutas abogados 26.303,85 27.619,05 1.315,19 29.000,00 1.380,95

Publicidad 13.605,44 14.285,71 680,27 15.000,00 714,29

Total 765.532,88 803.809,52 38.276,64 844.000,00 40.190,48

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Clasificación Cuentas Debe Haber

Gastos Indemnizaciones [800.000/(1,05)2] 725.623,58

Gastos Servicios de profesionales independientes

(por las minutas de los abogados)

[29.000/(1,05)2]

26.303,85

Gastos Publicidad, propaganda y relaciones

públicas [(15.000/(1,05)2]

13.605,44

Pasivo no corriente Provisión para reestructuraciones 765.532,88

Por la actualización del valor de la provisión al final del año 1.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones (803.809,52 – 765.532,88)

38.276,64

Pasivo no corriente Provisión para reestructuraciones 38.276,64

Por la reclasificación de la provisión del largo al corto plazo

Clasificación Cuentas Debe Haber

Pasivo no corriente Provisión para reestructuraciones 803.809,52

Pasivo corriente Provisión a corto plazo para

reestructuraciones

803.809,52

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Por la actualización del valor de la provisión a final del año 2.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones (844.000,00 – 803.809,52)

40.190,48

Pasivo corriente Provisiones a corto plazo para

reestructuraciones

40.190,48

Por el pago de los gastos de la reestructuración.

Clasificación Cuentas Debe Haber

Pasivo corriente Provisión a corto plazo para

reestructuraciones

844.000,00

Gastos Indemnizaciones (850.000 – 800.000) 50.000,00

Gastos Publicidad, propaganda y relaciones

públicas (20.000 – 15.000)

5.000,00

Activo corriente Bancos (850.000 + 25.000 + 20.000) 895.000,00

Ingresos Exceso de provisión para reestructuraciones

(25.000 – 29.000)

4.000,00

Por el pago de los gastos de transporte y estancia de los directivos.

Clasificación Cuentas Debe Haber

Gastos Otros servicios 10.000,00

Activo corriente Bancos 10.000,00

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Supuesto núm. 82: Provisiones y contingencias. Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo.

►La sociedad X, dedicada a la producción de un nuevo envase con una alta resistencia al calor,

ha adquirido al contado una nueva máquina para su proceso productivo por importe de 800.000

u.m. con unos gastos de instalación y montaje de 70.000 u.m.

La máquina tiene una serie de componentes altamente contaminantes que exigirán al final de su

vida útil de 4 años un complejo desmantelamiento que se estima que ascenderá a 100.000 u.m. a

valor actual (tipo de actualización: 6%).

La sociedad considera que el costo de desmantelamiento depende del número de unidades

producidas, que se mantendrá constante durante el período de vida útil.

►►Contabilizar todas las operaciones durante la vida útil de la máquina.

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

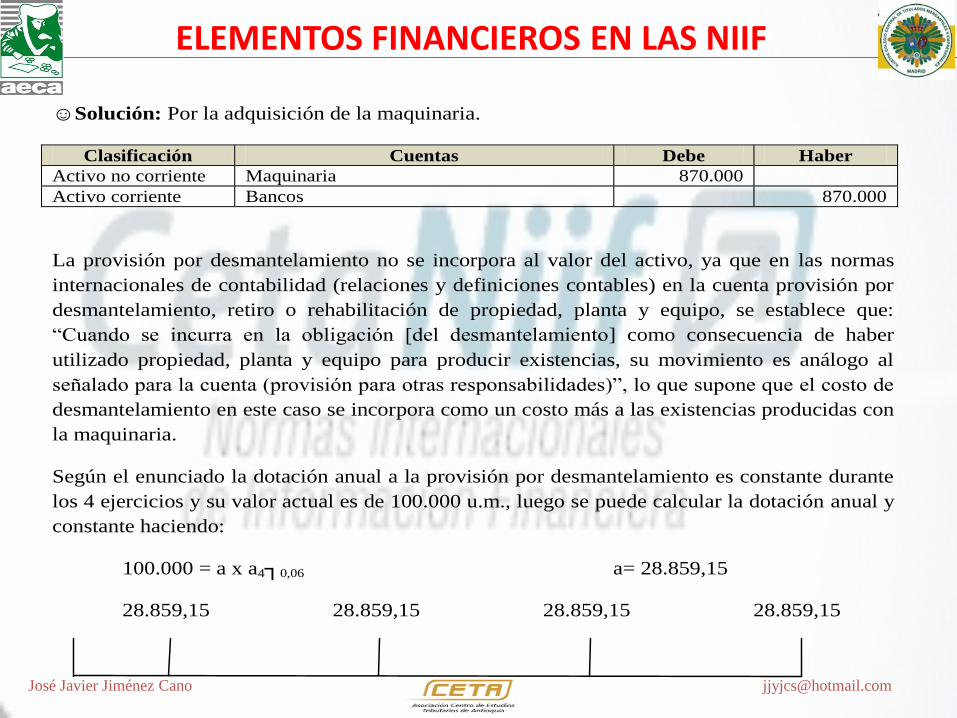

☺Solución: Por la adquisición de la maquinaria.

Clasificación Cuentas Debe Haber

Activo no corriente Maquinaria 870.000

Activo corriente Bancos 870.000

La provisión por desmantelamiento no se incorpora al valor del activo, ya que en las normas

internacionales de contabilidad (relaciones y definiciones contables) en la cuenta provisión por

desmantelamiento, retiro o rehabilitación de propiedad, planta y equipo, se establece que:

“Cuando se incurra en la obligación [del desmantelamiento] como consecuencia de haber

utilizado propiedad, planta y equipo para producir existencias, su movimiento es análogo al

señalado para la cuenta (provisión para otras responsabilidades)”, lo que supone que el costo de

desmantelamiento en este caso se incorpora como un costo más a las existencias producidas con

la maquinaria.

Según el enunciado la dotación anual a la provisión por desmantelamiento es constante durante

los 4 ejercicios y su valor actual es de 100.000 u.m., luego se puede calcular la dotación anual y

constante haciendo:

100.000 = a x a4┐0,06 a= 28.859,15

28.859,15 28.859,15 28.859,15 28.859,15

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Por la contabilización de la provisión por desmantelamiento del primera año.

Clasificación Cuentas Debe Haber

Gastos Otros servicios (Inventarios) 28.859,15

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

28.859,15

La cuenta otros servicios se incorporará al costo de producción del ejercicio, integrándose de

esta forma la dotación de la provisión como un costo más.

Por la contabilización de la provisión por desmantelamiento del segundo año.

Clasificación Cuentas Debe Haber

Gastos Otros servicios (inventarios) 28.859,15

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

28.859,15

Por la actualización financiera de la provisión dotada en el primer año.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones [28.859,15 x (1,06 – 1)]

1.731,55

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

1.731,55

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

Por la contabilización de la provisión por desmantelamiento del tercer año.

Clasificación Cuentas Debe Haber

Gastos Otros servicios (inventarios) 28.859,15

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

28.859,15

Por la actualización financiera de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones [(28.859,15 + 28.859,15 +

1.731,55) x (1,06 – 1)]

3.566,99

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

3.566,99

Por la contabilización de la provisión por desmantelamiento del cuarto año.

Clasificación Cuentas Debe Haber

Gastos Otros servicios (inventarios) 28.859,15

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

28.859,15

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

[Escribir el título del documento] 1 Por la actualización financiera de la provisión.

Clasificación Cuentas Debe Haber

Gastos Gastos financieros por actualización de

provisiones (1)

5.512,56

Pasivo no corriente Provisión por desmantelamiento, retiro o

rehabilitación de propiedad, planta y equipo

5.512,56

(1) [(28.859,15+28.859,15+1.731,55+28.859,15+3.566,99)x(1,06 – 1) = 91.875,99 x

(1,06-1)]

El saldo de la cuenta Provisión por desmantelamiento, es:

Provisión por

Desmantelamiento

28.859,15

28.859,15

1.731,55

28.859,15

3.566,99

28.859,15

5.512,56

126.247,70

Que, además, coincide con el valor final que tendrían los costos de desmantelamiento que

actualizados al inicio del primer año eran de 100.000 u.m. y que capitalizados al final del cuarto

año son:

100.000 x (1,06)4 = 126.470,70

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

Valor en uso 30 Los siguientes elementos deberán reflejarse en el cálculo del valor en uso de un activo: (a) una estimación de los flujos de efectivo futuros que la entidad espera obtener del activo; (b) las expectativas sobre posibles variaciones en el importe o en la distribución temporal de dichos flujos de efectivo futuros; (c) el valor temporal del dinero, representado por la tasa de interés de mercado sin riesgo; (d) el precio por la presencia de incertidumbre inherente en el activo; y (e) otros factores, tales como la iliquidez, que los participantes en el mercado reflejarían al poner precio a los flujos de efectivo futuros que la entidad espera que se deriven del activo. Tasa de descuento 55 La tasa o tasas de descuento a utilizar serán las tasas antes de impuestos, que reflejen las evaluaciones actuales del mercado correspondientes: (a) al valor temporal del dinero; y (b) de los riesgos específicos del activo para los cuales las estimaciones de flujos de efectivo futuros no hayan sido ajustadas.

60 José Javier Jiménez Cano [email protected]

NIC 36:DETERIORO DE ACTIVOS

NIC 36: DETERIORO DE VALOR DE LOS ACTIVOS

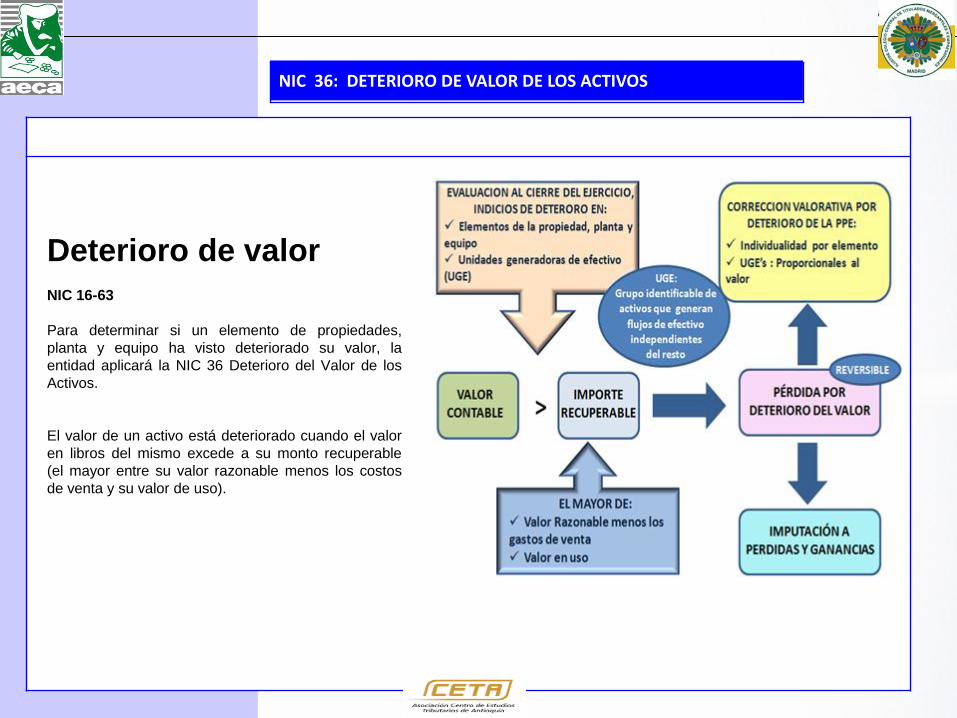

Deterioro de valor

NIC 16-63

Para determinar si un elemento de propiedades,

planta y equipo ha visto deteriorado su valor, la

entidad aplicará la NIC 36 Deterioro del Valor de los

Activos.

El valor de un activo está deteriorado cuando el valor

en libros del mismo excede a su monto recuperable

(el mayor entre su valor razonable menos los costos

de venta y su valor de uso).

62

NIC 36: DETERIORO DE VALOR DE LOS ACTIVOS

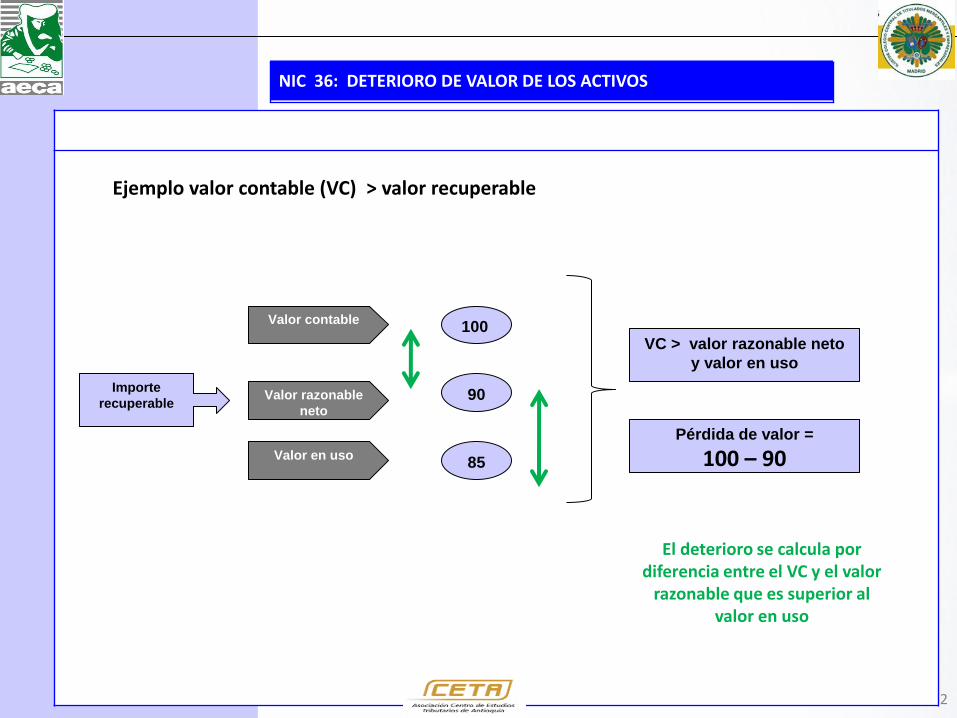

Ejemplo valor contable (VC) > valor recuperable

Valor contable

Valor razonable

neto

Valor en uso

100

90

85

VC > valor razonable neto

y valor en uso

Pérdida de valor =

100 – 90

El deterioro se calcula por diferencia entre el VC y el valor

razonable que es superior al valor en uso

Importe

recuperable

63

NIC 36: DETERIORO DE VALOR DE LOS ACTIVOS

Ejemplo valor contable (VC) < valor recuperable

Valor contable

Valor razonable

neto

Valor en uso

100

90

105

VC < valor en uso

No hay pérdida de valor

No se registra ningún deterioro ya que el importe recuperable es

mayor al valor contable

Importe

recuperable

SUPUESTO PRACTICO: VALOR EN USO DE UNA UGE

►Una empresa colombiana explota en otro país una mina de uranio de la que espera obtener durante los próximos años los siguientes flujos de efectivo:

Transcurrido el período de concesión la empresa ha de invertir 30.000 u.m. en trabajos para acondicionar y regenerar los terrenos, que durarán un año más.

Año Flujos de efectivos

1 24.000

2 27.000

3 33.000

4 34.000

5 38.000

6 39.000

7 47.000

8 54.000

9 59.000

José Javier Jiménez Cano [email protected]

►►Calcular el valor en uso de la unidad generadora de efectivo constituida por la mina de uranio, considerando un tipo de interés de mercado sin riesgo del 6%.

☺Solución:

Valor en uso = 24.000(1,06)-1 + 27.000(1,06)-2 + 33.000(1,06)-3 + 34.000(1,06)-4+ 38.000(1,06)-5 + 39.000(1,06)-6 + 47.000(1,06)-7 + 54.000(1,06)-8+ 59.000(1,06)-9 – 30.000(1,06)-10= 240.507,42 u.m.

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

Supuesto núm. 11: Valor en uso de un activo.

►La sociedad X tiene un camión adquirido por 60.000 u.m. Durante los próximos 3 años va a

alquilarlo por 18.000 u.m., según la siguiente distribución anual:

Año Alquiler

1 5.000

2 6.000

3 7.000

Finalizado el contrato la empresa tiene la intención de vender el camión por un precio que

estima que será de 38.000 u.m. Se considera un tipo de interés de mercado sin riesgo del 3%.

►►Calcular el valor en uso del camión.

☺Solución: El alquiler se supone pagadero por anualidades anticipadas (prepagable).

Valor actual = 5.000 +6.000

(1 + 0,03)1+

7.000

(1 + 0,03)2+

38.000

(1 + 0.03)3= 52.198,80 u. m.

Supuesto núm. 38: Propiedad, planta y equipo. Deterioro.

►Una empresa ha adquirido el 1.1.20X1 una instalación compleja

especializada por importe de 400.000 u.m. con una vida útil 5

años. Transcurridos 2 años el valor de realización de la instalación

asciende a 238.000 u.m. y los gastos de una hipotética venta serían

del 5% del precio de mercado. Los flujos de caja que la instalación

puede producir durante los 3 años de vida útil que le quedan

ascienden a 83.000, 87.000 y 90.000 u.m. respectivamente.

►►1°. Contabilizar, en su caso, la corrección valorativa por

deterioro teniendo en cuenta que el tipo de interés de mercado sin

riesgo es del 5%.

2°. Determinar la cuota de depreciación anual del ejercicio

siguiente.

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

☺Solución:

1°. Cálculo del deterioro:

Valor de adquisición 400.000,00

-Depreciación acumulada -160.000,00

Valor contable 240.000,00

Importe recuperable 235.704,57

El mayor de:

Valor razonable o de mercado 238.000,00

-Costos de venta (12.000,00)

Valor razonable neto 226.000,00

Valor en uso (1) 235.704,57

DETERIORO: 4.295,43

(1) [83.000(1,05)-1

+87.000(1,05)-2

+90.000(1,05)-3

]

Contabilización:

Clasificación Cuentas Debe Haber

Gastos Pérdidas por deterioro de propiedad, planta y

equipo

4.295,43

Correctora activo n/c Deterioro de valor de instalaciones técnicas 4.295,43

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

2°. Determinación de la cuota de depreciación del ejercicio siguiente.

Valor en libros 400.000-160.000-4.295,43 235.704,57

Número años de vida útil 3

Cuota anual de depreciación 78.568,19

Importante: Cuando proceda reflejar una corrección valorativa por deterioro, se ajustarán las

depreciaciones de los ejercicios siguientes del activo fijo deteriorado, teniendo en cuenta el

nuevo valor contable.

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

Ejercicio núm. 4: Pérdidas por deterioro en unidades generadoras de efectivo.

A finales del ejercicio 2004, una empresa está comprobando la pérdida por deterioro de

un buque, que constituye por sí mismo una unidad generadora de efectivo. El activo se

contabiliza según el precio de adquisición –costo histórico neto de depreciaciones acumuladas.

Su importe en libros a finales de 2004 asciende a 3.000.000 de u.m. La vida útil restante se

estima en 5 años más.

El precio de venta no es posible determinar de forma fiable. Por tanto, el importe

recuperable del buque es su valor en uso, que se calcula aplicando una tasa de descuento del

10%.

Los flujos de efectivo futuros esperados son:

Año Flujos esperados

2005 800.000

2006 700.000

2007 700.000

2008 600.000

2009 500.000

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

Solución:

Cálculo del valor en uso:

Año Flujos esperados Flujos descontados al 10%

2005 800.000 727.272

2006 700.000 578.512

2007 700.000 525.920

2008 600.000 409.808

2009 500.000 310.460

Valor en uso…. 2.551.972

Cálculo de la pérdida por deterioro:

Importe en libros antes de la pérdida por deterioro 3.000.000

Importe recuperable (valor en uso según cuadro anterior)

G

2.551.972

Pérdida por deterioro 448.028

Importe en libros tras la pérdida por deterioro 2.551.972

Registro contable:

Cuenta Débito Crédito

Pérdida por deterioro 448.028

Propiedad, planta y equipo 448.028

Pérdida por deterioro que afectará a la cuenta de resultados del ejercicio 2004.

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

Supuesto núm. 37: Propiedad, planta y equipo. Deterioro.

►La sociedad X tiene un edificio superficiario (*) con un valor contable de 100.000 u.m. Como

consecuencia de una caída del mercado inmobiliario su valor de mercado se ha reducido a

90.000 u.m. y los costes de venta se estiman en 4.000 u.m. La sociedad tiene alquilado el

edificio a otra empresa por 15.000 u.m./año, quedan pendientes de cumplir 9 años del contrato y

se estima que el tipo de descuento de actualización es del 5%.

(*) La sociedad no es propietaria del suelo, sólo tiene el derecho de superficie y por tanto sólo

es propietaria de la construcción.

►►Determinar la corrección valorativa por deterioro.

☺Solución:

Valor contable 100.000,00

Importe recuperable 106.617,33

El mayor de:

Valor razonable-Costos de venta

(90.000-4.000)

86.000

Valor en uso

15.000xa9┐0,05

106.617,33

DETERIORO: NO PROCEDE

ELEMENTOS FINANCIEROS EN LAS NIIF

Definiciones

El valor presente de las obligaciones por beneficios definidos es el valor presente, sin deducir activo alguno perteneciente al plan, de los pagos futuros esperados que son necesarios para liquidar las obligaciones derivadas de los servicios prestados por los empleados en el periodo corriente y en los anteriores.

Costo por intereses es el incremento producido durante un periodo en el valor presente de las obligaciones por beneficios definidos, como consecuencia de que tales beneficios se encuentran un periodo más próximo a su vencimiento.

Suposiciones actuariales: tasa de descuento

78 La tasa utilizada para descontar las obligaciones de beneficios post-empleo (tanto dotadas como no dotadas) se determinará utilizando como referencia los rendimientos del mercado, al final del periodo sobre el que se informa, correspondientes a las emisiones de bonos u obligaciones empresariales de alta calidad. En los países donde no exista un mercado amplio para tales títulos, se utilizará el rendimiento (al final del periodo sobre el que se informa) de los bonos emitidos por el gobierno. En cualquier caso, tanto la moneda como el plazo de los bonos empresariales o gubernamentales se corresponderán con la moneda y el plazo de pago estimado para el pago de las obligaciones por beneficios post- empleo.

73 José Javier Jiménez Cano [email protected]

NIC 19: BENEFICIOS A EMPLEADOS (PLANES DE BENEFICIOS DEFINIDOS)

ELEMENTOS FINANCIEROS EN LAS NIIF

• Ejemplo: método del costo de la unidad proyectada

La entidad debe pagar, al finalizar el periodo de contrato de sus trabajadores, un beneficio consistente en una suma única de dinero, igual a un 1% del sueldo final por cada año de servicio. El sueldo del año 1 es de 10.000 u.m., y se supone que aumentará a razón del 7% anual (compuesto). La tasa de descuento utilizada es del 10% anual. La tabla siguiente muestra la obligación generada, para la entidad, por un empleado que se espera que la abandone al final del año 5, asumiendo que no se produzcan cambios en las suposiciones actuariales.

Por razones de simplicidad, este ejemplo ignora el ajuste adicional que sería necesario para reflejar, eventualmente, la probabilidad de que el empleado puede abandonar la entidad en una fecha anterior o posterior.

74 José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

75 José Javier Jiménez Cano [email protected]

Año 1 2 3 4 5

Beneficios atribuidos a:

- Años anteriores -- 131,08 262,16 393,24 524,32

- Periodo corriente (1% del sueldo final)(a) 131,08 131,08 131,08 131,08 131,08

Periodo corriente y anteriores 131,08 262,16 393,24 524,32 655,40

Importe inicial de la obligación -- 89,53 196,96 324,99 476,55

Interés al 10% -- 8,95 19,70 32,50 47,67

Costo de los servicios del periodo corriente (b) 89,53 98,48 108,33 119,16 131,08

Importe final de la obligación (c) 89,53 196,96 324,99 476,65 655,40

a) 131,08 u.m. = 1% x 13.108 de sueldo final anual (es decir, 10.000 u.m. de sueldo en el año 1 x (1+0,07 de aumento anual)4 (cantidad de periodos del año 2 al año 5)

b) El costo por los servicios del periodo presente es el valor presente de los beneficios atribuidos a este periodo:

Año 1: 131,08 u.m. x 1/(1,1)4= 131,08 u.m. x 0,683013 = 89,53 u.m. Año 2: 131,08 u.m. x 1/(1,1)3= 131,08 u.m. x 0,751314 = 98,48 u.m. Año 3: 131,08 u.m. x 1/(1,1)2= 131,08 u.m. x 0,826446 = 108,33 u.m. Año 4: 131,08 u.m. x 1/(1,1)1= 131,08 u.m. x 0,909091 = 119,16 u.m. Año 4: 131,08 u.m. x 1/(1,1)0= 131,08 u.m. x 1 = 131,08 u.m. c) El importe final de la obligación es el valor presente de los beneficios atribuidos al periodo corriente y a los anteriores.

ELEMENTOS FINANCIEROS EN LAS NIIF

76 José Javier Jiménez Cano [email protected]

Ejemplo: Componentes del cambio neto en el pasivo por beneficios definidos. La información que sigue ha sido obtenida de un plan de beneficios definidos cubierto a través de un fondo. Con el fin de hacer de forma sencilla los cómputos de intereses, se supondrá que todas las transacciones tienen lugar al final del año. Al 1 de enero de 20X1, tanto el valor presente de las obligaciones como el valor razonable de los activos del plan ascienden a 1.000 u.m. En 20X2 se ajustaron las condiciones del plan, con el fin de suministrar beneficios adicionales, con efectos desde el 1 de enero de 20X2. El valor presente, con fecha 1 de enero de 20X2, de los beneficios adicionales de los empleados en servicio antes de esa fecha era de 50 u.m. para los beneficios irrevocables, y de 30 u.m. para los revocables. Al 1 de enero de 20X2, la entidad estimaba que el período medio para que los beneficios revocables se convirtiesen en irrevocables sería de tres años. La entidad ha adoptado una política para el reconocimiento de las ganancias y pérdidas actuariales en los resultados. (véase el párrafo 28.24 (a)).

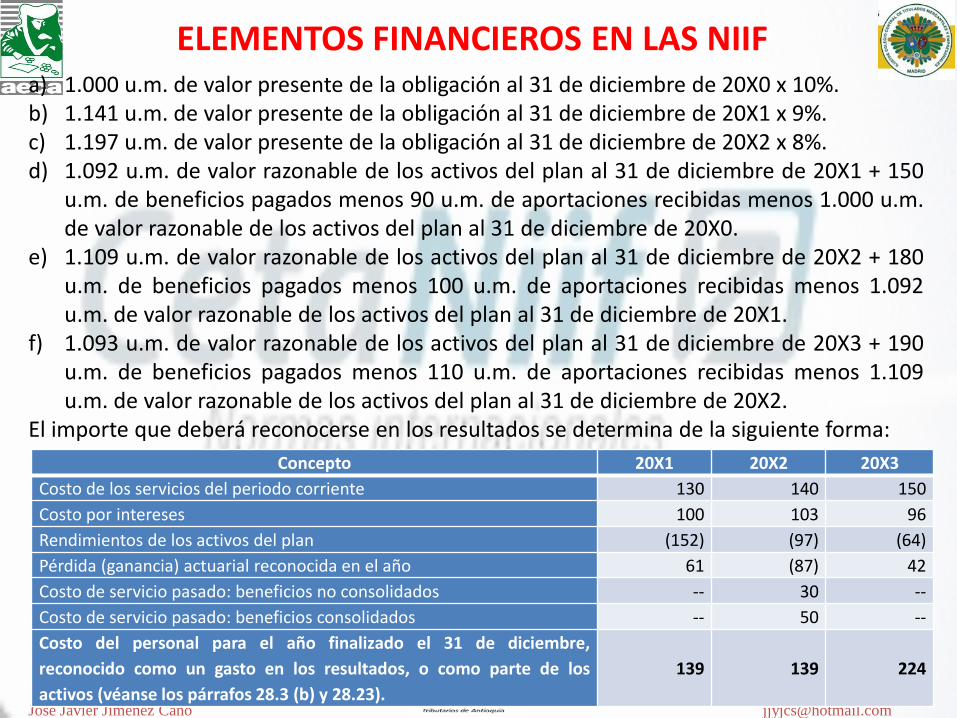

Concepto 20X1 20X2 20X3

Tasa de descuento al comienzo del año 10,0% 9,0% 8,0%

Costo de los servicios del período corriente 130 140 150

Beneficios pagados 150 180 190

Aportaciones pagadas 90 100 110

Valor presente de las obligaciones al 31 de diciembre 1.141 1.197 1.295

Valor razonable de los activos al 31 de diciembre 1.092 1.109 1.093

ELEMENTOS FINANCIEROS EN LAS NIIF

77 José Javier Jiménez Cano [email protected]

Los cambios en el valor presente de la obligación y en el valor razonable de los activos del plan se utilizan para determinar el importe de las ganancias o pérdidas correspondientes al periodo, de esta manera:

Concepto 20X1 20X2 20X3

Valor presente de las obligaciones al 1 de enero 1.000 1.141 1.197

Costo por intereses 100(a) 103(b) 96(c)

Costo de los servicios del periodo corriente 130 140 150

Aumentos por cambios realizados en un plan existentes

- Costo de servicio pasado: beneficios no consolidados -- 30 --

- Costo de servicio pasado: beneficios consolidados -- 50 --

Beneficios pagados (150) (180) (190)

Pérdidas (ganancias) actuariales de las obligaciones (calidad

necesaria para alcanzar el valor presente final) 61 (87) 42

Valor presente de las obligaciones, al 31 de diciembre 1.141 1.197 1.295

Valor razonable de los activos del plan al 1 de enero 1.000 1.092 1.109

Rendimientos de los activos del plan 152(d) 97(e) 64(f)

Aportaciones del periodo 90 100 110

Beneficios pagados (150) (180) (190)

Valor razonable de los activos del plan, al 31 de diciembre 1.092 1.109 1.093

ELEMENTOS FINANCIEROS EN LAS NIIF

78

José Javier Jiménez Cano [email protected]

a) 1.000 u.m. de valor presente de la obligación al 31 de diciembre de 20X0 x 10%. b) 1.141 u.m. de valor presente de la obligación al 31 de diciembre de 20X1 x 9%. c) 1.197 u.m. de valor presente de la obligación al 31 de diciembre de 20X2 x 8%. d) 1.092 u.m. de valor razonable de los activos del plan al 31 de diciembre de 20X1 + 150

u.m. de beneficios pagados menos 90 u.m. de aportaciones recibidas menos 1.000 u.m. de valor razonable de los activos del plan al 31 de diciembre de 20X0.

e) 1.109 u.m. de valor razonable de los activos del plan al 31 de diciembre de 20X2 + 180 u.m. de beneficios pagados menos 100 u.m. de aportaciones recibidas menos 1.092 u.m. de valor razonable de los activos del plan al 31 de diciembre de 20X1.