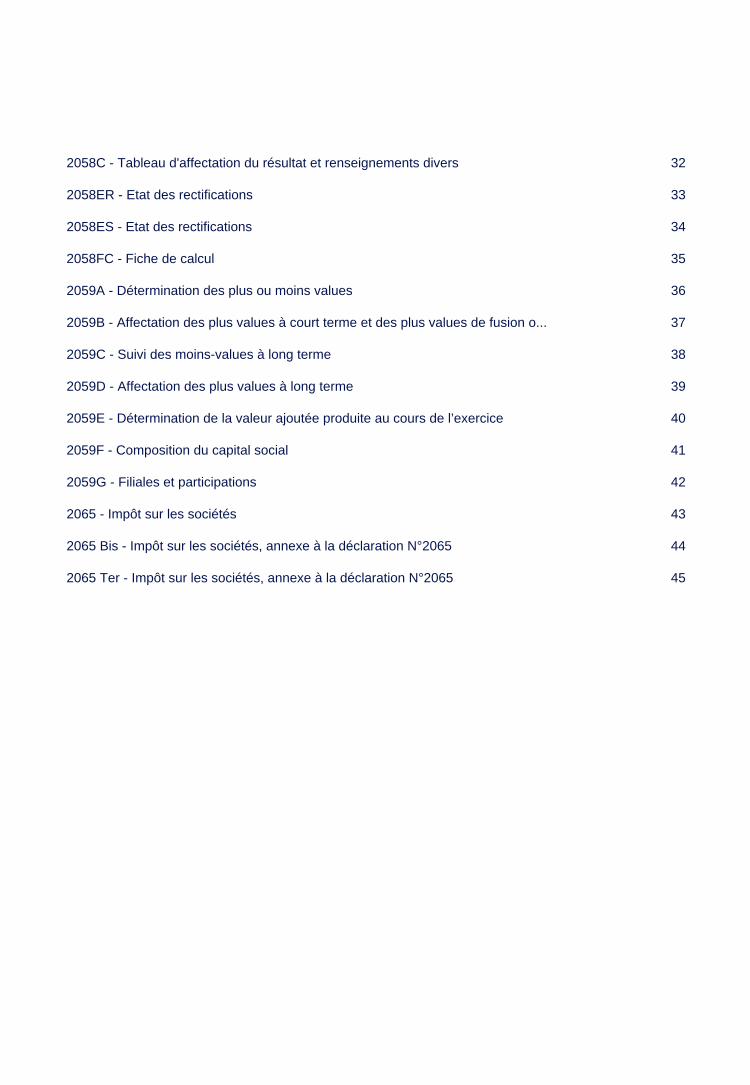

Comptes Annuels 1 Bilan 2 Compte de résultat 4 Bilan Détaillé 5 Compte de résultat Détaillé 8 Annexe Fiscale 11 2050 - Bilan Actif 12 2051 - Bilan Passif avant répartition 13 2052 - Compte de résultat de l'exercice en liste 14 2053 - Compte de résultat de l'exercice (suite) 15 Charges et produits exceptionnels 16 2054 - Immobilisations 17 2054 Bis - Tableau des écarts de réévaluation sur immobilisations amortissables 18 2055 - Amortissements 19 2056 - Provisions inscrites au bilan 20 Détail des provisions pour hausse des prix 21 Détail des autres provisions réglementées 22 Détail des provisions pour impôts 23 Détail des autres provisions pour risques et charges 24 Détail des provisions pour dépréciations des autres immobilisations Financières 25 Détail des autres provisions pour dépréciation 26 2057 - Etat des échéances des créances et des dettes à la clôture de l'exercice 27 2058A - Détermination du résultat fiscal 28 2058AB - Détermination du résultat 29 2058B - Déficits, indemnités pour congés à payer et provisions non déductibles 30 2058BB - Etat de suivi des déficits 31

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Comptes Annuels 1

Bilan 2

Compte de résultat 4

Bilan Détaillé 5

Compte de résultat Détaillé 8

Annexe Fiscale 11

2050 - Bilan Actif 12

2051 - Bilan Passif avant répartition 13

2052 - Compte de résultat de l'exercice en liste 14

2053 - Compte de résultat de l'exercice (suite) 15

Charges et produits exceptionnels 16

2054 - Immobilisations 17

2054 Bis - Tableau des écarts de réévaluation sur immobilisations amortissables 18

2055 - Amortissements 19

2056 - Provisions inscrites au bilan 20

Détail des provisions pour hausse des prix 21

Détail des autres provisions réglementées 22

Détail des provisions pour impôts 23

Détail des autres provisions pour risques et charges 24

Détail des provisions pour dépréciations des autres immobilisations Financières 25

Détail des autres provisions pour dépréciation 26

2057 - Etat des échéances des créances et des dettes à la clôture de l'exercice 27

2058A - Détermination du résultat fiscal 28

2058AB - Détermination du résultat 29

2058B - Déficits, indemnités pour congés à payer et provisions non déductibles 30

2058BB - Etat de suivi des déficits 31

2058C - Tableau d'affectation du résultat et renseignements divers 32

2058ER - Etat des rectifications 33

2058ES - Etat des rectifications 34

2058FC - Fiche de calcul 35

2059A - Détermination des plus ou moins values 36

2059B - Affectation des plus values à court terme et des plus values de fusion o... 37

2059C - Suivi des moins-values à long terme 38

2059D - Affectation des plus values à long terme 39

2059E - Détermination de la valeur ajoutée produite au cours de l’exercice 40

2059F - Composition du capital social 41

2059G - Filiales et participations 42

2065 - Impôt sur les sociétés 43

2065 Bis - Impôt sur les sociétés, annexe à la déclaration N°2065 44

2065 Ter - Impôt sur les sociétés, annexe à la déclaration N°2065 45

Plaquette 2009Période du 01/01/2009 au 31/12/2009

Comptes Annuels

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Bilan

Brut Amortissements

Dépréciations

Net au

31/12/2009

Net au

31/12/2008

ACTIF

Immobilisations incorporelles

Concessions, brevets et droits assimilés 11 283,97 11 283,97 3 187,57

Immobilisations corporelles

Constructions 12 409,50 12 409,50 14 498,99Installations techniques, matériel et outilla 10 927,25 10 031,02 896,23 1 694,94Autres immobilisations corporelles 29 563,02 28 232,56 1 330,46 6 197,90

Immobilisations financières

ACTIF IMMOBILISE 64 183,74 49 547,55 14 636,19 25 579,40

Stocks

Créances

Clients et comptes rattachés 180,54 180,54 Personnel 802,26Autres créances 213 083,19 213 083,19 205 747,89

Divers

Valeurs mobilières de placement 15,00 15,00 15,00Disponibilités 207 764,85 207 764,85 174 059,66Charges constatées d'avance 2 220,00 2 220,00 320,00

ACTIF CIRCULANT 423 263,58 423 263,58 380 944,81

COMPTES DE REGULARISATION

TOTAL ACTIF 487 447,32 49 547,55 437 899,77 406 524,21

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Bilan

Net au

31/12/2009

Net au

31/12/2008

PASSIF

Report à nouveau 236 209,15 214 671,27

Résultat de l'exercice 25 194,51 21 537,28

CAPITAUX PROPRES 261 403,66 236 208,55

AUTRES FONDS PROPRES

Provisions pour charges 52 539,58 70 591,56

PROVISIONS POUR RISQUES ET CHARGES 52 539,58 70 591,56

Emprunts et dettes auprès des établissements de crédits Dettes fournisseurs et comptes rattachés 18 364,27 16 111,20

Personnel 41 742,60 33 970,51Organismes sociaux 49 614,16 46 832,79Autres dettes fiscales et sociales 2 612,00 2 109,00

Dettes fiscales et sociales 93 968,76 82 912,30Autres dettes 0,60Produits constatés d'avance 11 623,50 700,00

DETTES 123 956,53 99 724,10

TOTAL PASSIF 437 899,77 406 524,21

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Compte de résultat

du 01/01/09

au 31/12/09

12 mois

du 01/01/08

au 31/12/08

12 mois

PRODUITS

Production vendue 116 568,02 102 876,42Subventions d'exploitation 853 390,38 824 732,85Autres produits 60 117,39 41 892,12

Total 1 030 075,79 969 501,39

CONSOMMATION M/SES & MAT

Achats de m.p & aut.approv. 5 298,34 8 596,73Autres achats & charges externes 183 763,07 219 173,13

Total 189 061,41 227 769,86

MARGE SUR M/SES & MAT 841 014,38 741 731,53

CHARGES

Impôts, taxes et vers. assim. 44 675,28 35 489,26Salaires et Traitements 592 483,36 546 196,98Charges sociales 160 115,68 139 534,05Amortissements et provisions 19 727,24 50 638,62

Total 817 001,56 771 858,91

RESULTAT D'EXPLOITATION 24 012,82 -30 127,38

Produits financiers 3 538,37 6 944,97

Résultat financier 3 538,37 6 944,97

RESULTAT COURANT 27 551,19 -23 182,41

Produits exceptionnels 233,66 46 194,15Charges exceptionnelles 5 734,34 4 544,46

Résultat exceptionnel -5 500,68 41 649,69

RESULTAT DE L'EXERCICE 22 050,51 18 467,28

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Bilan Détaillé

Brut Amortissements

Dépréciations

Net au

31/12/2009

Net au

31/12/2008

ACTIF

Immobilisations incorporelles

205300 - LOGICIELS 11 283,97 11 283,97 11 587,35280530 - AMORTISSEMENT LOGICIEL 11 283,97 -11 283,97 -8 399,78

Concessions, brevets et droits assimilés 11 283,97 11 283,97 3 187,57

Immobilisations corporelles

213000 - CONSTRUCTIONS 10 934,63214500 - Agencements const s/ sol d'autr 12 409,50 12 409,50 14 498,99281300 - AMORT DES CONSTRUCTION -10 934,63

Constructions 12 409,50 12 409,50 14 498,99

215100 - Installat. complexes spécialisées 10 927,25 10 927,25 10 927,25281500 - Amortis. matériel et outillage 10 031,02 -10 031,02 -9 232,31

Installations techniques, matériel et outilla 10 927,25 10 031,02 896,23 1 694,94

218300 - Matériel de bureau 16 189,06 16 189,06 14 218,05218400 - Mobilier 13 373,96 13 373,96 13 373,96218800 - EQUIPEMENT 200,01281810 - Amortis. instal. gales, agenct. di 6 397,80 -6 397,80 -4 842,99281830 - Amortis. matér.bureau et inform 14 354,38 -14 354,38 -12 689,14281840 - Amortis. mobilier 7 480,38 -7 480,38 -3 861,98281880 - AMORT EQUIPEMENT -200,01

Autres immobilisations corporelles 29 563,02 28 232,56 1 330,46 6 197,90

Immobilisations financières

ACTIF IMMOBILISE 64 183,74 49 547,55 14 636,19 25 579,40

Stocks

Créances

416000 - Créances douteuses 180,54 180,54

Clients et comptes rattachés 180,54 180,54

425000 - Personnel - avances et acompte 707,76427000 - Personnel - oppositions 94,50

Personnel 802,26

468700 - Divers - produits à recevoir 211 229,22 211 229,22 205 747,89471100 - INDEMNITES JJ SS 1 853,97 1 853,97

Autres créances 213 083,19 213 083,19 205 747,89

Divers

508200 - BONS DE SOUSCRIPTION 15,00 15,00 15,00

Valeurs mobilières de placement 15,00 15,00 15,00

512000 - Banque 25 048,95 25 048,95 1 732,76512100 - CREDIT MUTUEL 46,98 46,98 101 871,17517100 - Caisse d'épargne 1 500,00 1 500,00 8 000,00517200 - LIVRET BLEU CREDIT MUTUE 6 059,79 6 059,79 12 063,04517300 - CREDIT MUTUEL BONS CAIS 175 000,00 175 000,00 50 000,00530000 - Caisse 109,13 109,13 392,69

Disponibilités 207 764,85 207 764,85 174 059,66

486000 - Charges constatées d'avance 2 220,00 2 220,00 320,00

Charges constatées d'avance 2 220,00 2 220,00 320,00

ACTIF CIRCULANT 423 263,58 423 263,58 380 944,81

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Bilan Détaillé

Brut Amortissements

Dépréciations

Net au

31/12/2009

Net au

31/12/2008

COMPTES DE REGULARISATION

TOTAL ACTIF 487 447,32 49 547,55 437 899,77 406 524,21

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Bilan Détaillé

Net au

31/12/2009

Net au

31/12/2008

PASSIF

110000 - Report à nouveau (solde créditeur) 236 209,15 214 671,27

Report à nouveau 236 209,15 214 671,27

Résultat de l'exercice 25 194,51 21 537,28

CAPITAUX PROPRES 261 403,66 236 208,55

AUTRES FONDS PROPRES

158000 - Autres provisions pour charges 52 539,58 70 591,56

Provisions pour charges 52 539,58 70 591,56

PROVISIONS POUR RISQUES ET CHARGES 52 539,58 70 591,56

Emprunts et dettes auprès des établissements de crédits

401000 - Fournisseurs 15 454,27 13 281,20408100 - Fournisseurs - fact. non parvenues 2 910,00 2 830,00

Dettes fournisseurs et comptes rattachés 18 364,27 16 111,20

421000 - Personnel - rémunérations dues 3 580,60 146,51428200 - Dettes provis. pr congés à payer 38 162,00 33 824,00

Personnel 41 742,60 33 970,51

431000 - Sécurité sociale 13 466,00 13 889,00437310 - IRNEO/AGFF/CAVCIC 15 920,00 14 618,00437360 - PREVOYANCE SNM 1 551,89 1 274,07437400 - ASSEDIC 3 355,00 3 200,00437500 - MEDECINE DU TRAVAIL 469,79 467,30437800 - Autres organismes sociaux 2 485,48 3 340,42438200 - Charges sociales s/congés à payer 12 366,00 10 044,00

Organismes sociaux 49 614,16 46 832,79

447100 - Impôt s/rémunérations (administ.) 2 612,00 2 109,00

Autres dettes fiscales et sociales 2 612,00 2 109,00

Dettes fiscales et sociales 93 968,76 82 912,30

471000 - Recettes à encaisser 0,60

Autres dettes 0,60

487000 - Produits constatés d'avance 11 623,50 700,00

Produits constatés d'avance 11 623,50 700,00

DETTES 123 956,53 99 724,10

TOTAL PASSIF 437 899,77 406 524,21

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Compte de résultat Détaillé

du 01/01/09

au 31/12/09

12 mois

du 01/01/08

au 31/12/08

12 mois

Variation

absolue

(montant)

PRODUITS

706100 - PARTICIPATIONS DES USAGERS 116 568,02 102 876,42 13 691,60

Production vendue 116 568,02 102 876,42 13 691,60

741100 - ETAT CNASEA 70 954,24 56 913,83 14 040,41741500 - ETAT SUB CUCS 21 000,00 22 500,00 -1 500,00741600 - ACSE OVVN 10 500,00 10 500,00 741700 - ACSE CLASS 2 000,00 2 000,00 742000 - Subventions affectées 15 870,00 19 735,00 -3 865,00743100 - DEPART SUB ANIMAT GLOBALE 21 749,12 21 160,80 588,32743200 - DEPART.POSTE B/ANIM.JEUNES 34 018,00 33 341,00 677,00743300 - DEPARTEMENT AIDE A L'EMPLO 82 327,50 82 327,50 743400 - SUBV.RMI DEPART. 5 160,00 8 436,00 -3 276,00743500 - DEPT OVVVN/LJN 13 500,00 13 300,00 200,00743600 - DEPT CITOYEN.INTER GENER 14 700,00 14 700,00 743800 - SUBVENTION DEPT DIVERS 35 865,00 33 855,00 2 010,00744110 - SUB VILLE OVV LJN 20 000,00 20 000,00 744130 - VILLE SUBV.CUCS 20 400,00 20 400,00 744140 - SUB CONTRAT ENFANCE 45 855,00 45 855,00 744150 - SUB VILLE REUSSITE EDU.DRE 4 100,00 6 600,00 -2 500,00744170 - SUBV VILLE HEM FONCTIONNE 25 027,00 18 770,00 6 257,00744180 - CCSA VILLE HEM 2 500,00 2 500,00 745200 - SUBVENTION CAF ANIMAT GLO 56 900,00 66 127,50 -9 227,50745300 - SUBVENTION CAF PETITE ENFA 16 585,00 16 585,00 745400 - SUBVENTION CAF ENF/JEUNESS 16 160,00 16 160,00 745700 - CAF AUTRES 18 982,43 15 106,00 3 876,43746200 - PREST CAF ANIMAT GLOBALE 54 373,00 52 902,00 1 471,00746300 - PREST CAF PETITE ENFANCE 121 044,23 105 443,14 15 601,09746400 - PREST CAF ENF/JEUNESSE 94 926,38 91 478,88 3 447,50746500 - PS ANIMATION COLL FAMILLE 12 127,00 11 799,00 328,00746600 - ps cnaf class 4 011,20 -4 011,20746700 - PS CAF REAPP 6 825,24 5 531,00 1 294,24748000 - SUBVENTIONS DIVERSES 9 941,24 6 695,00 3 246,24

Subventions d'exploitation 853 390,38 824 732,85 28 657,53

758000 - Produits divers gestion courante 2 058,42 -2 058,42781500 - Repris.s/provis.risques & charges 24 865,00 38 518,00 -13 653,00791000 - Transfert de charges d'exploitation 35 252,39 1 315,70 33 936,69

Autres produits 60 117,39 41 892,12 18 225,27

Total 1 030 075,79 969 501,39 60 574,40

CONSOMMATION M/SES & MAT

602210 - ACHAT FUEL/COMBUSTIBLES 5 298,34 8 596,73 -3 298,39

Achats de m.p & aut.approv. 5 298,34 8 596,73 -3 298,39

606110 - Fournitures électricité 9 505,94 7 450,19 2 055,75606170 - EAU 2 371,08 1 518,02 853,06606300 - Achats de petit équipement 4 412,31 9 883,34 -5 471,03606310 - ACHAT PRODUITS ENTRETIEN 3 918,94 2 955,44 963,50606350 - FOURNITURES D'ACTIVITES 4 537,79 10 772,26 -6 234,47606351 - FOUR ACTIVITE ACHAT LIVRES 678,96 901,23 -222,27

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Compte de résultat Détaillé

du 01/01/09

au 31/12/09

12 mois

du 01/01/08

au 31/12/08

12 mois

Variation

absolue

(montant)

606400 - Achats fournitures administratives 10 145,98 8 881,33 1 264,65606810 - ACHAT PRODUITS PHARMACIE 614,63 745,34 -130,71606820 - ACHAT ALIMENTAIRE 27 890,29 27 448,81 441,48611500 - SOUS TRAIRANCE ALARME TEL 328,23 328,23 613570 - LOCATION RICOH 2 686,40 2 232,92 453,48615200 - Entretien immobilier 17 140,81 35 441,82 -18 301,01615500 - Entretien sur biens mobiliers 1 331,74 1 328,77 2,97615630 - MAINTENANCE INFORMATIQUE 5 207,38 4 285,87 921,51616100 - Assurances multirisques 5 267,28 4 455,32 811,96618100 - Documentation générale 561,82 869,05 -307,23621400 - Personnel prêté à l'association 13 648,61 -13 648,61622605 - HONORAIRES AVOCAT 3 000,00 3 000,00622610 - HONORAIRE MEDECIN HALTE G 544,00 630,00 -86,00622650 - HONORAIRES COMM AUX COM 2 300,00 2 300,00 623700 - Pubications 2 999,42 4 677,88 -1 678,46625100 - Voyages et déplacements 1 110,03 1 297,47 -187,44625600 - Missions 1 406,02 452,57 953,45626100 - Liaisons informatiques 2 547,51 3 557,44 -1 009,93626200 - TELEPHONE 5 012,76 5 349,10 -336,34627000 - SERVICE BANCAIRES 397,36 481,48 -84,12628100 - Cotisations 3 642,00 3 710,00 -68,00628200 - Sous-Traitance comptable 47 268,63 45 416,72 1 851,91628210 - TRANSPORT D'ACTIVITE 13 767,10 15 936,76 -2 169,66628600 - FORMATION PROFESSIONNELL 3 168,66 2 217,16 951,50

Autres achats & charges externes 183 763,07 219 173,13 -35 410,06

Total 189 061,41 227 769,86 -38 708,45

MARGE SUR M/SES & MAT 841 014,38 741 731,53 99 282,85

CHARGES

631100 - Taxe sur les salaires 31 381,00 23 324,00 8 057,00633300 - Formation continue (organisme) 13 081,48 12 165,26 916,22635800 - Autres droits 212,80 212,80

Impôts, taxes et vers. assim. 44 675,28 35 489,26 9 186,02

641100 - Salaires appointements commission 585 424,54 541 422,98 44 001,56641200 - Congés payés 4 338,00 4 774,00 -436,00641400 - Indemnités et avantages divers 2 720,82 2 720,82

Salaires et Traitements 592 483,36 546 196,98 46 286,38

645100 - Cotisations à l'URSSAF 90 772,98 79 790,56 10 982,42645200 - Cotisations aux mutuelles 2 322,00 894,00 1 428,00645310 - Cotisations retraites (cadres) 36 577,93 31 993,58 4 584,35645370 - COTISATION PREVOYANCE 3 627,75 2 782,78 844,97645400 - Cotisations aux ASSEDIC 24 899,67 22 320,75 2 578,92647500 - Médecine du travail et pharmacie 1 915,35 1 752,38 162,97

Charges sociales 160 115,68 139 534,05 20 581,63

681100 - DAP DES IMMOBILISATIONS 12 914,22 4 912,06 8 002,16681500 - Dot. prov. risques & ch. exploit. 6 813,02 45 726,56 -38 913,54

Amortissements et provisions 19 727,24 50 638,62 -30 911,38

ASS ASSOCIATION ESPACE SAINT EXUPERY Plaquette au 31/12/2009

Compte de résultat Détaillé

du 01/01/09

au 31/12/09

12 mois

du 01/01/08

au 31/12/08

12 mois

Variation

absolue

(montant)

Total 817 001,56 771 858,91 45 142,65

RESULTAT D'EXPLOITATION 24 012,82 -30 127,38 54 140,20

761000 - Produits de participations 3 538,37 6 944,97 -3 406,60

Produits financiers 3 538,37 6 944,97 -3 406,60

Résultat financier 3 538,37 6 944,97 -3 406,60

RESULTAT COURANT 27 551,19 -23 182,41 50 733,60

771000 - Produits except. s/opér. gestion 78,00 4 269,33 -4 191,33772000 - Produits des exercices antérieurs 155,66 41 924,82 -41 769,16

Produits exceptionnels 233,66 46 194,15 -45 960,49

671800 - Autres charges except. de gestion 320,30 320,30672000 - Charges sur exercices antérieurs 5 414,04 4 544,46 869,58

Charges exceptionnelles 5 734,34 4 544,46 1 189,88

Résultat exceptionnel -5 500,68 41 649,69 -47 150,37

RESULTAT DE L'EXERCICE 22 050,51 18 467,28 3 583,23

Plaquette 2009Période du 01/01/2009 au 31/12/2009

Annexe Fiscale

Désignation de l’entreprise :

Adresse de l’entreprise

Numéro SIRET*

Capital souscrit non appelé

Frais d’établissement *

Frais de développement *

Concessions, brevets et droits similaires

Fonds commercial (1)

Autres immobilisations incorporelles

Terrains

Constructions

Autres immobilisations corporelles

Immobilisations en cours

Avances et acomptes

Autres participations

Créances rattachées à des participations

Autres titres immobilisés

Prêts

Autres immobilisations financières*

Matières premières, approvisionnements

En cours de production de biens

En cours de production de services

Produits intermédiaires et finis

Marchandises

Avances et acomptes versés sur commandes

Clients et comptes rattachés (3)*

Autres créances (3)

Capital souscrit et appelé, non versé

Disponibilités

Charges constatées d’avance (3)*

Frais d’émission d’emprunt à étaler

Primes de remboursement des obligations

Ecarts de conversion actif*

Durée de l’exercice précédent*

Durée de l’exercice exprimée en nombre de mois*

N-1

Net4

Net3

Brut1

Amortissements, provisions2

Avances et acomptes sur immobilisa–tions incorporelles

Installations techniques, matériel etoutillage industriels

Participations évaluées selonla méthode de mise en équivalence

Valeurs mobilières de placement(dont actions propres : ...........................................)

AA

AB

CX

AF

AH

AJ

AL

AN

AP

AR

AT

AV

AX

CS

CU

BB

BD

BF

BH

BJ

BL

BN

BP

BR

BT

BV

BX

BZ

CB

CD

CF

CH

CJ

CW

CM

CN

CO

AC

CQ

AG

AI

AK

AM

AO

AQ

AS

AU

AW

AY

CT

CV

BC

BE

BG

BI

BK

BM

BO

BQ

BS

BU

BW

BY

CA

CC

CE

CG

CI

CK

Renvois : (1) Dont droit au bail :

Immobilisations :Clause de réservede propriété :*

IMM

OB

ILIS

ATI

ON

S IN

CO

RPO

REL

LES

Exercice N clos le,

TOTAL (II)

(I)

TOTAL (III)

(IV)

(V)

(VI)

TOTAL GÉNÉRAL (I à VI)

(2) part à moins d'un an desimmobilisations financières nettes : (3) Part à plus d’un an

Stocks : Créances :

CRCP

IMM

OB

ILIS

ATI

ON

S C

OR

POR

ELLE

SIM

MO

BIL

ISA

TIO

NS

FIN

AN

CIE

RES

(2)

AC

TIF

IM

MO

BIL

ISÉ

*

STO

CK

S *

CR

ÉA

NC

ES

DIV

ER

S

AC

TIF

CIR

CU

LA

NT

Com

ptes

de r

égul

aris

atio

n

* Des explications concernant cette rubrique sont données dans la notice n° 2032

1A

Néant*

Formulaire obligatoire (article 53 A du Code général des impôts)

BILAN - ACTIFC

egid

Gro

up1 N° 2050 2010DGFiP

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

31/12/2009 31/12/2008

11 283

12 409

10 927

29 563

64 183

180

213 083

15

207 764

2 220

423 263

487 447

11 283

10 031

28 232

49 547

49 547

12 409

896

1 330

14 636

180

213 083

15

207 764

2 220

423 263

437 899

3 187

14 498

1 694

6 197

25 579

206 550

15

174 059

320

380 944

406 524

5, allée SAINT EXUPERY 59510 Hem

4 3 2 4 6 8 6 5 0 0 0 0 1 0

12

12

ASS ASSOCIATION ESPACE SAINT EXUPERY

Capital social ou individuel (1)* (Dont versé : .................................................................)

Primes d’émission, de fusion, d’apport, ...

Ecarts de réévaluation (2)* (dont écart d’équivalence

Réserve légale (3)

Réserves statutaires ou contractuelles

Réserves réglementées (3)*

Autres réserves

Report à nouveau

RÉSULTAT DE L'EXERCICE (bénéfice ou perte)

Subventions d’investissement

Provisions réglementées *

Produit des émissions de titres participatifs

Avances conditionnées

Provisions pour risques

Provisions pour charges

Emprunts obligataires convertibles

Autres emprunts obligataires

Emprunts et dettes auprès des établissements de crédit (5)

Emprunts et dettes financières divers (Dont emprunts participatifs

Avances et acomptes reçus sur commandes en cours

Dettes fournisseurs et comptes rattachés

Dettes fiscales et sociales

Dettes sur immobilisations et comptes rattachés

Autres dettes

Produits constatés d’avance (4)

Ecarts de conversion passif*

Écart de réévaluation incorporé au capital

Réserve spéciale de réévaluation (1959)

Dont Ecart de réévaluation libre

Réserve de réévaluation (1976)

Dont réserve spéciale des plus–values à long terme *

Dettes et produits constatés d’avance à moins d’un an

Dont concours bancaires courants, et soldes créditeurs de banques et CCP

Exercice N

)

)

Exercice N – 1

DA

DB

DC

DD

DE

DF

DG

DH

DI

DJ

DK

DL

DM

DN

DO

DP

DQ

DR

DS

DT

DU

DV

DW

DX

DY

DZ

EA

EB

EC

ED

EE

1B

EK

B1

EJ

)EI

TOTAL (I)

TOTAL (II)

TOTAL (III)

TOTAL (IV)

(V)

TOTAL GÉNÉRAL (I à V)

* Des explications concernant cette rubrique sont données dans la notice n° 2032

RE

NV

OIS

1C

1D

1E

EF

EG

EH

{(1)

(2)

(3)

(4)

(5)

Compterégul.

DE

TT

ES

(4)

Prov

isio

nspo

ur r

isqu

eset

cha

rges

Aut

res

fond

spr

opre

sC

API

TA

UX

PR

OPR

ES

Désignation de l’entreprise

Dont réserve spéciale des provisionspour fluctuation des cours(

)Dont réserve relative à l’achatd’oeuvres originales d’artistes vivants*(

Néant*

Formulaire obligatoire (article 53 A du Code général des impôts)

2 BILAN - PASSIF avant répartitionC

egid

Gro

upN° 2051 2010DGFiP

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

236 209

25 194

261 403

52 539

52 539

18 364

93 968

11 623

123 956

437 899

214 671

21 537

236 208

70 591

70 591

16 111

82 912

700

99 724

406 524

123 956

ASS ASSOCIATION ESPACE SAINT EXUPERY

Ventes de marchandises*

Chiffres d’affaires nets *

Production stockée*

Production immobilisée*

Subventions d’exploitation

Reprises sur amortissements et provisions, transferts de charges* (9)

Autres produits (1) (11)

Achats de marchandises (y compris droits de douane)*

Variation de stock (marchandises)*

Achats de matières premières et autres approvisionnements (y compris droits de douane)*

Variation de stock (matières premières et approvisionnements)*

Autres achats et charges externes (3) (6 bis)*

Impôts, taxes et versements assimilés*

Salaires et traitements*

Charges sociales (10)

Autres charges (12)

Bénéfice attribué ou perte transférée*

Perte supportée ou bénéfice transféré*

Produits financiers de participations (5)

Produits des autres valeurs mobilières et créances de l’actif immobilisé (5)

Autres intérêts et produits assimilés (5)

Reprises sur provisions et transferts de charges

Différences positives de change

Produits nets sur cessions de valeurs mobilières de placement

Dotations financières aux amortissements et provisions*

Intérêts et charges assimilées (6)

Différences négatives de change

Charges nettes sur cessions de valeurs mobilières de placement

TotalExportations etlivraisons intracommunautaires

Exercice N

FranceExercice (N – 1)

FC

FF

FI

FL

FM

FN

FO

FP

FQ

FR

FS

FT

FU

FV

FW

FX

FY

FZ

GA

GB

GC

GD

GE

GF

GG

GH

GI

GJ

GK

GL

GM

GN

GO

GP

GQ

GR

GS

GT

GU

GV

GW

FA

FD

FG

FJ

FB

FE

FH

FK

Production venduebiens *

services *{

Total des produits d'exploitation (2) (I)

Total des charges d'exploitation (4) (II)

(III)

(IV)

Sur immobilisations– dotations aux amortissements*

– dotations aux provisions*

Sur actif circulant : dotations aux provisions*

Pour risques et charges : dotations aux provisions

{

Total des produits financiers (V)

Total des charges financières (VI)

2 - RÉSULTAT FINANCIER (V - VI)

3 - RÉSULTAT COURANT AVANT IMPÔTS (I - II + III - IV + V - VI)(RENVOIS : voir tableau n° 2053) * Des explications concernant cette rubrique sont données dans la notice n° 2032.

1 - RÉSULTAT D'EXPLOITATION (I - II)

CH

AR

GE

S D

'EX

PLO

ITA

TIO

NPR

OD

UIT

S D

'EX

PLO

ITA

TIO

NC

HA

RG

ES F

INA

NC

IER

ESPR

OD

UIT

S FI

NA

NC

IER

Sop

érat

ions

en c

omm

un

Désignation de l’entreprise :D

OT

AT

ION

SD

'EX

PLO

ITA

TIO

NNéant

*

Formulaire obligatoire (article 53 A du Code général des impôts)

3 COMPTE DE RÉSULTAT DE L'EXERCICE (En liste)C

egid

Gro

upN° 2052 2010DGFiP

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

116 568 116 568 102 876

116 568 116 568 102 876

853 390 824 732

60 117 39 833

3 144 5 128

1 033 219 972 571

5 298 8 596

183 763 219 173

44 675 35 489

592 483 546 196

160 115 139 534

12 914 4 912

6 813 45 726

1 006 062 999 628

27 156 ( 27 057)

3 538 6 944

3 538 6 944

3 538 6 944

30 695 ( 20 112)

ASS ASSOCIATION ESPACE SAINT EXUPERY

Produits exceptionnels sur opérations de gestion

Produits exceptionnels sur opérations en capital *

Reprises sur provisions et transferts de charges

Charges exceptionnelles sur opérations de gestion (6 bis)

Charges exceptionnelles sur opérations en capital *

Dotations exceptionnelles aux amortissements et provisions

Participation des salariés aux résultats de l’entreprise

Impôts sur les bénéfices *

Dont produits nets partiels sur opérations à long terme

Dont charges d’exploitation afférentes à des exercices antérieurs (à détailler au (8) ci–dessous)

Dont produits concernant les entreprises liées

Dont intérêts concernant les entreprises liées

Dont dons faits aux organismes d’intérêt général (art.238 bis du C.G.I.)

Dont transferts de charges

Dont cotisations personnelles de l’exploitant (13)

Dont redevances pour concessions de brevets, de licences (produits)

Dont redevances pour concessions de brevets, de licences (charges)

produits de location immobilières

produits d’exploitation afférents à des exercices antérieurs (à détailler au (8) ci–dessous)

– Crédit–bail mobilier *

– Crédit–bail immobilier

(2) Dont

(3) Dont

(1)

{{

(8) Détail des produits et charges sur exercices antérieurs :

4 - RÉSULTAT EXCEPTIONNEL (VII - VIII)

5 - BÉNÉFICE OU PERTE (Total des produits - total des charges)

Exercice N Exercice N - 1

HA

HB

HC

HD

HE

HF

HG

HH

HI

HJ

HK

HL

HM

HN

HO

HY

1G

HP

HQ

1H

1J

1K

HX

A1

A2

A3

A4

Total des produits exceptionnels (7) (VII)

TOTAL DES PRODUITS (I + III + V + VII)

TOTAL DES CHARGES (II + IV + VI + VIII + IX + X)

Total des charges exceptionnelles (7) (VIII)

(IX)

(X)

Exercice NCharges exceptionnelles Produits exceptionnels

RE

NV

OIS

CHA

RGES

EXCE

PTIO

NN

ELLE

SPR

OD

UIT

SEX

CEPT

ION

NEL

S

Exercice N

Charges antérieures Produits antérieurs

Désignation de l’entreprise

A6 A9Dont primes et cotisationscomplémentaires personnelles :

(4)

(5)

(6)

(6bis)

(9)

(10)

(11)

(12)

(13)

(7) Détail des produits et charges exceptionnels (Si le nombre de lignes est insuffisant, reproduire le cadre (7) et lejoindre en annexe) :

facultatives obligatoires

Néant*

* Des explications concernant cette rubrique sont données dans la notice n° 2032.

Formulaire obligatoire (article 53 A du Code général des impôts)

4 COMPTE DE RÉSULTAT DE L'EXERCICE (suite)C

egid

Gro

upN° 2053 2010DGFiP

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

233 46 194

233 46 194

5 734 4 544

5 734 4 544

( 5 500) 41 649

1 036 991 1 025 710

1 011 797 1 004 173

25 194 21 537

35 252 1 315

Autres charges exceptionnelles sur opérations de gestion

Autres produits exceptionnels sur opérations de gestion

320

78

ASS ASSOCIATION ESPACE SAINT EXUPERY

DETAIL DES CHARGES EXCEPTIONNELLES

TOTAL

TOTAL

DETAIL DES PRODUITS EXCEPTIONNELS

Dédits et pénalités perçus sur achats et sur ventes

Libéralités perçues

Rentrées sur créances amorties

Subventions d'équilibre

Dégrèvement d'impôts autres qu'impôts sur les bénéfices

Autres produits exceptionnels sur opérations de gestion

Produits des cessions d'éléments d'actif

Subventions d'investissement virées au résultat

Autres produits

Amortissements dérogatoires

Autres provisions réglementées sur immobilisations

Provisions réglementées sur stocks

Autres provisions réglementées

Provisions pour risques et charges

Provisions pour dépréciation

Transfert de charges

Désignation Montants

Pénalités sur marchés

Pénalités, amendes fiscales et pénales

Dons, libéralités

Créances devenues irrécouvrables dans l'exercice

Subventions accordées

Rappel d'impôts (autres qu'impôts sur les bénéfices)

Autres charges exceptionnelles sur opérations de gestion

Valeurs comptables des éléments d'actif cédés

Autres charges

Amortissements des immobilisations

Amortissements dérogatoires

Autres provisions réglementées sur immobilisations

Provisions réglementées sur stocks

Autres provisions réglementées

Provisions pour risques et charges

Provisions pour dépréciation

Ceg

id G

roup

OPÉRATIONS EXCEPTIONNELLES

Cocher la case si vous souhaitez remplir le renvoi 7 avec les données saisies ci-dessous

320

78

320

78

ASS ASSOCIATION ESPACE SAINT EXUPERY

X

Désignation de l’entreprise

TOTAL GÉNÉRAL (I + II + III + IV)

Autres participations

Autres titres immobilisés

Prêts et autres immobilisations financières

Immobilisations corporelles en cours

Avances et acomptes

Participations évaluées parmise en équivalence

Emballages récupérables etdivers *

Matériel de bureau et informatique, mobilier

Inst. gales., agencts, amé–nagements divers

Inst. gales, agencts et am. des constructions

Frais d’établissementet de développementAutres postes d’immobilisations incorpo–relles

Installations techniques, matériel et outil–lage industriels

Matériel de transport

Sur sol propre

Sur sol d’autrui

TOTAL I

TOTAL II

Terrains

CADRE B IMMOBILISATIONS

TOTAL IV

TOTAL III

* Des explications concernant cette rubrique sont données dans la notice n° 2032

Autres

immobilisations

corporelles

Constructions

par virement de posteà poste

Diminutions

CO

RP

OR

EL

LE

SIN

CO

RP

.F

INA

NC

IÈR

ES

par cessions à des tiers ou miseshors service ou résultant

d'une mise en équivalence

Valeur brute desimmobilisations àla fin de l'exercice

Réévaluation légale * ou évaluationpar mise en équivalence

Valeur d'origine des immobi-lisations en fin d'exercice

2 31 4

LSLQ

TOTAL GÉNÉRAL (I + II + III + IV)

Immobilisations corporelles en cours

Avances et acomptes

Participations évaluées par mise en équivalence

Autres participations

Autres titres immobilisés

Prêts et autres immobilisations financières

Installations techniques, matérielet outillage industriels

Aut

res

imm

obili

satio

nsco

rpor

elle

sC

onst

ruct

ions

TOTAL IV

TOTAL III

Matériel de bureauet mobilier informatique

Installations générales, agencementset aménagements des constructions *

Matériel de transport*

Emballages récupérables etdivers *

Installations générales, agencements,aménagements divers *

Sur sol propre

Sur sol d’autrui

Dont Composants

Dont Composants

DontComposants

DontComposants

Frais d’établissement et de développement

Autres postes d’immobilisations incorporelles

Terrains

TOTAL I

TOTAL II

CO

RP

OR

EL

LE

SIN

CO

RP

.F

INA

NC

IÈR

ES

CADRE A IMMOBILISATIONS3

Consécutives à une réévaluation pratiquéeau cours de l'exercice ou résultant d'une

mise en équivalence2

Valeur brute desimmobilisations audébut de l'exercice

1

Augmentations

LR

8M

8V

1R

1U

Acquisitions, créations, apportset virements de poste à poste

8T

8W

1S

1V

8G

8U

1P

1T

D9

KF

KI

KL

KO

KR

KU

KX

LA

LD

LG

LJ

LM

LP

ØG ØH ØJ

(Ne p

as re

porte

r le m

onta

nt d

es ce

ntim

es)*

D8

KE

KH

KK

KN

KQ

KT

KW

KZ

LC

LF

LI

LL

LO

CZ

KD

KG

KJ

KM

KP

KS

KV

KY

LB

LE

LH

LK

LN

L9

M1

M2

M3

IN

IO

IP

IQ

IR

IS

IT

IU

IV

IW

IX

MY

NC

IY

IZ

IØ

I1

I2

I3

I4

Néant *

5 IMMOBILISATIONS

Formulaire obligatoire (article 53 A du Code général des impôts)

Ceg

id G

roup NJ

ØK

ØU

ØX

2B

2E

CØ

LV

LX

MA

MD

MG

MJ

MM

MP

MS

MV

MZ

ND

NG

DØ

LW

LY

MB

ME

MH

MK

MN

MQ

MT

MW

NA

NE

NH

NK

M7

ØY

2C

2F

ØL

D7

1X

ØW

ØZ

2D

2G

2H

ØM

LZ

MC

MF

MI

ML

MO

MR

MU

MX

NB

NF

NI

N° 2054 2010DGFiPE

XE

MP

LA

IRE

DE

STIN

É A

U D

ÉC

LA

RA

NT

11 587

10 934

14 498

10 927

27 592

200

64 152

75 740

11 283

12 409

10 927

29 563

52 899

64 183

ASS ASSOCIATION ESPACE SAINT EXUPERY

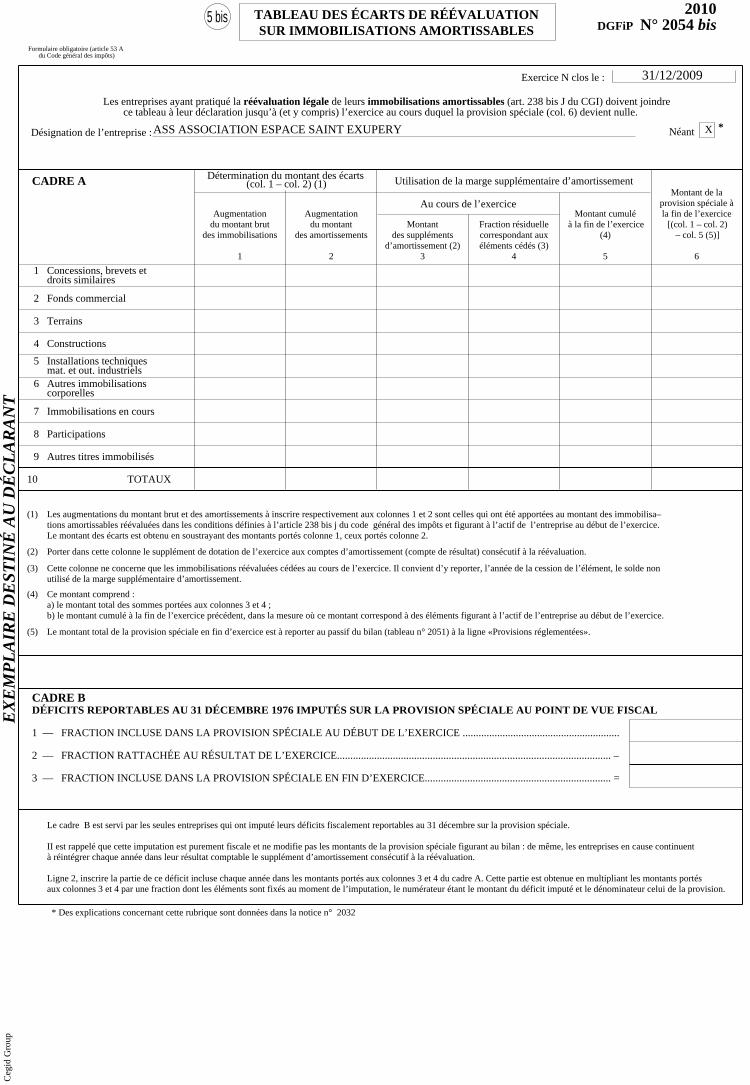

Désignation de l’entreprise :

Exercice N clos le :

Les entreprises ayant pratiqué la réévaluation légale de leurs immobilisations amortissables (art. 238 bis J du CGI) doivent joindrece tableau à leur déclaration jusqu’à (et y compris) l’exercice au cours duquel la provision spéciale (col. 6) devient nulle.

CADRE A

CADRE BDÉFICITS REPORTABLES AU 31 DÉCEMBRE 1976 IMPUTÉS SUR LA PROVISION SPÉCIALE AU POINT DE VUE FISCAL

1 –– FRACTION INCLUSE DANS LA PROVISION SPÉCIALE AU DÉBUT DE L’EXERCICE ...........................................................

2 –– FRACTION RATTACHÉE AU RÉSULTAT DE L’EXERCICE....................................................................................................... –

3 –– FRACTION INCLUSE DANS LA PROVISION SPÉCIALE EN FIN D’EXERCICE...................................................................... =

Détermination du montant des écarts(col. 1 – col. 2) (1) Utilisation de la marge supplémentaire d’amortissement

Au cours de l’exerciceAugmentation Augmentation

du montant brutdes immobilisations

1 2 3 4 5 6

des amortissements des supplémentsd’amortissement (2)

correspondant auxéléments cédés (3)

du montant Montant Fraction résiduelle à la fin de l’exerciceMontant cumulé

(4)[(col. 1 – col. 2)

la fin de l’exerciceprovision spéciale à

Montant de la

– col. 5 (5)]

1 Concessions, brevets etdroits similaires

Installations techniquesmat. et out. industrielsAutres immobilisationscorporelles

10

(1)

(2)

(3)

(4)

(5) Le montant total de la provision spéciale en fin d’exercice est à reporter au passif du bilan (tableau n° 2051) à la ligne «Provisions réglementées».

Le cadre B est servi par les seules entreprises qui ont imputé leurs déficits fiscalement reportables au 31 décembre sur la provision spéciale.

II est rappelé que cette imputation est purement fiscale et ne modifie pas les montants de la provision spéciale figurant au bilan : de même, les entreprises en cause continuentà réintégrer chaque année dans leur résultat comptable le supplément d’amortissement consécutif à la réévaluation.

Ligne 2, inscrire la partie de ce déficit incluse chaque année dans les montants portés aux colonnes 3 et 4 du cadre A. Cette partie est obtenue en multipliant les montants portésaux colonnes 3 et 4 par une fraction dont les éléments sont fixés au moment de l’imputation, le numérateur étant le montant du déficit imputé et le dénominateur celui de la provision.

Ce montant comprend :a) le montant total des sommes portées aux colonnes 3 et 4 ;b) le montant cumulé à la fin de l’exercice précédent, dans la mesure où ce montant correspond à des éléments figurant à l’actif de l’entreprise au début de l’exercice.

Cette colonne ne concerne que les immobilisations réévaluées cédées au cours de l’exercice. Il convient d’y reporter, l’année de la cession de l’élément, le solde nonutilisé de la marge supplémentaire d’amortissement.

Porter dans cette colonne le supplément de dotation de l’exercice aux comptes d’amortissement (compte de résultat) consécutif à la réévaluation.

Les augmentations du montant brut et des amortissements à inscrire respectivement aux colonnes 1 et 2 sont celles qui ont été apportées au montant des immobilisa–tions amortissables réévaluées dans les conditions définies à l’article 238 bis j du code général des impôts et figurant à l’actif de l’entreprise au début de l’exercice.Le montant des écarts est obtenu en soustrayant des montants portés colonne 1, ceux portés colonne 2.

5

6

2

3

4

Fonds commercial

Terrains

Constructions

7

8

9

Immobilisations en cours

Participations

Autres titres immobilisés

TOTAUX

Néant *

* Des explications concernant cette rubrique sont données dans la notice n° 2032

5 bis

Formulaire obligatoire (article 53 A du Code général des impôts)

TABLEAU DES ÉCARTS DE RÉÉVALUATIONSUR IMMOBILISATIONS AMORTISSABLES

Ceg

id G

roup

N° 2054 bisDGFiP2010

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

31/12/2009

XASS ASSOCIATION ESPACE SAINT EXUPERY

Désignation de l’entreprise

Emballagesrécup. et divers

Mat. bureau et inform. mobilier

Inst. générales., agencements,aménagements divers

Inst. gales, agencam. divers

Frais d'acquisitionde titres de

participation - TOTAL IV

Inst. techniquesmat. et outillage

Matériel detransport

Sur sol propre

Sur sol d’autrui

* Des explications concernant cette rubrique sont données dans la notice n° 2032

Installations techniques, matériel etoutillage industriels

Autres

immobilisations

corporelles

Constructions

Matériel de bureau etinformatique, mobilier

Terrains

Matériel de transport

Emballages récupérableset divers

Inst. générales, agencements,aménagements des constructions

Sur sol propre

Sur sol d’autrui

Terrains

Frais d’émission d’emprunt à étaler

Primes de remboursement des obligations

CADRE C

Ins. gales, agencet am. des const.

TOTAL I

TOTAL II

TOTAL III

Total général(I+II+III+IV)

Total général (NP+NQ+NR)

non ventilé Total général nonventilé (NS+NT+NU)

Total général nonventilé (NW-NY)

Autres immob. incor–porelles

TOTAL I

TOTAL II

TOTAL III

TOTAL GÉNÉRAL (I + II + III)

Frais d’établissementet de développement

IMMOBILISATIONS AMORTISSABLES Montant des amortissementsau début de l'exercice

Montant des amortissementsà la fin de l'exercice

Augmentations : dotationsde l'exercice

Autres immobilisationsincorporelles

MOUVEMENTS DE L'EXERCICEAFFECTANT LES CHARGES RÉPARTIES

SUR PLUSIEURS EXERCICES*

Autre

s imm

obilis

ation

s corp

orelle

sC

onst

ruct

ions

Z8

SR

Z9

SP

NY NZ

ØR

EN

PH

PL

PQ

PU

PY

QC

QG

QK

QO

QT

QX

ØQ

EM

PG

PK

PO

PT

PX

QB

QF

QJ

QN

QS

QW

ØP

EL

PF

PJ

PN

PS

PW

QA

QE

QI

QM

QR

QV

ØN

CY

PE

PI

PM

PR

PV

PZ

QD

QH

QL

QP

QU

CADRE A SITUATIONS ET MOUVEMENTS DE L'EXERCICE DES AMORTISSEMENTS TECHNIQUES(OU VENANT EN DIMINUTION DE L'ACTIF) *

Diminutions : amortissementsafférents aux éléments sortis

de l'actif et reprises

Montant net au débutde l'exercice Augmentations Dotations de l'exercice

aux amortissementsMontant net à la fin

de l'exercice

Frais établissements

Néant *

6

Formulaire obligatoire (article 53 A du Code général des impôts)

AMORTISSEMENTSC

egid

Gro

up

CADRE B VENTILATION DES MOUVEMENTS AFFECTANT LA PROVISION POUR AMORTISSEMENTS DÉROGATOIRES

DOTATIONS REPRISESImmobilisations

amortissablesColonne 1

Différentiel de duréeet autres

Colonne 4Différentiel de durée

et autresAmortissement fiscal

exceptionnel

Colonne 2Mode dégressif

Colonne 5Mode dégressif

Colonne 3Amortissement fiscal

exceptionnel

Mouvement net desamortissements

à la fin de l'exerciceColonne 6

N1

N8

Q3

R1

R8

S6

T4

U2

U9

V7

W5

X3

M9

N7

Q2

Q9

R7

S5

T3

U1

U8

V6

W4

X2

NP

NW

N4

P8

Q6

R4

S2

S9

T7

U5

V3

W1

W8

X6

N2

P6

Q4

R2

R9

S7

T5

U3

V1

V8

W6

X4

N3

P7

Q5

R3

S1

S8

T6

U4

V2

V9

W7

X5

N5

P9

Q7

R5

S3

T1

T8

U6

V4

W2

W9

X7

N6

Q1

Q8

R6

S4

T2

T9

U7

V5

W3

X1

X8

NQ NTNR NS NU NV

NONMNL

N° 2055 2010DGFiPE

XE

MP

LA

IRE

DE

STIN

É A

U D

ÉC

LA

RA

NT

8 399

10 934

9 232

4 842

16 551

200

41 761

50 160

11 283

10 031

6 397

21 834

38 263

49 547

ASS ASSOCIATION ESPACE SAINT EXUPERY

1 2 3 4

Nature des provisions

Provisions pour reconstitution desgisements miniers et pétroliers

Provisions fiscales pour implantations àl’étranger constituées avant le 1.1.1992 *

Provisions pour investissement(art. 237 bis A–II)

Provisions pour prêts d’installation(art. 39 quinquies H du CGI)

Provisions fiscales pour implantations àl’étranger constituées après le 1.1.1992 *

Provisions pour garanties donnéesaux clientsProvisions pour pertes sur marchés àterme

Provisions pour pensions et obliga–tions similaires

Provisions pour renouvellement desimmobilisations *Provisions pour gros entretienet grandes révisionsProvisions pour charges sociales etfiscales sur congés à payer *Autres provisions pour risques etcharges (1)

– titres mis en équivalence

– autres immobilisa– tions financières (1)*

Autres provisions pourdépréciation (1) *

– titres de participation

– incorporelles

– corporellessur

immobilisations

Sur stocks et en cours

Sur comptes clients

{– d’exploitation

– financières

– exceptionnelles

Titres mis en équivalence : montant de la dépréciation à la clôture de l’exercice calculé selon les règles prévues à l’article 39–1–5 du C.G.I

(1) à détailler sur feuillet séparé selon l’année de constitution de la provision ou selon l’objet de la provision.NOTA : Les charges à payer ne doivent pas être mentionnées sur ce tableau mais être ventilées sur l’état détaillé des charges à payer dont la production est prévue par l’article 38 II del’annexe III au CGI.

Dont dotationset reprises {

TOTAL I

TOTAL II

TOTAL III

TOTAL GÉNÉRAL (I + II + III)

Provisions pour hausse des prix (1) *

Amortissements dérogatoires

Autres provisions réglementées (1)

Provisions pour litiges

Provisions pour amendes et pénalités

Provisions pour pertes de change

Provisions pour impôts (1)

Montant au débutde l'exercice

AUGMENTATIONS :Dotations de l'exercice

DIMINUTIONS :Reprises de l'exercice

Montantà la fin de l'exercice

* Des explications concernant cette rubrique sont données dans la notice n° 2032

Prov

isio

ns p

our

dépr

écia

tion

Désignation de l’entreprise

e

Prov

isio

ns p

our

risq

ues

et c

harg

esPr

ovis

ions

rég

lem

enté

es

10

TA

TD

TG

TM

D4

IB

IF

IK

TP

TS

4B

4F

4K

4P

4U

4Y

5C

5H

EP

5S

5W

TV

6B

6F

Ø3

9V

Ø7

6P

6U

6Y

TB

TE

TH

TN

D5

IC

IG

IL

TQ

TT

4C

4G

4L

4R

4V

4Z

5D

5J

EQ

5T

5X

TW

6C

6G

Ø4

9W

Ø8

6R

6V

6Z

TC

TF

TI

TO

D6

ID

IH

IM

TR

TU

4D

4H

4M

4S

4W

5A

5E

5K

ER

5U

5Y

TX

6D

6H

Ø5

9X

Ø9

6S

6W

7A

UA

UD

3T

3U

3V

3X

D3

IA

IE

IJ

3Y

3Z

4A

4E

4J

4N

4T

4X

5B

5F

EO

5R

5V

5Z

6A

6E

Ø2

9U

Ø6

6N

6T

6X

7B

7C

Dont majorations exceptionnellesde 30 %

Néant *

TY

UB

UE

UG

UJ

TZ

UC

UF

UH

UK

7

Formulaire obligatoire (article 53 A du Code général des impôts)

PROVISIONS INSCRITES AU BILANC

egid

Gro

upN° 2056 2010DGFiP

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

70 591

70 591

52 539

52 539

70 591

52 539

6 813

24 865

ASS ASSOCIATION ESPACE SAINT EXUPERY

AugmentationsDébut d'exerciceLibellé Diminutions Fin d'exercice

Ceg

id G

roup

PROVISIONS POUR HAUSSE DES PRIX

ASS ASSOCIATION ESPACE SAINT EXUPERY

AugmentationsDébut d'exerciceLibellé Diminutions Fin d'exercice

Ceg

id G

roup

AUTRES PROVISIONS REGLEMENTEES

ASS ASSOCIATION ESPACE SAINT EXUPERY

Ceg

id G

roup

PROVISIONS POUR IMPÔTS

AugmentationsDébut d'exerciceLibellé Diminutions Fin d'exercice

ASS ASSOCIATION ESPACE SAINT EXUPERY

Ceg

id G

roup

AugmentationsDébut d'exerciceLibellé Diminutions Fin d'exercice

AUTRES PROVISIONS POUR RISQUES ET CHARGES

ASS ASSOCIATION ESPACE SAINT EXUPERY

Ceg

id G

roup

AugmentationsDébut d'exerciceLibellé Diminutions Fin d'exercice

PROVISIONS POUR DEPRECIATION DES AUTRES IMMOBILISATIONS FINANCIERES

ASS ASSOCIATION ESPACE SAINT EXUPERY

Ceg

id G

roup

AugmentationsDébut d'exerciceLibellé Diminutions Fin d'exercice

AUTRES PROVISIONS POUR DEPRECIATION

ASS ASSOCIATION ESPACE SAINT EXUPERY

Désignation de l’entreprise :

UO

UM

UR

UV

UN

US

UW

CADRE A ÉTAT DES CRÉANCES Montant brut1 2 3

A 1 an au plus A plus d'un an

Créances rattachées à des participations

Prêts (1) (2)

Autres immobilisations financières

Clients douteux ou litigieux

Autres créances clients

Personnel et comptes rattachés

Sécurité sociale et autres organismes sociaux

Groupe et associés (2)

Impôts sur les bénéfices

Taxe sur la valeur ajoutée

Autres impôts, taxes et versements assimilés

Divers

Créance représentative de titresprêtés ou remis en garantie *

Débiteurs divers (dont créances relatives à des opérationsde pension de titres)

– Prêts accordés en cours d’exercice

– Remboursements obtenus en cours d’exercice

Prêts et avances consentis aux associés (personnes physiques)

Charges constatées d’avance

Montantdes

Emprunts et dettesauprès des

établissementsde crédit (1)

(1)

(2)

Etat et autres

collectivités

publiques

Provision pour dépréciationantérieurement constituée*

VU VV

DE

L'A

CT

IF C

IRC

UL

AN

TR

EN

VO

ISD

E L

'AC

TIF

IMM

OB

ILIS

É

( )

TOTAUX

UL

UP

UT

VA

UX

Z1

UY

UZ

VM

VB

VN

VP

VC

VR

VS

VT

VD

VE

VF

CADRE B ÉTAT DES DETTES Montant brut1 2 3

A 1 an au plus A plus d'1 an et 5 ans au plus4

A plus de 5 ans

7Y

7Z

8A

8B

8C

8D

8E

8J

8K

8L

VG

VH

VW

VX

VQ

VI

Z2

VY

VJ

VK

VZ

VL

à 1 an maximum à l’origine

à plus d’1 an à l’origine

Impôts sur les bénéfices

Taxe sur la valeur ajoutée

Obligations cautionnées

Autres impôts, taxes et assimilés

État et

autres

collectivités

publiques

Autres dettes (dont dettes relatives à desopérations de pension de titres)

Montant des divers emprunts et dettes contrac–tés auprès des associés personnes physiques(2)

TOTAUX

(1)

REN

VO

IS Emprunts souscrits en cours d’exercice

Emprunts remboursés en cours d’exercice * Des explications concernant cette rubrique sont données dans la notice n° 2032

Néant *

8

Formulaire obligatoire (article 53 A du Code général des impôts)

ÉTAT DES ÉCHÉANCES DES CRÉANCES ETDES DETTES A LA CLÔTURE DE L'EXERCICE *

Ceg

id G

roup

Emprunts obligataires convertibles (1)

Autres emprunts obligataires (1)

Emprunts et dettes financières divers (1) (2)

Fournisseurs et comptes rattachés

Personnel et comptes rattachés

Sécurité sociale et autres organismes sociaux

Dettes sur immobilisations et comptes rattachés

Groupe et associés (2)

Produits constatés d’avance

Dette représentative de titres empruntésou remis en garantie *

N° 2057 2010DGFiPE

XE

MP

LA

IRE

DE

STIN

É A

U D

ÉC

LA

RA

NT

18 364

41 742

49 614

2 612

11 623

123 956 123 956

215 483

213 083

2 220

215 483

180 180

213 083

2 220

18 364

41 742

49 614

2 612

11 623

ASS ASSOCIATION ESPACE SAINT EXUPERY

SU

SX

SW

M8

K9 L2 L5

ZI

* Des explications concernant cette rubrique sont données dans la notice n° 2032.

Désignation de l’entreprise :

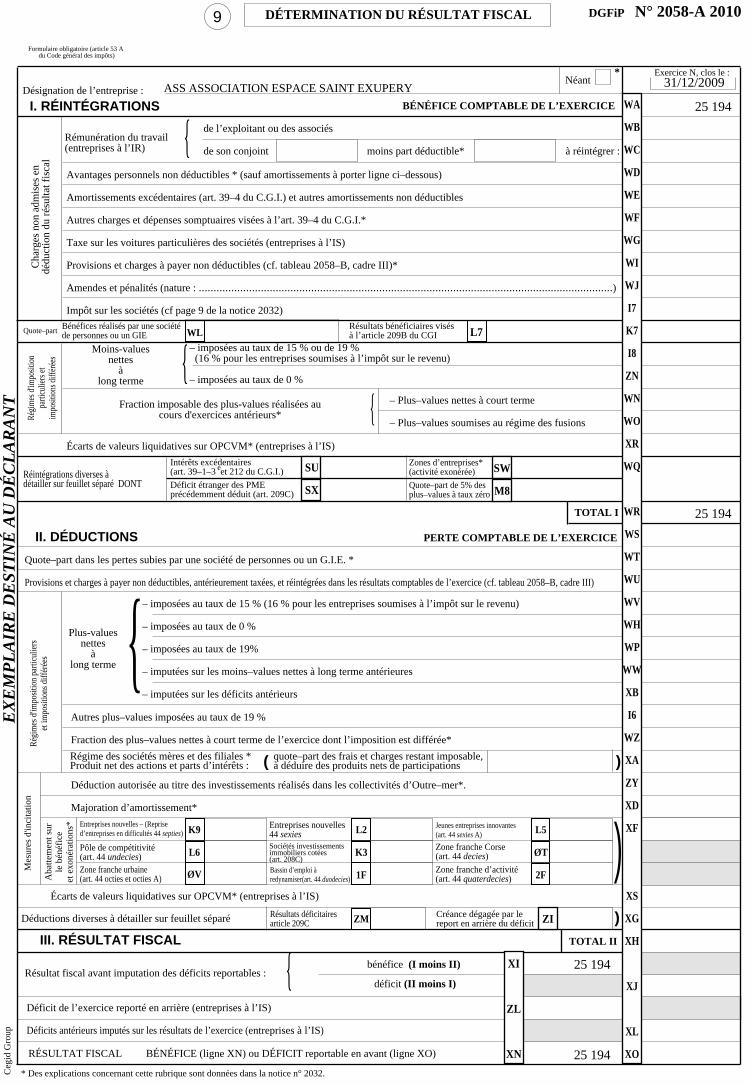

Exercice N, clos le :Néant

*

Rémunération du travail(entreprises à l’IR)

de l’exploitant ou des associés

de son conjoint moins part déductible* à réintégrer :

Avantages personnels non déductibles * (sauf amortissements à porter ligne ci–dessous)

Amortissements excédentaires (art. 39–4 du C.G.I.) et autres amortissements non déductibles

Autres charges et dépenses somptuaires visées à l’art. 39–4 du C.G.I.*

Taxe sur les voitures particulières des sociétés (entreprises à l’IS)

Provisions et charges à payer non déductibles (cf. tableau 2058–B, cadre III)*

Amendes et pénalités (nature : ............................................................................................................................................)

Impôt sur les sociétés (cf page 9 de la notice 2032)

Écarts de valeurs liquidatives sur OPCVM* (entreprises à l’IS)

– Plus–values nettes à court terme

– Plus–values soumises au régime des fusions

Quote–part dans les pertes subies par une société de personnes ou un G.I.E. *

Provisions et charges à payer non déductibles, antérieurement taxées, et réintégrées dans les résultats comptables de l’exercice (cf. tableau 2058–B, cadre III)

Autres plus–values imposées au taux de 19 %

Fraction des plus–values nettes à court terme de l’exercice dont l’imposition est différée*

Déduction autorisée au titre des investissements réalisés dans les collectivités d’Outre–mer*.

Majoration d’amortissement*

Déficit de l’exercice reporté en arrière (entreprises à l’IS)

Déficits antérieurs imputés sur les résultats de l’exercice (entreprises à l’IS)

Écarts de valeurs liquidatives sur OPCVM* (entreprises à l’IS)

Déductions diverses à détailler sur feuillet séparé

– imposées au taux de 15 % (16 % pour les entreprises soumises à l’impôt sur le revenu)

– imposées au taux de 0 %

– imposées au taux de 19%

– imputées sur les moins–values nettes à long terme antérieures

– imputées sur les déficits antérieurs

Régime des sociétés mères et des filiales *Produit net des actions et parts d’intérêts :

quote–part des frais et charges restant imposable,à déduire des produits nets de participations

Réintégrations diverses àdétailler sur feuillet séparé DONT

Zones d’entreprises*(activité exonérée)

Quote–part de 5% desplus–values à taux zéro

bénéfice (I moins II)

déficit (II moins I)

Fraction imposable des plus-values réalisées aucours d'exercices antérieurs*

Moins-valuesnettes

àlong terme

– imposées au taux de 15 % ou de 19 % (16 % pour les entreprises soumises à l’impôt sur le revenu)

– imposées au taux de 0 %

Plus-valuesnettes

àlong terme

I. RÉINTÉGRATIONS

II. DÉDUCTIONS

III. RÉSULTAT FISCAL

Cha

rges

non

adm

ises

en

dédu

ctio

n du

rés

ulta

t fis

cal

Régi

mes

d'im

posit

ion

parti

culie

rs et

impo

sitio

ns d

iffér

ées

Mes

ures

d'in

cita

tion

Aba

ttem

ent s

urle

bén

éfic

eet

exo

néra

tions

*

{{

TOTAL I

TOTAL II

BÉNÉFICE COMPTABLE DE L’EXERCICE

RÉSULTAT FISCAL BÉNÉFICE (ligne XN) ou DÉFICIT reportable en avant (ligne XO)

PERTE COMPTABLE DE L’EXERCICE

Résultats bénéficiaires visésà l’article 209B du CGI L7

Entreprises nouvelles – (Reprised’entreprises en difficultés 44 septies)

Entreprises nouvelles44 sexies

L6 K3 ØT

2F

Jeunes entreprises innovantes (art. 44 sexies A)

Pôle de compétitivité(art. 44 undecies)

1FØV

Sociétés investissementsimmobiliers cotées(art. 208C)

Zone franche urbaine(art. 44 octies et octies A)

Bassin d’emploi àredynamiser(art. 44 duodecies)

Résultats déficitairesarticle 209C

Créance dégagée par lereport en arrière du déficit

WLBénéfices réalisés par une sociétéde personnes ou un GIEQuote–part

)(

)

)

Résultat fiscal avant imputation des déficits reportables :

{

{ XI

ZL

XN

WA

WB

WC

WD

WE

WF

WG

WI

WJ

I7

K7

I8

ZN

WN

WO

XR

WQ

WR

WS

WT

WU

WV

WH

WP

WW

XB

I6

WZ

XA

ZY

XD

XF

XS

XG

XH

XJ

XL

XO

9

Formulaire obligatoire (article 53 A du Code général des impôts)

DÉTERMINATION DU RÉSULTAT FISCALR

égim

es d

'impo

sitio

n pa

rticu

liers

et im

posi

tions

diff

érée

s

Ceg

id G

roup

{

Intérêts excédentaires(art. 39–1–3 et 212 du C.G.I.)

Déficit étranger des PMEprécédemment déduit (art. 209C)

e

N° 2058-A 2010

Zone franche Corse(art. 44 decies)

Zone franche d’activité(art. 44 quaterdecies)

DGFiP

ZM

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

25 194

25 194

25 194

25 194

31/12/2009

ASS ASSOCIATION ESPACE SAINT EXUPERY

Déductions (report des lignes WT, WU,WZ et XA à XG du tableau 2058 A)

imposées au taux de 19 %

imposées au taux de 15 %

imposées au taux de 0 %

imputées sur les moins–values nettes à long terme

imputées sur les déficits antérieurs

autres plus–values imposées au taux de 19 %

.

.

.

.

.

.

Réintégrations (report des lignes WD à WQ du 2058 A)

Résultat fiscal avant imputation des déficitsreportables

Déficit de l’exercice reporté en arrière

Déficits antérieurs imputés sur les résultats de l’exercice (à détailler au cadre Idu tableau n° 2058 B bis)

Plus-valuesnettes

à long terme

TOTAL I

TOTAL II

(art. 210 E, 238 JA, 208 C et 219–IV du CGI)bis

Perte comptable de l’exercice(report de la ligne WS du 2058 A)

I - RÉINTÉGRATIONS

II - DÉDUCTIONS

III - RÉSULTAT FISCAL

Bénéfice comptable de l’exercice(report de la ligne WA du 2058 A)

RÉGIME FISCAL DES GROUPES DE SOCIÉTÉS

(À souscrire par chaque société du groupe)

E 1

E 2

E 3

E 4

E 5

E Y

E 6

E Z

E 7

E 8

I9

F 1

DÉTERMINATION DU RÉSULTAT DE LA SOCIÉTÉCOMME SI ELLE ÉTAIT IMPOSÉE SÉPARÉMENT

Bénéfice (I–II)

Déficit (II–I)

Résultat fiscal

F 2

F 3

F 4

F 6

F 8

F 9

Formulaire obligatoire (article 223 A à Udu Code général des impôts)

* Des explications concernant cette rubrique sont données dans la notice.

*Néant

Dénomination de la société : Adresse du service des impôts des entreprises où est déposéela déclaration de résultats :

RÉPUBLIQUE FRANÇAISELiberté Égalité Fraternité. .

clos le :Exercice ouvert le :

Bénéfice

Déficit

Ceg

id G

roup

{

N° 2058 A 2010bisDIRECTION GÉNÉRALE

DES FINANCES PUBLIQUES

ET DE LA RÉFORME DE DE LA FONCTIOND E S C O M P T E S M I N I S T È R E D U B U D G E T

P U B L I C SPUBLIQUE

L'ÉTAT

)

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

25 194

25 194

ASS ASSOCIATION ESPACE SAINT EXUPERY

31/12/200901/01/2009 25 194

25 194

I. SUIVI DES DÉFICITS

II. INDEMNITÉS POUR CONGÉS A PAYER, CHARGES SOCIALES ET FISCALES CORRESPONDANTES

III. PROVISIONS ET CHARGES A PAYER, NON DÉDUCTIBLES POUR L'ASSIETTE DE L'IMPÔT

Désignation de l’entreprise

CONSÉQUENCES DE LA MÉTHODE PAR COMPOSANTS(art.237 du CGI)septies

Des explications concernant cette rubrique sont données dans la notice n° 2032.

ligne WI ligne WU

Provisions pour risques et charges *

Provisions pour dépréciation *

Charges à payer

ZT

YN

Dotations de l'exercice(à détailler sur feuillet séparé)

ZW

8X

8Z

9B

ZV

8Y

9A

9C

9E

9G

9J

Reprises sur l'exercice

9D

9F

9H

TOTAUX (YN = ZV à 9S) et (YO = ZW à 9T) à reporter au tableau 2058-A :

9L

9N

9R

9T

K4

K5

K6

YJ

YK

YO

Montant déductible correspondant aux droits acquis par les salariés pour les entreprises placéessous le régime de l’article 39–1. 1 bis Al. 1 du CGI, dotations de l’exercicee er

Indemnités pour congés à payer, charges sociales et fiscales correspondantes non déductiblespour les entreprises placées sous le régime de l’article 39–1. 1 bis Al. 2 du CGI *

Déficits restant à reporter au titre de l’exercice précédent (1)

Déficits imputés (total lignes XB et XL du tableau 2058–A)

Déficits reportables (différence K4–K5)

Déficits de l’exercice (tableau 2058 A, ligne XO)

Total des déficits restant à reporter (somme K6 + YJ)

e

9K

9M

9P

9S

L1

(1)*

Cette case correspond au montant porté sur la ligne YK du tableau 2058 B déposé au titre de l’exercice précédent.

Néant*

Montant de la réintégration ou de la déduction

Montant net à lafin de l'exercice

Montant au début de l'exercice Imputations

10

Formulaire obligatoire (article 53 A du Code général des impôts)

DÉFICITS, INDEMNITÉS POUR CONGÉS A PAYERET PROVISIONS NON DÉDUCTIBLES

Ceg

id G

roup

N° 2058-B 2010DGFiPE

XE

MP

LA

IRE

DE

STIN

É A

U D

ÉC

LA

RA

NT

XASS ASSOCIATION ESPACE SAINT EXUPERY

Dénomination de la société : Adresse du service des impôts des entreprises où est déposéela déclaration de résultats : Exercice ouvert le : clos le :

RÉGIME FISCAL DES GROUPES DE SOCIÉTÉS

(À souscrire par chaque société du groupe)

ÉTAT DE SUIVI DES DÉFICITSET AFFECTATION DES MOINS-VALUES À LONG TERMECOMME SI LA SOCIÉTÉ ÉTAIT IMPOSÉE SÉPARÉMENT

Formulaire obligatoire (article 223 A à Udu Code général des impôts)

*Néant

RÉPUBLIQUE FRANÇAISELiberté Égalité Fraternité. .

Gains nets d’ensemble retirés de la cession d’ d’actif exclus du régime des plus ou à long terme (art. 219 I a sexies–0 du CGI)

Rappel de la plus ou moins–value de l’exercice du taux de 0 %

relevant

élémentsmoins-values

relevant

relevant

Rappel de la plus ou moins–value de l’exercice du taux de 15 %

Rappel de la plus ou moins–value de l’exercice du taux de 19%

I - SUIVI DES DÉFICITS

M5

J9

M6

H8

H9

Déficits restant à reporter au titre de l’exercice précédent (1)

Déficits imputés

Déficits reportables

Déficits nés au titre de l’exercice

Total des déficits restant à reporter

(1) Report de la ligne H9 du tableau 2058 B déposé au titre de l’exercice précédent.bis

Ceg

id G

roup

II - ÉLÉMENTS ASSUJETTIS AU RÉGIME FISCAL DES MOINS-VALUES À LONG TERME

Moins-valuesnettes à

long termesubies aucours des

10 exercicesantérieurs(montantrestant à

déduire à laclôture du

dernierexercice)

Moins-values nettes

Origine

1

À 19 % ou à 15 % À 16,5 %

Solde des moins-values

à reportercol : 2 + 3 + 4 - 5 - 6

Imputations surle résultat de

l'exercice

Imputations sur lesplus-valuesà long terme

à 19 %ou à 15 %

2 3 4 5 6 7

Moins-values

(1) L’article 219 I–a sexies–0 du CGI, admet sous conditions, l’imputation des moins–values antérieures sur cessions de certains titres exclus du régime du long terme pour ladétermination des résultats des exercices clos à compter du 31 décembre 2006, dans certaines limites.

* Des explications concernant cette rubrique sont données dans la notice groupe n° 2058–not et la notice 2032.

(2) Moins–values à long terme afférentes aux titres de SPI non cotées (article 219 I–a sexies–0 bis du CGI).(3) Moins–values à long terme relevantde l’article 219 I–a sexies–0 du CGI.

À 19 % ou 15 %imputables sur le résultat de l’exercice (article 219 I a sexies –0 et 219 I a sexies–0 bis du CGI) (1)

N - 1

N - 2

N - 3

N - 4

N - 5

N - 6

N - 7

N - 8

N - 9

N - 10

N(2)

(3)

(2)

(3)

(2)

(3)

(2)

(3)

(2)

(3)

(2)

(3)

(2)

(3)

(2)

(3)

(2)

(3)

(2)

(3)

(2)

(3)

ET DE LA RÉFORME DE DE LA FONCTIOND E S C O M P T E S M I N I S T È R E D U B U D G E T

P U B L I C SPUBLIQUE

L'ÉTAT

)

N° 2058 B 2010bisDIRECTION GÉNÉRALE

DES FINANCES PUBLIQUES

EX

EM

PL

AIR

E D

EST

INÉ

AU

DÉ

CL

AR

AN

T

ASS ASSOCIATION ESPACE SAINT EXUPERYX

31/12/200901/01/2009

Des explications concernant cette rubrique sont données dans la notice n° 2032 (et dans la notice n°2058–NOT pour le régime de groupe).*

Désignation de l’entreprise

TABLEAU D'AFFECTATION DU RÉSULTAT DE L'EXERCICE PRÉCÉDENT (Entreprises soumises à l’impôt sur les sociétés) (1)

RENSEIGNEMENTS DIVERS

Prélèvements surles réserves(à détailler)

OR

IGIN

ES

AFF

EC

TA

TIO

NS

DÉ

TA

ILS

DE

S PO

STE

ST

.V.A

.D

IVE

RS

REG

IME

DE

GR

OU

PE *

AU

TRES

AC

HA

TS E

T C

HA

RG

ESEX

TER

NES

IMPÔ

TS E

TTA

XES

ENG

AG

EMEN

TS

Report à nouveau figurant au bilan de l’exercice antérieur à celui pour lequel la déclaration est établie

Résultat de l’exercice précédant celui pour lequel la déclaration est établie

{

{Sous–total (à reporter dans la colonne de droite)

Affectations aux réserves– Réserve légale

– Autres réserves

Dividendes

Autres répartitions

Report à nouveau

(N.B. Le total I doit nécessairement être égal au total II)

(1) Ce cadre est destiné à faire apparaître l’origine et le montant des sommes distribuées ou mises en réserve au cours de l’exercice dont les résultats font l’objet de la déclaration. Il ne concerne donc pas, en principe, les résultats de cet exercice mais ceux des exercices antérieurs, qu’ils aient ou non déjà fait l’objet d’une précédente affectation.

ØC

ØD

ØF

ZB

ZD

ZE

ZF

ZG

ZH

ØE

TOTAL I

TOTAL II

Exercice N : Exercice N – 1 :

Engagements decrédit–bail mobilier

Engagements de crédit–bail immobilier

Effets portés à l’escompte et non échus

Sous–traitance

Personnel extérieur à l’entreprise

Rémunérations d’intermédiaires et honoraires (hors rétrocessions)

Rétrocessions d’honoraires, commissions et courtages

Autres comptes

Taxe professionnelle *

Montant de la T.V.A. collectée

Locations, charges locativeset de copropriété

Total du poste correspondant à la ligne FW du tableau n° 2052

Total du compte correspondant à la ligne FX du tableau n° 2052

Autres impôts, taxes et versements assimilés (dont taxe intérieure sur les produits pétroliers

Montant de la T.V.A. déductible comptabilisée au cours de l’exercice au titre des biens etservices ne constituant pas des immobilisationsMontant brut des salaires (cf. dernière déclaration annuelle souscrite au titre des salairesDADS 1 ou modèle 2460 de 2009) *Montant de la plus–value constatée en franchise d’impôt lors de la première option pourle régime simplifié d’imposition *

Taux d’intérêt le plus élevé servi aux associés à raison des sommes misesà la disposition de la société *

La liste prévue par l’art. 38 II de l’ann. III au C.G.I. (tableau 2059–G)doit être jointe obligatoirement à la présente déclaration.

Effectif moyen du personnel * (dont : apprentis : handicapés : )

Filiales et participations:

numéro du centre de gestion agréé *

Société : résultat comme si ellen’avait jamais été membre du groupe.

Groupe : résultat d’ensemble.

Selon le cas, indiquer 1 si le bénéfice consolidé, 2 si le bénéficeintégré, 3 si régime de groupe.

ØS

YQ

YR

YS

YT

XQ

YU

SS

YV

ST

ZJ

YW

YX

YY

YZ

ØB

9Z)ZS

JA

JD

JG

XP

JJ

JL

JC

JO

JF

JK

JM

JN

JP

JH

Plus-values à 15% Plus-values à 0%

Plus-values à 15%

Plus-values à 19%

Plus-values à 19%

Si absence de filiales et participations, cocher 0Si présence de filiales et participations, cocher 1

Indiquer 1 poursociété mère,2 pour filiale

N° SIRET dela société mère

Imputations

Imputations

YP

ZK

ZR

% %

)J7Précisez le prix de revient des biens prisen crédit–bail(

)

)

J8

ES

dont montant des loyers des biens prisen location pour une durée > 6 mois(

dont cotisations versées aux organisationssyndicales et professionnelles(

Néant*

11

Formulaire obligatoire (article 53 A du Code général des impôts)

N° 2058-C 2010TABLEAU D'AFFECTATION DU RÉSULTATET RENSEIGNEMENTS DIVERS

Ceg

id G

roup

(1)

Plus-values à 0%(1)

(2)

(2)

DGFiPE

XE

MP

LA

IRE

DE

STIN

É A

U D

ÉC

LA

RA

NT

328

2 686

5 844

174 904

183 763

44 675

44 675

328

2 232

13 648

2 930

200 033

219 173

35 489

35 489

3 642

ASS ASSOCIATION ESPACE SAINT EXUPERY

A - RÉSULTAT

RÉGIME FISCAL DES GROUPES DE SOCIÉTÉS

(À souscrire par la société mère au titre du résultat d'ensemble et pour chaque société membre concernée par ces rectifications.Une copie de l'état établi par la société mère pour la société concernée est jointe à la déclaration de résultat de cette dernière société)

ÉTAT DES RECTIFICATIONS APPORTÉES AU RÉSULTATET AUX PLUS ET MOINS-VALUES NETTES À LONG TERME

POUR LA DÉTERMINATION DU RÉSULTAT D'ENSEMBLE

clos le :Bénéfice et

réintégrationsDéficit et

déductionsCA

CD

CF

CH

CK

CL

CM

DU

CP

CR

CT

CU

CV

CX

CZ

BT

BU

BV

BW

BX

BY

BZ

BS

BR

B9

C4

C8

DQ

D1

D5

D9

ED

B7

C1

C5

C9

DY

D2

D6

EA

EE

B5

CB

CI

CE

CG

CJ

CN

CO

DV

CW

CY

DA

CS

B - PLUS ET MOINS-VALUES NETTES À LONG TERME

C - AUTRES PLUS-VALUES À 19 %

A1

A2

A3

A4

A5

A6

A7

A8

A9

C2

C6

DI DO

DZ B8

D3 D4

D7

EB

EF

B6

D8

EC

EG

B4

B3

C3

C7

Résultat à prendre en compte pour la détermination du résultat d’ensemble

Jetons de présence réintégrés pour la détermination du résultat d’ensemble (art. 223 B alinéa 5 du CGI)

Produits de participation n’ouvrant pas droit au régime mère–fille non retenus pour la détermination dud’ensemble (art.223 al. 3 du CGI)

Régularisation relative à la cession d’immobilisations réévaluées

Autres régularisations (à détailler)

Résultat, plus et moins–values nettes soumises au taux de droit commun afférents à certaines cessionslisations qui n’ont pas été retenus pour la détermination du résultat d’ensemble (art. 223 F alinéa 3 du CGI)Quote–part de déficits relatifs aux suppléments d’amortissements provenant de la réévaluation entre le 31–12–86 et la date d’entrée dans le groupe

Plus et moins–values nettes à long terme retenues pour la déterminationdes plus et moins–values nettes d’ensemble