CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL. Proceso: Asistencia Técnica Programa FA2018 Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 1 de 69 División Socioempresarial Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes COMO CONTINUAR EN EL RÉGIMEN TRIBUTARIO ESPECIAL Las Entidades sin Ánimo de Lucro - ESAL Son personas jurídicas cuyo fin es el beneficio social y comunitario, sus ganancias o utilidades no se reparten entre sus socios, sino que se reinvierten en las actividades de su objeto social enfocadas a beneficiar una población vulnerable y a la comunidad. La principal fuente de ingresos son las donaciones. ¿Cuáles son las entidades Sin ánimo de lucro de las que trata es tutorial? Las asociaciones, fundaciones, corporaciones y cooperativas que sean Entidades sin Ánimo de Lucro pertenecientes al régimen tributario especial, legalmente constituidas y cuyo objeto social corresponda a una o más actividades meritorias. ¿Cuál es el beneficio de pertenecer al Régimen tributario especial? Las utilidades están exentas de impuesto de renta cuando estás se reinviertan en programas o proyectos que desarrollen el objeto social en bien de toda la comunidad y que estos excedentes se ejecuten el año inmediatamente siguiente o según el plazo dado por la asamblea de asociados. Cuando no se reinvierten utilidades están solo pagan impuesto de renta a la tarifa del 20% (el Sector Comercial para 34%) La mayoría de proyectos, programas y recursos estatales e internacionales están dirigidos a entidades sin ánimo de lucro. Se presume que una empresa asociativa no tiene ánimo de lucro, cuando cumpla los siguientes requisitos: 1. Que claramente en sus estatutos establezca que no repartirá excedentes entre los asociados durante su duración, ni en la liquidación de la entidad. 2. Que destine sus excedentes (Utilidades) a la prestación de servicios de carácter social, al crecimiento de sus reservas y fondos, y a reintegrar a sus asociados en forma de servicios que generen bienestar. PARA COMBATIR LA EVASIÓN DE IMPUESTOS Y LA UTILIZACIÓN DE LAS ESAL COMO FACHADAS DE EMPRESAS COMERCIALES, LA REFORMA TRIBUTARIA OBLIGA A CALIFICAR A TODAS LAS ENTIDADES SIN ANIMO DE LUCRO Y DE ESTA FORMA DEPURAR EL SECTOR.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 1 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

COMO CONTINUAR EN EL RÉGIMEN TRIBUTARIO ESPECIAL

Las Entidades sin Ánimo de Lucro - ESAL

Son personas jurídicas cuyo fin es el beneficio social y comunitario, sus ganancias o utilidades no se reparten entre sus socios, sino que se reinvierten en las actividades de su objeto social enfocadas a beneficiar una población vulnerable y a la comunidad.

La principal fuente de ingresos son las donaciones.

¿Cuáles son las entidades Sin ánimo de lucro de las que trata es tutorial?

Las asociaciones, fundaciones, corporaciones y cooperativas que sean Entidades sin Ánimo de Lucro pertenecientes al régimen tributario especial, legalmente constituidas y cuyo objeto social corresponda a una o más actividades meritorias.

¿Cuál es el beneficio de pertenecer al Régimen tributario especial?

Las utilidades están exentas de impuesto de renta cuando estás se reinviertan en programas o proyectos que desarrollen el objeto social en bien de toda la comunidad y que estos excedentes se ejecuten el año inmediatamente siguiente o según el plazo dado por la asamblea de asociados.

Cuando no se reinvierten utilidades están solo pagan impuesto de renta a la tarifa del 20% (el Sector Comercial para 34%)

La mayoría de proyectos, programas y recursos estatales e internacionales están dirigidos a entidades sin ánimo de lucro.

Se presume que una empresa asociativa no tiene ánimo de lucro, cuando cumpla los siguientes requisitos:

1. Que claramente en sus estatutos establezca que no repartirá excedentes entre los asociados durante su duración, ni en la liquidación de la entidad.

2. Que destine sus excedentes (Utilidades) a la prestación de servicios de carácter social, al crecimiento de sus reservas y fondos, y a reintegrar a sus asociados en forma de servicios que generen bienestar.

PARA COMBATIR LA EVASIÓN DE IMPUESTOS Y LA UTILIZACIÓN DE LAS ESAL COMO FACHADAS DE EMPRESAS COMERCIALES, LA REFORMA TRIBUTARIA OBLIGA A CALIFICAR A TODAS LAS ENTIDADES SIN ANIMO DE LUCRO Y DE ESTA FORMA DEPURAR EL SECTOR.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 2 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

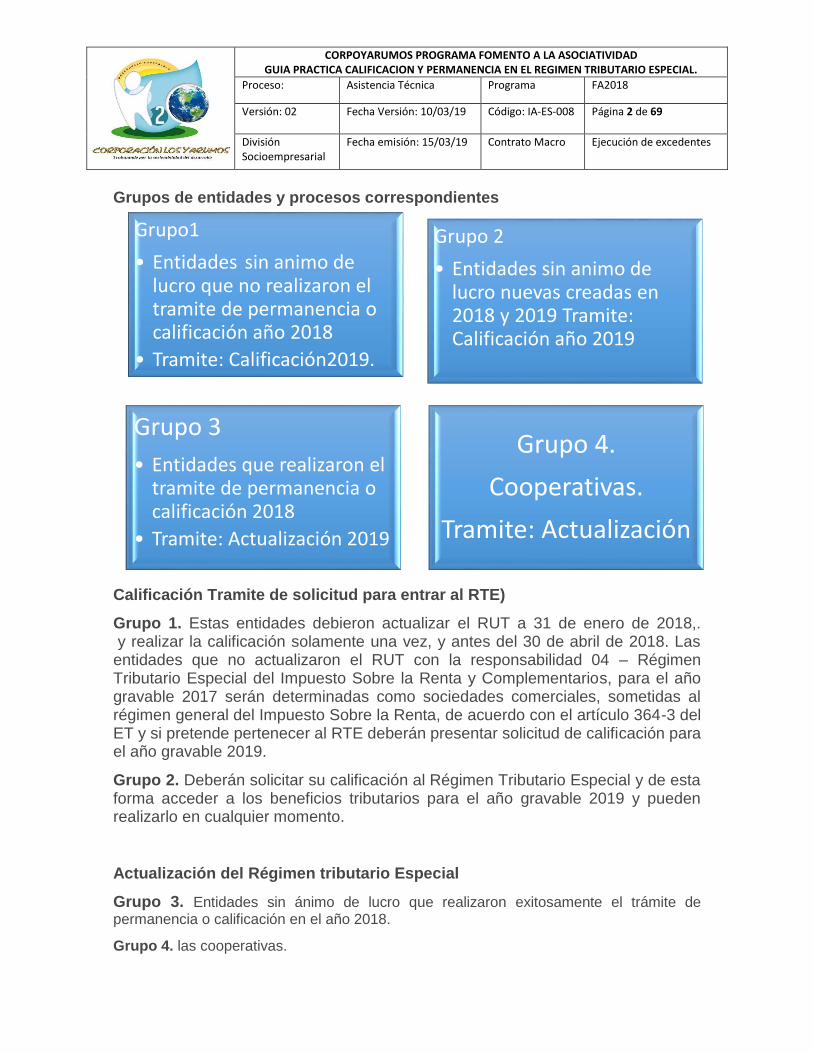

Grupos de entidades y procesos correspondientes

Calificación Tramite de solicitud para entrar al RTE)

Grupo 1. Estas entidades debieron actualizar el RUT a 31 de enero de 2018,. y realizar la calificación solamente una vez, y antes del 30 de abril de 2018. Las entidades que no actualizaron el RUT con la responsabilidad 04 – Régimen Tributario Especial del Impuesto Sobre la Renta y Complementarios, para el año gravable 2017 serán determinadas como sociedades comerciales, sometidas al régimen general del Impuesto Sobre la Renta, de acuerdo con el artículo 364-3 del ET y si pretende pertenecer al RTE deberán presentar solicitud de calificación para el año gravable 2019.

Grupo 2. Deberán solicitar su calificación al Régimen Tributario Especial y de esta forma acceder a los beneficios tributarios para el año gravable 2019 y pueden realizarlo en cualquier momento.

Actualización del Régimen tributario Especial

Grupo 3. Entidades sin ánimo de lucro que realizaron exitosamente el trámite de permanencia o calificación en el año 2018.

Grupo 4. las cooperativas.

Grupo1

• Entidades sin animo de lucro que no realizaron el tramite de permanencia o calificación año 2018

• Tramite: Calificación2019.

Grupo 2

• Entidades sin animo de lucro nuevas creadas en 2018 y 2019 Tramite: Calificación año 2019

Grupo 3

• Entidades que realizaron el tramite de permanencia o calificación 2018

• Tramite: Actualización 2019

Grupo 4.

Cooperativas.

Tramite: Actualización

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 3 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Acciones Previas:

1. Actualizar el Registro Único Tributario RUT

2. Contar con el mecanismo de firma electrónica

3. Alistar la siguiente documentación.

Trámite de Calificación

1. Los estados financieros de la entidad. 2. Copia de la escritura pública, documento privado o acta de constitución. 3. Certificado de existencia y representación legal (Renovado) 4. Copia del acta de la Asamblea General, en la que se autorice al

Representante Legal para hacer el trámite de calificación, 5. Copia del acta de Asamblea general que trate sobre el destino de los

excedentes y el estado de las asignaciones 6. Copia de los estatutos 7. Certificación del Representante Legal de los antecedentes judiciales y

declaración de caducidad de contratos a fundadores, miembros de junta y administradores.

8. Certificación de representante legal de no pagos a directivos, fundadores y administradores de más de $ 3.500 UVT

9. Un informe de gestión (solo para entidades antiguas) sobre sus proyectos en curso y los finalizados, los ingresos, los contratos realizados, subsidios y aportes recibidos, así como las metas logradas en beneficio de la comunidad

Tramite de Actualización

1. Los estados financieros de la entidad. 2. Certificado de existencia y representación legal (Renovado) 3. Copia del acta de la Asamblea General, en la que se autorice al

Representante Legal para hacer el trámite de actualización. 4. Copia acta de Asamblea general que trate sobre el destino de los excedentes

y estado de asignaciones 5. Copia de los estatutos (Si Hubo algún Cambio) 6. Certificación del Representante Legal de los antecedentes judiciales y

declaración de caducidad de contratos a fundadores, miembros de junta y administradores.

7. Certificación de representante legal de no pagos a directivos, fundadores y administradores de más de $ 3.500 UVT

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 4 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

8. Informe de Gestión, sobre sus proyectos en curso y los finalizados, los ingresos, los contratos realizados, subsidios y aportes recibidos, así como las metas logradas en beneficio de la comunidad

Recuerde cada documento debe estar en PDF, que no supere las 8 megas de tamaño, trate de ponerle a cada archivo un nombre diciente ejemplo: El informe de gestión: Informegestión2018.pdf

4. Memoria Económica

Las entidades sin ánimo de lucro pertenecientes al Régimen Tributario Especial que hayan obtenido ingresos brutos anuales, de cualquier naturaleza, de carácter fiscal, superiores a 160.000 UVT en al año inmediatamente anterior; es decir, que para el año 2018 hayan obtenido ingresos superiores a $5.483.000.000; deberán presentar junto con la solicitud de permanencia en el Régimen Tributario Especial, una memoria económica sobre su gestión, por el año gravable 2017, antes de las fechas límite definidas por la DIAN.

Contenido general de la memoria económica:

1. Año gravable que se informa.

2. Razón social y NIT de la entidad informante.

3. Donaciones efectuadas a terceros, cuando hubiere lugar a ello, indicando la fecha de la donación, nombre y apellidos o razón social y el NIT, del donatario, identificación detallada del bien donado indicado la clase de activo, valor, la manera, entendiéndose esta como en dinero o en especie en que se efectuó la donación e indicando la condición cuando sea el caso.

4. Información de las subvenciones recibidas, indicando: Origen (público o privado), nacional o internacional, identificación del otorgante (nombres y apellidos o razón social tipo de documento de identificación y número), valor, destinación.

5. Identificación de la fuente de los ingresos, indicando: ingresos por donaciones, ingresos por el desarrollo de la actividad meritoria, otros ingresos.

6. Valor y detalle de la destinación del beneficio neto o excedente del año gravable anterior.

7. Valor y detalle de las asignaciones permanentes en curso, indicando, año del beneficio o excedente neto que originó la asignación, plazo de ejecución.

8. Valor, plazo y detalle de las inversiones vigentes y que se liquiden en el año.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 5 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

9. Manifestación que se ha actualizado la información de la plataforma de transparencia, cuando hubiere lugar.

5. Sitio Web. La entidad sin ánimo de lucro debe tener un sitio web, el cual puede ser de pago o gratuito, por experiencia el único sitio gratuito que nos ha funcionado para estos trámites es http://blogspot.es/. Se amplía este punto en la página 62. Este sitio web es para publicar la documentación que se suba a la plataforma de la DIAN y se tiene 5 días de plazo, luego de radicado el trámite para tener los archivos en nuestro sitio web, en el cual deben poder hacerse comentarios.

6. REGISTRO DE CONTRATOS

Las Entidades Sin Ánimo de Lucro pertenecientes al Régimen Tributario Especial, que hayan celebrados contratos o actos jurídicos onerosos o gratuitos con los fundadores, aportantes, donantes, representantes legales y administradores o miembros de junta directiva, sus cónyuges o compañeros o sus familiares parientes hasta el cuarto grado de consanguinidad o afinidad o único civil, o entidades jurídicas donde estas personas posean más de un 30% de la entidad en conjunto, u otras entidades donde se tenga control, deberán presentar el registro de contratos y actos jurídicos, con el fin de determinar si se presenta distribución indirecta de excedentes.

¿Qué sucede con una entidad sin ánimo de lucro que pertenece al Régimen Tributaria Especial con tramite a 30 de abril de 2018 no radica la solicitud y los documentos soporte por el SIE – RTE (aplicativo de internet) en las fechas previstas por la DIAN para 2019?

Las entidades que no radiquen la solicitud y los documentos soportes por el SIE – RTE en las fechas previstas por la DIAN, serán determinadas como sociedades comerciales, sometidas al régimen general del impuesto sobre la renta, de acuerdo con el artículo 364-3 del ET. Y deberán presentar el trámite de calificación si quieren volver al régimen tributario especial, la DIAN tendrá 4 meses una vez radicado el trámite para decidir, la recomendación es realizar este trámite lo antes sea posible, ya que, aunque no tiene sanción la no presentación del trámite, si acarrea muchos problemas porque las entidades se quedan en un limbo jurídico – administrativo, en Cámara de comercio siguen apareciendo como entidades sin ánimo de lucro, pero ante la DIAN no lo son. Por lo tanto y teniendo en cuenta la complejidad del sistema tributario y todas las implicaciones, muchas entidades terminan sancionadas por incumplir obligaciones del sector comercial.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 6 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

¿Qué pasa si presente solicitud de calificación o actualización y no he obtenido respuesta de la DIAN?

Las entidades que presenten solicitud en los términos previstos y que no se les expida acto administrativo de negación de la permanencia en el Régimen Tributario Especial del impuesto sobre la renta y complementario 4 meses después de presentado el trámite, continuarán perteneciendo a dicho régimen sin necesidad de acto administrativo que así lo declare, sin perjuicio de la obligación de actualización de la calidad de contribuyente del Régimen Tributario Especial del impuesto sobre la renta y complementario que se hará cada año, en los tres primeros meses por ley, es por esta razón que hasta no reformarse la ley, no es posible a la DIAN dar plazos, únicamente lo hará en caso de fallos tecnológicos de la plataforma virtual.

PLAZOS

Ultimo digito del Nit: 0 y 9 = 22 de marzo 7 y 8 = 26 de marzo 6 y 5 = 27 de marzo

4 y 3= 28 de marzo 1 y 2 = 29 de marzo

Radicar solicitud

registro web

Comentarios de la Sociedad civil

Envío de comentarios a

las ESAL

Esal responde comentarios

Decisión. Calificación

actualización.

5 días Hábiles 10 días Hábiles 30 días Hábiles 4 meses

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

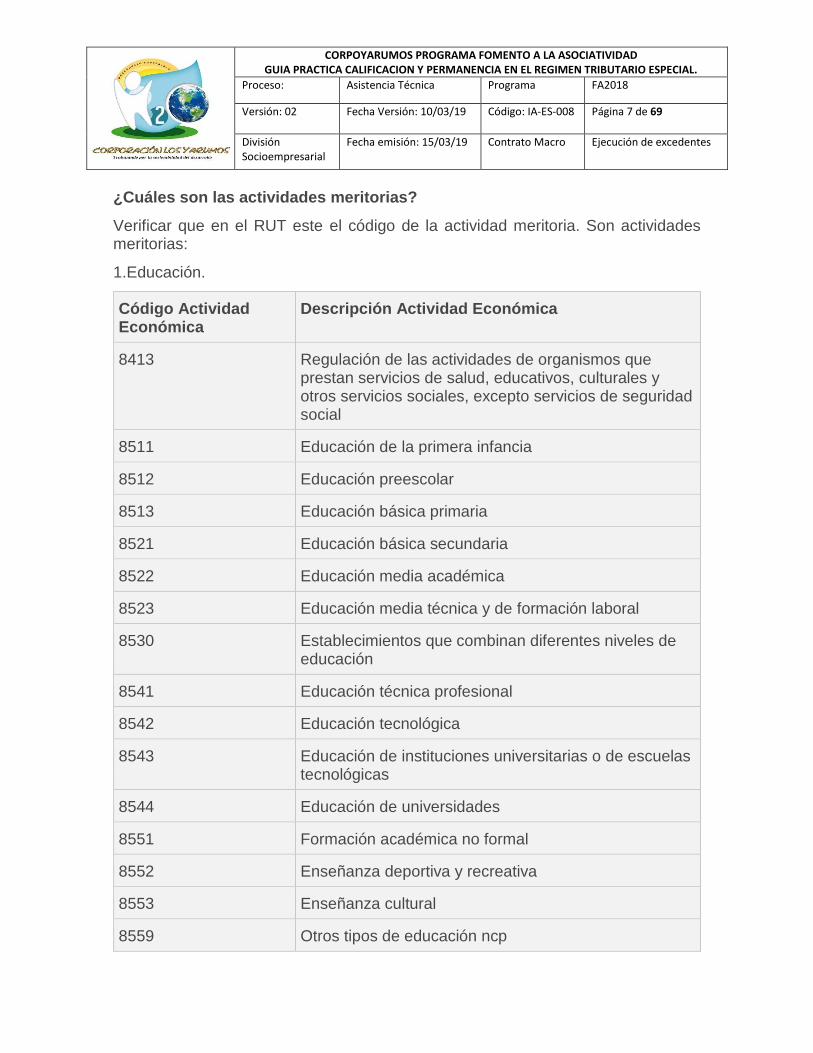

¿Cuáles son las actividades meritorias?

Verificar que en el RUT este el código de la actividad meritoria. Son actividades meritorias:

1.Educación.

Código Actividad Económica

Descripción Actividad Económica

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

8511 Educación de la primera infancia

8512 Educación preescolar

8513 Educación básica primaria

8521 Educación básica secundaria

8522 Educación media académica

8523 Educación media técnica y de formación laboral

8530 Establecimientos que combinan diferentes niveles de educación

8541 Educación técnica profesional

8542 Educación tecnológica

8543 Educación de instituciones universitarias o de escuelas tecnológicas

8544 Educación de universidades

8551 Formación académica no formal

8552 Enseñanza deportiva y recreativa

8553 Enseñanza cultural

8559 Otros tipos de educación ncp

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 7 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

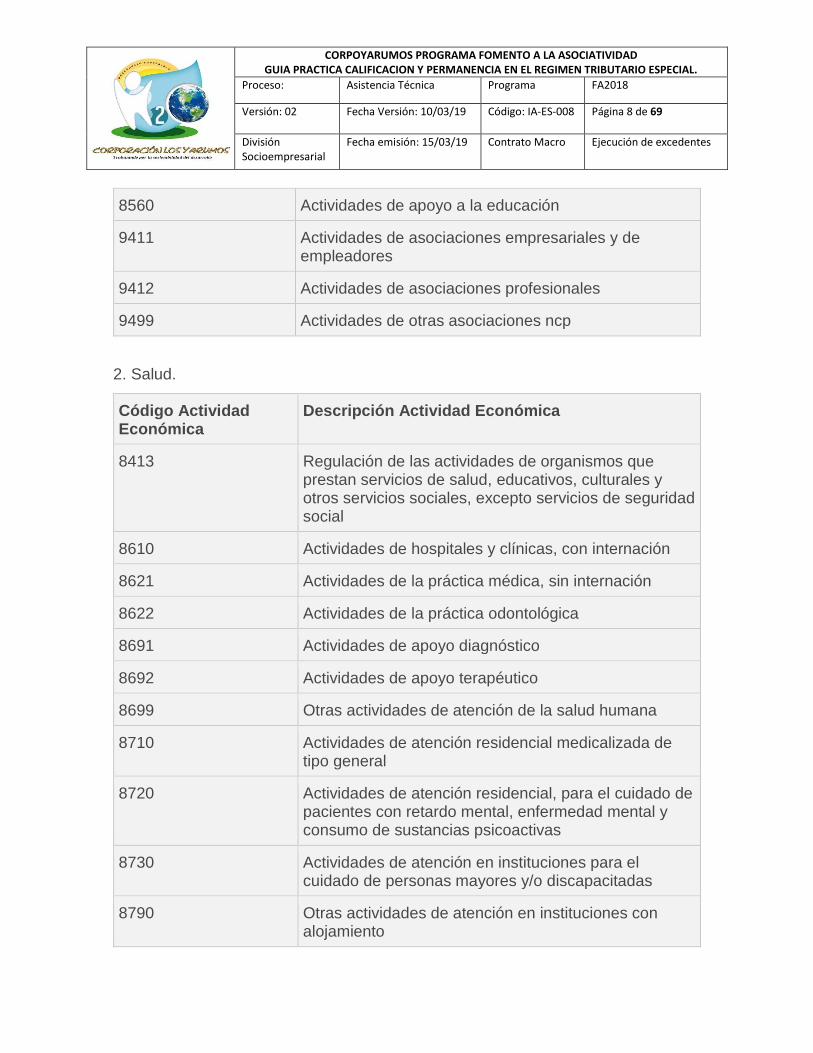

8560 Actividades de apoyo a la educación

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

2. Salud.

Código Actividad Económica

Descripción Actividad Económica

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

8610 Actividades de hospitales y clínicas, con internación

8621 Actividades de la práctica médica, sin internación

8622 Actividades de la práctica odontológica

8691 Actividades de apoyo diagnóstico

8692 Actividades de apoyo terapéutico

8699 Otras actividades de atención de la salud humana

8710 Actividades de atención residencial medicalizada de tipo general

8720 Actividades de atención residencial, para el cuidado de pacientes con retardo mental, enfermedad mental y consumo de sustancias psicoactivas

8730 Actividades de atención en instituciones para el cuidado de personas mayores y/o discapacitadas

8790 Otras actividades de atención en instituciones con alojamiento

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 8 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

8810 Actividades de asistencia social sin alojamiento para personas mayores y discapacitadas

8890 Otras actividades de asistencia social sin alojamiento

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

3.Cultura.

Código Actividad Económica

Descripción Actividad Económica

5811 Edición de libros

5813 Edición de periódicos, revistas y otras publicaciones periódicas

5819 Otros trabajos de edición

5911 Actividades de producción de películas cinematográficas, videos, programas, anuncios y comerciales de televisión

5912 Actividades de posproducción de películas cinematográficas, videos, programas, anuncios y comerciales de televisión

5913 Actividades de distribución de películas cinematográficas, videos, programas, anuncios y comerciales de televisión

5914 Actividades de exhibición de películas cinematográficas y videos

5920 Actividades de grabación de sonido y edición de música

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 9 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

6010 Actividades de programación y transmisión en el servicio de radiodifusión sonora

6020 Actividades de programación y transmisión de televisión

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9001 Creación literaria

9002 Creación musical

9003 Creación teatral

9004 Creación audiovisual

9005 Artes plásticas y visuales

9006 Actividades teatrales

9007 Actividades de espectáculos musicales en vivo

9008 Otras actividades de espectáculos en vivo

9101 Actividades de bibliotecas y archivos

9102 Actividades y funcionamiento de museos, conservación de edificios y sitios históricos

9103 Actividades de jardines botánicos, zoológicos y reservas naturales

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 10 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

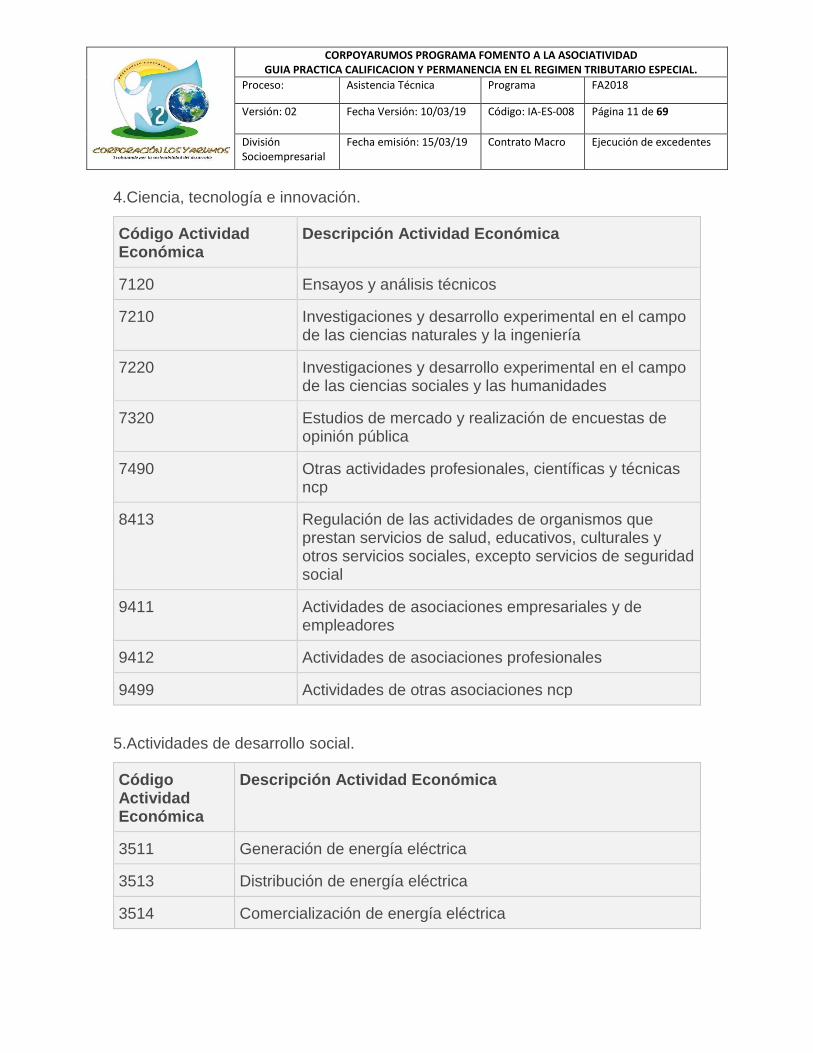

4.Ciencia, tecnología e innovación.

Código Actividad Económica

Descripción Actividad Económica

7120 Ensayos y análisis técnicos

7210 Investigaciones y desarrollo experimental en el campo de las ciencias naturales y la ingeniería

7220 Investigaciones y desarrollo experimental en el campo de las ciencias sociales y las humanidades

7320 Estudios de mercado y realización de encuestas de opinión pública

7490 Otras actividades profesionales, científicas y técnicas ncp

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

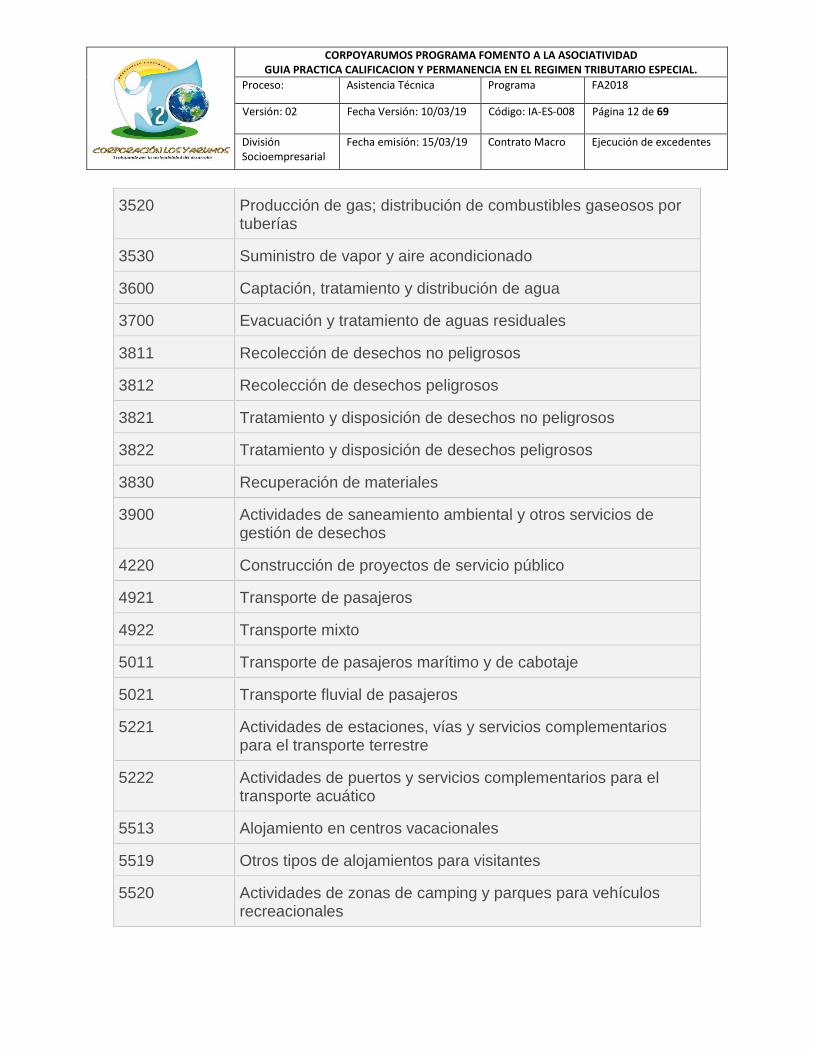

5.Actividades de desarrollo social.

Código Actividad Económica

Descripción Actividad Económica

3511 Generación de energía eléctrica

3513 Distribución de energía eléctrica

3514 Comercialización de energía eléctrica

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 11 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

3520 Producción de gas; distribución de combustibles gaseosos por tuberías

3530 Suministro de vapor y aire acondicionado

3600 Captación, tratamiento y distribución de agua

3700 Evacuación y tratamiento de aguas residuales

3811 Recolección de desechos no peligrosos

3812 Recolección de desechos peligrosos

3821 Tratamiento y disposición de desechos no peligrosos

3822 Tratamiento y disposición de desechos peligrosos

3830 Recuperación de materiales

3900 Actividades de saneamiento ambiental y otros servicios de gestión de desechos

4220 Construcción de proyectos de servicio público

4921 Transporte de pasajeros

4922 Transporte mixto

5011 Transporte de pasajeros marítimo y de cabotaje

5021 Transporte fluvial de pasajeros

5221 Actividades de estaciones, vías y servicios complementarios para el transporte terrestre

5222 Actividades de puertos y servicios complementarios para el transporte acuático

5513 Alojamiento en centros vacacionales

5519 Otros tipos de alojamientos para visitantes

5520 Actividades de zonas de camping y parques para vehículos recreacionales

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 12 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

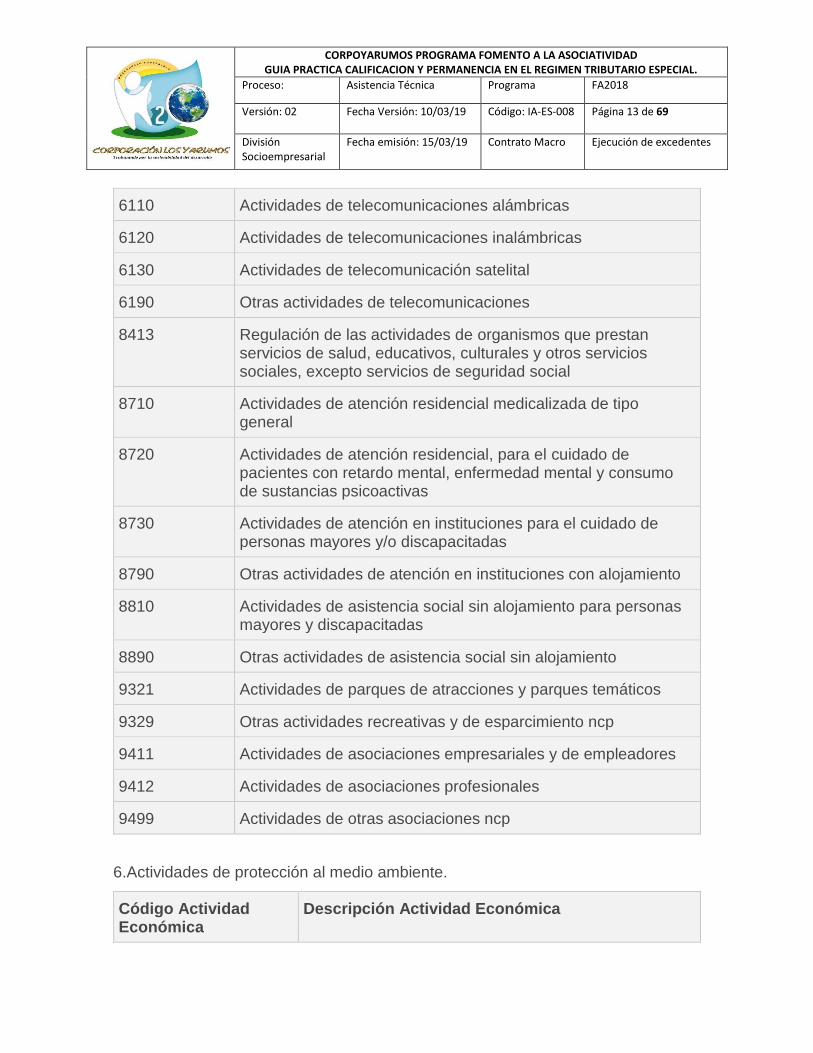

6110 Actividades de telecomunicaciones alámbricas

6120 Actividades de telecomunicaciones inalámbricas

6130 Actividades de telecomunicación satelital

6190 Otras actividades de telecomunicaciones

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

8710 Actividades de atención residencial medicalizada de tipo general

8720 Actividades de atención residencial, para el cuidado de pacientes con retardo mental, enfermedad mental y consumo de sustancias psicoactivas

8730 Actividades de atención en instituciones para el cuidado de personas mayores y/o discapacitadas

8790 Otras actividades de atención en instituciones con alojamiento

8810 Actividades de asistencia social sin alojamiento para personas mayores y discapacitadas

8890 Otras actividades de asistencia social sin alojamiento

9321 Actividades de parques de atracciones y parques temáticos

9329 Otras actividades recreativas y de esparcimiento ncp

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

6.Actividades de protección al medio ambiente.

Código Actividad Económica

Descripción Actividad Económica

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 13 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

3600 Captación, tratamiento y distribución de agua

3700 Evacuación y tratamiento de aguas residuales

3811 Recolección de desechos no peligrosos

3812 Recolección de desechos peligrosos

3821 Tratamiento y disposición de desechos no peligrosos

3822 Tratamiento y disposición de desechos peligrosos

3830 Recuperación de materiales

3900 Actividades de saneamiento ambiental y otros servicios de gestión de desechos

5513 Alojamiento en centros vacacionales

5519 Otros tipos de alojamientos para visitantes

5520 Actividades de zonas de camping y parques para vehículos recreacionales

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9321 Actividades de parques de atracciones y parques temáticos

9329 Otras actividades recreativas y de esparcimiento ncp

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 14 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

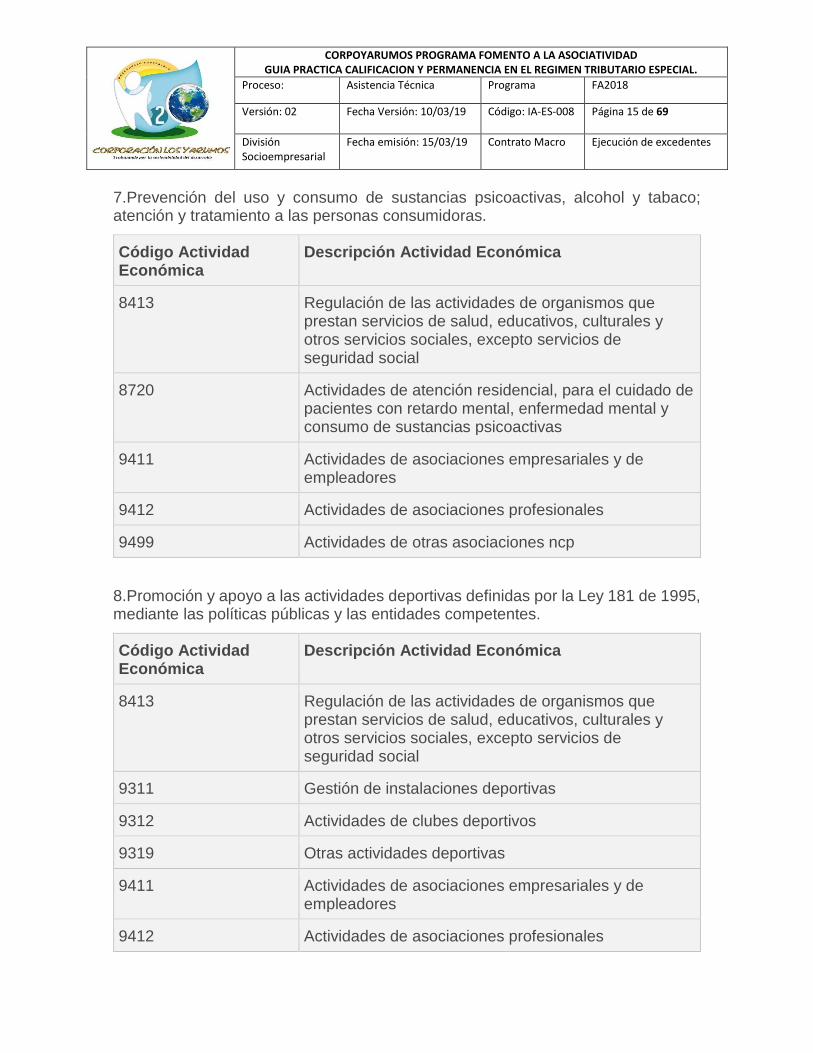

7.Prevención del uso y consumo de sustancias psicoactivas, alcohol y tabaco; atención y tratamiento a las personas consumidoras.

Código Actividad Económica

Descripción Actividad Económica

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

8720 Actividades de atención residencial, para el cuidado de pacientes con retardo mental, enfermedad mental y consumo de sustancias psicoactivas

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

8.Promoción y apoyo a las actividades deportivas definidas por la Ley 181 de 1995, mediante las políticas públicas y las entidades competentes.

Código Actividad Económica

Descripción Actividad Económica

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9311 Gestión de instalaciones deportivas

9312 Actividades de clubes deportivos

9319 Otras actividades deportivas

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 15 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

9499 Actividades de otras asociaciones ncp

9.Actividades de desarrollo empresarial. Promoción del desarrollo empresarial y el emprendimiento definido por la Ley 1014 de 2006.

Código Actividad Económica

Descripción Actividad Económica

7010 Actividades de administración empresarial

7020 Actividades de consultoría de gestión

8299 Otras actividades de servicio de apoyo a las empresas ncp

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

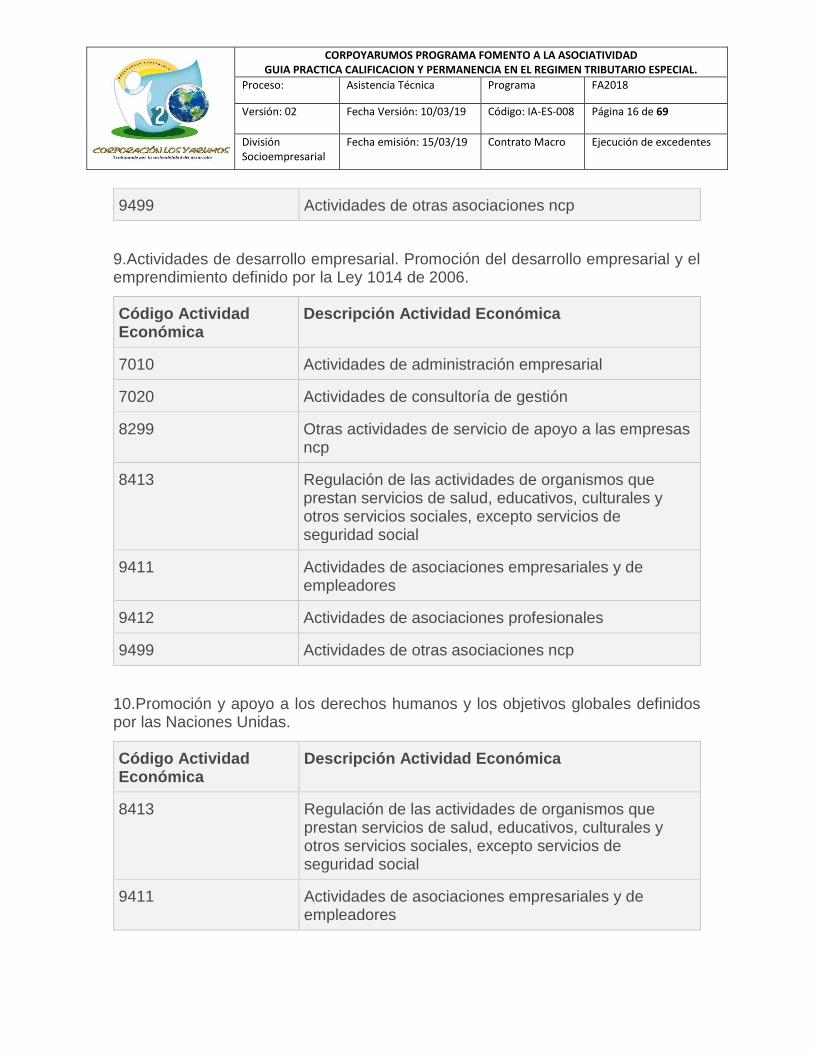

10.Promoción y apoyo a los derechos humanos y los objetivos globales definidos por las Naciones Unidas.

Código Actividad Económica

Descripción Actividad Económica

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9411 Actividades de asociaciones empresariales y de empleadores

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 16 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

11.Actividades de promoción y mejoramiento de la Administración de Justicia.

Código Actividad Económica

Descripción Actividad Económica

6910 Actividades jurídicas

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

12.Promoción y apoyo a entidades sin ánimo de lucro que ejecuten acciones directas en el territorio nacional en alguna de las actividades meritorias descritas en este artículo.

Código Actividad Económica

Descripción Actividad Económica

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 17 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

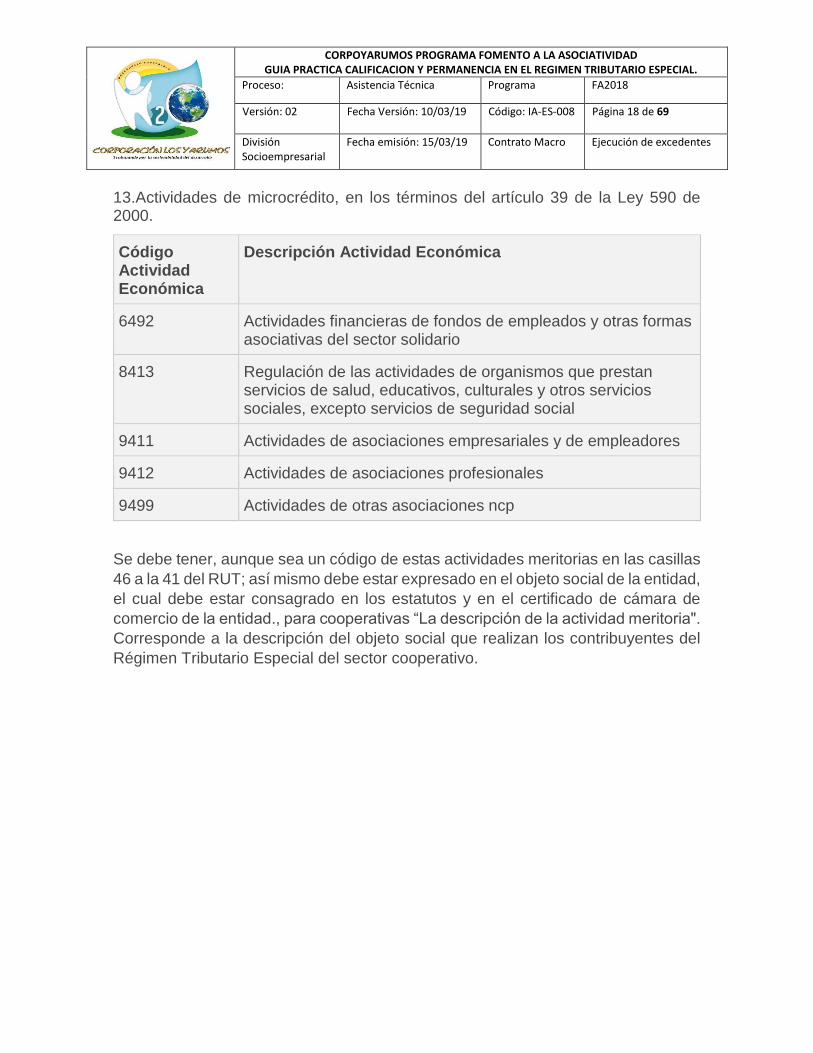

13.Actividades de microcrédito, en los términos del artículo 39 de la Ley 590 de 2000.

Código Actividad Económica

Descripción Actividad Económica

6492 Actividades financieras de fondos de empleados y otras formas asociativas del sector solidario

8413 Regulación de las actividades de organismos que prestan servicios de salud, educativos, culturales y otros servicios sociales, excepto servicios de seguridad social

9411 Actividades de asociaciones empresariales y de empleadores

9412 Actividades de asociaciones profesionales

9499 Actividades de otras asociaciones ncp

Se debe tener, aunque sea un código de estas actividades meritorias en las casillas

46 a la 41 del RUT; así mismo debe estar expresado en el objeto social de la entidad,

el cual debe estar consagrado en los estatutos y en el certificado de cámara de

comercio de la entidad., para cooperativas “La descripción de la actividad meritoria".

Corresponde a la descripción del objeto social que realizan los contribuyentes del

Régimen Tributario Especial del sector cooperativo.

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 18 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Manos a la OBRA. Actividades Previas

1. ¿Actualizar el RUT, Como?

1. En internet Ingrese en la Barra de direcciones la página de la DIAN:

www.DIAN.gov.co

2. De clic en el menú verde en Transaccional

Clic en Usuario Registrado

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 19 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

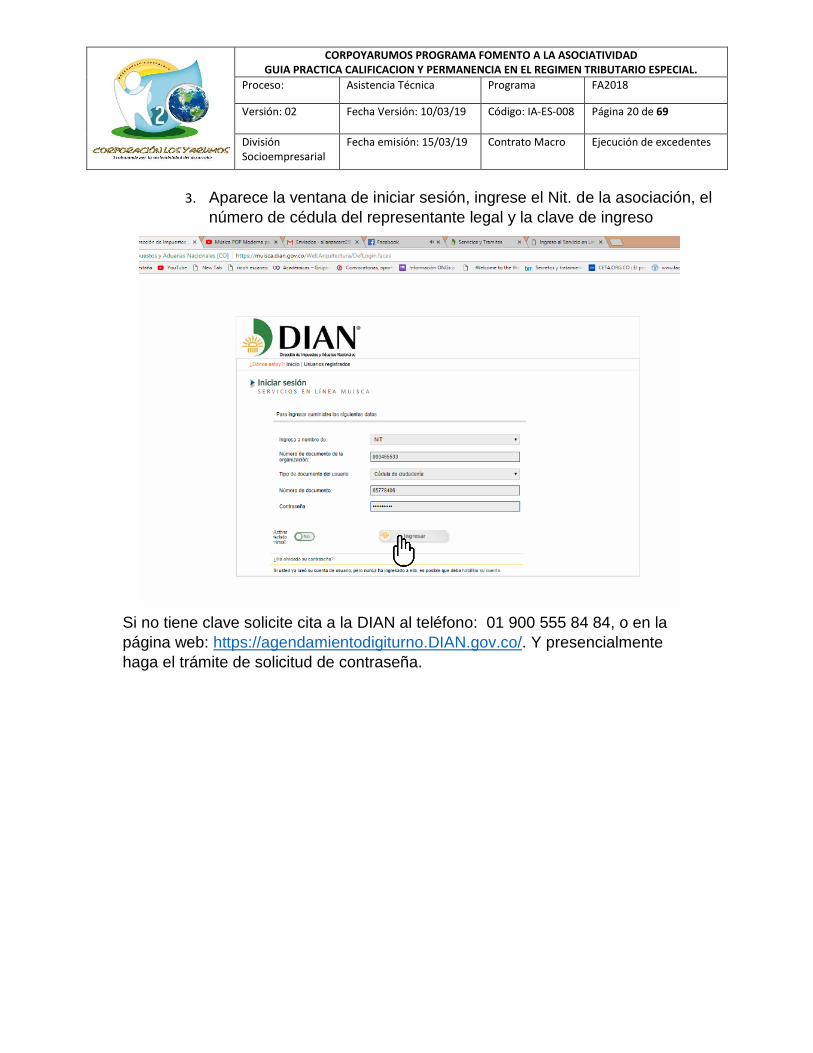

3. Aparece la ventana de iniciar sesión, ingrese el Nit. de la asociación, el

número de cédula del representante legal y la clave de ingreso

Si no tiene clave solicite cita a la DIAN al teléfono: 01 900 555 84 84, o en la

página web: https://agendamientodigiturno.DIAN.gov.co/. Y presencialmente

haga el trámite de solicitud de contraseña.

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 20 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

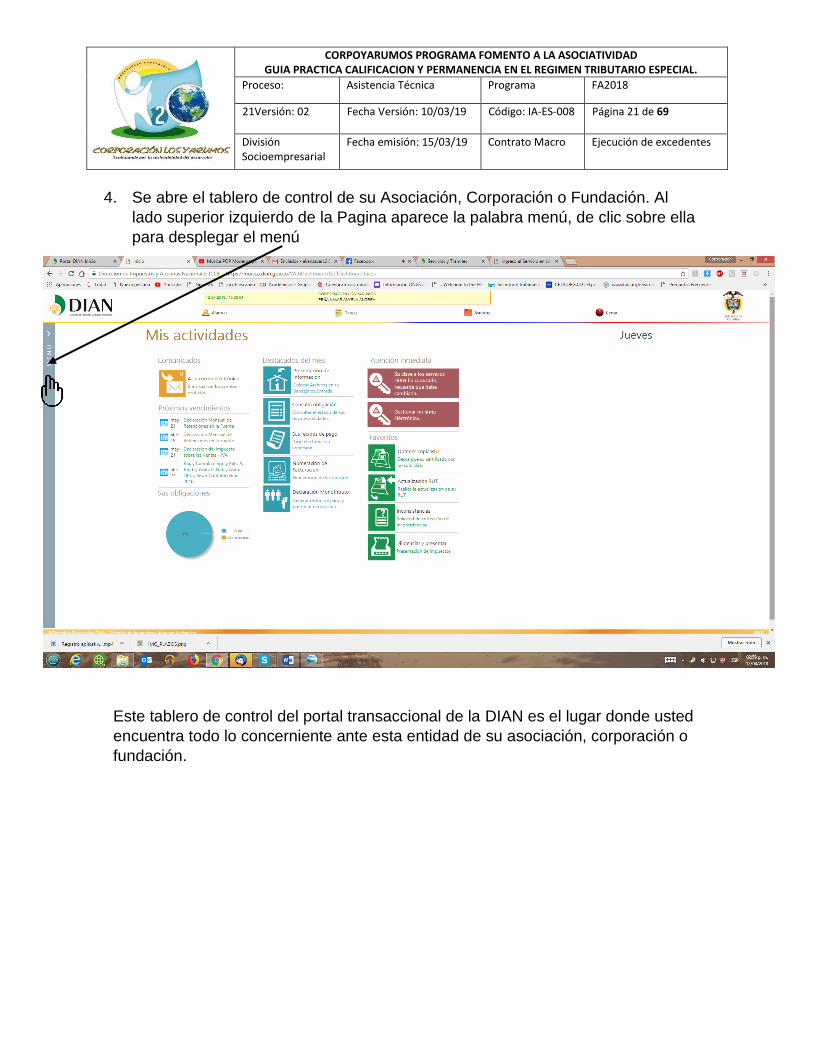

4. Se abre el tablero de control de su Asociación, Corporación o Fundación. Al

lado superior izquierdo de la Pagina aparece la palabra menú, de clic sobre ella

para desplegar el menú

Este tablero de control del portal transaccional de la DIAN es el lugar donde usted

encuentra todo lo concerniente ante esta entidad de su asociación, corporación o

fundación.

21Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 21 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

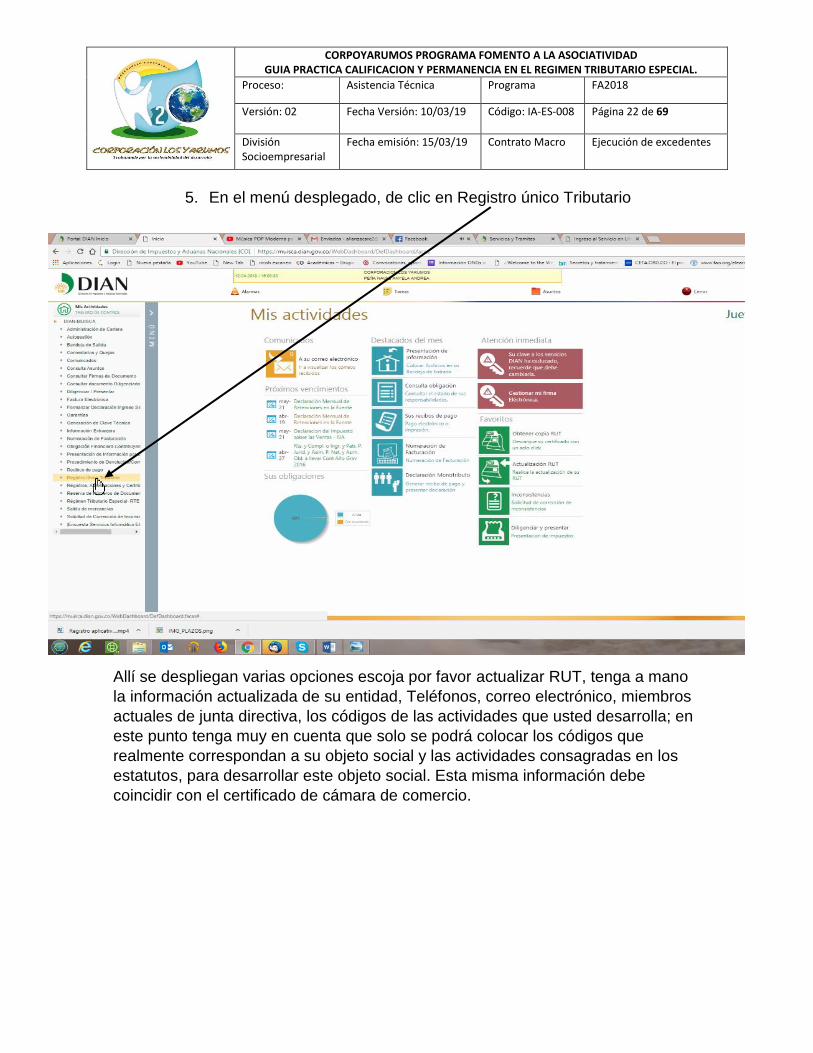

5. En el menú desplegado, de clic en Registro único Tributario

Allí se despliegan varias opciones escoja por favor actualizar RUT, tenga a mano

la información actualizada de su entidad, Teléfonos, correo electrónico, miembros

actuales de junta directiva, los códigos de las actividades que usted desarrolla; en

este punto tenga muy en cuenta que solo se podrá colocar los códigos que

realmente correspondan a su objeto social y las actividades consagradas en los

estatutos, para desarrollar este objeto social. Esta misma información debe

coincidir con el certificado de cámara de comercio.

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 22 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

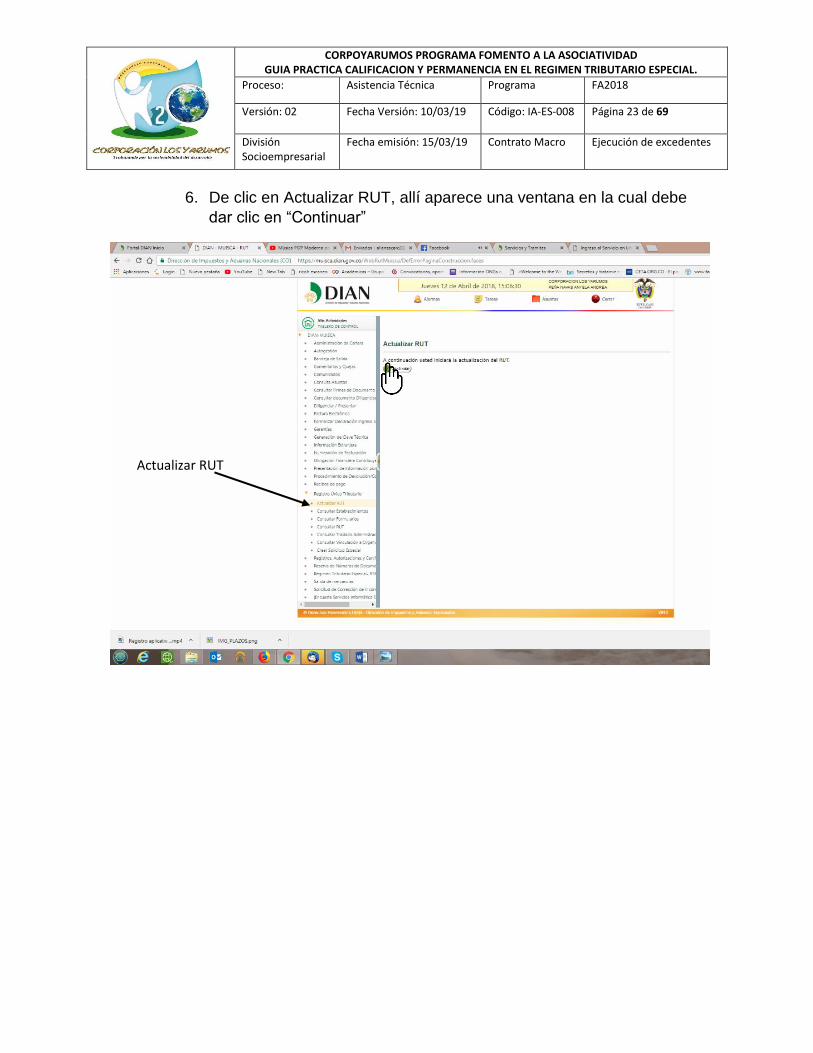

6. De clic en Actualizar RUT, allí aparece una ventana en la cual debe

dar clic en “Continuar”

Actualizar RUT

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 23 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

7. Aparece una Ventana que dice que no se ha encontrado ningún

borrador de clic en continuar

8. Aparece esta ventana en la cual debe dar clic en “Cargar

Documento”

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 24 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

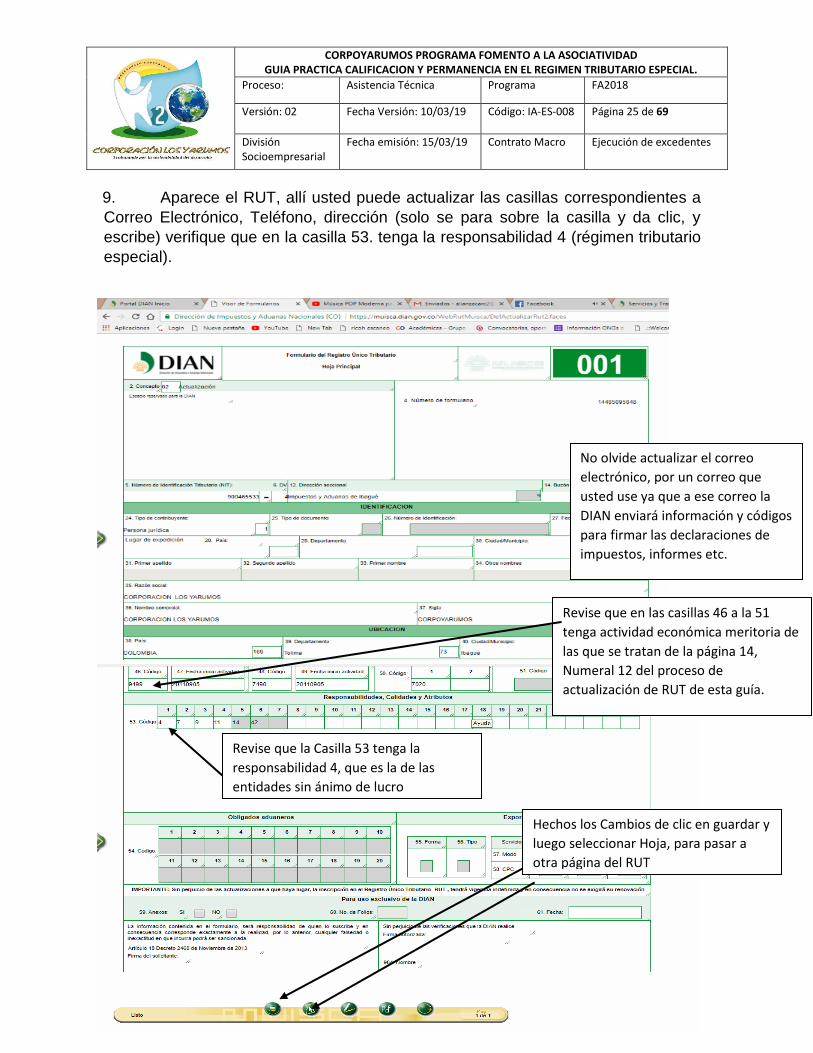

9. Aparece el RUT, allí usted puede actualizar las casillas correspondientes a

Correo Electrónico, Teléfono, dirección (solo se para sobre la casilla y da clic, y

escribe) verifique que en la casilla 53. tenga la responsabilidad 4 (régimen tributario

especial).

No olvide actualizar el correo

electrónico, por un correo que

usted use ya que a ese correo la

DIAN enviará información y códigos

para firmar las declaraciones de

impuestos, informes etc.

Revise que en las casillas 46 a la 51

tenga actividad económica meritoria de

las que se tratan de la página 14,

Numeral 12 del proceso de

actualización de RUT de esta guía.

Revise que la Casilla 53 tenga la

responsabilidad 4, que es la de las

entidades sin ánimo de lucro

Hechos los Cambios de clic en guardar y

luego seleccionar Hoja, para pasar a

otra página del RUT

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 25 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

10. Aparece esta ventana en la cual dando clic en la flechita negra del

menú puede ir a las diferentes páginas del RUT:

- Hoja 1. Identificación, Ubicación

- Hoja 2. Organización Constitución

- Hoja 3. Representantes

- Hoja 4. Socios

- Hoja 5. Revisor, Contador

- Hoja 6. Establecimientos

- Hoja 7. Continuación Estado Empresa

De clic en la Hoja que vaya a actualizar.

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 26 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

11.

12. Verifique que en la Hoja 3 aparezcan el representante legal, el

suplente o el presidente de acuerdo al certificado de Cámara de

comercio y que en la Hoja 4, aparezcan los miembros de junta

directiva u órgano directivo, que están en el certificado de la Cámara

de comercio como tal. Una vez este seguro de clic en Guardar y en

el botón firmar. Y el documento ya queda actualizado, de clic en

PDF para que pueda bajar la copia.

Verifique que en la casilla 70.

Beneficio este el número 2.

Casilla 88. Entidad de vigilancia y

control, verifique que este

diligenciada. Cuando termine de actualizar la

información del RUT, de clic en

Borrador para guardar el

documento y luego en Firmar. Guardar. Firmar

Las Cooperativas deben tener

diligenciada la Casilla 66.

Cooperativa.

Preste atención a la Hoja 2. En “Organización Constitución” (de clic)

verifique que en la casilla 70 aparezca el número 2 que corresponde

a organización sin ánimo de lucro y que en la casilla 88 aparezca el

ente de control (la mayoría de las organizaciones sin ánimo de lucro

(asociaciones, corporaciones y fundaciones) del Tolima, les aparece

la Gobernación del Tolima.

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 27 de 69

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 28 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

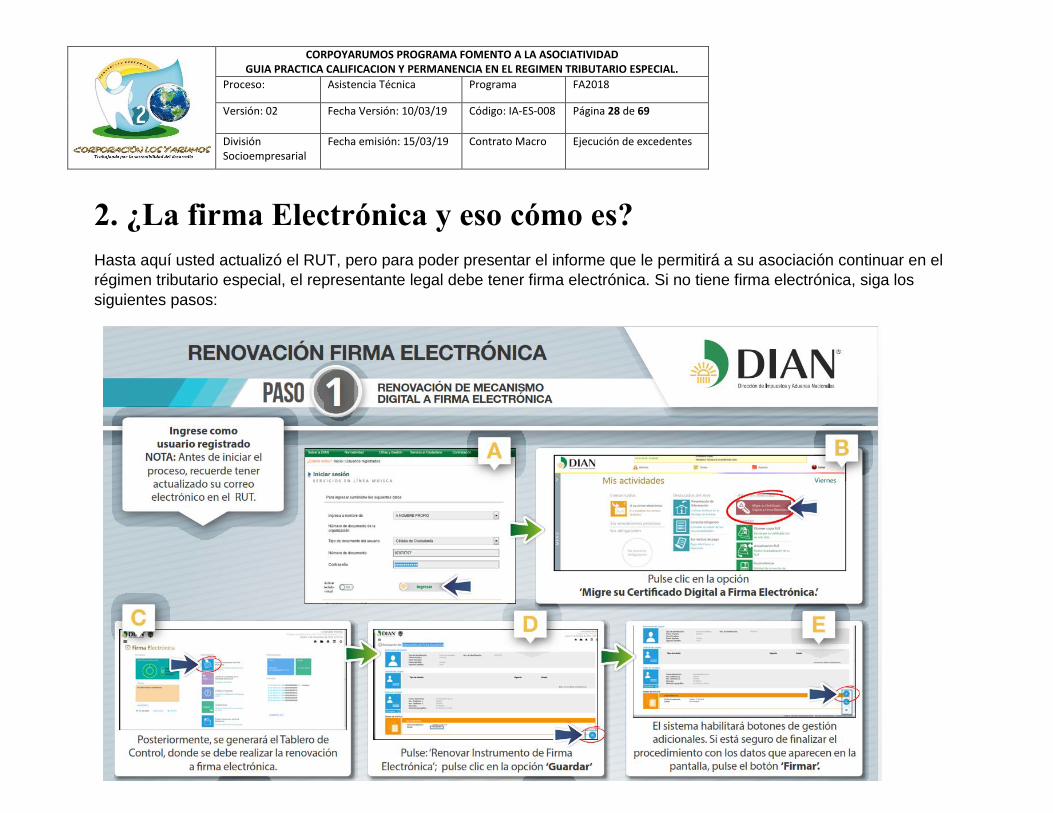

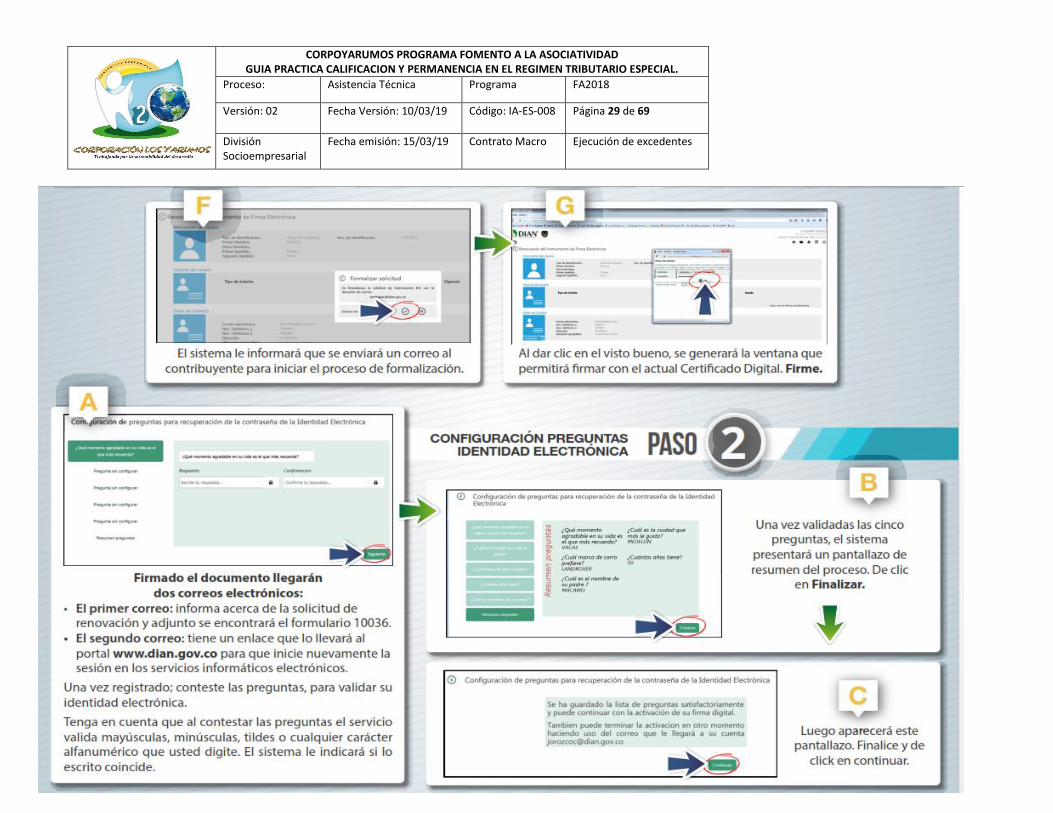

2. ¿La firma Electrónica y eso cómo es?

Hasta aquí usted actualizó el RUT, pero para poder presentar el informe que le permitirá a su asociación continuar en el

régimen tributario especial, el representante legal debe tener firma electrónica. Si no tiene firma electrónica, siga los

siguientes pasos:

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 29 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 30 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 31 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

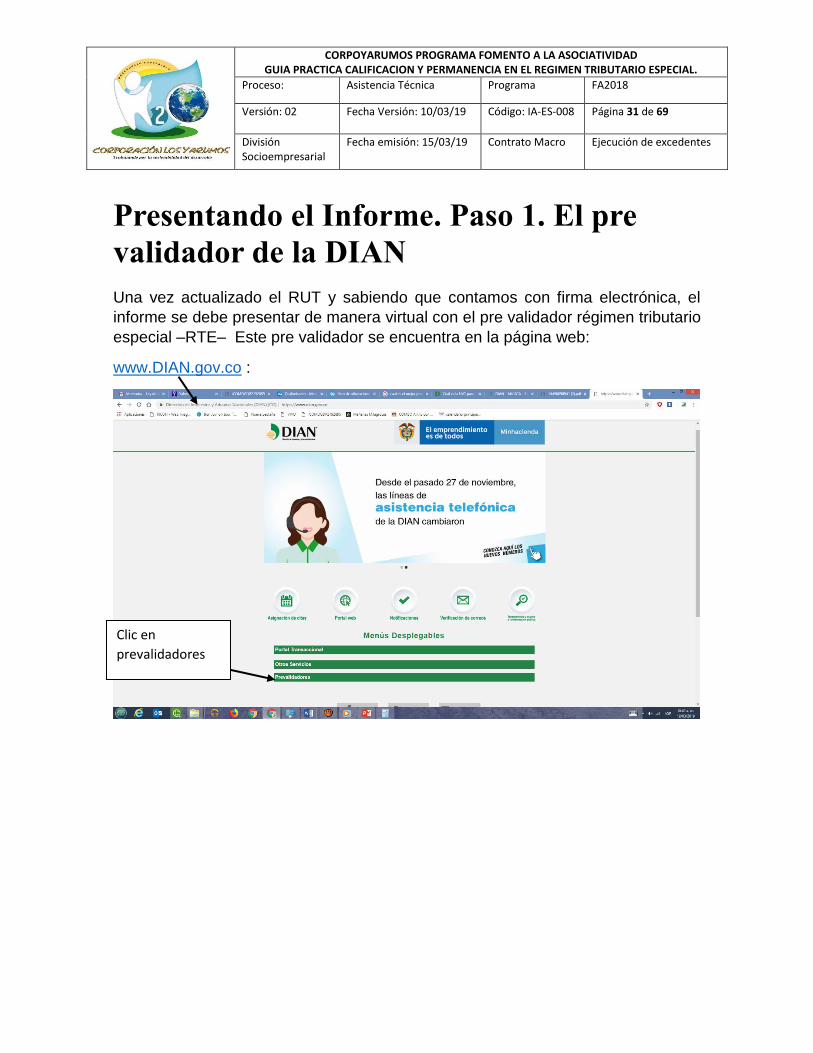

Presentando el Informe. Paso 1. El pre

validador de la DIAN

Una vez actualizado el RUT y sabiendo que contamos con firma electrónica, el

informe se debe presentar de manera virtual con el pre validador régimen tributario

especial –RTE– Este pre validador se encuentra en la página web:

www.DIAN.gov.co :

Clic en

prevalidadores

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 32 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

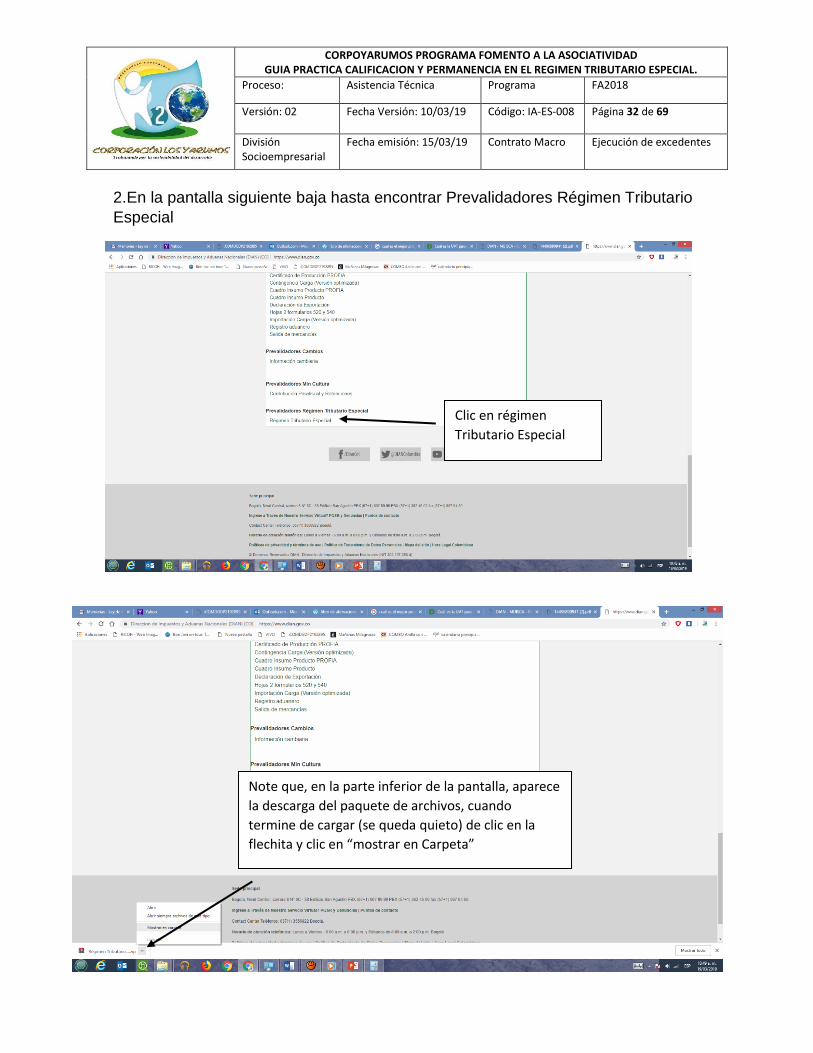

2.En la pantalla siguiente baja hasta encontrar Prevalidadores Régimen Tributario

Especial

Clic en régimen

Tributario Especial

Note que, en la parte inferior de la pantalla, aparece

la descarga del paquete de archivos, cuando

termine de cargar (se queda quieto) de clic en la

flechita y clic en “mostrar en Carpeta”

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 33 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

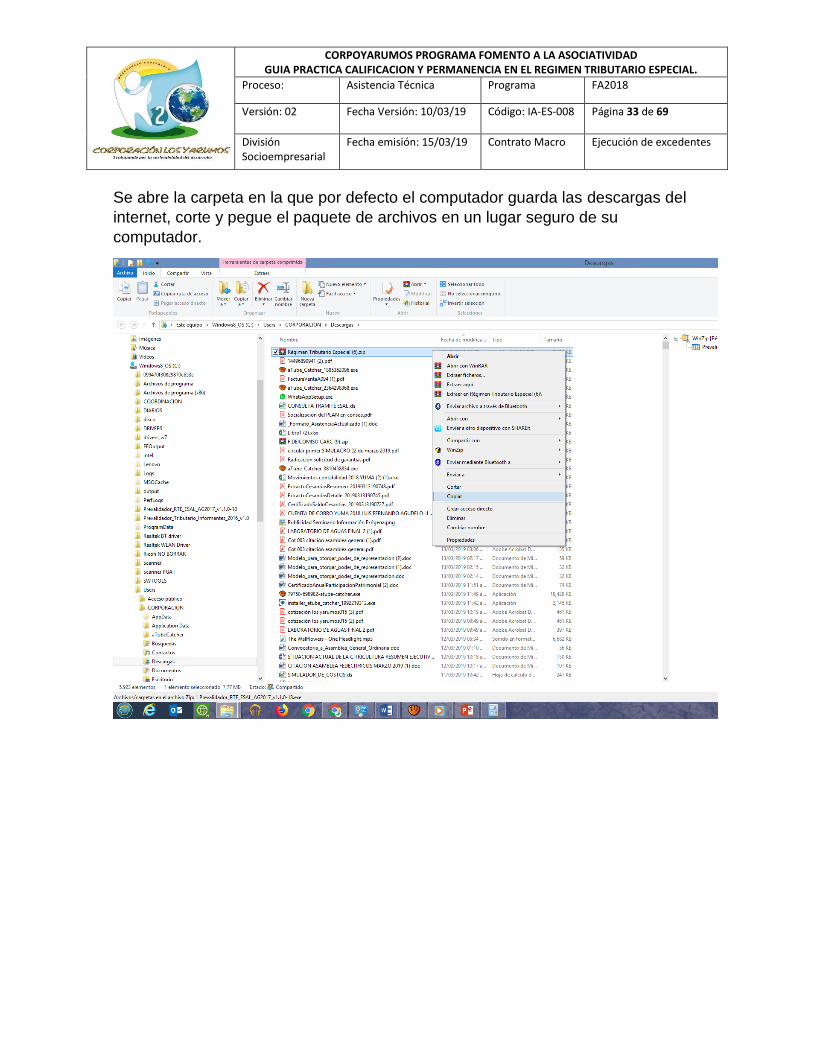

Se abre la carpeta en la que por defecto el computador guarda las descargas del

internet, corte y pegue el paquete de archivos en un lugar seguro de su

computador.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 34 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Damos doble clic sobre el paquete, aparece una ventana, damos doble clic sobre

el prevalidador

Algunos computadores le pedirán una autorización acepte. Luego debe aparecer

una ventana como esta:

Clic en siguiente

Doble Clic

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 35 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Clic en siguiente

Clic en Instalar

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 36 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

De allí en delante de clic en siguiente. Por ultimo aparece esta ventana:

Aparece esta ventana Clic en

Instalar

Clic en Finalizar

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 37 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

El pre validador queda guardado en su equipo como un programa y lo podemos

buscar dando clic en inicio:

Se abre el programa de Excel, al igual que otros pre validadores de la DIAN, que se

usan para presentar por ejemplo información Exógena, el objetivo es cargar la

información correspondiente a los formatos 5245, 2530, 2531, 2532 y 2533:

Clic en inicio, clic en todos los programas,

clic en el pre validador, se abre la carpeta

escoja el archivo de Excel Pre validador

RTE_ESAL

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 38 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

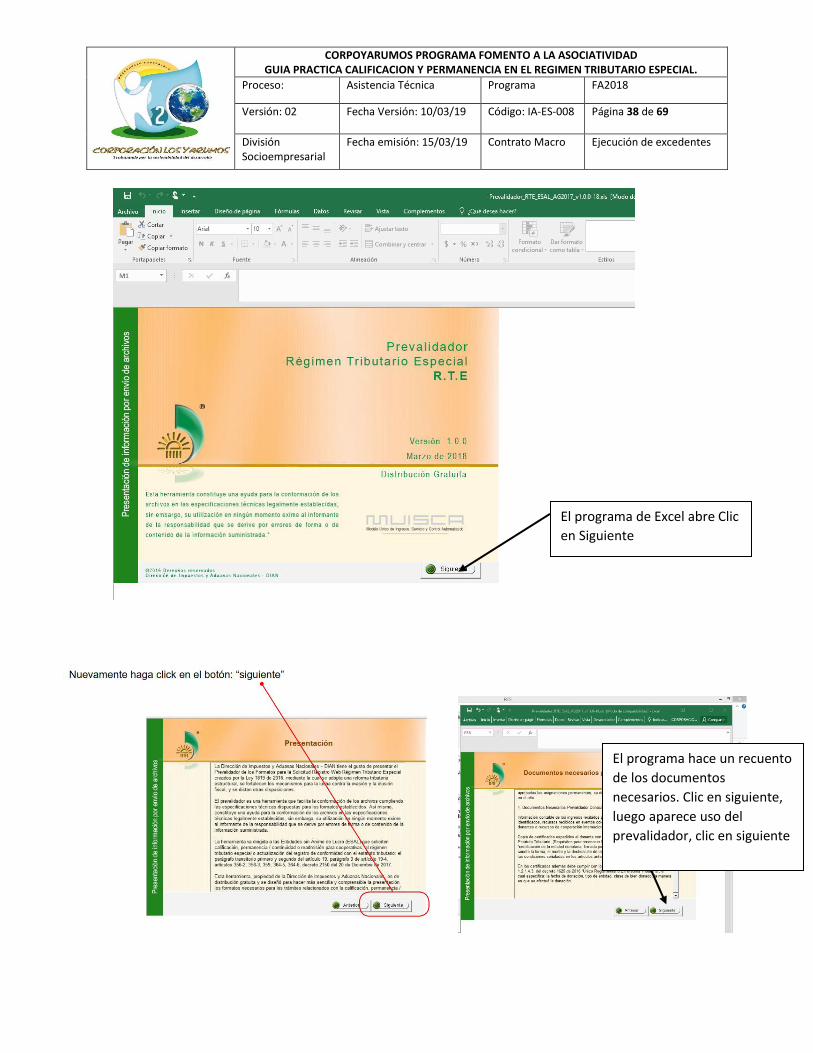

El programa de Excel abre Clic

en Siguiente

El programa hace un recuento

de los documentos

necesarios. Clic en siguiente,

luego aparece uso del

prevalidador, clic en siguiente

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 39 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Diligenciar

El Pre validador Régimen Tributario Especial – RTE, se compone de cuatro

formatos,

Formato 2530 Solicitud Régimen Tributario Especial – Información Fundadores

Formato 2531 Solicitud Régimen Tributario Especial – Información de Personas

que Ejercen Cargos, Gerenciales, Directivos o de Control

Con la flechita negra abre el

desplegable en el que encuentra los

formatos que debe llenar, escoja el

primero y de clic en “Ir al Formato”

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 40 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

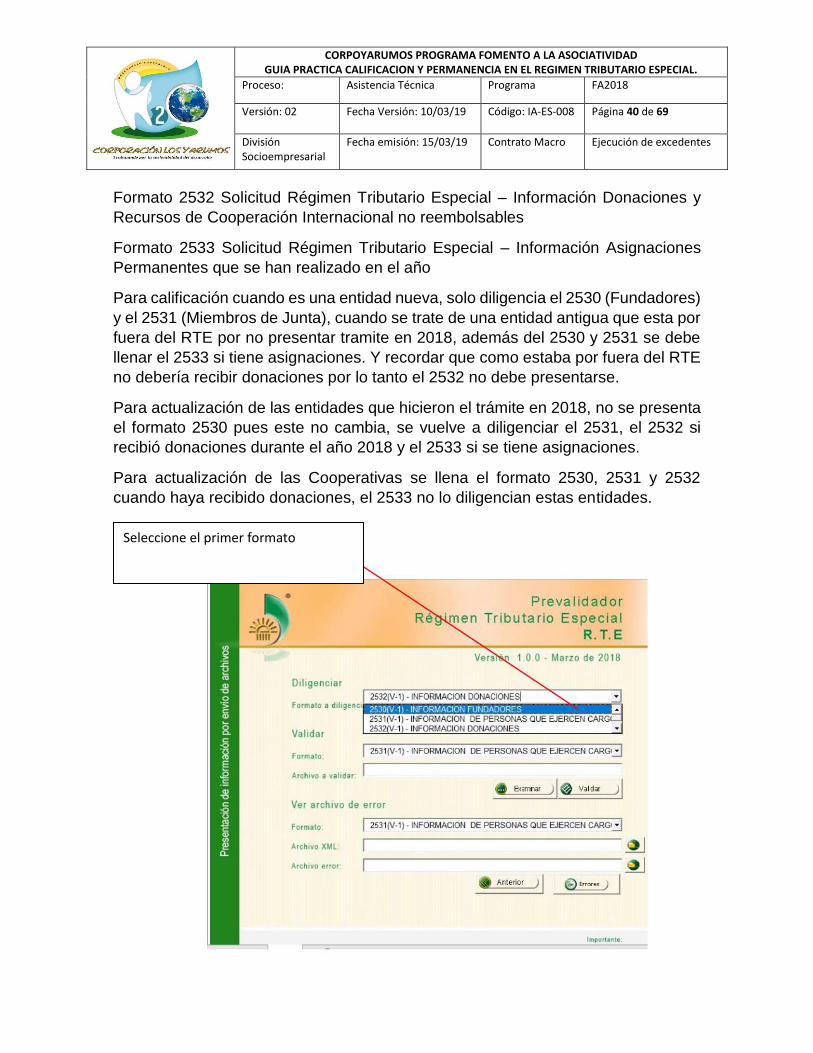

Formato 2532 Solicitud Régimen Tributario Especial – Información Donaciones y

Recursos de Cooperación Internacional no reembolsables

Formato 2533 Solicitud Régimen Tributario Especial – Información Asignaciones

Permanentes que se han realizado en el año

Para calificación cuando es una entidad nueva, solo diligencia el 2530 (Fundadores)

y el 2531 (Miembros de Junta), cuando se trate de una entidad antigua que esta por

fuera del RTE por no presentar tramite en 2018, además del 2530 y 2531 se debe

llenar el 2533 si tiene asignaciones. Y recordar que como estaba por fuera del RTE

no debería recibir donaciones por lo tanto el 2532 no debe presentarse.

Para actualización de las entidades que hicieron el trámite en 2018, no se presenta

el formato 2530 pues este no cambia, se vuelve a diligenciar el 2531, el 2532 si

recibió donaciones durante el año 2018 y el 2533 si se tiene asignaciones.

Para actualización de las Cooperativas se llena el formato 2530, 2531 y 2532

cuando haya recibido donaciones, el 2533 no lo diligencian estas entidades.

Seleccione el primer formato

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 41 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

De clic en el botón “Ir al Formato”, se abrirá el formato y comience a diligenciar los

datos que allí se piden.

En esta hoja llenamos los datos de los fundadores de la asociación, corporación o

fundación que aparecen en el documento de Constitución, ya sea escritura púbica,

acta de constitución o documento privado. Para agregar un campo simplemente

damos clic en el menú complementos, clic en agregar, para que aparezca otra fila.

Cuando terminamos de editar, guardamos y damos clic en el menú Complementos

que se encuentra en la parte superior como lo muestra la siguiente imagen:

De clic en Complementos allí se

despliega un menú de clic en agregar

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 42 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Este mismo proceso se lleva a cabo con cada formulario

Formato 2530 Solicitud Régimen Tributario Especial – Información Fundadores

(como están en el documento de constitución)

Formato 2531 Solicitud Régimen Tributario Especial – Información de Personas que

Ejercen Cargos, Gerenciales, Directivos o de Control. Aquí diligencia toda la

información de los miembros de junta directiva, consejo de administración u órgano

de dirección de la entidad. No olvidar que esta información debe coincidir con el

certificado de cámara de comercio y la hoja 4 del RUT.

Formato 2532 Solicitud Régimen Tributario Especial – Información Donaciones y

Recursos de Cooperación Internacional no reembolsables. En este formato usted

ubica la información sobre las donaciones que recibió su asociación, corporación o

fundación, si no las recibió deje sin diligenciar

De clic en guardar y luego clic el menú

complementos y ahí en el menú que

se despliega clic en inicio, para volver

al pre validador

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 43 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

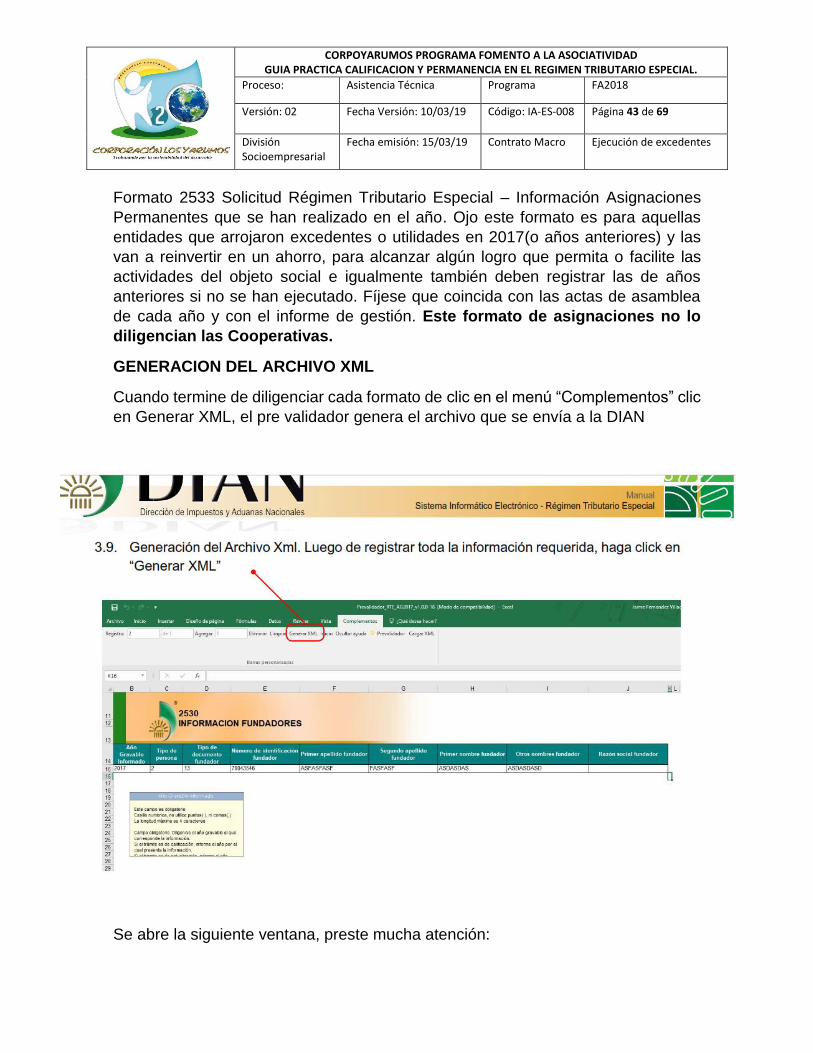

Formato 2533 Solicitud Régimen Tributario Especial – Información Asignaciones

Permanentes que se han realizado en el año. Ojo este formato es para aquellas

entidades que arrojaron excedentes o utilidades en 2017(o años anteriores) y las

van a reinvertir en un ahorro, para alcanzar algún logro que permita o facilite las

actividades del objeto social e igualmente también deben registrar las de años

anteriores si no se han ejecutado. Fíjese que coincida con las actas de asamblea

de cada año y con el informe de gestión. Este formato de asignaciones no lo

diligencian las Cooperativas.

GENERACION DEL ARCHIVO XML

Cuando termine de diligenciar cada formato de clic en el menú “Complementos” clic

en Generar XML, el pre validador genera el archivo que se envía a la DIAN

Se abre la siguiente ventana, preste mucha atención:

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 44 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

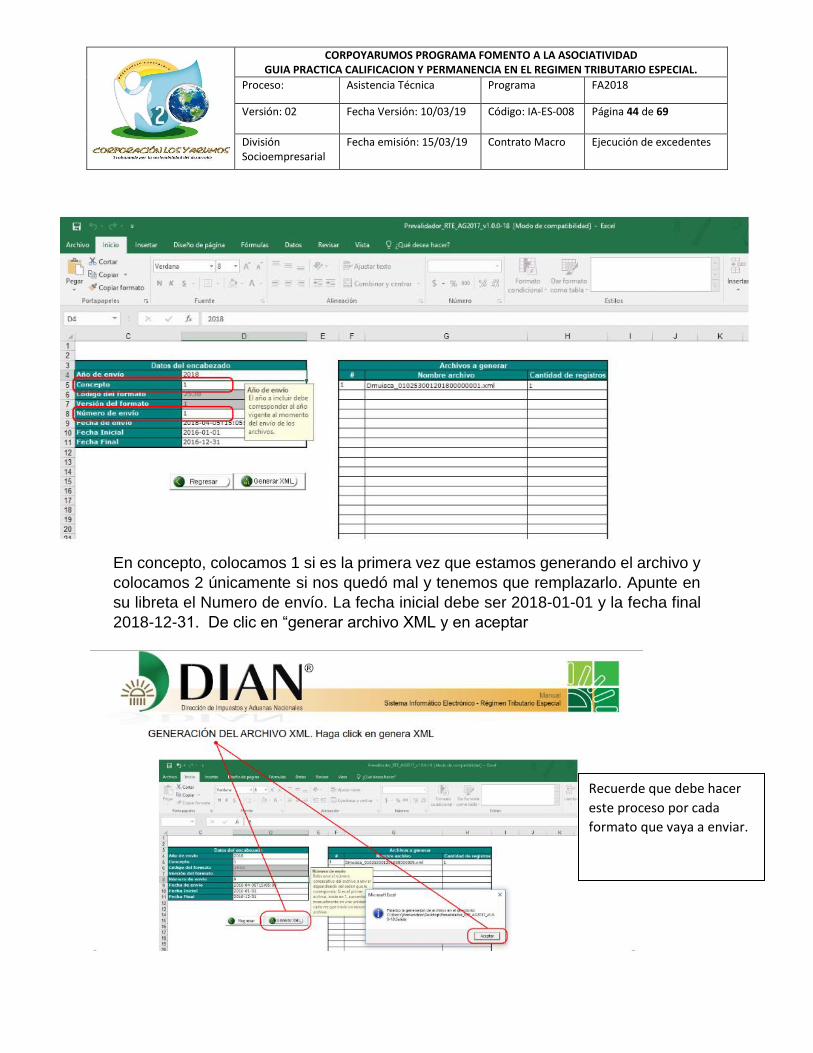

En concepto, colocamos 1 si es la primera vez que estamos generando el archivo y

colocamos 2 únicamente si nos quedó mal y tenemos que remplazarlo. Apunte en

su libreta el Numero de envío. La fecha inicial debe ser 2018-01-01 y la fecha final

2018-12-31. De clic en “generar archivo XML y en aceptar

Recuerde que debe hacer

este proceso por cada

formato que vaya a enviar.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 45 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

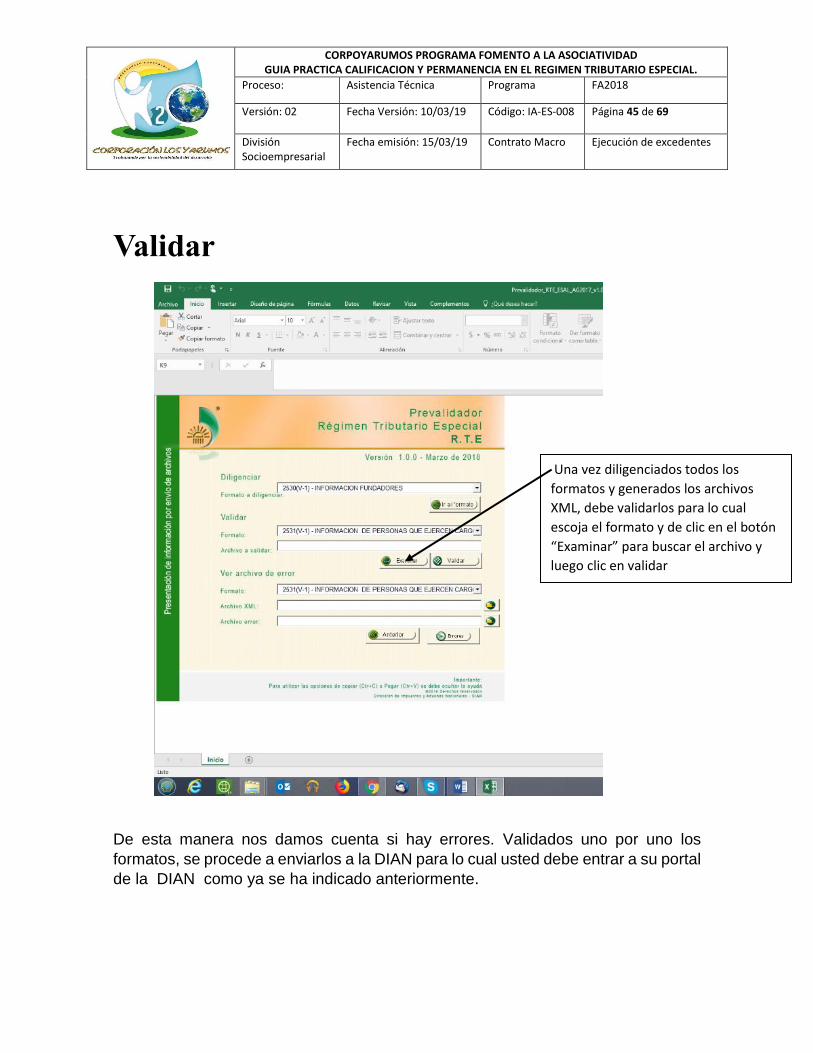

Validar

De esta manera nos damos cuenta si hay errores. Validados uno por uno los

formatos, se procede a enviarlos a la DIAN para lo cual usted debe entrar a su portal

de la DIAN como ya se ha indicado anteriormente.

Una vez diligenciados todos los

formatos y generados los archivos

XML, debe validarlos para lo cual

escoja el formato y de clic en el botón

“Examinar” para buscar el archivo y

luego clic en validar

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 46 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

1. En internet Ingrese en la Barra de direcciones la página de la DIAN:

www.DIAN.gov.co

2. De clic en el menú verde en Transaccional

Clic en Usuario Registrado

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 47 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

3. Aparece la ventana de iniciar sesión, ingrese el Nit. de la asociación, el

número de cédula del representante legal y la clave de ingreso

Se abre el tablero de control, despliegue el Menú Gris, dándole clic.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 48 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Clic en “Presentación por envío de

Archivos”

Otra vez Clic en “Presentación por

envío de Archivos”

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 49 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

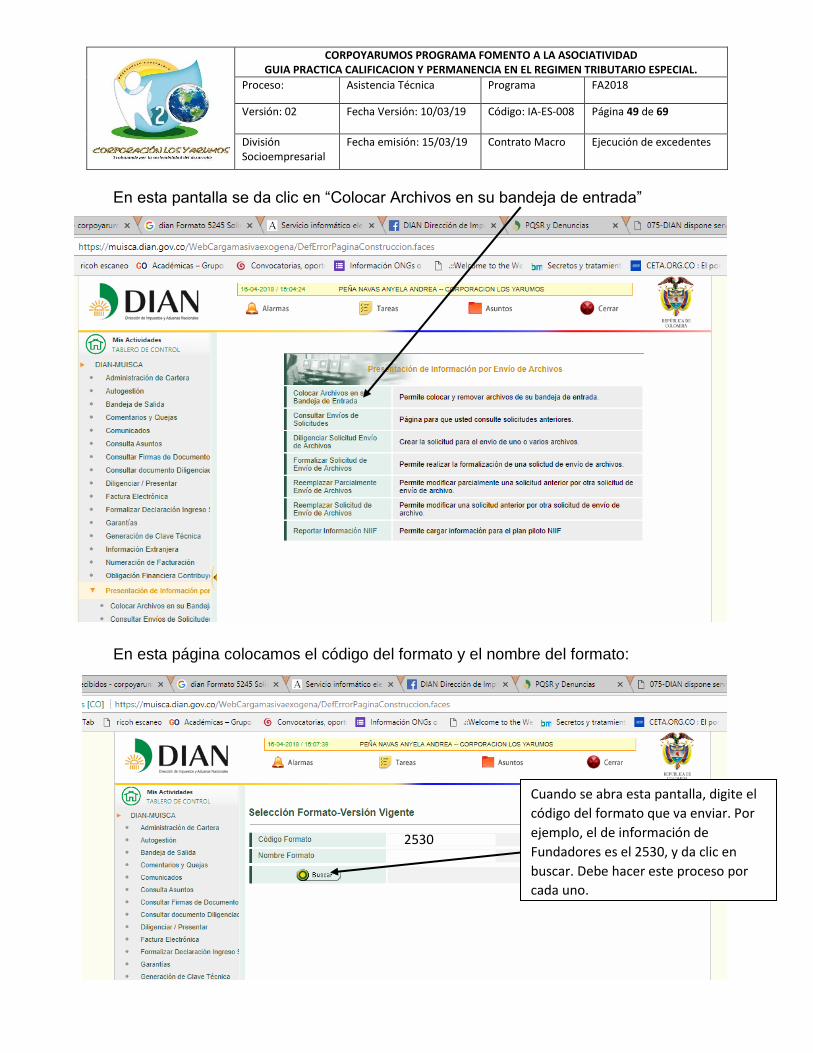

En esta pantalla se da clic en “Colocar Archivos en su bandeja de entrada”

En esta página colocamos el código del formato y el nombre del formato:

Cuando se abra esta pantalla, digite el

código del formato que va enviar. Por

ejemplo, el de información de

Fundadores es el 2530, y da clic en

buscar. Debe hacer este proceso por

cada uno.

2530

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 50 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Seleccionamos el formato que vamos a cargar en la “bandeja de entrada” y damos clic en

continuar

En la siguiente pantalla damos clic en “Examinar para buscar el archivo generado

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 51 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Se abre esta venta flotante, Buscamos el prevalidador, damos clic en la barra y

escribimos: C:\Prevalidador_RTE_ESAL_AG2017_v1.0.0-18.

Se selecciona el archivo que debe corresponder con el formato que estoy colocando

en la bandeja y el consecutivo solicitado por el sistema y que posteriormente voy a

enviar.

Clic en la Carpeta Salida y luego en

abrir.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 52 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

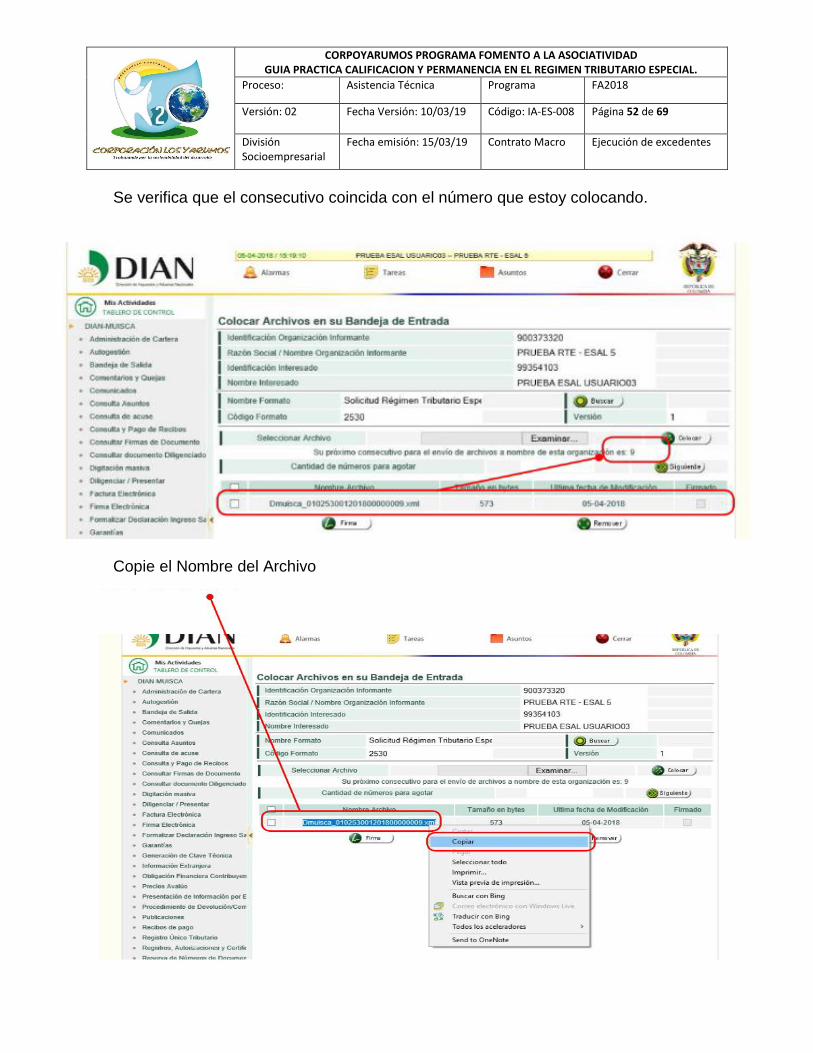

Se verifica que el consecutivo coincida con el número que estoy colocando.

Copie el Nombre del Archivo

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 53 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

Ingrese nuevamente por el tablero de control, de clic en menú, luego en

“Presentación por envío de archivos y luego clic en “Diligenciar solicitud de envío de

archivos”

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 54 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 55 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

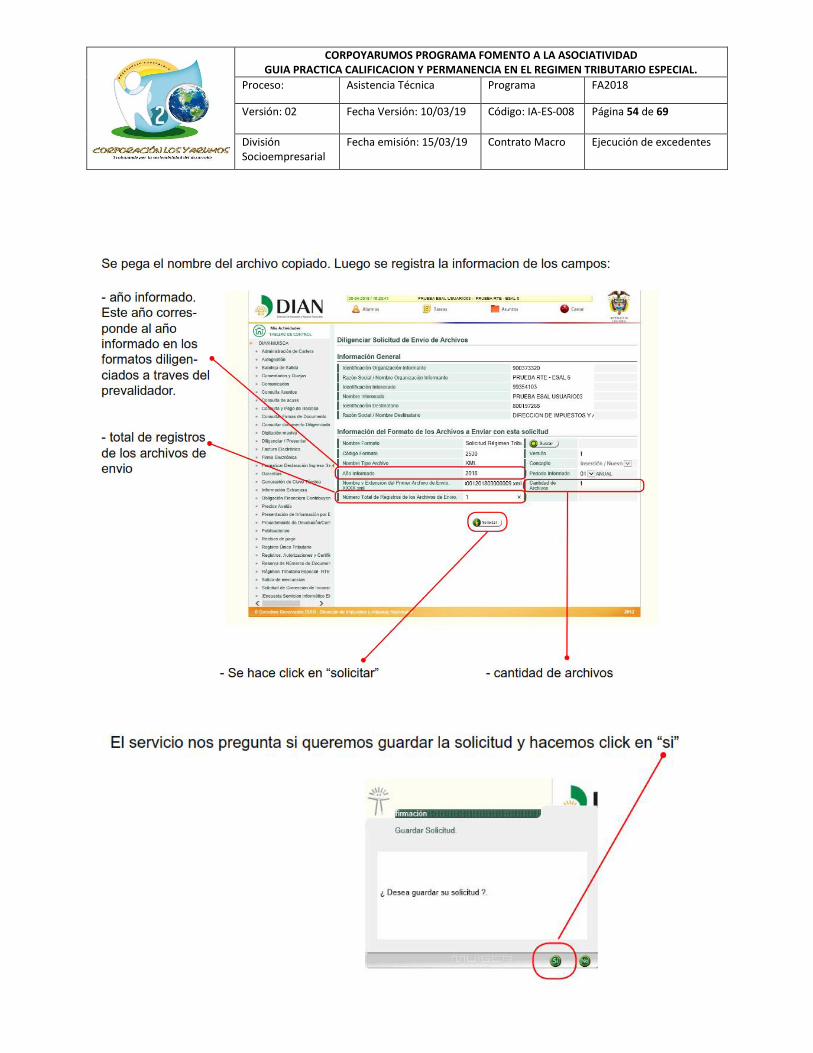

Presentación de la Información

Clic en Solicitar

El sistema genera un archivo PDF, guárdelo en su computador o imprímalo.

Estos archivos no deben firmarse electrónicamente y se formalizarán en la presentación y firma de la solicitud correspondiente al Formulario 5245, que veremos a continuación.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 56 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

PASO 2. Diligenciar el Formato 5245

Solicitud Régimen Tributario

Para esto entramos con nuestro usuario al portal de la DIAN:

1. En internet Ingrese en la Barra de direcciones la página de la DIAN:

www.DIAN.gov.co

2. De clic en el menú verde en Transaccional

Clic en Usuario Registrado

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 57 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

3. Aparece la ventana de iniciar sesión, ingrese el Nit. de la asociación, el

número de cédula del representante legal y la clave de ingreso

1. En el tablero de control desplegamos el menú de la izquierda y

damos clic en “Régimen tributario especial – RTE

En el tablero de control de clic en el menú

en “Régimen tributario especial RTE

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 58 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

2. Se abre esta página:

En esta página nuevamente de clic en

“Régimen tributario especial RTE

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 59 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

3. Se abre la página del régimen tributario especial RTE, para enviar la

información.

En esta página clic en “Diligenciamiento y

presentación de Solicitudes RTE

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 60 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

4. El formulario abre con la información básica del RUT se da clic en

Continuar ya que la información de esta pantalla no es editable.

Las pantallas van a pedir escaneados los documentos soporte DIAN:

Seleccionar el “Tipo de solicitud” a realizar: Calificación (entidades nuevas y antiguas que no hicieron tramite 2018), Actualización (Antiguas con tramite y cooperativas) y el año gravable al que corresponde la solicitud, en este caso 2019

Diligencie el sitio web, coloque la dirección de su página web y el sitio exacto donde estará publicado este informe, Ejemplo: www.corporacionlosyarumos.org, Dirección de enlace: www.corporacionlosyarumos/informedian

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 61 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

En el decreto 2150 y en la resolución 19 2018 de la DIAN no dice que la página

web deba ser con dominio propio, pero hasta el momento, si no tiene dinero

para armar una página web, utilice los servicios gratuitos de algunos portales

de internet que le permiten alojar la página con dominio y hosting gratis, así

como construir la página de manera fácil y gratuita. Algunos de estos sitios son:

Por ahora se ha podido realizar el proceso de manera exitosa con el Blog de

google: Blogspot : http://blogspot.es/ este último es muy fácil, gratuito y permite

subir la documentación fácilmente a la página. Simplemente se entra a blogspot

crear una página sencilla con el nombre de la asociación, misión, visión, etc,

puede ver este tutorial para hacer el Blog en YouTube:

https://www.youtube.com/watch?v=8ysjCMFdR30)

Para subir los archivos, teniendo una cuenta de Gmail, puede colgar los

archivos en una carpeta de Google Drive y compartirla en el Blog, como se

muestra en el siguiente tutorial:

https://youtu.be/JHtdqK4x848 y para compartir la carpeta de Google Drive en

el Blog esta esté tutorial: https://www.youtube.com/watch?v=k_4gQyQ7mss

Entre muchos otros sitios, utilice a los jóvenes de la asociación para esto, o a

los hijos de los asociados, pida ayuda al SENA, a la alcaldía u otras entidades.

A la página web de nuestra asociación se debe subir los documentos que

tenemos en PDF y que exige la Dian para el trámite y el formulario 5245.

5. Seleccione si el representante legal autorizado por la Asamblea

General o máximo órgano de dirección para presentar la solicitud de

calificación, permanencia o realizar la actualización del registro WEB

es persona natural o jurídica

.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 62 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

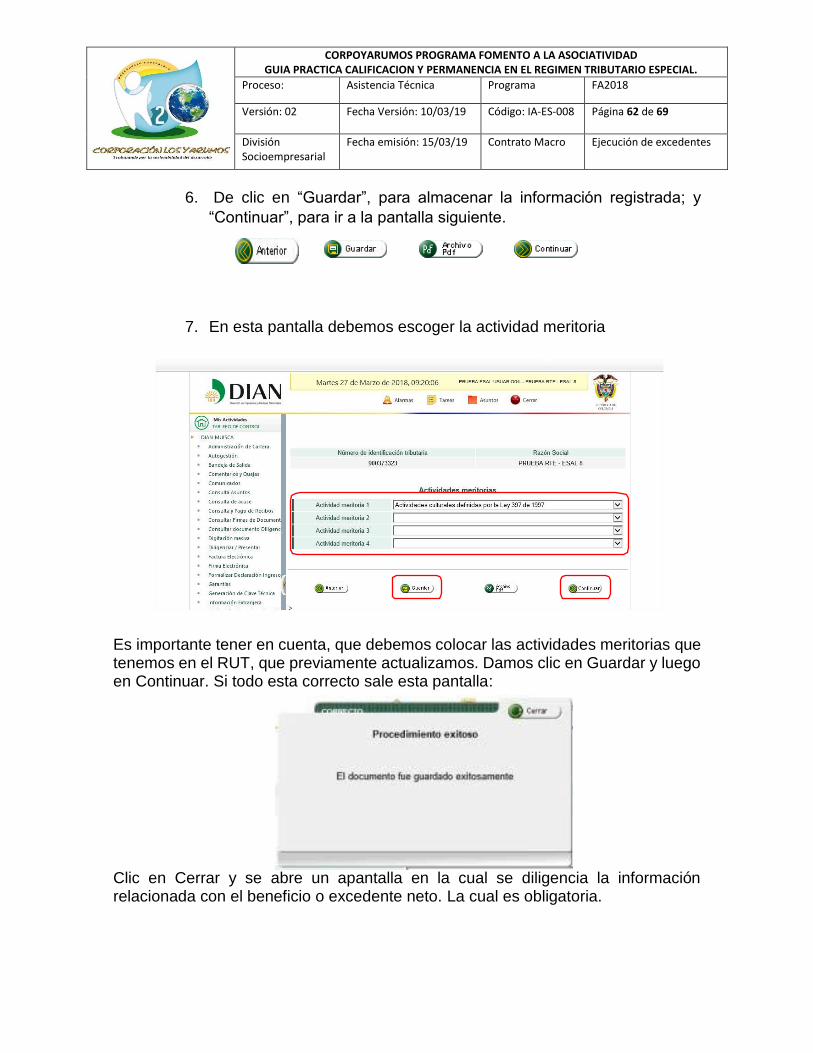

6. De clic en “Guardar”, para almacenar la información registrada; y

“Continuar”, para ir a la pantalla siguiente.

7. En esta pantalla debemos escoger la actividad meritoria

Es importante tener en cuenta, que debemos colocar las actividades meritorias que tenemos en el RUT, que previamente actualizamos. Damos clic en Guardar y luego en Continuar. Si todo esta correcto sale esta pantalla:

Clic en Cerrar y se abre un apantalla en la cual se diligencia la información relacionada con el beneficio o excedente neto. La cual es obligatoria.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 63 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

8. Información sobre el Beneficio o excedente Neto

Casilla 51 – Resultado fiscal a 31 de diciembre del año inmediatamente anterior.

Solo acepta valores mayores o iguales a cero (0), sin puntos ni decimales. Si el

resultado es negativo diligencie cero (0). Este valor se determina de conformidad

con el Artículo 1.2.1.5.1.24. Determinación del beneficio neto o excedente de las

entidades del Régimen Tributario Especial, del Decreto Único Reglamentario 1625

en materia tributaria de 2016. Esta casilla en la solicitud de Actualización es

obligatoria.

Casilla 52 - Resultado contable a 31 de diciembre del año inmediatamente anterior.

Solo acepta valores mayores o iguales a cero (0), sin puntos ni decimales. Si el

resultado es negativo diligencie cero (0). Este valor se determina de acuerdo con el

marco técnico contable vigente. Esta casilla en la solicitud de Actualización es

obligatoria.

Casilla 53- Monto del beneficio o excedente neto a 31 de diciembre del año

inmediatamente anterior. Corresponde al valor del beneficio o excedente neto fiscal.

Solo acepta valores mayores o iguales a cero (0), sin puntos ni decimales. Del valor

determinado en la casilla 51, registre el beneficio neto o excedente fiscal exento.

Esta casilla en la solicitud de permanencia es obligatoria.

Casilla 54. Monto del Beneficio o excedente del año Inmediatamente anterior para

reinvertir en este año. Solo acepta valores mayores o iguales a cero (0), sin puntos

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 64 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

ni decimales. Este valor debe corresponder con lo aprobado por la asamblea

general y estar registrado en el acta respectiva.

Casilla 55 – Destino del beneficio o excedente a 31 de diciembre del año anterior.

Describa el destino del beneficio o excedente neto aprobado por el órgano máximo

de dirección para reinvertir en este año. Máximo 450 caracteres. Si el valor

registrado en la casilla anterior fue 0, en esta casilla deberá registrar “no aplica”.

9. Información del Patrimonio

Casilla 56 – Monto del Patrimonio Bruto a 31 de diciembre del año anterior.

En caso de ser una entidad creada en el presente año, informar patrimonio de

constitución. Solo acepta valores mayores o iguales a cero (0), sin puntos ni

decimales. Es obligatorio diligenciar.

Casilla 57 – Monto del Patrimonio Líquido. En caso de ser una entidad creada en el

presente año, informar patrimonio de constitución. Solo acepta valores mayores o

iguales a cero (0), sin puntos ni decimales. Si el patrimonio líquido es negativo

diligencie cero (0). En caso de ser una entidad creada en el presente año, deberá

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 65 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

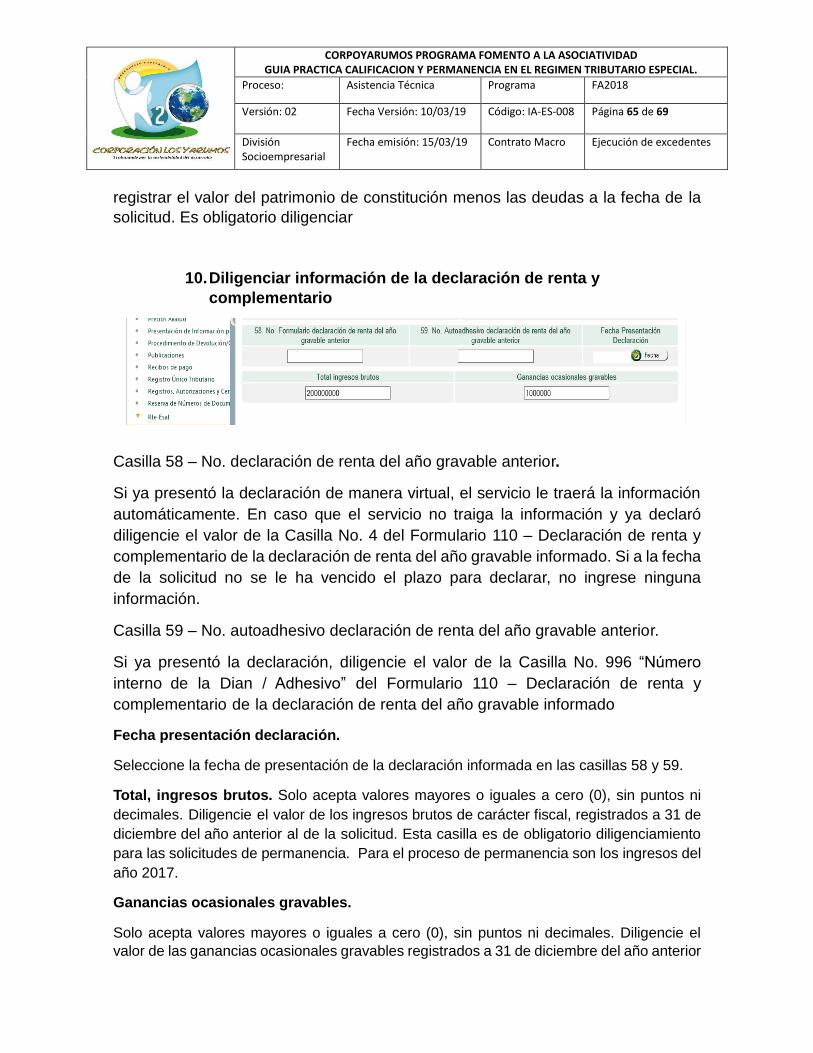

registrar el valor del patrimonio de constitución menos las deudas a la fecha de la

solicitud. Es obligatorio diligenciar

10. Diligenciar información de la declaración de renta y

complementario

Casilla 58 – No. declaración de renta del año gravable anterior.

Si ya presentó la declaración de manera virtual, el servicio le traerá la información

automáticamente. En caso que el servicio no traiga la información y ya declaró

diligencie el valor de la Casilla No. 4 del Formulario 110 – Declaración de renta y

complementario de la declaración de renta del año gravable informado. Si a la fecha

de la solicitud no se le ha vencido el plazo para declarar, no ingrese ninguna

información.

Casilla 59 – No. autoadhesivo declaración de renta del año gravable anterior.

Si ya presentó la declaración, diligencie el valor de la Casilla No. 996 “Número

interno de la Dian / Adhesivo” del Formulario 110 – Declaración de renta y

complementario de la declaración de renta del año gravable informado

Fecha presentación declaración.

Seleccione la fecha de presentación de la declaración informada en las casillas 58 y 59.

Total, ingresos brutos. Solo acepta valores mayores o iguales a cero (0), sin puntos ni

decimales. Diligencie el valor de los ingresos brutos de carácter fiscal, registrados a 31 de

diciembre del año anterior al de la solicitud. Esta casilla es de obligatorio diligenciamiento

para las solicitudes de permanencia. Para el proceso de permanencia son los ingresos del

año 2017.

Ganancias ocasionales gravables.

Solo acepta valores mayores o iguales a cero (0), sin puntos ni decimales. Diligencie el

valor de las ganancias ocasionales gravables registrados a 31 de diciembre del año anterior

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 66 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

al de la solicitud. Esta casilla es de obligatorio diligenciamiento para las solicitudes de

permanencia.

11. Pagos salariales

Casilla 60 – Monto total de pagos salariales a los miembros, de la junta directiva

u órgano directivo del año inmediatamente anterior; o los pagos del año actual

cuando es una entidad nueva.

Solo acepta valores mayores o iguales a cero (0), sin puntos ni decimales. Diligencie

el valor total de la remuneración (salarios, honorarios y comisiones) pagada a los

miembros, personas naturales, de los cuerpos directivos del año inmediatamente

anterior o, los pagos del año actual, cuando es una entidad creada en el año de la

solicitud, sin incluir los pagos efectuados a sociedades u otras entidades por la

representación legal. Es de obligatorio diligenciamiento.

Casilla 61 – Monto total de pagos a sociedades u otras entidades por la

representación legal del año inmediatamente anterior o los pagos del año actual

cuando es una nueva entidad.

Solo acepta valores mayores o iguales a cero (0), sin puntos ni decimales. Diligencie

el valor total de la remuneración pagada a sociedades u otras entidades por la

representación legal del año inmediatamente anterior o, del año actual, cuando es

una entidad creada en el año en que se efectúa la solicitud.

Casilla 62 – Total pagos. Valor de la sumatoria de las casillas 60 y 61. Esta casilla

no es editable. Una vez registre la información anterior, hace clic en el botón

“guardar” y luego en el botón “continuar” y pasa a la pantalla de documentos

soportes.

Una vez registre la información anterior, hace clic en el botón “guardar” y luego en

el botón “continuar” y pasa a la pantalla de documentos soportes.

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 67 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

12. Cargar documentos

Seleccione SÍ en cada documento que va a adjuntar, el sistema generará un número

de radicado del soporte cargado. Debe contar las hojas de cada documento y

anotarlo en “Numero de folios”. Luego de clic en Adjuntar.

Tenga en cuenta: En esta primera versión, no podrá eliminar PDF. En caso de error,

podrá solamente reemplazarlo por otro PDF. Se recomienda para aquellos

documentos que superen el tamaño máximo permitido (9MB), por ej., las actas de

asamblea, escanee la primera hoja donde se lee la convocatoria, quorum y los puntos

a tratar en esa acta, la hoja donde están los puntos que exige el informe de la DIAN

y la última hoja donde están las firmas.

Una vez adjuntado todos los documentos soportes obligatorios, debe hacer clic en

el botón “guardar” y después en el botón “continuar” y se desplegará la pantalla de

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 68 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

los prevalidadores cargados previamente por el servicio de “Presentación por envío

de archivos” Formato 2530, 2531, 2532 o 2533 - Archivos XML

El SIE-RTE solo le permite seleccionar los archivos que se encuentran en

estado 24 (Solicitud exitosa). Seleccione los archivos a cargar.

Si la información no presenta modificaciones, como por ejemplo el Formato 2530 –

Información de fundadores, no se requiere cargar uno nuevo, únicamente

debe seleccionarse el existente. Para los formatos 2532 y 2533, el sistema

cargará el valor total de las donaciones o asignaciones permanentes

informadas, según corresponda.

Una vez seleccione los formatos con solicitud exitosa, haga clic en el botón “guardar” y se

habilitará el botón “Formalizar documento”

CORPOYARUMOS PROGRAMA FOMENTO A LA ASOCIATIVIDAD GUIA PRACTICA CALIFICACION Y PERMANENCIA EN EL REGIMEN TRIBUTARIO ESPECIAL.

Proceso: Asistencia Técnica Programa FA2018

Versión: 02 Fecha Versión: 10/03/19 Código: IA-ES-008 Página 69 de 69

División Socioempresarial

Fecha emisión: 15/03/19 Contrato Macro Ejecución de excedentes

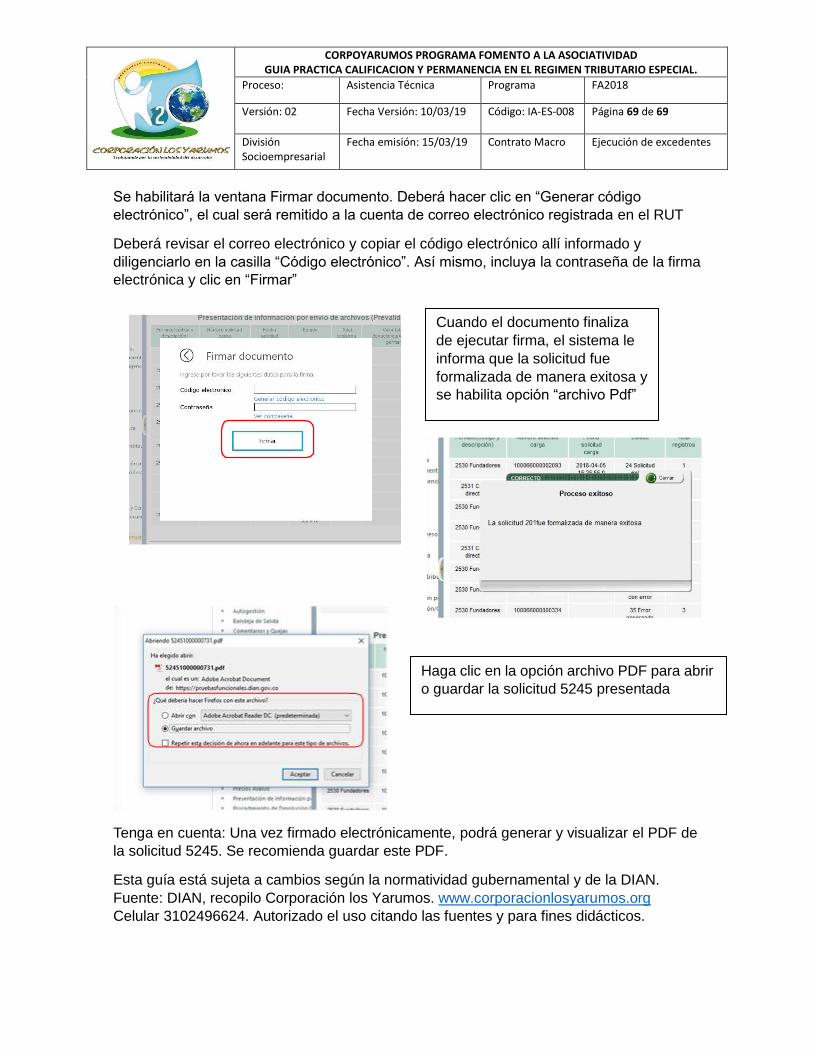

Se habilitará la ventana Firmar documento. Deberá hacer clic en “Generar código

electrónico”, el cual será remitido a la cuenta de correo electrónico registrada en el RUT

Deberá revisar el correo electrónico y copiar el código electrónico allí informado y