‡ commerzbank – zahlen, fakten, ziele ‡ INVESTOR reLATIONS 2. quartal 2003 ‡ kursverlauf der commerzbank-aktie und gewinn vor steuern ‡ Q3 2002 Q4 2002 Q1 2003 Q2 2003 -500 -400 -300 -200 -100 0 100 200 -133 -417 38 164 Gewinn vor Steuern, in Mio (rechte Skala) Jul Aug Sep Okt Nov Dez Jan Feb Mär Apr Mai Jun Jul 4 6 8 10 12 14 16 18 DowJonesEuroStoxxBanken (indexiert) Commerzbank h

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

‡ commerzbank – zahlen, fakten, ziele ‡INVESTOR reLATIONS

2. quartal 2003

‡ kursverlauf der commerzbank-aktie und gewinn vor steuern ‡

Q3 2002 Q4 2002 Q1 2003 Q2 2003

-500

-400

-300

-200

-100

0

100

200

-133 -417

38

164

Gewinn vor Steuern,in Mio (rechte Skala)

Jul Aug Sep Okt Nov Dez Jan Feb Mär Apr Mai Jun Jul

4

6

8

10

12

14

16

18

DowJonesEuroStoxxBanken (indexiert)Commerzbankh

Commerzbank AGZentraler Stab Kommunikation

D-60261 Frankfurt am Mainwww.commerzbank.de

Investor RelationsJürgen AckermannSimone NuxollDr. Ingolf HegnerEvelyn Noll (Sek.)Telefon 069-136-222 55Telefax 069-136-294 92E-mail [email protected]

Die Commerzbank unterliegt den Bestimmungender FSA für Investment-Transaktionen in Großbritannien.

Diese Publikation erscheint viermal jährlich, jeweilsmit Bekanntgabe der Quartalsergebnisse und desJahresabschlusses.

Diese Publikation steht Ihnen auch im Internet indeutscher und englischer Sprache zur Verfügung.

Englisch: www.commerzbank.comInvestor RelationsPresentations

Deutsch: www.commerzbank.deInvestor RelationsPräsentationen

Abgeschlossen am 5. August 2003

3

/ commerzbank – zahlen, fakten, ziele /

Alle Zahlenangaben – sofern nicht anders ausgewiesen – nach IAS

Die strategischen SchwerpunkteFilialstruktur der Commerzbank AG _______________ 4

Struktur des Commerzbank-Konzerns __________ 5

Zwei Doppelsäulen aus Vertrieb und ProduktionEinzelabschlüsse der Commerzbank AG und der wichtigsten Tochtergesellschaften ____________ 6

Die 361.000 AktionäreEigenkapital undBörsenkapitalisierung _____________ 7

Kursverlauf der Commerzbank-AktieBörsenumsätze inCommerzbank-Aktien ____________ 8

Bilanzsumme Kundenforderungen ______________ 9

Geschäftsfeld Private Kunden:Rating der KreditzusagenGeschäftsfeld Firmenkunden:Rating der Kreditzusagen __________ 10

Struktur der AktivaStruktur der Passiva ______________ 11

Paketbesitz außerhalb des Finanzbereichs Asset Management: Verwaltetes Volumen nach Einheiten ___________________12

Eigenkapital Risikoaktiva und Kapitalquoten ___________________ 13

Gewinn- und Verlustrechnung Zinsüberschuss __________________ 14

InhaltStruktur des Provisions-überschusses Handelsergebnis _________________ 15

Verwaltungsaufwand Entwicklung der Risikovorsorge ____ 16

Risikovorsorge Risiko-Abdeckungsquoteder Commerzbank _______________ 17

Risikovorsorge nach Geschäftsfeldern Ergebnis vor Steuernpro Quartal ______________________ 18

Ergebnisse nachGeschäftsfeldern ________________ 19

Entwicklungeinzelner GeschäftsfelderFirmenkundengeschäftin Deutschland __________________ 20

comdirect bank: Kundenbasisund strategische SchwerpunkteFünf-Punkte-Programmzur Effizienzsteigerung ____________ 21

Kostenoffensive “Plus”Commerzbank: ErfolgreicheKostenreduzierung _______________ 22

Kapitalquoten nach BIZErtragsquoten ___________________ 23

Kennzahlen je Commerzbank-AktieStatistische Angaben _____________ 24

4

Die strategischen Schwerpunkte der Commerzbank

■ Der kompetente Finanzdienstleister für den anspruchsvollen privaten Kunden in Deutschland

■ Die Bankverbindung Nummer eins für den erfolgreichen deutschen Mittelstand und die kreativeRelationship-Bank für große Firmenkunden und Institutionen in Europa sowie für multinationaleUnternehmen aus aller Welt

■ Enge Verzahnung von Firmenkundengeschäft und Investment Banking

■ Gestraffte Produktpalette

■ Eigenkapital-Allokation entsprechend dem Wachstumspotenzial der Geschäftsfelder

■ Abbau von strategisch nicht notwendigen Beteiligungen

Filialstruktur der Commerzbank AG in Deutschland

*) davon 87 regionale Vertriebseinheiten für das Firmenkundengeschäft; **) davon 75 lokale Vertriebsstandorte für das Firmenkundengeschäft

per 31.12.2000:924 Filialen

20

132

772

10392*

614**673

20

20

per 31.12.2001:796 Filialen per 30.6.2003:

726 Filialen

Gebietsfilialen

Regionalfilialen

Filialen

5

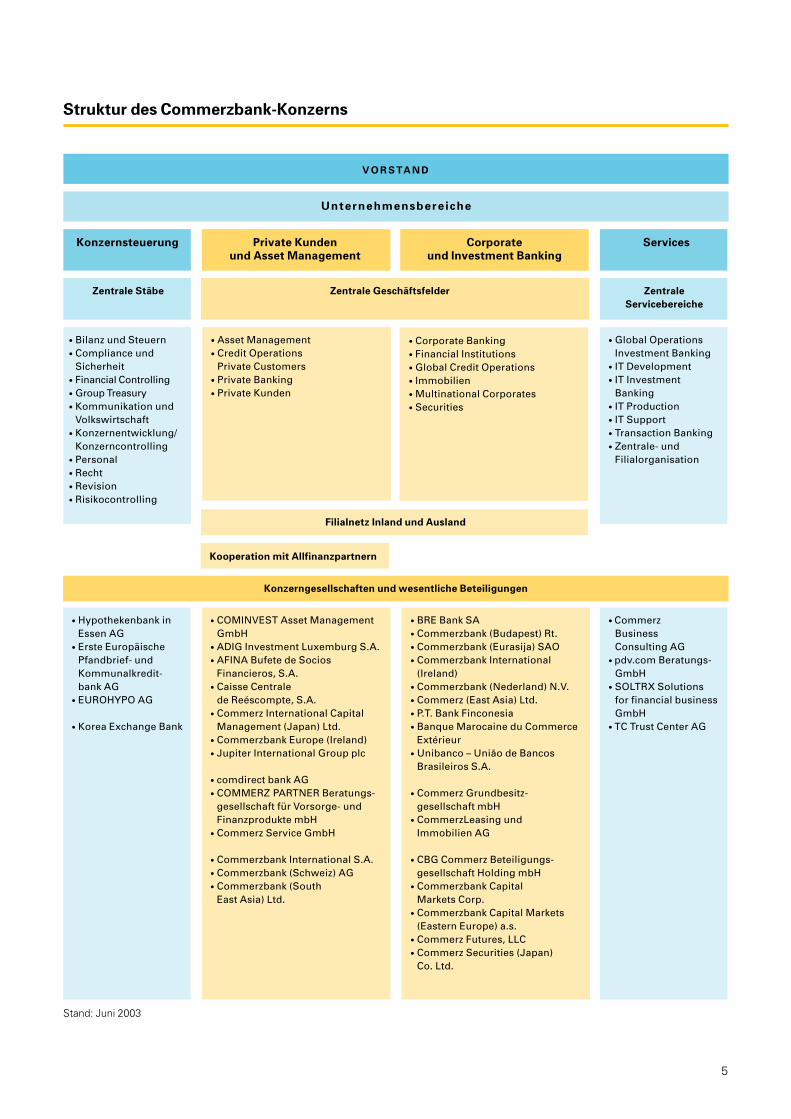

Struktur des Commerzbank-Konzerns

V O R S TA N D

Unternehmensbereiche

Konzernsteuerung Private Kunden

und Asset Management

● Asset Management● Credit Operations

Private Customers● Private Banking● Private Kunden

Filialnetz Inland und Ausland

Konzerngesellschaften und wesentliche Beteiligungen

Corporate

und Investment Banking

● Corporate Banking● Financial Institutions● Global Credit Operations● Immobilien ● Multinational Corporates● Securities

Kooperation mit Allfinanzpartnern

● COMINVEST Asset Management GmbH

● ADIG Investment Luxemburg S.A.● AFINA Bufete de Socios

Financieros, S.A.● Caisse Centrale

de Reéscompte, S.A.● Commerz International Capital

Management (Japan) Ltd.● Commerzbank Europe (Ireland)● Jupiter International Group plc

● comdirect bank AG● COMMERZ PARTNER Beratungs-

gesellschaft für Vorsorge- und Finanzprodukte mbH

● Commerz Service GmbH

● Commerzbank International S.A.● Commerzbank (Schweiz) AG● Commerzbank (South

East Asia) Ltd.

● Hypothekenbank in Essen AG

● Erste Europäische Pfandbrief- und Kommunalkredit-bank AG

● EUROHYPO AG

● Korea Exchange Bank

● BRE Bank SA● Commerzbank (Budapest) Rt.● Commerzbank (Eurasija) SAO● Commerzbank International

(Ireland)● Commerzbank (Nederland) N.V.● Commerz (East Asia) Ltd.● P.T. Bank Finconesia● Banque Marocaine du Commerce

Extérieur● Unibanco – União de Bancos

Brasileiros S.A.

● Commerz Grundbesitz-gesellschaft mbH

● CommerzLeasing und Immobilien AG

● CBG Commerz Beteiligungs-gesellschaft Holding mbH

● Commerzbank Capital Markets Corp.

● Commerzbank Capital Markets (Eastern Europe) a.s.

● Commerz Futures, LLC● Commerz Securities (Japan)

Co. Ltd.

● Commerz Business Consulting AG

● pdv.com Beratungs- GmbH

● SOLTRX Solutions for financial business GmbH

● TC Trust Center AG

Services

Zentrale

Servicebereiche

● Global OperationsInvestment Banking

● IT Development● IT Investment

Banking● IT Production● IT Support● Transaction Banking● Zentrale- und

Filialorganisation

Zentrale GeschäftsfelderZentrale Stäbe

● Bilanz und Steuern● Compliance und

Sicherheit● Financial Controlling● Group Treasury● Kommunikation und

Volkswirtschaft● Konzernentwicklung/

Konzerncontrolling● Personal● Recht● Revision● Risikocontrolling

Stand: Juni 2003

Bilanzsumme Ergebnis vor Steuern1.1.-30.6.

in Mio h 30.6.2003 31.12.2002 2003 2002

Commerzbank AG 304.863 319.987 320 40

comdirect bank * – 2.596 – 3

CommerzLeasing und Immobilien AG 829 779 24 26

Hypothekenbank in Essen AG 78.208 76.097 78 73

Caisse Centrale de Réescompte, S.A. 4.751 6.558 14 15

COMINVEST Asset Management GmbH 308 343 62 –

ADIG Investment Luxemburg S.A. 176 181 14 14

Commerzbank Europe (Ireland) Unltd. 4.219 5.131 20 13

Commerzbank International S.A. 13.776 14.776 79 84

Commerzbank (Schweiz) AG 599 624 9 12

Jupiter International Group PLC 334 356 11 28

BRE Bank SA 5.114 6.149 20 7

6

Zwei Doppelsäulen aus Vertrieb und Produktion

Einzelabschlüsse der Commerzbank AG und der wichtigsten Tochtergesellschaften

Daten aus konsolidiertem Abschluss gem. IAS *) Zahlen lagen bei Fertigstellung noch nicht vor

Private

Kunden

Asset

Management

Corporate

Banking

Investment

Banking

Die kompetente Bank

für anspruchsvolle Private Kunden

in Deutschland

Die kreative Relationship Bank

■ für erfolgreiche Unternehmer/Unternehmen in Deutschland

■ für bonitätsmäßig gute Adressen inEuropa und USA

„Führende Vertriebsplattform in der Mitte Europas“Konsequenter Fokus auf die Wertschöpfung im Vertrieb➠

7

Die 361.000 Aktionäre der Commerzbank

bezogen auf das Kapital

Stand: 30.6.2003

31.12.2000 31.12.2001 31.12.2002 30.6.2003

12,5

16,7

11,8

9,5 8,8

4,0

9,0

6,6

Eigenkapital

Börsenkapitalisierung

Eigenkapital und Börsenkapitalisierung

Commerzbank-Konzern, in Mrd e

Deutschland

14,0% Institutionelle Anleger

5,5% WCM

10,4% Münchner Rück

34,6% Private Anleger

Ausland

Private Anleger 4,0%

Generali 9,9%

SCH 3,7%

Mediobanca 1,6%

Intesa 0,8%

Institutionelle Anleger 15,5%

8

I II III IV I II III IV I II

4,2

3,73,5

2,6 2,5

1,9 1,92,2

1,2

3,0

Die Commerzbank-Aktie hatte am

30.6.2003 eine Index-Gewichtung von

1,48% im DAX und von 1,40%

im DJ Euro Stoxx Banken.

20022001 2003

Börsenumsätze in Commerzbank-Aktien

in Mrd e

1999 2000 2001 2002 2003*20

40

60

80

100

120

140

160

Commerzbank-Aktie

DJ Euro Stoxx Banken

CDAX (Banken)

Kursverlauf der Commerzbank-Aktie

Monatsendstände, Januar 1999 = 100

*) bis 25. Juli 2003

9

31.12.2000 31.12.2001 31.12.2002 30.6.2003

459,7

224,8

501,3

220,3

422,1

148,5

401,6

142,6

Bilanzsumme

Kundenforderungen

Bilanzsumme und Kundenforderungen

Commerzbank-Konzern, in Mrd h

31.12.1999 31.12.2000 31.12.2001 31.12.2002

24,0%

22,7%

27,0%

3,1%

23,2%

21,9%

22,3%

26,1%

3,4%

26,3%

16,3%

18,0%

32,9%

3,7%

29,1%

10,5%

22,8%

31,2%

2,4%

33,1%

Öffentliche Haushalte

Privatkunden

Firmenkunden

Öffentliche Haushalte

Firmen- und Privatkunden

Inla

nd

Au

slan

d 148,5 Mrd t203,5 Mrd t t 220,3 Mrd t224,8 Mrd

Kundenforderungen

Commerzbank-Konzern

R0 R1 R2 R3 R4 R5 R6

Kredit-Rating

49,3

10,5

15,4

25,2

14,0

33,9

8,6

16,3

4,4 5,41,0 1,0

7,2 7,8per 31.12.2001

per 30.6.2003

Geschäftsfeld Private Kunden (Inland): Rating der zugesagten Kreditlinien

in %

Durch die im Hinblick auf Basel II erfolgte Einführung eines neuen Score-Verfahrens ist der Anteil der ungerateten bzw. nicht-ratingpflichtigenEngagements (R0) deutlich rückläufig.

R0 R1 R2 R3 R4 R5 R6

Kredit-Rating

1,50,6

16,7

13,7

39,537,2

27,8 29,9

6,88,1

1,8 2,3

5,88,1

per 31.12.2001

per 30.6.2003

Geschäftsfeld Firmenkunden (Inland): Rating der zugesagten Kreditlinien

in %

10

11

30.6.2003 31.12.2002

17.059

198.968

137.087

43.5284.913

401.555

14.437

201.750

143.138

54.343

8.466

422.134

Restliche Aktivposten

Handelsaktiva/Finanzanlagen

Forderungen an Kunden (nach Risikovorsorge)

Forderungen an Kreditinstitute

Barreserve

Bilanzsumme

Struktur der Aktiva

Commerzbank-Konzern, in Mio h

30.6.2003 31.12.2002

109.354

19.136

80.396

92.049

100.620

401.555

99.411

19.307

92.732

95.700

114.984

422.134

Restliche Passivposten

Eigene Mittel

Verbriefte Verbindlichkeiten

Verbindlichkeiten gegenüber Kunden

Verbindlichkeiten gegenüber Kreditinstituten

Bilanzsumme

Struktur der Passiva

Commerzbank-Konzern, in Mio h

12

Paketbesitz der Commerzbank AG außerhalb des Finanzbereichs

ab 5% des Kapitals, per 30.6.2003

COMINVESTAsset

Management

CCR-Gruppe

Jupiter-Gruppe

PrivateAsset

Management

CICM Dublin CAMAsia

Pacific

übrigeEinheiten

49,3

13,4 13,8

7,5

2,9 2,8

11,8

Deutschland

Frankreich

Großbritannien

übrige Einheiten

Asset Management: Verwaltetes Volumen nach Einheiten

in Mrd t, per 30.6.2003

Gesamt: 101,5 Mrd hh

Alno AG

Pfullendorf/Baden

29,3% 4*

Heidelberger

Druckmaschinen AG

Heidelberg

10,0%1) 186*

Buderus AG

Wetzlar

10,5% 190*

MAN AG

München

6,8%1) 131*

Linde AG

Wiesbaden

10,0% 385*

Neschen AG

Bückeburg

6,8% 2*

1) indirekt und direkt2) indirekt*) Marktwert des Commerzbank-Anteils zum 30.6.2003 in Mio h

Ferrari S.p.A.

Modena

nicht

10,0% börsennotiert

13

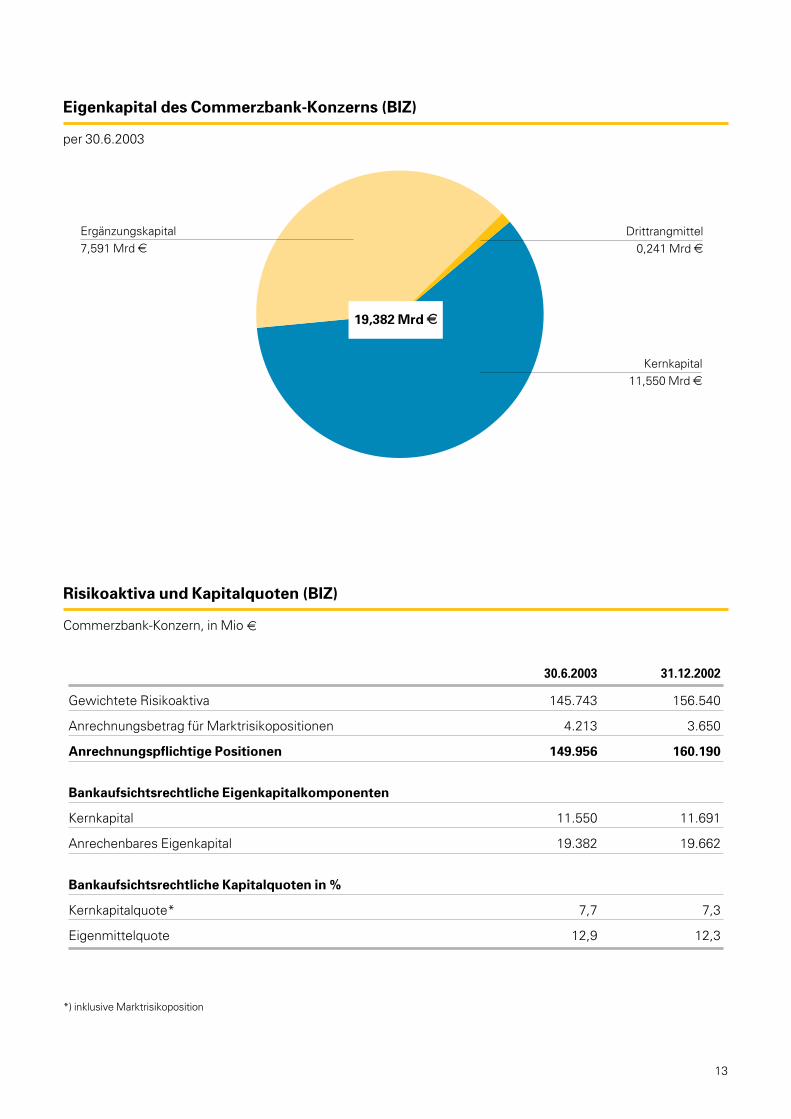

Eigenkapital des Commerzbank-Konzerns (BIZ)

per 30.6.2003

Risikoaktiva und Kapitalquoten (BIZ)

Commerzbank-Konzern, in Mio e

*) inklusive Marktrisikoposition

30.6.2003 31.12.2002

Gewichtete Risikoaktiva 145.743 156.540

Anrechnungsbetrag für Marktrisikopositionen 4.213 3.650

Anrechnungspflichtige Positionen 149.956 160.190

Bankaufsichtsrechtliche Eigenkapitalkomponenten

Kernkapital 11.550 11.691

Anrechenbares Eigenkapital 19.382 19.662

Bankaufsichtsrechtliche Kapitalquoten in %

Kernkapitalquote* 7,7 7,3

Eigenmittelquote 12,9 12,3

Drittrangmittel0,241 Mrd h

Ergänzungskapital7,591 Mrd h

Kernkapital11,550 Mrd h

19,382 Mrd hh

14

Wesentliche Positionen der Gewinn- und Verlustrechnung des Commerzbank-Konzerns

2000 2001 2002 1.1.-30.6.2003

3.516

685

2.831

3.581

927

2.654

3.133

1.321

1.812

1.451

555

896

Zinsüberschussvor Risikovorsorge

Risikovorsorgeim Kreditgeschäft

Zinsüberschussnach Risikovorsorge

-23,5%

-16,3%

-1,2%

1.734

562

1.172

Zinsüberschuss

Commerzbank-Konzern, in Mio e

1.1.-30.6.2003 1.1.-30.6.2002 Veränderung

in Mio h in Mio h in Mio h in %

Zinsüberschuss nach Risikovorsorge 896 1.172 -276 -23,5

Provisionsüberschuss 1.036 1.129 -93 -8,2

Handelsergebnis 509 417 92 22,1

Ergebnis aus Beteiligungs- und WP-Bestand 159 152 7 4,6

Sonstiges betriebliches Ergebnis 61 52 9 17,3

Verwaltungsaufwendungen 2.320 2.706 -386 -14,3

Operatives Ergebnis 366 235 131 55,7

Planmäßige Abschreibungen aufGeschäfts- oder Firmenwerte 60 57 3 5,3

Ergebnis der gewöhnlichen Geschäfts-

tätigkeit vor Restrukturierungsaufwendungen 306 178 128 71,9

Ergebnis vor Steuern 202 178 24 13,5

Ertragsteuern 80 58 22 37,9

Ergebnis nach Steuern 122 120 2 1,7

Ergebnisanteile Dritter -49 -46 -3 6,5

Gewinn 73 74 -1 -1,4

15

2000 2001 2002 1.1.-30.6.2003

390

134122164

585

1.329

2.724

246

122127

333

526

913

2.267

22080

140

346

511

823

2.120

984876187

226

401

1.036

Sonstige

Ergebnis aus Syndizierungen

Bürgschaften

Zahlungsverkehr/Auslandsgeschäft

Vermögensverwaltung

Wertpapiergeschäft

Auslandsanteil 32,0% 38,8% 35,6% 30,4%

Struktur des Provisionsüberschusses

Commerzbank-Konzern, in Mio e

2000 2001 2002 1.1.-30.6.2003

809

122

18

981

20

163

33

500

25 40

-21

458

-29

85

-5

Securities

Treasury

Sonstige

DerivativeFinanzinstrumente

949 1,197 544 509

Handelsergebnis

Commerzbank-Konzern, in Mio e

Die Geschäftszuständigkeiten der Geschäftsfelder wurden in der Vergangenheit mehrfach geändert; die Zahlen für 2000 wurden rückwirkendnicht angepasst.

16

2000 2001 2002 1.1.-30.6.2003

3.007

1.970

500

3.066

2.216

573

2.679

1.909

567

1.266

800

254

Personalaufwand

Sachaufwand

Abschreibungen auf Sachanlagenund immat. Anlagewerte

2.3205.477 5.855 5.155

-13,6%

-19,4%

-13,5%

1.466

925

315

Verwaltungsaufwand

Commerzbank-Konzern, in Mio e

Entwicklung der Risikovorsorge

Commerzbank-Konzern, in Mio e

2003 2002

Stand am 1.1. 5.705 5.946

Zuführungen 729 748

Abgänge 590 474

Inanspruchnahmen 376 277

Auflösungen 214 197

Wechselkursveränderungen 9 2

Stand am 30.6. 5.853 6.222

17

0,7

1,3

0,7

0,5

0,60,5 0,5

0,3 0,290,39

0,77

0,120,11

0,15 0,17 0,29

0,46

0,210,15

0,35 0,28

0,48

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Belastungsquote1)

Ausfallquote2)

Risikovorsorge des Commerzbank-Konzerns

Wertberichtigungen und Ausfälle (ohne Länderrisiken) 1992-2002

1) Nettorisikovorsorge im Verhältnis zum durchschnittlichen Kreditvolumen aus kommerziellem Geschäft, gekürzt um Wertberichtigungen; 2) Kreditausfälle im Verhältnis zum durchschnittlichen Kreditvolumen aus kommerziellem Geschäft

Risiko-Abdeckungsquote der Commerzbank

in Mio e

31.12.2001 31.12.2002 30.6.2003

5.838

983

544

4.975

6.502

6.846

1.683

385

5.320

7.388

6.809

1.775

373

5.480

7.628

Problemkredite (ohneRheinhyp)

Sicherheiten

Länderwertberich-tigungen und Pauschal-wertberichtigungen

Risikovorsorge

*) Anstieg der Sicherheiten von Dez. 2001 auf Dez. 2002 bedingt durch geänderte Ratings für nachhaltige Sicherheiten im inländischenFirmenkundengeschäft.

111,4%

107,9% 112,0%

Differenz:664 Mio h

Differenz:542 Mio h

Differenz:819 Mio h

*

18

I II III IV I II III IV I II

323

246

-279 -247

153

25-133 -417

38

164

2001 2002 2003

Ergebnis vor Steuern pro Quartal

Commerzbank-Konzern, in Mio t

PrivateKunden

Firmenkundenund Institutionen

Hypotheken-banken

Gesamt

3353

59

544 44

203230

330305

205

256

18 2547

13 3 3

254

308

436

323

252

303Q1/02

Q2/02

Q3/02

Q4/02

Q1/03

Q2/03

Risikovorsorge nach Geschäftsfeldern

Commerzbank-Konzern, in Mio t

19

Ergebnisse nach Geschäftsfeldern

Commerzbank-Konzern, 1.1.-30.6.2003, in Mio e

Private Asset Firmen- Secu- Group Hypo- Sonstige Gesamt

Kunden Manage- kunden rities Treasury theken- und

ment und banken Konsoli-

Institu- dierung

tionen

Zinsüberschuss 532 -5 821 34 170 128 -229 1.451

Risikovorsorge im Kreditgeschäft -88 – -461 – – -6 – -555

Zinsüberschuss nach Risikovorsorge 444 -5 360 34 170 122 -229 896

Provisionsüberschuss 467 184 353 54 0 -7 -15 1.036

Ergebnis aus Sicherungs-zusammenhängen – 1 1 0 2 21 – 25

Handelsergebnis 2 7 53 458 -29 -18 36 509

Ergebnis aus Beteiligungs-und Wertpapierbestand 3 12 65 1 38 34 6 159

Sonstiges betrieblichesErgebnis 24 5 34 -6 – -1 5 61

Verwaltungs-aufwendungen 823 173 605 479 35 15 190 2.320

Operatives Ergebnis 117 31 261 62 146 136 -387 366

Saldo Aufwendungen/Erträge aus Sonderfaktoren – – – – – – – –

Planmäßige Abschreibungenauf Geschäfts- oderFirmenwerte – 42 4 0 – 11 3 60

Restrukturierungs-aufwendungen – 8 25 34 – – 37 104

Ergebnis vor Steuern 117 -19 232 28 146 125 -427 202

Durchschnittlichgebundenes Eigenkapital 1.827 668 5.300 1.021 116 879 1.708 11.519

Operative Eigenkapital-rendite (%) 12,8 9,3 9,8 12,1 251,7 30,9 – 6,4

Aufwandsquote imoperativen Geschäft (%) 80,1 84,8 45,6 88,5 19,3 9,6 – 71,6

Eigenkapitalrendite desErgebnisses vor Steuern (%) 12,8 -5,7 8,8 5,5 251,7 28,4 – 3,5

Mitarbeiter (Durchschnitt) 11.110 1.712 9.432 1.428 42 154 9.988 33.866

20

197152

120

-16

152109

33 5

110

21

117

29

4 9 3

37 33

84 15

-43-86

-182

45 17

1731

-17 -18

15 16

156

592

64 5680

Entwicklung einzelner Geschäftsfelder

Operatives Ergebnis pro Quartal (in Mio h)

Fir

men

ku

nd

en

un

d

Insti

tuti

on

en

Asset

Man

ag

em

en

tP

rivate

Ku

nd

en

Secu

riti

es

Gro

up

Tre

asu

ry

Hyp

oth

eken

-

ban

ken

Fimenkundengeschäft in Deutschland

Zielgruppen im Corporate Banking Deutschland

Mittelstand

2,5 - 250 Mio hMarkt:

133.000Unternehmen

Kontover-bindungsquote

ÖffentlicherSector

Markt:9.600

Adressen

Kontover-bindungsquote

Großkunden

< 5.000 Mio hMarkt:2,800

Unternehmen

Kontover-bindungsquote

Multinationalcorporates

117 definierte nationale und internationale

Adressen

Kontover-bindungsquote

Institutionelle

Markt:4.800

Adressen

Kontover-bindungsquote

38%75%

100%

40% 20%

2002 2003 2002 2003

21

31.12.1999 31.12.2000 31.12.2001 31.12.2002 31.3.2003

226.200

277.100

539.200

577.500615.200

648.600

595.000

622.000

588.300

614.400

davon: DirectBrokerage-Kunden

comdirect bank: Kundenbasis und strategische Schwerpunkte

Fünf-Punkte-Programm zur Effizienzsteigerung

■ Kostenoffensive Umsetzung über Plan

■ Kredit-Check Problemkredite herausgefiltert

und Maßnahmen zur Lösung eingeleitet

■ Preisoffensive Erste positive Effekte durch

Margenausweitung, Streichung

von Sonderkonditionen

■ Strukturelle und personelle Maßnahmen Schlüsselpositionen zum Teil neu besetzt

■ Verkauf nicht strategischer Beteiligungen Anteile an Finanz- bzw. Industriebeteiligungen

reduziert oder abgebaut

✓

✓

✓

✓

✓

Turn-around operativ 2002 geschafft

Für 2003 deutlicher Gewinn geplant

Künftiger Erfolg basiert auf drei Kompetenzfeldern:

Online-Investment

Direct Banking

Finanz- und Vermögensberatung

22

Q4 Q1 Q2 Q3 Q4 Q1 Q2

39.481 38.665 38.017 37.176 36.566 35.38433.8501.487

1.398

1.308

1.229 1.2181.179

1.141

Mitarbeiter (Quartalsendszahlen) Verwaltungsaufwendungen in Mio Euro

Commerzbank: Erfolgreiche Kostenreduzierung

Weitere Rentabilitätsverbesserung durch “Kostenoffensive Plus”

Im Fokus des Projekts, das im 1. Quartal 2003 eingeführt wurde, stehen:sämtliche Zentrale EinheitenAuslandseinheiten und Tochtergesellschaften

Das gesamte Kosteneinsparungspotential beläuft sich auf 688 Mio hh

davon: 381 Mio h Personalaufwand davon: 307 Mio h SachaufwandEinsparungen 2003: 460 Mio hZusätzliche Einsparungen 2004: 195 Mio hZusätzliche Einsparungen 2005: 33 Mio h

1.500 Arbeitsplätze sollen im Inland abgebaut werdenzuzüglich der bereits beschlossenen bzw. initiierten Reduzierung um 500 Arbeitsplätze

1.100 Arbeitsplätze sollen im Ausland abgebaut werden

2001 2002 2003 2004

5.153 Mio tunter

5 Mrd t

bis

4,5 Mrd t

23

Kapitalquoten nach BIZ

in %

Ertragsquoten

in %

*) auf das Jahr hochgerechnet

2000 2001 2002 1.1.-30.6.2003

71,8

81,177,3

71,6

13,5

3,41,6

6,4

20,6

0,3

-3,1

3,5

Aufwandsquote imoperativen Geschäft

OperativeEigenkapitalrendite

Eigenkapitalrendite desErgebnisses vor Steuern

*

*

5,76,0

7,37,7

6,5 6,2

7,57,9

9,910,3

12,312,9

31.12.2000 31.12.2001 31.12.2002 30.6.2003

Kernkapitalquoteinkl. Marktrisikoposition

Kernkapitalquoteohne Marktrisikoposition

Eigenmittelquote

24

1,97

0,08

-0,70

0,37

1,10

0,19

-0,56

0,14

1,00

0,40

0,10

20001) 2001 20023) 30.6.20033)

Ergebnis vor Steuern

Jahresüberschuss

Dividende2)

Kennzahlen je Commerzbank-Aktie

in e

1) ohne Verkaufserlös aus comdirect IPO/Dividende inkl. 0,20 h Bonus; 2) ohne Steuergutschrift; 3) inklusive Restrukturierungs-aufwendungen

Commerzbank-Konzern 1999 2000 2001 2002

Geschäftsstellen 1.064 1.080 981 904

Kunden 5,20 Mio 5,70 Mio 6,00 Mio 6,00 Mio

Mitarbeiter 34.870 39.044 39.481 36.566davon: im Inland 30.557 31.716 31.899 28.603

im Ausland 4.313 7.328 7.582 7.963

Commerzbank AG

Filialen 960 945 816 753davon: im Inland 939 924 796 733

im Ausland 21 21 20 20

Mitarbeiter 29.190 29.611 30.021 28.343davon: im Inland 27.068 27.225 27.469 25.739

im Ausland 2.122 2.386 2.552 2.604

Statistische Angaben

jeweils zum Jahresende

Dividendenberechtigte Aktienzahl in Mio 541,8 541,8 542,2 542,2

25

Notizen

/ ideen nach vorn /

Related Documents