INCIDENCIAS TRIBUTARIAS DE LAS IFRS (NIIF) EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTE COLEGIO DE CONTADORES PÚBLICOS DE LIMA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

INCIDENCIAS TRIBUTARIAS DE LAS IFRS (NIIF)

EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTE

COLEGIO DE CONTADORES PÚBLICOS

DE LIMA

INCIDENCIAS TRIBUTARIAS DE LAS IFRS (NIIF)

EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTE

COLEGIO DE CONTADORES PÚBLICOS

DE LIMA

33 CPC Alberto E. Nué Bracamonte

NIC 11 – CONTRATOS DE CONSTRUCCIÓN

NIC 11 CONTRATOS DE CONSTRUCCIÓN

Y LEY Y REGLAMENTODEL IR

NIC 11 – CONTRATOS DE CONSTRUCCIÓN

ANTECEDENTES

Vigente desde el 1 de enero de 1995Fue modificada en 1993NIC 10 – Sucesos posteriores Enmendó el párrafo 45 a partir del 1 de enero del 2000.

Tratamiento contable de los ingresos y costosasociados a contratos de construcción.Generalmente la actividad de construcción seinicia y termina en diferentes períodos contables.El problema principal reside en la asignación delos ingresos y costos a los correspondientesperíodos contables.Se usan los criterios establecidos en el Marcopara la preparación y Presentación de EstadosFinancieros.

NIC 11 - OBJETIVOS

Contabilización de los contratos enlos estados financieros de loscontratistas.

NIC 11 - ALCANCE

77 CPC Alberto E. Nué Bracamonte

CONTRATO DE CONSTRUCCIÓN

RTF Nº 0615-2-2001En el presente caso, conforme se puedeapreciar de las copias de las facturas emitidaspor la recurrente, referidas a los ingresosreestructurados por la Administración y a loscontratos celebrados con su principal cliente(…) los trabajos realizados comprende laconstrucción de oficinas de inmuebles(ampliaciones de edificaciones) construcciónde zanjas y losas deportivas, sardineles deprotección, bases de concreto pararomperrocas, así como también incluye laremodelación de oficinas y viviendas.

1/2

88 CPC Alberto E. Nué Bracamonte

CONTRATO DE CONSTRUCCIÓN

RTF Nº 0615-2-2001Todas éstas labores son realizadas en losinmuebles, e instalaciones de propiedad de lasempresas clientes tal como lo señala larecurrente en sus escritos impugnativos.Cabe señalar que las operaciones antesdescritas no implican transferencia delinmueble construido, ampliado o remodelado,pues éste es propiedad de la empresa quesolicitó los trabajos de ampliación oremodelación.

2/2

Contrato de Construcción:Convenio negociado específicamente para la construcciónde un activo o combinación de activos estrechamenteinterrelacionados o interdependientes en términos de diseño,tecnología y función o de su objeto o uso final.

Contrato a precio fijo:El precio es convenido en el contrato o una tarifa por unidadproducida (Contrato a suma alzada).

Contrato en base a costo más honorario:Se reembolsan los costos admisibles o determinados costosmás un porcentaje u honorario fijo (llave en mano).

¡PUEDEN HABER COMBINACIONES!

NIC 11 - DEFINICIONES

1010 CPC Alberto E. Nué Bracamonte

EJEMPLOS DE COSTOS

CONTRATOS NºCOSTOS Y MARGEN 1 2 3 TOTALMATERIALES DIREC. 800 620 1,470 2,890M. DE OBRA Y OTROS 400 330 330 1,060

COSTOS DIRECTOS 1,200 950 1,800 3,950COSTOS ATRIBUIBLES 404 320 606 1,330MARGEN 420 260 390 1,070TOTAL CONTRATO 2,024 1,530 2,796 6,350

Puente, edificio, dique, oleoducto, carretera,embarcación o túnel refinerías, partescomplejas de planta y equipo.

Activos estrechamente interrelacionados ointerdependientes uno del otro en términos dediseño, tecnología, función o de su objetivofinal.

¿QUÉ CONSTRUCCIONES? 1/2

TAMBIÉN INCLUYEN:

Prestaciones de servicios directamenterelacionados con construcción de activos.

Destrucción o restauración de activos, o delmedio ambiente después de la demolición.

2/2¿QUÉ CONSTRUCCIONES?

Comprende:El monto inicialLas variaciones, reclamos y pago de incentivos

sí:El ingreso es probableValuación es confiable

Valor Razonable.- La variedad de incertidumbresdependen del resultado final y las estimaciones necesitan revisarse como suceden los hechos y se resuelven las incertidumbres.

INGRESOS

Comprenden:

Los costos directos al contrato.Costos atribuibles de asignación.Otros costos según contrato.

COSTOS

Mano de obraMaterialesDepreciación de planta y equipo usadoPor traslado de planta, equipo y materiales al lugar

indicadoAlquiler de planta y equipoPor diseño y asistencia técnicaEstimación de rectificación y trabajo de garantía, y

Reclamo de tercerosLos ingresos por venta de material excedente y

disposición de planta y equipo (al final decontrato) se abonan a los costos,disminuyéndolos.

COSTOS DIRECTOS

1616 CPC Alberto E. Nué Bracamonte

COSTOS DIRECTOS – EJEMPLO

EJEMPLO

MATERIALES 2,760MANO DE OBRA 1,230DEPRECIACIÓN 560FLETES 170ALQUILER MAQ. 240DISEÑO PLANOS 405RECLAMACIONES 125COSTOS ATRIBUIBLES 1,330(MENOS) VENTA CHATARRA (470)

6,350

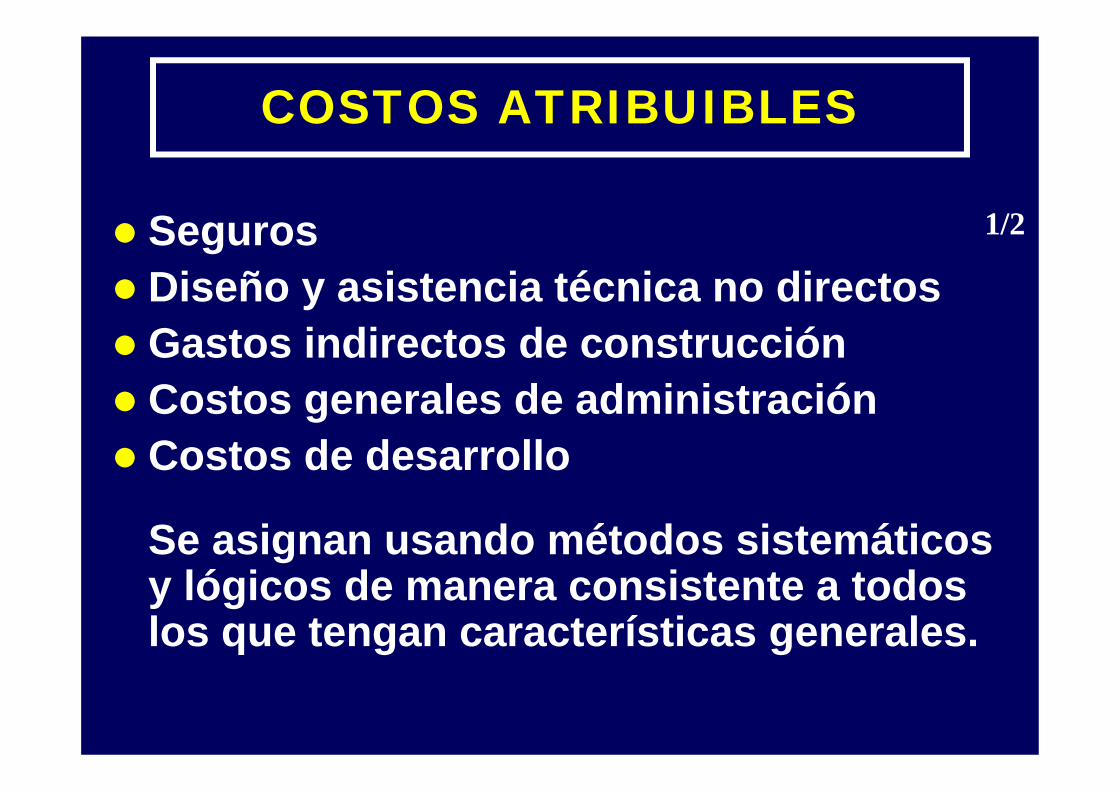

COSTOS ATRIBUIBLES

SegurosDiseño y asistencia técnica no directosGastos indirectos de construcciónCostos generales de administraciónCostos de desarrollo

Se asignan usando métodos sistemáticos y lógicos de manera consistente a todos los que tengan características generales.

1/2

1818 CPC Alberto E. Nué Bracamonte

COSTOS ATRIBUIBLES

EJEMPLOSEGUROS 320HONORARIOS TÉCNICOS 160G. IND. CONSTRUC. 440COSTOS GRLS. ADM. 230COSTOS DESARROLLO E INV. 180

1,330ATRIBUCIÓN:1,330 / 3,950 * 1,800 = 606

2/2

COSTOS DIRECTOS: VER CUADRO N° 12

Costos generales de administración no especificados.

Gastos de ventas.

Investigación y desarrollo no especificados,

Depreciación de planta y equipo ocioso.

Costos incurridos para la obtención y reconocidos como gastos del período si el contrato se obtiene en período posterior.

COSTOS NO ATRIBUIBLES

RECONOCIMIENTO DE INGRESOS Y GASTOS

La NIC 11 sólo acepta como método dereconocimiento de ingresos y gastos el deAVANCE DE EJECUCIÓN (O PORCENTAJEDE TERMINACIÓN) cuando el resultado finalpuede ser estimado confiablemente. Unapérdida esperada debe reconocerseinmediatamente si los ingresos serán menoresa los costos.

En la versión anterior se permitía también elmétodo de OBRA COMPLETADA.

MÉTODO DE AVANCE DE OBRA

Es conocido también como el Método de Porcentaje deTerminación.

Los ingresos del contrato se comparan con los costosincurridos para determinar la etapa de avance, originando elinforme de ingresos, gastos y utilidades que puedenatribuirse en la proporción al trabajo terminado. (ESTADODE G/P)

Informa de manera útil el grado de actividad del contrato ysu ejecución durante el período.

Es excepción del principio de realización (devengado).

Desventaja: Estimar Costos Totales

2222 CPC Alberto E. Nué Bracamonte

RECONOCIMIENTO DE INGRESOSAVANCE DE OBRA

RTF Nº 1652-5-2004“… Se señala, en cuanto al reparo por diferimiento

de ingresos provenientes de contratos deconstrucción, que el concepto de devengadosupone que se hayan producido los hechossustanciales generadores del ingreso y/o gasto yque el compromiso no esté sujeto a condiciónque pueda hacerlo inexistente”. (Supervisión deObra)

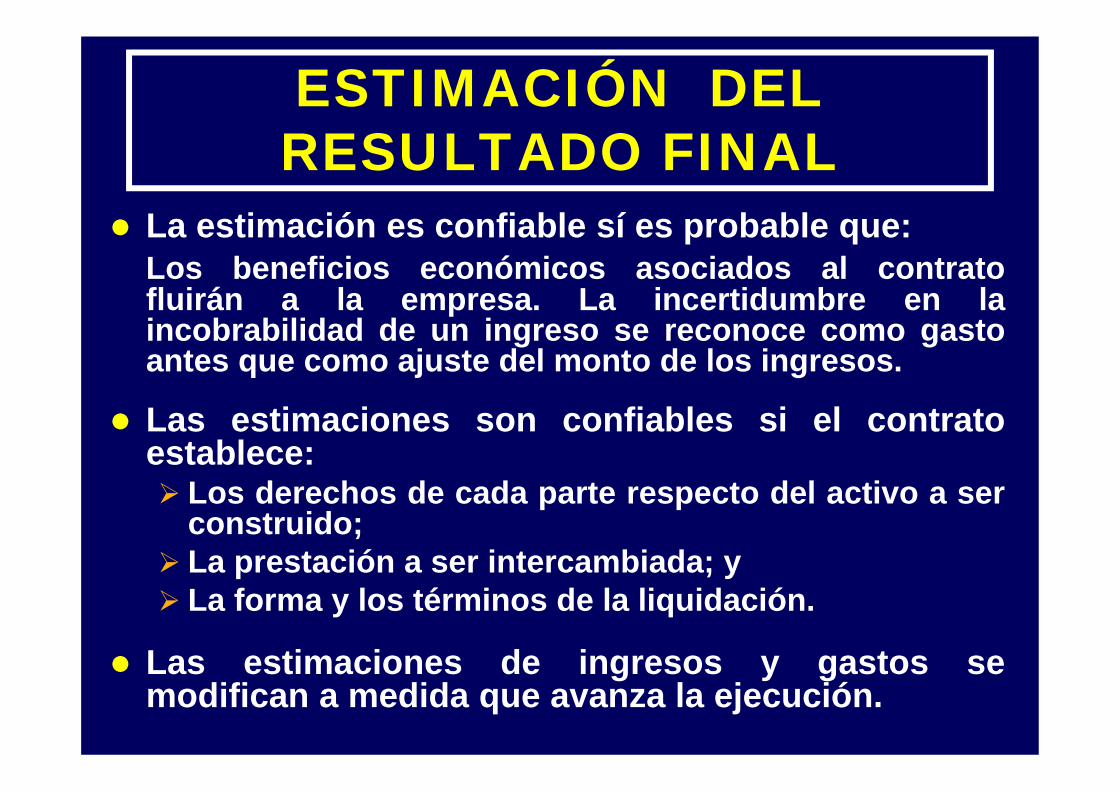

ESTIMACIÓN DEL RESULTADO FINAL

La estimación es confiable sí es probable que:Los beneficios económicos asociados al contratofluirán a la empresa. La incertidumbre en laincobrabilidad de un ingreso se reconoce como gastoantes que como ajuste del monto de los ingresos.

Las estimaciones son confiables si el contratoestablece:

Los derechos de cada parte respecto del activo a serconstruido;La prestación a ser intercambiada; yLa forma y los términos de la liquidación.

Las estimaciones de ingresos y gastos semodifican a medida que avanza la ejecución.

AVANCES EN LA EJECUCIÓN

Hay variedad de formas, debiendo usarse la queestablezca confiablemente el trabajo realizado. Segúnla naturaleza del contrato los métodos pueden incluir:

La proporción que de los costos incurridos a lafecha del trabajo realizado representa al total decostos estimados del contrato (se excluyen losmateriales no usados y anticipos a contratistas);

Inspecciones del trabajo realizado; o

Proporción del avance físico del trabajo contratado.

1/2

Los pagos por el avance de la obra y los adelantosrecibidos no reflejan el trabajo realizado. Tampocolos pagos a subcontratistas

Si el resultado final no puede ser estimado;entonces:

El ingreso se reconoce únicamente cuando esprobable que los costos incurridos seránrecuperados; yLos costos serán reconocidos como gasto en elperíodo que son incurridos.

2/2AVANCES EN LA

EJECUCIÓN

CPC Alberto Nué Bracamonte 26

ESTIMACIÓN FINAL NO CONFIABLE

Ocurre generalmente en las primeras etapas delcontrato.Los ingresos sólo se reconocen en la medida que seespera que los costos incurridos serán recuperables.Si el resultado final no puede ser estimado no sereconoce ganancia alguna. Y si es probable que loscostos totales excedan los ingresos totales se reconoceinmediatamente el gasto en el periodo de su estimación.Ejemplos:

Se cuestiona la validez del contrato;El resultado final está sujeto a litigio;Hay probabilidad de confiscación;Incumplimiento por partes del cliente;El contratista no puede terminar el contrato o cumplirsus obligaciones.

CPC Alberto Nué Bracamonte 27

REVELACIONES EN LOS EE.FF.

Deberá revelarse:a) Los ingresos reconocidos como tales;b) Los métodos de reconocimiento de ingresos;c) Los métodos usados para determinar el grado de

avance de los contratos en proceso:• Importe acumulado de costos y utilidades• Adelantos recibidos• Importe de retenciones facturadas y cuyo pago se

sujeta a ciertas condiciones del contrato.Deberá presentar:

a) Como activo, el importe bruto a cobrar;b) Como pasivo, el importe por pagar a los clientes.

CPC Alberto Nué Bracamonte 28

DETERMINACIÓN DE INGRESOS Y GASTOS

PRESUPUESTOMonto inicial de IngresosAjustes por Variación en Estimac.Ingresos Totales (1)Costos incurridos previamenteCostos incurridos por añoCostos de TerminaciónCostos Totales estimados (2)Utilidad estimada (1)-(2)Porcentaje de avance

Año 17,500____ 7,500

02,2323,9686,2001,300

36%

Año 27,500

3007,8002,2323,0161,1526,4001,400

82%

Año 37,500

4007,9005,248 1,252

0 6,5001,400100%

Fórmula : 2,232=36% 5,248=82% (2,232+3,016)6,200 6,400

CPC Alberto Nué Bracamonte29

INGRESOS, GASTOS Y UTILIDADES EN G/P

A la Fecha

2,700

2,232

468

6,396

5,248

1,148

7,900

6,500

1,400

Año Anter.

2,700

2,232

468

6,396

5,248

1,148

Año Actual

2,700

2,232

468

3,696

3,016

680

1,504

1,252

252

AÑO 1

Ingresos (7,500 x .36)

Costos (6,200 x .36)

Margen Bruto:

AÑO 2

Ingresos (7,800 x .82)

Costos (6,400 x .82)

Margen Bruto:

AÑO 3

Ingresos (7,900 x 1.00)

Costos (6,500 1.00)

Margen Bruto:

3030 CPC Alberto E. Nué Bracamonte

LIR - ACTIVIDAD DE CONSTRUCCIÓN

3131 CPC Alberto E. Nué Bracamonte

CONTRATOS DE OBRA NO MAYORES A UN (1) EJERCICIO GRAVABLE

Si las empresas de construcción o similaresejecutan contratos de obra cuyos resultadoscorresponden a un solo ejercicio gravable con elfin de reconocer los ingresos generados pordichos contratos, deberán aplicar el principio delo devengado.

Según el artículo 57º del TUO de la LIR, elejercicio gravable se inicia el 1 de enero yculmina el 31 de diciembre del mismo año.

1/3

3232 CPC Alberto E. Nué Bracamonte

CONTRATOS DE OBRA NO MAYORES A UN (1) EJERCICIO GRAVABLE

Por lo tanto, si la obra se inicia y culmina en unmismo ejercicio gravable se procederá areconocer los ingresos de acuerdo al criterio delos devengado, lo que significa que procederá areconocerse en un solo ejercicio.

Sin embargo, si la obra culmina en mas de unejercicio gravable podrán aplicarse otros métodosde reconocimiento de ingresos.

2/3

3333 CPC Alberto E. Nué Bracamonte

CONTRATO DE OBRAS MAYORES A UN (1) EJERCICIO GRAVABLE

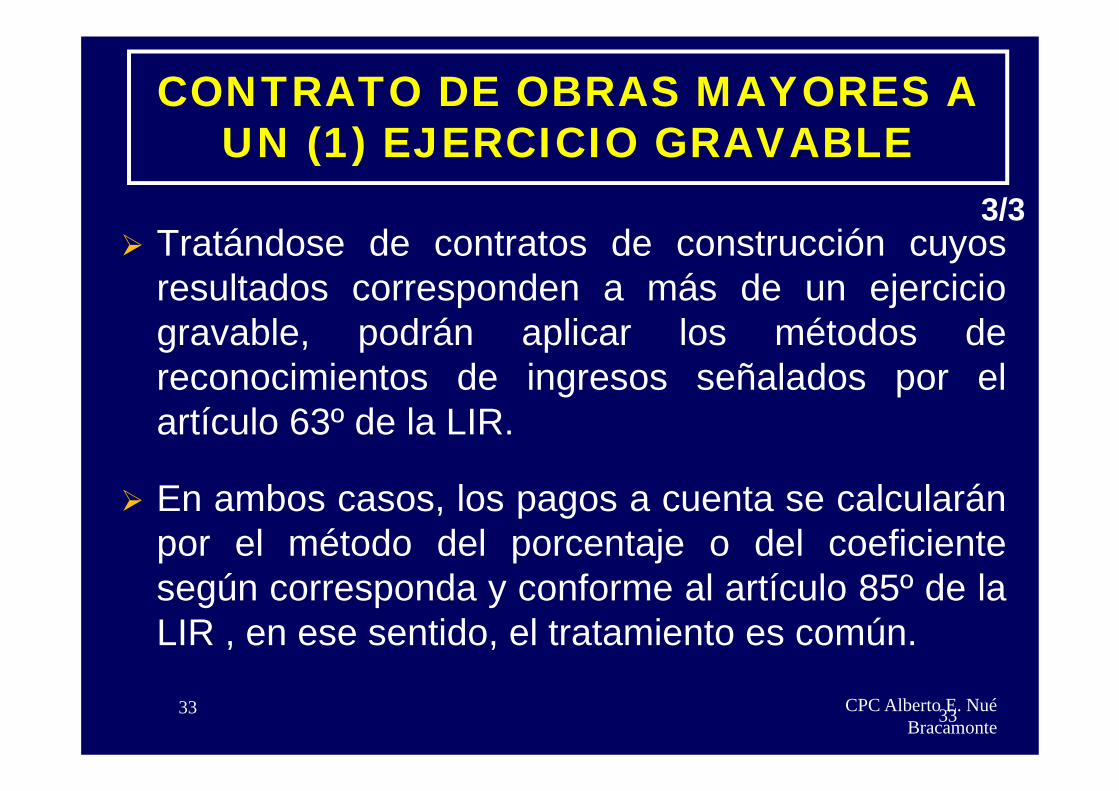

Tratándose de contratos de construcción cuyosresultados corresponden a más de un ejerciciogravable, podrán aplicar los métodos dereconocimientos de ingresos señalados por elartículo 63º de la LIR.

En ambos casos, los pagos a cuenta se calcularánpor el método del porcentaje o del coeficientesegún corresponda y conforme al artículo 85º de laLIR , en ese sentido, el tratamiento es común.

3/3

3434 CPC Alberto E. Nué Bracamonte

CARACTERISTICAS DE LOS MÉTODOS

Los métodos de reconocimiento de ingresos cumplen con las siguientes características:a) Facultativo

Las empresas constructoras y las similares no estánobligadas a aplicar dichos métodos; deciden si deseanaplicar, de lo contrario, el reconocimiento se rige por laregla general; es decir, por el principio de lo devengado.

b) UniformidadEl método adopta se aplicará de manera uniforme atodas las obras que ejecute la empresa y no podrá servariado sin autorización de la Sunat la que determinará apartir de que año podrá efectuar el cambio.

1/2

3535 CPC Alberto E. Nué Bracamonte

CARACTERISTICAS DE LOS MÉTODOS

c) Control de CostosEn todos los casos las empresas llevarán una cuentaespecial por cada obra. Esto significa llevar el control decostos por cada obra, los mismos que se diferenciarán enlas cuentas analíticas de gestión. Además deberádiferenciarse los ingresos provenientes de cada obra.

d) Exclusividad de los contratos de obraLos métodos solo se aplicarán a los ingresos provenientesde la ejecución de obras, las empresas constructorasrealizan otro tipo de actividades, entonces los ingresosderivados de éstas se imputarán de acuerdo al principio delo devengado y se añadirán a los ingresos por obras segúncorrespondan al método aplicado.

2/2

CPC Alberto Nué Bracamonte 36

NIC 11 VS. LIR

LIR - Acepta como Métodos de Reconocimiento deIngresos:

a) De Efectivo (ME) – La Renta Bruta resulta de aplicar a cadaimporte cobrado en el ejercicio comercial se aplica el porcentaje deganancia bruta de cada obra.

b) Método del Devengado (MD) La R.B. resulta deduciendo a losimportes cobrados o por cobrar por cada obra ejecutada los costoscorrespondientes (valorizaciones = porcentaje de terminación oavance de obra).

c) Método de Obra Completada (OC). La R.B. resulta difiriendolos resultados hasta finalizar la obra (conclusión orecepción), en contratos no mayores a 3 años. Si plazo es mayor, lautilidad se determina a partir del 3er. año bajo los métodos A) o B).

En todos los casos se llevará una cuenta especial porcada obra.

1/4

37CPC Alberto E. Nué Bracamonte

Entonces, los métodos de determinaciónde la R.B. son:a) Método del Efectivob) Método del Devengado.c) Método de Obra Completa.

Aplica para contratos cuya ejecucióncorresponda a mas de 1 ejerciciogravable.

2/4NIC 11 VS. LIR

CPC Alberto Nué Bracamonte 38

NIC 11 VS. LIR

LIR – En los métodos a) ME) y b) MD), la diferenciaque resulte de la comparación de la renta bruta y laestablecida mediante los procedimientos de dichosmétodos se imputará al ejercicio gravable en el que seconcluya la obra.

Los métodos se aplican uniformemente a todas lasobras y no podrá ser variado sin autorización de laSUNAT la que determinará a partir de que año podráefectuarse el cambio.

PAGOS A CUENTA – Por avance de obra, efectivo uobra completada en el año (mínimo 3 años)

3/4

CPC Alberto Nué Bracamonte 39

NIC 11 VS. LIR

LIR – En el caso de bonos dados en pago a loscontratistas de obras de edificaciones, pistas,veredas, obras sanitarias y eléctricas del SPN, talescontratistas incluirán para los efectos del cómputo dela renta, sólo aquella parte de los mencionados bonosque sea realizada durante el correspondiente ejercicio.

Comprende los Bonos de Fomento Hipotecarioadquiridos por contratistas o industriales demateriales de construcción directamente del Banco dela Vivienda con motivo de la ejecución de proyectosde vivienda económica mediante el sistema decoparticipación a que se refiere el artículo 11 del D.Ley 17863

4/4

40 CPC Alberto E. Nué Bracamonte

NIC 11 VS. LIR

La NIC 11 no acepta Método delEfectivo (ME) ni Método de ObraCompletada (OC). Sólo acepta Métododel Devengado (MD) que correspondeal porcentaje de terminación.

PAGOS A CUENTA DEL IR – Sedeterminan por avance de obra efectivou obra completada en el año (mínimo 3años)

1/2

41 CPC Alberto E. Nué Bracamonte

Conciliación:Utilidad Neta:NIC 11 (MD) VS OC.Reparos:DD. JJ. MasDD. JJ. (menos)

Base Imponible:

NIC 11 VS. LIR

480

7000

550

798

110(908)

0

MD OC132

3000

162

1050

160000

1210

MD OC

Año 2 Año 3

2/2

¿ Reparos de años anteriores en OC?¿ Reparos de años anteriores en OC?

Utilidad Neta: Es la R. B. menos los Gastos Operativos y Financieros

DETERMINACIÓN DEL IR PARA CONSTRUCTORES

INFORME N.° 212-2009-SUNAT/2B0000(13-10-2009)

CONCLUSIONES:1. Tratándose de empresas de construcción o similares acogidas a laopción c) del artículo 63° del TUO de la Ley del IR y que tengan obras quese terminen o deban terminarse en un plazo superior a tres (3) años, por elejercicio gravable en que se cumpla el trienio deberán calcular una solarenta anual considerando tanto la liquidación relativa al trienio como lacorrespondiente al periodo faltante para concluir el ejercicio gravable, deacuerdo al método elegido por el contribuyente, y proceder de acuerdo a lasreglas generales de declaración y pago del impuesto.2. La elección del método a) o b) contemplados en el artículo 63° del TUOde la Ley del IR que efectúe el contribuyente una vez completados los tresaños de ejecución determinará la forma cómo calculará su pago a cuentapor la totalidad del mes en que se cumplió el trienio. 42

CONTRATOS DE CONSTRUCCION

CIIU – SECCIÓN F – CONSTRUCCIÓN

DIVISIÓN 45 / GRUPO

CONSTRUCCIÓN

451 4510 Preparación del Terreno452 4520 Construcción de edificios completos o partes

de edificios; obras de ingeniería civil453 4530 Acondicionamiento de edificios454 4540 Terminación de edificios455 4550 Alquiler de edificios de construcción y

demolición con operarios.

IMPUESTO A LA RENTA Y ENAJENACIÓN DE INMUEBLES

INFORME N.° 124-2009-SUNAT/2B0000(09.Julio.2009)

CONCLUSIONES: Tratándose de la enajenación de un inmueble adquirido en el presente ejercicio (2009) por parte de una persona natural, sucesión indivisa o sociedad conyugal que optó por tributar como tal, que no realiza otra enajenación ni ha adquirido previamente la condición de habitual: 1. El resultado de dicha enajenación no se encuentra gravado con el Impuesto a la Renta de la tercera categoría a título de enajenación habitual. 2. Si el inmueble fue adquirido para su enajenación, el resultado de la operación estará gravado con el Impuesto a la Renta como renta de tercera categoría. 3. Si el inmueble no hubiera sido adquirido para su enajenación, el resultado de la operación estará gravado con el Impuesto a la Renta como renta de segunda categoría.CPC ALBERTO NUÉ B. 44

4545 CPC Alberto E. Nué Bracamonte

“AIRES” SON BIEN INMUEBLE SEGÚN CODIGO CIVIL PERO NO ES OBJETO

DE CONSTRUCCIÓNINFORME Nº 329-2002-SUNAT/K0000

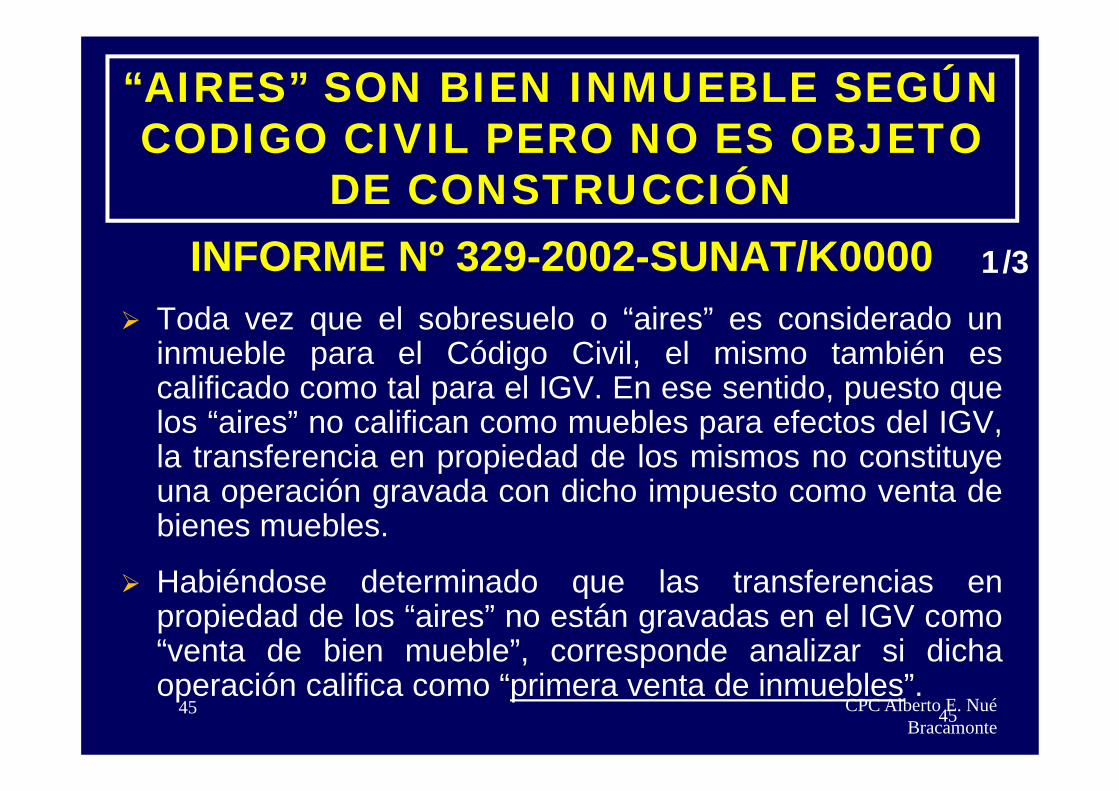

Toda vez que el sobresuelo o “aires” es considerado uninmueble para el Código Civil, el mismo también escalificado como tal para el IGV. En ese sentido, puesto quelos “aires” no califican como muebles para efectos del IGV,la transferencia en propiedad de los mismos no constituyeuna operación gravada con dicho impuesto como venta debienes muebles.

Habiéndose determinado que las transferencias enpropiedad de los “aires” no están gravadas en el IGV como“venta de bien mueble”, corresponde analizar si dichaoperación califica como “primera venta de inmuebles”.

1/3

4646 CPC Alberto E. Nué Bracamonte

“AIRES” SON BIEN INMUEBLE SEGÚN CODIGO CIVIL PERO NO ES OBJETO

DE CONSTRUCCIÓNINFORME Nº 329-2002-SUNAT/K0000

En cuanto a éste tema cabe indicar que el inciso d) delartículo 1 del TUO de la Ley del IGV grava la primera ventade inmuebles que realicen los constructores de los mismos.Así pues, con respecto a ésta operación, resulta necesarioque para la configuración del supuesto de hecho previsto enla ley, se trate de bienes inmuebles construidos.

Por el contrario, la venta de inmuebles que no han sidomateria de construcción no se encontrará dentro del campode aplicación del IGV.

2/3

4747 CPC Alberto E. Nué Bracamonte

“AIRES” SON BIEN INMUEBLE SEGÚN CODIGO CIVIL PERO NO ES OBJETO

DE CONSTRUCCIÓNINFORME Nº 329-2002-SUNAT/K0000

Es necesario aclarar que si bien el sobresuelo o“aires” constituye un inmueble, su transferencia nose encuadra dentro del supuesto de incidenciatributaria señalado en el inciso d) del artículo 1 delTUO de la Ley del IGV, al no ser dicho inmuebleproducto de una construcción, sino que constituyenuna extensión de la propiedad territorial, un espaciovacío respecto del cual se tiene derecho a elevar laconstrucción.

3/3

48

NIC 11 CONTRATOS DE CONSTRUCCIÓN

FIN

GRACIAS…

CPC ALBERTO NUÉ B. 48

INCIDENCIAS TRIBUTARIAS DE LAS IFRS (NIIF)

EXPOSITOR: CPC ALBERTO NUÉ BRACAMONTE

COLEGIO DE CONTADORES PÚBLICOS

DE LIMA

Related Documents