CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO SUBA O BAJE LA BOLSA... WARRANTS CALL O PUT es.warrants.com [email protected]

Claves Para Invertir en Warrants Con Exito

Dec 28, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CLAVES PARA INVERTIR EN WARRANTSCON ÉXITO

SUBA O BAJELA BOLSA...

WARRANTSCALL O PUT

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

Los Warrants son productos cotizados en Bolsa queotorgan el derecho teórico, no la obligación, a comprar, enel caso de los Warrants CALL o alcistas, o vender, en el casode los Warrants PUT o bajistas, una determinada cantidadde un activo (Subyacente), a un precio fijo (Precio deEjercicio o Strike) y hasta una fecha determinada(Vencimiento).

Antes de invertir en Warrants, es necesario comprender quéson y cómo funcionan. En este sentido, Société Généralepone a disposición de los inversores interesados un abanicode herramientas de información y formación, como: elManual completo de Warrants y otros Productos Cotizadosque puede solicitar de forma gratuita en el teléfono 900 2040 60; la página web es.warrants.com y todas lasherramientas que pone a su disposición que le ayudarán asimular la operativa en Warrants y otros ProductosCotizados; o los cursos de formación gratuitos que SociétéGénérale celebra en muchas ciudades españolas y quepuede conocer desde la página web es.warrants.comAl tratarse de un producto cotizado en Bolsa, los Warrantstienen las siguientes características comunes al resto deProductos Cotizados:

• Cotizan en la Bolsa, en tiempo real, de forma continuade 9.03h a 17.30h.

• La Liquidez está garantizada por el creador de mercado(market maker), que es Société Générale, y que seencarga de dar contrapartida para que un inversorpueda comprar o vender en cualquier momento de lasesión bursátil.

• Están sujetos a estrictas normas de supervisión, porparte de Sociedad de Bolsas, que garantizan sutransparencia.

• Dan acceso a una gran variedad de activos: índicesbursátiles, acciones nacionales y extranjeras, materiasprimas y divisas.

• Permiten desarrollar diferentes estrategias como:inversión/especulación, coberturas, extracción deliquidez.

• Son productos de inversión complementarios, dondeno hay un mínimo de inversión.

• Se contratan a través de un intermediario financiero conuna cuenta de valores, igual que las acciones. Portanto, no hay liquidación diaria de la posición nigarantías.

Los Warrants llegaron al mercado español en 1.998. SociétéGénérale es el único Emisor que tiene presencia desde elcomienzo del mercado de Warrants en España, siendo elEmisor nº 1 desde 1.999 por volumen contratado (Fuente:Bolsa de Madrid).

Las características más destacadas de los Warrants, son:

1• Le permiten conseguir rentabilidad con independencia dela tendencia del mercado.- Los Warrants CALL se revalorizan cuando el activosubyacente sube.- Los Warrants PUT se revalorizan cuando el activosubyacente baja.

2• El precio de los Warrants, la Prima o cotización, es unvalor pequeño (en muchos casos inferior a 1 euro), por loque se trata de una inversión reducida que ofrece unpotencial de beneficios ilimitado con un riesgo limitado,la propia inversión.

La característica más importante de los Warrants es elApalancamiento. Los Warrants le permiten posicionarse enun Activo con una inversión mucho más pequeña que elprecio del Activo, consiguiendo un efecto palanca que setraduce en un efecto multiplicación, es decir, los Warrantsamplían las variaciones del Activo Subyacente en su precio.

CONOCER QUÉ SON Y CÓMO FUNCIONANLOS WARRANTS1

Los Warrants son productos cotizados en Bolsa que otorgan el derechoteórico, no la obligación, a comprar, en el caso de los Warrants CALL oalcistas, o vender, en el caso de los Warrants PUT o bajistas, una determinadacantidad de un activo (Subyacente), a un precio fijo (Precio de Ejercicio oStrike) y hasta una fecha determinada (Vencimiento).

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

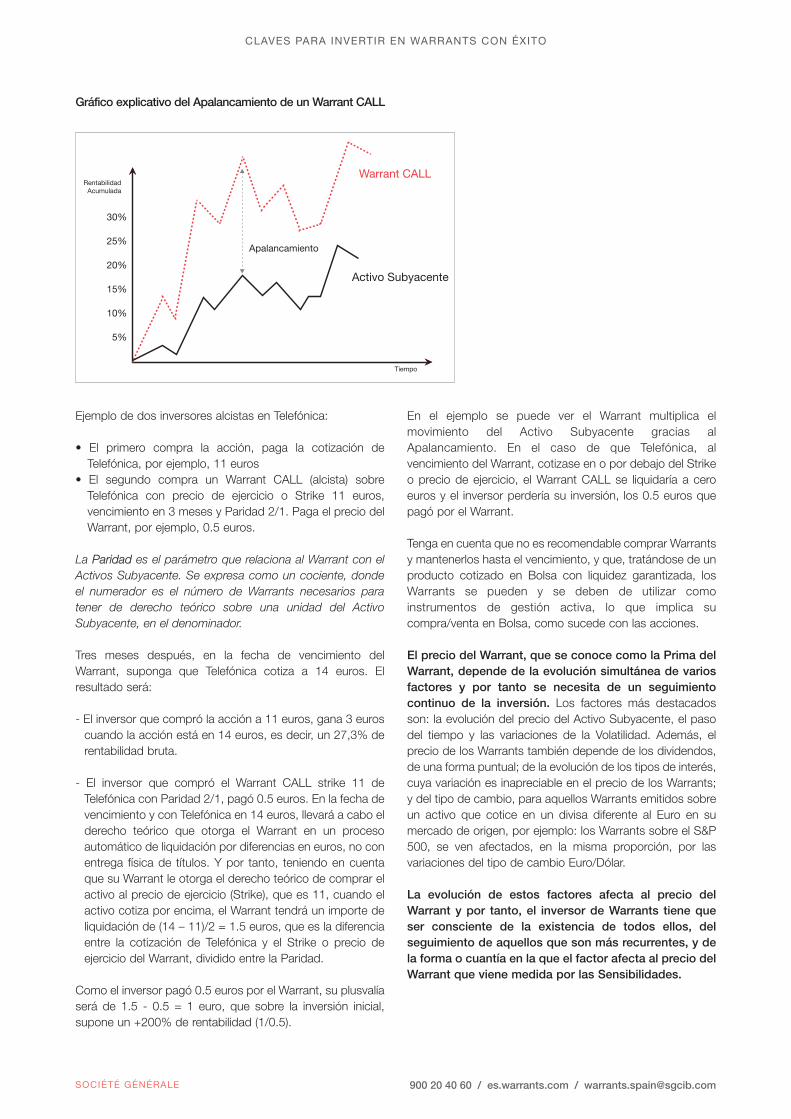

Ejemplo de dos inversores alcistas en Telefónica:

• El primero compra la acción, paga la cotización deTelefónica, por ejemplo, 11 euros

• El segundo compra un Warrant CALL (alcista) sobreTelefónica con precio de ejercicio o Strike 11 euros,vencimiento en 3 meses y Paridad 2/1. Paga el precio delWarrant, por ejemplo, 0.5 euros.

La Paridad es el parámetro que relaciona al Warrant con elActivos Subyacente. Se expresa como un cociente, dondeel numerador es el número de Warrants necesarios paratener de derecho teórico sobre una unidad del ActivoSubyacente, en el denominador.

Tres meses después, en la fecha de vencimiento delWarrant, suponga que Telefónica cotiza a 14 euros. Elresultado será:

- El inversor que compró la acción a 11 euros, gana 3 euroscuando la acción está en 14 euros, es decir, un 27,3% derentabilidad bruta.

- El inversor que compró el Warrant CALL strike 11 deTelefónica con Paridad 2/1, pagó 0.5 euros. En la fecha devencimiento y con Telefónica en 14 euros, llevará a cabo elderecho teórico que otorga el Warrant en un procesoautomático de liquidación por diferencias en euros, no conentrega física de títulos. Y por tanto, teniendo en cuentaque su Warrant le otorga el derecho teórico de comprar elactivo al precio de ejercicio (Strike), que es 11, cuando elactivo cotiza por encima, el Warrant tendrá un importe deliquidación de (14 – 11)/2 = 1.5 euros, que es la diferenciaentre la cotización de Telefónica y el Strike o precio deejercicio del Warrant, dividido entre la Paridad.

Como el inversor pagó 0.5 euros por el Warrant, su plusvalíaserá de 1.5 - 0.5 = 1 euro, que sobre la inversión inicial,supone un +200% de rentabilidad (1/0.5).

En el ejemplo se puede ver el Warrant multiplica elmovimiento del Activo Subyacente gracias alApalancamiento. En el caso de que Telefónica, alvencimiento del Warrant, cotizase en o por debajo del Strikeo precio de ejercicio, el Warrant CALL se liquidaría a ceroeuros y el inversor perdería su inversión, los 0.5 euros quepagó por el Warrant.

Tenga en cuenta que no es recomendable comprar Warrantsy mantenerlos hasta el vencimiento, y que, tratándose de unproducto cotizado en Bolsa con liquidez garantizada, losWarrants se pueden y se deben de utilizar comoinstrumentos de gestión activa, lo que implica sucompra/venta en Bolsa, como sucede con las acciones.

El precio del Warrant, que se conoce como la Prima delWarrant, depende de la evolución simultánea de variosfactores y por tanto se necesita de un seguimientocontinuo de la inversión. Los factores más destacadosson: la evolución del precio del Activo Subyacente, el pasodel tiempo y las variaciones de la Volatilidad. Además, elprecio de los Warrants también depende de los dividendos,de una forma puntual; de la evolución de los tipos de interés,cuya variación es inapreciable en el precio de los Warrants;y del tipo de cambio, para aquellos Warrants emitidos sobreun activo que cotice en un divisa diferente al Euro en sumercado de origen, por ejemplo: los Warrants sobre el S&P500, se ven afectados, en la misma proporción, por lasvariaciones del tipo de cambio Euro/Dólar.

La evolución de estos factores afecta al precio delWarrant y por tanto, el inversor de Warrants tiene queser consciente de la existencia de todos ellos, delseguimiento de aquellos que son más recurrentes, y dela forma o cuantía en la que el factor afecta al precio delWarrant que viene medida por las Sensibilidades.

Gráfico explicativo del Apalancamiento de un Warrant CALL

RentabilidadAcumulada

Apalancamiento

Tiempo

Activo Subyacente

Warrant CALL

30%

25%

20%

15%

10%

5%

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

El activo subyacente es, por norma general, el factor quemás relevante en la evolución del precio o Prima del Warrant,pero no es el único factor. Recuerde que los Warrantstambién dependen, de forma recurrente, de otros factorescomo: el paso del tiempo o las variaciones de la volatilidad.

Los Warrants le dan acceso a una gran variedad de activos:

- Acciones nacionales como Telefónica, Gamesa, Repsol,Inditex, etc. e Ibex 35

- Acciones e índices extranjeros: Microsoft, Nokia, Google,Apple, Dow Jones IA, Hang Seng, Dax Xetra, etc.

- Materias Primas (Commodities): Oro, Plata, Cobre ypetróleo Brent.

- Divisas: el tipo de cambio Euro/Dólar y el tipo de cambioEuro/Yen.

Invertir con Warrants en uno u otro activo, va a estarcondicionado, entre otros factores, al conocimiento yseguimiento que puede hacer el inversor sobre dicho activo,y a las características del mismo, entre ellas, su liquidez.

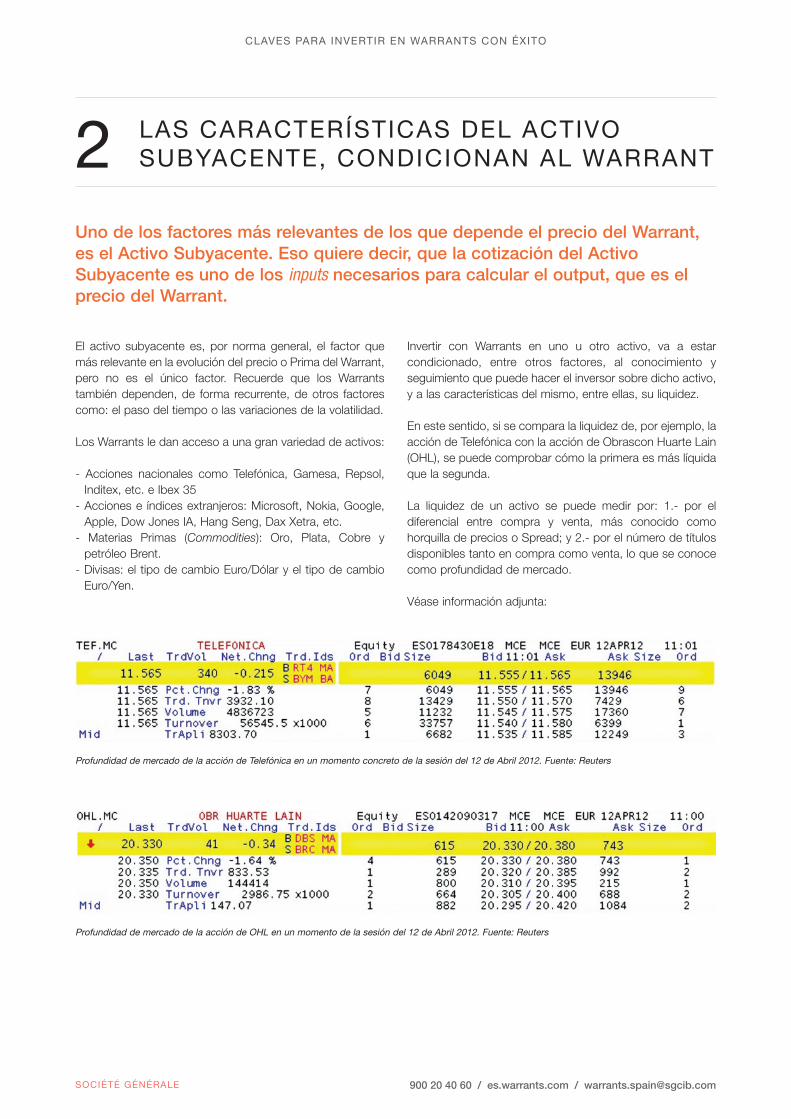

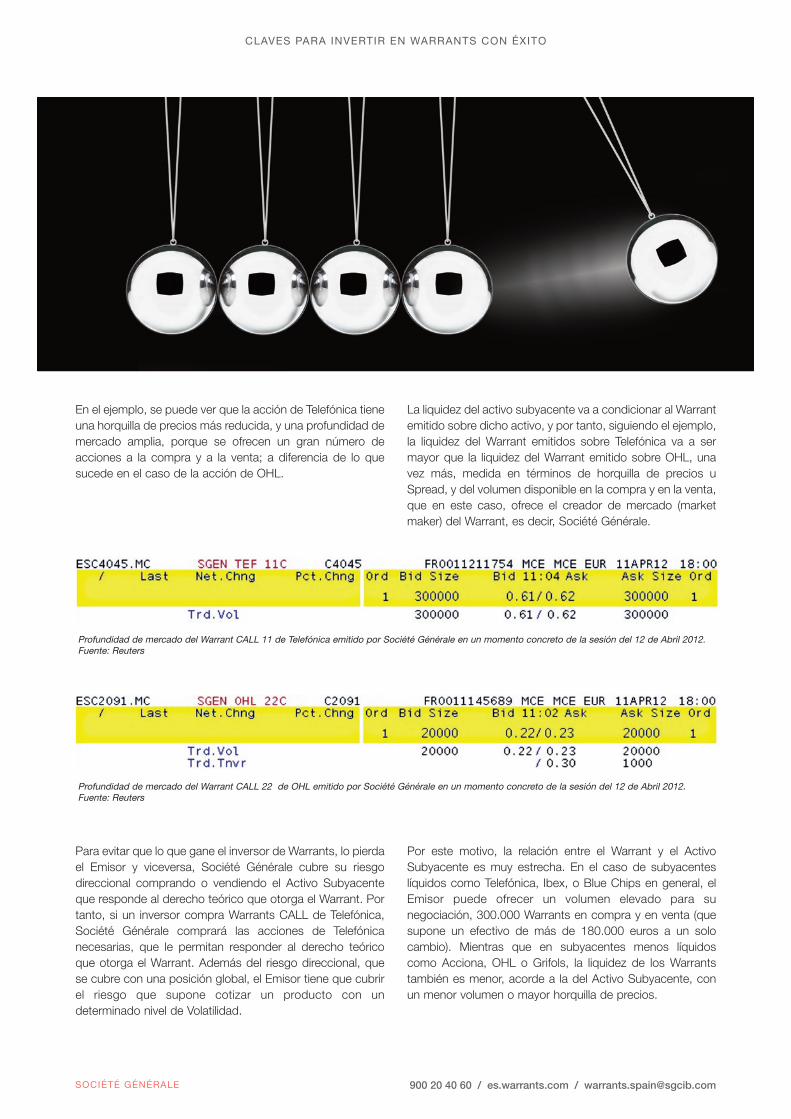

En este sentido, si se compara la liquidez de, por ejemplo, laacción de Telefónica con la acción de Obrascon Huarte Lain(OHL), se puede comprobar cómo la primera es más líquidaque la segunda.

La liquidez de un activo se puede medir por: 1.- por eldiferencial entre compra y venta, más conocido comohorquilla de precios o Spread; y 2.- por el número de títulosdisponibles tanto en compra como venta, lo que se conocecomo profundidad de mercado.

Véase información adjunta:

LAS CARACTERÍSTICAS DEL ACTIVOSUBYACENTE, CONDICIONAN AL WARRANT

Uno de los factores más relevantes de los que depende el precio del Warrant,es el Activo Subyacente. Eso quiere decir, que la cotización del ActivoSubyacente es uno de los inputs necesarios para calcular el output, que es elprecio del Warrant.

Profundidad de mercado de la acción de Telefónica en un momento concreto de la sesión del 12 de Abril 2012. Fuente: Reuters

2

Profundidad de mercado de la acción de OHL en un momento de la sesión del 12 de Abril 2012. Fuente: Reuters

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

En el ejemplo, se puede ver que la acción de Telefónica tieneuna horquilla de precios más reducida, y una profundidad demercado amplia, porque se ofrecen un gran número deacciones a la compra y a la venta; a diferencia de lo quesucede en el caso de la acción de OHL.

La liquidez del activo subyacente va a condicionar al Warrantemitido sobre dicho activo, y por tanto, siguiendo el ejemplo,la liquidez del Warrant emitidos sobre Telefónica va a sermayor que la liquidez del Warrant emitido sobre OHL, unavez más, medida en términos de horquilla de precios uSpread, y del volumen disponible en la compra y en la venta,que en este caso, ofrece el creador de mercado (marketmaker) del Warrant, es decir, Société Générale.

Para evitar que lo que gane el inversor de Warrants, lo pierdael Emisor y viceversa, Société Générale cubre su riesgodireccional comprando o vendiendo el Activo Subyacenteque responde al derecho teórico que otorga el Warrant. Portanto, si un inversor compra Warrants CALL de Telefónica,Société Générale comprará las acciones de Telefónicanecesarias, que le permitan responder al derecho teóricoque otorga el Warrant. Además del riesgo direccional, quese cubre con una posición global, el Emisor tiene que cubrirel riesgo que supone cotizar un producto con undeterminado nivel de Volatilidad.

Por este motivo, la relación entre el Warrant y el ActivoSubyacente es muy estrecha. En el caso de subyacenteslíquidos como Telefónica, Ibex, o Blue Chips en general, elEmisor puede ofrecer un volumen elevado para sunegociación, 300.000 Warrants en compra y en venta (quesupone un efectivo de más de 180.000 euros a un solocambio). Mientras que en subyacentes menos líquidoscomo Acciona, OHL o Grifols, la liquidez de los Warrantstambién es menor, acorde a la del Activo Subyacente, conun menor volumen o mayor horquilla de precios.

Profundidad de mercado del Warrant CALL 11 de Telefónica emitido por Société Générale en un momento concreto de la sesión del 12 de Abril 2012.Fuente: Reuters

Profundidad de mercado del Warrant CALL 22 de OHL emitido por Société Générale en un momento concreto de la sesión del 12 de Abril 2012.Fuente: Reuters

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

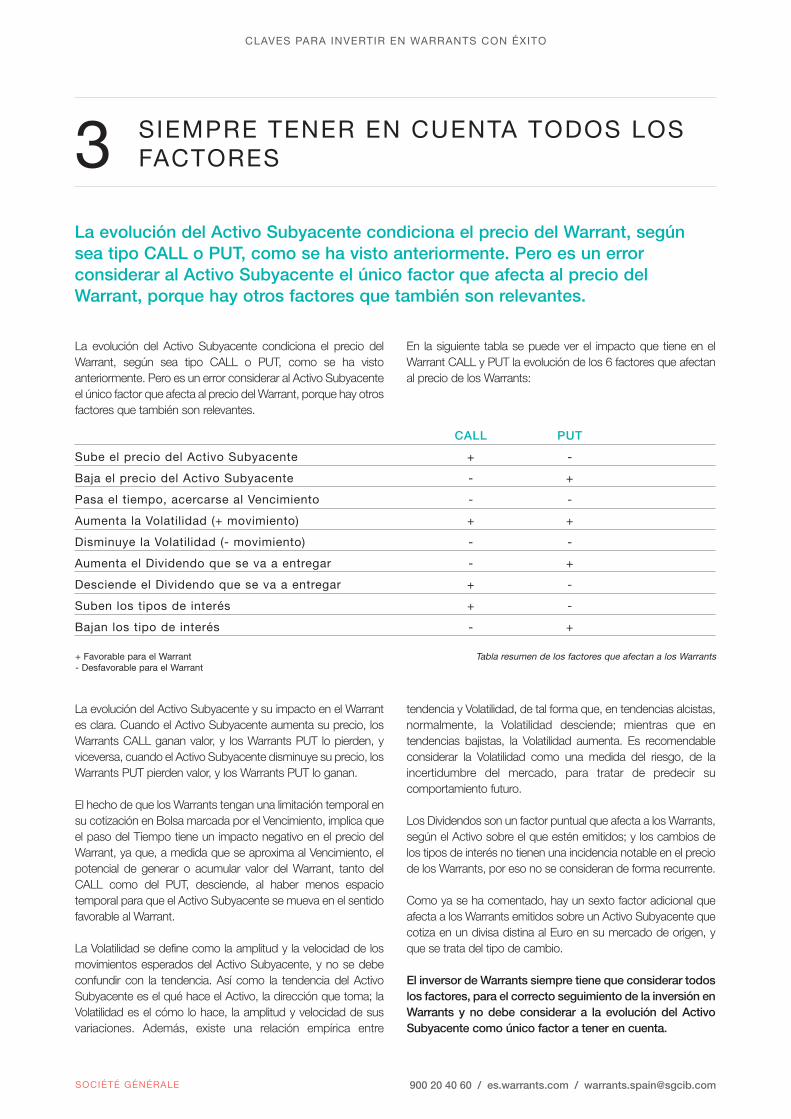

La evolución del Activo Subyacente condiciona el precio delWarrant, según sea tipo CALL o PUT, como se ha vistoanteriormente. Pero es un error considerar al Activo Subyacenteel único factor que afecta al precio del Warrant, porque hay otrosfactores que también son relevantes.

En la siguiente tabla se puede ver el impacto que tiene en elWarrant CALL y PUT la evolución de los 6 factores que afectanal precio de los Warrants:

La evolución del Activo Subyacente y su impacto en el Warrantes clara. Cuando el Activo Subyacente aumenta su precio, losWarrants CALL ganan valor, y los Warrants PUT lo pierden, yviceversa, cuando el Activo Subyacente disminuye su precio, losWarrants PUT pierden valor, y los Warrants PUT lo ganan.

El hecho de que los Warrants tengan una limitación temporal ensu cotización en Bolsa marcada por el Vencimiento, implica queel paso del Tiempo tiene un impacto negativo en el precio delWarrant, ya que, a medida que se aproxima al Vencimiento, elpotencial de generar o acumular valor del Warrant, tanto delCALL como del PUT, desciende, al haber menos espaciotemporal para que el Activo Subyacente se mueva en el sentidofavorable al Warrant.

La Volatilidad se define como la amplitud y la velocidad de losmovimientos esperados del Activo Subyacente, y no se debeconfundir con la tendencia. Así como la tendencia del ActivoSubyacente es el qué hace el Activo, la dirección que toma; laVolatilidad es el cómo lo hace, la amplitud y velocidad de susvariaciones. Además, existe una relación empírica entre

tendencia y Volatilidad, de tal forma que, en tendencias alcistas,normalmente, la Volatilidad desciende; mientras que entendencias bajistas, la Volatilidad aumenta. Es recomendableconsiderar la Volatilidad como una medida del riesgo, de laincertidumbre del mercado, para tratar de predecir sucomportamiento futuro.

Los Dividendos son un factor puntual que afecta a los Warrants,según el Activo sobre el que estén emitidos; y los cambios delos tipos de interés no tienen una incidencia notable en el preciode los Warrants, por eso no se consideran de forma recurrente.

Como ya se ha comentado, hay un sexto factor adicional queafecta a los Warrants emitidos sobre un Activo Subyacente quecotiza en un divisa distina al Euro en su mercado de origen, yque se trata del tipo de cambio.

El inversor de Warrants siempre tiene que considerar todoslos factores, para el correcto seguimiento de la inversión enWarrants y no debe considerar a la evolución del ActivoSubyacente como único factor a tener en cuenta.

CALL PUT

Sube el precio del Activo Subyacente + -

Baja el precio del Activo Subyacente - +

Pasa el tiempo, acercarse al Vencimiento - -

Aumenta la Volatilidad (+ movimiento) + +

Disminuye la Volatilidad (- movimiento) - -

Aumenta el Dividendo que se va a entregar - +

Desciende el Dividendo que se va a entregar + -

Suben los tipos de interés + -

Bajan los tipo de interés - +

SIEMPRE TENER EN CUENTA TODOS LOSFACTORES

La evolución del Activo Subyacente condiciona el precio del Warrant, segúnsea tipo CALL o PUT, como se ha visto anteriormente. Pero es un errorconsiderar al Activo Subyacente el único factor que afecta al precio delWarrant, porque hay otros factores que también son relevantes.

3

Tabla resumen de los factores que afectan a los Warrants+ Favorable para el Warrant- Desfavorable para el Warrant

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

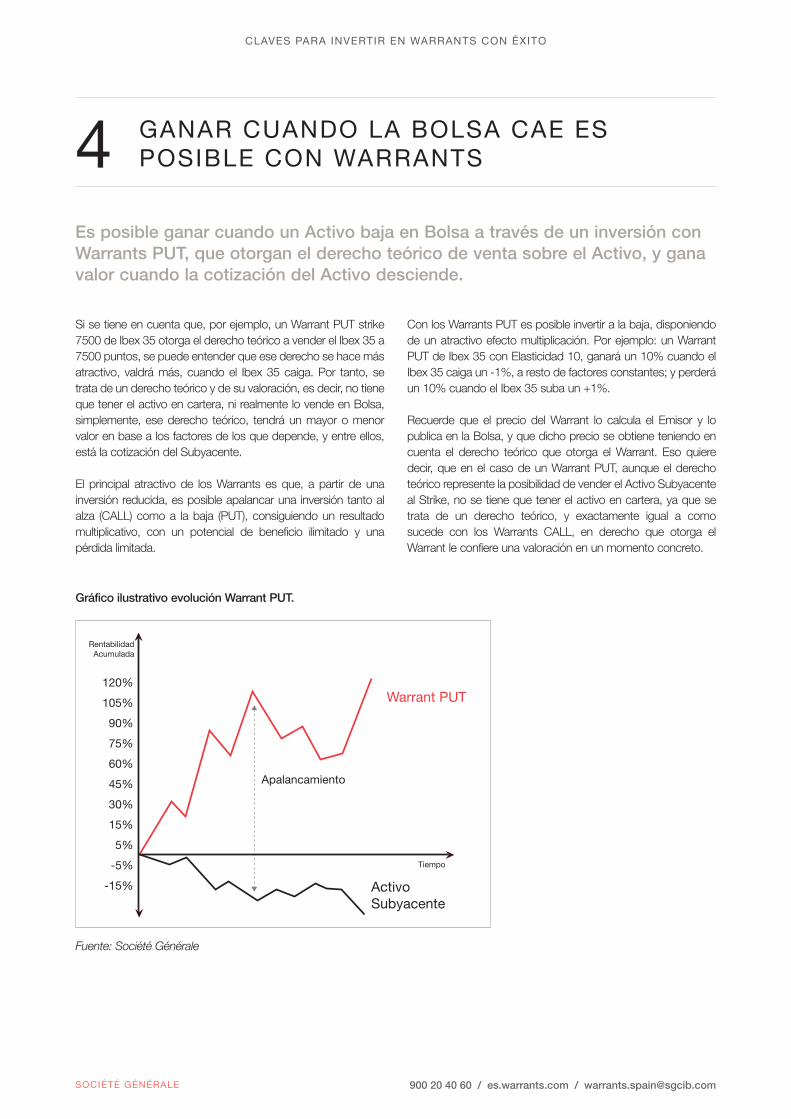

Si se tiene en cuenta que, por ejemplo, un Warrant PUT strike7500 de Ibex 35 otorga el derecho teórico a vender el Ibex 35 a7500 puntos, se puede entender que ese derecho se hace másatractivo, valdrá más, cuando el Ibex 35 caiga. Por tanto, setrata de un derecho teórico y de su valoración, es decir, no tieneque tener el activo en cartera, ni realmente lo vende en Bolsa,simplemente, ese derecho teórico, tendrá un mayor o menorvalor en base a los factores de los que depende, y entre ellos,está la cotización del Subyacente.

El principal atractivo de los Warrants es que, a partir de unainversión reducida, es posible apalancar una inversión tanto alalza (CALL) como a la baja (PUT), consiguiendo un resultadomultiplicativo, con un potencial de beneficio ilimitado y unapérdida limitada.

Con los Warrants PUT es posible invertir a la baja, disponiendode un atractivo efecto multiplicación. Por ejemplo: un WarrantPUT de Ibex 35 con Elasticidad 10, ganará un 10% cuando elIbex 35 caiga un -1%, a resto de factores constantes; y perderáun 10% cuando el Ibex 35 suba un +1%.

Recuerde que el precio del Warrant lo calcula el Emisor y lopublica en la Bolsa, y que dicho precio se obtiene teniendo encuenta el derecho teórico que otorga el Warrant. Eso quieredecir, que en el caso de un Warrant PUT, aunque el derechoteórico represente la posibilidad de vender el Activo Subyacenteal Strike, no se tiene que tener el activo en cartera, ya que setrata de un derecho teórico, y exactamente igual a comosucede con los Warrants CALL, en derecho que otorga elWarrant le confiere una valoración en un momento concreto.

GANAR CUANDO LA BOLSA CAE ESPOSIBLE CON WARRANTS

Es posible ganar cuando un Activo baja en Bolsa a través de un inversión conWarrants PUT, que otorgan el derecho teórico de venta sobre el Activo, y ganavalor cuando la cotización del Activo desciende.

4

RentabilidadAcumulada

Apalancamiento

Tiempo

ActivoSubyacente

Warrant PUT120%

105%

90%

75%

60%

45%

30%

15%

5%

-5%

-15%

Gráfico ilustrativo evolución Warrant PUT.

Fuente: Société Générale

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

Además de ser un atractivo vehículo de inversión a la baja, losWarrants también pueden servir para cubrir una cartera de

acciones o de ETFs (Fondos de inversión cotizados en Bolsa) enmercados bajistas.

Vencimiento Código Precio cierre Precio cierre Rentabilidad% Var%Bolsa de venta (Bid) de compra (Ask) Warrant Ibex

21 Mayo'12 21 Marzo'12Warrant PUT 7250 Ibex Junio 2012 B9967 1,13 0,25 352,0% -23,2%Warrant PUT 7500 Ibex Sept 2012 C3297 1,42 0,53 167,9% -23,2%Warrant PUT 7500 Ibex Diciem 2012 B7862 1,31 0,56 133,9% -23,2%Warrant PUT 7500 Ibex Diciem 2014 B7873 2,62 1,77 48,0% -23,2%Warrant CALL 7500 Ibex Junio 2012 B9956 0,06 1,17 -94,9% -23,2%

Rentabilidades pasadas no aseguran rentabilidades futuras. Fuente: Société Générale

Cuadro de rentabilidades conseguidas por Warrants del Ibex35 emitidos por Société Générale,del 21 de Marzo al 21 de Mayo, calculadas con precios de cierre.

Los Warrants amplifican la evolución del activo subyacente, porejemplo el Ibex 35, en su precio. Además, dan acceso a unagran variedad de activos: índices, acciones nacionales yextranjeras, divisas y materias primas. Como se trata deproductos cotizados en Bolsa, se contratan a través de un

intermediario financiero, con una cuenta de valores, igual que lasacciones. Y al cotizar en Bolsa, su precio es transparenteporque es conocido en todo momento y está supervisado porSociedad de Bolsas.

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

En el caso de los Warrants clásicos, los CALL y los PUT,existe una clasificación basada en dos factores: 1.- el Strikedel Warrant, que salvo excepciones muy concretas, nocambia durante la vida del Warrant; y 2.- el Spot del Warrant,que es la cotización del Activo Subyacente que cambiacontinuamente en Bolsa.

Por tanto, atendiendo a estos dos factores, se tienen tressituaciones posibles:

1.- Strike = Spot.- Tanto para un Warrant CALL como paraun Warrant PUT, en esa situación, se dice que el Warrantestá en el dinero o at the money (ATM).

2.- Strike < Spot.- En el caso de un Warrant CALL,suponga un CALL de Ibex 35 Strike 7500 con el Ibex 35cotizando en 8000 puntos, la situación favorable para elWarrant CALL, se dice que el Warrant está dentro de dineroo in the money (ITM). En el caso de un Warrant PUT,suponga un PUT de Ibex 35 Strike 7500 con el Ibex 35cotizando en 8000 puntos, la situación desfavorable para elWarrant PUT, se dice que el Warrant está fuera de dinero oout of the money (OTM).

3.- Strike > Spot.- En el caso de un Warrant CALL,suponga un CALL de Ibex 35 Strike 7500 con el Ibex 35cotizando en 7000 puntos, la situación desfavorable para elWarrant CALL, se dice que el Warrant está fuera de dinero oout of the money (OTM). En el caso de un Warrant PUT,suponga un PUT de Ibex 35 Strike 7500 con el Ibex 35cotizando en 7000 puntos, la situación favorable para elWarrant PUT, se dice que el Warrant está dentro de dinero oin the money (ITM).

El hecho de que un Warrant esté dentro, fuera o en el dinero,supone que el potencial de beneficio y riesgo asociado, esdiferente. En este sentido, las características del Warrant enbase a esta clasificación, son:

WARRANT DENTRO DE DINERO (ITM)- Delta > 50%, y por tanto, muy alta sensibilidad a las

variaciones del Activo Subyacente.- Poca exposición a factores como el Tiempo o la Volatilidad- Apalancamiento moderado con riesgo moderado- Adecuados para un inversor con un perfil de riesgo

moderado y/o para situaciones de movimientos estrechosdel Activos Subyacentes con baja Volatilidad.

WARRANT EN EL DINERO (ATM)- Delta = 50%, y por tanto, alta sensibilidad a las variaciones

del Activo Subyacente.- Máxima sensibilidad (en valor absoluto) a factores como el

Tiempo o la Volatilidad- Apalancamiento alto con riesgo alto- Adecuados para un inversor con un perfil de riesgo alto y/o

para situaciones donde se defina tendencia (alcista obajista), con una Volatilidad estable o creciente.

WARRANT FUERA DE DINERO (OTM)- Delta < 50%, y por tanto, baja sensibilidad a las variaciones

del Activo Subyacente.- Alta exposición a factores como el Tiempo o la Volatilidad- Apalancamiento muy alto con riesgo muy alto- Adecuados para un inversor con un perfil de riesgo muy

alto y/o para situaciones donde se defina una fuertetendencia (alcista o bajista), con una Volatilidad creciente.

LA SELECCIÓN ÓPTIMA DEL WARRANT,PIEZA CLAVE

Cada Warrant es un mundo, y ofrece un potencial de beneficio y un nivel deriesgo distinto. Por tanto, la selección del Warrant en función del perfil deriesgo del inversor y del escenario de mercado esperado, es crucial.

5

Tabla resumen del Warrant/Turbo/inLine óptimo en base al escenario de mercado:

Mercado Warrant Turbo inLineTA y M+ CALL OTM o CALL ATM CALL ITM Fuera del MercadoTB y M+ PUT OTM o PUT ATM PUT ITM Fuera del MercadoTA y M- CALL ITM CALL ITM Depende del RangoTB y M- PUT ITM PUT ITM Depende del RangoM+ sin T CALL ATM o PUT ATM CALL ITM o PUT ITM Depende del RangoM- sin T Fuera de Mercado Fuera de Mercado Dentro del Mercado

TA (Tendencia Alcista), TB (Tendencia Bajista), T (Tendencia)M+ (Mucho Movimiento = Volatilidad al alza)M- (Poco movimiento = Volatilidad a la baja)

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

El apalancamiento es una consecuencia matemáticaderivada del hecho de, a la hora de posicionarse sobre unactivo, pagar un precio inferior a lo que vale el activo. Véaseel siguiente ejemplo:

Suponga que Inditex cotiza a 65 euros, y que se desea tenerun posicionamiento al alza, o como se dice en laterminología, se quiere abrir un largo sobre Inditex.

1ª posibilidad.- comprar la acción, y por tanto, pagar suprecio, 65 euros2ª posibilidad.- comprar un Warrant CALL sobre Inditexcon Strike 65 euros, Paridad 10/1, Vencimiento 3 meses,precio 0.70 euros, y por tanto, pagar su precio, 0.70 euros.

Comprando el Warrant, se tiene el derecho teórico a adquirirX acciones de Inditex, según la Paridad, al Strike, que es 65euros, hasta el vencimiento. Es decir, el posicionamiento esel mismo, que si se compra la acción, pero el desembolsoes mucho menor, el precio o Prima del Warrant, los 0.70euros.

El Apalancamiento se calcula mediante esta fórmula:

En la página web es.warrants.com se publica el valor de lasSensibilidades de los Warrants, también conocidas como lasGriegas, que ayudan al inversor en el seguimiento de suinversión con Warrants. O dicho de otro modo, lasSensibilidades de los Warrants cuantifican la variación delfactor en el precio del Warrant.

Para trasladar las variaciones del precio del ActivoSubyacente al precio del Warrant se puede utilizar laElasticidad o la Delta. La primera de ellas, la Elasticidad,también se conoce como el efecto multiplicación, porqueindica, en términos porcentuales, lo que gana o pierde elWarrant por cada 1% de variación del precio del ActivoSubyacente.

La Elasticidad aporta un primer criterio para la selección delWarrant, respondiendo a la pregunta ¿por cuánto quieromultiplicar las variaciones de mi Warrant en relación a lasvariaciones del Activo Subyacente?. Un inversor dispuesto aasumir riesgo, buscará Warrants con Elasticidades grandescomo 15 ó 20, siendo consciente de que si acierta latendencia, su Warrant multiplicará a su favor la variación delActivo Subyacente de forma importante, pero si falla latendencia, también asumirá un riesgo considerable. Por otrolado, un inversor con aversión al riesgo, preferirá utilizar unWarrant con una Elasticidad más pequeña como 3 ó 5,siendo consciente de que el potencial de beneficio delWarrant es moderado, pero también asumiendo un menorriesgo.

La Elasticidad o efecto multiplicación está relacionada con elApalancamiento y la Delta según esta fórmula:

La Delta expresa la probabilidad que tiene el Warrant determinar con valor, liquidación positiva, en la fecha devencimiento. También es una medida de la sensibilidad quetiene el Warrant antes las variaciones del Activo Subyacnte.

No obstante, el Apalancamiento y la Elasticidad se muevenen el mismo sentido. Esto quiere decir que, cuando unWarrant tiene un Apalancamiento grande, por normageneral, también tiene una Elasticidad grande.

Sin embargo, seleccionar un Warrant con una Elasticidadgrande, no siempre es la mejor opción. Tenga en cuenta quela Elasticidad expresa en porcentaje lo que gana o pierde elWarrant por cada 1% de variación del Activo Subyacente, esdecir, si se tiene en cuenta un Warrant tipo CALL conElasticidad 20, cada 1% arriba en el Activo Subyacente,provocará un +20% en el Warrant CALL, un rendimientoconsiderable, a resto de factores constantes. Pero, por otrolado, cada 1% abajo del Activo Subyacente, provocará un -20% en el precio del Warrant, y por tanto una importantepérdida.

EL APALANCAMIENTO, PARA LO BUENO YPARA LO MALO

Una de las principales ventajas que ofrecen los Warrants, es elApalancamiento, pero también constituye, uno de sus principales riesgos.

6

Spot (Act. Suby.)Apalancamiento =

Prima x Paridad

Elasticidad = Delta x Apalancamiento

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

La Delta es una Sensibilidad que también cuantifica lavariación del Activo Subyacente en el precio del Warrant, dela siguiente forma:

Suponga un Warrant CALL sobre Telefónica con Strike 11,Paridad 2/1 y Delta 50%, cuando la acción cotiza en 11euros. En porcentaje la Delta expresa que el Warrant tiene un50% de probabilidad de que Telefónica esté por encima de11 euros, del Strike, en el Vencimiento. Es decir, se trata deun Warrant en el dinero (ATM).

Para utilizar la Delta como sensibilidad que traslada lavariación del Activo Subyacente al precio del Warrant, sesiguen estos pasos:

1.- Se pasa la Delta a término unitarios, dividiendo entre100. Resultado = 0.50

2.- Se ajusta o divide la Delta entre la Paridad. Resultado= 0.25

3.- El Resultado del punto 2 indica, en Euros, lo que ganao pierde el Warrant por cada 1 euros que cambieTelefónica. Teniendo en cuenta esto, se podríacalcular, mediante una regla de tres, la cantidad deActivo Subyacente necesaria para que el Warrantcambie la mínima unidad, que es 0.01 euros.Resultado = 0.01/0.25 = 0.04 euros.

Es decir, aproximadamente cada 4 céntimos de variación dela cotización de Telefónica, hace que el Warrant cambia suprecio en 1 céntimo, a resto de factores constantes.

Un Warrant dentro de dinero (ITM) con una Delta del 80%,realizando los cálculos anteriores, se puede ver que necesitamenos movimiento de Telefónica, en concreto 0.025 euros,para cambiar de precio en la mínima unidad, 0.01 euros.Será por tanto, un Warrant muy sensible a las variaciones delActivo Subyacente.

Un Warrant fuera de dinero (OTM) con un Delta del 20%,siguiendo el mismo razonamiento, se puede ver quenecesita más movimiento de Telefónica, en concreto 0.10euros, para cambiar de precio en la mínima unidade, 0.01euros. Será por tanto, un Warrant poco sensible a lasvariaciones del Activo Subyacente.

Es importante considerar que las Sensibilidades de losWarrants son variables, y que por tanto cambian y no sonconstantes. Utilizar las Sensibiliades del Warrant en unmomento concreto, va a permitir hacer un cálculoaproximado pero no exacto de la evolución del precio delWarrant.

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

Algunos inversores que empiezan a utilizar los Warrantscomo instrumento de inversión, utilizan aquellos que tienenprecios pequeños, porque piensan que su inversión esreducida y por tanto su riesgo. Sin embargo, disponer de3.000 euros de efectivo, y emplearlos en la compra de60.000 Warrants con precio 0.05 euros, o en la compra de4.000 Warrants con precio 0.75 euros, al final supone invertir3.000 euros en ambos casos, con independencia delnúmero de Warrants que se compren.

No es recomendable utilizar Warrants con preciospequeños, de forma general, con precios inferiores a 0.15euros.

¿CÚANDO UN WARRANT TIENE UN PRECIO PEQUEÑO?

1.- Cuando está fuera de dinero (OTM) o muy fuera dedinero (deep OTM). Por ejemplo, suponga unWarrant CALL de Ibex 35 con Strike 10.000 cuandoel índice está en 7.000 puntos.

2.- Cuando el Vencimiento está muy próximo, y portanto, en comparación a otros Warrants convencimiento más lejano, el valor temporal de losprimeros es muy pequeño o cero.

3.- Cuando se dan las dos circunstancias anteriores, esdecir, Warrants fuera de dinero con vencimiento muypróximo.

Considere los siguientes Warrants:

1.- Warrant CALL sobre Ibex 35 con precio o Prima = 0.04(Bid) – 0.05 (Ask) euros, Paridad 1000/1 y Delta 5%

2.- Warrant CALL sobre Ibex 35 con precio o Prima = 0.64(Bid) – 0.65 (Ask) euros, Paridad 1000/1 y Delta 65%

- Ambos tienen un Spread u horquilla de precios mínimo, de0.01 euros. Sin embargo, llevado al precio medio, enporcentaje, el Spread del primer Warrant (0.01/0.045 =22.2%) es mucho mayor al Spread del segundo Warrant(0.01/0.645 = 1.5%).

- El primer Warrant tiene una Delta pequeña, lo que suponeque necesita de un fuerte movimiento del índice (200puntos), para cambiar el precio la mínima unidad, 0.01euros. El segundo Warrant tiene una Delta grande, y portanto, es más sensible a las variaciones del Ibex 35, ya quesólo necesita 16 puntos, para cambiar su precio en 0.01euros.

Como se ha visto en el punto 4, la selección óptima delWarrant es fundamental para el éxito o fracaso de lainversión en Warrants. Descarte aquellos que tienen preciosbajos porque, aunque ofrezcan una Elasticidad grande, elriesgo que conllevan también es muy elevado.

NO UTILICE WARRANTS CON PRECIOSPEQUEÑOS

Los Warrants son productos cotizados en Bolsa que ofrecen un potencial debeneficio ilimitado con un riesgo limitado y nunca superior a la propiainversión.

7

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

El objetivo de la estrategia de Cobertura, es compensar loque pierde la cartera de acciones o de ETFs, con lo queganan los Warrants PUT (bajistas) cuando el mercado cae.

Existen 2 tipos de Cobertura: la estática o hasta elvencimiento del Warrant y la dinámica o puntual. La primerasupone comprar un número determinado de Warrants queinmunizan la cartera a una pérdida máxima conocida hastael vencimiento de los Warrants; por tanto se cubre a unplazo. La segunda supone comprar un número determinadode Warrants que cubren la cartera en un momento puntual(días, semanas o meses) y supone hacer un seguimiento dela posición comprando y vendiendo Warrants, para hacereficiente la estrategia.

En el caso de la Cobertura estática, que es la más sencillade llevar a cabo, el número de Warrants PUT necesariospara cubrir una determinada cartera de acciones o de ETFs,se obtiene aplicando la siguiente fórmula:

En el caso de la Cobertura dinámica, se añade la Delta delWarrant, que mide la probabilidad que tiene de terminar convalor en vencimiento, en el denominador de la fórmulaquedando así:

Como la Delta del Warrant cambia, según varía la cotizacióndel activo subyacente y por tanto del precio del Warrant, elnúmero de Warrants PUT de una Cobertura dinámica varíasegún evolucione el mercado y por tanto, se trata de unaestrategia que exige de un seguimiento.

En ambos casos, la Beta es una medida de correlación entrela cartera que se cubre y el activo subyacente del Warrantque se selecciona. Si se quiere cubrir una cartera de ETFsde Ibex 35 y se podrían utilizar Warrants sobre Ibex 35, laBeta es 1. Si se quiere cubrir una cartera de blue chips y seusan Warrants sobre Ibex 35, la Beta será distinta de 1.

La Cobertura estática es más sencilla de aplicar. Se puedever con un ejemplo sobre una cartera de ETFs de Ibex 35valorada en 10.000 euros cuando el Ibex 35 cotiza en 7.000puntos. Si se quiere cubrir esta cartera durante 2 meses, sepuede utilizar el Warrant PUT de Ibex 35 strike 7000 emitidopor Société Générale, vencimiento a 2 meses y precio Ask0.55 euros.

Para saber el número de Warrants PUT a comprar, se aplicala fórmula y el resultado es que hay que comprar 1.429Warrants, a un precio unitario de 0.55 euros, supone unainversión de 786 euros para desarrollar la estrategia deCobertura estática.

El coste de la Cobertura representa un 7,8% del valor de lacartera (786/10.000). Eso quiere decir que, conindependencia de lo que pueda caer el Ibex 35 hasta elVencimiento del Warrant, se podría perder como máximo un-7,8%.

WARRANTS PUT PARA CUBRIR CARTERASDE ACCIONES O DE ETFS

Los Warrants PUT son instrumentos de inversión muy útiles para desarrollarestrategias de inversión y de especulación a la baja, pero también se les puededar otro uso igual de interesante, como el de cobertura para carteras deacciones o de ETFs.

8

Número de Valor en euros de la CarteraWarrants PUT = x Beta x Paridad

Strike

Número de Valor en euros de la CarteraWarrants PUT = x Beta x Paridad

Strike x Delta

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

Si llega la fecha de vencimiento del Warrant y el Ibex 35 hacaído un -15%, se pierde un -7,8%, máxima pérdida a la quese inmuniza la cartera. Si llega la fecha de vencimiento delWarrant y el Ibex 35 ha caído un -20%, igualmente seperderá un -7,8%.

Aunque la Cobertura estática, suponga mantener losWarrants hasta el vencimiento, plazo de la Cobertura, si seobserva que el mercado sube, se pueden vender losWarrants en Bolsa cuando se quiera, al tratarse de unproducto cotizado con liquidez garantizada por el Emisor.

Por otro lado, a mayor plazo de Cobertura, mayor coste, yaque un Warrant con un vencimiento más largo, va a tener unprecio superior a otro con las mismas características y unprecio más corto. En la actualidad, llevar a cabo unaestrategia de Cobertura tiene un mayor coste que hace 2meses, porque la volatilidad del mercado es mayor y portanto el precio de los Warrants. No obstante, hoy por hoy noparece descabellado pensar que el Ibex 35 se puede moverun +/-6% en 3 semanas.

En la página web es.warrants.com hay un simulador decoberturas que le permite hacer los cálculos de una manerasencilla y cómoda.

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

La gestión del stop loss es fundamental. Se debe invertir enaquellos Activos que presenten un binomiorentabilidad/riesgo atractivo, es decir, con un stop lossajustado, donde el potencial de ganancias seasensiblemente superior a las pérdidas en caso de que sellegue al nivel del stop loss.

Saber invertir con un método, conlleva el poder tener unosresultados consistentes y recurrentes. Es algo quesobrepasa a la teoria de Warrants, y que debe de aplicarsea la operativa en los mercados, con independencia delinstrumento financiero.

Si se opta por usar los Warrants, como instrumento deinversión, es fundamental conocer cómo funciona elproducto y seguir la evolución de todos los factores queafectan al precio de los Warrants.

Un método muy extendido para diseñar estrategias deinversión es el análisis técnico, que bajo el estudio delgráfico de precios y el uso de indicadores /osciladores tratade predecir la evolución futura de la cotización de un Activorespondiendo a principios básicos como que: el precio lodescuenta todo, la historia se repite, o que los mercados semueven por tendencias.

Los inversores pueden usar el análisis técnico para estudiarla evolución de la cotización del Activo Subyacente, pero sivan a utilizar los Warrants, no deben descuidar susparticularidades.

En la página web es.warrants.com puede encontrarestrategias de inversión diseñadas por expertos del análisistécnico en la sección Estrategias del menú Actualidad, deacceso totalmente gratuito.

A través de esta sección se puede ver cómo los expertosdiseñan estrategias de inversión sobre diversos Activos, quese pueden llevar a cabo con Warrants. Sin embargo, lasección se creó con fines didácticos y no para que ustedlleve a cabo las estrategias porque no hay garantía de quesean ganadoras.

Igualmente, en la página web es.warrants.com, para losusuarios registrados, existe la posibilidad de configuraralertas de precios por email, para poder definir el stop lossen el precio del Warrant y estar siempre informado.Registrarse en la página web es totalmente gratuito yrecomendable, ya que, además de las alertas de precios seva a tener acceso a una serie de herramientas de simulaciónque van a ayudar en la comprensión del funcionamiento delos Warrants y otros Productos Cotizados.

ESTABLEZCA UNA ESTRATEGIA DEINVERSIÓN Y SEA DISCIPLINADO

Diseñar una estrategia de inversión en la que se especifique y justifique el nivelde entrada, el stop loss o nivel a partir del cual se debe cerrar la posición yreconocer que la estrategia es errónea, y el objetivo de beneficios, es clave.Más importante incluso, es ser disciplinado con la estrategia, tanto cuando seaganadora como cuando tenga pérdidas.

9

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

El Simulador pone 10.000 euros ficticios a disposición delusuario para que compre/vende Warrants y otros ProductosCotizados con las cotizaciones reales de mercado. Elobjetivo es aprender, pero además, como aliciente, elusuario que mayor rentabilidad consiga cada mes natural selleva un iPod Touch como premio. Por tanto, todos losmeses naturales, todas las cuentas del Simuladorcomienzan de nuevo con los 10.000 euros ficticios y sedispone de una nueva posibilidad de practicar y aprender.

El Simulador es el paso previo a una posible inversión realcon Warrants u otros Productos Cotizados. Si estáinteresado en los Warrants, no lo dude, use el Simulador, ysi tiene dudas sobre el funcionamiento del producto, acudaa los cursos gratuitos que Société Générale realiza enmuchas ciudades españolas o llame al teléfono gratuito 90020 40 60. La opción es suya.

ANTES DE INVERTIR, MEJORPRACTICAR SIN RIESGO

Antes de invertir en Warrants es necesario conocer cómo funcionan, y quémejor manera de hacerlo que practicando sin ningún riesgo. Eso es posible através del Simulador del mercado de Warrants disponible en la página webes.warrants.com para usuarios registrados, que, como ya se ha dicho, notienen coste alguno.

1 0

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

SOCIÉTÉ GÉNÉRALE 900 20 40 60 / es.warrants.com / [email protected]

Este documento no constituye una oferta, una solicitud, un consejo o una recomendación de compra o venta, por parte de SociétéGénérale, de los productos aquí descritos. La información contenida en este documento es únicamente de carácter indicativo y notiene ningún valor contractual.

Las decisiones que se puedan tomar en base a la información presentada en este documento y sus posibles consecuenciasfinancieras, fiscales y cualesquiera otras derivadas de su interpretación no implican en ningún caso responsabilidad de SociétéGénérale.

Esta información está sujeta a modificación, en particular, en función de las fluctuaciones del mercado. Aconsejamos que lea elconjunto del presente documento y no únicamente los títulos de los diferentes párrafos. Antes de invertir en el producto, usted debehacer su propia valoración del riesgo desde un punto de vista legal, fiscal y contable, sin depender exclusivamente de la informaciónque le proporcionamos y consultando, si lo estima necesario, sus propios asesores en la materia o cualquier otro asesor independiente.En la medida que cumpla con la legislación aplicable, Société Générale no acepta responsabilidad alguna por las consecuenciasfinancieras o de cualquier otra naturaleza que resulten de la inversión en este producto.

Estos productos pueden ser objeto de restricciones en lo que respecta a determinadas personas o en determinados países.

Cuando se indican rentabilidades pasadas, los datos correspondientes a períodos pasados no constituyen una referencia fiable de lasrentabilidades futuras. Esta advertencia es también aplicable a la evolución de los datos históricos de mercado. Cuando se indiquenrentabilidades pasadas, habrá que tener en cuenta que los posibles beneficios podrían verse reducidos por el efecto de las comisiones,corretajes u otros gastos incurridos por el inversor.

La operativa en Warrants, igual que otras opciones, requiere una vigilancia constante de la posición. Los Warrants comportan un altoriesgo si no se gestionan adecuadamente. Un beneficio puede convertirse en pérdida, limitada siempre al importe invertido, comoconsecuencia de variaciones en el precio. Existe posibilidad de que el inversor pierda la totalidad de su inversión. Invertir en Warrantsrequiere conocimiento y buen juicio. El emisor en ningún caso garantiza la rentabilidad de la inversión efectuada ni hace recomendaciónalguna sobre la evolución de cualquiera de los subyacentes, asumiendo por tanto el suscriptor o comprador de los Warrants emitidos,el riesgo de una evolución negativa del Activo Subyacente y por tanto la pérdida total o parcial de la inversión efectuada. Todos losInversores deben consultar su Régimen Fiscal y/o Legal en cuanto a la compra, tenencia, transferencia o ejercicio de cualquier Warrantcon su asesor fiscal, profesional independiente o asesor legal sobre su situación personal al respecto. En caso de no recibircomunicación de ejercicio de los Warrants al cierre de Los Mercados de Cotización correspondientes en la fechas especificadas en lasInformaciones Complementarias, el emisor procederá a su liquidación, siempre que esta sea positiva, de forma automáticarealizándose dicha liquidación por diferencias.

El inversor debe tener en cuenta que en la valoración de los Warrants, además de la evolución del precio del Activo Subyacente,intervienen otros factores como: La evolución de la volatilidad implícita, el paso del tiempo, la evolución de los tipos de interés o larentabilidad por dividendos del título subyacente (para aquellos subyacentes con cotización en divisa distinta al Euro, el inversor debetener presente la existencia de Riesgo de Tipo de Cambio tanto en caso de ejercicio de los Warrants, como en la cotización diaria,puesto que el precio del Warrant está determinado en Euros y el Precio de Ejercicio en divisa distinta). El efecto de estos factores tieneque analizarse conjuntamente; así es posible que, a pesar de que la evolución del subyacente sea favorable, el valor del Warrant en unmomento determinado se reduzca/incremente como consecuencia de la evolución negativa/positiva de alguno o algunos de losmencionados factores.

Le corresponde a usted asegurarse de que efectivamente está autorizado a invertir en el producto; invirtiendo en este producto, ustedgarantiza a Société Générale que está efectivamente autorizado a invertir. El valor de reembolso puede ser inferior al montante de lainversión inicial. En el peor de los casos, los inversores podrían perder la totalidad de su inversión. La actividad de Société Généraleen España está supervisada por la Comisión Nacional del Mercado de Valores.

Warrants, inLine y Turbos: Se llama la atención sobre el hecho de que hasta la fecha de vencimiento del producto, su valor de mercado puede fluctuar de manerasignificativa debido a la volatilidad de los parámetros de mercado y del valor del subyacente. En ciertos casos, el valor de mercado,puede llegar a ser nulo y conducir en este caso, a la pérdida total del montante inicialmente invertido. La documentación relacionadacon estos productos preverá métodos de ajuste y sustitución ante cualquier suceso extraordinario que afecte al subyacente de losmismos o, en su caso, la cancelación anticipada de los productos. El producto conlleva un efecto de apalancamiento, lo que significaque su valor amplificará la variación del valor de su activo subyacente.

Related Documents