CKM’s Business Cycle Accounting Lawrence J. Christiano Joshua M. Davis

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CKM’s Business Cycle Accounting

Lawrence J. Christiano

Joshua M. Davis

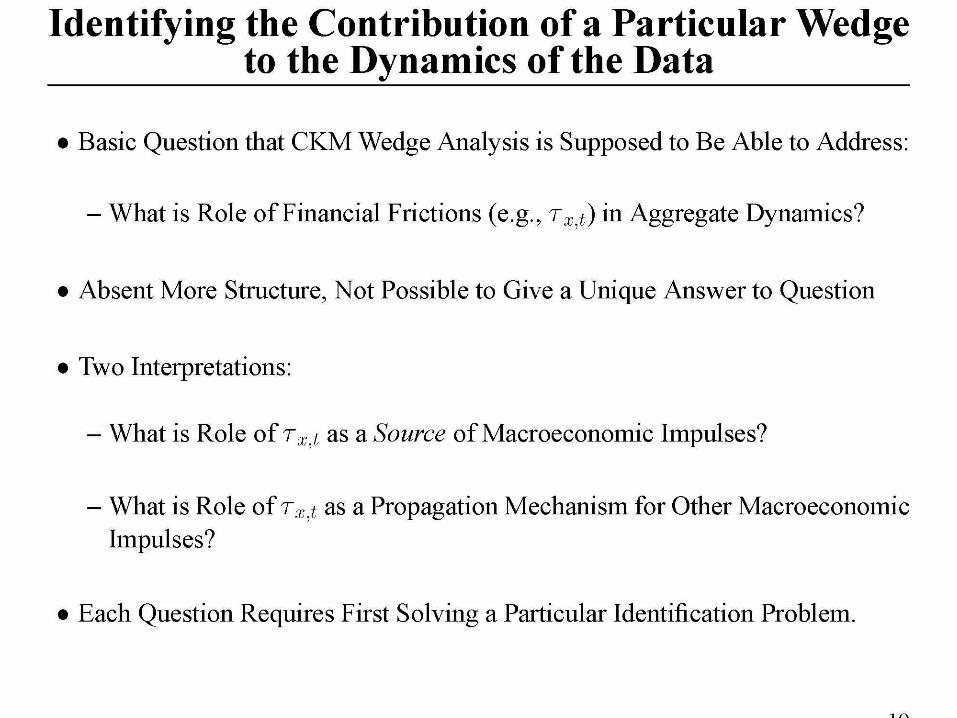

Background• A strategy for identifying promising directions for

model development

• Fit simple RBC model to data

• Identify ‘wedges’– Distortions between marginal rates of substitution in

preferences and technology necessary to reconcile model and data

• Decompose movements in data into components due to various wedges

CKM’s Conclusion

• Frictions that Enter Household Intertemporal Margin (i.e. Investment) not Important for Understanding the US Great Depression

• Standard models of financial frictions (e.g. Carlstrom-Fuerst and Bernanke-Gertler-Gilchrist) not useful directions for research

• CKM Finding Potentially of Major Interest

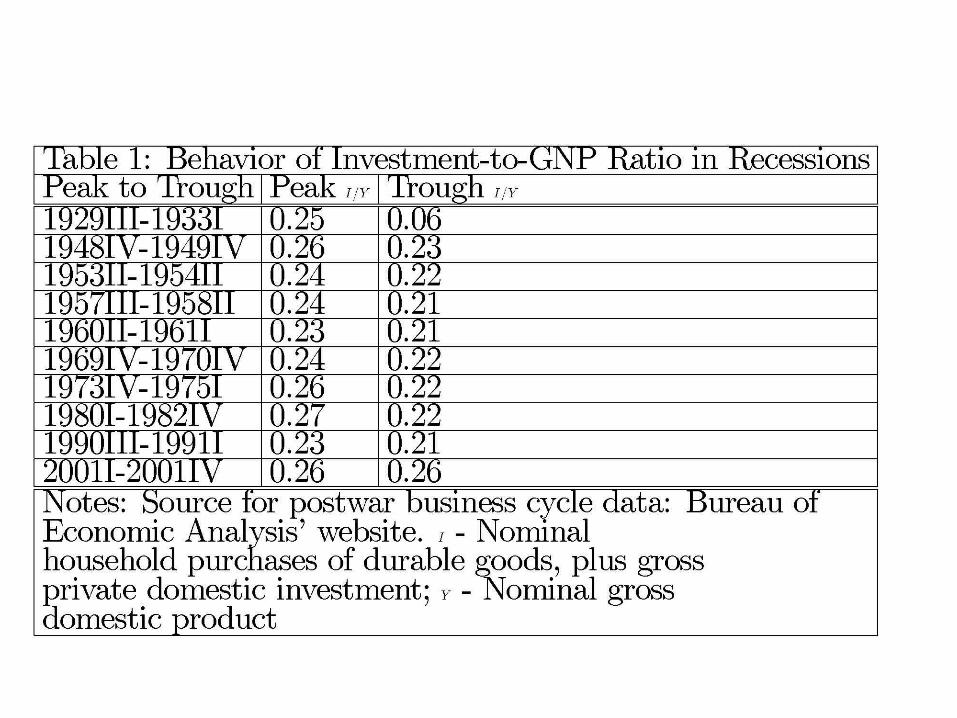

• Early Phases of Great Depression Accompanied By Major Decline in the Stock Market Unusually Massive Decline in Investment

• Numerous Students of Great Depression Infer that Financial Market Imperfections Were Important

• CKM Finding Purports to Eliminate a Major Hypothesis About Great Depression From Further Consideration

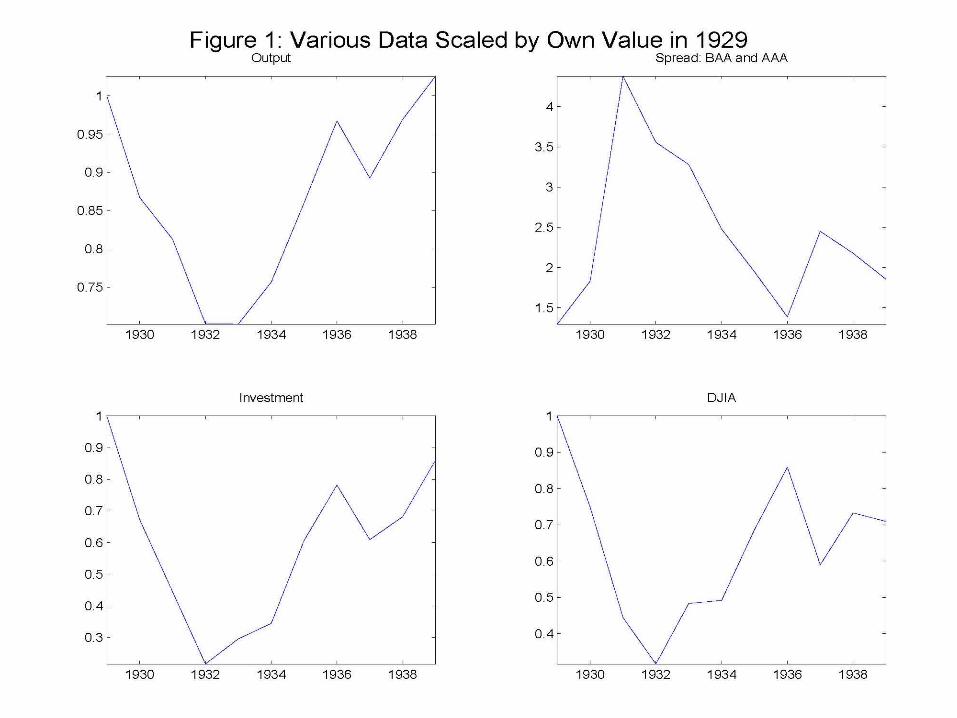

CKM’s Result of Significant Interest

• Early phases of Great Depression accompanied by massive decline in investment and the stock market

• Numerous students of Great Depression infer that financial market imperfections were important

• CKM’s results oppose this conventional wisdom

Our Points:

• Small Changes in CKM Analysis Overturn their Conclusion

• Fundamental (Fatal?) Identification Problem Complicates the Analysis

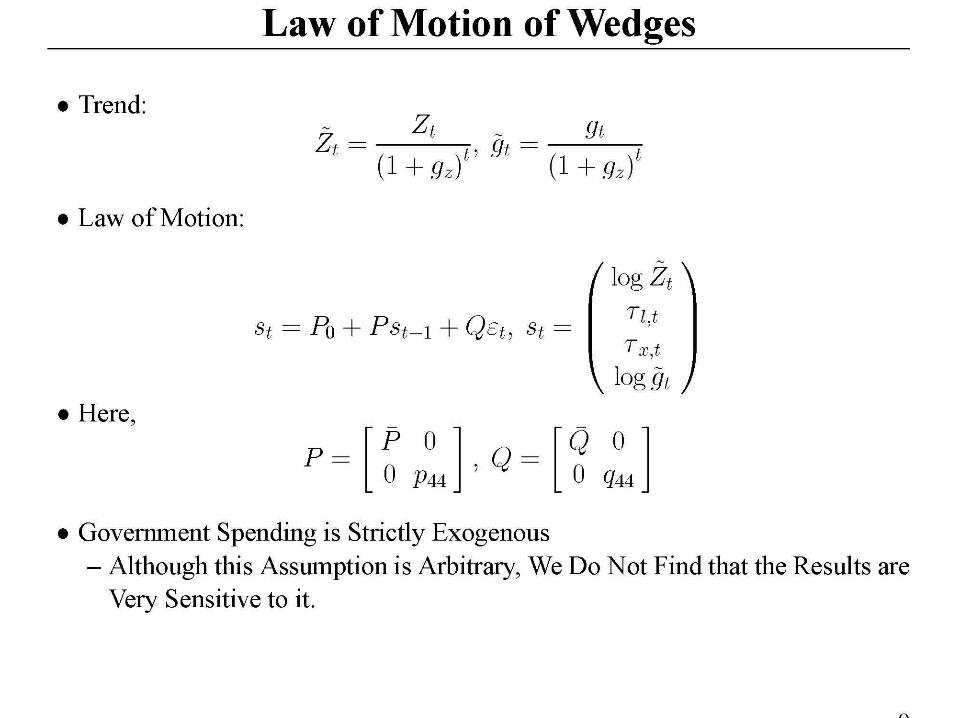

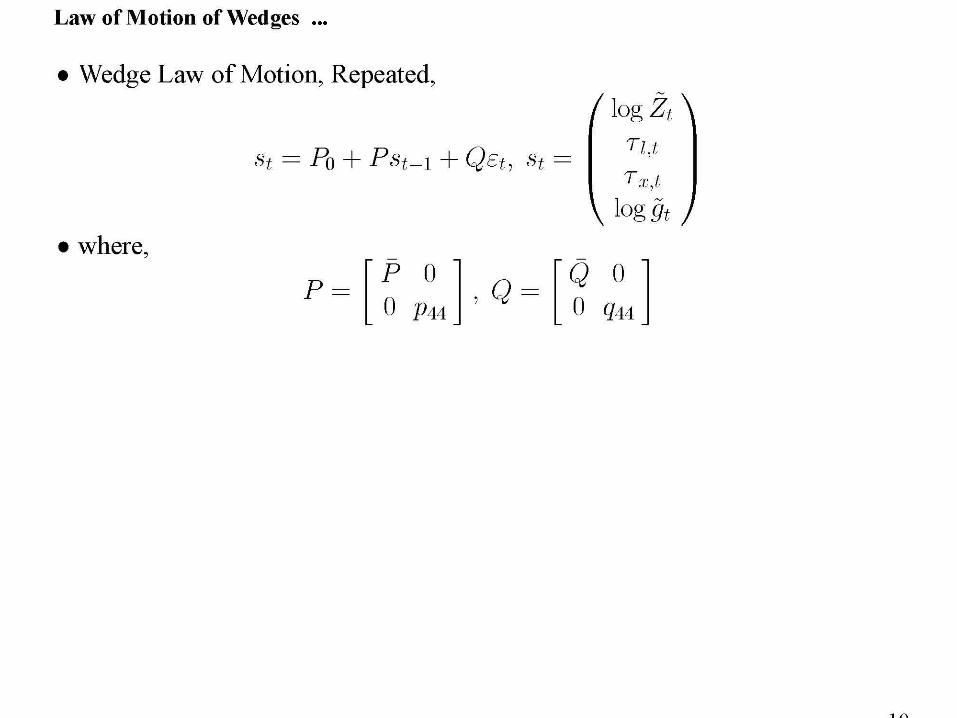

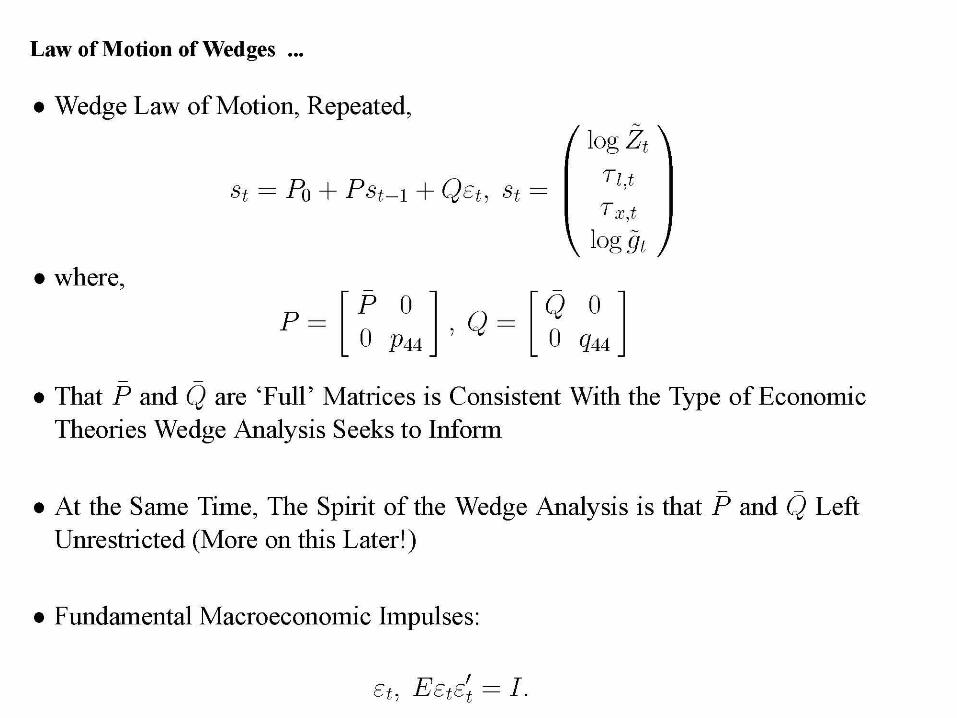

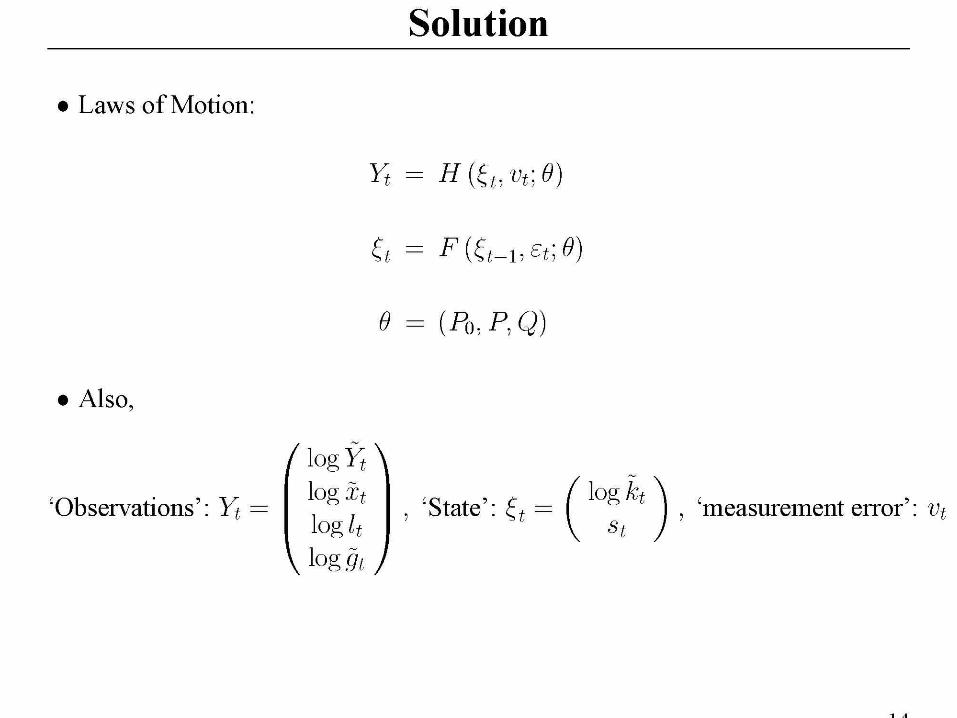

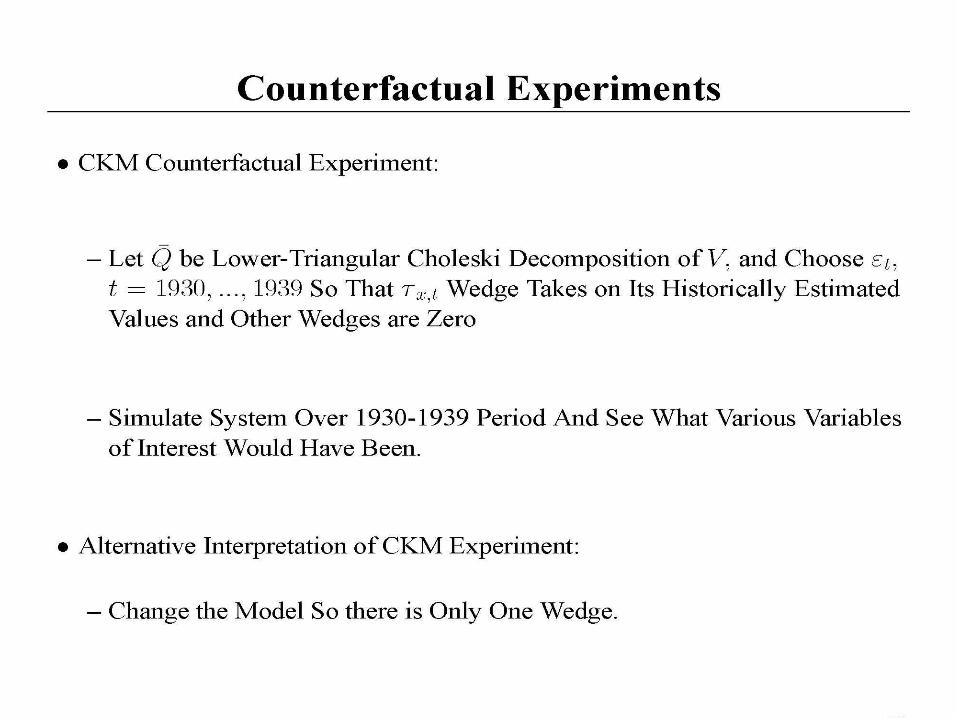

Computational Details• CKM Approach:

– Estimate Model Based on Linear Approximation of Solution, and Linear Kalman Filter in Estimation

– Recover Wedges Using Nonlinear Approximation to Model

• Our Approach

– Do Nonlinear Approximation In Estimation and Wedge Recovery

– Turns Out: Our Strategy and CKM Computational Strategy Yield Similar Results

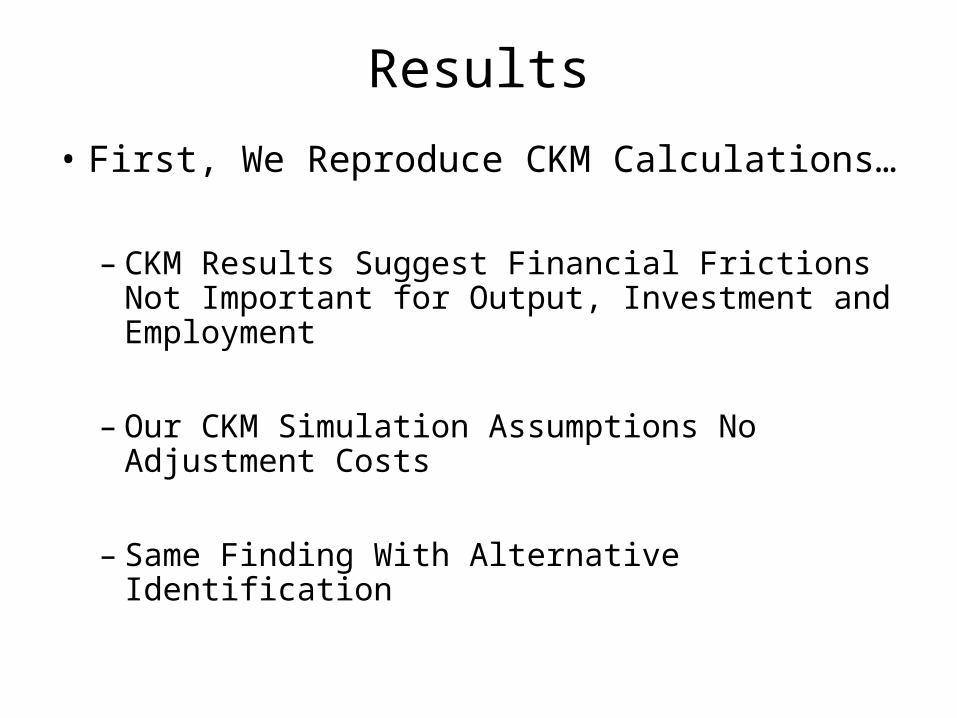

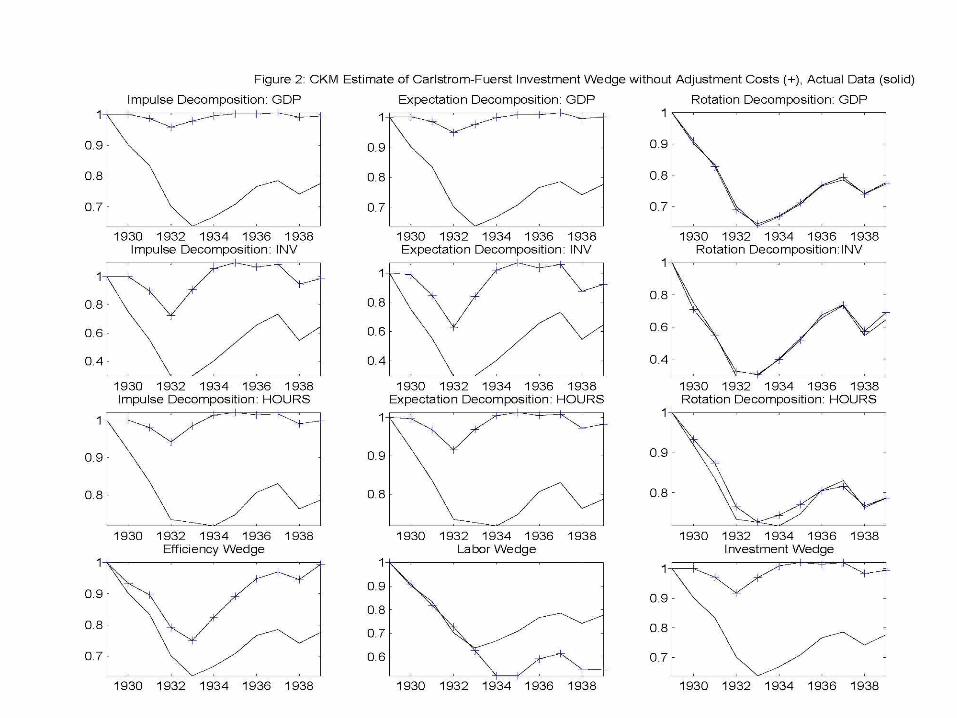

Results

• First, We Reproduce CKM Calculations…

– CKM Results Suggest Financial Frictions Not Important for Output, Investment and Employment

– Our CKM Simulation Assumptions No Adjustment Costs

– Same Finding With Alternative Identification

A Problem with the Preceding Result Based on Adjustment Costs

• When We Estimate Adjustment Cost Parameter Maximum Likelihood Does Not Like It (Drives a=0)

• But, A Priori Considerations Also Seem to Go Against CF Friction for Great Depression

– A Tightening of Financial Frictions Implies, According to CF, that the Price of Capital Should Have Gone Up

– But, the Price of Capital Seems to Have Fallen During Great Depression (See Stock Market).

• This Motivates Considering an Alternative Form of Financial Friction

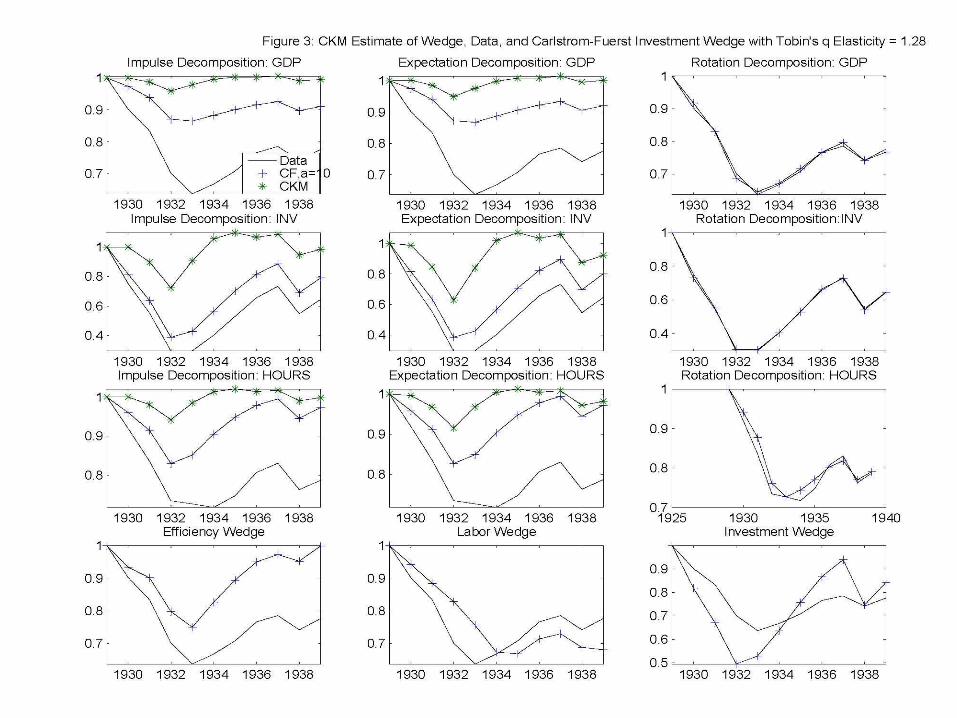

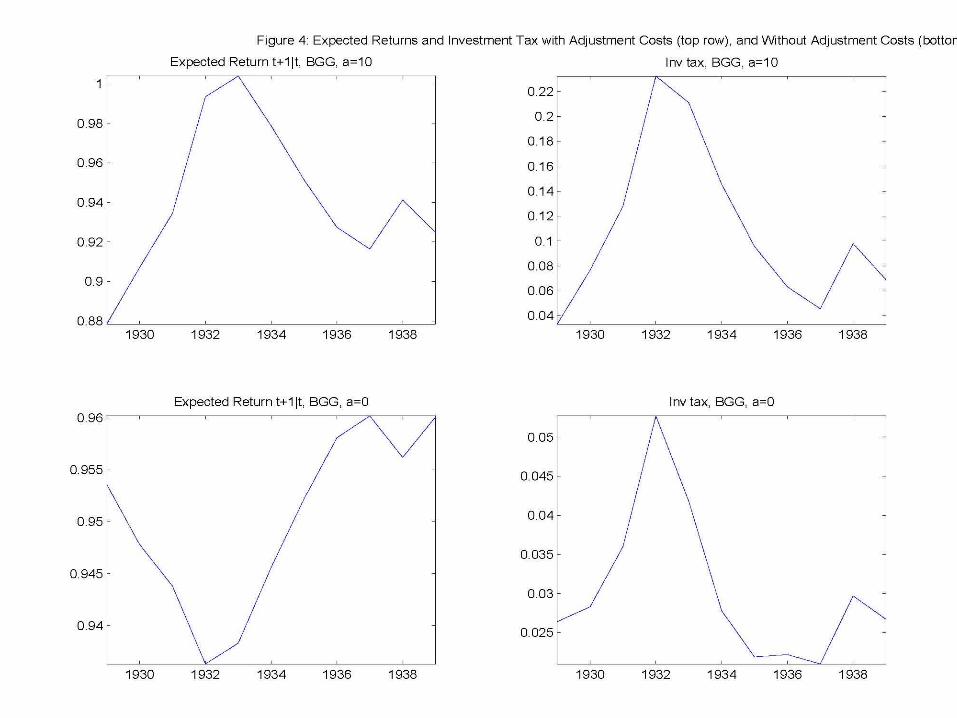

• When We Estimate Adjustment Costs with BGG Wedge, Parameter, a, Wants to be Very High (a=70).

• We Set a Conservatively:

– Tobin’s q Elasticity = 1.28 Percent

– a=10

Conclusion

• Key Conclusion of CKM Analysis: Financial Frictions that Enter Intertemporal Euler Equation Not Important for Understanding Great Depression

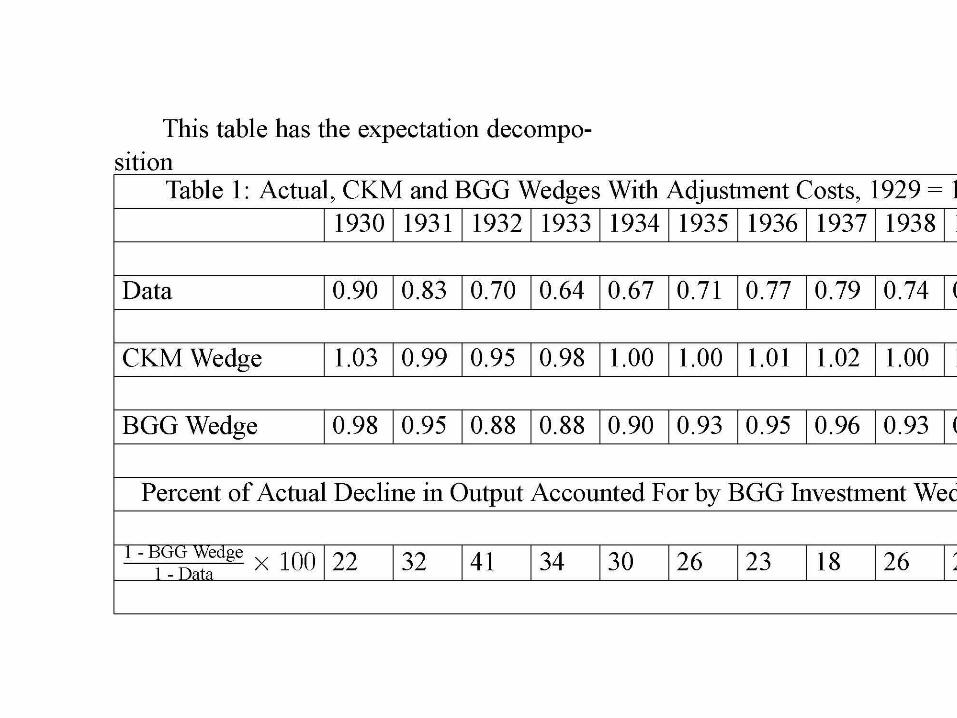

• Our Finding: Small Changes in CKM Environment Overturn Their Conclusion

• We Estimate Degree of Adjustment Costs and Use a More A Priori Plausible Model of Financial Frictions– Estimate That Financial Frictions Account for 30-40% of fall in

output

• Deeper Identification Problem to Worry About

Related Documents