Citigroup Global Markets Finance Corporation & Co. beschränkt haftende KG - Gruppe, Frankfurt/Main (CKG-Gruppe) Offenlegungsbericht gemäß der EU-Verordnung Nr. 575/2013 (CRR) zum 30. November 2014 Die operative Einheit der CKG-Gruppe, die Citigroup Global Markets Deutschland AG, Frankfurt am Main (CGMD) muss gemäß Artikel 13 Absatz 2 Satz 1 CRR auf Basis der konsolidierten Lage der CKG-Gruppe die Offenlegungsvorschriften gemäß den Artikeln 431ff. CRR erfüllen. Darüber hinaus ist die CGMD gemäß Artikel 13 Absatz 2 Satz 2 CRR verpflichtet, bestimmte Offenlegungsvorschriften auch auf Einzelbasis im Rahmen dieses Offenlegungs- berichtes zu veröffentlichen. Der vorliegende Offenlegungsbericht setzt die entsprechenden Offenlegungsanforderungen um und ermöglicht einen umfassenden Überblick über das Risikoprofil und das Risikomanagement der CKG-Gruppe und ihrer operativen Einheit CGMD. Die dargestellten Berichtsinhalte unterliegen gemäß Artikel 432 CRR und im Einklang mit den EBA Leitlinien zur Wesentlichkeit und Vertraulichkeit der Offenlegung (EBA/GL/2014/14) dem Wesentlichkeitsgrundsatz. Rechtlich geschützte oder vertrauliche Informationen sind nicht Gegenstand dieses Berichts. Um eine angemessene Offenlegungspraxis zu gewähr- leisten, werden regelmäßige Überprüfungen der Berichtsinhalte stattfinden. Die Offenlegung erfolgt gemäß Artikel 433 CRR jährlich im Anschluss an die Veröffentlichung des Jahresabschlusses der CKG-Gruppe. Ein kürzerer Offenlegungsturnus ist vor dem Hintergrund der einschlägigen Merkmale der von der CKG-Gruppe betriebenen Geschäfte und unter Berücksichtigung der Indikatoren gemäß BaFin-Rundschreiben 05/2015 und der Leitlinien der EBA (EBA/GL/2014/14) nicht notwendig. Der Offenlegungsbericht wird gemäß Artikel 434 CRR im Bundesanzeiger (www.ebundes- anzeiger.de) und auf der Homepage der Citibank (www.citibank.de) veröffentlicht. Der Inhalt dieses Offenlegungsberichtes gliedert sich wie folgt: 1. Allgemeine Angaben 2. Risikomanagementziele und –politik 3. Anwendungsbereich, 4. Eigenmittel*, 5. Eigenmittelanforderungen* und Kapitalpuffer* 6. Gegenparteiausfallrisiko 7. Indikatoren der globalen Systemrelevanz 8. Kreditrisiko und Kreditrisikoanpassungen* 9. Unbelastete Vermögenswerte 10. Inanspruchnahme von externen Ratings für aufsichtliche Zwecke

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Citigroup Global Markets Finance Corporation & Co. beschränkt haftende KG - Gruppe,

Frankfurt/Main (CKG-Gruppe)

Offenlegungsbericht

gemäß der EU-Verordnung Nr. 575/2013 (CRR) zum 30. November 2014

Die operative Einheit der CKG-Gruppe, die Citigroup Global Markets Deutschland AG,

Frankfurt am Main (CGMD) muss gemäß Artikel 13 Absatz 2 Satz 1 CRR auf Basis der

konsolidierten Lage der CKG-Gruppe die Offenlegungsvorschriften gemäß den Artikeln 431ff.

CRR erfüllen. Darüber hinaus ist die CGMD gemäß Artikel 13 Absatz 2 Satz 2 CRR verpflichtet,

bestimmte Offenlegungsvorschriften auch auf Einzelbasis im Rahmen dieses Offenlegungs-

berichtes zu veröffentlichen.

Der vorliegende Offenlegungsbericht setzt die entsprechenden Offenlegungsanforderungen

um und ermöglicht einen umfassenden Überblick über das Risikoprofil und das

Risikomanagement der CKG-Gruppe und ihrer operativen Einheit CGMD.

Die dargestellten Berichtsinhalte unterliegen gemäß Artikel 432 CRR und im Einklang mit den

EBA Leitlinien zur Wesentlichkeit und Vertraulichkeit der Offenlegung (EBA/GL/2014/14)

dem Wesentlichkeitsgrundsatz. Rechtlich geschützte oder vertrauliche Informationen sind

nicht Gegenstand dieses Berichts. Um eine angemessene Offenlegungspraxis zu gewähr-

leisten, werden regelmäßige Überprüfungen der Berichtsinhalte stattfinden.

Die Offenlegung erfolgt gemäß Artikel 433 CRR jährlich im Anschluss an die Veröffentlichung

des Jahresabschlusses der CKG-Gruppe. Ein kürzerer Offenlegungsturnus ist vor dem

Hintergrund der einschlägigen Merkmale der von der CKG-Gruppe betriebenen Geschäfte

und unter Berücksichtigung der Indikatoren gemäß BaFin-Rundschreiben 05/2015 und der

Leitlinien der EBA (EBA/GL/2014/14) nicht notwendig.

Der Offenlegungsbericht wird gemäß Artikel 434 CRR im Bundesanzeiger (www.ebundes-

anzeiger.de) und auf der Homepage der Citibank (www.citibank.de) veröffentlicht.

Der Inhalt dieses Offenlegungsberichtes gliedert sich wie folgt:

1. Allgemeine Angaben

2. Risikomanagementziele und –politik

3. Anwendungsbereich,

4. Eigenmittel*,

5. Eigenmittelanforderungen* und Kapitalpuffer*

6. Gegenparteiausfallrisiko

7. Indikatoren der globalen Systemrelevanz

8. Kreditrisiko und Kreditrisikoanpassungen*

9. Unbelastete Vermögenswerte

10. Inanspruchnahme von externen Ratings für aufsichtliche Zwecke

11. Marktrisiko

12. Operationelles Risiko

13. Risiko aus nicht im Handelsbuch enthaltenen Beteiligungspositionen

14. Zinsrisiko aus nicht im Handelsbuch enthaltenen Positionen

15. Risiko aus Verbriefungspositionen

16. Vergütungspolitik*

17. Verschuldung*

18. Anwendung des IRB-Ansatzes auf Kreditrisiken

19. Verwendung von Kreditrisikominderungstechniken*

20. Verwendung fortgeschrittener Messansätze für operationelle Risiken

21. Verwendung interner Modelle für das Marktrisiko

22. Anhang

Die mit * gekennzeichneten Offenlegungsvorschriften sind gemäß Artikel 13 Absatz 2 Satz 2

CRR nicht nur auf konsolidierter Ebene (CKG-Gruppe), sondern auch auf Einzelbasis (CGMD)

offenzulegen.

1. Allgemeine Angaben

Die CKG-Gruppe besteht im Wesentlichen aus der Finanzholdinggesellschaft CKG und aus

ihrer operativen Tochtergesellschaft CGMD.

Unbeschränkt haftende Gesellschafterin der CKG ist die Citigroup Global Markets Finance

LLC, USA (CGMF), die wiederum Teil des Citigroup-Konzerns ist.

Die CKG ist eine EU-Mutterfinanzholdinggesellschaft gemäß Artikel 4 Absatz 1 Nr. 31 CRR

und kein Kreditinstitut im Sinne der CRR. Gegenstand des Unternehmens ist der Erwerb und

die Verwaltung von Beteiligungen an zum Konzern der Citigroup Inc., New York/USA,

gehörenden in Deutschland gelegenen Unternehmen, die unmittelbar oder mittelbar

Bankgeschäfte betreiben oder Finanzdienstleistungen erbringen, sowie das Betreiben von

Leasinggeschäften. Neben ihrer Funktion als Finanzholdinggesellschaft steuert die CKG die

strategischen Ziele bei der Positionierung der Citigroup auf dem europäischen Markt. Im

Rahmen ihrer sonstigen Geschäftstätigkeit vermietet bzw. verleast die CKG Büromaschinen

und Kraftfahrzeuge an die Unternehmen der CKG-Gruppe.

Die CGMD ist eine der führenden ausländischen Investmentbanken in Deutschland und als

operative Einheit der CKG-Gruppe ein Kreditinstitut gemäß Artikel 4 Absatz 1 Nr. 1 CRR.

Gegenstand des Unternehmens ist das Betreiben von Bank- und Finanzgeschäften aller Art

mit Ausnahme des Investmentgeschäfts i.S.d. § 1 Absatz 1 des Gesetzes über Kapitalanlage-

gesellschaften. Geschäftsschwerpunkte der CGMD sind:

Beratung bei Fusionen und Akquisitionen

Zahlungsverkehrs- und Wertpapierabwicklung

Begleitung von Fremd- und Eigenkapitalemissionen in der Rolle des Konsortialführers

Arrangement von syndizierten und bilateralen Krediten

Emission von Optionsscheinen, Zertifikaten und strukturierten Produkten

Vertrieb von Anleihen, Zins- und Kreditderivaten

Die CGMD unterhält eine Zweigstelle in London, die für die Durchführung des Eigen-

handelsgeschäfts mit Optionsscheinen und Zertifikaten verantwortlich ist.

2. Risikomanagementziele und –politik (gemäß Artikel 435 CRR)

2.1 Organisation sowie Geschäfts- und Risikostrategie

Das Risikomanagement der CKG-Gruppe wird von der operativen Einheit CGMD

durchgeführt. Diesbezüglich verantwortet auf Vorstandsebene der CGMD Herr Heinz P.

Srocke den Bereich Risikomanagement sowie die Bereiche Finanzen und Treasury.

Als Risiko bezeichnet die CKG-Gruppe die Gefahr möglicher Verluste oder entgangener

Gewinne aufgrund interner und externer Faktoren. Leitgedanke der Gesamtrisikostrategie ist

das Sicherstellen einer angemessenen Liquiditäts- und Kapitalausstattung der CKG-Gruppe in

Deutschland. Aus diesen Anforderungen werden adäquate Limite für die dem Konzern zur

Verfügung stehenden Risikoressourcen Kapital und Liquiditätsreserve abgeleitet. Das

Risikomanagementsystem erfasst im Wesentlichen Risiken und keine Chancen, da für das

Risikomanagement der CKG-Gruppe die Risikoprävention im Vordergrund steht.

Zur Identifizierung, Vermeidung und Behebung von Risiken nutzt die CKG-Gruppe analog zur

globalen Vorgehensweise das sogenannte „Three Lines of Defense“-Modell, das durch

folgende Einheiten umgesetzt wird:

Geschäftsbereiche (First Line of Defense)

Risikomanagement & Compliance (Second Line of Defense)

Interne Revision (Third Line of Defense)

Die einzelnen Geschäftsbereiche sind vor dem Hintergrund eines ganzheitlichen Überblicks

aller Haupt- und Nebenprozesse der CKG-Gruppe verantwortlich für die Entwicklung und

Umsetzung eines internen Kontrollsystems, das auf die wesentlichen Prozesse der CKG-

Gruppe fokussiert ist und ein Monitoring miteinschließt. Des Weiteren unterstützen die

Geschäftsbereiche das Risikomanagement bei der jährlichen Risikoinventur.

Das Risikomanagement ist zuständig für die Konzeption, Entwicklung und Umsetzung eines

effektiven und effizienten Risikomanagementsystems unter Einhaltung der

aufsichtsrechtlichen Anforderungen und internen Standards. Der Bereich Compliance wirkt

Risiken aus Gesetzen und Regulierungen, die für die CKG-Gruppe relevant sind, entgegen.

Die Interne Revision arbeitet unabhängig von den Geschäftsbereichen, dem Risikomanage-

ment und dem Bereich Compliance. Sie prüft die Effektivität der Unternehmensführung, die

Funktionsweise des internen Kontrollsystems und des Risikomanagements.

Der Chief Risk Officer („CRO“) der CGMD verantwortet die Umsetzung der risikopolitischen

Leitlinien für quantifizierbare Risiken, die vom Management der CKG-Gruppe festgelegt

wurden. Der dem CRO unterstellte Risk Management Country Officer berichtet im BRCC

(Business, Risk, Compliance und Control Committee), dem das Management der CKG-Gruppe

angehört, monatlich über die Gesamtrisikolage.

Die Geschäftsstrategie der CKG-Gruppe ist auf die in Kapitel 1 dargestellten

Geschäftsschwerpunkte ausgerichtet. Eine Änderung der Geschäftsstrategie ist nicht

geplant. Die CKG-Gruppe wird sich weiterhin auf ihr Kerngeschäft konzentrieren.

Die CKG-Gruppe legt ihrer Geschäftsstrategie rollierend einen Dreijahreshorizont zugrunde.

Die turnusmäßige Überprüfung der Geschäftsstrategie erfolgt sowohl anhand von Analysen

bestimmter interner und externer Faktoren auf makroökonomischer Ebene, als auch

bezogen auf die einzelnen Geschäftsbereiche der CKG-Gruppe. Hierbei wird u.a. ein Ausblick

auf das sich mittelfristig abzeichnende Marktumfeld gegeben und mögliche Auswirkungen

auf die Geschäftstätigkeit der CKG-Gruppe abgeleitet. Ergänzend enthält die Geschäfts-

strategie eine dreijährige Ertrags- und Aufwandsplanung. Schließlich ist ein Strategieplan der

technisch-organisatorischen Ausstattung bzw. IT-Systeme Teil der Geschäftsstrategie. Im

Rahmen der Geschäftsstrategie hat die CKG-Gruppe auch Aussagen über den Umfang des

Outsourcings getroffen und dies entsprechend in der Strategie dargestellt.

Ferner wird die in der Geschäftsstrategie aufgeführte Dreijahresplanung im Rahmen der

Risikostrategie als Prognose des zu erwartenden Risikokapitalbedarfs für die gleiche

Planungsperiode zugrunde gelegt. Dabei nimmt die CKG-Gruppe an, dass die Entwicklung

des Risikokapitalbedarfs linear einhergeht mit der in der Geschäftsstrategie festgelegten

Ertragsplanung

2.2 Risikoinventur

Im Rahmen der Festlegung der Geschäftsstrategie erfolgt mindestens einmal im Jahr eine

Risikoinventur, um Auswirkungen der strategischen Geschäftsausrichtung auf das

Risikoprofil der CKG-Gruppe zu beurteilen. Als Grundlage besteht ein Prozess, in dem die

Durchführung, die Bewertung und die Wesentlichkeitsgrenzen definiert wurden. Die

Inventur ist in folgende drei Teilprozesse unterteilt:

Risikoinventur

Operationelle Risikoinventur

Risikoinventur für Algorithmen

Im Rahmen der Risikoinventur werden alle wesentlichen Risiken, mit Ausnahme der

operationellen Risiken, identifiziert und bewertet. Dabei wurden im Jahr 2014 folgende

Risiken als wesentlich eingestuft:

Marktpreisrisiko

Adressenausfallrisiko

Liquiditätsrisiko

Operationelles Risiko (auf der Basis eines eigenen Risikoinventurprozesses)

Reputationsrisiko sowie

Pensionsrisiko1

Die Operationelle Risikoinventur dient zur Identifizierung und Bewertung sämtlicher

operationeller Risiken für alle Geschäfts- und Marktfolgebereiche.

Weitere Anforderungen bezüglich der Risikoinventur ergeben sich aus dem BaFin-Schreiben

6/2013 (Anforderungen an Systeme und Kontrollen für den Algorithmushandel von

Instituten): Im Rahmen der Risikoinventur für Algorithmen wurden zwei aufsichtsrechtlich

relevante Algorithmen identifiziert, die weitere Anforderungen an das Risikomanagement

nach sich ziehen.

Die CGK-Gruppe hat eine zur Geschäftsstrategie konsistente Risikostrategie verabschiedet.

Die Risikostrategie beschreibt Art und Umfang der Risiken, denen die CGK-Gruppe

ausgesetzt ist und umfasst die Ziele der Risikosteuerung der wesentlichen Geschäfts-

aktivitäten inklusive Nennung der Maßnahmen zur Erreichung der jeweiligen Risikoziele im

Rahmen definierter Risikotoleranzen.

Dem Geschäftsmodell und den Ergebnissen der Risikoinventur folgend, adressiert die CKG-

Gruppe in ihrer Risikostrategie Teilstrategien bezüglich des Marktpreis-, des Adressenausfall-

, des Liquiditäts-, des Reputations-, Pensions- sowie des Operationellen Risikos. Durch die

Risikostrategie erfolgt die Festlegung von Risikotoleranzen für alle wesentlichen Risiken.

Neben den einzelnen Risikoarten berücksichtigt die Risikostrategie auch

Risikokonzentrationen. Deren Quantifizierung erfolgt implizit innerhalb der Risikomodelle.

Darüber hinaus werden mögliche Risikokonzentrationen in einer Konzentrationsanalyse

jährlich identifiziert und qualitativ bewertet.

2.3 Risikotragfähigkeit

Eine zentrale Überwachung aller relevanten Risiken wird im Rahmen des

Risikotragfähigkeitskonzeptes vorgenommen. Das damit verbundene Limit-System erlaubt

1 Pensionsrisiken werden nicht durch die originäre Geschäftstätigkeit der Bank verursacht und resultieren bspw. aus

Pensionsfonds, für die Mindestrenditeziele oder Nachschusspflichten bestehen.

eine Steuerung und Risikobegrenzung der einzelnen Risikoarten bei gleichzeitiger

Berücksichtigung des Gesamtrisikos der CKG-Gruppe.

Die Risikokapitalberechnung und die Prüfung der Limitauslastungen erfolgt auf monatlicher

Basis für die im Rahmen der Risikoinventur identifizierten, wesentlichen Risikoarten mit

Ausnahme des Liquiditätsrisikos. Das Liquiditätsrisiko wird über separate Prozesse gesteuert

und begrenzt.

Im zugrunde gelegten Going-Concern-Ansatz ist bei Vollauslastung der Einzellimite ein

verbleibender Risikotragfähigkeitspuffer von mindestens USD 100 Mio.2 festgelegt worden.

Damit soll gewährleistet sein, dass bei Bedarf zeitnah notwendige Entscheidungen zur

weiteren Positionierung der CKG-Gruppe getroffen werden können oder ggf. notwendige

Kapitalmaß-nahmen zur Steigerung des Risikodeckungspotentials durchgeführt werden

können.

Die Berechnung des Risikokapitals der wesentlichen Risiken erfolgt auf der Basis eines

einjährigen Betrachtungszeitraums. Folgende Methoden bzw. Ansätze kommen dabei zu

Einsatz:

Risikoart Berechnung des Risikokapitals

Adressenausfallrisiko CVaR (12 Monate)

Marktpreisrisiko VaR (12 Monate)

Pensionsrisiko Varianz/Kovarianz Matrix

Operationelles Risiko Regulatorischer Ansatz

Reputationsrisiko 25% der operationellen Risiken

Die nachfolgende Übersicht zeigt die Limite und die Limitauslastungen des Risikokapitals pro

Risikoart zum 30. November 2014 (Angaben in USD Mio.):

Risikoart Limit Auslastung

Adressenausfallrisiko 110 67

Marktpreisrisiko 129 41

Pensionsrisiko 100 69

Operationelles Risiko 57 46

Reputationsrisiko 18 11

Summe 414 234

Im Geschäftsjahr 2013/2014 gab es keine Überschreitungen der festgelegten Risikokapital-

limits für die einzelnen Risikoarten. Bei einer Risikotragfähigkeit zum 30. November 2014

(Bilanzstichtag) von USD 573,2 Mio. ergab sich eine Überdeckung von USD 339,2 Mio. Im

Geschäftsjahr 2013/2014 betrugen die Überdeckungen der Risikotragfähigkeit zwischen USD

273,6 Mio. und USD 382,0 Mio.

2 Ausweis in USD, da die Risikotragfähigkeit konzernweit in USD gesteuert wird.

Im Rahmen der Risikotragfähigkeitsbetrachtung werden quartalsweise Stresstests für

Adressenausfall-, Marktpreis- und Pensionsrisiken durchgeführt. Für Operationelle Risiken

und Reputationsrisiken ergeben sich unterjährige Ergebnisveränderungen in den Stresstests

lediglich durch einen sich ändernden EUR/USD Wechselkurs. Die Stresstests zum 30.

November 2014 ergaben einen zusätzlichen Bedarf an Risikokapital in Höhe von USD 252,5

Mio. und eine noch zur Verfügung stehende freie Risikodeckungsmasse in Höhe von USD

126,1 Mio..

Die CGMD überwacht im Hinblick auf die Risikoart Adressenausfallrisiko (inklusive Gegen-

parteiausfallrisiko) fortlaufend die den Vertragsparteien eingeräumten Kreditlinien

einschließlich der Kontrahenten-Limite für Handelsgeschäfte und für Emittentenrisiken. Die

Überwachung erfolgt durch eine vom Front Office unabhängige Abteilung.

Zur Ermittlung der Marktpreisrisiken werden täglich sämtliche Einzeltransaktionen zu

aktuellen Marktpreisen bewertet. Die der Bewertung zugrundeliegenden Preise werden

direkt aus externen unabhängigen Quellen bezogen oder durch Bewertungsmodelle

ermittelt. Die dazu verwendeten Marktparameter werden entweder automatisch an die

Bewertungssysteme übermittelt oder von den Händlern manuell erfasst. Die Marktpara-

meter werden bei einem Abgleich mit externen unabhängigen Quellen von der Marktfolge

streng kontrolliert. Auf dieser Basis werden die aktuellen Marktwerte und die täglichen

Gewinne und Verluste handelsunabhängig ermittelt.

Die Risiko-Quantifizierung erfolgt täglich durch Faktor-Sensitivitäts-Analysen, die für

sämtliche Transaktionen des Handels bezüglich ihrer preisbestimmenden Marktfaktoren

(Kassakurse von Devisen, Aktien und Aktienindizes, Zinsstrukturkurven und Volatilitäten der

Zinsen, Währungen, Rohstoffe) die Wertveränderung bei einer standardisierten

Marktbewegung ermitteln.

Des Weiteren werden die Verlustpotenziale für jeden Marktfaktor quantifiziert und der

„Value at Risk“ („VaR“) unter Einbeziehung der Korrelationen zwischen den Marktfaktoren

berechnet. Der VaR spiegelt den maximal zu erwartenden Verlust während einer

Halteperiode von einem Tag mit einem Konfidenzniveau von 99% wider. Die VaR-

Limitauslastung lag im Geschäftsjahr 2013/2014 bei maximal knapp über 50%.

Liquiditätsrisiken werden durch Analysen aller Zahlungsströme sowie durch die Limitierung

und tägliche Überwachung der aggregierten Mittelab- und –zuflüsse gesteuert. Ergänzt wird

dies durch quartalsweise durchgeführte Stressanalysen der Szenarien. Es wurde zudem eine

Liquiditätsreserve gebildet, um potentielle Verwerfungen an den Kapitalmärkten und daraus

resultierende Liquiditätsengpässe abfedern zu können. Im Geschäftsjahr 2013/2014 kam es

zu keinen Limit-Überschreitungen innerhalb der Liquiditätsablaufbilanz.

Bezüglich des Pensionsrisikos werden zwei Pensionsfonds in der

Risikotragfähigkeitsberechnung berücksichtigt. Für beide Fonds besteht aufgrund von

Mindestrenditezielsetzungen und Nachschussverpflichtungen ein ökonomisches Risiko.

Die Quantifizierung der Operationellen Risiken im Rahmen der Risikotragfähigkeits-

berechnung erfolgt gemäß regulatorischem Ansatz. Zur Erfassung quantifizierbarer Risiko-

ereignisse wird eine Datenbank genutzt, die auch als Grundlage für das Berichtswesen an die

Geschäftsleitung dient.

Die Überwachung des Reputationsrisikos erfolgt durch die Rechtsabteilung und durch die

Abteilung Corporate Communication.

2.4 Risikoberichterstattung

Die Anforderungen für die Risikoberichterstattung der CGK-Gruppe werden in internen

Richtlinien definiert. Es werden konkrete Anforderungen formuliert, deren Zielsetzung es ist,

eine effiziente, zeitnahe, korrekte sowie adressatengerechte Bereitstellung von risiko- und

entscheidungsrelevanten Informationen sicherzustellen.

Die folgenden drei Reports bilden die Basis für die regelmäßige Risikoberichterstattung,

gestaffelt nach Berichtsfrequenz und Berichtsumfang:

Im täglichen Report werden die Risikosituation und die wesentlichen Risiken für die

CKG-Gruppe dargestellt. Es wird u.a. über die Auslastung von Limiten sowie

risikorelevante Entwicklungen. Diese werden den jeweiligen Business Heads sowie

der Geschäftsleitung der CKG-Gruppe zur Verfügung gestellt. Zusätzlich wird die

Geschäftsleitung der CKG-Gruppe kurzfristig bei schwerwiegenden, adversen

Entwicklungen per E-Mail oder mittels Krisensitzung informiert.

Auf monatlicher Basis wird ein Risikobericht erstellt, welcher von der

Geschäftsleitung der CKG-Gruppe genehmigt wird. Dieser Bericht wird im Rahmen

des monatlichen BRCC (Business Risk, Compliance and Control Committee) durch das

Risikomanagement präsentiert. Der Aufsichtsrat erhält quartalsweise einen

Risikobericht.

Zusätzlich wird quartalsweise der Risikobericht für das Adressenausfallrisiko an die

Geschäftsleitung der CKG-Gruppe übermittelt. Darin werden Risiken im Portfolio und

von wesentlichen Einzelpositionen dargestellt und analysiert.

Die Geschäftsleitung der CKG-Gruppe haben die folgenden Erklärungen gemäß Artikel 435

Absatz 1e und 1f CRR genehmigt:

Erklärung zur Angemessenheit der Risikomanagementverfahren (Artikel 435 Absatz 1e

CRR):

„Die eingerichteten Risikomanagementsysteme der CKG-Gruppe sind im Hinblick auf die

Geschäfts- und Risikostrategie der CKG-Gruppe und dem daraus resultierenden Risikoprofil

angemessen.“.

Konzise Risikoerklärung (Artikel 435 Absatz 1f CRR):

„Die Geschäftsstrategie der CKG-Gruppe ist ausgerichtet auf folgende Geschäftsbereiche:

Beratung bei Fusionen und Akquisitionen

Zahlungsverkehrs- und Wertpapierabwicklung

Begleitung von Fremd- und Eigenkapitalemissionen in der Rolle des Konsortialführers

Arrangement von syndizierten und bilateralen Krediten

Emission von Optionsscheinen, Zertifikaten und strukturierten Produkten

Vertrieb von Anleihen, Zins- und Kreditderivaten

Das sich aus der Geschäftsstrategie ergebene Risikoprofil sowie die von der Geschäftsleitung

der CKG-Gruppe festgelegte Risikotoleranz werden durch das Limitsystem und die Verteilung

auf Risikoarten im Rahmen des Risikotragfähigkeitskonzeptes abgebildet. Das Limit-System

erlaubt eine Steuerung und Risikobegrenzung der einzelnen Risikoarten bei gleichzeitiger

Berücksichtigung des Gesamtrisikos der CKG-Gruppe.

Die Risikokapitalberechnung und die Prüfung der Limitauslastungen erfolgt auf monatlicher

Basis für die im Rahmen der Risikoinventur identifizierten, wesentlichen Risikoarten mit

Ausnahme des Liquiditätsrisikos. Das Liquiditätsrisiko wird über separate Prozesse gesteuert

und begrenzt. Dies erfolgt durch Analysen aller Zahlungsströme sowie durch die Limitierung

und tägliche Überwachung der aggregierten Mittelab- und –zuflüsse. Im Geschäftsjahr

2013/2014 kam es zu keinen Limit-Überschreitungen innerhalb der Liquiditätsablaufbilanz.

Im zugrunde gelegenen Going-Concern-Ansatz ist bei Vollauslastung der Einzellimite ein

Risikotragfähigkeitspuffer von mindestens USD 100 Mio. festgelegt worden. Damit soll

gewährleistet sein, dass bei Bedarf zeitnah notwendige Entscheidungen zur weiteren

Positionierung der CKG-Gruppe getroffen werden können oder ggf. notwendige Kapitalmaß-

nahmen zur Steigerung des Risikodeckungspotentials durchgeführt werden können.

Die nachfolgende Übersicht zeigt die Limite und die Limitauslastungen des Risikokapitals pro

Risikoart zum 30. November 2014 (Angaben in USD Mio.):

Risikoart Limit Auslastung

Adressenausfallrisiko 110 67

Marktpreisrisiko 129 41

Pensionsrisiko 100 69

Operationelles Risiko 57 46

Reputationsrisiko 18 11

Summe 414 234

Im Geschäftsjahr 2013/2014 gab es keine Überschreitungen der festgelegten Risikokapital-

limits für die einzelnen Risikoarten. Bei einer Risikotragfähigkeit zum 30. November 2014

(Bilanzstichtag) von USD 573,2 Mio. ergab sich eine Überdeckung von USD 339,2 Mio. Im

Geschäftsjahr 2013/2014 betrugen die Überdeckungen der Risikotragfähigkeit zwischen USD

273,6 Mio. und USD 382,0 Mio.“

2.5 Unternehmensführungsregelungen (gemäß Artikel 435 Absatz 2 CRR)

Die Geschäftsleitung der CKG-Gruppe bestand im Geschäftsjahr 2013/2014 aus drei

Vertretern der CGMF (persönlich haftende Gesellschafterin der CKG), die gleichzeitig dem

Vorstand der CGMD angehören, sowie aus zwei weiteren Vorstandsmitgliedern der CGMD

und dem Vorstandsvorsitzenden der CGMD:

Stefan Wintels

Herr Wintels ist seit 1. Januar 2014 Vorstandsvorsitzender der CGMD, der operativen Einheit

der CKG-Gruppe. Er war im Geschäftsjahr 2013/2014 für die Bereiche Investment Banking,

Personal und Unternehmenskommunikation sowie als Chief Country Officer für die

gesamten Aktivitäten der Citigroup in Deutschland verantwortlich. Herr Wintels ist seit 2001

für die Citigroup in Deutschland in verschiedenen Leitungsfunktionen tätig und seit 2008

Vorstandsmitglied der CGMD. Zuvor war er Managing Director in der Konzernentwicklung

der Deutschen Bank in Frankfurt und London. Herr Wintels ist gelernter Bankkaufmann und

hat einen Master in Business Administration an der Technischen Universität Berlin

erworben. Die fachliche Eignung ist durch die mindestens 3 Jahre andauernde Tätigkeit als

Geschäftsleiter gemäß § 25c Absatz 1 Satz 3 KWG erfüllt.

Stefan Hafke

Herr Hafke ist seit 18. Dezember 2014 Geschäftsleiter der CGMF und seit 1. Oktober 2014

Vorstand der CGMD. Er war im Geschäftsjahr 2013/2014 als Vorstand der CGMD

verantwortlich für die Bereiche Corporate Banking und TTS3. Herr Hafke ist seit 2001 für die

Citigroup in verschiedenen Leitungsfunktionen tätig. Zuvor war er Firmenkundenbetreuer für

Großkunden der Deutschen Bank in Frankfurt und New York. Herr Hafke ist gelernter

Bankkaufmann und hat einen Abschluss als Bankfachwirt.

Dr. Jasmin Kölbl-Vogt

Frau Dr. Kölbl-Vogt ist seit 1. Januar 2011 Vorstand der CGMD und war im Geschäftsjahr

2013/2014 als Vorstand der CGMD für die Bereiche Recht, Regulatorik, Vorstandssekretariat

und Asset Finance (Gamma) verantwortlich. Frau Dr. Kölbl-Vogt ist seit 2004 für die CGMD

tätig, seit 2008 als Leiterin der Rechtsabteilung. Zuvor war sie als Rechtsanwältin bei Clifford

Chance und Linklaters im Bereich Banking und Capital Markets tätig. Frau Dr. Kölbl-Vogt ist

gelernte Bankkauffrau, hat ihr erstes jur. Staatsexamen an der Universität Marburg, das

zweite jur. Staatsexamen am OLG Wiesbaden abgelegt und in Marburg im Bereich

Rechtswissenschaften promoviert. Die fachliche Eignung ist durch die mindestens 3 Jahre

andauernde Tätigkeit als Geschäftsleiter gemäß § 25c Absatz 1 Satz 3 KWG erfüllt.

Samuel Riley

Herr Riley ist seit 20. Januar 2012 Geschäftsleiter der CGMF und seit 10. Juni 2010 Vorstand

der CGMD. Er war im Geschäftsjahr 2013/2014 als Vorstand der CGMD verantwortlich für

3 Der Geschäftsbereich TTS bietet verschiedene Dienstleistungen wie Cash Management und die Zahlungsver-

kehrsabwicklung zur Unterstützung von Handelsaktivitäten an.

die Bereiche Support und Business Services. Die fachliche Eignung ist durch die mindestens 3

Jahre andauernde Tätigkeit als Geschäftsleiter gemäß § 25c Absatz 1 Satz 3 KWG erfüllt.

Christian Spieler

Herr Spieler ist seit 10. August 2010 Vorstand der CGMD und war im Geschäftsjahr

2013/2014 als Vorstand der CGMD verantwortlich für die Bereiche MSS4 und Private

Banking. Die fachliche Eignung ist durch die mindestens 3 Jahre andauernde Tätigkeit als

Geschäftsleiter gemäß § 25c Absatz 1 Satz 3 KWG erfüllt.

Heinz P. Srocke

Herr Srocke ist seit 20. Januar 2012 Geschäftsleiter der CGMF und seit 10. Juni 2010

Vorstand der CGMD. Er war im Geschäftsjahr 2013/2014 als Vorstand der CGMD

verantwortlich für die Bereiche Finanzen, Treasury und Risikomanagement. Die fachliche

Eignung ist durch die mindestens 3 Jahre andauernde Tätigkeit als Geschäftsleiter gemäß §

25c Absatz 1 Satz 3 KWG erfüllt.

Per 30. November 2014 hat die Geschäftsleitung der CKG-Gruppe die folgenden Leitungs-

und Aufsichtsfunktionen wahrgenommen:

Name Geschäftsleiter Mandate in einem Geschäftsleitungs-organ

Mandate in einem Aufsichtsorgan

Stefan Wintels 2 0

Stefan Hafke 2 0

Dr. Jasmin Kölbl-Vogt 1 0

Samuel Riley 2 0

Christian Spieler 1 0

Heinz P. Srocke 3 0

Die Ernennung der Geschäftsleitung der CKG erfolgt durch die persönlich haftende

Gesellschafterin der CKG (Citigroup Global Markets Finance LLC, USA). Die Bestellung des

Vorstands der CGMD erfolgt im Einklang mit den Regelungen im AktG und im KWG durch

den Aufsichtsrat. In beiden Fällen spielen Sachverstand, Ausgewogenheit und

Unterschiedlichkeit der Kenntnisse, Fähigkeiten sowie Erfahrungen eine wesentliche Rolle.

Ein Risikoausschuss besteht in Form des BRCCs (Business Risk, Compliance and Control

Committee). Darin wird die Geschäftsleitung der CKG-Gruppe monatlich über die

Risikosituation der CKG-Gruppe informiert. Einzelheiten zur Berichterstattung an die

Geschäftsleitung der CKG-Gruppe sind in Kapitel 2.4 erläutert.

4 Der Geschäftsbereich MSS bietet Dienstleistungen in Form von Investitions- und Transaktionsberatung für Investoren wie

Unternehmen, Banken, Versicherungen und Pensionskassen an.

3. Anwendungsbereich (gemäß Artikel 436 CRR)

Die CGMD hat als übergeordnetes Unternehmen der CKG-Gruppe gemäß § 10a Absatz 1 Satz

2 KWG i. V. m. Artikel 12 CRR folgende nachgeordnete Unternehmen gemäß § 10a Absatz 1

Satz 2 KWG in Form einer Vollkonsolidierung in den aufsichtsrechtlichen

Konsolidierungskreis einbezogen:

Citigroup Global Markets Finance Corporation & Co. beschränkt haftende KG (Finanz-

holdinggesellschaft)

Citicorp Leasing (Deutschland) GmbH

o Gamma Trans Leasing Verwaltungsgesellschaft mbH

o GENO Asset Finance GmbH i.L.

Davon abweichend wurden die Tochtergesellschaften Citicorp Leasing (Deutschland) GmbH,

Gamma Trans Leasing Verwaltungsgesellschaft mbH und GENO Asset Finance GmbH i.L.

mangels Wesentlichkeit gemäß § 296 Absatz 2 HGB nicht in die handelsrechtliche

Gruppenkonsolidierung miteinbezogen.

Der Teilkonzernabschluss der CKG-Gruppe wird auf der Basis des Handelsgesetzbuchs (HGB)

erstellt. Dies stellt ebenfalls die Basis der quantitativen Angaben des vorliegenden Berichts

und die Grundlage für die Erstellung der aufsichtsrechtlichen Meldungen gemäß CRR dar.

4. Eigenmittel (gemäß Artikel 437 CRR)

Die Eigenmittel der CKG-Gruppe und der CGMD stellen sich zum 30. November 2014

(Bilanzstichtag) wie folgt dar:

CKG-Gruppe in EUR Mio.

Kapital 2.274

Einbehaltene Gewinne 23

./. sonstige immaterielle Vermögenswerte 0

./. Vermögenswerte von Pensionsfonds mit Leistungszusage -2

Hartes Kernkapital 2.295

Ergänzungskapital 0

Eigenmittel 2.295

CGMD in EUR Mio.

Gezeichnetes Kapital 211

Agio 196

Einbehaltene Gewinne 61

Fonds für allgemeine Bankrisiken 20

./. Vermögenswerte von Pensionsfonds mit Leistungszusage - 2

CGMD in EUR Mio.

Hartes Kernkapital 486

Kapitalinstrumente des zusätzlichen Kernkapitals inklusive Agio 98

Zusätzliches Kernkapital 98

Kernkapital 584

Ergänzungskapital 0

Eigenmittel 584

Das Kapital der CKG-Gruppe gemäß Artikel 26 Absatz 1a CRR in Höhe von EUR 2.274 Mio.

besteht aus Kapitaleinlagen (EUR 1.080 Mio.), Beträgen auf variablen Konten (EUR 819 Mio.)

und einer Rücklage der Finanzholdinggesellschaft CKG (EUR 375 Mio.).

Das gezeichnete Kapital der CGMD gemäß Artikel 26 Absatz 1a CRR in Höhe von EUR 211

Mio. besteht aus 8.236.778 Stückaktien, die sämtlich von der CKG gehalten werden. Das

Agio aus der Emission der Aktien in Höhe von EUR 196 Mio. ist in der Kapitalrücklage erfasst.

Bei den einbehaltenen Gewinnen in Höhe von EUR 61 Mio. handelt es sich um gesetzliche

Gewinnrücklagen in Höhe von EUR 33 Mio. und um andere Gewinnrücklagen in Höhe von

EUR 28 Mio.

Die CKG hält zusätzlich eine stille Einlage bei der CGMD in Höhe von EUR 122 Mio., die mit

80% (EUR 98 Mio.) als zusätzliches Kernkapital im Sinne von Artikel 51 CRR angesetzt wird5.

Die Kapitalquoten der CKG-Gruppe und der CGMD stellen sich zum 30. November 2014

(Bilanzstichtag) wie folgt dar:

Kapitalquoten CKG-Gruppe CGMD

Harte Kernkapitalquote (CET1) 120,3% 28,5%

Kernkapitalquote (T1) 120,3% 34,3%

Gesamtkapitalquote 120,3% 34,3%

Die Eigenmittelstrukturen der CKG-Gruppe und der CGMD sind gemäß Anhang VI der EU-

Durchführungsverordnung 1423/2013 in Kapitel 22 (Anhang) dargestellt.

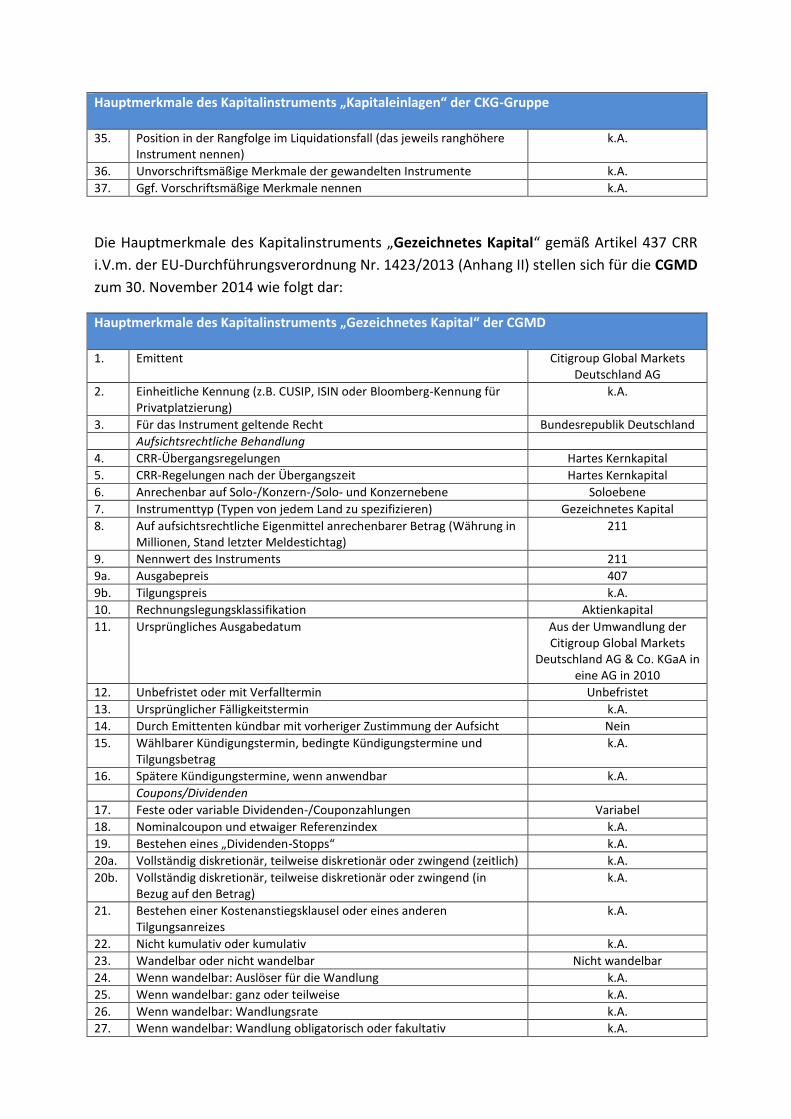

Das Kapitalinstrument „Kapitaleinlagen“ der CKG-Gruppe und die Kapitalinstrumente

„Gezeichnetes Kapital“ und „Stille Einlage der CKG“ der CGMD sind gemäß Anhang II der EU-

Durchführungsverordnung 1423/2013 ebenfalls in Kapitel 22 (Anhang) dargestellt.

Die Überleitung des konsolidierten bilanziellen Eigenkapitals zu den aufsichtsrechtlichen

Eigenmitteln der CKG-Gruppe und der CGMD stellt sich wie folgt dar:

CKG-Gruppe in EUR Mio.

Bilanzielles Eigenkapital

Kapitaleinlagen 1.080

Variable Kapitalkonten 819

5 Ansatz zu 80% gemäß Übergangsbestimmungen nach Artikel 484 Absatz 4 i.V.m. Artikel 486 Absatz 3 und 5 CRR und § 31

SolvV.

CKG-Gruppe in EUR Mio.

Rücklagen 375

Bilanzgewinn 145

Kapital gemäß Bilanz (HGB) 2.419

Überleitung zum regulatorischen Kernkapital

./. Bilanzgewinn 2014 -145

+ Einbehaltene Gewinne 23

Hartes Kernkapital vor regulatorischen Anpassungen 2.297

./. Vermögenswerte von Pensionsfonds mit Leistungszusage -2

Hartes Kernkapital 2.295

Eigenmittel 2.295

CGMD in EUR Mio.

Bilanzielles Eigenkapital

Gezeichnetes Kapital (inklusive stille Einlage der CKG in Höhe von EUR 122 Mio.) 333

Kapitalrücklage 196

Gewinnrücklagen 61

Bilanzgewinn 0

Kapital gemäß Bilanz (HGB) 590

Überleitung zum regulatorischen Kernkapital

./. stille Einlage im Gezeichneten Kapital -122

+ Fonds für allgemeine Bankrisiken 20

Hartes Kernkapital vor regulatorischen Anpassungen 488

./. Vermögenswerte von Pensionsfonds mit Leistungszusage -2

Hartes Kernkapital 486

+ 80%iger Ansatz der stillen Einlage der CKG 98

Zusätzliches Kernkapital 98

Eigenmittel 584

5. Eigenmittelanforderungen und Kapitalpuffer (gemäß Artikel 438 und 440 CRR)

Bezüglich der Risikotragfähigkeitsrechnung und dem Stresstesting der CKG-Gruppe

verweisen wir auf entsprechende Ausführungen in Kapitel 2.3 in diesem Offenlegungs-

bericht (Artikel 438 a) CRR).

Nachfolgend werden die Eigenmittelanforderungen aus den Adressenausfallrisiken

(inklusive Gegenparteiausfallrisiken) gemäß Artikel 438 c) CRR zum 30. November 2014,

gestaffelt nach relevanten Risikopositionsklassen, für die CKG-Gruppe und die CGMD

dargestellt (Angaben in EUR Mio.):

CKG-Gruppe Adressenausfallrisikopositionen

Risikogewichtete Positionswerte (RWAs)

Eigenmittel-anforderung

Durchschnittliche RWAs

Zentralstaaten oder Zentralban-ken6

0 0 0

6 Durch die Risikogewichtung der Adressenausfallrisikopositionen gegenüber Zentralstaaten oder Zentralbanken mit 0%

ergeben sich risikogewichtete Positionswerte (RWAs), Eigenmittelanforderungen und durchschnittliche RWAs von jeweils 0.

CKG-Gruppe Adressenausfallrisikopositionen

Risikogewichtete Positionswerte (RWAs)

Eigenmittel-anforderung

Durchschnittliche RWAs

Institute 288 23 322

Unternehmen 691 55 715

Organismen für gemeinsame Anlagen (OGA)

162 13 164

Beteiligungen 2 0 1

Sonstige Positionen 12 1 10

Gesamt 1.155 92 1.212

CGMD Adressenausfallrisikopositionen

Risikogewichtete Positionswerte (RWAs)

Eigenmittel-anforderung

Durchschnittliche RWAs

Zentralstaaten oder Zentralban-ken6

0 0 0

Institute 83 7 116

Unternehmen 691 55 715

Organismen für gemeinsame Anlagen (OGA)

162 13 164

Beteiligungen 2 0 1

Sonstige Positionen 12 1 12

Gesamt 950 76 1.008

Zur Ermittlung der Eigenmittelanforderungen für Adressenausfallrisiken wird der

Kreditrisikostandardansatz (KSA) gemäß Artikel 111ff. CRR angewendet. Die Berechnung der

Kreditäquivalenzbeträge für Derivate erfolgt nach der Marktbewertungsmethode gemäß

Artikel 274 CRR.

Nach § 64r Absatz 5 KWG gelten die Kapitalpufferanforderungen erstmals ab dem 1. Januar 2016. Somit entfällt ein Ausweis gemäß Artikel 440 CRR für die CKG-Gruppe und die CGMD. Nachfolgend werden die Eigenmittelanforderungen aus den Marktrisiken gemäß Artikel 438

e) CRR zum 30. November 2014, gestaffelt nach Risikoarten, für die CKG-Gruppe und die

CGMD dargestellt (Angaben in EUR Mio.):

CKG-Gruppe/CGMD Marktrisikopositionen

Risikogewichtete Positionswerte (RWAs)

Eigenmittel-anforderung

Zinsrisiko 57 5

Aktienkursrisiko 89 7

Fremdwährungsrisiko 142 11

Rohstoffrisiko 2 0

Sonstige 0 0

Gesamt 290 23

Die Marktrisikopositionen der CKG-Gruppe und der CGMD sind identisch, da die anderen

Tochtergesellschaften über keine Marktrisikopositionen verfügen. Zur Ermittlung der

Eigenmittelanforderungen aus Optionsgeschäften des Handelsbuches wird die Delta-Plus-

Methode angewendet.

Nachfolgend werden die Eigenmittelanforderungen aus den Operationalen Risiken gemäß

Artikel 438 f) CRR zum 30. November 2014 für die CKG-Gruppe und die CGMD dargestellt

(Angaben in EUR Mio.):

CKG-Gruppe/CGMD Risikogewichtete Positionswerte (RWAs)

Eigenmittel-anforderung

Standardansatz 460 37

Die CKG-Gruppe/CGMD verwendet zur Ermittlung der Eigenmittelanforderungen für

Operationelle Risiken den Standardansatz gemäß Artikel 317ff. CRR. Die

Eigenmittelanforderungen für Operationelle Risiken der CKG-Gruppe und der CGMD sind

identisch, da für die anderen Tochtergesellschaften entsprechende

Eigenmittelanforderungen nicht bestehen.

Eine Offenlegung der in aufsichtsrechtlichen Meldungen berücksichtigten

Eigenmittelanforderungen für das CVA-Risiko ist gemäß Artikel 438 CRR nicht erforderlich.

6. Gegenparteiausfallrisiko (gemäß Artikel 439 CRR)

Das Gegenparteiausfallrisiko bezieht sich auf Ausfallrisiken bei Derivat- und

Wertpapierfinanzierungsgeschäften7. Das Gegenparteiausfallrisiko der CKG-Gruppe resultiert

aus dem Derivatgeschäft. Wertpapierfinanzierungsgeschäfte werden nicht getätigt.

Die Methodik zur Unterlegung des Gegenparteiausfallrisikos mit Risikokapital inklusive

entsprechender Limitierung, ist in Kapitel 2.3 (Risikotragfähigkeit) erläutert.

Korrelationsrisiken werden im Risikotragfähigkeitskonzept berücksichtigt.

Positionen, die zu einer Nachschusspflicht der CKG-Gruppe bei Verschlechterung ihrer

Bonität führt, bestehen nicht.

Nachfolgend wird das Gegenparteiausfallrisiko der CKG-Gruppe zum 30. November 2014 in

Form von Bruttozeitwerten unter Berücksichtigung von Netting/Sicherheiten dargestellt

(Angaben in EUR Mio.):

Vertragsart Gegenpartei-ausfallrisiko vor

Netting und Sicherheiten

Netting Sicherheiten Gegenpartei-ausfallrisiko nach

Netting und Sicherheiten

zinsbezogen 12 0 0 12

währungsbezogen 3 0 0 3

aktienbezogen 209 0 0 209

rohstoffbezogen 0 0 0 0

Sonstige 1 0 0 1

7 Bei Wertpapierfinanzierungsgeschäften handelt es sich um Repo-/Leihegeschäfte, Lombardgeschäfte und Geschäfte mit

langer Abwicklungsfrist.

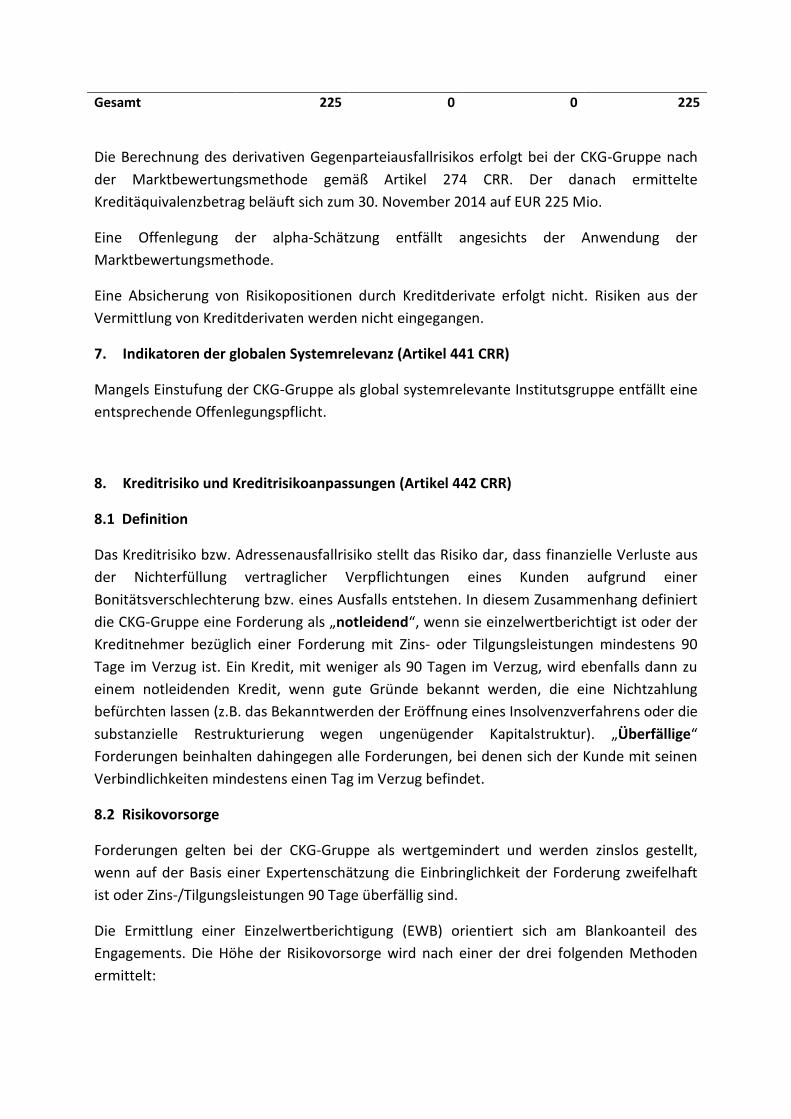

Gesamt 225 0 0 225

Die Berechnung des derivativen Gegenparteiausfallrisikos erfolgt bei der CKG-Gruppe nach

der Marktbewertungsmethode gemäß Artikel 274 CRR. Der danach ermittelte

Kreditäquivalenzbetrag beläuft sich zum 30. November 2014 auf EUR 225 Mio.

Eine Offenlegung der alpha-Schätzung entfällt angesichts der Anwendung der

Marktbewertungsmethode.

Eine Absicherung von Risikopositionen durch Kreditderivate erfolgt nicht. Risiken aus der

Vermittlung von Kreditderivaten werden nicht eingegangen.

7. Indikatoren der globalen Systemrelevanz (Artikel 441 CRR)

Mangels Einstufung der CKG-Gruppe als global systemrelevante Institutsgruppe entfällt eine

entsprechende Offenlegungspflicht.

8. Kreditrisiko und Kreditrisikoanpassungen (Artikel 442 CRR)

8.1 Definition

Das Kreditrisiko bzw. Adressenausfallrisiko stellt das Risiko dar, dass finanzielle Verluste aus

der Nichterfüllung vertraglicher Verpflichtungen eines Kunden aufgrund einer

Bonitätsverschlechterung bzw. eines Ausfalls entstehen. In diesem Zusammenhang definiert

die CKG-Gruppe eine Forderung als „notleidend“, wenn sie einzelwertberichtigt ist oder der

Kreditnehmer bezüglich einer Forderung mit Zins- oder Tilgungsleistungen mindestens 90

Tage im Verzug ist. Ein Kredit, mit weniger als 90 Tagen im Verzug, wird ebenfalls dann zu

einem notleidenden Kredit, wenn gute Gründe bekannt werden, die eine Nichtzahlung

befürchten lassen (z.B. das Bekanntwerden der Eröffnung eines Insolvenzverfahrens oder die

substanzielle Restrukturierung wegen ungenügender Kapitalstruktur). „Überfällige“

Forderungen beinhalten dahingegen alle Forderungen, bei denen sich der Kunde mit seinen

Verbindlichkeiten mindestens einen Tag im Verzug befindet.

8.2 Risikovorsorge

Forderungen gelten bei der CKG-Gruppe als wertgemindert und werden zinslos gestellt,

wenn auf der Basis einer Expertenschätzung die Einbringlichkeit der Forderung zweifelhaft

ist oder Zins-/Tilgungsleistungen 90 Tage überfällig sind.

Die Ermittlung einer Einzelwertberichtigung (EWB) orientiert sich am Blankoanteil des

Engagements. Die Höhe der Risikovorsorge wird nach einer der drei folgenden Methoden

ermittelt:

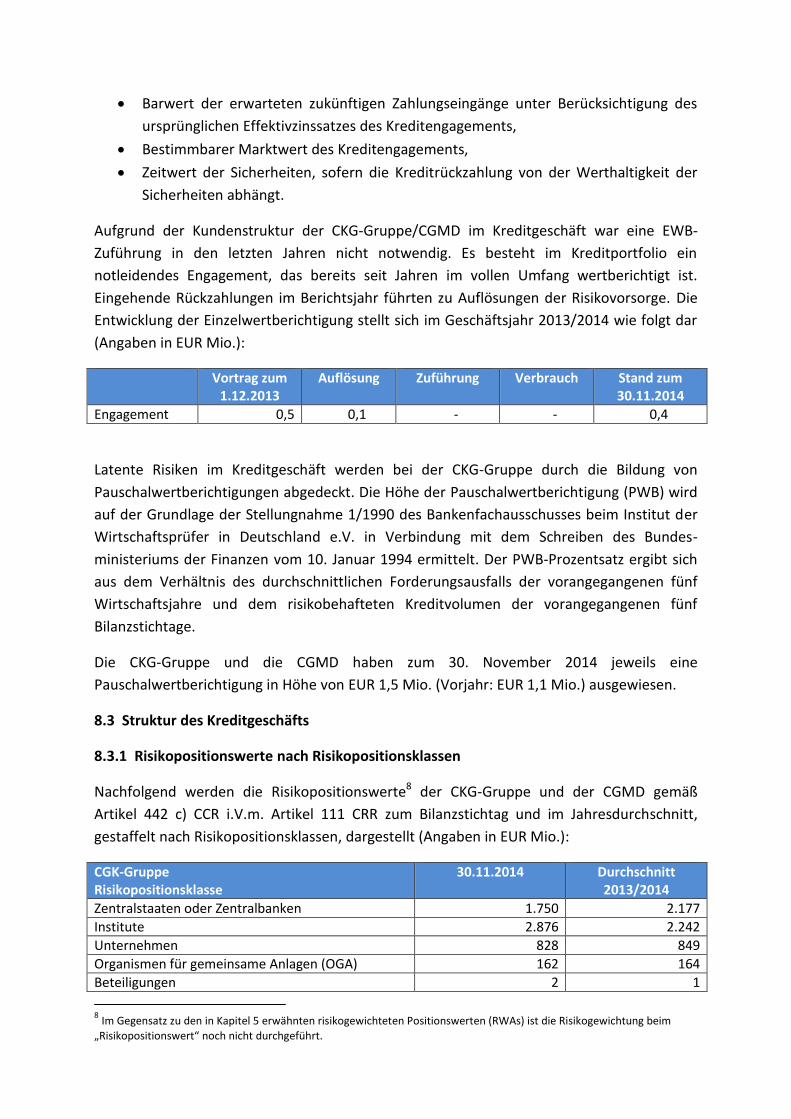

Barwert der erwarteten zukünftigen Zahlungseingänge unter Berücksichtigung des

ursprünglichen Effektivzinssatzes des Kreditengagements,

Bestimmbarer Marktwert des Kreditengagements,

Zeitwert der Sicherheiten, sofern die Kreditrückzahlung von der Werthaltigkeit der

Sicherheiten abhängt.

Aufgrund der Kundenstruktur der CKG-Gruppe/CGMD im Kreditgeschäft war eine EWB-

Zuführung in den letzten Jahren nicht notwendig. Es besteht im Kreditportfolio ein

notleidendes Engagement, das bereits seit Jahren im vollen Umfang wertberichtigt ist.

Eingehende Rückzahlungen im Berichtsjahr führten zu Auflösungen der Risikovorsorge. Die

Entwicklung der Einzelwertberichtigung stellt sich im Geschäftsjahr 2013/2014 wie folgt dar

(Angaben in EUR Mio.):

Vortrag zum 1.12.2013

Auflösung Zuführung

Verbrauch Stand zum 30.11.2014

Engagement 0,5 0,1 - - 0,4

Latente Risiken im Kreditgeschäft werden bei der CKG-Gruppe durch die Bildung von

Pauschalwertberichtigungen abgedeckt. Die Höhe der Pauschalwertberichtigung (PWB) wird

auf der Grundlage der Stellungnahme 1/1990 des Bankenfachausschusses beim Institut der

Wirtschaftsprüfer in Deutschland e.V. in Verbindung mit dem Schreiben des Bundes-

ministeriums der Finanzen vom 10. Januar 1994 ermittelt. Der PWB-Prozentsatz ergibt sich

aus dem Verhältnis des durchschnittlichen Forderungsausfalls der vorangegangenen fünf

Wirtschaftsjahre und dem risikobehafteten Kreditvolumen der vorangegangenen fünf

Bilanzstichtage.

Die CKG-Gruppe und die CGMD haben zum 30. November 2014 jeweils eine

Pauschalwertberichtigung in Höhe von EUR 1,5 Mio. (Vorjahr: EUR 1,1 Mio.) ausgewiesen.

8.3 Struktur des Kreditgeschäfts

8.3.1 Risikopositionswerte nach Risikopositionsklassen

Nachfolgend werden die Risikopositionswerte8 der CKG-Gruppe und der CGMD gemäß

Artikel 442 c) CCR i.V.m. Artikel 111 CRR zum Bilanzstichtag und im Jahresdurchschnitt,

gestaffelt nach Risikopositionsklassen, dargestellt (Angaben in EUR Mio.):

CGK-Gruppe Risikopositionsklasse

30.11.2014

Durchschnitt 2013/2014

Zentralstaaten oder Zentralbanken 1.750 2.177

Institute 2.876 2.242

Unternehmen 828 849

Organismen für gemeinsame Anlagen (OGA) 162 164

Beteiligungen 2 1

8 Im Gegensatz zu den in Kapitel 5 erwähnten risikogewichteten Positionswerten (RWAs) ist die Risikogewichtung beim

„Risikopositionswert“ noch nicht durchgeführt.

Sonstige Positionen 12 10

Gesamt 5.630 5.443

CGMD Risikopositionsklasse

30.11.2014

Durchschnitt 2013/2014

Zentralstaaten oder Zentralbanken 1.750 2.177

Institute 1.848 1.213

Unternehmen 828 849

Organismen für gemeinsame Anlagen (OGA) 162 164

Beteiligungen 2 1

Sonstige Positionen 12 10

Gesamt 4.602 4.414

8.3.2 Risikopositionswerte nach geografischer Verteilung

Nachfolgend werden die Risikopositionswerte der CKG-Gruppe und der CGMD zum

Bilanzstichtag, pro Risikopositionsklasse gestaffelt nach geografischer Verteilung gemäß

Artikel 442 d) CCR i.V.m. Artikel 111 CRR, dargestellt (Angaben in EUR Mio.):

CGK-Gruppe Risikopositionsklasse

Deutschland

Übriges Europa

MEA9

Amerika10 Asien

Gesamt

Zentralstaaten oder Zentralbanken

1.750 0 0 0 1.750

Institute 15 2.798 23 40 2.876

Unternehmen 730 26 6 66 828

Organismen für gemeinsame Anlagen (OGA)

162 0 0 0 162

Beteiligungen 2 0 0 0 2

Sonstige Positionen 12 0 0 0 12

Gesamt 2.671 2.824 29 106 5.630

CGMD Risikopositionsklasse

Deutschland

Übriges Europa

MEA1

Amerika2 Asien

Gesamt

Zentralstaaten oder Zentralbanken

1.750 0 0 0 1.750

Institute 15 1.770 23 40 1.848

Unternehmen 730 26 6 66 828

Organismen für gemeinsame Anlagen (OGA)

162 0 0 0 162

Beteiligungen 2 0 0 0 2

Sonstige Positionen 12 0 0 0 12

Gesamt 2.671 1.796 29 106 4.602

9 Naher Osten, Afrika

10 Nord-, Zentral- und Südamerika

8.3.3 Risikopositionswerte nach Branchen

Nachfolgend werden die Risikopositionswerte der CKG-Gruppe und der CGMD zum

Bilanzstichtag, pro Risikopositionsklasse gestaffelt nach Branchen gemäß Artikel 442 e) CCR

i.V.m. Artikel 111 CRR, dargestellt (Angaben in EUR Mio.):

CGK-Gruppe Risikopositionsklasse

Finanzsektor

Öffentliche Verwaltung

Unter-nehmen

Sonstige

Gesamt

Zentralstaaten oder Zentralbanken

1.750 0 0 0 1.750

Institute 2.876 0 0 0 2.876

Unternehmen 0 0 828 0 828

Organismen für gemeinsame Anlagen (OGA)

162 0 0 0 162

Beteiligungen 0 0 0 2 2

Sonstige Positionen 0 0 0 12 12

Gesamt 4.788 0 828 14 5.630

CGMD Risikopositionsklasse

Finanzsektor

Öffentliche Verwaltung

Unter-nehmen

Sonstige Gesamt

Zentralstaaten oder Zentralbanken

1.750 0 0 0 1.750

Institute 1.848 0 0 0 1.848

Unternehmen 0 0 828 0 828

Organismen für gemeinsame Anlagen (OGA)

162 0 0 0 162

Beteiligungen 0 0 0 2 2

Sonstige Positionen 0 0 0 12 12

Gesamt 3.760 0 828 14 4.602

8.3.4 Risikopositionswerte nach Restlaufzeiten

Nachfolgend werden die Risikopositionswerte der CKG-Gruppe und der CGMD zum

Bilanzstichtag, pro Risikopositionsklasse gestaffelt nach Restlaufzeiten gemäß Artikel 442 f)

CCR i.V.m. Artikel 111 CRR, dargestellt (Angaben in EUR Mio.):

CKG-Gruppe Risikopositionsklasse

ohne RLZ

<= 1 Jahr

1 bis <= 5 J. > 5 Jahre

Gesamt

Zentralstaaten oder Zentralbanken

66 1.684 0 0 1.750

Institute 61 1.693 1.104 18 2.876

Unternehmen 24 182 192 430 828

Organismen für gemein-same Anlagen (OGA)

162 0 0 0 162

Beteiligungen 2 0 0 0 2

Sonstige Positionen 12 0 0 0 12

Gesamt 327 3.559 1.296 448 5.630

CGMD Risikopositionsklasse

ohne RLZ <= 1 Jahr 1 bis <= 5 J. > 5 Jahre Gesamt

Zentralstaaten oder Zentralbanken

66 1.684 0 0 1.750

Institute 61 1.665 104 18 1.848

Unternehmen 24 182 192 430 828

Organismen für gemein-same Anlagen (OGA)

162 0 0 0 162

Beteiligungen 2 0 0 0 2

Sonstige Positionen 12 0 0 0 12

Gesamt 327 3.531 296 448 4.602

9. Unbelastete Vermögenswerte (gemäß Artikel 443 CRR)

Ziel der Offenlegung ist es, die Informationen hinsichtlich belasteter und unbelasteter

Vermögenswerte transparenter und konsistenter zu machen, um Marktteilnehmern Quer-

vergleiche der Vermögensbelastung von Instituten zu ermöglichen. Nach der Definition der

EBA sind Vermögenswerte belastet, wenn sie für das Institut nicht frei verfügbar sind.

Erster Meldestichtag für Meldungen zur Belastung von Vermögenswerten ist gemäß EU-

Durchführungsverordnung 2015/79 der 31. Dezember 2014. Angesichts des davor liegenden

Stichtages des Offenlegungsberichtes (30. November 2014) entfällt eine entsprechende

Offenlegung.

10. Inanspruchnahme von externen Ratings für aufsichtliche Zwecke (gemäß Artikel 444

CRR)

Zur Ermittlung der Risikogewichte im Kreditrisiko-Standardansatz (KSA) werden für die

CGMD als operative Einheit der CKG-Gruppe die Ratings der folgenden Ratingagenturen

genutzt:

Standard & Poor’s

Moody’s

Fitch

Die Ratings der Agenturen finden grundsätzlich für sämtliche KSA-Risikopositionsklassen

Anwendung. Die Zuordnung der externen Ratings zu den aufsichtsrechtlichen Bonitätsstufen

erfolgt gemäß den Vorgaben der BaFin.

Falls mehrere externe Ratings für eine zu beurteilende Position vorliegen, erfolgt die

Ermittlung des relevanten Ratings nach den aufsichtsrechtlichen Vorgaben für Mehrfach-

ratings. Sofern keine emissionsspezifische Bonitätsbeurteilung vorliegt und auch kein

Vergleichsrating für andere Forderungen gegenüber dem Kreditnehmer ermittelt werden

kann, wird auf das externe Rating des Forderungsschuldners, das heißt auf das

Emittentenrating, abgestellt.

Nachfolgend werden die Risikopositionswerte der CKG-Gruppe vor Kreditrisikominderung

(Artikel 111 CRR) zum Bilanzstichtag, pro Risikopositionsklasse gestaffelt nach

Bonitätsstufen/externe Ratings, dargestellt (Angaben in EUR Mio.):

CKG-Gruppe Risikopositionsklasse

1 2 3 4 5 6 ohne Rating

Gesamt

Zentralstaaten oder Zentralbanken

1.750 0 0 0 0 0 0 1.750

Institute 2.819 42 2 0 12 0 1 2.876

Unternehmen 27 112 120 121 16 0 432 828

Organismen für gemeinsame Anlagen (OGA)

0 0 0 0 0 0 162 162

Beteiligungen 0 0 0 0 0 0 2 2

Sonstige Positionen 0 0 0 0 0 0 12 12

Gesamt 4.596 154 122 121 28 0 609 5.630

Nachfolgend werden die Risikopositionswerte der CKG-Gruppe nach Kreditrisikominderung

zum Bilanzstichtag, pro Risikopositionsklasse gestaffelt nach Bonitätsstufen/externe Ratings,

dargestellt (Angaben in EUR Mio.):

CKG-Gruppe Risikopositionsklasse

1 2 3 4 5 6 ohne Rating

Gesamt

Zentralstaaten oder Zentralbanken

1.750 0 0 0 0 0 0 1.750

Institute 1.389 42 2 0 0 0 1 1.434

Unternehmen 27 112 114 121 16 0 362 752

Organismen für gemeinsame Anlagen (OGA)

0 0 0 0 0 0 162 162

Beteiligungen 0 0 0 0 0 0 2 2

Sonstige Positionen 0 0 0 0 0 0 12 12

Gesamt 3.166 154 116 121 16 0 539 4.112

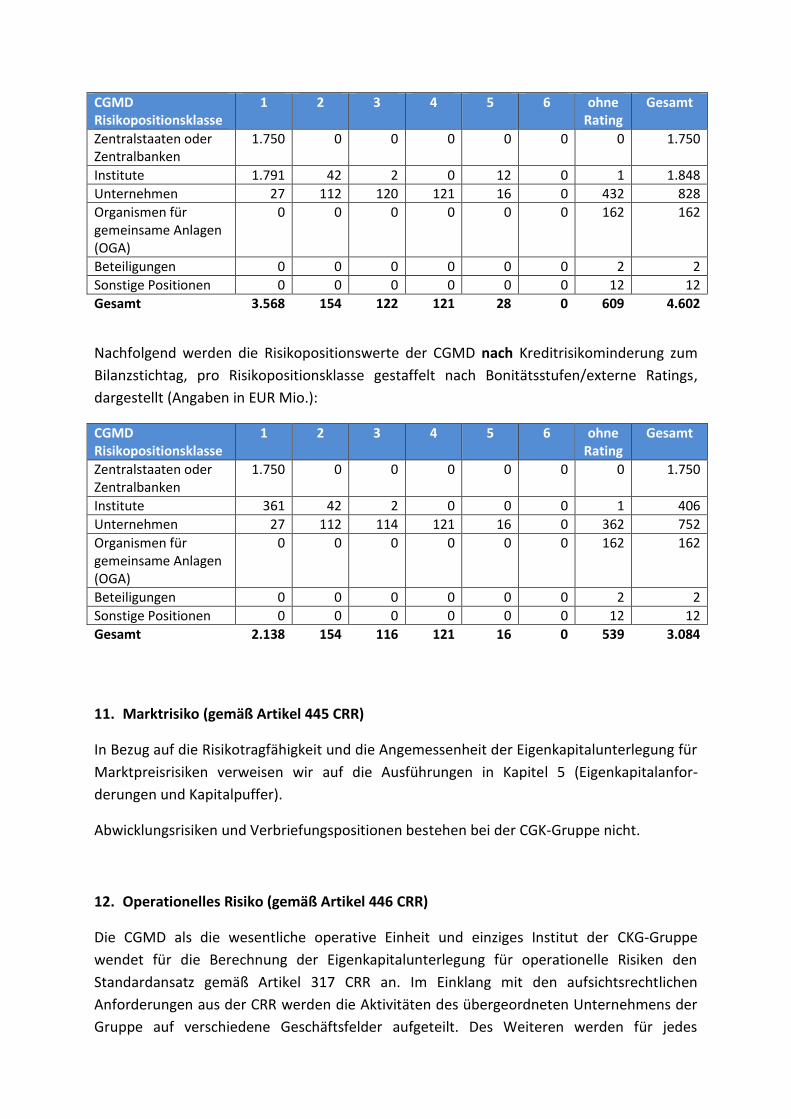

Nachfolgend werden die Risikopositionswerte der CGMD vor Kreditrisikominderung (Artikel

111 CRR) zum Bilanzstichtag, pro Risikopositionsklasse gestaffelt nach

Bonitätsstufen/externe Ratings, dargestellt (Angaben in EUR Mio.):

CGMD Risikopositionsklasse

1 2 3 4 5 6 ohne Rating

Gesamt

CGMD Risikopositionsklasse

1 2 3 4 5 6 ohne Rating

Gesamt

Zentralstaaten oder Zentralbanken

1.750 0 0 0 0 0 0 1.750

Institute 1.791 42 2 0 12 0 1 1.848

Unternehmen 27 112 120 121 16 0 432 828

Organismen für gemeinsame Anlagen (OGA)

0 0 0 0 0 0 162 162

Beteiligungen 0 0 0 0 0 0 2 2

Sonstige Positionen 0 0 0 0 0 0 12 12

Gesamt 3.568 154 122 121 28 0 609 4.602

Nachfolgend werden die Risikopositionswerte der CGMD nach Kreditrisikominderung zum

Bilanzstichtag, pro Risikopositionsklasse gestaffelt nach Bonitätsstufen/externe Ratings,

dargestellt (Angaben in EUR Mio.):

CGMD Risikopositionsklasse

1 2 3 4 5 6 ohne Rating

Gesamt

Zentralstaaten oder Zentralbanken

1.750 0 0 0 0 0 0 1.750

Institute 361 42 2 0 0 0 1 406

Unternehmen 27 112 114 121 16 0 362 752

Organismen für gemeinsame Anlagen (OGA)

0 0 0 0 0 0 162 162

Beteiligungen 0 0 0 0 0 0 2 2

Sonstige Positionen 0 0 0 0 0 0 12 12

Gesamt 2.138 154 116 121 16 0 539 3.084

11. Marktrisiko (gemäß Artikel 445 CRR)

In Bezug auf die Risikotragfähigkeit und die Angemessenheit der Eigenkapitalunterlegung für

Marktpreisrisiken verweisen wir auf die Ausführungen in Kapitel 5 (Eigenkapitalanfor-

derungen und Kapitalpuffer).

Abwicklungsrisiken und Verbriefungspositionen bestehen bei der CGK-Gruppe nicht.

12. Operationelles Risiko (gemäß Artikel 446 CRR)

Die CGMD als die wesentliche operative Einheit und einziges Institut der CKG-Gruppe

wendet für die Berechnung der Eigenkapitalunterlegung für operationelle Risiken den

Standardansatz gemäß Artikel 317 CRR an. Im Einklang mit den aufsichtsrechtlichen

Anforderungen aus der CRR werden die Aktivitäten des übergeordneten Unternehmens der

Gruppe auf verschiedene Geschäftsfelder aufgeteilt. Des Weiteren werden für jedes

regulatorische Geschäftsfeld die relevanten Indikatoren bzw. Bruttoerträge identifiziert. In

diesem Zusammenhang ist es eine zentrale Annahme des Standardansatzes, dass die Höhe

der Bruttoerträge der jeweiligen Geschäftsfelder des übergeordneten Unternehmens

maßgeblich für die Abschätzung des Umfangs operationeller Risiken ist. Die Bruttoerträge

stellen somit eine entscheidende Einflussgröße für die Berechnung der Eigenkapitalunter-

legung dar. Bei den Bruttoerträgen handelt es sich um die erfolgswirksamen Positionen

gemäß Artikel 316 CRR der geprüften Jahresabschlüsse des jeweiligen Unternehmens der

letzten drei Geschäftsjahre.

13. Risiko aus nicht im Handelsbuch enthaltenen Beteiligungspositionen (gemäß Artikel

447 CRR)

Die CKG-Gruppe hält nicht börsenfähige Beteiligungen an folgenden Unternehmen im

Anlagebuch:

Liquiditäts-Konsortialbank GmbH i. L., Frankfurt am Main,

True Sale International GmbH, Frankfurt am Main,

GAF Active Life 1 Renditebeteiligungs GmbH & Co. KG, Nidderau,

Börse Stuttgart Cats GmbH, Stuttgart

Die Bewertung der Beteiligungen erfolgt gemäß den handelsrechtlichen Vorschriften zu

Anschaffungskosten. Ihr Buchwert zum 30. November 2014 betrug EUR 1.353.556.

14. Zinsrisiko aus nicht im Handelsbuch enthaltenen Positionen (gemäß Artikel 448 CRR)

Die Beurteilung des Zinsänderungsrisikos wird vom Bereich „Corporate Treasury“ der CGMD

im Rahmen von regelmäßig stattfindenden Sitzungen des Asset Liability Committees (ALCO)

vorgenommen. Dem ALCO gehört der Vorstand der CGMD und verschiedene Abteilungs-

leiter an.

Die Steuerung des Zinsänderungsrisikos im Anlagebuch erfolgt auf der Grundlage von

Sensitivitätsanalysen für verschiedene Währungen und Laufzeitbänder. Messgröße ist die

DV01-Kennzahl, mit der die ergebniswirksame Auswirkung einer Verschiebung der Zinskurve

um einen Basispunkt ermittelt wird.

Die Höhe des auf dieser Basis berechneten potenziellen Verlustes beträgt am Bilanzstichtag

bei einer Zinsänderung um +/- 200 Basispunkte TUSD -5 (Vorjahr: TUSD -640). Die dadurch

verursachte Änderung des Barwerts des Anlagebuchs lag Im Geschäftsjahr 2013/2014 jeweils

deutlich unterhalb der vorgegebenen Schranke von 20% der Eigenmittel.

15. Risiko aus Verbriefungspositionen (gemäß Artikel 449 CRR)

Die CKG-Gruppe hält keine Verbriefungspositionen.

16. Vergütungspolitik (gemäß Artikel 450 CRR)

Die CGMD ist kein bedeutendes Institut gemäß § 17 Institutsvergütungsverordnung

(InstitutsVergV), da die Summe der Aktiva und Passiva der Bilanz im Durchschnitt an den

jeweiligen Stichtagen der letzten drei abgeschlossenen Geschäftsjahre EUR 15 Mrd. nicht

erreicht bzw. überschritten hat und auch die anderen Kriterien nicht erfüllt sind.

Die Offenlegungspflichten gemäß Artikel 450 CRR beziehen sich auf Mitarbeitergruppen,

deren Tätigkeit sich wesentlich auf das Risikoprofil der Bank auswirkt. Die diesbezügliche

Offenlegung der CKG-Gruppe erfolgt unter Berücksichtigung der Verhältnismäßigkeit gemäß

Artikels 450 Absatz 2 Satz 2 CRR vor dem Hintergrund, dass die CGMD kein bedeutendes

Institut im Sinne der InstitutsVergV ist.

Die Vergütung der bei der CGMD tätigen Personen stellt sich im Geschäftsjahr 2014 in

zusammengefasster Form wie folgt dar:

2013/2014 TEUR

Fixe Vergütung 33.943

Variable Vergütung 22.589

Gesamtvergütung 56.532

Anzahl der Begünstigten der variablen Vergütung 230

Die wesentlichen Grundlagen der Vergütungssystematik ergeben sich aus der „German

Remuneration Policy“ und dem Leitfaden Institutsvergütung. Danach regeln die Verträge,

dass neben dem Festgehalt eine variable Vergütung erfolgen kann. Die Höhe der variablen

Vergütung bemisst sich für Mitarbeiter und Geschäftsleitung nach deren persönlichen

Leistungen, dem Erfolgsbeitrag des entsprechenden Geschäftsbereichs sowie dem Gesamt-

erfolg.

Die variable Vergütung der Mitarbeiter kann unmittelbare und hinausgeschobene Barkom-

ponenten sowie aktienbasierte Elemente beinhalten. Die Zahlung der variablen Vergütung

im Falle von unmittelbaren Barkomponenten erfolgt im Februar des darauffolgenden Jahres

bzw. ab einer bestimmten Bonushöhe in Teilen gestreckt über einen Zeitraum von drei bis

vier Jahren, wobei die hinausgeschobenen Barkomponenten bei Eintritt festgelegter

Voraussetzungen auch verfallen können. Für weitere Einzelheiten bezüglich des

Vergütungssystems verweisen wir auf den Vergütungsbericht gemäß § 7 InstitutsVergV

(http://www.citibank.de/download/ Remuneration_Report_2013_2014.pdf).

17. Verschuldung (gemäß Artikel 451 CRR)

Gemäß Delegiertem Rechtsakt zur Verschuldungsquote besteht eine entsprechende

Offenlegungspflicht erst ab dem Jahr 2015.

18. Anwendung des IRB-Ansatzes auf Kreditrisiken (gemäß Artikel 452 CRR)

Die CKG-Gruppe verwendet zur Ermittlung der Eigenmittelanforderungen für Kreditrisiken

den Kreditrisiko-Standardansatz (KSA) und nicht den IRB-Ansatz. Daher entfällt eine

entsprechende Offenlegung.

19. Verwendung von Kreditrisikominderungstechniken (gemäß Artikel 453 CRR)

Bilanzielles oder außerbilanzielles Netting wird nicht durchgeführt.

Bei den entgegen genommenen Sicherheiten handelt es sich hauptsächlich um Bar- und

Wertpapiersicherheiten, die vom Konzernunternehmen Citibank N.A. New York, Zweigstelle

Frankfurt gewährt wurden und um Hermes-Bürgschaften. Die Sicherheiten werden zum

Nominalwert angesetzt.

Markt- und Kreditrisikokonzentrationen innerhalb der Kreditrisikominderung sind aufgrund

der fast ausschließlichen Besicherung durch Bar- und Wertpapiersicherheiten nicht

signifikant.

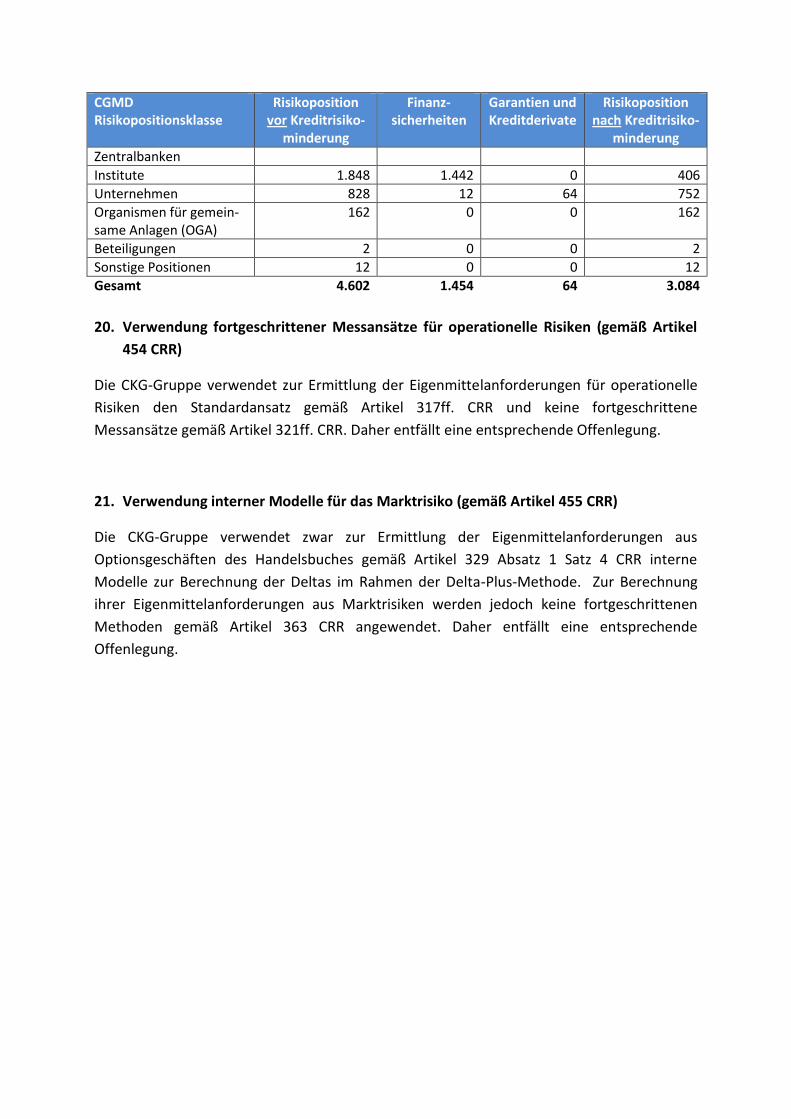

Nachfolgend werden die Risikopositionswerte der CKG-Gruppe und der CGMD zum

Bilanzstichtag, pro Risikopositionsklasse gestaffelt nach Kreditrisikominderungsarten gemäß

Artikel 453 f) und g) CCR, dargestellt (Angaben in EUR Mio.):

CGK-Gruppe Risikopositionsklasse

Risikoposition vor Kreditrisiko-

minderung

Finanz- sicherheiten

Garantien und Kreditderivate

Risikoposition nach Kreditrisiko-

minderung

Zentralstaaten oder Zentralbanken

1.750 0 0 1.750

Institute 2.876 1.442 0 1.434

Unternehmen 828 12 64 752

Organismen für gemein-same Anlagen (OGA)

162 0 0 162

Beteiligungen 2 0 0 2

Sonstige Positionen 12 0 0 12

Gesamt 5.630 1.454 64 4.112

CGMD Risikopositionsklasse

Risikoposition vor Kreditrisiko-

minderung

Finanz- sicherheiten

Garantien und Kreditderivate

Risikoposition nach Kreditrisiko-

minderung

Zentralstaaten oder 1.750 0 0 1.750

CGMD Risikopositionsklasse

Risikoposition vor Kreditrisiko-

minderung

Finanz- sicherheiten

Garantien und Kreditderivate

Risikoposition nach Kreditrisiko-

minderung

Zentralbanken

Institute 1.848 1.442 0 406

Unternehmen 828 12 64 752

Organismen für gemein-same Anlagen (OGA)

162 0 0 162

Beteiligungen 2 0 0 2

Sonstige Positionen 12 0 0 12

Gesamt 4.602 1.454 64 3.084

20. Verwendung fortgeschrittener Messansätze für operationelle Risiken (gemäß Artikel

454 CRR)

Die CKG-Gruppe verwendet zur Ermittlung der Eigenmittelanforderungen für operationelle

Risiken den Standardansatz gemäß Artikel 317ff. CRR und keine fortgeschrittene

Messansätze gemäß Artikel 321ff. CRR. Daher entfällt eine entsprechende Offenlegung.

21. Verwendung interner Modelle für das Marktrisiko (gemäß Artikel 455 CRR)

Die CKG-Gruppe verwendet zwar zur Ermittlung der Eigenmittelanforderungen aus

Optionsgeschäften des Handelsbuches gemäß Artikel 329 Absatz 1 Satz 4 CRR interne

Modelle zur Berechnung der Deltas im Rahmen der Delta-Plus-Methode. Zur Berechnung

ihrer Eigenmittelanforderungen aus Marktrisiken werden jedoch keine fortgeschrittenen

Methoden gemäß Artikel 363 CRR angewendet. Daher entfällt eine entsprechende

Offenlegung.

22. Anhang

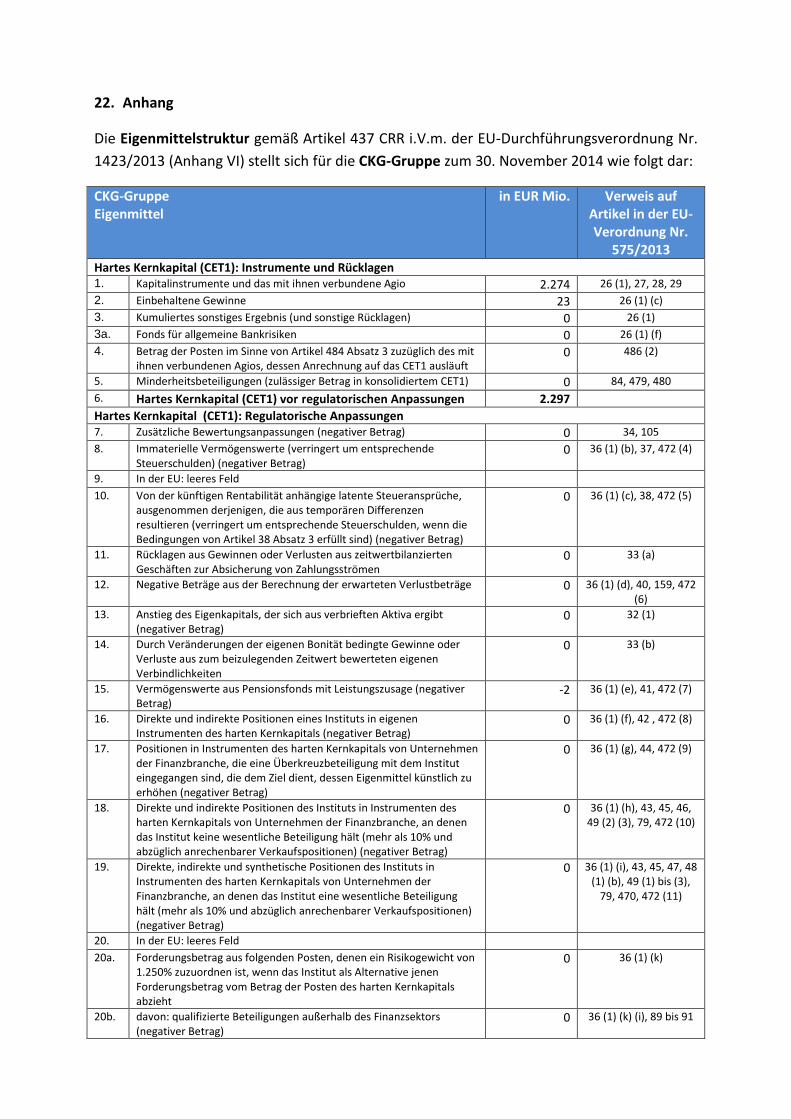

Die Eigenmittelstruktur gemäß Artikel 437 CRR i.V.m. der EU-Durchführungsverordnung Nr.

1423/2013 (Anhang VI) stellt sich für die CKG-Gruppe zum 30. November 2014 wie folgt dar:

CKG-Gruppe Eigenmittel

in EUR Mio. Verweis auf Artikel in der EU-Verordnung Nr.

575/2013 Hartes Kernkapital (CET1): Instrumente und Rücklagen 1. Kapitalinstrumente und das mit ihnen verbundene Agio 2.274 26 (1), 27, 28, 29

2. Einbehaltene Gewinne 23 26 (1) (c)

3. Kumuliertes sonstiges Ergebnis (und sonstige Rücklagen) 0 26 (1)

3a. Fonds für allgemeine Bankrisiken 0 26 (1) (f)

4. Betrag der Posten im Sinne von Artikel 484 Absatz 3 zuzüglich des mit ihnen verbundenen Agios, dessen Anrechnung auf das CET1 ausläuft

0 486 (2)

5. Minderheitsbeteiligungen (zulässiger Betrag in konsolidiertem CET1) 0 84, 479, 480

6. Hartes Kernkapital (CET1) vor regulatorischen Anpassungen 2.297

Hartes Kernkapital (CET1): Regulatorische Anpassungen

7. Zusätzliche Bewertungsanpassungen (negativer Betrag) 0 34, 105

8. Immaterielle Vermögenswerte (verringert um entsprechende Steuerschulden) (negativer Betrag)

0 36 (1) (b), 37, 472 (4)

9. In der EU: leeres Feld

10. Von der künftigen Rentabilität anhängige latente Steueransprüche, ausgenommen derjenigen, die aus temporären Differenzen resultieren (verringert um entsprechende Steuerschulden, wenn die Bedingungen von Artikel 38 Absatz 3 erfüllt sind) (negativer Betrag)

0 36 (1) (c), 38, 472 (5)

11. Rücklagen aus Gewinnen oder Verlusten aus zeitwertbilanzierten Geschäften zur Absicherung von Zahlungsströmen

0 33 (a)

12. Negative Beträge aus der Berechnung der erwarteten Verlustbeträge 0 36 (1) (d), 40, 159, 472 (6)

13. Anstieg des Eigenkapitals, der sich aus verbrieften Aktiva ergibt (negativer Betrag)

0 32 (1)

14. Durch Veränderungen der eigenen Bonität bedingte Gewinne oder Verluste aus zum beizulegenden Zeitwert bewerteten eigenen Verbindlichkeiten

0 33 (b)

15. Vermögenswerte aus Pensionsfonds mit Leistungszusage (negativer Betrag)

-2 36 (1) (e), 41, 472 (7)

16. Direkte und indirekte Positionen eines Instituts in eigenen Instrumenten des harten Kernkapitals (negativer Betrag)

0 36 (1) (f), 42 , 472 (8)

17. Positionen in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, die eine Überkreuzbeteiligung mit dem Institut eingegangen sind, die dem Ziel dient, dessen Eigenmittel künstlich zu erhöhen (negativer Betrag)

0 36 (1) (g), 44, 472 (9)

18. Direkte und indirekte Positionen des Instituts in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält (mehr als 10% und abzüglich anrechenbarer Verkaufspositionen) (negativer Betrag)

0 36 (1) (h), 43, 45, 46, 49 (2) (3), 79, 472 (10)

19. Direkte, indirekte und synthetische Positionen des Instituts in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält (mehr als 10% und abzüglich anrechenbarer Verkaufspositionen) (negativer Betrag)

0 36 (1) (i), 43, 45, 47, 48 (1) (b), 49 (1) bis (3),

79, 470, 472 (11)

20. In der EU: leeres Feld

20a. Forderungsbetrag aus folgenden Posten, denen ein Risikogewicht von 1.250% zuzuordnen ist, wenn das Institut als Alternative jenen Forderungsbetrag vom Betrag der Posten des harten Kernkapitals abzieht

0 36 (1) (k)

20b. davon: qualifizierte Beteiligungen außerhalb des Finanzsektors (negativer Betrag)

0 36 (1) (k) (i), 89 bis 91

CKG-Gruppe Eigenmittel

in EUR Mio. Verweis auf Artikel in der EU-Verordnung Nr.

575/2013 20c. davon: Verbriefungspositionen (negativer Betrag) 0 36 (1) (k) (ii), 243 (1)

(b), 244 (1) (b), 258

20d. davon: Vorleistungen (negativer Betrag) 0 36 (1) (k) (iii), 379 (3)

21. Von der künftigen Rentabilität abhängige latente Steueransprüche, die aus temporären Differenzen resultieren (über dem Schwellenwert von 10%, verringert um entsprechende Steuerschulden, wenn die Bedingungen von Artikel 38 Absatz 3 erfüllt sind) (negativer Betrag)

0 36 (1) (c), 38, 48 (1) (a), 470, 472 (5)

22. Betrag, der über dem Schwellenwert von 15% liegt (negativer Betrag) 0 48 (1)

23. davon: direkte und indirekte Positionen des Instituts in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält

0 36 (1) (i), 48 (1) (b), 470, 472 (11)

24. In der EU: leeres Feld

25. davon: von der künftigen Rentabilität abhängige latente Steueransprüche, die aus temporären Differenzen resultieren

0 36 (1) (c), 38, 48 (1) (a), 470, 472 (5)

25a. Verluste des laufenden Geschäftsjahres (negativer Betrag) 0 36 (1) (a), 472 (3)

25b. Vorsehbare steuerliche Belastung auf Posten des harten Kernkapitals (negativer Betrag)

0 36 (1) (l)

26. Regulatorische Anpassungen des harten Kernkapitals in Bezug auf Beträge, die der Vor-CRR-Behandlung unterliegen

0

26a. Regulatorische Anpassungen im Zusammenhang mit nicht realisierten Gewinnen und Verlusten gemäß Artikel 467 und 468

0

26a1. davon: Abzugs- und Korrekturposten für nicht realisierte Verluste 0 467

26a2. davon: Abzugs- und Korrekturposten für nicht realisierte Gewinne 0 468

26b. Vom harten Kernkapital in Abzug zu bringender oder hinzuzurechnender Betrag in Bezug auf zusätzliche Abzugs- und Korrekturposten und gemäß der Vor-CRR-Behandlung erforderliche Abzüge

0 481

27. Betrag der von den Posten des zusätzlichen Kernkapitals in Abzug zu bringenden Posten, der das zusätzliche Kernkapital des Instituts überschreitet (negativer Betrag)

0 36 (1) (j)

28. Regulatorische Anpassungen des harten Kernkapitals (CET1) insgesamt

-2

29. Hartes Kernkapital (CET1) 2.295

44. Zusätzliches Kernkapital (AT1) 0

45. Kernkapital (T1 = CET1 + AT1) 2.295

58. Ergänzungskapital (T2) 0

59. Eigenkapital insgesamt (TC = T1 + T2) 2.295

59a. Risikogewichtete Aktiva in Bezug auf Beträge, die der Vor-CRR-Behandlung und Behandlungen während der Übergangszeit unterliegen, für die Auslaufregelungen gemäß der Verordnung (EU) Nr. 575/2013 gelten (d.h. CRR-Restbeträge)

0

60. Risikogewichtete Aktiva insgesamt 1.907

Eigenkapitalquoten und -puffer 61. Harte Kernkapitalquote (ausgedrückt als Prozentsatz des

Gesamtforderungsbetrages) 120% 92 (2) (a), 465

62. Kernkapitalquote (ausgedrückt als Prozentsatz des Gesamtforderungsbetrages)

120% 92 (2) (b), 465

63. Gesamtkapitalquote (ausgedrückt als Prozentsatz des Gesamtforderungsbetrages)

120% 92 (2) (c)

64. Institutsspezifische Anforderung an Kapitalpuffer (Mindestanforderung an die harte Kernkapitalquote nach Artikel 92 Absatz 1 Buchstabe a, zuzüglich der Anforderungen an Kapitalerhaltungspuffer und antizyklische Kapitalpuffer, Systemrisikopuffer und Puffer für systemrelevante Institute (G-SRI

- CRD 128, 129, 130

CKG-Gruppe Eigenmittel

in EUR Mio. Verweis auf Artikel in der EU-Verordnung Nr.

575/2013 oder A-SRI), ausgedrückt als Prozentsatz des Gesamtforderungsbetrages

65. davon: Kapitalerhaltungspuffer -

66. davon: antizyklischer Kapitalpuffer -

67. davon: antizyklischer Systemrisikopuffer -

67a. davon: Puffer für global systemrelevante Institute (G-SRI) oder andere systemrelevante Institute (A-SRI)

- CRD 131

68. Verfügbares hartes Kernkapital für die Puffer (ausgedrückt als Prozentsatz des Gesamtforderungsbetrags)

- CRD 128

69. (In EU-Verordnung nicht relevant)

70. (In EU-Verordnung nicht relevant)

71. (In EU-Verordnung nicht relevant)

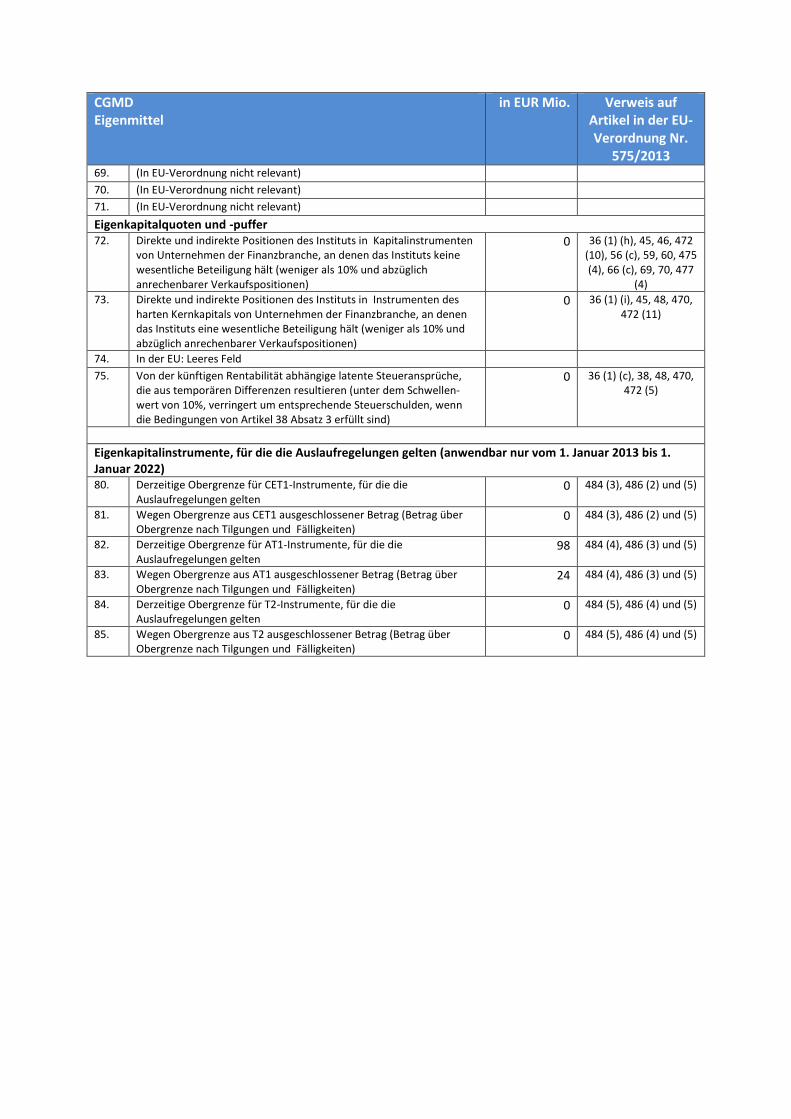

Eigenkapitalquoten und -puffer 72. Direkte und indirekte Positionen des Instituts in Kapitalinstrumenten

von Unternehmen der Finanzbranche, an denen das Instituts keine wesentliche Beteiligung hält (weniger als 10% und abzüglich anrechenbarer Verkaufspositionen)

0 36 (1) (h), 45, 46, 472 (10), 56 (c), 59, 60, 475 (4), 66 (c), 69, 70, 477

(4)

73. Direkte und indirekte Positionen des Instituts in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Instituts eine wesentliche Beteiligung hält (weniger als 10% und abzüglich anrechenbarer Verkaufspositionen)

0 36 (1) (i), 45, 48, 470, 472 (11)

74. In der EU: Leeres Feld

75. Von der künftigen Rentabilität abhängige latente Steueransprüche, die aus temporären Differenzen resultieren (unter dem Schwellen- wert von 10%, verringert um entsprechende Steuerschulden, wenn die Bedingungen von Artikel 38 Absatz 3 erfüllt sind)

0 36 (1) (c), 38, 48, 470, 472 (5)

Eigenkapitalinstrumente, für die die Auslaufregelungen gelten (anwendbar nur vom 1. Januar 2013 bis 1. Januar 2022) 80. Derzeitige Obergrenze für CET1-Instrumente, für die die

Auslaufregelungen gelten 0 484 (3), 486 (2) und (5)

81. Wegen Obergrenze aus CET1 ausgeschlossener Betrag (Betrag über Obergrenze nach Tilgungen und Fälligkeiten)

0 484 (3), 486 (2) und (5)

82. Derzeitige Obergrenze für AT1-Instrumente, für die die Auslaufregelungen gelten

0 484 (4), 486 (3) und (5)

83. Wegen Obergrenze aus AT1 ausgeschlossener Betrag (Betrag über Obergrenze nach Tilgungen und Fälligkeiten)

0 484 (4), 486 (3) und (5)

84. Derzeitige Obergrenze für T2-Instrumente, für die die Auslaufregelungen gelten

0 484 (5), 486 (4) und (5)

85. Wegen Obergrenze aus T2 ausgeschlossener Betrag (Betrag über Obergrenze nach Tilgungen und Fälligkeiten)

0 484 (5), 486 (4) und (5)

Die Eigenmittelstruktur gemäß Artikel 437 CRR i.V.m. der EU-Durchführungsverordnung Nr.

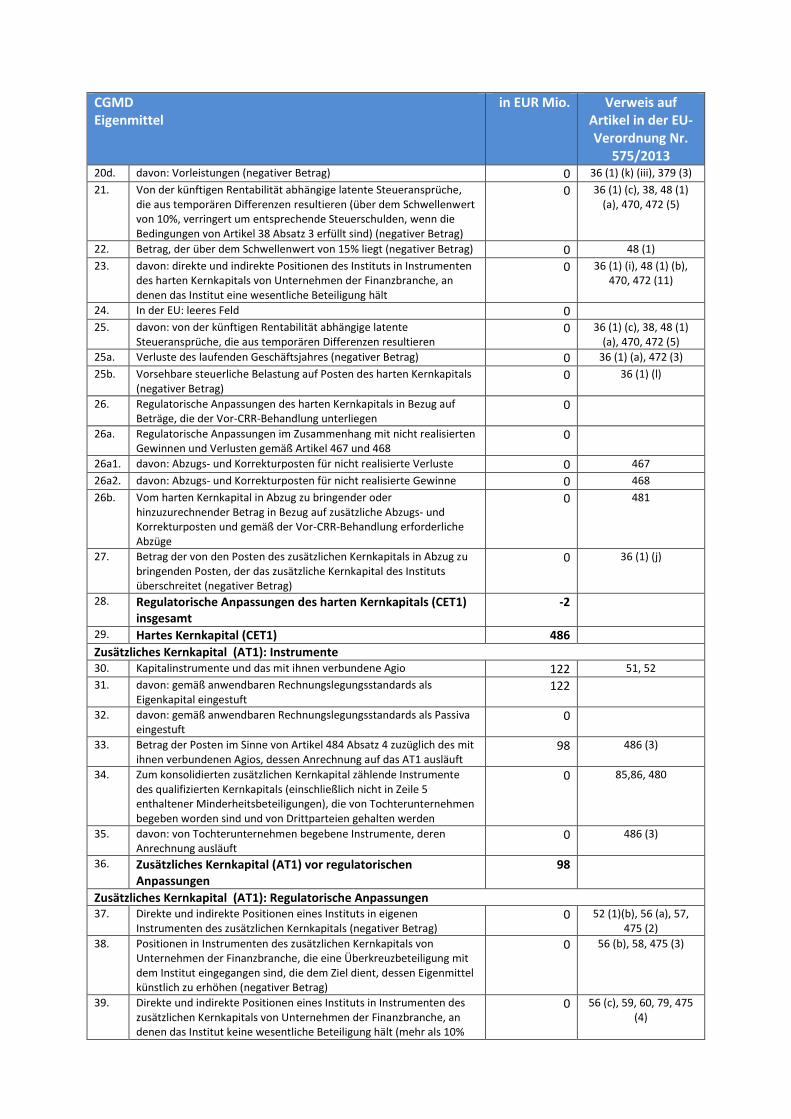

1423/2013 (Anhang VI) stellt sich für die CGMD zum 30. November 2014 wie folgt dar:

CGMD Eigenmittel

in EUR Mio. Verweis auf Artikel in der EU-Verordnung Nr.

575/2013 Hartes Kernkapital (CET1): Instrumente und Rücklagen 1. Kapitalinstrumente und das mit ihnen verbundene Agio 407 26 (1), 27, 28, 29

2. Einbehaltene Gewinne 61 26 (1) (c)

3. Kumuliertes sonstiges Ergebnis (und sonstige Rücklagen) 0 26 (1)

3a. Fonds für allgemeine Bankrisiken 20 26 (1) (f)

4. Betrag der Posten im Sinne von Artikel 484 Absatz 3 zuzüglich des mit ihnen verbundenen Agios, dessen Anrechnung auf das CET1 ausläuft

0 486 (2)

5. Minderheitsbeteiligungen (zulässiger Betrag in konsolidiertem CET1) 0 84, 479, 480

6. Hartes Kernkapital (CET1) vor regulatorischen Anpassungen 488

Hartes Kernkapital (CET1): Regulatorische Anpassungen

7. Zusätzliche Bewertungsanpassungen (negativer Betrag) 0 34, 105

8. Immaterielle Vermögenswerte (verringert um entsprechende Steuerschulden) (negativer Betrag)

0 36 (1) (b), 37, 472 (4)

9. In der EU: leeres Feld 0

10. Von der künftigen Rentabilität anhängige latente Steueransprüche, ausgenommen derjenigen, die aus temporären Differenzen resultieren (verringert um entsprechende Steuerschulden, wenn die Bedingungen von Artikel 38 Absatz 3 erfüllt sind) (negativer Betrag)

0 36 (1) (c), 38, 472 (5)

11. Rücklagen aus Gewinnen oder Verlusten aus zeitwertbilanzierten Geschäften zur Absicherung von Zahlungsströmen

0 33 (a)

12. Negative Beträge aus der Berechnung der erwarteten Verlustbeträge 0 36 (1) (d), 40, 159, 472 (6)

13. Anstieg des Eigenkapitals, der sich aus verbrieften Aktiva ergibt (negativer Betrag)

0 32 (1)

14. Durch Veränderungen der eigenen Bonität bedingte Gewinne oder Verluste aus zum beizulegenden Zeitwert bewerteten eigenen Verbindlichkeiten

0 33 (b)

15. Vermögenswerte aus Pensionsfonds mit Leistungszusage (negativer Betrag)

-2 36 (1) (e), 41, 472 (7)

16. Direkte und indirekte Positionen eines Instituts in eigenen Instrumenten des harten Kernkapitals (negativer Betrag)

0 36 (1) (f), 42 , 472 (8)

17. Positionen in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, die eine Überkreuzbeteiligung mit dem Institut eingegangen sind, die dem Ziel dient, dessen Eigenmittel künstlich zu erhöhen (negativer Betrag)

0 36 (1) (g), 44, 472 (9)

18. Direkte und indirekte Positionen des Instituts in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut keine wesentliche Beteiligung hält (mehr als 10% und abzüglich anrechenbarer Verkaufspositionen) (negativer Betrag)

0 36 (1) (h), 43, 45, 46, 49 (2) (3), 79, 472 (10)

19. Direkte, indirekte und synthetische Positionen des Instituts in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält (mehr als 10% und abzüglich anrechenbarer Verkaufspositionen) (negativer Betrag)

0 36 (1) (i), 43, 45, 47, 48 (1) (b), 49 (1) bis (3),

79, 470, 472 (11)

20. In der EU: leeres Feld

20a. Forderungsbetrag aus folgenden Posten, denen ein Risikogewicht von 1.250% zuzuordnen ist, wenn das Institut als Alternative jenen Forderungsbetrag vom Betrag der Posten des harten Kernkapitals abzieht

0 36 (1) (k)

20b. davon: qualifizierte Beteiligungen außerhalb des Finanzsektors (negativer Betrag)

0 36 (1) (k) (i), 89 bis 91

20c. davon: Verbriefungspositionen (negativer Betrag) 0 36 (1) (k) (ii), 243 (1) (b), 244 (1) (b), 258

CGMD Eigenmittel

in EUR Mio. Verweis auf Artikel in der EU-Verordnung Nr.

575/2013 20d. davon: Vorleistungen (negativer Betrag) 0 36 (1) (k) (iii), 379 (3)

21. Von der künftigen Rentabilität abhängige latente Steueransprüche, die aus temporären Differenzen resultieren (über dem Schwellenwert von 10%, verringert um entsprechende Steuerschulden, wenn die Bedingungen von Artikel 38 Absatz 3 erfüllt sind) (negativer Betrag)

0 36 (1) (c), 38, 48 (1) (a), 470, 472 (5)

22. Betrag, der über dem Schwellenwert von 15% liegt (negativer Betrag) 0 48 (1)

23. davon: direkte und indirekte Positionen des Instituts in Instrumenten des harten Kernkapitals von Unternehmen der Finanzbranche, an denen das Institut eine wesentliche Beteiligung hält

0 36 (1) (i), 48 (1) (b), 470, 472 (11)

24. In der EU: leeres Feld 0

25. davon: von der künftigen Rentabilität abhängige latente Steueransprüche, die aus temporären Differenzen resultieren

0 36 (1) (c), 38, 48 (1) (a), 470, 472 (5)

25a. Verluste des laufenden Geschäftsjahres (negativer Betrag) 0 36 (1) (a), 472 (3)

25b. Vorsehbare steuerliche Belastung auf Posten des harten Kernkapitals (negativer Betrag)

0 36 (1) (l)

26. Regulatorische Anpassungen des harten Kernkapitals in Bezug auf Beträge, die der Vor-CRR-Behandlung unterliegen

0

26a. Regulatorische Anpassungen im Zusammenhang mit nicht realisierten Gewinnen und Verlusten gemäß Artikel 467 und 468

0