Chapter 15-1 @Kris – AA YKPN LABA DITAHAN LABA DITAHAN Chapte Chapte r r 15b 15b Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Chapter 15-1 @Kris – AA YKPN

LABA DITAHANLABA DITAHAN

ChapteChapter r

15b15bIntermediate Accounting12th Edition

Kieso, Weygandt, and Warfield

Chapter 15-2 @Kris – AA YKPN

Laba DitahanLaba Ditahan

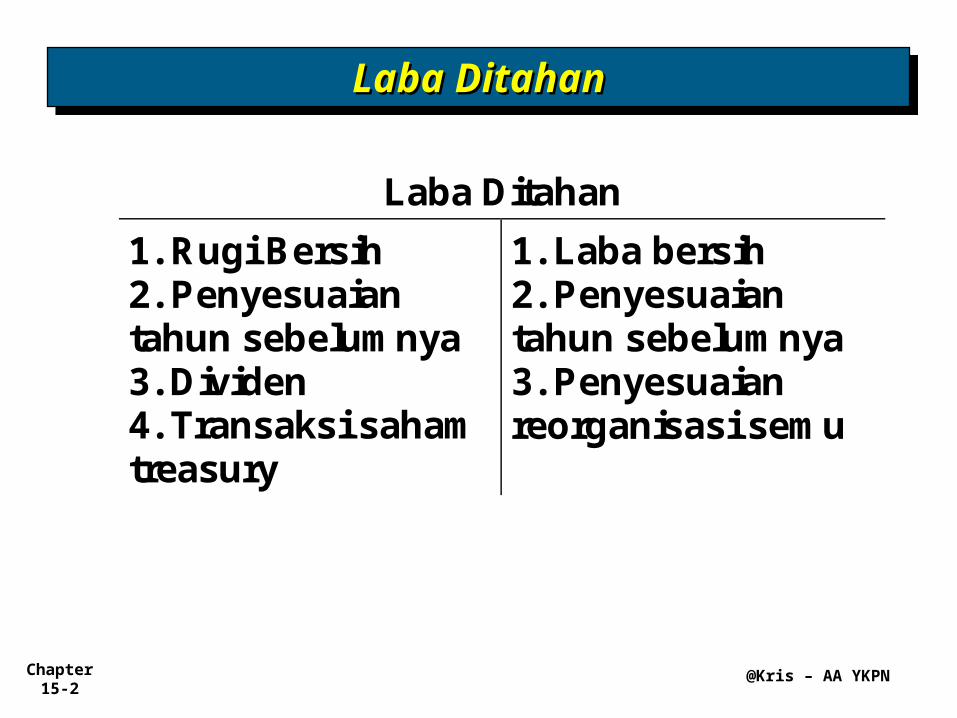

Laba Ditahan

1. Rugi Bersih 2. Penyesuaian tahun sebelum nya 3. Dividen 4. Transaksi saham treasury

1. Laba bersih 2. Penyesuaian tahun sebelum nya 3. Penyesuaian reorganisasi sem u

Chapter 15-3 @Kris – AA YKPN

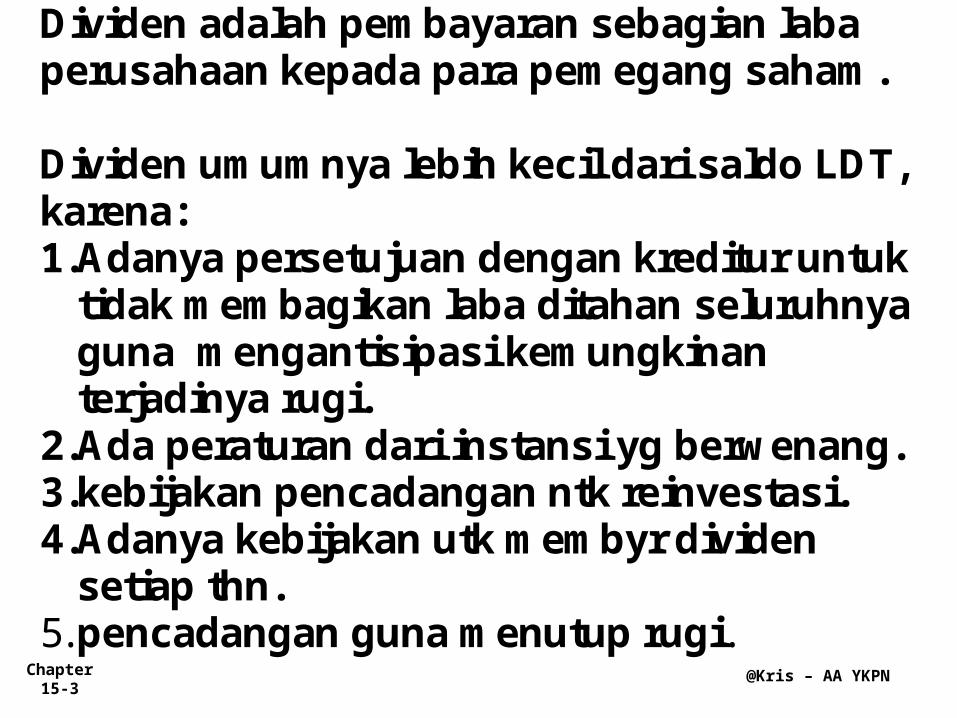

Dividen adalah pem bayaran sebagian laba perusahaan kepada para pem egang saham . Dividen um um nya lebih kecil dari saldo LDT, karena: 1. Adanya persetujuan dengan kreditur untuk tidak m em bagikan laba ditahan seluruhnya guna m engantisipasi kem ungkinan terjadinya rugi.

2. Ada peraturan dari instansi yg berw enang. 3. kebijakan pencadangan ntk reinvestasi. 4. Adanya kebijakan utk m em byr dividen setiap thn.

5. pencadangan guna m enutup rugi.

Chapter 15-4 @Kris – AA YKPN

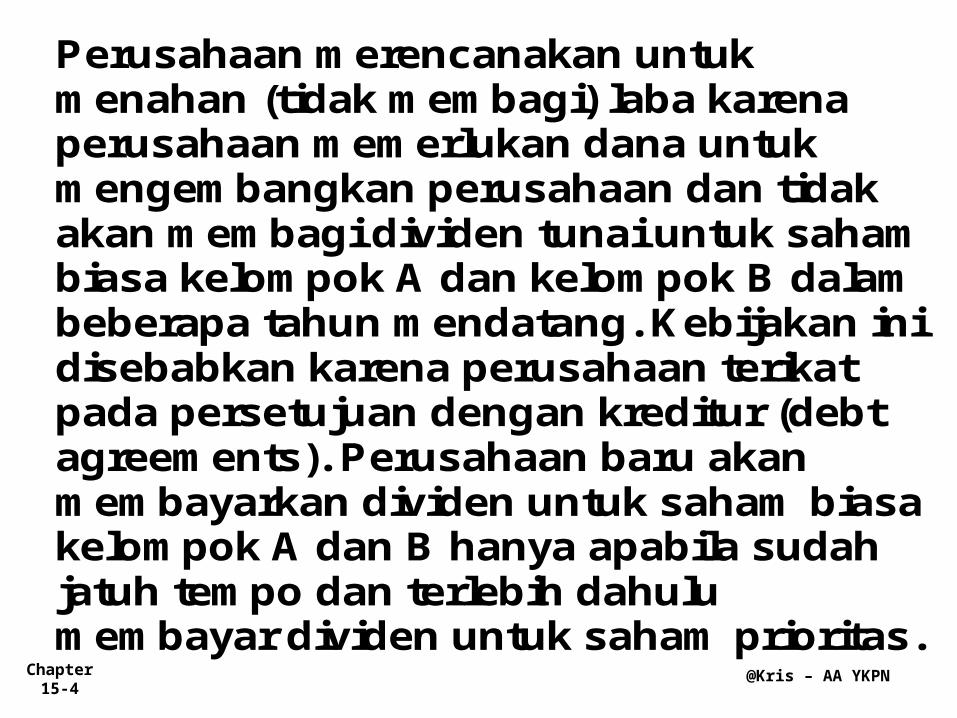

Perusahaan m erencanakan untuk m enahan (tidak m em bagi) laba karena perusahaan m em erlukan dana untuk m engem bangkan perusahaan dan tidak akan m em bagi dividen tunai untuk saham biasa kelom pok A dan kelom pok B dalam beberapa tahun m endatang. Kebijakan ini disebabkan karena perusahaan terikat pada persetujuan dengan kreditur (debt agreem ents). Perusahaan baru akan m em bayarkan dividen untuk saham biasa kelom pok A dan B hanya apabila sudah jatuh tem po dan terlebih dahulu m em bayar dividen untuk saham prioritas.

Chapter 15-5 @Kris – AA YKPN

Tanggal-tanggal yang berhubungan dengan dividen: 1. Tanggal pengum um an dividen.

Perusahaan akan m endebit rekening Laba Ditahan dan m engkredit rekening Utang Dividen.

2. Tanggal pencatatan pem egang saham yang berhak m enerim a pem bayaran dividen. Tidak ada jurnal yang dibuat.

3. Tanggal pem bayaran dividen. Perusahaan akan m endebit rekening Utang Dividen dan m engkredit rekening Kas.

Chapter 15-6 @Kris – AA YKPN

Jenis-jenis Dividen 1. Cash Dividend: dividen yang dibayarkan

dalam bentuk kas. 2. Property Dividend: dividen yang dibayarkan

dalam bentuk aktiva selain kas. 3. Liquidating Dividend (dividen likuidasi) 4. share Dividend (dividen saham ): yaitu

dividen yang diberikan kepada pem egang saham dalam bentuk saham .

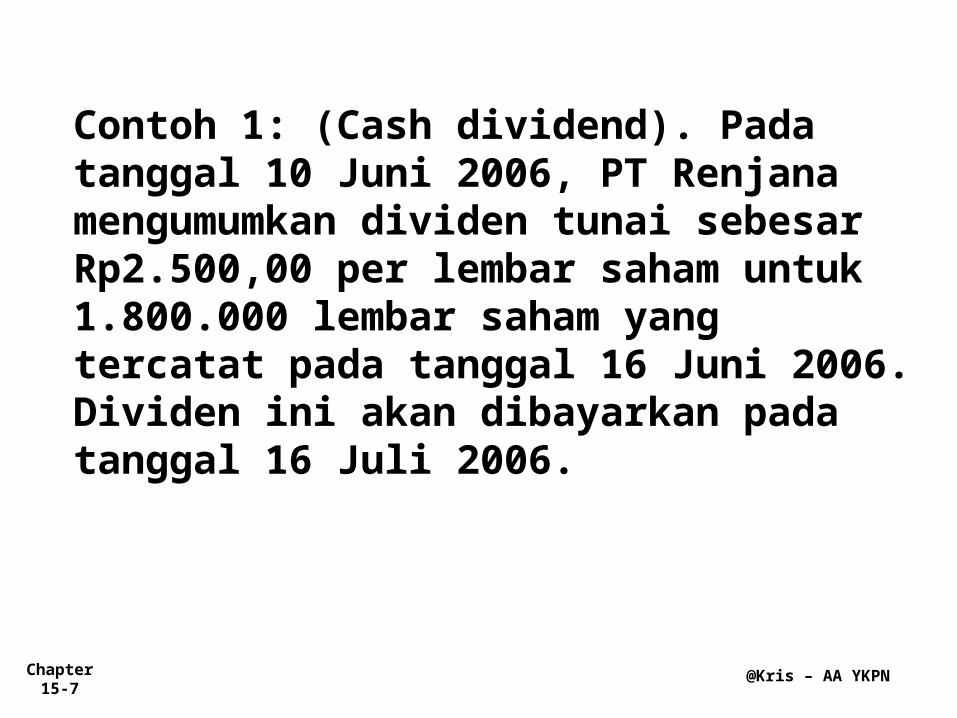

Chapter 15-7 @Kris – AA YKPN

Contoh 1: (Cash dividend). Pada tanggal 10 Juni 2006, PT Renjana mengumumkan dividen tunai sebesar Rp2.500,00 per lembar saham untuk 1.800.000 lembar saham yang tercatat pada tanggal 16 Juni 2006. Dividen ini akan dibayarkan pada tanggal 16 Juli 2006.

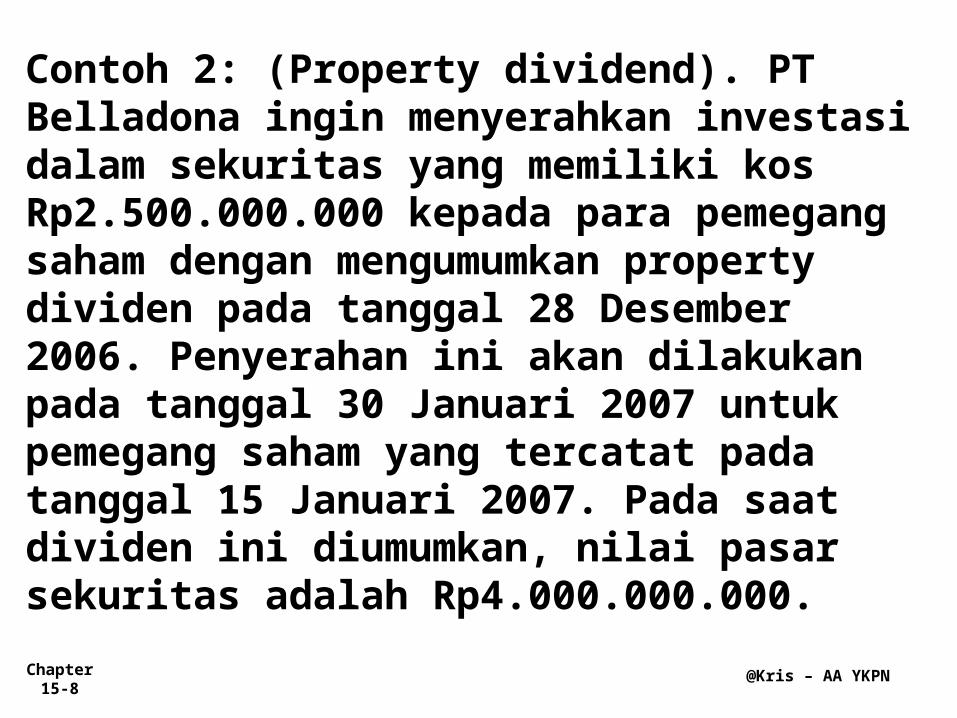

Chapter 15-8 @Kris – AA YKPN

Contoh 2: (Property dividend). PT Belladona ingin menyerahkan investasi dalam sekuritas yang memiliki kos Rp2.500.000.000 kepada para pemegang saham dengan mengumumkan property dividen pada tanggal 28 Desember 2006. Penyerahan ini akan dilakukan pada tanggal 30 Januari 2007 untuk pemegang saham yang tercatat pada tanggal 15 Januari 2007. Pada saat dividen ini diumumkan, nilai pasar sekuritas adalah Rp4.000.000.000.

Chapter 15-9 @Kris – AA YKPN

Contoh 4: (Liquidating dividend). PT Cempaka mengumumkan dividen tunai sebesar Rp2.400.000.000 dengan catatan Rp900.000.000 merupakan pembagian laba, sedangkan sisanya merupakan pengembalian modal.

Chapter 15-10 @Kris – AA YKPN

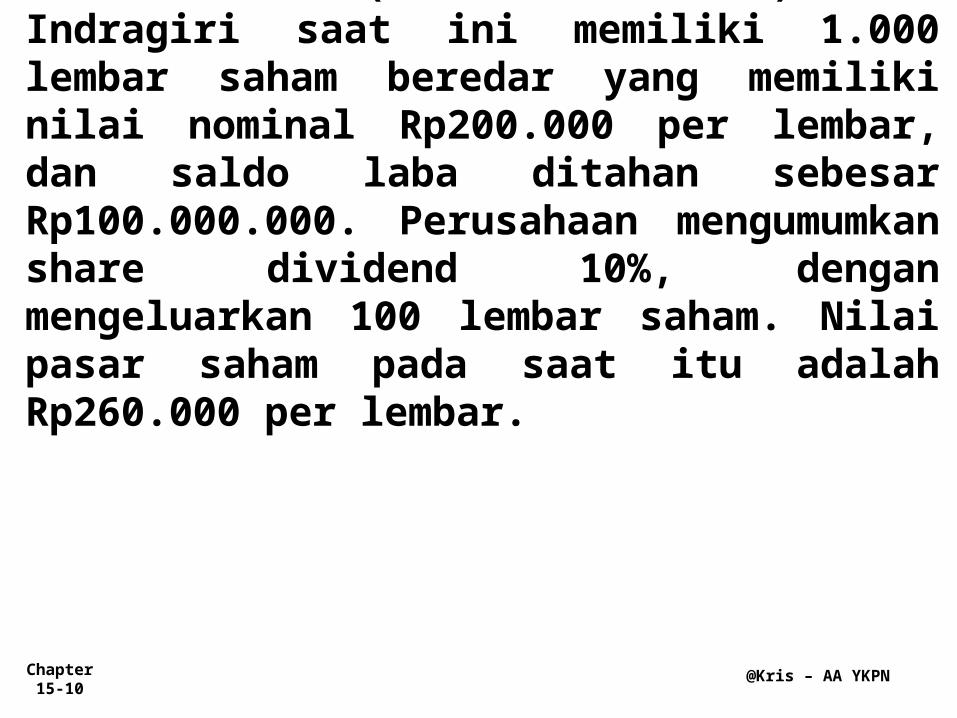

Contoh 5. (share Dividend). PT Indragiri saat ini memiliki 1.000 lembar saham beredar yang memiliki nilai nominal Rp200.000 per lembar, dan saldo laba ditahan sebesar Rp100.000.000. Perusahaan mengumumkan share dividend 10%, dengan mengeluarkan 100 lembar saham. Nilai pasar saham pada saat itu adalah Rp260.000 per lembar.

Chapter 15-11 @Kris – AA YKPN

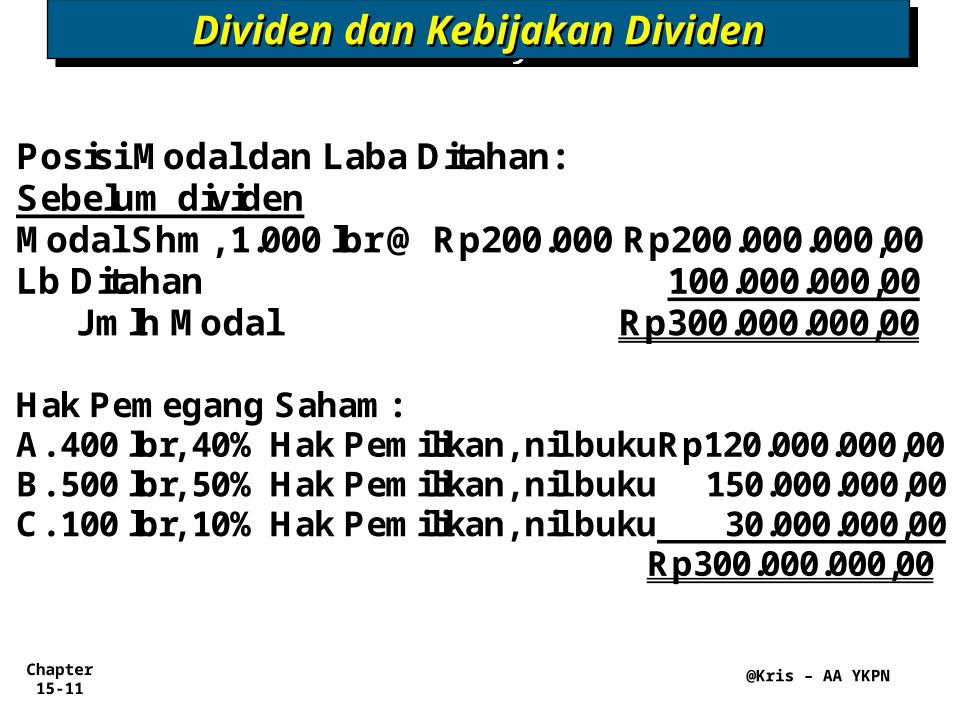

Dividen dan Kebijakan DividenDividen dan Kebijakan Dividen

Posisi M odal dan Laba Ditahan: Sebelum dividen M odal Shm , 1.000 lbr @ Rp200.000 Rp200.000.000,00 Lb Ditahan 100.000.000,00

Jm lh M odal Rp300.000.000,00 Hak Pem egang Saham : A. 400 lbr, 40% Hak Pem ilikan, nil bukuRp120.000.000,00 B. 500 lbr, 50% Hak Pem ilikan, nil buku 150.000.000,00 C. 100 lbr, 10% Hak Pem ilikan, nil buku 30.000.000,00

Rp300.000.000,00

Chapter 15-12 @Kris – AA YKPN

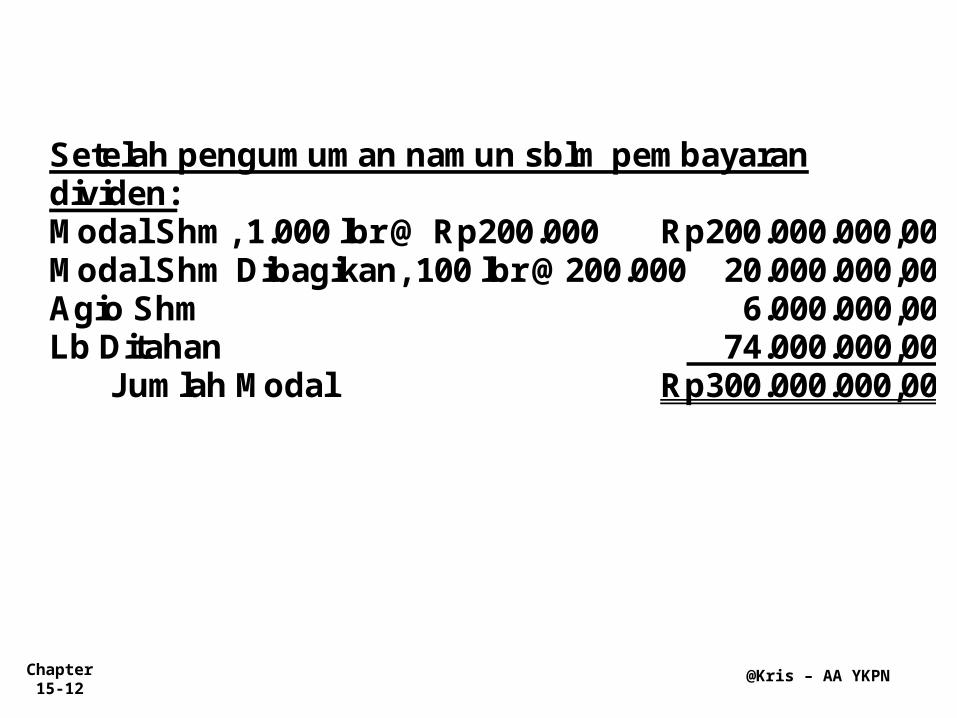

Setelah pengum um an nam un sblm pem bayaran dividen: M odal Shm , 1.000 lbr @ Rp200.000 Rp200.000.000,00 M odal Shm Dibagikan, 100 lbr @ 200.000 20.000.000,00 Agio Shm 6.000.000,00 Lb Ditahan 74.000.000,00

Jum lah M odal Rp300.000.000,00

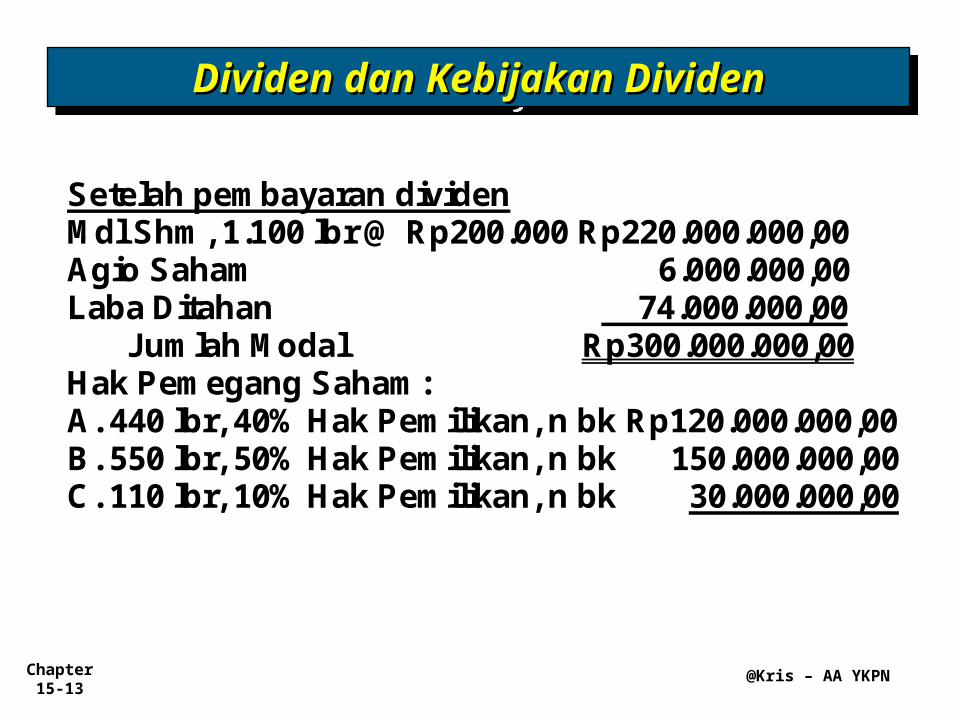

Chapter 15-13 @Kris – AA YKPN

Dividen dan Kebijakan DividenDividen dan Kebijakan Dividen

Setelah pem bayaran dividen M dl Shm , 1.100 lbr @ Rp200.000 Rp220.000.000,00 Agio Saham 6.000.000,00 Laba Ditahan 74.000.000,00

Jum lah M odal Rp300.000.000,00 Hak Pem egang Saham : A. 440 lbr, 40% Hak Pem ilikan, n bk Rp120.000.000,00 B. 550 lbr, 50% Hak Pem ilikan, n bk 150.000.000,00 C. 110 lbr, 10% Hak Pem ilikan, n bk 30.000.000,00

Chapter 15-14 @Kris – AA YKPN

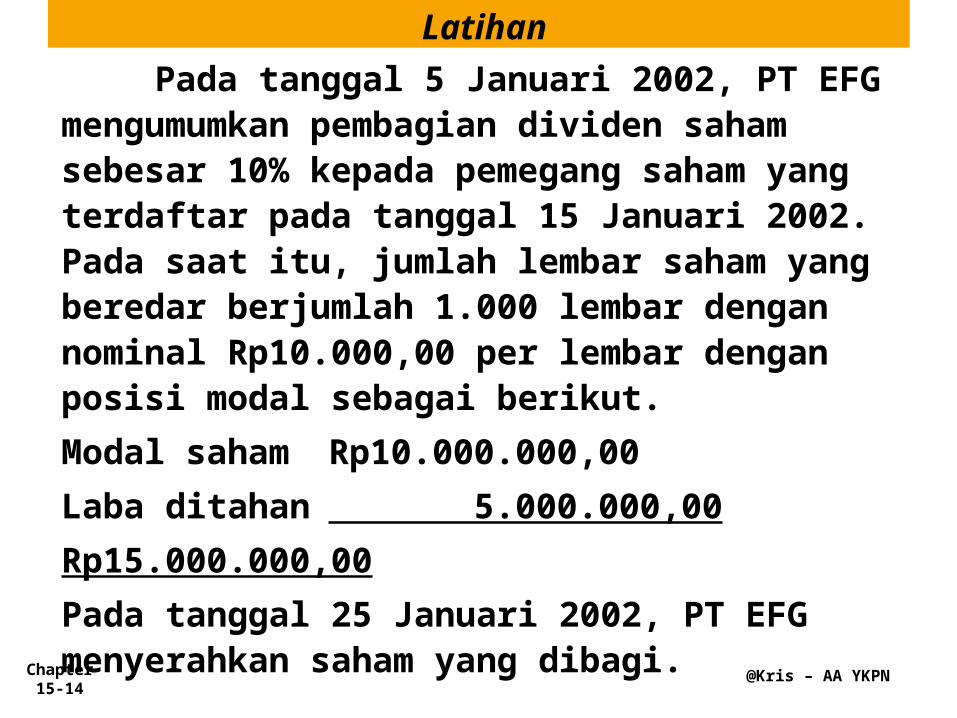

Latihan Pada tanggal 5 Januari 2002, PT EFG

mengumumkan pembagian dividen saham sebesar 10% kepada pemegang saham yang terdaftar pada tanggal 15 Januari 2002. Pada saat itu, jumlah lembar saham yang beredar berjumlah 1.000 lembar dengan nominal Rp10.000,00 per lembar dengan posisi modal sebagai berikut.Modal saham Rp10.000.000,00Laba ditahan 5.000.000,00Rp15.000.000,00Pada tanggal 25 Januari 2002, PT EFG menyerahkan saham yang dibagi.

Chapter 15-15 @Kris – AA YKPN

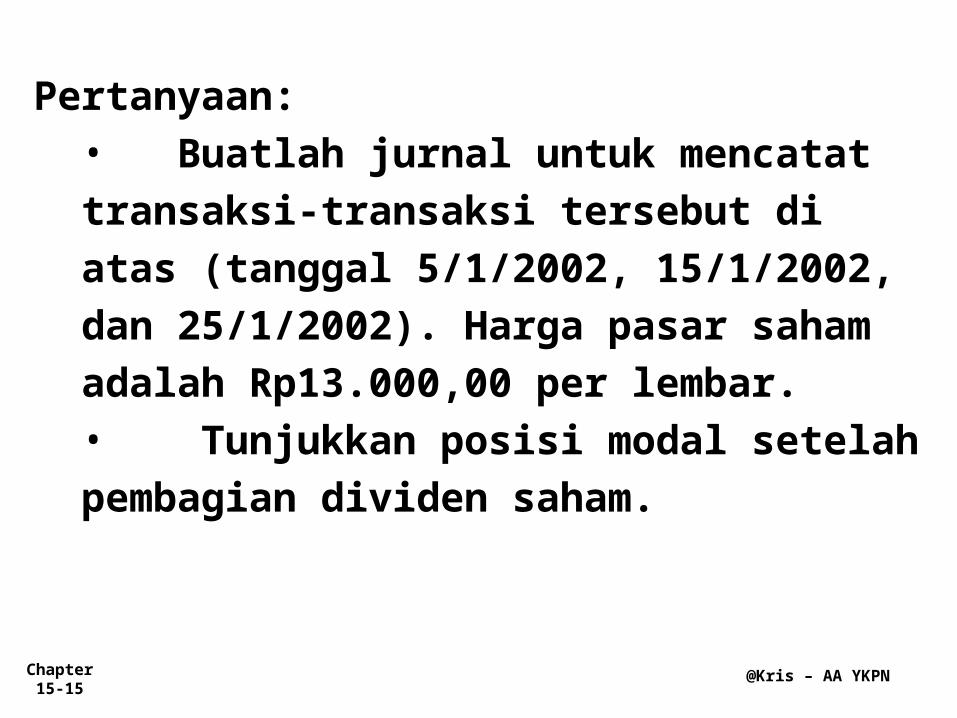

Pertanyaan:• Buatlah jurnal untuk mencatat transaksi-transaksi tersebut di atas (tanggal 5/1/2002, 15/1/2002, dan 25/1/2002). Harga pasar saham adalah Rp13.000,00 per lembar.• Tunjukkan posisi modal setelah pembagian dividen saham.

Chapter 15-16 @Kris – AA YKPN

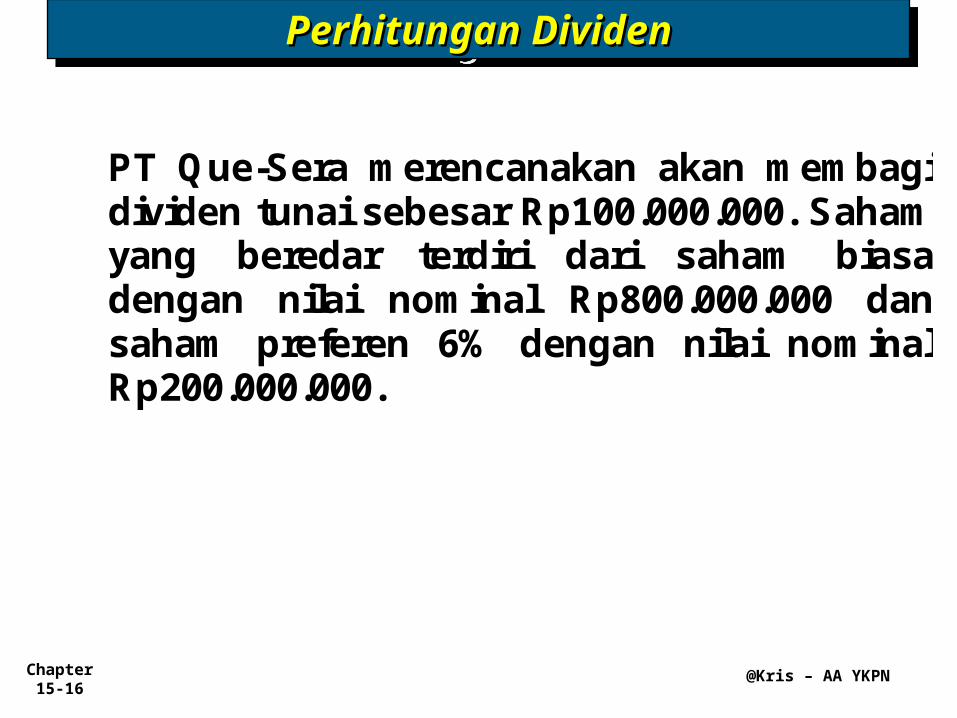

Perhitungan DividenPerhitungan Dividen

PT Que-Sera m erencanakan akan m em bagi dividen tunai sebesar Rp100.000.000. Saham yang beredar terdiri dari saham biasa dengan nilai nom inal Rp800.000.000 dan saham preferen 6% dengan nilai nom inal Rp200.000.000.

Chapter 15-17 @Kris – AA YKPN

share Splitsshare Splits

M erupakan upaya untuk m enurunkan nilai saham per lem bar

Tidak ada jurnal yang dibuat, cukup dibuatkan Memorandum Note yang m enunjukkan bahw a Nilai Nom inal per lem bar saham turun dan Jum lah lem bar saham juga naik.

Chapter 15-18 @Kris – AA YKPN

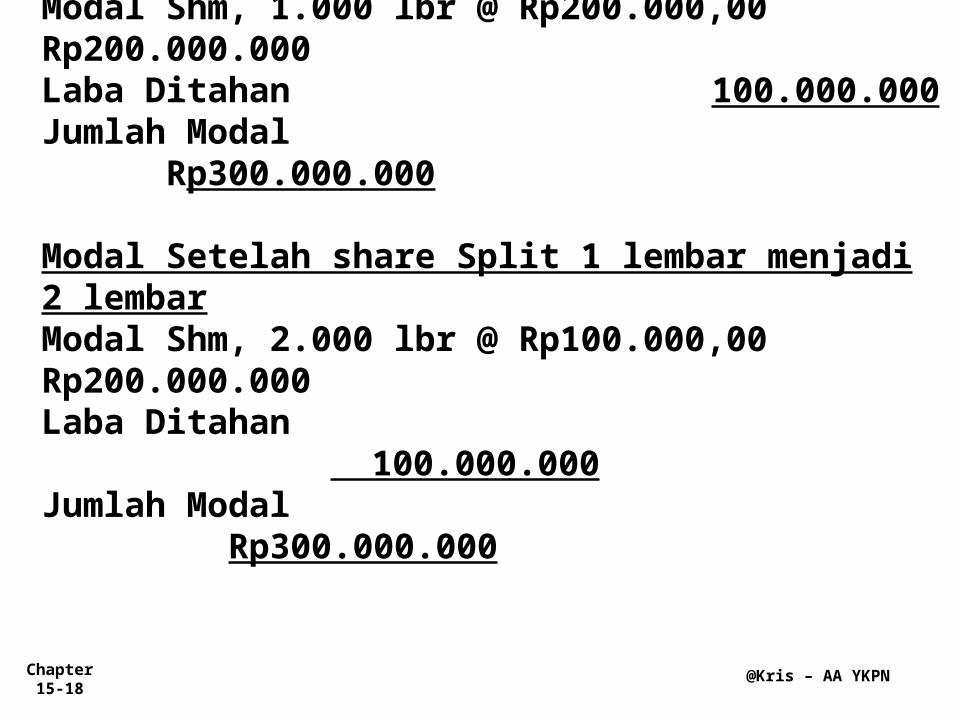

Illustrasi:Modal Sebelum share SplitModal Shm, 1.000 lbr @ Rp200.000,00 Rp200.000.000Laba Ditahan 100.000.000Jumlah Modal Rp300.000.000

Modal Setelah share Split 1 lembar menjadi 2 lembarModal Shm, 2.000 lbr @ Rp100.000,00 Rp200.000.000Laba Ditahan 100.000.000Jumlah Modal Rp300.000.000

Chapter 15-19 @Kris – AA YKPN

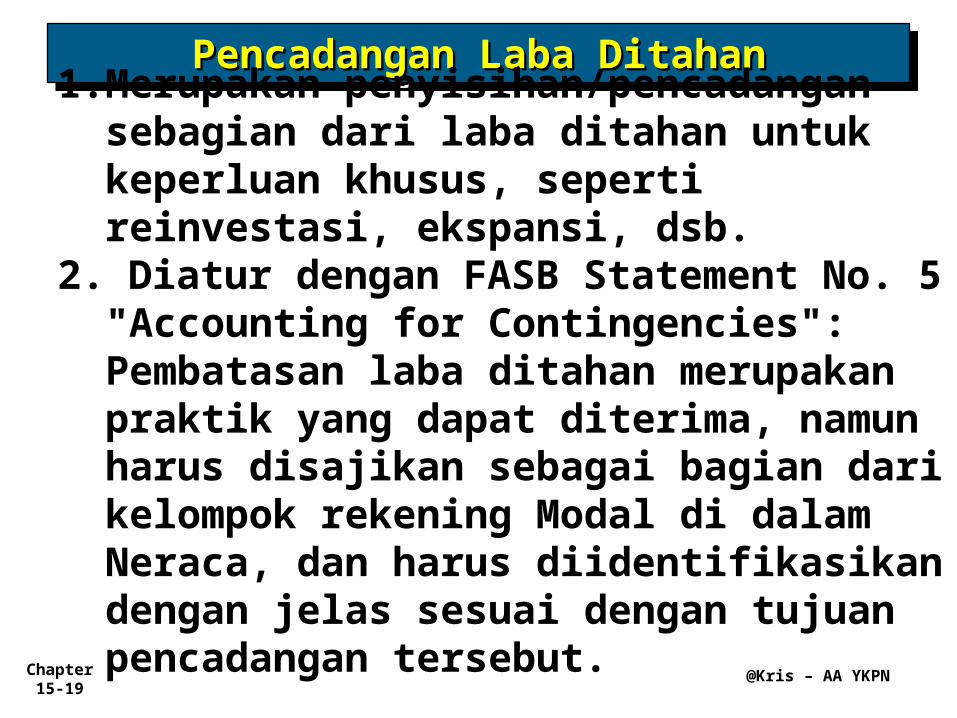

Pencadangan Laba DitahanPencadangan Laba Ditahan1.Merupakan penyisihan/pencadangan sebagian dari laba ditahan untuk keperluan khusus, seperti reinvestasi, ekspansi, dsb.

2. Diatur dengan FASB Statement No. 5 "Accounting for Contingencies": Pembatasan laba ditahan merupakan praktik yang dapat diterima, namun harus disajikan sebagai bagian dari kelompok rekening Modal di dalam Neraca, dan harus diidentifikasikan dengan jelas sesuai dengan tujuan pencadangan tersebut.

Chapter 15-20 @Kris – AA YKPN

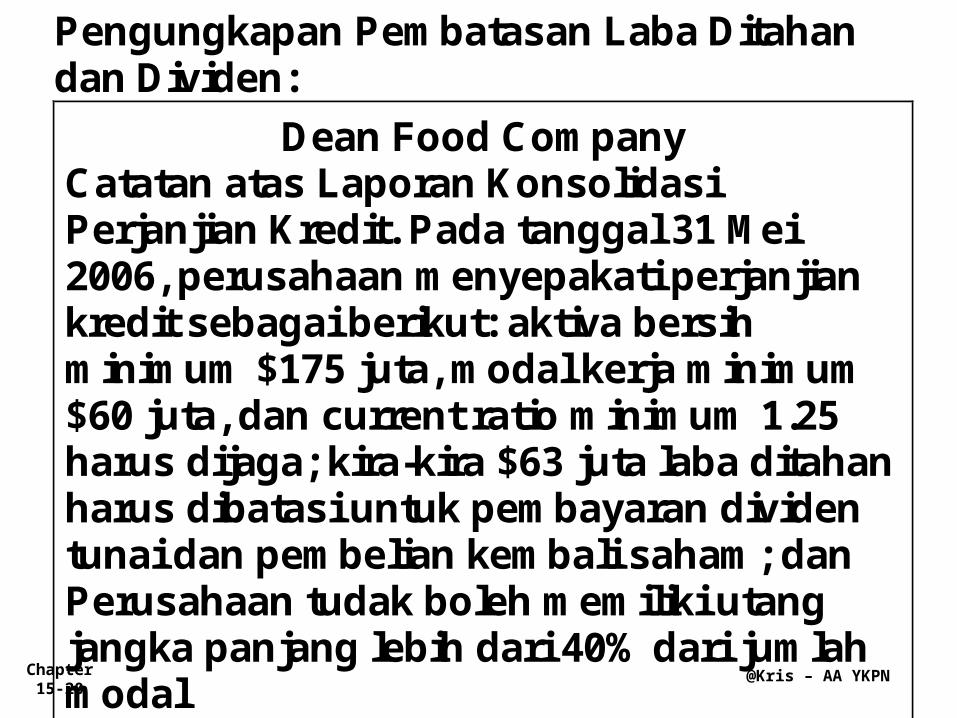

Pengungkapan Pem batasan Laba Ditahan dan Dividen: Dean Food Com pany Catatan atas Laporan Konsolidasi Perjanjian Kredit. Pada tanggal 31 M ei 2006, perusahaan m enyepakati perjanjian kredit sebagai berikut: aktiva bersih m inim um $175 juta, m odal kerja m inim um $60 juta, dan current ratio m inim um 1.25 harus dijaga; kira-kira $63 juta laba ditahan harus dibatasi untuk pem bayaran dividen tunai dan pem belian kem bali saham ; dan Perusahaan tudak boleh m em iliki utang jangka panjang lebih dari 40% dari jum lah m odal

Chapter 15-21 @Kris – AA YKPN

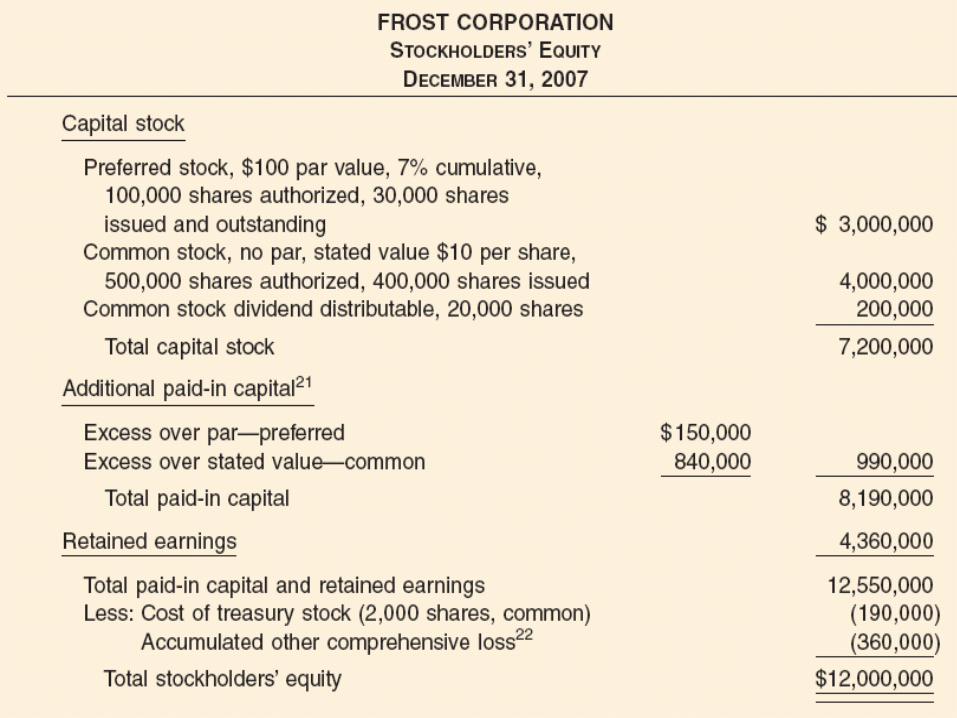

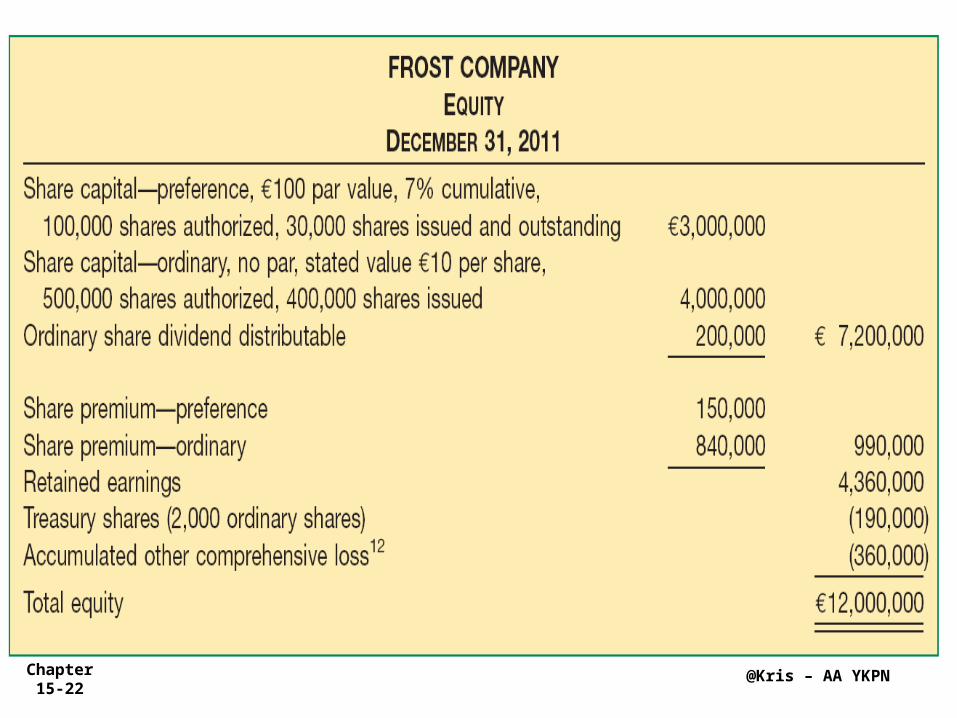

Chapter 15-22 @Kris – AA YKPN

Related Documents