Bab 8 Piutang Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Bab 8Piutang

Pengantar Akuntansi, Edisi ke-21Warren Reeve Fess

Tujuan

1. Menguraikan klasifikasi umum piutang.2. Mengikhtisarkan dan memberikan contoh-contoh

prosedur pengendalian internal atas piutang.3. Menguraikan sifat dan akuntansi untuk piutang tak

tertagih.4. Membuat ayat jurnal dengan metode penyisihan

akuntansi untuk piutang tak tertagih serta mengestimasikan piutang tak tertagih berdasarkan penjualan dan analisis piutang.

5. Membuat ayat jurnal untuk mencatat penghapusan langsung piutang tak tertagih.

Tujuan (Lanjutan)

6. Menguraikan sifat dan karateristik surat wesel atau wesel.

7. Membuat ayat jurnal untuk mencatat transaksi wesel tagih.

8. Menyajikan piutang dalam bagian Aset Lancar di neraca.

9. Menghitung dan menginterpretasikan perputaran piutang usaha dan jumlah hari penjualan dalam piutang.

Piutang (recievable) adalah mencakup seluruh uang yang diklaim terhadap entitas lain, termasuk perorangan, perusahaan , dan organisasi lain.

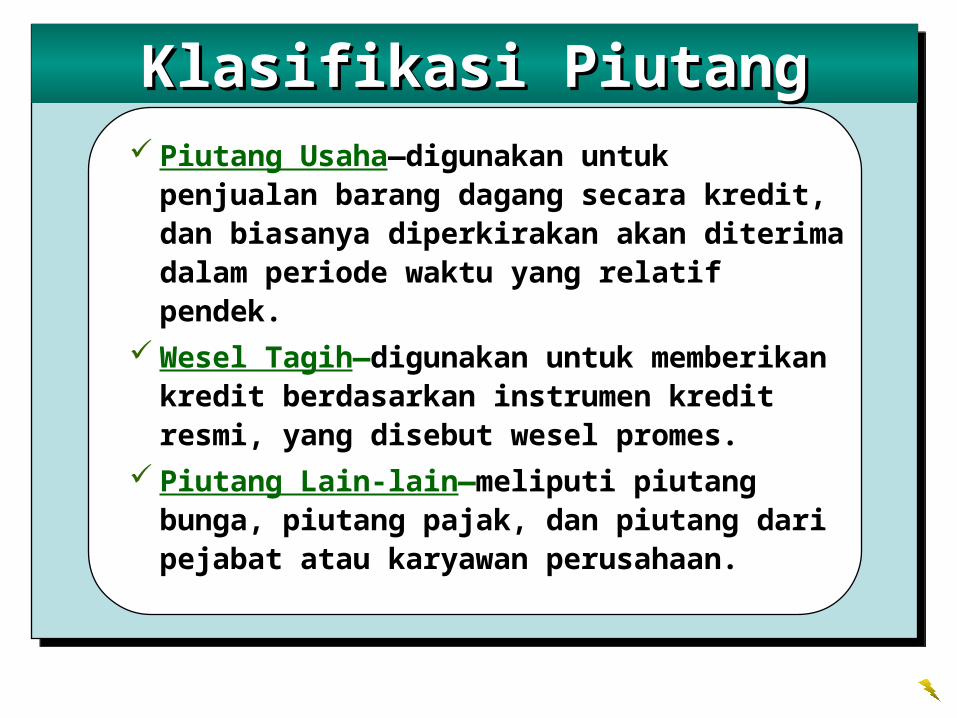

Klasifikasi PiutangKlasifikasi Piutang Piutang Usaha—digunakan untuk penjualan

barang dagang secara kredit, dan biasanya diperkirakan akan diterima dalam periode waktu yang relatif pendek.

Wesel Tagih—digunakan untuk memberikan kredit berdasarkan instrumen kredit resmi, yang disebut wesel promes.

Piutang Lain-lain—meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

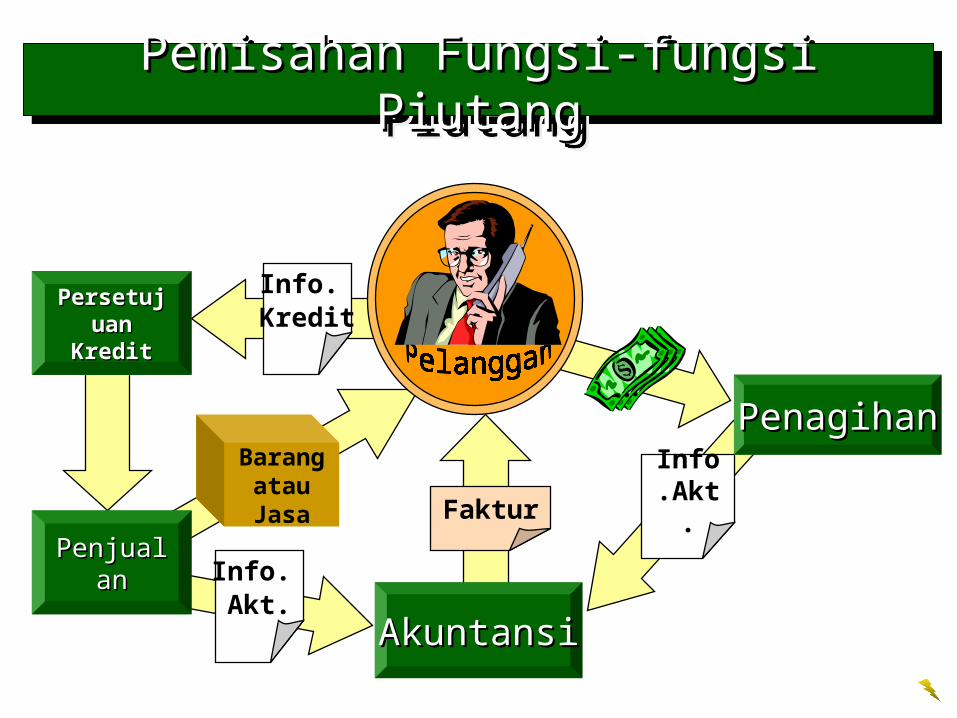

Info.Akt.

PenagihanPenagihan

Faktur

Info. Akt.

AkuntansiAkuntansi

Barang atau Jasa

PenjualanPenjualan

Pemisahan Fungsi-fungsi PiutangPemisahan Fungsi-fungsi Piutang

Info. KreditPersetujuaPersetujua

n Kreditn Kredit

Piutang Tak TertagihPiutang Tak Tertagih

Perusahaan sering kali menjual piutangnya ke

perusahaan lain. Transaksi ini disebut

sebagai transaksi anjak piutang, dan pembeli dari piutang disebut perusahaan anjak

piutang.

Terdapat dua metode akuntansi untuk piutang tak tertagih:1.Metode penghapusan langsung(direct write of methode) mencatat beban piutang tak tertagih hanya pada saat suatu piutang, dianggap benar-benar tak tertagih.2.Metode penyisihan (allowance methode) mencatat beban piutang tak tertagih dengan mengestimasi jumlah piutangt ak tertagih pada akhir periode akuntansi.

Piutang Tak TertagihPiutang Tak Tertagih

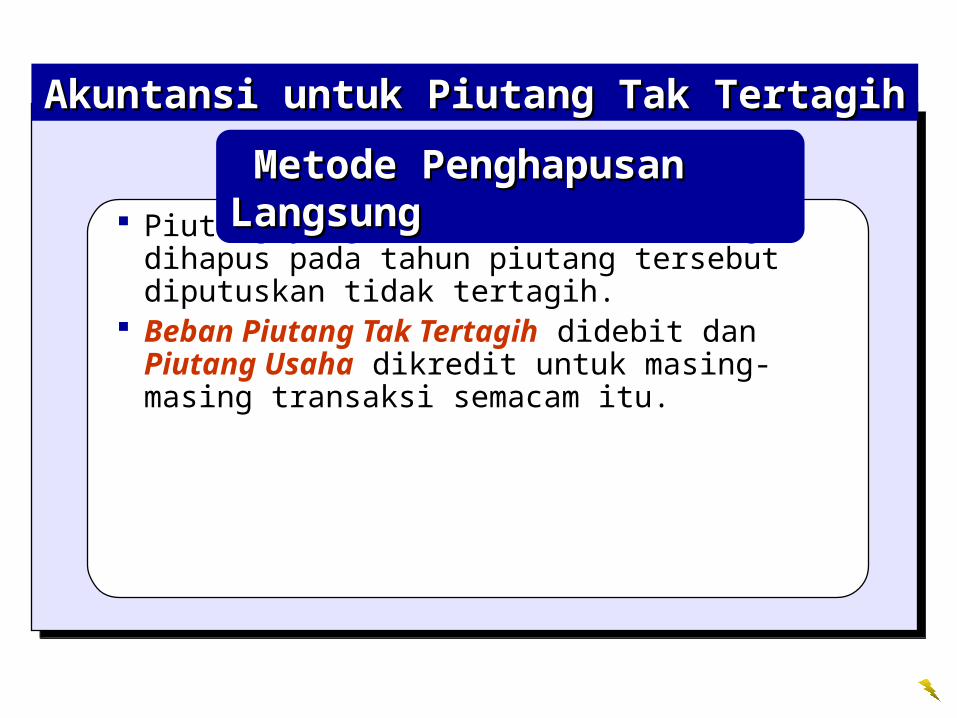

Akuntansi untuk Piutang Tak TertagihAkuntansi untuk Piutang Tak Tertagih

Piutang yang terbukti tidak tertagih dihapus pada tahun piutang tersebut diputuskan tidak tertagih.

Beban Piutang Tak Tertagih didebit dan Piutang Usaha dikredit untuk masing-masing transaksi semacam itu.

Metode Penghapusan Langsung Metode Penghapusan Langsung

Metode Penghapusan Langsung Metode Penghapusan Langsung

Pada tanggal 10 Mei, piutang D. L. Pada tanggal 10 Mei, piutang D. L. Ross diputuskan tidak tertagih. Saldo Ross diputuskan tidak tertagih. Saldo

sebesar $420 dihapus dari buku.sebesar $420 dihapus dari buku.

Mei 10 Beban Piutang Tak Tertagih 420 00

Piutang Usaha—D. L. Ross 420 00 Menghapus piutang tak tertagih.

Pada bulan November, D. L. Ross Pada bulan November, D. L. Ross mengirimkan cek sebesar $420 untuk mengirimkan cek sebesar $420 untuk

melunasi utangnya.melunasi utangnya.

Nov. 21 Piutang Usaha—D. L. Ross 420 00

Beban Piutang Tak Tertagih 420 00 Menimbulkan kembali piutang yang telah dihapus tgl. 10 Mei.

Metode Penghapusan LangsungMetode Penghapusan Langsung

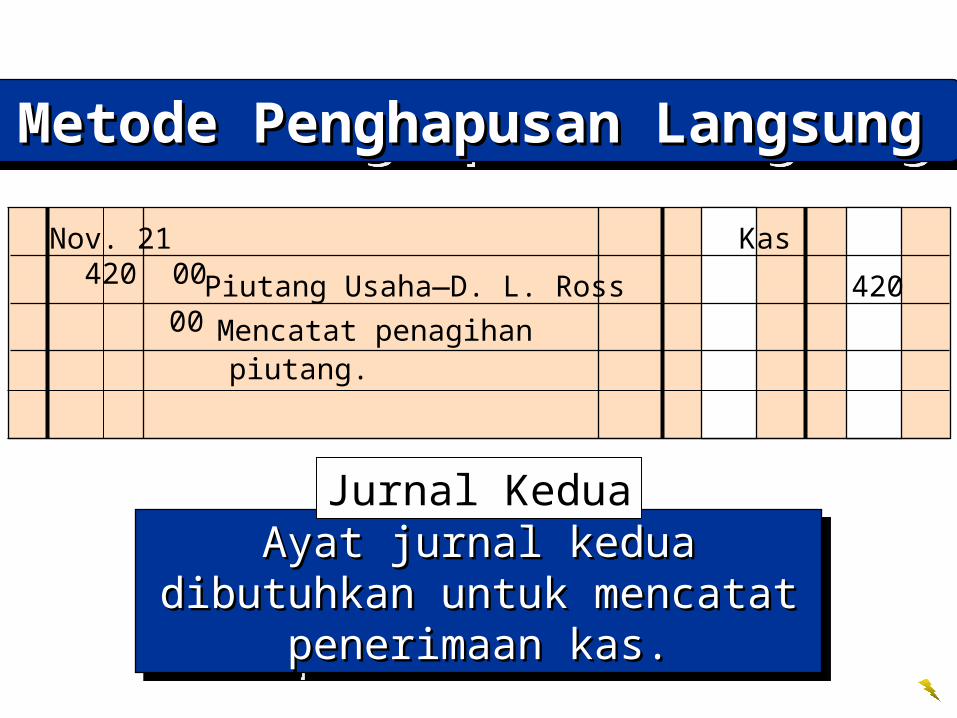

Jurnal Pertama

Ayat jurnal kedua dibutuhkan untuk Ayat jurnal kedua dibutuhkan untuk mencatat penerimaan kas.mencatat penerimaan kas.

Nov. 21 Kas 420 00

Piutang Usaha—D. L. Ross 420 00Mencatat penagihan piutang.

Metode Penghapusan LangsungMetode Penghapusan Langsung

Jurnal Kedua

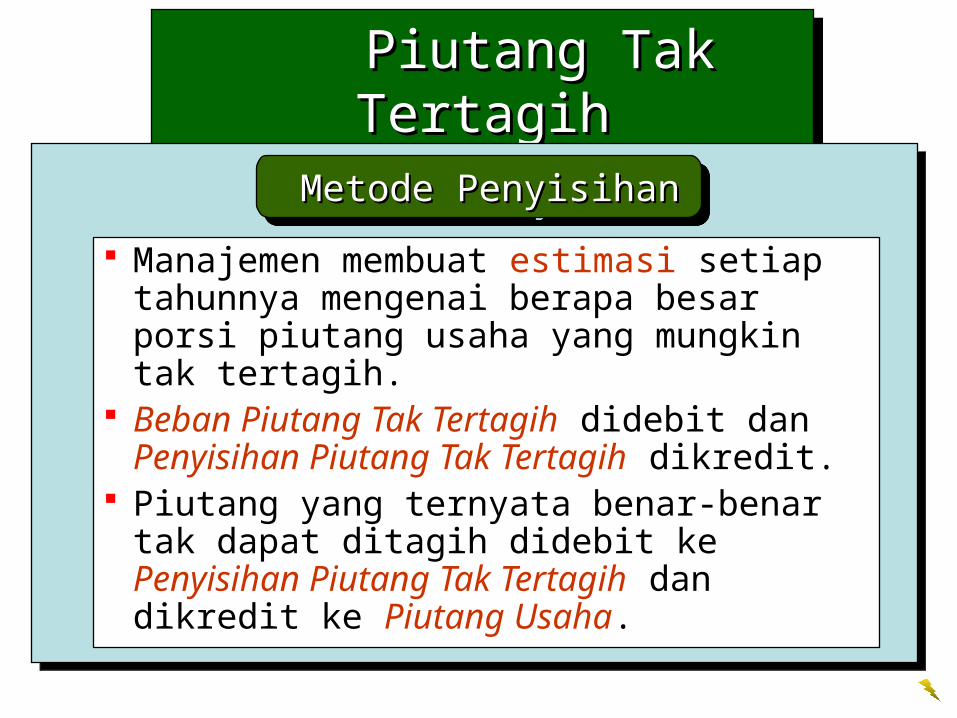

Piutang Tak TertagihPiutang Tak Tertagih

Manajemen membuat estimasi setiap tahunnya mengenai berapa besar porsi piutang usaha yang mungkin tak tertagih.

Beban Piutang Tak Tertagih didebit dan Penyisihan Piutang Tak Tertagih dikredit.

Piutang yang ternyata benar-benar tak dapat ditagih didebit ke Penyisihan Piutang Tak Tertagih dan dikredit ke Piutang Usaha.

Metode Penyisihan Metode Penyisihan

Metode PenyisihanMetode Penyisihan

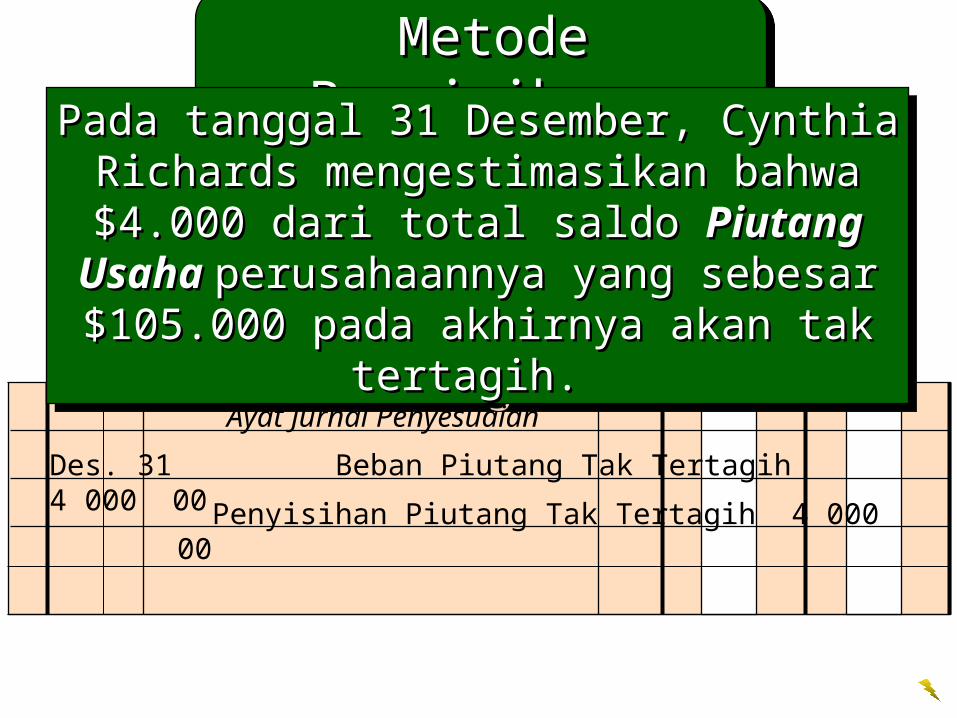

Des. 31 Beban Piutang Tak Tertagih 4 000 00

Penyisihan Piutang Tak Tertagih 4 000 00

Pada tanggal 31 Desember, Cynthia Richards Pada tanggal 31 Desember, Cynthia Richards mengestimasikan bahwa $4.000 dari total saldo mengestimasikan bahwa $4.000 dari total saldo

Piutang UsahaPiutang Usaha perusahaannya yang sebesar perusahaannya yang sebesar $105.000 pada akhirnya akan tak tertagih. $105.000 pada akhirnya akan tak tertagih.

Ayat Jurnal Penyesuaian

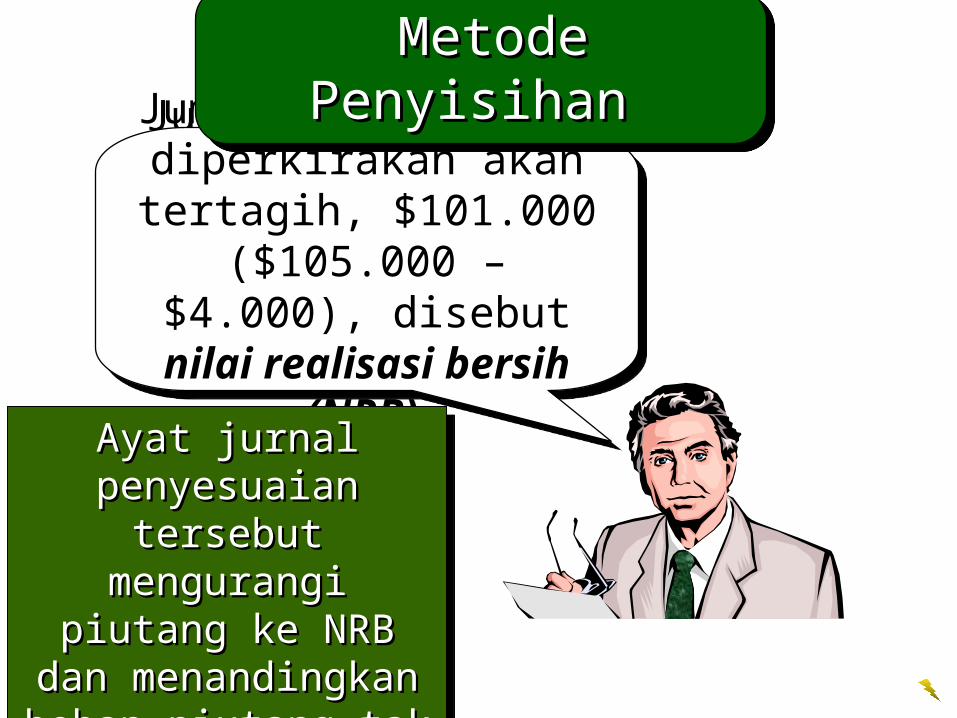

Jumlah bersih yang diperkirakan akan tertagih,

$101.000 ($105.000 – $4.000), disebut nilai

realisasi bersih (NRB).

Metode PenyisihanMetode Penyisihan

Ayat jurnal penyesuaian Ayat jurnal penyesuaian tersebut mengurangi tersebut mengurangi piutang ke NRB dan piutang ke NRB dan menandingkan beban menandingkan beban piutang tak tertagih piutang tak tertagih dengan pendapatan.dengan pendapatan.

Ayat jurnal Ayat jurnal penyesuaian penyesuaian

mengisi mengisi ember.ember.

Ayat Jurnal Penyesuaian

Penyisihan Piutang

Tak Tertagih

Metode Penyisihan Metode Penyisihan

Menghapus Menghapus piutang piutang

mengosongkan mengosongkan ember.ember.

Penyisihan

Piutang TAK

TERTAGIH

Metode Penyisihan Metode Penyisihan

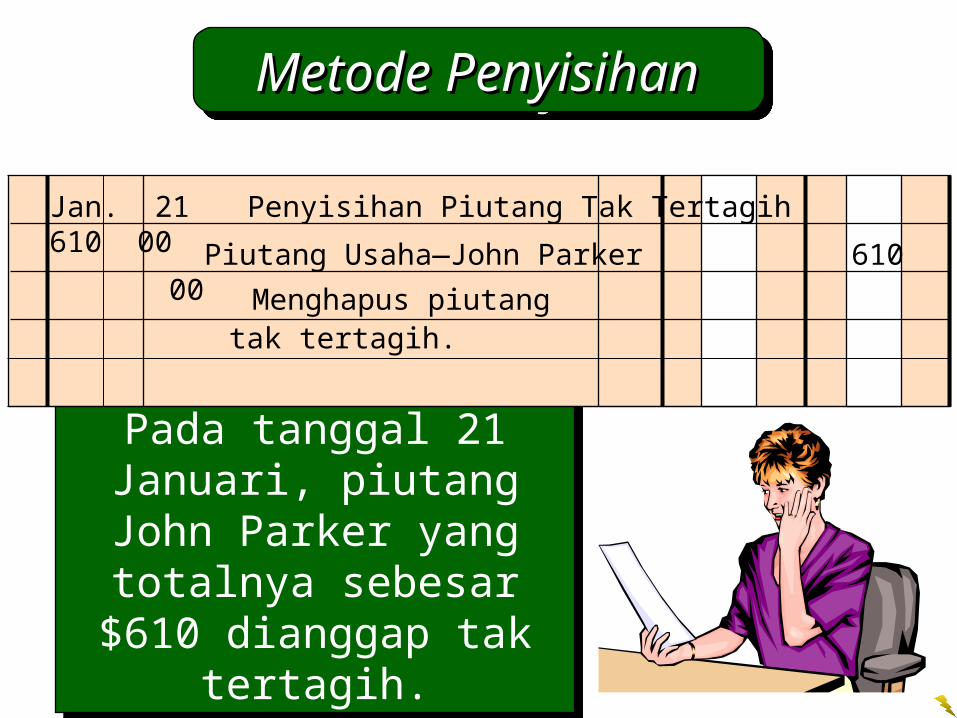

Pada tanggal 21 Januari, piutang John Parker yang

totalnya sebesar $610 dianggap tak tertagih.

Jan. 21 Penyisihan Piutang Tak Tertagih 610 00

Piutang Usaha—John Parker 610 00 Menghapus piutang tak tertagih.

Metode Penyisihan Metode Penyisihan

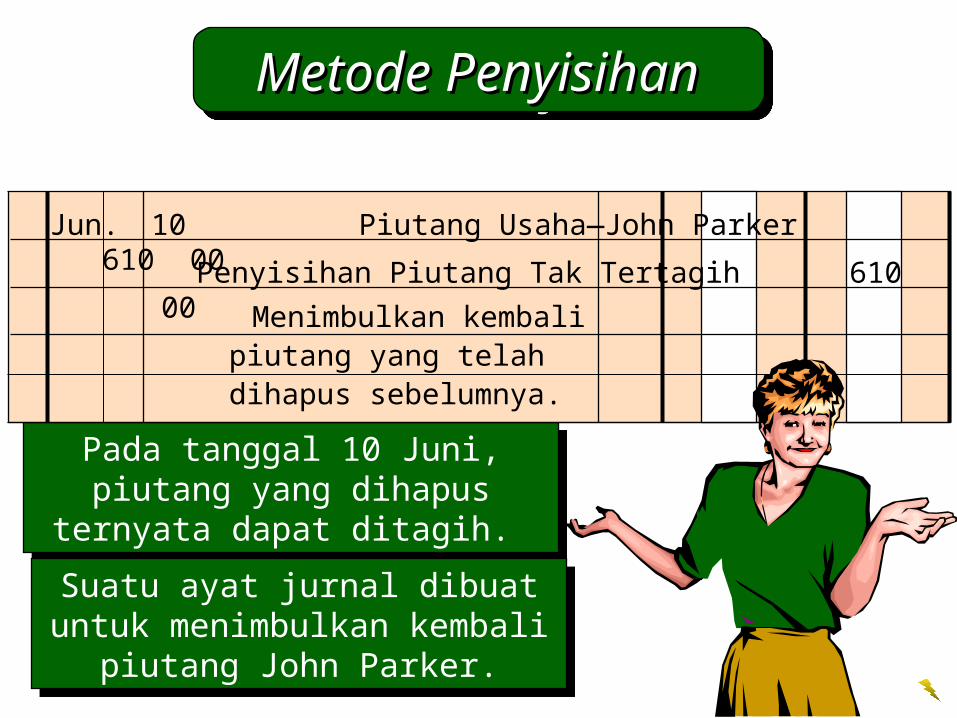

Pada tanggal 10 Juni, piutang yang dihapus ternyata dapat ditagih.

Jun. 10 Piutang Usaha—John Parker 610 00

Menimbulkan kembali piutang yang telah dihapus sebelumnya.

Suatu ayat jurnal dibuat untuk menimbulkan kembali piutang John

Parker.

Penyisihan Piutang Tak Tertagih 610 00

Metode Penyisihan Metode Penyisihan

Ayat jurnal kedua dibuat untuk mencatat penerimaan

kas.

Jun. 10 Kas 610 00

Piutang Usaha—John Parker 610 00

Mencatat penagihan piutang.

Metode Penyisihan Metode Penyisihan

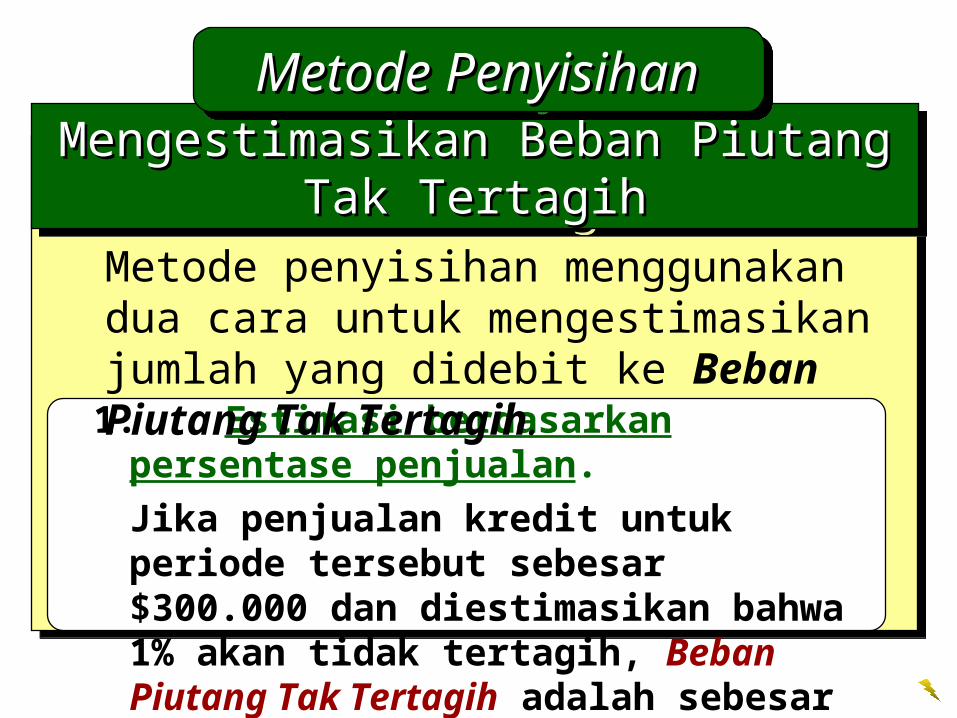

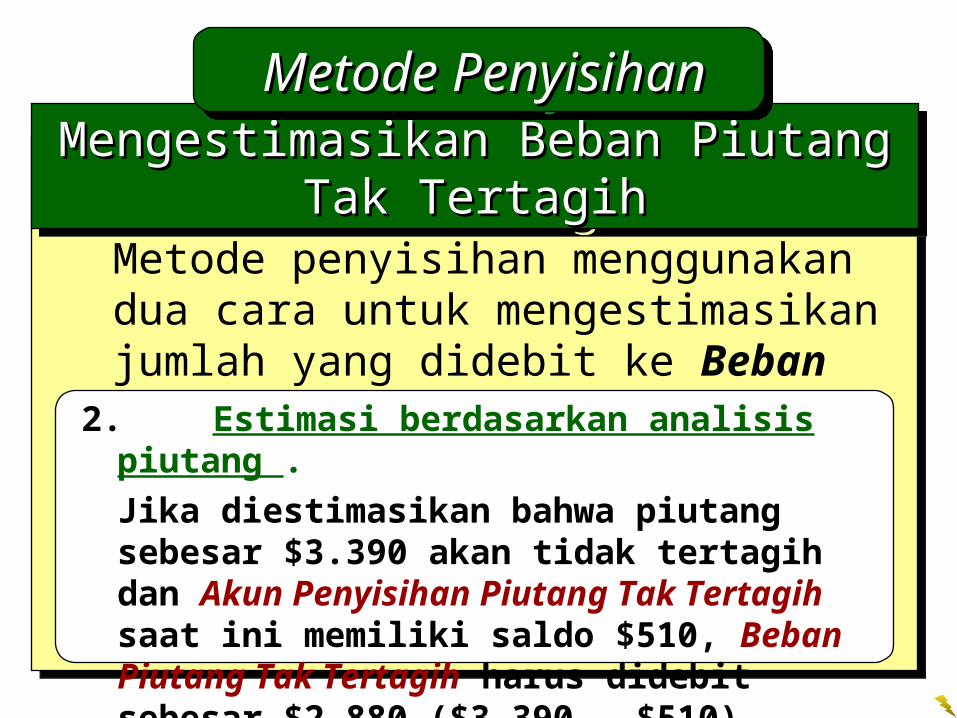

Mengestimasikan Beban Piutang Tak Mengestimasikan Beban Piutang Tak TertagihTertagih

1. Estimasi berdasarkan persentase penjualan.Jika penjualan kredit untuk periode tersebut sebesar $300.000 dan diestimasikan bahwa 1% akan tidak tertagih, Beban Piutang Tak Tertagih adalah sebesar $3.000.

Metode penyisihan menggunakan dua cara untuk mengestimasikan jumlah yang didebit ke Beban Piutang Tak Tertagih.

Metode Penyisihan Metode Penyisihan

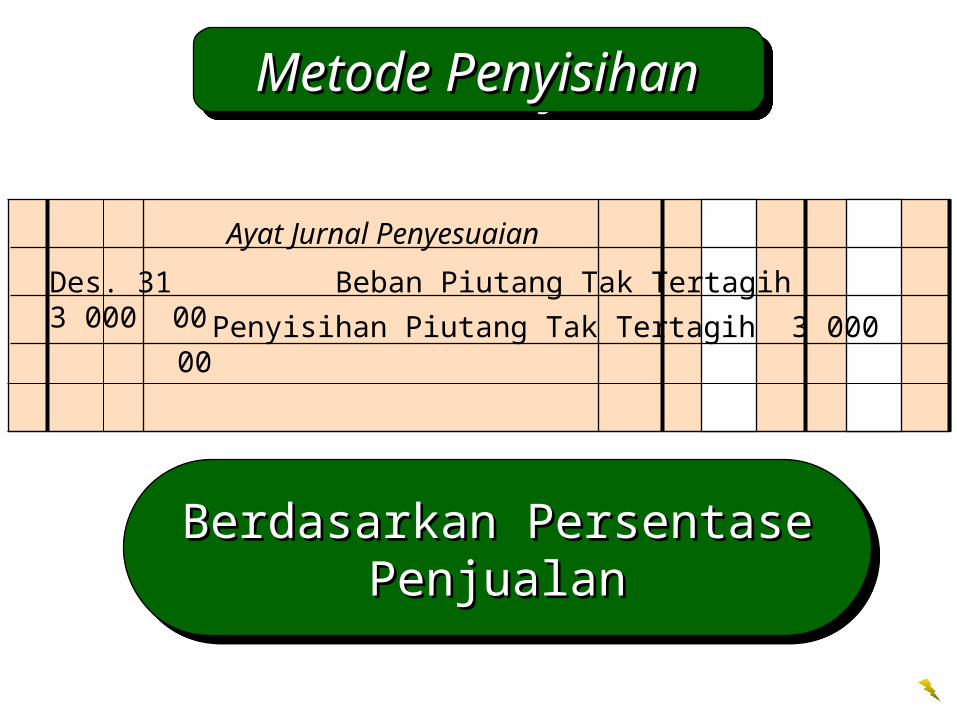

Des. 31 Beban Piutang Tak Tertagih 3 000 00 Penyisihan Piutang Tak Tertagih 3 000 00

Ayat Jurnal Penyesuaian

Berdasarkan Persentase PenjualanBerdasarkan Persentase Penjualan

Metode Penyisihan Metode Penyisihan

Mengestimasikan Beban Piutang Tak Mengestimasikan Beban Piutang Tak TertagihTertagih

Metode penyisihan menggunakan dua cara untuk mengestimasikan jumlah yang didebit ke Beban Piutang Tak Tertagih.

2. Estimasi berdasarkan analisis piutang .Jika diestimasikan bahwa piutang sebesar $3.390 akan tidak tertagih dan Akun Penyisihan Piutang Tak Tertagih saat ini memiliki saldo $510, Beban Piutang Tak Tertagih harus didebit sebesar $2.880 ($3.390 – $510).

Metode PenyisihanMetode Penyisihan

Agt. 31 Beban Piutang Tak Tertagih 2 880 00 Penyisihan Piutang Tak Tertagih 2 880 00

Ayat Jurnal Penyesuaian

Berdasarkan Analisis PiutangBerdasarkan Analisis Piutang

Metode Penyisihan Metode Penyisihan

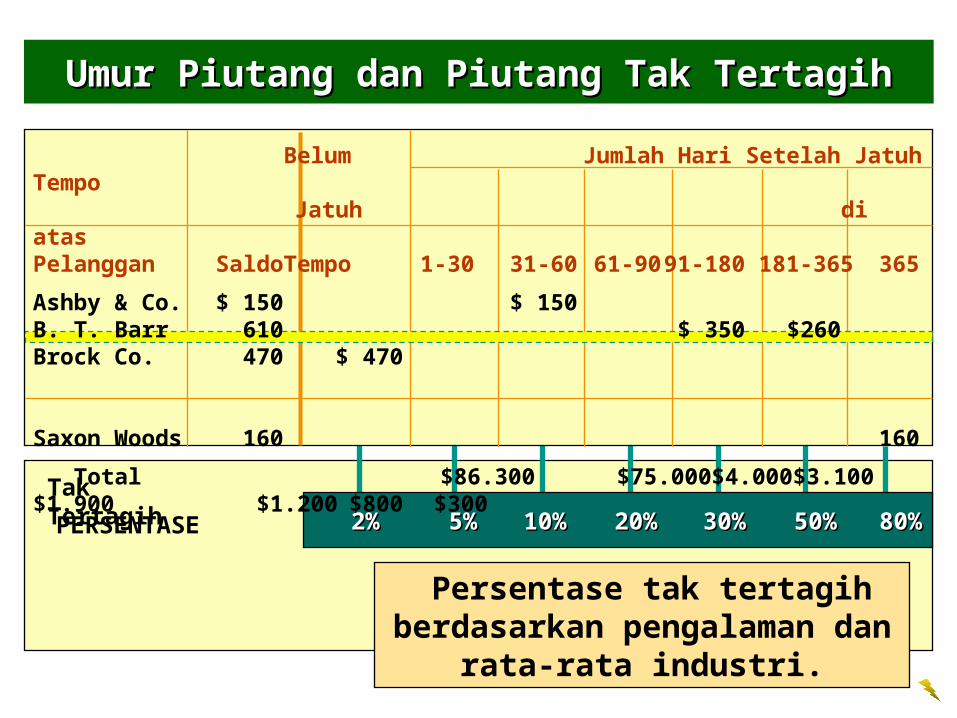

Umur Piutang dan Piutang Tak TertagihUmur Piutang dan Piutang Tak Tertagih

Belum Jumlah Hari Setelah Jatuh TempoJatuh di atas

Pelanggan Saldo Tempo 1-30 31-60 61-90 91-180 181-365 365

Ashby & Co. $ 150 $ 150B. T. Barr 610 $ 350 $260Brock Co. 470 $ 470

Saxon Woods 160 160

Total $86.300 $75.000 $4.000 $3.100 $1.900 $1.200 $800 $300

Total piutang usaha ditampilkan berdasarkan

umur.

Umur Piutang dan Piutang Tak TertagihUmur Piutang dan Piutang Tak Tertagih

2%2% 5%5% 10%10% 20%20% 30%30% 50%50% 80% 80%Tak TertagihPERSENTASE

Persentase tak tertagih berdasarkan pengalaman dan rata-rata industri.

Belum Jumlah Hari Setelah Jatuh TempoJatuh di atas

Pelanggan Saldo Tempo 1-30 31-60 61-90 91-180 181-365 365

Ashby & Co. $ 150 $ 150B. T. Barr 610 $ 350 $260Brock Co. 470 $ 470

Saxon Woods 160 160

Total $86.300 $75.000 $4.000 $3.100 $1.900 $1.200 $800 $300

Umur Piutang dan Piutang Tak TertagihUmur Piutang dan Piutang Tak Tertagih

2%2% 5%5% 10%10% 20%20% 30%30% 50%50% 80% 80%Tak TertagihPERSENTASE

Belum Jumlah Hari Setelah Jatuh TempoJatuh di atas

Pelanggan Saldo Tempo 1-30 31-60 61-90 91-180 181-365 365

Ashby & Co. $ 150 $ 150B. T. Barr 610 $ 350 $260Brock Co. 470 $ 470

Saxon Woods 160 160

Total $86.300 $75.000 $4.000 $3.100 $1.900 $1.200 $800 $300

JUMLAH $3.390 =$3.390 = $1.500$1.500 $200$200 $310$310 $380$380 $360$360 $400$400 $240 $240

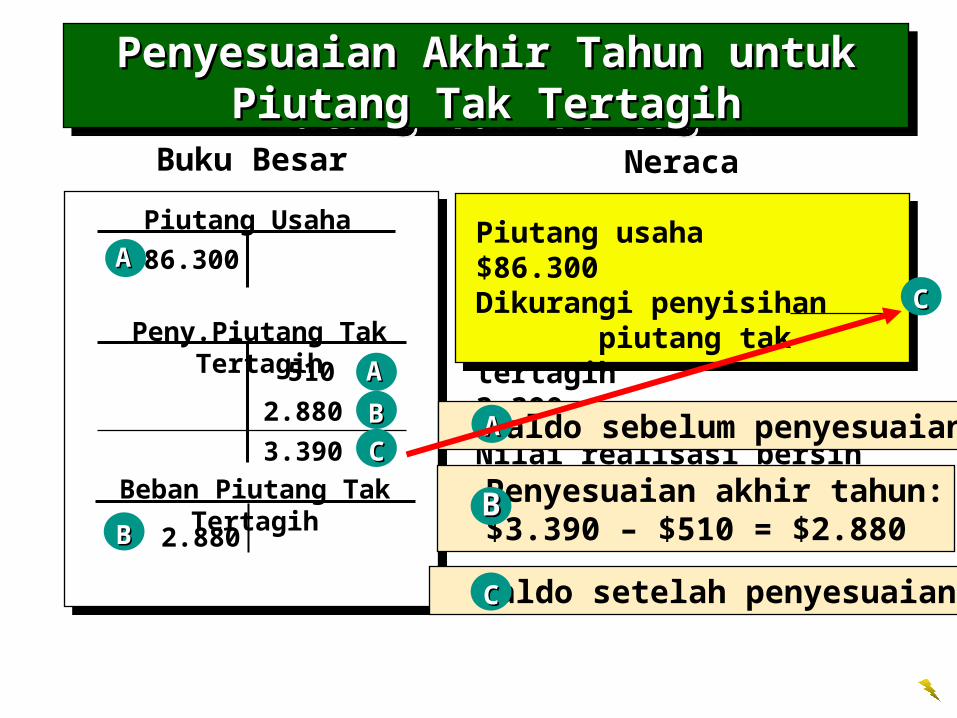

Penyesuaian Akhir Tahun untuk Piutang Penyesuaian Akhir Tahun untuk Piutang Tak TertagihTak Tertagih

Buku Besar

Piutang Usaha86.300AA

Peny.Piutang Tak Tertagih510

Beban Piutang Tak Tertagih

Piutang usaha$86.300Dikurangi penyisihan piutang tak tertagih3.390Nilai realisasi bersih$82.910

Neraca

AA

Saldo sebelum penyesuaianAA

Penyesuaian akhir tahun: $3.390 – $510 = $2.880

BB2.880BB

2.880 BB

Saldo setelah penyesuaianCC

3.390 CC

CC

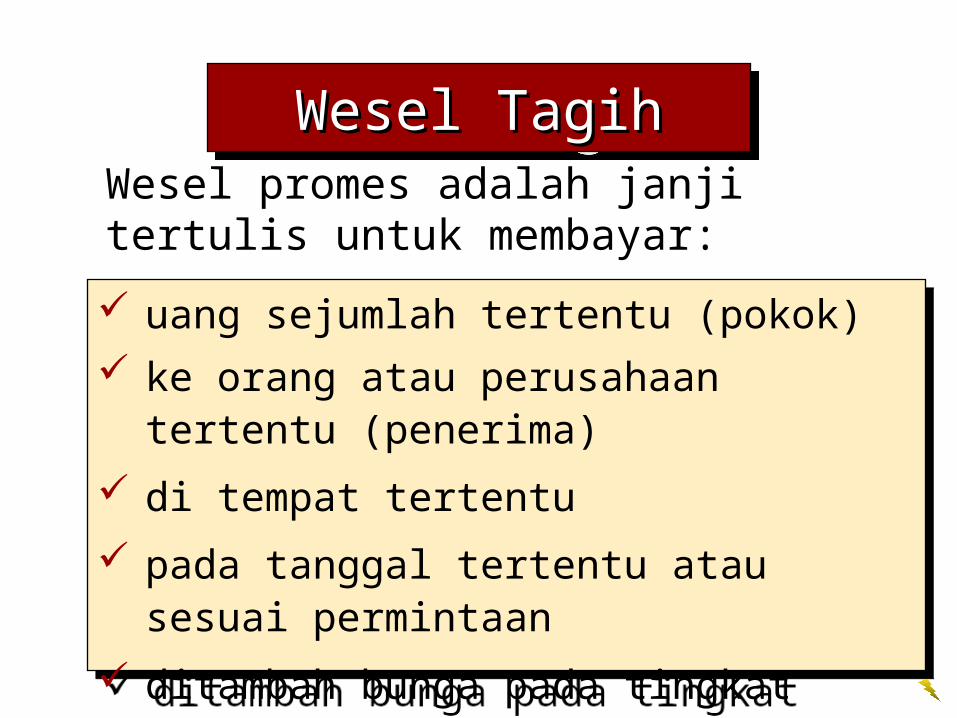

Wesel TagihWesel Tagih

$_____________Fresno, California______________20___March 16 06

________________ _AFTER DATE _______ PROMISE TO PAY TO Ninety days WeTHE ORDER OF ____________________________________________ Judson Company

_________________________________________________DOLLARSTwo thousand five hundred 00/100---------------------------PAYABLE AT ______________________________________________

City National Bank

VALUE RECEIVED WITH INTEREST AT ____10%

2,500.00

NO. _______ DUE___________________14 June 14, 2006

TREASURER, WILLIARD COMPANYH. B. Lane

PenerimaPenerima

PembuatPembuat

uang sejumlah tertentu (pokok) ke orang atau perusahaan tertentu (penerima) di tempat tertentu pada tanggal tertentu atau sesuai permintaan ditambah bunga pada tingkat persentase tertentu

dari nilai pokok (nominal) per tahun

Wesel promes adalah janji tertulis untuk membayar:

Wesel TagihWesel Tagih

Tanggal wesel tersebut harus dilunasi disebut tanggal jatuh tempo.

Mari hitung tanggal jatuh tempo untuk wesel tagih

berjangka waktu 90 hari yang diterbitkan tanggal 16 Maret.

Wesel TagihWesel Tagih

Total jangka waktu wesel 90 hariJumlah hari di bulan Maret 31Tanggal penerbitan wesel Maret 16Sisa hari di bulan Maret –15 hari

75 hariJumlah hari di bulan April –30 hari

45 hariJumlah hari di bulan Mei –31 hariSisa hari di bulan Juni 14 hari

Jawaban: 14 JuniJawaban: 14 Juni

Wesel TagihWesel Tagih

Wesel TagihWesel Tagih

Jumlah yang harus dibayarkan pada tanggal jatuh tempo disebut nilai jatuh tempo.

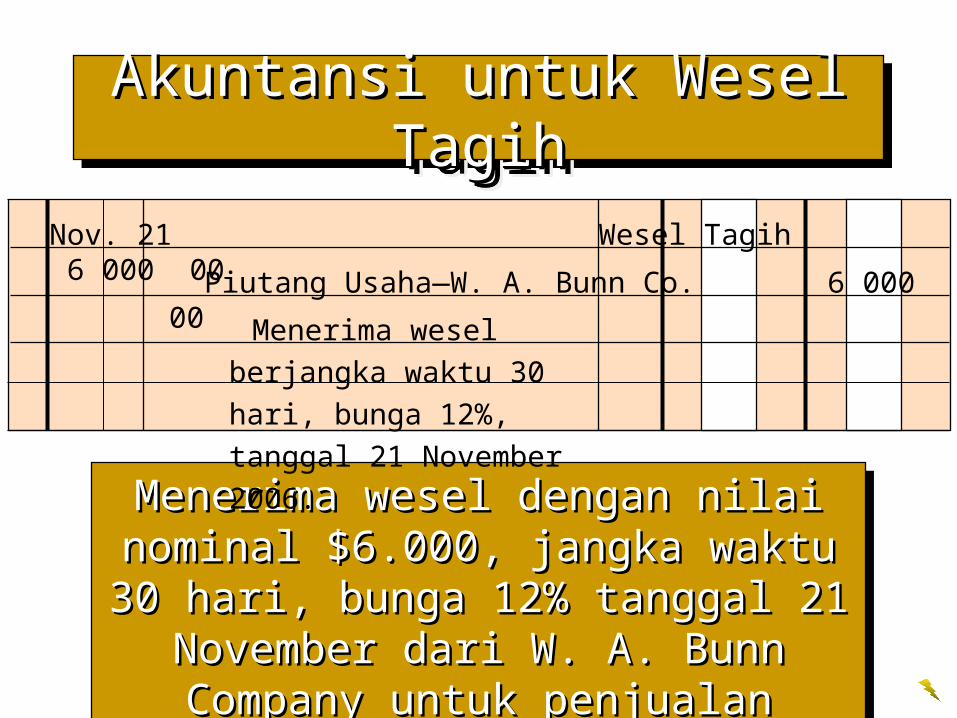

Menerima wesel tagih dengan nilai nominal $6.000, bunga 12%, jangka waktu 30 hari tanggal 21 November 2006 sebagai

pelunasan utang W. A. Bunn Co.

Wesel TagihWesel Tagih

Jumlah Pokok + Bunga = Nilai Jatuh Tempo$6.000 + $60,00 = $6.060,00

Jumlah Pokok × Suku Bunga × Waktu = Bunga

$6.000 × 12% × 30/360 = $60,00

Perhitungan BungaPerhitungan Bunga

Perhitungan Nilai Jatuh TempoPerhitungan Nilai Jatuh Tempo

Wesel TagihWesel Tagih

Akuntansi untuk Wesel TagihAkuntansi untuk Wesel Tagih

Menerima wesel dengan nilai nominal Menerima wesel dengan nilai nominal $6.000, jangka waktu 30 hari, bunga 12% $6.000, jangka waktu 30 hari, bunga 12%

tanggal 21 November dari W. A. Bunn tanggal 21 November dari W. A. Bunn Company untuk penjualan barang dagang.Company untuk penjualan barang dagang.

Nov. 21 Wesel Tagih 6 000 00

Piutang Usaha―W. A. Bunn Co. 6 000 00

Menerima wesel berjangka waktu 30 hari, bunga 12%, tanggal 21 November 2006.

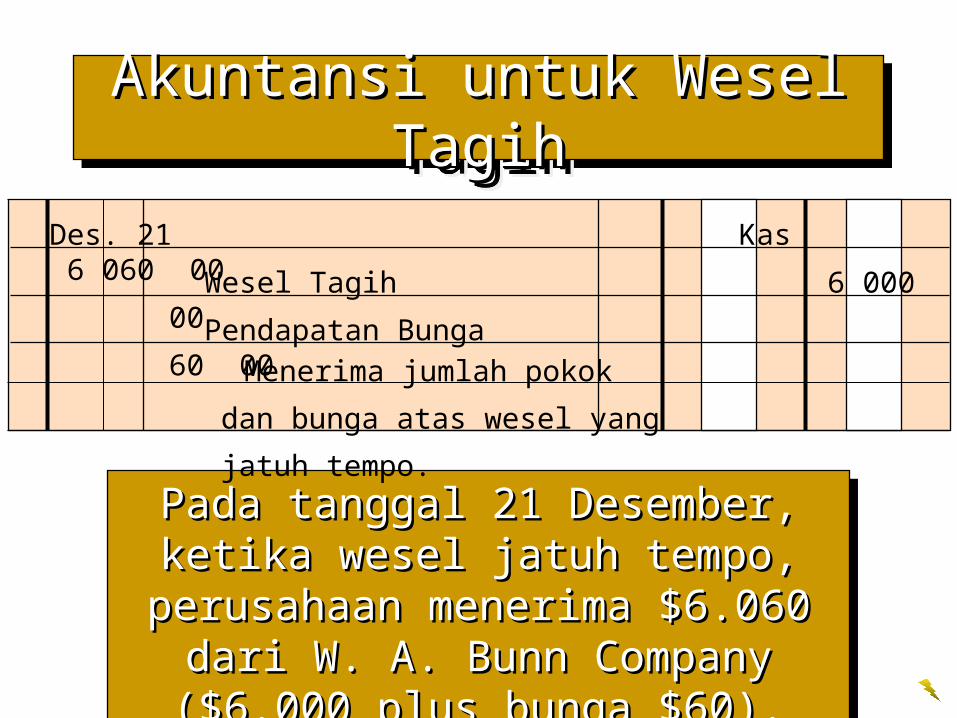

Pada tanggal 21 Desember, ketika wesel Pada tanggal 21 Desember, ketika wesel jatuh tempo, perusahaan menerima jatuh tempo, perusahaan menerima $6.060 dari W. A. Bunn Company $6.060 dari W. A. Bunn Company

($6.000 plus bunga $60).($6.000 plus bunga $60).

Des. 21 Kas 6 060 00

Wesel Tagih 6 000 00

Menerima jumlah pokok dan bunga

atas wesel yang jatuh tempo.

Pendapatan Bunga 60 00

Akuntansi untuk Wesel TagihAkuntansi untuk Wesel Tagih

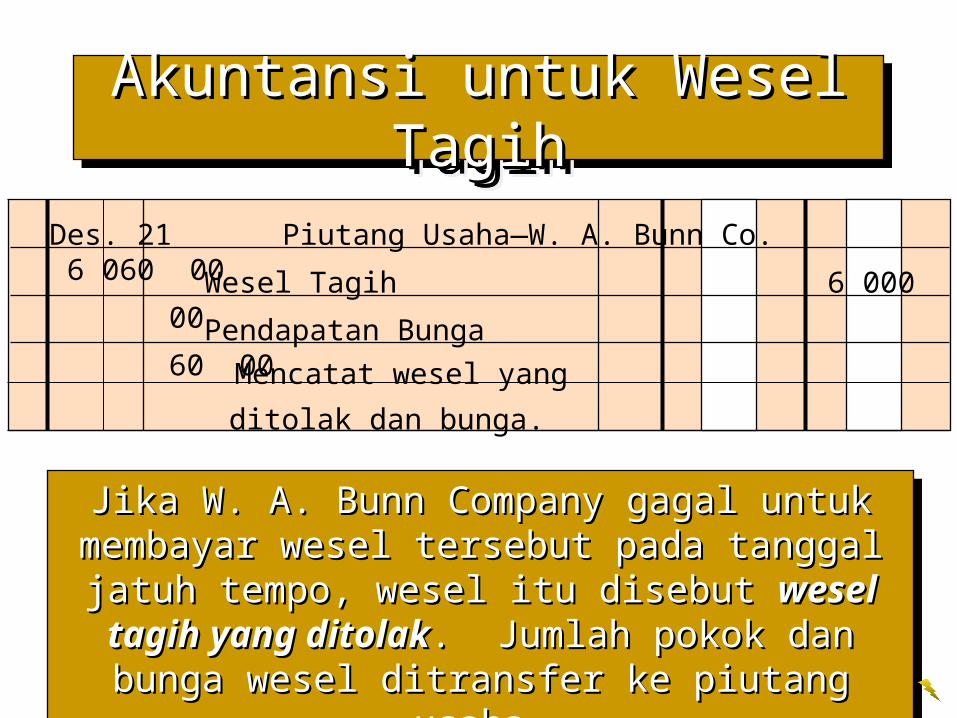

Jika W. A. Bunn Company gagal untuk membayar Jika W. A. Bunn Company gagal untuk membayar wesel tersebut pada tanggal jatuh tempo, wesel itu wesel tersebut pada tanggal jatuh tempo, wesel itu

disebut disebut wesel tagih yang ditolakwesel tagih yang ditolak. Jumlah pokok dan . Jumlah pokok dan bunga wesel ditransfer ke piutang usaha.bunga wesel ditransfer ke piutang usaha.

Des. 21 Piutang Usaha—W. A. Bunn Co. 6 060 00

Wesel Tagih 6 000 00

Mencatat wesel yang ditolak dan bunga.

Pendapatan Bunga 60 00

Akuntansi untuk Wesel TagihAkuntansi untuk Wesel Tagih

Wesel tagih berjangka waktu 90 hari, bunga 12% diterima tanggal 1 Desember 2006, dari

Crawford Company untuk melunasi utangnya, yang bersaldo $4.000.

Des. 1 Wesel Tagih 4 000 00 Piutang Usaha—Crawford

Company 4 000 00 Menerima wesel sebagai

pelunasan utang.

Akuntansi untuk Wesel TagihAkuntansi untuk Wesel Tagih

Asumsikan bahwa periode akuntansi berakhir pada tanggal 31 Desember. Dibutuhkan ayat jurnal penyesuaian untuk mencatat bunga akrual sebesar

$40 ($4.000 × 0,12 × 30/360).

Des. 31 Piutang Bunga 40 00

Pendapatan Bunga 40 00 Ayat jurnal penyesuaian untuk

bunga akrual.

Akuntansi untuk Wesel TagihAkuntansi untuk Wesel Tagih

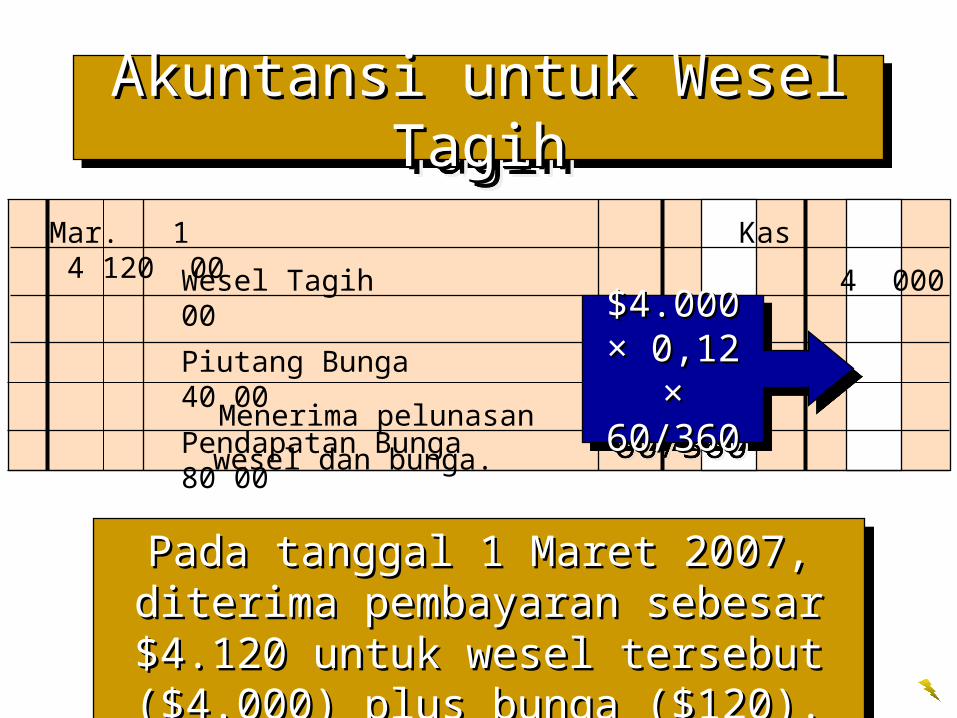

Pada tanggal 1 Maret 2007, diterima Pada tanggal 1 Maret 2007, diterima pembayaran sebesar $4.120 untuk wesel pembayaran sebesar $4.120 untuk wesel

tersebut ($4.000) plus bunga ($120).tersebut ($4.000) plus bunga ($120).

Mar. 1 Kas 4 120 00

Wesel Tagih 4 000 00Piutang Bunga 40 00Pendapatan Bunga 80 00

Menerima pelunasan wesel dan bunga.

$4.000 $4.000 ×× 0,12 0,12 ×× 60/36060/360

Akuntansi untuk Wesel TagihAkuntansi untuk Wesel Tagih

Piutang di Neraca

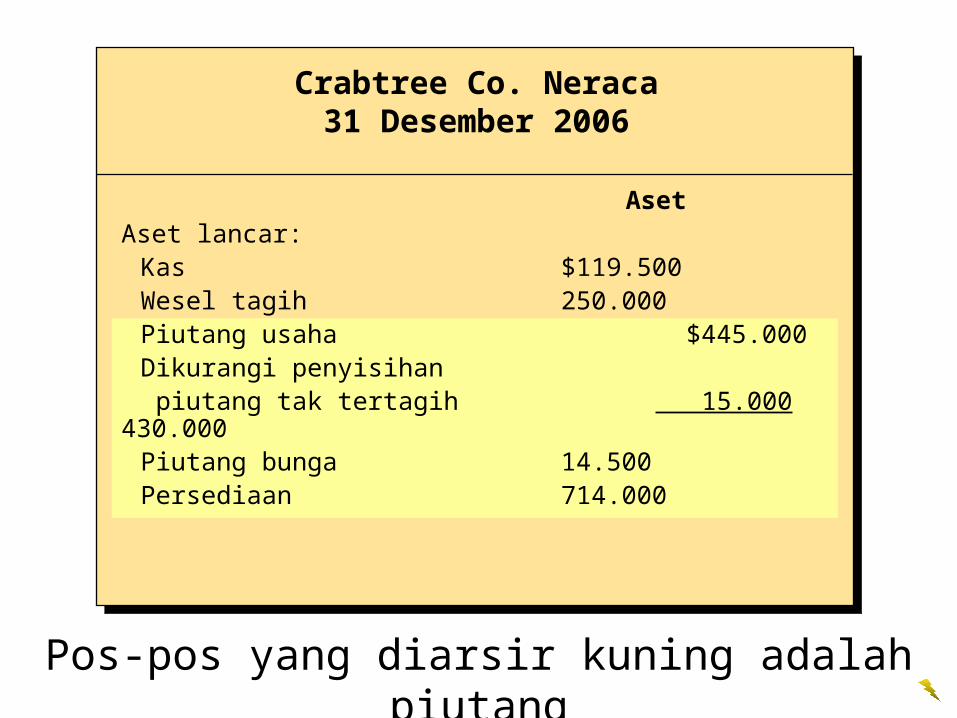

AsetAset lancar:

Kas $119.500Wesel tagih 250.000Piutang usaha $445.000Dikurangi penyisihan piutang tak tertagih 15.000430.000Piutang bunga 14.500Persediaan 714.000

Crabtree Co. Neraca31 Desember 2006

Pos-pos yang diarsir kuning adalah piutang

Analisis dan Interpretasi Keuangan

Perputaran Piutang Usaha =Penjualan Kredit BersihPiutang Usaha Rata-rata

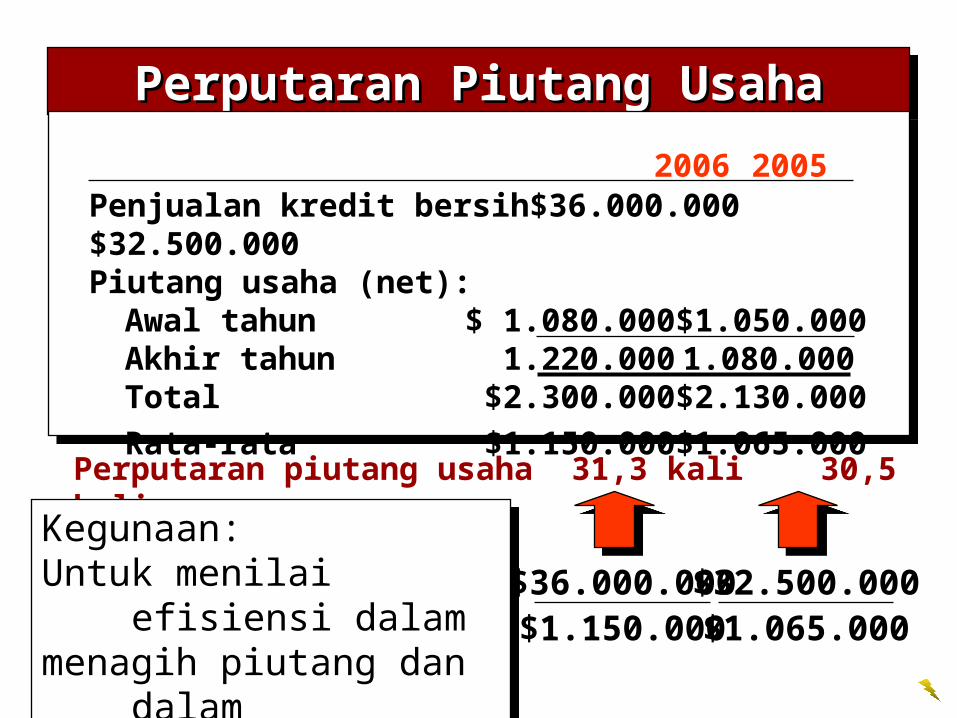

Perputaran Piutang UsahaPerputaran Piutang Usaha 2006 2005

Penjualan kredit bersih $36.000.000 $32.500.000Piutang usaha (net):

Awal tahun $ 1.080.000 $1.050.000Akhir tahun 1.220.000 1.080.000Total $2.300.000 $2.130.000Rata-rata $1.150.000 $1.065.000

Perputaran piutang usaha 31,3 kali 30,5 kali

$36.000.000$1.150.000

$32.500.000$1.065.000

Kegunaan:Untuk menilai efisiensi dalam menagih piutang dan dalam manajemen kredit.

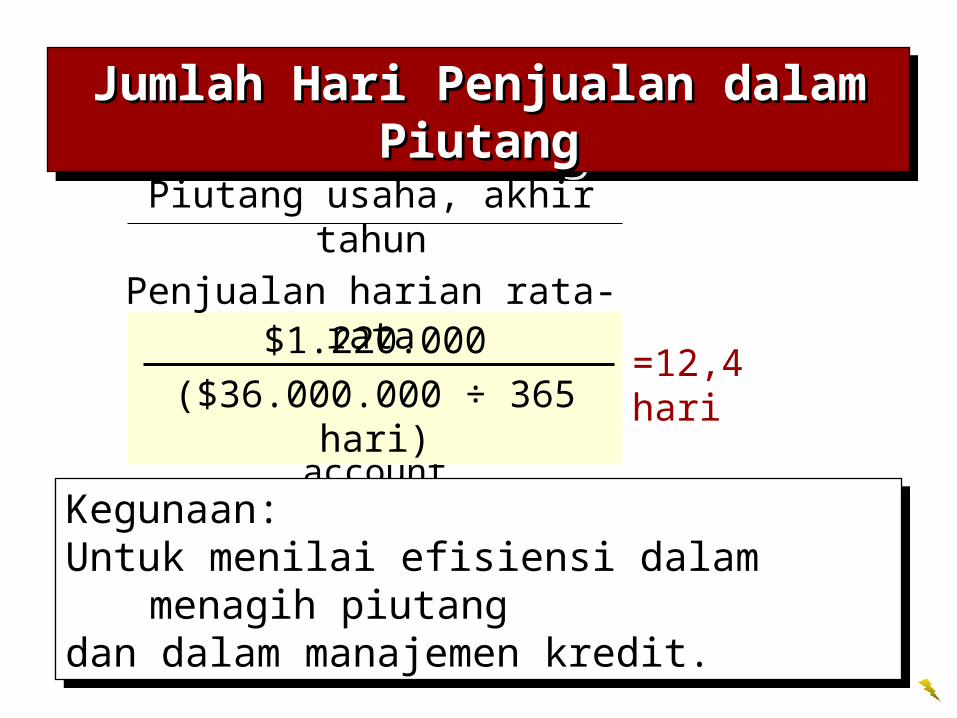

Jumlah Hari Penjualan dalam PiutangJumlah Hari Penjualan dalam Piutang

Accounts receivable, end of yearAverage daily sales on account

$1.220.000($36.000.000 ÷ 365 hari)

=12,4 hari

Kegunaan:Untuk menilai efisiensi dalam menagih piutang dan dalam manajemen kredit.

Piutang usaha, akhir tahunPenjualan harian rata-rata

Selesai

Related Documents