ČEPS na počátku 2. dekády 3. milénia Pavel Šolc Ředitel sekce Korporátní služby, ČEPS, a.s. 12.1.2011

ČEPS na počátku 2. dekády 3. milénia

Jan 02, 2016

ČEPS na počátku 2. dekády 3. milénia. Pavel Šolc Ředitel sekce Korporátní služby, ČEPS, a.s. 12.1.2011. Obsah. Retrospektiva (liberalizace po 10 letech) Aktuální stav , problémy a pozitiva Očekávaný vývoj ve středně a dlouhodobém horizontu Úkoly a výzvy pro ČEPS Závěry. - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ČEPS na počátku 2. dekády 3. milénia

Pavel ŠolcŘeditel sekce Korporátní služby, ČEPS, a.s.

12.1.2011

Obsah

Retrospektiva (liberalizace po 10 letech) Aktuální stav , problémy a pozitiva Očekávaný vývoj ve středně a dlouhodobém

horizontu Úkoly a výzvy pro ČEPS Závěry

Dekáda změn v organizaci energetiky

Liberalizace energetikyElektřina jako komodita

Trhy souvisejících služeb

Zpomalení výstavby velkých konvenčních zdrojů

Zpomalení rozvoje sítí

Propojení národních trhů zemí EU a rozvoj obchodu – objem, volatilita, směrovost

Nadnárodní společnosti v energetice Propojení trhů s energiemi, komoditami a

kapitálem Udržení vysoké spolehlivosti Nástup obnovitelných zdrojů a klimatické politiky

Současný stav

Konkurence na trhu s elektřinou (a plynem) a oslabení vlivu dominantních subjektů

Transevropské toky pro mezinárodní výměnu Zestárlé zdroje a sítě (30 až 40 let) Využití kapacit na hraně bezpečného a

spolehlivého provozu Soupeření o primární zdroje a nástup energetické

diplomacie Standardizované národní trhy, integrace v západní

Evropě Oddělení TSO Obnovitelné zdroje ovlivňují celou energetiku

Očekávané změny v následujících letech Růst podílu distribuovaných zdrojů v ES (z 30 % v

minulosti na 60% k roku 2020)OZE

Mikrokogenerace

Řízení spotřeby a akumulace v sítíchEnergetické služby

Širší tarifní a produktové portfolio

Uhelná energetika - redukce a částečná obnova JE a PPC – nové velké zdroje Nový model řízení

– Integrace na úrovni propojených soustav – Decentralizace na „národní“ úrovni (hierarchie

řízení, odpovědnosti a role)

Očekávané změny v následujících letech

Europeizace energetiky– Oslabení vlivu národních států, nezávislost

regulátorů a jejich podřízení evropským strukturám– Společná energetická politika, bezpečnost a

pravidla– Společné plánování rozvoje sítí, financování

horizontální sítě a supersítě– Integrace trhů – Integrace systémů řízení ES, trhů s PpS a

regulační energií– Společná pravidla (trh, přístup k síti, podnikání, ..)

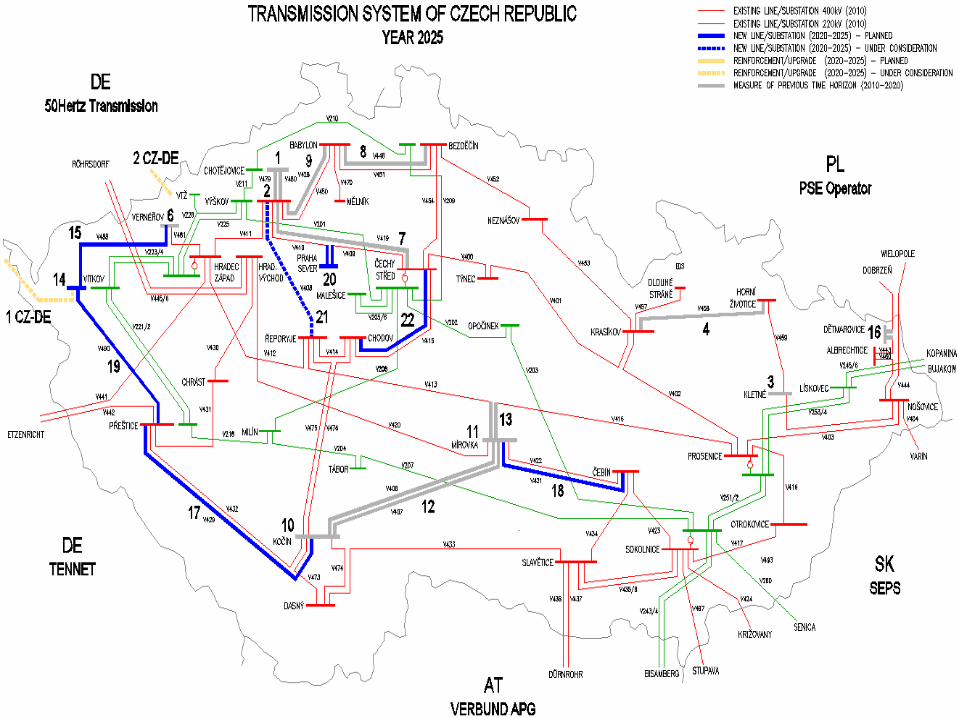

Úkoly a výzvy pro ČEPS Obnova a rozvoj PS a její efektivní a spolehlivý

provoz– Zásadní obnova PS – vedení, rozvodny, zlepšení

technických parametrů –investice 2 mld Kč ročně– Rozšíření tranzitních a udržení exportních kapacit

Nutné pro plnou integraci trhů

Transevropská tranzitní trasa

Zajištění exportu

– Připojení nových zdrojůETE

Paroplynové zdroje

Oblasti větrných parků

Celkem 60 až 70 mld. Kč do roku 2023 (nárůst prům. ročních investic z 1 mld na cca 5 mld)

Úkoly a výzvy pro ČEPS

Obnova a rozvoj PS a její efektivní a spolehlivý provoz– Celkem 60 až 70 mld. Kč do roku 2023 (nárůst

prům. ročních investic z 1 mld na cca 5 mld)– Maximální využití možností z hlediska financování,

dodavatelských kapacit i realizovatelnosti (vypínání)

Aspekty ovlivňující rozvoj PS (I) Zdroje

– Modernizace zdrojů v severozápadních Čechách– Výstavba nového jaderného zdroje ETE– Plánovaná výstavba nového PPC zdroje – R. CST– Připojení OZE (větrné parky do PS)

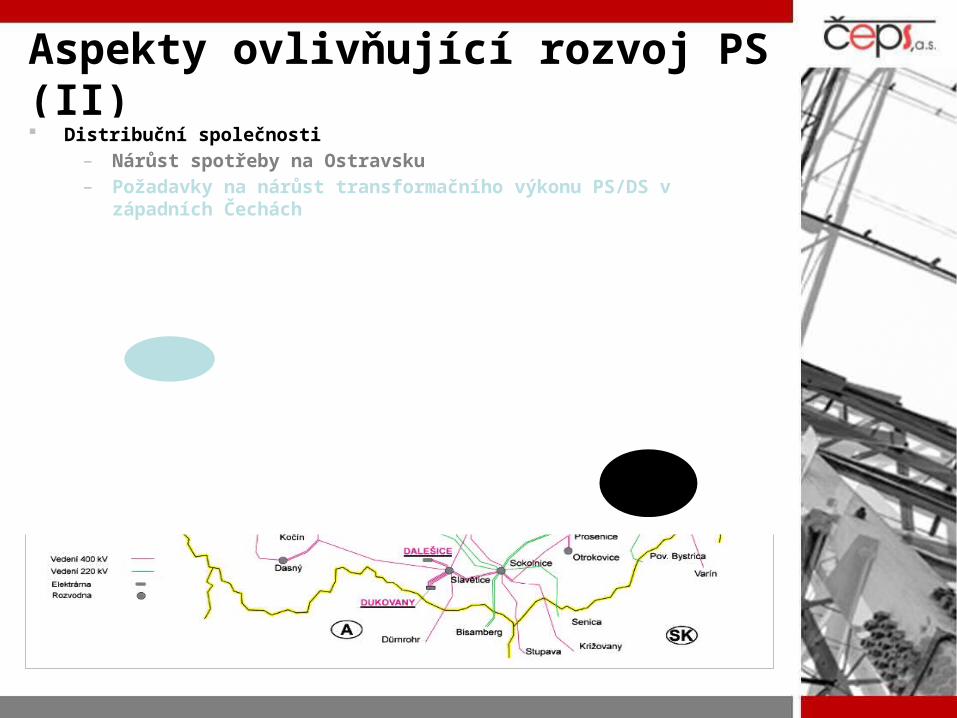

Aspekty ovlivňující rozvoj PS (II) Distribuční společnosti

– Nárůst spotřeby na Ostravsku– Požadavky na nárůst transformačního výkonu PS/DS v západních Čechách

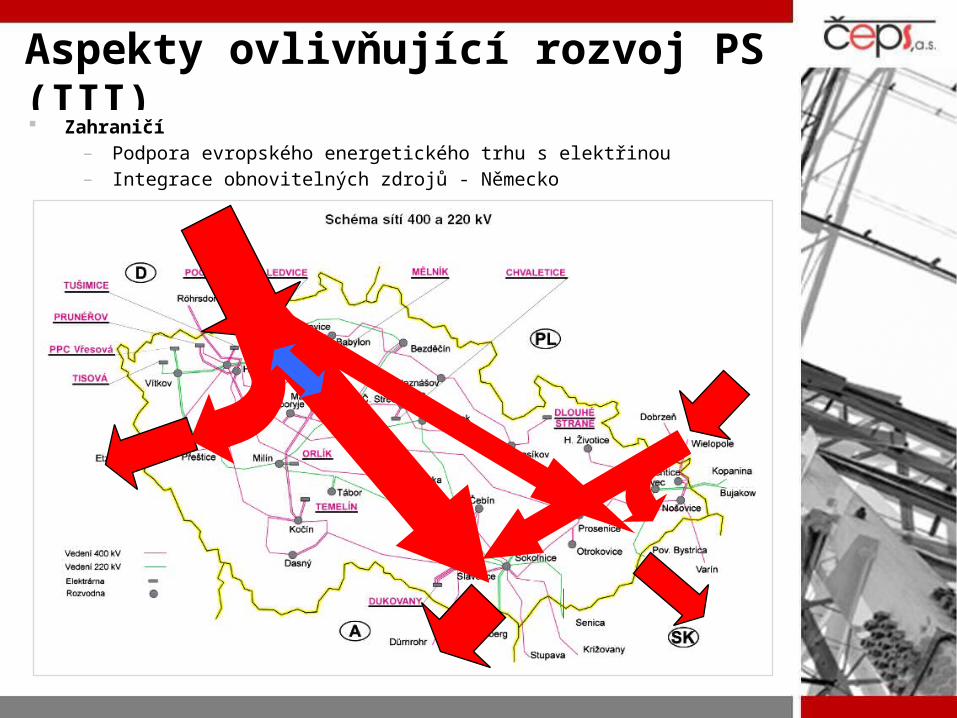

Aspekty ovlivňující rozvoj PS (III) Zahraničí

– Podpora evropského energetického trhu s elektřinou– Integrace obnovitelných zdrojů - Německo

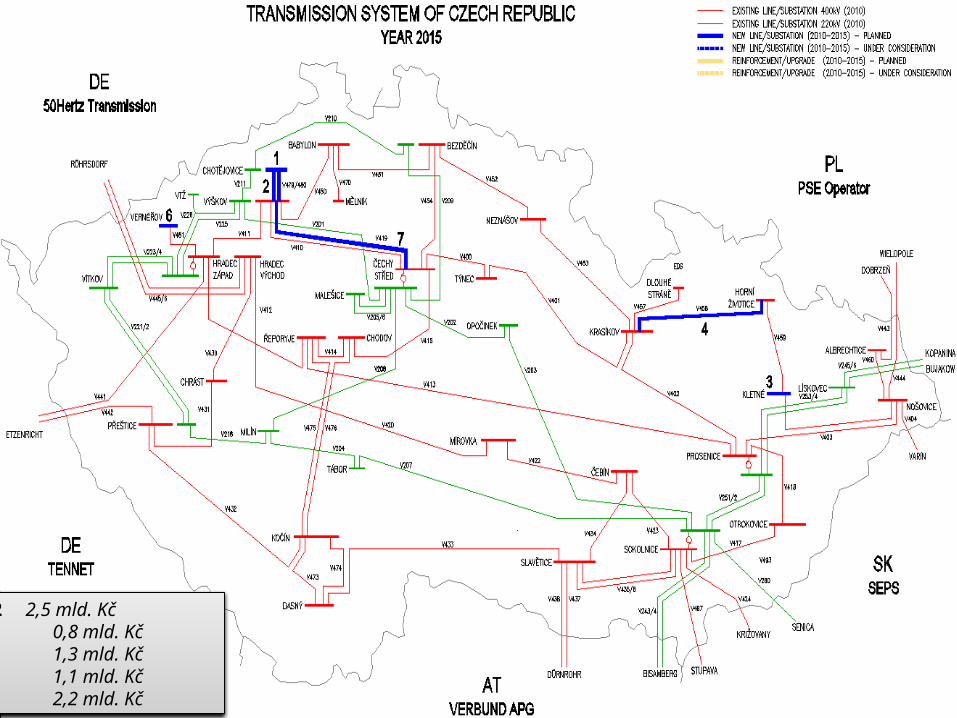

Grid Development Investments till 2015:

1+2 2,5 mld. Kč3 0,8 mld. Kč4 1,3 mld. Kč6 1,1 mld. Kč7 2,2 mld. Kč

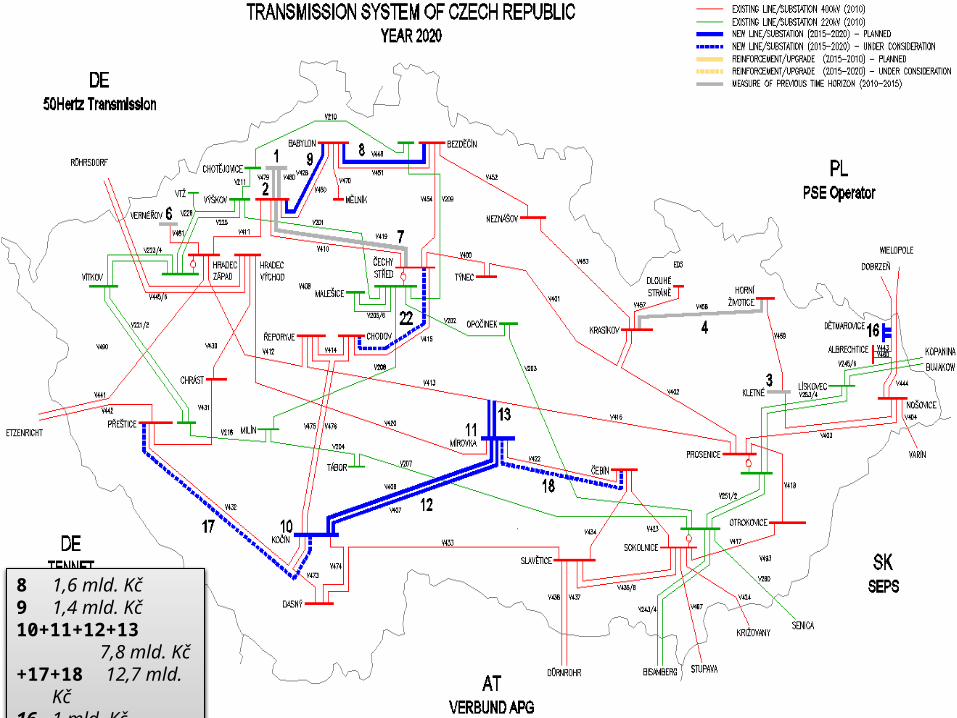

Grid Development Investments till 2020:

8 1,6 mld. Kč9 1,4 mld. Kč10+11+12+13 7,8

mld. Kč+17+18 12,7 mld. Kč16 1 mld. Kč

Grid Development Investments till 2030:Ghghjjj

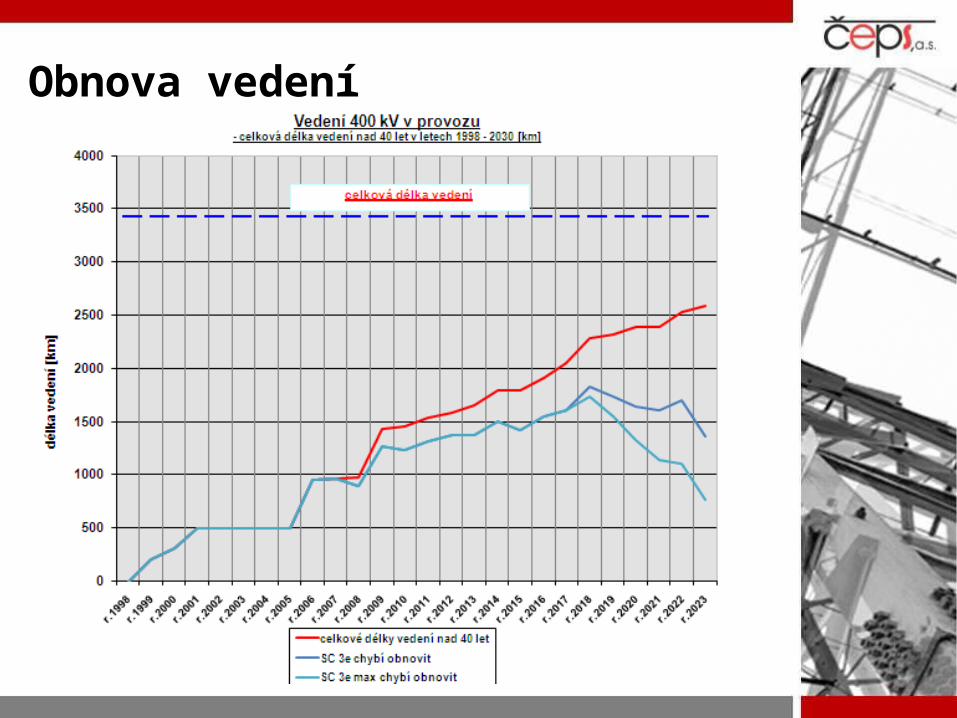

Obnova vedení

Úkoly a výzvy pro ČEPS

Zajištění rovnováhy a spolehlivosti provozu ES v nových podmínkách– Změna poměru velkých a malých zdrojů– Řízení spotřeby v DS– Skladování elektřiny a nové služby– Vliv intermitentních zdrojů a mezinárodního

obchodu Nové řídící a komunikační systémy, regionální

nebo evropská řídící centra, nové technologie řízení toků

Nové vymezení rolí a vazeb mezi subjekty– Smart grids a řízení rovnováhy na úrovni DS– Supergrids a provoz transevropské dálnice

Úkoly a výzvy pro ČEPS

Podpora integrace a fungování trhů– Propojení spotových trhů v rámci regionu a

kontinentální Evropy– Flexibilní propojený vnitrodenní trh– Přechod k finančním instrumentům namísto

dlouhodobých aukcí– Integrace trhů s PpS a regulační energií, saldování

odchylek mezi soustavami– Zajištění informací pro účastníky trhu

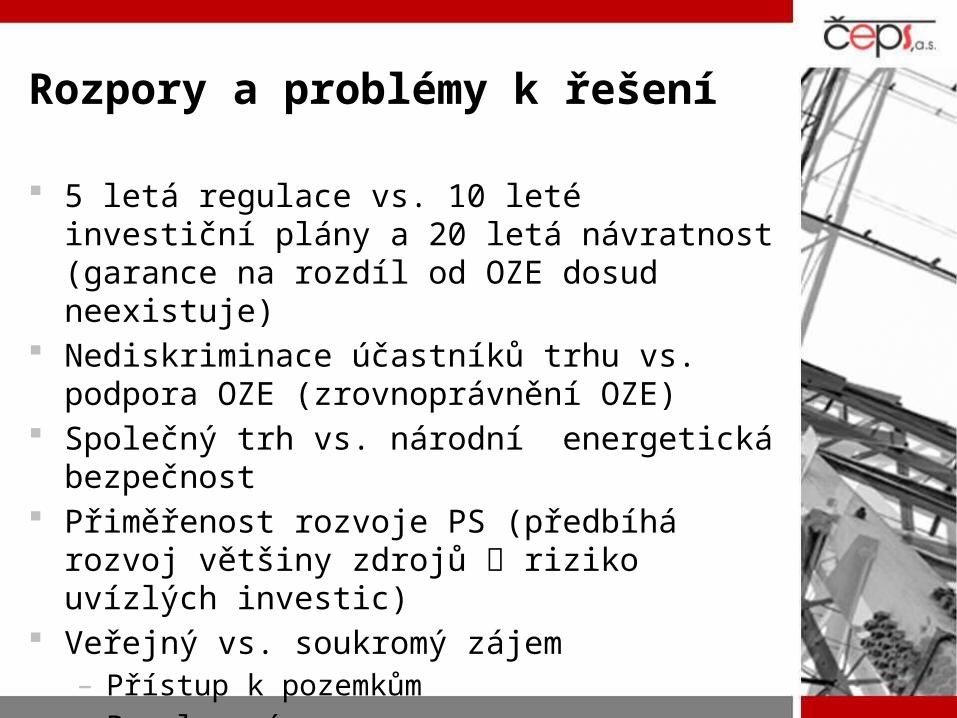

Rozpory a problémy k řešení

5 letá regulace vs. 10 leté investiční plány a 20 letá návratnost (garance na rozdíl od OZE dosud neexistuje)

Nediskriminace účastníků trhu vs. podpora OZE (zrovnoprávnění OZE)

Společný trh vs. národní energetická bezpečnost Přiměřenost rozvoje PS (předbíhá rozvoj většiny

zdrojů riziko uvízlých investic) Veřejný vs. soukromý zájem

– Přístup k pozemkům– Povolovací procesy

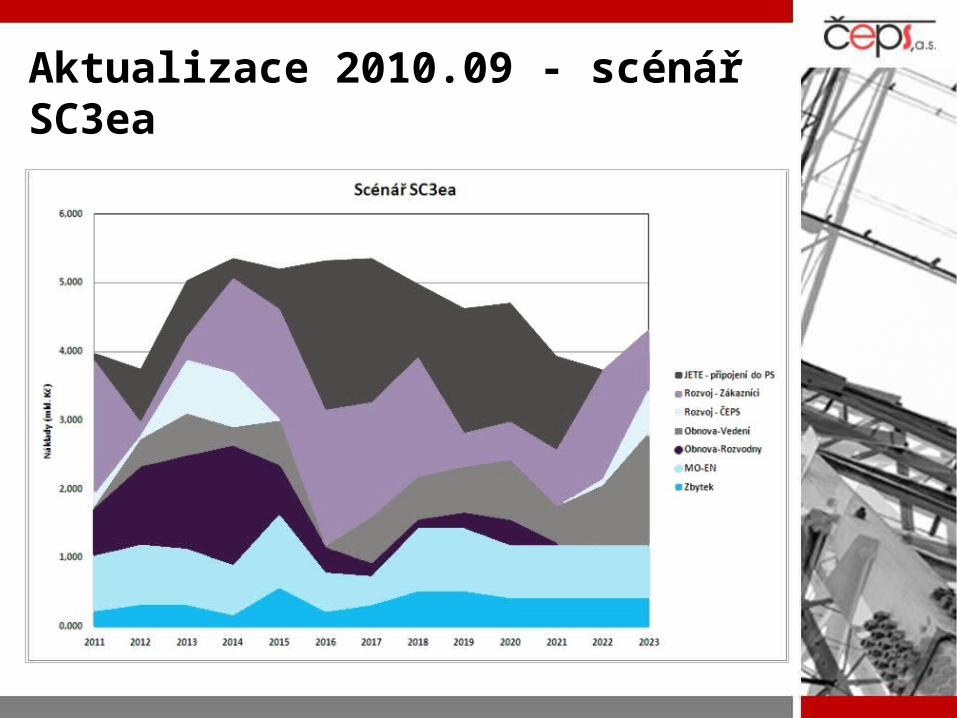

Aktualizace 2010.09 - scénář SC3ea

Aktualizace 2010.09 - scénář SC3emax

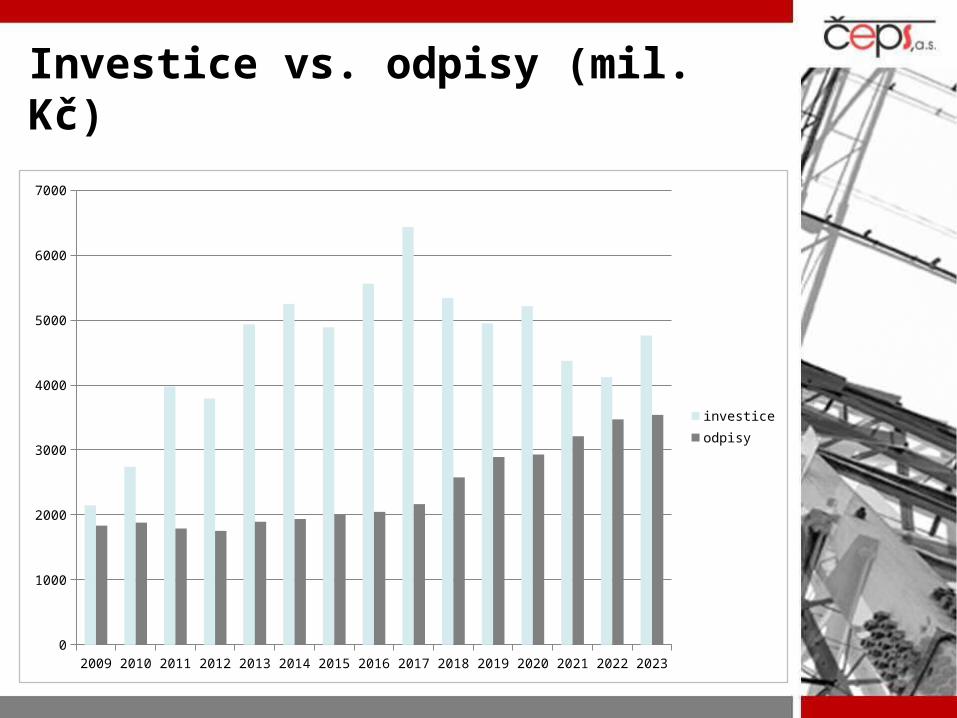

Investice vs. odpisy (mil. Kč)

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 20230

1000

2000

3000

4000

5000

6000

7000

investice

odpisy

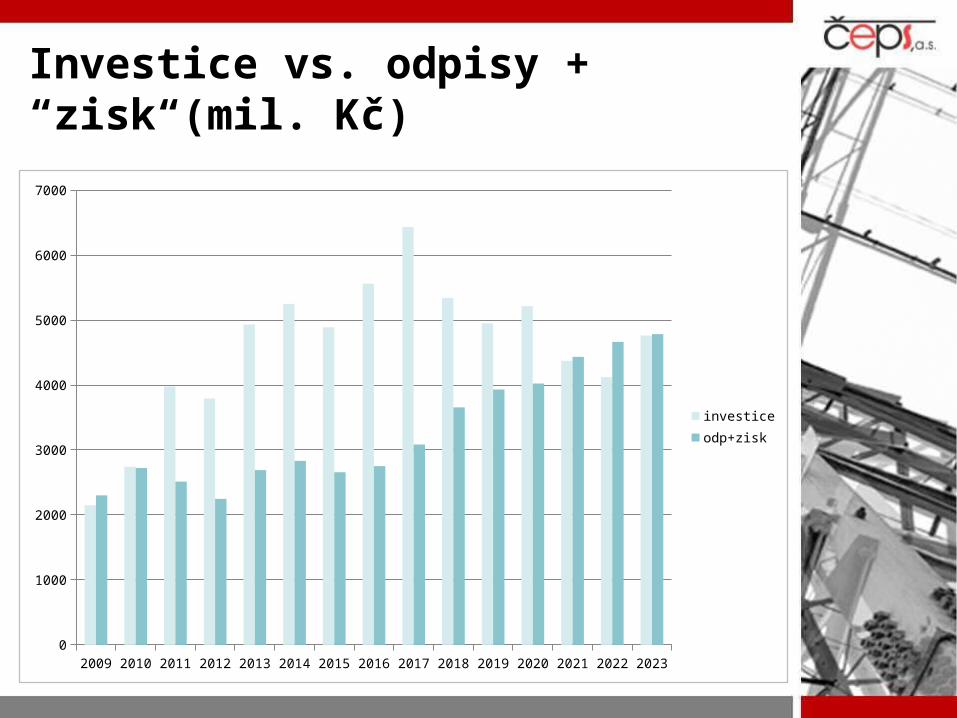

Investice vs. odpisy + “zisk“(mil. Kč)

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 20230

1000

2000

3000

4000

5000

6000

7000

investice

odp+zisk

ČEPS zajistí – Přiměřený rozvoj PS a pokrytí potřeb a požadavků

na kapacity pro připojení zdrojů a spotřeby, export a import elektřiny

– Spolehlivost a bezpečnost dodávek– Konkurenceschopné tj. mezinárodně srovnatelné

ceny– Plnou integraci ČS trhu s trhy v zahraničí

Potřebuje k tomu– Jasné zadání/společenskou objednávku (SEK,

investiční plány, spolehlivostní kriteria)– Regulační rámec zajišťující dostatek zdrojů pro

financování investic a stabilní hospodaření– Legislativní podporu pro schvalovací procesy a

přístup k pozemkům

Závěrečné shrnutí V předchozí dekádě došlo k zásadním

organizačním změnám v prostředí energetiky V následující dekádě dojde k dokončení těchto

změn a k významnému přebudování HW i SW infrastruktury (zdroje, sítě, řízení)

Výsledkem bude výrazně odlišná energetika , na jedné straně decentralizovaná a přiblížená zákazníkovi, na straně druhé integrovaná v rámci EU

Vedeme elektřinu nejvyššího napětí

Pavel ŠolcŘeditel sekce Korporátní služby

ČEPS, a.sElektrárenská 774/2Praha 10

www.ceps.cz

Related Documents