CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE CURSO DE CIÊNCIAS CONTÁBEIS RENATO RÉGIS SILVEIRA SOUZA E.V.A.® – ECONOMIC VALUE ADDED – COMO AVALIAÇÃO DE DESEMPENHO ORGANIZACIONAL TENDO COMO ESTUDO DE CASO A EMPRESA METALÚRGICA GERDAU S/A. FORTALEZA 2012

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE

CURSO DE CIÊNCIAS CONTÁBEIS

RENATO RÉGIS SILVEIRA SOUZA

E.V.A.® – ECONOMIC VALUE ADDED – COMO AVALIAÇÃO DE DESEMPENHO ORGANIZACIONAL TENDO COMO ESTUDO DE CASO A

EMPRESA METALÚRGICA GERDAU S/A.

FORTALEZA 2012

1

RENATO RÉGIS SILVEIRA SOUZA

E.V.A.® – ECONOMIC VALUE ADDED – COMO AVALIAÇÃO DE DESEMPENHO ORGANIZACIONAL TENDO COMO ESTUDO DE CASO A

EMPRESA METALÚRGICA GERDAU S/A. Monografia submetida à aprovação Coordenação do Curso de Ciências Contábeis do Centro Superior do Ceará, como requisito parcial para obtenção do grau de Graduação.

FORTALEZA 2012

2

RENATO RÉGIS SILVEIRA SOUZA E.V.A.® – ECONOMIC VALUE ADDED – COMO AVALIAÇÃO DE

DESEMPENHO ORGANIZACIONAL TENDO COMO ESTUDO DE CASO A EMPRESA METALÚRGICA GERDAU S/A.

Monografia como pré-requisito para obtenção do título de Bacharelado em Ciências Contábeis, outorgada pela Faculdade Cearense – FAC, tendo sido aprovada pela banca examinadora composta pelos professores. Data de aprovação: _____________

BANCA EXAMINADORA

___________________________________________________ Prof. Elenito Elias da Costa

(Orientador)

___________________________________________________ Prof. Eugênio Ximenes Andrade

(Especialista)

___________________________________________________ Prof. Sávio Giullianno Moraes Ribeiro

(Especialista)

3

A minha família.

4

AGRADECIMENTOS

Agradeço em primeiro lugar ao meu Deus por ter me dado forças para concretizar mais um desafio em minha vida. Aos meus pais Arruda e Rejane por toda a dedicação, incentivo e educação dados a mim. Aos meus irmãos Ricardo, Rachel, Isabel, a minha sobrinha Maria Laís e minha cunhada Fernanda pelo afeto familiar. Aos meus amigos e colegas de sala pela paciência, o apoio e a amizade durante todo o período. A todos os professores que, direta ou indiretamente, contribuíram e fizeram parte da minha vida acadêmica.

5

“Perto está o Senhor de todos os que O invocam, de todos os que O invocam de verdade.” (Salmos 145)

6

RESUMO

O objetivo principal de todas as empresas deve ser a maximização dos lucros,

onde junto com a globalização mundial tem feito às organizações pensarem em

novas técnicas ou métodos estratégicos para o gerenciamento dos negócios.

Com essa visão, alguns pesquisadores e consultores de empresas norte-

americanas reintroduziram no mercado econômico há mais de duas décadas,

um novo método para medir o desempenho e os resultados das empresas,

método esse registrado como EVA® - Economic Value Added. A princípio o

objetivo principal deste trabalho é abordar a visão geral e prática, do que é,

como calcular e quando utilizar o EVA – Valor Econômico Agregado, como

ferramenta para avaliação de desempenho tendo como objeto de estudo de

caso a empresa Metalúrgica Gerdau S/A.

Palavras-chave: Maximização dos Lucros. Gerenciamento dos Negócios.

E.V.A.. Avaliação de Desempenho.

7

ABSTRACT

The main objective of every business should be to maximize profits, where

along with the world globalization has made organizations think about new

techniques or methods for strategic business management. With this view,

some researchers and business consultants reintroduced in the U.S. economic

market for more than two decades, a new method for measuring performance

and results of the companies, this method registered as EVA ® - Economic

Value Added. At first the main objective of this work is to address the overview

and practice of what is, and how to calculate when using EVA - Economic Value

Added as a tool for performance evaluation where the object of the case study

Company Gerdau S/A.

Keywords: Maximizing Profits. Management of Business. E.V.A.. Performance

Evaluation.

8

LISTRA DE ILUSTRAÇÕES FIGURA1 Metodologia 14 FIGURA 2 Principais Meios Alcançados pelo EVA® 31 FIGURA 3 Fórmula do EVA® 34 QUADRO 1 Características da Informação 18 QUADRO 2 Origem e Evolução da Criação de Valor 21 QUADRO 3 Principais Características entre Lucro Contábil e Lucro

Econômico 29 QUADRO 4 Balanço Patrimonial 35 QUADRO 5 DRE 35 QUADRO 6 Indicadores para obtenção do EVA® I 40 QUADRO 7 Indicadores para obtenção do EVA® ii 40 QUADRO 8 Indicadores para obtenção do EVA® Iii 40 QUADRO 9 Cálculo do EVA® 41

9

SUMÁRIO 1 INTRODUÇÃO 10

2 CONTABILIDADE 13

2.1 Conceito 13

2.2 Surgimento da Contabilidade 14

2.3 Campo de Atuação da Contabilidade 16

2.4 A importância da Contabilidade no Processo de Tomada de Decisão 17

2.5 Contabilidade Gerencial 19

3 MEDIDAS DE AVALIAÇÃO DE DESEMPENHO ORGANIZACIONAL 21

3.1 Medidas de Avaliação de Desempenho Organizacional 21

3.2 Medidas Tradicionais de Desempenho 22

3.2.1 ROI – Retorno Sobre o Investimento 23

3.2.2 ROA – Retorno Sobre os Ativos 23

3.2.3 ROE – Retorno Sobre o Patrimônio Líquido 23

3.2.4 RI – Lucro Residual 24

3.2.5 GECON – Gestão Econômica 24

3.2.6 EBITDA 24

3.2.7 Medidas de Valor Adicionado 25

3.2.7.1 MVA® – Valor de Mercado Adicionado 25

3.2.1.2 EVA® - Valor Econômico Adicionado 26

4 MÉTODO EVA® - AVALIAÇÃO DE DESEMPENHO 27

4.1 Surgimento 27

4.2 Definição 28

4.3 Principais Aplicações do EVA® 30

4.4 Benefícios e Limitações do EVA® 32

4.5 Cálculo do EVA® 33

4.5.1 Exemplo Prático do Cálculo do EVA® 35

4.6 Método EVA® adotado nas empresas Brasileiras 36

5 METALÚRGICA GERDAU S/A 37

5.1 Perfil 37

5.2 Comitê Executivo 37

5.3 Principal Estrutura de Governança Corporativa 38

5.4 Missão, Valores e Visão 38

6 ESTUDO DE CASO 39

7 CONCLUSÃO 43

BIBLIOGRAFIA 45

ANEXOS 46

10

1 INTRODUÇÃO Após a Segunda Guerra Mundial houve um crescimento econômico

onde as empresas tomavam decisões tendo como sua ferramenta principal o

fluxo de caixa, mas ao passar do tempo perceberam a necessidade de uma

maior informação em relação ao patrimônio líquido e o retorno sobre os ativos.

Baseado nessa necessidade Bennet Stewart, engenheiro eletricista

com pós-graduação em administração e um dos proprietários da Stern Stewart

& Company (junto ao sócio Joel M. Stern), criou uma empresa de consultoria

em Nova York. Em meados dos anos 80 reintroduziu uma ferramenta que

mede o desempenho financeiro e os resultados da empresa, método esse já

utilizados no ano de 1920 pela General Motors Corporation, deixando-a no

esquecimento. Stern Stewart & Company patenteou esse método com o nome

de EVA®, tornando-se dono de uma das marcas mais bem sucedidas do

mercado.

Este projeto irá de forma simples e prática demonstrar a importância

da Contabilidade para o gerenciamento das empresas, tendo como foco o

Método E.V.A.®, (Economic Value Added) utilizada para analisar a

rentabilidade do investimento da organização, baseando-se nos dados da

empresa no ramo da metalurgia, Gerdau S/A, situada na cidade de

Maracanaú/CE, nos exercícios de 2009, 2010 e 2011.

Ficando em evidência a necessidade da contabilidade como

instrumento gerencial, auxiliando os administradores nas decisões, no

processo de gestão, planejamento, execução e controle, passa a ser

imprescindível o profissional contábil nas organizações. O contador é o

profissional responsável pela utilização das demonstrações contábeis, filtrando

as informações de acordo com a necessidade dos gestores em cada momento

da gestão empresarial.

Diante de atuais mudanças como inovações nos processos,

aumento da competitividade, o meio social e ambiental, será possível identificar

se o método utilizado pelas empresas na avaliação do desempenho financeiro

está de acordo com a gestão baseada em valor?

11

A partir deste questionamento e considerando vários motivos, é

preciso que as empresas realizem a medição de seu desempenho por meios

confiáveis para a obtenção de informações indispensáveis ao seu sucesso.

Com foco nos resultados das medições, será possível identificar as

atividades que agregam valor ao produto e/ou serviço desenvolvido pela

empresa, realizar comparações de desempenho com seus concorrentes, além

de rever estratégias organizacionais na obtenção de resultados.

Para Osni e Marion, é importante salientar que um bom sistema de

informação e avaliação não pode repousar apenas em valores monetários, mas

deverá incluir, na medida do possível, mensurações de natureza física e de

produtividade.

A Contabilidade Gerencial é a responsável por fornecer tais

informações sobre a situação econômica e financeira das entidades, tendo em

foco o planejamento, controle e tomada de decisão.

A contabilidade Gerencial pode ser caracterizada,

superficialmente, como um enfoque especial conferido a

várias técnicas e procedimentos contábeis já

conhecidos, [...] colocados numa perspectiva diferente,

num grau de detalhe mais analítico ou numa forma de

apresentação e classificação diferenciada, de maneira a

auxiliar os gerentes das entidades em seu processo

decisório. (INDÍCIBUS)

O objetivo específico deste trabalho é difundir a importância da

contabilidade para uma tomada de decisão através do gerenciamento de

informações específicas e se a mesma está tendo um retorno econômico

eficiente capaz de remunerar seus acionistas.

A justificativa deste trabalho está ligada ao instrumento utilizado pela

empresa como medida de desempenho financeiro à criação de riqueza para o

dono do capital.

A metodologia utilizada nesse trabalho será a pesquisa bibliográfica

onde tentarei extrair o máximo de informações sobre o tema que enfatiza o

método do Valor Econômico Adicionado como avaliação de desempenho,

12

baseado em livros especializados na área, artigos, revistas, bem como buscas

de conhecimento pela internet.

Apesar de existirem diversas formas de mensuração do EVA que

contemplam inúmeros ajustes para situações específicas, elaborei de forma

simples um critério de fácil entendimento, já que normalmente o acesso é

restrito ou à limitações de recursos para a realização na busca de dados da

empresa a ser analisada.

As informações financeiras foram coletadas pelo sitio:

http://www.gerdau.com.br da própria empresa, Gerdau S/A, no qual será o

objeto de estudo.

13

2. CONTABILIDADE

2.1 Conceito

É abordado inicialmente alguns conceitos e definições dadas por alguns

autores e estudiosos da área:

Contabilidade é a ciência que possibilita por meio de

suas técnicas, manter um controle permanente do

patrimônio da empresa. (OSNI MOURA)

É a ciência que estuda, controla e interpreta os fatos

ocorridos no patrimônio das entidades, mediante o

registro, a demonstração expositiva e a revelação

desses fatos, com o fim de oferecer informações sobre a

composição do patrimônio, suas variações e o resultado

econômico decorrente da gestão da riqueza patrimonial.

(HILÁRIO FRANCO)

Contabilidade é, objetivamente, um sistema de

informação e avaliação destinado a prover seus usuários

com demonstrações e análises de natureza econômica,

financeira, física e de produtividade, com relação à

entidade objeto de contabilização. (CVM – Comissão

de Valores Imobiliários)

A Contabilidade é a ciência que estuda e controla o

patrimônio, objetivando representá-lo graficamente,

evidenciar suas variações, estabelecer normas para sua

interpretação, análise e auditagem e servir como

instrumento básico para a tomada de decisões de todos

os setores direta ou indiretamente envolvidos com a

empresa.

(http://www.contabilidade.inf.br/o_que_e_a_con

tabilidade.asp)

14

Figura 1 – Metodologia

Fonte: Adaptado de Silvério das Neves

Pode-se concluir que contabilidade é uma ciência que estuda o

patrimônio (bens, direitos e obrigações) de uma entidade, onde mediante

registros e demonstrações tende a fornecer o máximo de informações úteis

para a tomada de decisões dentro e fora da empresa.

2.2 Surgimento da Contabilidade

Segundo Iudícibus (2000, p29) a Contabilidade é tão antiga quanto à

origem do homem pensante. De acordo com o autor pode-se dizer que desde a

antiguidade o homem tem a preocupação com o seu patrimônio. A origem da

contabilidade está ligada a necessidade de registros do comércio, foi com esse

pensamento que o registro contábil surgiu há mais de dez mil anos a fim de

que o homem pudesse conhecer as suas reais possibilidades de uso, de

consumo, de produção etc.

15

Como era uso e costume as expedições marítimas possuírem um

profissional da escrita, o primeiro contador que chegou ao Brasil foi Pero Vaz

de Caminha vindo através das expedições marítimas de Cabral.

A evolução contábil da época já tinha sido grande com o impacto do

aperfeiçoamento do processo das partidas dobradas de Frei Luca Pacioli onde

enfatiza que a teoria contábil do débito e do crédito corresponde à teoria dos

números positivos e negativos. Primeiro livro impresso que difundiu as que se

chamariam na época “Partidas Italianas” ou “Partidas de Veneza”.

A contabilidade no Brasil de início foi influenciada pela Escola

Italiana passando por importantes fases de amadurecimento entre os séculos

XIII ao século XV, porém foi na Escola Americana que o Brasil se baseou para

a formação da Lei das Sociedades Anônimas, através da Resolução nº 220 e

da Circular nº 179 do BC para a implementação do ensino acadêmico.

O surgimento das gigantescas corpotations, aliado ao

formidável desenvolvimento do mercado de capitais,

constitui em um campo fértil para o avanço da teoria e

praticas contábeis norte-americanas. (IUDÍCIBUS)

A partir de 1770, surge a primeira regulamentação da profissão

contábil no país, expedida por Dom José, rei de Portugal, no qual ficava

estabelecida a necessidade do registro da matrícula de todos os guarda-livros

na Junta Comercial. Porém em 1870 por meio do Decreto Imperial nº 4475

acontece à primeira regulamentação brasileira, sendo reconhecida oficialmente

como Associação dos Guarda-Livros da Corte.

Com o aperfeiçoamento do conhecimento e com o caráter

multidisciplinar exigido pelo profissional da contabilidade, foi criada em 1902 a

primeira escola contábil no Brasil conhecida como, Escola de Comércio Álvares

Penteado, que tinha por objetivo estudar e controlar a contabilidade das

empresas comerciais.

16

2.3 Campos de Atuação da Contabilidade

De acordo com a Equipe de Professores da FEA/USP, a

contabilidade, na qualidade de ciência aplicada, concebida para captar,

registrar, acumular, resumir e interpretar os fenômenos que afetam as

situações patrimoniais, financeiras e econômicas de qualquer ente, com fins

lucrativos ou não, tem um campo de atuação o que equivale a dizer muito

amplo.

Hoje, a contabilidade é necessária a qualquer pessoa independente

do seu porte, seguimento e da sua forma de tributação que tenha a

necessidade de prover atividades econômicas para alcançar suas finalidades,

mesmo que essas atividades não sejam atividades-fim.

Pode-se ressaltar que a contabilidade não deve ser aplicada visando

basicamente atender às exigências do governo, mas também como ferramenta

no auxílio para a tomada de decisões.

Abaixo segue alguns tipos de grupos de pessoas e de interesses

que necessitam da informação contábil:

Sócios, acionistas e proprietários de quotas societárias de

maneira geral;

Administradores, diretores e executivos dos mais variados

escalões;

Bancos, capitalistas, emprestadores de dinheiro;

Governo e economistas governamentais;

Pessoas físicas.

De acordo com Iudícibus, o interesse nos dados contábeis dessas

pessoas atinge um grau de profundidade e análise muito maior, principalmente

aqueles que são agentes responsáveis pelas tomadas de decisões de suas

entidades no qual visam principalmente o futuro.

Para se ter essa visão de futuro é necessário se preparar não

apenas para conhecer os detalhes ocorrido no passado, como também o que

está acontecendo no momento.

Deve-se evidenciar que as informações fornecidas pela

contabilidade não se limitam a Balanços Patrimoniais e Demonstrações de

17

Resultados, cujo são demonstrações básicas ao final de cada período.

Fornece, contudo um fluxo contínuo de informações sobre os mais variados

aspectos permitindo ter uma visão poderosa no seu papel informativo.

2.4 A importância da Contabilidade no Processo de tomada de Decisão

A ausência de informações tende a ser um dos grandes problemas

que ameaçam a continuidade dos negócios de muitas empresas, pois as

mesmas influenciam diretamente no processo de gestão, impedindo-as que

alcancem seu objetivo.

A contabilidade atua em total globalização no cenário econômico, a

pressão competitiva tem forçado inovações dentro das organizações à medida

que a tecnologia da informação tem avançado buscando constantemente por

profissional capacitado e qualificado, o que exige uma maior familiarização com

os novos métodos em função das mudanças tecnológicas.

Para atender a carência de informações precisas, os gestores

necessitam de sistemas de informações eficientes e eficazes que processem

grande volume de dados coletados, transformando-os em informações válidas

e relevantes para o processo decisório.

De acordo com Schmidt (2002, p. 81) sistema de informação tem o

seguinte conceito:

Um sistema de informação define-se como um conjunto

de procedimentos estruturados, planejados e

organizados que, uma vez executados, produzem

informações para suporte ao processo de tomada de

decisão.

Além de atender as necessidades de informações dos usuários, é de

grande relevância averiguar a qualidade da informação e considerar algumas

características que a qualificam.

18

Quadro 1: Características da Informação

Relevância Quando reduz a incerteza, melhora a

habilidade dos administradores em

fazer previsões e permite corrigir ou

confirmar suas expectativas.

Confiabilidade Quando a informação disponibilizada

é atual, correspondendo à realidade

que representa, sem erros.

Completude Quando inclui tudo o que o usuário

precisa saber, sem omissão de

aspectos importantes ou prolixa sobre

a situação em questão.

Conveniência Quando é útil e oportuna.

Apropriada Quando possui um nível de

detalhamento e formato adequado.

Verificável Quando permite que dois ou mais

usuários tenham a mesma

interpretação sobre o mesmo fato.

Fonte:Souza, Et AL (2008). Análise da Satisfação de Usuários de Informações Contábeis. – VI

Simpósio de Gestão de Negócios.

É importante a apresentação destas características nas informações,

para que sejam adequadas e confiáveis frente às necessidades de seus

usuários de modo a aumentar a competitividade de suas atividades.

A consolidação dessas informações representa o resultado da

análise dos dados, devidamente registrados, classificados, organizados,

relacionados e interpretados dentro de um contexto para transmitir

conhecimento e permitir a tomada de decisão de forma otimizada.

Dentre os ramos da ciência contábil, existe a contabilidade gerencial,

onde se configura uma das principais fornecedoras de informações para a

gestão econômica das empresas.

19

2.5 Contabilidade Gerencial

Com o acúmulo de informações e com grande número de relatórios,

as empresas investem em gestores diferenciados que além de prover e

interpretar dados contábeis, são capazes de planejá-los, controlá-los e avaliá-

los junto aos administradores, a fim de diagnosticar e corrigir as falhas na

entidade, proporcionando um melhor gerenciamento.

Para Osni e Marion,

O contador gerencial é definido [...] como, profissional

que identifica, mede, acumula, analisa, prepara,

interpreta e relata informações (tanto financeiras quanto

operacionais) para uso da administração de uma

empresa, nas funções de planejamento, avaliação e

controle de suas atividades e para assegurar o uso

apropriado e a responsabilidade abrangente de seus

recursos.

Em base na citação acima, posso afirmar que o contador gerencial

além de desempenhar suas funções características, necessitará de formação

mais detalhada como, Administração, Matemática Financeira, Estatística e

Economia, além daquela exigida para o profissional que atua na contabilidade

formal.

No entanto, muitas empresas, ainda não se utilizam desses

profissionais, deixando assim de tomar a melhor decisão a respeito de controle,

investimento e planejamento de seu negócio.

Não somente as grandes instituições devem se preocupar com o

planejamento e a utilização de ferramentas gerenciais oferecidas pelo

profissional contábil, mas também as pequenas empresas devem se atentar

em utilizar esses recursos, pois é de grande importância para a sobrevivência

da empresa que seus gestores estejam sendo assessorados por informações

precisas e necessárias para se manter no ambiente competitivo.

A contabilidade Gerencial tem o cuidado de coletar esses dados,

traduzi-los e transformá-los em informações úteis para o bom andamento das

20

empresas, ou melhor, tem por objetivo assegurar aos seus usuários base

seguras a suas decisões.

Contabilidade Gerencial é o ramo da Contabilidade que

tem por objetivo fornecer instrumentos aos

administradores de empresas que os auxiliem em suas

funções gerenciais. (CREPALDI)

O contador gerencial, também conhecido como Controller, tem como

principal função assessorar os administradores e a presidência da empresa.

Dentre algumas funções da Controladoria posso citar:

Garantia de informação para as pessoas no tempo certo;

Compilar, sintetizar e analisar as informações;

Planejar com perfeição com o objetivo de se chegar a um

controle eficaz das atividades da empresa;

Comparar o desempenho esperado com o real;

Pensar e planejar a administração tributária;

Fazer avaliação econômica para a tomada de decisão;

Propor medidas corretivas com a finalidade de melhorar a

eficiência da empresa.

Com toda essa precisão, controle e planejamento a contabilidade

gerencial tende a criação de valor adicionado. É o que diz Padoveze quando

afirma que, sistemas contábeis gerenciais efetivos podem criar valor

considerável, pelo fornecimento de informações acuradas e oportunas sobre as

atividades necessárias para o sucesso das organizações.

21

3. MEDIDAS DE AVALIAÇÃO DE DESEMPENHO ORGANIZACIONAL

3.1 Medidas de Avaliação de Desempenho Organizacional

O cumprimento das missões das entidades empresariais

está fundamentado no conceito de criação de valor.

(PADOVEZE)

O dia-a-dia organizacional está voltado a ambientes altamente

dinâmicos e competitivos, devido a um processo acelerado de transformações

tecnológicas, culturais, organizacionais, sociais e econômicas levando as

empresas a buscarem melhores formas de avaliação. A qualidade de um

método atual aplicado pela empresa deve ser estudado e analisado, pois irá

exercer grande influência sobre o desempenho da organização.

Com todo esse avanço, o profissional à frente da empresa necessita

adotar uma postura estratégica e compreender o que se passa na empresa.

Todo esse movimento intensifica a pressão dos acionistas por retornos

maiores. Esses retornos aos donos do capital implicam em decisões que

aumentam o desempenho econômico de uma empresa, ou seja, a criação de

valor.

Quadro 2: Origem e Evolução da Criação de Valor

Estágio 1 – Antes de 1950 Foco na determinação do custo e do

controle financeiro, através do uso

das tecnologias de orçamento e

contabilidade de custos.

Estágio 2 – Por volta de 1965 O foco foi mudado para o

fornecimento de informação para o

controle e planejamento gerencial,

através do uso de tecnologias tais

como análise de decisão e

contabilidade por responsabilidade.

Estágio 3 – Por volta de 1985 A atenção foi focada na redução do

desperdício de recursos usados nos

22

processos de negócios, através do

uso das tecnologias de análise do

processo e administração estratégica

de custos.

Estágio 4 – Por volta de 1995 Foco na geração ou criação de valor

através do uso efetivo dos recursos,

através do uso de tecnologias tais

como exame dos direcionadores de

valor ao cliente, valor para o acionista

e inovação organizacional.

Fonte: Adaptado Clóvis Luis Padoveze

A criação de valor para o acionista é gerado quando os retornos de

investimentos existentes e novos ultrapassam o custo de capital da empresa,ou

seja, para Padoveze o conceito de criação ou adição de valor, está ligado ao

processo de geração de lucro para os acionistas. No entanto, nem sempre os

gestores utilizam o método mais adequado para detectar se a empresa está

criando ou destruindo valor para seus executivos.

3.2 Medidas Tradicionais de Desempenho

É por meio do acompanhamento do desempenho que os

gestores saberão se a organização está ou não atingindo

as metas fixadas; isto é, se sua missão está sendo

cumprida adequadamente. (MARION e OSNI)

Para identificar os métodos utilizados pelas empresas na avaliação

de desempenho financeiro, apresento uma listagem com 6 medidas:

ROI – Retorno sobre o Investimento

ROA – Retorno sobre os Ativos

ROE – Retorno sobre o Patrimônio Líquido

RI – Lucro Residual

GECON – Gestão Econômica

23

EBITDA - Earning Before Interests, Taxes, Depreciation and

Amortization ou LAJIRDA – Lucro Antes dos Juros, IR +

Depreciação e Amortização

MVA – Valor de Mercado Adicionado

EVA – Valor Econômico Adicionado

3.2.1 ROI – Retorno Sobre o Investimento (Return on Investment)

Relaciona o lucro operacional com o investimento da empresa

evidenciando a taxa de retorno obtida pela empresa para seus financiadores,

seja capital próprio ou capital de terceiros.

ROI = ( Lucro Operacional ) x 100

Investimentos

Quanto maior o ROI maior o retorno obtido.

3.2.2 ROA – Retorno Sobre os Ativos (Returno n Assets)

Mede a porcentagem do lucro líquido gerado em relação ao

investimento total, mostrando como os administradores estão utilizando os

ativos.

ROA = Lucro Líquido

Total do Ativo

3.2.3 ROE – Retorno Sobre o Patrimônio Líquido (Return on Equity)

Tem como função medir o retorno contábil obtido do capital próprio,

ou seja, é o quociente entre o lucro líquido e o patrimônio líquido. Mostra a

rentabilidade sobre os recursos investidos pelos proprietários.

ROE = Lucro Líquido

Patrimônio Líquido

24

3.2.4 RI – Lucro Residual (Residual Income)

Pode ser entendido como os recursos gerados pela entidade que

sobram após a dedução dos juros reais aplicados sobre o capital investidos

pelos sócios.

RI = Lucro Líquido – Juros do Investimento

3.2.5 GECON – Gestão Econômica (Método de Avaliação)

Modelo de mensuração de custos baseado em gestão por resultados

econômicos, identificando, mensurando e reportando os resultados das

atividades nas respectivas áreas de responsabilidade.

Atualmente aplicado em muitas empresas privadas e públicas, para

a obtenção da solução da solução de vários tipos de problemas, tais como a

inclusão de sistemas de informações gerenciais, Controladoria, adequação de

modelos de gestão para a gestão por resultados, avaliações de desempenho,

entre outros.

3.2.6 EBITDA

Indicador financeiro bastante utilizado pelas empresas de capital

aberto e pelos analistas de mercado. A sigla coresponde ao lucro antes dos

juros, impostos, depreciação e amortização.

Corresponde a uma forma de calcular um lucro obtido a partir da

demonstração do resultado, sem levar em consideração os itens acima.

Ebitda = Lucro Operacional Antes do IR e Despesas

Financeiras + Depreciação + Amortização

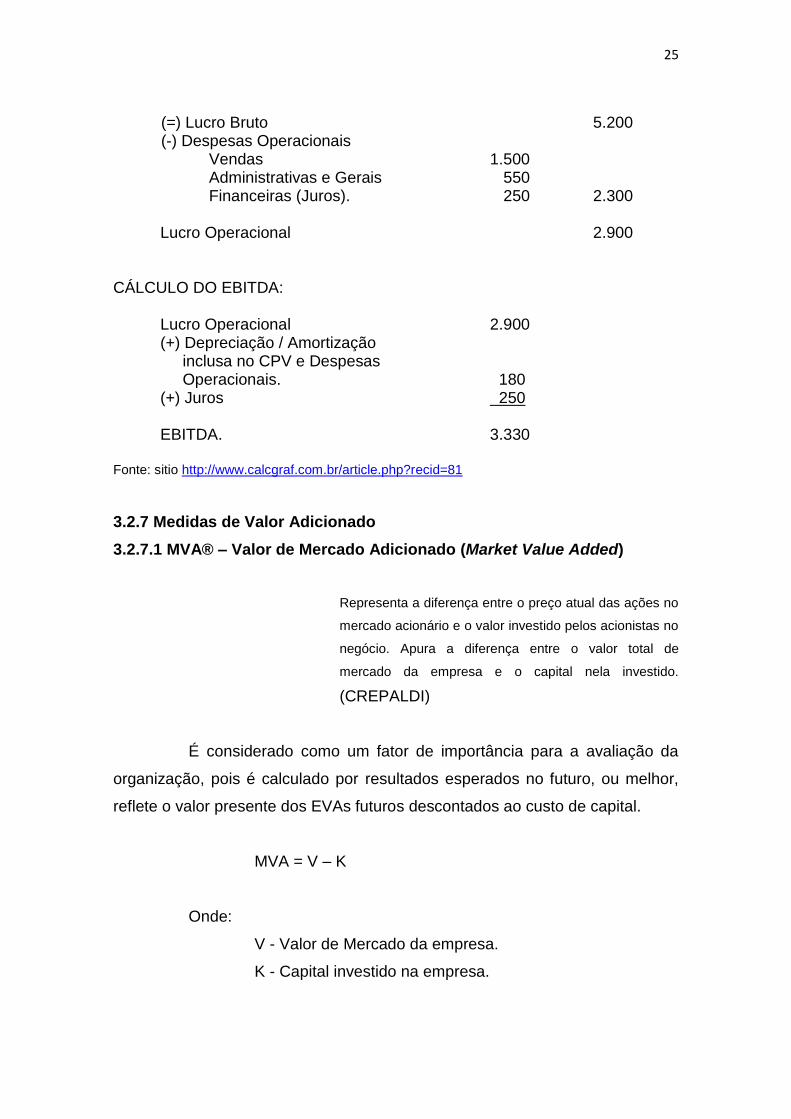

EXEMPLO: Demonstração do Resultado do Exercício findo em 31/12/200X ($000)

Receita Líquida de Vendas 10.000 (-) Custo dos Produtos Vendidos 4.800

25

(=) Lucro Bruto 5.200 (-) Despesas Operacionais

Vendas 1.500 Administrativas e Gerais 550 Financeiras (Juros). 250 2.300

Lucro Operacional 2.900

CÁLCULO DO EBITDA: Lucro Operacional 2.900 (+) Depreciação / Amortização inclusa no CPV e Despesas Operacionais. 180 (+) Juros 250 EBITDA. 3.330

Fonte: sitio http://www.calcgraf.com.br/article.php?recid=81

3.2.7 Medidas de Valor Adicionado

3.2.7.1 MVA® – Valor de Mercado Adicionado (Market Value Added)

Representa a diferença entre o preço atual das ações no

mercado acionário e o valor investido pelos acionistas no

negócio. Apura a diferença entre o valor total de

mercado da empresa e o capital nela investido.

(CREPALDI)

É considerado como um fator de importância para a avaliação da

organização, pois é calculado por resultados esperados no futuro, ou melhor,

reflete o valor presente dos EVAs futuros descontados ao custo de capital.

MVA = V – K

Onde:

V - Valor de Mercado da empresa.

K - Capital investido na empresa.

26

Uma das características mais importante do MVA é evidenciar como

os administradores, ao implementar novas estratégias, pode criar ou destruir

valor para a empresa.

3.2.7.2 EVA® – Valor Econômico Adicionado (Economic Value Added)

De uma forma geral posso dizer que EVA, objeto principal deste

estudo, é o lucro operacional menos o custo de todo o capital utilizado para que

esses lucros fossem produzidos.

EVA = Nopat – (C% x TC)

Onde:

Nopat – Resultado operacional líquido depois dos impostos

C% - Custo percentual do capital total

TC – Capital total investido

Crepaldi completa,

O EVA é a medida do lucro econômico de uma empresa

depois de descontado o custo de todo o capital

empregado. Primeiro, toma-se a diferença entre a taxa

de retorno sobre o capital investido e o custo desse

capital.

27

4 MÉTODO EVA® – AVALIAÇÃO DE DESEMPENHO

4.1 Surgimento

Introduzido no cenário executivo em 1920, pela General Motors

Corporation, no qual foi esquecido na época, o EVA® - Economic Valeu Added

ou Valor Econômico Adicionado foi inserido novamente no meio empresarial

pela necessidade de uma maior informação em relação ao patrimônio líquido e

o retorno sobre os ativos, uma vez que as decisões baseadas no relatório de

fluxo de caixa, utilizado na época, não estavam mais adequadas para medir o

desempenho total da empresa.

Baseado nesta necessidade G. Bennett Stewart e Joel M. Stern,

proprietários da empresa Stern Stewart & Company, reintroduziu e patenteou

uma ferramenta de fácil compreensão que mede o desempenho financeiro e os

resultados da empresa captando seu verdadeiro lucro econômico, o valor

econômico adicionado (EVA®), tornando-se dono de uma das marcas mais

bem sucedidas do mercado.

Os princípios estão associados aos conceitos de Valor Presente

Líquido (VPL) e Gestão Baseado no Valor (VBM) onde exige uma mudança de

comportamento, uma nova postura organizacional, no qual cada funcionário

recebe de acordo com o quanto que foi criado de valor, ou seja, todos devem

estar atentos a escolha de alternativas que agreguem valor. Essa mensuração

do valor adicionado é feita com base no indicador EVA.

Crepaldi diz que,

os criadores do EVA procuraram traduzir aqueles

aspectos conceituais teóricos em um sistema de fácil

compreensão e aplicação prática, visando otimizar o

direcionamento dos recursos de qualquer empresa,

auxiliando no processo de tomada de decisões.

O EVA surgiu como resposta à necessidade das organizações de

possuírem indicadores de desempenho que expressem a real criação de

riqueza das empresas, se constituindo numa ferramenta que permite mensurar

a criação do valor da empresa.

28

O método ganhou destaque e aceitação depois de adotado e

utilizado por grandes empresas, passando a avaliar a real necessidade de

investimentos a serem realizados, evitando gastos desnecessários,

proporcionando um aumento do retorno sobre o capital investido.

No Brasil, a chegada de empresas multinacionais fez com que

executivos nacionais adotassem um sistema de premiação aos gestores uma

vez que as grandes organizações estrangeiras estavam reconhecendo o

talento do profissional brasileiro. Devido a isto, muitas empresas estão

utilizando a metodologia do valor econômico agregado tanto como uma

ferramenta de medir a criação ou a destruição de riquezas para os acionistas

como uma forma de premiar seus gerentes.

4.2 Definição

O EVA faz com que os administradores atuem como

acionistas. (William Smithburg, Presidente da

Quaker)

É a medida do lucro econômico de uma empresa depois

de descontado o custo de todo o capital empregado.

Primeiro, toma-se a diferença entre a taxa de retorno

sobre o capital investido e o custo desse capital. Essa

diferença indica a qualidade ou eficiência com que o

capital é utilizado. A seguir. Multiplica-se esse valor pela

quantidade de capital econômico utilizada no negócio.

(CREPALDI)

Para continuar na definição, seria interessante destacar a diferença

entre lucro contábil e lucro econômico. Duas características são importantes

para o processo de avaliação do conceito de lucro, a relevância e a

objetividade. O lucro contábil ressalta a objetividade, ou seja, é o confronto

entre a receita realizada e o custo consumido.

Por outro lado o lucro econômico é o incremento do valor presente

do patrimônio líquido envolvendo aspectos subjetivos, constituindo informações

29

que supre adequadamente os modelos de decisão, e pelo menos dois usuários

da informação contábil, o proprietário e o administrador do capital.

Quadro 3: Principais características entre L.Contábil e L. Econômico

LUCRO CONTÁBIL LUCRO ECONÔMICO

Maior Objetividade Maior Subjetividade

Apurado pelo confronto de receita de

vendas e custos consumidos

Apuração pelo incremento do

Patrimônio Líquido

Os ativos são avaliados na base dos

custos originais

Os ativos são avaliados a valor

presente do Fluxo de Caixa

O Patrimônio Líquido aumenta pelo

lucro

O lucro deriva do aumento do

Patrimônio Liquido

Ênfase em Custos Ênfase em Valor

Não reconhece ganhos não

realizados

Reconhece ganhos realizados ou não

Não efetuam ajustes em função de

mudanças nos níveis de preços dos

bens

São efetuados ajustes em função de

mudanças nos níveis de preços dos

bens

Amarração do lucro à condição de

distribuição de dividendos

Amarração do lucro à condição de

aumento da riqueza, independente da

condição da distribuição de

dividendos

Critérios Dogmáticos Critérios Econômicos

Fonte: Adaptado Catelli

O método EVA é uma forma simples, onde o custo do capital

empregado pela entidade tem um papel fundamental e segundo alguns autores

a empresa só gera valor para os acionistas se seus lucros forem superiores ao

custo de todo capital utilizado em suas operações.

De acordo com Ehrbar, o EVA é muito mais do que uma simples

medida de desempenho, é uma estrutura para um sistema completo de

gerência financeira e remuneração variável que pode orientar cada decisão

tomada por uma empresa.

30

Ou seja, o EVA consiste num amplo sistema de gestão visando

mensurar o desempenho financeiro da empresa, considerando seu custo de

capital.

4.3 Principais Aplicações do EVA

A medida de desempenho EVA® é um instrumento utilizado na

medição de valor, onde os profissionais contábeis com posse dos resultados

obtidos por esta ferramenta farão análises relatando ao conhecimento e

apreciação dos empresários para a tomada de decisões.

Com base nas análises é possível identificar importantes situações

no meio corporativo nas quais a metodologia do EVA pode ser utilizada, entre

elas:

Estudo de novos negócios e análise de viabilidade de novos

produtos;

Diminuição de resultados;

Utilização de estimativas de EVA projetadas e trazidas a valor

presente para planejamento de capital e orçamento de

projetos;

Aumento dos Custos;

Necessidade de adotar métodos de trabalhos que modifiquem

rapidamente a configuração do negócio;

Perda de mercado e crescimento da concorrência;

Remuneração variável.

Figura 2 – Principais Meios Alcançados pelo EVA

31

Fonte: Elaborado pelo Autor

Após algumas leituras via internet é possível encontrar 04 tipos de

EVA, onde cada um é aplicado de acordo com as necessidades

organizacionais.

1. EVA Básico – obtido através da melhoria da utilização de

lucros operacionais e balanço não ajustado;

2. EVA Divulgado – através de ajustes padrão contábeis

publicados;

3. EVA Verdadeiro – calculado com todos os ajustes relevantes

contábeis, utilizando o custo exato para cada negócio. É a

medida tradicional mais correta e precisa do lucro econômico;

4. EVA Sob Medida – Ajustado de acordo com a estrutura

organizacional, negócios, planejamentos e políticas contábeis,

tendo como características a facilidade de compreensão e a

precisão do verdadeiro lucro econômico.

Martinez ressalta a possibilidade de se utilizar o EVA como indicador

de desempenho onde pode ser afetado positivamente pelo aumento no lucro

operacional sem a necessidade de aumento no capital empregado, e pela

utilização de novo capital em projetos que rendam taxas superiores ao custo

total do capital, ou pode ser afetado negativamente se os administradores

32

aceitarem projetos que rendam menos do que o custo total do capital, e se os

administradores deixarem de aceitar projetos que rendam mais do que o custo

do capital. Também indica como incentivo para a gerência e referencial

estratégico.

4.4 Benefícios e Limitações do EVA

Dentre muitos benefícios proporcionados pela implantação do EVA,

destaca-se:

Capacidade de conscientizar rapidamente o setor sobre as

expectativas do investidor em relação a sua atuação,

Auxilia na reformulação de planos, projetos e orçamentos de

longo prazo;

Define melhor os objetivos da empresa, permitindo que os

administradores trabalhem focados na mesma meta;

Simplicidade de compreensão, estabelecendo um critério

justo de remuneração variável dos administradores, criando

uma teia de interesses dos agentes com os dos diretores.

Algumas limitações:

A base de resultados globais da organização impede a

identificação da contribuição gerada por área;

Entende-se que o custo a valor presente é a melhor base

para avaliação, mas o modelo EVA recomenda o uso do custo

histórico como base para avaliação do capital investido;

Os ajustes contábeis não eliminam os efeitos decorrentes da

inflação;

Apesar de reconhecer a inadequação dos resultados

contábeis tradicionais para a mensuração do valor do

empreendimento, o modelo limita-se a ajustá-los globalmente,

em vez de tratar as informações à medida que ocorrem os

eventos.

33

4.5 Cálculo do EVA®

De início preciso reforçar alguns cuidados para se proceder ao

calcular o EVA como, verificar o ramo de atividade da empresa, analisar as

demonstrações financeiras contábeis, distinguir o que é operacional e não

operacional, verificar a composição do capital de terceiros e suas respectivas

taxas e sua perspectivas de retorno pelos acionistas.

Uma das maneiras de se calcular o EVA contabilmente é a partir do

Demonstrativo de Resultados padrão.

Receita Operacional

(-) Custos e Despesas Operacionais

= Lucro Operacional

(-) Imposto de Renda

= Lucro Operacional após IR (NOPAT)

(-) Custo de Capital de Terceiros

= Lucro Líquido do Exercício

(-) Custo do Capital Próprio

= EVA

O cálculo do EVA® se baseia em demonstrações contábeis para

retratar, de maneira fiel, a realidade econômica da empresa. Só que em alguns

casos esses relatórios em alguns aspectos não seja tão reais se afastando da

realidade. Em decorrência desse fator, é realizado ajustes nas demonstrações

contábeis tradicionais para melhor refletir o desempenho da organização.

Faz-se necessário definir alguns conceitos para a aplicação do EVA.

O Custo do Capital Próprio (CCP) é a taxa do retorno do investimento desejado

pelo acionista, o Custo de Capital de Terceiros (CCT) é a taxa de capitação de

recursos financeiros provenientes de terceiros, o Custo Médio Ponderado de

Capital (CMPC) é a média ponderada das taxas, Retorno sobre o Ativo

Operacional Líquido (RAOL) é o lucro operacional dividido pelo ativo

operacional líquido expresso em percentual, Capital Próprio (CP) entende-se

como o capital empregado no negócio pelos acionistas e o Capital de Terceiros

34

(CT) são recursos financeiros provenientes de terceiros vindo na maioria das

vezes, de instituições financeiras.

O cálculo do EVA utiliza o lucro operacional líquido após a tributação

menos o custo de todo o capital empregado pela empresa na operação.

EVA = NOPAT – (C% x TC)

Onde:

Nopat – Resultado Operacional Líquido depois dos

Impostos (Net Operating Profit Taxes)

C% - Custo Percentual do Capital Total (Próprio e de

Terceiros)

TC – Capital Total Investido

Figura 3 – Fórmula do EVA

Fonte: Stern Stewart & Co.

Essa fórmula é utilizada para a obtenção do EVA nos padrões das

demonstrações financeiras americanas.

Sendo assim foi traduzida uma fórmula aplicável às demonstrações

financeiras realizadas no Brasil, conforme a seguinte:

EVA = LOLAI – (CCP% x PL)

Onde:

Lolai – Lucro Operacional Líquido após Impostos

CCP% - Custo de Capital (em percentagem)

PL – Patrimônio Líquido

NOPAT Encargo

de

Capital

EVA®

35

4.5.1 Exemplo Prático do Cálculo do EVA®

Quadro 4 – Balanço Patrimonial

Circulante 3.000 Circulante 2.000

Não Circulante 17.000 Exegível a Longo Prazo 4.000

Patrimônio Líqudo 14.000

Total do Ativo 20.000 Total do Passivo 20.000

Ativo Passivo

Balanço Patrimonial

Fonte: Elaborado pelo Autor Quadro 5 - DRE

Receitas 90.000

(-)Custos 40.000

=Lucro Bruto 50.000

(-)Despesas 8.000

=Lucro Operacional 42.000

(-)Despesas Financeira 20% 8.400

=Lucro antes do IR (25%) 33.600

(-)Imposto de Renda 8.400

=Lucro Líquido 25.200

Demonstração de Resultado

Fonte: Elaborado pelo Autor

É determinado o retorno esperado pelos acionistas, ou custo do Capital Próprio

de 18% ao ano.

Aplicando na fórmula:

EVA = LOLAI – (CCP% x PL)

EVA = 25.200 – (18% x 14.000)

EVA = 25.200 – 2.520

EVA = 22.680

Resultou um Valor Econômico Agregado à empresa de 22.680

36

4.6 Método EVA® adotado nas Empresas Brasileiras

Para a implementação de um novo sistema de gestão é preciso de

início, mudar a mentalidade de todos os colaboradores da empresa, saindo de

uma acomodação tradicional para uma nova metodologia de avaliação de

resultados. As organizações tendem a apostar na criação de incentivos para

uma maior participação e motivação dos funcionários na medida em que os

resultados são alcançados.

No Brasil, o EVA tem alcançado grandes seguidores como Gerdau,

Abril, Souza Cruz, Lojas Americanas, Oi, Perdigão, Bom Preço, Imbev, além de

empresas multinacionais como Coca-Cola, Siemens entre outras.

37

5 METALÚRGICA GERDAU S/A*

5.1 Perfil

A Gerdau é líder no segmento de aços longos nas Américas e uma

das principais fornecedoras de aços longos especiais do mundo. Com mais de

45 mil colaboradores, possui operações industriais em 14 países – nas

Américas, na Europa e na Ásia –, as quais somam uma capacidade instalada

superior a 25 milhões de toneladas por ano. É a maior recicladora da América

1Latina e, no mundo, transforma, anualmente, milhões de toneladas de sucata

em aço, reforçando seu compromisso com o desenvolvimento sustentável das

regiões onde atua. Com mais de 140 mil acionistas, a Gerdau está listada nas

bolsas de valores de São Paulo, Nova Iorque e Madri.

Com uma ampla linha de produtos, comercializados para os cinco

continentes, a Gerdau atende os setores da construção civil, indústria, e

agropecuário. Além disso, é líder mundial no fornecimento de aços longos

especiais para a indústria automotiva. O aço está presente no cotidiano das

pessoas. No Brasil, por exemplo, o aço Gerdau faz parte da construção e

modernização de oito estádios de futebol para Copa do Mundo de 2014 e de

importantes obras de infraestrutura para o País, como ferrovias, usinas eólicas,

portos e estradas.

5.2 Comitê Executivo

André B. Gerdau Johannpeter – Diretor Presidente

Claudio Gerdau Johannpeter – Diretor Geral de Operações

Expedito Luz – Vice-Presidente Executivo Jurídico

Manoel Vitor de Mendonça -VP da Operação de Negócio Br.

Ricardo Giuzappe Mascheroni – VP da Op. Neg. das Américas

Osvaldo Burgos Schirmer – Vice-Presidente Exec. de Finanças

Francisco Deppermann Fortes – VP Exec. de Recursos Humanos

*Todas as informações contidas neste tópico 5 foram coletadas do sitio da própria empresa http://www.gerdau.com.br

38

5.3 Principal estrutura de Governança Corporativa

Quadro 6 – Estrutura Corporativa

5.4 Missão, Valores e Visão

Missão - Gerar valor para nossos clientes, acionistas, equipes e a

sociedade, atuando na indústria do aço de forma sustentável.

Valores – Ter a preferência do Cliente

Seguranças das pessoas acima de tudo

Pessoas respeitadas, comprometidas e realizadas

Excelência com simplicidade

Foco em resultados

Integridade com todos os públicos

Sustentabilidade econômica, social e ambiental

Visão – Ser global e referência nos negócios em que atua.

39

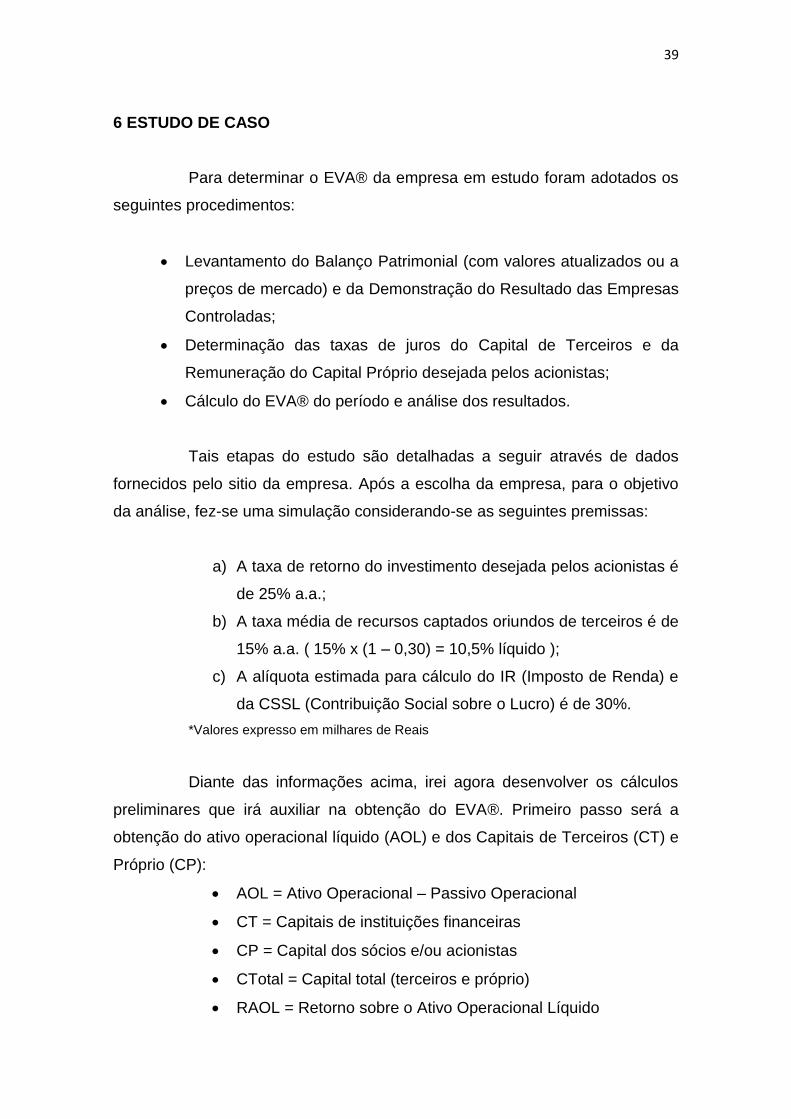

6 ESTUDO DE CASO

Para determinar o EVA® da empresa em estudo foram adotados os

seguintes procedimentos:

Levantamento do Balanço Patrimonial (com valores atualizados ou a

preços de mercado) e da Demonstração do Resultado das Empresas

Controladas;

Determinação das taxas de juros do Capital de Terceiros e da

Remuneração do Capital Próprio desejada pelos acionistas;

Cálculo do EVA® do período e análise dos resultados.

Tais etapas do estudo são detalhadas a seguir através de dados

fornecidos pelo sitio da empresa. Após a escolha da empresa, para o objetivo

da análise, fez-se uma simulação considerando-se as seguintes premissas:

a) A taxa de retorno do investimento desejada pelos acionistas é

de 25% a.a.;

b) A taxa média de recursos captados oriundos de terceiros é de

15% a.a. ( 15% x (1 – 0,30) = 10,5% líquido );

c) A alíquota estimada para cálculo do IR (Imposto de Renda) e

da CSSL (Contribuição Social sobre o Lucro) é de 30%.

*Valores expresso em milhares de Reais

Diante das informações acima, irei agora desenvolver os cálculos

preliminares que irá auxiliar na obtenção do EVA®. Primeiro passo será a

obtenção do ativo operacional líquido (AOL) e dos Capitais de Terceiros (CT) e

Próprio (CP):

AOL = Ativo Operacional – Passivo Operacional

CT = Capitais de instituições financeiras

CP = Capital dos sócios e/ou acionistas

CTotal = Capital total (terceiros e próprio)

RAOL = Retorno sobre o Ativo Operacional Líquido

40

AOL = Ativo Total – Passivo Circulante

Quadro 6 – Indicadores para obtenção do EVA® I.

Indicadores 2011 2010 2009

AOL 43.398.283 38.105.067 40.929.203

CT 14.984.040 15.963.626 15.642.903

CP 24.550.988 18.289.929 21.332.454

CTotal 39.535.028 34.253.555 36.975.357

Fonte: Elaborado pelo Autor

RAOL = (Lucro Operacional / Vendas) x (Vendas / AOL)

Quadro 7 – Indicador para obtenção do EVA® II.

Indicador 2011 2010 2009

RAOL 4.56% 6% 1,94%

LO / Vendas 5,59% 7,3% 3%

Vendas / AOL 81,58% 82% 64,84%

CMPC = (CT / CTotal x CCT) + (CP / CTotal x CCP)

Quadro 8 - Indicadores para obtenção do EVA® III.

Indicadores 2011 2010 2009

CCT 10,50% 10,50% 10,50%

CT / AOL 34,53% 41,89% 38,21%

CCP 25% 25% 25%

CP / AOL 56,57% 48% 52,12%

CMPC 20% 18,72% 19,27%

Fonte: Elaborado pelo Autor

Através dos resultados acima calculados, pode-se obter o EVA®,

aplicando a fórmula:

EVA® = ROLAI – ( CCP% x PL)

41

Ano 2009

EVA® = 796.640 – ( 5% x 21.332.454 )

EVA® = 796.640 – 1.066.622,70

EVA® = (269.982,70)

Ano 2010

EVA® = 2.289.168 – ( 5% x 18.289.929 )

EVA® = 2.289.168 – 914.496,45

EVA® = 1.374.671,55

Ano 2011

EVA® = 1.979.649 – ( 5% x 24.550.988 )

EVA® = 1.979.649 – 1.227.549,40

EVA® = 752.099,60

Quadro 9 – Cálculo do EVA®

EVA® 2011 2010 2009

752.099,60 1.374.671,55 (269.982,70)

Fonte: Elaborado pelo Autor

Apesar de no ano de 2009 o resultado do EVA® ter dado negativo,

não significa que a empresa não está tendo lucro para cobrir seus custos de

capital, e sim que seus lucros não estão cobrindo seus custos, seja mão-de-

obra, ou de insumos, ou de marketing. Mediante resultados apresentados é

possível identificar quais os ativos que valem mais do que o capital investido,

dando a possibilidade de efetuar um planejamento estratégico para os demais

ativos que não estão dando retorno conforme o custo do capital utilizado.

42

Nos anos de 2010 e 2011, pode-se considerar um ganho de valor no

capital investido, deixando os acionistas bem animados.

Fato é que o método EVA® por ser uma medida de melhoria

contínua, tornar o EVA® negativo é tão criador de riqueza quanto tornar o

EVA® positivo.

43

CONCLUSÃO

As organizações tem requisitado melhores serviços da Contabilidade

e de seu profissional, com a necessidade de suprir toda a organização com

informações reais e precisas. A criação de valor tornou-se uma necessidade

contínua à medida que os mercados de capitais tornam-se cada vez mais

global. Para isso o Contador é solicitado a sair da posição tradicional para

exercer um novo papel, o de Gestor de serviços de informação e facilitador na

tomada de decisão.

Com essa nova visão, o contador tende a buscar novos sistemas de

informação contábil direcionado pelas necessidades informacionais dos

colaboradores internos da empresa, orientando suas decisões operacionais e

de investimentos.

O EVA®, propicia uma avaliação de performance das empresas

superior aos métodos tradicionais. Permite aos administradores o

conhecimento exato se está criando ou destruindo a riqueza dos acionistas,

abre-se ainda a possibilidade de remuneração de gestores e premiação de

colaboradores, de acordo com o montante adicionado acima das expectativas.

Contudo, é preciso a grande colaboração de todo o quadro pessoal da

organização, juntos com o mesmo intuito, gerar valor.

De uma forma geral o EVA® é a medida de desempenho ligada

diretamente à criação de riqueza aos acionistas, onde tenho o entender que a

ideia do ganho é quando o retorno do capital investido é maior que o custo do

capital.

Não é objeto deste trabalho analisar se os gestores da empresa

Metalúrgica Gerdau S/A estão tomando as decisões certas ocasionando a criar

ou destruir valor, mas através de suas demonstrações ilustrar o que poderia ser

observado de uma forma real.

44

BIBLIOGRAFIA

CATELLI, Armando. Controladoria: Uma abordagem da Gestão Econômica

– GECON. São Paulo Atlas, 2001.

Contabilidade Introdutória. Equipe de Professores da FEA/USP, Ed. 11ª,

Editora Atlas. P 1.

CREPALDI, Silvio Aparecido. Contabilidade Gerencial: teoria e prática. 4.

Ed. São Paulo: Atlas, 2008.

EHRBAR, Al. A verdadeira chave para a criação de riqueza. Rio de Janeiro:

Qualitymark, 1999. P 1.

FRANCO ,Hilário. Estrutura, análise e interpretação de balanços. 15. ed.

São Paulo:Atlas,1992.

INDÍCIBUS, Sérgio de. Contabilidade Gerencial. 4. Ed. São Paulo: Atlas,

1987. P 15.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 1 ed. São Paulo: Atlas, 1981.

MARTINEZ, Antônio L. Indicadores de desempenho para gestão do valor.

In: VI CONGRESSO INTERNACIONAL DE CUSTOS – CUSTOS E

ESTRATÉGIA EMPRESARIAL. Universidade de Minha-Escola de Economia e

Gestão. Braga-Portugal , Setembro, 1999.

Marion, José Carlos. Contabilidade Empresarial. 12. Ed. São Paulo: Editora

Atlas, 2006.

Padoveze, Clóvis Luis. Contabilidade Gerencial. 5ª Ed. São Paulo: Editora

Atlas, 2009.

Schmidt, Paulo (organizador). Controladoria: Agregando valor para a

empresa. Porto Alegre: Bookman, 2002.

:Souza, Et AL (2008). Análise da Satisfação de Usuários de Informações

Contábeis. – VI Simpósio de Gestão de Negócios.

Stern, Stwart & Co. Manual sobre a medida do EVA Para a BR. 2002.

Sitio < http://www.calcgraf.com.br/article.php?recid=81 >acesso 22/11/12 às

15:15.

<http://www.gerdau.com.br> acesso 23/11/12 às 09:20.

45

A N E X O S

Related Documents