易车研究院 中国乘用车品牌忠诚度分析报告 2018 版

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

易车研究院

中国乘用车品牌忠诚度分析报告

2018 版

易车研究院

数据说明

数据来源于易车网、易鑫、淘车、易湃等易车大体系积累的意向置换大数据;

选取了在中国乘用车市场有五年及以上运营经历和 2017 年销量不低于一万

辆的汽车品牌。

研究方法

品牌忠诚度=意向置换本品牌的用户数/本品牌意向置换总体用户数*权重;

对比各类线上线下调研数据,易车意向置换大数据的样本量更庞大、更客观;

报告框架分成整体忠诚度、国别忠诚度、厂家忠诚度和品牌忠诚度四个分析

维度。

研究价值

品牌忠诚度是产品品质、车型生命周期、研发设计、品牌历史、车企亲和力、

市场竞争力、售后服务能力等多方面实力的综合体现;

品牌忠诚度是车企实现自身可持续健康发展的最核心指标之一;

2018-2022 年是中国车市“五五股比”的最后五年保护期,品牌忠诚度是车

企“安身立命”的根本;

2018-2022 年是中国乘用车市场“消费升级”的关键阶段,品牌忠诚度将成

为车企角逐“消费升级”的主要动能;

2018-2022 年是中国乘用车市场“兼并重组”的关键阶段,品牌忠诚度将成

为车企激战“兼并重组”的重要力量;

2018-2022 年是中国乘用车市场“盘活存量”的关键阶段,品牌忠诚度是车

企“盘活存量”的利器;

2018-2022年中国乘用车市场的“再购用户”将超过 50%,“忠诚度营销”是

各家车企吸引用户的核心举措;

2018-2022 年是中国品牌推高端品牌、合资车企推中高端车型、豪华品牌精

耕中高价区的关键阶段,品牌忠诚度是各派势力巩固阵地的“护城河”。

易车研究院

目录

一、整体忠诚度 ............................................................................................................................... 4

2017 年中国乘用车整体品牌忠诚度升至 24.64%,但仍大幅落后欧美 ..................................... 4

2017 年中国品牌整体忠诚度升至 21.55%,但仍大幅落后海外普通与豪华品牌 ..................... 5

2018-2022 年推高端品牌是中国品牌争取更多置换用户的首选 ................................................. 5

2018-2022 年推中高端车型是海外普通品牌争取更多置换用户的首选 ..................................... 6

2018-2022 年精耕中高价区是海外豪华品牌争取更多用户的首选 ............................................. 7

二、国别忠诚度 ............................................................................................................................... 8

2017 年各国别忠诚度差距明显,德国遥遥领先,美日竞争激烈 .............................................. 8

2013-2017 年德国品牌忠诚度先下滑后反弹 ................................................................................ 9

2018-2022 年德国品牌仍是中国车市消费升级的最大受益者................................................... 10

2013-2017 年日本品牌忠诚度持续提升 ...................................................................................... 11

2018-2022 年英菲尼迪、讴歌如崛起,将持续提升日本品牌忠诚度 ..........错误!未定义书签。

2013-2017 年美国品牌忠诚度持续小幅提升 .............................................................................. 13

2018-2022 年凯迪拉克、林肯是美系抵御德系入侵的最大屏障 ............................................... 14

2013-2017 年法国品牌忠诚度先下滑后反弹 .............................................................................. 15

2018-2022 年 DS 与法系新 SUV 对吸引法系置换用户至关重要 ................................................ 15

2013-2017 年韩国品牌忠诚度持续下滑 ...................................................................................... 16

2018-2022 年建议捷恩斯加速国产 .............................................................................................. 17

三、厂商忠诚度 ............................................................................................................................. 17

2017 年大众领衔厂家忠诚度排行 ................................................................................................ 17

2018-2022 年奥迪如向高端品牌转型有利于大众集团升级更多用户 ....................................... 18

2018-2022 年打通五菱宝骏与荣威 MG 的用户转换将成上汽新机遇 ....................................... 19

2018-2022 年领克是打通吉利与沃尔沃通道提升厂家忠诚度的纽带 ....................................... 20

四、品牌忠诚度 ............................................................................................................................. 20

2017 年保时捷领衔汽车品牌忠诚度排行 .................................................................................... 20

2017 年宝骏、传祺领衔中国品牌忠诚度排行 ............................................................................ 21

2018-2022 年高端品牌与高端车型或成中国品牌发力的核心................................................... 22

2017 年大众领衔海外普通品牌忠诚度排行 ................................................................................ 22

2018-2022 年中型/中大型 SUV 或成海外普通品牌布局的核心 ................................................ 23

2017 年保时捷领衔海外豪华品牌忠诚度排行 ............................................................................ 24

2018-2022 年精耕中高价区将成海外豪华品牌巩固市场的核心 ............................................... 24

易车研究院

一、整体忠诚度

2017 年中国乘用车整体品牌忠诚度升至

24.64%,但仍大幅落后欧美

目前提升中国乘用车品牌忠诚度的有利因素越来越多:2013年中国千人汽

车拥有量 93.6辆,处于低水平,2017年升至 140 辆,向中等水平靠近,这为品

牌忠诚度的提升奠定了最根本的市场基础;中国乘用车 2013款车型的整体标配

率 28.35%,2017款升至 31.81%,车型标配率超过 30%大体可以满足用户的基本

配置需求,这为品牌忠诚度的提升奠定了最基本的产品基础;2013年中国车市

再购比例近 20%,2017 年超 40%,再购用户越高越有利于涵养品牌忠诚度,这为

品牌忠诚度的提升奠定了最核心的用户基础……2013-2017年市场、产品、用户

等一系列利好因素扑面而来,目前维护与提升品牌忠诚度是车企当下必须要面对

的课题。

中国车企提升品牌忠诚度已时不我待:一是 2017年中国乘用车整体品牌忠

诚度 24.64%,虽比 2013 年 2.46%小幅提升,但对比欧美日 40-60%的水平差距明

显;二是 2018-2022年会成为中国车市“消费升级”的关键阶段,品牌忠诚度越

高越有利于车企在“消费升级”中占据有力位置。

易车研究院

2017 年中国品牌整体忠诚度升至 21.55%,

但仍大幅落后海外普通与豪华品牌

2013-2017年中国品牌整体忠诚度的提升相对明显:2013年中国品牌核心价

区集中于六七万元,2017 年升至十万元左右,相对错落的价区,有利于用户在

中国品牌体系内部完成置换;2013款中国品牌标配率为 20.57%,2017款升至

23.26%,不断提升的产品配置,有利于提升老用户对中国品牌车型的认同感;2013

年中国品牌集中于三线及以下城市,2017年部分优秀的中国品牌已立足于一二

线城市,不断提升的市场级别,有利于提升中国品牌的整体号召力……虽然目前

提升中国品牌忠诚度的有利因素在增多,但 2017 年中国品牌 21.55%的忠诚度水

平依旧大幅落后于海外普通品牌的 26.67%、豪华品牌的 33.50%。为了避免或扩

大在与海外品牌争夺用户中的不利位置,2018-2022年将成为中国品牌提升忠诚

度的关键阶段,应努力提升至 25%及以上的水平。

2018-2022 年推高端品牌是中国品牌争取更

多置换用户的首选

2017 年中国品牌忠诚度为 21.55%,但中国品牌意向置换去向中国品牌的高

易车研究院

达 63.23%,意味着其余高达 41.68%的占比是在中国品牌内部“流转”,这势必会

加剧中国品牌之间的竞争,也说明中国品牌的用户群体与海外品牌还是有较大差

异的。

2018-2022 年留住自身老用户并争取更多其它中国品牌的老用户将成为中国

品牌的核心课题,其中推高端品牌、高端车型等将成为中国品牌的核心举措。继

稳固 10 万元价区后,希望能向 15-25 万元价区大力挺进。期间中国品牌除了更

好吸引中国品牌置换用户,也要争取更多的海外品牌置换用户,彻底摆脱中国品

牌低质低价的传统形象,树立品质、高端、责任等新形象,为“中国造”增色。

2018-2022 年推中高端车型是海外普通品牌

争取更多置换用户的首选

2017 年海外普通品牌忠诚度 26.67%,但意向置换流向海外普通品牌高达

63.52%,这意味着 36.85%的老用户流向了其它海外普通品牌。2017年海外普通

品牌意向置换去向德、日、中、美的比例分别为 29.85%、23.84%、17.85%、16.47%,

四者之间并没有拉开绝对差距,但拉开了与其它派系的绝对差距,2018-2022 年

四者之间的用户之争将白热化。

为了争取更多置换用户和应对中国品牌的不断上探,2018-2022年推中型

SUV、中大型 SUV等中高端车型是海外普通品牌的首选,大众、通用、现代等都

易车研究院

会不遗余力。

2018-2022 年精耕中高价区是海外豪华品牌

争取更多用户的首选

2017 年海外豪华品牌忠诚度 33.50%,意向置换流向海外豪华品牌高达

67.59%,两大比例都高于海外普通品牌与中国品牌,说明豪华品牌争取置换用户

的更强能力。2018年奥迪 Q5L、奔驰 GLC L、宝马 X3等相继国产,如宝马 X4、

X6等继续上量,奥迪 Q4、Q6等相继入阵,有助于豪华品牌精耕中高价区。2017

年海外豪华品牌意向置换去向德国品牌的比例高达 57.80%,2018-2022年德国品

牌将继续占据中国豪华车市的主体之位。

2017-2018年快速崛起的 WEY、领克等中国高端品牌,和快速上量的途昂、

冠道等海外普通品牌高端车型,将成为冲击传统豪华车市的新生力量。

易车研究院

二、国别忠诚度

2017 年各国别忠诚度差距明显,德国遥遥领

先,美日竞争激烈

目前德国品牌在中国车市拥有保有量最高、历史较悠久的大众,拥有保时捷、

奔驰、宝马、奥迪等号召力极强且高度走量的豪华品牌,还拥有“德系基因”等

核心产品卖点……德国品牌的忠诚度遥遥领先于其它派系,2018-2022年德国品

牌在车市竞争中将占有更多优势,挑战德国品牌将变得难上加难。

瑞典的沃尔沃、捷克的斯柯达虽然销量不大,但各自用户群体有一定特色,

如前者用户对安全的诉求,后者对低调的诉求等,再加产品错位布局相对明显,

有利于提升两者的忠诚度;

由于销量聚焦普通品牌,再加豪华车表现不如德国品牌,2017年日本、美

国品牌的忠诚度大幅落后于德国品牌,且两者较为接近。2018-2022年美日品牌

在豪华车等细分车市的争夺会更加激烈。

法国、中国、韩国等国别在目前的豪华车市几乎没有话语权,用户忠诚度自

然不可能太高,2018-2022年 DS、WEY、领克、捷恩斯等豪华或高端品牌,将成

易车研究院

为彼此间提升与拉开忠诚度差距的最核心砝码。

至于意大利,由于菲亚特在华销量的时断时续,以及玛莎拉蒂、阿尔法罗密

欧等难以上量,恐怕一时半会是很难提升忠诚度了。2018-2022年如菲亚特充分

放权中国市场,国产玛莎拉蒂、阿尔法·罗密欧,加大中型、中大型等 SUV 车型

的投放力度,整合 jeep 造车资源,并与 jeep形成错位布局,或许 FCA在华还能

最后一搏。当然,除此之外,也可以考虑引进吉利、长城等中国资本。

2013-2017 年德国品牌忠诚度先下滑后反弹

2013 年起随着大规模推进廉政工程与大刀阔斧的公车改革,以及大众 SUV

布局相对薄弱等因素,对奥迪等豪华品牌集中、大众销量占比高的德国品牌的忠

诚度影响较大。2014-2016年德国豪华品牌加速下探,国产紧凑型轿车、紧凑型

SUV,以及 2017年大众途观 L、途昂快速上量等因素,促成了德国品牌忠诚度的

触底反弹。

易车研究院

2018-2022 年德国品牌仍是中国车市消费升

级的最大受益者

从大众到奥迪、奔驰、宝马,以及保时捷等,德国品牌在华不仅拥有高中低

相对完整的产品体系,而且各大德国品牌在相应细分车市都是领军品牌,多数德

国品牌用户自然而然会置换德国品牌。2018-2022 年是我国车市消费升级的关键

阶段,再加德国目前的比较优势,期间美、日、韩、中等国别用户置换德国品牌

的比例或将提升。

如果非得找个德国品牌的软肋,那就是大众紧凑型轿车的置换用户何去何从,

大众 SUV 战略能否完成升级老用户的历史使命。

易车研究院

2013-2017 年日本品牌忠诚度持续提升

2013-2017 年日本品牌忠诚度是各大国别中提升最明显的,由 20.24%升至

26.35%。期间丰田、本田等加速向中国市场投放混合动力等节能效果更明显的新

车型;本田、马自达通过地球梦、创驰蓝天等技术战略,继续改善传统动力能耗;

新思域、昂克赛拉等的设计越来越时尚、动感,吸引了越来越多 90 后等年轻用

户;日系精益求精的造车理念不断深入人心……2018-2022年日本品牌是最有实

力挑战德国品牌的,如忠诚度继续提升,对德国品牌的挑战不言而喻。期间提升

在南方市场的占有率是大众 SUV战略的核心利益诉求之一,由南向北加速普及混

动动力则是日系的核心利益诉求之一,两者最大的筹码都是拥有庞大的保有量,

如何留住并争取对方用户自然会成为各自的重点课题。

易车研究院

2018-2022 年日本豪华品牌不得不承担起更

艰巨的历史使命

2017 年奥迪、奔驰、宝马在华销量都达到了 60万辆上下,2018-2022 年的

核心目标自然是冲击 100万辆,但 2017年雷克萨斯、英菲尼迪、讴歌三者的销

量之和不足 20万辆,且未来五年规划的新车投放规模远不如 ABB,如截止 2022

年英菲尼迪国产新车仅有 6款。按目前趋势日系豪华三强想在 2018-2022 年留住

日本品牌置换用户与争取其它派系用户的挑战会特别大。2018-2022年德国豪华

品牌与大众 SUV战略都会给日本品牌提出严峻挑战,这把如何提升雷克萨斯、英

菲尼迪、讴歌销量的课题,再次抛给了日系车企。

易车研究院

2013-2017 年美国品牌忠诚度持续小幅提升

2013-2017年锐界、昂科威、探界者、新 GL8 等美系中高端 SUV、MPV 车型

的快速上量,以及凯迪拉克、林肯等豪华品牌国产车型的增多与上量,都有利于

提升美国品牌的忠诚度。

2018-2022年美国品牌得有两手准备:一是继法系、韩系遭遇吉利、哈弗等

少数优秀中国品牌强势上探的挤压之后,下一轮遭遇 WEY、领克等新高端中国品

牌挑战的主体可能就是美系;二是在日系的北伐与德系的南下过程中,受损最大

的可能是市场主要集中长江流域的美国品牌。

易车研究院

2018-2022 年凯迪拉克、林肯是美系抵御德

系入侵的最大屏障

2017 年美国品牌意向置换去向美国品牌的占比为 34.61%,忠诚度远不如德

国品牌的 57.34%。同时美国品牌意向置换流向德国品牌的比例为 23.54%,德国

品牌流向美国品牌的仅有 8.21%。为了留住更多用户,2018-2022年凯迪拉克、

林肯将被寄予更多期望。

易车研究院

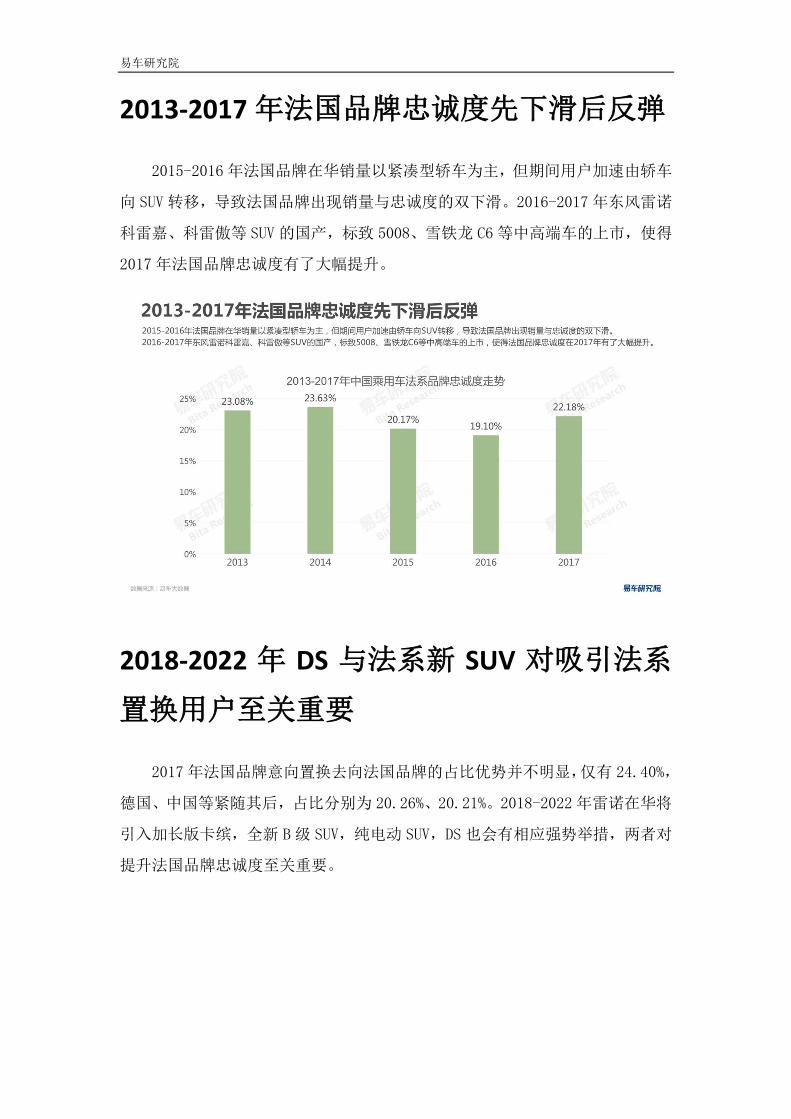

2013-2017 年法国品牌忠诚度先下滑后反弹

2015-2016年法国品牌在华销量以紧凑型轿车为主,但期间用户加速由轿车

向 SUV转移,导致法国品牌出现销量与忠诚度的双下滑。2016-2017年东风雷诺

科雷嘉、科雷傲等 SUV 的国产,标致 5008、雪铁龙 C6等中高端车的上市,使得

2017年法国品牌忠诚度有了大幅提升。

2018-2022 年 DS 与法系新 SUV 对吸引法系

置换用户至关重要

2017 年法国品牌意向置换去向法国品牌的占比优势并不明显,仅有 24.40%,

德国、中国等紧随其后,占比分别为 20.26%、20.21%。2018-2022年雷诺在华将

引入加长版卡缤,全新 B级 SUV,纯电动 SUV,DS也会有相应强势举措,两者对

提升法国品牌忠诚度至关重要。

易车研究院

2013-2017 年韩国品牌忠诚度持续下滑

虽然现代起亚拥有不错的车型设计,但 2013-2017年现代、起亚在华销量主

要集中于紧凑型轿车,且胜达、索兰托、KX7 等中型 SUV销售疲软,再加期间中

国品牌 SUV快速上量、上探,韩国品牌的忠诚度出现了持续下滑。

易车研究院

2018-2022 年建议捷恩斯加速国产

2017 年韩国品牌意向置换去向韩国品牌的仅有 19.63%,低于去向德国、中

国的 24.50%和 21.41%。2018-2022年大众、WEY、领克等会继续巩固中高端车市,

日系豪华品牌会努力崛起,德系豪华品牌或更强势……继续瓜分韩系用户。

2018-2022 年捷恩斯的国产,可能会成为韩国品牌留住用户的最后一根稻草。

三、厂商忠诚度

2017 年大众领衔厂家忠诚度排行

2017 年大众集团忠诚度高达 47.48%,遥遥领先其它任何一家主流厂商。除

了大众集团在中国拥有过千万辆的巨大保有量外,也与目前错位和饱满的市场布

局密切相关,如大众、奥迪、保时捷等分别聚焦不同价区,再加在普通市场,有

大众、斯柯达等多个品牌。

戴姆勒、宝马等随着产品线越来越长,不断强化中高价区,推出越来越多的

跨界车型等,再加消费升级等外部有利因素,厂家忠诚度也位居前列;众泰、长

丰虽然销量不大,但忠诚度也都高于行业整体水平,前者与更注重经济实惠诉求

易车研究院

的用户群体有很大关系,后者与自身之前良好的口碑沉积有很大关系;WEY、领

克等中国高端品牌的不断上量,相信还会继续提升长城、吉利等厂家的忠诚度。

2018-2022 年奥迪如向高端品牌转型有利于

大众集团升级更多用户

大众、奥迪、保时捷等的错位布局,覆盖了普通、豪华等细分车市,使得大

众集团具有留住与升级用户的强大能力。2018-2022年大众的 SUV战略,以及奥

迪如大规模推进由豪华到“高端”的转型,大众集团在华留住与升级用户的能力

或将持续提升。

易车研究院

2018-2022 年打通五菱宝骏与荣威 MG 的用

户转换将成上汽新机遇

目前五菱、宝骏拥有几百万辆的保有量,但流向上汽内部体系荣威 MG 的比

例不高,另外目前荣威 MG对提升上汽集团(自主)忠诚度贡献有限。2018-2022

年建议五菱、宝骏、荣威等形成更明显的错位布局,覆盖低端、普通、高端等细

分车市,为留住、升级更多老用户创造新机遇。

易车研究院

2018-2022 年领克是打通吉利与沃尔沃通道

提升厂家忠诚度的纽带

基于大规模的资本运作与内部孵化,目前吉利集团拥有吉利、领克、沃尔沃、

宝腾、路特斯等多个汽车品牌,还持股了戴姆勒。2018-2022年是吉利集团整合

内部各大品牌形成合力的关键阶段,其中领克将成为打通吉利与沃尔沃置换通道、

提升吉利集团整体忠诚度的纽带。另外,2018-2022年吉利如能控股戴姆勒或与

戴姆勒达成全方位战略合作,吉利、沃尔沃等庞大保有量,将为奔驰在华发展注

入更多活力。

四、品牌忠诚度

2017 年保时捷领衔汽车品牌忠诚度排行

Macan 与卡宴的错位布局,大幅提升了保时捷的忠诚度;2018-2019 年荣威

忠诚度能否继续提升,很大程度上取决于荣威 RX8 的表现;销量集中 H6,H7、

H8、H9 上量不佳,以及 WEY 的分流,再提升哈弗品牌忠诚度的压力不小……产

品的错位布局与上量,是提升品牌忠诚度的核心因素之一。

易车研究院

2017 年宝骏、传祺领衔中国品牌忠诚度排行

310、510集中五六万价区,730、560集中八九万价区,GS4集中 9-13 万价

区,GS8集中 16-21万价区,宝骏与传祺内部都有较好的置换结构;310与 GS4、

730与 GS8 都是各自细分车市的走量与领军车型;宝骏有不错的性价比口碑,且

品牌亲和力强,传祺有不错的设计、品质等口碑……错位布局、车型上量、塑造

亲和力、注重口碑等,对中国品牌提升忠诚度至关重要。

2018-2022年宝骏、传祺忠诚度的持续提升,取决于价区的继续上探,前者

得挑战 15-20万元价区,后者得挑战 20-35万元价区。

易车研究院

2018-2022 年高端品牌与高端车型或成中国

品牌发力的核心

2015-2017年受惠于 H6、GS4、博越、RX5、730等价区集中 8-13万元的新

车型,哈弗、传祺、吉利、荣威、宝骏等的品牌忠诚度大幅提升。2018-2022 年

中国品牌忠诚度能否持续快速提升,主要取决于价区能否覆盖 15-35万元的高端

品牌与高端车型。

2017 年大众领衔海外普通品牌忠诚度排行

大众拥有捷达、桑塔纳、宝来、朗逸等多款巨大保有量的紧凑型轿车,再基

于大众品牌在华的悠久沉积、较强号召力,以及 2017年途观 L、途昂等新 SUV

的横空出世,快速将大众的品牌忠诚度提升至 38.92%的高位。

易车研究院

2018-2022 年中型/中大型 SUV 或成海外普

通品牌布局的核心

2013-2017年海外普通品牌忠诚度走势分歧特别明显,其中本田一路高歌猛

进,大众波动剧烈,福特震荡下滑。2018-2022 年是海外普通品牌优胜劣汰的关

键或收官阶段,围绕中型/中大型 SUV等能更好提升品牌忠诚度的细分市场的争

夺会更加激烈。

易车研究院

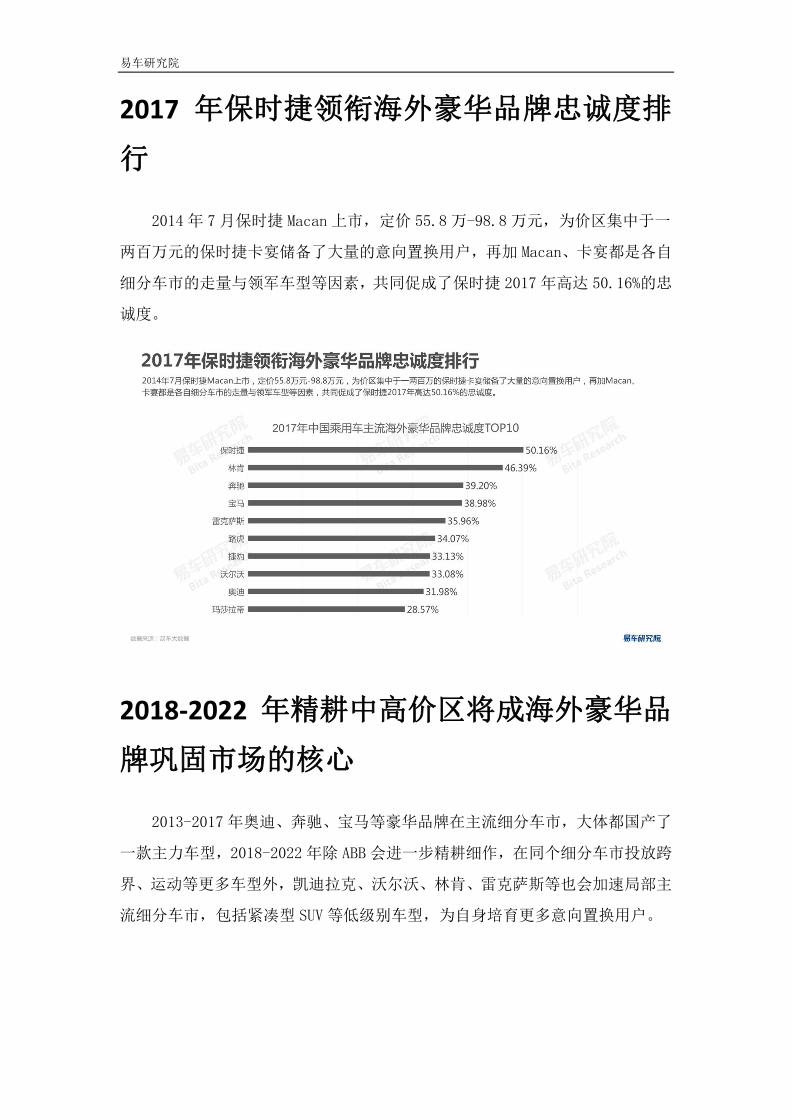

2017 年保时捷领衔海外豪华品牌忠诚度排

行

2014 年 7月保时捷 Macan上市,定价 55.8 万-98.8万元,为价区集中于一

两百万元的保时捷卡宴储备了大量的意向置换用户,再加 Macan、卡宴都是各自

细分车市的走量与领军车型等因素,共同促成了保时捷 2017年高达 50.16%的忠

诚度。

2018-2022 年精耕中高价区将成海外豪华品

牌巩固市场的核心

2013-2017年奥迪、奔驰、宝马等豪华品牌在主流细分车市,大体都国产了

一款主力车型,2018-2022年除 ABB会进一步精耕细作,在同个细分车市投放跨

界、运动等更多车型外,凯迪拉克、沃尔沃、林肯、雷克萨斯等也会加速局部主

流细分车市,包括紧凑型 SUV等低级别车型,为自身培育更多意向置换用户。

易车研究院

易车研究院

易车研究院

Related Documents