Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

「一夕致富」是許多人追求的夢想,但也有

人「一夕間傾家蕩產」。什麼樣的投資工具可

以產生如此大的變化呢?衍生性金融商品中,

期貨及選擇權均具有高槓桿的投資報酬與風

險,本章先介紹期貨。

期貨合約與期貨市場

臺灣期貨市場交易制度

期貨商品 期貨市場 期貨功能 期貨與股票、遠期契約

之比較 期貨市場組成 期貨交易流程 期貨交易方式 臺灣期貨商品 期貨保證金 期貨交易實例

1

2

Contents

期貨市場理論

持有成本理論 預期理論

3

4 期貨交易策略

避險策略 價格差異策略 投機策略

期貨合約與期貨市場 1

期貨(future)與股票一樣,都是可以透過合法

的集中市場交易,公開自由買賣的一種標準化

買賣合約。期貨合約是指買、賣雙方約定於未

來某一特定時點,以交易當時約定之價格交付

某特定商品的一種標準化合約。

期貨合約與期貨市場 1

期貨商品—商品期貨

商品期貨 主要商品 主要交易場所 農業期貨 穀物、棉花、生豬 CBOT、TGE 金屬期貨 黃金、白銀、銅、鋁 COMEX、LME 能源期貨 石油 NYMEX、IPE

其他商品期貨 特種栽種商品,如咖啡、可可 CSCE、LCE

註:美國芝加哥期貨交易所(CBOT) ;東京穀物交易所(TGE) ;紐約商品交易所(COMEX) ;英國倫敦金屬交易所(LME) ;紐約商業交易所(NYMEX) ;英國國際石油交易所(IPE) ;咖啡、糖、可可交易所(CSCE);英國倫敦商品交易所(LCE)。

期貨合約與期貨市場 1

期貨商品—金融期貨

金融期貨 主要商品

外匯期貨合約 英鎊、加幣、歐元、日圓、瑞士法

郎等。

短期利率期貨合約 歐洲美元及美國國庫劵。

長期利率期貨合約 美國中期公債、長期公債。

股價指數期貨合約 標準普爾500(S&P500)、日經225

及摩根臺指等。

期貨合約與期貨市場 1

期貨市場

最早的期貨乃從現貨遠期交易發展而來。剛開

始的現貨遠期交易是雙方口頭承諾,約定在某

一時間買賣一定數量的商品。而後,乃逐漸發

展成契約形式。

小常識: 1. 世界上最早的期貨市場:17世紀江戶幕府時代

的日本。 2. 1972年全球最早之金融期貨合約,加幣、英

鎊、日圓、德國馬克、瑞士法郎五種外貨期貨。

期貨合約與期貨市場 1

期貨功能

又稱風險轉移功能,提供標的物商品持有者可以轉移價格波動的風險。 避險功能

市場價格係由供需雙方共同決定,而供需雙方對於期貨價格認知,則是基於未來市場價格形成預期而決定。

價格發現 功能

期貨避險者不願承擔價格波動帶來之風險,但投機者則對未來市場看法不同,寧願承擔風險以獲取利潤。

投機功能

期貨合約與期貨市場 1

期貨與股票之比較

項目 股票 期貨

交易所 台灣證劵交易所 台灣期貨交易所

交易標的 公司股票 股價指數

籌碼限制 限公司流通在外股數 無限制

到期日 無限制 有到期日,到期後該契約無任何價值

資金 1.現金交易100% 2.融資交易自備40%現金 僅需合約總值10%~15%

財務槓桿 1.現金交易無財務槓桿 2.融資交易有財務槓桿,約

2倍。

交易繳付的並非交易金額而是保證金。槓桿倍數比較大,約10~20倍。

期貨合約與期貨市場 1

項目 股票 期貨

股利 年度有盈餘可參予配股 無權參與配股

交易操作 1.先買進才能賣出 2.信用交易可當日沖銷 3.作空時有融劵限制

1.可同時作空與作多 2.可當日沖銷

結算 不需每日結算 每日結算,保證金淨額必須高於維持保證金

交易成本

1. 手 續 費 ( 買 賣 金 額 之

1.425‰)與交易稅(賣出時

課3‰)

2. 融資另付手續費與利息

1. 期交稅為買進、賣出時按契約總值各課十萬分4

2. 手續費由交易人與期貨商議定

交割 成交後第二個營業日需辦理款、劵交割 現金交割

期貨與股票之比較

期貨合約與期貨市場 1

期貨與遠期契約之比較

項目 期貨 遠期契約

交易所 期貨交易所 買賣雙方約定

契約標準化 交易所制定之標準化契約 無標準化,由買賣雙方商議契約內容

結算方式 每日結算以調整保證金,以求降低履約風險

履約前不需支付任何金額,但履約風險買賣雙方自負

期貨合約與期貨市場 1

期貨與遠期契約之比較

項目 期貨 遠期契約

交易成本

1. 期交稅為買進、賣出時按契約總值各課十萬分4

2. 手續費由交易人與期貨商議定

需支付仲介者費用,成本較高

履約方式 以平倉方式 實物交割

契約流動性 期貨交易所買賣,流動性佳

缺乏流動性

臺灣期貨市場交易制度

期貨市場組成

主管機關

督導 期貨結算機構

期貨商

期貨 業務員

期貨交易輔助員

期貨 交易人

期貨交易所

臺灣期貨市場交易制度

期貨市場組成 主管機關

我國期貨交易之目的事業主管機關為「行政院

金融監督管理委員會」,負責行政督導期貨市場交易。

期貨交易所

臺灣期貨交易所,簡稱TAIFEX,於1998年7月21日正式開業,並推出第一項期貨商品—「臺

股期貨」。之後陸續推出「電子期貨」、「金融期貨」與「小型臺指期貨」等股價指數期貨

商品。

臺灣期貨市場交易制度

期貨市場組成 期貨結算機構

期貨結算機構扮演交易雙方之對方,承擔履行

契約的義務。對期貨交易之買方而言,結算機構代表賣方;對期貨賣方來說,結算機構代表

買方。

期貨商

1. 期貨經紀商:係指得接受客戶委託買賣期

貨、選擇權契約並接受客戶委託開設期貨交易帳戶之公司。

2. 係自行買賣期貨、選擇權契約之期貨商。

臺灣期貨市場交易制度

期貨市場組成 期貨交易輔助員

係協助期貨經紀商招攬客戶,並接受客戶下

單,再轉單給期貨經紀商但不得經手保證金業務。

期貨業務員

期貨交易人

臺灣期貨市場交易制度

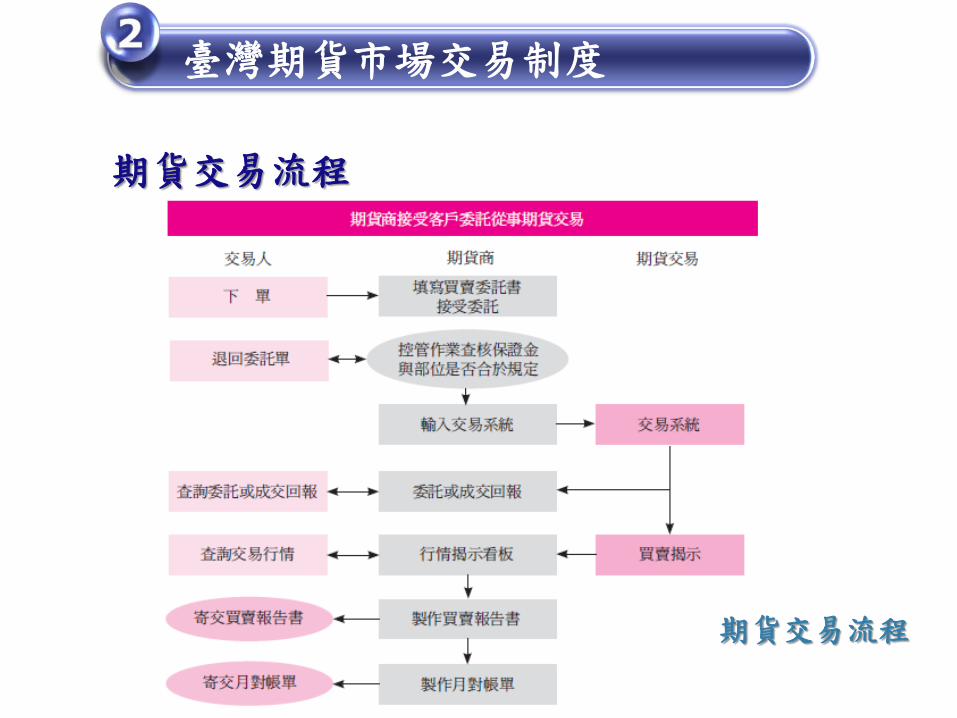

期貨交易流程

期貨交易流程

臺灣期貨市場交易制度

期貨交易方式

臺灣期貨市場交易時間為正常營業日8點45分開始,於13點45分結束。期貨市場領先股票市

場9點開盤前15分鐘開市,延至股票市場收便

13點30分後15分鐘結束。期貨交易人可於每日

交易日開市前上午8點30分至45分點開始下

單,期貨交易所接受期貨交易買賣委託申報

後,揭示總委買筆數、總委買口數、總委賣筆

數、總委賣口數。

臺灣期貨市場交易制度

期貨交易方式

期貨交易人下單的方式有下列八種方法:

市價委託單 Market order

觸及市價單 Limit order

停損委託單 MIT

停損限價委託 stop limit order

限價委託單 STP

開盤市價單 MOO

收盤市價單 MOC

二擇一委託單 OCO

臺灣期貨市場交易制度

期貨交易方式

委託單的設定條件有下列三項:

成立優先順位依設定條件排序為 FOC>IOC>ROD。

委託單之數量價位必須全部且立即成交才有效,否則取消。

委託單所訂之數量價位立即成交,否則取消。

委託單所訂之數量及價位一直有效,直到當日期貨市場結束。

FOK

IOC

ROD

臺灣期貨市場交易制度

台灣期貨商品

臺指選擇權

2001

股票選擇權

2003

臺股期貨 電子期貨 金融期貨 小型臺指期貨

1998

十年期公債期貨

三十天期利率期貨

2004

美元計價黃金期貨

2006

新臺幣計價黃金期貨

2008

黃金選擇權

2009

股票期貨

2010

臺灣期貨市場交易制度

期貨保證金

原始保證金(original margin) 一般約為合約總值的5%~15%。 維持保證金(maintenance margin) 通常為原始保證金的70%~80%。 結算保證金(clearing margin) 期貨市場上所有交易,必須經過期貨結算所登記,才算完成買賣,主要功能在於確保買賣雙方履行契約的義務。 另外還有三項相關之保證金: 超額保證金、追繳保證金、變動保證金。

臺灣期貨市場交易制度

期貨交易實例

保證金控管作業流程

持有成本理論(carrying cost theory) 持有成本理論又稱為現貨—期貨等價理論(spotfutures parity theory),亦即期貨的價格

應該等於現貨的價格加上持有現貨商品至期貨

合約交割日的持有成本。

當期貨價格高於現貨價格,而較遠期的期貨合

約價格高於近期的合約價格時,稱為正向市場;反之,若期貨價格低於現貨價格,而較遠期的期貨合約價格低於近期的合約價格時,稱

為逆向市場。

期貨市場理論 3

持有成本理論(carrying cost theory) 現貨價與期貨價之差,稱為基差(basis):

基差=現貨價-期貨價

正常狀況下現貨價應低於期貨價,正向市場之

基差值為負,逆向市場之基差值為正。基差不

論為正值或負值,均會隨著愈接近到期日而趨

近於0,此過程稱基差之收斂(convergence)。

期貨市場理論 3

持有成本理論(carrying cost theory) 現貨市場與期貨市場等價理論公式:

𝑺𝒕 + 𝑪𝒕 =𝑭𝒕

𝟏 + 𝒓 𝑻

移項整理:

𝑺𝒕 + 𝑪𝒕 𝟏 + 𝒓 𝑻 = 𝑭𝒕

上式中,𝑺𝒕:𝒕期的現貨價格 𝑪𝒕:𝒕期的現貨持有成本 𝒓 :無風險利率 𝑭𝒕:𝒕期的期貨價格 𝒕=0,1,2,…C(單位:年)

期貨市場理論 3

持有成本理論(carrying cost theory) 當現貨市場與期貨市場等價理論公式不成立時,表示有套利機會。

若期貨價格高於現貨價格及其持有成本之

和,此時,投資者可在現貨市場低價買進(作多),同時在期貨市場高價賣出(放空)以賺取

利潤。

當期貨價格低於現貨價格及其持有成本之和,投資者可現貨市場高價賣出(放空),同

時在期貨市場低價買進(作多)可賺取利潤。

期貨市場理論 3

預期理論 假設目前期貨價格為𝑭𝒕 ,未來交割日現貨價格

的預期值為𝑬 𝑺𝑻 ,則兩者的關係為:

𝑭𝒕 = 𝑬 𝑺𝑻

若𝑭𝒕 > 𝑬 𝑺𝑻 ,目前期貨價格為𝑭𝒕高於未來交

割日現貨價格的預期值𝑬 𝑺𝑻 ,期貨投資者於

期貨市場先賣出期貨,未來再於現貨市場買進

以應交割所需。

期貨市場理論 3

期貨交易策略 4

避險策略

多頭避險交易者將於未來買進現貨,但擔心

未來現貨價格大幅上揚而遭受損失,因此透

過期貨市場買進期貨以規避未來現貨價格上

漲的風險,因此又稱買進避險。

空頭避險投資人擔心未來現貨賣出時將因價

格下跌而造成損失,因此先於期貨賣出以規

避現在持有的現貨部位之價格風險。

交叉避險交叉方法乃是採用買進或賣出與現

貨商品相似標的資產之期貨合約規避風險。

期貨交易策略 4

價格差異策略

市場內價差交易在同一交易所買賣相同數

量、相同標的,但不同交易月份之期貨合

約,進而賺取價差偏離時之利潤。

市場間價差交易乃同一標的物兩個相同交割

月份,但在不同交易所交易的期貨合約,一

買一賣,且交易數量相同的價差交易。

商品間價差交易同時買進與賣出兩種標的資

產性質相近之期貨合約。

期貨交易策略 4

投機策略

多頭投機投機者如預期未來商品期貨價格上

漲,則買進期貨合約,亦即後市看漲而買進

期貨。

空頭投機投機者如預期未來商品期貨合約下

跌,則賣出期貨合約,亦即後市看空而賣空

期貨。

Related Documents