CB Richard Ellis | Page 1 2010 Real Estate Forecast - Capitalization Rate Trends Michael J. Moynagh, MAI, Managing Director CBRE Valuation and Advisory Services CFA Society of Minnesota American Society of Appraisers - Twin Cities Chapter July 22, 2010

CB Richard Ellis | Page 1 2010 Real Estate Forecast - Capitalization Rate Trends Michael J. Moynagh, MAI, Managing Director CBRE Valuation and Advisory.

Dec 18, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CB Richard Ellis | Page 1

2010 Real Estate Forecast - Capitalization Rate Trends

Michael J. Moynagh, MAI, Managing Director

CBRE Valuation and Advisory Services

CFA Society of Minnesota

American Society of Appraisers - Twin Cities Chapter

July 22, 2010

CB Richard Ellis | Page 2

Outline

2010 Real Estate Forecast Minneapolis Office St. Paul Office Suburban Office Industrial Retail Land Hospitality National Capitalization Rate Trends

2010 ForecastMinneapolis / Office

CB Richard Ellis | Page 4

Office / CBD Absorption HistoricalMinneapolis

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 YTD

(1,500,000)

(1,000,000)

(500,000)

0

500,000

1,000,000

1,500,000

533,885

679,713

(1,168,342)

(51,774)

(719,415)

698,701

249,392

(33,701)

245,163

(218,001)

29,951

CB Richard Ellis | Page 5

Office / CBD Vacancy by ClassMinneapolis

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Class A 0.0694000000000001

0.0864 0.1259 0.1243 0.1681 0.1449 0.1304 0.1365 0.1153 0.1612 0.158

Class B 0.0529 0.0869 0.2899 0.2956 0.325400000000001

0.2451 0.2128 0.1604 0.143 0.2152 0.2162

Class C 0.0543000000000001

0.0845000000000002

0.1326 0.1602 0.1918 0.1824 0.1882 0.143 0.1441 0.1944 0.1993

5.00%

15.00%

25.00%

35.00%

45.00%

55.00%

65.00%

75.00%

CB Richard Ellis | Page 6

Office / CBD Gross Rates HistoricalMinneapolis

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Class A 28.05 26.35 23.17 21.54 21.48 21.24 21.83 23.24 24.54 25.31 24.73

Class B 20.93 21.14 19.25 17.73 17.08 16.86 17.9899999999999

18.94 19.7 20.4 20.41

Class C 18.69 18.94 17.66 16.68 16.75 16.16 16.52 18.15 18.69 17.89 17.88

$7.50

$12.50

$17.50

$22.50

$27.50

2010 ForecastSt. Paul / Office

CB Richard Ellis | Page 8

Office / CBD Absorption HistoricalSt. Paul

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 YTD

(500,000)

(400,000)

(300,000)

(200,000)

(100,000)

0

100,000

200,000

300,000

400,000

162,102

(463,441)

(124,426)

(449,165)

(101,859)

98,045

(109,308)

57,422

(100,602)

(37,344)

(4,467)

CB Richard Ellis | Page 9

Office / CBD Vacancy by ClassSt. Paul

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Class A 0.1428 0.1205 0.1427 0.1098 0.1204 0.1118 0.1255 0.1122 0.0937000000000002

0.146 0.1523

Class B 0.0631 0.159700000000001

0.1669 0.249400000000001

0.2563 0.2426 0.2683 0.2624 0.3217 0.248 0.2471

Class C 0.046 0.1471 0.2732 0.1846 0.2654 0.1964 0.186400000000001

0.1501 0.0387 0.0564 0.0561

2.50%

7.50%

12.50%

17.50%

22.50%

27.50%

32.50%

CB Richard Ellis | Page 10

Office / CBD Gross Rates HistoricalSt. Paul

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Class A 23.23 23.99 20.7 20.47 19.61 18.42 20.54 21.01 22.65 22.68 23.14

Class B 18.29 20.05 18.36 18.33 16.77 16.57 15.54 18.94 19.18 17.65 17.56

Class C 14.42 16.88 13.04 13.69 13.22 14.91 14.45 18.15 10.66 13.76 14.38

$2.50

$7.50

$12.50

$17.50

$22.50

$27.50

2010 ForecastSuburban Office

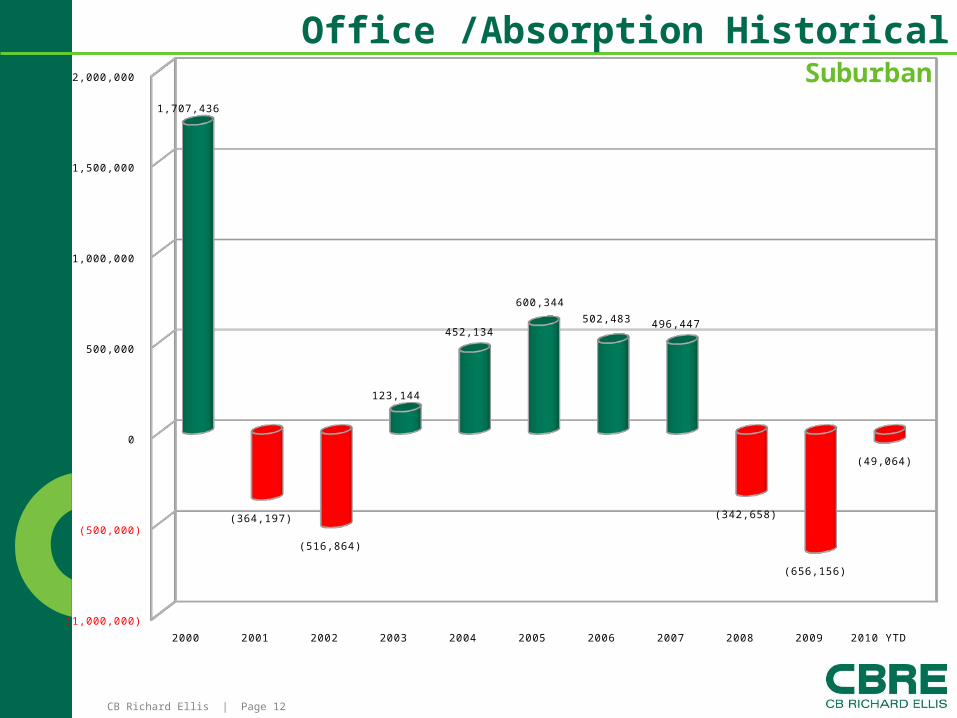

CB Richard Ellis | Page 12

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 YTD

(1,000,000)

(500,000)

0

500,000

1,000,000

1,500,000

2,000,000

1,707,436

(364,197)

(516,864)

123,144

452,134

600,344

502,483 496,447

(342,658)

(656,156)

(49,064)

Office /Absorption HistoricalSuburban

CB Richard Ellis | Page 13

Office / Vacancy by ClassSuburban

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Class A 0.0969 0.1202 0.145900000000001

0.1373 0.115 0.0980000000000002

0.0859 0.0997000000000001

0.1283 0.1726 0.1726

Class B 0.0907 0.1424 0.1721 0.1548 0.1506 0.1376 0.1255 0.1166 0.1343 0.1689 0.1753

Class C 0.1304 0.159400000000001

0.1758 0.1973 0.1992 0.2138 0.1939 0.1672 0.1931 0.1989 0.1933

2.50%

7.50%

12.50%

17.50%

22.50%

CB Richard Ellis | Page 14

Suburban

Office / Gross Rates Historical

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Class A 25.08 25.95 25.47 25.4 24.86 24.92 25.11 26.08 26.52 26.7 25.99

Class B 21.13 20.36 20.49 20.77 20.39 20.46 19.96 21.03 21.1 21.8 21.64

Class C 17.07 16.55 17.53 15.9 16.12 15.68 16.15 16.07 16.88 17.47 17.34

$7.50

$12.50

$17.50

$22.50

$27.50

CB Richard Ellis | Page 15

Bottom may have been reached in office market.

Look for modest gains in 2010 in vacancy and rates.

Construction activity will remain flat for some time.

Office Market Conclusion

2010 ForecastIndustrial

CB Richard Ellis | Page 17

Industrial / Absorption Historical Twin Cities’ Metro Area

2002 2003 2004 2005 2006 2007 2008 2009 1Q 2010(3,000,000)

(2,000,000)

(1,000,000)

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

747,391

1,399,716

2,385,448

7,350,507

2,260,930

717,982 511,003

(2,554,495)

(134,699)

CB Richard Ellis | Page 18

Industrial / Direct Vacancy RateTwin Cities Metro Area

2002 2003 2004 2005 2006 2007 2008 2009 1Q 2010

Vacancy 6.4% 7.0% 7.0% 5.6% 5.7% 5.9% 5.9% 7.3% 7.4%

5.3%

5.8%

6.3%

6.8%

7.3%

7.8%

6.4%

7.0% 7.0%

5.6%

5.7%

5.9%

5.9%

7.3%7.4%

CB Richard Ellis | Page 19

Industrial / Net Warehouse Asking Rate

Twin Cities Metro Area

2002 2003 2004 2005 2006 2007 2008 2009 1Q 2010

Asking Rate 4.05 4.05 4.28 4.16 4.18 4.11 4.4 4.04 4.03

$3.95

$4.05

$4.15

$4.25

$4.35

$4.45

CB Richard Ellis | Page 20

Looks like industrial market may soon find its bottom.

Absorption still slightly negative and rates continue to fall (although at much slower a pace than seen in 2009).

Look for continued improvements in 2010 with absorption possibly turning positive by year end.

Construction activity remains negligible.

Market Changes Ahead

2009 ForecastRetail

CB Richard Ellis | Page 22

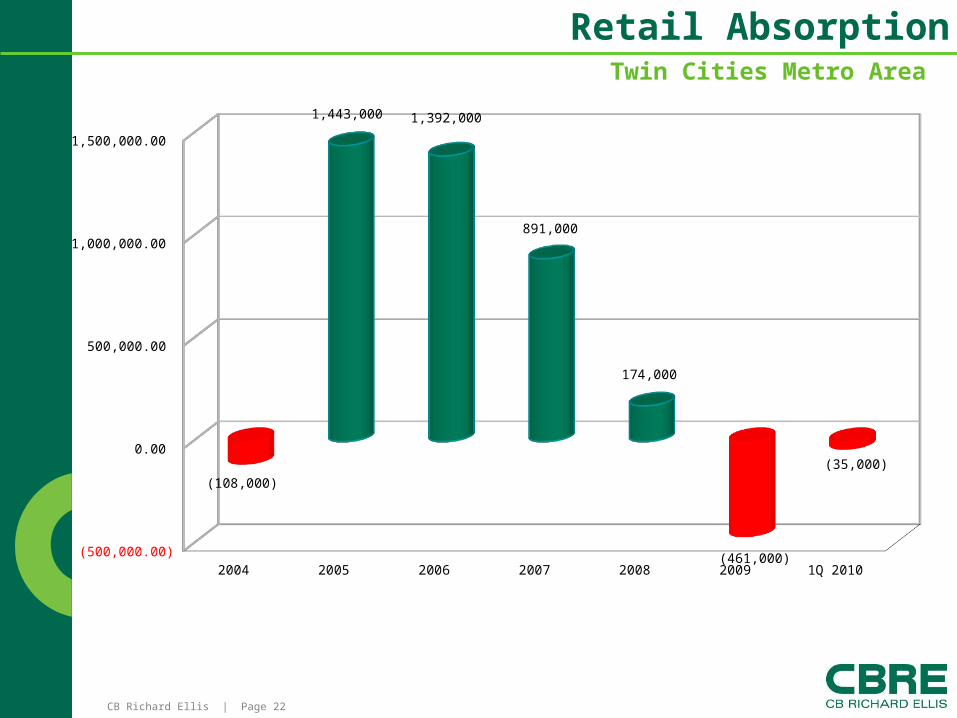

Retail AbsorptionTwin Cities Metro Area

2004 2005 2006 2007 2008 2009 1Q 2010(500,000.00)

0.00

500,000.00

1,000,000.00

1,500,000.00

(108,000)

1,443,000 1,392,000

891,000

174,000

(461,000)

(35,000)

CB Richard Ellis | Page 23

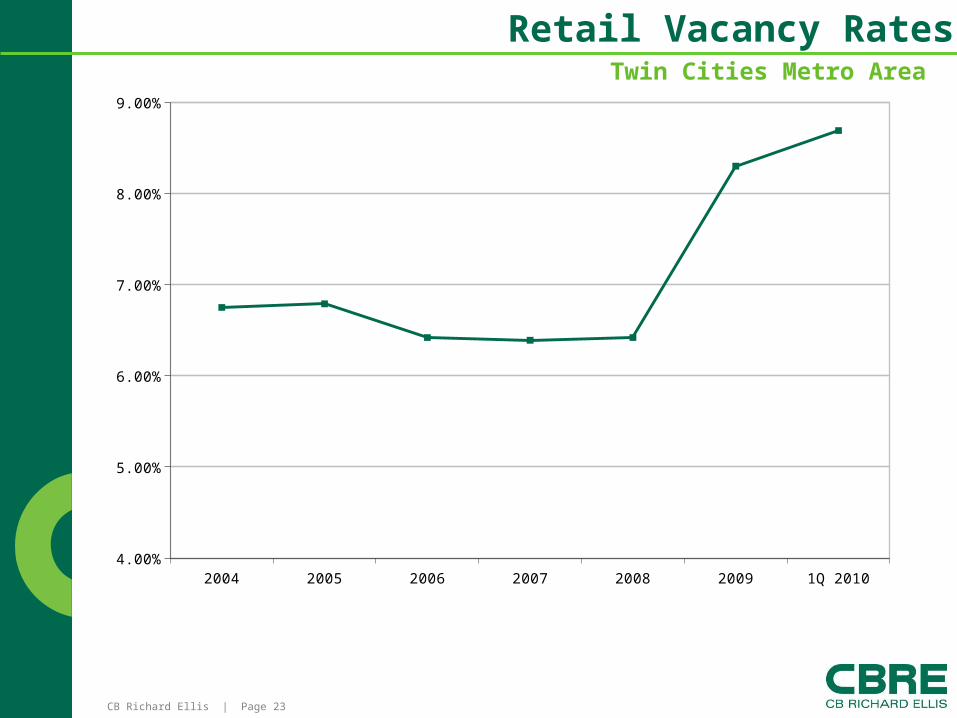

Retail Vacancy RatesTwin Cities Metro Area

2004 2005 2006 2007 2008 2009 1Q 2010

Vacancy 0.0675 0.0679 0.0642 0.0639 0.0642 0.0830000000000001

0.0869

4.50%

5.50%

6.50%

7.50%

8.50%

CB Richard Ellis | Page 24

Hemorrhaging in retail market has stopped, but tenant activity remains sluggish.

Vacant big-box space remains (mostly) unfilled.

Retail market should begin to show positive growth in 2010. However, it will take some time to fill all of the vacant space on the market.

Retail Market Conclusion

2010 ForecastLand

CB Richard Ellis | Page 26

Land Land prices have fallen

Several Major Residential Developers have walked away from transactions There is an over supply of finished lots

2009 ForecastHospitality

CB Richard Ellis | Page 28

2002 2003 2004 2005 2006 2007 2008 2009 2010P-9

-7

-5

-3

-1

1

3

5

-1.2

0.3

3.62.9

1.9

0.5

-6

-2.4

2.5

Twin Cities - Occupancy Percent Change

Year End % Changes Source: STR Report-Twin Cities Market2009 Forecast % Change Source: CBRE/Torto Wheaton

Research

CB Richard Ellis | Page 29

2002 2003 2004 2005 2006 2007 2008 2009 2010P-13.0

-11.0

-9.0

-7.0

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

-1.5

0.1

4.15.3

6.05.0

4.5

-10.5

-3.2

Twin Cities - ADR Percent Change Year End % Changes Source: STR Report-Twin Cities Market

2009 Forecast % Change Source: CBRE/Torto Wheaton Research

CB Richard Ellis | Page 30

2002

2003

2004

2005

2006

2007

2008

2009

2010

P-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

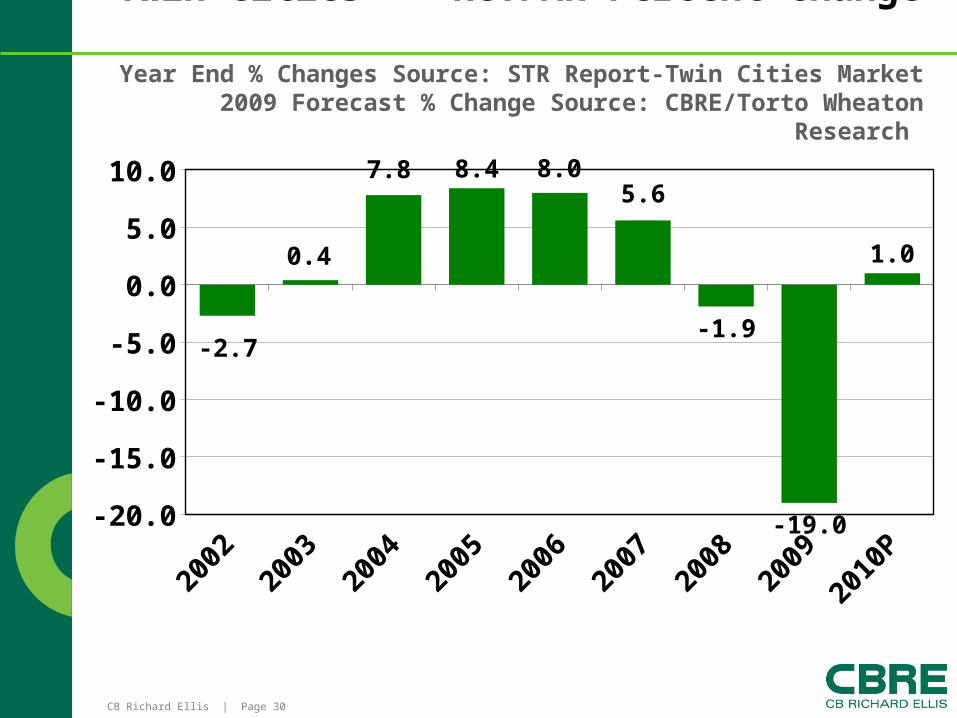

-2.7

0.4

7.8 8.4 8.05.6

-1.9

-19.0

1.0

Twin Cities - RevPAR Percent Change Year End % Changes Source: STR Report-Twin Cities Market

2009 Forecast % Change Source: CBRE/Torto Wheaton Research

CB Richard Ellis | Page 31

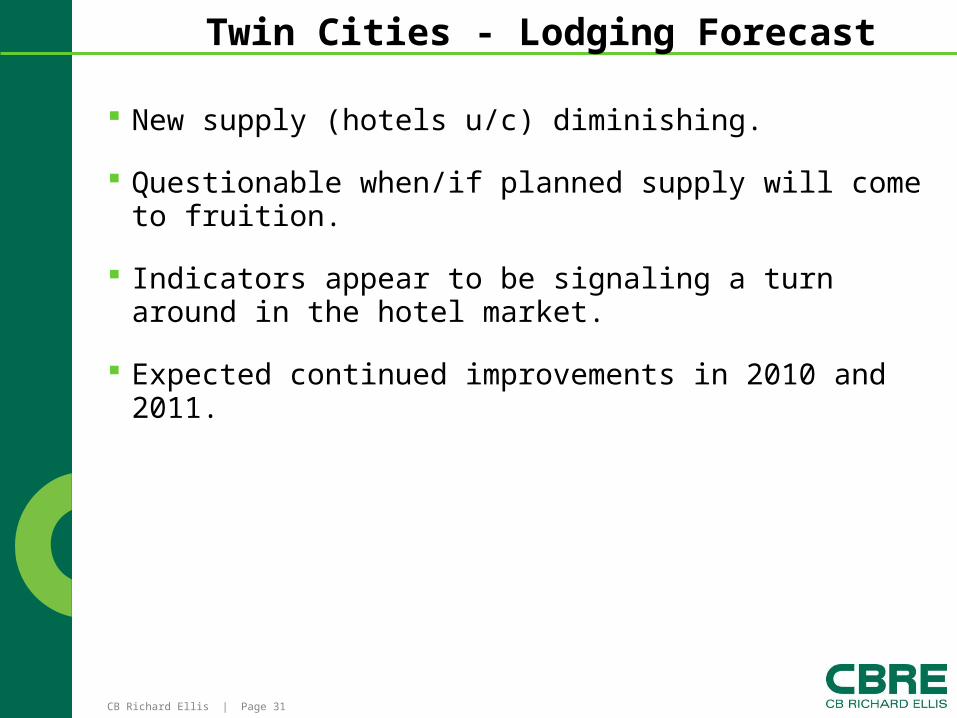

Twin Cities - Lodging Forecast

New supply (hotels u/c) diminishing.

Questionable when/if planned supply will come to fruition.

Indicators appear to be signaling a turn around in the hotel market.

Expected continued improvements in 2010 and 2011.

CB Richard Ellis | Page 32

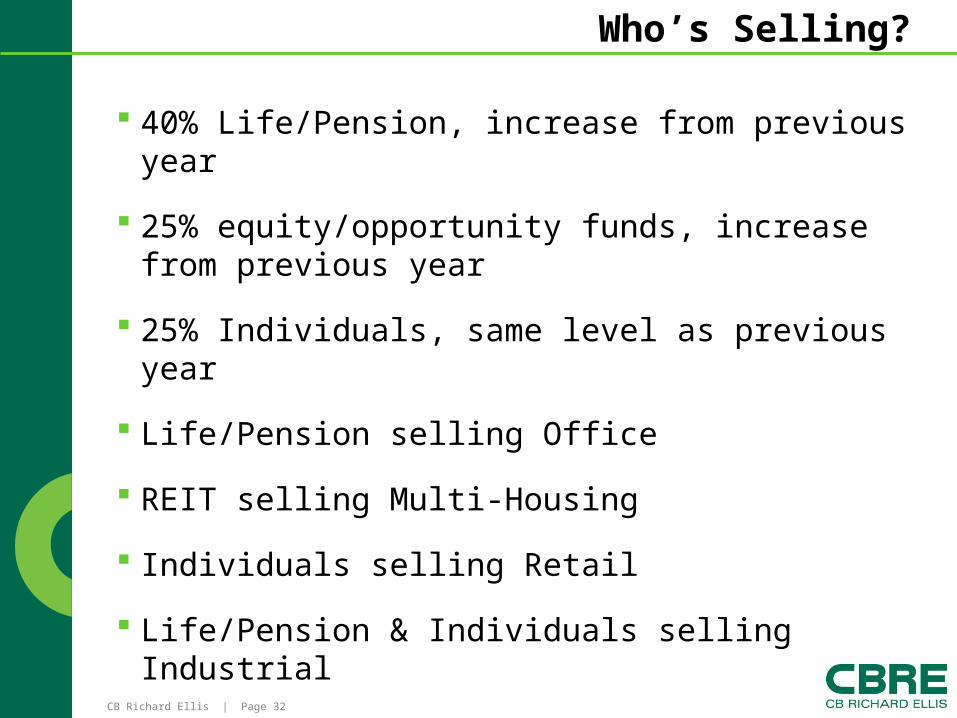

Who’s Selling?

40% Life/Pension, increase from previous year

25% equity/opportunity funds, increase from previous year

25% Individuals, same level as previous year

Life/Pension selling Office

REIT selling Multi-Housing

Individuals selling Retail

Life/Pension & Individuals selling Industrial

CB Richard Ellis | Page 33

Who’s Bidding? All buyer types similar to last year

Equity/Opportunity Funds buying Office

Individuals buying Multi-Housing

Individuals buying Retail

Equity/Opportunity Funds buying Investment

CB Richard Ellis | Page 34

Investment Properties • Institutional GroupCapital Markets

Financial Returns – Overall

Class A

Q2 2009 Q1 2008 2008 2007

Avg. Sales Cap Rate 8.35% 6.50% 6.60% 6.05%

Avg. Stabilized Cap Rate 9.36% 6.91% 6.87% 6.71%

Avg. IRR (Cash) 10.25% 9.48% 9.25% 9.27%

Class B

Q2 2009 Q1 2008 2008 2007

Avg. Sales Cap Rate 8.40% 6.65% 6.79% 6.87%

Avg. Stabilized Cap Rate 8.57% 7.20% 7.31% 7.60%

Avg. IRR (Cash) 11.92% 10.98% 10.82% 10.14%

CB Richard Ellis | Page 35

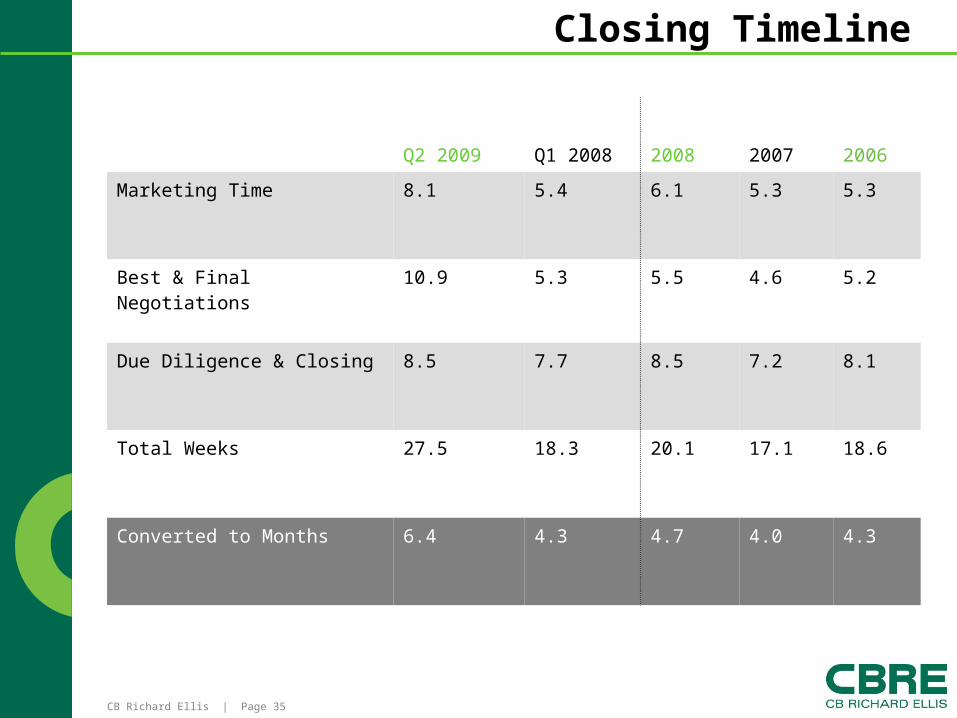

Closing Timeline

Q2 2009 Q1 2008 2008 2007 2006

Marketing Time 8.1 5.4 6.1 5.3 5.3

Best & Final Negotiations 10.9 5.3 5.5 4.6 5.2

Due Diligence & Closing 8.5 7.7 8.5 7.2 8.1

Total Weeks 27.5 18.3 20.1 17.1 18.6

Converted to Months 6.4 4.3 4.7 4.0 4.3

CB Richard Ellis | Page 36

War StoriesLand Subdivisions-Out state MN52 subdivisions, small communities, no appraisals, loans based on napkin valuation by lender, 300 lot development in community of 250 people?Large Retail CenterSold for $100M in 06, will close next week at $35M with original developer buying, Anchor Co-tenancy, % Co-tenancy, Sales kick out clause (reduce rent or leave)

CB Richard Ellis | Page 37

War Stories Suburban Office Bldg, sold in 2006 for $25M, now at $15M, 40% loss! Suburban new construction condos completed 18 months ago, not one condo sold! Twin Cities redevelopment hotel, projected $189 ADR and 70% occupancy, actual ADR of $120 and 50% occupancy! Suburban office complex with $18.5M mortgage from 2006 is currently at a value of $9-$10M! Borrower is attempting to rework loan! Good luck!

CB Richard Ellis | Page 38

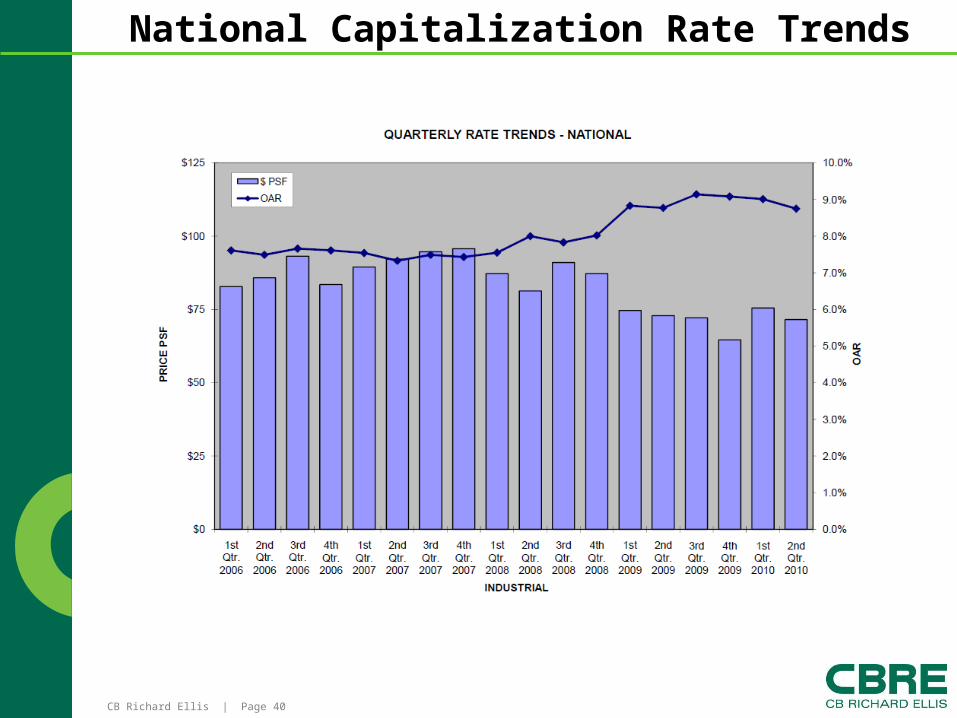

National Capitalization Rate Trends

CB Richard Ellis | Page 39

National Capitalization Rate Trends

CB Richard Ellis | Page 40

National Capitalization Rate Trends

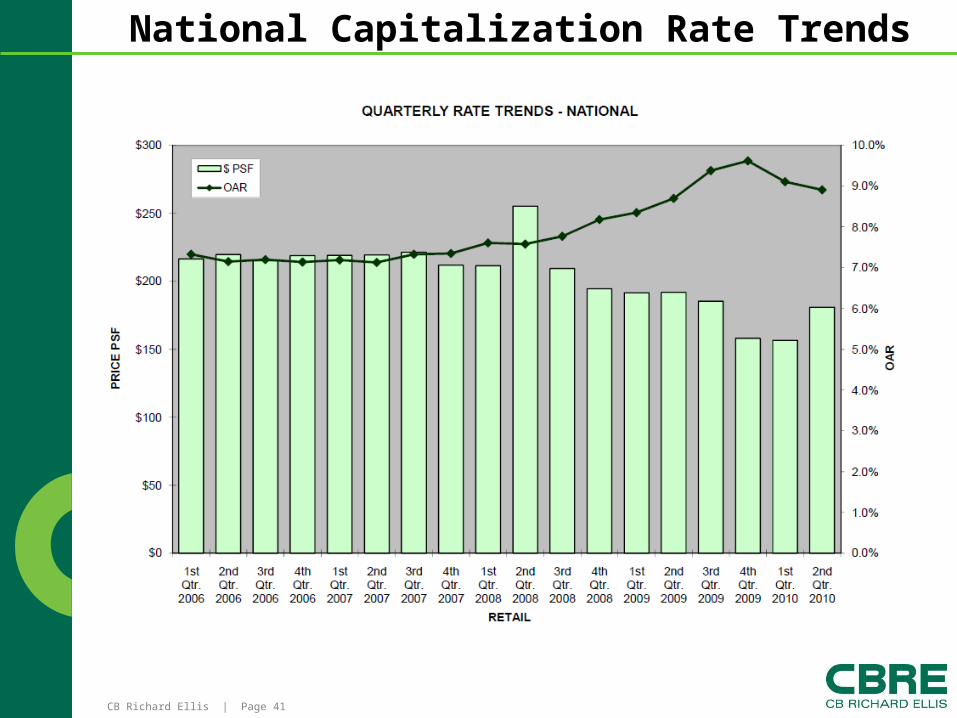

CB Richard Ellis | Page 41

National Capitalization Rate Trends

CB Richard Ellis | Page 42

National Capitalization Rate Trends

CB Richard Ellis | Page 43

Questions & Answers

?

Conclusion

Thank you for this opportunity to share our

information with you.

Michael J. Moynagh, MAIManaging Director

CB Richard Ellis81 South 9th Street, Suite 410

Minneapolis, MN [email protected] / www.cbre.com/mike.moynagh

Contact Information:

Related Documents