Pertemuan 2 Dr. Ir. Agus Mundiyono Sekolah Tinggi Manajemen Industri (STMI) Jakarta 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Pertemuan 2

Dr. Ir. Agus Mundiyono

Sekolah Tinggi Manajemen Industri

(STMI) Jakarta

1

Adalah biaya yang diperlukan untuk pembangunan/pemasangan fasilitas-fasilitas produksi dan pengoperasiannya.

Modal terbagi menjadi 2, yaitu : 1. Modal Tetap (Fixed Capital) 2. Modal Kerja (Working Capital)

2

Modal Tetap Adalah biaya yang diperlukan untuk investasi peralatan-peralatan produksi, bangunan-bangunan, fasilitas-fasilitas pembantu, dan rekayasa yang terlibat dalam pendirian suatu pabrik atau modal yang diperlukan untuk mempersiapkan fasilitas-fasilitas produksi

Berapa besarnya modal tetap?--> 85-90% dari modal total.

3

Modal tetap antara lain : 1. Harga alat sampai tempat 2. Pemasangan alat 3. Pemipaan4. Instrumentasi5. Isolasi

6. Listrik7. Bangunan8. Tanah dan perbaikannya9. Utilitas10. Teknik dan konstruksi11. Upah kontraktor12. Biaya tak terduga (contingency)

4

Harga alat (PEC) diperkirakan dengan persamaan :

Eb = Ea (Peters, M. S., dkk, 2003)

Keterangan : Ea = harga alat a Eb = harga alat b Ca = kapasitas alat a Cb = kapasitas alat b

6,0

CaCb

5

Harga semua alat diperhitungkan pada tahun perencanaan. Sebagai perbandingan digunakan “Chemical Engineering Plant Cost”:

Misal :CEP index 2002 = 390,4 (Peters, M. S., dkk, 2003) CEP index 2007 = 495 ( www.che.com)

6

Physical Plant Cost (PPC) terdiri dari Bagian 1-9 1. Harga alat sampai tempat 2. Pemasangan alat / Instalasi

a. Material (11% PEC) b. Buruh (32% PEC)3. Pemipaan

a. Material (49% PEC) b. Buruh (37% PEC)4. Instrumentasi

a. Material (12% PEC) b. Buruh (3% PEC)5. Isolasi

a. Material (3% PEC) b. Buruh (5% PEC)

6. Listrik a. Material (10% PEC)

b. Buruh (5% PEC)7. Bangunan8. Tanah dan perbaikannya9. Utilitas

7

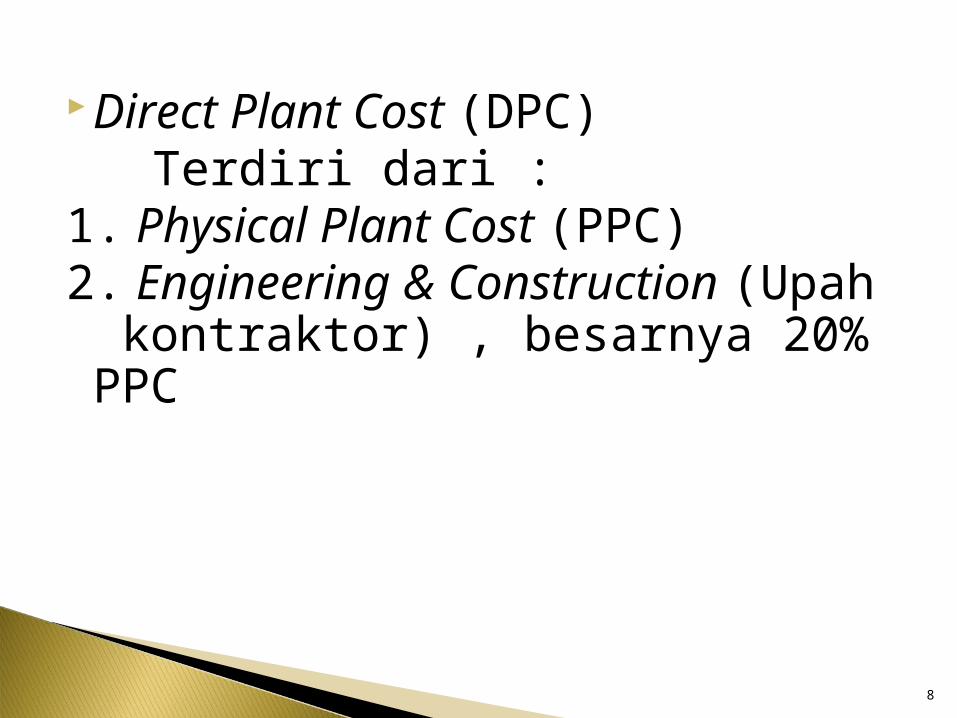

Direct Plant Cost (DPC) Terdiri dari :1. Physical Plant Cost (PPC)2. Engineering & Construction (Upah kontraktor) , besarnya 20% PPC

8

Modal Tetap (Fixed Capital) terdiri dari : 1. Direct Plant Cost (DPC) 2. Constractor’s fee (5% DPC) 3. Contingency cost (10% DPC)

9

Modal Kerja (Working Capital)Adalah modal yang dipergunakan untuk menjalankan usaha.Terdiri dari :1. Raw material Inventory

Sejumlah uang yang harus disediakan untuk membeli bahan baku sampai

dengan pembelian berikutnya (biaya bahan baku/12)2. In Process Inventory

Sejumlah uang yang harus disediakan senilai bahan yang sudah masuk proses tetapi belum menjadi produk (0.5% manufacturing cost/12)

10

3. Product InventorySejumlah uang yang harus disediakan senilai produk tetapi belum terjual (manufacturing cost/12)

4. Available Costuang yang tersimpan di kas dan sewaktu-waktu dapat diambil yang bertujuan untuk keperluan mendadak (manufacturing cost/12)

5. Extended credit Uang yang harus disediakan senilai produk yang sudah terjual tetapi belum dibayar (sales value/12)

11

Biaya Pengolahan (Manufacturing Cost)terdiri dari :

1. Biaya pengolahan langsung 2. Biaya pengolahan tidak langsung 3. Biaya pengolahan tetap

12

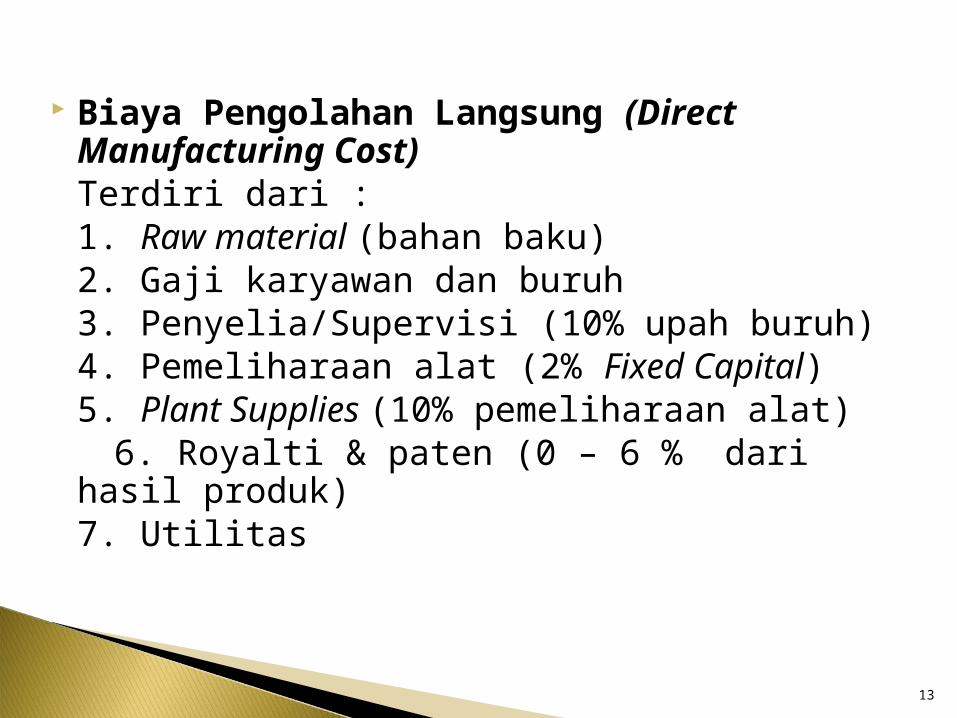

Biaya Pengolahan Langsung (Direct Manufacturing Cost)Terdiri dari :1. Raw material (bahan baku)2. Gaji karyawan dan buruh3. Penyelia/Supervisi (10% upah buruh)4. Pemeliharaan alat (2% Fixed Capital)5. Plant Supplies (10% pemeliharaan alat)

6. Royalti & paten (0 – 6 % dari hasil produk)7. Utilitas

13

Biaya Pengolahan Tidak Langsung (Indirect Manufacturing Cost) Terdiri dari : 1. Payroll Over Head Payroll over head adalah biaya untuk dana pensiun, asuransi kesehatan, kecelakaan kerja, keamanan sosial, dan dana sosial. Biaya diprediksi berkisar antara 15 % s.d 20 % dari biaya buruh (Aries & Newton, hal 173).

14

2. Plant Over Head Adalah pengeluaran biaya untuk fungsi pelayanan yang tidak berhubungan langsung dengan unit produksi, seperti : sarana ibadah, biaya perawatan.

Dari Peter, dkk, 2003, hal 273, Plant Over Head = 50 – 70 % dari upah buruh. Dirancang Plant Over Head = 50 % upah buruh.

3. Laboratorium Dari Peter, dkk, 2003, hal 273, laboratorium = 10 – 20 % dari upah buruh. Dirancang laboratorium = 10 % upah buruh.

4. Kemasan (Pack & Ship) Diprediksi 1 % dari hasil penjualan produk.

15

Biaya Pengolahan Tetap (Fixed Manufacturing Cost)Terdiri dari : 1. Depresiasi Dari Peter, dkk, 2003, hal 310, umur ekonomi pabrik = 8 tahun.

2. Pajak Kekayaan (Property Tax) Dari Peter, dkk, 2003, hal 273, Property Tax = 1- 4 % dari Fixed Capital.

3. Asuransi Dari Peter, dkk, 2003, hal 273, asuransi = 0,4 – 1 % dari Fixed Capital.

4. Bunga investasi bunga investasi = 4 % dari Fixed Capital ($) dan 8 % (Rp.).

5. Pengolahan Limbah (1% dari Fixed Capital )

16

Pengeluaran umum (General Expense) Terdiri dari : 1. Administrasi Dari Peter, dkk, 2003, hal 274, administrasi =2 – 5 % dari manufacturing cost.

2. Sales dan Promosi Dari Peter, dkk, 2003, hal 274, Sales dan Promosi = 2 – 20 % dari manufacturing cost.

3. Finance Dari Peter, dkk, 2003, hal 274, finance = 0 – 10 % dari total capital investment.

4. Penelitian dan Pengembangan Dari Peter, dkk, 2003, hal 274, Penelitian dan Pengembangan = 5 % dari manufacturing cost.

17

Biaya Produksi = Manufacturing Cost + General Expenses

18

HARGA JUAL PRODUK:

ProduksiVolumeProduksiBiayaTotalDasarHarga

19

Terima Kasih

20

Related Documents