24/10/2011 1 El Modelo Mundell – Fleming (M-F) Profesor: Luis Miguel Tovar Cuevas Este modelo se elaboró en la década de los 60 a partir de los aportes de Robert A. Mundell (1968) y J. Marcus Fleming (1962) Contenido de la presentación 1. Objetivo 2. Contexto 3. El modelo Mundell - Fleming – Supuestos del modelo – El mercado de bienes y la curva IS* – El mercado financiero y la curva LM* – Solución formal del modelo – Análisis del efecto de la política monetaria y fiscal bajo Régimen de TC flexible y fijo – Resumen – Limitaciones del modelo

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

24/10/2011

1

El Modelo Mundell – Fleming (M-F)

Profesor: Luis Miguel Tovar Cuevas

Este modelo se elaboró en la década de los 60 a partir de los aportes de Robert A. Mundell (1968) y J. Marcus

Fleming (1962)

Contenido de la presentación

1. Objetivo

2. Contexto

3. El modelo Mundell - Fleming – Supuestos del modelo– El mercado de bienes y la curva IS* – El mercado financiero y la curva LM*– Solución formal del modelo – Análisis del efecto de la política monetaria y fiscal bajo Régimen de TC flexible y fijo– Resumen – Limitaciones del modelo

24/10/2011

2

1. Objetivo de la presentación

1. Explicar los aspectos esenciales del Modelo Mundell – Flemingy analizar el efecto de la política económica, monetaria y fiscal,bajo un régimen de tipo de cambio fijo y flexible.

Economía Abierta (repaso) • Economía Cerrada: Producción agregada = Demanda Agregada

Y = C + I + G

• Economía Abierta: Y = C+ I + G + X –(C* +I* G*)Y = C + I + G + X – MY = C + I + G + XN

• Balanza Comercial: XN = Y – (C + I + G)

• Ahorro nacional: XN + I = Y – C – GXN + I = S

• Inversión extranjera: S - I = XN

Si S – I > 0 ⇒ Exportamos bienes y servicios (superávit comercial) La economía otorga prestamos a nivel mundial

Si S – I < 0 ⇒ Importamos bienes y servicios (Déficit comercial)La economía pide prestamos a nivel mundial

24/10/2011

3

Economía Abierta (repaso Movilidad de Capital (K) y tasa de interés ( r ):

• Si la economía es pequeña (pesa poco en la economía mundial) y tenemos perfecta movilidad del K

r = r*

– Si r > r* ⇒ rápidamente entran Capitales ⇒ ↓r ⇒ r= r*– Si r < r* ⇒ rápidamente salen Capitales ⇒ ↑r ⇒ r= r*

• Si la economía es pequeña y no hay perfecta movilidad del K:

– la tasa de interés está determinada por lo que ocurra en los mercados internacionales (r * es exógena)

– Todos los factores mundiales condicionan el comportamiento interno

TCN = TCR* ( Precio del bien extranjero / Precio del bien domestico)

e = E * (P* / P)

¿Cómo afecta el TC las exportaciones (X) y las importaciones (M) de un país?

Tipo de cambio Alto Bajo

Real (E) P* relativamente baratos ⇒ ↑M

P* relativamente costosos ⇒ ↑X

Nominal (e) P relativamente baratos ⇒ ↑X(devaluación)

P relativamente Costosos ⇒ ↑M (revaluación)

TCR = TCN* ( Precio del bien domestico / Precio del bien Extranjero)

E = e * (P / P*)

Economía Abierta

24/10/2011

4

Economía Abierta

Suponemos: país pequeño con perfecta movilidad de K ⇒ r= r*

Pol. Fiscal expansiva:

↑G ⇒ S= Y –(C + G↑) ⇒ ↓S(pero como la I no ∆) ⇒ la I debe ser financiada por créditos extranjeros (S* ).

como XN = S – I ⇒ si S↓ ⇒ ↓XN (se importa más) y aumenta el déficit de la balanza comercial

r* S1S2

I (r*)

S, I

XN

r*

¿Cuál es el efecto de la Política fiscal en la balanza comercial?

↓T ⇒ ↑Yd ⇒ ↑C ⇒ S↓ ⇒ ↓XN

Economía Abierta

Pol. Comercial: consiste en poner normas sobre el comercio internacional. Generalmente con el fin de hacer una política de protección industrial sectorial. Puede ser maneja da a través de:

• Tarifas diferenciales• Aranceles• Cuotas

El gobierno hace que el P sea más bajo ⇒ ↓E y ↑XN Pero la diferencia entre S – I no ∆

¿Cuál es el efecto de la Política Comercial en la balanza comercial?

E = e * (P↓ / P*) ⇒ ↓E ⇒ X↑ e = E * (P* / P↓) ⇒ ↑e (devaluación) ⇒ ↑X

24/10/2011

5

El modelo M – F

• Versión del Modelo IS – LM para economía abierta que incluye los efectos del comercio y las finanzas internacionales.

• Interdependencia entre el mercado de bienes y dinero

• Muestra a que se deben las fluctuaciones de la renta (Y) (desplazamientos de la Demanda Agregada –DA) en el corto Plazo (CP)

• El comportamiento de la economía depende del sistema de tipo de cambio adoptado: flexible o Fijo

2. Contexto• La década del 60 es de profundos cambios en la economía mundial.

• Los flujos internacionales de capital (FK) empiezan a ser más importanteque los flujos comerciales (FC)

– Avances tecnológicos en las telecomunicaciones– Desmantelamiento de los controles de capitales

• M - F se percataron de que la velocidad de los FK > velocidad de los FC.

– Pequeñas variaciones en las tasas de interés entre países originaban la entrada osalida masiva de capitales que reducían o anulaban las diferencias de tasas deinterés

• Los FC responden más lentamente a los cambios en las condicioneseconómicas.

24/10/2011

6

4. El modelo M-FSupuestos

• Economía: PequeñaAbiertaPerfecta movilidad de Capital (K) ⇒ i = i*

Donde: i es la tasa de interés nominal interna e i* es la tasa de interés mundial

– Si i > i* ⇒ rápidamente entran capitales ⇒ ↓i ⇒ i= i*– Si i < i* ⇒ rápidamente salen capitales ⇒ ↑i ⇒ i= i*

• No existe ni se espera inflación: (∏= ∏e = 0) ⇒ i = r

Donde: ∏ es la tasa de inflación , ∏e es la tasa de inflación esperada y r es la tasa de interés real.

4. El modelo M-FSupuestos

• Dos mercados: Mercado de Bienes “IS*” (Investments - Savings)Mercado Financiero “LM*” (Loans - Money)

• Precios fijos: P = P* =1 ⇒ ⇒ e = E

Donde: e tipo de cambio nominal, E tipo de cambio real, P* Precio del bien en el extranjero, P Precio del bien doméstico.

• Tipo de cambio (TC) se ajusta instantáneamente: no hay expecta vas de depreciación (↑e) o apreciación (↓e).

e = E * (P* / P)

24/10/2011

7

4. El modelo M-FSupuestos

• Existen dos regímenes cambiarios

TC Flexible: e está determinado únicamente por el mercado.

TC Fijo: el Banco Central (BC) fija una meta para e y la mantiene a través de la compra y venta de divisas.

• El BC debe tener suficientes divisas para atender la demanda del público (Muchas reservas o líneas de crédito)

• La política de fijar el TC debe ser creíble (para eliminar la especulación). Una permanente expectativa de depreciación puede llevar a que i > i* aun con perfecta movilidad de capital

Donde: ∆e es la variación que se espera en el tipo de cambio nominal

i= i* + ∆ee

4. El modelo M-FMercado de bienes – IS

( 1 ) Y = C( Y – T ) + I (r*) + G + XN ( e )(+) (-) (-) (+)

Donde: Y es la renta agregada (Producto); C es el consumo de los hogares que depende positivamente de la renta disponible (Y-T); Ies la inversión que depende negativamente del tipo de interés, que es igual al tipo de interés mundial (r*); G es el gasto del Estado; XN son las exportaciones netas, que dependen positivamente del tipo de cambio nominal (e); T son los impuestos

• Variables exógenas: G, T, r*• Variables endógenas: Y, e

e

Y

IS*

Pendiente:

24/10/2011

8

4. El modelo M-FMercado Financiero – LM

(2 ) M = l ( Y , r*) P (+) (-)

Donde: M es la oferta de dinero; P es el nivel de precios; (M/P)es la oferta real de dinero; l ( Y , r*) representa la demanda por saldos reales, que depende positivamente del nivel de renta (Y) y negativamente de la tasa de interés, que es igual a la tasa de interés mundial (r*)

• Variables exógenas: M, P, r*

• Variables endógenas: dy

e

Y

LM *

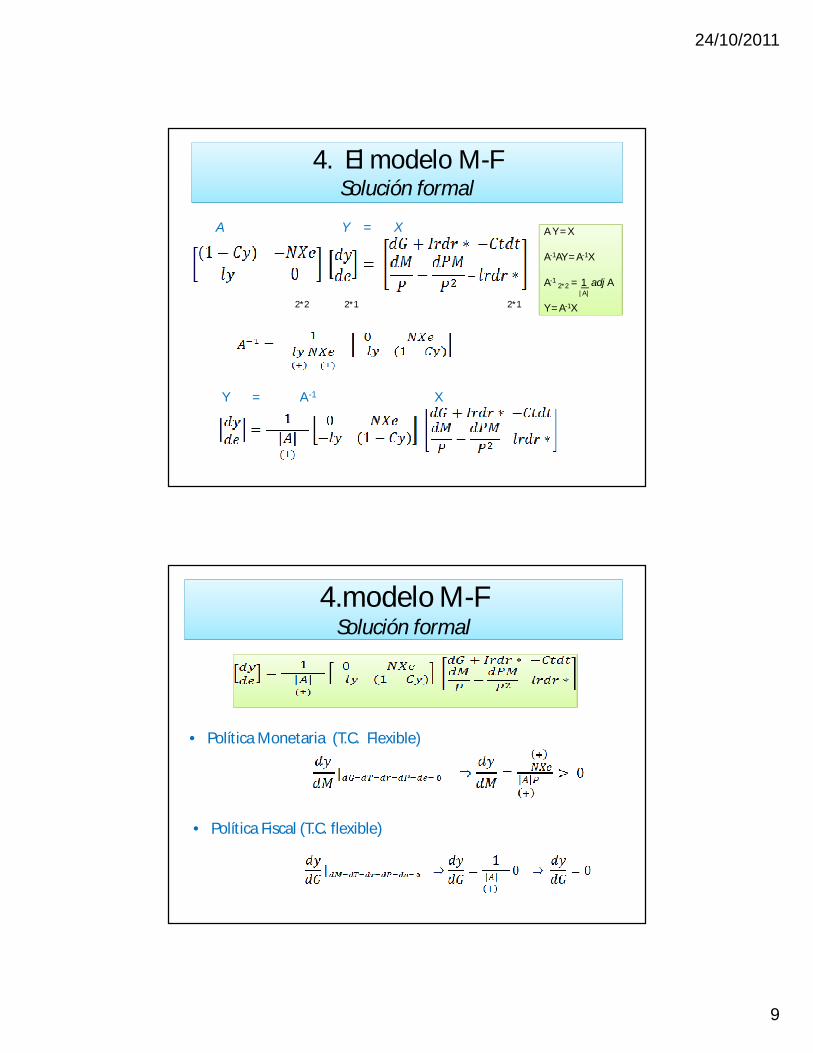

4. El modelo M-FSolución formal

• Para resolver el modelo es necesario derivar la ecuación 1 (IS) y 2 (LM). Luego se separan a un lado las variables endógenas y al otro las variables exógenas.

• IS ⇒ dy (1- Cy) - XNe de = dG + Ir dr* - Ct dt

• LM ⇒ ly dy = dM – dP M - lr dr*P P2

• Para resolver el modelo y encontrar los multiplicadores de la política económica, se construye el siguiente sistema de matrices:

donde, A: es una matriz 2 * 2 de coeficientesY: es un vector 2* 1 de variables endógenasX: es una matriz 2* 1 de variables exógenas

A Y = X

Y = A X

A Y = X

A-1AY = A-1X

A-12*2 = 1 adj A

|A|

Y = A-1X

24/10/2011

9

4. El modelo M-FSolución formal

A Y = X

A-1AY = A-1X

A-12*2 = 1 adj A

|A|

Y = A-1X

A Y = X

2*2 2*1 2*1

Y = A-1 X

4.modelo M-FSolución formal

4.modelo M-FSolución formal

• Política Fiscal (T.C. flexible)

• Política Monetaria (T.C. Flexible)

24/10/2011

10

Política Fiscal

↑G ⇒ ↑IS , ↑IS* ⇒ ↑DA ⇒ ↑r ⇒ entran K ⇒↓e ⇒ ↓X, ↑Z ⇒ ↓XN

i LM1

IS1

YY1 Y2

4. El modelo M-FTC flexible: efecto política fiscal

4. El modelo M-FTC flexible: efecto política fiscal

YY1

IS2

1

2i*

e LM*1 IS*1

e1

e2

IS*2

“Crouding out”∆G desplaza las X

Política Monetaria

↑M (BC compra bonos) ⇒ ↑LM , ↑LM* ⇒ ↓r ⇒ Salen K⇒↑e ⇒ ↑X ⇒ ↑IS ⇒ ↑Y

i LM1

IS1

YY1 Y2

4. El modelo M-FTC flexible: efecto política monetaria

4. El modelo M-FTC flexible: efecto política monetaria

YY1

IS2

i*

e LM*1

IS*1

e1

e2

LM*2

LM2

Y2

24/10/2011

11

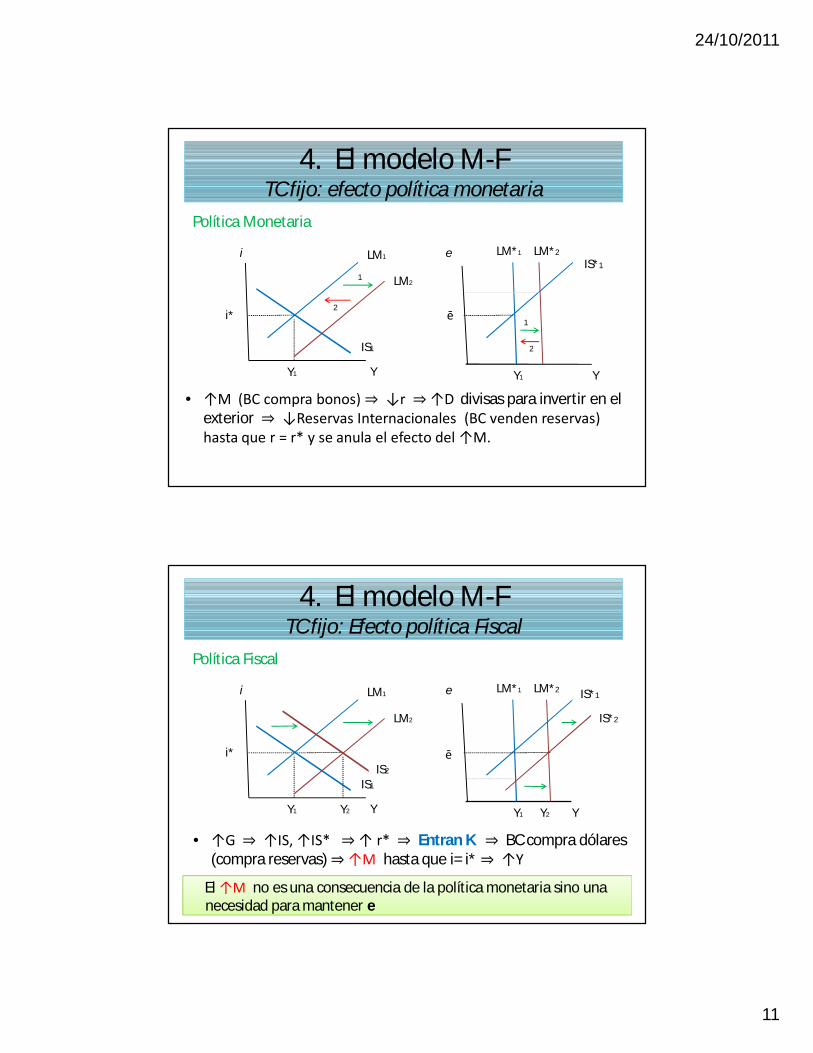

Política Monetaria

• ↑M (BC compra bonos) ⇒ ↓r ⇒ ↑D divisas para invertir en el exterior ⇒ ↓Reservas Internacionales (BC venden reservas) hasta que r = r* y se anula el efecto del ↑M.

i LM1

IS1

YY1

4. El modelo M-FTC fijo: efecto política monetaria

4. El modelo M-FTC fijo: efecto política monetaria

YY1

i*

e LM*1

IS*1

ē

LM*2

LM2

2

1

1

2

Política Fiscal

• ↑G ⇒ ↑IS, ↑IS* ⇒ ↑ r* ⇒ Entran K ⇒ BC compra dólares (compra reservas) ⇒ ↑M hasta que i= i* ⇒ ↑Y

i LM1

IS1

YY1 Y2

4. El modelo M-FTC fijo: Efecto política Fiscal

4. El modelo M-FTC fijo: Efecto política Fiscal

YY1

IS2

i*

e LM*1 IS*1

ē

LM*2

LM2

Y2

IS*2

El ↑M no es una consecuencia de la política monetaria sino una necesidad para mantener e

24/10/2011

12

4. El modelo M-FTC Fijo: Impacto monetario de la compra y venta de divisas

• El BC puede intentar esterilizar el impacto monetario, por ejemplo, vendiendo bonos.

⇒

Banco central: Compra US$Recibe US$ y entrega $ ⇒↑M → ↑e

e LM*1LM*2

IS*

YY1

e LM2LM1

IS

YY0 Y1

e

e

⇒

Banco central: Vende US$entrega US$ y Recibe $ ⇒↓M → ↓ e

ēē

IS*

4. El modelo M-FResumen

4. El modelo M-FResumen

• Si TC fijo y hay perfecta movilidad de K, el BC puede controlar el Tipo de cambio o la base monetaria, pero no ambos.

• Si el BC quiere controlar M , tiene que optar por un régimen de TC flexible.

• Si en la economía es difícil manejar flexiblemente la política fiscal ⇒ es más conveniente el TC flexible de lo contrario no habrá posibilidad de utilizar la política de estabilización bajo el Régimen de TC fijo.

24/10/2011

13

4. El modelo M-FResumen

4. El modelo M-FResumen

Efecto de la política económica en una economía abierta, pequeña y con perfecta movilidad de capital

Política TC Flexible TC fijo

Monetaria + 0

Fiscal 0 +Efecto (+) Pol. Fiscal contrarrestado por ↓X

Efecto (+) Pol. Efecto (+) Pol. Monetaria

contrarrestado por ↓Reservas

Internacionales (↓M)

El ↑M genera ↑e que hace ↑X

⇒

El ↑G genera entrada de K ⇒ BC compra

dólares ⇒ ↑M y ↑Y

4. Aplicación del Modelo M-F en Colombia Efecto de las remesas internacionales sobre la DA

• Para ver el efecto de las remesas sobre la DA y por ende, sobre la producción y el empleo, a través del modelo M-F, habría que considerar el efecto de estas transferencias sobre el ingreso de las familias.

• Esto se logra introduciendo el valor real de las remesas (su poder de compra en bienes domésticos) como argumento de la función de consumo en la curva IS*.

C = C (Y - T , valor real de las Remesas ) = C ( Y – T, J* e/P) (+) (-) (+)

Donde: J es el valor en US$ de las remesas (variable exógena); e es la TC nominal ($ por US$) y P es el nivel de precios

í:

24/10/2011

14

4. Aplicación del Modelo M-F en Colombia Efecto de las remesas internacionales sobre la DA

• Algunas razones que justifican la introducción de las remesas reales en la función de consumo son:

1. En 2004, Colombia recibió transferencias netas por US$3.667 millones, de las cuales US$ 3.139 millones correspondían a remesas de trabajadores, 85% aproximadamente. (Para 2010, el porcentaje cayó a 75% aprox.)

2. Estudios nacionales demuestran que las remesas de trabajadores representan una parte importante del ingreso de las familias y afectan su capacidad de gasto.

Su efecto sobre la DA depende de su valor real. Es decir, de su poder de compra en bienes domésticos.

4. Aplicación del Modelo M-F en Colombia Efecto de las remesas internacionales sobre la DA

3. Las remesas pueden tener un importante efecto expansivo o recesivo sobre la producción y el empleo porque:

– ↑C privado : En Colombia, entre 1998 y 2004, las remesas pasaron de US$788 a US$3170 millones (↑ en 2 puntos porcentuales del PIB). Si esto no hubiera ocurrido, el C privado habría sido inferior.

– Tienen efecto revaluador (similar al de la mejora de los términos de intercambio), lo cual no es favorable porque ↓ingreso real de los hogares y ↓XN (este efecto puede ser mi gado por ↑ importaciones).

En el 2005, el director del Banco de la República, Mario Laserna, asoció el efecto de las remesas con la enfermedad holandesa.

24/10/2011

15

4. Aplicación del Modelo M-F en Colombia Efecto de las remesas internacionales sobre la DA

• De manera intuitiva, en el marco del modelo M – F uno podría esperar que :

Bajo un TC fijo (donde e es una variable de política)

Si la economía está en recesión, una devaluación puede tener un efecto positivo y potente sobre el gasto, el producto y el empleo porque ↑ Valor real de las remesas y este aumento no será muy erosionado por aumentos del precio . [ e = E * (P* / P) ]

F en Colombia 4. Aplicación del Modelo M-F en Colombia Efecto de las remesas internacionales sobre la DA

• Bajo TC flexible:

↑Remesas (a primera vista se podría esperar un efecto positivo de la mayor entrada de divisas porque podría aumentar el gasto de los hogares ). Sin embargo:

• ↑Remesas → ↓e → ↓Ingreso real de los hogares. Además, ↓ X y ↑ Z ⇒ se deprimen el consumo, la producción y el empleo.

24/10/2011

16

Bibliografía

• De Gregorio, J. (2007). Macroeconomía Teoría y Políticas. Pearson-Prentice Hall. Primera edición.

• Mankiw, N. G. (2007). Macroeconomía. 6 ed. Barcelona: Antoni Bosch.

• Sachs – Larrain (1994) Macroeconomía en la Economía Global. Primera edición. México: Prentice Hall .

• Fernández R. Javier (2007) Modelos Clásico y Keynesiano: Un enfoque teórico con especial atención a su relevancia para la economía colombiana. Primera edición. Colombia, Universidad externado de Colombia.

• Chiang, A (2007). Métodos Fundamentales de Economía Matemática. Cuarta edición. México: McGraw Hill, c. P 107 – 111

Bibliografía complementaria

• Elementos centrales del modelo Mundell –- Fleming . https://www.u-cursos.cl/derecho/2009/2/D126A0208/1/material_alumnos/bajar?id_material=46832

• Exposición visual del modelo Mundell-Fleming http://uca.migueldearriba.net/2009/11/22/exposicion-visual-del-modelo-mundell-fleming/

• El modelo Mundell -Fleming interactivohttp://www.fgn.unisg.ch/eurmacro/tutor/mundellfleming_index.html

• Macroeconomía: enfoques y modelos. Nuevos ejercicios resueltos (Modelo Mundell -Fleming). http://www.econ.uba.ar/www/departamentos/economia/plan97/macro_polecon/perezenrri/PDF/Guia%20de%20ejercicios/DDD204.pdf

• El modelo Mundell -Fleming: Énfasis en diferentes grados de movilidad de capital (gráficos) .

http://www.ricardopanza.com.ar/files/macro1/Macro_I___13___Macro_Abierta.pdf

24/10/2011

17

Bibliografía complementaria

• Mundell R. A. (1963) Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates. The Canadian Journal of Economics and Political Science, Vol. 29, No. 4. (Nov., 1963), pp. 475-485.

http://www.depfe.unam.mx/actividades/11/macro-abierta/11-2_majr_05_mundell_1963.pdf

• Fleming, Marcus. (1962) "Domestic Financial Policies Under Fixed and. Floating Exchange Rates," IMF Staff Papers, IX (Nov. 1962), 369-79;

• Boughton, James M. (2002) On the origins of the Fleming – Mundell Model. IMF Working Paper WP/02/107.

http://www.aueb.gr/Users/kalyvitis/BoughtonIMFwp02107.pdf

Related Documents