1 TRIBUNALE DI UDINE CANCELLERIA DEI FALLIMENTI Giudice Delegato: dott. Gianmarco CALIENNO Curatore: dott.sa Elettra GRATTON Fall. n. 40/2016 RAPPORTO DI VALUTAZIONE IMMOBILIARE L’ESPERTO ESTIMATORE (geom. Enrico Boscaro) ENRICO BOSCARO STUDIO TECNICO PROFESSIONALE Viale Ledra n.108- 33100 – U D I N E (Italy) tel. 0432.050241 e-mail: [email protected] PEC: [email protected] 33100 Udine, 2 ottobre 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

TRIBUNALE DI UDINE

CANCELLERIA DEI FALLIMENTI

Giudice Delegato: dott. Gianmarco CALIENNO

Curatore: dott.sa Elettra GRATTON

Fall. n. 40/2016

RAPPORTO DI VALUTAZIONE IMMOBILIARE

L’ESPERTO ESTIMATORE

(geom. Enrico Boscaro)

ENRICO BOSCARO STUDIO TECNICO PROFESSIONALE Viale Ledra n.108- 33100 – U D I N E (Italy) tel. 0432.050241 e-mail: [email protected] PEC: [email protected]

33100 Udine, 2 ottobre 2017

2

Sommario 1. – PREMESSE ...................................................................................................................... 5 1.1. OGGETTO DELL’INCARICO ........................................................................................... 5 1.2. IDENTIFICAZIONE DELL'ESPERTO VALUTATORE ..................................................... 5 1.3. CONFERIMENTO INCARICO PROFESSIONALE .......................................................... 6 2. – SELEZIONE E AUDIT DOCUMENTALE ......................................................................... 6 2.1. ACQUISIZIONE ATTI E CONTROLLI DOCUMENTALI .................................................. 6 3. – ASSUNZIONI PRELIMINARI ........................................................................................... 7 4. – ELENCO DEI BENI PERIZIATI ........................................................................................ 8 5. - RAPPRESENTAZIONE DEI BENI .................................................................................... 8 B) UFFICIO CON AUTORIMESSA NEL "CONDOMINIO CHISYS" IN VIA BOLOGNA A TAVAGNACCO (UD) ............................................................................................................... 9 5.1. IDENTIFICAZIONE CATASTALE .............................................................................. 9 5.2. INDICAZIONE DEI CONFINI ...................................................................................... 9 5.3. PROVENIENZA DEI BENI ........................................................................................ 10 5.4. UBICAZIONE TERRITORIALE ................................................................................ 10 5.5. INQUADRAMENTO URBANISTICO ........................................................................ 11 5.6. DESCRIZIONE SOMMARIA DEI BENI ..................................................................... 12 5.7. DUE DILIGENCE IMMOBILIARE .............................................................................. 14 5.8. PRINCIPALI DATI IMMOBILIARI .............................................................................. 14 C) APPARTAMENTO AL 1° PIANO, CON AUTORIMESSA, NEL "CONDOMINIO CICLAMINI 1" IN VIA MONTE FORNO A UDINE ................................................................ 16 D) APPARTAMENTO AL 2° PIANO, CON AUTORIMESSA, NEL "CONDOMINIO CICLAMINI 1" IN VIA MONTE FORNO A UDINE ................................................................ 16 E) AUTORIMESSA NEL "CONDOMINIO CICLAMINI 1" IN VIA M. FORNO A UDINE 16 5.1. IDENTIFICAZIONE CATASTALE ............................................................................ 16 5.2. INDICAZIONE DEI CONFINI .................................................................................... 17 5.3. PROVENIENZA DEI BENI ........................................................................................ 17 5.4. UBICAZIONE TERRITORIALE ................................................................................ 18 5.5. INQUADRAMENTO URBANISTICO ........................................................................ 18 5.6. DESCRIZIONE SOMMARIA DEI BENI .................................................................... 19 5.7. DUE DILIGENCE IMMOBILIARE ............................................................................. 21 5.8. PRINCIPALI DATI IMMOBILIARI .............................................................................. 21 5.9. CLASSIFICAZIONE ENERGETICA ......................................................................... 23 F) VILLINO NEL "CONDOMINIO CICLAMINI 2" IN VIA MONTE FORNO A UDINE .......... 24 5.1. IDENTIFICAZIONE CATASTALE .............................................................................. 24 5.2. INDICAZIONE DEI CONFINI ..................................................................................... 24 5.3. PROVENIENZA DEI BENI ........................................................................................ 25 5.4. UBICAZIONE TERRITORIALE ...................................................................................... 25

3

5.5. INQUADRAMENTO URBANISTICO ........................................................................ 26 5.6. DESCRIZIONE SOMMARIA DEI BENI .................................................................... 27 5.7. DUE DILIGENCE IMMOBILIARE ............................................................................. 28 5.8. PRINCIPALI DATI IMMOBILIARI .............................................................................. 29 G) N. 2 POSTI AUTO SCOPERTI NEL "CONDOMINIO ATHENA" IN VIA GALILEO GALILEI N. 12 A UDINE ....................................................................................................... 30 5.1. IDENTIFICAZIONE CATASTALE .............................................................................. 31 5.2. INDICAZIONE DEI CONFINI .................................................................................... 31 5.3. PROVENIENZA DEI BENI ........................................................................................ 32 5.4. UBICAZIONE TERRITORIALE ................................................................................ 32 5.5. INQUADRAMENTO URBANISTICO ........................................................................ 32 5.6. DESCRIZIONE SOMMARIA DEI BENI .................................................................... 34 5.7. DUE DILIGENCE ...................................................................................................... 34 5.8. PRINCIPALI DATI IMMOBILIARI .............................................................................. 35 H) TERRENO EDIFICABILE IN COLUGNA IN COMUNE DI TAVAGNACCO ................... 36 5.1. IDENTIFICAZIONE CATASTALE ............................................................................ 36 5.2. INDICAZIONE DEI CONFINI .................................................................................... 37 5.3. PROVENIENZA DEI BENI ........................................................................................ 37 5.4. UBICAZIONE TERRITORIALE ................................................................................ 37 5.5. INQUADRAMENTO URBANISTICO ........................................................................ 38 5.6. DESCRIZIONE SOMMARIA DEI BENI .................................................................... 40 5.7. PRINCIPALI DATI IMMOBILIARI .............................................................................. 40 I) TERRENI EDIFICABILI IN "LOTIZZAZIONE VAT" VIA MONTE FORNO A UDINE .. 40 J) TERRENO A VERDE E PARCHEGGI IN "LOTIZZAZIONE VAT" A UDINE .............. 40 5.1. IDENTIFICAZIONE CATASTALE ............................................................................ 41 5.2. INDICAZIONE DEI CONFINI .................................................................................... 42 5.3. PROVENIENZA DEI BENI ........................................................................................ 42 5.4. UBICAZIONE TERRITORIALE ................................................................................ 42 5.5. INQUADRAMENTO URBANISTICO ........................................................................ 43 5.6. DESCRIZIONE SOMMARIA DEI BENI .................................................................... 45 5.7. PRINCIPALI DATI IMMOBILIARI .............................................................................. 45 K) TERRENO A VERDE PROTEZIONE DEI BORGHI IN LAIPACCO A UDINE ............. 46 5.1. IDENTIFICAZIONE CATASTALE ............................................................................ 46 5.2. INDICAZIONE DEI CONFINI .................................................................................... 46 5.3. PROVENIENZA DEI BENI ........................................................................................ 47 5.4. UBICAZIONE TERRITORIALE ................................................................................ 47 5.5. INQUADRAMENTO URBANISTICO ........................................................................ 48 5.6. DESCRIZIONE SOMMARIA DEI BENI .................................................................... 49 5.7. PRINCIPALI DATI IMMOBILIARI .............................................................................. 49 L) TERRENO AGRICOLO IN LOCALITA' RIZZI NEL COMUNE DI UDINE .................... 50

4

5.1. IDENTIFICAZIONE CATASTALE ............................................................................ 50 5.2. INDICAZIONE DEI CONFINI .................................................................................... 50 5.3. PROVENIENZA DEI BENI ........................................................................................ 51 5.4. UBICAZIONE TERRITORIALE ................................................................................ 51 5.5. INQUADRAMENTO URBANISTICO ........................................................................ 52 5.6. DESCRIZIONE SOMMARIA DEI BENI .................................................................... 53 5.7. PRINCIPALI DATI IMMOBILIARI .............................................................................. 53 6. - GRAVAMI IPOTECARI ED ALTRI PESI ........................................................................ 53 6.1 ISCRIZIONI ................................................................................................................ 53 6.2 TRASCRIZIONI .......................................................................................................... 58 7. – VALUTAZIONI DI STIMA ............................................................................................... 61 7.1. ANALISI DEL MERCATO IMMOBILIARE ................................................................. 61 7.2. METODOLOGIA ESTIMATIVA .................................................................................. 62 7.3. DEFINIZIONE DEL CRITERIO DI STIMA RICHIESTO ............................................. 63 7.4. PROCEDIMENTI DI STIMA ADOTTATI .................................................................... 64 7.5. VALUTAZIONE ASSET IMMOBILIARI ..................................................................... 68 8. - FORMAZIONE DEI LOTTI DI VENDITA ......................................................................... 77 9. – ASSUNZIONI, DICHIARAZIONI E LIMITI ...................................................................... 85

5

TRIBUNALE ORDINARIO DI UDINE

Cancelleria dei Fallimenti

Giudice Delegato: dott. Gianmarco CALIENNO

Curatore: dott. Elettra GRATTON

Fall. n. 40/2016

RAPPORTO DI VALUTAZIONE IMMOBILIARE

dei beni immobili di compendio del fallimento della Società:

IMMOBILIARE GALILEO S.R.L.

con sede in via Vittorio Veneto n.31 a Udine (UD), C.F. 02308330303.

1. – PREMESSE

1.1. OGGETTO DELL’INCARICO

Oggetto del presente incarico sarà quello di determinare i valori di stima, così come

meglio specificati successivamente, di tutti i beni immobili di proprietà della Società

fallita ubicati nei Comuni di Udine e Tavagnacco, ad esclusione del bene denominato

"Condominio Laelia" di Colugna di Tavagnacco (UD) già oggetto di separata perizia

datata 16/09/2016 agli atti della procedura.

1.2. IDENTIFICAZIONE DELL'ESPERTO VALUTATORE

Il presente Rapporto di Valutazione Immobiliare viene redatto dal sottoscritto geom.

Enrico Boscaro di Udine, regolarmente iscritto all’Albo Professionale dei Geometri e dei

6

Geometri Laureati della Provincia di Udine al n. 2428 ed a quello dei C.T.U. del

Tribunale di Udine al n. 42, in possesso della qualifica di Valutatore Esperto di I° livello

con n. 0534 del LED socio tecnico dell'Istituto di estimo e valutazioni E-Valuations di

Torino al n.11 nonché certificato per le competenze professionali quale "Valutatore

Immobiliare" n. P15002VI dall'ente RICEC - Registro Internazionale Certificazione

Competenze (ISO/IEC 17024) e con lo status REV Recognised European Valuer n.

REV-IT/CNGeGL/2021/42 del TEGoVA.

1.3. CONFERIMENTO INCARICO PROFESSIONALE

Il Curatore del fallimento, previa istanza autorizzata dal G.D., in data 23.05.2016

conferiva allo scrivente a mezzo PEC l’incarico professionale di effettuare la stima del

compendio immobiliare e mobiliare di proprietà della fallita ditta IMMOBILIARE

GALILEO S.R.L. secondo il seguente

QUESITO

"In qualità di curatore del fallimento in oggetto, visto l’art. 87 L.F., con la presente sono

ad affidarle l’incarico di perito stimatore dei beni immobili e dei beni mobili del

fallimento suddetto"

2. – SELEZIONE E AUDIT DOCUMENTALE

2.1. ACQUISIZIONE ATTI E CONTROLLI DOCUMENTALI Lo scrivente, preso atto dell’incarico in questione, iniziava le operazioni peritali in data

25 maggio 2016 mediante una prima ricognizione preliminare dei beni immobili

effettuata assieme al Curatore ed al legale rappresentante della Società Sig. Andrea

Lenisa.

7

Il Curatore forniva allo scrivente anche un estratto della Sentenza dichiarativa di

fallimento e copia della nomina quale ausiliario.

Nei giorni successivi seguivano poi, da parte dello scrivente esperto, tutta una serie di

ispezioni ed accertamenti presso la Pubblica Amministrazione competente (Agenzia

delle Entrate sezioni Territorio e Pubblicità Immobiliare, Ufficio tecnico Comune di

Udine e Tavagnacco, archivio notarile, ecc.) acquisendo ogni documentazione tecnica

ritenuta utile per lo svolgimento dell'incarico assegnato.

3. – ASSUNZIONI PRELIMINARI

Si tiene subito a precisare che durante lo svolgimento dell'incarico lo scrivente, sentito

personalmente il Signor Giudice ed il Curatore, sospendeva le proprie operazioni

peritali di stima per poter prima completare l'iter amministrativo con il Comune di Udine,

relativo agli obblighi imposti dal P.R.P.C. denominato "Lottizzazione Vat" (collaudo

opere urbanizzazione primaria, completamento aree verdi e parcheggi, restituzione

fideiussione, cessione gratuita aree al Comune, assistenza rogito notarile, ecc.) in cui

sono situati buona parte dei beni immobili di compendio del fallimento.

Un tanto al fine di dare garanzia, da parte della Curatela del fallimento assieme

lottizzante Sig.ra Peresano ai prossimi acquirenti dei beni, di non incorrere in spese

sospese per Bucalossi e/o sanzioni amministrative nei confronti della Pubblica

Amministrazione.

In data 27.09.2017 con rogito notarile della dott.ssa Tania Andrioli di Udine le aree in

questione, dopo essere state collaudate, venivano cedute al Comune di Udine.

A conclusione del supplemento d'incarico sopra citato, lo scrivente esperto riprendeva

le operazioni peritali di stima dei beni come sotto riportati in relazione.

8

4. – ELENCO DEI BENI PERIZIATI

B) CONDOMINIO LAELIA - già oggetto di separata perizia di stima del 16/09/2016

C) UFFICIO CON AUTORIMESSA NEL "CONDOMINIO CHISYS" IN VIA

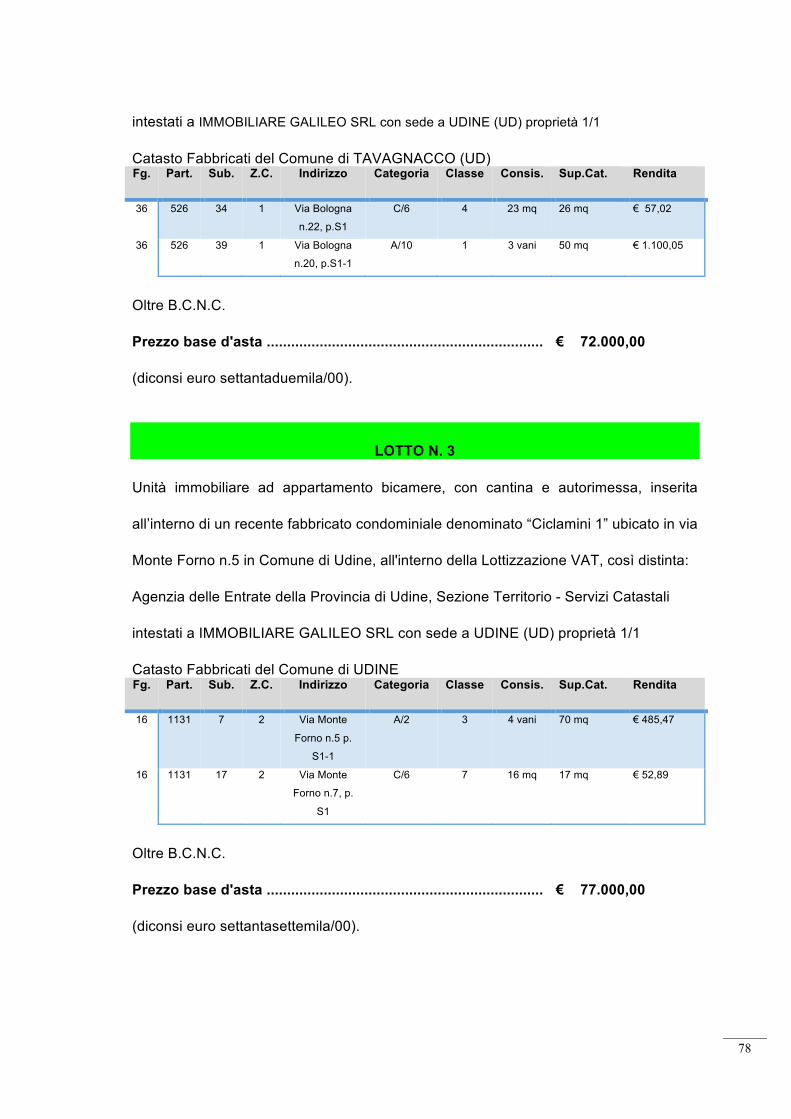

BOLOGNA N. 20 A TAVAGNACCO (UD)

D) APPARTAMENTO AL 1° PIANO, CON AUTORIMESSA, NEL "CONDOMINIO

CICLAMINI 1" IN VIA MONTE FORNO A UDINE

E) APPARTAMENTO AL 2° PIANO, CON AUTORIMESSA, NEL "CONDOMINIO

CICLAMINI 1" IN VIA MONTE FORNO A UDINE

F) AUTORIMESSA NEL "CONDOMINIO CICLAMINI 1" IN VIA MONTE FORNO A

UDINE

G) VILLINO NEL "CONDOMINIO CICLAMINI 2" IN VIA MONTE FORNO A UDINE

H) N. 2 POSTI AUTO SCOPERTI NEL "CONDOMINIO ATHENA" IN VIA

GALILEO GALILEI N. 12 A UDINE

I) TERRENO EDIFICABILE IN COLUGNA NEL COMUNE DI TAVAGNACCO

J) N. 5 TERRENI EDIFICABILI IN "LOTIZZAZIONE VAT" IN VIA MONTE FORNO

A UDINE

K) TERRENO A VERDE E PARCHEGGI IN "LOTIZZAZIONE VAT" VIA MONTE

FORNO A UDINE - ceduto gratuitamente al Comune di Udine

L) TERRENO A VERDE PROTEZIONE DEI BORGHI IN LAIPACCO A UDINE

M) TERRENO AGRICOLO IN LOCALITA' RIZZI NEL COMUNE DI UDINE

5. - RAPPRESENTAZIONE DEI BENI

Secondo quanto disposto dall'art. 2826 del Codice Civile i beni oggetto d'esame

vengono sommariamente così identificati:

9

B) UFFICIO CON AUTORIMESSA NEL "CONDOMINIO CHISYS" IN VIA

BOLOGNA A TAVAGNACCO (UD)

5.1. IDENTIFICAZIONE CATASTALE

Agenzia delle Entrate della Provincia di Udine, Sezione Territorio - Servizi Catastali

intestati a IMMOBILIARE GALILEO SRL con sede a UDINE (UD) proprietà 1/1

Catasto Fabbricati del Comune di TAVAGNACCO (UD)

Fg. Part. Sub. Z.C. Indirizzo Categoria Classe Consis. Sup.Cat. Rendita

36 526 34 1 Via Bologna

n.22, p.S1 C/6 4 23 mq 26 mq € 57,02

36 526 39 1 Via Bologna

n.20, p.S1-1 A/10 1 3 vani 50 mq € 1.100,05

Oltre BCNC

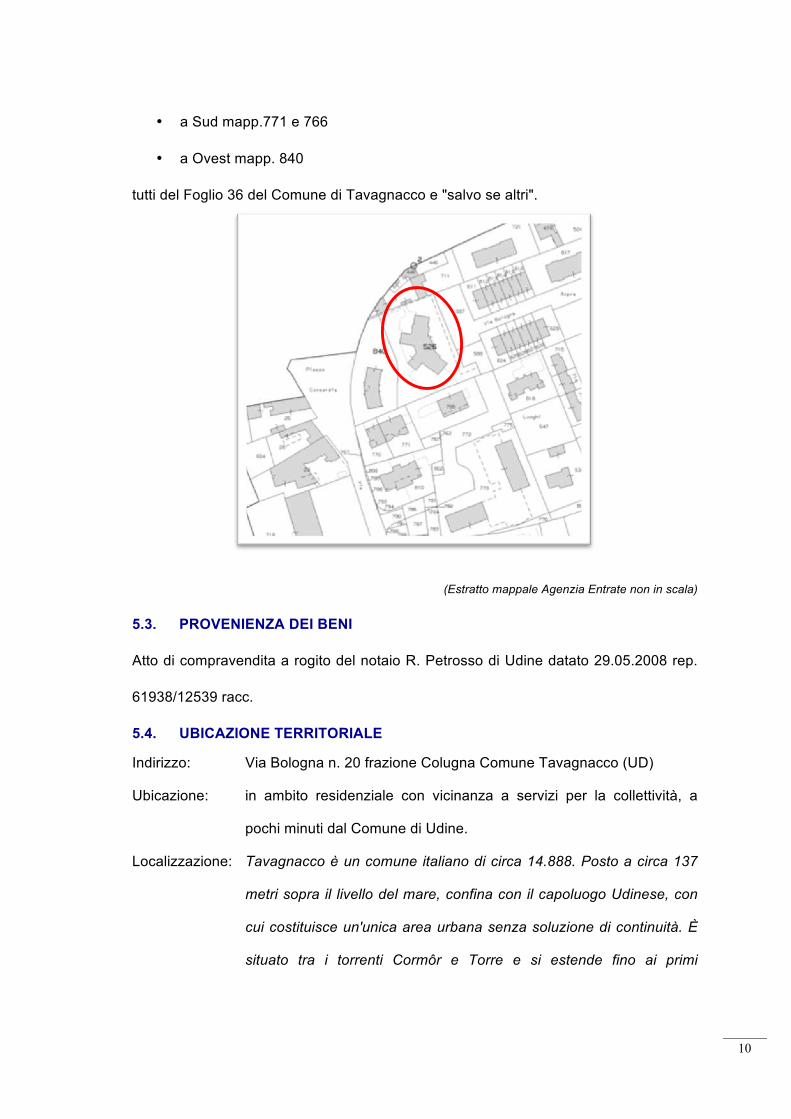

5.2. INDICAZIONE DEI CONFINI

Il complesso condominiale cui fanno parte le unità oggetto di stima, risulta avere i

seguenti confini:

• a Nord il mapp. 3

• a Est i mapp.587 e 588

10

• a Sud mapp.771 e 766

• a Ovest mapp. 840

tutti del Foglio 36 del Comune di Tavagnacco e "salvo se altri".

(Estratto mappale Agenzia Entrate non in scala)

5.3. PROVENIENZA DEI BENI

Atto di compravendita a rogito del notaio R. Petrosso di Udine datato 29.05.2008 rep.

61938/12539 racc.

5.4. UBICAZIONE TERRITORIALE

Indirizzo: Via Bologna n. 20 frazione Colugna Comune Tavagnacco (UD)

Ubicazione: in ambito residenziale con vicinanza a servizi per la collettività, a

pochi minuti dal Comune di Udine.

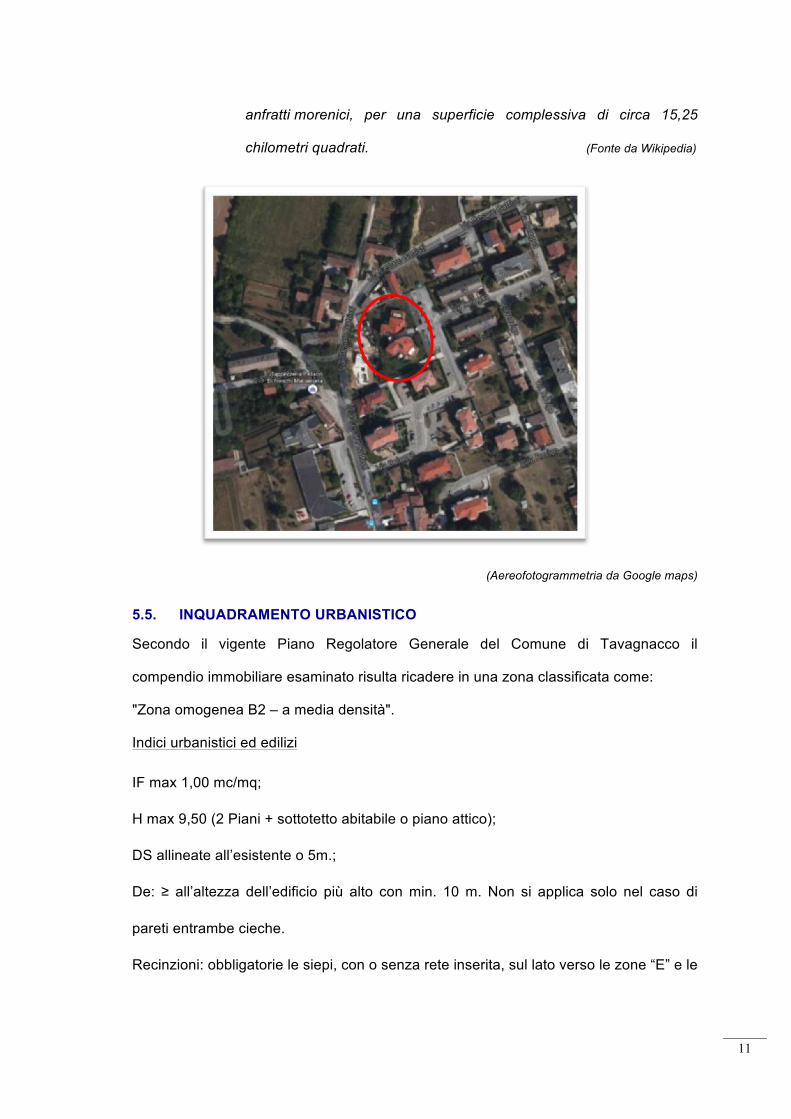

Localizzazione: Tavagnacco è un comune italiano di circa 14.888. Posto a circa 137

metri sopra il livello del mare, confina con il capoluogo Udinese, con

cui costituisce un'unica area urbana senza soluzione di continuità. È

situato tra i torrenti Cormôr e Torre e si estende fino ai primi

11

anfratti morenici, per una superficie complessiva di circa 15,25

chilometri quadrati. (Fonte da Wikipedia)

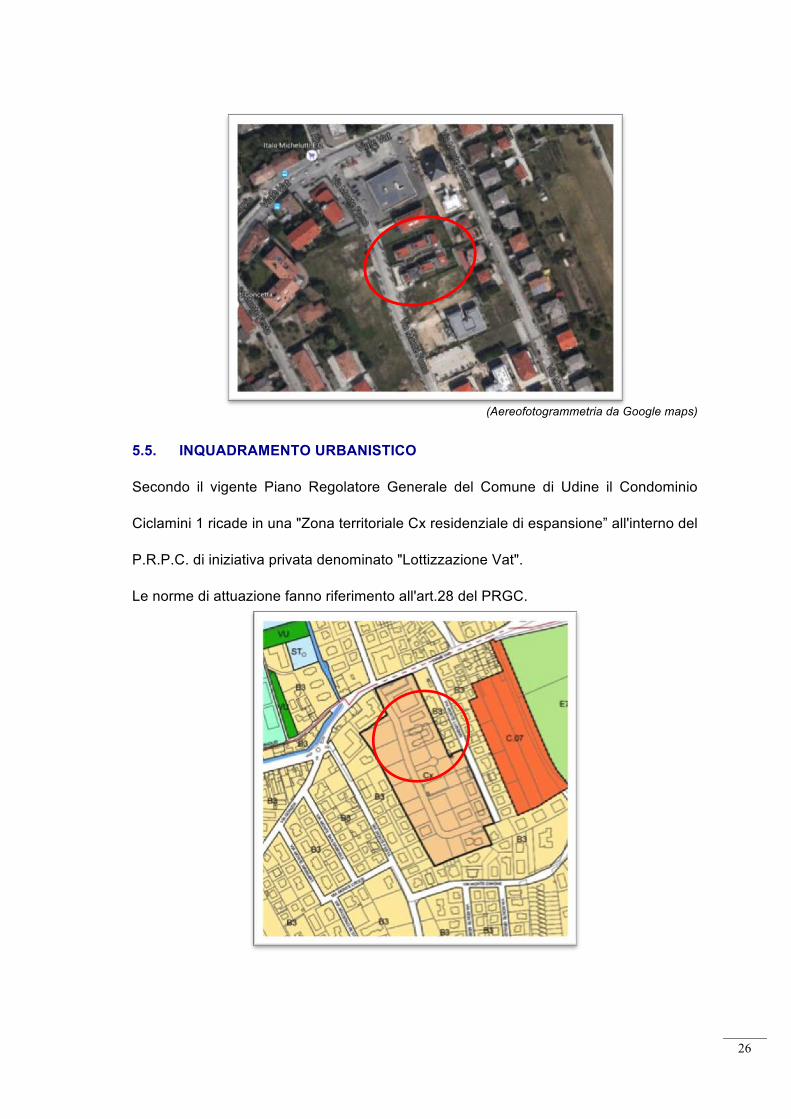

(Aereofotogrammetria da Google maps)

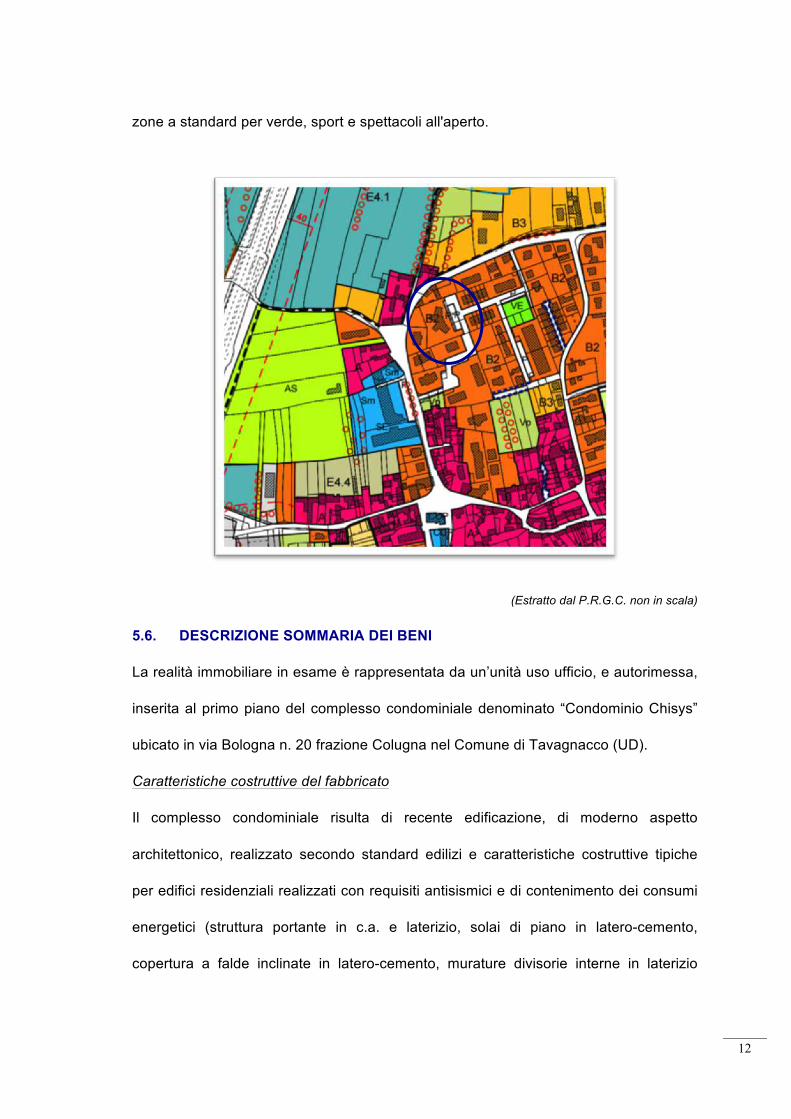

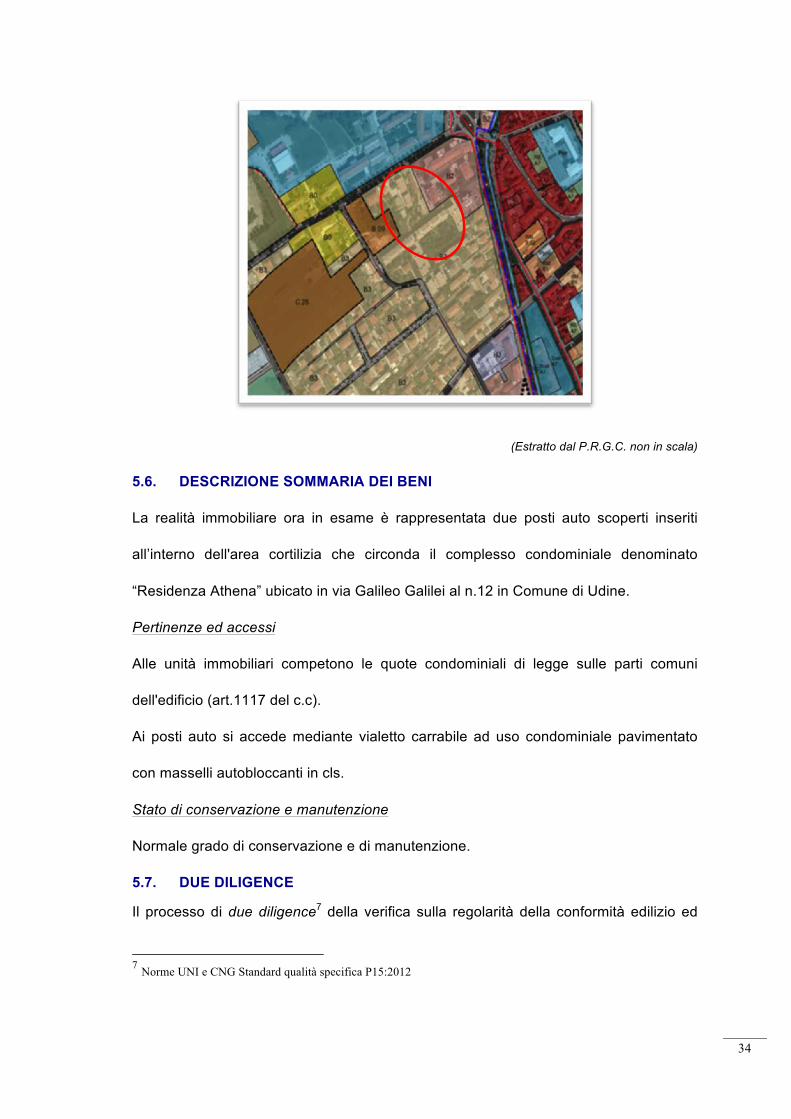

5.5. INQUADRAMENTO URBANISTICO

Secondo il vigente Piano Regolatore Generale del Comune di Tavagnacco il

compendio immobiliare esaminato risulta ricadere in una zona classificata come:

"Zona omogenea B2 – a media densità".

Indici urbanistici ed edilizi

IF max 1,00 mc/mq;

H max 9,50 (2 Piani + sottotetto abitabile o piano attico);

DS allineate all’esistente o 5m.;

De: ≥ all’altezza dell’edificio più alto con min. 10 m. Non si applica solo nel caso di

pareti entrambe cieche.

Recinzioni: obbligatorie le siepi, con o senza rete inserita, sul lato verso le zone “E” e le

12

zone a standard per verde, sport e spettacoli all'aperto.

(Estratto dal P.R.G.C. non in scala)

5.6. DESCRIZIONE SOMMARIA DEI BENI

La realità immobiliare in esame è rappresentata da un’unità uso ufficio, e autorimessa,

inserita al primo piano del complesso condominiale denominato “Condominio Chisys”

ubicato in via Bologna n. 20 frazione Colugna nel Comune di Tavagnacco (UD).

Caratteristiche costruttive del fabbricato

Il complesso condominiale risulta di recente edificazione, di moderno aspetto

architettonico, realizzato secondo standard edilizi e caratteristiche costruttive tipiche

per edifici residenziali realizzati con requisiti antisismici e di contenimento dei consumi

energetici (struttura portante in c.a. e laterizio, solai di piano in latero-cemento,

copertura a falde inclinate in latero-cemento, murature divisorie interne in laterizio

13

forato, vano scale in calcestruzzo armato con ascensore, ecc.).

Distribuzione interna dell'unità esaminata

Razionale la distribuzione interna dell'ufficio, con ingresso, due vani ufficio, bagno,

antibagno e due terrazze.

Finiture edilizie dell'unità

Di buona qualità tra cui si rileva la pavimentazione in prefinito di legno e piastrelle

ceramiche, porte interne in legno tamburato laccato bianco, finestre con serramenti in

legno con vetrocamera e avvolgibili in PVC, portoncino d'ingresso blindato,

tinteggiatura pareti e soffitti, rivestimento bagno con piastrelle ceramiche, ecc.

Impianti tecnologici

Completi e sottotraccia con riscaldamento autonomo mediante caldaia murale e

radiatori in acciaio (senza verifica sul loro funzionamento e/o conformità se a regola

d'arte).

Pertinenze ed accessi

Al piano interrato è presente una cantina e la già citata autorimessa.

Alle unità immobiliari competono pure le quote condominiali di legge sulle parti comuni

dell'edificio (art.1117 del c.c).

Stato di conservazione e manutenzione

Lo scrivente ritiene di giudicare buono lo stato conservativo generale ma sono presenti

alcune fessurazioni murali dovute sia all'assestamento del condominio sia a delle

rimozioni di apparecchi dalle murature da parte del vecchio inquilino.

14

5.7. DUE DILIGENCE IMMOBILIARE

Il processo di due diligence1 della verifica sulla regolarità della conformità edilizio ed

urbanistica tra la normativa esistente e lo stato di fatto degli immobili eseguita dallo

scrivente presso la Pubblica Amministrazione del Comune di Tavagnacco, non ha

evidenziato irregolarità di sorta o opere abusive che ne possano limitare la

commerciabilità, così come non sono stati adottati provvedimenti sanzionatori di cui

all’art. 41 della L. 47/85 e successive modificazioni ed integrazioni.

In particolare gli immobili esaminati sono muniti delle seguenti autorizzazioni

amministrative:

Permesso di Costruire n. 31 d.d. 28.04.2009 prot. n. 23398/08;

Variante n. 60 d.d. 22.09.2010 prot. n. 18667;

D.I.A. di variante d.d. 10.06.2011;

Permesso di costruire in sanatoria del 06.09.2011 n. 45 prot. 26656/11;

Richiesta di Agibilità presentata in data 06.10.2011.

In relazione all’art. 29 comma 1 bis Legge 52/1985 aggiunto dal comma 14 dell’art. 19

del D.Lgs 78/2010 convertito in Legge 122/2010, le planimetrie catastali delle unità

immobiliari esaminate presenti presso l’Agenzia delle Entrate Sezione Territorio di

Udine risultano conformi allo stato di fatto non sussistendo, comunque, difformità

rilevanti tali a dar luogo all'obbligo di presentazione di nuove planimetrie catastali

aggiornate.

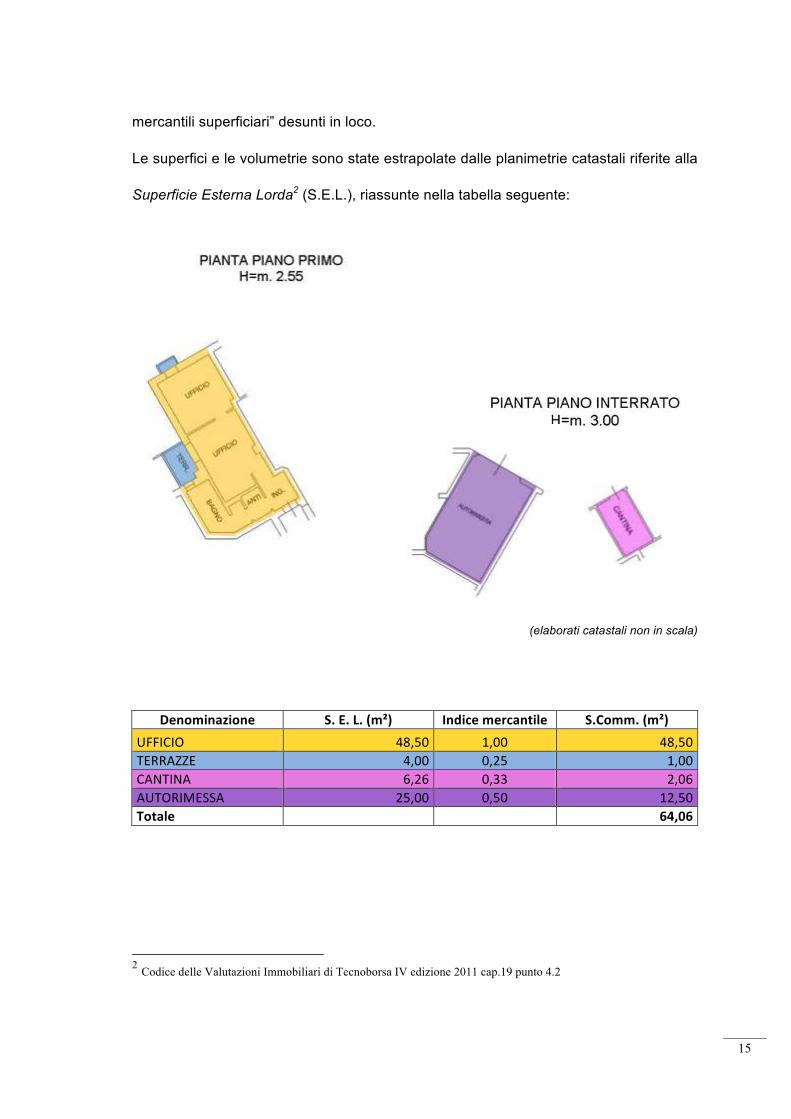

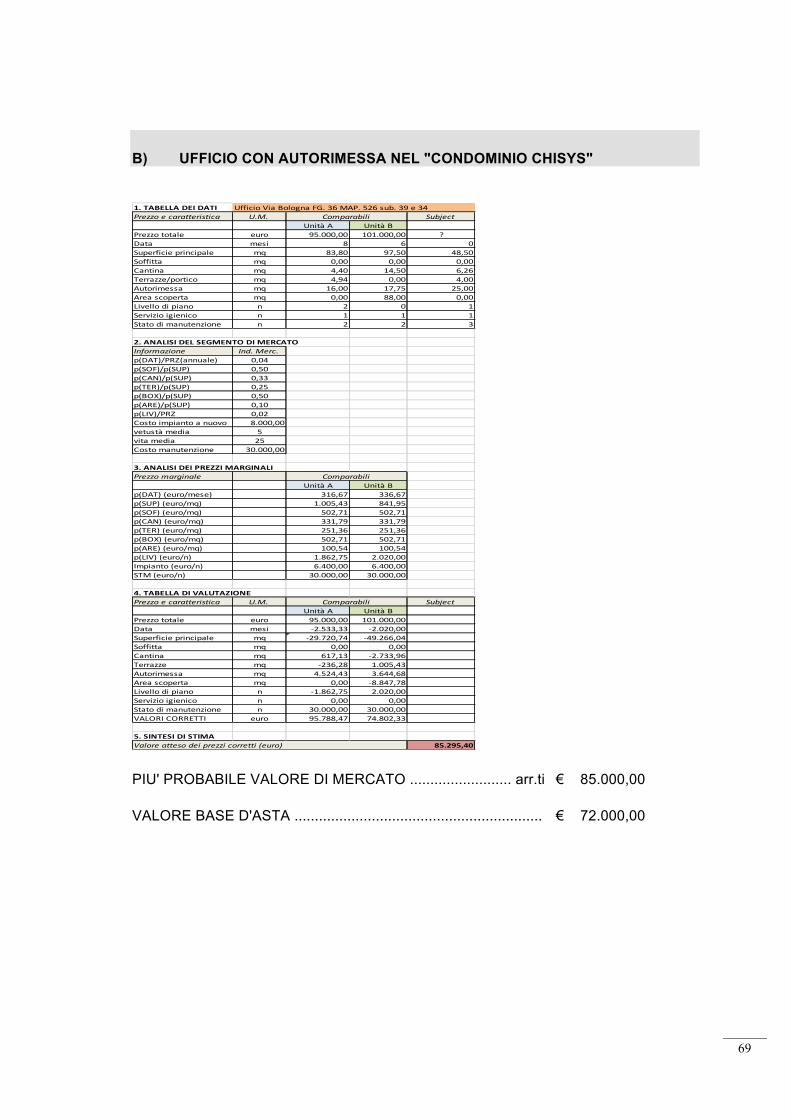

5.8. PRINCIPALI DATI IMMOBILIARI

La misurazione della superficie commerciale avviene secondo lo standard specifico del

Codice delle Valutazioni Immobiliari di Tecnoborsa conformemente alle norme UNI-EN

15733 (già UNI 10750) e al DPR 198/98, tenendo in considerazione i “Rapporti 1 Norme UNI e CNG Standard qualità specifica P15:2012

15

mercantili superficiari” desunti in loco.

Le superfici e le volumetrie sono state estrapolate dalle planimetrie catastali riferite alla

Superficie Esterna Lorda2 (S.E.L.), riassunte nella tabella seguente:

(elaborati catastali non in scala)

Denominazione S. E. L. (m²) Indice mercantile S.Comm. (m²)

UFFICIO 48,50 1,00 48,50 TERRAZZE 4,00 0,25 1,00 CANTINA 6,26 0,33 2,06 AUTORIMESSA 25,00 0,50 12,50 Totale 64,06

2 Codice delle Valutazioni Immobiliari di Tecnoborsa IV edizione 2011 cap.19 punto 4.2

16

C) APPARTAMENTO AL 1° PIANO, CON AUTORIMESSA, NEL "CONDOMINIO

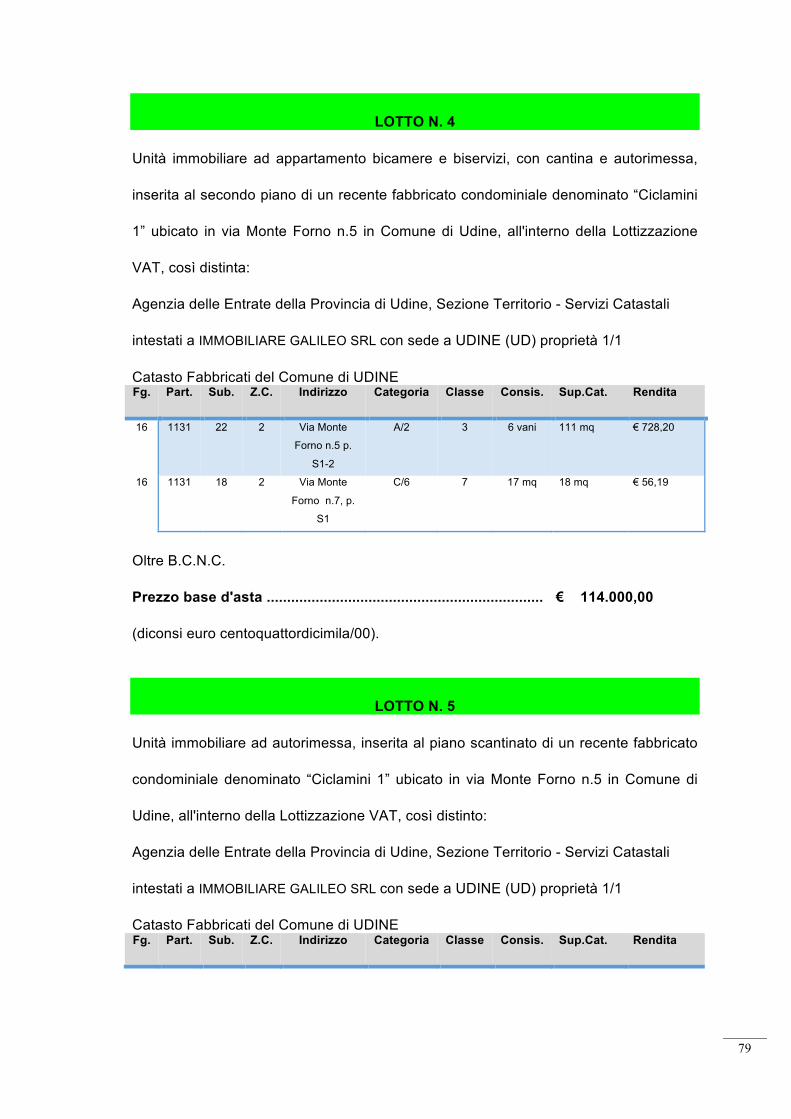

CICLAMINI 1" IN VIA MONTE FORNO A UDINE

D) APPARTAMENTO AL 2° PIANO, CON AUTORIMESSA, NEL "CONDOMINIO

CICLAMINI 1" IN VIA MONTE FORNO A UDINE

E) AUTORIMESSA NEL "CONDOMINIO CICLAMINI 1" IN VIA M. FORNO

A UDINE

5.1. IDENTIFICAZIONE CATASTALE

Agenzia delle Entrate della Provincia di Udine, Sezione Territorio - Servizi Catastali

intestati a IMMOBILIARE GALILEO SRL con sede a UDINE (UD) proprietà 1/1

Catasto Fabbricati del Comune di UDINE Fg. Part. Sub. Z.C. Indirizzo Categoria Classe Consis. Sup.Cat. Rendita

16 1131 7 2 Via Monte

Forno n.5 p.

S1-1

A/2 3 4 vani 70 mq € 485,47

16 1131 22 2 Via Monte

Forno n.5 p.

S1-2

A/2 3 6 vani 111 mq € 728,20

16 1131 15 2 Via Monte

Forno n.7, p.

S1

C/6 7 20 mq 23 mq € 66,11

16 1131 17 2 Via Monte

Forno n.7, p.

S1

C/6 7 16 mq 17 mq € 52,89

17

16 1131 18 2 Via Monte

Forno n.7, p.

S1

C/6 7 17 mq 18 mq € 56,19

Oltre BCNC

5.2. INDICAZIONE DEI CONFINI

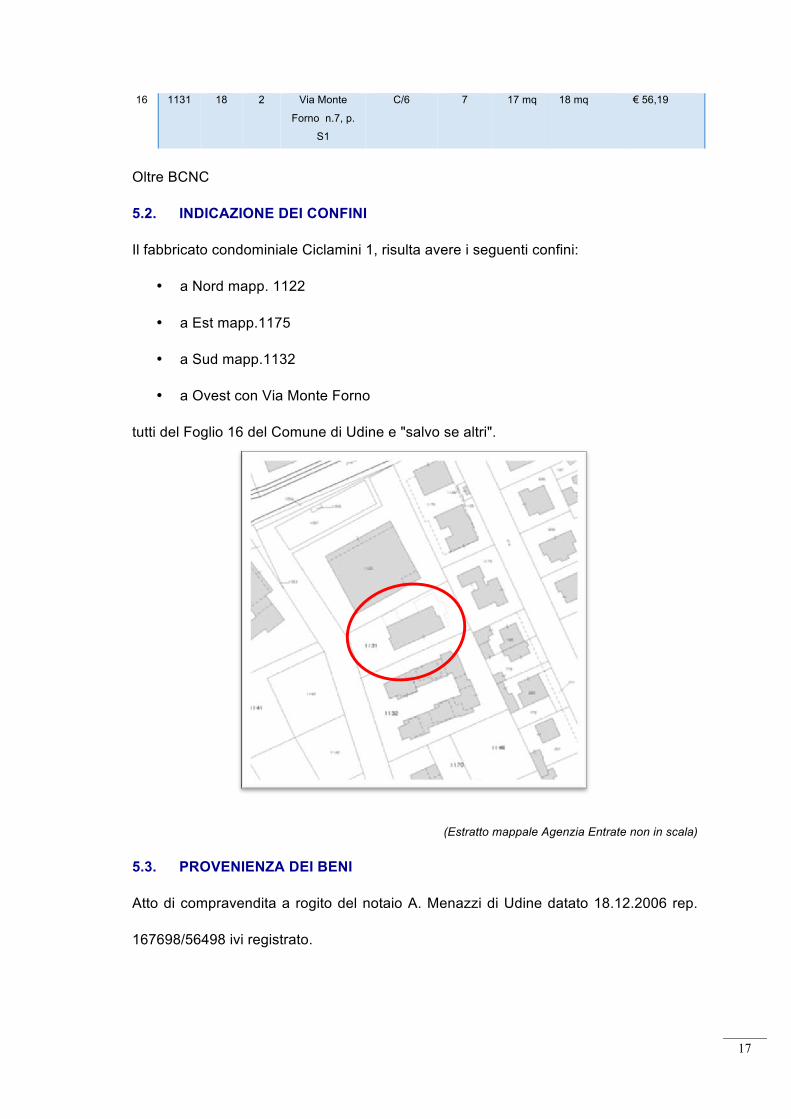

Il fabbricato condominiale Ciclamini 1, risulta avere i seguenti confini:

• a Nord mapp. 1122

• a Est mapp.1175

• a Sud mapp.1132

• a Ovest con Via Monte Forno

tutti del Foglio 16 del Comune di Udine e "salvo se altri".

(Estratto mappale Agenzia Entrate non in scala)

5.3. PROVENIENZA DEI BENI

Atto di compravendita a rogito del notaio A. Menazzi di Udine datato 18.12.2006 rep.

167698/56498 ivi registrato.

18

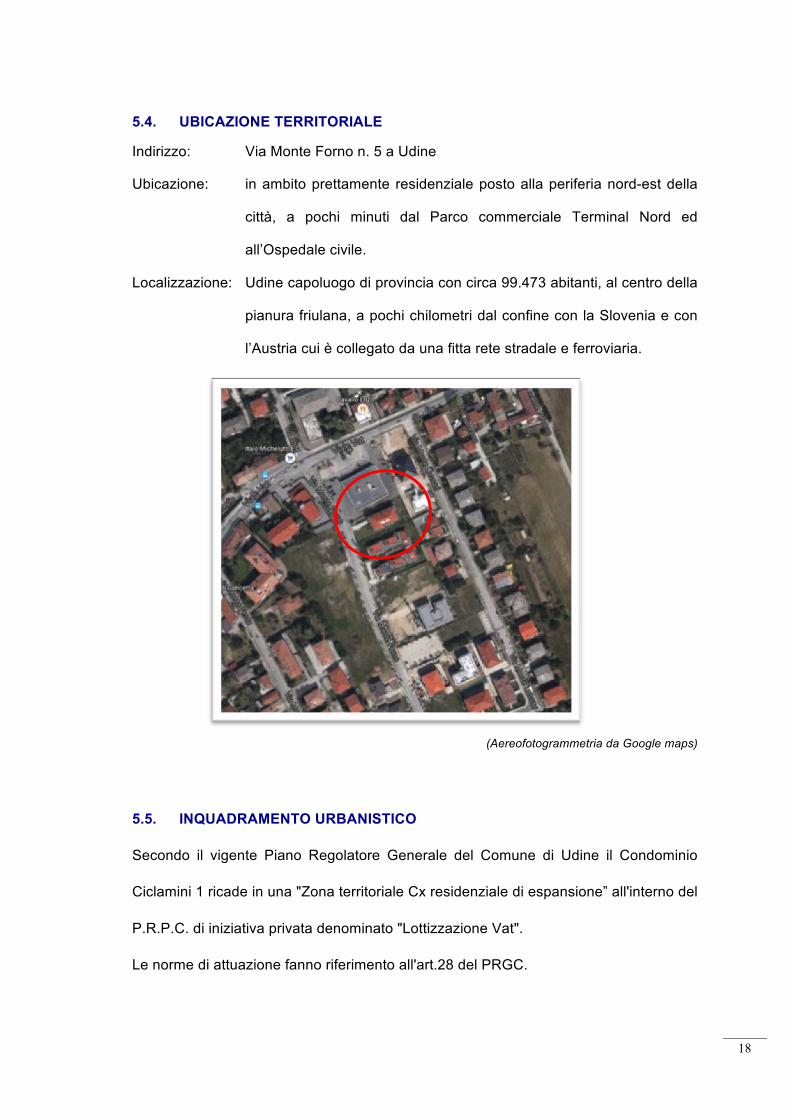

5.4. UBICAZIONE TERRITORIALE

Indirizzo: Via Monte Forno n. 5 a Udine

Ubicazione: in ambito prettamente residenziale posto alla periferia nord-est della

città, a pochi minuti dal Parco commerciale Terminal Nord ed

all’Ospedale civile.

Localizzazione: Udine capoluogo di provincia con circa 99.473 abitanti, al centro della

pianura friulana, a pochi chilometri dal confine con la Slovenia e con

l’Austria cui è collegato da una fitta rete stradale e ferroviaria.

(Aereofotogrammetria da Google maps)

5.5. INQUADRAMENTO URBANISTICO

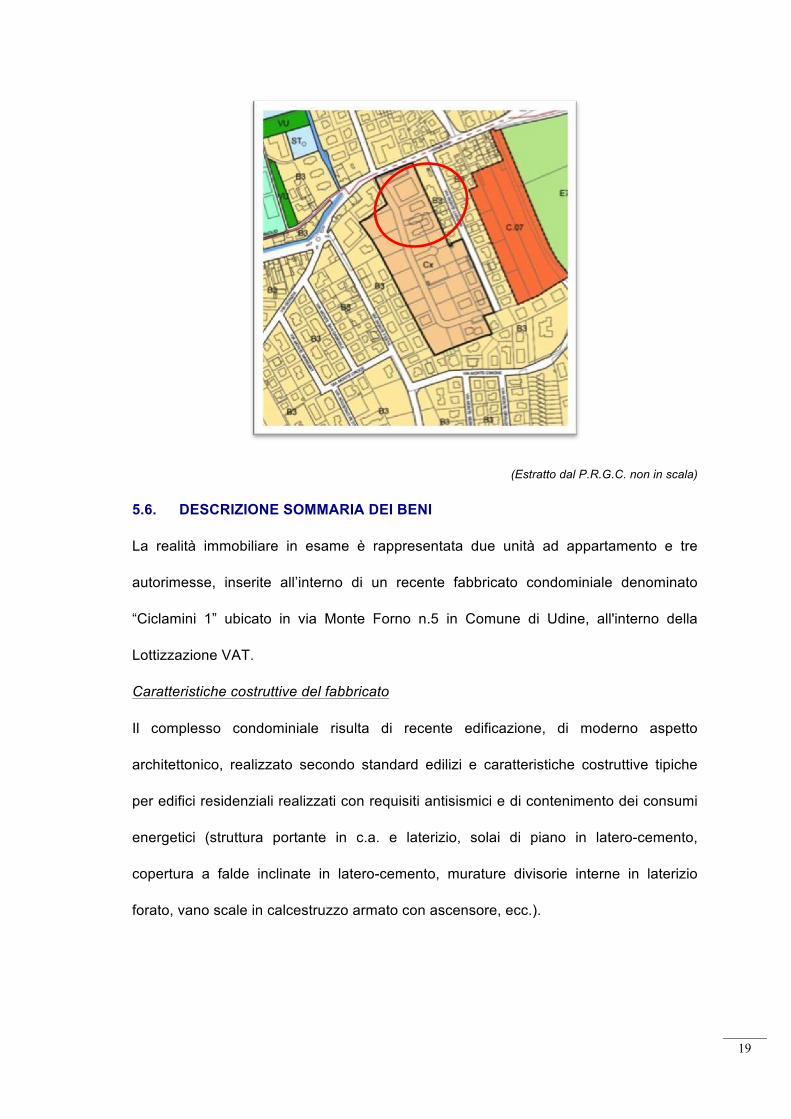

Secondo il vigente Piano Regolatore Generale del Comune di Udine il Condominio

Ciclamini 1 ricade in una "Zona territoriale Cx residenziale di espansione” all'interno del

P.R.P.C. di iniziativa privata denominato "Lottizzazione Vat".

Le norme di attuazione fanno riferimento all'art.28 del PRGC.

19

(Estratto dal P.R.G.C. non in scala)

5.6. DESCRIZIONE SOMMARIA DEI BENI

La realità immobiliare in esame è rappresentata due unità ad appartamento e tre

autorimesse, inserite all’interno di un recente fabbricato condominiale denominato

“Ciclamini 1” ubicato in via Monte Forno n.5 in Comune di Udine, all'interno della

Lottizzazione VAT.

Caratteristiche costruttive del fabbricato

Il complesso condominiale risulta di recente edificazione, di moderno aspetto

architettonico, realizzato secondo standard edilizi e caratteristiche costruttive tipiche

per edifici residenziali realizzati con requisiti antisismici e di contenimento dei consumi

energetici (struttura portante in c.a. e laterizio, solai di piano in latero-cemento,

copertura a falde inclinate in latero-cemento, murature divisorie interne in laterizio

forato, vano scale in calcestruzzo armato con ascensore, ecc.).

20

Distribuzione interna delle unità esaminate

Razionale la distribuzione interna dei due alloggi, la prima unità, posta al primo piano

del fabbricato, si compone di soggiorno con angolo cottura, un bagno, disimpegno

notte, camera, studio e ampia terrazza, mentre la seconda unità, posta al secondo

piano del fabbricato, si compone di soggiorno con angolo cottura, doppi servizi, due

camere, tre ampie terrazze, di cui la più grande è priva di suddivisione con la terrazza

dell'unità confinante.

Finiture edilizie delle unità

Di buona qualità tra cui si rileva la pavimentazione in prefinito di legno e piastrelle

ceramiche, porte interne in legno tamburato laccato bianco, finestre con serramenti in

legno con vetrocamera e avvolgibili in PVC, portoncino d'ingresso blindato,

tinteggiatura pareti e soffitti, rivestimento bagno con piastrelle ceramiche, ecc.

Impianti tecnologici

Completi e sottotraccia con riscaldamento autonomo mediante caldaia murale e

radiatori in acciaio (senza verifica sul loro funzionamento e/o conformità a regola

d'arte).

Pertinenze ed accessi

Ad entrambi gli appartamenti competono pure le cantine al piano interrato e tre

autorimesse.

Alle cinque unità condominiali competono pure le quote condominiali di legge sulle

parti comuni dell'edificio (art.1117 del c.c).

Stato di conservazione e manutenzione

Lo scrivente ritiene di giudicare buono lo stato conservativo e manutentivo generale.

L'unità più piccola risulta occupata da terzi senza titolo registrato.

21

5.7. DUE DILIGENCE IMMOBILIARE

Il processo di due diligence3 della verifica sulla regolarità della conformità edilizio ed

urbanistica tra la normativa esistente e lo stato di fatto degli immobili eseguita dallo

scrivente presso la Pubblica Amministrazione del Comune di Udine, non ha

evidenziato irregolarità di sorta o opere abusive che ne possano limitare la

commerciabilità, così come non sono stati adottati provvedimenti sanzionatori di cui

all’art. 41 della L. 47/85 e successive modificazioni ed integrazioni.

Gli immobili esaminati sono muniti delle seguenti autorizzazioni amministrative:

Concessione Edilizia dd. 07.03.2008 PG/E 0078446/2007 cod. CE/103.3.2007

Variante dd. 02.02.2010 PG/E 0112717/2009 Cod. VA/86.3.2009

D.I.A. dd. 23.01.2009 e D.I.A. dd. 17.11.2009

S.V.A./81.3.2014 PG/E 0089104/2014

S.C.I.A./75.3.2015 PG/E 0035168/2015 del 20.03.2015

Agibilità rilasciata in data 07.10.2010 e 19.05.2015

In relazione all’art. 29 comma 1 bis Legge 52/1985 aggiunto dal comma 14 dell’art. 19

del D.Lgs 78/2010 convertito in Legge 122/2010, le planimetrie catastali delle unità

immobiliari esaminate presenti presso l’Agenzia delle Entrate Sezione Territorio di

Udine risultano conformi allo stato di fatto non sussistendo, comunque, difformità

rilevanti tali a dar luogo all'obbligo di presentazione di nuove planimetrie catastali

aggiornate.

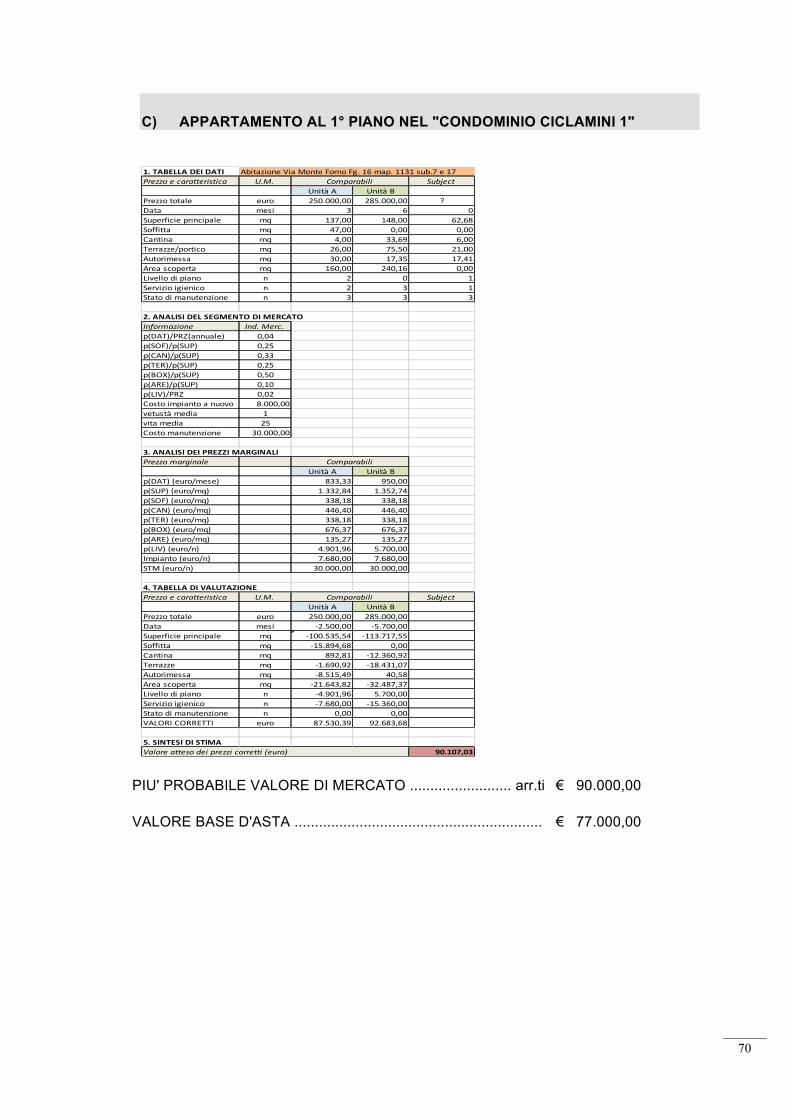

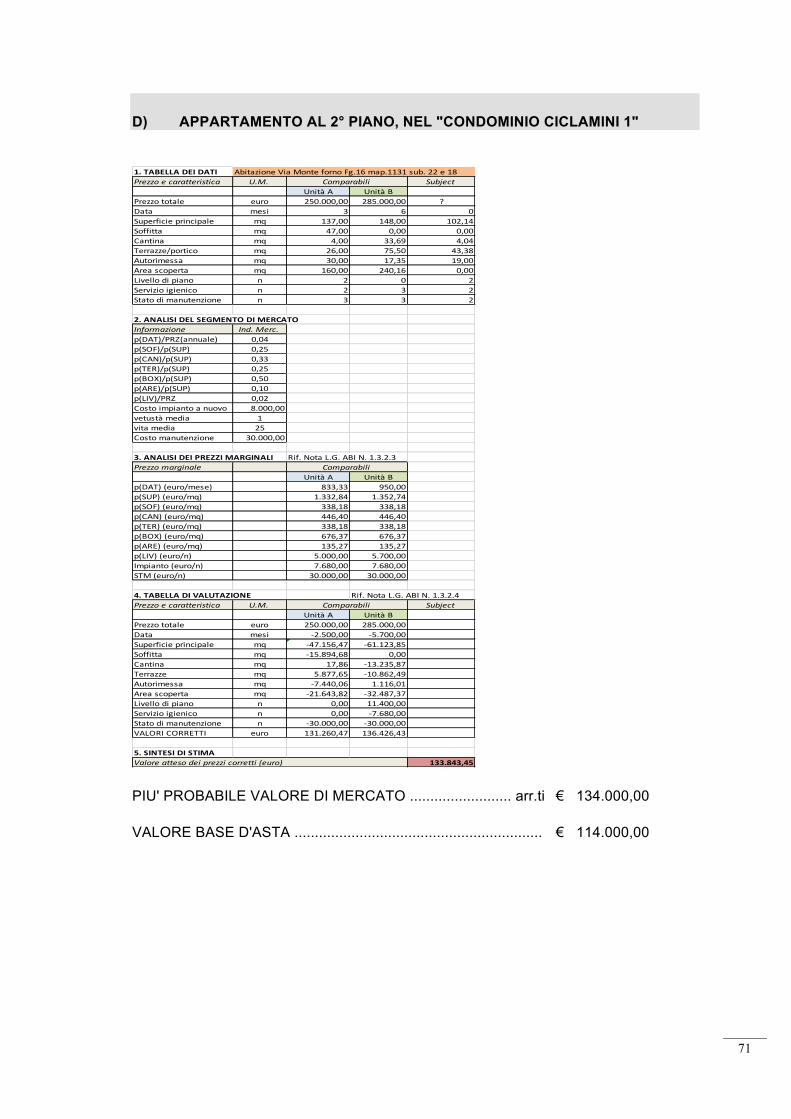

5.8. PRINCIPALI DATI IMMOBILIARI

La misurazione della superficie commerciale avviene secondo lo standard specifico del

Codice delle Valutazioni Immobiliari di Tecnoborsa conformemente alle norme UNI-EN

15733 (già UNI 10750) e al DPR 198/98, tenendo in considerazione i “Rapporti

3 Norme UNI e CNG Standard qualità specifica P15:2012

22

mercantili superficiari” desunti in loco.

Le superfici e le volumetrie sono state estrapolate dalle planimetrie catastali riferite alla

Superficie Esterna Lorda4 (S.E.L.), riassunte nella tabella seguente:

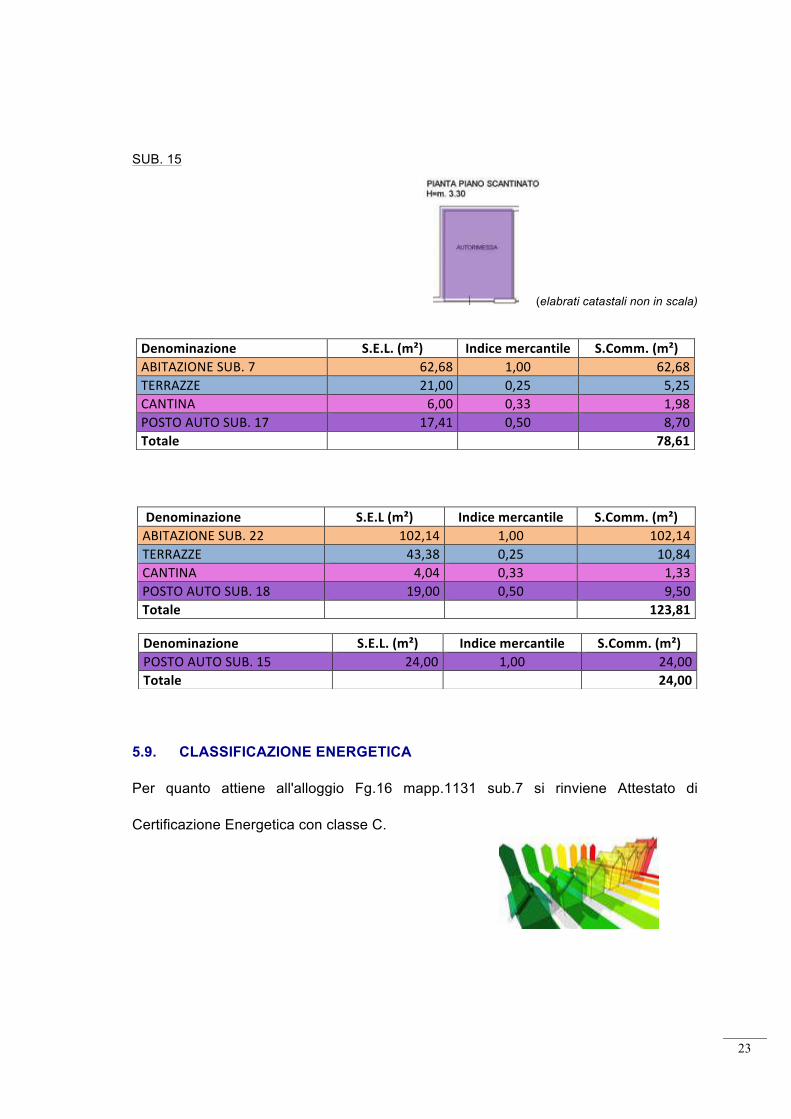

SUB. 7 e 17

SUB. 22 e 18

4 Codice delle Valutazioni Immobiliari di Tecnoborsa IV edizione 2011 cap.19 punto 4.2

23

SUB. 15

(elabrati catastali non in scala)

5.9. CLASSIFICAZIONE ENERGETICA

Per quanto attiene all'alloggio Fg.16 mapp.1131 sub.7 si rinviene Attestato di

Certificazione Energetica con classe C.

Denominazione S.E.L. (m²) Indice mercantile S.Comm. (m²) ABITAZIONE SUB. 7 62,68 1,00 62,68 TERRAZZE 21,00 0,25 5,25 CANTINA 6,00 0,33 1,98 POSTO AUTO SUB. 17 17,41 0,50 8,70 Totale

78,61

Denominazione S.E.L (m²) Indice mercantile S.Comm. (m²) ABITAZIONE SUB. 22 102,14 1,00 102,14 TERRAZZE 43,38 0,25 10,84 CANTINA 4,04 0,33 1,33 POSTO AUTO SUB. 18 19,00 0,50 9,50 Totale

123,81

Denominazione S.E.L. (m²) Indice mercantile S.Comm. (m²) POSTO AUTO SUB. 15 24,00 1,00 24,00 Totale

24,00

24

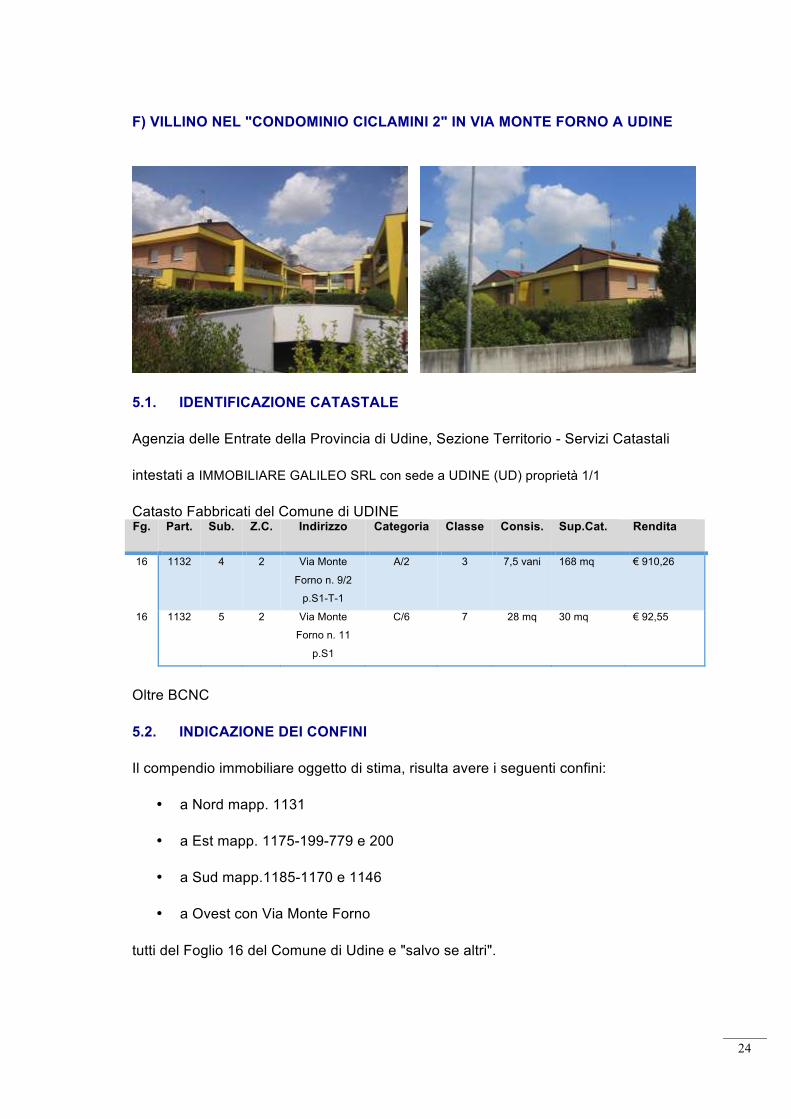

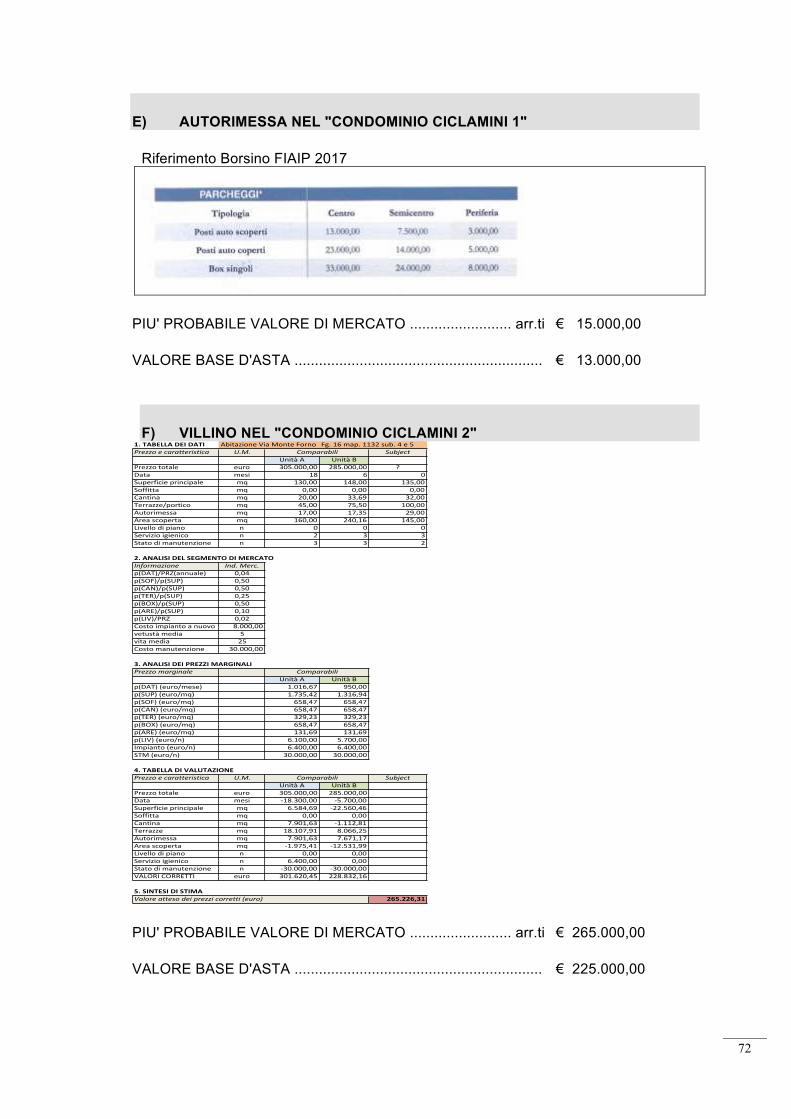

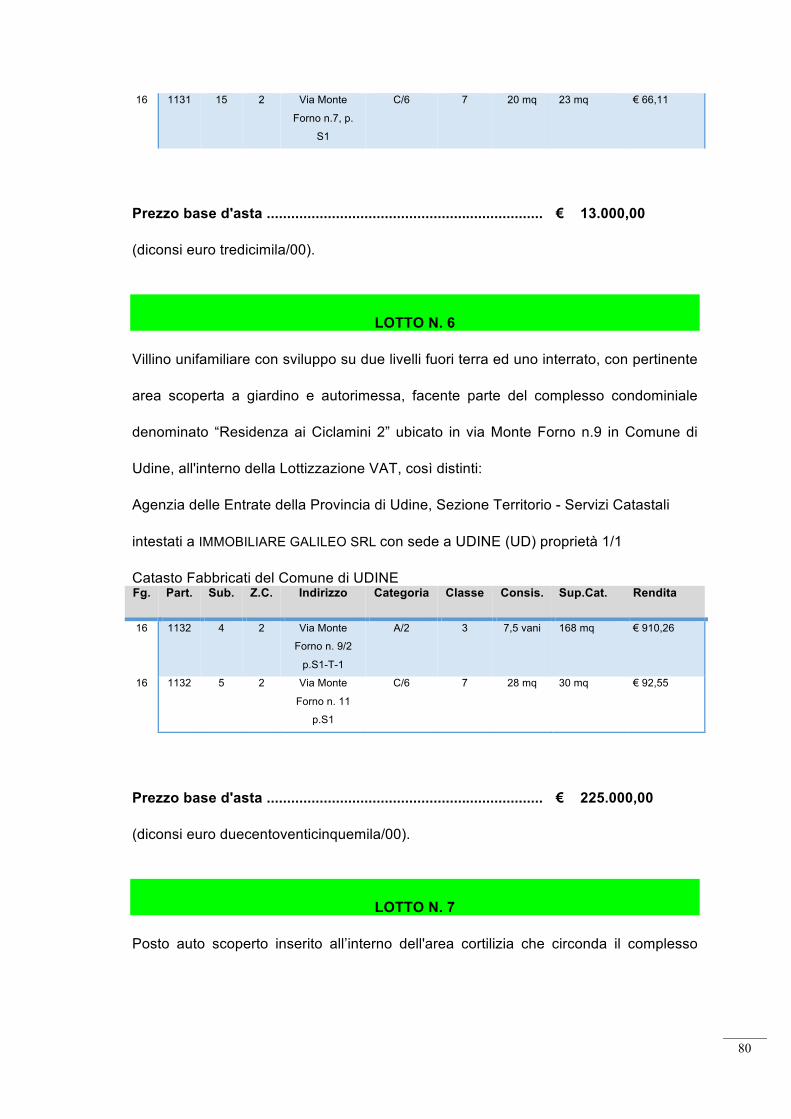

F) VILLINO NEL "CONDOMINIO CICLAMINI 2" IN VIA MONTE FORNO A UDINE

5.1. IDENTIFICAZIONE CATASTALE

Agenzia delle Entrate della Provincia di Udine, Sezione Territorio - Servizi Catastali

intestati a IMMOBILIARE GALILEO SRL con sede a UDINE (UD) proprietà 1/1

Catasto Fabbricati del Comune di UDINE Fg. Part. Sub. Z.C. Indirizzo Categoria Classe Consis. Sup.Cat. Rendita

16 1132 4 2 Via Monte

Forno n. 9/2

p.S1-T-1

A/2 3 7,5 vani 168 mq € 910,26

16 1132 5 2 Via Monte

Forno n. 11

p.S1

C/6 7 28 mq 30 mq € 92,55

Oltre BCNC

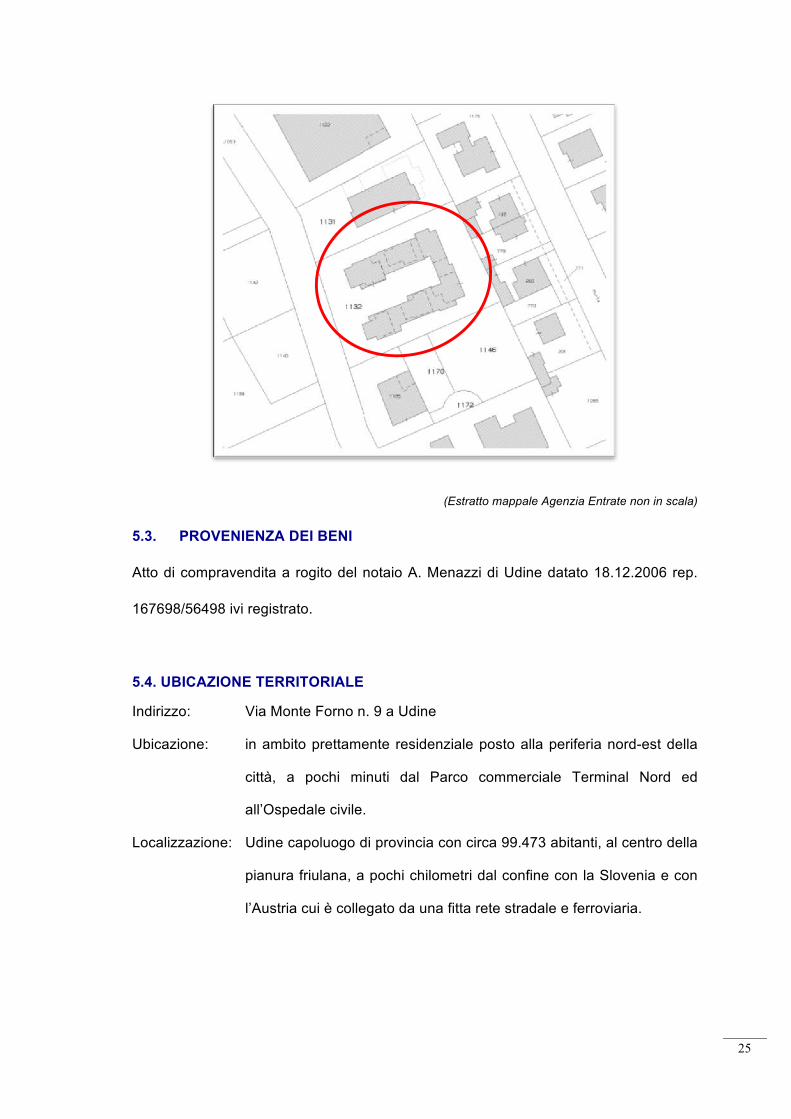

5.2. INDICAZIONE DEI CONFINI

Il compendio immobiliare oggetto di stima, risulta avere i seguenti confini:

• a Nord mapp. 1131

• a Est mapp. 1175-199-779 e 200

• a Sud mapp.1185-1170 e 1146

• a Ovest con Via Monte Forno

tutti del Foglio 16 del Comune di Udine e "salvo se altri".

25

(Estratto mappale Agenzia Entrate non in scala)

5.3. PROVENIENZA DEI BENI

Atto di compravendita a rogito del notaio A. Menazzi di Udine datato 18.12.2006 rep.

167698/56498 ivi registrato.

5.4. UBICAZIONE TERRITORIALE

Indirizzo: Via Monte Forno n. 9 a Udine

Ubicazione: in ambito prettamente residenziale posto alla periferia nord-est della

città, a pochi minuti dal Parco commerciale Terminal Nord ed

all’Ospedale civile.

Localizzazione: Udine capoluogo di provincia con circa 99.473 abitanti, al centro della

pianura friulana, a pochi chilometri dal confine con la Slovenia e con

l’Austria cui è collegato da una fitta rete stradale e ferroviaria.

26

(Aereofotogrammetria da Google maps)

5.5. INQUADRAMENTO URBANISTICO

Secondo il vigente Piano Regolatore Generale del Comune di Udine il Condominio

Ciclamini 1 ricade in una "Zona territoriale Cx residenziale di espansione” all'interno del

P.R.P.C. di iniziativa privata denominato "Lottizzazione Vat".

Le norme di attuazione fanno riferimento all'art.28 del PRGC.

27

5.6. DESCRIZIONE SOMMARIA DEI BENI

La realità immobiliare in esame è rappresentata un pregevole villino unifamiliare con

sviluppo su due livelli fuori terra ed uno interrato, con pertinente area scoperta a

giardino e autorimessa, facente parte di un recente fabbricato condominiale

denominato “Residenza ai Ciclamini 2” ubicato in via Monte Forno n.9 in Comune di

Udine, all'interno della già citata Lottizzazione VAT.

Caratteristiche costruttive del fabbricato

Il complesso condominiale risulta di recente edificazione (anno 2008) di moderno

aspetto architettonico, con originale sviluppo su di un sedime di forma "a ferro di

cavallo", con caratteristiche costruttive tipiche per edifici residenziali realizzati con

requisiti antisismici e di contenimento dei consumi energetici (struttura portante in c.a.

e laterizio, solai di piano in latero-cemento, copertura a falde inclinate in latero-

cemento, murature divisorie interne in laterizio forato, ecc.).

Distribuzione interna dell'unità esaminata

Razionale la distribuzione interna dell'alloggio composto da ingresso, soggiorno,

cucina, servizio igienico e vano scale al piano terra; due camere, studio, doppi servizi e

ampia terrazza al primo piano, mentre al piano interrato si rilevano due vani cantina e

autorimessa.

Finiture edilizie dell'unità

Buono il livello delle finiture presenti all'interno dell'alloggio, tra cui si ricordano

pavimentazione zona giorno con piastrelle monocottura e zona notte con prefinito di

legno, serramenti finestre in legno di colore bianco con vetrocamera, portoncino

ingresso blindato, porte in legno tamburate, pareti e soffitti tinteggiati su sottostante

intonaco al civile, ecc.

28

Impianti tecnologici

Completi e sottotraccia con riscaldamento autonomo mediante caldaia murale e

radiatori in acciaio (senza verifica sul loro funzionamento e/o conformità se a regola

d'arte) con predisposizione per climatizzatore.

Pertinenze ed accessi

Completano l'appartamento una circostante area scoperta a giardino e due porticati

laterali.

L'accesso pedonale all'alloggio avviene attraverso un vialetto d'ingresso condominiale

così come quello all'autorimessa a mezzo di rampa a scivolo in uso comune.

Alle unità immobiliari competono pure le quote condominiali di legge sulle parti comuni

dell'edificio (art.1117 del c.c).

Stato di conservazione e manutenzione

Lo scrivente ritiene di giudicare ottimo lo stato conservativo e manutentivo generale

trattandosi di unità nuova tipo "primo ingresso".

5.7. DUE DILIGENCE IMMOBILIARE

Il processo di due diligence5 della verifica sulla regolarità della conformità edilizio ed

urbanistica tra la normativa esistente e lo stato di fatto degli immobili eseguita dallo

scrivente presso la Pubblica Amministrazione del Comune di Udine, non ha

evidenziato irregolarità di sorta o opere abusive che ne possano limitare la

commerciabilità, così come non sono stati adottati provvedimenti sanzionatori di cui

all’art. 41 della L. 47/85 e successive modificazioni ed integrazioni.

In particolare gli immobili esaminati sono muniti delle seguenti autorizzazioni

amministrative:

Concessione Edilizia dd. 07.03.2008 prot. n. PG/E 0078446/2007 Cod. 5 Norme UNI e CNG Standard qualità specifica P15:2012

29

CE/103.3.2007;

Variante dd. 02.02.2010 PG/E 0112717/2009 Cod. VA/86.3.2009;

D.I.A. dd. 23.01.2009 e D.I.A. dd.17.11.2009;

Agibilità rilasciata in data 07.10.2010.

In relazione all’art. 29 comma 1 bis Legge 52/1985 aggiunto dal comma 14 dell’art. 19

del D.Lgs 78/2010 convertito in Legge 122/2010, le planimetrie catastali delle unità

immobiliari esaminate presenti presso l’Agenzia delle Entrate Sezione Territorio di

Udine risultano conformi allo stato di fatto non sussistendo, comunque, difformità

rilevanti tali a dar luogo all'obbligo di presentazione di nuove planimetrie catastali

aggiornate.

5.8. PRINCIPALI DATI IMMOBILIARI

La misurazione della superficie commerciale avviene secondo lo standard specifico del

Codice delle Valutazioni Immobiliari di Tecnoborsa conformemente alle norme UNI-EN

15733 (già UNI 10750) e al DPR 198/98, tenendo in considerazione i “Rapporti

mercantili superficiari” desunti in loco.

Le superfici e le volumetrie sono state estrapolate dalle planimetrie catastali riferite alla

Superficie Esterna Lorda6 (S.E.L.), riassunte nella tabella seguente:

6 Codice delle Valutazioni Immobiliari di Tecnoborsa IV edizione 2011 cap.19 punto 4.2

30

(elaborati catastali non in scala)

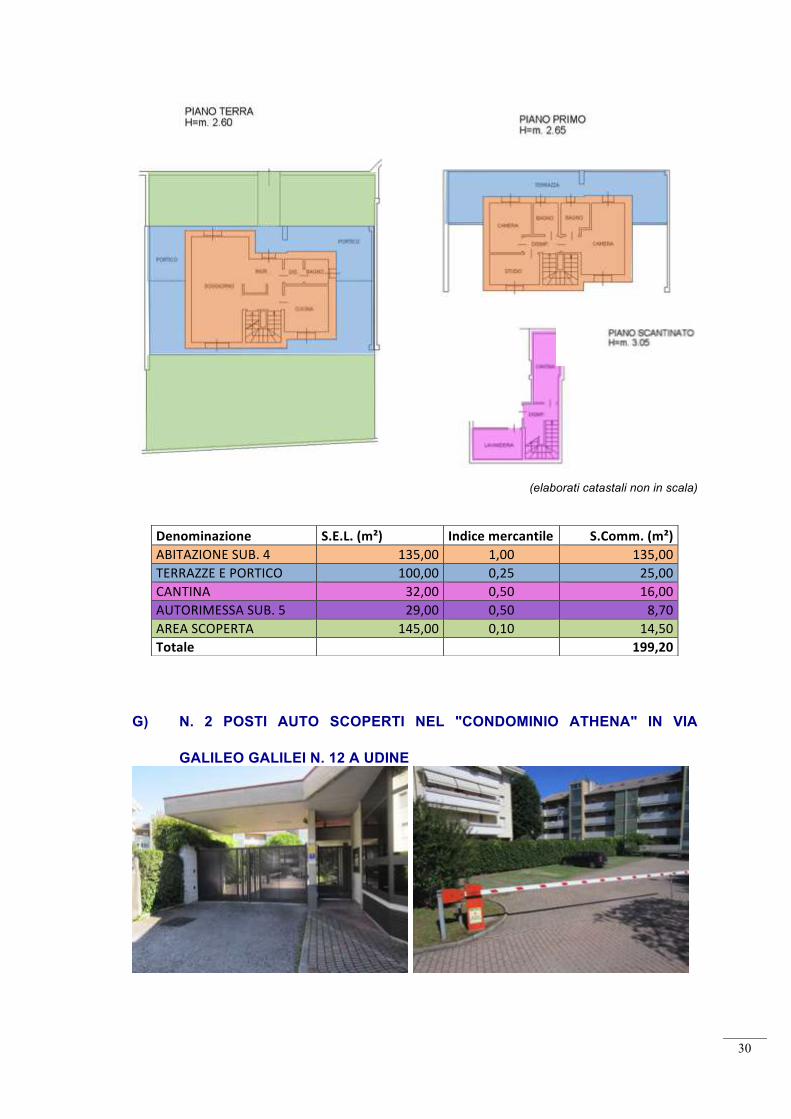

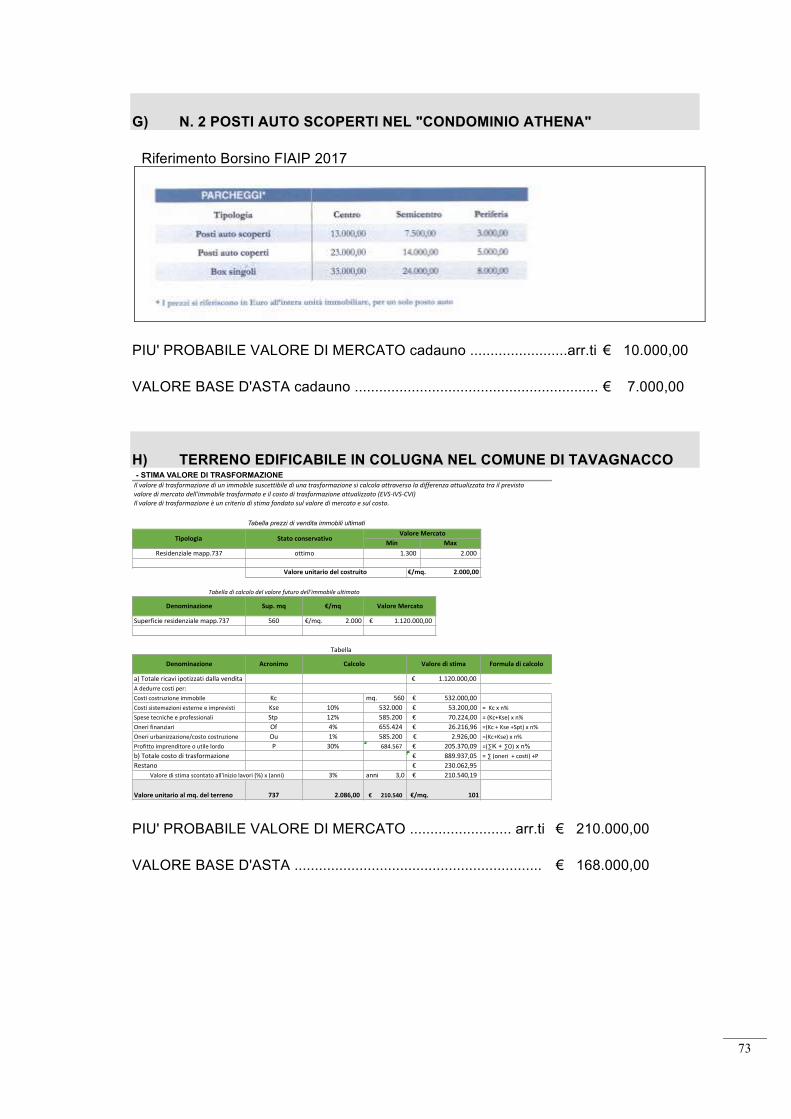

G) N. 2 POSTI AUTO SCOPERTI NEL "CONDOMINIO ATHENA" IN VIA

GALILEO GALILEI N. 12 A UDINE

Denominazione S.E.L. (m²) Indice mercantile S.Comm. (m²) ABITAZIONE SUB. 4 135,00 1,00 135,00 TERRAZZE E PORTICO 100,00 0,25 25,00 CANTINA 32,00 0,50 16,00 AUTORIMESSA SUB. 5 29,00 0,50 8,70 AREA SCOPERTA 145,00 0,10 14,50 Totale

199,20

31

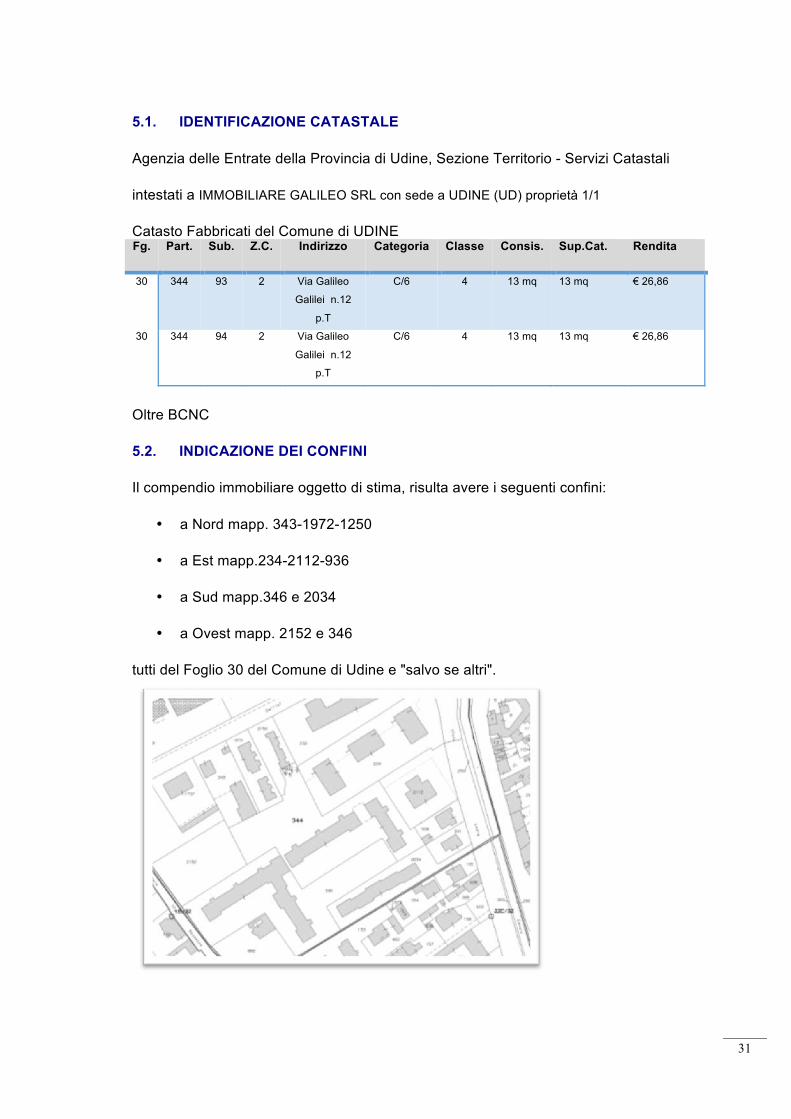

5.1. IDENTIFICAZIONE CATASTALE

Agenzia delle Entrate della Provincia di Udine, Sezione Territorio - Servizi Catastali

intestati a IMMOBILIARE GALILEO SRL con sede a UDINE (UD) proprietà 1/1

Catasto Fabbricati del Comune di UDINE Fg. Part. Sub. Z.C. Indirizzo Categoria Classe Consis. Sup.Cat. Rendita

30 344 93 2 Via Galileo

Galilei n.12

p.T

C/6 4 13 mq 13 mq € 26,86

30 344 94 2 Via Galileo

Galilei n.12

p.T

C/6 4 13 mq 13 mq € 26,86

Oltre BCNC

5.2. INDICAZIONE DEI CONFINI

Il compendio immobiliare oggetto di stima, risulta avere i seguenti confini:

• a Nord mapp. 343-1972-1250

• a Est mapp.234-2112-936

• a Sud mapp.346 e 2034

• a Ovest mapp. 2152 e 346

tutti del Foglio 30 del Comune di Udine e "salvo se altri".

32

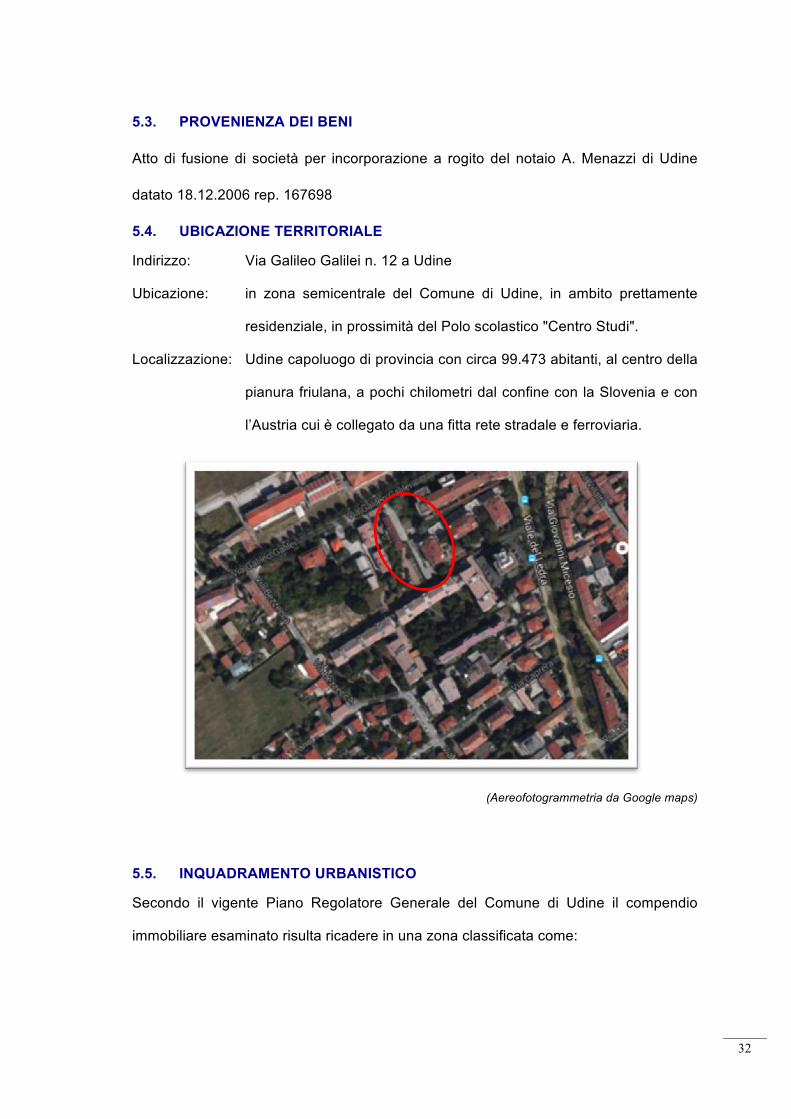

5.3. PROVENIENZA DEI BENI

Atto di fusione di società per incorporazione a rogito del notaio A. Menazzi di Udine

datato 18.12.2006 rep. 167698

5.4. UBICAZIONE TERRITORIALE

Indirizzo: Via Galileo Galilei n. 12 a Udine

Ubicazione: in zona semicentrale del Comune di Udine, in ambito prettamente

residenziale, in prossimità del Polo scolastico "Centro Studi".

Localizzazione: Udine capoluogo di provincia con circa 99.473 abitanti, al centro della

pianura friulana, a pochi chilometri dal confine con la Slovenia e con

l’Austria cui è collegato da una fitta rete stradale e ferroviaria.

(Aereofotogrammetria da Google maps)

5.5. INQUADRAMENTO URBANISTICO

Secondo il vigente Piano Regolatore Generale del Comune di Udine il compendio

immobiliare esaminato risulta ricadere in una zona classificata come:

33

"Zona omogenea B3 – residenziale estensiva".

La zona comprende le aree residenziali dell’espansione novecentesca e di recente

completamento già urbanizzate, caratterizzate prevalentemente da case uni-bifamiliari

e fabbricati plurifamiliari a bassa densità.

Indici urbanistici ed edilizi

IF 1,2 mc/mq;

QF 0,30%.

Area scoperta area permeabile sistemata a verde nella misura di almeno il 40% della

superficie del lotto.

Al fine del conseguimento della suddetta superficie si considera computabile anche

quella dei corpi interrati con strato soprastante di terreno di spessore superiore a 1,00

m;

H 9,50 m (esclusi i volumi tecnici in copertura) e comunque non superiore all’altezza

del fabbricato preesistente più alto dei lotti contermini a quello di intervento;

Ds - 6,00 m - 12,00 m da viabilità urbana di scorrimento - zero o pari ad allineamenti

esistenti quando consentito dall’Amministrazione Comunale, in relazione alla

situazione ambientale e alle caratteristiche del progetto - per gli ampliamenti di edifici

esistenti o per le nuove costruzioni in aderenza è consentito l'allineamento;

Dc 5,00 m o zero quando consentito dall’Amministrazione Comunale, in relazione alla

situazione ambientale preesistente e tenuto conto delle caratteristiche del progetto;

De 10,00 m tra la parete finestrata di un edificio e la parete dell’edificio antistante.

34

(Estratto dal P.R.G.C. non in scala)

5.6. DESCRIZIONE SOMMARIA DEI BENI

La realità immobiliare ora in esame è rappresentata due posti auto scoperti inseriti

all’interno dell'area cortilizia che circonda il complesso condominiale denominato

“Residenza Athena” ubicato in via Galileo Galilei al n.12 in Comune di Udine.

Pertinenze ed accessi

Alle unità immobiliari competono le quote condominiali di legge sulle parti comuni

dell'edificio (art.1117 del c.c).

Ai posti auto si accede mediante vialetto carrabile ad uso condominiale pavimentato

con masselli autobloccanti in cls.

Stato di conservazione e manutenzione

Normale grado di conservazione e di manutenzione.

5.7. DUE DILIGENCE

Il processo di due diligence7 della verifica sulla regolarità della conformità edilizio ed

7 Norme UNI e CNG Standard qualità specifica P15:2012

35

urbanistica tra la normativa esistente e lo stato di fatto degli immobili eseguita dallo

scrivente presso la Pubblica Amministrazione del Comune di Udine, non ha

evidenziato irregolarità di sorta o opere abusive che ne possano limitare la

commerciabilità, così come non sono stati adottati provvedimenti sanzionatori di cui

all’art. 41 della L. 47/85 e successive modificazioni ed integrazioni.

In particolare i beni immobili esaminati sono muniti delle seguenti autorizzazioni

amministrative riguardanti il fabbricato condominiale cui fanno parte:

Concessione edilizia rilasciata in data 14.02.1992 n.1532/88 ED

Variante in corso d'opera di data 25.05.1994 n.1532/88 ED

Variante in corso d'opera di data 09.10.1995 n.1532/C1-88 ED

Abitabilità rilasciato in data 26.09.1996 n.1532/88 ED

In relazione all’art. 29 comma 1 bis Legge 52/1985 aggiunto dal comma 14 dell’art. 19

del D.Lgs 78/2010 convertito in Legge 122/2010, le planimetrie catastali delle unità

immobiliari esaminate presenti presso l’Agenzia delle Entrate Sezione Territorio di

Udine risultano conformi allo stato di fatto non sussistendo, comunque, difformità

rilevanti tali a dar luogo all'obbligo di presentazione di nuove planimetrie catastali

aggiornate.

5.8. PRINCIPALI DATI IMMOBILIARI

La misurazione della superficie commerciale avviene secondo lo standard specifico del

Codice delle Valutazioni Immobiliari di Tecnoborsa conformemente alle norme UNI-EN

15733 (già UNI 10750) e al DPR 198/98, tenendo in considerazione i “Rapporti

mercantili superficiari” desunti in loco.

Le superfici e le volumetrie sono state estrapolate dalle planimetrie catastali e dai dati

progettuali forniti dalla committenza riferite alla Superficie Esterna Lorda8 (S.E.L.),

8 Codice delle Valutazioni Immobiliari di Tecnoborsa IV edizione 2011 cap.19 punto 4.2

36

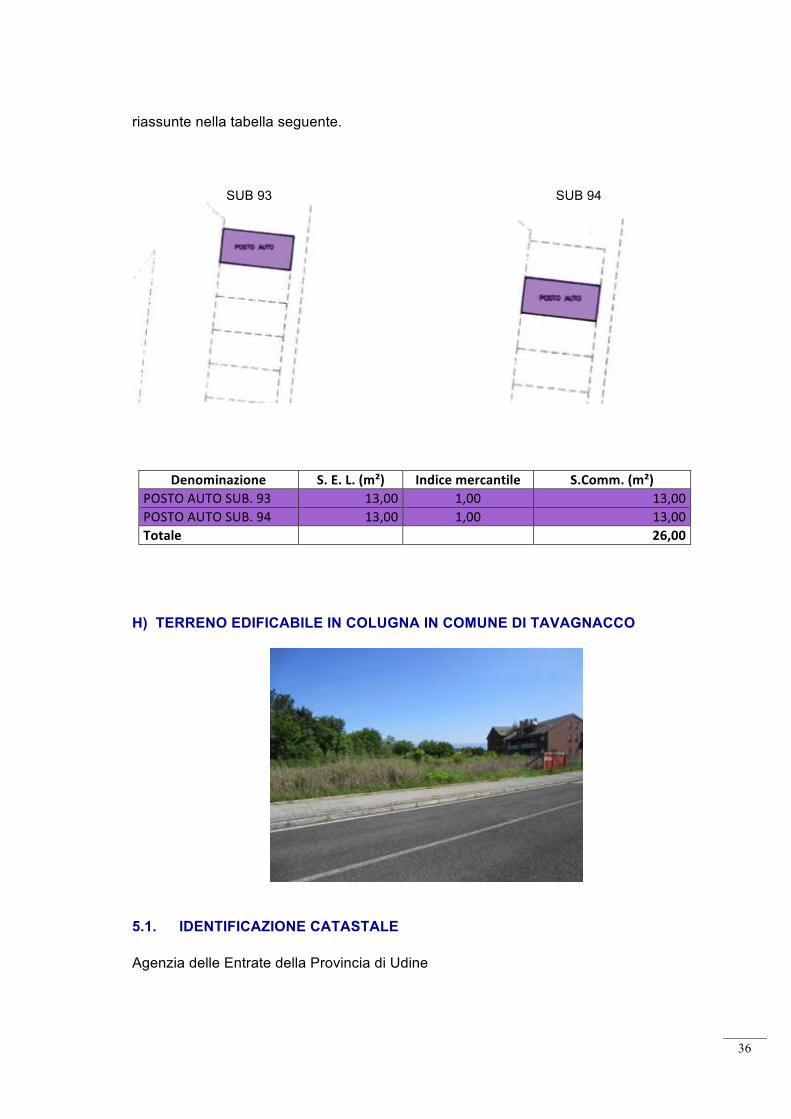

riassunte nella tabella seguente.

SUB 93 SUB 94

Denominazione S. E. L. (m²) Indice mercantile S.Comm. (m²)

POSTO AUTO SUB. 93 13,00 1,00 13,00 POSTO AUTO SUB. 94 13,00 1,00 13,00 Totale

26,00

H) TERRENO EDIFICABILE IN COLUGNA IN COMUNE DI TAVAGNACCO

5.1. IDENTIFICAZIONE CATASTALE

Agenzia delle Entrate della Provincia di Udine

37

Sezione Territorio - Servizi Catastali

intestati a IMMOBILIARE GALILEO SRL con sede a UDINE (UD) proprietà 1/1

Catasto Terreni del Comune di TAVAGNACCO (UD)

Fg Part. Qualità Clas Sup. R.D. R.A.

27 737 semin

arbor 2 20.86 € 19,39 € 10,77

5.2. INDICAZIONE DEI CONFINI

Il compendio immobiliare oggetto di stima, risulta avere i seguenti confini:

• a Nord mapp. 642

• a Est mapp.119

• a Sud mapp.736 e 673

• a Ovest mapp. 670

tutti del Foglio 27 del Comune di Tavagnacco e "salvo se altri".

5.3. PROVENIENZA DEI BENI

Atto di compravendita a rogito del notaio F. Chiovari di Tarcento datato 18.11.2011 rep.

10192

5.4. UBICAZIONE TERRITORIALE

Indirizzo: Via C. Battisti fraz. Colugna in Comune di Tavagnacco (UD)

Ubicazione: in ambito misto residenziale, commerciale e direzionale a pochi

minuti dal Comune di Udine.

Localizzazione: Tavagnacco è un comune italiano di circa 14.888. Posto a circa 137

metri sopra il livello del mare, confina con il capoluogo Udinese, con

cui costituisce un'unica area urbana senza soluzione di continuità. È

situato tra i torrenti Cormôr e Torre e si estende fino ai primi

38

anfratti morenici, per una superficie complessiva di circa 15,25

chilometri quadrati.

(Aereofotogrammetria da Google maps)

5.5. INQUADRAMENTO URBANISTICO

Secondo il vigente Piano Regolatore Generale del Comune di Tavagnacco l'area

ricade in parte in una "Zona territoriale B3 residenziale estensiva” ed in minima parte in

una "Zona Vp* verde privato di riserva".

Pricipali indici e parametri urbanistici-edilizi

IF max 0,83 mc/mq; H max 6,50 (2 Piani oppure 1 Piano + sottotetto abitabile o piano

attico); DS allineate all’esistente o 5m.; DCP: 1-per edifici di H max alla linea di gronda

fino a m 3,00-5,00 o a confine, previa costituzione di servitù intesa quale atto notarile

pubblico, regolamente registrato e trascritto; 2 -per edifici di H > 3,00 m: ≥5,00 m; Q

max 45% SPK stanziali min 1 mq / 10 mc verde alberato min.; 40% della SF con

39

spessore del terreno minimo 60 cm Superficie permeabile min: 30% De: ≥all’altezza

dell’edificio più alto con min. 10 m. Non si applica solo nel caso di pareti entrambe

cieche.

TIPO edilizio: monofamiliari, bifamiliari e a schiera, per queste ultime è ammesso un

massimo di n.4 unità immobiliari (sono quindi esclusi i blocchi edilizi, le palazzine o

condomini) Recinzioni: obbligatorie le siepi, con o senza rete inserita, sul lato verso le

zone “E” e le zone a standard per verde, sport e spettacoli all'aperto.

Art. 35 - Bis - Zona Vp* (di verde privato di riserva)

Sono le zone ad oggi prevalentemente agricole a ridosso dei centri abitati. Il Piano

riconosce queste aree come quelle per le quali, qualora ci siano i presupposti di

variante, possano essere previste nuove edificazioni in coerenza con gli obiettivi e le

strategie di PRGC. Per la zona si applicano le prescrizioni dell’articolo 35 “verde

privato”.

(Estratto dal P.R.G.C. non in scala)

40

5.6. DESCRIZIONE SOMMARIA DEI BENI

La realità immobiliare in esame è rappresentata da un terreno edificabile con minima

parte in zona verde, situato nel Comune di Tavagnacco (UD) nella frazione di Colugna.

Lotto regolare posizionato lungo la strada comunale denominata via Cesare Battisti su

cui prospetta, della superficie catastale di mq 2.086,00, con giacitura piana e privo di

recinzioni lungo i lati di confine.

L'area è posta a poca distanza dal “Condominio Chisys” di via Bologna, trattato alla

lettera B) e dall'immobile denominato "Condominio Laelia" lettera A).

5.7. PRINCIPALI DATI IMMOBILIARI

La superficie del terreno è stata estrapolata dalla visura catastale ed è di mq 2.086,00

dei quali circa mq 2.026,00 edificabili e i restanti mq 60,00 in zona verde inedificabile.

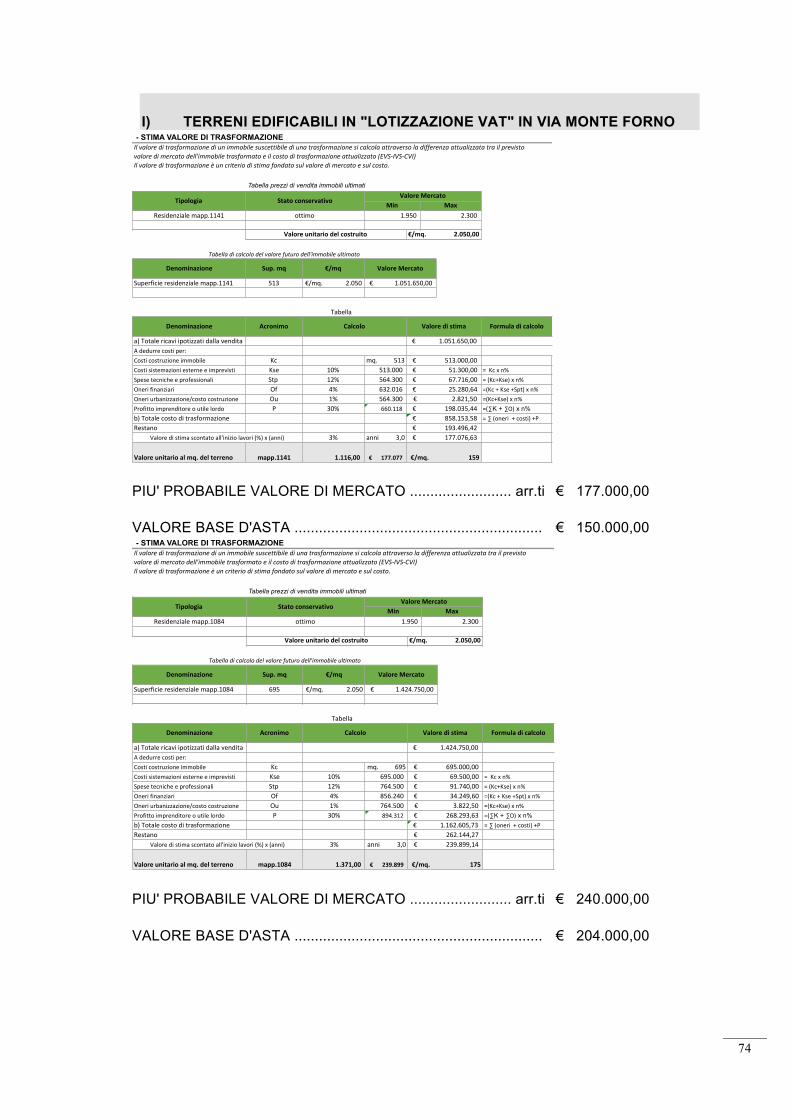

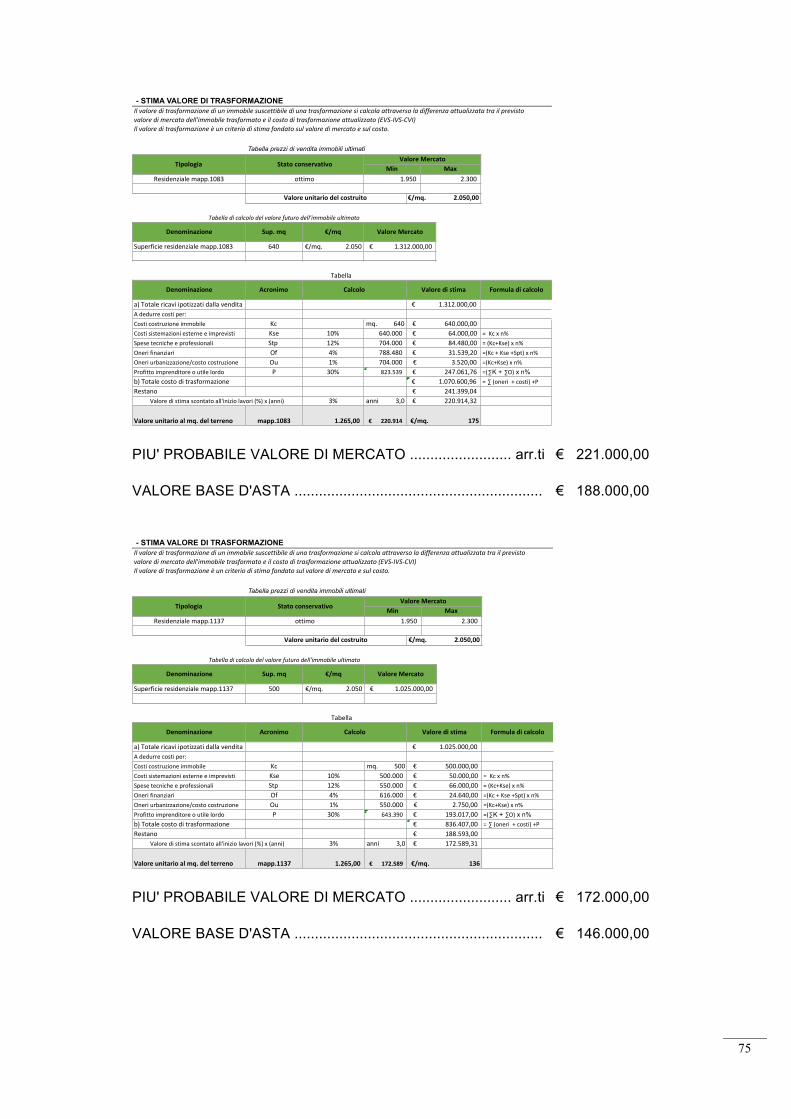

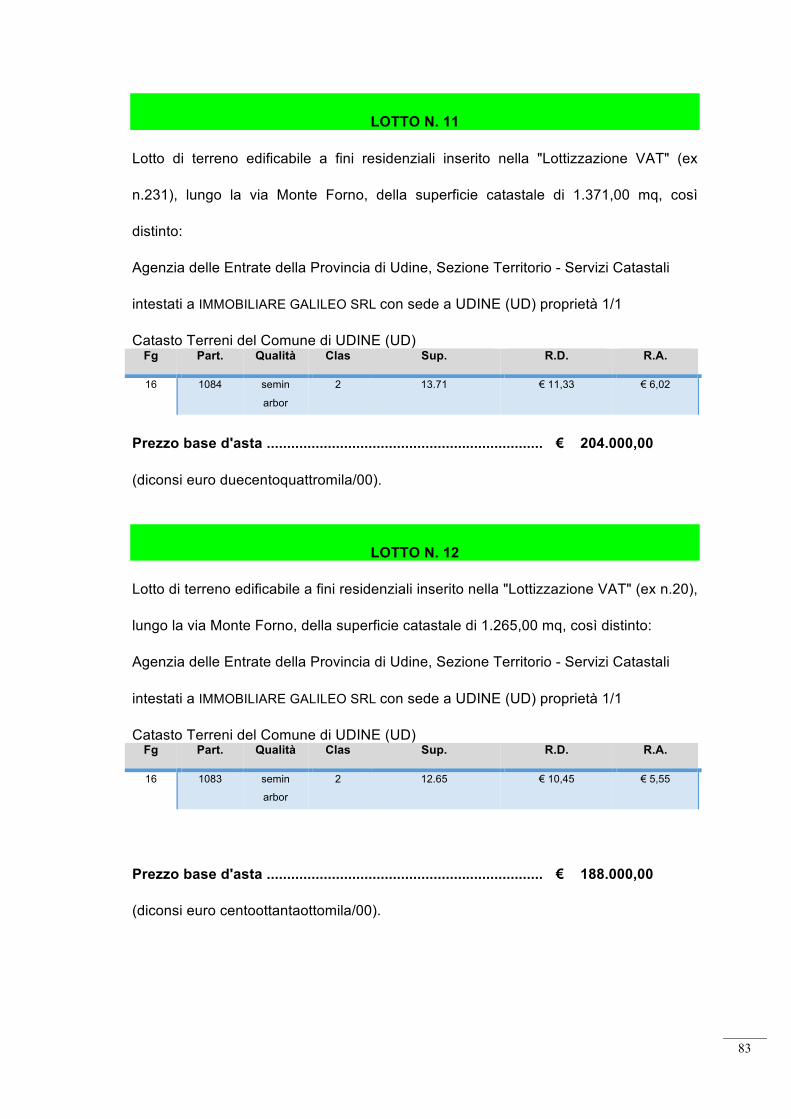

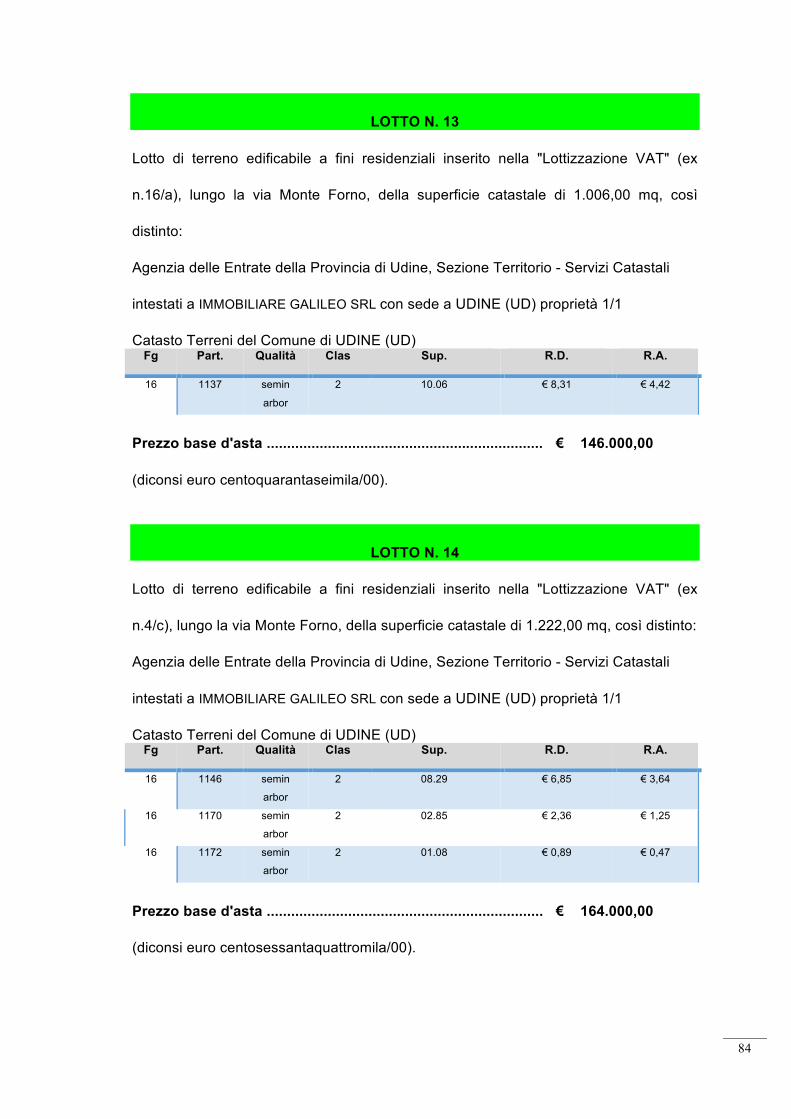

I) TERRENI EDIFICABILI IN "LOTIZZAZIONE VAT" VIA MONTE FORNO A

UDINE

J) TERRENO A VERDE E PARCHEGGI IN "LOTIZZAZIONE VAT" A UDINE

41

5.1. IDENTIFICAZIONE CATASTALE

Agenzia delle Entrate della Provincia di Udine

Sezione Territorio - Servizi Catastali

intestati a IMMOBILIARE GALILEO SRL con sede a UDINE (UD) proprietà 1/1

Catasto Fabbricati del Comune di UDINE Fg. Part. Sub. Z.C. Indirizzo Categoria Classe Consis. Sup.Cat. Rendita

16 1121 2 Via Monte

Forno p.T D/1 € 400,00

Catasto Terreni del Comune di UDINE Fg Part. Qualità Clas Sup. R.D. R.A.

16 1068 semin

arbor 2 04.91 € 4,06 € 2,16

16 1069 semin

arbor

2 07.64 € 6,31 € 3,35

16 1070 semin

arbor

2 00.10 € 0,08 € 0,04

16 1083 semin

arbor

2 12.65 € 10,45 € 5,55

16 1084 semin

arbor

2 13.71 € 11,33 € 6,02

16 1141 semin

arbor

2 11.16 € 9,22 € 4,90

16 1146 semin

arbor

2 08.29 € 6,85 € 3,64

16 1170 semin

arbor

2 02.85 € 2,36 € 1,25

16 1172 semin

arbor

2 01.08 € 0,89 € 0,47

42

16 1137 semin

arbor

2 10.06 € 8,31 € 4,42

5.2. INDICAZIONE DEI CONFINI

Per l'identificazione dei confini, essendo la proprietà in oggetto rappresentata da più

lotti separati fra loro, si consiglia la visione dell'estratto di mappa allegato.

5.3. PROVENIENZA DEI BENI

Atto di fusione di società per incorporazione a rogito del notaio A. Menazzi di Udine

datato 18.12.2006 rep. 167698/56498 ivi registrato.

5.4. UBICAZIONE TERRITORIALE

Indirizzo: Via Monte Forno a Udine

Ubicazione: in ambito prettamente residenziale posto alla periferia nord-est della

città, a pochi minuti dal Parco commerciale Terminal Nord ed

all’Ospedale civile.

Localizzazione: Udine capoluogo di provincia con circa 99.473 abitanti, al centro della

pianura friulana, a pochi chilometri dal confine con la Slovenia e con

l’Austria cui è collegato da una fitta rete stradale e ferroviaria.

43

(Aereofotogrammetria da Google maps)

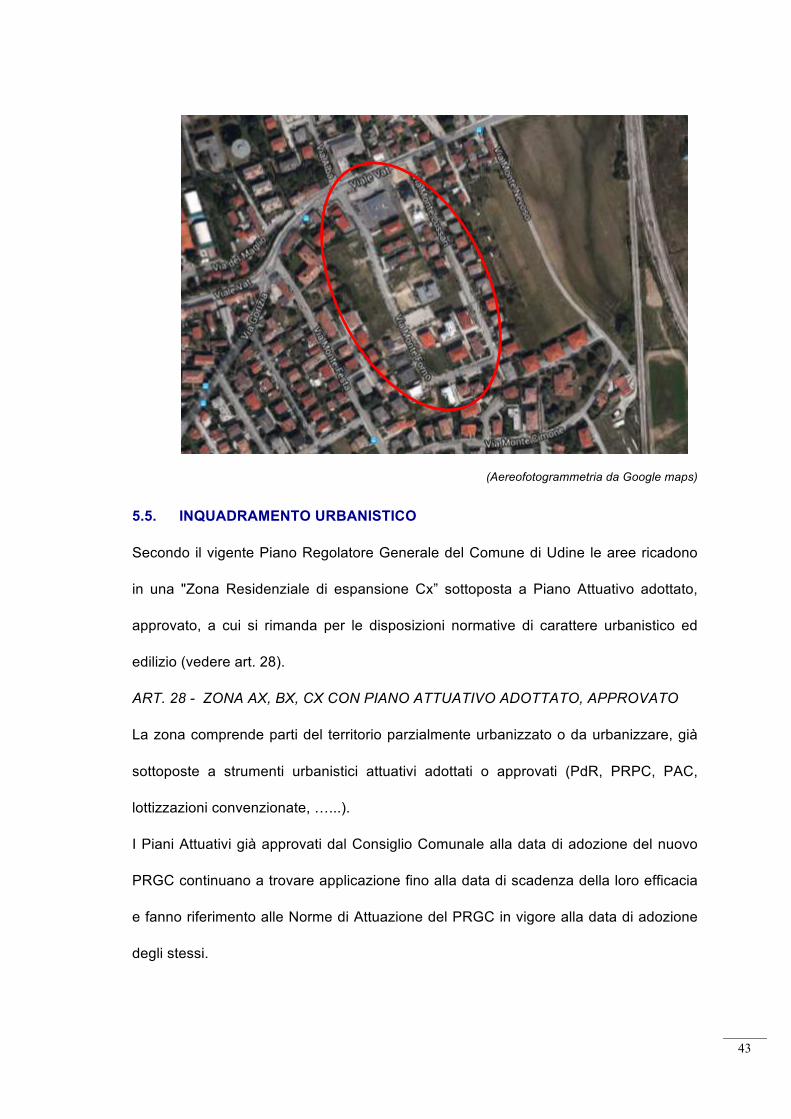

5.5. INQUADRAMENTO URBANISTICO

Secondo il vigente Piano Regolatore Generale del Comune di Udine le aree ricadono

in una "Zona Residenziale di espansione Cx” sottoposta a Piano Attuativo adottato,

approvato, a cui si rimanda per le disposizioni normative di carattere urbanistico ed

edilizio (vedere art. 28).

ART. 28 - ZONA AX, BX, CX CON PIANO ATTUATIVO ADOTTATO, APPROVATO

La zona comprende parti del territorio parzialmente urbanizzato o da urbanizzare, già

sottoposte a strumenti urbanistici attuativi adottati o approvati (PdR, PRPC, PAC,

lottizzazioni convenzionate, …...).

I Piani Attuativi già approvati dal Consiglio Comunale alla data di adozione del nuovo

PRGC continuano a trovare applicazione fino alla data di scadenza della loro efficacia

e fanno riferimento alle Norme di Attuazione del PRGC in vigore alla data di adozione

degli stessi.

44

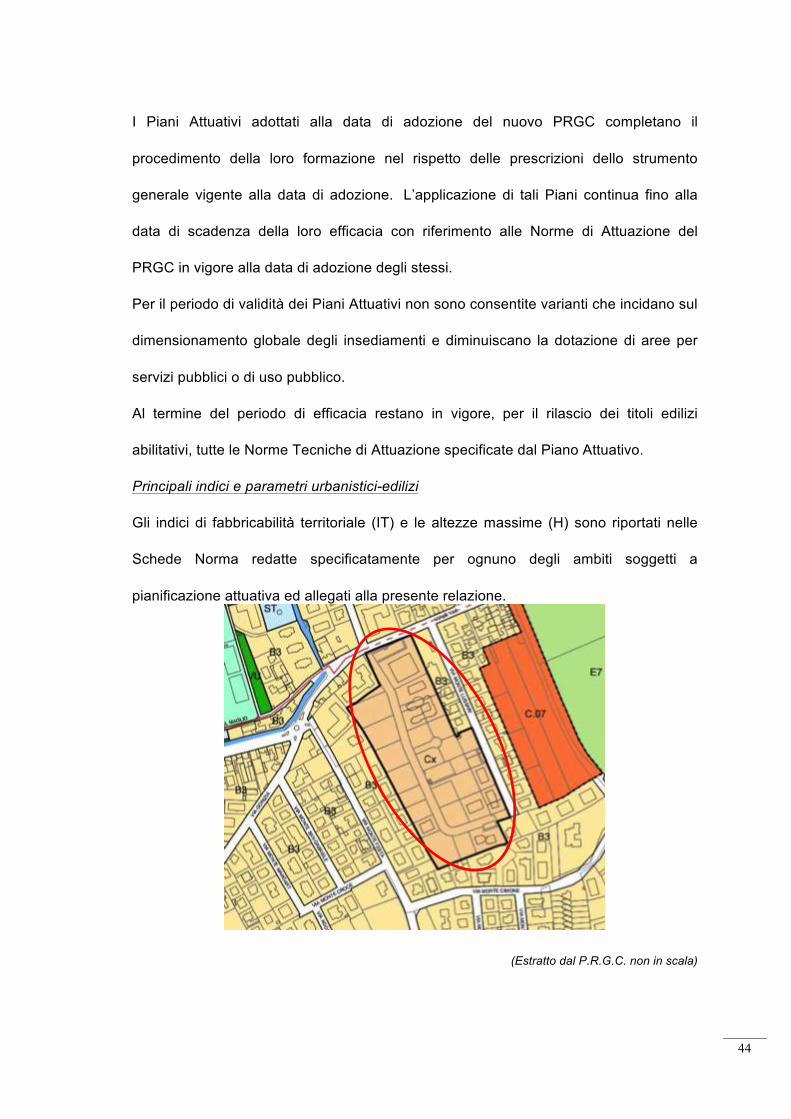

I Piani Attuativi adottati alla data di adozione del nuovo PRGC completano il

procedimento della loro formazione nel rispetto delle prescrizioni dello strumento

generale vigente alla data di adozione. L’applicazione di tali Piani continua fino alla

data di scadenza della loro efficacia con riferimento alle Norme di Attuazione del

PRGC in vigore alla data di adozione degli stessi.

Per il periodo di validità dei Piani Attuativi non sono consentite varianti che incidano sul

dimensionamento globale degli insediamenti e diminuiscano la dotazione di aree per

servizi pubblici o di uso pubblico.

Al termine del periodo di efficacia restano in vigore, per il rilascio dei titoli edilizi

abilitativi, tutte le Norme Tecniche di Attuazione specificate dal Piano Attuativo.

Principali indici e parametri urbanistici-edilizi

Gli indici di fabbricabilità territoriale (IT) e le altezze massime (H) sono riportati nelle

Schede Norma redatte specificatamente per ognuno degli ambiti soggetti a

pianificazione attuativa ed allegati alla presente relazione.

(Estratto dal P.R.G.C. non in scala)

45

5.6. DESCRIZIONE SOMMARIA DEI BENI

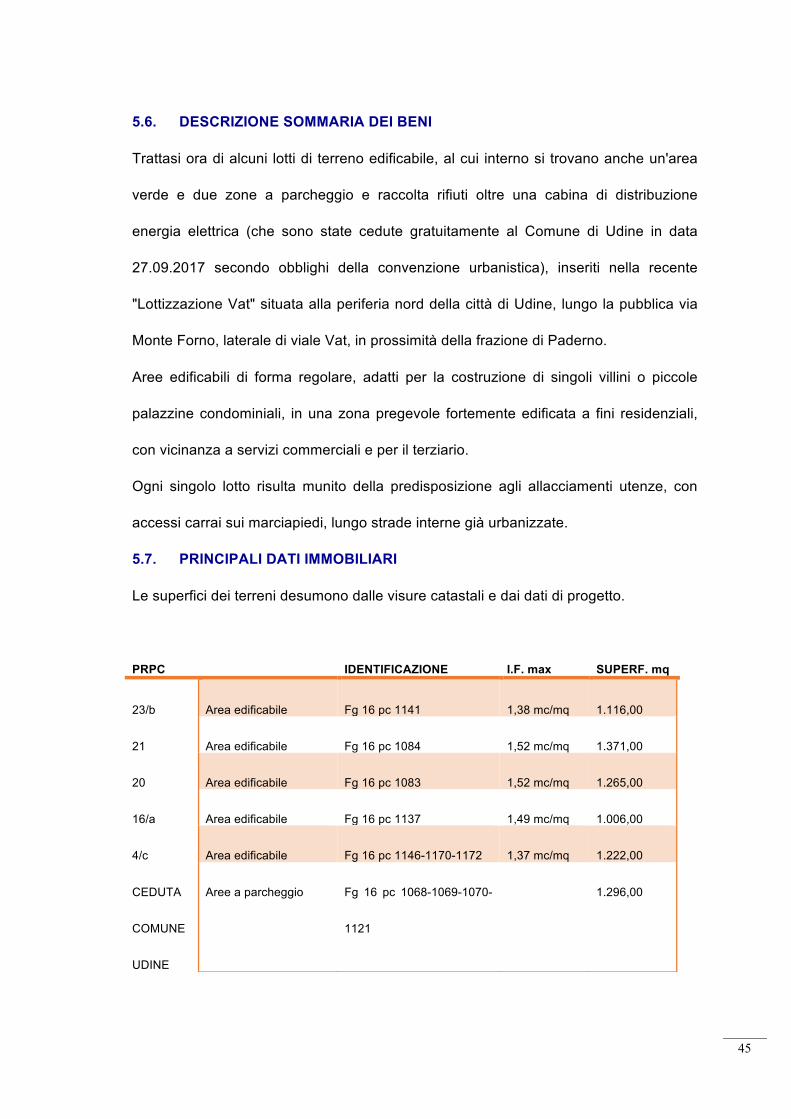

Trattasi ora di alcuni lotti di terreno edificabile, al cui interno si trovano anche un'area

verde e due zone a parcheggio e raccolta rifiuti oltre una cabina di distribuzione

energia elettrica (che sono state cedute gratuitamente al Comune di Udine in data

27.09.2017 secondo obblighi della convenzione urbanistica), inseriti nella recente

"Lottizzazione Vat" situata alla periferia nord della città di Udine, lungo la pubblica via

Monte Forno, laterale di viale Vat, in prossimità della frazione di Paderno.

Aree edificabili di forma regolare, adatti per la costruzione di singoli villini o piccole

palazzine condominiali, in una zona pregevole fortemente edificata a fini residenziali,

con vicinanza a servizi commerciali e per il terziario.

Ogni singolo lotto risulta munito della predisposizione agli allacciamenti utenze, con

accessi carrai sui marciapiedi, lungo strade interne già urbanizzate.

5.7. PRINCIPALI DATI IMMOBILIARI

Le superfici dei terreni desumono dalle visure catastali e dai dati di progetto.

PRPC IDENTIFICAZIONE I.F. max SUPERF. mq

23/b Area edificabile Fg 16 pc 1141 1,38 mc/mq 1.116,00

21 Area edificabile Fg 16 pc 1084 1,52 mc/mq 1.371,00

20 Area edificabile Fg 16 pc 1083 1,52 mc/mq 1.265,00

16/a Area edificabile Fg 16 pc 1137 1,49 mc/mq 1.006,00

4/c Area edificabile Fg 16 pc 1146-1170-1172 1,37 mc/mq 1.222,00

CEDUTA

COMUNE

UDINE

Aree a parcheggio Fg 16 pc 1068-1069-1070-

1121

1.296,00

46

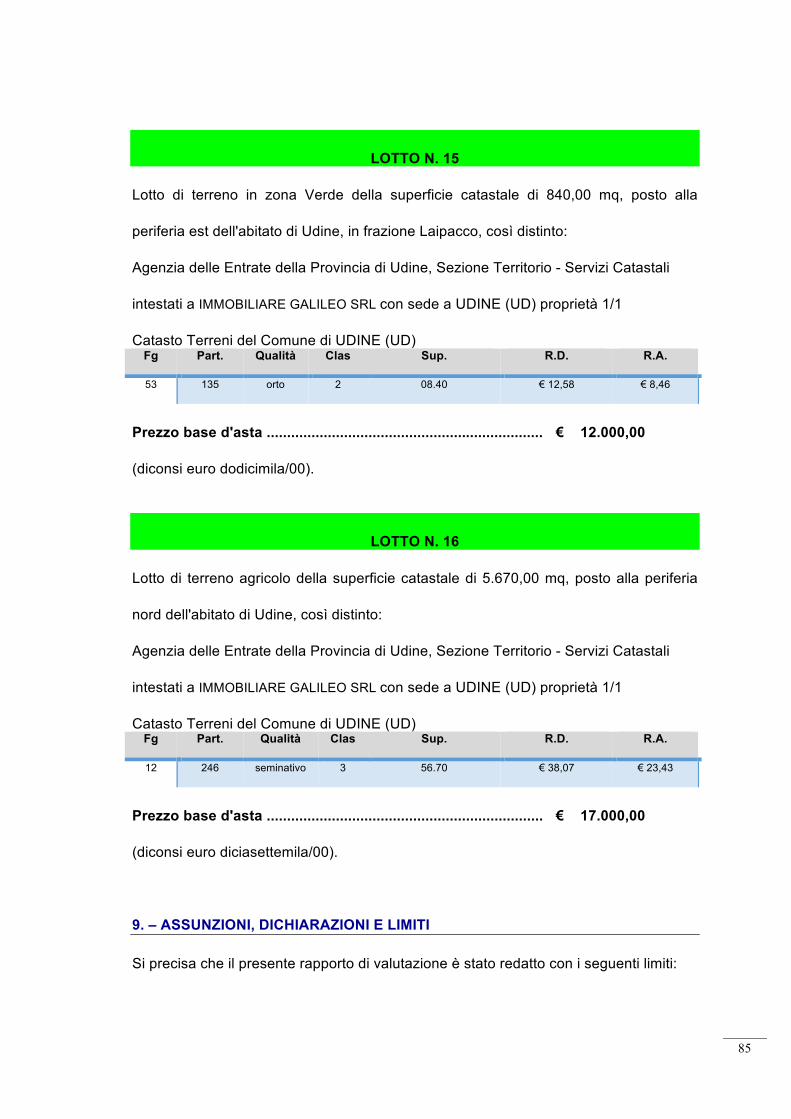

K) TERRENO A VERDE PROTEZIONE DEI BORGHI IN LAIPACCO A UDINE

5.1. IDENTIFICAZIONE CATASTALE

Agenzia delle Entrate della Provincia di Udine

Sezione Territorio - Servizi Catastali

intestati a IMMOBILIARE GALILEO SRL con sede a UDINE (UD) proprietà 1/1

Catasto Terreni del Comune di UDINE Fg Part. Qualità Clas Sup. R.D. R.A.

53 135 orto 2 08.40 € 12,58 € 8,46

5.2. INDICAZIONE DEI CONFINI

Il compendio immobiliare oggetto di stima, risulta avere i seguenti confini:

• a Nord mapp. 24 e 325

• a Est mapp.38

• a Sud mapp.119

• a Ovest mapp. 134-521 e 287

tutti del Foglio 53 del Comune di Udine e "salvo se altri".

47

(Estratto mappale Agenzia Entrate non in scala)

5.3. PROVENIENZA DEI BENI

Atto di compravendita a rogito del notaio A. Menazzi di Udine datato 22.12.2006 rep.

167744

5.4. UBICAZIONE TERRITORIALE

Indirizzo: Via Lonzano fraz. Laipacco Comune di Udine

Ubicazione: in ambito sia residenziale che agricolo posto alla periferia est della

città di Udine, a poca distanza dalla linea ferroviaria

Localizzazione: Udine capoluogo di provincia con circa 99.473 abitanti, al centro della

pianura friulana, a pochi chilometri dal confine con la Slovenia e con

l’Austria cui è collegato da una fitta rete stradale e ferroviaria

48

(Aereofotogrammetria da Google maps)

5.5. INQUADRAMENTO URBANISTICO

Secondo il vigente Piano Regolatore Generale del Comune di Udine l'area ricade in

una "Zona territoriale VB verde di protezione dei borghi di matrice rurale”.

Principali indici e parametri urbanistici-edilizi

La zona comprende le aree utilizzate a giardini e orti che costituiscono le pertinenze

funzionali dirette dei nuclei storici di matrice rurale di cui all’art. 21.

Per depositi per attrezzi, pergolati e tettoie con struttura in legno:

SC 30,00 mq; H 3,00 m; Dc 5,00 m o a confine; De 10,00 m tra la parete finestrata di

un edificio e la parete dell’edificio antistante. Per autorimesse: SC 20,00 mq H 3,00 m.

La localizzazione delle autorimesse dovrà avvenire in continuità con i fabbricati

esistenti, in analogia a quanto indicato per gli ampliamenti una tantum negli allegati

grafici al “quaderno”, con materiali e tecniche coerenti alla tipologia dell'edificio stesso.

Per le serre: si rimanda all’art. 13 delle presenti norme, con le seguenti precisazioni:

QF 0,10 fino a un massimo di 250 mq di superficie coperta.

49

(Estratto dal P.R.G.C. non in scala)

5.6. DESCRIZIONE SOMMARIA DEI BENI

La realità immobiliare in esame è rappresentata da un lotto di terreno posto alla

periferia est dell'abitato di Udine, in frazione Laipacco.

L'area risulta di forma regolare, con giacitura piana, della superficie catastale di 840,00

mq, di scarso pregio sia urbanistico che, di conseguenza, commerciale.

L'accesso al lotto, a partire dalla via Lonzano, avviene attraverso servitù di transito

apparente posta su fondi limitrofi.

Un tempo sul lotto di terreno in esame veniva approvato dal Comune di Udine un

progetto di realizzazione di un edificio residenziale, concessione poi decaduta sia nel

mancato rispetto dei termini delle prescrizioni e sia per mutamento della destinazione

urbanistica del Piano Regolatore Generale che ha così, nei fatti, eliminato quasi del

tutto la possibilità edificatoria del lotto.

5.7. PRINCIPALI DATI IMMOBILIARI

La superficie del terreno è stata estrapolata dalla visura catastale e risulta essere di

840,00 mq complessivi.

50

L) TERRENO AGRICOLO IN LOCALITA' RIZZI NEL COMUNE DI UDINE

5.1. IDENTIFICAZIONE CATASTALE

Agenzia delle Entrate della Provincia di Udine

Sezione Territorio - Servizi Catastali

intestati a IMMOBILIARE GALILEO SRL con sede a UDINE (UD) proprietà 1/1

Catasto Terreni del Comune di UDINE Fg Part. Qualità Clas Sup. R.D. R.A.

12 246 seminativo 3 56.70 € 38,07 € 23,43

5.2. INDICAZIONE DEI CONFINI

Il compendio immobiliare oggetto di stima, risulta avere i seguenti confini:

• a Nord il mapp. 421

• a Est i mapp.603-243

• a Sud mapp.2063

• a Ovest mapp. 245

tutti del Foglio 12 del Comune di Udine e "salvo se altri".

51

5.3. PROVENIENZA DEI BENI

Atto di fusione di società per incorporazione a rogito del notaio A. Menazzi. di Udine

datato 18.12.2006 rep. 167698.

5.4. UBICAZIONE TERRITORIALE

Indirizzo: Via Luino e via Colugna Comune di Udine

Ubicazione: in ambito prettamente residenziale posto alla periferia nord-ovest

della città, a pochi minuti dal Polo scientifico Rizzi dell’Università di

Udine e dell'ospedale civile, quasi a confine con il Comune di

Tavagnacco

Localizzazione: Udine capoluogo di provincia con circa 99.473 abitanti, al centro della

pianura friulana, a pochi chilometri dal confine con la Slovenia e con

l’Austria cui è collegato da una fitta rete stradale e ferroviaria

(Aereofotogrammetria da Google maps)

52

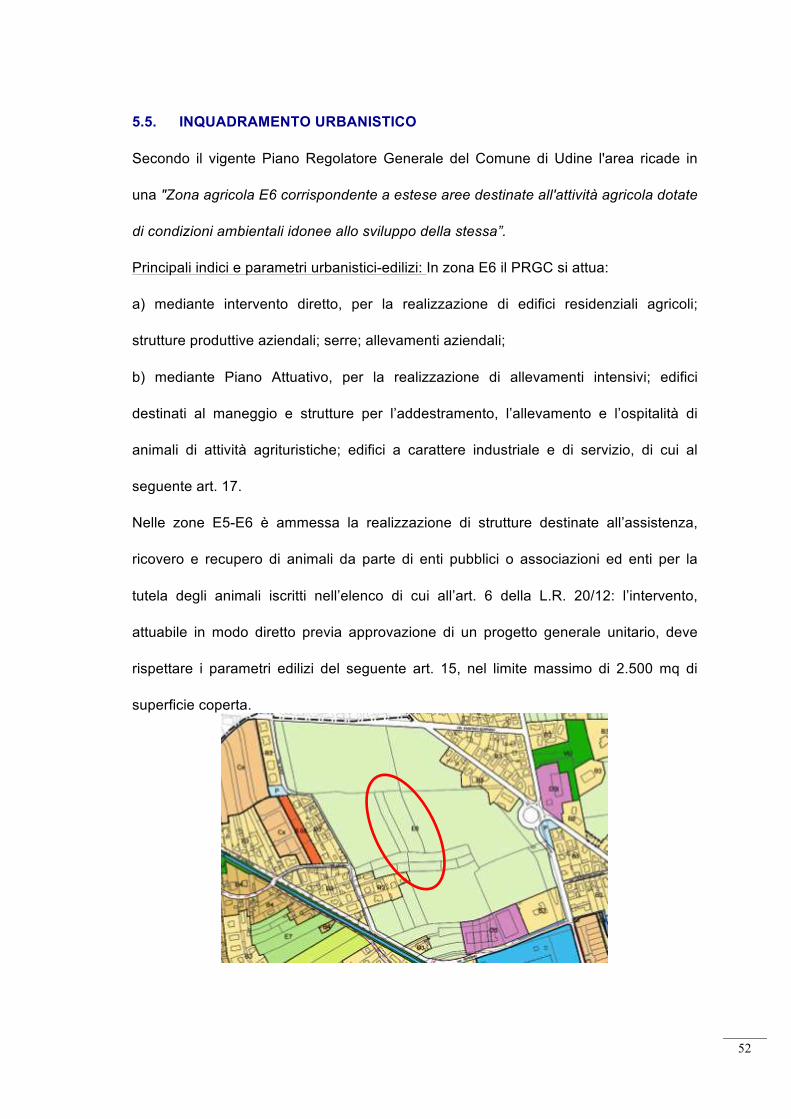

5.5. INQUADRAMENTO URBANISTICO

Secondo il vigente Piano Regolatore Generale del Comune di Udine l'area ricade in

una "Zona agricola E6 corrispondente a estese aree destinate all'attività agricola dotate

di condizioni ambientali idonee allo sviluppo della stessa”.

Principali indici e parametri urbanistici-edilizi: In zona E6 il PRGC si attua:

a) mediante intervento diretto, per la realizzazione di edifici residenziali agricoli;

strutture produttive aziendali; serre; allevamenti aziendali;

b) mediante Piano Attuativo, per la realizzazione di allevamenti intensivi; edifici

destinati al maneggio e strutture per l’addestramento, l’allevamento e l’ospitalità di

animali di attività agrituristiche; edifici a carattere industriale e di servizio, di cui al

seguente art. 17.

Nelle zone E5-E6 è ammessa la realizzazione di strutture destinate all’assistenza,

ricovero e recupero di animali da parte di enti pubblici o associazioni ed enti per la

tutela degli animali iscritti nell’elenco di cui all’art. 6 della L.R. 20/12: l’intervento,

attuabile in modo diretto previa approvazione di un progetto generale unitario, deve

rispettare i parametri edilizi del seguente art. 15, nel limite massimo di 2.500 mq di

superficie coperta.

53

5.6. DESCRIZIONE SOMMARIA DEI BENI

La realità immobiliare in esame è rappresentata da un lotto di terreno agricolo posto

alla periferia nord dell'abitato di Udine, quasi a confine con il Comune di Tavagnacco.

Terreno di giacitura piana, privo di recinzioni e di sovracostruzioni di sorta, con

accesso mediante servitù di transito con mezzi agricoli su fondi limitrofi.

Lotto di terreno di forma allungata, posto all'interno di un ambito agricolo ma a poca

distanza da aree già urbanizzate e edificate.

Essendo un terreno agricolo esiste diritto di prelazione a favore dei fondi limitrofi

agricoli.

5.7. PRINCIPALI DATI IMMOBILIARI

La superficie del terreno è stata estrapolata dalla visura catastale e risulta essere di mq

5.670,00.

6. - GRAVAMI IPOTECARI ED ALTRI PESI

Dalle visure ed ispezioni eseguite presso la Conservatoria dei Registri Immobiliari di

Udine è emerso che la sostanza immobiliare, come sopra indicata, risulta essere

colpita dai seguenti gravami:

(aggiornamento alla data del 31.08.2017)

6.1 ISCRIZIONI

27.12.2006 Reg. part. n. 8771 Reg. gen. n. 42065

A favore: BANCA DI UDINE CREDITO COOPERATIVO - SOCIETA'

COOPERATIVA con sede a Udine, cf 00252520309

Contro: ATHENA S.R.L. - SOCIETA' IMMOBILIARE FRIULANA

Titolo: ipoteca volontaria per concessione a garanzia di apertura di mutuo

54

fondiario atto del notaio A. Menazzi di Udine del 13.12.2006 rep.

167660/56466 della durata di 1 anno e 7 mesi per iscrivere la somma

complessiva di € 825.000,00 di cui € 550.000,00 di capitale

Beni: Comune di Udine Fg.16 mapp.1085 – 1086

(N.d.R. oggi mappale 1141 con residuo ipoteca)

31.05.2007 Reg. part. n. 4180 Reg. gen. n. 18776

A favore: BANCA DI UDINE CREDITO COOPERATIVO - SOCIETA'

COOPERATIVA con sede a Udine, cf 00252520309

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: ipoteca volontaria per concessione a garanzia di apertura di mutuo

fondiario atto del notaio A. Menazzi di Udine del 21.05.2007 rep.

168378/57071 della durata di 10 anni iscrivere la somma complessiva di

€ 3.000.000,00 di cui € 2.000.000,00 di capitale

Beni: Comune di Udine Fg.16 mapp.1059 – 1060 – 1061 – 1062

(N.d.R. oggi mapp.li 1131 e 1132)

04.10.2007 Reg. part. n. 7136 Reg. gen. n. 32734

A favore: BANCA DI UDINE CREDITO COOPERATIVO - SOCIETA'

COOPERATIVA con sede a Udine, cf 00252520309

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: ipoteca volontaria per concessione a garanzia di apertura di credito con

atto del notaio A. Menazzi di Udine del 19.09.2007 rep. 168897/57470

della durata di 1 anno e 7 mesi per iscrivere la somma complessiva di €

55

900.000,00 di cui € 600.000,00 di capitale

Beni: Comune di Udine Fg.16 mapp.1079 – 1084

20.06.2008 Reg. part. n. 2991 Reg. gen. n. 17577

A favore: IMMOBILIARE GALILEO S.R.L.

Contro: BANCA DI CREDITO COOPERATIVO DEL FRIULI CENTRALE

SOCIETA' COOOPERATIVA con sede a Martignacco, cf 00249930306

Titolo: ipoteca volontaria per concessione a garanzia di apertura di credito con

atto del notaio R. Petrosso di Udine del 13.06.2008 rep. 61989/12576

della durata di 1 anno e 8 mesi per iscrivere la somma complessiva di €

1.050.000,00 di cui € 700.000,00 di capitale

Beni: Comune di Udine Fg.35 mapp.1011 Fg.16 mapp. 1083 e 1075

(Rettifica) 27.06.2008 Reg. part. n. 3107 Reg. gen. n. 18570

A favore: BANCA DI CREDITO COOPERATIVO DEL FRIULI CENTRALE

SOCIETA' COOOPERATIVA con sede a Martignacco, cf 00249930306

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: ipoteca volontaria per concessione a garanzia di apertura di credito con

atto del notaio R. Petrosso di Udine del 13.06.2008 rep. 61989/12576

della durata di 1 anno e 8 mesi per iscrivere la somma complessiva di €

1.050.000,00 di cui € 700.000,00 di capitale

Beni: Comune di Udine Fg.35 mapp.1011 Fg.16 mapp. 1083 e 1075

56

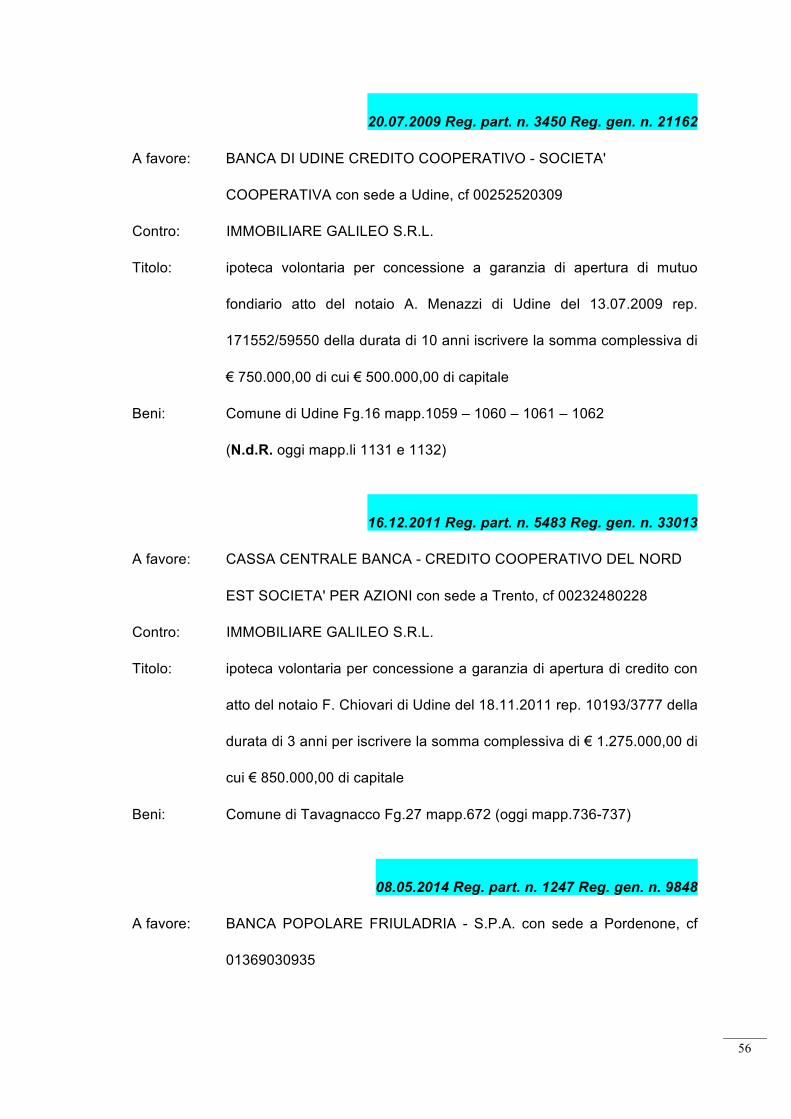

20.07.2009 Reg. part. n. 3450 Reg. gen. n. 21162

A favore: BANCA DI UDINE CREDITO COOPERATIVO - SOCIETA'

COOPERATIVA con sede a Udine, cf 00252520309

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: ipoteca volontaria per concessione a garanzia di apertura di mutuo

fondiario atto del notaio A. Menazzi di Udine del 13.07.2009 rep.

171552/59550 della durata di 10 anni iscrivere la somma complessiva di

€ 750.000,00 di cui € 500.000,00 di capitale

Beni: Comune di Udine Fg.16 mapp.1059 – 1060 – 1061 – 1062

(N.d.R. oggi mapp.li 1131 e 1132)

16.12.2011 Reg. part. n. 5483 Reg. gen. n. 33013

A favore: CASSA CENTRALE BANCA - CREDITO COOPERATIVO DEL NORD

EST SOCIETA' PER AZIONI con sede a Trento, cf 00232480228

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: ipoteca volontaria per concessione a garanzia di apertura di credito con

atto del notaio F. Chiovari di Udine del 18.11.2011 rep. 10193/3777 della

durata di 3 anni per iscrivere la somma complessiva di € 1.275.000,00 di

cui € 850.000,00 di capitale

Beni: Comune di Tavagnacco Fg.27 mapp.672 (oggi mapp.736-737)

08.05.2014 Reg. part. n. 1247 Reg. gen. n. 9848

A favore: BANCA POPOLARE FRIULADRIA - S.P.A. con sede a Pordenone, cf

01369030935

57

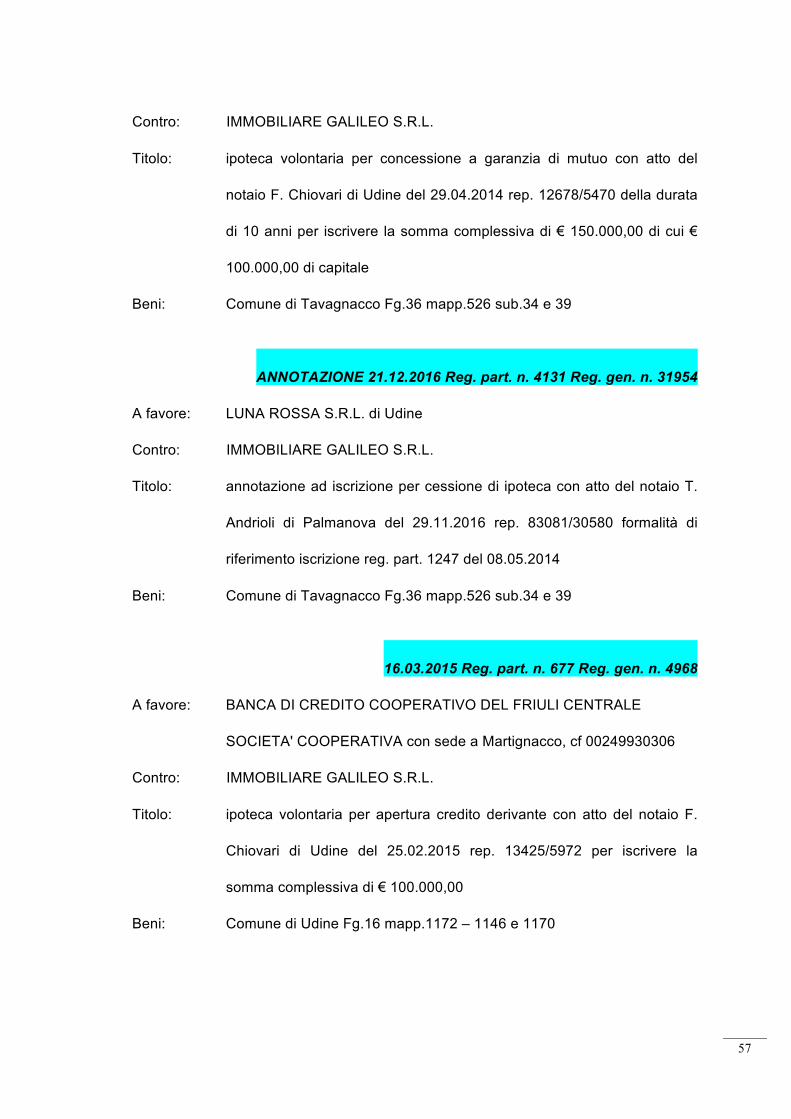

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: ipoteca volontaria per concessione a garanzia di mutuo con atto del

notaio F. Chiovari di Udine del 29.04.2014 rep. 12678/5470 della durata

di 10 anni per iscrivere la somma complessiva di € 150.000,00 di cui €

100.000,00 di capitale

Beni: Comune di Tavagnacco Fg.36 mapp.526 sub.34 e 39

ANNOTAZIONE 21.12.2016 Reg. part. n. 4131 Reg. gen. n. 31954

A favore: LUNA ROSSA S.R.L. di Udine

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: annotazione ad iscrizione per cessione di ipoteca con atto del notaio T.

Andrioli di Palmanova del 29.11.2016 rep. 83081/30580 formalità di

riferimento iscrizione reg. part. 1247 del 08.05.2014

Beni: Comune di Tavagnacco Fg.36 mapp.526 sub.34 e 39

16.03.2015 Reg. part. n. 677 Reg. gen. n. 4968

A favore: BANCA DI CREDITO COOPERATIVO DEL FRIULI CENTRALE

SOCIETA' COOPERATIVA con sede a Martignacco, cf 00249930306

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: ipoteca volontaria per apertura credito derivante con atto del notaio F.

Chiovari di Udine del 25.02.2015 rep. 13425/5972 per iscrivere la

somma complessiva di € 100.000,00

Beni: Comune di Udine Fg.16 mapp.1172 – 1146 e 1170

58

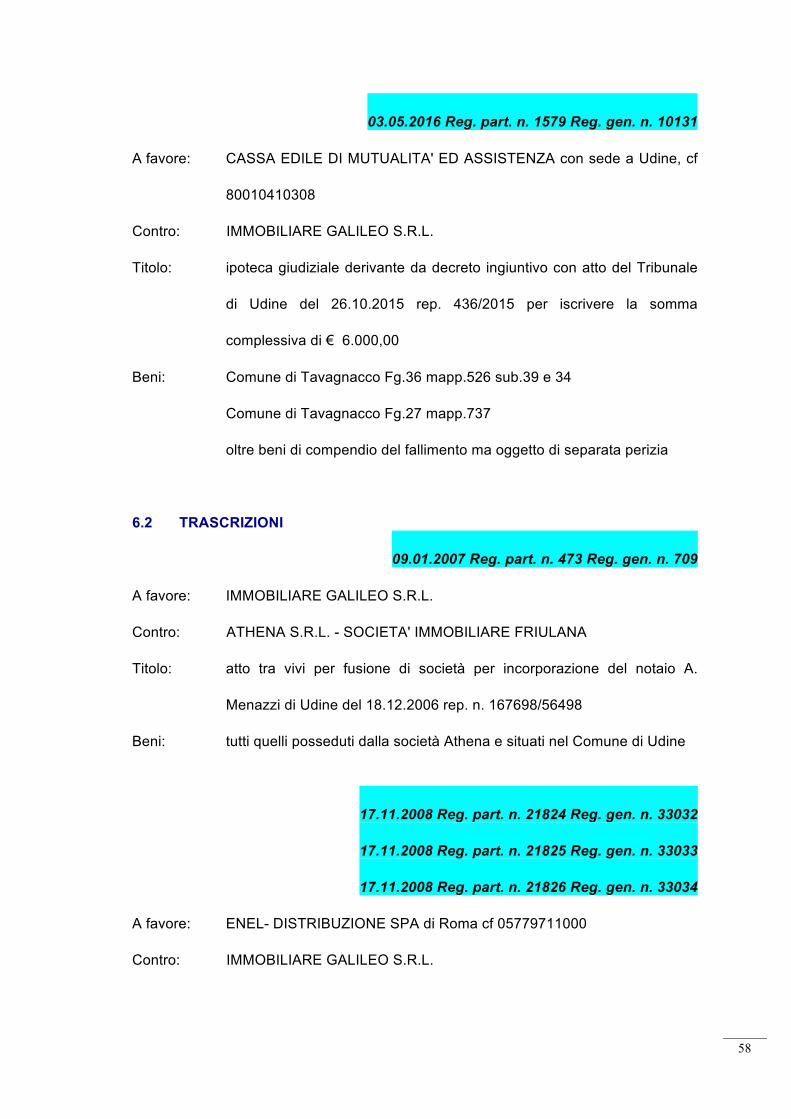

03.05.2016 Reg. part. n. 1579 Reg. gen. n. 10131

A favore: CASSA EDILE DI MUTUALITA' ED ASSISTENZA con sede a Udine, cf

80010410308

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: ipoteca giudiziale derivante da decreto ingiuntivo con atto del Tribunale

di Udine del 26.10.2015 rep. 436/2015 per iscrivere la somma

complessiva di € 6.000,00

Beni: Comune di Tavagnacco Fg.36 mapp.526 sub.39 e 34

Comune di Tavagnacco Fg.27 mapp.737

oltre beni di compendio del fallimento ma oggetto di separata perizia

6.2 TRASCRIZIONI

09.01.2007 Reg. part. n. 473 Reg. gen. n. 709

A favore: IMMOBILIARE GALILEO S.R.L.

Contro: ATHENA S.R.L. - SOCIETA' IMMOBILIARE FRIULANA

Titolo: atto tra vivi per fusione di società per incorporazione del notaio A.

Menazzi di Udine del 18.12.2006 rep. n. 167698/56498

Beni: tutti quelli posseduti dalla società Athena e situati nel Comune di Udine

17.11.2008 Reg. part. n. 21824 Reg. gen. n. 33032

17.11.2008 Reg. part. n. 21825 Reg. gen. n. 33033

17.11.2008 Reg. part. n. 21826 Reg. gen. n. 33034

A favore: ENEL- DISTRIBUZIONE SPA di Roma cf 05779711000

Contro: IMMOBILIARE GALILEO S.R.L.

59

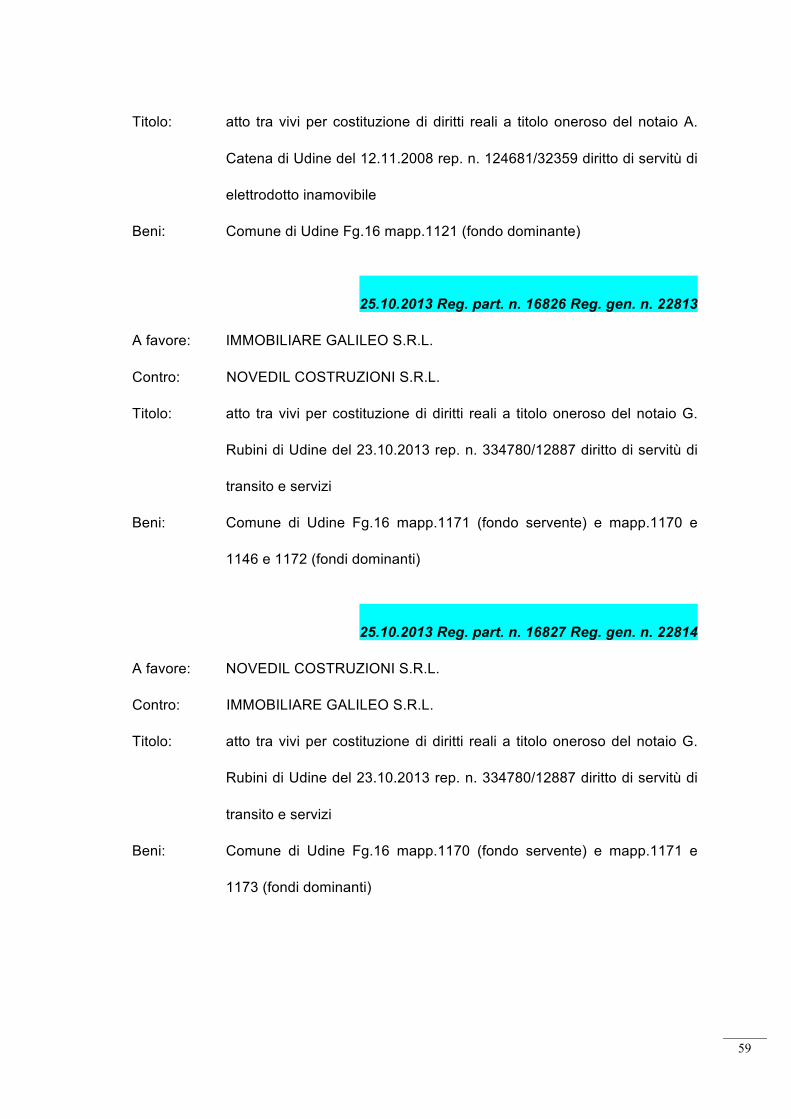

Titolo: atto tra vivi per costituzione di diritti reali a titolo oneroso del notaio A.

Catena di Udine del 12.11.2008 rep. n. 124681/32359 diritto di servitù di

elettrodotto inamovibile

Beni: Comune di Udine Fg.16 mapp.1121 (fondo dominante)

25.10.2013 Reg. part. n. 16826 Reg. gen. n. 22813

A favore: IMMOBILIARE GALILEO S.R.L.

Contro: NOVEDIL COSTRUZIONI S.R.L.

Titolo: atto tra vivi per costituzione di diritti reali a titolo oneroso del notaio G.

Rubini di Udine del 23.10.2013 rep. n. 334780/12887 diritto di servitù di

transito e servizi

Beni: Comune di Udine Fg.16 mapp.1171 (fondo servente) e mapp.1170 e

1146 e 1172 (fondi dominanti)

25.10.2013 Reg. part. n. 16827 Reg. gen. n. 22814

A favore: NOVEDIL COSTRUZIONI S.R.L.

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: atto tra vivi per costituzione di diritti reali a titolo oneroso del notaio G.

Rubini di Udine del 23.10.2013 rep. n. 334780/12887 diritto di servitù di

transito e servizi

Beni: Comune di Udine Fg.16 mapp.1170 (fondo servente) e mapp.1171 e

1173 (fondi dominanti)

60

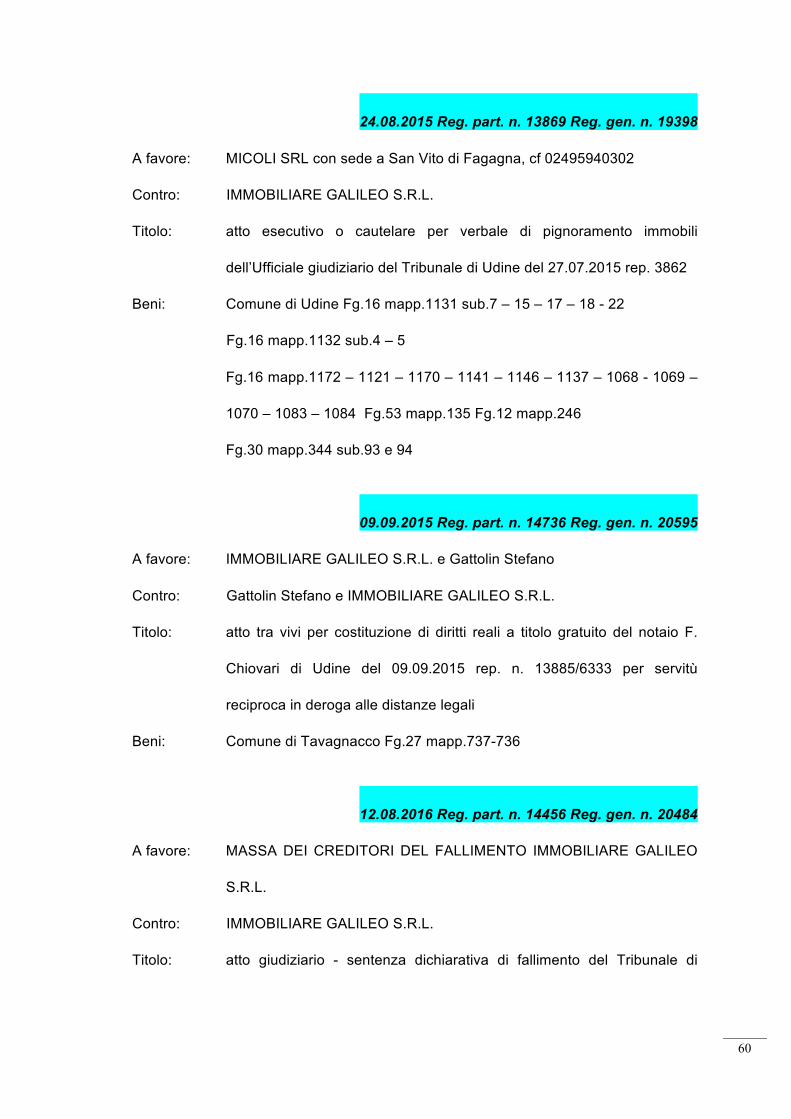

24.08.2015 Reg. part. n. 13869 Reg. gen. n. 19398

A favore: MICOLI SRL con sede a San Vito di Fagagna, cf 02495940302

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: atto esecutivo o cautelare per verbale di pignoramento immobili

dell’Ufficiale giudiziario del Tribunale di Udine del 27.07.2015 rep. 3862

Beni: Comune di Udine Fg.16 mapp.1131 sub.7 – 15 – 17 – 18 - 22

Fg.16 mapp.1132 sub.4 – 5

Fg.16 mapp.1172 – 1121 – 1170 – 1141 – 1146 – 1137 – 1068 - 1069 –

1070 – 1083 – 1084 Fg.53 mapp.135 Fg.12 mapp.246

Fg.30 mapp.344 sub.93 e 94

09.09.2015 Reg. part. n. 14736 Reg. gen. n. 20595

A favore: IMMOBILIARE GALILEO S.R.L. e Gattolin Stefano

Contro: Gattolin Stefano e IMMOBILIARE GALILEO S.R.L.

Titolo: atto tra vivi per costituzione di diritti reali a titolo gratuito del notaio F.

Chiovari di Udine del 09.09.2015 rep. n. 13885/6333 per servitù

reciproca in deroga alle distanze legali

Beni: Comune di Tavagnacco Fg.27 mapp.737-736

12.08.2016 Reg. part. n. 14456 Reg. gen. n. 20484

A favore: MASSA DEI CREDITORI DEL FALLIMENTO IMMOBILIARE GALILEO

S.R.L.

Contro: IMMOBILIARE GALILEO S.R.L.

Titolo: atto giudiziario - sentenza dichiarativa di fallimento del Tribunale di

61

Udine del 05.05.2016 rep. 45/2016

Beni: tutti i beni posseduti dalla società fallita siti nei Comuni di Udine e

Tavagnacco

7. – VALUTAZIONI DI STIMA

7.1. ANALISI DEL MERCATO IMMOBILIARE

Nell’analisi economico-estimativa del mercato immobiliare, lo scrivente ritiene che il

compendio in oggetto possa collocarsi in un segmento del mercato immobiliare di tipo

residenziale e/o direzionale di livello medio-alto (per dimensioni, localizzazioni,

destinazioni edilizio-urbanistiche, tipologia edilizia e immobiliare, livello delle finiture,

ecc.) ed adatto anche, oltre che a privati, anche a soggetti investitori o imprese

costruttrici.

Purtroppo però l'attuale perdurante periodo di crisi economico-sociale che sta

attraversando l'intero nostro Paese oramai da diverso tempo, sta pesantemente

condizionando anche il mercato immobiliare, ponendo i beni in una tipica "fase ciclica

di recessione immobiliare" dove i prezzi ed i valori degli immobili sono in continuo

ribasso anche con un allungamento dei tempi di esposizione e ricollocamento sul

mercato stesso.

A conferma di ciò anche la lettura critica dell’ultimo Rapporto Immobiliare 2016

pubblicato dall’Agenzia delle Entrate mediante l'Osservatorio del Mercato Immobiliare

(OMI) in collaborazione con l'ABI per immobili a destinazione residenziale, evidenzia

una dinamica del mercato in costante tendenza negativa a partire dall’anno 2008, sia

come numero di transazioni normalizzate (NTN) sia come intensità del mercato

immobiliare (IMI) su tutto il territorio nazionale ed in particolare su quello del Nord-Est

62

Italia, anche se nell'anno in corso si sta manifestando una lieve ripresa del mercato

immobiliare che sta portando ad un'inversione di tendenza sul numero delle

compravendite e dei prezzi trattati (Nota trimestrale OMI, Osservatorio Scenari

Immobiliari, Tecnocasa, centro studi CRIF).

Medesima attenzione da parte dello scrivente esperto è stata posta poi, sulla corretta

individuazione del segmento di mercato9 in cui i singoli cespiti ricadono, al fine di

individuare i principali parametri estimativi che sono fondamentali in un processo di

valutazione immobiliare.

L’attuale forma di mercato individuata dallo scrivente è assimilabile al tipo

"concorrenza monopolistica", anche se in un settore particolare come quella delle

vendite giudiziarie.

7.2. METODOLOGIA ESTIMATIVA

Prima di determinare il vero e proprio valore di stima dei beni immobili in esame, lo

scrivente ritiene utile ricordare alcuni concetti generali della dottrina estimativa italiana

tradizionale e di quella secondo i più recenti concetti desunti dagli standard

internazionali di valutazione immobiliare (I.V.S. e C.V.I.) in merito alla determinazione

del valore di mercato, precisando come sussistano due distinti procedimenti aventi

come comune fondamento logico la comparazione, uno di tipo diretto o sintetico

comparativo (monoparametrico e/o pluriparametrico) l’altro indiretto o analitico (basato

sull'analisi dei costi e/o sui potenziali redditi).

Per il reperimento ed utilizzazione dei dati elementari relativi ad ogni giudizio di stima è

necessario apprendere dal mercato, nell’ambito del quale si va ad operare, tutti i dati

storici che da esso si possono rilevare (compravendite, aste giudiziarie, preliminari,

9 Codice delle Valutazioni Immobiliari di Tecnoborsa 2011 cap.2

63

perizie di stima, annunci offerte di vendita, conoscenze dirette, ecc.).

7.3. DEFINIZIONE DEL CRITERIO DI STIMA RICHIESTO

Scopo principale del presente rapporto di valutazione sarà, quindi, quello di

determinare il valore di mercato10 dei beni da porre in vendita come prezzo base d'asta

in una procedura giudiziaria, così come anche previsto dall'art.568 del c.p.c modificato

con la Legge 132/2015 (Misure urgenti in materia fallimentare, civile e processuale

civile e di organizzazione e funzionamento dell'amministrazione giudiziaria).

Il criterio di valore di mercato di partenza si riferisce concettualmente al prezzo di

mercato come punto d’incontro della domanda e dell’offerta, con una definizione

analoga a quella fornita dalla Banca d’Italia nella circolare n. 285/2013 parte I Titolo IV

cap.3 (ex circolare 263/2006 oggi abrogata) in conformità della Mortgage Credit

Directive 2014/17/UE.

A giudizio dello scrivente Esperto tale valore viene poi condizionato dal particolare

ambito giudiziario della procedura fallimentare, tanto da poter essere assimilabile al

criterio, così come definito dagli International Valuation Standards ripresi in Italia dal

Codice delle Valutazioni Immobiliari di Tecnoborsa, del valore di vendita forzata11

(forced value) secondo lo stato d'uso in cui attualmente si trovano i beni.

L'espressione si riferisce, non essendo un obiettivo distinto di misurazione dal valore di

mercato ma solo una descrizione della situazione in cui ha luogo il trasferimento, alla

somma monetaria che si potrà ragionevolmente ottenere dalla vendita di un bene con

valutazioni molto più prudenziali rispetto al valore di mercato, a causa della sottrazione

di una quota dovuta ad alcuni elementi come specificati dal legislatore nell'art. 568

10 Codice delle Valutazioni Immobiliari di Tecnoborsa 2011 cap. 4 punto 2.2 11 European Valuation Standards 2016 EVS 2 punto 5.10.7 e Codice delle Valutazioni Immobiliari di Tecnoborsa 2011 cap.4 punto 2.12

64

c.p.c. e qui di seguito riassunti:

q un intervallo di tempo troppo breve per soddisfare i canoni temporali di

marketing;

q agli adeguamenti e le correzioni della stima per l'assenza di garanzie postume

per eventuali vizi del bene venduto;

q per eventuali oneri di regolarizzazione urbanistica;

q per lo stato d'uso e di manutenzione;

q per lo stato di possesso;

q per i vincoli e gli oneri giuridici non eliminabili nel corso del procedimento

giudiziario ed altri aspetti difformi dal libero mercato.