Embajada de la República Argentina Ottawa 81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659 Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected] www.argentina-canada.net ExportaPymes – www.exportapymes.com 1 Embajada de la República Argentina Ottawa CANADA BEBIDAS DE HIERBAS SIN ALCOHOL P.A. 2202.10.00 BEBIDAS CON ALCOHOL P.A. 2208.90.00 81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Febrero, 2007

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

1

Embajada de la República Argentina

Ottawa

CANADA

BEBIDAS DE HIERBAS SIN ALCOHOL

P.A. 2202.10.00 BEBIDAS CON ALCOHOL

P.A. 2208.90.00

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7

Febrero, 2007

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

2

a) Descripción del mercado

En Canadá la importación de bebidas alcohólicas con un contenido de 0,5%/vol, es un monopolio oficial a cargo de los gobiernos provinciales. Asimismo, su distribución y venta minorista está a cargo es jurisdicción exclusiva de las oficinas de comercialización provinciales, con algunas excepciones y variantes que se mencionan más adelante.

Cada provincia tiene un organismo regulador generalmente denominado Agencia de

Comercialización las cuales tienen las siguientes atribuciones: a) importación; b) distribución mayorista y venta al público a través de sus propios locales; c) promoción y comercialización de las bebidas; d) emisión de permisos de ingreso de las bebidas a su territorio; e) introducción de nuevos productos; f) elección de la forma de transporte; g) fijación de precios de los productos; h) En determinadas provincias, otorgamiento de franquicias a los

expendios. Las Agencias de Comercialización exigen al productor o exportador extranjero que

designe un agente para que actúe en su nombre y representación dentro de la jurisdicción provincial correspondiente. En ningún caso los agentes toman posesión de los productos como importadores, sino que sólo representan al exportador.

En general todas las comisiones cuentan y operan con sus propios locales de ventas, con

excepción de la provincia de Alberta la cual ha privatizado todas las operaciones de distribución, almacenamiento y venta al público, siendo la Alberta Gaming and Liquor Commission (AGLC), la que concede licencias tanto a compañías, o a personas independientes, para que comercialicen los productos alcohólicos.

En 1993 esta Comisión adoptó el sistema de inventario en consignación. Bajo este

programa, se autoriza a las agencias de licores a importar los mismos. Su importación a Canadá se efectúa a través de ventas en consignación realizados a través de la compañía privada “Connect Logistic Services Ltd”, la cual posee almacenes de depósito (bonded warehouse); sin embargo, son los exportadores / vendedores y agentes los responsables directos de las órdenes de compra, consolidación, envío y mercadeo de los productos.

A diferencia de Alberta las demás provincias mantienen el control de la distribución

minorista con las siguientes variantes:

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

3

a) la provincia de Québec tiene un sistema mixto de distribución minorista integrado por las bocas de expendio de la provincia y por supermercados y empresas independientes los cuales han obtenido una licencia de venta que es otorgada por la Comisión de la Sociedad de Alcohol de la provincia llamada (Commission Société des alcools du Quebec.

b) La provincia de Ontario mantiene el control a través de la oficina de comercio llamada Liquor Control Board of Ontario-LCBO y sus bocas de expendio; sin embargo, otorga en menor escala licencias a agencias y puestos (stands) de bebidas alcohólicas, ubicados en almacenes y supermercados. Normalmente, estas licencias sólo se autorizan para la distribución de producción vinos canadiense y no de los importados.

c) Recientemente, British Columbia incorporó el sistema mixto de distribución interna a través de la concesión de licencias de venta minorista.

d) Cabe mencionar que existe un movimiento hacia la liberación del comercio en otras provincias. Por ejemplo, en el año 2000, la provincia de Nova Scotia, lanzó un proyecto de estudio para determinar la factibilidad de privatización de la venta minorista de licores. La conclusión de este proyecto fue incrementar paulatinamente la participación del sector privado a través de la apertura de tiendas privadas que distribuyan vinos de especialidad y otros.

b) Tratamiento Arancelario de Importación

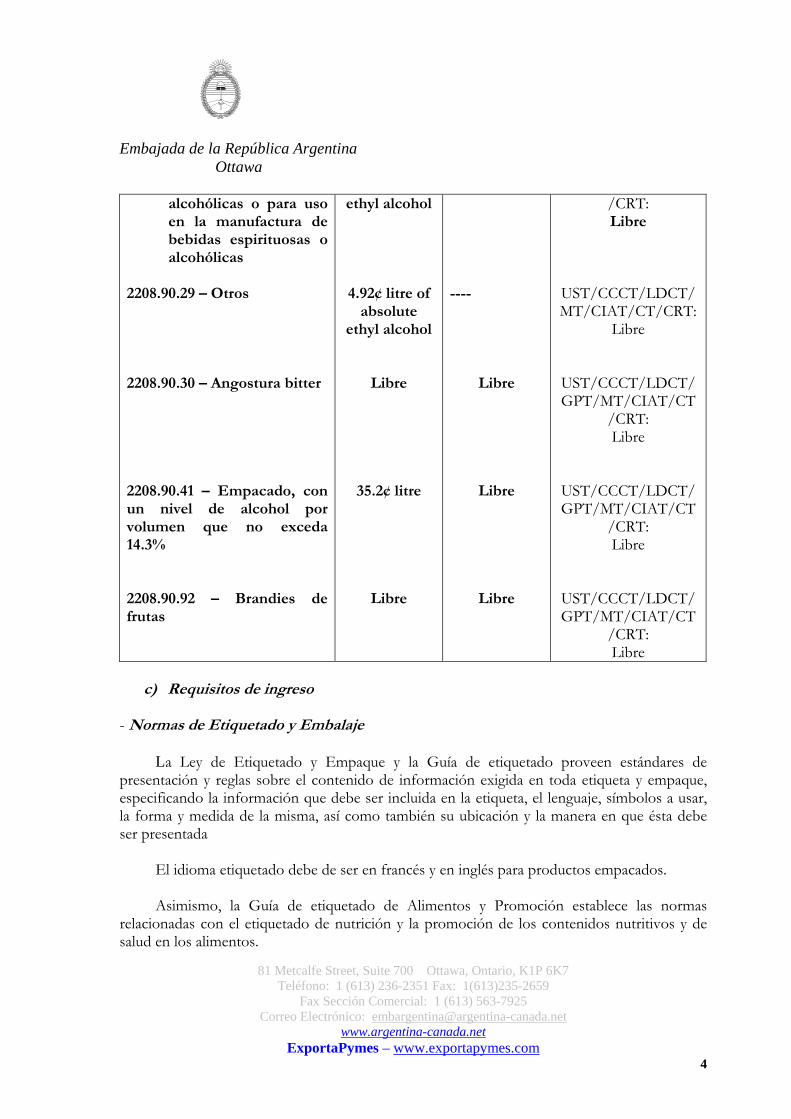

Descripción

MFN

(1)

GPT (incluye

Argentina) (2)

Otros Acuerdos

Preferenciales (3)

2202.10- Aguas, incluidas el agua mineral y la gaseada. Con adición de azúcar u otro edulcorante o aromatizada, y las demás bebidas.

2208.90 – Los demás 2208.90.10 – Para uso

espirituoso o bebidas

11%

12.28¢ litre of

absolute

5%

----

UST/CCCT/ LDCT/MT/CT/CRT

: Libre NZT: 8.5% AUT: 8.5%

UST/CCCT/LDCT/ MT/CIAT/CT/CRT

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

4

alcohólicas o para uso en la manufactura de bebidas espirituosas o alcohólicas

2208.90.29 – Otros 2208.90.30 – Angostura bitter 2208.90.41 – Empacado, con un nivel de alcohol por volumen que no exceda 14.3% 2208.90.92 – Brandies de frutas

ethyl alcohol

4.92¢ litre of absolute

ethyl alcohol

Libre

35.2¢ litre

Libre

----

Libre

Libre

Libre

/CRT: Libre

UST/CCCT/LDCT/MT/CIAT/CT/CRT:

Libre UST/CCCT/LDCT/GPT/MT/CIAT/CT

/CRT: Libre

UST/CCCT/LDCT/GPT/MT/CIAT/CT

/CRT: Libre

UST/CCCT/LDCT/GPT/MT/CIAT/CT

/CRT: Libre

c) Requisitos de ingreso

- Normas de Etiquetado y Embalaje

La Ley de Etiquetado y Empaque y la Guía de etiquetado proveen estándares de presentación y reglas sobre el contenido de información exigida en toda etiqueta y empaque, especificando la información que debe ser incluida en la etiqueta, el lenguaje, símbolos a usar, la forma y medida de la misma, así como también su ubicación y la manera en que ésta debe ser presentada

El idioma etiquetado debe de ser en francés y en inglés para productos empacados. Asimismo, la Guía de etiquetado de Alimentos y Promoción establece las normas

relacionadas con el etiquetado de nutrición y la promoción de los contenidos nutritivos y de salud en los alimentos.

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

5

Mayor información sobre los requisitos de etiquetado y embalaje puede ser consultada en

las siguientes páginas de Internet:

http://www.inspection.gc.ca/english/reg/rege.shtml http://www.inspection.gc.ca/english/fssa/labeti/guide/toce.shtml

También el producto debe de estar libre de bacterias patogénicas. De igual forman, no debe contener componentes alérgicos “sin declarar” (maní, nueces,

semillas de sésamo, pescado, soja, etc.) - Impuestos internos

1. Impuesto federal a las ventas de bienes y servicios GST

Las importaciones están sujetas al impuesto federal a las ventas de bienes y servicios (Goods and Sales Taxes. GST) que impone el 6% del valor agregado. Normalmente este impuesto es trasladado al consumidor final por lo que el importador recupera el pago. Según la Ley de impuestos al consumo (Excise Tax Act) sólo se exceptúan del pago del GST los siguientes rubros:

- efectos diplomáticos; - premios y trofeos ganados en el exterior;

- literatura turística de gobiernos extranjeros que será distribuida gratuitamente en Canadá;

- productos donados a organismos de beneficiencia; partes de garantía; productos importados por un valor menor a US$25. cuando estos son enviados por correo (no incluye tabaco y alcohol);

- determinados suministros con 0% de arancel como instrumental médico y algunos productos de agricultura y pesca.

Mayor información sobre esta Ley puede ser consultada en la siguiente página de Internet: http://laws.justice.gc.ca/en/E-15/index.html

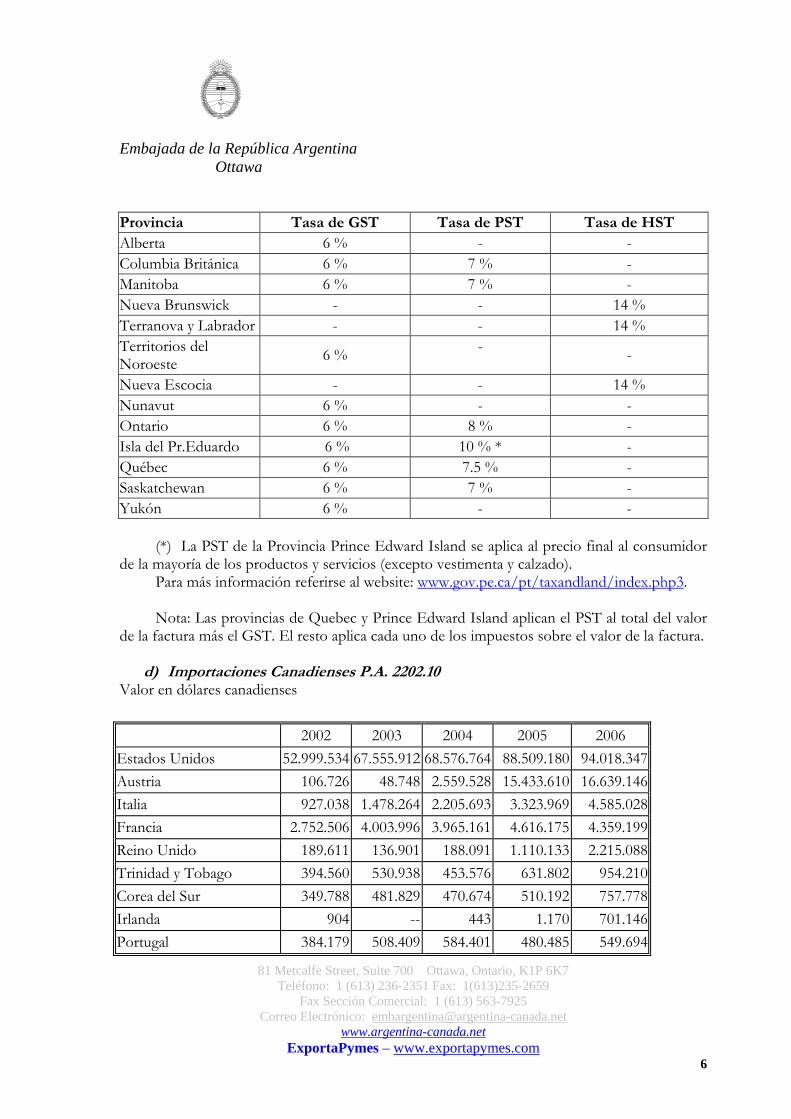

2. Impuesto provincial a las ventas (PST)

El impuesto provincial a las ventas (Provincial Sales Taxes. PST) es otro impuesto interno pagado por el importador pero usualmente transferido al consumidor final. Las provincias del Atlántico (New Brunswick. Newfoundland & Labrador y Nova Scotia) tienen combinado el impuesto federal (GST) y el provincial (PST) en uno solo llamado Impuesto Armonizado de Ventas Harmonized Sales Tax (HST) del 14%.

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

6

Provincia Tasa de GST Tasa de PST Tasa de HST

Alberta 6 % - -

Columbia Británica 6 % 7 % -

Manitoba 6 % 7 % -

Nueva Brunswick - - 14 %

Terranova y Labrador - - 14 %

Territorios del Noroeste

6 % -

-

Nueva Escocia - - 14 %

Nunavut 6 % - -

Ontario 6 % 8 % -

Isla del Pr.Eduardo 6 % 10 % * -

Québec 6 % 7.5 % -

Saskatchewan 6 % 7 % -

Yukón 6 % - -

(*) La PST de la Provincia Prince Edward Island se aplica al precio final al consumidor

de la mayoría de los productos y servicios (excepto vestimenta y calzado). Para más información referirse al website: www.gov.pe.ca/pt/taxandland/index.php3. Nota: Las provincias de Quebec y Prince Edward Island aplican el PST al total del valor

de la factura más el GST. El resto aplica cada uno de los impuestos sobre el valor de la factura.

d) Importaciones Canadienses P.A. 2202.10 Valor en dólares canadienses

2002 2003 2004 2005 2006

Estados Unidos 52.999.534 67.555.912 68.576.764 88.509.180 94.018.347

Austria 106.726 48.748 2.559.528 15.433.610 16.639.146

Italia 927.038 1.478.264 2.205.693 3.323.969 4.585.028

Francia 2.752.506 4.003.996 3.965.161 4.616.175 4.359.199

Reino Unido 189.611 136.901 188.091 1.110.133 2.215.088

Trinidad y Tobago 394.560 530.938 453.576 631.802 954.210

Corea del Sur 349.788 481.829 470.674 510.192 757.778

Irlanda 904 -- 443 1.170 701.146

Portugal 384.179 508.409 584.401 480.485 549.694

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

7

2002 2003 2004 2005 2006

España -- 5.960 98.828 241.215 339.134

SUBTOTAL 58.104.846 74.750.957 79.103.159 114.857.931 125.118.770

OTROS 1.623.586 2.366.899 2.583.917 2.564.000 3.047.131

TOTAL 59.728.432 77.117.856 81.687.076 117.421.931 128.165.901

Fuente de Información: Statistics Canada Fecha del informe: 26 de febrero de 2007

e) Exportaciones Canadienses P.A. 2202.10 Valor en dólares estadounidenses

2002 2003 2004 2005 2006

Estados Unidos 79.465.735 85.744.770 120.468.619 147.839.931 137.691.180

Reino Unido 277.551 758.472 1.405.083 2.113.960 881.804

Tailandia 34.599 444.856 9.542 332.086 522.812

Alemania 40.774 67.512 66.231 108.732 234.696

St.Pierre-Miquelon 107.018 145.743 113.106 158.417 230.679

Costa Rica -- -- -- 922 222.743

Jamaica 28.894 29.440 110.609 342.541 214.354

Taiwan 100.744 1.740.249 13.068 410.822 179.686

Francia 25.109 62.513 244.321 104.118 132.544

Corea del Sur 210.645 1.099.539 233.016 166.672 120.091

SUBTOTAL 80.291.069 90.093.094 122.663.595 151.578.201 140.430.589

OTROS 1.541.140 4.924.240 1.725.963 1.468.062 1.061.903

TOTAL 81.832,209 95.017.334 124.389.558 153.046.263 141.492.492

Fuente de información: Statistics Canada Fecha del informe: 26 de febrero de 2007

f) Importaciones Canadienses P.A. 2208.90 Valor en dólares estadounidenses

2002 2003 2004 2005 2006

Estados Unidos 10.089.149 10.632.657 10.923.719 12.060.183 16.340.036

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

8

2002 2003 2004 2005 2006

México 9.404.487 9.645.423 11.378.609 12.736.628 14.836.498

Reino Unido 7.154.620 11.459.626 10.637.811 16.768.393 11.643.411

Francia 2.122.168 2.670.669 4.408.540 4.165.432 5.315.526

Nueva Zelanda 3.031.103 2.426.281 3.358.812 5.176.366 3.505.838

Alemania 890.841 1.342.559 1.565.175 1.942.589 2.709.898

Italia 489.180 657.537 662.533 734.339 1.374.800

Irlanda 1.105.325 264.960 553.232 229.704 1.136.167

China 937.670 537.243 614.469 582.612 642.421

Países Bajos 218.101 326.251 325.680 367.286 465.179

SUBTOTAL 35.442.644 39.963.206 44.428.580 54.763.532 57.969.774

OTROS 1.704.935 2.243.264 3.124.536 2.046.863 2.223.235

TOTAL 37.147.579 42.206.470 47.553.116 56.810.395 60.193.009

Fuente de información: Statistics Canada Fecha del informe 26 de febrero de 2007

g) Exportaciones Canadienses P.A. 2208.90 Valor en dólares estadounidenses

2002 2003 2004 2005 2006

Estados Unidos 1.605.738 1.361.183 1.439.359 875.336 2.669.127

Alemania 102 -- -- -- 1.438.241

Japón 1.435.082 412.246 3.742 261.352 26.883

Reino Unido -- 208 1.120 40.895 8.451

China 117.908 142.700 149.862 -- 7.328

St.Pierre-Miquelon 1.501 -- 26.863 9.232 6.872

Italia 1.614 -- -- -- 6.373

Australia 193.408 629 23.679 377.556 529

Hong Kong 9.334 4.825 6.701 2.058 253

Vietnam -- 136.027 -- 313.373 --

SUBTOTAL 3.364.687 2.057.818 1.651.326 1.879.802 4.164.057

OTHERS 163.431 253.113 121.859 144.119 --

TOTAL 3.528.118 2.310.931 1.773.185 2.023.921 4.164.057

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

9

Fuente de información: Statistics Canada Fecha del informe: 26 de febrero de 2007

h) Agencias gubernamentales provinciales de comercialización de bebidas

alcohólicas. Societé des Alcools du Québec (SAQ) 905 Av de Lorimier Montreal, Québec, H2K 3V9, Canada Tel 1(514) 873-2020 1(514) 873-5716 Fax 1(514)873-3162 www.saq.com [email protected] Liquor Control Board of Ontario (LCBO) 55 Lake Shore Blvd. East Toronto, Ontario, M5E 1A4, Canada Tel 1(416)365-5900 Fax 1(416)365-5911 www.lcbo.com Manitoba Liquor Control Commssion (MLCC) 1555 Buffalo Place, P.O. Box 1023 Winnipeg, Manitoba, R3C 2X1, Canada Tel 1(204)284-2501 Fax 1(204)475-7666 www.mlcc.mb.ca Alberta Gaming and Liquor Commission (AGLC)

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

10

50 Corriveau Avenue St. Albert, Alberta, T8N 3T5, Canada Tel 1(780) 447-8600 Fax 1(780)447-8911 www.aglc.gov.ab.ca British Columbia Distribution Branch (LDB) 2625 Rupert St. Vancouver, B.C., V5M 3T5 V5M 3T5, Canada Tel. 1(604)252-3180 Fax 1(604)252-3200 Página de Internet: www.bcliquorstores.com [email protected] Newfoundland Liquor Corporation (NLC) P.O. Box 8750, Station A 90 Kemount Road St. John´s, Newfoundland A1B 3V1, Canada Tel 1(709)724-1100 Fax 1(709)754-0321 www.nfliquor.com [email protected] Nova Scotia Liquor Commission (NSLC) P.O Box 8720, STN A Halifax, Nova Scotia, B3K 5M4, Canada Tel 1(902)450-6752 Fax 1(902)450-6075 www.nsliquor.ns.ca Prince Edward Island Liquor Control Commission (PEILCC) P.O. Box 967 Charlottetown, P.E.I. Canada Tel 1(902)368-5720 Fax 1(902)368-5735 www.peilcc.ca

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

11

[email protected] Saskatchewan Liquor and Gaming Authority (SLGA) Head office Box 5054 Regina, Saskatchewan, S4P 3M3, Canada Tel 1(306)787-4211 Fax 1(306)787-8201 www.slga.gov.sk.ca/ New Brunswick Liquor Corporation o Alcool NB Liquor (ANBL) Wilsey Rd. Industrial Park P.O. Box 967 PO Box 20787 170 Wilsey Road Fredericton, NB E3B 5B8, Canada Tel 1(506)452-6826 Fax 1(506) 452-2024 [email protected] www.nbliquor.com Northwest Territories Liquor Commission (NWT Liquor Commission) Box 1130 Hay River, NWT, X0E 0R0, Canada Tel. 1(403)874-2100 Fax. 1(403)874-2180 Yukon Liquor Corporation (NYC) Building # 278 9031 Quartz Road Whitehorse, Yukon, Y1A 4P9, Canada Tel 1(403)667-5345 Fax 1(403)668-7806 www.ylc.yk.ca

i) Lista de importadores

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

12

L.I.C. Import Export Inc. 2185, av. Francis Hugues Laval, Québec H7S 1N5 Canada Tel: (1-450) 669-2663 Fax: (1-450) 667-6799 Website: http://www.clicfoods.com Email: [email protected] Contacto: Georges Berberi [email protected] Ext: 252

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

13

Northam Food Trading Inc. 3333 De la Côte-Vertu Blvd., Suite 600 Saint-Laurent, Québec H4R 2N1 Canada Tel: (1-514) 331-9961 Fax: (1-514) 331-0108 Email: [email protected] Contacto: Jean-Francois Bonal [email protected] Bassett & Walker International, Inc. (BWI) 502-2 Berkeley St. Toronto, Ontario M5A 4J5 Canada Tel: (1-416) 363-7070 Fax: (1-416) 352-1480 Website: http://www.bassettwalkerinc.com Email: [email protected] Contacto: Nicholas Walker [email protected] Ronald A. Chisholm Limited 2 Bloor Street W, Suite 3300 Toronto, Ontario M4W 3K3 Canada Tel: (1-416) 967-6000 Fax: (1-416) 967-9457 Website: http://www.rachisholm.com Email: [email protected] Contacto: Jeffrey S. Ryley (416) 967-6000 ext 236 [email protected] Nanni Marketal 200-2507 Charland Av. Montréal, Québec H1Z 1C4 Canada Tel: (1-514) 389-2553 Fax: (1-514) 389-6654 Email: [email protected] Contacto: Frank Nanni [email protected]

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

14

Couprie Fenton Inc. 202-2345 Stanfield Rd. Mississauga, Ontario L4Y 3Y3 Canada Tel: (1-905) 361-0111 Fax: (1-905) 361-0122 Website: http://www.coufen.com Email: [email protected] Contacto: Leo Couprie Quality Foods Trading Co. Ltd. 49 Colbert St., Roxboro, Québec (H8Y 3S2) Canada Tel: (1-514) 685-1616 Fax: (1-514) 685-1664 Email: [email protected] Contacto: Vik Boyadjian Argosy International Inc. 312-701 Evans Ave, Etobicoke, Ontario (M9C 1A3) Canada Tel: (1-416) 242-8855 Fax: (1-416) 248-5212 Email: [email protected] Contacto: Murray Pastyr Norwind Trading Reg'D. 35-8th Ave. Terrasse-Vaudreuil, Québec J7V 3M5 Canada Tel: (1-514) 453-5220 Fax: (1-514) 453-4668 Email: [email protected] Contacto: Cecilia Barrios Barwell Food Sales Inc. 202-420 Talbot St. London, Ontario N6A 2S2 Canada Tel: (1-519) 645-1070 Fax: (1-519) 645-7249

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

15

Website: http://www.bartlettfarms.com Email: [email protected] Contacto: Donald S. Bartlett Intrex Trading Ltd. (Rick Downie Specialties) 3867 14th Ave. W, Vancouver, British Columbia V6R 2X1 Canada Tel: (1-604) 222-8599 Fax: (1-604) 222-8304 Email: [email protected] Website: http://www.rickdowniespecialties.com Contacto: Rick Downie B. Terfloth & Cie (Canada) Inc. 500-One Westmount Square Westmount, Québec H3Z 2P9 Canada Tel: (1-514) 939-2341 Fax: (1-514) 939-2075 Website: http://www.terfloth.com Email: [email protected] Contacto: John Davis [email protected] Bedex Agrofood International Inc. 1009-1155 University St. Montréal, Québec H3B 3A7 Canada Tel: (1-514) 866-3606 Fax: (1-514) 866-6103 Email: [email protected] Contacto: Ryad Bedjaoui

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

16

I-NOV Concept inc. 825 Industriel Blvd. Terrebonne, Québec J6Y 1V7 Canada Tel: (1-450) 965-7003 Ext: 11 Fax: (1-450) 965-8124 Email: [email protected] Contacto: Hugo Sheehy International Business Center 4866 Côtes-des-Neiges, app. 1511 Montréal, Québec H3V 1H1 Canada Tel: (1-514) 731-1583 Email: [email protected] Contacto: Clifford Bissainthe Zim-ex Inc. 156-70 Dalhousie St. Québec, Québec G1K 4B2 Canada Tel: (1-418) 527-0882 Fax: (1-418) 261-4004 Website: http://www.zim-ex.com Email: [email protected] Contacto: Pierre Julien Big Wave Marketing Inc. P.O. Box 89538, RPO Rosedale Toronto, Ontario M4P 3E1 Canada Tel: (1-416) 487-6134 Fax: (1-416) 487-4159 Website: http://www.bigwavemarketing.ca Email: [email protected] Contacto: Robert Ignagni

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

17

Binner Marketing & Sales Inc. 870 Bradford St. Winnipeg, Manitoba R3H 0N5 Canada Tel: (1-204) 783-3177 Fax: (1-204) 783-6363 Website: http://www.binnermarketing.com Email: [email protected] Contacto: Murray Binner E.B. International (1995) Inc. 1B-201 King St. W Oshawa, Ontario L1J 2J5 Canada Tel: (1-905) 571-7255 Fax: (1-905) 728-4300 Email: [email protected] Contacto: Ezzat Yassein Food and Beverage Network 12638 St. Thomas St. Windsor, Ontario N8N 1J1 Canada Tel: (1-519) 819-3797 Website: http://www.foodandbeverage-network.com Email: [email protected] Contacto: Jeffery Elias Global Impex Services 275 Erie St. E Windsor, Ontario N9A 7C7 Canada Tel: (1-519) 977-5093 Email: [email protected] Contacto: Mohamad Alawie

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

18

Global Sourcing N.A. Inc. 101-18 Grenville St. Toronto, Ontario M4Y 3B3 Canada Tel: (1-416) 628-9821 Fax: (1-514) 372-1645 Website: http://www.globalsourcing.ca Email: [email protected] Contacto: S Raza

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

19

JC Nutraceitics Inc. 7610 Dow Ave Burnaby, British Columbia V5J 3X6 Canada Tel: (1-604) 451-5173 Fax: (1-604) 451-5174 Email: [email protected] Contacto: Otto Chen L&M Import & Export 2 Medowglen Place Scarborough, Ontario M1G 2V6 Canada Tel: (1-416) 438-8832 Email: [email protected] Contacto: Mohammed Dawud Lekiu Importing Co. Ltd. 550 Malkin Ave. Vancouver, British Columbia V6A 3X2 Canada Tel: (1-604) 681-6111 Fax: (1-604) 681-4356 Email: [email protected] Contacto: Kin Tam, Leslie Louie M & M Twins Limited 10-100 Dynamic Dr., Units 10,18,19 Scarborough, Ontario M1V 5C4 Canada Tel: (1-416) 754-0558 Fax: (1-416) 754-8541 Email: [email protected] Contacto: Mohan Perera, Chandrani Perera Paradise Foods International Inc. 119-3rd St. Weyburn, Saskatchewan S4H 0W3 Canada Tel: (1-306) 842-0148 Fax: (1-306) 842-0359

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

20

Email: [email protected] Contacto: Randy Schiller / Grant Marcotti Schwab Trading Inc. 2389 Proudfoot Trail Oakville, Ontario L6M 4Y2 Canada Tel: (1-905) 827-6298 Fax: (1-905) 847-3982 Website: http://www.schwabtrading.com Email: [email protected] Contacto: Pablo Schwab (argentino) Xpress Export 3157 Abernathy Way Oakville, Ontario L6M 5C3 Canada Tel: (1-905) 469-1324 Fax: (1-905) 469-1324 Contacto: Everol Bartholomew Email: [email protected] Vitaly Food Service Ltd. 86-B Spadina Av. Ottawa, ON K1Y 2C1 Tel: 1-613-728-6129 Fax: 1-705-722-9533 Contacto: Rendy Larson Loblaw Companies Limited, Corporate Office 22 St. Clair Avenue East Toronto, Canada M4T 2S7 Canada Tel.: 1-416-922-2500 Fax: 1-416-922-4395 Loeb Glebe 754 Bank Street Ottawa ON K1S 2V6 Canada

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

21

Tel: 1-613-232-9466 Fruitrade International Inc. 626 King St. W. Toronto, ON M5V 1M7 Tel: 1-416- 504-3113 Fax: 1-416- 504-3117 Email: [email protected] Contacto: Ingrid Hamburger J. Cipelli Merchants Inc. 112 ST. Clair Ave W, Suite 401 Toronto, ON M4V 2Y3 Tel: 1-416- 924-9886 Fax: 1-416-924-4776 Contacto: Joseph Cipelli Peter Igel Food Products Inc. 2235 Sheppard Ave East Suite 909 Toronto,ON M2J 5B5 Tel: 1-416- 493-8800 Fax: 1-416-493-3672 Contacto: Mr. Peter Igel Purkel Products Inc. 156 DUNCAN MILL, SUITE 17A NORTH YORK, ON M3B 3N2 Canada Tel.: 1-416- 510-1667 Fax: 1-416-510-2794 Email: [email protected] Contacto: Terry Chambers Vitality Food Service Canada Ltd. 851 Industrial Avenue SE

Embajada de la República Argentina Ottawa

81 Metcalfe Street, Suite 700 Ottawa, Ontario, K1P 6K7 Teléfono: 1 (613) 236-2351 Fax: 1(613)235-2659

Fax Sección Comercial: 1 (613) 563-7925 Correo Electrónico: [email protected]

www.argentina-canada.net ExportaPymes – www.exportapymes.com

22

Medicine Hat, AB T1A 3L7 Canada Tel: (403) 527-8080 Fax: (403) 527-1164 Website: www.vitalitycanada.com Email: [email protected] Contacto: Ken Millen

Related Documents