(c) 1999 Arunasela m Rasappan “ “ RESULTS ORIENTED RESULTS ORIENTED BUDGETING REFORMS: BUDGETING REFORMS: MALAYSIA & SINGAPORE” MALAYSIA & SINGAPORE” WORLD BANK WORLD BANK Washington, DC Washington, DC 15 JULY, 1999 15 JULY, 1999 ARUNASELAM RASAPPAN, PhD. EXECUTIVE DIRECTOR ARTD (Malaysia) Management, Evaluation, & Research Associates Kuala Lumpur

(c) 1999 Arunaselam Rasappan "RESULTS ORIENTED

Jun 14, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

(c) 1999 Arunaselam Rasappan

““RESULTS ORIENTED RESULTS ORIENTED BUDGETING REFORMS:BUDGETING REFORMS:

MALAYSIA & SINGAPORE”MALAYSIA & SINGAPORE”

WORLD BANKWORLD BANKWashington, DCWashington, DC15 JULY, 199915 JULY, 1999

ARUNASELAM RASAPPAN, PhD.

EXECUTIVE DIRECTOR

ARTD (Malaysia)

Management, Evaluation, & Research AssociatesKuala Lumpur

(c) 1999 Arunaselam Rasappan

THE SOCIO-ECONOMIC THE SOCIO-ECONOMIC ENVIRONMENTENVIRONMENT

ininMALAYSIA/MALAYSIA/SINGAPORESINGAPORE

(c) 1999 Arunaselam Rasappan

BUDGET REFORMS & NATIONAL BUDGET REFORMS & NATIONAL STRATEGIES / AGENDASTRATEGIES / AGENDA

__________________________________________________________________________________

* DYNAMIC SOCIO-ECONOMIC * DYNAMIC SOCIO-ECONOMIC ENVIRONMENTENVIRONMENT

* SOCIO-ECONOMIC * SOCIO-ECONOMIC DEVELOPMENTDEVELOPMENT

* NATION-BUILDING* NATION-BUILDING

* GLOBALIZATION * GLOBALIZATION

* COMPETITIVENESS* COMPETITIVENESS

* ENABLING MECHANISMS* ENABLING MECHANISMS

(c) 1999 Arunaselam Rasappan

BUDGET REFORMS & OTHER BUDGET REFORMS & OTHER CAUSAL FACTORSCAUSAL FACTORS

__________________________________________________________________________________

* RISING EXPECTATIONS* RISING EXPECTATIONS

* TREND TOWARDS* TREND TOWARDS RIGHTSIZING RIGHTSIZING

* SCARCE RESOURCES* SCARCE RESOURCES

* NEW PUBLIC MANAGEMENT* NEW PUBLIC MANAGEMENTINITIATIVESINITIATIVES

* INCREASING DEMAND FOR * INCREASING DEMAND FOR GREATER ACCOUNTABILITY GREATER ACCOUNTABILITY

(c) 1999 Arunaselam Rasappan

THE THE ACCOUNTABILITY AGENDAACCOUNTABILITY AGENDA

__________________________________________________________________________________

“PROGRAM RESULTS”“PROGRAM RESULTS”

“SERVICE QUALITY”“SERVICE QUALITY”

“MORE WITH LESS” “MORE WITH LESS”

“VALUE FOR MONEY” “VALUE FOR MONEY”

“RESOURCES OPTIMIZATION”“RESOURCES OPTIMIZATION”

“IMPROVED ACCOUNTABILITY” “IMPROVED ACCOUNTABILITY”

(c) 1999 Arunaselam Rasappan

BUDGET BUDGET REFORMSREFORMS

(c) 1999 Arunaselam Rasappan

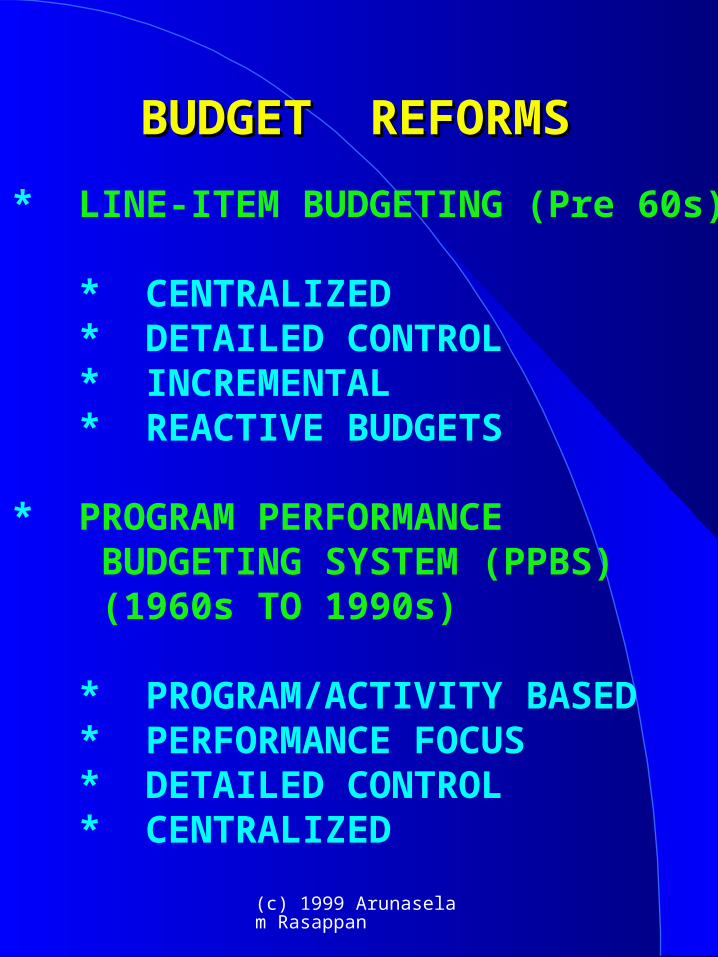

BUDGET REFORMSBUDGET REFORMS

* LINE-ITEM BUDGETING (Pre 60s)

* CENTRALIZED * DETAILED CONTROL * INCREMENTAL * REACTIVE BUDGETS

* PROGRAM PERFORMANCE BUDGETING SYSTEM (PPBS) (1960s TO 1990s)

* PROGRAM/ACTIVITY BASED * PERFORMANCE FOCUS * DETAILED CONTROL * CENTRALIZED

(c) 1999 Arunaselam Rasappan

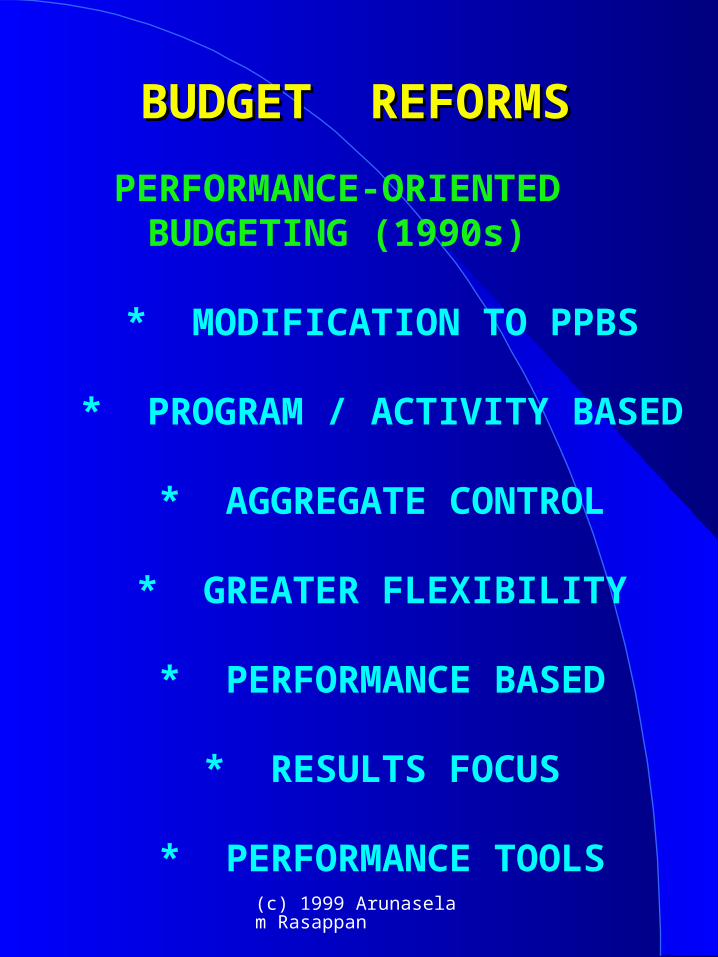

BUDGET REFORMSBUDGET REFORMS

PERFORMANCE-ORIENTEDBUDGETING (1990s)

* MODIFICATION TO PPBS

* PROGRAM / ACTIVITY BASED

* AGGREGATE CONTROL

* GREATER FLEXIBILITY

* PERFORMANCE BASED

* RESULTS FOCUS

* PERFORMANCE TOOLS

(c) 1999 Arunaselam Rasappan

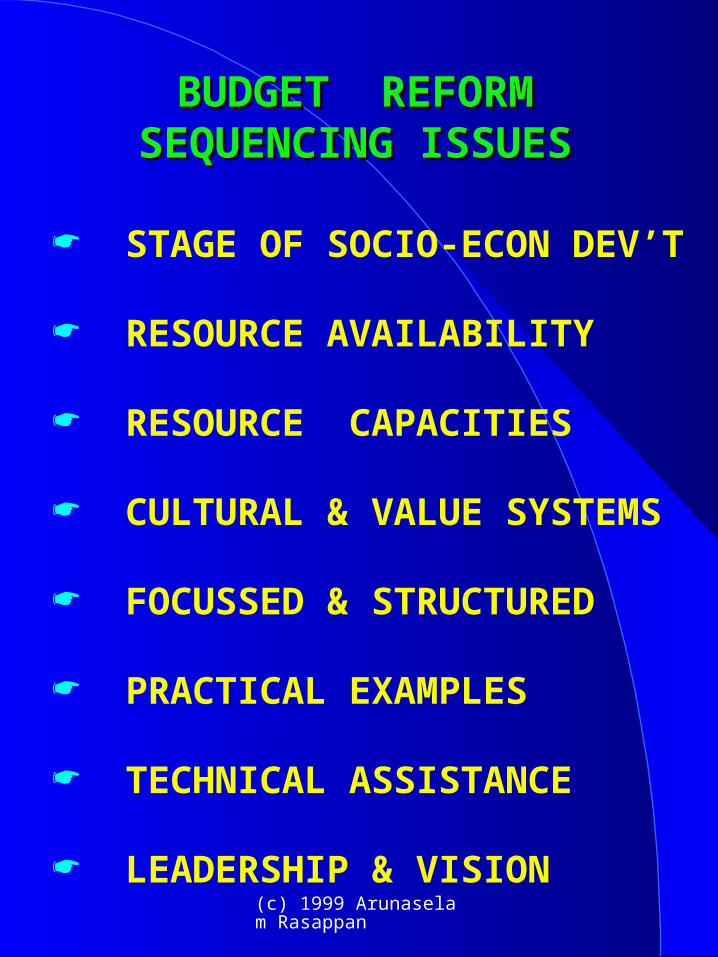

BUDGET REFORM BUDGET REFORM SEQUENCING ISSUESSEQUENCING ISSUES

STAGE OF SOCIO-ECON DEV’T

RESOURCE AVAILABILITY

RESOURCE CAPACITIES

CULTURAL & VALUE SYSTEMS

FOCUSSED & STRUCTURED

PRACTICAL EXAMPLES

TECHNICAL ASSISTANCE

LEADERSHIP & VISION

(c) 1999 Arunaselam Rasappan

ASSOCIATED ASSOCIATED PUBLIC SECTOR PUBLIC SECTOR

REFORMSREFORMS

(c) 1999 Arunaselam Rasappan

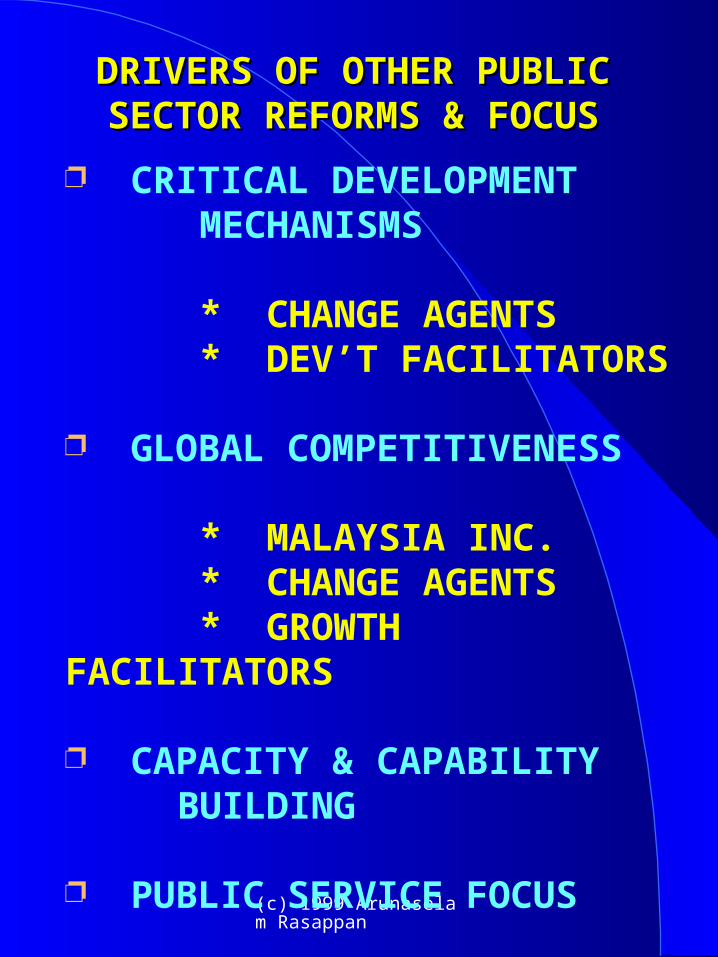

DRIVERS OF OTHER PUBLIC DRIVERS OF OTHER PUBLIC SECTOR REFORMS & FOCUSSECTOR REFORMS & FOCUS

CRITICAL DEVELOPMENT MECHANISMS

* CHANGE AGENTS * DEV’T FACILITATORS

GLOBAL COMPETITIVENESS

* MALAYSIA INC. * CHANGE AGENTS * GROWTH FACILITATORS

CAPACITY & CAPABILITY BUILDING

PUBLIC SERVICE FOCUS

(c) 1999 Arunaselam Rasappan

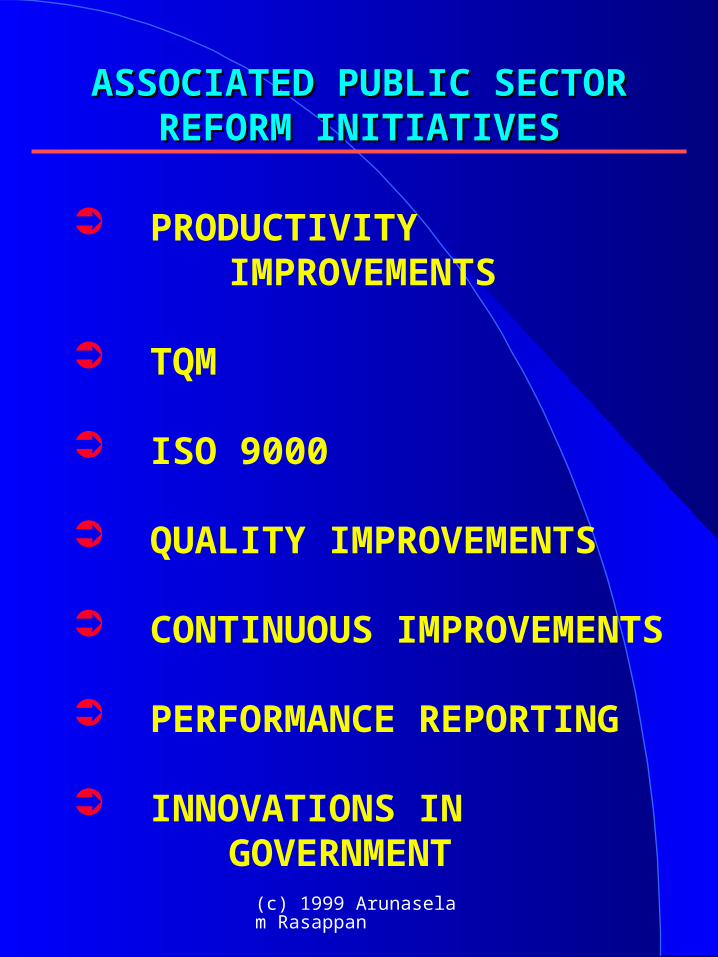

ASSOCIATED PUBLIC SECTOR ASSOCIATED PUBLIC SECTOR REFORM INITIATIVESREFORM INITIATIVES

PRODUCTIVITY IMPROVEMENTS

TQM

ISO 9000

QUALITY IMPROVEMENTS

CONTINUOUS IMPROVEMENTS

PERFORMANCE REPORTING

INNOVATIONS IN GOVERNMENT

(c) 1999 Arunaselam Rasappan

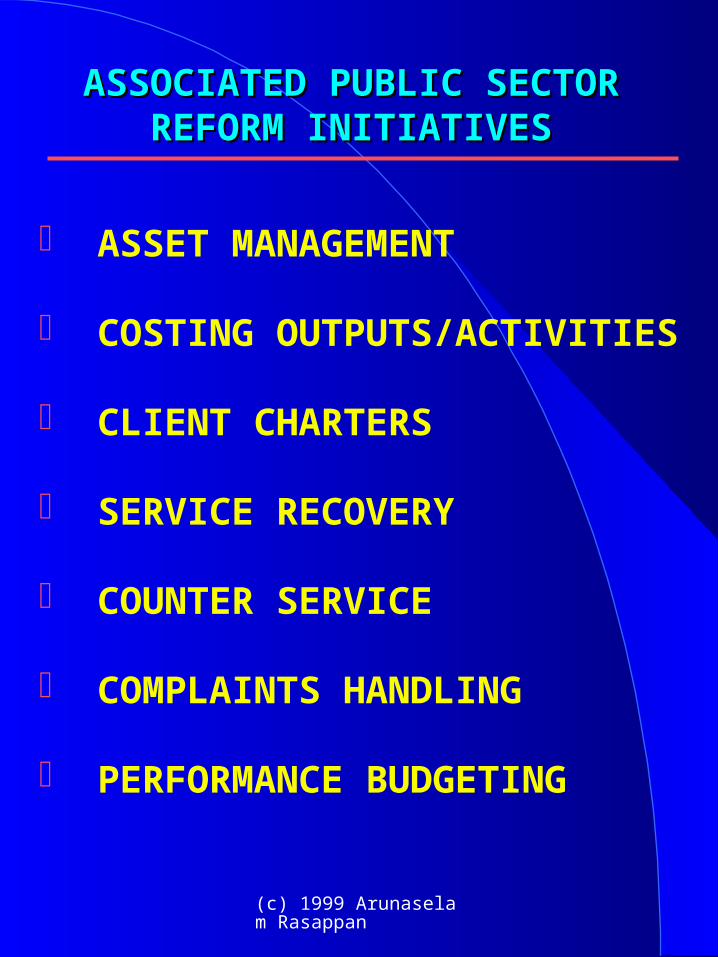

ASSET MANAGEMENT

COSTING OUTPUTS/ACTIVITIES

CLIENT CHARTERS

SERVICE RECOVERY

COUNTER SERVICE

COMPLAINTS HANDLING

PERFORMANCE BUDGETING

ASSOCIATED PUBLIC SECTOR ASSOCIATED PUBLIC SECTOR REFORM INITIATIVESREFORM INITIATIVES

(c) 1999 Arunaselam Rasappan

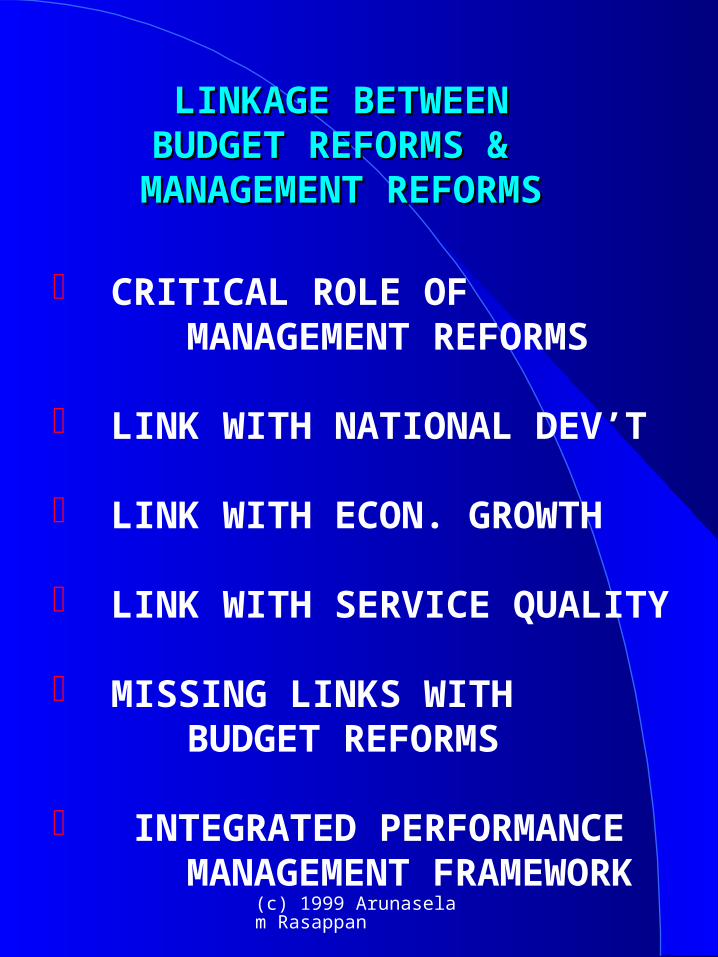

LINKAGE BETWEEN LINKAGE BETWEEN BUDGET REFORMS &BUDGET REFORMS &

MANAGEMENT MANAGEMENT REFORMSREFORMS

CRITICAL ROLE OF MANAGEMENT REFORMS

LINK WITH NATIONAL DEV’T

LINK WITH ECON. GROWTH

LINK WITH SERVICE QUALITY

MISSING LINKS WITH BUDGET REFORMS

INTEGRATED PERFORMANCE MANAGEMENT FRAMEWORK

(c) 1999 Arunaselam Rasappan

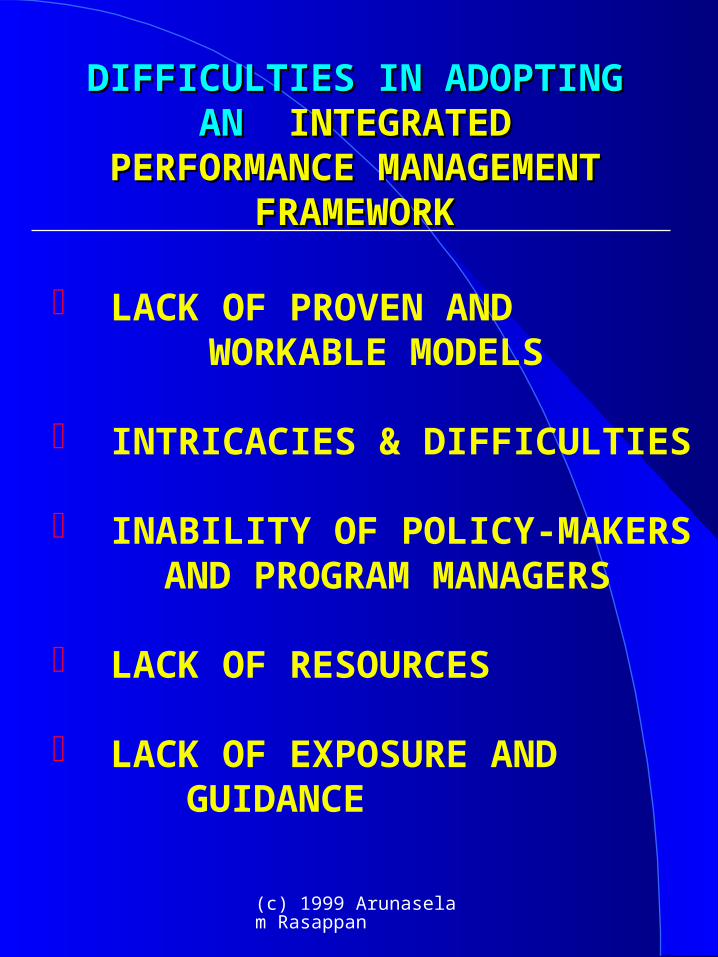

DIFFICULTIES IN ADOPTING AN DIFFICULTIES IN ADOPTING AN INTEGRATED PERFORMANCE INTEGRATED PERFORMANCE MANAGEMENT FRAMEWORKMANAGEMENT FRAMEWORK

LACK OF PROVEN AND WORKABLE MODELS

INTRICACIES & DIFFICULTIES

INABILITY OF POLICY-MAKERS AND PROGRAM MANAGERS

LACK OF RESOURCES

LACK OF EXPOSURE AND GUIDANCE

(c) 1999 Arunaselam Rasappan

The The Results-Oriented Results-Oriented

BudgetingBudgeting System System(MBS/PBS)(MBS/PBS)

(c) 1999 Arunaselam Rasappan

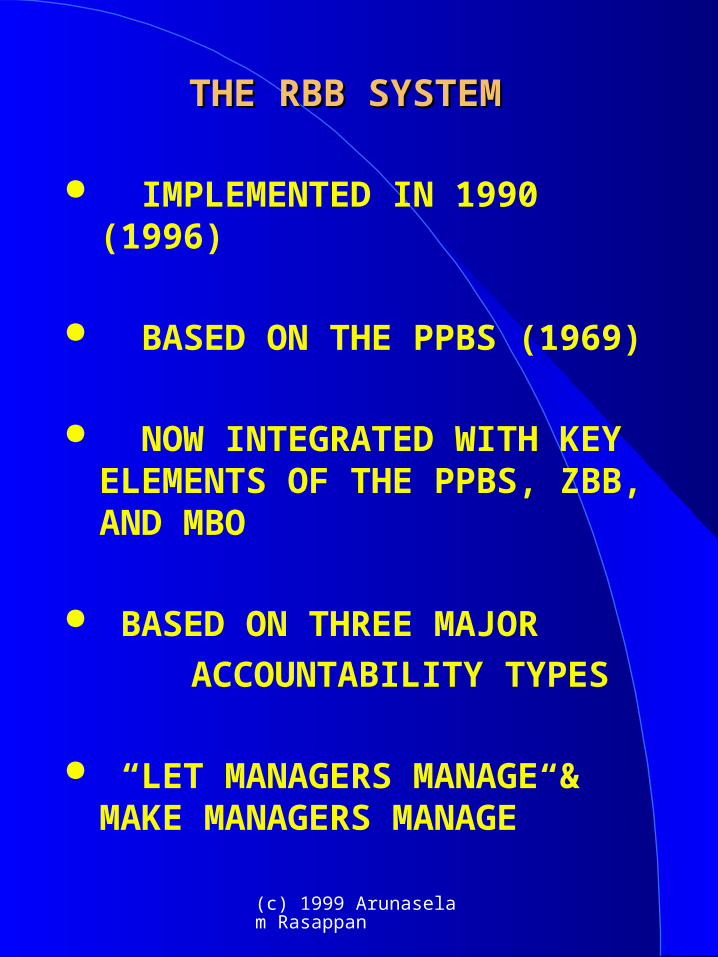

THE RBB SYSTEMTHE RBB SYSTEM

IMPLEMENTED IN 1990 (1996)

BASED ON THE PPBS (1969)

NOW INTEGRATED WITH KEY ELEMENTS OF THE PPBS, ZBB, AND MBO

BASED ON THREE MAJOR

ACCOUNTABILITY TYPES

“LET MANAGERS MANAGE & MAKE MANAGERS MANAGE”

(c) 1999 Arunaselam Rasappan

THE RBB SYSTEMTHE RBB SYSTEM

TRUST & EMPOWERMENT

ACCOUNTABILITY FOR

FLEXIBILITY

PERFORMANCE AGREEMENTS BETWEEN CEO & MINISTRY OF FINANCE

EXPENDITURE TARGETS BASED ON THREE YEAR BUDGET TRENDS & BUDGET FORMULA

(c) 1999 Arunaselam Rasappan

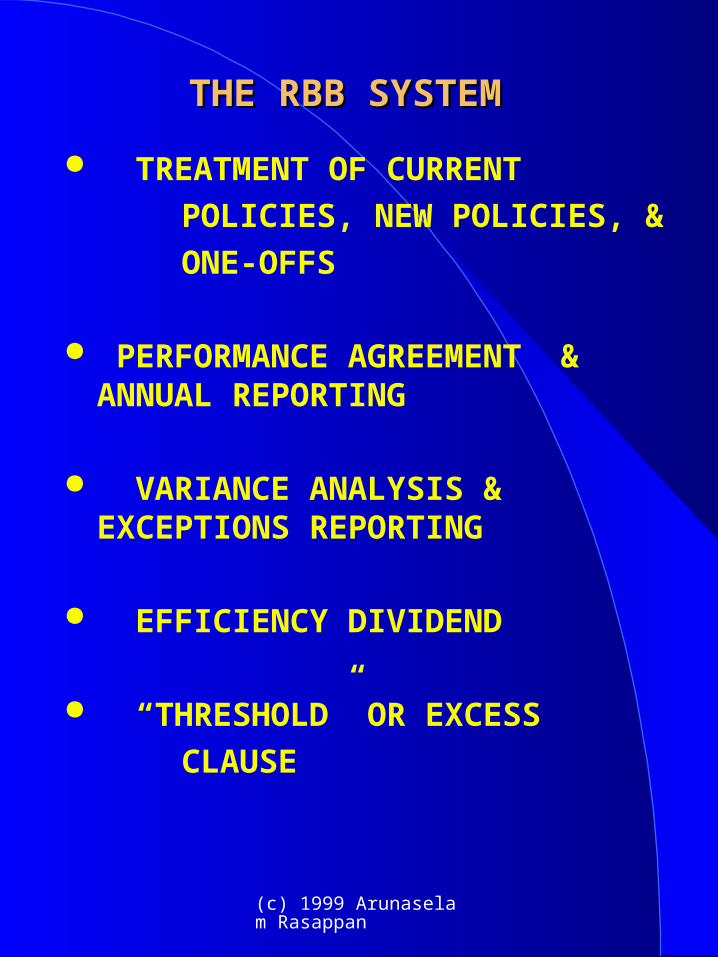

THE RBB SYSTEMTHE RBB SYSTEM

TREATMENT OF CURRENT

POLICIES, NEW POLICIES, &

ONE-OFFS

PERFORMANCE AGREEMENT & ANNUAL REPORTING

VARIANCE ANALYSIS & EXCEPTIONS REPORTING

EFFICIENCY DIVIDEND

“THRESHOLD” OR EXCESS

CLAUSE

(c) 1999 Arunaselam Rasappan

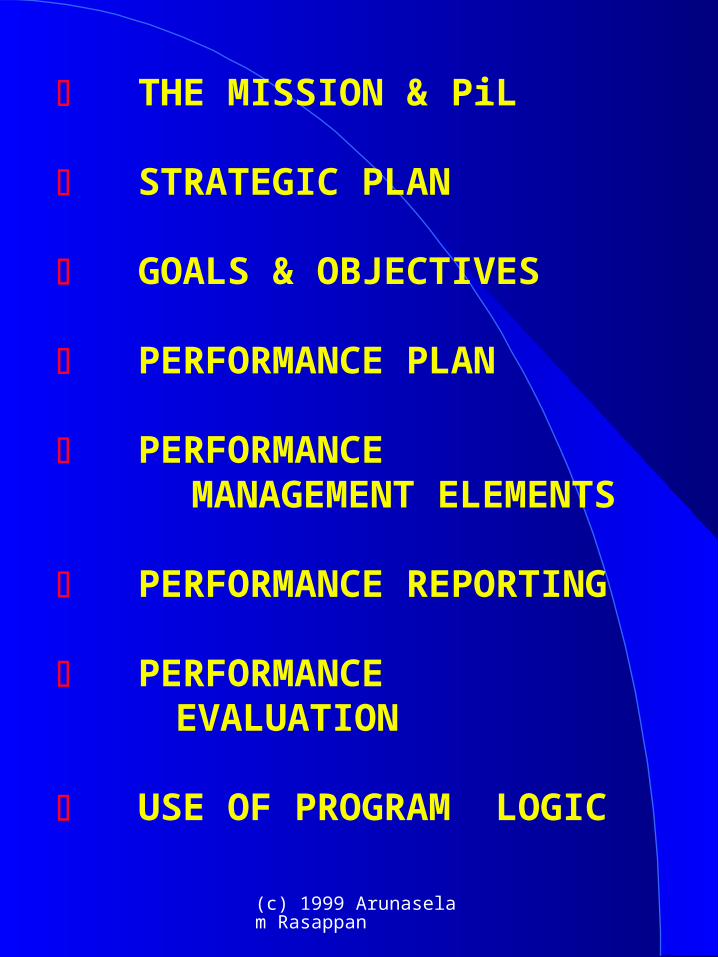

THE THE PERFORMANCE PERFORMANCE MANAGEMENT MANAGEMENT FRAMEWORKFRAMEWORK

(c) 1999 Arunaselam Rasappan

THE MISSION & PiL

STRATEGIC PLAN

GOALS & OBJECTIVES

PERFORMANCE PLAN

PERFORMANCE MANAGEMENT ELEMENTS

PERFORMANCE REPORTING

PERFORMANCE EVALUATION

USE OF PROGRAM LOGIC

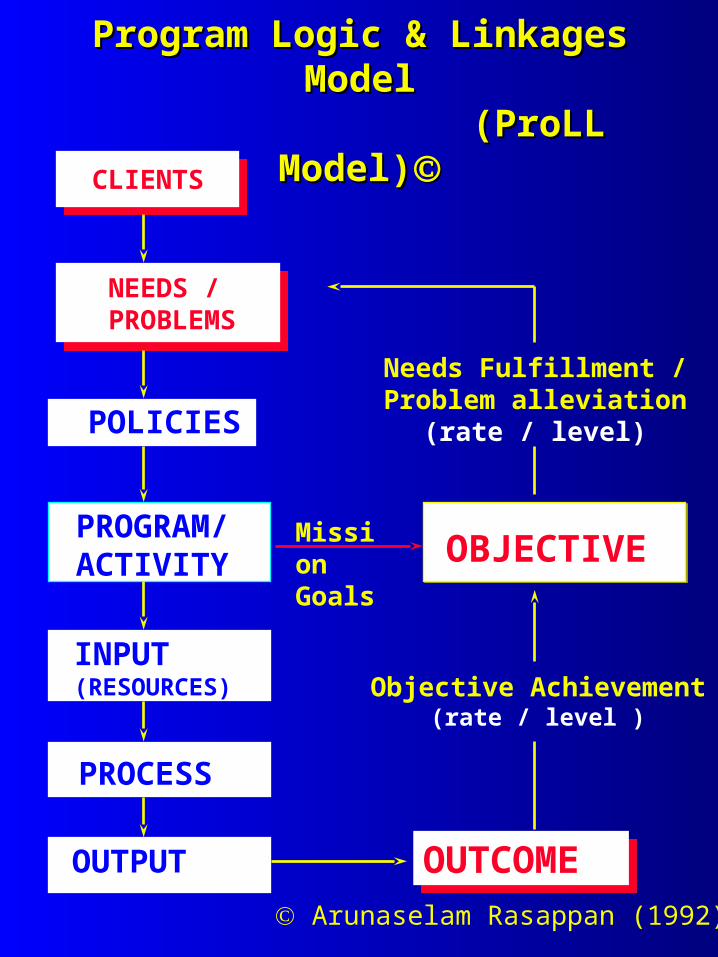

Program Logic & Linkages Program Logic & Linkages ModelModel

(ProLL Model) (ProLL Model)CLIENTS

NEEDS / PROBLEMS

POLICIES

PROGRAM/ACTIVITY

INPUT(RESOURCES)

PROCESS

OUTPUT OUTCOMEOUTCOME

Objective Achievement(rate / level )

OBJECTIVE

Needs Fulfillment /Problem alleviation

(rate / level)

MissionGoals

Arunaselam Rasappan (1992)

(c) 1999 Arunaselam Rasappan

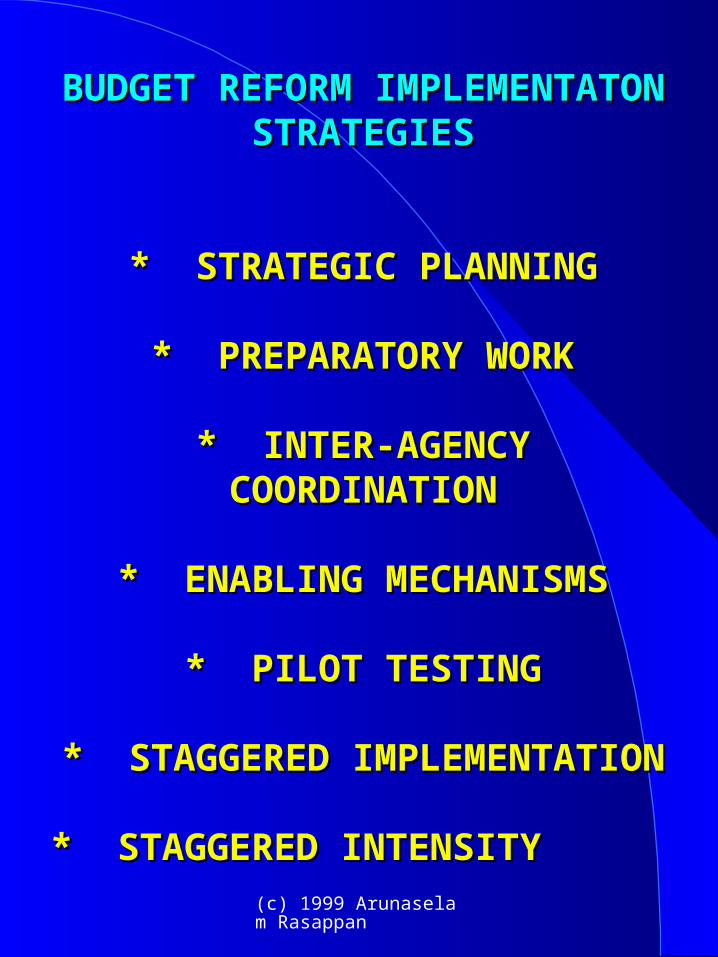

BUDGET REFORM BUDGET REFORM IMPLEMENTATON STRATEGIESIMPLEMENTATON STRATEGIES

* STRATEGIC PLANNING* STRATEGIC PLANNING

* PREPARATORY WORK* PREPARATORY WORK

* INTER-AGENCY* INTER-AGENCYCOORDINATIONCOORDINATION

* ENABLING MECHANISMS* ENABLING MECHANISMS

* PILOT TESTING* PILOT TESTING

* STAGGERED IMPLEMENTATION* STAGGERED IMPLEMENTATION

* STAGGERED INTENSITY * STAGGERED INTENSITY

(c) 1999 Arunaselam Rasappan

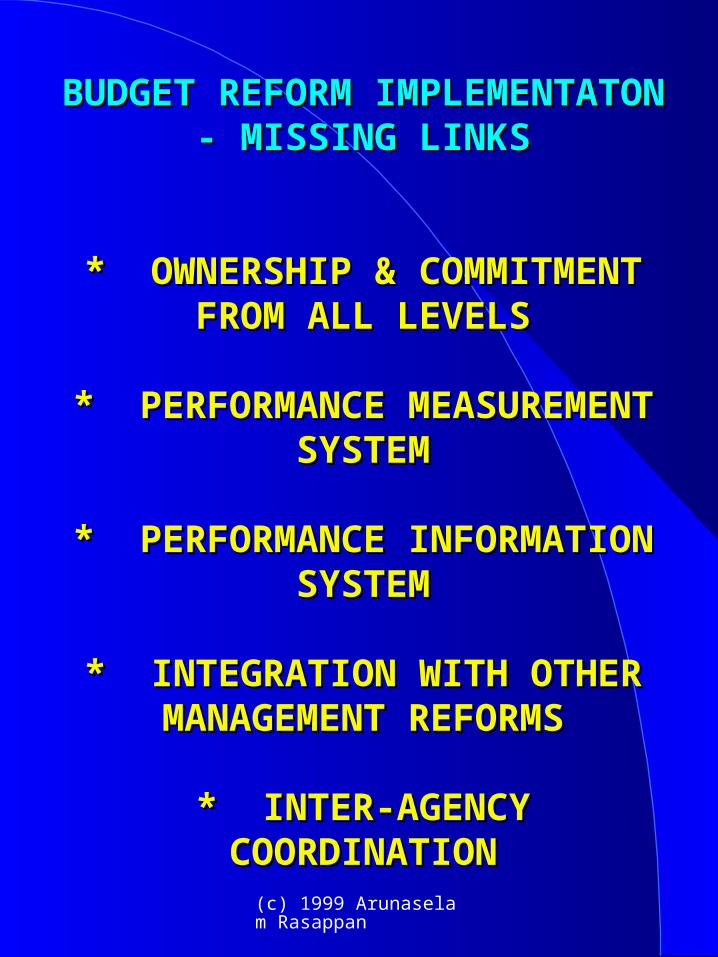

BUDGET REFORM BUDGET REFORM IMPLEMENTATON - MISSING IMPLEMENTATON - MISSING

LINKSLINKS

* OWNERSHIP & COMMITMENT * OWNERSHIP & COMMITMENT FROM ALL LEVELSFROM ALL LEVELS

* PERFORMANCE * PERFORMANCE MEASUREMENT SYSTEMMEASUREMENT SYSTEM

* PERFORMANCE INFORMATION* PERFORMANCE INFORMATIONSYSTEMSYSTEM

* INTEGRATION WITH OTHER * INTEGRATION WITH OTHER MANAGEMENT REFORMSMANAGEMENT REFORMS

* INTER-AGENCY* INTER-AGENCYCOORDINATIONCOORDINATION

(c) 1999 Arunaselam Rasappan

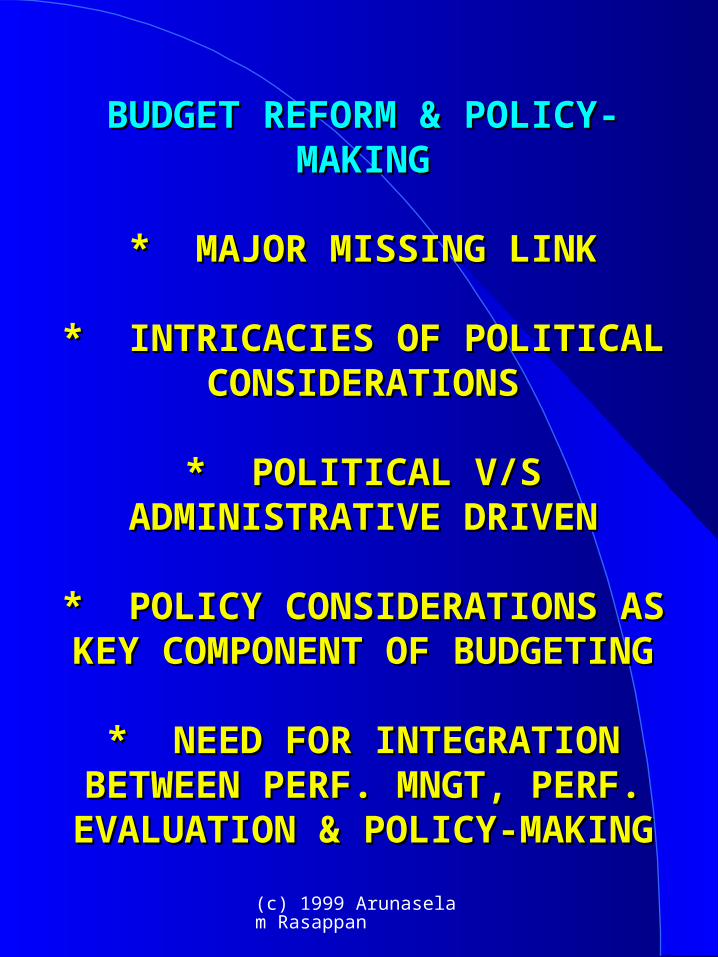

BUDGET REFORM & POLICY-BUDGET REFORM & POLICY-MAKINGMAKING

* MAJOR MISSING LINK* MAJOR MISSING LINK

* INTRICACIES OF POLITICAL * INTRICACIES OF POLITICAL CONSIDERATIONSCONSIDERATIONS

* POLITICAL V/S * POLITICAL V/S ADMINISTRATIVE DRIVENADMINISTRATIVE DRIVEN

* POLICY CONSIDERATIONS AS * POLICY CONSIDERATIONS AS KEY COMPONENT OF BUDGETINGKEY COMPONENT OF BUDGETING

* NEED FOR INTEGRATION * NEED FOR INTEGRATION BETWEEN PERF. MNGT, PERF. BETWEEN PERF. MNGT, PERF.

EVALUATION & POLICY-MAKINGEVALUATION & POLICY-MAKING

(c) 1999 Arunaselam Rasappan

BUDGETING, BUDGETING, FISCAL DISCIPLINE, FISCAL DISCIPLINE,

ALLOCATIVE EFFICIENCYALLOCATIVE EFFICIENCY&&

OPERATIONAL EFFICIENCYOPERATIONAL EFFICIENCY

(c) 1999 Arunaselam Rasappan

BUDGETING, FISCAL DISCIPLINE, BUDGETING, FISCAL DISCIPLINE, ALLOCATIVE EFFICIENCY & ALLOCATIVE EFFICIENCY & OPERATIONAL EFFICIENCYOPERATIONAL EFFICIENCY

* IMPROVED FISCAL DISCIPLINE* IMPROVED FISCAL DISCIPLINE

* Budget Discipline* Budget Discipline* Resource Predictability* Resource Predictability

* Improved Planning* Improved Planning* Reduced Supplementaries* Reduced Supplementaries

* IMPROVED OPERATIONAL * IMPROVED OPERATIONAL DISCIPLINEDISCIPLINE

* Improved financial mng’t* Improved financial mng’t* Less budget overruns* Less budget overruns* Focused Expenditures* Focused Expenditures* Better value-for-money* Better value-for-money

* Reduced Wastage* Reduced Wastage

(c) 1999 Arunaselam Rasappan

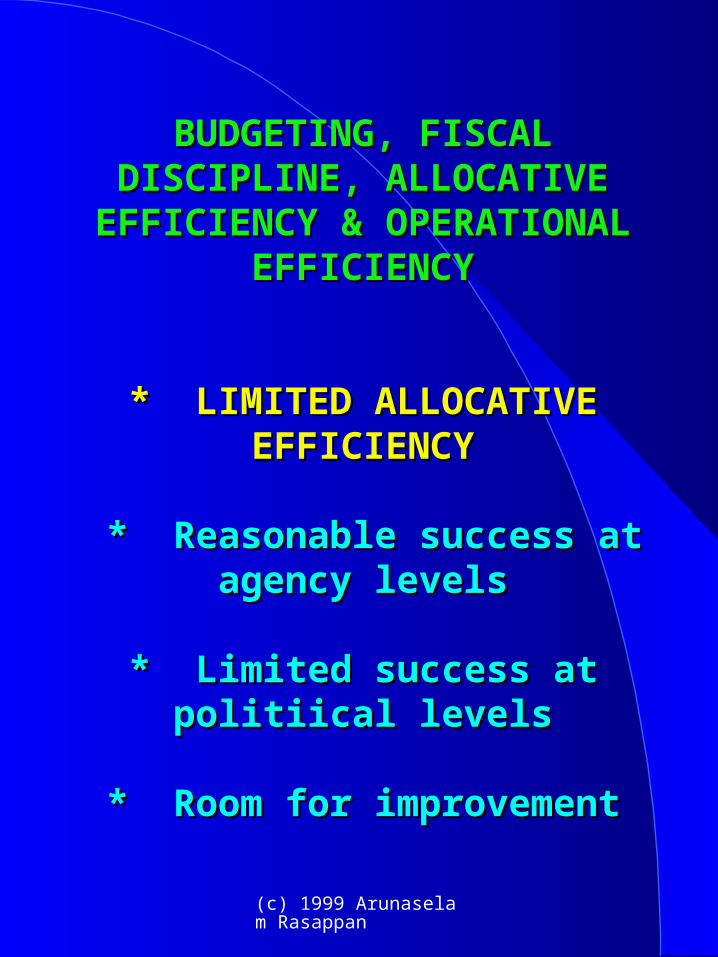

BUDGETING, FISCAL DISCIPLINE, BUDGETING, FISCAL DISCIPLINE, ALLOCATIVE EFFICIENCY & ALLOCATIVE EFFICIENCY & OPERATIONAL EFFICIENCYOPERATIONAL EFFICIENCY

* LIMITED ALLOCATIVE * LIMITED ALLOCATIVE EFFICIENCYEFFICIENCY

* Reasonable success at agency * Reasonable success at agency levelslevels

* Limited success at politiical * Limited success at politiical levelslevels

* Room for improvement* Room for improvement

(c) 1999 Arunaselam Rasappan

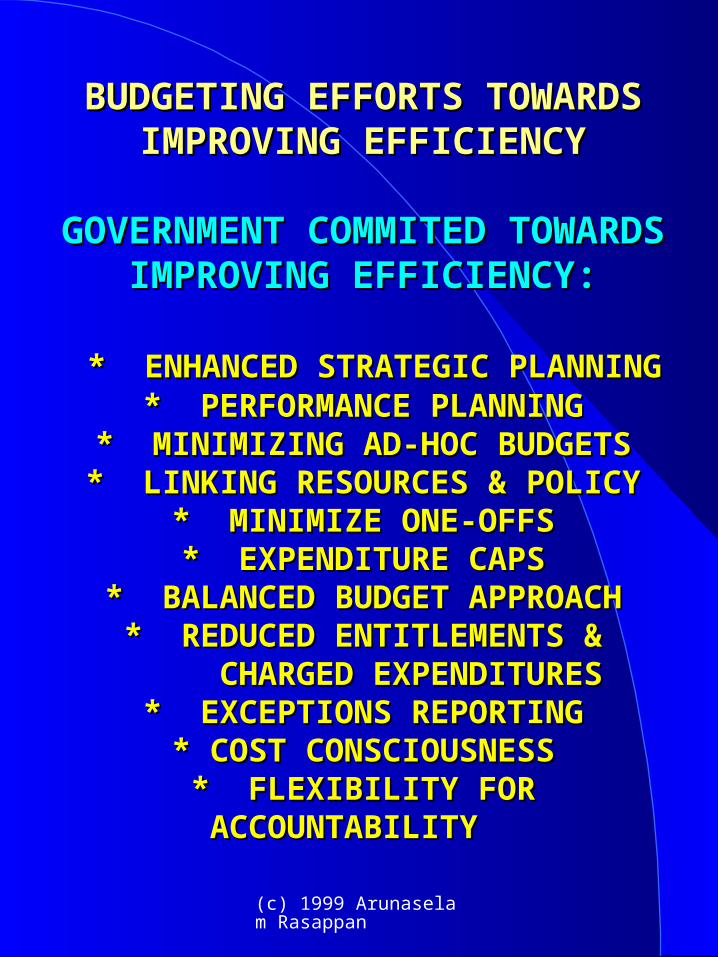

BUDGETING EFFORTS TOWARDSBUDGETING EFFORTS TOWARDSIMPROVING EFFICIENCYIMPROVING EFFICIENCY

GOVERNMENT COMMITED GOVERNMENT COMMITED TOWARDS IMPROVING TOWARDS IMPROVING

EFFICIENCY:EFFICIENCY:

* ENHANCED STRATEGIC PLANNING* ENHANCED STRATEGIC PLANNING* PERFORMANCE PLANNING* PERFORMANCE PLANNING

* MINIMIZING AD-HOC BUDGETS* MINIMIZING AD-HOC BUDGETS* LINKING RESOURCES & POLICY* LINKING RESOURCES & POLICY

* MINIMIZE ONE-OFFS* MINIMIZE ONE-OFFS* EXPENDITURE CAPS* EXPENDITURE CAPS

* BALANCED BUDGET APPROACH* BALANCED BUDGET APPROACH* REDUCED ENTITLEMENTS &* REDUCED ENTITLEMENTS & CHARGED EXPENDITURES CHARGED EXPENDITURES* EXCEPTIONS REPORTING* EXCEPTIONS REPORTING

* COST CONSCIOUSNESS* COST CONSCIOUSNESS* FLEXIBILITY FOR ACCOUNTABILITY* FLEXIBILITY FOR ACCOUNTABILITY

(c) 1999 Arunaselam Rasappan

ACCOUNTING ACCOUNTING REFORMSREFORMS

(c) 1999 Arunaselam Rasappan

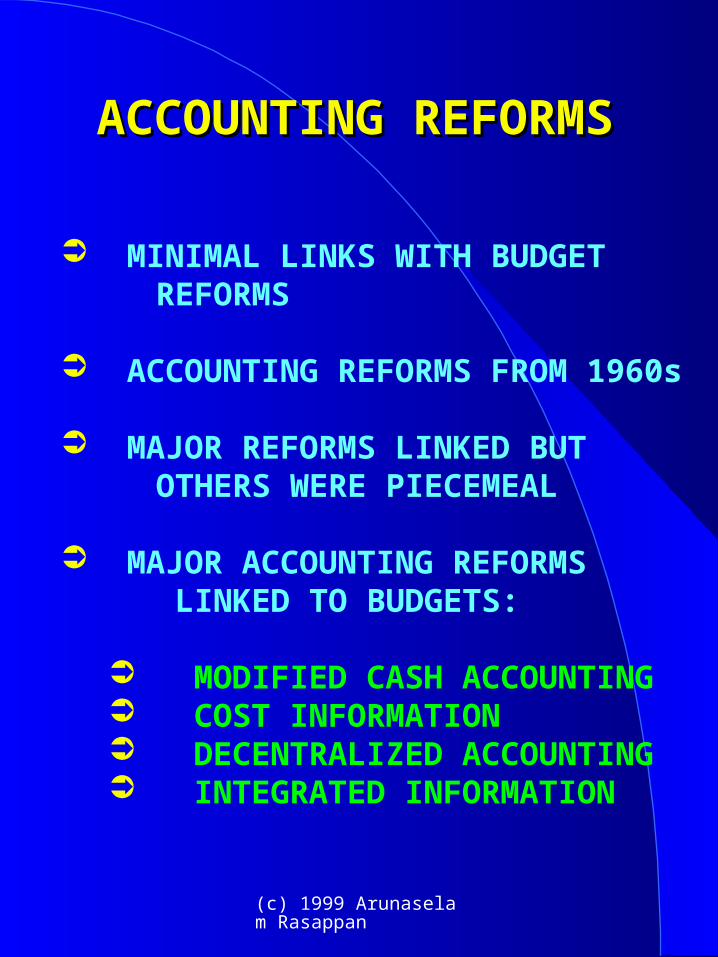

ACCOUNTING ACCOUNTING REFORMSREFORMS

MINIMAL LINKS WITH BUDGET REFORMS

ACCOUNTING REFORMS FROM 1960s

MAJOR REFORMS LINKED BUT OTHERS WERE PIECEMEAL

MAJOR ACCOUNTING REFORMS LINKED TO BUDGETS:

MODIFIED CASH ACCOUNTING COST INFORMATION DECENTRALIZED ACCOUNTING INTEGRATED INFORMATION

(c) 1999 Arunaselam Rasappan

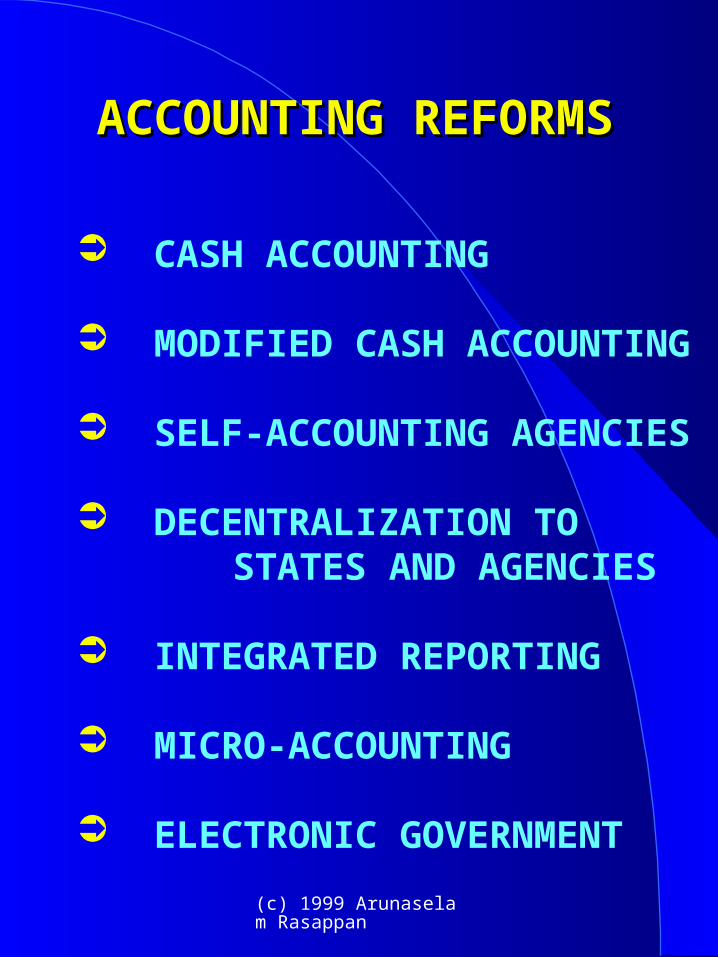

ACCOUNTING ACCOUNTING REFORMSREFORMS

CASH ACCOUNTING

MODIFIED CASH ACCOUNTING

SELF-ACCOUNTING AGENCIES

DECENTRALIZATION TO STATES AND AGENCIES

INTEGRATED REPORTING

MICRO-ACCOUNTING

ELECTRONIC GOVERNMENT

(c) 1999 Arunaselam Rasappan

BUDGETING, FISCAL RISKS BUDGETING, FISCAL RISKS & CONTINGENT LIABILITIES& CONTINGENT LIABILITIES

SPECIAL CIRCUMSTANCES OF DEVELOPING COUNTRIES

TRANSPARENCY ISSUES IN BUDGETING

COMPLIANCE WITH ACCOUNTING PRINCIPLES

LINKAGE WITH BUDGETING PRACTICES

(c) 1999 Arunaselam Rasappan

TIME FRAMEWORK FOR TIME FRAMEWORK FOR BUDGETINGBUDGETING

(c) 1999 Arunaselam Rasappan

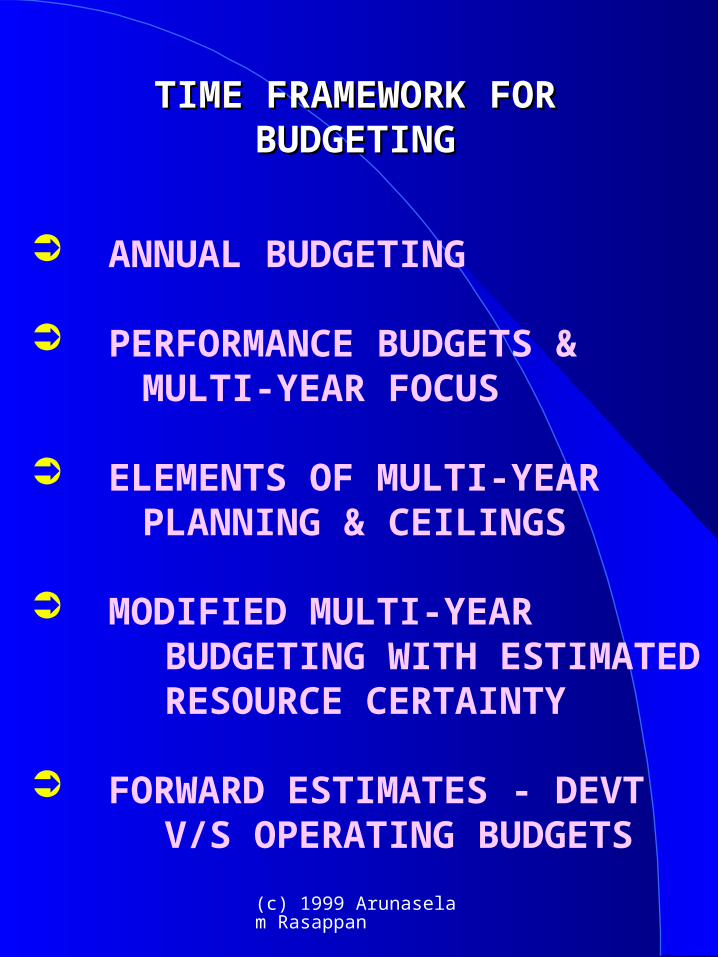

TIME FRAMEWORK FOR TIME FRAMEWORK FOR BUDGETINGBUDGETING

ANNUAL BUDGETING

PERFORMANCE BUDGETS & MULTI-YEAR FOCUS

ELEMENTS OF MULTI-YEAR PLANNING & CEILINGS

MODIFIED MULTI-YEAR BUDGETING WITH ESTIMATED RESOURCE CERTAINTY

FORWARD ESTIMATES - DEVT V/S OPERATING BUDGETS

(c) 1999 Arunaselam Rasappan

IMPACT OF BUDGET REFORMS -IMPACT OF BUDGET REFORMS -MAJOR REFORM FEATURES & MAJOR REFORM FEATURES &

IMPACTIMPACT

ACCOUNTABILITY FOR FLEXIBILITY

ANNUAL BUDGET CEILINGS

PROGRAM AGREEMENTS & PERFORMANCE FRAMEWORKS

FUNDS TRANSFER FLEXIBILITY

EFFICIENCY DIVIDENDS

PERFORMANCE MEASUREMENT

PROGRAM EVALUATION & POLICY-MAKING PROCESSES

(c) 1999 Arunaselam Rasappan

““RESULTS ORIENTED RESULTS ORIENTED BUDGETING REFORMS:BUDGETING REFORMS:

MALAYSIA & SINGAPORE”MALAYSIA & SINGAPORE”

WORLD BANKWORLD BANKWashington, DCWashington, DC15 JULY, 199915 JULY, 1999

ARUNASELAM RASAPPAN, PhD.

EXECUTIVE DIRECTOR

ARTD (Malaysia)

Management, Evaluation, & Research AssociatesKuala Lumpur

Related Documents