BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 http://www.deden08m.com

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BREAK EVEN POINT

Prof.Dr.DedenMulyana,SE.,M.Si

1http://www.deden08m.com

introduction

Tujuan perusahaan: profitoptimalAnalisis terhadap saling hubungan antaraunsur-unsur yangmenbentuk laba yaituAnalisis breakEvenPointunsur pembentuk laba:?????????Masalah BEPmuncul karena perusahaanmenggunakan biaya tetap dan biaya variabel

2http://www.deden08m.com

Definisi• Suatu analisis yang menggambarkan bagaimana

perubahan biaya variabel, biaya tetap, harga jual, volumepenjualan dan bauran penjualan akan mempengaruhilaba perusahaan.

• Analisis ini merupakan instrumen yang lazim dipakaiuntuk menyediakan informasi yang bermanfaat bagimanajemen untuk pengambilan keputusan, misal: dalammenetapkan harga jual produk.

3http://www.deden08m.com

Asumsi• Semua biaya diklasifikasikan sebagai biaya variabeldan tetap

• Harga jual per unit tidak berubah selama periodeanalisis

• Perusahaan hanya memproduksi satu macambarang, bila menghasilkan lebih dari satu macambarang, perimbangan harus tetap.

4http://www.deden08m.com

KonsepMarginKontribusi

Margin Kontribusi à Selisih antara hargajual perunit dan biaya variabel perunit àbesaran untuk menutup biaya tetap danmemberikan keuntungan perunit.

5http://www.deden08m.com

ContohContributionMarginJumlah Perunit

Penjualan (800 DVD)Biaya Variabel

Rp. 200.000.000Rp. 120.000.000

Rp. 250.000Rp. 150.000

Margin KontribusiBiaya Tetap

Rp. 80.000.000Rp. 70.000.000

Rp. 100.000

Laba / Rugi Rp. 10.000.000

• Margin kontribusi perunit Rp. 100.000 menunjukkanbahwa untuk setiap unit produk yang dibuat akanmenyumbang margin kontribusi sebesar Rp. 100.000

• Bagaimana jika DVD yang diproduksi hanya 1 unit ? 2unit ?

6http://www.deden08m.com

• Format perhitungan laba sebelumnya, jugaberfaedah sebagai alat perencanaan. Formatini memungkinkan perusahaanmemproyeksikan keuntungan pada setiaptingkat aktivitas dalam kisaran relevan,misalnya: perusahaan memproyeksikantingkat penjualan DVD sebanyak 1000 unit?

7http://www.deden08m.com

Jumlah Perunit

Penjualan (1000 DVD)Biaya variabel

Rp. 250.000.000Rp. 150.000.000

Rp. 250.000Rp. 150.000

Margin kontribusiBiaya tetap

Rp. 100.000.000Rp. 70.000.000

Rp. 100.000

Laba / Rugi Rp. 30.000.000

8http://www.deden08m.com

RasioMarginKontribusi

9http://www.deden08m.com

PerhitunganBEP

10http://www.deden08m.com

TujuanMencariTitikImpas:

• Mencari tingkat aktivitas dimana pendapatan =biaya

• Menunjukkan suatu sasaran volume penjualanminimal yang harus diraih oleh perusahaan

• Mengawasi kebijakan penentuan harga• Memungkinkan perusahaan mengetahui apakahmereka beroperasi dekat/jauh dari titik impas?

11http://www.deden08m.com

Perhitungan TitikImpas• TitikImpasdapatdinyatakansecaramatematisdengan

persamaan:Penjualan=Biaya

• Daricontohdi atasdapatdicariBEP(dalamunit)250.000Q=150.000Q+70.000.000+0100.000Q=70.000.000

Q=700unitDVD• Dinyatakandalampenjualan:

700unitxRp.250.000Rp.175.000.000

12http://www.deden08m.com

Perhitungan TitikImpas(lanjutan..)

• BEP=BiayaTetap:MarginContribusi/unit=Rp.70.000.000:Rp.100.000=700unit DVD

• BEP=BiayaTetap:Rasiomargincontribusi=Rp.70.000.000:40%=Rp.175.000.000

13http://www.deden08m.com

GrafikBEPSales

TITIK IMPAS

Garis Pendapatan Total

Garis Biaya Total

Garis Biaya Tetap

DAERAH LABA

DAERAH RUGI

Kuantitas

14http://www.deden08m.com

MarginofSafety(MOS)

• Kelebihanpenjualanyangdianggarkan diatasvolumepenjualan impasà seberapabanyakpenjualanbolehturunsebelumperusahaanmenderitakerugian

• Menunjukkan tingkatresikomendapatkankerugianjikaterjadikenaikantitikimpasakibatsuatukondisi

15http://www.deden08m.com

RumusMOS

MOS=Penjualan(dianggarkan – BEP)PersentaseMOS=MOS:Penjualan

Jikaperusahaanmenganggarkan penjualan800unitDVD

MakaMOS=200.000.000– 175.000.000=Rp.25.000.000

16http://www.deden08m.com

PT. OKKY PT. MAHARDIKHAJumlah % Jumlah %

PenjualanBiaya variabel

Rp. 600.000Rp. 450.000

10075

Rp. 600.000Rp. 300.000

10050

Margin KontribusiBiaya Tetap

Rp. 150.000Rp. 120.000

25 Rp. 300.000Rp. 270.000

50

Laba Bersih Rp. 30.000 Rp. 30.000

Titik ImpasRp. 120.000 : 25%Rp. 270.000 : 50%

Margin Pengaman / MOS(Penjualan – BEP)Rp. 600.000 – Rp. 480.000Rp. 600.000 – Rp. 540.000

Persentase MOSRp. 120.000 : Rp. 600.000Rp. 60.000 : Rp. 600.000

Rp. 480.000

Rp. 120.000

20%

Rp. 540.000

Rp. 60.000

10%17http://www.deden08m.com

TuasanOperasi (OperatingLeverage)

• Tingkatpengeluaranbiayatetapdidalamsebuahperusahaan

• Bagiakuntanmanajemen, tuasanoperasimengacukepadakemampuanperusahaanuntukmenghasilkan kenaikan labamanakalavolumepenjualanberubah

18http://www.deden08m.com

KasusTuasanOperasi

PT. OKKY PT. MAHARDIKHA

Jumlah % Jumlah %

PenjualanBiaya variabel

Rp. 400.000Rp. 240.000

10060

Rp. 400.000Rp. 120.000

10030

Margin KontribusiBiaya Tetap

Rp. 160.000Rp. 120.000

40 Rp. 280.000Rp. 240.000

70

Laba Bersih Rp. 40.000 Rp. 40.000

19http://www.deden08m.com

PT.OKKYmemilikikomposisibiayatetaplebihbesardibandingPT.Mahardhikawalaupunjumlahbiayatotalnya samaRp.360.000

Halinimenggambarkan bagaimana dampakkomposisibiayatetapdanbiayavariabelyangberbedasepertiini?

20http://www.deden08m.com

Bagaimana Jikapenjualannaik10%?Apayangakanterjadi???

PT. OKKY PT. MAHARDIKHA

Jumlah % Jumlah %

PenjualanBiaya variabel

Rp. 440.000Rp. 264.000

10060

Rp. 440.000Rp. 132.000

10030

Margin KontribusiBiaya Tetap

Rp. 176.000Rp. 120.000

40 Rp. 308.000Rp. 240.000

70

Laba Bersih Rp. 56.000 Rp. 68.000

Kenaikan laba PT OKKYRp. 16.000 : Rp. 40.000 = 40%

Kenaikan laba PT Mahardikha Rp. 28.000 : Rp. 40.000 = 70%

21http://www.deden08m.com

Kesimpulan:

{PerusahaandenganTuasanoperasiTinggi(komposisibiayatetaplebihbesardarikomposisibiayavariabel)akanSANGATPEKAterhadapperubahanLABAakibatadanyaberubahanVOLUMEPENJUALAN

{PT.MahardikhapunyaTuasanOperasiyanglebihbesarà perubahanlabalebihbesarakibatperubahanvolumepenjualan10%

22http://www.deden08m.com

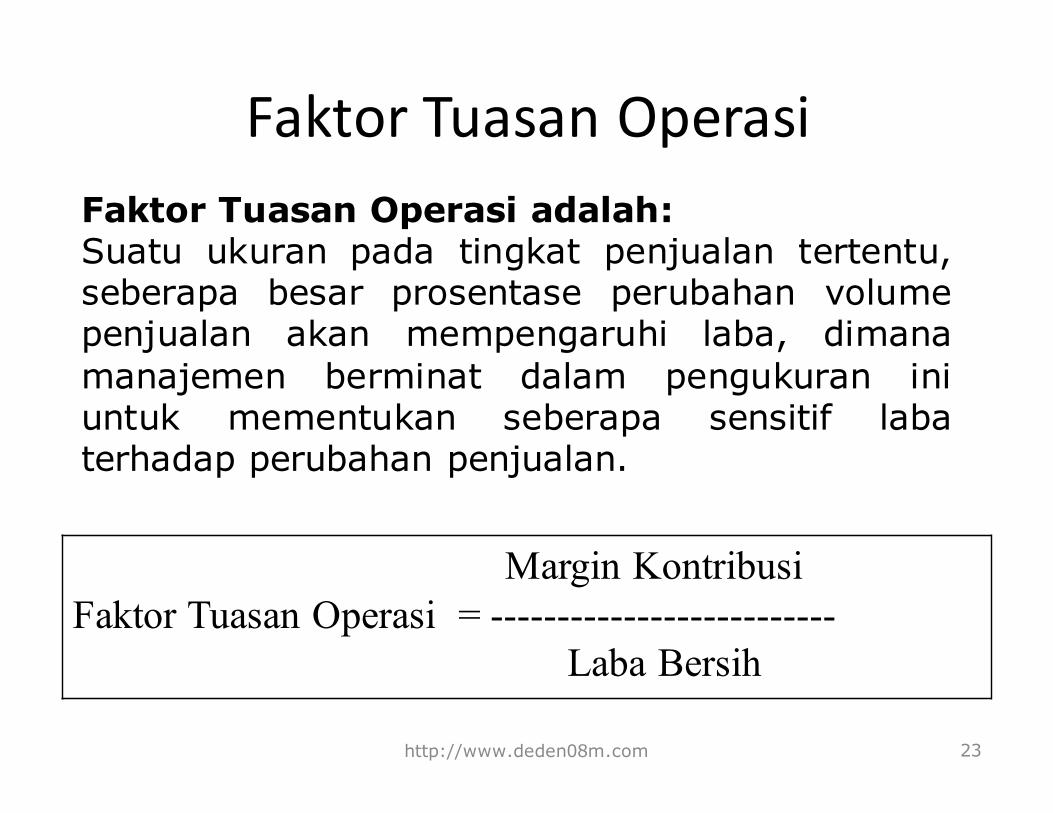

Faktor Tuasan Operasi

Margin KontribusiFaktor Tuasan Operasi = --------------------------

Laba Bersih

Faktor Tuasan Operasi adalah:Suatu ukuran pada tingkat penjualan tertentu,seberapa besar prosentase perubahan volumepenjualan akan mempengaruhi laba, dimanamanajemen berminat dalam pengukuran iniuntuk mementukan seberapa sensitif labaterhadap perubahan penjualan.

23http://www.deden08m.com

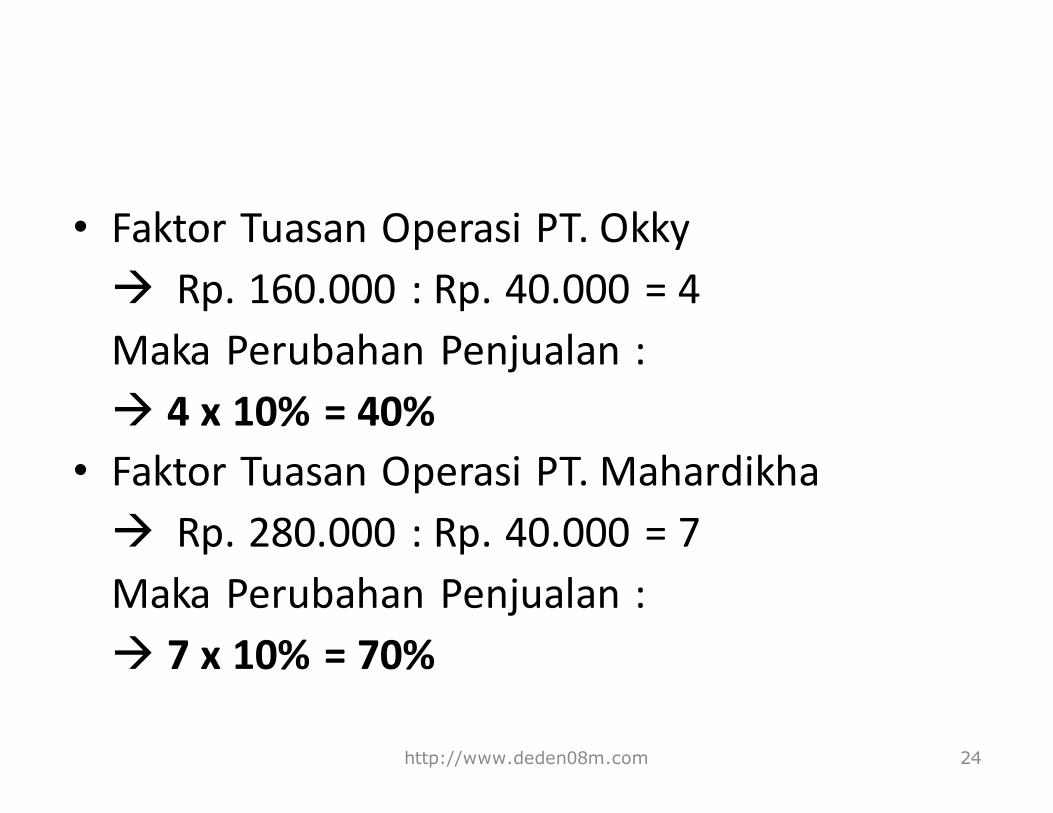

• FaktorTuasanOperasiPT.Okkyà Rp.160.000 :Rp.40.000=4MakaPerubahanPenjualan:à 4x10%=40%

• FaktorTuasanOperasiPT.Mahardikhaà Rp.280.000 :Rp.40.000=7MakaPerubahanPenjualan:à 7x10%=70%

24http://www.deden08m.com

DampakPajakPenghasilan

• Padasaatmenghitungtitikimpas,pajakpenghasilantidakmemainkanperanankarenaperusahaantidakmembayarpajakbilatidakmendapatkanlaba

• Banyakperusahaanmemilihmenetapkanlabasasaranmerekasebagailababersihsetelehpajakà dalamhalinipajakpenghasilandianggapsebagaibiaya

25http://www.deden08m.com

Misal :Persentase Pajak=15%

Lababersih=Labasebelum pajak– 15%x(labasebelum pajak)Lababersih=85%xlabasebelum pajak

Labasebelum Pajak=LabaBersih :85%atauLabasebelum Pajak=LabaBersih :(1- %pajak)atau..Pendapatan – Biaya=LabaBersihsetelah pajak:(1- %pajak)

26http://www.deden08m.com

ManfaatanalisisBEP1. Perencanaan Penjualan atau produksi

Penjualan minimaldalam unitPMunit=(FC+laba)/(P-Vc)penjualan minimaldalam rupiah:PM(Rp)=(FC+Laba)/(1-(VC/P))

2.Perencanaan harga jual normal3.Perencanaan metode produksi4.Titik tutup Pabrik

SDP=Biaya Tetap Tunai /rasio kontribusi margin

27http://www.deden08m.com

Related Documents