BOLETIN incp Mayo de 2011 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BOLETIN incp Mayo de 2011

1

BOLETIN incp Mayo de 2011

2

BOLETIN incp Mayo de 2011

3

BOLETIN incp Mayo de 2011

4

ESPERA EN JUNIO DE 2011

- Conferencias sobre:

Precios de transferencia

Tratamiento legal y tributario de la propiedad horizontal

Riesgos de Información

Inversión Extranjera

- Más beneficios para nuestros asociados

- Temporada de inscripciones para la Gran Gira Nacional, con Alberto Valencia

Casallas, para el Taller que te preparará al 100% en el proceso de presentación

y declaración de Renta Personas Naturales

- CReCER 2011, en Buenos Aires, con asistencia y participación activa del

Instituto Nacional de Contadores Públicos de Colombia

- Periodo de inscripciones para nuestros Diplomados en IFRS, ahora en Bogotá y

Medellín.

BOLETIN incp Mayo de 2011

5

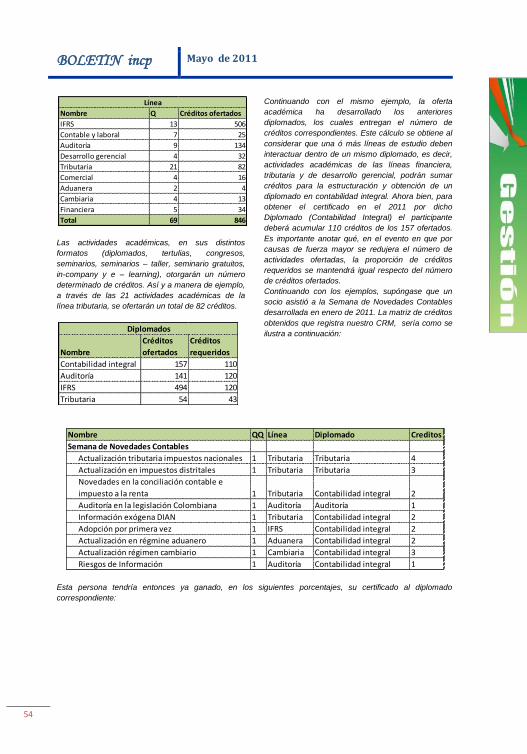

Ya somos más de 2.800 socios incp

Tabla de contenido

Flujos de tesorería y GMF (I) ................................................................................................... 8

IVA descontable en la adquisición de bienes corporales, servicios e importaciones ............. 9

Se contribuirá a que contralorías hagan efectiva recuperación de 3.4 billones de pesos en

procesos de responsabilidad fiscal ........................................................................................ 10

Flujos de tesorería y GMF (II) .................................................................................................. 9

El Quindío tendrá una zona franca turística .......................................................................... 11

Informe de Gestión 2010 Tribunal Disciplinario – Unidad Administrativa Especial Junta

Central de Contadores ........................................................................................................... 11

Ver Informe adjunto / 2011-01-27 / Junta Central de Contadores>>> .................................. 12

Normatividad y doctrina: contable y comercial ...................................................................... 12

Empresas Familiares ............................................................................................................. 13

Mercado Laboral – Marzo de 2011 ........................................................................................ 16

¿Cómo retener a los empleados eficientes de la empresa? ................................................. 16

Multas hasta por 5.000 salarios mínimos por enviar a trabajadores en misión .................... 17

OIT apoya al Gobierno en la creación del Ministerio del Trabajo ......................................... 18

Casi 90% de los trabajadores rurales reciben el salario mínimo o menos ........................... 18

Normatividad y doctrina: laboral ............................................................................................ 19

Contribuyentes morosos de impuestos en Medellín tendrán 50% de descuento en el valor

de los intereses si pagan antes del 25 de octubre ................................................................ 21

Importancia de una Revisoría Fiscal enfocada en Riesgos .................................................. 21

Impuesto de timbre en contratos de cuantía indeterminada: consejo de estado anula

concepto DIAN ....................................................................................................................... 22

Una mala practica .................................................................................................................. 23

Impuesto al patrimonio: el alboroto periodístico .................................................................... 24

Colombia e India, con acuerdo para evitar doble tributación ................................................ 25

Damnificados por las lluvias tendrán que pagar el impuesto predial y al patrimonio: Ministro

de Hacienda ........................................................................................................................... 25

Cuidado con alguna amiga inactiva ....................................................................................... 26

BOLETIN incp Mayo de 2011

6

Se viene la Declaración de Renta para personas naturales ................................................. 27

Normatividad y doctrina: tributaria, aduanera y cambiaria .................................................... 30

NIIF en EEUU ........................................................................................................................ 32

El Marco de Trabajo sobre Sostenibilidad Actualizado de la IFAC respalda a los Contadores

Profesionales a la hora de incorporar la sostenibilidad ......................................................... 32

Panel urges companies to prepare for convergence ............................................................. 33

Corporate Governance in the Wake of the Financial Crisis: Selected International Views .. 34

Nuevas NIIF: NIIF 10, NIIF 11, NIIF 12 y NIIF 13 .................................................................. 34

¿Cómo va el plan de adopción de las IFRS en Colombia por parte del Consejo Técnico de

Contaduría Pública?............................................................................................................... 35

Oportunidades de negocio en la base de la pirámide. Un ensayo sobre la última obra de

C.K. Prahalad ......................................................................................................................... 38

Perspectivas económicas Las Américas: atentos al sobrecalentamiento ............................ 40

8 preguntas para usar el BI en forma estratégica ................................................................. 41

Las finanzas corporativas. Clasificación de las finanzas corporativas .................................. 43

Banco de la República aumenta en 25 puntos básicos la tasa de interés de intervención .. 45

Endeudamiento, inversión extranjera directa y capitales especulativos: Fuentes de la

apreciación cambiaria ............................................................................................................ 46

Enseñanzas de la crisis para la política económica y la regulación financiera ..................... 47

Colombia debe triplicar esfuerzos en investigación y desarrollo .......................................... 48

Los polos de crecimiento de los mercados emergentes redefinen la estructura económica

internacional, según un informe del Banco Mundial .............................................................. 48

La normalización como instrumento para la competitividad: ventajas de la adopción de las

NIIF ......................................................................................................................................... 51

EL incp en cifras ..................................................................................................................... 53

BOLETIN incp Mayo de 2011

7

BOLETIN incp Mayo de 2011

8

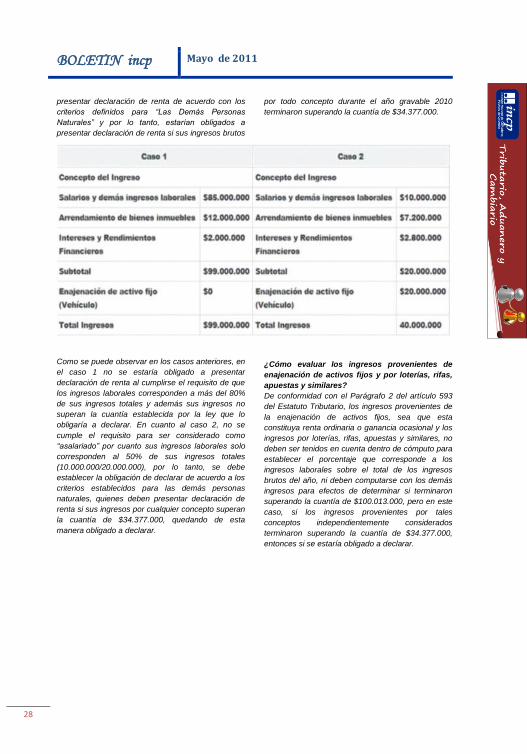

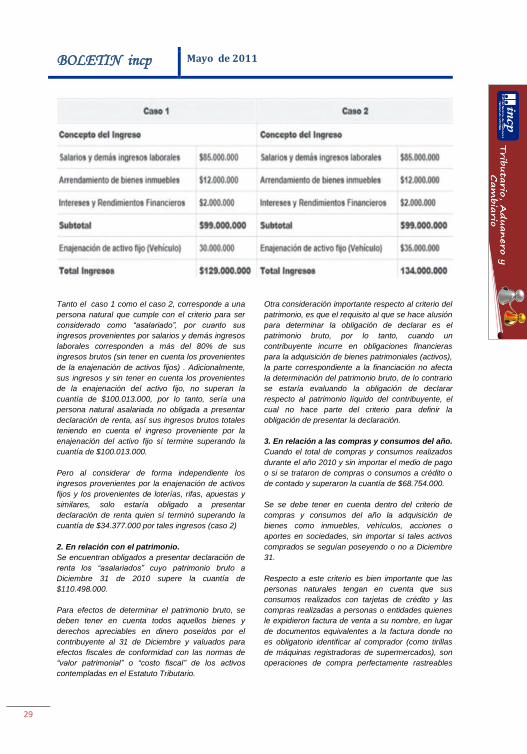

Flujos de tesorería y GMF (I)

a Ley 1430 de Diciembre 29 de 2010 introdujo

controles sobre las operaciones que venían

realizando a través del sistema financiero algunas

empresas para reducir el impacto del Gravamen a

los Movimientos Financieros GMF, también

denominado 4 por mil.

Una vez aclarado por parte de la DIAN en oficio

025808 de abril de 2011 que el 25% de los

impuestos pagados por éste concepto, sí será

deducible durante los años 2011 y 2012, y que

tendremos tarifa plena del 4 por mil durante éstos

años, entramos en una etapa de revisión de algunas

prácticas de los flujos de tesorería primero y luego si

analizar las alternativas legales de utilizar las

exenciones que aún están vigentes.

Flujos de tesorería

Algunas políticas de control interno en compañías,

derivadas del seguimiento y trazabilidad de las

operaciones que impliquen movimientos de efectivo,

entre la compañía con clientes, proveedores,

financiamiento, y entre empresas de un grupo

económico, pueden derivar en transacciones que

sean gravadas en más de una vez con el GMF.

Entonces se habla que el 4 por mil se puede

convertir en 8 por mil, 12 por mil, 16 por mil,

simplemente por no evaluar cómo se pudieran evitar

rotaciones innecesarias de los movimientos

bancarios.

Los pagos en efectivo los auditores externos no lo

recomiendan, por control interno y posibles fraudes

internos y externos en las empresas. De menor

costo y menores traumas en algunas ocasiones es

mejor pagar el GMF una vez, que intentar recibir

dinero de clientes, préstamos bancarios y luego

pagar en efectivo a proveedores y al mismo sistema

financiero. El gobierno para la eliminación del GMF

propuso simultáneamente la denominada

bancarización de la economía a partir del 2014, que

consiste en restringir costos, deducciones, pasivos,

impuestos descontables, en unos porcentajes

cuando no se transen a través del sistema

financiero.

Reducido al máximo las transacciones en efectivo

dentro de una organización, lo que sigue es el

análisis transaccional del efectivo, dentro y fuera de

la empresa. Algunos ejemplos son los siguientes: 1-

Cliente á Empresa1 á proveedor. 2- Cliente á

Fiducia recaudadora á Empresa1 á Proveedor. 3-

Cliente á Distribuidor á Empresa1 á Proveedor. 4-

Cliente á Proveedor. 5- Distribuidor á Fiducia á

Empresa1 á Empresa2 á Proveedores del grupo

económico. 5- Banco o prestamista á Empresa1 á

Proveedor. 6- Cliente1 á Cliente2 á Empresa 1 á

Empresa2 á Proveedor1 á Proveedor2.

La lista es interminable, cada organización deberá

revisar cuál es su flujo transaccional y verificar

cuales de dichas transacciones pasan directamente

por una Empresa del grupo económico y de allí se

registra en el sistema financiero, para finalmente

disponer del efectivo mediante pagos electrónicos o

mediante cheques físicos. Lo cierto es que cada vez

que una transacción pase el sistema financiero de

personas jurídicas o naturales diferentes, hay una

alta probabilidad que se origine el GMF. Así, por

ejemplo en el caso hipotético 6, hay 6 transacciones

que pagarían GMF (24 por mil en este caso) cuando

se pudiera restringir a una sola (4 por mil).

Una vez identificado el flujo transaccional de

tesorería, de todo el grupo económico, se plantea la

reducción de transacciones o lo que algunos llaman

ahora pagos directos. Por ejemplo, si hay créditos

permanentes de tesorería o una alta rotación de los

mismos, origina por cada ingreso de préstamos,

pago de 4 por mil. La razón muy sencilla, entra el

dinero por el banco, luego entra el dinero por el

cliente, tantas veces como se requiera la planeación

de los pagos a proveedores y al mismo sistema

financiero. Allí se originan, por solo rotación de

pasivos, hasta 5 o 6 veces el GMF.

No resulta fácil la eliminación de transacciones o

proponer al sistema financiero algunos productos

que permitan reducir las rotaciones. Pero una vez

identificado, se deben establecer los procedimientos

y documentaciones correspondientes, para un

adecuado control del efectivo y su trazabilidad. No

resulte que una eliminación se convierta en fuga de

dinero, como ocurre con algunos casos de jineteo de

dinero con los denominados ―vendedores

ahorradores de 4 por mil‖, que rotan el dinero en sus

bolsillos hasta por cinco o seis clientes, logrando así

plazos hasta de 6 meses, sin que el dueño real del

efectivo se dé cuenta.

Fuente: Gabriel Vásquez Tristancho, socio incp,

socio impuestos Baker Tilly Colombia,

Columnista Vanguardia Liberal, amigo experto

incp

L

BOLETIN incp Mayo de 2011

9

Flujos de tesorería y GMF (II) e ha observado que la mayoría de empresas

que funcionan sin pasar sus transacciones

por el sistema financiero, tienden a la evasión

de impuestos. La razón es muy sencilla, no hay

trazabilidad de sus operaciones, es decir,

seguimiento estricto de quien recibe, quien entrega,

los recursos provenientes de ingresos, egresos,

pagos de pasivos, entre otros. Para el lavado de

activos, igual suele ser un ambiente propicio.

Sin embargo, debido a los altos costos del sistema

financiero, incluidos el GMF, que no se a quien se le

ocurrió que no fueran deducibles en su totalidad por

cuanto ésta absurda idea lo único que logró fue

incentivar la elusión y la evasión del tributo, obligó a

los contribuyentes a replantear sus políticas de

pagos en efectivo, aún asumiendo los riesgos de

control interno que esta práctica genera.

Restricciones de los productos financieros exentos

del GMF

No negamos que algunas fisuras aún puedan quedar

luego de las restricciones impuestas por la Ley 1430

de 2010 con relación a los productos financieros

exentos del GMF, pero alguna práctica elusiva del

tributo hoy no solamente es de fácil detección, sino

que los riesgos tributarios y sanciones resultan

infinitamente superiores a los posibles ahorros.

Por ejemplo, los créditos interbancarios y la

disposición de recursos originadas en las

operaciones de reporto y operaciones simultáneas y

de transferencia temporal de valores sobre títulos

materializados o desmaterializados, tienen GMF

cuando se ejecutan con operaciones de pago a

terceros por cuenta del comitente, fideicomitente o

mandante por conceptos tales como nómina,

servicios, proveedores, adquisición de bienes o

cualquier cumplimiento de obligaciones fuera del

mercado de valores, así se originen en operaciones

de compensación y liquidación de valores u

operaciones simultáneas o transferencia temporal de

valores.

Lo interesante, pero de alto riesgo tributario, es que

vuelve responsable de retención es al titular de la

cuenta de compensación y el sujeto pasivo su

cliente. Con esta regla, interpretamos que se

adiciona un nuevo grupo de agentes retenedores al

estipulado en el artículo 876 del Estatuto Tributario.

El Decreto Reglamentario 660 de 2011 con mayor

rigurosidad estableció que los pagos deberán

realizarse mediante el abono a las cuentas

corrientes, de ahorros o de depósito en el Banco

de la República o mediante la expedición de

cheques a los que se les incluya la restricción de

"para consignar en la cuenta corriente o de ahorros

del primer beneficiario". En el evento de levantarse

la restricción anterior, se generará el gravamen en

cabeza del cliente, inversionista o deudor.

La misma limitación, es decir prohibir la triangulación

de las transacciones a favor de terceros y no del

titular principal, en operaciones tales como las de

compensación y liquidación de valores, derivados,

divisas o en bolsas de productos agropecuarios o de

otros commodities. Casi como regla general,

establece el Decreto Reglamentario 660 que en

ningún caso dicha exención comprende los

desembolsos o pagos a terceros, mandatarios, o

diputados para el cobro y/o el pago a cualquier título

por cuenta del cliente por conceptos tales como

nómina, servicios, proveedores, adquisición de

bienes o cualquier cumplimiento de obligaciones

distintas a las propias que surjan de la

compensación y liquidación en el sistema autorizado.

Una de las exenciones a la regla de la tercerización

la trae los pagos de los desembolsos de crédito

mediante abono a cuenta de ahorro o corriente o

mediante expedición de cheques con cruce y

negociabilidad restringida, por cuanto son exentos

del GMF siempre y cuando el desembolso se efectúe

al deudor.

Cuando dicho desembolso se haga a un tercero solo

será exento cuando el deudor destine el crédito a

adquisición de vivienda, vehículos o activos fijos.

Igual tratamiento de exención se dará en los casos

de las compañías de financiamiento o bancos, para

el pago a los comercializadores de bienes que serán

entregados a terceros mediante contratos de leasing

financiero con opción de compra.Operaciones con

cheques de gerencia, compra venta de divisas,

deberán ser estudiadas con rigurosidad, por cuanto

la tercerización por principio está prohibida y a su

vez los sobrecostos para obtener eventuales ahorros

del GMF suelen ser mayores.

Fuente: Gabriel Vásquez Tristancho, socio incp,

socio impuestos Baker Tilly Colombia,

Columnista Vanguardia Liberal, amigo experto

incp

S

BOLETIN incp Mayo de 2011

10

IVA descontable en la adquisición

de bienes corporales, servicios e

importaciones e conformidad con el artículo 488 del E.T.,

sólo es descontable el impuesto sobre las

ventas pagado en la adquisición de bienes

corporales, servicios y en las importaciones, que

constituyan costo o gasto y se destinen a

operaciones gravadas con el impuesto sobre las

ventas.

La forma de determinar el IVA en los servicios

financieros y en las operaciones cambiarias está

consagrada en el artículo 486-1, ibídem. En el caso

de las operaciones cambiarias se toma la diferencia

entre la tasa de venta de las divisas, en la fecha en

que se realice la transacción, y la tasa promedio

ponderada de compra del respectivo responsable en

el último día hábil anterior en que haya realizado

compras de divisas.

Si son operaciones cambiarias derivadas de

contratos forwards y futuros, se toma la diferencia

entre la tasa de venta de las divisas de cada

operación, en la fecha en que se realice la

transacción, y la tasa de compra establecida como lo

determine el gobierno nacional teniendo en cuenta

los plazos pactados en este tipo de operaciones.

En los dos casos anteriores, una vez determinada la

base gravable se multiplica por la tarifa del impuesto

y por la cantidad de divisas enajenadas.

Fuente: Portafolio

Se contribuirá a que contralorías

hagan efectiva recuperación de

3.4 billones de pesos en procesos

de responsabilidad fiscal

Una cifra cercana a los 3.4 billones de pesos

podrían recuperar las contralorías del país en

los próximos meses cuando comience a aplicarse la

oralidad en los procesos de responsabilidad fiscal

aprobado en el Estatuto Anticorrupción tras ser

impulsado en el legislativo por la Auditoría General

de la República.

Ordena la investigación de bienes de los

vinculados a los procesos y el decreto de las

medidas cautelares sobre los mismos.

Actualmente la Contraloría General y las

territoriales tienen activos 10.630 procesos

Según cifras recientes reveladas por el Auditor, al

año solo se fallan en 9% del total de los procesos

Durante el año 2010 las contralorías sólo lograron

una recuperación de $92.680 millones de pesos,

lo cual equivale al 2.12 del valor de los procesos

activos.

Auditor instruirá a contralorías precisos deberes

de descongestión y cumplimiento de términos.

Una cifra cercana a los 3.4 billones de pesos podrían

recuperar las contralorías del país en los próximos

meses cuando comience a aplicarse la oralidad en

los procesos de responsabilidad fiscal aprobado en

el Estatuto Anticorrupción tras ser impulsado en el

legislativo por la Auditoría General de la República.

―Este nuevo modelo pretende que las contralorías

puedan tomar decisiones oportunas en los casos de

corrupción en los cuales de manera irresponsable se

haya menguado el patrimonio público‖, explicó Iván

Darío Gómez Lee, Auditor General de la República,

quien afirmó además, que una coyuntura en la cual

se destapan permanentes escándalos sobre manejo

irregular de los bienes públicos, el país está

exigiendo que las contralorías entreguen respuestas

oportunas, las cuales no se están dando.

El proceso verbal será tramitado con celeridad en

dos audiencias públicas, una de descargos y otra de

decisión, lo cual facilitará un control social de la

ciudadanía para que se haga presente siendo

veedora de las investigaciones de impacto nacional.

La Auditoría General considera que estos procesos

no podrán superar un año en su trámite y para

garantizar que el esquema creado por el legislador

se cumpla a cabalidad, emitirá un pronunciamiento

enfático para exigir la mayor diligencia en el trámite

de los procesos de responsabilidad fiscal.

Gómez Lee afirmó que su despacho instruirá

deberes precisos de descongestión y cumplimiento

de términos a las contralorías. Igualmente solicitará

un inventario visible de los procesos de

responsabilidad fiscal para evitar prácticas

indebidas.

Según cifras reveladas por el Auditor en su balance

―Actualmente en el año solo se fallan en 9% del total

de los procesos activos cifra bastante deficiente en

D

E

BOLETIN incp Mayo de 2011

11

un país en el cual se exige respuesta permanente y

oportuna ante los graves hechos de corrupción que

se vienen destapando‖.

Los estudios que realiza la Auditoría General

concluyen que existen a 31 de diciembre de 2010,

se encontraban activos en la Contraloría General y

en las contralorías territoriales 10.630 procesos en

cuantía de $3,4 billones de pesos, de esta cifra

afirma el Auditor se deben recuperar en los próximos

meses 1.2 billones de pesos.

Se evidencia que 1.223 procesos por valor de

$477.684.871.082 superan los tres (3) años de

trámite, así mismo, 762 procesos por valor de

$139.842.311.472 superan los cuatro (4) años de

trámite y 302 procesos en cuantía de

$30.712.698.087 ya superaron los cinco (5) años de

trámite que es término máximo de investigación y

sobre los cuales habrá de decretarse la prescripción.

En el año 2010 se profirieron 976 fallos en primera

instancia que corresponden al 9.1% de los procesos

activos. De estas decisiones, 716 se fallaron con

responsabilidad fiscal por valor de 4.117.942.

Otro aspecto sobre el cual la Auditoría General hará

seguimiento e impondrá las sanciones en caso de

incumplimiento, es el relacionado con el bajo

recaudo de las contralorías que no cumplen con su

misión de garantizar que los corruptos devuelvan al

Estado el patrimonio del cual se han apropiado.

Durante el año 2010 las contralorías sólo lograron

una recuperación de $92.680 millones de pesos, lo

cual equivale al 2.12 del valor de los procesos

activos. Comparado con el último año, triplicaron su

gestión que fue de $38.000 millones, pero ello no es

suficiente.

Fuente: Auditoría General de la República

El Quindío tendrá una zona franca

turística a firma de construcción Márquez y Fajardo S.A.

tiene proyectado tener una zona franca

turística, denominada Zonata, la cual levantará

en la localidad de El Quindío.

Con este proyecto, la región busca atraer inversión

extranjera y privada de sectores como la actividad

corporativa, el entretenimiento y la salud.

Para Zonata se tiene estimada una inversión de US

$150 millones y comprenderá un área de 300.000

metros cuadrados. La compañía empezará la venta

de este proyecto a principio de 2012, año en el que

se tiene proyectado poner la primera piedra.

La idea nació hace

dos años a raíz de la

construcción del

Centro Metropolitano

de Convenciones, que

tiene una capacidad

de 1.200 personas.

Una vez realizado, se

registró una falta de

infraestructura turística en la ciudad.

Armenia tiene 300 camas y el Quindío unas 1.200 en

general, siendo el 80% rurales. Así que gran parte

de la demanda reunida por el centro de

convenciones no estaba siendo atendida en los

hoteles de la zona.

Zonata, está pensada como una zona franca de

servicios. Si bien el proyecto está en etapa

preliminar y está en medio de la certificación de zona

franca (que se espera esté listo en ocho meses), la

apuesta de Márquez y Fajardo es que el proyecto

esté finalizado en 10 años.

"Hay seis millones de colombianos por fuera del

país. Del 80% de ese total se recibieron US$4.200

millones el año pasado en remesas. El Quindío, está

entre las primeras ciudades y en época de

vacaciones vienen y se hacen los tratamientos de

salud, odontología, estética" dijo uno de los

propietarios de la firma, Hernando Márquez.

Por su parte, Miguel Fajardo, explicó que Zonata

tendrá clínicas, hoteles de recuperación y centros de

relajación.

Fuente: La República

Informe de Gestión 2010 Tribunal

Disciplinario – Unidad

Administrativa Especial Junta

Central de Contadores

on gran satisfacción presentó el informe de

la gestión realizada durante el año 2010,

donde se da cuenta de los esfuerzos

L

C

BOLETIN incp Mayo de 2011

12

mancomunados que llevó a cabo el Tribunal

Disciplinario de la UAE Junta Central de Contadores,

con el propósito de dar cumplimiento a las funciones

asignadas en la ley 43 de 1990 a esta Institución

como con las actividades propuestas

Ver Informe adjunto / 2011-01-27 / Junta Central de

Contadores>>>

Fuente: Junta Central de Contadores

Normatividad y doctrina: contable

y comercial ncuentre en nuestro portal web mediante el

buscador ó haciendo clic sobre la dirección

http indicada (solo para versión electrónica

del BOLETIN), la siguiente información destacada

del mes.

Entidad: Superintendencia de Sociedades

Norma: ¿Cómo procede la disolución y

liquidación de una sucursal extranjera en Colombia?

Descripción: En materia de liquidación de los

negocios de las sucursales de sociedades

extranjeras son aplicables, en lo pertinente, las

normas para la liquidación de las sociedades por

acciones, de donde se colige que además de las

especiales previstas para éste tipo de sociedad,

deberá observarse en su integridad el procedimiento

previsto para la liquidación de los tipos societarios

del Ordenamiento Mercantil.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Superintendencia de Sociedades

Norma: La declaratoria de una situación de

control presupone la existencia de un grupo

empresarial.

Descripción: La ley contempla la obligación de

declarar el grupo empresarial cuando verificada la

existencia de una situación de control en los

términos de los artículos 26 y 27 de la Ley 222 de

1995, se configuren entre las entidades vinculadas

elementos tales como el de unidad de propósito y de

dirección.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Superintendencia de Sociedades

Norma: ¿Cuáles son los recursos utilizables

contra un socio moroso en cumplimiento de la

obligación de pagar su aporte?

Descripción: La obligación contraída por el socio

tiene como correlativo el derecho de la sociedad a

obtener el cumplimiento de esa obligación, es decir,

el pago del aporte. Ese derecho es, así, el primero

que adquiere la sociedad como persona jurídica y

tiene el sentido de un verdadero crédito contra el

suscriptor de aportes no pagados en su integridad.

Crédito cuyo pago oportuno puede asegurarse en el

contrato social mismo con las medidas que los

promotores de la sociedad consideren adecuadas.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Superintendencia de Sociedades

Norma: Socios minoritarios pueden ejercer el

derecho de inspección cuando los mayoritarios se

niegan a dar información de una sociedad limitada.

Descripción: A la Superintendencia de Sociedades

se solicitó concepto con el fin de saber lo que puede

hacer el miembro de una sociedad, cuya cantidad de

acciones lo mantiene en posición minoritaria frente al

resto de los socios, y a quien por dicha condición, le

han negado información correspondiente a la

empresa. Para solucionar la consulta, expuso la

entidad, que la condición de socio le otorga

derechos, entre los cuales está la de ejercer

directamente o por conducto de un representante su

derecho de inspección, de acuerdo con el artículo

369 del Código de Comercio.

Ubicación: Ver Artículo Relacionado>>>

E

BOLETIN incp Mayo de 2011

13

Empresas Familiares Son las más rentables, pero la sucesión es su

mayor reto.

Hernando Trujillo comenzó hace 45 años con un

pequeño taller de 300 metros, con 10 operarios y

unas pocas

máquinas de coser.

Hoy cuenta con una

amplia planta de

producción en la

zona industrial de

Bogotá, 20

almacenes en las

principales ciudades del país, cinco tiendas en

Ecuador y un grupo de distribuidores. En un sector

que trata de reinventarse apostándole al mercado

local y a una estrategia de marcas y no de precios,

en octubre del año pasado el fundador decidió

nombrar en la gerencia de la compañía a su hija,

Sara Trujillo, luego de haber tenido en ese cargo a

alguien ajeno a la familia durante algún tiempo.

―Aunque no somos un círculo familiar cerrado, pues contamos con externos en importantes cargos directivos y de asesoría, la experiencia nos permitió ver que deseamos continuar con una dirección familiar, pues alguien que no pertenece a la familia puede ser el mejor profesional, pero no va a tener nuestro ADN que son los valores y principios de los funadores de la compañía, Hernando Trujillo y Oliva Palacios‖, dice Sara Trujillo, ingeniera industrial de la Universidad Javeriana y MBA de Xavier University.

Colombia no sólo es un país de Pymes, como suele

decirse, sino también uno en el que las empresas

familiares pueden llegar a representar el 90% del

total, según el experto en el tema y profesor del

Inalde, Gonzalo Gómez, aunque hace algunos años

la Superintendencia de Sociedades estimó esa cifra

en un 70%. Más importante aun, según un estudio

realizado por esa entidad en 2001, en ese momento

el 33% de las empresas familiares estaba en poder

del fundador, el 29% era administrada por la

segunda generación (hijos) y sólo el 3,4% por la

tercera generación.

S

BOLETIN incp Mayo de 2011

14

Que un porcentaje tan alto de empresas (33%) no

hubiera efectuado algún proceso de sucesión

demuestra lo crítico que puede llegar a ser el mismo

para la supervivencia de la empresa. Según el

estudio ―Dinámica de la Empresa Familar Pyme‖,

realizado en 2008 por Diego Vélez, Harry Holguín,

Gerardo De la Hoz, Yasmín Durán e Irma Gutiérrez

para Fundes, la gran mayoría de las empresas

familiares en Colombia se encuentran en un proceso

de sucesión entre la primera y la segunda

generación, que, según el análisis de la

Supersociedades, son las etapas más sensibles para

asegurar la continuidad de la organización.

―Se puede afirmar que la sucesión constituye uno de

los factores que propicia el fracaso de las empresas,

y se observa como un elemento de riesgo

característico en el comportamiento empresarial a

nivel mundial‖, dicen los autores. Según el estudio

de la Supersociedades, en Estados Unidos, por

ejemplo, el 40% de las empresas de familia

desaparece durante los primeros cinco años, 66%

del resto pasa a la segunda generación y solamente

el 12% llega a la tercera generación. ¿La razón? La

falta de preparación para la sucesión, tanto en la

propiedad como en la administración.

En el caso de Colombia, un problema adicional es el

elevado costo que puede llegar a tener un proceso

de sucesión. Por ejemplo, si al morir el fundador no

ha hecho la transferencia formal a sus hijos el

proceso puede llegar a costar hasta un 35% del

valor de las acciones a transferir sobre el 60% que

suele ser promedio que retienen (los fundadores)

para mantener el control de sus empresas.

―En Colombia, hay que pagar el impuesto al contado

al gobierno, porque acá seguimos pensando que las

empresas sólo están para pagar impuestos‖, dice

Gómez, del Inalde. En otros países como España,

en donde la tributación es alta, el impuesto es del

15% y en Uruguay el tributo a la ganancia ocasional

es del 2%.

Cambio de Cultura

Sin embargo, a medida que los fundadores

envejecen, cada vez es más frecuente ver casos de

sucesión sin traumatismos y una mayor comprensión

sobre la importancia del tema. Gabriel Díaz es el

fundador y presidente de Oikos S.A, un grupo

empresarial dedicado a la gerencia y construcción de

proyectos, vivienda, bodegas, al negocio inmobiliario

y a la titularización, que inició sus actividades hace

30 años.

Y aunque se trata de una sociedad anónima

integrada por 62 socios, la familia del fundador

controla el 60% de las acciones. En la junta directiva

de 10 miembros (5 principales y 5 suplentes) los

Díaz tienen 2 puestos. Desde hace cinco años, el

gerente de la compañía es su hijo, Luis Aurelio,

quien luego de hacer un postgrado en el exterior y

trabajar en una compañía del sector financiero en

Europa, viendo que las cosas estaban mejorando en

el país, decidió regresar y trabajar junto a su padre.

―En realidad, nadie me jaló para decirme que yo

tenía que trabajar en la empresa de la familia. Las

cosas, simplemente, se dieron de manera natural y

vine con ideas nuevas, lo que nos permitió, por

ejemplo, montar la línea de Oikos Storage, dedicada

a la construcción de bodegas, que ha tenido un gran

éxito‖, explica. Además de Luis Aurelio, en Oikos

también trabaja la hija del fundador, Claudia, quien

maneja la gerencia comercial y el negocio

inmobiliario.

―La experiencia ha sido excelente‖, dice Gabriel

Díaz. ―Soy el presidente de la compañía y, por lo

tanto, el jefe de ellos. Pero la jefatura la desempeño

acompañándolos, oyéndolos y dejando que tomen

las decisiones. Ante todo ellos ya son los gerentes y

no los hijos de papi‖, agrega al explicar que su labor

consiste en cerrar negocios nuevos en el área de la

titularización, una actividad de la que fue pionero en

el país.

Y aunque de momento no han suscrito ningún

protocolo de familia, Díaz explica que están

pensando en hacerlo. ―En realidad, tenemos una

especie de convenio familiar para el manejo de la

empresa. Hacemos reuniones para mirar el enfoque

y ver hacia dónde vamos‖, explica el presidente de

esta constructora que, en la actualidad, tiene 14

proyectos en ejecución, algunos solos y en otros en

asociación con otras firmas.

Sobre la división de funciones, Luis Aurelio dice que,

aunque su padre es el presidente de la compañía,

tiene la suerte de que éste ha sido generoso al darle

la autonomía necesaria para manejarla en el día a

día. ―El cambio generacional es un tema complejo,

se necesita actitud para comprender que tiene que

haber espacio para las ideas nuevas y encontrar

alternativas para resolver los problemas‖.

En palabras suyas, lo anterior no significa, sin

embargo, que sea reticente a escuchar los consejos

y la voz de la experiencia de su padre. ―En realidad,

se necesita flexibilidad de ambas partes, pero

BOLETIN incp Mayo de 2011

15

Gabriel siempre ha sido muy respetuoso de mis

ideas, así no esté de acuerdo. En esos casos, soy yo

quien finalmente toma las decisiones y si me

equivoco es mi problema y tengo que responderles a

los accionistas y a la junta‖.

¿Hay algún secreto para que las cosas funcionen?

El gerente de Oikos dice que, aunque cada caso

tiene sus particularidades, el secreto consiste en

trabajar en equipo, algo que se aplica a cualquier

empresa. ―Hay que trabajar en llave para que no

todo el mundo quiera mandar; hay que delimitar las

áreas para saber qué hace cada quien. Y al final se

imponen los buenos resultados, algo que he venido

mostrando en cada una de las nuevas líneas de

negocios que hemos montado‖.

En el caso de Hernando Trujillo, la gerente explica

que a mediano y largo plazos se ven como una

empresa familar manejada por miembros de la

familia. ―Desde hace unos años venimos trabajando

en el tema del protocolo familar, para evitar caer en

las llamadas ‗trampas familiares‘ y poner en riesgo la

supervivencia de la empresa. Creo que aprendimos

y entendimos cómo llevar un negocio de familia y

consideramos que ya es el momento de empezar a

darles oportunidades a las nuevas generaciones‖.

Como parte de esa política, Carlos Trujillo, nieto del

fundador, se desempeña en la actualidad como

director creativo, después de formarse durante más

de 10 años en Estados Unidos y Europa. ―La

segunda generación (de la familia) está llevando ese

compromiso de aprendizaje a la tercera generación.

Así se han empezado a aprovechar todos los

talentos de los miembros de la familia‖.

De momento las cosas están marchando según lo

planeado. El año pasado la empresa registró un

crecimiento promedio del 10% en sus ventas durante

los últimos meses y ese es considerado como el

nuevo punto de partida para la nueva era que

esperan comenzar, en una industria que lucha por

reinventarse y en la que abundan los retos. Según la

gerente de la compañía, las perspectivas están

centradas en lo que pueda suceder este año en el

que esperan alcanzar un incremento en las ventas

del 15% entre marzo y junio, una vez lanzadas las

nuevas colecciones de ropa masculina y femenina.

―Como marca, le apuntamos a un segmento de

hombres y mujeres ejecutivos para quienes es una

prioridad estar siempre bien vestidos, lucir un estilo

contemporáneo en un marco de edad entre los 35 y

los 55 años‖, agrega.

Aun así, Sara Trujillo es consciente de que ser la hija

del fundador no le garantiza nada pues finalmente va

a ser medida por los resultados que alcance y por la

meta que se han impuesto: hacerla una completa

reingeniería a la firma. En la actualidad, la junta

directiva está compuesta por tres miembros externos

y dos de la familia, ―precisamente para mantener

nuestro objetivo de ser una empresa moderna y

eficiente que encuentra grandes fortalezas en los

expertos externos‖, agrega.

Más Estrategia, Menos Corazón

Hace 20 años, en el garaje de la casa de Graciela

Manotas nacía una nueva empresa dedicada a

vender UPs importadas de EE UU. Empezaba la

década de los 90 y el país padecía un racionamiento

que estuvo a punto de colapsar la economía.

Apenas cinco años después se convirtió en el primer

importador de UPS en el país con ventas superiores

a los US$5 millones.

A mediados de la década, UPSISTEMAS S.A. no

sólo se convirtió en un integrador de infraestructura

tecnológica, e inició un proceso de consolidación de

un equipo interdisciplinario y de alianzas para

complementar su portafolio, sino que también logró

superar con éxito un proceso de sucesión con la

llegada a la gerencia del hijo de Manotas, Ernesto

Martínez, cuya primera decisión fue establecer un

código de gobierno.

―La primera tarea fue cambiar el modelo de gestión.

Mi madre -como fundadora- era quien tomaba todas

las decisiones y era el momento de demostrar que si

uno le estaba haciendo daño a la compañía en el

mediano y largo plazo‖, explica Martínez, quien

antes de regresar al país trabajó varios años en

Estados Unidos, después de realizar estudios de

postgrado.

Para Martínez, la junta directiva fue clave. ―Tener

participación de personas externas en las decisiones

de la empresa no es fácil, pero es importante

entender que las decisiones son más inteligentes

con personas que tienen visiones diferentes‖. Hoy

las directivas de esta compañía se reúnen

mensualmente para hacer planeación y estrategia,

revisar los logros y hacer seguimiento a las metas

establecidas.

Y es que la gobernabilidad empresarial no sólo

aplica para las grandes empresas: las Pymes

también deben establecer sus códigos de buen

gobierno. Este protocolo debe incluir los papeles,

composiciones y poderes de los órganos de

BOLETIN incp Mayo de 2011

16

gobierno de la familia y de la empresa, la regulación

de la conducta de los miembros de la familia en

relación con la empresa y la regulación de la

propiedad accionaria.

Hoy,

UPSISTEMAS

realiza más de

1.500 servicios

de

mantenimiento

mensualmente

y atiende a

más de mil

clientes. Su crecimiento promedio es del 20% anual

y mantiene un clima organizacional superior al 80%.

"El crecimiento de la empresa implica tener claro a

dónde se quiere llegar y estar abierto a las

posibilidades del mercado", agrega Martínez.

Según Humberto Serna, consultor empresarial y

profesor de la Universidad de los Andes, las Pymes

son empresas muy fáciles de manejar en sus

primeras etapas cuando está al frente el fundador.

Pero la administración se complica cuando la

empresa empieza a crecer y a competir.

La tendencia muestra que las empresas familiares

empiezan su operación vinculando a los parientes

más cercanos y con el paso del tiempo se presentan

dos situaciones típicas que complican la

supervivencia de estas empresas. Uno de ellos es el

conflicto interno de poderes y la competencia natural

del mercado.

Como explica Serna, ―regularmente las empresas de

familia mueren en ese conflicto familiar y no buscan

una alternativa de cómo resolverlo. El primer paso

de sobrevivencia es asegurar una armonía con los

miembros de la empresa. Se necesita establecer

unos protocolos o códigos de buen gobierno de la

empresa de familia, donde comienzan a fijarse las

reglas para el manejo de la compañía‖.

Fuente: Revista Gerente

Mercado Laboral – Marzo de 2011 urante el trimestre enero – marzo de 2011, y

para el total nacional, la tasa de desempleo

se ubicó en 12,4%; esto representa una

disminución frente a la registrada en el mismo

periodo del año anterior (13,0%). En marzo,

entretanto, el desempleo a nivel nacional fue de

10.8%; en este mes la población ocupada llegó a

19.585 miles de personas.

Ver Presentación >>>

Fuente: DANE

¿Cómo retener a los empleados

eficientes de la empresa? a gente buena no es tanta, no es tan fácil de

conseguir y cada vez se hace más difícil de

retener. Son tres verdades que empiezan a

preocupar mucho a los empresarios.

Hoy en día, los profesionales y los buenos

trabajadores tienen metas e intereses diferentes de

los que tenían hace algunos años. Temas como la

estabilidad, un buen salario y asegurar una pensión,

empiezan a pasar a un segundo plano, no solo

porque las nuevas generaciones buscan moverse

con rapidez, sino porque factores como la pensión

se ven inciertos e imposibles. ¿Cómo entonces

retener a esos ejecutivos, profesionales y a ese

personal clave de nuestra organización?

El primer paso para poder retener a alguien es

conocerlo, saber de sus intereses, necesidades y

motivaciones, saber qué lo apasiona, cuáles son sus

sueños y cuál es el plan de vida. Si usted conoce

bien a su trabajador, podrá ofrecerle lo que él está

buscando; si no, es probable que lo que usted le

ofrezca no sea lo que a él espera y rápidamente

cambie de empresa.

No obstante que cada empleado tenga intereses

diferentes a los de sus compañeros, existen algunos

factores en común que es muy importante tener en

cuenta para asegurar la permanencia del personal

clave de su empresa. Aquí, algunas ideas:

Equilibrio entre trabajo y familia

El empleado de hoy tiene claro que el trabajo es un

componente de su vida, más no es su vida misma.

En otras palabras, quiere trabajar para vivir y no vivir

para trabajar, como lo hicieron algunas generaciones

anteriores que nunca vieron crecer a sus hijos. El

tiempo laboral y el que el trabajador necesita dedicar

a su familia y a sus actividades personales empieza

a adquirir una dimensión que es valorada por los

trabajadores. Temas como el establecimiento de

horarios flexibles o, en su defecto, el respeto del

D

L

BOLETIN incp Mayo de 2011

17

horario existente, pueden ser en ganchos

importantes para retener a su personal.

El respeto

El hecho de que los empleados desean ser tratado

con respeto es tan obvio que no debería

mencionarse. Sin embargo, cuando se les pregunta

sobre lo que esperan de la empresa, sorprende que

una de las primeras menciones sea precisamente

esa: ser tratados con respeto, ser tenidos en cuenta

y valorados como los seres humanos que son". Por

lo tanto, es importante vigilar de cerca la forma como

jefes y supervisores tratan al personal que tienen a

cargo.

Un trabajo interesante

El profesional de hoy busca que el trabajo que

realice sea interesante, le genere retos y pueda

aprender mucho de él. Esto quiere decir que, una

vez que el trabajador aprende una tarea y su

desarrollo comienza a ser rutinario, buscará nuevas

oportunidades de trabajo, dentro o fuera de la

empresa. Una rotación entre algunos miembros del

equipo puede convertir un trabajo que empezaba a

volverse monótono en un nuevo reto interesante.

Ser tenido en cuenta

El trabajador de hoy espera poder exponer sus ideas

y que las mismas sean tenidas en cuenta. Para él es

muy importante el trabajo interdisciplinario porque le

permite enriquecer sus conocimientos y

experiencias. Por eso es importante fomentar dentro

de la empresa la creatividad, el desarrollo de

proyectos con la participación de profesionales y los

espacios para la socialización y el intercambio de

ideas.

Capacitación

Una prioridad del empleado es estar actualizado y

aprendiendo, por lo tanto el patrocinio de cursos,

seminarios, carreras y posgrados será una loable

herramienta para conservar a su gente.

La compensación

Bien conocido es por todos (y por eso lo pongo en

último lugar), el corto efecto estimulante de un

incremento salarial, pero también las negativas

consecuencias de ofrecer salarios que no son

competitivos dentro del sector y, peor aún, que no

son equitativos dentro de la misma empresa. Por lo

tanto, es conveniente conocer los niveles salariales

de su competencia y hacer ajustes.

Pero para arreglar un problema, nunca

descomponga la curva salarial de su organización,

porque lo que conseguirá será crear muchos

problemas más.

Nueva generación busca aprender en poco

tiempo

La nueva generación lo que busca es aportar y

aprender mucho en poco tiempo, moverse rápido,

poder establecer un equilibrio entre su mundo

laboral y personal, tener un ingreso competitivo y

moverse con rapidez. Acérquese a su gente,

conózcala en profundidad e indague sobre lo que

buscan y esperan realizar en su vida. Así podrá

diseñar los caminos que le permitan satisfacer las

necesidades de la empresa y las de los trabajadores.

Fuente: La República

Multas hasta por 5.000 salarios

mínimos por enviar a

trabajadores en misión as sanciones recaerán en empresas y

cooperativas. El Plan Nacional de Desarrollo

anticipó la fecha en que entra en vigencia el

aumento de multas

El Ministerio de la Protección Social hace un

especial llamado a las empresas que tengan

contratos con Cooperativas y Pre cooperativas de

Trabajo Asociado, para que verifiquen que no se

envíen trabajadores en misión, es decir, aquellos

que son contratados por una Cooperativa y enviados

a trabajar en otra empresa.

De lo contrario, estarán expuestas a multas de hasta

5.000 salarios mínimos, a partir de la sanción del

Plan Nacional de Desarrollo, fecha a partir de la cual

entrará en vigencia el artículo 63 de la Ley de

Formalización y Generación de Empleo. La medida

está contemplada en el Plan Nacional de Desarrollo

y pretende acabar con la mala práctica de las

cooperativas de enviar a trabajadores en misión para

que los cooperados reciban de terceros contratantes

órdenes, sanciones o cualquier clase de

subordinación en tiempo y dinero.

El Gobierno Nacional busca garantizar los derechos

de autonomía, autodeterminación, y autogobierno de

los cooperados en Colombia. Las sanciones que

podrán impartir los inspectores laborales serán hasta

de 5.000 salarios mínimos legales vigentes para

instituciones del sector público y el sector privado.

L

BOLETIN incp Mayo de 2011

18

Para el sector público, la sanción recaerá

adicionalmente sobre los representantes legales de

las instituciones que incurran en esta forma de

contratación, la cual será estimada como una falta

grave, de acuerdo con el Código Único Disciplinario

y recibirán las sanciones que allí se contemplen.

El aumento de las sanciones fue estipulado en la

Ley de Formalización y Generación de Empleo,

sancionada el pasado 29 de diciembre de 2010, que

busca garantizar que quienes desarrollan la

actividad cooperativa, lo hagan dentro del marco

normativo en beneficio de los asociados. La

Superintendencia Solidaria podrá además acabar

con las cooperativas que realicen intermediación

laboral.

Fuente: Ministerio de la Protección Social

OIT apoya al Gobierno en la

creación del Ministerio del

Trabajo l viceministro de Relaciones Laborales,

Ricardo Andrés Echeverri López, explicó que

la Organización Internacional del Trabajo

(OIT) está haciendo un acompañamiento técnico al

Ministerio de la Protección Social para la creación

del Ministerio del Trabajo.

El Viceministro de Relaciones Laborales aseguró

que ―son reuniones de planeación estratégica con

OIT para construir entre todos lo que va a ser el

nuevo Ministerio del Trabajo y seguiremos

trabajando intensamente con ellos para definir

cuáles van a ser las líneas fundamentales del

Ministerio que queremos construir‖.

Según Echeverri López, ―los lineamientos que se

están trabajando para el nuevo Ministerio del

Trabajo son: Inspección Vigilancia y Control, empleo,

derechos internacionales, convenios internacionales,

que permitirán crear un Ministerio de avanzada,

líder, reconocido y que cumpla una función

importante para bien del país, de los trabajadores y

de los empresarios‖.

El Viceministro hizo énfasis en que el nuevo

Ministerio debe ser un ente que defina e implemente

la promoción al empleo digno y decente y nombró

tres aspectos importantes para lograr este objetivo.

1. Sacar adelante la Ley de Formalización y

Generación de Empleo ―Hay una gran meta

establecida en el

Gobierno del

Presidente Juan

Manuel Santos de

crear dos millones y

medio de empleos y

formalizar 500 mil más,

eso implica un gran esfuerzo para que sea un

ministerio que genere y promocione el empleo‖ dijo

Echeverri.

2. Inspección, Vigilancia y Control (IVC) ―Debemos

continuar fortaleciendo la IVC, esto implica

inspección reactiva e inspección preventiva y esto lo

vamos a lograr con más inspectores, más oficinas

municipales de inspección y con mayor capacidad de

intervenir‖, explicó el alto funcionario.

3. Promoción al trabajo y protección laboral

―Debemos hacer una gran gestión protegiendo a

poblaciones en riesgo, como por ejemplo niños

trabajadores, poblaciones desplazadas, afro

descendientes, entre otros‖ aseguró Echeverri

López.

El viceministro concluyó que estos tres

componentes, más las ideas que se comparten en

los acompañamientos técnicos de la OIT, serán

herramientas de gran utilidad para poder crear un

Ministerio estrella para Colombia, que vele por los

derechos de los trabajadores.

Fuente: Ministerio de la Protección Social

Casi 90% de los trabajadores

rurales reciben el salario mínimo

o menos a situación del trabajo en el campo es difícil.

De acuerdo con la Encuesta de Opinión

Empresarial Agropecuaria (EOEA), casi nueve

de cada 10 trabajadores del campo reciben ingresos

equivalentes al salario mínimo o menos. El estudio

encuentra que el 88 por ciento de los trabajadores

laboran por jornales de 25.000 pesos o menos que,

si se trabajaran 20 días al mes, significarían un

ingreso de máximo 500.000 pesos.

E

L

BOLETIN incp Mayo de 2011

19

Además, el desempleo aqueja más a quienes han

terminado el bachillerato (14,3 por ciento), que a los

que apenas tienen la educación básica primaria (5,6

por ciento). El pasado 2 de mayo, en las cuentas del

Dane, el desempleo en el campo era del 8,3 por

ciento, más del doble del cuatro por ciento que

promediaba en los 90, recuerda Rafael Mejía,

presidente de la Sociedad de Agricultores de

Colombia (SAC). Además del mayor desempleo,

preocupa la creciente informalidad, que ha llevado a

la precarización de los ingresos de las familias

campesinas. El Presidente de la SAC denuncia el

aumento de quienes trabajan por la comida y la

dormida, un mal que padecen 374.000 colombianos,

luego de que a mediados del 2008 eran 229.000.

Fuente: Portal de Tu Salario

Normatividad y doctrina: laboral ncuentre en nuestro portal web mediante el

buscador ó haciendo clic sobre la dirección

http indicada (solo para versión electrónica

del BOLETIN), la siguiente información destacada

del mes.

Entidad: Ministerio de la Protección Social

Norma: El empleador no puede a sus

trabajadores abrirles una cuenta de nómina en el

banco que la empresa exija

Descripción: Por tratarse el salario de un

reconocimiento o retribución para el trabajador,

originado en una vinculación laboral, resulta

plenamente aplicable al caso consultado lo

dispuesto en la jurisprudencia al señalar que no

puede el empleador indicar a sus trabajadores el

nombre de la institución financiera en la que debe

recibir el salario, pues con ello le lesiona sus

derechos y condiciona el ejercicio de la libertad del

trabajador.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Ministerio de la Protección Social

Norma: Los colombianos residentes en el extranjero

no están obligados a la afiliación al régimen

contributivo del sistema general de seguridad social

en salud

Descripción: El Ministerio de la Protección Social

afirmó que los colombianos residentes en el

extranjero no se encuentran en la obligación de

afiliación y pago de aportes al Régimen Contributivo

del Sistema General de Seguridad Social en Salud;

sin embargo, por disposición expresa del artículo 20

del Decreto 806 de 1998, es requisito indispensable

para la celebración o renovación de los planes

adicionales en salud como es la medicina prepagada

la afiliación al Régimen Contributivo del Sistema

General de Seguridad Social en Salud, ya sea en

calidad de cotizantes o beneficiarios.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Ministerio de la Protección Social

Norma: ¿Liquidando a un trabajador para

nuevamente contratarlo en otro contrato con igual

objeto se pierde la figura de antigüedad?

Descripción: El concepto de antigüedad en la

relación laboral encuentra relevancia económica en

el caso específico del régimen tradicional de

cesantía toda vez que implica el cálculo retroactivo

del auxilio, al entrar en vigencia la ley 50 de 1990,

dicho cálculo se debe realizar anualmente

eliminando la carga prestacional que el antiguo

régimen representaba para el empleador. Así,

pueden existir dos o varios contratos de trabajo,

distintos que se suceden, y para ello es necesario

que aparezca con toda claridad la terminación de un

contrato y el nacimiento del otro con un objeto

diferente, para que pueda entenderse que existe una

nueva vinculación laboral.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Ministerio de la Protección Social

Norma: ¿Suspensión de contratos de

trabajadores en misión interrumpe el término de

contratación temporal de un año entre temporal y

usuaria?

Descripción: Si bien es clara la prohibición por

expreso mandato legal, de extender la contratación

más allá de un año entre la empresa usuaria y la

empresa de servicios temporales, también es claro

que la normatividad no señaló si dicho término

podría extenderse en el evento de presentarse la

suspensión de los contratos de trabajo existentes

entre la EST y los trabajadores en misión. Teniendo

en cuenta el vacío normativo sobre el tema, se

observa necesario diferenciar dos situaciones, a

saber: La relación existente entre la Empresa de

Servicios Temporales y los trabajadores en misión; y

la relación existente entre la Empresa de Servicios

Temporales y la Empresa Usuaria. Frente a la

primera situación, debe señalarse que de acuerdo

con el artículo 71 de la Ley 50 de 1990 la empresa

de servicios temporales es frente a los trabajadores

en misión, verdaderos empleadores, de donde se

desprende lógicamente, que la relación existente en

este evento es de índole laboral.

Ubicación: Ver Artículo Relacionado>>>

E

BOLETIN incp Mayo de 2011

20

BOLETIN incp Mayo de 2011

21

Contribuyentes morosos de

impuestos en Medellín tendrán

50% de descuento en el valor de

los intereses si pagan antes del 25

de octubre

os contribuyentes que hasta el año 2008 se

hayan atrasado en el pago de los impuestos

en Medellín, tendrán un descuento del 50% en el

valor de los intereses.

- Este beneficio se hace conforme a la Ley 1430 de

diciembre de 2010, que establece el descuento a

quienes cancelen el total de impuesto que adeudan

junto con el 50% de los intereses.

- La Secretaría de Hacienda de Medellín enviará

masivamente cartas a los contribuyentes morosos

para que se acojan al beneficio.

- El descuento del 50% en el valor de los intereses

aplicará desde mañana 25 de abril y hasta el 25 de

octubre.

La Secretaría de Hacienda de Medellín hace un

llamado a los 223.235 contribuyentes morosos de

todos los impuestos para que se acojan a los

beneficios tributarios que contempla la Ley 1430 del

29 de diciembre de 2010, que establece un

descuento del 50% en el valor de los intereses.

Los ciudadanos que se quieran beneficiar deberán

pagar de contado, antes del 25 de octubre de 2011,

el total del impuesto que adeudan, junto con el 50%

de los intereses y sanciones causados.

Los contribuyentes que se acojan al beneficio y que

vuelvan a incurrir en mora en el pago de los tributos

dentro de los dos (2) años siguientes, perderán de

manera automática este beneficio y deberán

cancelar el 50% que se les había descontado.

Según la Secretaria de Hacienda de Medellín,

Magdalena Restrepo Arango, para aplicar la ley del

beneficio tributario en el Municipio de Medellín se

tiene un registro de 184.056 contribuyentes morosos

del Impuesto Predial, 38.513 de Industria y Comercio

y 666 de impuestos varios.

Los contribuyentes deben solicitar su liquidación en

la oficina 115 del Hall de Tesorería e

inmediatamente pagar en las taquillas del Municipio

de Medellín, Mascerca, Casas de Gobierno y en las

entidades financieras: AvVillas, Bancolombia, BBVA,

Bogotá, BCSC, Colpatria, Confiar, Coofinep, Cotrafa,

GNB Sudameris, Helm, Occidente y Santander.

La Alcaldía invita a la ciudadanía a acogerse a este

beneficio y a contribuir así al desarrollo imparable de

Medellín.

Fuente: Alcaldia de Medellín

Importancia de una Revisoría

Fiscal enfocada en Riesgos

ctualmente muchas de las revisorías fiscales

se enfocan en verificar transacciones,

dejando de lado la identificación de riesgos y la

verificación de la forma en que la compañía los

administra.

En la actualidad, la globalización es un factor que

está generando nuevos riesgos para las

organizaciones, y en muchos casos, estos riesgos

no son identificados de forma oportuna, ni por la

administración de la organización, ni por sus

auditores. Al no identificarlos, no se toman acciones

tendientes a reducir su impacto lo que lleva a poner

en riesgo la continuidad del negocio. Las acciones

que puede tomar una organización a la hora de

mitigar los riesgos, pueden ser:

Aceptar el riesgo (asume el impacto)

Intentar reducir el riesgo (implementa controles)

Transferir el riesgo (utiliza seguros)

Evitar el riesgo (se retira del ambiente que le

genera el riesgo)

Los riesgos normalmente impactan los estados

financieros de una organización. Por lo anterior, para

un auditor debe ser prioritaria su identificación y

conocer cómo la compañía responde con controles

ante la materialización de estos riesgos y cómo se

revela su efecto en los estados financieros.

De acuerdo con la norma internacional de auditoría

315, norma que entró en vigor en 2010, ―el objetivo

del auditor es identificar y evaluar los riesgos de

error material, ya sea debida a fraude o error, que

pudieran existir a los niveles de estados financieros y

de aseveraciones, por medio del entendimiento de la

entidad y su entorno incluyendo el control interno de

la entidad, dando así una base para diseñar e

implementar las respuestas a los riesgos evaluados

de error material‖. Teniendo en cuenta lo anterior, el

auditor tiene la tarea de, al menos, realizar las

siguientes actividades:

L

A

BOLETIN incp Mayo de 2011

22

Identificar riesgos (Negocio, Fraude y Procesos)

Evaluar su susceptibilidad a distorsiones (errores)

en la información financiera, incluyendo errores o

fraudes.

Diseñar procedimientos de auditoría que permitan

evaluar el diseño, la implementación y efectividad

de los controles implementados.

Diseñar procedimientos de auditoría sustantivos

de acuerdo con la evaluación de los riesgos.

Conclusión

El Auditor actual debe prestar mayor importancia al

conocimiento sobre el negocio y la industria del

cliente, y sus interacciones con su ambiente,

teniendo en cuenta que dentro de ese ambiente

complejo se generan riesgos que al materializarse

pueden afectar el negocio de la compañía de forma

significativa, hasta el punto de poner en riesgo la

continuidad del negocio. Un enfoque en riesgos le

permitirá al Auditor identificar riesgos de negocio,

fraude y procesos, y evaluar el diseño y la

afectividad de los controles que los mitigan.

Fuente: C.P. Vladimir Martínez R.

Director de www.auditool.org

Impuesto de timbre en contratos

de cuantía indeterminada:

consejo de estado anula concepto

DIAN

ediante sentencia de marzo 3 de 2011

(expediente 17443) con ponencia de la Dra. Carmen

Teresa Ortiz, el Consejo de Estado ha decidido

anular el concepto DIAN 064693 de Julio 7 de 2008,

aclaratorio del oficio 050378 de mayo 20 de 2008,

alusivo al impuesto de timbre en contratos de

cuantía indeterminada. Nos proponemos explicar los

elementos y efectos de esta sentencia.

En efecto, se había preguntado a la DIAN cuál debía

ser la tarifa de impuesto de timbre aplicable sobre

los pagos derivados de contratos de cuantía

indeterminada, considerando que la ley 1111 de

2006 dispuso una reducción de la misma al 1%,

0,5% y 0% para los años 2008, 2009 y 2010 y

siguientes respectivamente.

En un primer momento, la DIAN había señalado que

la tarifa del impuesto de timbre en contratos de

cuantía indeterminada era la vigente al momento de

realizar cada pago, independientemente de la fecha

de suscripción del contrato. Así lo dijo en el concepto

número 037936 de fecha 14 de Abril de 2008, en el

que dicho ente manifestó que la doctrina vigente, en

cuanto a la tarifa a aplicar del impuesto de timbre en

contratos de cuantía indeterminada, era la contenida

en el concepto N° 004314 de 1999, cuya tesis

jurídica era clara en establecer que ―el impuesto de

timbre nacional en contratos de cuantía

indeterminada se causa sobre cada pago o abono

en cuenta derivado del contrato durante la vigencia a

la tarifa vigente al momento del correspondiente

pago.‖ (Subrayamos)

Sin embargo, dicha tesis fue rápidamente aclarada

por la propia Administración Tributaria mediante el

concepto 50378 de fecha Mayo 20 de 2008, en

donde la Administración indicó que para determinar

la tarifa del impuesto de timbre en contratos de

cuantía indeterminada, ―se debe tener en cuenta lo

dispuesto en la Sentencia del Consejo de Estado

Expediente 2000 N° 9822 del 14 de Julio de 2000,

que declaró la nulidad del concepto 046362 de fecha

14 de Mayo de 1999, así como los pronunciamientos

que atendiendo dicho fallo profirió la Oficina Jurídica

de esta entidad…‖. La citada sentencia del año 2000

del Consejo de Estado indicó que en los contratos

de cuantía indeterminada, la tarifa aplicable debe ser

la que corresponda a la fecha de suscripción del

contrato, o de sus posibles modificaciones o

prórrogas. Luego, amparada en la misma sentencia,

en julio 7 de 2008, la DIAN ratificó la conclusión

mediante el concepto 064693, que ahora resulta

anulado por el Consejo de Estado.

Es decir, el criterio adoptado por la DIAN se había

amparado en el derrotero señalado por el mismo

Consejo de Estado en su sentencia del año 2000, y

por ello, la conclusión que se derivaba de ese

pensamiento era que la tarifa del impuesto de timbre

a aplicar en los contratos de cuantía indeterminada,

debía ser la vigente para el momento de suscripción

del contrato y no el del momento del pago

respectivo. Pues bien, el Consejo de Estado decide

variar su postura mediante la sentencia de marzo de

2011 citada al inicio de este documento, fundándose

en el cambio de disposición legal que introdujo la ley

1111 de 2006. Es decir, estima el Consejo de Estado

que no hay variación jurisprudencial, sino un cambio

normativo que hace que el criterio de ese órgano

deba ser distinto del acogido en el año 2000. Ello es

así porque en su sentir, la reducción del impuesto

M

BOLETIN incp Mayo de 2011

23

indicada en la ley 1111 tuvo la clara intención de

eliminar el impuesto de timbre y en tal sentido, la

tarifa reducida debe ser fijada tomando en cuenta la

fecha de cada pago y no la fecha de suscripción del

contrato.

Señala la sentencia, en lo pertinente:

―(…) Por tanto, frente a la intención legislativa que

motivó la reducción de la tarifa del impuesto de

timbre, entiéndase, la eliminación de dicho tributo, es

claro que el parágrafo 2 del artículo 519 del Estatuto

Tributario favorece indistintamente a los contratos de

cuantía indeterminada suscritos, aceptados u

otorgados antes y después de la entrada en vigencia

de la Ley 1111 del 2006…‖ (Subrayamos)

Quiere decir lo anterior que en los contratos de

cuantía indeterminada, sin importar la fecha en que

se haya suscrito el contrato, debía descontarse

impuesto de timbre aplicando la tarifa vigente en el

momento del pago. Es decir, así el contrato se haya

suscrito en el año 2005 (por ejemplo) siendo de

cuantía indeterminada pero generándose pagos con

posterioridad a la vigencia de la ley 1111 de 2006,

los pagos surtidos con posterioridad se benefician de

la reducción de la tarifa. Cualquier descuento de

impuesto de timbre con la tarifa original del contrato

excede el contenido de la ley, porque para el

Consejo de Estado, claramente, la reducción de la

tarifa aplica así el contrato se haya suscrito con

anterioridad al año 2007.

Se sigue de lo anterior que, predicándose efectos

retroactivos a la sentencia de nulidad, los sujetos

que hayan descontado impuesto de timbre sobre

contratos de cuantía indeterminada en los años

2008, 2009, 2010 y lo corrido del 2011, a tarifas

distintas de las reducidas fijadas para cada uno de

esos años, están frente a un descuento excesivo o

indebido, cuya devolución tiene que ser reclamada

siguiendo el procedimiento de devolución de pagos

en exceso, o el mecanismo de autocompensación

del decreto 1189 de 2008 y 380 de 1996, permitida

en este caso por la doctrina de la DIAN contenida en

el concepto 001091 de enero de 2002.

Fuente: J. Orlando Corredor, amigo experto del

incp

Una mala practica

Ni siquiera la Constitución de 1991 logró

cambiar la mala práctica de los gobiernos

anteriores y del actual de expedir las leyes de

impuestos la última semana del mes de diciembre y

peor aún los últimos días del año. El artículo 338 de

la Carta intentó abolir, por seguridad jurídica, los

cambios intempestivos de las reglas de impuestos

de los contribuyentes durante un período fiscal. Sin

embargo en Colombia resultan aplicándose las

normas de un día para otro.

Miremos los regalos de navidad tributaria o de

despedida de año. La Ley 223 de 1995, el 20 de

Diciembre; Ley 488 de 1998, el 24 de Diciembre; Ley

633 del 2000, el 29 de Diciembre; Ley 716 de 2001,

el 24 de Diciembre; Ley 788 de 2002, el 27 de

Diciembre; Ley 863 de 2003, el 29 de Diciembre; Ley

1004 de 2005, el 30 de Diciembre; Ley 1111 de

2006, el 27 de Diciembre; Ley 1370 de 2009, el 30

de Diciembre; Ley 1430 de 2010, el 29 de Diciembre.

Solamente se salvó la Ley 393 de 1997 que fue

expedida el 29 de julio de dicho año.

Eso de jugar en la línea del vencimiento de términos

al final del año resulta altamente peligroso. Según

noticia de prensa, se ha revelado que La Ley 1430,

―por medio de la cual se dictan normas tributarias de

control y para la competitividad‖, no fue publicada el

29 de diciembre de 2010. La ley fue efectivamente

publicada el día 4 de enero de 2011 en su versión

web, a las 09:53 horas, y su impresión terminó a las

14:14 horas del día 5 de enero de 2011. El

documento que contenía la ley fue recibido en la

Imprenta Nacional apenas el día 30 de diciembre de

2010 a las 20:25 horas. Luego, no podía haber sido

publicado el día 29 de diciembre, como se ha hecho

creer. (Tomado de Gestión Legislativa y Gobierno

S.A.).

Los potenciales efectos según la nota de Gestión

Legislativa y Gobierno S.A., por esta mala práctica,

pudieran ser los siguientes: La deducción del

impuesto sobre la renta del 30% de la inversión

hecha en activos fijos reales productivos (artículo 1°)

se aplica para el año 2011; dejará de aplicarse a

partir del año 2012, excepto para quienes tengan

contrato de estabilidad jurídica que les haya

amparado la norma. Las condiciones especiales

para el pago de impuestos del 2008 y años

anteriores (reducción de intereses y sanciones), se

aplicarían hasta el 5 de julio de 2011 (Artículo 48) al

correrse la entrada en vigencia de la ley. La adición

D

BOLETIN incp Mayo de 2011

24

de la base gravable para el sector financiero, del

Impuesto de Industria y Comercio (artículo 52) no

aplica para el 2011. La adición de nuevos sujetos

pasivos del Impuesto Predial y de Industria y

Comercio (artículo 54) no opera para el 2011

(consorcios, uniones temporales, patrimonios

autónomos y tenedores de bienes de uso público).

En tributos de ejecución instantánea, como el 4 por

mil, las modificaciones sólo podrían aplicarse a partir

del 6 de enero de 2011.

En cuanto al Impuesto al Patrimonio, se modificaron

las tarifas y las bases gravables, pero el Impuesto

tiene como hecho generador el patrimonio poseído a

1° de enero de 2011. Por tanto, las tarifas y bases

que se deben aplicar son las que contemplaba la ley

1370 de 2009, y no las de la Ley 1430 porque no

regían al 1 de enero de 2011.

Por su parte la DIAN, en comunicado de prensa

aclara que tanto mencionada Ley 1430 como el

Decreto 4825 de Emergencia Económica, ambos del

29 de Diciembre de 2010, fueron publicados en en

la Gaceta del Diario Oficial de la Imprenta Nacional

de Colombia No. 47.937 del 29 de diciembre de

2010.

Nuestra recomendación es que mientras la norma no

sea demandada continuará vigente, y por tanto, por

principio de legalidad debe ser aplicada por todos los

contribuyentes. Con relación al impuesto de

patrimonio, si algún contribuyente bajo su

responsabilidad se somete a la aventura de esperar

la decisión de la Corte Constitucional, y resultaren

exequibles dichas normas, habría que corregir

voluntariamente con sanción del 10% y en los casos

que no la hubiere presentado, la sanción por

extemporaneidad más los correspondientes

intereses de mora.

Fuente: Gabriel Vásquez Tristancho, socio incp,

socio impuestos Baker Tilly Colombia,

Columnista Vanguardia Liberal, amigo experto

incp

Impuesto al patrimonio: el

alboroto periodístico

esde el viernes anterior (06-05-11) viene

divulgándose una noticia, inicialmente dada

a conocer por CARACOL Radio, que ha logrado

penetrar de tal manera la audiencia, que a estas

alturas los oyentes están casi convencidos de que

se ha eliminado la obligación de pagar el impuesto al

patrimonio, cuyo vencimiento arranca el día 10 de

mayo (para el NIT terminado en 1). De nuestra parte,

hemos recibido múltiples llamadas y correos en los

que se pregunta sobre la veracidad de la noticia. Por

ello, nos proponemos analizar el elemento legal para

sustentar la conclusión que se expresa adelante.

Veamos:

La ley 1430 de 2010 y el decreto 4825 del mismo

año, establecieron algunos cambios al impuesto al

patrimonio y conforme a dichas normas, las mismas

rigen a partir de su promulgación (Artículo 67 de la

ley 1430 y 14 del decreto 4825). Dispone el artículo

52 del Código de Régimen Político y Municipal

(CRPM) que la ley solo obliga en virtud de su

promulgación. Promulgar consiste en insertar la ley

en el diario oficial, ―y se entiende consumada en la

fecha del número en que termine la inserción‖.

Pues bien, el sentido de la noticia emitida por

CARACOL es que la ley fue emitida en diciembre 29

de 2010, pero su publicación (inserción) en el diario