VII. İSTATİSTİK GÜNLERİ SEMPOZYUMU 28 – 30 Haziran 2010 Orta Doğu Teknik Üniversitesi Ġstatistik Bölümü BİLDİRİ TAM METİNLERİ e–KİTABI Editörler H. Öztaş AYHAN Ceylan TALU YOZGATLIGİL Yayın: Ankara, Mart 2011

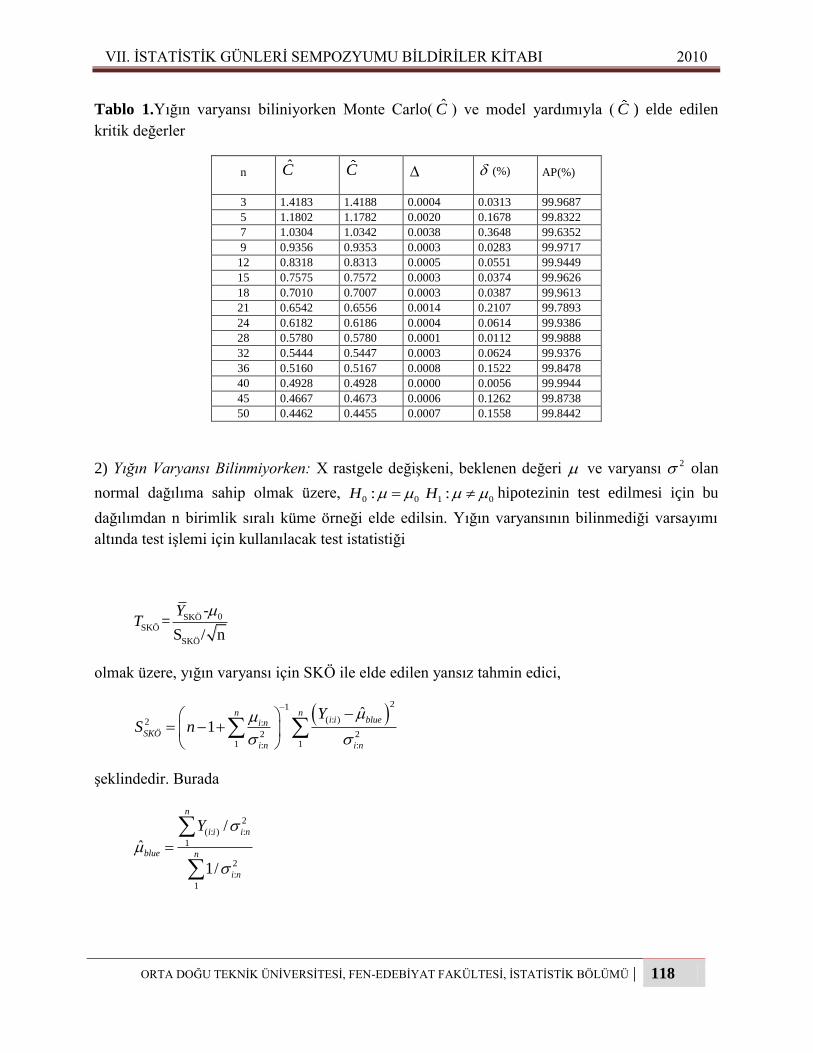

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

VII. İSTATİSTİK GÜNLERİ SEMPOZYUMU

28 – 30 Haziran 2010

Orta Doğu Teknik Üniversitesi

Ġstatistik Bölümü

BİLDİRİ TAM METİNLERİ e–KİTABI

Editörler H. Öztaş AYHAN Ceylan TALU YOZGATLIGİL

Yayın: Ankara, Mart 2011

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | i

ÖNSÖZ

7. Ġstatistik Günleri Sempozyumu, 28 – 30 Haziran 2010 tarihleri arasında Orta Doğu Teknik Üniversitesi, Fen

ve Edebiyat Fakültesi, Ġstatistik Bölümü tarafından, Ankara‟da ODTÜ Kültür ve Kongre Merkezi salonlarında

gerçekleĢtirilmiĢtir. Sempozyumda, 4 adet davetli bildiri ve 68 adet katkılı bildiri baĢarı ile sunulmuĢtur.

Sempozyumda sunulan bildirilerin bir bölümü bilimsel hakemlik süreci sonunda bu elektronik Sempozyum Bildirileri

Kitabı‟nda yayınlanmıĢtır. Sunulan bildirilerin diğer bir bölümü ise, Ġstatistik AraĢtırma Dergisi‟nin bu sempozyum

için planlanan özel sayısında yayınlanmak amacı ile bilimsel hakemlik sürecine tabi tutulmuĢlardır. Bizlere bu olanağı

sağlayan TÜĠK BaĢkan Vekili sayın Ömer TOPRAK‟a ve dergi editorü Profesör Fetih YILDIRIM ve editor yardımcısı

Yardımcı Doçent Özlem ĠLK‟e teĢekkür ederim.

Sempozyum Bildiriler Kitabı‟nda yayınlanmak üzere sunulan bildiri tam metinleri konunun uzmanı olan

hakemler tarafından değerlendirilmiĢ ve gerekli düzeltmeler elektronik ortamda gerçekleĢtirilmiĢtir. Hakemlik

sürecinde yardımlarını esirgemeyen değerli bilim insanlarına teĢekkür ederiz.

Sempozyum bilimsel programının çok renkli olmasını çok özel olan davetli konuĢmacılarımıza borçluyuz.

Kendi özel bilimsel çalıĢma alanlarında dünyada ve ülkemizde önemli söz sahibi olan Profesör Orhan GÜVENEN,

Profesör Ġ. Burhan TÜRKġEN, Profesör Ġsmihan BAYRAMOĞLU ve Profesör Fikri AKDENĠZ‟e sempozyuma

yaptıkları katkılar nedeniyle Ģükranlarımı sunarım. Sempozyumda oturum baĢkanı olarak, sempozyum bildirilerine

katkıda bulunan tüm meslektaĢlarıma da teĢekkürlerimi sunarım.

Bu sempozyumun gerçekleĢmesinde değerli desteklerini esirgemeyen Rektörümüz Profesör Ahmet ACAR‟a

Ģükranlarımızı sunarız. Ayrıca, bu sempozyumun gerçekleĢmesinde değerli görüĢleriyle katkıda bulunan Sempozyum

Onur Kurulu ve Sempozyum Bilimsel DanıĢma Kurulu üyelerine teĢekkür ederim. Sempozyum hazırlık ve

uygulamasının tüm aĢamalarında yer alan değerli çalıĢma arkadaĢlarıma ve özverili çalıĢmalarından dolayı

Sempozyum Düzenleme Kurulu ve Bölümümüzün tüm idari personeline teĢekkür ederim. Sempozyumun baĢarılı bir

Ģekilde sonuçlanmasına katkıda bulunan ODTÜ‟nin tüm çalıĢanlarına ayrıca teĢekkür ederim.

Sempozyumun gerçekleĢmesinde önemli mali desteklerini esirgemeyen Türkiye Halk Bankası Genel Müdür

Yardımcısı Osman ARSLAN ve Tanıtım ve Halkla ĠliĢkiler Dairesi BaĢkanı Yalçın KAYA‟ya Ģükranlarımı sunuyorum.

Sempozyum düzenlemenin tüm aĢamalarındaki desteklerinden dolayı ETĠX Organizasyon ġirketi yönetici ve

çalıĢanlarına teĢekkür ederim. Sempozyumun, kapanıĢ yemeğinin düzenlenmesinde yaptıkları özverili çalıĢmaları

nedeniyle, Hacettepe Üniversitesi Genel Sekreteri Profesör Turhan MENTEġ ve Beytepe Akademik Kafeteryası

yöneticilerine teĢekkür ederim.

Ġstatistik bilim insanlarının bir araya geldiği bu tür sempozyumlar, tecrübeli istatistikçiler ile genç

akademisyen ve araĢtırmacılarımızın birlikteliğini sağlamakta ve gençlerin motivasyonunu artıran önemli bir toplantı

olmaktadır. Gelecek yıllarda, bu sempozyumun sürekliliğinin, istatistikçiler için önemli bir bilimsel buluĢma ortamı

olmaya devam etmesini diliyorum.

Profesör H. ÖztaĢ AYHAN

ODTÜ Ġstatistik Bölümü BaĢkanı

7. ĠGS 2010 Düzenleme Kurulu adına

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | ii

SEMPOZYUM ONUR KURULU

Prof. Dr. Ahmet Acar, Orta Doğu Teknik Üniversitesi Rektörü

Prof. Dr. Cüneyt Can, ODTÜ Fen ve Edebiyat Fakültesi Dekanı

Prof. Dr. Canan Özgen, ODTÜ Fen Bilimleri Enstitüsü Müdürü

SEMPOZYUM DANIġMA KURULU

Prof. Dr. Fikri Akdeniz, Çukurova Üniversitesi

Prof. Dr. Soner Gönen, Gazi Üniversitesi

Prof. Dr. Hüseyin Tatlıdil, Hacettepe Üniversitesi

Prof. Dr. Serdar Kurt, Dokuz Eylül Üniversitesi

Prof. Dr. Ömer L. Gebizlioğlu, Ankara Üniversitesi

Doç. Dr. Mehmet Ali Cengiz, Ondokuz Mayıs Üniversitesi

SEMPOZYUM DÜZENLEME KURULU

Prof. Dr. H. ÖztaĢ Ayhan

Prof. Dr. AyĢen Dener Akkaya

Doç. Dr. Ġnci Batmaz

Doç. Dr. BarıĢ Sürücü

Yard.Doç. Dr. Zeynep Kalaylıoğlu

Yar.Doç. Dr. Özlem Ġlk

Yar.Doç. Dr. B. Burçak BaĢbuğ Erkan

Yar.Doç.Dr. Ceylan Talu Yozgatlıgil

Yar.Doç.Dr. Vilda Purutçuoğlu

Dr. Ayça Dönmez

ArĢ.Gör. Sipan Aslan

ArĢ.Gör. Sibel Balcı

ArĢ.Gör. Könül Bayramoğlu

ArĢ.Gör. Elçin Kartal

ArĢ.Gör. Gül Ġnan

ArĢ.Gör. Tuğba Erdem

ArĢ.Gör. Özgür Asar

ArĢ.Gör. Ceyda Yazıcı

ArĢ.Gör. Olcay Öztürk

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | iii

ĠÇĠNDEKĠLER

NO MAKALE ADI SAYFA

1 AĞIRLIKLI HEDEF PROGRAMLAMA VERĠ ZARFLAMA ANALĠZĠ YÖNTEMĠ 1-8

ĠLE TÜRKĠYE‟DEKĠ ĠLLERĠN BAġARIM DEĞERLENDĠRMESĠ

H.Hasan ÖRKÇÜ, Hasan BAL

2 ANKARA HAVA KĠRLĠLĠĞĠ ZAMAN SERĠSĠNĠN ÇÖZÜMLENMESĠNDE KLASĠK 9-15

VE BULANIK ZAMAN SERĠLERĠ YAKLAġIMLARININ KARġILAġTIRILMASI

Erol EĞRĠOĞLU, Ufuk YOLCU, Ç.Hakan ALADAĞ, V.Rezan USLU

3 BURR XII DAĞILIMININ PARAMETRELERININ ĠLERLEYEN TÜR ĠLK BOZULMA 16-24

SANSÜRLEMEYE DAYALI GÜVEN ARALIKLARI VE GÜVEN BÖLGELERI

CoĢkun KUġ, Yunus AKDOĞAN

4 DOGRUSAL OLMAYAN REGRESYONDA BAZI PARAMETRE ARALIK 25-34

TAHMiNLEME YONTEMLERiNiN KIYASLANMASI

Atıf EVREN

5 ESENBOĞA, ATATÜRK VE LONDON CITY HAVAALANLARINDAKĠ MEVSĠMSEL 35-43

HAREKETLĠLĠĞĠN GÖSTERMELĠK DEĞĠġKEN YÖNTEMĠYLE TESPĠT EDĠLMESĠ

Deniz KONAK, Vilda PURUTÇUOĞLU

6 GAUSS RASTGELE YÜRÜYÜġ SÜRECĠNĠN MAKSĠMUNUN MOMENTLERĠ ĠÇĠN 44-52

YAKLAġIK FORMÜLLER

Fikri GÖKPINAR, Tahir KHANĠYEV

7 ĠLERĠ BESLEMELĠ YAPAY SĠNĠR AĞLARI ĠLE ÖNGÖRÜ ĠÇĠN GĠZLĠ TABAKA 53-58

SAYISI ÜZERĠNE BĠR ARAġTIRMA

Faruk ALPASLAN, Ebrucan TĠRĠNG, Erol EĞRĠOĞLU

8 ĠSTATĠSTĠK'TE ENTROPĠYE DAYALI UYUM ÖLÇÜLERĠNĠN DĠĞER UYUM 59-68

ÖLÇÜLERĠ ĠLE KIYASLANMASI

Atıf EVREN

9 L-SIRALI KÜME ÖRNEKLEMESĠ KULLANILARAK YIĞIN ORTALAMASININ 69-79

TAHMĠN EDĠLMESĠ

Nilay AKINCI, Yaprak Arzu ÖZDEMĠR

10 ÖLÇÜM YETERLĠLĠK PARAMETRELERĠNĠN TAHMĠN EDĠCĠLERĠ VE GÜVEN 80-88

ARALIKLARI

Ümit YAMAN, Yunus AKDOĞAN, Ahmet PEKGÖR, CoĢkun KUġ

11 ONDOKUZ MAYIS ÜNĠVERSĠTESĠ TIP FAKÜLTESĠ BEYĠN CERRAHĠSĠ 89-94

POLĠKLĠNĠĞĠNDE SĠMÜLASYON YARDIMIYLA HASTA BEKLEME

SÜRESĠNĠN AZALTILMASI

Faruk ALPASLAN, Özge CAĞCAĞ, Erol EĞRĠOĞLU

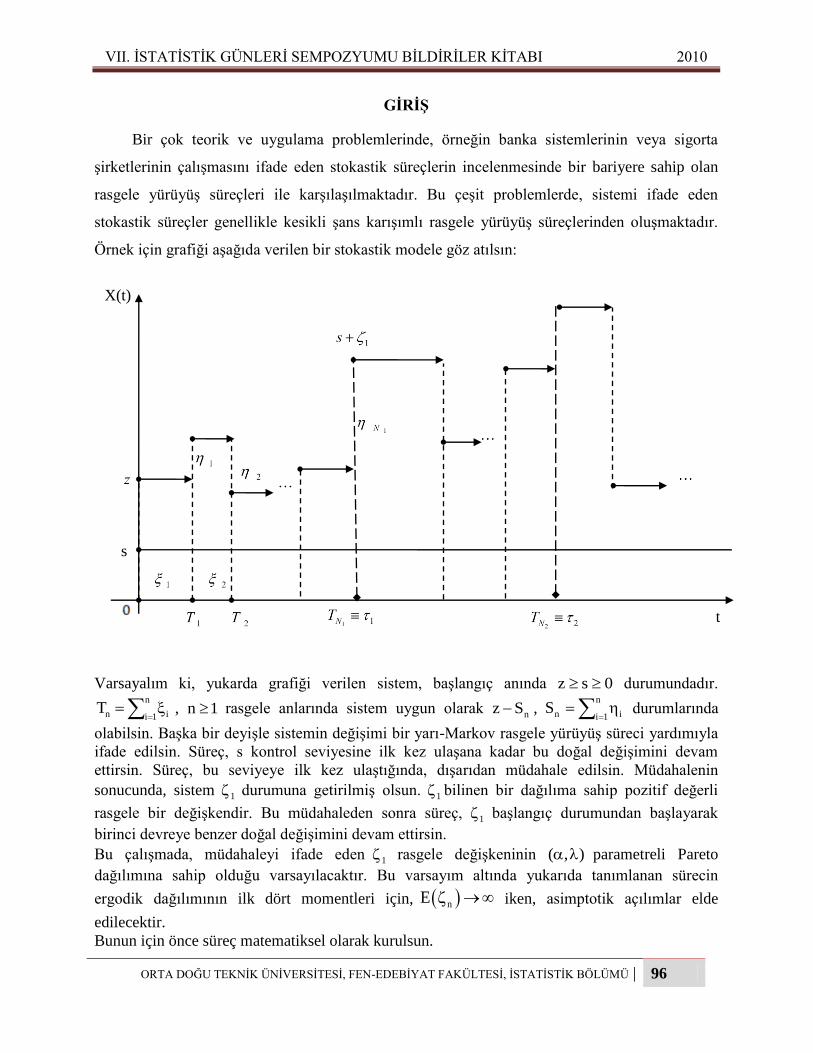

12 PARETO MÜDAHALELĠ YARI-MARKOV RASTGELE YÜRÜYÜġ SÜREÇĠ ĠÇĠN 95-100

ASĠMPTOTĠK SONUÇLAR

Rovshan ALIYEV, Tülay KESEMEN, Ġhsan ÜNVER

13 RCMARS-SAĞLAMCMARSYÖNTEMĠVESAYISAL BĠRUYGULAMA 101-108

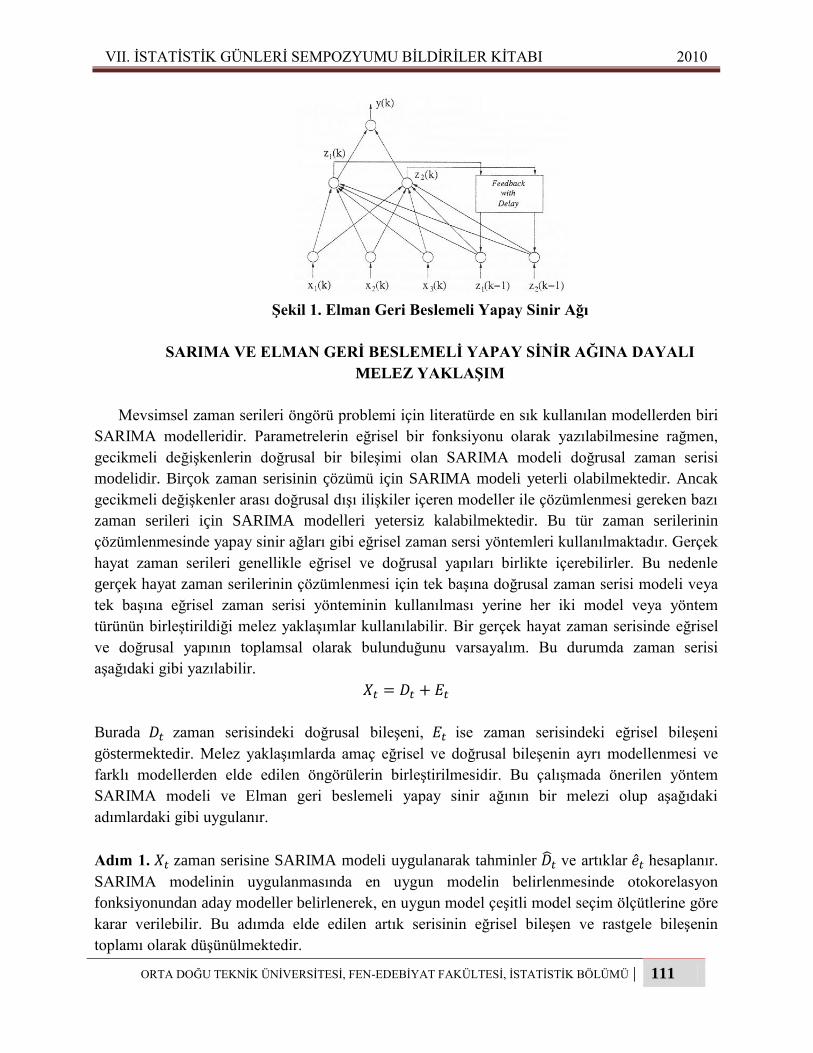

AyĢe ÖZMEN, Gerhard-Wilhelm WEBER, Ġnci BATMAZ

14 SARIMA MODELĠ VE ELMAN YAPAY SĠNĠR AĞININ MELEZ YAKLAġIMI ĠLE 109-114

ANKARAHAVA KALĠTESĠ VERĠLERĠNĠN ÇÖZÜMLENMESĠ

ÇağdaĢ Hakan ALADAĞ, Ufuk YOLCU, Erol EĞRĠOĞLU

15 SIRALI KÜME ÖRNEKLEMESĠ TASARIMINDA YIĞIN ORTALAMASINA ĠLĠġKĠN 115-122

HĠPOTEZTESTĠ

Yaprak Arzu ÖZDEMĠR, Fikri GÖKPINAR

16 TLDOLAR DÖVĠZ KURU VERĠLERĠNĠN BULANIK ZAMAN SERĠSĠ YAKLAġIMLARI 123-129

ĠLE ÖNGÖRÜSÜ

Cem KOÇAK, Erol EĞRĠOĞLU, Ufuk YOLCU, ÇağdaĢ Hakan ALADAĞ

17 HETEROJEN VARYANS DURUMUNDA ORTALAMALARIN EġĠTLĠĞĠ ĠÇĠN YENĠDEN 130-140

ÖRNEKLEME TEKNĠKLERĠNE DAYALI BĠR ÇALIġMA Esra YĠĞĠT, Hamza GAMGAM

18 UYARLANMIġ DURBĠN TESTĠ ĠÇĠN PERMÜTASYON TESTĠ VE BĠR SĠMÜLASYON 141-147

ÇALIġMASI

Fikri GÖKPINAR, Hülya BAYRAK

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 1

AĞIRLIKLI HEDEF PROGRAMLAMA VERĠ ZARFLAMA ANALĠZĠ YÖNTEMĠ

ĠLE TÜRKĠYE‟DEKĠ ĠLLERĠN BAġARIM DEĞERLENDĠRMESĠ

H.Hasan ÖRKCÜ* Hasan BAL

**

ÖZET

Bu çalıĢmada, Türkiye‟deki 81 ilin baĢarım değerlendirmesi klasik veri zarflama analizi

(CCR modeli) ve ağırlıklı hedef programlama veri zarflama analizi yöntemleri ile

incelenmiĢtir.Elde edilen sonuçlar ağırlıklı hedef programlama veri zarflama analizi

yönteminin klasik veri zarflama analizi yöntemine göre daha iyi bir alternatif olduğunu

göstermiĢtir.

Anahtar Kelimeler: Veri zarflama analizi, hedef programlama, illerin etkinliği.

EVALUATION FOR PERFORMANCES OF COUNTRIES IN TURKEY BY

WEIGHTED GOAL PROGRAMMING DATA ENVELOPMENT ANALYSIS

ABSTRACT

In this study, the efficiency evaluation of 81 countries in Turkey was examined by classical

data envelopment analysis (CCR model) and weighted goal programming data envelopment

analysis methods. The obtained results show that weighted goal programming data

envelopment analysis method is a better alternative according to classical data envelopment

analysis method.

Keywords: Data Envelopment Analysis, goal programming, efficiency of countries.

GĠRĠġ

Karar verme birimlerinin (KVB) göreli etkinliklerinin ölçülmesi amacı ile geliĢtirilmiĢ olan

Veri Zarflama Analizinin (VZA) uygulamaları geliĢtikçe yeni problemler de ortaya çıkmıĢtır

(Adler vd., 2002). Birbirine bağlı olan bu problemler zayıf ayırt edilebilme gücü problemi,

gerçekçi olmayan ağırlık dağılımı problemi ve etkin KVB‟ler için ağırlıkların çoklu optimal

çözümlere sahip olması problemidir. Zayıf ayırt edilebilme gücü problemi, çok fazla sayıda

birimin etkin olarak değerlendirilmesidir.

*AraĢ.Gör.Dr., Gazi Üniversitesi, Fen Edebiyat Fakültesi, Ġstatistik Bölümü, 0650 Ankara, [email protected]

** Prof.Dr., Gazi Üniversitesi, Fen Edebiyat Fakültesi, Ġstatistik Bölümü, 0650 Ankara, [email protected]

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 2

Türkiye farklı topoğrafya ve iklim özelliklerinin meydana getirdiği en geneli ile yedi coğrafi

bölgeden oluĢmakta ve bu bölgeler arasında ekonomik, sosyal ve kültürel açıdan göreli

geliĢmiĢlik farklar bulunmaktadır. Göreli olarak az geliĢmiĢ yörelerin geliĢmiĢlik düzeylerinin

yükseltilerek, bölgelerarası geliĢmiĢlik farkların azaltılması, ülke genelinde ekonomik

büyüme ile birlikte sağlıklı bir sosyal ve kültürel geliĢmenin ve refah dağılımının sağlanması,

temel bir hedef olarak ele alınmıĢtır. Bu hedefe yönelik olarak izlenen ekonomik ve sosyal

politikalar ile uygulanan teĢvik tedbirlerine ve gösterilen çabalara karĢın geliĢmedeki

bölgelerarası dengesizlikler önemini korumaktadır.Bu amaçlarla Devlet Planlama TeĢkilatı

(DPT) iller ve bölgeler seviyesinde performans araĢtırmaları yapmaktadır. Bu araĢtırmalar bir

çok değiĢkenli istatistiksel analiz yöntemi olan temel bileĢenler analizi ile yapılmaktadır.

Bu çalıĢmada, klasik VZA yöntemindeki zayıf ayırt edilebilme problemine seçenek olarak

önerilen ağırlıklı hedef programlama modeli ile ülkemizdeki 81 ilin sosyo-ekonomik baĢarım

değerlendirmesi ele alınmıĢtır.

Önerilen ağırlıklı hedef programlama modeli ile illerin gerçek baĢarımları ortaya çıkartılması

hedeflenmektedir.

VERĠ ZARFLAMA ANALĠZĠ YÖNTEMĠ

VZA ilk olarak Charnes vd. (1978) tarafından, ürettikleri mal veya hizmet açısından

birbirlerine benzer KVB‟lerin göreli etkinliklerinin ölçülmesi amacı ile geliĢtirilmiĢ

parametrik olmayan bir tekniktir.Bu yöntemin sahip olduğu özellikleri kısaca özetlersek; her

KVB‟deki etkinsizlik miktarını ve kaynaklarını tanımlayabilmesi, her bir KVB‟nin etkinlik

değeri diğerlerine göre hesaplandığından hesaplanan etkinliklerin göreli etkinlikler olması ve

değiĢkenler üzerinde herhangi bir fonksiyonel varsayım öne sürmemesidir.

VZA‟ da herhangi bir birimin etkinliği CCR modeli olarak bilinen temel etkinlik modeli ile

ölçülür (Cooper vd., 2000). Girdi yönlü CCR modeli (1) ile verilmektedir.

1

maxs

p r rp

r

z u y

Kısıtlar:

1

1m

i ip

i

v x

1 1

0s m

r rj i ij

r i

u y v x

, 1, . . . , j n

0ru , 1, . . . , r s

0iv , 1, . . . , i m

(1)

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 3

Burada, p indisi etkinliği hesaplanacak KVB‟ni, x girdileri, y çıktıları, z ilgili birimin

etkinlik değerini, n KVB sayısını, m girdi sayısını, s çıktı sayısını simgelemektedir. (1)

modelinde * 1pz ise pKVB etkin olarak değerlendirilir. Etkinlik puanı 1‟in altında olan her

birim de etkin olmayan olarak değerlendirilecektir.

Klasik VZA modeli olarak da adlandırılan CCR modeli çok sayıda birimi etkin olarak

değerlendirir.Bu durum birimlerin birbirleri ile karĢılaĢtırılmalarını, etkin olmayan birimler

için etkinliklerini geliĢtirici politikalar üretmelerini sağlayacak ve bu birimlerin referans

olarak alabilecekleri birimleri seçmelerini zorlaĢtırmaktadır. Önerilen hedef programlamaya

dayalı VZA yaklaĢımı Li ve Reeves (1999) tarafından önerilen çok ölçütlü VZA yaklaĢımına

dayanmaktadır ve bu model ile Türkiye‟deki 81 ilin sosyo-ekonomik baĢarımları

incelenmektedir.

AĞIRLIKLI HEDEF PROGRAMLAMA VERĠ ZARFLAMA ANALĠZĠ YÖNTEMĠ

Li ve Reeves (1999) üç farklı etkinlik ölçütlerine göre yeni bir etkinlik modeli önermiĢtir. Bu

etkinlik ölçütleri ilgili birime ait etkinlikten sapmanın minimum yapılması (etkinliğin

maksimum yapılması), etkinlikten sapmalar toplamının minimum yapılması ve en büyük

etkinlik sapmasının minimum yapılmasıdır.Ağırlıklı hedef programlama etkinlik modelinde

bütün etkinlik ölçütlerinin aynı öneme sahip olduğu ağırlıklı hedef programlama yöntemi ele

alınmaktadır.Ağırlıklı hedef programlama modeli ile daha birimlerin klasik CCR modeline

göre daha makul bir sıralamaları yapılabilmektedir.

Ağırlıklı hedef programlama VZA yöntemi (AGHPVZA) model (2) ile verilmektedir.

1 1 2 3min + j ja d d d d d

Kısıtlar:

1 1

1

1m

i ip

i

v x d d

2 2

1

1s

r rp

r

u y d d

1 1

0 , 1, 2, . . . , s m

r rj i ij j

r i

u y v x d j n

3 3 0 , 1, 2, . . . , j j jM d d d j n

0, 1,2, . . . ,ru r s

0, 1,2, . . . ,iv i m

0, 1, 2, . . . , jd j n

(2)

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 4

1 1 2 2 3 3, , , , , 0 , 1, 2, . . . , j jd d d d d d j n

Bu modelde, ele alınan KVB için, 1d ve

1d değiĢkenleri girdilerin toplamının bir olması

hedefinden sırasıyla istenmeyen ve istenen sapmaları, 2d değiĢkeni ağırlıklı çıktı toplamı

hedefinin bir etkinlik değerinden istenen sapmasını, +

2d değiĢkeni ağırlıklı çıktı toplamı

hedefinin bir etkinlik değerinden istenmeyen sapmasını, 3 jd değiĢkenleri M en büyük

sapmayı simgelemek üzere 0 , 1, 2, . . . , jM d j n hedefinden istenmeyen sapmaları

ve 3 jd değiĢkenleri 0 , 1, 2, . . . , jM d j n hedefinden istenen sapmaları

simgelemektedir.

1 1 2 3 +j jd d d d d baĢarı fonksiyonunda istenmeyen sapmalara eĢit ağırlık

verilmektedir. Bu modelde amaçlanan bütün istenmeyen sapma değiĢkenlerine aynı ağırlığı

vererek 1d , 2d

, ve 3 jd sapmalarını minimum yapmaktır (Bal ve Örkcü, 2007; Bal vd.

2010).

ĠLLERĠN ETKĠNLĠK DEĞERLENDĠRMESĠ

Bu bölümde ülkemizdeki 81 ilin sosyo-ekonomik performansı klasik CCR modeli ve önerilen

ağırlıklı hedef programlama VZA yöntemleri ile incelenmiĢtir. Modellerin çözümünde

WINQSB programından yararlanılmıĢtır. VZA‟ da değiĢkenlerin girdi ve çıktı olarak

ayrılması gerekir. DeğiĢkenlerin, girdi ve çıktı olarak ayrılması birim üzerindeki etkilerine

bağlıdır.Retzlaff-Roberts (1997), girdi ve çıktı değiĢkenleri yerine birimler üzerinde pozitif ve

negatif etkili değiĢkenler kavramını kullanmayı uygun bulmuĢtur. ArtıĢı birimin daha iyi

olarak değerlendirilmesini sağlayan değiĢkenlerin pozitif etkili, tersine düĢüĢü birimin daha iyi

olarak değerlendirilmesini sağlayan değiĢkenlerin ise negatif etkili olarak alınmasını

önermiĢtir. Çıktı (pozitif etkili) değiĢkenler ve girdi (negatif etkili) değiĢkenler, aĢağıda

listelenmiĢtir. Veriler DPT veri tabanından alınmıĢtır (DPT, 2008).

Çıktılar:

1y : ġehirleĢme oranı,

2y : Tarım sektöründe çalıĢan nüfusun toplam nüfusa oranı,

3y : Okur-yazar nüfus oranı,

4y : KiĢi baĢına düĢen milli gelir.

Girdiler

1x : Bebek ölüm oranı,

2x : KiĢi baĢına belediye harcamaları,

3x : KiĢi baĢına yatırım harcamaları.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 5

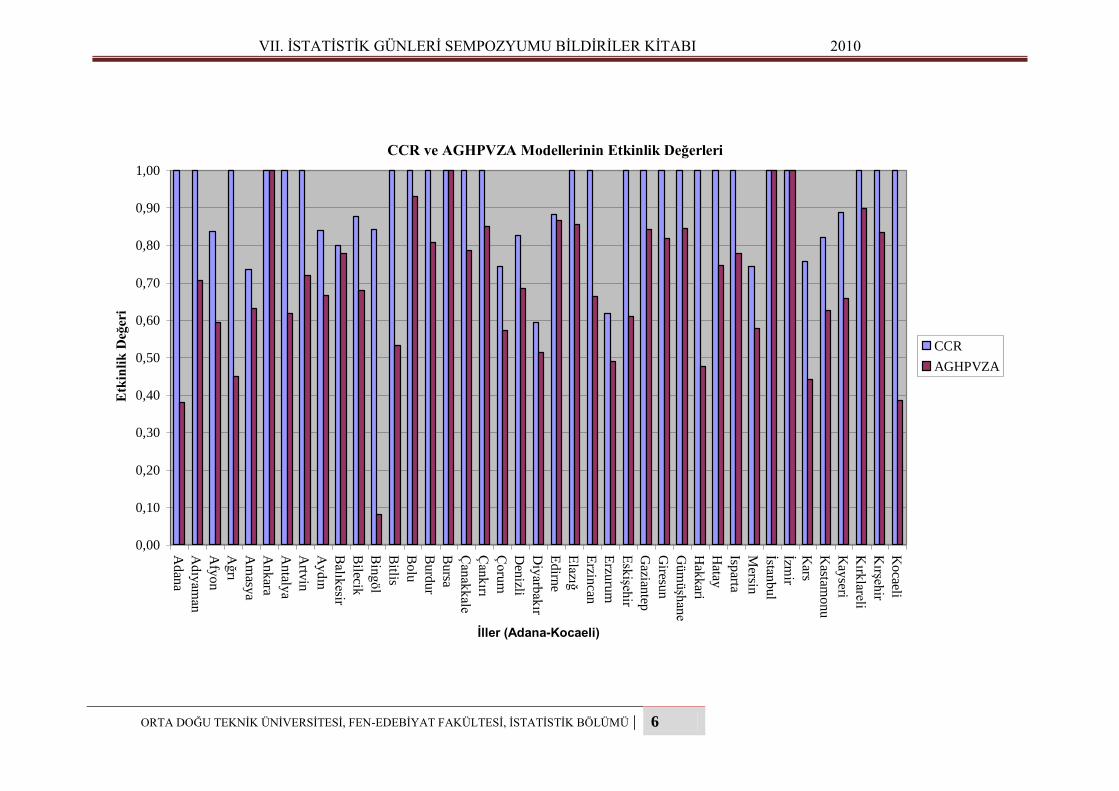

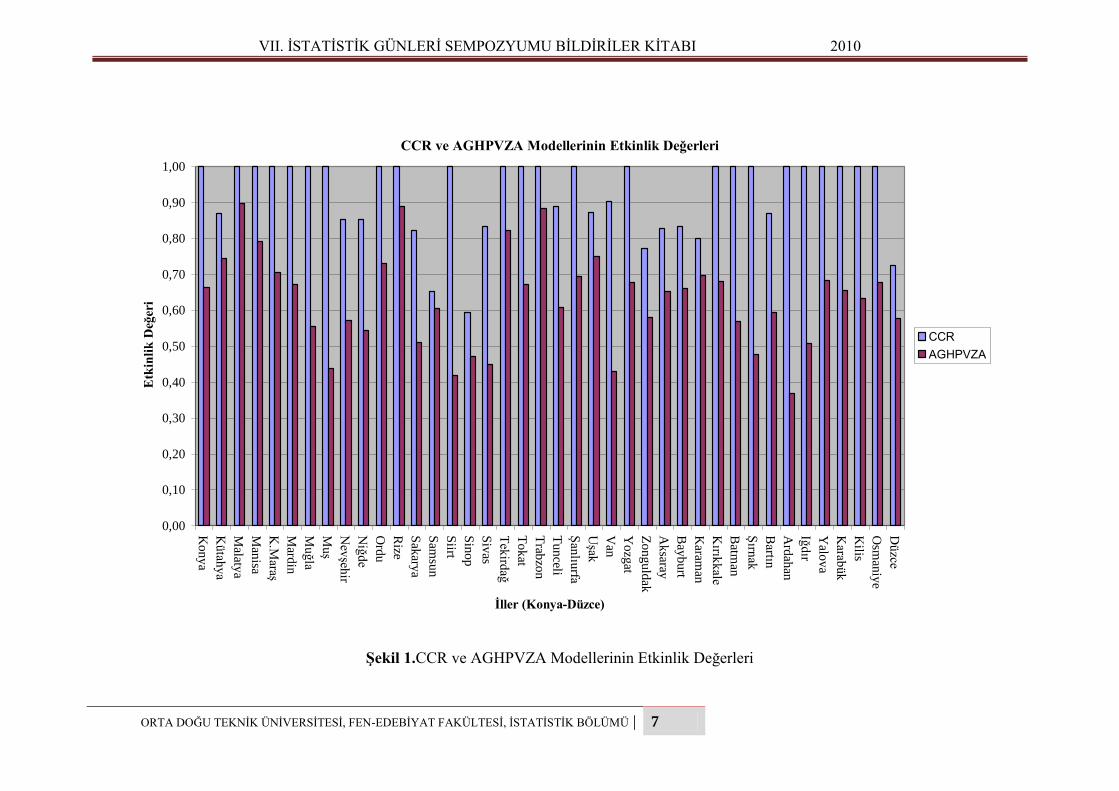

Klasik CCR modeli ile 50 il etkin bulunmuĢtur (Adana, Adıyaman, Ağrı, Ankara, Antalya, . .

. , Tekirdağ, Tokat, Kırıkkale, Kilis, Osmaniye). Buradan illerin %61‟inin CCR modeli ile

etkin olarak değerlendirildiği söylenebilir. Ağırlıklı hedef programlama yaklaĢımı ile sadece 4

il etkin bulunmuĢ ve illerin daha makul sıralamaları ve ayrımları sağlanmıĢtır.

Her iki model ile de elde edilen etkinlik sonuçları ġekil 1‟de özetlenmiĢtir.

SONUÇ

Elde edilen sonuçlardan, illerin sosyo-ekonomik baĢarımlarının değerlendirilmesinde ağırlıklı

hedef programlama yaklaĢımının klasik CCR modeline göre çok daha iyi bir seçenek olduğu

söylenebilir. CCR modeli 81 ilin yarısından fazlasını etkin olarak değerlendirmiĢ ve iller

sosyo-ekonomik baĢarımları bakımından birbirinden sağlıklı bir biçimde ayrılamamıĢlardır.

Ağırlıklı hedef programlamaya yaklaĢımı ise sadece dört ili etkin olarak değerlendirmiĢ ve

diğer illere de makul etkinlik değerleri atamıĢtır. Ağırlıklı hedef programlamanın etkin olarak

değerlendirdiği illerin Ankara, Bursa, Ġstanbul, Ġzmir olması dikkat çekicidir.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 6

CCR ve AGHPVZA Modellerinin Etkinlik Değerleri

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

Adan

a

Adıyam

an

Afy

on

Ağrı

Am

asya

Ankara

Antaly

a

Artv

in

Aydın

Balık

esir

Bilecik

Bingöl

Bitlis

Bolu

Burd

ur

Bursa

Çanakkale

Çankırı

Çorum

Den

izli

Diyarb

akır

Edirn

e

Elazığ

Erzin

can

Erzu

rum

Eskişeh

ir

Gazian

tep

Giresu

n

Gümüşhane

Hak

kari

Hatay

Isparta

Mersin

İstanbul

İzmir

Kars

Kastam

onu

Kay

seri

Kırk

lareli

Kırşeh

ir

Kocaeli

İller (Adana-Kocaeli)

Etk

inli

k D

eğer

i

CCR

AGHPVZA

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 7

ġekil 1.CCR ve AGHPVZA Modellerinin Etkinlik Değerleri

CCR ve AGHPVZA Modellerinin Etkinlik Değerleri

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

Ko

ny

a

Kütah

ya

Malaty

a

Man

isa

K.M

araş

Mard

in

Muğla

Muş

Nevşeh

ir

Niğde

Ord

u

Rize

Sak

arya

Sam

sun

Siirt

Sin

op

Siv

as

Tekird

ağ

To

kat

Trab

zon

Tu

nceli

Şanlıu

rfa

Uşak

Van

Yo

zgat

Zo

ng

uld

ak

Ak

saray

Bay

bu

rt

Karam

an

Kırık

kale

Batm

an

Şırn

ak

Bartın

Ard

ahan

Iğdır

Yalo

va

Karab

ük

Kilis

Osm

aniy

e

Düzce

İller (Konya-Düzce)

Etk

inli

k D

eğer

i

CCR

AGHPVZA

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 8

TEġEKKÜR

Bu çalıĢma TÜBĠTAK Bilimsel ve Teknolojik AraĢtırma Projelerini Destekleme Programı

kapsamında (proje no: 109T337) ve Gazi Üniversitesi Bilimsel AraĢtırma Projeleri Birimi

tarafından (proje no: 05/2009–36) ve kısmen desteklenmiĢtir.

KAYNAKLAR

ADLER, N., FRIEDMAN L. ve SINUANY-S.Z. (2002), Review of ranking methods in the data

envelopment analysis context, European Journal of Operational Research, 140, 249–265.

BAL, H. ve ÖRKCÜ, H.H. (2007), A goal programming approach to weight dispersion in Data

Envelopment Analysis, G.U. Journal of Science, 20(4), 117–125.

BAL, H., ÖRKCÜ, H.H. ve ÇELEBĠOĞLU, S. (2010), Improving the discrimination power and

weight dispersion in the Data Envelopment Analysis, Computers and Operations Research,

37(1), 99–107.

CHARNES, A., COOPER ve W.W., RHODES, E. (1978), The efficiency of decision making

units, European Journal of Operational Research, 2, 429-444.

COOPER, W.W., SEIFORD, L.M. ve TONE, K. (2000), Data Envelopment Analysis, Boston

USA, Kluwer Academic Publishers.

DPT, Uluslar arası Ekonomik Göstergeler, 2008.

EriĢim: http://www.dpt.gov.tr, 20 Mart 2010.

LI, X.B. ve REEVES, G.R. (1999), A multiple criteria approach to data envelopment analysis,

European Journal of Operational Research, 115, 507-517.

RETZLAFF-ROBERTS, D.L. (1997), A Data Envelopment Analysis approach to Discriminant

Analysis ,Annals of Operations Research,73, 299-321.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 9

ANKARA HAVA KĠRLĠLĠĞĠ ZAMAN SERĠSĠNĠN ÇÖZÜMLENMESĠNDE KLASĠK VE

BULANIK ZAMAN SERĠLERĠ YAKLAġIMLARININ KARġILAġTIRILMASI

Erol Eğrioğlu* Ufuk Yolcu

** Ç. Hakan Aladağ

*** V. Rezan Uslu

****

ÖZET

Bulanık zaman serileri yaklaĢımları, son yıllarda oldukça yoğun çalıĢılmaktadır. Gerçek hayatta

karĢılaĢılan bazı zaman serilerinin, gözlemlerindeki belirsizlik nedeniyle bulanık zaman serisi

olarak ele alınması daha doğrudur. Örneğin hava kirliliği verileri gün içindeki çeĢitli

zamanlardaki ölçümlerde farklı değerlere sahip olmasına rağmen, bir zaman serisi olarak ele

alındığında sadece günlük ortalama değerler dikkate alınmaktadır. Oysa böyle bir zaman

serisinin gözlemleri birçok değeri içerebilen bir bulanık küme olarak alınabilir. Bu durumda

gözlemleri bulanık küme olan zaman serilerinin öngörülmesi problemi ortaya çıkmaktadır.

Literatürde bulanık zaman serilerinin öngörülmesi için birçok yöntem önerilmiĢtir. Bu çalıĢmada

mevsimsel bulanık zaman serilerinin öngörülmesinde kullanılan bazı bulanık zaman serisi

yaklaĢımları, klasik mevsimsel zaman serisi yaklaĢımlarından elde edilen sonuçlarla

karĢılaĢtırılmıĢtır. KarĢılaĢtırma Ankara hava kirliliği verileri üzerinden yapılmıĢtır.

Anahtar kelimeler: Öngörü, Bulanık Zaman Serileri, Mevsimsellik

A COMPARISON OF TRADITIONAL AND FUZZY TIME SERIES APPROACHES IN

ANALYSING THE TIME SERIES OF SULPHUR DIOKSITE VALUES IN ANKARA

ABSTRACT

Many researchers have recently been working fuzzy time series approaches with an increasingly

interest. It is possible to concern some time series data as fuzzy time series since they include

some type of uncertainty. Often the data of air pollution is generated as daily averages; however

the measurements are changing during the day. Then we consider the air pollution data as fuzzy

time series data by allocating as if each observation is actually a fuzzy set. In this study we

introduce a seasonal fuzzy time series approach. Since the data of air pollution in Ankara also

contains seasonal behavior it is analyzed by using this approach and the results are discussed

comparatively.

Keywords: Forecasting, Fuzzy time series, Seasonality.

* Doç. Dr., Ondokuz Mayıs Üniversitesi, Fen Edebiyat Fakültesi, Ġstatistik Bölümü, 55139 Samsun,

[email protected](HaberleĢme Adresi)

** AraĢtırma Görevlisi, Ondokuz Mayıs Üniversitesi, Fen Edebiyat Fakültesi, Ġstatistik Bölümü, 55139 Samsun,

***Öğretim Görevlisi Doktor, Hacettepe Üniversitesi, Fen Edebiyat Fakültesi, Ġstatistik Bölümü, 06800 Ankara,

****Doç. Dr., Ondokuz Mayıs Üniversitesi, Fen Edebiyat Fakültesi, Ġstatistik Bölümü, 55139 Samsun, [email protected]

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 10

GĠRĠġ

Bu çalıĢma uygulamalı bir çalıĢma olup, geleneksel yöntemlerden SARIMA (mevsimsel

otoregresif bütünleĢik hareketli ortalama) ve Winter Çarpımsal Üstel Düzeltme tekniği ile

mevsimsel bulanık zaman serisi yaklaĢımlarından Song (1999)„un ve Eğrioğlu vd (2009)‟nin

önerdiği yaklaĢımlardan elde edilen öngörü performansları karĢılaĢtırılmak istenmiĢtir. Ayrıca

mevsimsel bulanık zaman serisi yaklaĢımları içerisinde Eğrioğlu vd (2009) önerdiği yöntemin

öngörü performansını arttırdığını vurgulamayı amaçlamaktadır.

Bulanık küme teorisinin Zadeh (1965)‟de ortaya atılması birçok bilim alanında yeni ve etkin

yöntemlerin önerilmesine sebep olmuĢtur.Genel olarak istatistik analiz yöntemlerinde de bulanık

küme teorisinin bulanık regresyon, bulanık kümeleme, bulanık zaman serisi gibi uygulamaları

son yıllarda literatürde yoğun olarak çalıĢılmaktadır. Geleneksel zaman serileri analizindeki

doğrusallık, en az 50 gözlem, model varsayımı gibi kısıtlamalar araĢtırmacıları alternatif zaman

serileri yaklaĢımlarına yöneltmektedir. Son 10 yıl içinde yapay sinir ağları ve bulanık zaman

serisi yaklaĢımları getirdikleri birçok avantaj ve klasik zaman serisi kısıtlamalarına sahip

olmamaları bu yöntemleri daha da cazip hale getirmektedir. Özellikle gözlemleri belirsizlik

içeren veya bir zaman birimi içinde birden fazla değere sahip olan borsa, sıcaklık, okullara kayıtlı

öğrenci sayısı, hava kirliliği gibi verilerin çözümlenmesinde bulanık zaman serileri yöntemleri

tercih edilebilir.

Ġlk olarak Song ve Chissom (1993a, 1993b) bulanık zaman serisi yöntemini önermiĢlerdir. Chen

(1996), daha kolay hesaplamalar içeren bulanık mantık iliĢki tablolarına dayalı bir yöntem

önermiĢtir. Huarng ve Yu (2006) bulanık iliĢkilerin yapay sinir ağları ile belirlendiği bir yöntem

önermiĢleridir.Literatürde önerilen bir çok yöntem birinci dereceden bulanık zaman serisi öngörü

modellerini içermektedir. Ancak birçok zaman serisini, içerdikleri yüksek dereceli iliĢkiler

nedeniyle, birinci dereceden modellerle çözümlemek yetersiz kalabilir.Bu nedenle, Chen (2002),

yüksek dereceli bulanık zaman serisi öngörü modelini çözümleyen yeni bir yöntem önermiĢtir.

Chen (2002) tarafından önerilen bu yöntemde tüm gecikmeli değiĢkenler mevcuttur. Mevsimsel

zaman serileri için, bu yöntemde, model derecesinin periyot kadar olması gerektiği açıktır.

Ancak bu durum katkısız gecikmeli değiĢkenleri modele dâhil ederek, modeldeki girdi sayısını

gereksiz Ģekilde arttıracaktır. Bununla birlikte, Song (1999), periyodu m olan bir mevsimsel

zaman serisini çözümlemede, F(t-m) gecikmeli değiĢkeninin girdi ve F(t)‟ nin ise çıktı olarak

alındığı yeni bir yöntem önermiĢtir. Bu yöntem de, daha karmaĢık iliĢkiler içeren mevsimsel

zaman serilerini çözümlemede yetersiz kalacaktır.

Eğrioğlu vd. (2009) tarafından önerilen yöntem ise, yukarıda belirtilen yetersizlikleri ortadan

kaldırmayı hedeflemektedir.Model derecesi Box-Jenkins SARIMA yöntemi ile belirlenir.

Böylelikle kısmi yüksek dereceli, iki değiĢkenli bulanık zaman serisi modeli oluĢturulur. Bu

yöntemde bulanık iliĢkilerin belirlenmesi ise yapay sinir ağları ile gerçekleĢtirilir. Bu modelin

avantajları Ģöyle sıralanabilir;

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 11

Yüksek dereceli mevsimsel bulanık zaman serisi modeli ortaya koyar.

Model derecesi sistematik olarak belirlenir

Literatürde MA terimi içeren ilk bulanık zaman serisi yöntemidir.

Öngörü performansını arttırır.

YÖNTEM

Bu bölümde uygulamada kullanılan ve Eğrioğlu vd. (2009) tarafından önerilen yöntemin

temelini oluĢturan SARIMA modelleri ve yapay sinir ağları ile birlikte temel bulanık zaman

serisi tanımları verilecektir.

SARIMA Modelleri

tZ , ortalamalı bir zaman serisi olsun. Bu durumda model;

t

s

t

Dsds aBBZBBBB )()()()1()1)(()( (1)

Ģeklindedir. sQ)D,q)(P,d,SARIMA(p, ile ifade edilen, mevsimsel otoregresif bütünleĢik hareketli

ortalama modeli (SARIMA) için ilk olarak Box-Jenkins (1976) bir yöntem önermiĢtir. SARIMA

modelleri ve Box-Jenkins yöntemi için ayrıntılı bilgi, Box-Jenkins (1976)‟dan elde edilebilir.

Yapay Sinir Ağları

Yapay sinir ağları,biyolojik sinir ağlarını taklit eden sentetik ağlardır. Yapay sinir ağları ve

biyolojik sinir ağları arasında hem mimarileri hem de yetenekleri yönünden büyük farklılıklar

vardır (Zurada,1992). Yapay sinir ağları matematiksel bir model oluĢturur ve genel bir fonksiyon

yaklaĢtırıcı olarak bilinir (Zhang,1998).Yapay sinir ağlarının iĢleyiĢini yönlendiren 3 bileĢen

mevcuttur, ki bunlar, Mimari yapı, öğrenme algoritması ve aktivasyon fonksiyonudur.

Bulanık Zaman Serileri

Ġlk olarak Song ve Chissom (1993a, 1993b) tarafından önerilen bulanık zaman serisi yaklaĢımı

ile ilgili temel kavramlar Ģöyle verilebilir;

Tanım 1. ,...2,1,0...,,)( ttY reel değerli zaman serisi olsun. Zaman serisine uygun evrensel

küme tanımı ve parçalanması yapıldıktan sonra her bir reel gözlemin jA bulanık kümlerine

dönüĢtürülmesi sonucu elde edilen yeni zaman serisi )(tF ‟ye bulanık zaman serisi adı verilir.

Tanım 2.Bulanık zaman serisi )(tF mevsimsellik içerdiğinde, birinci dereceden bulanık zaman

serisi öngörü modeli,

)()( tFmtF (2)

Ģeklindedir. Burada, m periyodu ifade eder.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 12

Tanım 3.Bulanık zaman serisi )(tF , F(t-1), F(t-2), … ,F(t-n) gecikmeli zaman serilerinden

etkilenmekte ise bulanık mantık iliĢki;

)()1(),2(,),( tFtFtFntF (3)

Ģeklinde ifade edilir ve n. dereceden bulanık zaman serisi öngörü modeli olarak adlandırılır.

EĞRĠOĞLU vd. (2009) Tarafından Önerilen YaklaĢım

Eğrioğlu vd (2009) da önerdiği model yapısı ile ilgili olarak aĢağıdaki tanım verilebilir.

Tanım 4.Ġki bulanık zaman serisi )(tF ve )(tG , olsun. Eğer )(tF , bulanık zaman serisi

)(),(,...,)(),(),(,...,)( 1111 llkk ntGntGntGmtFmtFmtF gecikmeli bulanık zaman

serilerinden etkileniyor ise, bulanık mantık iliĢki;

)()(),(),...,(),(),(),...,( 1111 tFntGntGntGmtFmtFmtF llkk (4)

ile ifade edilir ve girdileri SARIMA modeli tarafından belirlenen, (k,l)‟ıncı dereceden kısmi iki

değiĢkenli bulanık zaman serisi öngörü modeli olarak adlandırılır. Burada, im ),..,2,1( ki ve

jn ),..,2,1( lj tamsayılar olup kmm ...1 1

, , lnn ...1 1 Ģeklindedir.

Eğrioğlu vd. (2009) tarafından önerilen bu melez yaklaĢımın algoritması Ģu Ģekilde özetlenebilir.

Adım 1.Zaman serisi için Box-Jenkins (1976) prosedürüne göre uygun SARIMA modeli

belirlenir.SARIMA modelinden elde edilen artıklar )( ta hesaplanır.

Adım 2.Zaman serisi ve SARIMA‟dan elde edilen artıklar için evrensel kümeler ve alt aralıklar

tanımlanır. minD vemaxD sırasıyla, elimizdeki orijinal verinin en küçük ve en büyük gözlemleri

olmak üzere Evrensel küme; 2max1min , DDDDU , Ģeklinde tanımlanabilir. Burada 1D ve

2D pozitif iki sayıdır.

Adım 3.Evrensel küme ve alt aralıklara bağlı olarak bulanık kümeler belirlenir.

U ve V evrensel kümeleri ve parçalanmalarına dayalı olarak 1

,...,, 21 kAAA ve 2

,...,, 21 kBBB dilsel

değiĢkenleri zaman serisi ve artıklar için aĢağıdaki gibi tanımlanır.

111

11

11

/...//

/...//

/...//

1212111

12121112

12121111

nnk

nn

nn

uauauaA

uauauaA

uauauaA

222

22

22

/...//

/...//

/...//

1212111

12121112

12121111

nnk

nn

nn

vbvbvbB

vbvbvbB

vbvbvbB

(5)

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 13

Burada ija ,

iu parçalanmalarının üyelik değerleridir, 1,0ija , 11 ki , ve 11 nj

Ģeklinde tanımlanır. Benzer Ģekilde ijb ,

iv parçalanmalarının üyelik değerleridir, 1,0ijb ,

21 ki , ve 21 nj Ģeklinde tanımlanır.

Adım 4.Zaman serileri bulanıklaĢtırılır.

Bulanık zaman serisi F(t), SARIMA dan elde edilen bulanık artıklar serisi ise G(t) ile temsil

edilir.

Adım 5.SARIMA modelinin girdilerine göre modelin derecesi ),( lk ve kmm ,...,1

ve lnn ,...,1

‟nin değerleri belirlenir. Örneğin, modelin derecesi 5k ve 2l olsun. O halde model,

)()12(),1(),14(),13(),12(),2(),1( tFtGtGtFtFtFtFtF (6)

Ģeklindedir. Burada 12,1,14,13,12,2,1 2154321 nnmmmmm olmaktadır ve

)(tF , bulanıktX ve )(tG , bulanık

ta dir.

Adım 6.Bulanık iliĢkiler belirlenir.

Bulanık zaman serisine ait )(),(),...,( 11 kk mtFmtFmtF ve bulanık hatalara ait

)(),(),...,( 11 ll ntGntGntG , gecikmeli değiĢkenler girdi, hedef değeri ise )(tF , olarak

kullanılarak bulanık iliĢkiler oluĢturulur. Bu aĢamada, ileri beslemeli yapay sinir ağı, verilen girdi

ve hedef değerlerine göre eğitilir.

Adım 7.Öngörüler elde edilir.

Verilen modelde yapay sinir ağın eğitilmesi sonucunda, ağın girdileri,

)(),(),...,( 11 kk mktFmktFmktF , )(),(),...,( 11 ll nktGnktGnktG

ve hedef )(tF

olduğunda ağın çıktısı olarak elde edilen )(ˆ ktF bulanık öngörü olacaktır.

Adım 8.DurulaĢtırma iĢlemi merkezileĢtirme yöntemi ile uygulanır

UYGULAMA

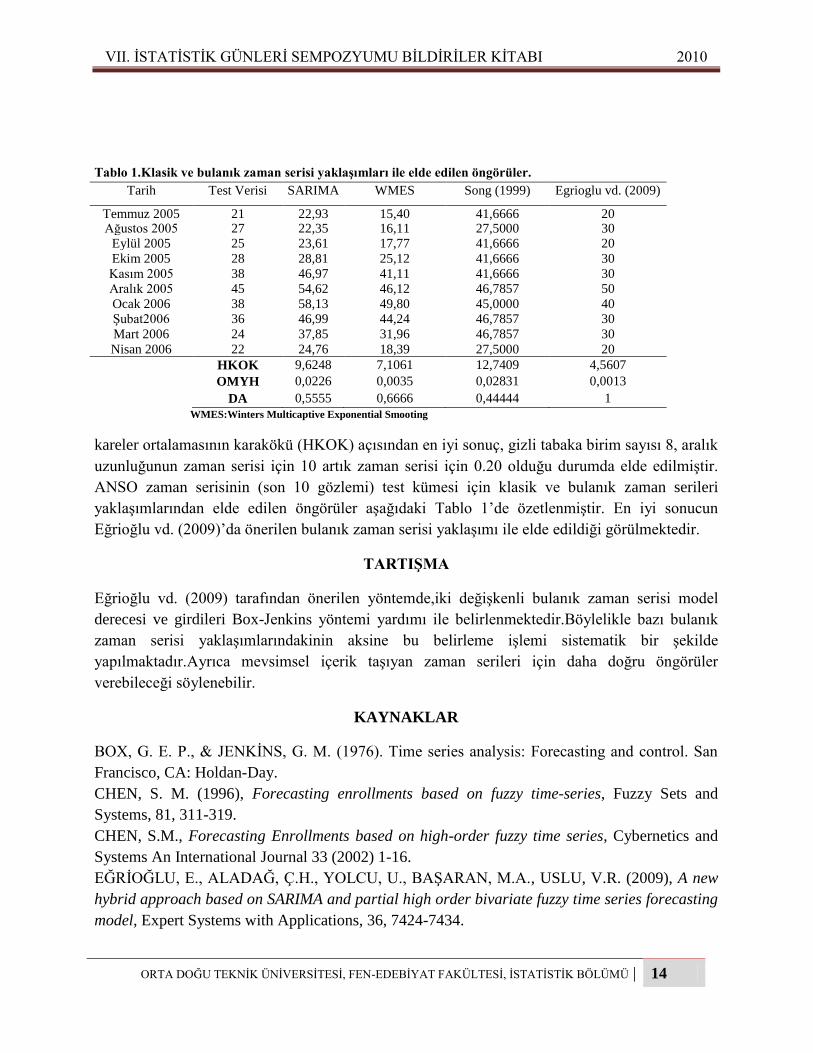

Yukarıda adım adım verdiğimiz yöntem, Ankara il merkezine göre yapılan ölçümlerde Mart

1994 ile Nisan 2006 yılları için elde edilen havadaki kükürtdioksit (SO2) miktarları zaman serisi

(ANSO) üzerine uygulanmıĢtır. Uygulamada Eğrioğlu vd (2009) da önerilen yöntemde, gizli

tabaka birim sayısı 1 ile 12 arasında değiĢtirilmiĢtir. Evrensel küme parçalanmasındaki aralık

uzunlukları ise zaman serisi için 5, 10, 5, 20 ve artık zaman serisi için 0.10, 0.15, 0.20, 0.25

olarak alınıp 192 farklı durumda çözümleme yapılmıĢtır.Çözümlemede öngörü performansı hata

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 14

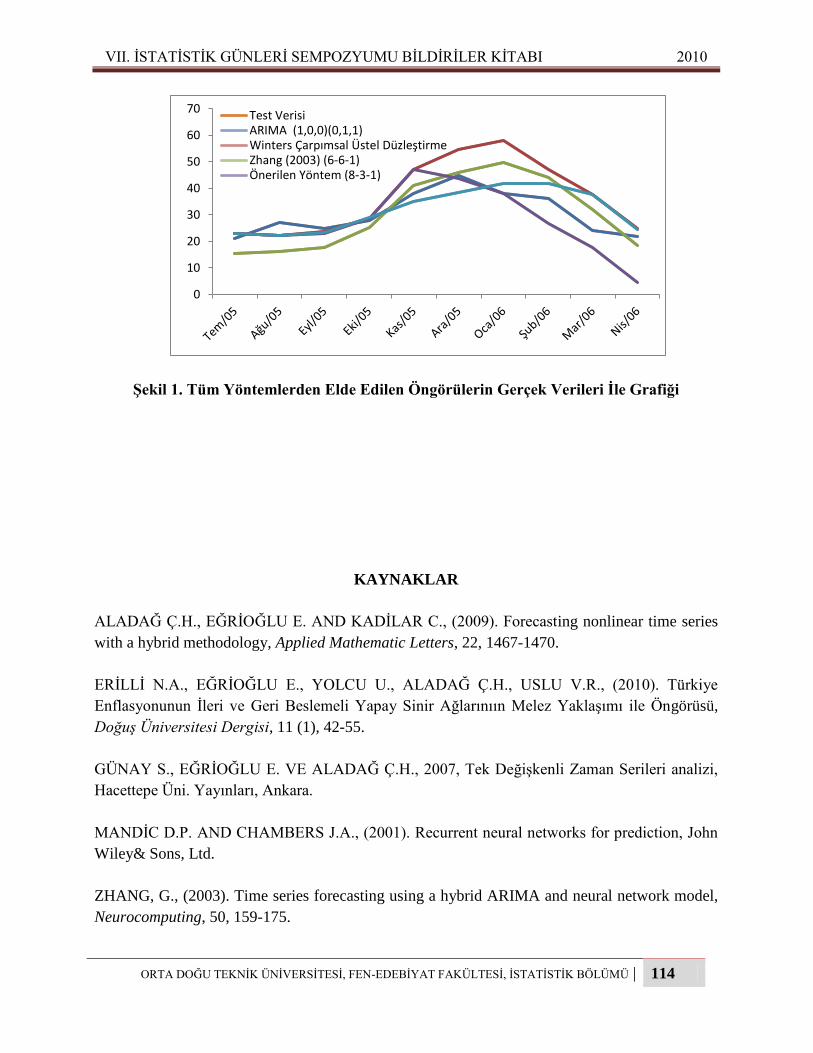

Tablo 1.Klasik ve bulanık zaman serisi yaklaĢımları ile elde edilen öngörüler.

Tarih Test Verisi SARIMA WMES Song (1999) Egrioglu vd. (2009)

Temmuz 2005 21 22,93 15,40 41,6666 20 Ağustos 2005 27 22,35 16,11 27,5000 30

Eylül 2005 25 23,61 17,77 41,6666 20

Ekim 2005 28 28,81 25,12 41,6666 30

Kasım 2005 38 46,97 41,11 41,6666 30 Aralık 2005 45 54,62 46,12 46,7857 50

Ocak 2006 38 58,13 49,80 45,0000 40 ġubat2006 36 46,99 44,24 46,7857 30

Mart 2006 24 37,85 31,96 46,7857 30

Nisan 2006 22 24,76 18,39 27,5000 20

HKOK 9,6248 7,1061 12,7409 4,5607

OMYH 0,0226 0,0035 0,02831 0,0013

DA 0,5555 0,6666 0,44444 1

WMES:Winters Multicaptive Exponential Smooting

kareler ortalamasının karakökü (HKOK) açısından en iyi sonuç, gizli tabaka birim sayısı 8, aralık

uzunluğunun zaman serisi için 10 artık zaman serisi için 0.20 olduğu durumda elde edilmiĢtir.

ANSO zaman serisinin (son 10 gözlemi) test kümesi için klasik ve bulanık zaman serileri

yaklaĢımlarından elde edilen öngörüler aĢağıdaki Tablo 1‟de özetlenmiĢtir. En iyi sonucun

Eğrioğlu vd. (2009)‟da önerilen bulanık zaman serisi yaklaĢımı ile elde edildiği görülmektedir.

TARTIġMA

Eğrioğlu vd. (2009) tarafından önerilen yöntemde,iki değiĢkenli bulanık zaman serisi model

derecesi ve girdileri Box-Jenkins yöntemi yardımı ile belirlenmektedir.Böylelikle bazı bulanık

zaman serisi yaklaĢımlarındakinin aksine bu belirleme iĢlemi sistematik bir Ģekilde

yapılmaktadır.Ayrıca mevsimsel içerik taĢıyan zaman serileri için daha doğru öngörüler

verebileceği söylenebilir.

KAYNAKLAR

BOX, G. E. P., & JENKĠNS, G. M. (1976). Time series analysis: Forecasting and control. San

Francisco, CA: Holdan-Day.

CHEN, S. M. (1996), Forecasting enrollments based on fuzzy time-series, Fuzzy Sets and

Systems, 81, 311-319.

CHEN, S.M., Forecasting Enrollments based on high-order fuzzy time series, Cybernetics and

Systems An International Journal 33 (2002) 1-16.

EĞRĠOĞLU, E., ALADAĞ, Ç.H., YOLCU, U., BAġARAN, M.A., USLU, V.R. (2009), A new

hybrid approach based on SARIMA and partial high order bivariate fuzzy time series forecasting

model, Expert Systems with Applications, 36, 7424-7434.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 15

HUARNG, K. and YU, H. K. (2006), The application of neural networks to forecast fuzzy time

series, Physica A, 363, 481-491.

SONG, Q. (1999). Seasonal forecasting in fuzzy time series. Fuzzy Sets and Systems,107, 235–

236.

SONG, Q. and CHISSOM, B.S. (1993a), Fuzzy time series and its models, Fuzzy Sets and

Systems, 54, 269-277.

SONG, Q. and CHISSOM, B.S. (1993b), Forecasting enrollments with fuzzy time series- Part I,

Fuzzy Sets and Systems, 54, 1-10.

ZADEH, L. A. (1965). Fuzzy Sets. Inform and Control, 8, 338–353.

ZHANG, G. P., PATUWO, B. E., & HU, Y. M. (1998).Forecasting with artificial neural

networks: The state of the art. International Journal of Forecasting, 14, 35–62.

ZURADA, J. M. (1992). Introduction of artificial neural systems. St. Paul: West Publishing.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 16

BURR XII DAĞILIMININ PARAMETRELERĠNĠN ĠLERLEYEN TÜR ĠLK BOZULMA

SANSÜRLEMEYE DAYALI GÜVEN ARALIKLARI VE GÜVEN BÖLGELERĠ

CoĢkun KUġ Yunus AKDOĞAN**

ÖZET

Bu çalıĢmada, Burr XII dağılımının parametrelerinin ilerleyen tür ilk bozulma sansürlü

örnekleme dayalı güven aralıkları ve güven bölgeleri elde edilmiĢtir.Sonuçları değerlendirmek

üzere bir uygulama yapılmıĢtır.

Anahtar kelimeler: Burr XII dağılımı, güven aralığı, ortak güven bölgesi, en çok olabilirlik

tahmin edicisi, ilerleyen tür ilk bozulma sansürleme.

CONFIDENCE INTERVAL AND CONFIDENCE REGION FOR THE PARAMETERS

OF BURR XII DISTRIBUTION BASED ON PROGRESSIVE FIRST FAILURE

CENSORED SAMPLE

ABSTRACT

In this study, confidence interval and confidence region for the parameters of Burr XII

distribution based on progressive first failure censored sample are obtained. Illustrative example

is also given.

Keywords: Burr XII distribution, confidence interval, confidence region, maximum likelihood

estimator, progressive first failure censoring

GĠRĠġ

Ġlk kez Burr (1942) tarafından önerilen ve ,BurrXII ile gösterilen iki parametreli Burr XII

dağılımı, stokastik olayları modellemede çok kullanıĢlı olması bakımından son 20 yıl içerisinde

özel bir ilgi görmüĢtür.Zimmer ve ark.(1998) Burr XII dağılımının güvenilirlik analizinde

kullanılması hakkında geniĢ bilgi vermiĢ ve stokastik olayları modellemede çok kullanıĢlı

olduğuna dikkat çekmiĢlerdir.Burr XII dağılımının uygulama alanları ile ilgili yayımlanmıĢ bazı

makaleler; klinik denemeler Wingo (1983), aktüerya bilimi Klugman (1986) ve elektronik

bileĢenler Zimmer ve ark.(1998) olarak sıralanabilir.

,BurrXII dağılımına sahip bir X rasgele değiĢkeninin, sırasıyla, olasılık yoğunluk ve

dağılım fonksiyonu

* Doç.Dr., Selçuk Üniversitesi, Fen Fakültesi, Ġstatistik Bölümü, 42031 Konya, [email protected]

** ArĢ.Gör., Selçuk Üniversitesi, Fen Fakültesi, Ġstatistik Bölümü, , 42031 Konya, [email protected]

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 17

0,0,0,1,;

11

xxxkcxf (1)

xkcxF 11,; (2)

Ģeklindedir.

Bu çalıĢmada, ilerleyen tür ilk bozulma sansürlü örneklemler ve bu örneklemlere dayalı Burr XII

dağılımının parametrelerinin en çok olabilirlik tahmin edicileri, parametrelerin güven aralıkları

ve güven bölgeleri elde edildi. Son olarak elde edilen sonuçlarla ilgili uygulama yapıldı.

ĠLERLEYEN TÜR ĠLK BOZULMA SANSÜRLÜ ÖRNEKLEM

Ġlerleyen tür ilk bozulma sansürlenmiĢ model (Progressive first failure censoring model) Ģu

Ģekilde tanımlanmaktadır: k özdeĢ bileĢenli birbirinden bağımsız n grubun yaĢam testine tabi

tutulduğu düĢünülsün. Testte .i 1,2, , ,i m m n bozulma meydana geldiğinde, R

: : :i m n kX ,

bozulmanın meydana geldiği gruptaki bileĢenler ile bozulma meydana gelmeyen iR sayıda grup

testten rasgele çekilsin. Bu Ģekilde elde edilen m hacimli örnekleme ilerleyen tür ilk bozulma

sansürlü örneklem denir.Burada 1

m

iin m R

biçimindedir ve mRRR ,,, 21 R sansür

Ģeması olarak adlandırılır.1: : : 2: : : : : :m n k m n k m m n kX X X R R R , olasılık yoğunluk fonksiyonu(oyf) f

ve dağılım fonksiyonu (df) F olan dağılımdan alınan ilerleyen tür ilk bozulma sansürlü örneklem

olmak üzere 1: : : 2: : : : : :m n k m n k m m n kX X X R R R nin ortak oyf‟unu

1: : : 2: : : : : :

1 2, , ,, ,...,

m n k m n k m m n kmX X X

f x x xR R R

1 1

1 2

1

1 ,i

mk Rm

i i m

i

ck f x F x x x x

, (3)

burada

11 1211 mRRRnRnnc m

Ģeklindedir. (3)‟de 0,,0R alnırsa ilk bozulma sansürlü örneklemin oyf‟si fonksiyonu, 1k =

alınırsa, ilerleyen tür sansürlü sıra istatistiklerinin oyf‟si, 1k = ve mn ,,0 R alınırsa

sağdan sansürlü sıra istatistiklerinin oyf‟si elde edilir (Wu ve KuĢ 2009).

1: : : 2: : : : : :, , ,m n k m n k m m n kX X XR R R aynı zamanda 1 1k

F x dağılımından alınmıĢ ilerleyen tür sağdan

sansürlü örneklem olarak düĢünülebileceğinden, ilerleyen tür sağdan sansürleme için elde edilen

sonuçlar kolaylıkla ilerleyen tür ilk bozulma sansürleme için geniĢletilebilir.

Ġlerleyen ilk bozulma sansürlü örnekleme, yaĢam zamanı analizlerinde veri elde etmede önemli

bir yöntemdir. ÇalıĢan parça diğer bir test için sistemden çekilip, deneyin maliyeti ve deney

süresi azaltılabilir. Ayrıntılı bilgi için Balakrishnan ve Aggarwala‟ya (2000) bakılabilir.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 18

EN ÇOK OLABĠLĠRLĠK TAHMĠN EDĠCĠSĠ

1: : : 2: : : : : :m n k m n k m m n kX X X R R R , ,BurrXII dağılımına sahip bir kitleden alınmıĢ ilerleyen tür

ilk bozulma sansürlü örneklem olmak üzere (1),(2) ve (3) kullanılarak sırasıyla olabilirlik ve log-

olabilirlik fonksiyonu aĢağıdaki gibi elde edilir ( Ali Mousa ve Jaheen 2002):

1

11

, exp 1 log 11

m mmm i

i i

ii i

xL ck k R x

x

1

1

, log log log1

mi

i i

xc m k kT

x

,

burada R

: : :i i m n kx x ,

m

i

ii xRT1

1log1 Ģeklindedir ve c , (3)‟de tanımlandığı gibidir. ve

parametreleri için olabilirlik denklemleri

/m kT (4)

1 1

1 1 loglog 0

1

m mi i i

i

i i i

k R x xmx

x

(5)

Ģeklindedir. (5) denkleminde parametresi yerine (4) denklemindeki eĢiti yazılırsa,

parametresine göre lineer olmayan bir denklem elde edilir. Elde edilen lineer olmayan denklem

Newton-Raphson yöntemiyle çözülebilir.Daha sonra parametresinin en çok olabilirlik tahmini

(4) denkleminde yerine konularak parametresinin en çok olabilirlik tahmini hesaplanabilir.

PARAMETRELERĠN ARALIK TAHMĠNĠ

Bu bölümde parametresi için güven aralığı, ve parametresi için de güven bölgesi elde

edilmiĢtir.1: : : 2: : : : : :m n k m n k m m n kX X X R R R , ,BurrXII dağılımına sahip bir kitleden alınmıĢ

ilerleyen tür ilk bozulma sansürlü örneklem olsun.AĢağıdaki dönüĢüm tanımlansın.

R R

: : : : : :log 1 , 1,2, ,i m n k i m n kY k X i m

Görülebilir ki 1: : : 2: : : : : :m n k m n k m m n kY Y Y R R R , 1Üstel dağılımına sahip bir kitleden alınmıĢ ilerleyen

tür sansürlü örneklem olur.

AĢağıdaki dönüĢümü ele alınsın:

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 19

1 1: : :

2 1 2: : : 1: : :

1 2 1 : : : 1: : :

1

1

m n k

m n k m n k

m m m m n k m m n k

nY

n R Y Y

n R R R m Y Y

R

R R

R R

(6)

Thomas ve Wilson (1972), (6)‟da tanımlanan genelleĢtirilmiĢ aralıkların (generalized spacing)

bağımsız ve 1Üstel dağılımına sahip olduğunu göstermiĢtir. Buradan

1 1: : :2 2 m n knY R

2

2 dağılımına,

: : : 1: : :

2 1

2 2 1m m

i i i m n k m n k

i i

R Y Y

R R

2

22 m dağılımına sahiptir. Aynı zamanda açıktır ki ve bağımsız rasgele değiĢkenlerdir. ve

rasgele değiĢkenleri

: : : 1: : :

1

1: : :

1

1 1

m

i i m n k m n k

i

m n k

R Y Y

m n m Y

R R

R

: : :

1

2 1m

i i m n k

i

R Y

R

Ģeklinde tanımlansın.

AĢağıdaki iki lemma, ve parametrelerinin güven aralığı ve güven bölgesi oluĢturmada

yardımcı olacaktır.

Lemma 1. , 2,22 mF dağılımına, ,

2

2m dağılımına sahiptir. Aynı zamanda ve

bağımsızdır.(Johnson ve ark. 1994).

Lemma 2.Varsayalım ki maa 10 v e 0, 1,2, ,iR i m olsun ve

1

1

1 log 1

log 1

m

i i

i

R a

a

fonksiyonu tanımlansın. 0 olmak üzere , nın ciddi artan fonksiyonudur (Wu ve ark.

2007).

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 20

21,F , sağ-kuyruk(right-tail) olasılıklı ve 1 ve 2 serbestlik dereceli F dağılımının

yüzdeliği ve R

1: : : 2: : : : : :X , , ,m n k m n k m m n kX X X R R R olsun.

Teorem 1.1: : : 2: : : : : :m n k m n k m m n kX X X R R R , ,BurrXII dağılımına sahip bir kitleden alınmıĢ R

sansür Ģemalı ilerleyen tür ilk bozulma sansürlü örneklem olsun. O zaman verilen 10 için

parametresinin %1100 lık güven aralığı aĢağıdaki gibidir:

2,222

2,222

1,,,

mmFF RR XX ,

burada t,RX ,

: : : 1: : :

1

1: : :

1 log 1 log 1

1 log 1

m

i i m n k m n k

i

m n k

R x n x

tn m x

R R

R

lineer olmayan denklemde ’nın çözümüdür.

Ġspat. Lemma 1‟den biliyoruz ki pivot

: : : 1: : :

1

1: : :

1

1

m

i i m n k m n k

i

m n k

R Y nY

n m Y

R R

R

: : : 1: : :

1

1: : :

1 log 1 log 1

1 log 1

m

i i m n k m n k

i

m n k

R X n X

n m X

R R

R

2,22 mF dağılımına sahiptir. 10 için

: : : 1: : :

1

1 2 2,2 2 2,22 2

1: : :

1 log 1 log 1

1 log 1

m

i i m n k m n k

i

m m

m n k

R X n X

F Fn m X

R R

R

olayı

2,222

2,222

1,,

mmFF RR XX

olayına denktir. Bu da ispatı tamamlar.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 21

2

, sağ-kuyruk(right-tail) olasılıklı ve serbestlik dereceli Ki-kare dağılımının yüzdeliği

olsun. ve parametrelerinin %1100 lık güven bölgesi aĢağıdaki teoremle verilmiĢtir.

Teorem 2.1: : : 2: : : : : :m n k m n k m m n kX X X R R R , ,BurrXII dağılımına sahip bir kitleden alınmıĢ R

sansür Ģemalı ilerleyen tür ilk bozulma sansürlü örneklem olsun. O zaman verilen 10 için

ve parametrelerinin %1100 lık ortak güven bölgesi aĢağıdaki eĢitsizliklerden

belirlenir.

1 1 1 12 2,2 2 2,2

2 2

2 2

1 1 1 12 2

2 2

: : : : : :

1 1

X , X ,

2 1 log 1 2 1 log 1

m m

m m

m m

i i m n k i i m n k

i i

F F

k R X k R X

R R

R R

Burada t,RX , Teorem .’deki gibi tanımlıdır.

Ġspat. Lemma 1‟den pivot

: : : : : :

1 1

2 1 2 1 log 1m m

i i m n k i i m n k

i i

R Y k R X

R R

2

2m dağılımına sahiptir ve den bağımsızdır. 10 için

12,22

2

112,22

2

11mm

FFP

1

22

112

2

11mm

P

Ģeklindedir. Buradan

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 22

: : : 1: : :

1

1 2 2,2 2 2,22 2

1: : :

: : :1 1 1 12 212 2

1 log 1 log 1

1 log 1

, 2 1 log 1 1

m

i i m n k m n k

i

m m

m n k

m

i i m n km mi

R X n X

P F Fn m X

k R X

R R

R

R

Bu ise aĢağıdaki ifadeye denktir.

1 1 1 12 2,2 2 2,2

2 2

2 2

1 1 1 12 2

2 2

: : : : : :

1 1

X , X ,

2 1 log 1 2 1 log 1

m m

m m

m m

i i m n k i i m n k

i i

F F

k R X k R X

R R

R R

Bu da ispatı tamamlar.

UYGULAMA

Teorem 1 ve Teorem 2‟deki sonuçları örneklendirmek için 1,2BurrXII dağılımından 3k

için 0,0,0,2,0,1,0,0,0,1,0,1,0,1,0,2,0,1,1,0R sansür Ģemalı ilerleyen tür ilk bozulma sansürlü

örneklem Balakrishnan ve Sandhu‟nun (1995) algoritması kullanılarak üretildi. Üretilen

örneklem aĢağıdaki tablodadır.

Tablo 1. Üretilen ilerleyen tür tip-II sağdan sansürlü örneklem

0.1600 0.3352 0.4362 0.4621 0.4767 0.5683 0.6081 0.6240 0.6370 0.7013

0.7028 0.7264 0.7783 0.7985 0.8926 0.9208 1.0166 1.0219 1.2911 1.3675

(4) ve (5) denklemleri çözülerek ve parametrelerinin en çok olabilirlik tahminleri sırasıyla

3865.3ˆ ve ˆ 0.64 olarak bulunmuĢtur. parametresinin %95 ‟lik güven aralığını elde

etmek için gerekli olan yüzdelikler Minitab 13.1 paket programı kullanılarak aĢağıdaki gibi elde

edilmiĢtir.

4716.392,38025.0 F , 2456.02,38975.0 F ve 4694.192,3805.0 F

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 23

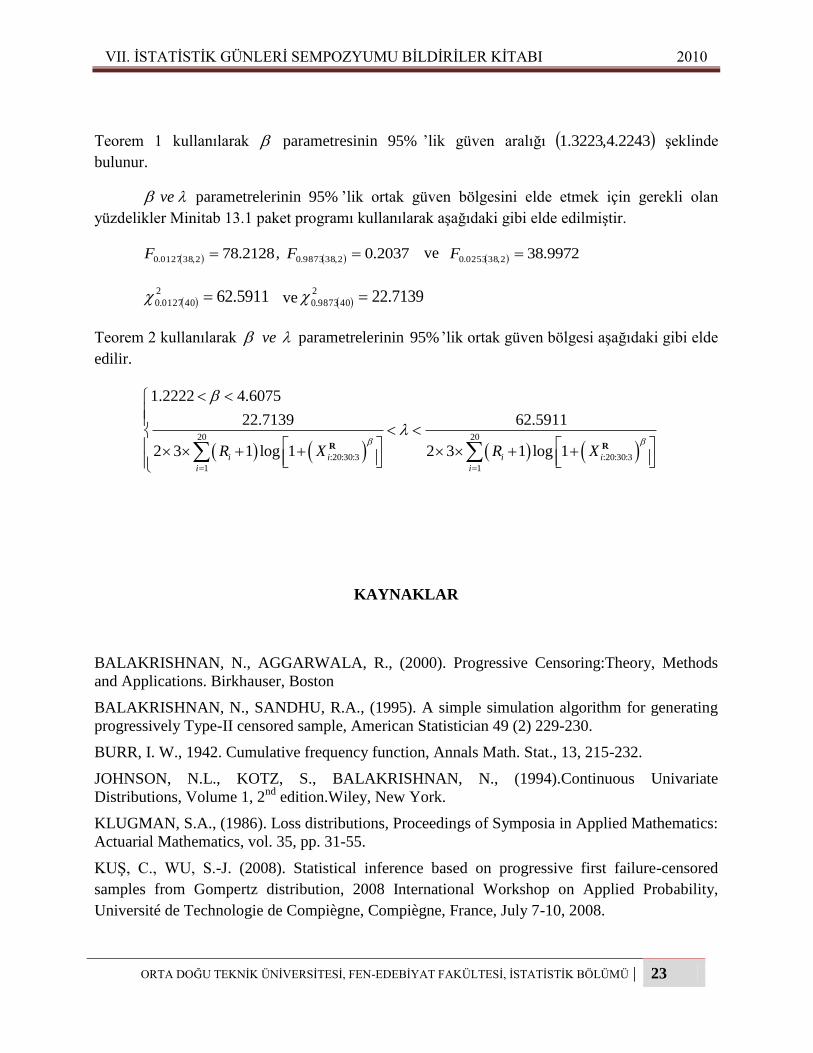

Teorem 1 kullanılarak parametresinin %95 ‟lik güven aralığı 2243.4,3223.1 Ģeklinde

bulunur.

ve parametrelerinin %95 ‟lik ortak güven bölgesini elde etmek için gerekli olan

yüzdelikler Minitab 13.1 paket programı kullanılarak aĢağıdaki gibi elde edilmiĢtir.

2128.782,380127.0 F , 2037.02,389873.0 F ve 9972.382,380253.0 F

5911.622

400127.0 ve 7139.222

409873.0

Teorem 2 kullanılarak ve parametrelerinin %95 ‟lik ortak güven bölgesi aĢağıdaki gibi elde

edilir.

20 20

:20:30:3 :20:30:3

1 1

1.2222 4.6075

22.7139 62.5911

2 3 1 log 1 2 3 1 log 1i i i i

i i

R X R X

R R

KAYNAKLAR

BALAKRISHNAN, N., AGGARWALA, R., (2000). Progressive Censoring:Theory, Methods

and Applications. Birkhauser, Boston

BALAKRISHNAN, N., SANDHU, R.A., (1995). A simple simulation algorithm for generating

progressively Type-II censored sample, American Statistician 49 (2) 229-230.

BURR, I. W., 1942. Cumulative frequency function, Annals Math. Stat., 13, 215-232.

JOHNSON, N.L., KOTZ, S., BALAKRISHNAN, N., (1994).Continuous Univariate

Distributions, Volume 1, 2nd

edition.Wiley, New York.

KLUGMAN, S.A., (1986). Loss distributions, Proceedings of Symposia in Applied Mathematics:

Actuarial Mathematics, vol. 35, pp. 31-55.

KUġ, C., WU, S.-J. (2008). Statistical inference based on progressive first failure-censored

samples from Gompertz distribution, 2008 International Workshop on Applied Probability,

Université de Technologie de Compiègne, Compiègne, France, July 7-10, 2008.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 24

THOMAS, D.R., WILSON W.M., (1972). Linear order statistics estimation for the two

parameter Weibull and Extreme Value distributions from Type-II progressively censored

samples. Technometrics 14, 679-691.

WANG. F. K., KEATS, J. B., ZIMMER, W. J., (1996). Maximum likelihood estimation of the

burr XII parameters with censored and uncensored data.Microelectron.Reliab., 36, 359-362.

WINGO, D. R., (1983). Maximum likelihood methods for fitting the Burr Type XII distribution

to life test data. Biometrical J., 25, 77-84.

WU,S.-J.,CHEN,Y.-J., Chang,C.-T. (2007). Statistical inference based on progressively

censored samples with random removals from the Burr type XII distribution. Journal of

Statistical Computation and Simulation,77(1),19-27.

WU, S.-J., KUġ, C. (2009).On the Estimation Based on Progressive First Failure-Censored

Sample, Computational Statistics and Data Analysis, 53 (10), 3659-3670.

ZIMMER, W.J., KEATS, J.B., WANG, F.K. (1998). The Burr XII distribution in reliability

analysis. J. Qual. Tech. 30, 386-394.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 25

DOĞRUSAL OLMAYAN REGRESYONDA BAZI PARAMETRE ARALIK

TAHMĠNLEME YÖNTEMLERĠNĠN KIYASLANMASI

Atıf Evren*

ÖZET

Doğrusal olmayan regresyon modellerinde parametrelerin aralık tahminleri asimptotik normallik

varsayımına dayandırılmaktadır. Ancak bu varsayım çoğu durumda gerçekçi olmamaktadır.Bu

durumda örneklem hacminin dikkate değer bir biçimde büyük olması gerekmektedir. Bununla

birlikte doğrusal olmayan verinin elde edilmesi yorucu, zaman alıcı ve maliyetlidir. Çünkü bu tür

veriler genellikle laboratuvar ortamında elde edilmektedirler. Bu yüzden bootstrap, jackknife gibi

yöntemlerle aralık tahminlerine gidilmektedir. Bu yöntemlere ek olarak ÇebiĢev eĢitsizliği ya da

benzer eĢitsizlikler ile de aralık tahminlerine gidilebilir.

Anahtar Kelimeler: Doğrusal olmayan regresyon, parametrik olmayan aralık tahminleri,

ÇebiĢev eĢitsizliği,Bootstrap yöntemi, Jackknife yöntemi

A COMPARISON OF SOME INTERVAL ESTIMATION PROCEDURES IN

NONLINEAR REGRESSION

ABSTRACT

Confidence interval estimates for the parameters of nonlinear regression models are based on the

assumption of asymptotic normality. However this assumptions may not be not realistic all the

time because asymptotic normality requires larger sample sizes considerably. Large sample sizes

mean burdensome experiences for the scientists. Because most nonlinear data are generated

through expensive and time consuming experiments carried out generally in laboratory

conditions. For this reason other interval estimation procedures like bootstrapping and jackknife

are used quite often. Besides some probability inequalities including Chebyshev's Inequality can

also be used.

Keywords: Nonlinear regression, interval estimation, Chebyshev's Inequality, Bootstrap method,

Jackknife method

*Öğretim Üyesi, Yard. Doç. Dr., Yıldız Teknik Üniversitesi, Fen Edebiyat Fakültesi, Ġstatistik Bölümü, DavutpaĢa

Esenler, 34210, Ġstanbul, [email protected]

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 26

GĠRĠġ

Doğrusal olmayan regresyon modellerinde parametrelerin aralık tahminleri için benimsenen

asimptotik normallik yaklaĢımı çoğu zaman örnek büyüklüklerinin yetersiz olması nedeniyle

gerçekçi olmamaktadır. Bu çalıĢmada doğrusal olmayan modeller için Bootstrap yöntemi,

Jackknife yöntemi gibi parametrik olmayan aralık bulma yöntemlerini benimsemenin yanısıra

ÇebiĢev türü eĢitsizliklerden de yararlanılarak parametre aralıkların uzunluklarının

düĢürülmesine çalıĢılacaktır.

DOĞRUSAL OLMAYAN REGRESYON MODELLERĠ

Doğrusal olmayan bir regresyon modeli

iii XY f ),( (1)

Ģeklindedir. Burada i. açıklayıcı ya da bağımsız değiĢkenin gözlem değerleri vektörü

X

XX

X

iq

i

i

ixq ....2

1

(2)

p tane parametre vektörü

1

1

0

...

p

(3)

ve parametrelerin ilk tahmini değerleri vektörü

g

gg

g

p

px

1

1

0

1 ... (4)

olsun. Yine

gkkk

)0()0(

(5)

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 27

k

i

g

XfDik

),(

)0(

)0( (6)

ik

p

kikii DfY

)0(1

0

)0()0(

(7)

fYY iii

)0()0( (8)

denecek olursa Ģu doğrusallaĢtırılmıĢ regresyon modeli elde edilir.

ik

p

kiki DY

)0(1

0

)0()0( (9)

)0()0()0(

DY (10)

Bu kalıp doğrusal modeller için kullanılan kalıbın aynısıdır. D türev matrisi doğrusal hallerde X

matrisinin oynadığı rolü oynamaktadır. Dolayısıyla parametre tahminleri doğrusal hallerle analoji

kurularak aĢağıdaki gibi gerçekleĢtirilmektedir (Neter vd.,1985):

YDDDb)0()0(

1

)0( )0()0(

(11)

Doğrusal olmayan modellerde parametre tahmini iteratif yöntemlerle gerçekleĢtirilmektedir. Her

iterasyon sonucunda parametre tahminleri vektörü i=1,2,… için

bggi

k

i

k

i

k

)1()1()(

(12)

ile revize edilmekte ve ardıĢık parametre tahminleri arasındaki farklar ihmal edilebilir bir düzeye

gelince iterasyonlar sona erdirilmektedir. Hata terimleri ortalaması sıfıra, varyansı 2

‟ye eĢit

bağımsız normal değiĢkenler olarak kabul edildiğinde g „nin asimptotik örnekleme dağılımı da

yaklaĢık olarak normal dağılıĢtır.

)(gE (13)

DDs MSEg

12 (14)

ve (14) ile bulunan asimptotik varyans-kovaryans matrisi, aralık tahminleri ve hipotez testleri

için kullanılmaktadır (Huet vd., 1996) .

Doğrusal olmayan regresyonda doğrusal regresyondan farklı olarak dikkate alınması gereken

bazı noktalar bulunmaktadır. KarĢılaĢılan bazı sorunlar ve pratik çözüm önerileri için Motulsky

ve Christopoulos (2004)'e bakılabilir. Bu zorlukların bir kısmı Ģu Ģekilde sıralanabilir:

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 28

i) Doğrusal olmayan modeller için en küçük kareler (ya da en çok olabilirlik) fonksiyonu

genellikle birden fazla minimum (en çok olabilirlik için maksimum) noktasına sahiptir.

ii) Doğrusal modellerde kullanılan R-kare gibi uyum iyiliği ile ilgili istatistikler doğrusal

olmayan modeller için yanıltıcı olabilir. Sözgelimi doğrusal olan bir model için yeterli sayılan bir

R-kare değeri, doğrusal olmayan modeller için yetersiz kalmaktadır

iii)Doğrusal olmayan regresyonda parametrelerin baĢlangıç tahminlerini modele dıĢsal olarak

tanıtmak gerekmektedir. Farklı baĢlangıç değerleri, farklı (nihai) parametre tahmin değerleri

verebilir. Bu durumu nihai parametre tahminlerinin baĢlangıç değerlerine olan “aĢırı bağımlılığı”

Ģeklinde de ifade etmek mümkündür.

iv) Doğrusal olmayan regresyon modellerinde parametre tahminleyicileri gözlem değerlerinin

doğrusal bir fonksiyonu değildir. Dolayısıyla bağımlı değiĢkenin kitle dağılımının normal olması,

otomatik olarak parametre tahminleyicilerinin de normal dağılıma uyacağının garantisi

değildir. Öte yandan asimptotik normallik örnek büyüklüğünün fazla olmasını gerektirmektedir

(Seber ve Wild, 1989; Bates ve Watts,1988). Bu gibi durumlarda Bootstrap, Jackknife gibi

nonparametrik sayılabilecek yöntemlerin benimsenmesi daha “rasyonel” olacaktır (Davidson,R.,

Mackinnon, J.G.,1993). Yine parametrik olmayan aralık tahminlerinin gerçekleĢtirilmesinde

ÇebiĢev ve benzeri eĢitsizlikler de yararlı olabilecektir.

ÇebiĢev ( Biénayme) EĢitsizliği

X bir rastlantı değiĢkeni olmak üzere )(XE , )(2

XVar olsun. k bir pozitif sabit olmak

üzere

2

11P X k

k (15)BaĢka Bazı Varyantlar

Bazı durumlarda ÇebiĢev eĢitsizliği ile elde edilen aralık çok geniĢ ve dolayısıyla her zaman

iĢlevsel olmamaktadır. Yine de bazen olasılık dağılımına yönelik bazı varsayımlarda bulunularak

aralığın uzunluğu daraltılabilir.Örneğin, X rastlantı değiĢkeni tek modlu ve sürekli olsun.

)(XE ve )(XVar ise

95.081/77)3( XP (DasGupta, 2008) .(16)

ÇebiĢev EĢitsizliği‟nin Çok DeğiĢkenli Biçimi

XXX m,...,,

21değiĢkenleri, ortalamaları sırası ile )(),...,(),

21( XXX m

EEE ; ve

varyansları da )()...,(),(21 XXX m

VarVarVar olan rastlantı değiĢkenleri olsunlar.

Yine kkk m;...;;

21 pozitif sabitler ve AAA m

,...,,21

olayları da örnek uzay S içerisinde

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 29

)()( XkXXXA jjjjjjVarE j=1,2,…,m Ģeklinde tanımlansınlar. Bu durumda

Boole EĢitsizliği”nden yararlanarak ÇebiĢev EĢitsizliğinin çok değiĢkenli versiyonu

m

jj

m

jj kAP

1

2

1

1 (Kotz vd. 2000). (17)

BaĢka Versiyonlar

XXX k,...,,

21rastlantı değiĢkenleri, ortalamaları sırası ile

k,...,,

21 olan ve

varyans-kovaryans matrisleri de ij olan k tane rastlantı değiĢkeni olsun.

ij„de

sözkonusu varyans-kovaryans matrisinin tersi olsun. bir sabit olmak üzere

k

XXk

jijjii

ijP

21,

21

olur (Wilks, 1962). (18)

Bootstrap ve Jackknife

Bootstrap yöntemi aralık tahminlerinde de kullanılan parametrik olmayan bir tekniktir. Doğrusal

olan ya da olmayan regresyon modellerinde normallik varsayımının gerçekçi olmadığı

durumlarda kullanılmaktadır. Birden fazla bootstrap yöntemi olmakla birlikte en çok kullanılan

bootstrap yöntemini özetlemek gerekirse, regresyon modelinden elde edilen artıklardan iadeli

örnekleme yöntemine göre belirli sayıda artık elde edilmekte ve bu değerler bağımlı değiĢkene

eklenmektedir. Daha sonra bağımlı değiĢkenin elde edilen yeni değerlerinden yararlanılarak aynı

matematiksel kalıba sahip regresyon modeli oluĢturulmakta ve yeni parametre tahmin değerleri

elde edilmektedir. Bu iĢlem çok sayıda tekrar edildiğinde, her denemede elde edilen parametre

tahminlerinin bir sıklık dağılımı oluĢmakta ve bu sıklık dağılımlarından hareketle, parametrelerin

aralık tahminleri yapılmaktadır (Money ve Duval, 1993).

Jackknife yöntemi ise daha çok regresyon denkleminin belirlenmesinde etkili gözlem

noktalarının ortaya çıkarılmasında kullanılmaktadır. Bu yönteme göre gözlem setinden her bir

denemede belirli sayıda gözlem noktası çıkarılmakta ve geri kalanlarla regresyon denkleminin

katsayıları tahmin edilmeye çalıĢılmaktadır. Bu iĢlem büyük sayılarda yinelendiğinde, parametre

tahmini değerlerinin bir sıklık dağılımı oluĢmakta ve bu sıklık dağılımından aralık tahminlerinin

oluĢturulmasında yararlanılmaktadır (Money ve Duval, 1993) .

UYGULAMA

Uygulama aĢamasında “http://itl.nist.gov/div898/strd/nls/nls_main.shtml” adresinden Rat43 adlı

dosyadan alınan ve parametre tahmini zorluk derecesinin yüksek olduğu aĢağıdaki veri kümesi

kullanılmıĢtır.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 30

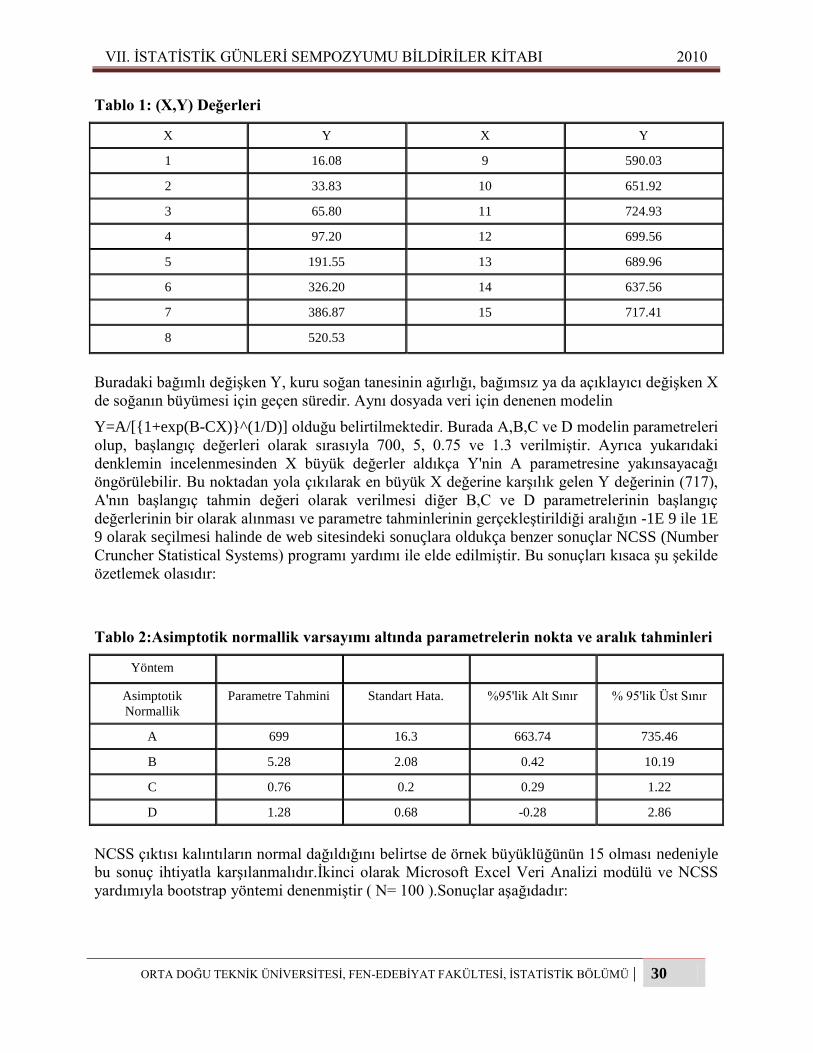

Tablo 1: (X,Y) Değerleri

X Y X Y

1 16.08 9 590.03

2 33.83 10 651.92

3 65.80 11 724.93

4 97.20 12 699.56

5 191.55 13 689.96

6 326.20 14 637.56

7 386.87 15 717.41

8 520.53

Buradaki bağımlı değiĢken Y, kuru soğan tanesinin ağırlığı, bağımsız ya da açıklayıcı değiĢken X

de soğanın büyümesi için geçen süredir. Aynı dosyada veri için denenen modelin

Y=A/[{1+exp(B-CX)}^(1/D)] olduğu belirtilmektedir. Burada A,B,C ve D modelin parametreleri

olup, baĢlangıç değerleri olarak sırasıyla 700, 5, 0.75 ve 1.3 verilmiĢtir. Ayrıca yukarıdaki

denklemin incelenmesinden X büyük değerler aldıkça Y'nin A parametresine yakınsayacağı

öngörülebilir. Bu noktadan yola çıkılarak en büyük X değerine karĢılık gelen Y değerinin (717),

A'nın baĢlangıç tahmin değeri olarak verilmesi diğer B,C ve D parametrelerinin baĢlangıç

değerlerinin bir olarak alınması ve parametre tahminlerinin gerçekleĢtirildiği aralığın -1E 9 ile 1E

9 olarak seçilmesi halinde de web sitesindeki sonuçlara oldukça benzer sonuçlar NCSS (Number

Cruncher Statistical Systems) programı yardımı ile elde edilmiĢtir. Bu sonuçları kısaca Ģu Ģekilde

özetlemek olasıdır:

Tablo 2:Asimptotik normallik varsayımı altında parametrelerin nokta ve aralık tahminleri

Yöntem

Asimptotik

Normallik Parametre Tahmini Standart Hata. %95'lik Alt Sınır % 95'lik Üst Sınır

A 699 16.3 663.74 735.46

B 5.28 2.08 0.42 10.19

C 0.76 0.2 0.29 1.22

D 1.28 0.68 -0.28 2.86

NCSS çıktısı kalıntıların normal dağıldığını belirtse de örnek büyüklüğünün 15 olması nedeniyle

bu sonuç ihtiyatla karĢılanmalıdır.Ġkinci olarak Microsoft Excel Veri Analizi modülü ve NCSS

yardımıyla bootstrap yöntemi denenmiĢtir ( N= 100 ).Sonuçlar aĢağıdadır:

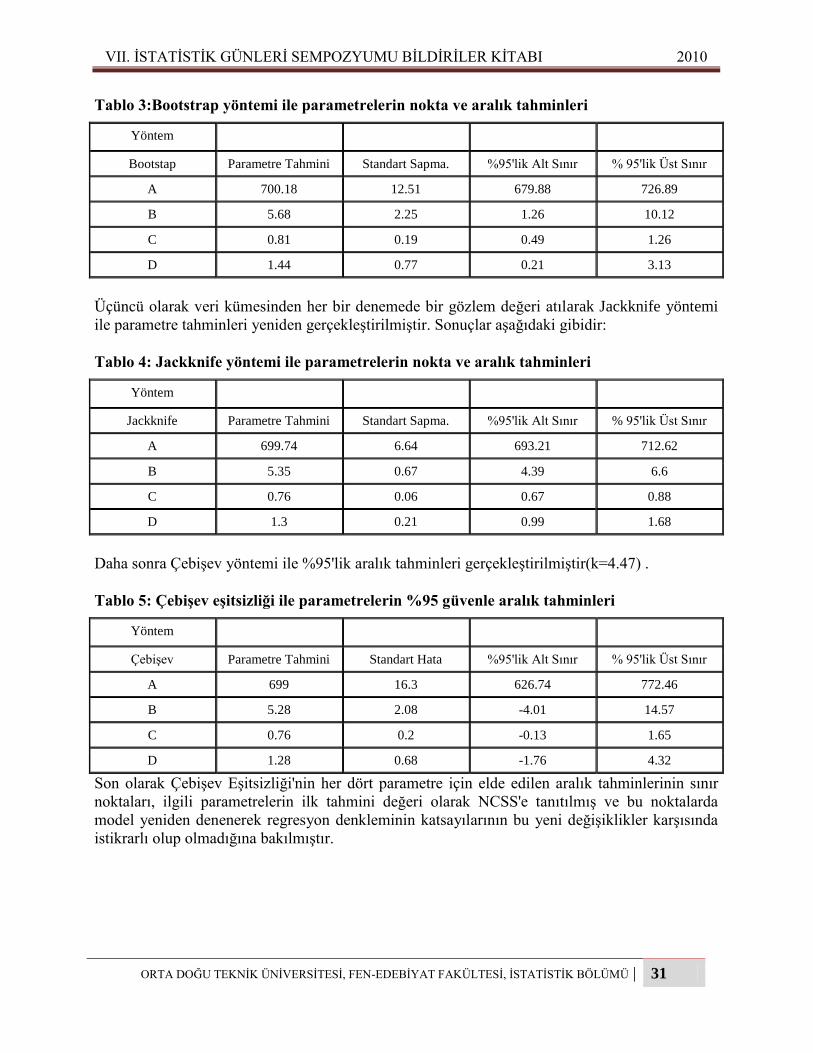

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 31

Tablo 3:Bootstrap yöntemi ile parametrelerin nokta ve aralık tahminleri

Yöntem

Bootstap Parametre Tahmini Standart Sapma. %95'lik Alt Sınır % 95'lik Üst Sınır

A 700.18 12.51 679.88 726.89

B 5.68 2.25 1.26 10.12

C 0.81 0.19 0.49 1.26

D 1.44 0.77 0.21 3.13

Üçüncü olarak veri kümesinden her bir denemede bir gözlem değeri atılarak Jackknife yöntemi

ile parametre tahminleri yeniden gerçekleĢtirilmiĢtir. Sonuçlar aĢağıdaki gibidir:

Tablo 4: Jackknife yöntemi ile parametrelerin nokta ve aralık tahminleri

Yöntem

Jackknife Parametre Tahmini Standart Sapma. %95'lik Alt Sınır % 95'lik Üst Sınır

A 699.74 6.64 693.21 712.62

B 5.35 0.67 4.39 6.6

C 0.76 0.06 0.67 0.88

D 1.3 0.21 0.99 1.68

Daha sonra ÇebiĢev yöntemi ile %95'lik aralık tahminleri gerçekleĢtirilmiĢtir(k=4.47) .

Tablo 5: ÇebiĢev eĢitsizliği ile parametrelerin %95 güvenle aralık tahminleri

Yöntem

ÇebiĢev Parametre Tahmini Standart Hata %95'lik Alt Sınır % 95'lik Üst Sınır

A 699 16.3 626.74 772.46

B 5.28 2.08 -4.01 14.57

C 0.76 0.2 -0.13 1.65

D 1.28 0.68 -1.76 4.32

Son olarak ÇebiĢev EĢitsizliği'nin her dört parametre için elde edilen aralık tahminlerinin sınır

noktaları, ilgili parametrelerin ilk tahmini değeri olarak NCSS'e tanıtılmıĢ ve bu noktalarda

model yeniden denenerek regresyon denkleminin katsayılarının bu yeni değiĢiklikler karĢısında

istikrarlı olup olmadığına bakılmıĢtır.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

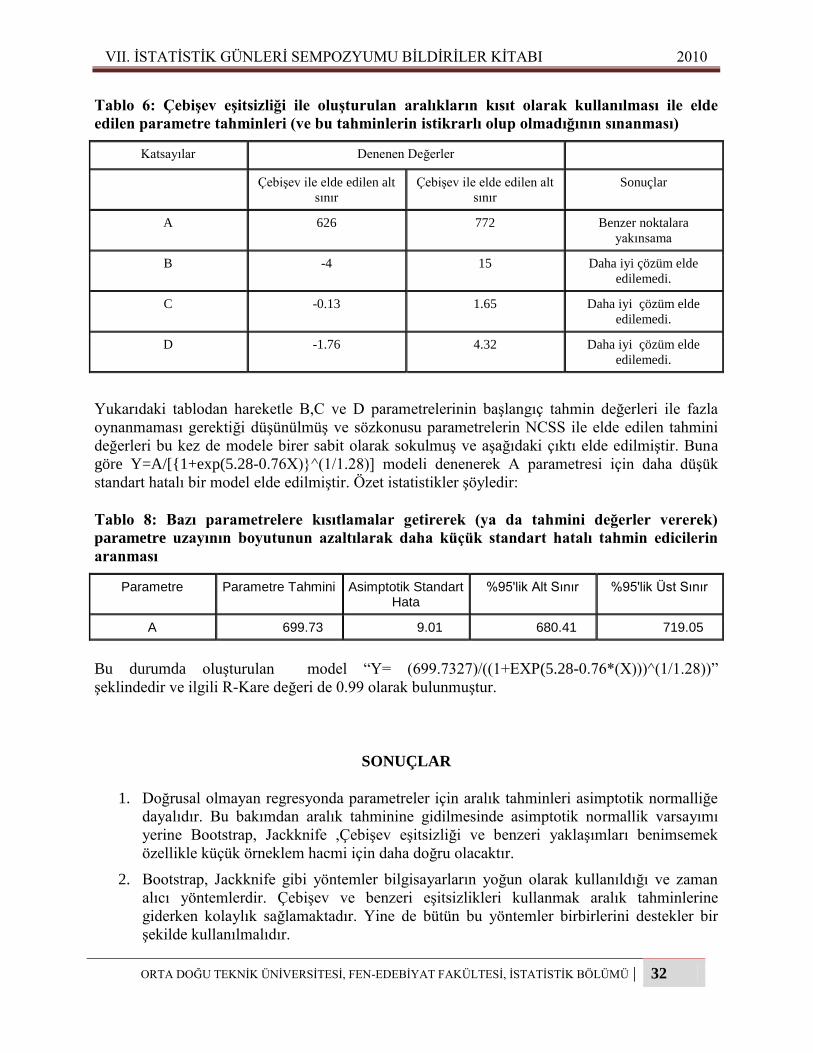

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 32

Tablo 6: ÇebiĢev eĢitsizliği ile oluĢturulan aralıkların kısıt olarak kullanılması ile elde

edilen parametre tahminleri (ve bu tahminlerin istikrarlı olup olmadığının sınanması)

Katsayılar Denenen Değerler

ÇebiĢev ile elde edilen alt

sınır ÇebiĢev ile elde edilen alt

sınır Sonuçlar

A 626 772 Benzer noktalara

yakınsama

B -4 15 Daha iyi çözüm elde

edilemedi.

C -0.13 1.65 Daha iyi çözüm elde

edilemedi.

D -1.76 4.32 Daha iyi çözüm elde

edilemedi.

Yukarıdaki tablodan hareketle B,C ve D parametrelerinin baĢlangıç tahmin değerleri ile fazla

oynanmaması gerektiği düĢünülmüĢ ve sözkonusu parametrelerin NCSS ile elde edilen tahmini

değerleri bu kez de modele birer sabit olarak sokulmuĢ ve aĢağıdaki çıktı elde edilmiĢtir. Buna

göre Y=A/[{1+exp(5.28-0.76X)}^(1/1.28)] modeli denenerek A parametresi için daha düĢük

standart hatalı bir model elde edilmiĢtir. Özet istatistikler Ģöyledir:

Tablo 8: Bazı parametrelere kısıtlamalar getirerek (ya da tahmini değerler vererek)

parametre uzayının boyutunun azaltılarak daha küçük standart hatalı tahmin edicilerin

aranması

Parametre Parametre Tahmini Asimptotik Standart Hata

%95'lik Alt Sınır %95'lik Üst Sınır

A 699.73 9.01 680.41 719.05

Bu durumda oluĢturulan model “Y= (699.7327)/((1+EXP(5.28-0.76*(X)))^(1/1.28))”

Ģeklindedir ve ilgili R-Kare değeri de 0.99 olarak bulunmuĢtur.

SONUÇLAR

1. Doğrusal olmayan regresyonda parametreler için aralık tahminleri asimptotik normalliğe

dayalıdır. Bu bakımdan aralık tahminine gidilmesinde asimptotik normallik varsayımı

yerine Bootstrap, Jackknife ,ÇebiĢev eĢitsizliği ve benzeri yaklaĢımları benimsemek

özellikle küçük örneklem hacmi için daha doğru olacaktır.

2. Bootstrap, Jackknife gibi yöntemler bilgisayarların yoğun olarak kullanıldığı ve zaman

alıcı yöntemlerdir. ÇebiĢev ve benzeri eĢitsizlikleri kullanmak aralık tahminlerine

giderken kolaylık sağlamaktadır. Yine de bütün bu yöntemler birbirlerini destekler bir

Ģekilde kullanılmalıdır.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 33

3. ÇebiĢev türü eĢitsizliklere dayalı aralık tahminlerinin geniĢ çıkmasında k değerlerinin

büyüklüğünün yanısıra standart hataların da büyüklüğü bir etken olabilir. Ancak yine de

bu gibi yöntemler hiç Ģüphesiz , Bootstrap, Jackknife gibi yöntemlere göre daha geniĢ

aralık tahminleri vermektedir.

4. Yine de ÇebiĢev ve benzeri eĢitsizliklerden yararlanılarak elde edilen aralıkların uç

noktalarında modelin istikrarlı olup olmadığı (aynı parametre tahmini değerlerine

yakınsayıp yakınsamadığı) test edilebilir. Eğer bazı parametre değerleri bu tür bir

istikrarsızlığa neden oluyorsa, bu parametrelerin tahmini değerleri modele birer sabit

olarak dahil edilerek (alacakları değerlere kısıtlar konularak), daha düĢük standart hataya

sahip baĢka (ve daha yalın) modeller elde edilebilir.

5. Bunlara ek olarak ÇebiĢev eĢitsizliğinde, dağılıma iliĢkin ek varsayımlarda bulunarak

aralıkları daraltmak mümkündür.

6. Ayrıca literatürde ÇebiĢev eĢitsizliğinin çok değiĢkenli bazı versiyonları da mevcuttur.

Parametre tahmin edicilerinin aralarındaki korelasyonlar dikkate alınarak bazı aralıkların

uzunluklarını daraltmak da sözkonusu olabilir.

7. Son olarak e Jackknife yönteminin özellikle artık analizinde (etkili değerlerin

bulunmasında), Bootstrap yönteminin de parametre tahmincilerinin asimptotik varyans-

kovaryans matrisinin elde edilmesinde iĢlevsel olduğu, ÇebiĢev vb. eĢitsizliklerin ise her

zaman iĢlevsel olmadığı ama bununla birlikte bulunan parametre tahminlerinin ne kadar

istikrarlı olduğunun incelenmesinde ve almaĢık yöntemlerin denenmesinde yararlı

olabileceği de vurgulanmalıdır.

KAYNAKLAR

BATES D.M., WATTS D.G.(1988), Nonlinear Regression Analysis and Its Applications, New

York, John Wiley&Sons.

DASGUPTA, A.(2008), Asymptotic Theory of Statistics and Probability, Springer Texts in

Statistics, New York, Springer

DAVIDSON, R., MACKINNON, J.G.(1993), Estimation and Inference in Econometrics, New

York, Oxford University Press.

HUET,S., BOUVIER,A., GRUET,M., JOLIVET,E., (1996), Statistical Tools for Nonlinear

Regression: A Practical Guide with S-Plus Examples, Springer-Verlag, New York, Springer

Series in Statistics.

KOTZ,S., BALAKRISHNAN, N., JOHNSON,N.L.(2000), Continuous Multivariate

Distributions, Volume 1: Models and Applications, Second Edition, USA, Wiley series in

Probability and Statistics.

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 34

MOONEY,Z.M.,DUVAL,R.D.(1993),Bootstrapping A Nonparametric Approach to Statistical

Inference, Series: Quantitative Applications in the Social Sciences,a Sage University Paper, No

95.

MOTULSKY, H., CHRISTOPOULOS, A. (2004), Fitting Models to Biological Data Using

Linear and Nonlinear Regression: A Practical Guide to Curve Fitting, USA, Oxford University

Press

NETER J., WASSERMAN W., KUTNER M. H. (1985), Applied Linear Statistical Models,

second edition,Illinois, Richard D. Irwin.

SEBER G.A.F., WILD C.J.(1989), Nonlinear Regression, USA, John Wiley&Sons.

WILKS,S.S.(1962), Mathematical Statistics, Japan,John Wiley&Sons Inc.

http://itl.nist.gov/div898/strd/nls/nls_main.shtml (Doğrusal olmayan regresyon modelleri ile ilgili

veriler içeren bir site. Siteye eriĢim tarihi Mayıs-Haziran 2010)

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 35

ESENBOĞA, ATATÜRK VE LONDON CITY HAVAALANLARINDAKĠ MEVSĠMSEL

HAREKETLĠLĠĞĠN GÖSTERMELĠK DEĞĠġKEN YÖNTEMĠYLE TESPĠT EDĠLMESĠ

Deniz KONAK* Vilda PURUTÇUOĞLU**

ÖZET

Göstermelik değiĢken yöntemi özellikle ekonomik verilerin analizinde kullanılan oldukça yaygın

bir yöntemdir.Bu yöntem, yapay değiĢkenler ekleyerek, gruplandırılmıĢ nitel verilerin regresyon

modelleriyle analizlerine olanak sağlar.Biz bu çalıĢmada göstermelik değiĢken yöntemini

Atatürk, Esenboğa ve London City Havaalanları için 2007-2009 yılları arasındaki aylık verileri

kullanarak olası mevsimsel etkileri bulmada ve anlamlı farkların gözlendiği aylar için sebeplerine

yönelik yorumları yapmada kullandık.Analizlerde Atatürk Havaalanında anlamlı aylık farkların

gözlenmediği, buna karĢın, Esenboğa ve London City Havaalanlarında, sırasıyla, eylül ve ekim

aylarında anlamlı farkın olduğunu bulduk.Bu sonuçların özellikle seçilen havaalanlarındaki hava

trafiğini planlamada faydalı olabileceğini düĢünmekteyiz.

Anahtar kelimeler: Mevsimsel etkiler, Göstermelik değiĢken yöntemi, Havaalanı hareketliliği

DETECTION OF SEASONAL EFFECTS IN ESENBOĞA, ATATÜRK, AND LONDON

CITY AIRPORTS BY THE DUMMY VARIABLE METHOD

ABSTRACT

The dummy variable method is one of the common techniques applied, in particular, in the

analysis of the economical data. This method enables the grouped qualitative data to be analyzed

in regression models by adding artificial variables. In this study we have implemented the

dummy variable technique to detect the possible seasonal effects in 2007-2009 monthly data of

the Atatürk, Esenboğa, and London City Airports, and to discuss the possible reasons of such

effects for the significantly different months. From the analysis we have found that there is not

any statistically significant month effect for the Atatürk Airport, whereas, there exists statistically

significant monthly effects in september and october for the Esenboğa and London City Airports,

respectively. We consider that our findings can be useful for the organization of the air control in

the selected airports.

Keywords: Seasonal effects, The dummy variable method, Aircraft movements

* Yüksek Lisans Öğrenci, Bilkent Üniversitesi, Ġktisadi ve Ġdari Bilimler Fakültesi, Ekonomi Bölümü, 06800,

Ankara, [email protected]

** Yardımcı Doçent Doktor, Orta Doğu Teknik Üniversitesi, Fen Edebiyat Fakültesi, Ġstatistik Bölümü, 06531

Ankara, [email protected](HaberleĢme Adresi)

VII. ĠSTATĠSTĠK GÜNLERĠ SEMPOZYUMU BĠLDĠRĠLER KĠTABI 2010

ORTA DOĞU TEKNĠK ÜNĠVERSĠTESĠ, FEN-EDEBĠYAT FAKÜLTESĠ, ĠSTATĠSTĠK BÖLÜMÜ | 36

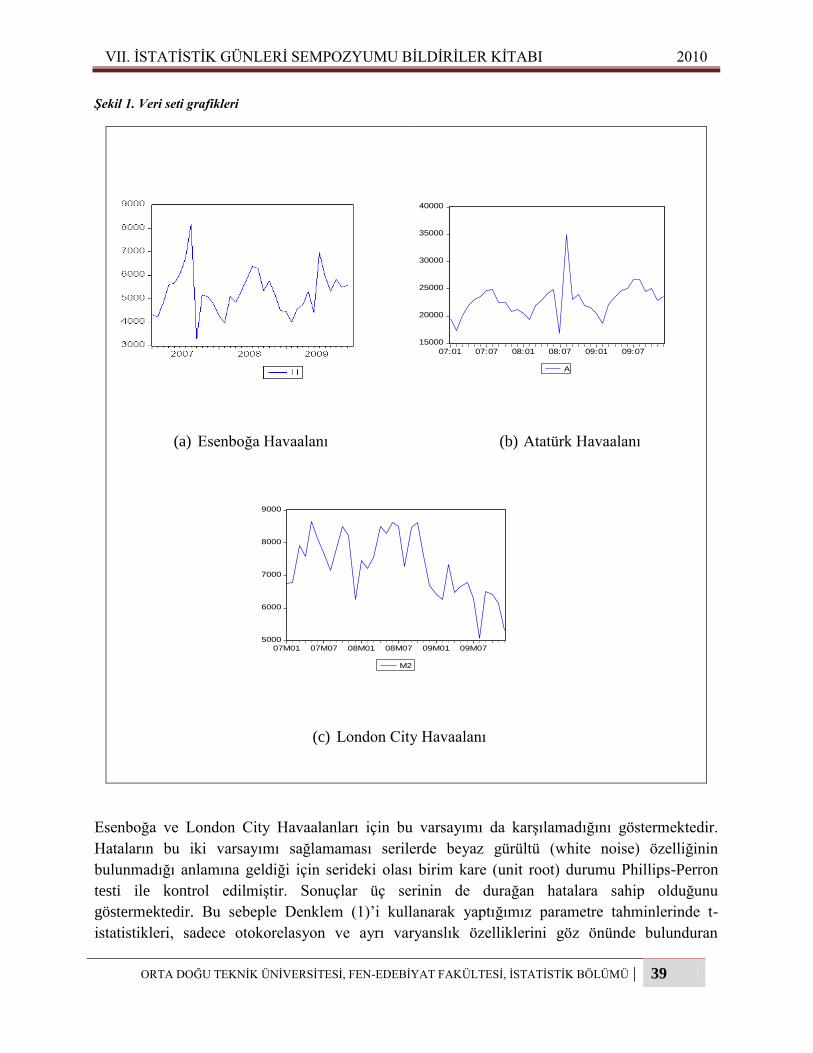

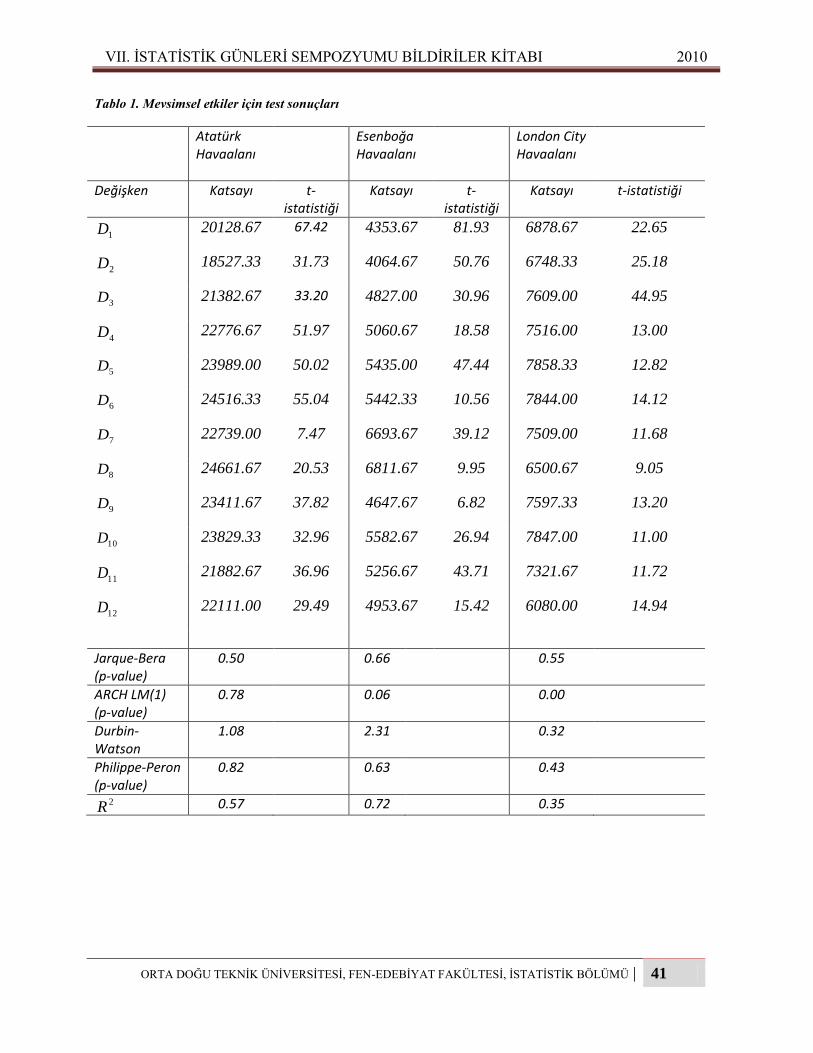

GĠRĠġ