BERITA DAERAH KOTA BOGOR Nomor 14 Tahun 2014 Seri E Nomor 11 PERATURAN WALIKOTA BOGOR NOMOR 14 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH PADA PEMERINTAH KOTA BOGOR Diundangkan dalam Berita Daerah Kota Bogor Nomor 11 Tahun 2014 Seri E Tanggal 2 Juni 2014 SEKRETARIS DAERAH KOTA BOGOR, ttd. ADE SARIP HIDAYAT Pembina Utama Muda NIP. 19600910 198003 1 003

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BERITA DAERAH KOTA BOGOR

Nomor 14 Tahun 2014 Seri E Nomor 11

PERATURAN WALIKOTA BOGORNOMOR 14 TAHUN 2014

TENTANG

SISTEM AKUNTANSI PEMERINTAH DAERAHPADA PEMERINTAH KOTA BOGOR

Diundangkan dalam Berita Daerah Kota Bogor

Nomor 11 Tahun 2014Seri ETanggal 2 Juni 2014

SEKRETARIS DAERAH KOTA BOGOR,ttd.

ADE SARIP HIDAYATPembina Utama Muda

NIP. 19600910 198003 1 003

asus

Rectangle

asus

Typewriter

SALINAN

1

WALIKOTA BOGORPROVINSI JAWA BARAT

PERATURAN WALIKOTA BOGORNOMOR 14 TAHUN 2014

TENTANG

SISTEM AKUNTANSI PEMERINTAH DAERAH PADA PEMERINTAHKOTA BOGOR

DENGAN RAHMAT TUHAN YANG MAHA ESAWALIKOTA BOGOR,

Menimbang : bahwa untuk melaksanakan ketentuan Pasal 10 ayat (1)Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013tentang Penerapan Standar Akuntansi PemerintahanBerbasis Akrual Pada Pemerintah Daerah, perlu menetapkanPeraturan Walikota Bogor tentang Sistem AkuntansiPemerintah Daerah (SAPD) pada Pemerintah Kota Bogor;

Mengingat : 1. Undang-Undang Nomor 28 Tahun 1999 tentangPenyelenggara Negara yang Bersih dan Bebas dariKorupsi, Kolusi dan Nepotisme (Lembaran NegaraRepublik Indonesia Tahun 1999 Nomor 75, TambahanLembaran Negara Republik Indonesia Nomor 3851);

2. Undang-Undang Nomor 17 Tahun 2003 tentang KeuanganNegara (Lembaran Negara Republik Indonesia Tahun 2003Nomor 47, Tambahan Lembaran Negara RepublikIndonesia Nomor 4286);

3. Undang-Undang Nomor 1 Tahun 2004 tentangPerbendaharaan Negara (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 5, Tambahan LembaranNegara Republik Indonesia Nomor 4355);

4. Undang-Undang Nomor 15 Tahun 2004 tentangPemeriksaan Pengelolaan dan Tanggungjawab KeuanganNegara (Lembaran Negara Republik Indonesia Tahun 2004Nomor 66, Tambahan Lembaran Negara RepublikIndonesia Nomor 4400);

5. Undang-Undang Nomor 32 Tahun 2004 tentangPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 125, Tambahan LembaranNegara Republik Indonesia Nomor 4437) sebagaimanatelah beberapa kali diubah terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Keduaatas Undang-Undang Nomor 32 Tahun 2004 tentangPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2008 Nomor 59, Tambahan LembaranNegara Republik Indonesia Nomor 4844);

2

6. Undang-Undang Nomor 33 Tahun 2004 tentangPerimbangan Keuangan antara Pemerintah Pusat danPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 126, Tambahan LembaranNegara Republik Indonesia Nomor 4438 );

7. Peraturan Pemerintah Nomor 79 Tahun 2005 tentangPembinaan dan Pengawasan atas PenyelenggaraanPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2005 Nomor 165, Tambahan LembaranNegara Republik Indonesia Nomor4593 );

8. Peraturan Pemerintah Nomor 23 Tahun 2005 tentangPengelolaan Keuangan Badan Layanan Umum (LembaranNegara Republik Indonesia Tahun 2005 Nomor 48,Tambahan Lembaran Negara Republik IndonesiaNomor 4502);

9. Peraturan Pemerintah Nomor 24 Tahun 2005 tentangStandar Akuntansi Pemerintahan (Lembaran NegaraRepublik Indonesia Tahun 2005 Nomor 49, TambahanLembaran Negara Republik Indonesia Nomor 4503);

10. Peraturan Pemerintah Nomor 54 Tahun 2005 tentangPinjaman Daerah (Lembaran Negara Republik IndonesiaTahun 2005 Nomor 136, Tambahan Lembaran NegaraRepublik Indonesia Nomor 4574);

11. Peraturan Pemerintah Nomor 55 tahun 2005 tentangDana Perimbangan (Lembaran Negara Republik IndonesiaTahun 2005 Nomor 137, Tambahan Lembaran NegaraRepublik Indonesia Nomor 4575);

12. Peraturan Pemerintah Nomor 57 Tahun 2005 tentangHibah (Lembaran Negara Republik Indonesia Tahun 2005Nomor 139, Tambahan Lembaran Negara RepublikIndonesia Nomor 4577);

13. Peraturan Pemerintah Nomor 58 Tahun 2005 tentangPengelolaan Keuangan Daerah (Lembaran NegaraRepublik Indonesia Tahun 2005 Nomor 140, TambahanLembaran Negara Republik Indonesia Nomor 4578);

14. Peraturan Pemerintah Nomor 8 Tahun 2006 tentangPelaporan Keuangan dan Kinerja Instansi Pemerintah(Lembaran Negara Republik Indonesia Tahun 2006Nomor 25, Tambahan Lembaran Negara RepublikIndonesia Nomor 4614);

15. Peraturan Pemerintah Nomor 71 Tahun 2010 tentangStandar Akuntansi Pemerintahan (Lembaran NegaraRepublik Indonesia Tahun 2010 Nomor 123, TambahanLembaran Negara Republik Indonesia Nomor 5165);

3

16. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006tentang Pedoman Pengelolaan Keuangan Daerahsebagaimana telah beberapa kali diubah terakhir denganPeraturan Menteri Dalam Negeri Nomor 21 Tahun 2011tentang Perubahan Kedua atas Peraturan Menteri DalamNegeri Nomor 13 Tahun 2006 tentang PedomanPengelolaan Keuangan Daerah;

17. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013tentang Pedoman Penerapan Standar AkuntansiPemerintahan Berbasis Akrual Pemerintah Daerah

18. Peraturan Daerah Kota Bogor Nomor 13 Tahun 2007tentang Pokok-Pokok Pengelolaan Keuangan Daerah(Lembaran Daerah Kota Bogor Tahun 2007 Nomor 7Seri E);

19. Peraturan Daerah Kota Bogor Nomor 3 Tahun 2008tentang Urusan Pemerintahan Kota Bogor (LembaranDaerah Kota Bogor Tahun 2008 Nomor 2 Seri E);

20. Peraturan Daerah Kota Bogor Nomor 3 Tahun 2010tentang Organisasi Perangkat Daerah (Lembaran DaerahKota Bogor Tahun 2010 Nomor 1 Seri D);

MEMUTUSKAN :

Menetapkan : PERATURAN WALIKOTA TENTANG SISTEM AKUNTANSIPEMERINTAH DAERAH PADA PEMERINTAH KOTABOGOR.

BAB IKETENTUAN UMUM

Pasal 1

Dalam Peraturan Walikota ini yang dimaksud dengan:

1. Daerah adalah Kota Bogor.

2. Pemerintah Daerah adalah Walikota dan Perangkat Daerah sebagai unsurpenyelenggara Pemerintahan Daerah.

3. Walikota adalah Walikota Bogor.

4. Organisasi Perangkat Daerah yang selanjutnya disingkat OPD adalahOrganisasi Perangkat Daerah di lingkungan Pemerintah Kota Bogor.

5. Akuntansi adalah proses identifikasi, pencatatan, pengukuran,pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan,penyajian laporan serta penginterpretasian atas hasilnya.

6. Standar Akuntansi Pemerintahan yang selanjutnya disingkat SAP adalahprinsip-prinsip akuntansi yang diterapkan dalam menyusun danmenyajikan laporan keuangan Pemerintah.

7. SAP Berbasis Akrual adalah SAP yang mengakui pendapatan, beban, aset,utang, dan ekuitas dalam pelaporan finansial berbasis akrual, sertamengakui pendapatan, belanja dan pembiayaan dalam pelaporanpelaksanaan anggaran berdasarkan basis yang ditetapkan dalam AnggaranPendapatan dan Belanja Daerah.

4

8. Pernyataan Standar Akuntansi Pemerintahan yang selanjutnya disingkatPSAP adalah SAP yang diberi judul, nomor dan tanggal efektif.

9. Sistem Akuntansi Pemerintah Daerah yang selanjutnya disingkat SAPDadalah rangkaian sistematik dari prosedur, penyelenggara, peralatan danelemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksisampai dengan pelaporan keuangan di lingkungan organisasi PemerintahanDaerah.

10. Amortisasi adalah alokasi sistematis dari premium atau diskonto selamaumur utang Pemerintah.

11. Anggaran merupakan pedoman tindakan yang akan dilaksanakanpemerintah meliputi rencana pendapatan, belanja, transfer, danpembiayaan yang diukur dalam satuan rupiah, yang disusun menurutklasifikasi tertentu secara sistematis untuk satu periode.

12. Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas yangditujukan untuk kegiatan operasional pemerintah selama satu periodeakuntansi.

13. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBDadalah rencana keuangan tahunan pemerintahan daerah yang dibahas dandisetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan RakyatDaerah (DPRD), dan ditetapkan dengan Peraturan Daerah.

14. Azas Bruto adalah suatu prinsip yang tidak memperkenankan pencatatansecara neto penerimaan setelah dikurangi pengeluaran pada suatu unitorganisasi atau tidak memperkenankan pencatatan pengeluaran setelahdilakukan kompensasi antara penerimaan dan pengeluaran.

15. Apropriasi merupakan anggaran yang disetujui DPRD yang merupakanmandat yang diberikan kepada Walikota untuk melakukan pengeluaranpengeluaran sesuai tujuan yang ditetapkan.

16. Arus Kas adalah arus masuk dan arus keluar kas dan setara kas padaBendahara Umum Daerah.

17. Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki olehpemerintah daerah sebagai akibat dari peristiwa masa lalu dan dari manamanfaat ekonomi dan/atau sosial di masa depan diharapkan dapatdiperoleh, baik oleh pemerintah daerah maupun masyarakat serta dapatdiukur dalam satuan uang, termasuk sumber daya nonkeuangan yangdiperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

18. Aset tak berwujud adalah aset nonkeuangan yang dapat diidentifikasi dantidak mempunyai wujud fisik serta dimiliki untuk digunakan dalammenghasilkan barang atau jasa atau digunakan untuk tujuan lainnyatermasuk hak atas kekayaan intelektual.

19. Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah ataudimanfaatkan oleh masyarakat umum.

20. Badan Layanan Umum (BLU) adalah instansi di lingkungan pemerintahyang dibentuk untuk memberikan pelyanan kepada masyarakat berupapenyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencarikeuntungan dan dalam melakukan kegiatannya didasarkan pada prinsipefisiensi dan produktivitas.

5

21. Basis Akrual adalah basis akuntansi yang mengakui pengaruh transaksidan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpamemperhatikan saat kas atau setara kas diterima atau dibayar.

22. Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi danperistiwa lainnya pada saat kas atau setara kas diterima atau dibayar.

23. Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periodepelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran ataukonsumsi aset atau timbulnya kewajiban.

24. Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yangmengurangi Saldo Anggaran Lebih dalam periode tahun anggaranbersangkutan yang tidak akan diperoleh pembayarannya kembali olehpemerintah daerah

25. Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan ataunilai wajar imbalan lain yang diberikan untuk memperoleh sesuatu.

26. Catatan atas Laporan Keuangan yang selanjutnya disingkat CaLK adalahlaporan yang menyajikan informasi tentang penjelasan atau daftar terinciatau analisis atas nilai suatu pos yang disajikan dalam LRA, LPSAL, LO,LPE, Neraca dan LAK dalam rangka pengungkapan yang memadai.

27. Dana Cadangan adalah dana yang disisihkan untuk menampungkebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhidalam satu tahun anggaran.

28. Diskonto adalah jumlah selisih kurang antara nilai kini kewajiban (presentvalue) dengan nilai jatuh tempo kewajiban (maturity value) karena tingkatbunga nominal lebih rendah dari tingkat bunga efektif.

29. Ekuitas adalah kekayaan bersih Pemerintah Daerah yang merupakan selisihantara aset dan kewajiban Pemerintah Daerah.

30. Entitas Akuntansi adalah unit Pemerintahan pengguna anggaran/ penggunabarang yang wajib menyelenggarakan akuntansi dan menyusun laporankeuangan untuk digabungkan pada entitas pelaporan.

31. Entitas Pelaporan adalah unit Pemerintahan yang terdiri dari satu atau lebihentitas akuntansi atau entitas pelaporan yang menurut ketentuan peraturanperundang-undangan wajib menyampaikan laporan pertanggungjawabanberupa laporan keuangan.

32. Investasi adalah aset yang dimaksudkan untuk memperoleh manfaatekonomik seperti bunga, dividen, dan royalti, atau manfaat sosial sehinggadapat meningkatkan kemampuan Pemerintah dalam rangka pelayanankepada masyarakat

33. Investasi jangka pendek adalah investasi yang dapat segera dicairkan dandimaksudkan untuk dimiliki selama 12 (dua belas) bulan atau kurang.

34. Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimilikilebih dari 12 (dua belas) bulan.

35. Investasi non permanen adalah investasi jangka panjang yang tidaktermasuk dalam investasi permanen, dimaksudkan untuk dimiliki secaratidak berkelanjutan.

36. Investasi permanen adalah investasi jangka panjang yang dimaksudkanuntuk dimiliki secara berkelanjutan.

6

37. Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapatdigunakan untuk membiayai kegiatan Pemerintahan.

38. Kas Umum Daerah adalah tempat penyimpanan uang daerah yangditentukan oleh Walikota untuk menampung seluruh penerimaan danmembayar seluruh pengeluaran daerah.

39. Kebijakan Akuntansi adalah prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktik-praktik spesifik yang dipilih oleh suatuentitas pelaporan dalam penyusunan dan penyajian laporan keuangan.

40. Kebijakan Akuntansi Pemerintah Daerah adalah prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktik-praktik spesifik yangdipilih oleh Pemerintah Kota Bogor sebagai pedoman dalam menyusun danmenyajikan laporan keuangan pemerintah daerah untuk memenuhikebutuhan pengguna laporan keuangan dalam rangka meningkatkanketerbandingan laporan keuangan terhadap anggaran, antar periodemaupun antar entitas.

41. Kemitraan adalah perjanjian antara dua fihak atau lebih yang mempunyaikomitmen untuk melaksanakan kegiatan yang dikendalikan bersamadengan menggunakan aset dan atau hak usaha yang dimiliki.

42. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yangpenyelesaiannya mengakibatkan aliran keluar sumber daya ekonomipemerintah.

43. Kesalahan adalah penyajian pos-pos yang secara signifikan tidak sesuaidengan yang seharusnya yang mempengaruhi laporan keuangan periodeberjalan atau periode sebelumnya.

44. Konstruksi dalam pengerjaan adalah aset-aset yang sedang dalam prosespembangunan.

45. Kontrak konstruksi adalah perikatan yang dilakukan secara khusus untukkonstruksi suatu aset atau suatu kombinasi yang berhubungan erat satusama lain atau saling tergantung dalam hal rancangan, teknologi, dan fungsiatau tujuan atau penggunaan utama.

46. Koreksi adalah tindakan pembetulan secara akuntansi agar akun/pos yangtersaji dalam laporan keuangan entitas menjadi sesuai dengan yangseharusnya

47. Konsolidasi adalah proses penggabungan antara akun-akun yangdiselenggarakan oleh suatu entitas pelaporan dengan entitas pelaporanlainnya, dengan mengeliminasi akun-akun timbal balik agar dapat disajikansebagai satu entitas pelaporan konsolidasian

48. Kreditur adalah pihak yang memberikan utang kepada debitur.

49. Kurs adalah rasio pertukaran dua mata uang

50. Laporan keuangan konsolidasian adalah suatu laporan keuangan yangmerupakan gabungan keseluruhan laporan keuangan entitas pelaporansehingga tersaji sebagai satu entitas tunggal.

51. Laporan Arus Kas yang selanjutnya disingkat LAK adalah laporan yangmenyajikan informasi mengenai sumber, penggunaan, perubahan kas dansetara kas selama satu periode akuntansi, serta saldo kas dan setara kaspada tanggal pelaporan.

7

52. Laporan Operasional yang selanjutnya disingkat LO adalah laporan yangmenyajikan informasi mengenai seluruh kegiatan operasional keuanganentitas pelaporan yang tercermin dalam pendapatan-LO, beban dansurplus/defisit operasional dari suatu entitas pelaporan yang penyajiannyadisandingkan dengan periode sebelumnya.

53. Laporan Perubahan Ekuitas yang selanjutnya disingkat LPE adalah laporanyang menyajikan informasi mengenai perubahan ekuitas yang terdiri dariekuitas awal, surplus/defisit-LO, koreksi dan ekuitas akhir.

54. Laporan Perubahan Saldo Anggaran Lebih yang selanjutnya disingkat LPSALadalah laporan yang menyajikan informasi kenaikan dan penurunan SALtahun pelaporan yang terdiri dari SAL awal, SiLPA/SiKPA, koreksi dan SALakhir.

55. Laporan Realisasi Anggaran yang selanjutnya disingkat LRA adalah laporanyang menyajikan informasi realisasi pendapatan-LRA, belanja, transfer,surplus/defisit-LRA, pembiayaan, dan sisa lebih/kurang pembiayaananggaran, yang masing-masing diperbandingkan dengan anggarannya dalamsatu periode.

56. Manfaat sosial yang dimaksud dalam standar ini adalah manfaat yang tidakdapat diukur langsung dengan satuan uang namun berpengaruh padapeningkatan pelayanan pemerintah pada masyartakat luas maupungolongan masyarakat tertentu.

57. Masa manfaat adalah:

a. Periode suatu aset diharapkan digunakan untuk aktivitas pemerintahandan/atau pelayanan publik; atau

b. Jumlah produksi atau unit serupa yang diharapkan diperoleh dari asetuntuk aktivitas pemerintahan dan/atau pelayanan publik.

58. Mata uang asing adalah mata uang selain mata uang pelaporan entitas.

59. Mata uang pelaporan adalah mata uang rupiah yang digunakan dalammenyajikan laporan keuangan.

60. Materialitas adalah suatu kondisi jika tidak tersajikannya atau salah sajisuatu informasi akan mempengaruhi keputusan atau penilaian penggunayang dibuat atas dasar laporan keuangan. Materialitas tergantung padahakikat atau besarnya pos atau kesalahan yang dipertimbangkan darikeadaan khusus di mana kekurangan atau salah saji terjadi.

61. Metode biaya adalah suatu metode akuntansi yang mencatat nilai investasiberdasarkan harga perolehan.

62. Metode ekuitas adalah suatu metode akuntansi yang mencatat nilaiinvestasi awal berdasarkan harga perolehan. Nilai investasi tersebutkemudian disesuaikan dengan perubahan bagian investor atas kekayaanbersih/ekuitas dari badan usaha penerima investasi (investee) yang terjadisesudah perolehan awal investasi.

63. Metode garis lurus adalah metode alokasi premium atau diskonto denganjumlah yang sama sepanjang periode sekuritas utang pemerintah.

64. Nilai wajar adalah nilai tukar aset atau penyelesaian kewajiban antar fihakyang memahami dan berkeinginan untuk melakukan transaksi wajar.

8

65. Nilai historis adalah jumlah kas atau ekuivalen kas yangdibayarkan/dikeluarkan atau nilai wajar berdasarkan pertimbangantertentu untuk mendapatkan suatu aset investasi pada saat perolehannya.

66. Nilai nominal adalah nilai yang tertera dalam surat berharga seperti nilaiyang tertera dalam lembar saham dan obligasi.

67. Nilai pasar adalah jumlah yang dapat diperoleh dari penjualan suatuinvestasi dalam pasar yang aktif antara pihak-pihak yang independen.

68. Nilai sisa adalah jumlah neto yang diharapkan dapat diperoleh pada akhirmasa manfaat suatu aset setelah dikurangi taksiran biaya pelepasan.

69. Nilai tercatat (carrying amount) aset adalah nilai buku aset, yang dihitungdari biaya perolehan suatu aset setelah dikurangi akumulasi penyusutan.

70. Obligasi Negara adalah Surat Utang Negara yang berjangka waktu lebih dari12 (dua belas) bulan dengan kupon dan/atau dengan pembayaran bungasecara diskonto.

71. Otorisasi Kredit Anggaran (allotment) adalah dokumen pelaksanaananggaran yang menunjukkan bagian dari apropriasi yang disediakan bagiinstansi dan digunakan untuk memperoleh uang dari Bendahara UmumDaerah guna membiayai pengeluaran-pengeluaran selama periode otorisasitersebut.

72. Pemberi kerja adalah entitas yang mengadakan kontrak konstruksi denganpihak ketiga untuk membangun atau memberikan jasa konstruksi.

73. Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembalidan/atau pengeluaran yang akan diterima kembali, baik pada tahunanggaran yang bersangkutan maupun pada tahun-tahun anggaranberikutnya.

74. Pendapatan adalah semua penerimaan Rekening Kas Umum Daerah yangmenambah ekuitas dana lancar dalam periode tahun anggaran yangbersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayarkembali oleh Pemerintah.

75. Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Daerahyang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yangbersangkutan yang menjadi hak pemerintah daerah dan tidak perlu dibayarkembali oleh pemerintah daerah.

76. Pendapatan-LO adalah hak pemerintah daerah yang diakui sebagaipenambah ekuitas dalam periode tahun anggaran yang bersangkutan dantidak perlu dibayar kembali.

77. Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara UmumDaerah.

78. Pengakuan adalah proses penetapan terpenuhinya kriteria pencatatansuatu kejadian atau peristiwa dalam catatan akuntansi sehingga akanmenjadi bagian yang melengkapi unsur aset, kewajiban, ekuitas,pendapatan-LRA, belanja, pembiayaan, pendapatan-LO dan beban,sebagaimana akan termuat pada laporan keuangan entitas pelaporan yangbersangkutan.

79. Pengukuran adalah proses penetapan nilai uang untuk mengakui danmemasukkan setiap pos dalam laporan keuangan.

9

80. Pengungkapan adalah laporan keuangan yang menyajikan secara lengkapinformasi yang dibutuhkan oleh pengguna.

81. Neraca adalah laporan yang menyajikan informasi posisi keuangan suatuentitas pelaporan mengenai aset, utang dan ekuitas dana pada tanggaltertentu.

82. Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKD adalahKepala Satuan Kerja Pengelola Keuangan Daerah yang mempunyai tugasmelaksanakan pengelolaan APBD dan bertindak sebagai bendahara umumdaerah.

83. Pengeluaran kas adalah semua aliran kas yang keluar dari BendaharaUmum Daerah.

84. Periode akuntansi adalah periode pertanggungjawaban keuangan entitaspelaporan yang periodenya sama dengan periode tahun anggaran.

85. Penyesuaian adalah transaksi penyesuaian pada akhir periode untukmengakui pos-pos seperti persediaan, piutang, utang dan yang lain yangberkaitan dengan adanya perbedaan waktu pencatatan dan yang belumdicatat pada transaksi berjalan atau pada periode yang berjalan.

86. Penyusutan adalah penyesuaian nilai sehubungan dengan penurunankapasitas dan manfaat dari suatu aset.

87. Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yangdimaksudkan untuk mendukung kegiatan operasional pemerintah, danbarang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalamrangka pelayanan kepada masyarakat.

88. Perusahaan daerah adalah badan usaha yang seluruh atau sebagianmodalnya dimiliki oleh Pemerintah Daerah.

89. Peristiwa Luar Biasa adalah kejadian atau transaksi yang secara jelasberbeda dari aktivitas normal entitas dan karenanya tidak diharapkanterjadi dan berada diluar kendali atau pengaruh entitas sehingga memilikidampak yang signifikan terhadap realisasi anggaran atau posisiaset/kewajiban.

90. Perhitungan Pihak Ketiga, selanjutnya disebut PPK, merupakan utangpemerintah kepada pihak lain yang disebabkan kedudukan pemerintahsebagai pemotong pajak atau pungutan lainnya, seperti Pajak Penghasilan(PPh), Pajak Pertambahan Nilai (PPN), iuran Askes, Taspen, dan Taperum.

91. Premium adalah jumlah selisih lebih antara nilai kini kewajiban (presentvalue) dengan nilai jatuh tempo kewajiban (maturity value) karena tingkatbunga nominal lebih tinggi dari tingkat bunga efektif.

92. Rekening Kas Umum Daerah adalah rekening tempat penyimpanan uangdaerah yang ditentukan oleh Walikota untuk menampung seluruhpenerimaan daerah dan membayar seluruh pengeluaran daerah pada bankyang ditetapkan.

93. Selisih Nilai Tukar Rupiah adalah selisih yang timbul karena penjabaranmata uang asing ke rupiah pada kurs yang berbeda.

94. Setara kas adalah investasi jangka pendek yang sangat likuid yang siapdijabarkan menjadi kas serta bebas dari risiko perubahan nilai yangsignifikan.

10

95. Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA) adalah selisihlebih/kurang antara realisasi penerimaan dan pengeluaran APBD selamasatu periode pelaporan.

96. Surplus/defisit adalah selisih lebih/kurang antara pendapatan dan belanjaselama satu periode pelaporan.

97. Surat Perbendaharaan Negara adalah Surat Utang Negara yang berjangkawaktu sampai dengan 12 (dua belas) bulan dengan pembayaran bungasecara diskonto.

98. Surat Utang Negara adalah surat berharga yang berupa surat pengakuanutang dalam mata uang rupiah maupun valuta asing yang dijaminpembayaran pokok utang dan bunganya oleh Negara Republik Indonesia,sesuai dengan masa berlakunya.

99. Tanggal pelaporan adalah tanggal hari terakhir dari suatu periodepelaporan.

100.Transfer adalah penerimaan/pengeluaran uang dari suatu entitas pelaporandari/kepada entitas pelaporan lain, termasuk dana perimbangan dan danabagi hasil.

101.Uang muka kerja adalah jumlah yang diterima oleh kontraktor sebelumpekerjaan dilakukan dalam rangka kontrak konstruksi.

BAB IITUJUAN

Pasal 2

Peraturan Walikota ini merupakan pedoman sistematik dari prosedur,penyelenggara, peralatan dan elemen lain untuk mewujudkan fungsi akuntansisejak analisis transaksi sampai dengan pelaporan keuangan bagi PemerintahKota Bogor.

BAB IIIRUANG LINGKUP

Pasal 3

Ruang lingkup SAPD pada Pemerintah Kota Bogor meliputi:

a. Sistem Akuntansi OPD;

b. Sistem Akuntansi PPKD; dan

c. Bagan Akun Standar (BAS).

Pasal 4

(1) Sistem akuntansi OPD sebagaimana dimaksud dalam Pasal 3 huruf amencakup teknik pencatatan, pengakuan dan pengungkapan ataspendapatan-LO, beban, pendapatan-LRA, belanja, aset, kewajiban, ekuitas,penyesuaian dan koreksi serta penyusunan laporan keuangan OPD.

11

(2) Sistem akuntansi PPKD sebagaimana dimaksud dalam Pasal 3 huruf bmencakup teknik pencatatan, pengakuan dan pengungkapan ataspendapatan-LO, beban, pendapatan-LRA, belanja, transfer, pembiayaan,aset, kewajiban, ekuitas, penyesuaian dan koreksi, penyusunan laporankeuangan PPKD serta penyusunan laporan keuangan konsolidasianpemerintah daerah.

(3) Sistem akuntansi OPD sebagaimana dimaksud pada ayat (1) tercantumdalam Lampiran I yang merupakan bagian tidak terpisahkan dari PeraturanWalikota ini.

(4) Sistem akuntansi PPKD sebagaimana dimaksud pada ayat (2) tercantumdalam Lampiran II yang merupakan bagian tidak terpisahkan dari PeraturanWalikota ini.

Pasal 5

(1) BAS sebagaimana dimaksud dalam Pasal 3 huruf c menjadi pedoman bagiPemerintah Daerah dalam melakukan kodefikasi mencakup akun-akunyang menggambarkan struktur laporan keuangan secara lengkap.

(2) BAS sebagaimana dimaksud pada ayat (1) terdiri atas level 1 sampai denganlevel 5, meliputi:a. level 1 (satu) menunjukkan kode akun;b. level 2 (dua) menunjukkan kode kelompok;c. level 3 (tiga) menunjukkan kode jenis;d. level 4 (empat) menunjukkan kode obyek; dane. level 5 (lima) menunjukkan kode rincian obyek.

(3) BAS sebagaimana dimaksud pada ayat (1) digunakan di dalam pencatatantransaksi pada buku jurnal, pengklasifikasian pada buku besardanpengikhtisaran pada neraca saldo, dan penyajian pada laporan keuangan.

(4) BAS sebagaimana dimaksud pada ayat (1) tercantum dalam Lampiran IIIyang merupakan bagian tidak terpisahkan dari Peraturan Walikota ini.

BAB IIIKETENTUAN PERALIHAN

Pasal 6

(1) SAPD sebagaimana dimaksud dalam Pasal 3 dilaksanakan mulai tahun2015.

(2) Penyusunan Laporan Keuangan tahun 2014 mengacu kepada sistemakuntansi sebelumnya yang berlaku pada Pemerintah Daerah.

BAB IVKETENTUAN PENUTUP

Pasal 7

Pada saat Peraturan Walikota ini mulai berlaku, Pasal 3 ayat (1) angka III.Peraturan Walikota Bogor Nomor 26 Tahun 2008 tentang Sistem dan ProsedurPengelolaan Keuangan Daerah di Lingkungan Pemerintah Kota Bogor (BeritaDaerah Kota Bogor Tahun 2008 Nomor Seri E) yang mengatur tentang Sistemdan Prosedur Akuntansi Keuangan Daerah beserta lampirannya dicabut dandinyatakan tidak berlaku.

12

Pasal 8

Peraturan Walikota ini mulai berlaku pada tanggal 1 Januari 2015.

Agar setiap orang mengetahuinya, memerintahkan pengundangan PeraturanWalikota ini dengan menempatkannya dalam Lembaran Daerah Kota Bogor.

Ditetapkan di Bogorpada tanggal 2 Juni 2014

WALIKOTA BOGOR,ttd.

BIMA ARYADiundangkan di Bogorpada tanggal 2 Juni 2014

SEKRETARIS DAERAH KOTA BOGOR,ttd.

ADE SARIP HIDAYAT

BERITA DAERAH KOTA BOGORTAHUN 2014 NOMOR 11 SERI E

Salinan sesuai dengan aslinyaKEPALA BAGIAN HUKUM,

TOTO M. ULUM, S.H., MM.Pembina Tingkat I

NIP. 19620308 1987011003

13

LAMPIRAN I PERATURAN WALIKOTA BOGORNOMOR : 14 Tahun 2014TANGGAl : 2 Juni 2014TENTANG : SISTEM AKUNTANSI PEMERINTAH DAERAH

SISTEM AKUNTANSI OPD

A. SISTEM AKUNTANSI PIUTANG

Piutang daerah adalah jumlah uang yang wajib dibayar kepada pemerintahdaerah dan/atau hak pemerintah daerah yang dapat dinilai dengan uangsebagai akibat perjanjian atau akibat lainnya yang sah. Aset berupa piutang diNeraca harus terjaga agar nilainya sama dengan nilai bersih yang dapatdirealisasi (net realizable value). Alat untuk menyesuaikan adalah denganmelakukan penyisihan piutang tak tertagih. Penyisihan piutang tak tertagihadalah taksiran nilai piutang yang kemungkinan tidak dapat diterimapembayarannya dimasa akan datang dari seseorang dan/atau korporasidan/atau entitas lain. Prosedur akuntansi piutang pada SKPD meliputipencatatan dan pelaporan akuntansi atas transaksi-transaksi yangmengakibatkan penambahan maupun pengurangan nilai piutang yangdilakukan saat penyusunan laporan keuangan.

1. Pihak TerkaitPihak yang terkait dalam sistem akuntasi piutang adalah PejabatPenatausahaan Keuangan SKPD (PPK-SKPD), yang memiliki tugas sebagaiberikut:a. Mencatat transaksi/kejadian piutang berdasarkan bukti-bukti transaksi

yang yang belum diterima pembayarannya keBuku Jurnal.b. Melakukan posting jurnal-jurnal transaksi/kejadianpendapatan LO

ke dalam Buku Besar masing-masing rekening.c. Melakukan rekonsiliasi terhadap piutang dan menghitung

penyisihannya.2. Dokumen yang Terkait

Dokumen yang terkait dalam prosedur akuntansi Piutang SKPD:a. Surat Ketetapan Pajak Daerahb. Surat Ketetapan Retribusi Daerahc. Bukti Memoriald. Dokumen lain yang dipersamakan

3. Sistem dan Prosedur Pencatatan AkuntansiPerlakuan akuntansi untuk transaksi piutang pada SKPD adalah:a. Melakukan rekonsiliasi terhadap dokumen penetapan yang belum

diterima pembayarannya pada saat penyusunan laporan keuangan,PPK-SKPD melakukan inventarisasi atas dokumen penetapanPendapatan-LOyang belum diterima pembayarannya. Terhadap SKP/R-Daerahyang belum dibayar tersebut, PPK-SKPD mencatatan pengakuanPendapatan-LO dan Piutang sebagai jurnal penyesuaian.Jurnal penyesuaian yang dilakukan adalah:

Piutang............................................................................Pendapatan-LO.......................................................

xxxxxx

Selain itu, PPK-SKPD juga melakukan jurnal penyesuaian pendapatan-LO atas penerimaan pendapatan yang bukan berasal dari SKP/SKRdaerah tahun berjalan (penerimaan pendapatan yang berasal daripenerbitan SKP/SKR Daerah tahun-tahun sebelumnya) untukmenghindari duplikasi pencatatan Pendapatan-LO.

Pendapatan-LO.........................…..……………….Piutang ………………………………………………

xxxxxx

14

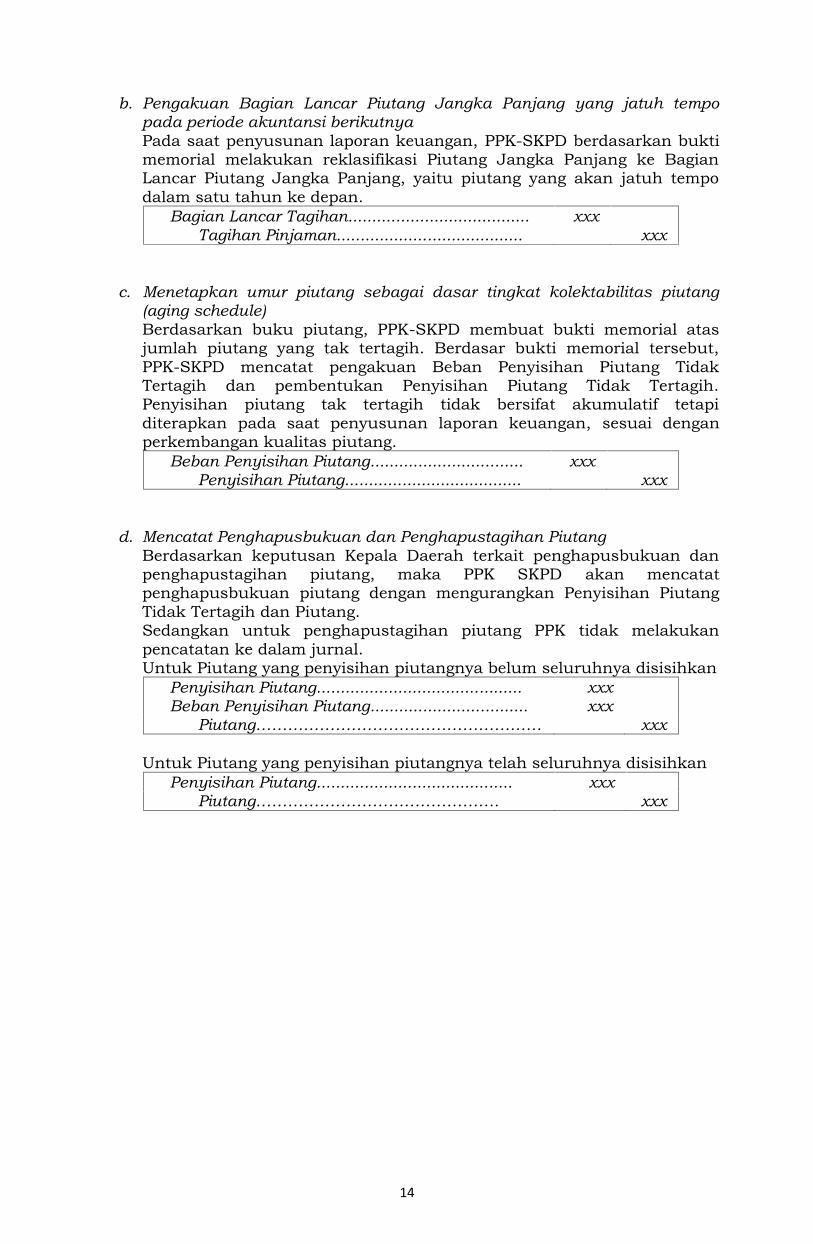

b. Pengakuan Bagian Lancar Piutang Jangka Panjang yang jatuh tempopada periode akuntansi berikutnyaPada saat penyusunan laporan keuangan, PPK-SKPD berdasarkan buktimemorial melakukan reklasifikasi Piutang Jangka Panjang ke BagianLancar Piutang Jangka Panjang, yaitu piutang yang akan jatuh tempodalam satu tahun ke depan.

Bagian Lancar Tagihan......................................Tagihan Pinjaman.......................................

xxxxxx

c. Menetapkan umur piutang sebagai dasar tingkat kolektabilitas piutang(aging schedule)Berdasarkan buku piutang, PPK-SKPD membuat bukti memorial atasjumlah piutang yang tak tertagih. Berdasar bukti memorial tersebut,PPK-SKPD mencatat pengakuan Beban Penyisihan Piutang TidakTertagih dan pembentukan Penyisihan Piutang Tidak Tertagih.Penyisihan piutang tak tertagih tidak bersifat akumulatif tetapiditerapkan pada saat penyusunan laporan keuangan, sesuai denganperkembangan kualitas piutang.

Beban Penyisihan Piutang................................Penyisihan Piutang.....................................

xxxxxx

d. Mencatat Penghapusbukuan dan Penghapustagihan PiutangBerdasarkan keputusan Kepala Daerah terkait penghapusbukuan danpenghapustagihan piutang, maka PPK SKPD akan mencatatpenghapusbukuan piutang dengan mengurangkan Penyisihan PiutangTidak Tertagih dan Piutang.Sedangkan untuk penghapustagihan piutang PPK tidak melakukanpencatatan ke dalam jurnal.Untuk Piutang yang penyisihan piutangnya belum seluruhnya disisihkan

Penyisihan Piutang...........................................Beban Penyisihan Piutang.................................

xxxxxx

Piutang……………………………………………… xxx

Untuk Piutang yang penyisihan piutangnya telah seluruhnya disisihkanPenyisihan Piutang......................................... xxx

Piutang………………………………………. xxx

15

B. SISTEM AKUNTANSI PERSEDIAAN

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yangdimaksudkan untuk mendukung kegiatan operasional pemerintah dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangkapelayanan kepada masyarakat. Akuntansi Persediaan pada SKPD meliputipencatatan dan pelaporan atas transaksi-transaksi yang terkait denganPersediaan.Terdapat dua metode yang mempengaruhi sistem akuntansipersediaan, yaitu metode periodik dan perpetual.1. Pihak Terkait

Pihak-pihak yang terkait dalam sistem akuntansi persediaan antara lainadalah:a. Penyimpan Barang

Dalam sistem akuntansi persediaan, penyimpan barang bertugas untukmenyiapkan dan menyampaikan dokumen-dokumen atas pengelolaanpersediaan.

b. Bendahara PengeluaranDalam sistem akuntansi persediaan, bendahara pengeluaran bertugasuntuk menyiapkan dan menyampaikan dokumen-dokumen atastransaksi tunai yang berkaitan dengan persediaan.

c. Pejabat Pelaksana Teknis KegiatanDalam sistem akuntansi persediaan, pejabat pelaksana tekniskegiatan bertugas untuk menyiapkan dokumen atas beban pengeluaranpelaksanaan pengadaan persediaan.

d. PPK-SKPDDalam sistem akuntansi persediaan, pejabat penatausahaan keuanganSKPD bertugas untuk melakukan proses akuntansi persediaan yangdimulai dari jurnal hingga penyajian laporan keuangan SKPD.

2. Dokumen yang TerkaitDokumen yang terkait dalam prosedur akuntansi Persediaan antara lain:a. Bukti Belanja Persediaanb. Berita Acara Serah Terima Barangc. Berita Acara Stock Opname Akhir Tahund. SP2D LSe. Dokumen lain yang dipersamakan

3. Sistem dan Prosedur Pencatatan AkuntansiPerlakuan akuntansi untuk transaksi persediaan pada SKPD adalah:a. Pencatatan Persediaan dengan Metode Periodik

1) Pada awal tahunBerdasar Bukti Memorial, PPK-SKPD mencatat pengakuan BebanPersediaan dan pengurangan Persediaan atas persediaan awal padaneraca

Beban Persediaan………………………Persediaan..............................................

xxxxxx

2) Pada saat pembelianBerdasarkan tembusan SP2D dari BUD/Invoice, PPK-SKPD akanmencatat Beban Persediaan dan Kas di Bendahara Pengeluaran

Beban Persediaan………………………………Kas di Bendahara Pengeluran................

xxxxxx

3) Pemakaian persediaan pada periode berjalan tidak dibukukan

16

4) Pada saat penyusunan laporan keuangan, berdasarkan tembusanberita acara hasil opname tisik persediaan dari bagian gudang.PPK-SKPD akan melakukan pencatatan Persediaan (akhir) danpengurangan Beban Persediaan

Persediaan…..Beban Persediaan........

xxxxxx

b. Pencatatan Persediaan dengan Metode Perpetual1) Di awal tahun tidak dilakukan perjurnalan2) Pada saat pembelian berdasarkan tembusan SP2D dari BUD/Invoice,

PPK-SKPD akan mencatat Persediaan dan Kas di BendaharaPengeluaran

Persediaan…..Kas di Bendahara Pengeluaran.......

xxxxxx

3) Penggunaan/Pemakaian persediaan pada periode berjalanPada saat penggunaan/pemakaian persediaan, PPK-SKPD akanmencatat pengakuan Beban Persediaan dan pengurangan Persediaan

Beban Persediaan…..Persediaan.......

xxxxxx

4) Tidak terdapat jurnal pada saat penyusunan laporan keuangan,.Persediaan akhir merupakan saldo Persediaan Awal + Pembelian –Pemakaian Persediaan selama tahun berjalan.

C. PROSEDUR AKUNTANSI ASET TETAP

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12bulan untuk digunakan, atau dimaksudkan untuk digunakan dalam kegiatanpemerintah atau dimanfaatkan oleh masyarakat umum.Kriteria yang harus dipenuhi agar suatu aset dapat diakui sebagai aset tetap,yaitu :

1. berwujud,2. mempunyai masa manfaat lebih dari 12 bulan,3. biaya perolehan aset dapat diukur secara andal,4. tidak dimaksudkan untuk dijual dalam operasi normal entitas, dan5. diperoleh atau dibangun dengan maksud untuk digunakan.

1. Pihak-Pihak yang TerkaitPihak-pihak yang terkait dalam sistem akuntansi aset tetap antaralain adalah:

a. Bendahara Barang atau Pengurus BarangDalam sistem akuntansi aset tetap, bendaharabarang/pengurus barang bertugas untuk menyiapkan danmenyampaikan dokumendokumen atas pengelolaan aset tetap.

b. Bendahara PengeluaranDalam sistem akuntansi aset tetap, bendahara pengeluaranbertugas untuk menyiapkan dan menyampaikan dokumen-dokumen atas transaksi tunai yang berkaitan dengan aset tetap.

c. Pejabat Pelaksana Teknis KegiatanDalam sistem akuntansi aset tetap, pejabat pelaksana tekniskegiatan bertugas untuk menyiapkan dokumen atas bebanpengeluaran pelaksanaan pengadaan aset tetap.

d. Pejabat Penatausahaan KeuanganDalam sistem akuntansi aset tetap, pejabat penatausahaankeuangan SKPD bertugas untuk melakukan proses akuntansiaset tetap yang dimulai dari jurnal hingga penyajian laporankeuangan SKPD.

17

2. Dokumen SumberDokumen-dokumen yang digunakan dalam sistem akuntansi asettetap antara lain adalah:a. Berita Acara Serah Terima Barang/Pekerjaanb. SP2D LSc. SPJd. Surat Permohonan Kepala SKPD tentang Penghapusan Aset Tetape. Surat Keputusan Kepala Daerah tentang Penghapusan Asetf. Dokumen lain yang dipersamakan

3. Sistem dan prosedur akuntansiSistem dan prosedur penambahan nilai aset tetap serta sistem danprosedur akuntansi pengurangan nilai aset tetap.a. Penambahan1. Berdasarkan SPJ yang dibuat Bendahara Pengeluaran untuk

pengadaan aset tetap kepada pihak ketiga, PPK-SKPD akanmencatat dalam buku jurnal.

Aset Tetap............................................................................xxx

Kas di Bendahara Pengeluaran........................................xxx

Setelah SP2D GU/Nihil diterbitkan oleh fungsi perbendaharaanBelanja Modal.....................................................................xxx

Perubahan SAL.................................................................xxx

2. Berdasarkan SP2D LS diterbitkan BUD untuk membayarpenyelesaian pekerjaan pengadaan aset tetap kepada pihak ketiga,PPK-SKPD akan mencatat dalam buku jurnal.

Aset Tetap...............................................................................xxx

RK PPKD............................................................................. xxx

Belanja Modal.........................................................................xxx

Perubahan SAL.................................................................xxx

3. Berdasarkan naskah hibah dari pihak ketiga dan berita acaraserah terima, PPK-SKPD akan mencatat dalam buku jurnal.

Aset Tetap................................................................................xxx

Pendapatan hibah....LO.........................................................xxx

b. Pengurangan1.Reklasifikasi aset tetap ke aset lainnya berdasarkan Surat

Permohonan Kepala SKPD untuk penghapusan aset tetap, PPK-SKPD akan mencatat dalam buku Jurnal.

Aset Lainnya.............................................................xxx

Akumulasi Penyusutan..................................................xxx

Aset Tetap.............................................................xxx

18

2.Penghapusan aset tetap yang telah di reklafikasi ke aset lainnyaberdasarkan Surat Keputusan Kepala Daerah tentangpenghapusan aset tetap, PPK-SKPD akan mencatat dalam bukuJurnal.

Defisit penghapusat aset lainnya...................................xxxAset Lainnya................................................................xxx

3.Penjualan dan pertukaran aset tetap berdasarkan surat perjanjian,PPK-SKPD akan melakukan perhitungan penyusutan terhadapaset yang dijual atau pertukaran masa awal tahun s.d bulanpenjualan dan membukukan dalam buku jurnal.

Beban Penyusutan...........................................................xxxAkumulasi penyusutan....................................................xxx

4.Surplus penjualan aset tetap (nilai jual lebih besar dari nilai buku),PPK-SKPD akan mencatat dalam buku jurnal.

RK PPKD.......................................................................xxxAkumulasi penyusutan................................................xxx

Aset Tetap.....................................................................xxxSurplus penjualan aset tetap...LO.................................xxx

Pencatatat hasil penjualan aset tetap dibukukan sebagaipendapatan LRA sebesar nilai uang yang diterima

Perubahan SAL.............................................................. xxxHasil Penjualan Aset daerah yang tidak dipisahkan-LRA...............................................................................xxx

5.Defisit penjualan aset tetap (nilai jual lebih kecil dari nilai buku),PPK-SKPD akan mencatat dalam buku jurnal.

RK PPKD.....................................................................xxxAkumulasi penyusutan.............................................. xxxDefisit penjualan aset tetap...LO ...............................xxx

Aset Tetap....................................................................xxxPencatatat hasil penjualan aset tetap dibukukan sebagaipendapatan LRA sebesar nilai uang yang diterima

Perubahan SAL...........................................................xxx

Hasil Penjualan Aset daerah yangtidak dipisahkan-LRA………………...........................xxx

6.Pertukaran aset tetap yang menghasilkan keuntungan karena nilaiaset yang masuk lebih tinggi dari aset yang keluar

Aset Tetap (yang masuk).................................................xxxAkumulasi penyusutan Aset Tetap (yang keluar)...........xxx

Aset Tetap (yang keluar)..................................................xxxSurplus Penjualan Aset Non lancar-LO.............................xxx

19

7.Pemberian hibah atas aset yang belum disusutkan berdasarkansurat keputusan kepala daerah tentang hibah dan naskahpemberian hibah, PPK-SKPD membukukan pada buku jurnal:

Beban Hibah.....................................................................xxxAset Tetap.......................................................................xxx

8.Pengakuan Konstruksi Dalam Pengerjaan dilakukan pada saatpenyusunan laporan keuangan dengan jurnal.

Konstruksi Dalam Pengerjaan...........................................xxxAset

Tetap.........................................................................................xxx

D. SISTEM AKUNTANSI ASET LAINNYA

Aset Lainnya merupakan aset pemerintah daerah yang tidak dapatdiklasifikasikan sebagai aset lancar, investasi jangka panjang, aset tetap dandana cadangan. Termasuk di dalamnya aset tak berwujud, tagihan penjualanangsuran yang jatuh tempo lebih dari 12 (dua belas) bulan, yang asetkerjasama dengan pihak ketiga dan kas yang dibatasi penggunaannya.1. Pihak Terkait

Pihak-pihak yang terkait dalam sistem akuntansi aset lainnya antara lainadalah:a. Bendahara Penerimaan

Dalamsistem akuntansi aset lainnya, Bendahara Penerimaan SKPDmemiliki tugas menyiapkan dan menyampaikan dokumen-dokumen atastransaksi yang terkait dengan proses pelaksanaan sistem akuntansi asetlainnya ke PPK-SKPD.

b. Bendahara PengeluaranDalam sistem akuntansi aset lainnya, Bendahara Pengeluaran SKPDmemiliki tugas menyiapkan dan menyampaikandokumen- dokumen atastransaksi yang terkait dengan proses pelaksanaan sistem akuntansi asetlainnya ke PPK-SKPD.

c. PPK-SKPDDalam sistem akuntansi aset lainnya, PPK-SKPD melaksanakan fungsiakuntansi SKPD, memiliki tugas sebagai berikut:1) Mencatat transaksi/kejadian aset lainnya berdasarkan bukti- bukti

transaksi yang sah ke Buku Jurnal Umum.2) Memposting jurnal-jurnal transaksi/kejadian aset lainnya ke dalam

Buku Besar masing-masing rekening (rincian objek).2. Dokumen yang Terkait

Dokumen yang terkait dalam prosedur akuntansi aset lainnya antara lain:a. Kontrak/Perjanjian Penjualan secara Angsuran/BeritaAcara

Penjualan/yang Dipersamakanb. Keputusan Pembebanan Tuntutan Ganti Kerugian Daerah dan/atau

Dokumen yang Dipersamakanc. Kontrak/Perjanjian– Sewa/yang Dipersamakand. Kontrak/Perjanjian Kerjasama- Pemanfaatan/dokumen yang

Dipersamakane. Kontrak/Perjanjian Kerjasama- BOT/Dokumen yang Dipersamakanf. Kontrak/Perjanjian Kerjasama– BOT& BAST/Dokumen yang

Dipersamakang. Bukti Pembelian atau Dokumen yang Dipersamakan

20

h. Surat Lisensi dan Frenchise/Ijin dari pemegang Haki Hak Cipta,Paten/Dokumen yang Dipersamakan

i. Surat Usulan Penghapusan/Dokumen yang dipersamakan.3. Sistem dan Prosedur Pencatan Akuntansi

Perlakuan akuntansi untuk transaksi aset lainnya pada SKPD adalah:a. Pada saat pengakuan/pembelian

1) Tagihan Penjualan AngsuranKetika dilaksanakan penjualan aset ini secara angsuran, makaPPK-SKPD akan membuat jurnal pengakuan tagihan penjualan angsuranberdasarkan dokumen transaksi terkait penjualan dengan angsuran.Selisih nilai penjualan dan nilai buku positif:

Tagihan AngsuranPenjualan................................Akumulasi Penyusutan Gedung & Bangunan...

xxx

xxxSurplus Penjualan Aset Gedung &Bangunan –LO..

xxx

Aset Tetap-Gedung danBangunan…………….........

xxx

Selisih nilai penjualan dan nilai buku negatif:Tagihan AngsuranPenjualan........................................Akumulasi Penyusutan Gedung &Bangunan..............

xxx

xxxDefisit Penjualan Aset Gedung & Bangunan –LO.... xxx

Aset Tetap-Gedung dan Bangunan………............. xxx

2) Tuntutan Ganti RugiTuntutan GantiKerugian (TGR) ini diakui ketika putusan Pembebanandan/atau dokumen yang dipersamakan diterbitkan. Berdasarkandokumen tersebut, PPK-SKPD akan membuat jurnal pengakuantagihan tuntutan kerugian daerah.

Tuntutan Ganti Rugi ...................................Pendapatan TGR -LO...........................

xxxxxx

3) Kemitraan denganPihak Ketiga – SewaDiakui pada saat terjadi perjanjian kerjasama/kemitraan, yaitudengan perubahan klasifikasi aset dari aset tetap menjadi asetkerjasama/kemitraan-sewa.

Kemitraan dengan Pihak Ketiga-………………….Aset Tetap-………..............................

xxxxxx

4) Kemitraan denganPihak Ketiga - Kerjasama PemanfaatanDiakui pada saat terjadi perjanjian kerjasama/kemitraan, yaitudengan perubahan klasifikasi aset dari aset tetap menjadi asetkerjasama/kemitraan pemanfaatan (KSP).

Kemitraan dengan Pihak Ketiga-…………………..Aset Tetap/Aset Lain-Lain-………………

xxxxxx

21

5) Kemitraan denganPihak Ketiga - Bangun Guna Serah (BOT)BGS dicatat sebesar nilai aset yang diserahkan oleh pemerintahdaerah kepada pihak ketiga/investor untuk membangun aset BGStersebut. Aset yang berada dalam BGS ini disajikan terpisah dariAset Tetap.

Bangun Guna Serah (BOT)-………………….Tanah-………………….............................

xxxxxx

6) Kemitraan dengan Pihak Ketiga - Bangun Serah Guna (BTO)BSG diakui pada saat pengadaan/pembangunangedung dan/atausarana berikut fasilitasnya selesai dan siap digunakan untukdigunakan/dioperasikan. Penyerahan aset oleh pihak ketiga/investorkepada pemerintah daerah disertai dengan kewajiban pemerintahdaerah untuk melakukan pembayaran kepada pihak ketiga/investor.Pembayaran oleh pemerintah daerah ini dapat juga dilakukan secarabagi hasil.Pada saat kontrak ditandatangani dan dibuat BAST, tanah milikPemda dikerjasamakan.

Bangun Serah Guna (BTO)-………………..Tanah-……………………..........................

xxxxxx

Pada saat bangunan dengan BTO telah selesai dan diserahkan kePemda dengan BAST.

Bangun Serah Guna (BTO)-…………………..Utang Jangka Panjang Lainnya............

xxxxxx

7) Aset Tidak BerwujudDiakui Pada saat Aset Tidak Berwujud diperoleh, maka PPK-SKPDmembuat jurnal pengakuan aset tidak berwujud.

Aset Tidak Berwujud-…………………………..R/K PPKD.............................................

xxxxxx

8) Aset Lain-lainAset lain-lain diakui pada saat dihentikan dari penggunaan aktifpemerintah daerah dan direklasifikasikan kedalam aset lain-lain.Pada saat suatu aset direklasifikasi menjadi aset lainnya, PPK-SKPDakan membuat jurnal pengakuan aset lain-lain dan penghapusanakumulasi penyusutan aset tetap yang direklasifikasi.

Aset Lain-lain……………………………………………Akumulasi Penyusutan Aset Tetap……………..

xxxxxx

AsetTetap..................................................

xxx

b. Penyesuaian Tagihan Jangka PanjangKarena tagihan tersebut bersifat jangka panjang maka pada saatpenyusunan laporan keuangan,PPK-SKPD akan melakukan reklasifikasiuntuk mengakui piutang yang akan jatuh tempo dalam satu tahun kedepan.Tagihan Penjualan Angsuran

Bagian Lancar Tagihan Penjualan Angsuran - .. xxxTagihan Angsuran Penjualan................... xxx

22

Tuntutan Ganti RugiBagian Lancar Tuntutan Ganti Rugi -……….. xxx

Tuntutan Ganti Rugi.............................. xxx

c. Reklasifikasi dari Aset Tetap ke Aset Rusak BeratAset lain-lain diakui pada saat dihentikan dari penggunaan aktifpemerintah daerah dan direklasifikasikan kedalam aset lain-lain. Padasaat suatu aset direklasifikasi menjadi aset lainnya, PPK-SKPD akanmembuat jurnal pengakuan aset lain-lain dan penghapusan akumulasipenyusutan aset tetap yang direklasifikasi.

d. Penyusutan KSO/BTOPenyusutan terhadapKSO/BTO dilakukan dengan jurnal penyesuaian:

Beban Penyusutan -…………………………………...

xxx

Akumulasi/AsetKSO/BTO......................

xxx

e. AmortisasiAmortisasi terhadapaset tidak berwujud dilakukandengan jurnalpenyesuaian:

Beban Amortisasi -…………………………………... xxxAkumulasi Amortisasi-………................... xxx

f. Pada saat selesai dikerjasamakanPenyerahan aset oleh pihak ketiga/investor kepada pemerintah daerahdisertai dengan kewajiban pemerintah daerah untuk melakukanpembayaran kepada pihak ketiga/investor.Kemitraan denganPihak Ketiga - Bangun Guna Serah (BOT)

Tanah -……………………………………………..Bangunan -……………………………………………

xxxxxx

Bangun Guna Serah (BOT)….....................Pendapatan Lainnya- LO………………..

xxxxxx

Kemitraan denganPihak Ketiga - Bangun Serah Guna (BTO)Tanah -……………………………………………..Bangunan -…………………………………………..

xxxxxx

Bangun Serah Guna (BTO)…..................... xxx

23

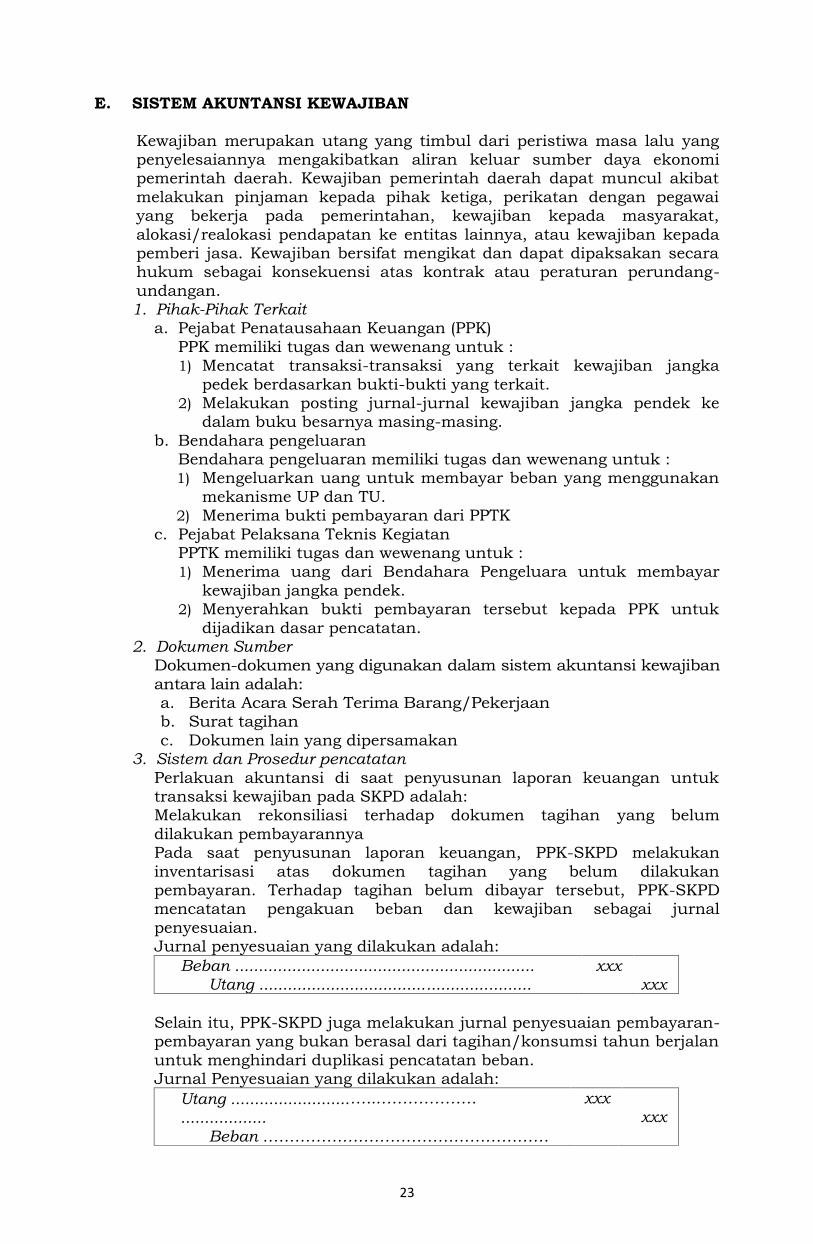

E. SISTEM AKUNTANSI KEWAJIBAN

Kewajiban merupakan utang yang timbul dari peristiwa masa lalu yangpenyelesaiannya mengakibatkan aliran keluar sumber daya ekonomipemerintah daerah. Kewajiban pemerintah daerah dapat muncul akibatmelakukan pinjaman kepada pihak ketiga, perikatan dengan pegawaiyang bekerja pada pemerintahan, kewajiban kepada masyarakat,alokasi/realokasi pendapatan ke entitas lainnya, atau kewajiban kepadapemberi jasa. Kewajiban bersifat mengikat dan dapat dipaksakan secarahukum sebagai konsekuensi atas kontrak atau peraturan perundang-undangan.1. Pihak-Pihak Terkait

a. Pejabat Penatausahaan Keuangan (PPK)PPK memiliki tugas dan wewenang untuk :1) Mencatat transaksi-transaksi yang terkait kewajiban jangka

pedek berdasarkan bukti-bukti yang terkait.2) Melakukan posting jurnal-jurnal kewajiban jangka pendek ke

dalam buku besarnya masing-masing.b. Bendahara pengeluaran

Bendahara pengeluaran memiliki tugas dan wewenang untuk :1) Mengeluarkan uang untuk membayar beban yang menggunakan

mekanisme UP dan TU.2) Menerima bukti pembayaran dari PPTK

c. Pejabat Pelaksana Teknis KegiatanPPTK memiliki tugas dan wewenang untuk :1) Menerima uang dari Bendahara Pengeluara untuk membayar

kewajiban jangka pendek.2) Menyerahkan bukti pembayaran tersebut kepada PPK untuk

dijadikan dasar pencatatan.2. Dokumen Sumber

Dokumen-dokumen yang digunakan dalam sistem akuntansi kewajibanantara lain adalah:a. Berita Acara Serah Terima Barang/Pekerjaanb. Surat tagihanc. Dokumen lain yang dipersamakan

3. Sistem dan Prosedur pencatatanPerlakuan akuntansi di saat penyusunan laporan keuangan untuktransaksi kewajiban pada SKPD adalah:Melakukan rekonsiliasi terhadap dokumen tagihan yang belumdilakukan pembayarannyaPada saat penyusunan laporan keuangan, PPK-SKPD melakukaninventarisasi atas dokumen tagihan yang belum dilakukanpembayaran. Terhadap tagihan belum dibayar tersebut, PPK-SKPDmencatatan pengakuan beban dan kewajiban sebagai jurnalpenyesuaian.Jurnal penyesuaian yang dilakukan adalah:

Beban ...............................................................Utang .........................................................

xxxxxx

Selain itu, PPK-SKPD juga melakukan jurnal penyesuaian pembayaran-pembayaran yang bukan berasal dari tagihan/konsumsi tahun berjalanuntuk menghindari duplikasi pencatatan beban.Jurnal Penyesuaian yang dilakukan adalah:

Utang .........................…..………………...................

Beban ………………………………………………

xxxxxx

24

F. SISTEM AKUNTANSI PENDAPATAN

Akuntansi Pendapatan pada lingkup SKPD dilakukan hanya untuk mengakui,mencatat, dan melaporkan Pendapatan Asli Daerah (PAD) yang berada dalamwewenangSKPD. Pendapatan tersebut terdiri dari Pendapatan Pajak,Pendapatan Retribusi, dan Lain-lain PAD yang Sah.Lain-lain PAD yang Sah meliputi pendapatan hasil penjualan kekayaan daerahyang tidak dipisahkan; jasagiro; pendapatanbunga; penerimaan atas tuntutanganti kerugian daerah; penerimaan komisi, potongan atau pun bentuk lainsebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasaoleh daerah; penerimaan keuntungan dari selisih nilai tukar rupiah terhadapmata uang asing; pendapatan denda atas keterlambatan pelaksanaanpekerjaan; pendapatan denda pajak; pendapatan denda retribusi; pendapatanhasil eksekusi atas jaminan; pendapatan dari penyelenggaraan pendidikandanpelatihan; pendapatan hasil pemanfaatan kekayaan daerah; danpendapatan dari angsuran/cicilan penjualan.1. Pihak Terkait

Pihak yang terkait dalam sistem akuntansi pendapatan pada SKPD adalahPengguna Anggaran/Kuasa Pengguna Anggaran (PA/KPA), PejabatPenatausahaan Keuangan SKPD (PPK- SKPD), Bendahara PenerimaanSKPD, BUD, dan Pihak Ketiga.

a. PA/KPAmenandatangani/mensahkan dokumen surat ketetapanpajak/retribusi daerah/dokumen lain yang dipersamakan;

b. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD)1) mencatat transaksi/kejadian pendapatan LO dan Pendapatan LRA

berdasarkan bukti bukti transaksi yang sah danvalid ke Buku JurnalLRA dan Buku Jurnal LO danNeraca;

2) Melakukan penyesuaian di akhir tahun terhadap dokumenpendapatan yang belum diterima pembayarannya

3) Melakukan penyesuaian di akhir tahun terhadap dokumenpendapatan yang penerimaan yang melewati periode diterbitkannyadokumen pendapatan

c. Bendahara Penerimaan SKPD1) mencatat dan membukukan semua penerimaan pendapatan kedalam

buku kas penerimaan;2) melakukanpenyetoranuangyangditerimakekasdaerahsetiap hari.d. BUD

Menerima realisasi pendapatan yang dibayarkan baik oleh fihakketiga ataupun melalui bendahara penerimaan.

e. Pihak KetigaPihak ketiga disini adalah Wajib Pajak, Wajib Retribusi, atau pihaklainnya yang terkait dengan penerimaan pendapatan.

2. Dokumen yang TerkaitDokumen yang terkait dalam prosedur akuntansi Pendapatan-LO danPendapatan-LRA secara umum dikelompokkan sebagai berikut:a. Surat Ketetapan Pajak Daerah(SKP-Daerah)b. Surat Ketetapan Retribusi Daerah(SKRD)c. Tanda Bukti Penerimaan (TBP)d. Surat Tanda Setoran(STS)e. Bukti transfer/setorf. Nota kredit bankg. Bukti memorialh. Bukti transaksi penerimaan kas lainnya

3. Sistem dan Prosedur Akuntansi beserta pencatatannyaPencatatan akuntansi untuk pendapatan pada SKPD adalah :

25

a. Selama tahun berjalan, Pendapatan-LO diakui bersamaan denganpenerimaan kas (Pendapatan-LRA); dan

b. Pada saat penyusunan laporan keuangan, terdapat dua kondisipengakuan Pendapatan-LO yaitu :b.1) Pendapatan-LO diakui sebelum penerimaan kas; danb.2) Pendapatan-LO diakui setelah penerimaan kas.

a. Selama tahun berjalan, Pendapatan-LO diakui bersamaan denganPenerimaan Kas (Pendapatan-LRA)1) WP/WR/pihak ketiga lainnya melakukan pembayaran melalui

Bendahara Penerimaan, dan atas pembayarantersebut, BendaharaPenerimaan menerbitkan TBP. Selanjutnya TBP tersebut ditembuskanpada PPK-SKPD untuk membukukan penambahan kas di BendaharaPenerimaan, pengakuan Pendapatan-LO, dan pengakuan Pendapatan-LRA. Berdasar TBP tersebut, Bendahara Penerimaan membuat STSuntuk menyetorkan penerimaan tersebut ke Kas Daerah. SelanjutnyaSTS tersebut ditembuskan kepada PPK-SKPD untuk membukukanR/K PPKD dan pengurangan kas di Bendahara Penerimaan.

2)Apabila WP/WR/pihak ketiga lainnya melakukan pembayaranlangsung ke Kas Daerah, Kas Daerah akan menerbitkan buktitransfer/setor untuk WP/WR/pihak ketiga dan nota kredit untukPPK-SKPD untuk membukukan R/K PPKD, pengakuan Pendapatan-LO, dan pengakuan Pendapatan-LRA.

Pendapatan-LO dan Pendapatan-LRA diakui pada saat kas diterimadengan atau tanpa terbitnya dokumen penetapan. Pendapatan baikdengan metode offical assement ataupun self assement diperlakukansama yaitu saat kas diterima.a) Pada saat kas diterima oleh Bendahara Penerimaan, maka dicatat

dengan jurnal sebagai berikut:Kas di Bendahara Penerimaan...............Pendapatan-LO..................................

xxxxxx

Perubahan SAL ...........................Pendapatan-LRA.........................

xxxxxx

Pada saat kas disetor oleh Bendahara Penerimaan ke Kas Daerah,dicatatdengan jurnalsebagaiberikut:R/KPPKD ........................................Kas di Bendahara Penerimaan......

xxxxxx

b) Bila pihak ketiga langsung menyetor ke Kas Daerah, maka dicatatdengan jurnal sebagai berikut:

R/K PPKD ........................................Pendapatan-LO ............................

xxxxxx

Perubahan SAL ...........................Pendapatan-LRA.........................

xxxxxx

b.1 Pada saat penyusunan laporan keuangan, Pendapatan-LO diakuisebelum Penerimaan Kas1) PPK-SKPD melakukan rekonsiliasi atas dokumen penetapan

Pendapatan yang belum diterima pembayarannya dengan membuatbuku memorial. Terhadap dokumen penetapan pendapatan yangbelum dibayar tersebut,PPK-SKPD mencatat pengakuan Pendapatan-Lo dan Piutang sebagai jurnal penyesuaian.

26

2) PPK-SKPD melakukan rekonsiliasi atas dokumen penetapanpendapatan yang pendapatan-LO telah diakui di tahun sebelumnya,untuk menghindari duplikasi pencatatan Pendapatan-LO.

Pada saat penyusunan laporan keuangan, apabila dalam hal prosestransaksi pendapatan daerah terdapat penetapan hak pendapatandaerah yang belum diikuti penerimaan kas daerah, maka Pendapatan-LO harus diakui walaupun kas belum diterima. PPK-SKPD melakukanrekonsiliasi dokumen penetapan pendapatan yang belum dibayaruntuk selanjutnya dibuat buku memorial.a) Jurnal Penyesuaian pada saat penyusunan laporan keuangan, atas

dokumen pendapatan yang belum diterima pembayarannyaPiutang............................................

Pendapatan-LO ...........................xxx

xxxb) Jurnal penyesuaian pada akhir tahun untuk dokumen penetapan

pendapatan yang sudah diakui Pendapatan-LO nya tahunsebelumnya.

Pendapatan-LO....................... ..........Piutang......................................

xxxxxx

b.2 Pada saat penyusunan laporan keuangan,Pendapatan-LO diakuisetelah Penerimaan KasPPK-SKPD melakukan penyesuaian terhadap Pendapatan-LO yangtelah diakui saat kas diterima dengan membuat buku memorial.Penyesuaian dilakukan atas kas yang telah diterima namunbarang/jasa belum seluruhnya diserahkan oleh pemerintah daerahkepada pihak lain (belum seluruhnya menjadi hak pemda). Ataskejadian ini maka Pendapatan-LO yang telah diakui dilakukanpenyesuaian sesuai yang benar-benar menjadi hak pemerintah daerahdengan akun pasangannya Pendapatan Diterima Dimuka.PPK-SKPD melakukan jurnal penyesuaian terhadap Pendapatan-LOyang telah diakui saat kas diterima dengan membuat buku memorialsebagai berikut:

Pendapatan-LO ...........Pendapatan Diterima Dimuka......

xxxxxx

Selain itu, PPK SKPD juga melakukan jurnal penyesuaian pada saatpenyusunan laporan keuangan, atas pendapatan diterima dimuka(hasil penyesuaian tahun sebelumnya) yang benar-benar telah menjadihak pemerintah daerah di tahun berjalan.

Pendapatan Diterima Dimuka......Pendapatan-LO ......................

xxxxxx

G. SISTEM AKUNTANSI BEBAN DAN BELANJA

Berdasarkan PP No. 71 Tahun 2010 dan Permendagri Nomor 64 Tahun 2013dikenal istilah beban dan belanja. Perlakuan akuntansi yang berbeda atasbeban dan belanja merupakan implikasi berlakunya basis akrual sebagaimanadi atur dalam PP No. 71 Tahun 2010 dan Permendagri Nomor 64 Tahun 2013.Akuntansi Beban pada lingkup SKPD melingkupi pengakuan, pencatatan, danpelaporan beban gaji dan tunjangan, beban honorarium/lembur/vakasi/tunjangan khusus dan beban pegawai transito, beban kontribusi sosial,beban barang, beban jasa, beban pemeliharaan, beban perjalanan dinas, danbeban murni akrual.

27

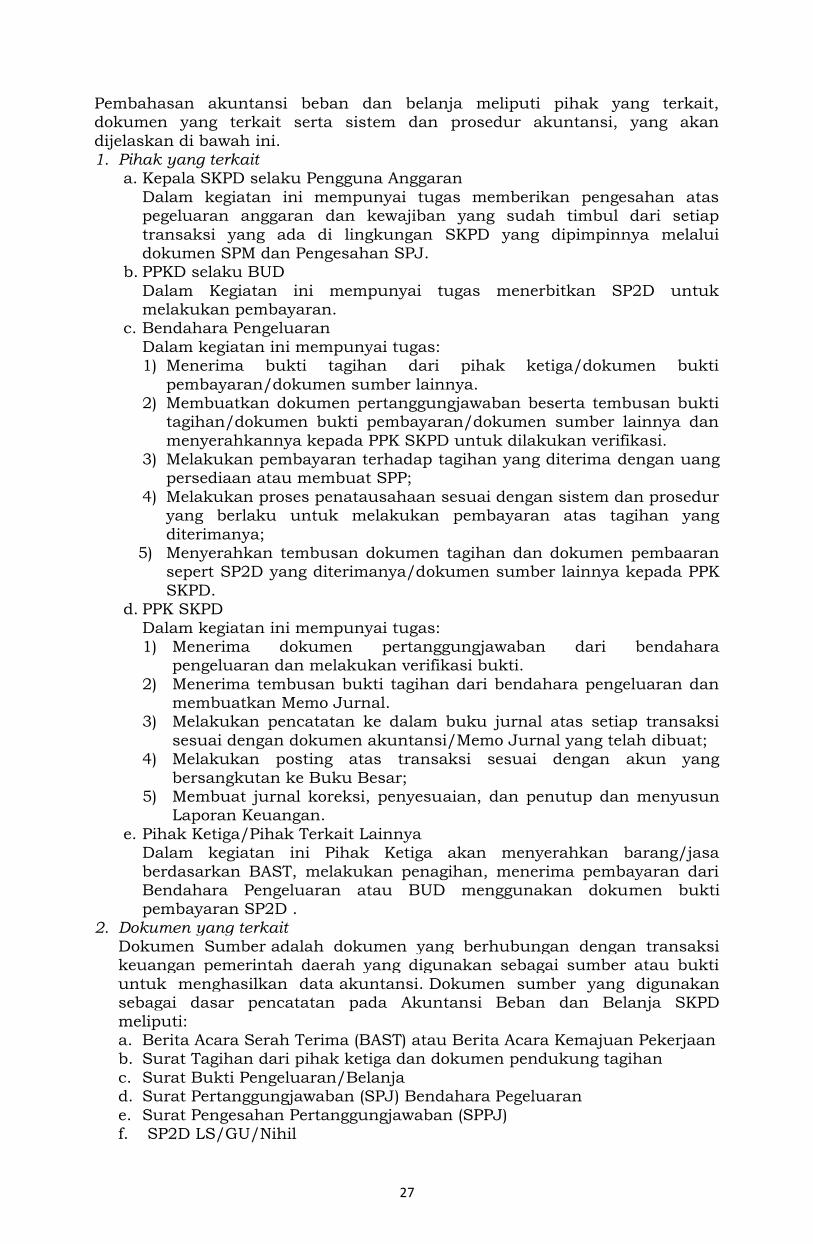

Pembahasan akuntansi beban dan belanja meliputi pihak yang terkait,dokumen yang terkait serta sistem dan prosedur akuntansi, yang akandijelaskan di bawah ini.1. Pihak yang terkait

a. Kepala SKPD selaku Pengguna AnggaranDalam kegiatan ini mempunyai tugas memberikan pengesahan ataspegeluaran anggaran dan kewajiban yang sudah timbul dari setiaptransaksi yang ada di lingkungan SKPD yang dipimpinnya melaluidokumen SPM dan Pengesahan SPJ.

b. PPKD selaku BUDDalam Kegiatan ini mempunyai tugas menerbitkan SP2D untukmelakukan pembayaran.

c. Bendahara PengeluaranDalam kegiatan ini mempunyai tugas:1) Menerima bukti tagihan dari pihak ketiga/dokumen bukti

pembayaran/dokumen sumber lainnya.2) Membuatkan dokumen pertanggungjawaban beserta tembusan bukti

tagihan/dokumen bukti pembayaran/dokumen sumber lainnya danmenyerahkannya kepada PPK SKPD untuk dilakukan verifikasi.

3) Melakukan pembayaran terhadap tagihan yang diterima dengan uangpersediaan atau membuat SPP;

4) Melakukan proses penatausahaan sesuai dengan sistem dan proseduryang berlaku untuk melakukan pembayaran atas tagihan yangditerimanya;

5) Menyerahkan tembusan dokumen tagihan dan dokumen pembaaransepert SP2D yang diterimanya/dokumen sumber lainnya kepada PPKSKPD.

d. PPK SKPDDalam kegiatan ini mempunyai tugas:1) Menerima dokumen pertanggungjawaban dari bendahara

pengeluaran dan melakukan verifikasi bukti.2) Menerima tembusan bukti tagihan dari bendahara pengeluaran dan

membuatkan Memo Jurnal.3) Melakukan pencatatan ke dalam buku jurnal atas setiap transaksi

sesuai dengan dokumen akuntansi/Memo Jurnal yang telah dibuat;4) Melakukan posting atas transaksi sesuai dengan akun yang

bersangkutan ke Buku Besar;5) Membuat jurnal koreksi, penyesuaian, dan penutup dan menyusun

Laporan Keuangan.e. Pihak Ketiga/Pihak Terkait Lainnya

Dalam kegiatan ini Pihak Ketiga akan menyerahkan barang/jasaberdasarkan BAST, melakukan penagihan, menerima pembayaran dariBendahara Pengeluaran atau BUD menggunakan dokumen buktipembayaran SP2D .

2. Dokumen yang terkaitDokumen Sumber adalah dokumen yang berhubungan dengan transaksikeuangan pemerintah daerah yang digunakan sebagai sumber atau buktiuntuk menghasilkan data akuntansi. Dokumen sumber yang digunakansebagai dasar pencatatan pada Akuntansi Beban dan Belanja SKPDmeliputi:a. Berita Acara Serah Terima (BAST) atau Berita Acara Kemajuan Pekerjaanb. Surat Tagihan dari pihak ketiga dan dokumen pendukung tagihanc. Surat Bukti Pengeluaran/Belanjad. Surat Pertanggungjawaban (SPJ) Bendahara Pegeluarane. Surat Pengesahan Pertanggungjawaban (SPPJ)f. SP2D LS/GU/Nihil

28

g. Dokumen Kontrak/Perjanjianh. Dokumen lainnya.

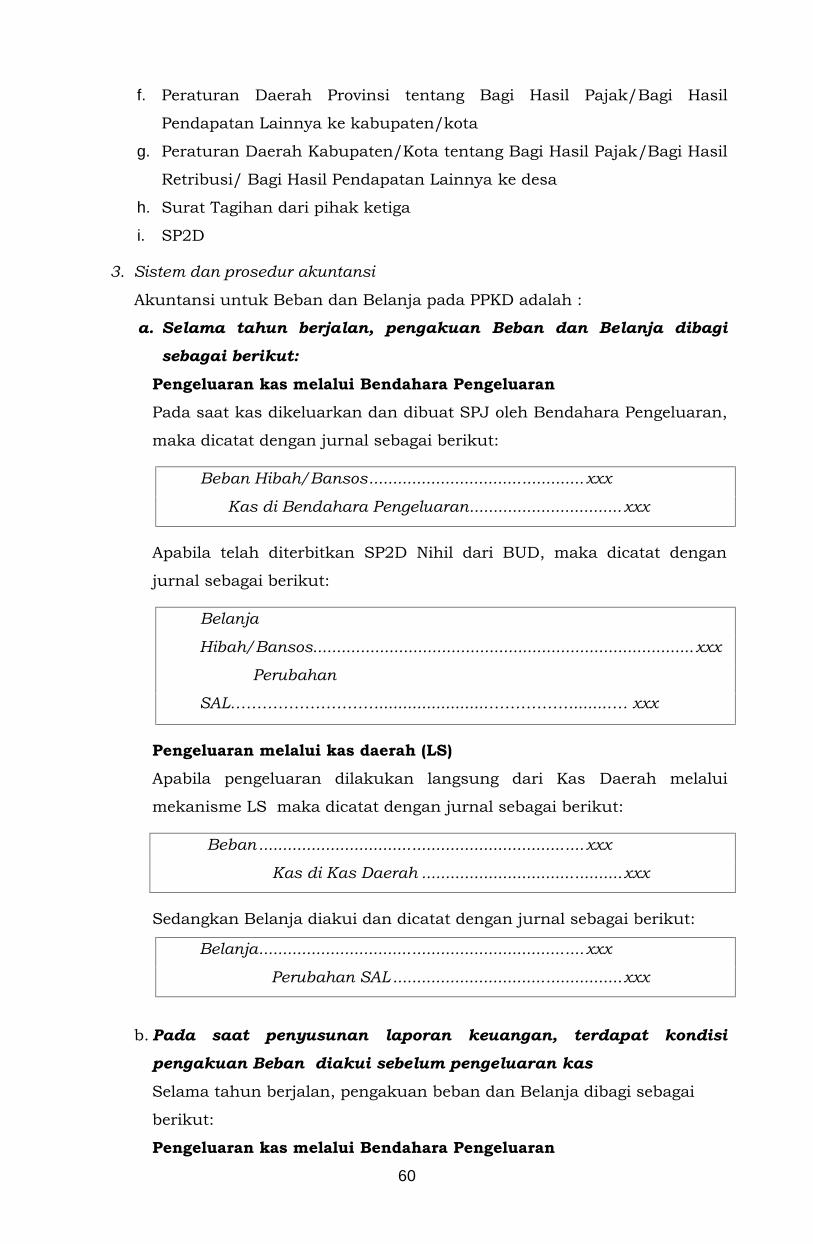

3. Sistem dan prosedur akuntansiAkuntansi untuk Beban dan Belanja pada SKPD adalah :a) Selama tahun berjalan, pengakuan beban dan Belanja dibagi sebagai

berikut:1) Melalui Uang Persediaan

Beban dicatat ketika bendahara pengeluaran membuat pertanggung-jawaban (SPJ) dan belanja dicatat pada saat pengeluaran tersebutdisahkan oleh fungsi perbendaharaan.

2) Melalui Kas daerah (LS)Beban dan belanja dicatat bersamaan pada saat terbitnya SP2D-LS.

b) Pada saat penyusunan laporan keuangan, terdapat dua kondisipengakuan Beban yaitu :

1) Beban diakui sebelum pengeluaran kas; dan2) Beban diakui setelah pengeluaran kas.

a) Beban diakui bersamaan dengan pengeluaran kas sepanjangtahun berjalan

Dalam hal tidak terjadi perbedaan waktu yang signifikan antarapenetapan kewajiban (pengakuan beban) dan pengeluaran kas sertamasih dalam periode pelaporan, maka beban dapat diakui pada saatpengeluaran kas, pada saat penerbitan SPJ Bendahara Pengeluaran.Misalnya terbitnya tagihan listrik dengan pembayaran tagihan listriktersebut yang biasanya dengan jangka waktu tidak terlalu lama. Olehsebab itu ditinjau dari manfaat dan biaya, transaksi ini akan lebihefisien apabila diakui secara pada saat terjadi pengeluaran kas.Kebijakan akuntansi terkait pengakuan beban bersamaan denganpengeluaran kas ini dapat juga dilakukan atas transaksi denganpertimbangan:(1) Perbedaan waktu tidak signifikan

Apabila perbedaan waktu antara pengakuan beban (timbulnyadokumen penetapan) dan peneluarann kas tidak signifikan danmasih dalam periode akuntansi jika ditinjau dari manfaat dan biayamaka transaksi ini akan memberikan manfaat yang sama dan lebihefisien dibanding dengan perlakuan akuntansi (accounting treatment)dimana beban diakui pada saat timbulnya dokumen penetapan.

(2) Nilai tagihan dan nilai pembayaran samaPelaksanaan anggaran belanja operasional umumnya dimulai daritagihan pihak ketiga yang merupakan kewajiban pemerintah daerahdan diakhiri dengan peneluaran kas atas tagihan tersebut setelahdiverifikasi. Nilai tagihan setelah dverifikasi dan pengeluaran kas atastagihan tersebut umumnya sama sehingga tidak menimbulkan utangatau nilai beban yang merupakan kewajiban pemerintah daerahdibayar lunas melalui mekanisme pengeluaran kas.

(3) Karateristik belanja operasionalSifat dari anggaran belanja operasional hanya untuk keperluan satutahun anggaran yang juga merupakan periode akuntansi danketentuan bahwa pemerintah daerah dilarang melakukan komitmenyang tidak ada anggarannya atau tidak boleh punya utang.

Terkait dengan pengakuan beban pada saat pengeluaran kas dapatdilakukan pencatatan sesuai dengan dokumen sumbernya. Tembusandokumen sumber yang dijadikan dasar pencatatan dapat berasal dariBendahara Pengeluaran dan Bendahara Umum Daerah (BUD).

29

(a) Pencatatan atas pembayaran melalui PPTKPada saat Bendahara Pengeluaran memberikan panjar kegiatankepada PPTK maka maka perlu dilakukan pencatatan sebagaiberikut:

Panjar Kegiatan ........................................................xxxKas di Bendahara Pengeluaran................................. xxx

Pada saat PPTK mempertanggungjawabkan penggunaan panjarkegiatan kepada Bendahara Pengeluaran, maka dicatat dengan jurnalsebagai berikut:

Uang Muka............................................................xxxKas di Bendahara Pengeluaran............................xxx

Panjar Kegiatan...................................................... xxxPendebetan akun Kas di Bendahara Pengeluaran pada jurnal di atasdilakukan apabila ada selisih lebih antara panjar yang diberikan olehBendahara Pengeluaran dengan penggunaan panjar tersebut olehPPTK.Pada saat SPJ dari PPTK di atas disahkan oleh PenggunaAnggaran/Kuasa Pengguna Anggaran, akan didijurnal sebagaiberikut:

Beban..........................................................................xxxUang Muka ............................................................ xxx

Pengakuan belanja atas penggunaan panjar oleh PPTK baru bisadilakukan setelah diterbitkan SP2D GU oleh BUD, yang dicatatdengan jurnal sebagai berikut:

Belanja..................................................................xxxPerubahan SAL ...................................................... xxx

(b) Pencatatan pembayaran dilakukan melalui Bendahara PengeluaranPada saat kas dikeluarkan dan dibuat SPJ oleh BendaharaPengeluaran, maka dicatat dengan jurnal sebagai berikut:

Beban....................................................................xxxKas di Bendahara Pengeluaran ............................. xxx

Apabila telah diterbitkan SP2D GU dari BUD, maka dicatat denganjurnal sebagai berikut:

Belanja .................................................................xxxPerubahan SAL………………......………………………. xxx

(c) Pencatatan pembayaran dilakukan melalui kas daerah (BUD)Apabila pengeluaran dilakukan langsung dari Kas Daerah melaluimekanisme LS maka dicatat dengan jurnal sebagai berikut:Beban..............................................................................xxx

R/K PPKD ................................................................. xxxSedangkan Belanja diakui dan dicatat dengan jurnal sebagai berikut:

Belanja ..................................................................xxxPerubahan SAL ............................................. xxx

b) Pada saat penyusunan laporan keuangan, terdapat tigakondisi pengakuan Beban yaitu :

1) Beban diakui sebelum pengeluaran kasPada saat penyusunan laporan keuangan apabila terdapat dokumenpenagihan yang sudah menjadi beban dan belum dilakukanpembayaran maka dilakukan pencatatan dengan jurnal sebagaiberikut:

30

Beban....................................................................xxxUtang Beban .......................................................... xxx

2) Beban diakui setelah pengeluaran kas.Pada saat penyusunan laporan keuangan apabila terdapat daripengeluaran kas yang dilakukan oleh pemerintah daerah belummenjadi beban maka dilakukan jurnal penyesuaian sebagai berikut:

Beban dibayar dimuka .........................................xxxBeban............................................................... xxx

H. SISTEM AKUNTANSI KOREKSI KESALAHAN

Koreksi adalah tindakan pembetulan secara akuntansi karena adanyakesalahan agar akun-akun yang tersaji dalam laporan keuangan entitasmenjadi sesuai dengan yang seharusnya. Kesalahan dalam penyusunanlaporan keuangan dapat terjadi pada satu atau beberapa periode sebelumnyayang baru ditemukan pada periode berjalan.Kesalahan dapat terjadi karena adanya:1. Keterlambatan penyampaian bukti transaksi oleh pengguna anggaran,2. Kesalahan perhitungan matematis,3. Kesalahan dalam penerapan standar dan kebijakan akuntansi,4. Kesalahan interpretasi fakta,5. Kecurangan, atau6. Kelalaian.Ditinjau dari sifat kejadiannya, kesalahan dikelompokkan ke dalam dua jenis,yaitu kesalahan yang berulang dan sistemik serta kesalahan yang tidakberulang.

1. Koreksi Kesalahan yang Berulang dan SistemikKesalahan ini disebabkan sifat alamiah (normal) dari jenis-jenis transaksitertentu yang diperkirakan akan terjadi secara berulang. Koreksi inibiasanya terjadi pada penerimaan pajak dari Wajib Pajak (WP) berupakelebihan atau kekurangan bayar pajak. Berdasarkan SAP, jurnal koreksitidak perlu dibuat untuk kesalahan seperti ini, tetapi dicatat pada saatterjadi pengeluaran/penerimaan kas untuk mengembalikankelebihan/kekurangan pendapatan dengan mengurangi/menambahPendapatan-LRA maupun Pendapatan-LO yang bersangkutan.Jurnal standar untuk koreksi ini sebagai berikut:a. Transaksi Wajib Pajak Lebih Bayar:

Pendapatan Pajak ... -LO...............................................xxxKas di Kas Daerah......................................................... xxx

Pendapatan Pajak ... -LRA.............................................xxxPerubahan SAL ................................................................xxx

b. Transaksi Wajib Pajak Kurang Bayar:Kas di Kas Daerah.........................................................xxx

Pendapatan Pajak ... -LO ............................................... xxx

Perubahan SAL ..............................................................xxxPendapatan Pajak ... -LRA ............................................. xxx

2. Koreksi Kesalahan yang Tidak BerulangKoreksi ini merupakan koreksi atas kesalahan yang diharapkan tidak akanterjadi kembali pada masa-masa yang akan datang. Koreksi ini dapatterjadi pada periode berjalan maupun pada periode-periode sebelumnya.

31

a. Koreksi Kesalahan yang Tidak Berulang pada Periode BerjalanBaik mempengaruhi posisi Kas maupun tidak, koreksi atas kesalahanini dilakukan dengan pembetulan pada akun yang bersangkutan dalamperiode berjalan, baik pada akun Pendapatan-LRA atau akun Belanja,maupun akun Pendapatan-LO atau akun Beban. Apabila tidakmempengaruhi posisi Kas, pembetulan hanya dilakukan pada akun-akun neraca terkait pada periode kesalahan ditemukan.

b. Koreksi Kesalahan yang Tidak Berulang pada Periode-PeriodeSebelumnya1) Apabila laporan keuangan belum diterbitkan:

a) Jika mempengaruhi posisi Kas, koreksi dilakukan denganpembetulan pada akun yang bersangkutan, baik pada akunPendapatan-LRA atau akun Belanja, maupun akun Pendapatan-LO atau akun Beban.

b) Jika tidak mempengaruhi posisi kas, pembetulan dilakukan padaakun-akun neraca terkait, pada periode kesalahan ditemukan.

2) Apabila laporan keuangan telah diterbitkana) Koreksi kesalahan yang tidak mempengaruhi posisi Kas,

pembetulan dilakukan pada akun-akun neraca terkait, padaperiode kesalahan ditemukan.

b) Kesalahan atas kelebihan pengeluaran belanja/beban sehinggamengakibatkan penerimaan kembali belanja/beban danmenambah posisi Kas, maka pembetulan dilakukan pada akunKas, Pendapatan Lain-lain-LRA, dan Pendapatan Lain-lain-LO.

Kas di Kas Daerah/Bendahara Pengeluaran ...xxxPendapatan Lainnya-LO ...................................... xxx

Perubahan SAL...................................................xxxPendapatan Lainnya-LRA .................................... xxx

c) Kesalahan atas kekurangan pengeluaran belanja/beban sehinggamengakibatkan penambahan belanja/beban dan mengurangiposisi Kas, maka pembetulan dilakukan pada akun Kas, Ekuitas,dan SiLPA/SiKPAKesalahan atas kekurangan pengeluaran beban akan dijurnal:

Ekuitas ...............................................................xxxKas di Kas Daerah/Bendahara Pengeluaran ..... xxx

SiLPA/SiKPA ......................................................xxxPerubahan SAL .................................................... xxx

d) Koreksi kesalahan atas kekurangan Pendapatan sehinggamengakibatkan penambahan Pendapatan-LO/Pendapatan-LRAdan menambah posisi Kas, dilakukan dengan pembetulan padaakun Kas, Ekuitas, dan SiLPA/SiKPA.

Kas di Kas Daerah/Bendahara Pengeluaran xxxEkuitas ........................................................... xxx

Perubahan SAL ............................................xxxSiLPA/SiKPA

.....................................................................................xxxe) Koreksi kesalahan atas kelebihan Pendapatan sehingga

mengakibatkan pengembalian Pendapatan-LO/Pendapatan-LRAdan mengurangi posisi Kas, dilakukan dengan pembetulan padaakun Kas, Ekuitas, dan SiLPA/SiKPA.

Ekuitas..........................................................................................xxx

32

Kas di Kas Daerah/BendaharaPengeluaran......................................xxx

SiLPA/SiKPA .................................................xxxPerubahan SAL ............................................... xxx

f) Koreksikesalahan atas penerimaan atau pengeluaran pembiayaansehingga mengakibatkan penambahan maupun penguranganposisi Kas, pembetulan dilakukan pada akun Kas, SiLPA/SiKPA,dan akun neraca yang terkait.(1) Penerimaan Pembiayaan - mengakibatkan penambahan posisi

Kas.Kesalahan atas kekurangan Penerimaan Pembiayaan sehinggamengakibatkan penambahan posisi KasContoh: Pemda menerima setoran atas kekuranganpembayaran angsuran pokok pinjaman tahun lalu dari BUMD,akan dijurnal sebagai berikut:

Kas di Kas Daerah ........................................xxxPinjaman Jangka Panjang kepada BUMD........... xxx

Perubahan SAL .............................................xxxSiLPA/SiKPA................................................... xxx

(2) Penerimaan Pembiayaan - mengakibatkan pengurangan posisiKas.Kesalahan atas kelebihan Penerimaan Pembiayaan sehinggamengakibatkan pengurangan posisi Kas.Contoh: Pemda mengembalikan kelebihan setoran angsuranpokok pinjaman tahun lalu kepada BUMD, akan dijurnalsebagai berikut:

Pinjaman Jangka Panjang kepada BUMD ....xxxKas di Kas Daerah ......................................... xxx

SiLPA/SiKPA .................................................xxxPerubahan SAL ............................................... xxx

(3) Pengeluaran Pembiayaan - mengakibatkan penambahan posisiKas.Kesalahan atas kelebihan Pengeluaran Pembiayaan sehinggamengakibatkan penambahan posisi Kas.Contoh : Pemda menerima kelebihan pembayaran angsuranutang jangka panjang tahun lalu kepada pemerintah pusat,akan dijurnal sebagai berikut:

Perubahan SAL .............................................xxxSiLPA/SiKPA................................................... xxx

Kas di Kas Daerah ........................................xxxUtang Pemerintah Pusat ................................. xxx

(4) Pengeluaran Pembiayaan - mengakibatkan penguranganposisi Kas.Kesalahan atas kekurangan Pengeluaran Pembiayaansehingga mengakibatkan pengurangan posisi Kas.Contoh : Terdapat pembayaran angsuran utang jangkapanjang tahun lalu kepada pemerintah pusat yang belumdicatat, akan dikoreksi sebagai berikut:

Utang Pemerintah Pusat................................xxxKas di Kas Daerah ...................................... xxx

33

SiLPA/SiKPA .................................................xxxPerubahan SAL ........................................... xxx

g) Koreksi kesalahan atas perolehan aset selain Kas dan menambahatau mengurangi posisi Kas, dilakukan dengan pembetulan padaakun Kas, SiLPA/SiKPA, dan akun Aset bersangkutan.(1) Jika menambah Kas dan mengurangi nilai Aset Tetap.

Misalnya, pemda kelebihan membayar harga tanah yangdibeli, akan dikoreksi sebagai berikut: