MODUL PERKULIAHAN Manajemen Keuangan Laporan Keuangan Perusahaan Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi Manajemen 02 84008 Nurhasan Wiradjegha, S.E.,M.Ak Abstract Kompetensi Menggambarkan bentuk-bentuk laporan keuangan perusahaan (neraca, rugi-laba, dan arus kas), serta menganalisanya menggunakan analisis common size. Agar mahasiswa dapat menggunakan informasi laporan keuangan dalam rangka kepentingan perusahaan.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MODUL PERKULIAHAN

Manajemen KeuanganLaporan Keuangan Perusahaan

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Ekonomi Manajemen 02 84008 Nurhasan Wiradjegha, S.E.,M.Ak

Abstract KompetensiMenggambarkan bentuk-bentuk laporan keuangan perusahaan (neraca, rugi-laba, dan arus kas), serta menganalisanya menggunakan analisis common size.

Agar mahasiswa dapat menggunakan informasi laporan keuangan dalam rangka kepentingan perusahaan.

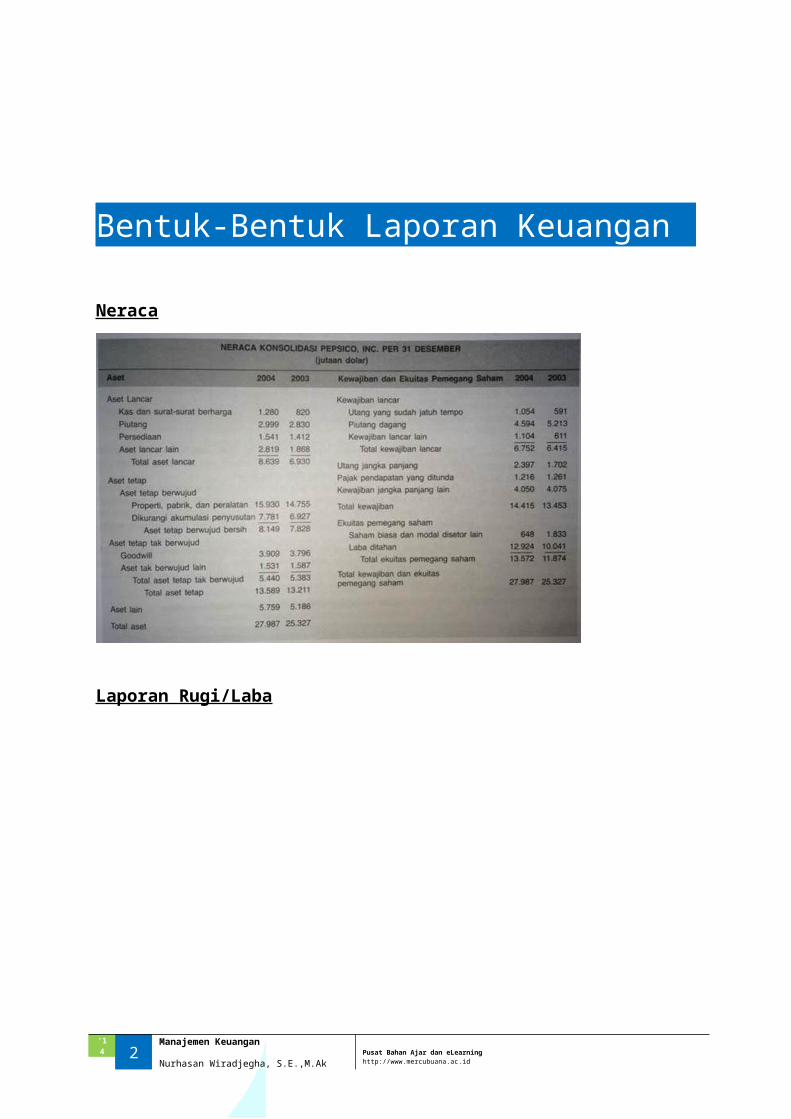

Bentuk-Bentuk Laporan Keuangan

Neraca

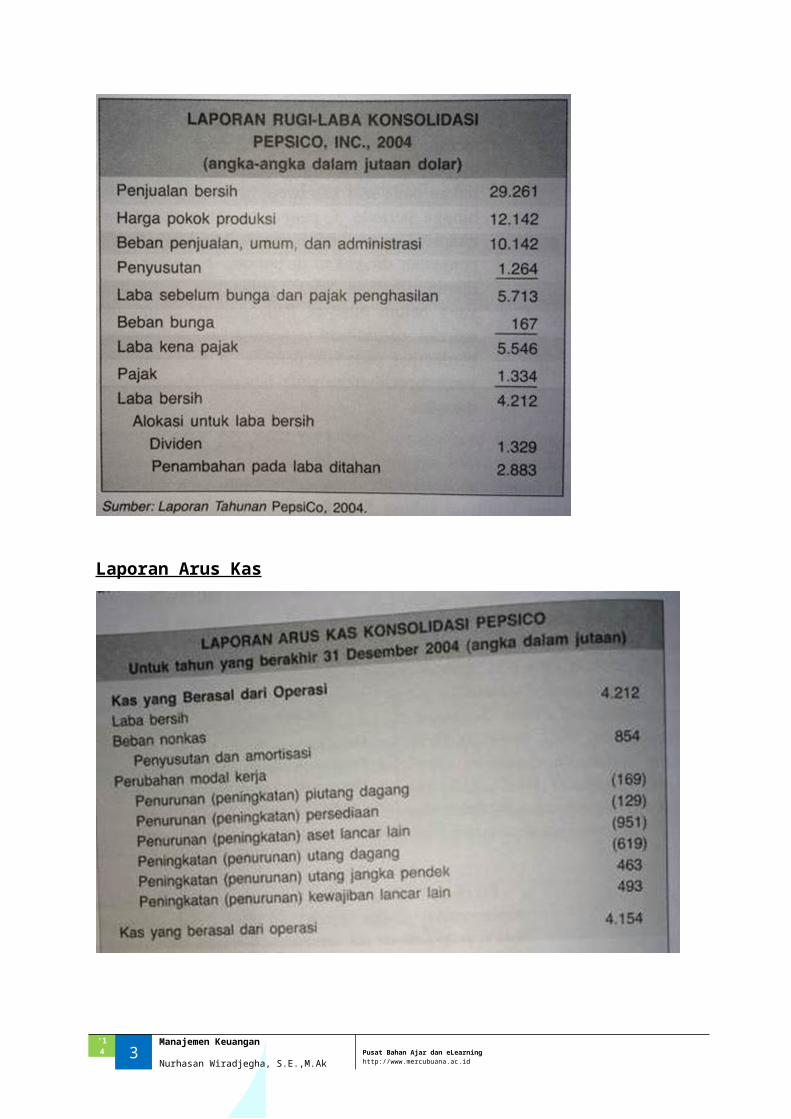

Laporan Rugi/Laba

‘14 2 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningNurhasan Wiradjegha, S.E.,M.Ak http://www.mercubuana.ac.id

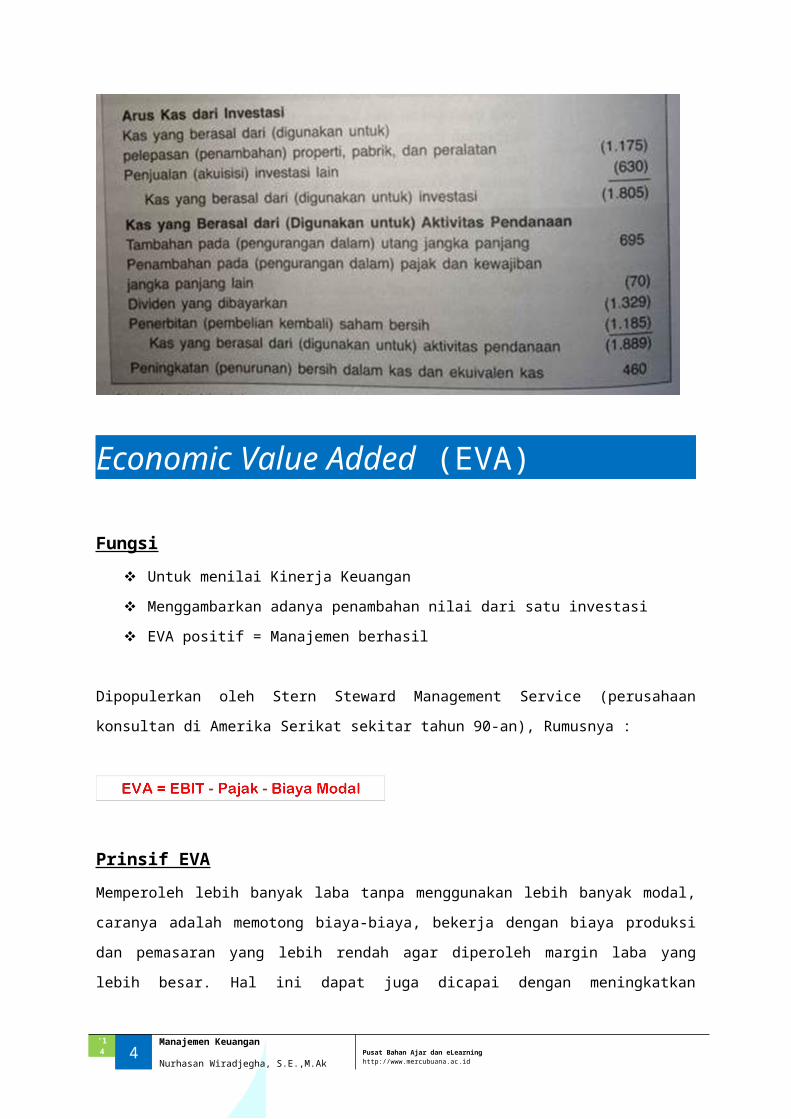

Laporan Arus Kas

Economic Value Added (EVA)

Fungsi Untuk menilai Kinerja Keuangan

Menggambarkan adanya penambahan nilai dari satu investasi

‘14 3 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningNurhasan Wiradjegha, S.E.,M.Ak http://www.mercubuana.ac.id

EVA positif = Manajemen berhasil

Dipopulerkan oleh Stern Steward Management Service (perusahaan konsultan di Amerika

Serikat sekitar tahun 90-an), Rumusnya :

Prinsif EVAMemperoleh lebih banyak laba tanpa menggunakan lebih banyak modal, caranya adalah

memotong biaya-biaya, bekerja dengan biaya produksi dan pemasaran yang lebih rendah

agar diperoleh margin laba yang lebih besar. Hal ini dapat juga dicapai dengan

meningkatkan perputaran aktiva, baik dengan cara menaikan volume penjualan atau bekerja

dengan aktiva yang lebih rendah (lower assets).

Memperoleh pengembalian (return) yang lebih tinggi daripada biaya modal atas investasi

baru. Hal ini sesungguhnya menyangkut pertumbuhan perusahaan.

Indikator EVA• Bila EVA > 0, terjadi proses nilai tambah perusahaan, kinerja keuangan perusahaan

baik.

• Bila EVA = 0, menunjukan posisi impas perusahaan

• Bila EVA < 0, berarti total biaya modal perusahaan lebih besar daripada laba operasi

setelah pajak yang diperolehnya, sehingga kinerja keuangan perusahaan tersebut

tidak baik.

Analisis Common-SizeAnalisis common-size adalah teknik analisis yang dilakukan dengan cara membuat

perbandingan antara suatu elemen (laporan keuangan) tertentu sebagai komponen dari

elemen yang lain pada laporan keuangan yang sama.

Tujuan analisis common-size adalah untuk mempe-roleh gambaran tentang :

1. Komposisi dan proporsi investasi pada setiap jenis aktiva.

2. Struktur modal dan pendanaan.

3. Distribusi hasil penjualan pada biaya dan laba.

‘14 4 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningNurhasan Wiradjegha, S.E.,M.Ak http://www.mercubuana.ac.id

Informasi hasil analisis bermanfaat untuk menilai tepat tidaknya kebijakan (operasi,

investasi, dan pendanaan) yang diambil oleh perusahaan di masa lalu, serta kemungkinan

pengaruhnya terhadap posisi dan kinerja keuangan perusahaan di masa yang akan datang.

Persentase per komponen setiap elemen laporan keuangan dapat dihitung dengan rumus

sbb :

1. Elemen2 Aktiva = Elemen ybs / Total Aktiva

2. Elemen2 Pasiva = Elemen ybs / Total Pasiva

3. Elemen2 Laba/Rugi = Elemen ybs / Penjualan

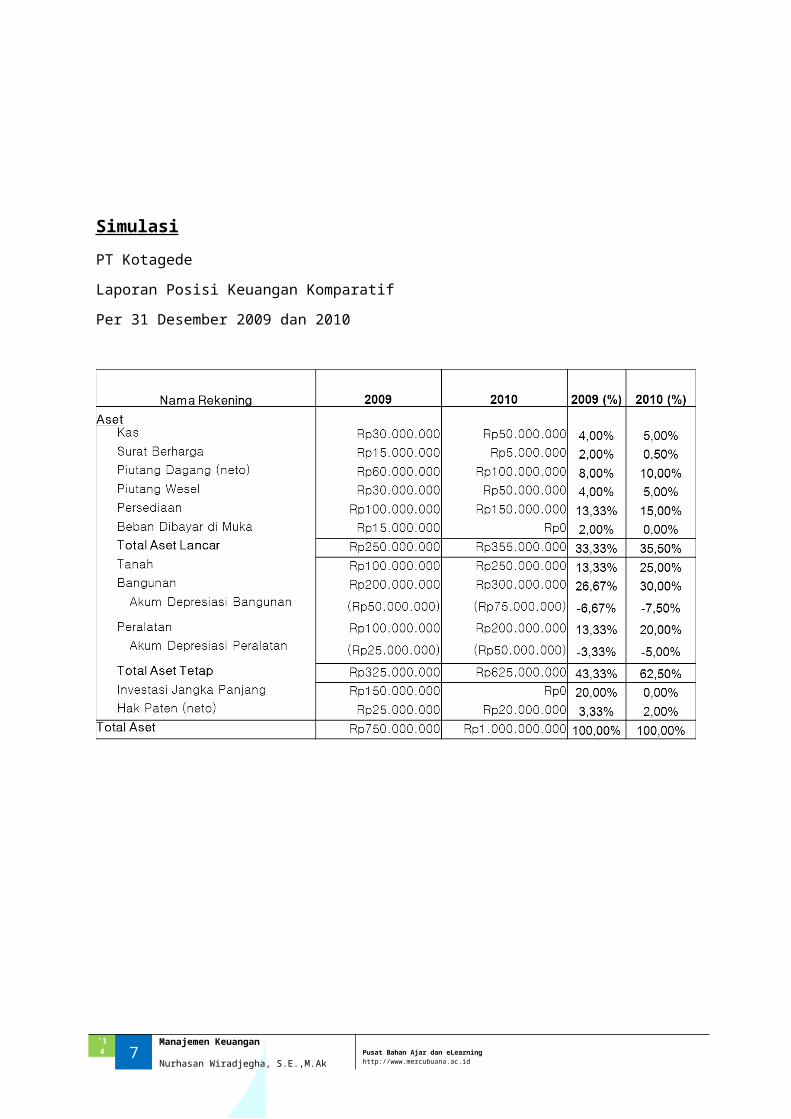

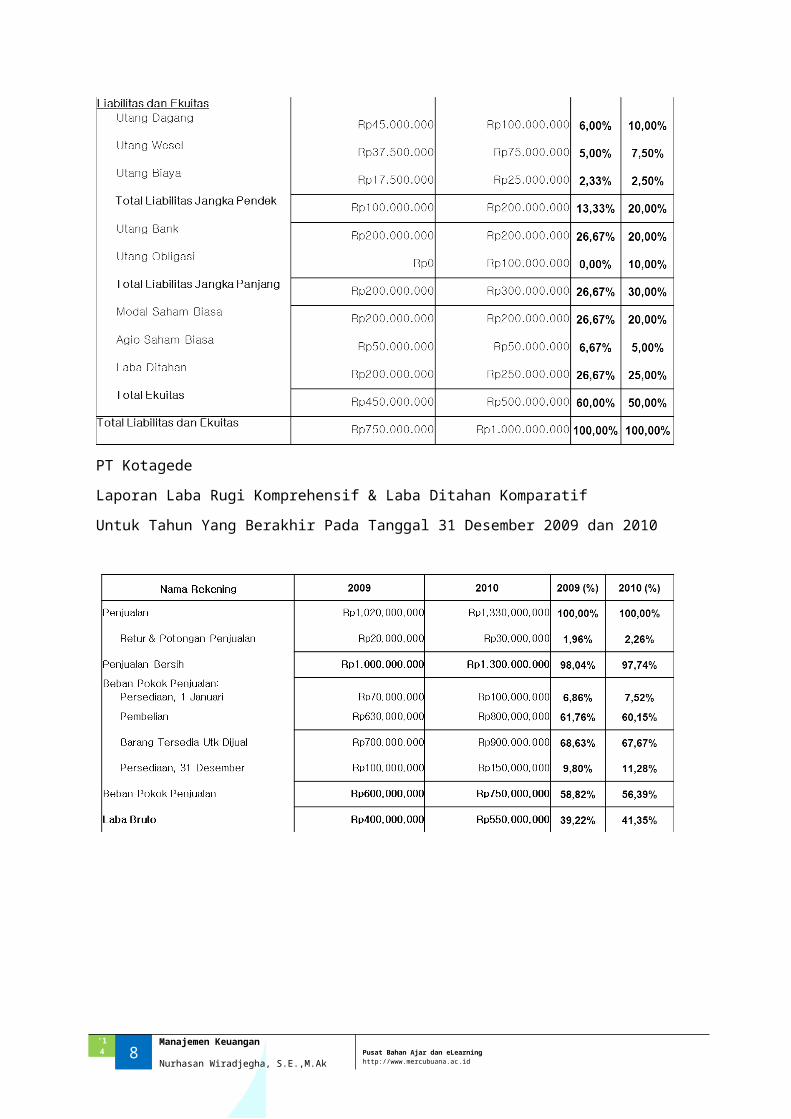

Simulasi

‘14 5 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningNurhasan Wiradjegha, S.E.,M.Ak http://www.mercubuana.ac.id

PT Kotagede

Laporan Posisi Keuangan Komparatif

Per 31 Desember 2009 dan 2010

PT Kotagede

Laporan Laba Rugi Komprehensif & Laba Ditahan Komparatif

Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 2009 dan 2010

‘14 6 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningNurhasan Wiradjegha, S.E.,M.Ak http://www.mercubuana.ac.id

Analisa dan Kesimpulan

‘14 7 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningNurhasan Wiradjegha, S.E.,M.Ak http://www.mercubuana.ac.id

dari sisi laporan posisi keuangan pada tahun 2010 komposisi aset lancar sebagian besar

berupa persediaan (15% dari total aktiva atau 42,25% dari total aset lancar). Hal itu

mengindikasikan adanya kemungkinan kesulitan perusahaan dalam melakukan penjualan

barang dagangan.

dari sisi laporan laba rugi, secara absolut maupun relatif peusahaan mengalami peningkatan

laba dari tahun 2009 ke tahun 2010 sebesar Rp 27.000.000.

Daftar PustakaBrealey, Myers, Maarcus. 2008. Dasar-dasar Manajemen Keuangan Perusahaan. Edisi Ke

5. Erlangga

‘14 8 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningNurhasan Wiradjegha, S.E.,M.Ak http://www.mercubuana.ac.id

Related Documents